CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA

|

|

|

- Bernadete de Carvalho Bugalho

- 7 Há anos

- Visualizações:

Transcrição

1 CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA DIRF 2016 (Versão 1.0) 1

2 ÍNDICE 1. O QUE É DIRF OBRIGATORIEDADE DE EMISSÃO DA DIRF QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF CRITÉRIOS UTILIZADOS PARA CAPTURA DOS DADOS NO SICOF RESPONSABILIDADE PELOS DADOS REGRAS GERAIS PARA INCLUSÃO, ALTERAÇÃO, EXCLUSÃO E DESMEMBRAMENTO: INCLUSÃO DE DADOS: ALTERAÇÃO DE DADOS: EXCLUSÃO DE DADOS: DESMEMBRAMENTO DE DADOS: FUNCIONALIDADES NO SICOF: INFORME DE RENDIMENTOS E ARQUIVO TEXTO DIRF PENALIDADES AOS INFRATORES PENDÊNCIAS COM A RECEITA FEDERAL

3 1. O QUE É DIRF As pessoas jurídicas que efetuarem a retenção do Imposto de Renda na fonte deverão fornecer comprovante anual de retenção à pessoa jurídica beneficiária do pagamento até o último dia de fevereiro do ano subseqüente, por meio da apresentação da DECLARAÇÃO DE IMPOSTOO SOBRE A RENDA RETIDO NA FONTE - DIRF, conforme modelo aprovado pela Receita Federal do Brasil - RFB. A DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal: O valor do imposto de renda e/ou contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários; O pagamento, crédito, entrega, emprego ou remessa a residentes ou domiciliados no exterior, ainda que não tenha havido a retenção do imposto, inclusive nos casos de isenção ou alíquota zero; Os rendimentos isentos e não-tributáveis de beneficiários, pessoas físicas e jurídicas domiciliadas no País; Os pagamentos a plano de assistência à saúde coletivo empresarial. 2. OBRIGATORIEDADE DE EMISSÃO DA DIRF É obrigatória a apresentação da DIRF pelas pessoas jurídicas de direito público, incluindo os fundos públicos, de acordo com o disposto no artigo 2º, inciso II, da Instrução Normativa RBF nº 1.587, de 15 de setembro de 2015: Art. 2º Estarão obrigadas a apresentar a Dirf 2016, as seguintes pessoas jurídicas e físicas, que pagaram ou creditaram rendimentos sobre os quais tenha incidido Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário, por si ou como representantess de terceiros:... 3

4 II - pessoas jurídicas de direito público, inclusive os fundos públicos de que trata o art. 71 da Lei nº 4.320, de 17 de março de Deverão ser observados também os seguintes dispositivos da Instrução Normativa RBF nº 1.587/2015: Art. 4º Sem prejuízo do disposto no 2º do art. 2º, deverão ser prestadas informações relativas à retenção do IRRF e das contribuições incidentes sobre os pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços, nos termos do art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, nas Dirf 2016 apresentadas por: I - órgãos públicos; II - autarquias e fundações da administração pública federal; III - empresas públicas; IV - sociedades de economia mista; e V - demais entidades de cujo capital social sujeito a voto, a União, direta ou indiretamente, detenha a maioria, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar a sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (Siafi).... Art. 9º A Dirf 2016, relativa ao ano-calendário de 2015, deverá ser 23h59min59s (vinte e três horas, cinquenta e nove minutos e segundos), horário de Brasília, de 29 de fevereiro de apresentada até às cinquenta e nove 4

5 3. QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF De acordo com a Instrução Normativa RBF nº 1.587/2015, para as informações constantes na Dirf 2016 devem ser observados os critérios definidos nos artigos 11, 12 e 13: Art. 11. O declarante deverá informar na Dirf 2016 os rendimentos tributáveis ou isentos de declaração obrigatória, pagos ou creditados no País, bem como os rendimentos pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior, em seu próprio nome ou na qualidade de representante de terceiros, especificados nas tabelas de códigos de receitas constantes do Anexo I desta Instrução Normativa, inclusive nos casos de isenção e de alíquota zero, com o respectivo impostoo sobre a renda ou contribuições retidos na fonte. Art. 12. As pessoas obrigadas a apresentar a Dirf 2016, conforme o disposto nos arts. 2º a 4º, deverão informar todos os beneficiários de rendimentos: I - que tenham sofrido retenção do imposto sobre a renda ou contribuições, ainda que em um único mês do ano-calendário; II - do trabalho assalariado, quando o valor pago durante o ano-calendário for igual ou superior a R$ ,91 (vinte e oito mil, cento e vinte e três reais e noventa e um centavos); III - do trabalho sem vínculo empregatício, de aluguéis e de royalties, acima de R$ 6.000,00 (seis mil reais), pagos durante o ano calendário, ainda que não tenham sofrido retenção do imposto sobre a renda; IV - de previdência privada e de planos de seguros de vida com cláusula de cobertura por sobrevivência, Vida Gerador de Benefício Livre (VGBL), pagos durante o ano-calendário, ainda que não tenham sofridoo retenção do imposto sobre a renda; V - auferidos por residentes ou domiciliados no exterior, inclusive nos casos de isenção e de alíquota zero, observado o disposto nos 6º e 7; 5

6 VI - de pensão, pagos com isenção do IRRF, quando o beneficiário for portador de fibrose cística (mucoviscidose), tuberculose ativa, alienação mental, esclerosee múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação ou síndrome da imunodeficiência adquirida, exceto a decorrente de moléstia profissional, regularmente comprovada por laudo pericial emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios; VII - de aposentadoria ou reforma, pagos com isenção do IRRF, desde que motivada por acidente em serviço, ou quando o beneficiário for portador de doença relacionada no inciso VI, regularmente comprovada por laudo pericial emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios; VIII - de dividendos e lucros, pagos a partir de 1996, e de valores pagos a titular ou sócio de microempresa ou empresa de pequeno porte, exceto pró-labore e aluguéis, quando o valor total anual pago for igual ou superior a R$ ,91 (vinte e oitoo mil, cento e vinte e três reais e noventa e um centavos); IX - remetidos por pessoas físicas e jurídicas domiciliadas no País para cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de turismo, negócios, serviço, treinamento ou missões oficiais, observado o disposto nos 6º e 7º; X - decorrentes do pagamento dos benefícios indiretos e reembolso de despesas recebidos por Voluntário da Fifa, da Subsidiária Fifa no Brasil ou do LOC, de que trata a Lei nº , de 20 de dezembro de 2010, inclusive os rendimentos isentos; XI - tributáveis referidos no 2º do art. 8º da Lei nº , de 2010, pagos ou creditados pelas Subsidiárias Fifa no Brasil, por Emissora Fonte pessoa jurídica domiciliada no Brasil, pelos Prestadores de Serviços da Fifa, de que trata o art. 9º da Lei nº , de 2010, e pelo LOC, observado o disposto no 7º; 6

7 XII - isentos referidos no caput e no 1º do art. 10 da Lei nº , de 2010, pagos, creditados, entregues, empregados ou remetidos pela Fifa, por Subsidiária Fifa no Brasil, Emissoras Fonte da Fifa e Prestadores de Serviços da Fifa, observado o disposto no 7º; XIII - isentos referidos no caput e no 3º do art. 11 da Lei nº , de 2013, pagos, creditados, entregues, empregados ou remetidos pelo CIO, por empresas vinculadas ao CIO, pelos Comitês Olímpicos Nacionais, pelas federações desportivas internacionais, pela WADA, pelo CAS, por empresas de mídia, transmissores credenciados e pelo RIO 2016, observado o disposto no 7º; e XIV - pagos em cumprimento de decisão da Justiça Federal, aindaa que dispensada a retenção do imposto quando o beneficiário declarar à instituição financeira responsável pelo pagamento que os rendimentos recebidos são isentos ou não tributáveis, ou que, em se tratando de pessoa jurídica, esteja inscrita no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples), de que trata o 1º do art. 27 da Lei nº , de 2003, observado o disposto na Instrução Normativa SRF nº 491, de 12 de janeiro de Art. 13. Deverão ser informados na Dirf 2016 os rendimentos tributáveis em relação aos quais tenha havido depósito judicial do imposto sobre a renda ou de contribuições ou que, mediante concessão de medida liminar ou de tutela antecipada, nos termos do art. 151 da Lei nº 5.172, de 25 de outubro de Código Tributário Nacional (CTN), não tenha havido retenção na fonte dos referidos tributos. Parágrafo único. Os rendimentos sujeitos a ajuste na declaração de ajuste anual, pagos a beneficiário pessoa física, deverão ser informados discriminadamente. 7

8 4. CRITÉRIOS UTILIZADOS PARA CAPTURA DOS DADOS NO SICOF Os dados da DIRF 2016 estão na base de dados do Sistema Integrado de Planejamento, Contabilidade e Finanças FIPLAN. Por meio da integração entre FIPLAN e SICOF os dados serão migrados e a emissão da DIRF será realizada através do SICOF. 5. RESPONSABILIDADEE PELOS DADOS Os dados da DIRF extraídos do SICOF serão agregados aos dados da folha de pagamento do Governo do Estado da Bahia, fornecido pela SAEB. Estes dados devem ser enviados para a Secretaria da Receita Federal do Brasil. No Estado da Bahia, a Secretaria da Administração é a responsável pela transmissão das DIRF do Poder Executivo Estadual. Os dados da DIRF extraídos do SICOF devem ser enviados para a DRH/SAEB para consolidação. Em situações excepcionais a transmissão da DIRF para a Receita Federal do Brasil ficará a cargo dos órgãos ou entidades, a exemplo do FUNPREV, BAPREV, FERFA, PLANSERV. Será de responsabilidade da Diretoria de Finanças ou unidade equivalente na Administração Indireta, com base em consultas disponíveis no SICOF, avaliar os dados constantes da DIRF e adequá-los conforme legislação vigente da Secretaria da Receita Federal do Brasil. IMPORTANTE: A rotina de manutenção de dados da DIRF não altera os dados de execução. As alterações de dados realizadas por meio da rotina de manutenção no SICOF devem espelhar as mesmas informações constantes no sistema Fiplan. As alterações de dados somente terão validade após a confirmação dos mesmos pela Diretoria de Finanças. 8

9 Caso o credor não exista no Cadastro de Contribuintes da SEFAZ, deverá ser realizado o cadastramento na funcionalidade específica. a rotina de manutenção emitirá mensagem solicitando a entrada dos dados do Credor (Tipo-PJ/PF e Nome/Razão) no próprio pagamento. Para codificação das unidades devem ser utilizados os códigos utilizados no SICOF. ATENÇÃO: O programa da DIRF disponibilizado pela Receita Federal do Brasil verifica durante a transmissão se o CPF/Nome do responsável pelo CNPJ é o mesmo que está cadastrado na Receita Federal. Caso ocorra divergência, a transmissão não é efetuada. Por isso é importante que se informe tanto a DRH/SAEB quanto a GERAC/SICOF quando houver alteração dos dados do responsável pelo CNPJ. Todas as alterações serão identificadas no SICOF, com o registro de quem alterou e o que foi alterado. 6. REGRAS GERAIS PARA INCLUSÃO, ALTERAÇÃO, EXCLUSÃO E DESMEMBRAMENTO: Deverá ser indicado o número da liquidação previamente. Quando o credor for Pessoa Física, a despesa deve estar paga conforme tela do item 7 desta Cartilha. O número de empenho corresponde ao número do EMP com 19 posições. Entre os meses de janeiro e fevereiro de cada exercício será suspensa a funcionalidade da DIRF, do ano-calendário anterior, com a finalidade de envio do banco de dados para a SAEB. O campo de motivo obrigatório. da inclusão, alteração ou exclusão é de preenchimento 9

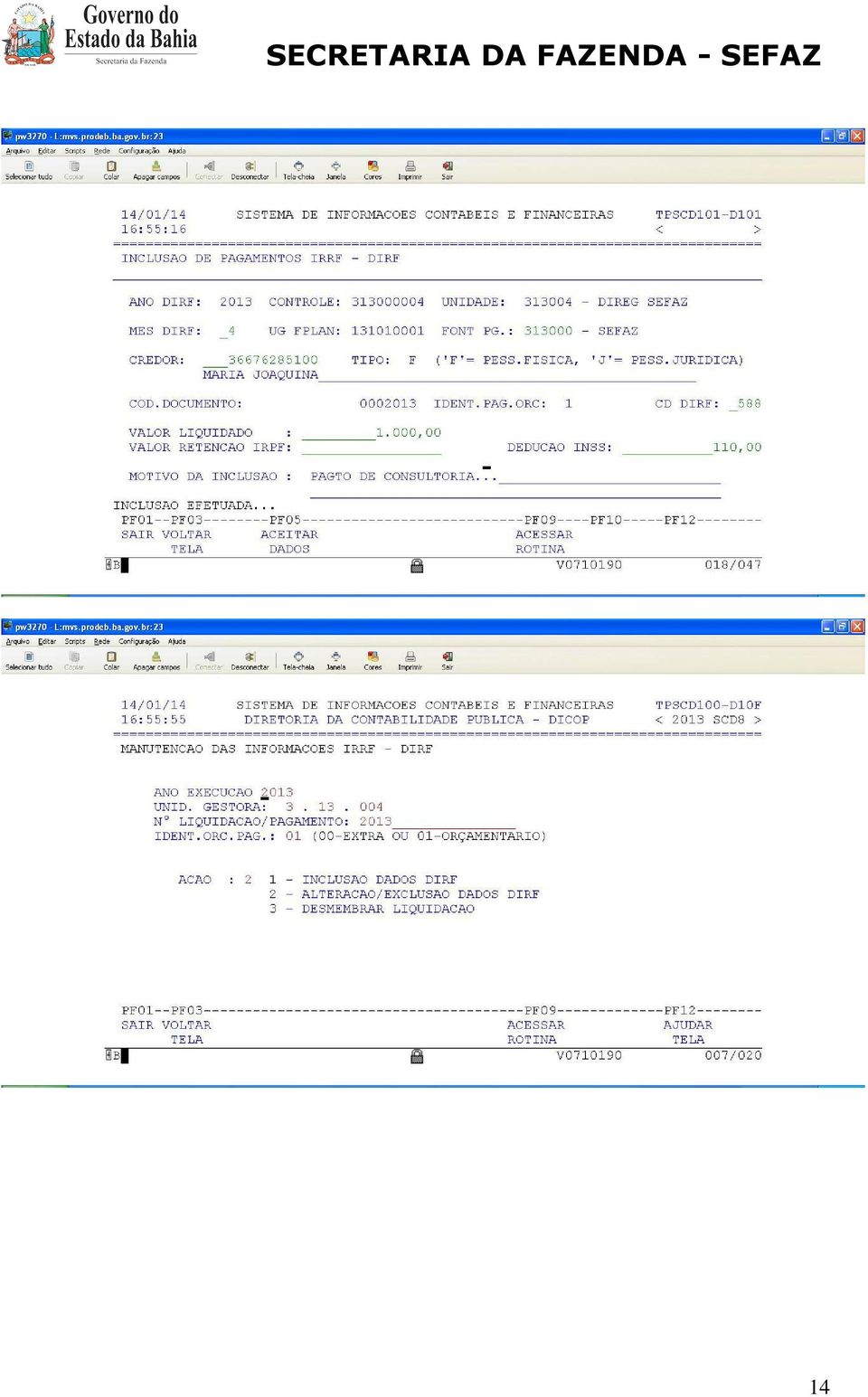

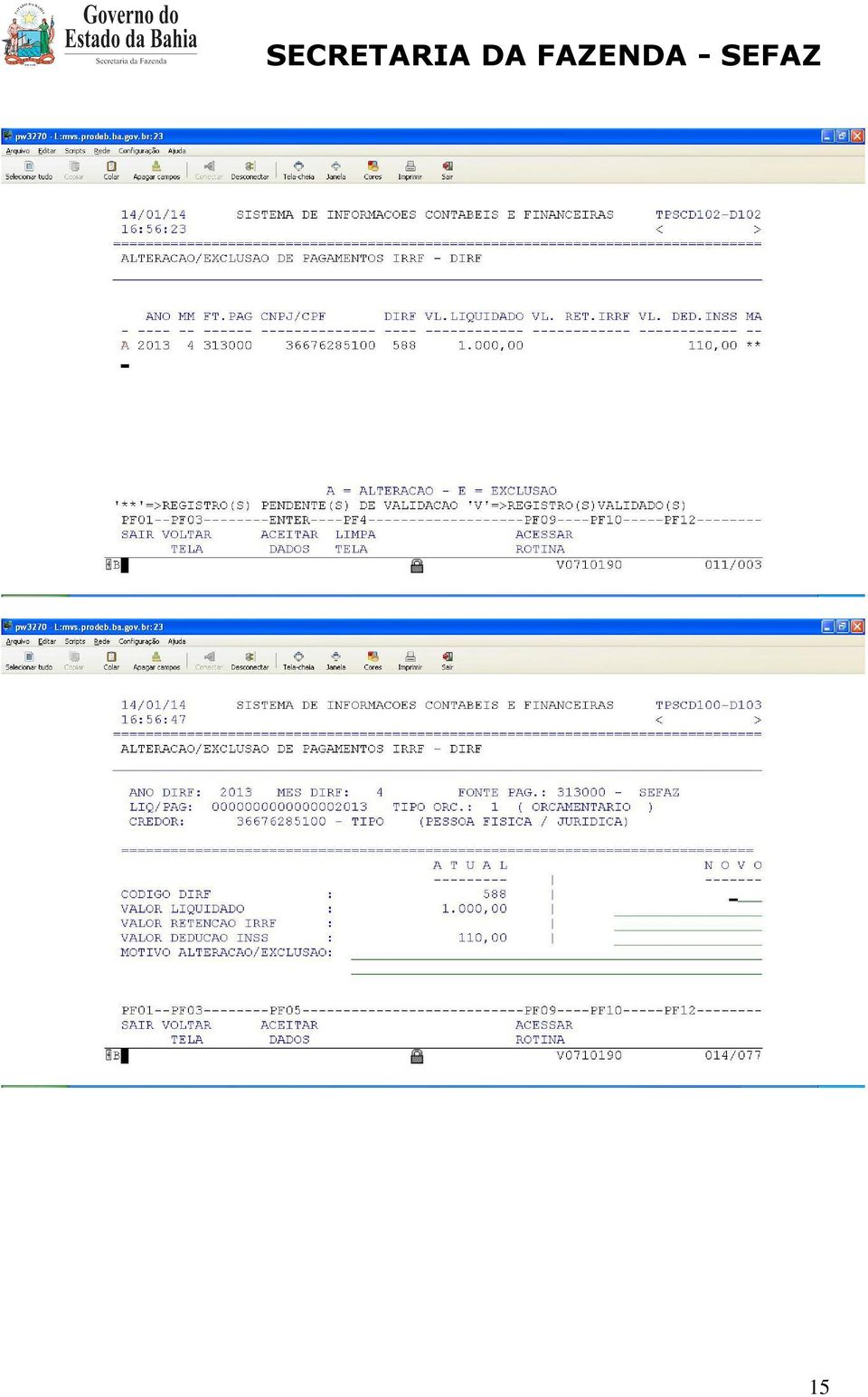

10 As unidades serão informadas quando for efetuado uma nova carga na base de dados e será de sua responsabilidade rever se essa nova carga apresenta os dados que sofreram manutenção na DIRF na antiga carga INCLUSÃO DE DADOS: Para evitar duplicidade de informações, a inclusão de dados somente será permitida para liquidações que ainda não geraram informações para a DIRF por meio da rotina automática do sistema. Para a inclusão de informações fora da carga, primeiramente terá que cadastrar o credor no Sicof. Paraa novos credores o sistema exibirá a mensagem credor inexistente. Não existirá cadastramento prévio em cadastro de Credor, para os casos inexistentes na Tabela de Contribuintes (originária do DSCAD). Os dados do Credor (Tipo-PJ/PF e Nome/Razão) serão solicitados em tempo de entrada do próprio pagamento. Na inclusão de um novo dado, manualmente o n do documento será o da Liquidação - LIQ ou Nota de Ordem Extraorçamentária NOE no FIPLAN, com composição de 19 dígitos. É de responsabilidade da DIFIN das informações que estão sendo incluídas, pois o sistema não realizará consistência de dados. Na inclusão de um pagamento com um novo credor será necessário o preenchimento de CPF ou CNPJ válido, o tipo da pessoa física ou jurídica, nome completo ou razão social, código de DIRF que corresponde ao fato gerador do tributo. A fonte pagadora será código de unidade no SICOF que corresponde a unidade do FIPLAN ALTERAÇÃO DE DADOS: Poderão ser alterados os seguintes campos: Código DIRF, Valor Liquidado, Dedução INSS e Retenção IRRF. O mês sugerido é o mês da liquidação/pagamento, porém, em situações excepcionais, o usuário pode informar qualquer outro mês, sendo a data limite o mês que o executor está realizando a alteração. 10

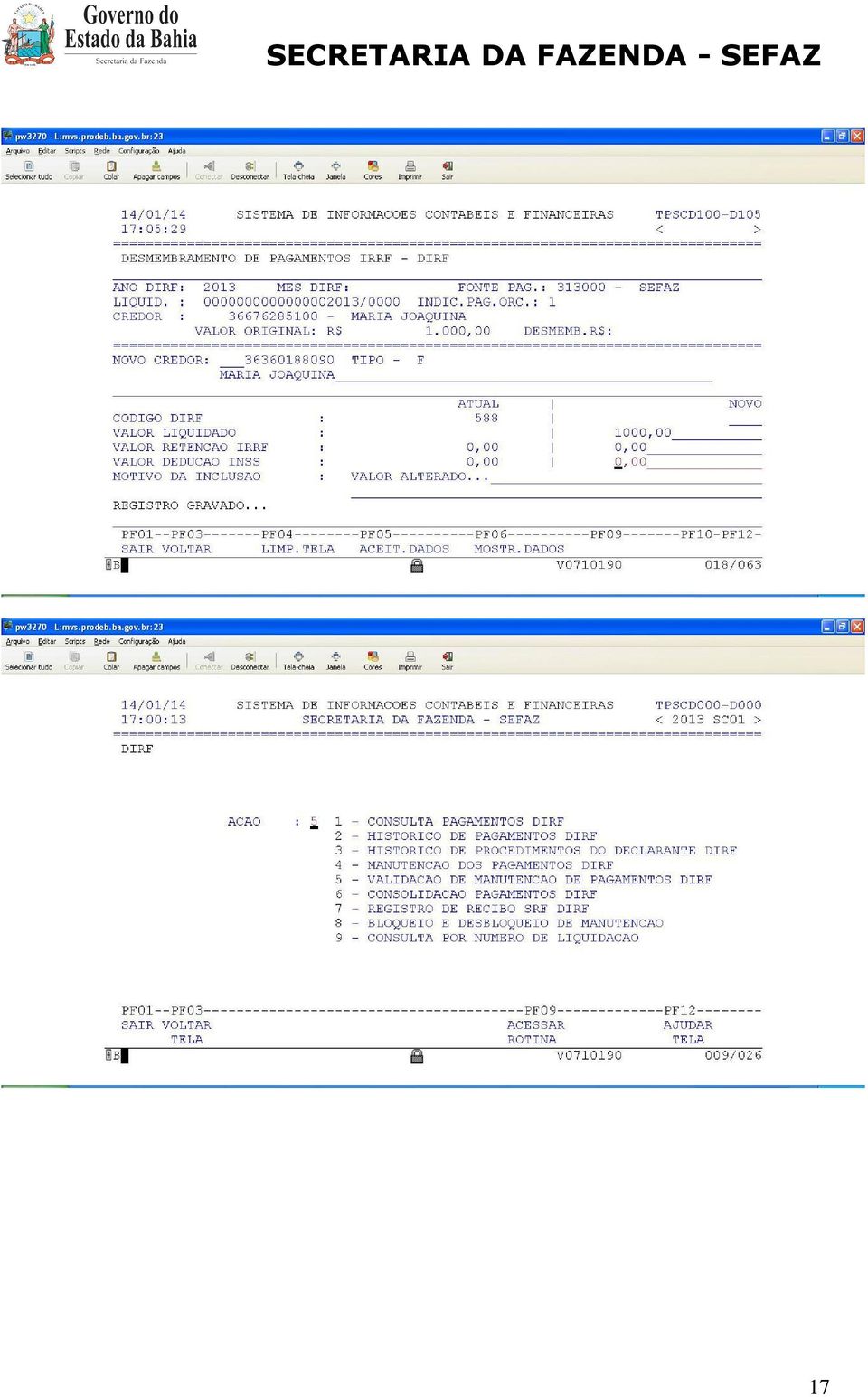

11 Para o Valor Liquidado, Dedução INSS e Retenção IRRF serão sugeridos como padrão os valores liquidados. Para buscar o registro a ser alterado ou excluído será necessário a nº da LIQ/PAG do FIPLAN EXCLUSÃO DE DADOS: Todos os campos das informações da DIRF serão exibidos para confirmação da exclusão pelo usuário. de forma ilustrativa 6.4. DESMEMBRAMENTO DE DADOS: Para uma mesma liquidação podem ser incluídos vários registros de informações de DIRF que podem ser de credores distintos e diferentes do credor da liquidação, a exemplo do pagamento de precatórios que contemple diversos credores. Para o credor da informação da DIRF será sugerido o credor da liquidação de origem, porém o usuário pode definir outro credor que pode ser pessoa física ou jurídica, independente do tipo de credor da liquidação de origem; O credor é validado na tabela de credor, ou seja, para incluí-lo nos dados da DIRF, este credor deverá existir nas tabelas do SICOF. A quantidade máxima de credores que poderá ser incluída em um mesmo desmembramento é de 9999 credores para uma mesma liquidação. Caso o desmembramento tenha IR Estadual e IR Federal, esses deverão ser somados para compor a valor bruto a ser informado na declaração. Preencher com o nº da LIQ FIPLAN. Observar que o valor origina trazido pelo FIPLAN sempre será o valor limite da liquidação para DIRF. Quando for desmembrar para um credor inexistente na base de Contribuinte será solicitado a informação do tipo do credor, se pessoa física (F) ou pessoa jurídica (J) e o Nome/Razão Social. Para validar será necessário o nº de Empenho ou liquidação do FIPLAN e definir se orçamentário (1) ou extra-orçamentário (0). 11

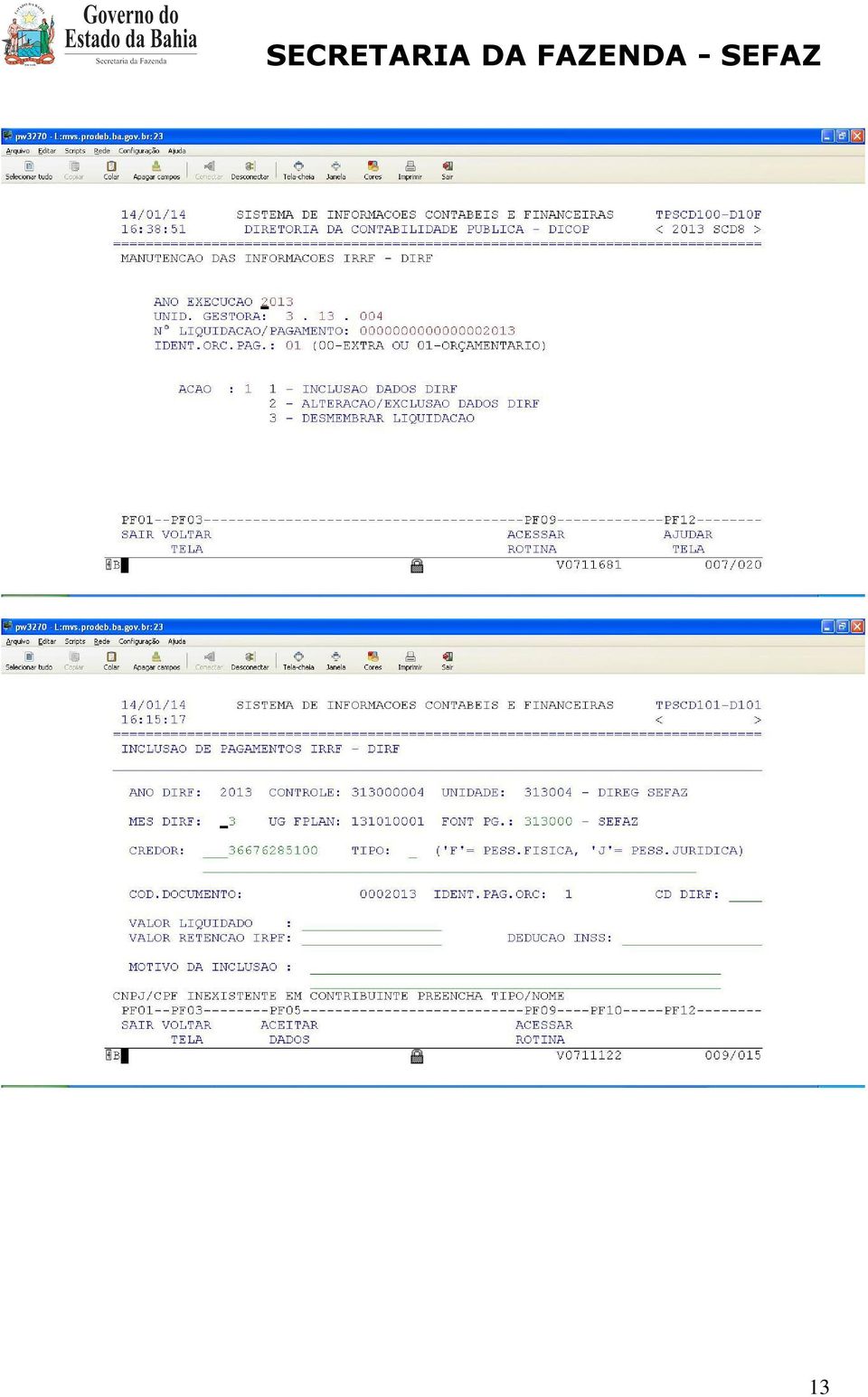

12 7. FUNCIONALIDADES NO SICOF: (as telas não sofreram alteração) Os procedimentos no SICOF serão efetuados de acordo com as seguintes rotinas, com acesso no MENU PRINCIPAL -> 5 - INTEGRACAO COM OUTROS SISTEMAS -> DIRF: 12

13 SECRETARIA DA FAZENDA - SEFAZ 13

14 SECRETARIA DA FAZENDA - SEFAZ 14

15 SECRETARIA DA FAZENDA - SEFAZ 15

16 SECRETARIA DA FAZENDA - SEFAZ 16

17 SECRETARIA DA FAZENDA - SEFAZ 17

18 SECRETARIA DA FAZENDA - SEFAZ 18

19 ATENÇÃO: Os procedimentos referentes a exercícios anteriores estão estabelecidos na Cartilha da DIRF versão de Para baixar o arquivo gerador da DIRF2016 referente ao exercício de 2015 entrar no site da Receita Federal e digitar DIRF2016 na pesquisa. Aparece a tela a seguir. É só clicar em programa gerador Dirf 2016 e baixar para a máquina. 19

20 8. INFORME DE RENDIMENTOS E ARQUIVO TEXTO DIRF Para efetuar este Passo a Passo, o módulo da DIRF, da Receita Federal, deverá estar instalado na máquina do usuário. Clicar no ícone da DIRF: Aparece a tela a seguir: Clicar em Importar dados e no botão de OK; aparece a tela a seguir: 20

21 Clicar na lupa do lado direito da tela. Aparece as pastas do computador do usuário para que ele localize o arquivo txt da DIRF, enviado pela SEFAZ. É recomendável que, antes de entrar no módulo da DIRF, o usuário coloque o(s) arquivo (s) na área de trabalho (Desktop). SEFAZ_DIRF_2016_2015 Ao localizar o arquivo da DIRF clicar uma vez nele para que apareça no campo Nome do Arquivo e clicar no botão Abrir. 21

22 Ao clicar no botão abrir aparece a tela abaixo: Clicar em Avançar. Clicar em Avançar de novo! Aparecem as telas a seguir: 22

23 No caso cima não foram encontrados erros no arquivo DIRF! Se ocorrer algum erro grave o usuário terá que corrigir o erro, e voltar a importar o arquivo. Existem erros que não impedem a gravação do arquivo, mas deverão ser analisados para possível retificação! Clicar no botão Concluir. Declaração será gravada se não ocorrer nenhum erro grave. Selecionar e clicar no botão OK. 23

24 Para emitir os Informes de Rendimento: Abrir a o módulo Declaração e clicar em Imprimir Escolha a opção Imprimir / Comprovante de rendimento / Comprovante de um beneficiário ou Todos os comprovantes. 24

25 Se clicar em Todos os Comprovantes, serão exibidos todos os comprovantes prontos para serem impressos. Caso só queira um comprovante clicar em Comprovante de um beneficiário e deverá aparecer a tela a seguir: Digitar o CPF/CNPJ ou escolher um e clicar em Executar: Obs: Se o usuário clicar em executar sem preencher o CPF/CNPJ todos os beneficiários aparecem na tabela. Aparecerá o comprovante do beneficiário escolhido. 25

26 Agora é só clicar na impressora, no topo da página, para mandar imprimir. 9. PENALIDADES AOS INFRATORES A Lei Nº 8.137, de 27 de dezembro de 1990, que dispõe sobre os crimes contra a ordem Tributária, estabelece penalidades para as condutas de omitir informação ou prestar declaração falsa às autoridades fazendárias com intuito de suprimir ou reduzir tributo ou contribuição social e qualquer acessório, assim como o artigo 313-A do Código Penal estabelece que a inserção de dados falsos, alterando ou excluindo indevidamente dados incorretos nos sistemas informatizados ou bancos de dados da Administração Pública com o fim de obter vantagem indevida para si ou para outrem ou para causar dano resulta em penalidades específicas ao servidor público. 10. PENDÊNCIAS COM A RECEITA FEDERAL Para fins de verificação das pendências com o envio da DIRF, as Unidades deverão efetuar os seguintes procedimentos constantes do site da Receita Federal ( 26

Circular nº. 008/2014

Circular nº. 008/2014 DIRF 2014 Regras para a apresentação da Declaração do Imposto de Renda Retido na Fonte (DIRF) ano-calendário 2013/exercício 2014 Tópicos principais: 1 Divulgadas as regras e relação

Circular nº. 008/2014 DIRF 2014 Regras para a apresentação da Declaração do Imposto de Renda Retido na Fonte (DIRF) ano-calendário 2013/exercício 2014 Tópicos principais: 1 Divulgadas as regras e relação

2) Como localizar o Comprovante de Rendimentos? Para localizar o Comprovante de Rendimentos o servidor deve proceder da seguinte forma:

Como localizar o Comprovante de Rendimentos? Para localizar o Comprovante de Rendimentos o servidor deve proceder da seguinte forma:") Comprovante de Rendimentos Perguntas Frequentes 1) O que é Comprovante de Rendimentos? Comprovante de Rendimentos é um documento disponibilizado ao servidor pela Secretaria de Estado da Administração contendo

Comprovante de Rendimentos Perguntas Frequentes 1) O que é Comprovante de Rendimentos? Comprovante de Rendimentos é um documento disponibilizado ao servidor pela Secretaria de Estado da Administração contendo

CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA

CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA 2014 1 ÍNDICE 1. O QUE É DIRF... 3 2. OBRIGATORIEDADE DE EMISSÃO DA DIRF... 3 3. QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF... 5 4. CRITÉRIOS UTILIZADOS PARA

CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA 2014 1 ÍNDICE 1. O QUE É DIRF... 3 2. OBRIGATORIEDADE DE EMISSÃO DA DIRF... 3 3. QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF... 5 4. CRITÉRIOS UTILIZADOS PARA

IRPF 2017 Novidades. IRPF 2017 Novidades 17/02/2017. Obrigatoriedade de CPF

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

DIRF/2018 e DME Fevereiro/2018

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

Saúde e Previdência na Declaração do IR

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Declaração do IR Quem é obrigado a declarar? Rendimentos tributáveis superiores a R$ 28.559,70; Rendimentos Isentos, não tributáveis ou tributação

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Declaração do IR Quem é obrigado a declarar? Rendimentos tributáveis superiores a R$ 28.559,70; Rendimentos Isentos, não tributáveis ou tributação

Declaração do Imposto sobre a Renda Retido na Fonte Dirf 2016/2017. Prof. Ciro Mariano. Simplifica Soluções em Folha de Pagamento

Declaração do Imposto sobre a Renda Retido na Fonte Dirf Prof. Ciro Mariano 2016/2017 Objetivo Informar à secretaria da receita federal do brasil - Os rendimentos pagos a pessoas físicas domiciliadas no

Declaração do Imposto sobre a Renda Retido na Fonte Dirf Prof. Ciro Mariano 2016/2017 Objetivo Informar à secretaria da receita federal do brasil - Os rendimentos pagos a pessoas físicas domiciliadas no

Saúde e Previdência na Declaração do IR

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Rendimentos tributáveis superiores a R$ 28.559,70; Quem é obrigado a declarar? Rendimentos Isentos, não tributáveis ou tributação exclusiva, com

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Rendimentos tributáveis superiores a R$ 28.559,70; Quem é obrigado a declarar? Rendimentos Isentos, não tributáveis ou tributação exclusiva, com

CONSELHO FEDRAL DE MEDICINA. Nota Técnica de Expediente nº 50/2007, do SEJUR.

CONSELHO FEDRAL DE MEDICINA Expediente CFM nº 8204/2007. EMENTA: DESOBRIGAÇÃO DE PAGAMENTOS DAS ANUIDADES DEVIDAS AOS CONSELHOS REGIONAIS DE MEDICINA EM VIRTUDE DE DOENÇAS GRAVES. Nota Técnica de Expediente

CONSELHO FEDRAL DE MEDICINA Expediente CFM nº 8204/2007. EMENTA: DESOBRIGAÇÃO DE PAGAMENTOS DAS ANUIDADES DEVIDAS AOS CONSELHOS REGIONAIS DE MEDICINA EM VIRTUDE DE DOENÇAS GRAVES. Nota Técnica de Expediente

Dirf - Regras para a apresentação da declaração

Dirf - Regras para a apresentação da declaração 2016 2017 Dirf - Definidas as regras para a apresentação da declaração relativa ao ano-calendário de 2016 (Dirf 2017) Publicada em 23.11.2016-10:36 A Instrução

Dirf - Regras para a apresentação da declaração 2016 2017 Dirf - Definidas as regras para a apresentação da declaração relativa ao ano-calendário de 2016 (Dirf 2017) Publicada em 23.11.2016-10:36 A Instrução

Geração de DIRF. Introdução. Neste processo serão passadas todas as instruções de como gerar a DIRF.

Geração de DIRF Introdução Neste processo serão passadas todas as instruções de como gerar a DIRF. A DIRF (Declaração do Imposto Renda Retido na Fonte) é a declaração feita pela fonte pagadora, destinada

Geração de DIRF Introdução Neste processo serão passadas todas as instruções de como gerar a DIRF. A DIRF (Declaração do Imposto Renda Retido na Fonte) é a declaração feita pela fonte pagadora, destinada

CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA

CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA AGOSTO/2008 1 ÍNDICE 1. O QUE É DIRF...3 2. OBRIGATORIEDADE DE EMISSÃO DA DIRF...3 3. QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF...3 4. CRITÉRIOS UTILIZADOS

CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA AGOSTO/2008 1 ÍNDICE 1. O QUE É DIRF...3 2. OBRIGATORIEDADE DE EMISSÃO DA DIRF...3 3. QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF...3 4. CRITÉRIOS UTILIZADOS

INSTRUÇÕES PARA GERAÇÃO E TRANSMISSÃO DA DIRF 2014 A DIRF2014 DEVERÁ SER GERADA NO SISTEMA DA FOLHA2015.

Porto Feliz- 19 de Janeiro de 2015. INSTRUÇÕES PARA GERAÇÃO E TRANSMISSÃO DA DIRF 2014 A DIRF2014 DEVERÁ SER GERADA NO SISTEMA DA FOLHA2015. PARA FAZER A GERAÇÃO DA DIRF 2014 O SISTEMA DA FOLHA2015 DEVERÁ

Porto Feliz- 19 de Janeiro de 2015. INSTRUÇÕES PARA GERAÇÃO E TRANSMISSÃO DA DIRF 2014 A DIRF2014 DEVERÁ SER GERADA NO SISTEMA DA FOLHA2015. PARA FAZER A GERAÇÃO DA DIRF 2014 O SISTEMA DA FOLHA2015 DEVERÁ

INSTRUÇÕES PARA GERAÇÃO E TRANSMISSÃO DA DIRF 2017

Porto Feliz- 01 de Fevereiro de 2017. INSTRUÇÕES PARA GERAÇÃO E TRANSMISSÃO DA DIRF 2017 A DIRF DEVERÁ SER GERADA NO SISTEMA DA FOLHA2017. PARA FAZER A GERAÇÃO DA DIRF 2017, O SISTEMA DA FOLHA2017 DE PAGAMENTO

Porto Feliz- 01 de Fevereiro de 2017. INSTRUÇÕES PARA GERAÇÃO E TRANSMISSÃO DA DIRF 2017 A DIRF DEVERÁ SER GERADA NO SISTEMA DA FOLHA2017. PARA FAZER A GERAÇÃO DA DIRF 2017, O SISTEMA DA FOLHA2017 DE PAGAMENTO

Caro Responsável pelo Departamento de Pessoal,

Caro Responsável pelo Departamento de Pessoal, Seguindo os moldes de atualizações passadas, segue abaixo, orientações para os procedimentos a serem seguidos referente a DIRF 2017 (ano-base 2016) a respeito

Caro Responsável pelo Departamento de Pessoal, Seguindo os moldes de atualizações passadas, segue abaixo, orientações para os procedimentos a serem seguidos referente a DIRF 2017 (ano-base 2016) a respeito

INSTRUÇÃO NORMATIVA RFB Nº 1.522, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.522, DE 05.12.2014 Altera a Instrução Normativa RFB nº 1.215, de 15 de dezembro de 2011, que aprova modelo de Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido

INSTRUÇÃO NORMATIVA RFB Nº 1.522, DE 05.12.2014 Altera a Instrução Normativa RFB nº 1.215, de 15 de dezembro de 2011, que aprova modelo de Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido

IMPOSTO DE RENDA NA FONTE

ANO XXI - 2010-1ª SEMANA DE JANEIRO DE 2010 BOLETIM INFORMARE Nº 01/2010 IMPOSTO DE RENDA NA FONTE COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DO IMPOSTO DE RENDA NA FONTE - PESSOA FÍSICA Introdução

ANO XXI - 2010-1ª SEMANA DE JANEIRO DE 2010 BOLETIM INFORMARE Nº 01/2010 IMPOSTO DE RENDA NA FONTE COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DO IMPOSTO DE RENDA NA FONTE - PESSOA FÍSICA Introdução

DIRF 2017 (ano-calendário 2016)

") DIRF 2017 (ano-calendário 2016) A INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016, que dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte relativa ao ano-calendário de 2016 e

DIRF 2017 (ano-calendário 2016) A INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016, que dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte relativa ao ano-calendário de 2016 e

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016 (Publicado(a) no DOU de 23/11/2016, seção 1, pág. 35) Dispõe sobre a Declaração do Imposto sobre

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016 (Publicado(a) no DOU de 23/11/2016, seção 1, pág. 35) Dispõe sobre a Declaração do Imposto sobre

APOSTILA DIRF E RAIS ANO CALENDÁRIO 2018

APOSTILA DIRF E RAIS ANO CALENDÁRIO 2018 1- Da Obrigatoriedade De Apresentação: Conforme art. 2º da IN 1836 de 2018 estão obrigados a apresentar a DIRF 2019: I - as pessoas físicas e as seguintes pessoas

APOSTILA DIRF E RAIS ANO CALENDÁRIO 2018 1- Da Obrigatoriedade De Apresentação: Conforme art. 2º da IN 1836 de 2018 estão obrigados a apresentar a DIRF 2019: I - as pessoas físicas e as seguintes pessoas

expert PDF Trial DIRF Regras para Preenchimento Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF 2017 CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF 2017

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF 2017 CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF 2017 CAPÍTULO III - DA APRESENTAÇÃO DA DIRF 2017 CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO DA

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF 2017 CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF 2017 CAPÍTULO III - DA APRESENTAÇÃO DA DIRF 2017 CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO DA

DIRF PRINCIPAIS NOVIDADES E CUIDADOS

PRINCIPAIS NOVIDADES E CUIDADOS Fevereiro 2011 FUNDAMENTO LEGAL Instrução Normativa RFB nº 1.033, de 14 de maio de 2010, publicada no DOU de 17.5.2010; alterada pela Instrução Normativa RFB 1.076, de

PRINCIPAIS NOVIDADES E CUIDADOS Fevereiro 2011 FUNDAMENTO LEGAL Instrução Normativa RFB nº 1.033, de 14 de maio de 2010, publicada no DOU de 17.5.2010; alterada pela Instrução Normativa RFB 1.076, de

INSTRUÇÃO NORMATIVA DA RECEITA FEDERAL DO BRASIL - RFB Nº DE (D.O.U )

") INSTRUÇÃO NORMATIVA DA RECEITA FEDERAL DO BRASIL - RFB Nº 1.215 DE 15.12.2011. (D.O.U 20.12.2011) Aprova modelo de Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte. A Secretária

INSTRUÇÃO NORMATIVA DA RECEITA FEDERAL DO BRASIL - RFB Nº 1.215 DE 15.12.2011. (D.O.U 20.12.2011) Aprova modelo de Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte. A Secretária

DIRF Instrução Normativa RFB nº 1757, de 10 de novembro de 2017

DIRF 2018 - Instrução Normativa RFB nº 1757, de 10 de novembro de 2017 1. Atualizar o sistema Consisa SGRH com versão superior a 18/01/2018 18:45 2. Acessar opção Cálculos > DIRF > Nova DIRF A opção validar

DIRF 2018 - Instrução Normativa RFB nº 1757, de 10 de novembro de 2017 1. Atualizar o sistema Consisa SGRH com versão superior a 18/01/2018 18:45 2. Acessar opção Cálculos > DIRF > Nova DIRF A opção validar

ANO XXVIII ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017

ANO XXVIII - 2017-1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO DOS CRÉDITOS E OBRIGAÇÕES EM MOEDA ESTRANGEIRA - ATUALIZAÇÃO

ANO XXVIII - 2017-1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO DOS CRÉDITOS E OBRIGAÇÕES EM MOEDA ESTRANGEIRA - ATUALIZAÇÃO

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial 2018 16/01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial 2018 16/01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das

Sistema Corporativo DIRF 2016

www.benner.com.br Atualizado em 3/2/2016 Copyright 2016 Benner Software de Gestão de Negócios Todos os direitos reservados. É proibido qualquer tipo de reprodução total ou parcial desta publicação, sem

www.benner.com.br Atualizado em 3/2/2016 Copyright 2016 Benner Software de Gestão de Negócios Todos os direitos reservados. É proibido qualquer tipo de reprodução total ou parcial desta publicação, sem

ANO XXVI ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 03/2015

ANO XXVI - 2015-3ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 03/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA (DSPJ) INATIVA-2015 - PROCEDIMENTOS DE ENTREGA... Pág.

ANO XXVI - 2015-3ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 03/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA (DSPJ) INATIVA-2015 - PROCEDIMENTOS DE ENTREGA... Pág.

Page 1 of 15 Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1757, DE 10 DE NOVEMBRO DE 2017 (Publicado(a) no DOU de 13/11/2017, seção 1, página 17) Dispõe sobre a Declaração do Imposto sobre a Renda Retido

Page 1 of 15 Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1757, DE 10 DE NOVEMBRO DE 2017 (Publicado(a) no DOU de 13/11/2017, seção 1, página 17) Dispõe sobre a Declaração do Imposto sobre a Renda Retido

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

QUADRO 3 Rendimentos Tributáveis, Deduções e Imposto Retido na Fonte

Entenda o Comprovante de Rendimentos dos Assistidos Para a Declaração do IRPF exercício 2017, ano-calendário 2016, a FAPES preparou um roteiro explicando os principais campos do Comprovante de Rendimentos

Entenda o Comprovante de Rendimentos dos Assistidos Para a Declaração do IRPF exercício 2017, ano-calendário 2016, a FAPES preparou um roteiro explicando os principais campos do Comprovante de Rendimentos

ÍNDICE. Instrução Normativa RFB nº 1.587, de 15 de setembro DOU

ÍNDICE Instrução Normativa RFB nº 1.587, de 15 de setembro 2015 - DOU 18.09.2015... 2 Instrução Normativa SRF nº 197, de 10 de setembro de 2002 DOU 12.09.2002... 18 Instrução Normativa RFB nº 1.215, de

ÍNDICE Instrução Normativa RFB nº 1.587, de 15 de setembro 2015 - DOU 18.09.2015... 2 Instrução Normativa SRF nº 197, de 10 de setembro de 2002 DOU 12.09.2002... 18 Instrução Normativa RFB nº 1.215, de

Para iniciar o processo de interface para DIRF, verificar as configurações abaixo:

Passo a Passo para interface da DIRF Para iniciar o processo de interface para DIRF, verificar as configurações abaixo: 1- Ir em opções, configurações, configurar ambiente, e verificar se o(s) eventos

Passo a Passo para interface da DIRF Para iniciar o processo de interface para DIRF, verificar as configurações abaixo: 1- Ir em opções, configurações, configurar ambiente, e verificar se o(s) eventos

Cartilha Moléstia Grave e isenção de IR

Cartilha Moléstia Grave e isenção de IR Moléstia Grave Será considerado portador de moléstia grave aquele(a) que for diagnosticado(a) com, e somente com, as seguintes enfermidades: a) tuberculose ativa;

Cartilha Moléstia Grave e isenção de IR Moléstia Grave Será considerado portador de moléstia grave aquele(a) que for diagnosticado(a) com, e somente com, as seguintes enfermidades: a) tuberculose ativa;

CONTABILIDADE GERAL. Legislação. Normas Fiscais Secretaria da Receita Federal Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

Fechamento Anual / Geração da DIRF

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2017 (referente ao ano calendário 2016), com data de entrega até dia

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2017 (referente ao ano calendário 2016), com data de entrega até dia

Jd Soft Informática Ltda F o n e : ( )

") INFORMATIVO DPPH Nº 007 14/02/2012. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

INFORMATIVO DPPH Nº 007 14/02/2012. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

DIRF 2014 (ano-calendário 2013) Entrega da Declaração. Do Programa a ser Utilizado. Da Obrigatoriedade de Entrega

Entrega da Declaração. Do Programa a ser Utilizado. Da Obrigatoriedade de Entrega") DIRF 2014 (ano-calendário 2013) A Instrução Normativa RFB nº 1.406, de 23 de outubro de 2013 aprovou o programa gerador da Declaração do Imposto de Renda Retido na Fonte (PGD Dirf 2014), o qual já se encontra

DIRF 2014 (ano-calendário 2013) A Instrução Normativa RFB nº 1.406, de 23 de outubro de 2013 aprovou o programa gerador da Declaração do Imposto de Renda Retido na Fonte (PGD Dirf 2014), o qual já se encontra

A Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) 2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019

2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019") DIRF-Receita Federal divulga norma sobre a Dirf 2019 A Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) 2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019 Publicado:

DIRF-Receita Federal divulga norma sobre a Dirf 2019 A Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) 2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019 Publicado:

ÍNDICE. Instrução Normativa RFB nº 1.671, de 22 de novembro de DOU de

ÍNDICE Instrução Normativa RFB nº 1.671, de 22 de novembro de 2016 - DOU de 23.11.2016... 02 Instrução Normativa SRF nº 197, de 10 de setembro de 2002 DOU 12.09.2002... 18 Instrução Normativa RFB nº 1.215,

ÍNDICE Instrução Normativa RFB nº 1.671, de 22 de novembro de 2016 - DOU de 23.11.2016... 02 Instrução Normativa SRF nº 197, de 10 de setembro de 2002 DOU 12.09.2002... 18 Instrução Normativa RFB nº 1.215,

Edição Número 2 de 05/01/2004 INSTRUÇÃO NORMATIVA Nº 381, DE 30 DE DEZEMBRO DE 2003

Edição Número 2 de 05/01/2004 INSTRUÇÃO NORMATIVA Nº 381, DE 30 DE DEZEMBRO DE 2003 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas que menciona a outras

Edição Número 2 de 05/01/2004 INSTRUÇÃO NORMATIVA Nº 381, DE 30 DE DEZEMBRO DE 2003 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas que menciona a outras

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS Orientador Empresarial DIRF 2019-PGD DIRF 2019: Declaração do Imposto de Renda Retido na Fonte Relativa ao Ano-Calendário

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS Orientador Empresarial DIRF 2019-PGD DIRF 2019: Declaração do Imposto de Renda Retido na Fonte Relativa ao Ano-Calendário

Instrução Normativa nº 1.216, de 15 de dezembro de 2011, D.O.U. de

Instrução Normativa nº 1.216, de 15 de dezembro de 2011, D.O.U. de 20.12.2011 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o programa gerador da Dirf 2012. A SECRETÁRIA DA

Instrução Normativa nº 1.216, de 15 de dezembro de 2011, D.O.U. de 20.12.2011 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o programa gerador da Dirf 2012. A SECRETÁRIA DA

MANUAL DE EXPORTAÇÃO DO ARQUIVO DIRF 2013 ANO BASE 2012 FORTES AC PESSOAL

MANUAL DE EXPORTAÇÃO DO ARQUIVO DIRF 2013 ANO BASE 2012 FORTES AC PESSOAL 1. DETALHES NO LAYOUT DA DIRF 2013 1.1 Abono Pecuniário e Salário Família; Na DIRF 2013 os valores de Abono pecuniário e Salário

MANUAL DE EXPORTAÇÃO DO ARQUIVO DIRF 2013 ANO BASE 2012 FORTES AC PESSOAL 1. DETALHES NO LAYOUT DA DIRF 2013 1.1 Abono Pecuniário e Salário Família; Na DIRF 2013 os valores de Abono pecuniário e Salário

Manual de Instruções da DIRF

Manual de Instruções da DIRF 1 Sumário MANUAL DA DIRF 3 CONCEITOS 3 O que é a DIRF? 3 Principais Alterações Da DIRF 2016 3 Obrigados 4 Dispensados 5 Rendimentos que Devem Constar Na DIRF 5 Prazos De Entrega

Manual de Instruções da DIRF 1 Sumário MANUAL DA DIRF 3 CONCEITOS 3 O que é a DIRF? 3 Principais Alterações Da DIRF 2016 3 Obrigados 4 Dispensados 5 Rendimentos que Devem Constar Na DIRF 5 Prazos De Entrega

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário:

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

PROJETO DE LEI DE CONVERSÃO N O 2, DE 2016 (Medida Provisória nº 693, de 2015)

") PROJETO DE LEI DE CONVERSÃO N O 2, DE 2016 (Medida Provisória nº 693, de 2015) Altera as Leis n os 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias referentes à realização, no Brasil,

PROJETO DE LEI DE CONVERSÃO N O 2, DE 2016 (Medida Provisória nº 693, de 2015) Altera as Leis n os 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias referentes à realização, no Brasil,

Fechamento Anual / Geração da DIRF

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2018 (referente ao ano calendário 2017 / 2018), com data de entrega até

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2018 (referente ao ano calendário 2017 / 2018), com data de entrega até

Prefeitura Municipal de Resende

LEI N.º 2583 DE 28 DE DEZEMBRO DE 2006. O Municipal de Resende Altera, revoga e acrescenta dispositivos da Lei 2381, de 30 de dezembro de 2002 que instituiu o Código Tributário Municipal. Faço saber, que

LEI N.º 2583 DE 28 DE DEZEMBRO DE 2006. O Municipal de Resende Altera, revoga e acrescenta dispositivos da Lei 2381, de 30 de dezembro de 2002 que instituiu o Código Tributário Municipal. Faço saber, que

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: BARBARA NOLLI BITTENCOURT Data de Nascimento: 16/02/1985 Título Eleitoral: 167745080256 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: BARBARA NOLLI BITTENCOURT Data de Nascimento: 16/02/1985 Título Eleitoral: 167745080256 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

Palestra. DIRF - Atualização - aspectos práticos. Fevereiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF CAPÍTULO III - DA APRESENTAÇÃO DA DIRF CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO DA DIRF CAPÍTULO

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF CAPÍTULO III - DA APRESENTAÇÃO DA DIRF CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO DA DIRF CAPÍTULO

Filiais, sucursais ou representações de pessoas jurídicas com sede no exterior;

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

Perguntas e Respostas IR 2017/2018 Fundação Itaú Unibanco

Perguntas e Respostas IR 2017/2018 Fundação Itaú Unibanco Como definir o modelo de declaração (simplificada ou completa)? É o participante ou assistido quem deve decidir qual a melhor opção de declaração

Perguntas e Respostas IR 2017/2018 Fundação Itaú Unibanco Como definir o modelo de declaração (simplificada ou completa)? É o participante ou assistido quem deve decidir qual a melhor opção de declaração

IMPOSTO DE RENDA PESSOA FÍSICA (IRPF) - ISENÇÃO

- ISENÇÃO") IMPOSTO DE RENDA PESSOA FÍSICA (IRPF) - ISENÇÃO Cód.: IIR Nº: 63 Versão: 7 Data: 12/09/2018 DEFINIÇÃO Consiste na isenção do imposto de renda dos rendimentos provenientes de: 1. Aposentadoria motivada

IMPOSTO DE RENDA PESSOA FÍSICA (IRPF) - ISENÇÃO Cód.: IIR Nº: 63 Versão: 7 Data: 12/09/2018 DEFINIÇÃO Consiste na isenção do imposto de renda dos rendimentos provenientes de: 1. Aposentadoria motivada

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JORGE BORGES QUEIROZ JUNIOR Data de Nascimento: 12/06/1979 Título Eleitoral: 0307060540132 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 292.398.908-23

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JORGE BORGES QUEIROZ JUNIOR Data de Nascimento: 12/06/1979 Título Eleitoral: 0307060540132 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 292.398.908-23

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO:

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

PLANO DUPREV CD. Janeiro de 2018

PLANO DUPREV CD Janeiro de 2018 Plano Duprev CD 2 É do tipo Contribuição Definida (CD), portanto, o benefício que o participante receberá ao se aposentar pelo plano dependerá de 3 fatores: Volume de contribuições

PLANO DUPREV CD Janeiro de 2018 Plano Duprev CD 2 É do tipo Contribuição Definida (CD), portanto, o benefício que o participante receberá ao se aposentar pelo plano dependerá de 3 fatores: Volume de contribuições

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Orientações Consultoria De Segmentos Empregado Estrangeiro - Japão que vem trabalhar no Brasil.docx

Empregado Estrangeiro - Japão que vem trabalhar.docx 26/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações

Empregado Estrangeiro - Japão que vem trabalhar.docx 26/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações

PLANO DUPREV CD. Janeiro de 2018

PLANO DUPREV CD Janeiro de 2018 Plano Duprev CD 2 É do tipo Contribuição Definida (CD), portanto, o benefício que o participante receberá ao se aposentar pelo plano dependerá de 3 fatores: Volume de contribuições

PLANO DUPREV CD Janeiro de 2018 Plano Duprev CD 2 É do tipo Contribuição Definida (CD), portanto, o benefício que o participante receberá ao se aposentar pelo plano dependerá de 3 fatores: Volume de contribuições

Doenças que isentam o trabalhador do Imposto de Renda e permitem o saque do FGTS

Doenças que isentam o trabalhador do Imposto de Renda e permitem o saque do FGTS Diariamente milhões de pessoas em todo mundo são surpreendidas com imprevistos desagradáveis, que em muitos casos, podem

Doenças que isentam o trabalhador do Imposto de Renda e permitem o saque do FGTS Diariamente milhões de pessoas em todo mundo são surpreendidas com imprevistos desagradáveis, que em muitos casos, podem

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

Instrução Normativa RFB nº 784 de 19/11/07 DOU 23/11/07

Instrução Normativa RFB nº 784 de 19/11/07 DOU 23/11/07 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem

Instrução Normativa RFB nº 784 de 19/11/07 DOU 23/11/07 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem

Neste tutorial abordaremos os conceitos e a aplicação da DIRF no sistema Folha de Pagamento Tron.

1 DIRF Neste tutorial abordaremos os conceitos e a aplicação da DIRF no sistema Folha de Pagamento Tron. Primeiramente, saberemos o que é a DIRF conforme definição da Receita Federal: Declaração do Imposto

1 DIRF Neste tutorial abordaremos os conceitos e a aplicação da DIRF no sistema Folha de Pagamento Tron. Primeiramente, saberemos o que é a DIRF conforme definição da Receita Federal: Declaração do Imposto

Um guia descomplicado para você saber tudo sobre a declaração de operações cambiais.

IMPOSTO DE RENDA 2019 Um guia descomplicado para você saber tudo sobre a declaração de operações cambiais. ÍNDICE O Imposto de Renda... pág. 3 Quem deve fazer a declaração do IR?... pág. 4 Quem não precisa

IMPOSTO DE RENDA 2019 Um guia descomplicado para você saber tudo sobre a declaração de operações cambiais. ÍNDICE O Imposto de Renda... pág. 3 Quem deve fazer a declaração do IR?... pág. 4 Quem não precisa

A IN RFB 888/2008 estabeleceu regras e orientações para a apresentação da DIRF , a seguir apresentadas.

A IN RFB 888/2008 estabeleceu regras e orientações para a apresentação da DIRF - 2009, a seguir apresentadas. 1 - DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE OBRIGATORIEDADE DA APRESENTAÇÃO Estão

A IN RFB 888/2008 estabeleceu regras e orientações para a apresentação da DIRF - 2009, a seguir apresentadas. 1 - DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE OBRIGATORIEDADE DA APRESENTAÇÃO Estão

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 888, de 19 de novembro de 2008

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 888, de 19 de novembro de 2008 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). A SECRETÁRIA

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 888, de 19 de novembro de 2008 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). A SECRETÁRIA

IRPF 2013 Imposto de Renda Pessoa Física

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA: IRPJ E IRPF

EQUIPE: Cirlene Diego Felipe Hermerson Luana Vanderson IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA: IRPJ E IRPF Algumas curiosidades: Malha fina : é o termo popular dado ao procedimento de cruzamento

EQUIPE: Cirlene Diego Felipe Hermerson Luana Vanderson IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA: IRPJ E IRPF Algumas curiosidades: Malha fina : é o termo popular dado ao procedimento de cruzamento

COMISSÃO MISTA DESTINADA A APRECIAR A MPV Nº 693/2015. MEDIDA PROVISÓRIA N o 693, DE (Mensagem n o 365/ PR)

") 1 COMISSÃO MISTA DESTINADA A APRECIAR A MPV Nº 693/2015 MEDIDA PROVISÓRIA N o 693, DE 2015 (Mensagem n o 365/2015 - PR) Altera a Lei nº 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias

1 COMISSÃO MISTA DESTINADA A APRECIAR A MPV Nº 693/2015 MEDIDA PROVISÓRIA N o 693, DE 2015 (Mensagem n o 365/2015 - PR) Altera a Lei nº 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias

O PREFEITO MUNICIPAL DE GUAPIMIRIM, Estado do Rio de Janeiro, no uso de suas atribuições legais,

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Sistema NFTS-e. 01/2016 Versão EDZA Planejamento, Consultoria e Informática S.A.

Sistema NFTS-e 01/2016 Versão 1.7.93 EDZA Planejamento, Consultoria e Informática S.A. Para emissão da Nota Fiscal Tomador Eletrônica, o usuário deverá acessar a aplicação através do site da prefeitura

Sistema NFTS-e 01/2016 Versão 1.7.93 EDZA Planejamento, Consultoria e Informática S.A. Para emissão da Nota Fiscal Tomador Eletrônica, o usuário deverá acessar a aplicação através do site da prefeitura

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Como emitir a nota? Emitir Nova NFS-e

Aqui se dá o começo do processo de criação da nota fiscal de serviço eletrônica. Como a Prefeitura é que gera a NFS-e, o que será feito é um RPS, com todas as informações da nota, que serão enviadas à

Aqui se dá o começo do processo de criação da nota fiscal de serviço eletrônica. Como a Prefeitura é que gera a NFS-e, o que será feito é um RPS, com todas as informações da nota, que serão enviadas à

Declarações Serviços Prestados

Declarações Serviços Prestados O que é isto? O que isto faz? Por meio desta página, um contribuinte classificado como prestador de serviços pode realizar a declaração dos serviços prestados. Nesta página,

Declarações Serviços Prestados O que é isto? O que isto faz? Por meio desta página, um contribuinte classificado como prestador de serviços pode realizar a declaração dos serviços prestados. Nesta página,

Bem Vindo ao Sistema ISSMAP

Bem Vindo ao Sistema ISSMAP Portal de Emissão de Nota Fiscal de Serviço 1º Modulo: Cadastro no Sistema SUMÁRIO INTRODUÇÃO... 3 ACESSO... 3 1. REALIZANDO CADASTRO NO SISTEMA... 4 1.1 Pessoa Física... 5

Bem Vindo ao Sistema ISSMAP Portal de Emissão de Nota Fiscal de Serviço 1º Modulo: Cadastro no Sistema SUMÁRIO INTRODUÇÃO... 3 ACESSO... 3 1. REALIZANDO CADASTRO NO SISTEMA... 4 1.1 Pessoa Física... 5

Evento Presencial. Andréa Giungi, Guilherme Palermo e Santina Silva

Evento Presencial Andréa Giungi, Guilherme Palermo e Santina Silva 1 08.02.2019 Instrução Normativa RFB nº 1.836/2018 A IN RFB n 1.836/2018, dispõe sobre a Declaração do Imposto sobre a Renda Retido na

Evento Presencial Andréa Giungi, Guilherme Palermo e Santina Silva 1 08.02.2019 Instrução Normativa RFB nº 1.836/2018 A IN RFB n 1.836/2018, dispõe sobre a Declaração do Imposto sobre a Renda Retido na

ANO XXIV ª SEMANA DE JANEIRO DE 2013 BOLETIM INFORMARE Nº 05/2013

ANO XXIV - 2013-5ª SEMANA DE JANEIRO DE 2013 BOLETIM INFORMARE Nº 05/2013 IMPOSTO DE RENDA NA FONTE DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE - NORMAS PARA APRESENTAÇÃO 2013... Pág. 117 ASSUNTOS

ANO XXIV - 2013-5ª SEMANA DE JANEIRO DE 2013 BOLETIM INFORMARE Nº 05/2013 IMPOSTO DE RENDA NA FONTE DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE - NORMAS PARA APRESENTAÇÃO 2013... Pág. 117 ASSUNTOS

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

CÓPIA. Superintendência Regional da Receita Federal do Brasil da 10ª RF. Relatório RS PORTO ALEGRE SRRF10

Fl. 19 Fls. 6 5 Superintendência Regional da Receita Federal do Brasil da 10ª RF Solução de Consulta nº 64 - Data 12 de julho de 2010 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA

Fl. 19 Fls. 6 5 Superintendência Regional da Receita Federal do Brasil da 10ª RF Solução de Consulta nº 64 - Data 12 de julho de 2010 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de DIRF no Sistema TOTVS RM. Índice

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de DIRF no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Aba Geral Após Avançar e clicar em "Adicionar

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de DIRF no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Aba Geral Após Avançar e clicar em "Adicionar

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

Manual DIMOF (Declaração de Informação sobre Movimentação Financeira)

") Manual DIMOF (Declaração de Informação sobre Movimentação Financeira) JUNHO/2013 Sumário Sumário... 2 1. Introdução... 3 2. Funcionalidade... 4 3. Navegação no Sistema... 4 3.1. Autenticação de Usuário...

Manual DIMOF (Declaração de Informação sobre Movimentação Financeira) JUNHO/2013 Sumário Sumário... 2 1. Introdução... 3 2. Funcionalidade... 4 3. Navegação no Sistema... 4 3.1. Autenticação de Usuário...

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Considera-se Nota Fiscal de Serviços Eletrônica (NFS-e), o documento emitido e armazenado eletronicamente em sistema próprio da Prefeitura do Município de São Paulo,

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Considera-se Nota Fiscal de Serviços Eletrônica (NFS-e), o documento emitido e armazenado eletronicamente em sistema próprio da Prefeitura do Município de São Paulo,

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

GUIA SOBRE A GERAÇÃO DO ARQUIVO DIRF NO SISTEMA INTEGRADO DE PESSOAL - SIP

Atualização: Original........................ Página: 1 GUIA SOBRE A GERAÇÃO DO ARQUIVO DIRF NO SISTEMA INTEGRADO DE PESSOAL - SIP 1- Geração da DIRF por meio do SIP Depto. Técnico (*) (Jan 2016) Anualmente,

Atualização: Original........................ Página: 1 GUIA SOBRE A GERAÇÃO DO ARQUIVO DIRF NO SISTEMA INTEGRADO DE PESSOAL - SIP 1- Geração da DIRF por meio do SIP Depto. Técnico (*) (Jan 2016) Anualmente,

REGRAS DE APOSENTADORIA

REGRAS DE APOSENTADORIA REGRAS PERMANENTES São aplicadas aos servidores públicos, segundo os requisitos elencados no Art. 40, 1, I, II, III alíneas a e b da CF/88. São essas as seguintes hipóteses: Aposentadoria

REGRAS DE APOSENTADORIA REGRAS PERMANENTES São aplicadas aos servidores públicos, segundo os requisitos elencados no Art. 40, 1, I, II, III alíneas a e b da CF/88. São essas as seguintes hipóteses: Aposentadoria

CARTILHA DE UTILIZAÇÃO DO SIGISS E DO SIGIPM

CARTILHA DE UTILIZAÇÃO DO SIGISS E DO SIGIPM SISTEMA INTEGRADO DE GERENCIAMENTO DO IMPOSTO SOBRE SERVIÇOS.::Perguntas Mais Frequentes::..::Help Desk::..::Download::. Licenciado para Prefeitura Municipal

CARTILHA DE UTILIZAÇÃO DO SIGISS E DO SIGIPM SISTEMA INTEGRADO DE GERENCIAMENTO DO IMPOSTO SOBRE SERVIÇOS.::Perguntas Mais Frequentes::..::Help Desk::..::Download::. Licenciado para Prefeitura Municipal

- Orientações para preenchimento da DIRF na Instrução Normativa nº 1.587, de 15 de setembro de 2015 através do link abaixo:

Caro Responsável pelo Departamento de Pessoal, Seguindo os moldes de atualizações passadas, segue abaixo, o link para instalação da DIRF 2016 e também rotinas para a geração e importação do arquivo. Antes

Caro Responsável pelo Departamento de Pessoal, Seguindo os moldes de atualizações passadas, segue abaixo, o link para instalação da DIRF 2016 e também rotinas para a geração e importação do arquivo. Antes

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual de Acesso ao Sistema Pessoa Física Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Sistema desenvolvido por Tiplan Tecnologia em

Manual de Acesso ao Sistema Pessoa Física Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Sistema desenvolvido por Tiplan Tecnologia em

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual de Acesso ao Sistema Pessoa Física Sistema desenvolvido por Tiplan Tecnologia em Sistema de Informação. Todos os direitos reservados. http://www.tiplan.com.br Página 2 de 23 Índice ÍNDICE... 2 1.

Manual de Acesso ao Sistema Pessoa Física Sistema desenvolvido por Tiplan Tecnologia em Sistema de Informação. Todos os direitos reservados. http://www.tiplan.com.br Página 2 de 23 Índice ÍNDICE... 2 1.

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: Cristiane Foroni Barrionuevo Data de Nascimento: 17/01/1983 Título Eleitoral: 018509301945 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: Cristiane Foroni Barrionuevo Data de Nascimento: 17/01/1983 Título Eleitoral: 018509301945 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o Programa Gerador da Dirf 2013 (PGD 2013).

e o Programa Gerador da Dirf 2013 (PGD 2013).") INSTRUÇÃO NORMATIVA RFB Nº 1.297, DE 17.10.2012 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o Programa Gerador da Dirf 2013 (PGD 2013). A SECRETÁRIA DA RECEITA FEDERAL DO

INSTRUÇÃO NORMATIVA RFB Nº 1.297, DE 17.10.2012 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o Programa Gerador da Dirf 2013 (PGD 2013). A SECRETÁRIA DA RECEITA FEDERAL DO

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

IRPF Imposto sobre a Renda da Pessoa Física. Leonardo Ribeiro

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação