CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA

|

|

|

- Victor Gabriel Espírito Santo Benevides

- 8 Há anos

- Visualizações:

Transcrição

1 CARTILHA PARA EMISSÃO DA DIRF NO ESTADO DA BAHIA

2 ÍNDICE 1. O QUE É DIRF OBRIGATORIEDADE DE EMISSÃO DA DIRF QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF CRITÉRIOS UTILIZADOS PARA CAPTURA DOS DADOS NO SICOF RESPONSABILIDADE PELOS DADOS REGRAS GERAIS PARA INCLUSÃO, ALTERAÇÃO, EXCLUSÃO E DESMEMBRAMENTO: INCLUSÃO DE DADOS: ALTERAÇÃO DE DADOS: EXCLUSÃO DE DADOS: DESMEMBRAMENTO DE DADOS: FUNCIONALIDADES NO SICOF: INFORME DE RENDIMENTOS E ARQUIVO TEXTO DIRF PENALIDADES AOS INFRATORES PENDÊNCIAS COM A RECEITA FEDERAL

3 1. O QUE É DIRF As pessoas jurídicas que efetuarem a retenção do Imposto de Renda na fonte deverão fornecer comprovante anual de retenção à pessoa jurídica beneficiária do pagamento até o último dia de fevereiro do ano subseqüente, por meio da apresentação da DECLARAÇÃO DE IMPOSTO SOBRE A RENDA RETIDO NA FONTE - DIRF, conforme modelo aprovado pela Receita Federal do Brasil - RFB. A DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal: O valor do imposto de renda e/ou contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários; O pagamento, crédito, entrega, emprego ou remessa a residentes ou domiciliados no exterior, ainda que não tenha havido a retenção do imposto, inclusive nos casos de isenção ou alíquota zero; Os rendimentos isentos e não-tributáveis de beneficiários, pessoas físicas e jurídicas domiciliadas no País; Os pagamentos a plano de assistência à saúde coletivo empresarial. 2. OBRIGATORIEDADE DE EMISSÃO DA DIRF É obrigatória a apresentação da DIRF pelas pessoas jurídicas de direito público, incluindo os fundos públicos, de acordo com o disposto no artigo 2º, inciso II, da Instrução Normativa RBF nº 1.406, de 23 de outubro de 2013: Art. 2º Estarão obrigadas a apresentar a Dirf 2014, as seguintes pessoas jurídicas e físicas, que tenham pagado ou creditado rendimentos que tenham sofrido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do anocalendário, por si ou como representantes de terceiros:... 3

4 II - pessoas jurídicas de direito público, inclusive os fundos públicos de que trata o art. 71 da Lei nº 4.320, de 17 de março de Deverão ser observados os seguintes dispositivos da Instrução Normativa RBF nº 1.406/2013: Art. 4º Sem prejuízo do disposto no 2º do art. 2º, deverão ser prestadas informações relativas à retenção do IRRF e das contribuições incidentes sobre os pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços, nos termos do art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, nas Dirf apresentadas pelos(as): I - órgãos públicos; II - autarquias e fundações da administração pública federal; III - empresas públicas; IV - sociedades de economia mista; e V - demais entidades de cujo capital social sujeito a voto, a União, direta ou indiretamente, detenha a maioria, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar a sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (Siafi).... Art. 9º A Dirf 2014, relativa ao ano-calendário de 2013, deverá ser apresentada até às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, de 28 de fevereiro de

5 3. QUAIS INFORMAÇÕES DEVEM CONSTAR NA DIRF De acordo com a Instrução Normativa RBF nº 1.406/2013, para as informações constantes na Dirf devem ser observados os critérios definidos nos artigos 11 e 12: Art. 11. O declarante deverá informar na Dirf os rendimentos tributáveis ou isentos de declaração obrigatória, pagos ou creditados no País, bem como os rendimentos pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior, em seu próprio nome ou na qualidade de representante de terceiros, especificados nas tabelas de códigos de receitas constantes do Anexo II a esta Instrução Normativa, inclusive nos casos de isenção e de alíquota zero, com o respectivo imposto sobre a renda ou contribuições retidos na fonte. Art. 12. As pessoas obrigadas a apresentar a Dirf, conforme o disposto nos arts. 2º a 4º, deverão informar todos os beneficiários de rendimentos: I - que tenham sofrido retenção do imposto sobre a renda ou contribuições, ainda que em um único mês do ano-calendário; II - do trabalho assalariado, quando o valor pago durante o ano-calendário for igual ou superior a R$ ,70 (vinte e cinco mil, seiscentos e sessenta e um reais e setenta centavos); III - do trabalho sem vínculo empregatício, de aluguéis e de royalties, acima de R$ 6.000,00 (seis mil reais), pagos durante o ano calendário, ainda que não tenham sofrido retenção do imposto sobre a renda; IV - de previdência privada e de planos de seguros de vida com cláusula de cobertura por sobrevivência, Vida Gerador de Benefício Livre (VGBL), pagos durante o ano-calendário, ainda que não tenham sofrido retenção do imposto sobre a renda; V - auferidos por residentes ou domiciliados no exterior, inclusive nos casos de isenção e de alíquota zero, observado o disposto nos 6º e 7; VI - de pensão, pagos com isenção do IRRF, quando o beneficiário for portador de fibrose cística (mucoviscidose), tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, 5

6 doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação ou síndrome da imunodeficiência adquirida, exceto a decorrente de moléstia profissional, regularmente comprovada por laudo pericial emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios; VII - de aposentadoria ou reforma, pagos com isenção do IRRF, desde que motivada por acidente em serviço, ou quando o beneficiário for portador de doença relacionada no inciso VI, regularmente comprovada por laudo pericial emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios; VIII - de dividendos e lucros, pagos a partir de 1996, e de valores pagos a titular ou sócio de microempresa ou empresa de pequeno porte, exceto pró-labore e aluguéis, quando o valor total anual pago for igual ou superior a R$ ,10 (setenta e seis mil, novecentos e oitenta e cinco reais e dez centavos); IX - remetidos por pessoas físicas e jurídicas domiciliadas no País para cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de turismo, negócios, serviço, treinamento ou missões oficiais, observado o disposto nos 6º e 7º; X - decorrentes do pagamento dos benefícios indiretos e reembolso de despesas recebidos por Voluntário da Fifa, da Subsidiária Fifa no Brasil ou do LOC, de que trata a Lei nº , de 20 de dezembro de 2010, inclusive os rendimentos isentos; XI - tributáveis referidos no 2º do art. 8º da Lei nº , de 2010, pagos ou creditados pelas Subsidiárias Fifa no Brasil, por Emissora Fonte pessoa jurídica domiciliada no Brasil, pelos Prestadores de Serviços da Fifa, de que trata o art. 9º da Lei nº , de 2010, e pelo LOC, observado o disposto nos 6º e 7º; e XII - isentos referidos no caput e no 1º do art. 10 da Lei nº , de 2010, pagos, creditados, entregues, empregados ou remetidos pela Fifa, por Subsidiária Fifa no Brasil, Emissoras Fonte da Fifa e Prestadores de Serviços da Fifa, observado o disposto nos 6º e 7º. 6

7 4. CRITÉRIOS UTILIZADOS PARA CAPTURA DOS DADOS NO SICOF Os dados da DIRF 2013 estão na base de dados do Sistema Integrado de Planejamento, Contabilidade e Finanças FIPLAN. Por meio da integração entre FIPLAN e SICOF os dados serão migrados e a emissão da DIRF será realizada através do SICOF. 5. RESPONSABILIDADE PELOS DADOS Os dados da DIRF extraídos do SICOF serão agregados aos dados da folha de pagamento do Governo do Estado da Bahia, fornecido pela SAEB. Estes dados devem ser enviados para a Secretaria da Receita Federal do Brasil. No Estado da Bahia, a Secretaria da Administração é a responsável pela transmissão das DIRF do Poder Executivo Estadual. Os dados da DIRF extraídos do SICOF devem ser enviados para a DRH/SAEB para consolidação. Em situações excepcionais a transmissão da DIRF para a Receita Federal do Brasil ficará a cargo dos órgãos ou entidades, a exemplo do FUNPREV, BAPREV, FERFA, PLANSERV. Será de responsabilidade da Diretoria de Finanças ou unidade equivalente na Administração Indireta, com base em consultas disponíveis no SICOF, avaliar os dados constantes da DIRF e adequá-los conforme legislação vigente da Secretaria da Receita Federal do Brasil. IMPORTANTE: A rotina de manutenção de dados da DIRF não altera os dados de execução. As alterações de dados realizadas por meio da rotina de manutenção no SICOF devem espelhar as mesmas informações constantes no sistema Fiplan. As alterações de dados somente terão validade após a confirmação dos mesmos pela Diretoria de Finanças. 7

8 Caso o credor não exista no Cadastro de Contribuintes da SEFAZ, deverá ser realizado o cadastramento na funcionalidade específica. a rotina de manutenção emitirá mensagem solicitando a entrada dos dados do Credor (Tipo-PJ/PF e Nome/Razão) no próprio pagamento. Para codificação das unidades devem ser utilizados os códigos utilizados no SICOF. ATENÇÃO: O programa da DIRF disponibilizado pela Receita Federal do Brasil verifica durante a transmissão se o CPF/Nome do responsável pelo CNPJ é o mesmo que está cadastrado na Receita Federal. Caso ocorra divergência, a transmissão não é efetuada. Por isso é importante que se informe tanto a DRH/SAEB quanto a GERAC/SICOF quando houver alteração dos dados do responsável pelo CNPJ. Todas as alterações serão identificadas no SICOF, com o registro de quem alterou e o que foi alterado. 6. REGRAS GERAIS PARA INCLUSÃO, ALTERAÇÃO, EXCLUSÃO E DESMEMBRAMENTO: Deverá ser indicado o número da liquidação previamente. Quando o credor for Pessoa Física, a despesa deve estar paga conforme tela do item 7 desta Cartilha. O número de empenho corresponde ao número do EMP com 19 posições. Entre os meses de janeiro e fevereiro de cada exercício será suspensa a funcionalidade da DIRF, do ano-calendário anterior, com a finalidade de envio do banco de dados para a SAEB. O campo de motivo da inclusão, alteração ou exclusão é de preenchimento obrigatório. 8

9 As unidades serão informadas quando for efetuado uma nova carga na base de dados e será de sua responsabilidade rever se essa nova carga apresenta os dados que sofreram manutenção na DIRF na antiga carga INCLUSÃO DE DADOS: Para evitar duplicidade de informações, a inclusão de dados somente será permitida para liquidações que ainda não geraram informações para a DIRF por meio da rotina automática do sistema. Para a inclusão de informações fora da carga, primeiramente terá que cadastrar o credor no Sicof. Para novos credores o sistema exibirá a mensagem credor inexistente. Não existirá cadastramento prévio em cadastro de Credor, para os casos inexistentes na Tabela de Contribuintes (originária do DSCAD). Os dados do Credor (Tipo-PJ/PF e Nome/Razão) serão solicitados em tempo de entrada do próprio pagamento. Na inclusão de um novo dado, manualmente o n do documento será o da Liquidação - LIQ ou Nota de Ordem Extraorçamentária NOE no FIPLAN, com composição de 19 dígitos. É de responsabilidade da DIFIN das informações que estão sendo incluídas, pois o sistema não realizará consistência de dados. Na inclusão de um pagamento com um novo credor será necessário o preenchimento de CPF ou CNPJ válido, o tipo da pessoa física ou jurídica, nome completo ou razão social, código de DIRF que corresponde ao fato gerador do tributo. A fonte pagadora será código de unidade no SICOF que corresponde a unidade do FIPLAN ALTERAÇÃO DE DADOS: Poderão ser alterados os seguintes campos: Código DIRF, Valor Liquidado, Dedução INSS e Retenção IRRF. O mês sugerido é o mês da liquidação/pagamento, porém, em situações excepcionais, o usuário pode informar qualquer outro mês, sendo a data limite o mês que o executor está realizando a alteração. 9

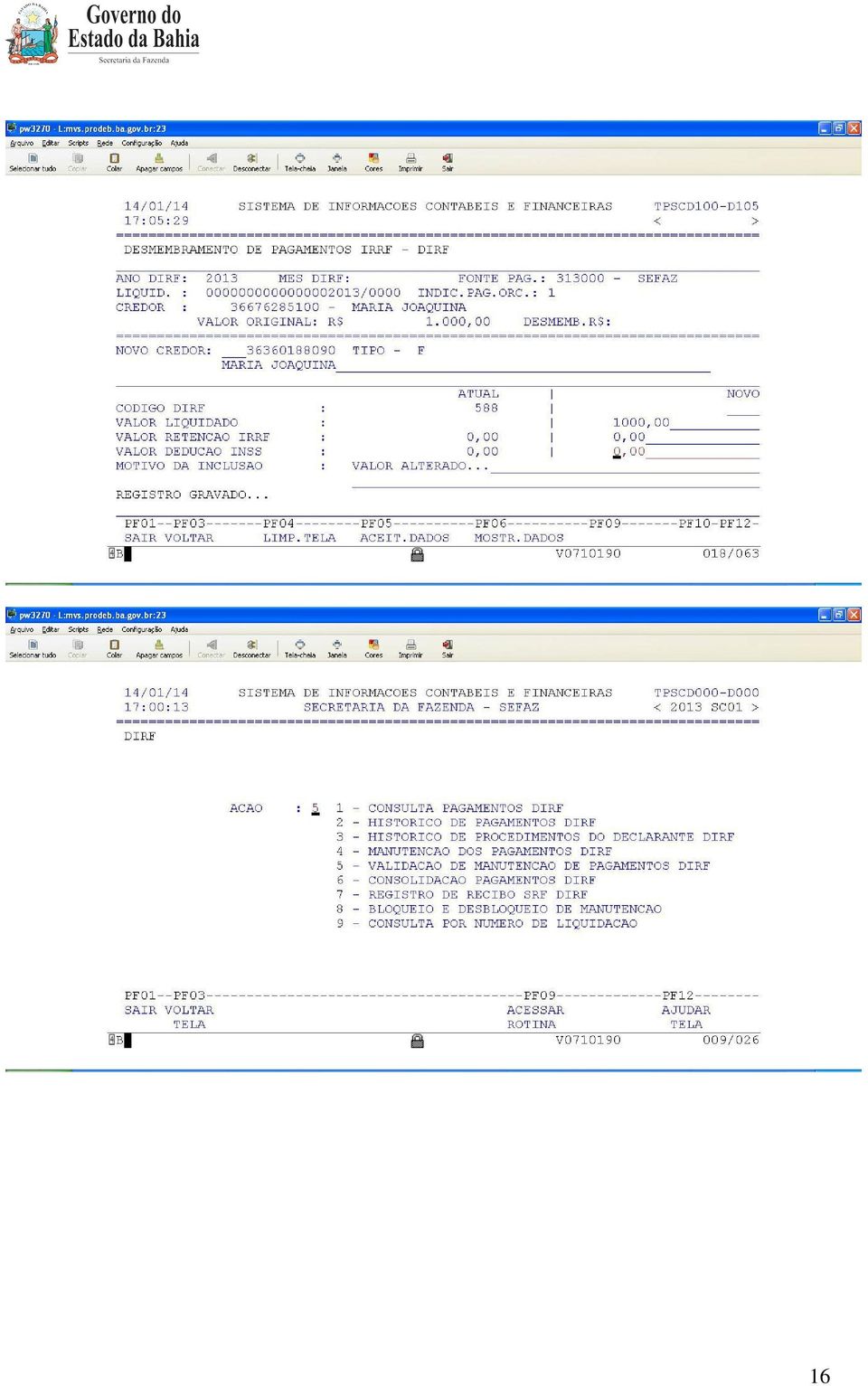

10 Para o Valor Liquidado, Dedução INSS e Retenção IRRF serão sugeridos como padrão os valores liquidados. Para buscar o registro a ser alterado ou excluído será necessário a nº da LIQ/PAG do FIPLAN EXCLUSÃO DE DADOS: Todos os campos das informações da DIRF serão exibidos de forma ilustrativa para confirmação da exclusão pelo usuário DESMEMBRAMENTO DE DADOS: Para uma mesma liquidação podem ser incluídos vários registros de informações de DIRF que podem ser de credores distintos e diferentes do credor da liquidação, a exemplo do pagamento de precatórios que contemple diversos credores. Para o credor da informação da DIRF será sugerido o credor da liquidação de origem, porém o usuário pode definir outro credor que pode ser pessoa física ou jurídica, independente do tipo de credor da liquidação de origem; O credor é validado na tabela de credor, ou seja, para incluí-lo nos dados da DIRF, este credor deverá existir nas tabelas do SICOF. A quantidade máxima de credores que poderá ser incluída em um mesmo desmembramento é de 9999 credores para uma mesma liquidação. Caso o desmembramento tenha IR Estadual e IR Federal, esses deverão ser somados para compor a valor bruto a ser informado na declaração. Preencher com o nº da LIQ FIPLAN. Observar que o valor origina trazido pelo FIPLAN sempre será o valor limite da liquidação para DIRF. Quando for desmembrar para um credor inexistente na base de Contribuinte será solicitado a informação do tipo do credor, se pessoa física (F) ou pessoa jurídica (J) e o Nome/Razão Social. Para validar será necessário o nº de Empenho ou liquidação do FIPLAN e definir se orçamentário (1) ou extra-orçamentário (0). 10

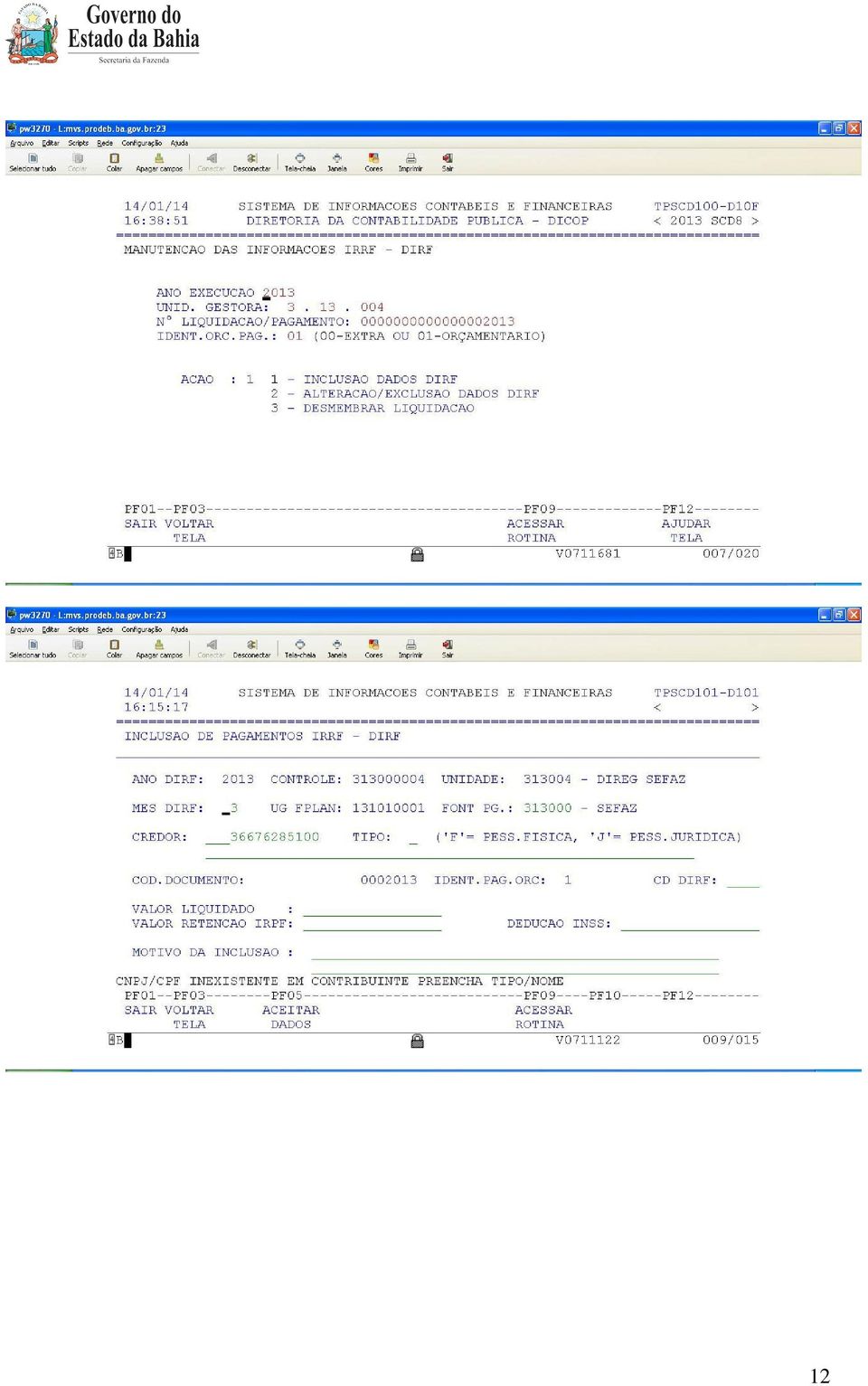

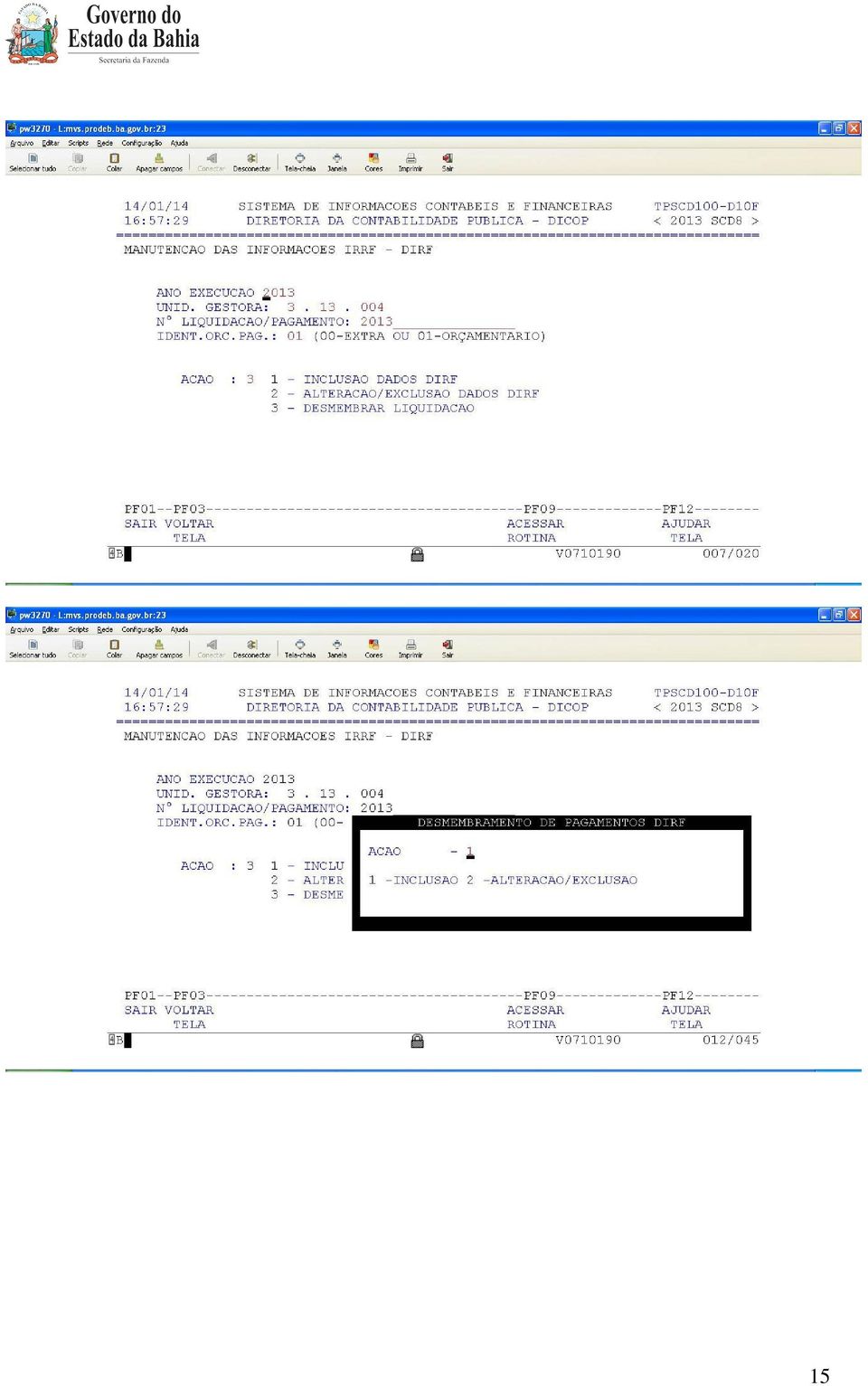

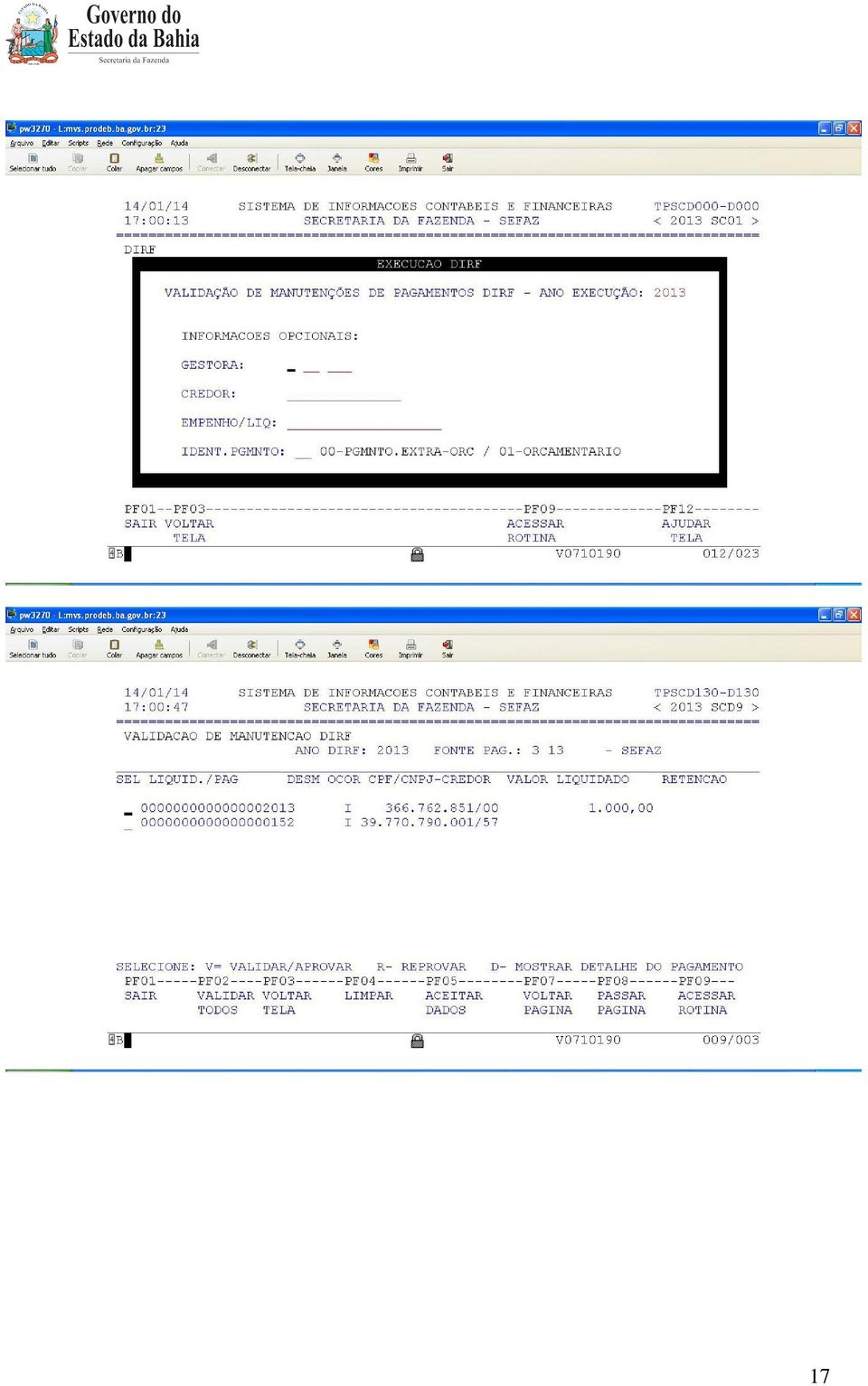

11 7. FUNCIONALIDADES NO SICOF: Os procedimentos no SICOF serão efetuados de acordo com as seguintes rotinas, com acesso no MENU PRINCIPAL -> 5 - INTEGRACAO COM OUTROS SISTEMAS -> DIRF: 11

12 12

13 13

14 14

15 15

16 16

17 17

18 ATENÇÃO: Os procedimentos referentes a exercícios anteriores estão estabelecidos na Cartilha da DIRF versão de Para baixar o arquivo gerador e consultar informações da DIRF devem ser acessados os seguintes endereços da Receita Federal:

19 8. INFORME DE RENDIMENTOS E ARQUIVO TEXTO DIRF Para efetuar este Passo a Passo, o módulo da DIRF, da Receita Federal, deverá estar instalado na máquina do usuário. Clicar no ícone da DIRF: Aparece a tela a seguir: 19

20 Clicar em Importar dados e no botão de OK; aparece a tela a seguir: Clicar na lupa do lado direito da tela. Aparece as pastas do computador do usuário para que ele localize o arquivo txt da DIRF, enviado pela SEFAZ. É recomendável que, antes de entrar no módulo da DIRF, o usuário coloque o(s) arquivo (s) na área de trabalho (Desktop). 20

21 Ao localizar o arquivo da DIRF clicar uma vez nele para que apareça no campo Nome do Arquivo e clicar no botão Abrir. Ver tela a seguir: Ao clicar no botão abrir aparece a tela abaixo: 21

22 Clicar em Avançar. Clicar em Avançar de novo! Aparecem as telas a seguir: 22

23 No caso cima não foram encontrados erros no arquivo DIRF! Se ocorrer algum erro grave o usuário terá que corrigir o erro, e voltar a importar o arquivo. Existem erros que não impedem a gravação do arquivo mas deverão ser analisados para possível retificação! Clicar no botão Concluir. 23

24 Clicar no botão OK. Para emitir os Informes de Rendimento: Abrir a o módulo Declaração e clicar em Imprimir Escolha a opção Imprimir / Comprovante de rendimento / Comprovante de um beneficiário ou Todos os comprovantes. 24

25 Se clicar em Todos os Comprovantes, serão exibidos todos os comprovantes prontos para serem impressos. Caso só queira um comprovante clicar em Comprovante de um beneficiário e deverá aparecer a tela a seguir: Digitar o CPF/CNPJ ou escolher um e clicar em Executar: Obs: Se o usuário clicar em executar sem preencher o CPF/CNPJ todos os beneficiários aparecem na tabela. 25

26 Aparecerá o comprovante do beneficiário escolhido. Agora é só clicar na impressora, no topo da página, para mandar imprimir. GOVERNO DA BAHIA SEFAZ 26

27 9. PENALIDADES AOS INFRATORES A Lei Nº 8.137, de 27 de dezembro de 1990, que dispõe sobre os crimes contra a ordem Tributária, estabelece penalidades para as condutas de omitir informação ou prestar declaração falsa às autoridades fazendárias com intuito de suprimir ou reduzir tributo ou contribuição social e qualquer acessório, assim como o artigo 313-A do Código Penal estabelece que a inserção de dados falsos, alterando ou excluindo indevidamente dados incorretos nos sistemas informatizados ou bancos de dados da Administração Pública com o fim de obter vantagem indevida para si ou para outrem ou para causar dano resulta em penalidades específicas ao servidor público. 10. PENDÊNCIAS COM A RECEITA FEDERAL Para fins de verificação das pendências com o envio da DIRF, as Unidades deverão efetuar os seguintes procedimentos constantes do site da Receita Federal ( 27

DIRF 2011. Secretaria da Receita Federal do Brasil

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

ANO XXVI - 2015-1ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 01/2015

ANO XXVI - 2015-1ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 01/2015 IMPOSTO DE RENDA RETIDO NA FONTE COMPROVANTE ANUAL DE RENDIMENTOS PAGOS OU CREDITADOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE

ANO XXVI - 2015-1ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 01/2015 IMPOSTO DE RENDA RETIDO NA FONTE COMPROVANTE ANUAL DE RENDIMENTOS PAGOS OU CREDITADOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE

DIRF 2012 (Ano base 2012) Entrega e Prazo. Da Obrigatoriedade de Entrega

Entrega e Prazo. Da Obrigatoriedade de Entrega") DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

Cartilha Declaração de Imposto de Renda 2016

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 301 - Data 17 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF PREVIDÊNCIA PRIVADA-PGBL.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 301 - Data 17 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF PREVIDÊNCIA PRIVADA-PGBL.

DIRF - 2013. Fortaleza-CE, 20 de fevereiro de 2013. Plantão Fiscal da DRF/Fortaleza

DIRF - 2013 Fortaleza-CE, 20 de fevereiro de 2013 Plantão Fiscal da DRF/Fortaleza 1 O QUE É A DIRF? É a Declaração em que é informada à RFB: Os rendimentos pagos a pessoas físicas domiciliadas no País,

DIRF - 2013 Fortaleza-CE, 20 de fevereiro de 2013 Plantão Fiscal da DRF/Fortaleza 1 O QUE É A DIRF? É a Declaração em que é informada à RFB: Os rendimentos pagos a pessoas físicas domiciliadas no País,

Parecer Consultoria Tributária Segmentos Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte - Rendimentos Isentos e Não

Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte - Rendimentos 09/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte - Rendimentos 09/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

ANO XXV - 2014-4ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 04/2014

ANO XXV - 2014-4ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 04/2014 IMPOSTO DE RENDA RETIDO NA FONTE DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE - NORMAS PARA APRESENTAÇÃO 2014... Pág. 104

ANO XXV - 2014-4ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 04/2014 IMPOSTO DE RENDA RETIDO NA FONTE DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE - NORMAS PARA APRESENTAÇÃO 2014... Pág. 104

ORIENTAÇÃO AO TOMADOR DE SERVIÇO, QUANTO A RETENÇÃO DO ISS

1 PREFEITURA MUNICIPAL DE FRANCISCO BELTRÃO SECRETARIA DE FINANÇAS / DEPARTAMENTO DE FISCALIZAÇÃO ORIENTAÇÃO AO TOMADOR DE SERVIÇO, QUANTO A RETENÇÃO DO ISS Olá Tomadores de Serviço, a Prefeitura Municipal

1 PREFEITURA MUNICIPAL DE FRANCISCO BELTRÃO SECRETARIA DE FINANÇAS / DEPARTAMENTO DE FISCALIZAÇÃO ORIENTAÇÃO AO TOMADOR DE SERVIÇO, QUANTO A RETENÇÃO DO ISS Olá Tomadores de Serviço, a Prefeitura Municipal

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF. Declaração do Imposto de Renda Retido na Fonte DIRF 2014. Ano Base:2013. Copyright 2013 1

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

Treinamento Sistema Folha Union Módulo V

FOLHA DE PAGAMENTO Controle FGTS / Guias Recolhimento / Remessa para banco / Encerramento anual Folha Union> Movimento> Controle de FGTS> Importar depósitos As telas de Controle de FGTS são utilizadas

FOLHA DE PAGAMENTO Controle FGTS / Guias Recolhimento / Remessa para banco / Encerramento anual Folha Union> Movimento> Controle de FGTS> Importar depósitos As telas de Controle de FGTS são utilizadas

Declaração de Saída Definitiva

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

Informações sobre a utilização do programa. Instruções de preenchimento dos campos da Dirf. Apresenta instruções sobre o uso do teclado.

1 Conteúdo As instruções a seguir têm o objetivo de orientar o preenchimento da Declaração do Imposto sobre a Renda Retido na Fonte e dos Comprovantes de Rendimentos Pessoa Física e Pessoa Jurídica. Para

1 Conteúdo As instruções a seguir têm o objetivo de orientar o preenchimento da Declaração do Imposto sobre a Renda Retido na Fonte e dos Comprovantes de Rendimentos Pessoa Física e Pessoa Jurídica. Para

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

NOTA FISCAL DE SERVIÇO ELETRÔNICA (NFS-e) Acesso ao Sistema - Pessoa Física

Acesso ao Sistema - Pessoa Física") Acesso ao Sistema - Pessoa Física Página 2 de 37 Índice ÍNDICE... 2 1. CONSIDERAÇÕES GERAIS... 4 1.1. DEFINIÇÃO... 4 1.2. OBRIGATORIEDADE DE EMISSÃO DA NFS-E... 4 1.3. CONTRIBUINTES IMPEDIDOS DA EMISSÃO

Acesso ao Sistema - Pessoa Física Página 2 de 37 Índice ÍNDICE... 2 1. CONSIDERAÇÕES GERAIS... 4 1.1. DEFINIÇÃO... 4 1.2. OBRIGATORIEDADE DE EMISSÃO DA NFS-E... 4 1.3. CONTRIBUINTES IMPEDIDOS DA EMISSÃO

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Santos, (05) de Janeiro de 2011

de Janeiro de 2011") Santos, (05) de Janeiro de 2011 1 Conteúdo As instruções a seguir têm o objetivo de orientar o preenchimento da Declaração do Imposto de Renda Retido na Fonte e dos Comprovantes de Rendimentos Pessoa Física

Santos, (05) de Janeiro de 2011 1 Conteúdo As instruções a seguir têm o objetivo de orientar o preenchimento da Declaração do Imposto de Renda Retido na Fonte e dos Comprovantes de Rendimentos Pessoa Física

DIRF 2016 Aspectos Gerais para Apresentação. 1. Introdução DIRF-2015-1 -

SUMÁRIO 1. Introdução 2. Prazo para Apresentação 2.1. Situações especiais 2.2. Saída definitiva do País 3. Programa Gerador da DIRF 2016 3.1. Apresentação da DIRF 2016 3.2. Processamento da DIRF 2016 4.

SUMÁRIO 1. Introdução 2. Prazo para Apresentação 2.1. Situações especiais 2.2. Saída definitiva do País 3. Programa Gerador da DIRF 2016 3.1. Apresentação da DIRF 2016 3.2. Processamento da DIRF 2016 4.

ORIENTAÇÃO SOBRE UTILIZAÇÃO. DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010

Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010") ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

MANUAL DIPAM A Versão de 10/05/2012

MANUAL DA DIPAM A Versão de 10/05/2012 1 Índice Geral... 3 Configuração Mínima... 3 Instalação... 4 Procedimento pós-instalação para sistemas com Vista ou Windows 7... 8 Uso do Programa DIPAM-A... 10 DIPAM

MANUAL DA DIPAM A Versão de 10/05/2012 1 Índice Geral... 3 Configuração Mínima... 3 Instalação... 4 Procedimento pós-instalação para sistemas com Vista ou Windows 7... 8 Uso do Programa DIPAM-A... 10 DIPAM

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

OBRIGAÇÕES ACESSÓRIAS DA RECEITA FEDERAL DIMOB / DMED / DIRF Prof. André Proença INTRODUÇÃO OBJETIVO: Informar as ferramentas que a RFB utilizará para confrontar as informações declaradas na Declaração

OBRIGAÇÕES ACESSÓRIAS DA RECEITA FEDERAL DIMOB / DMED / DIRF Prof. André Proença INTRODUÇÃO OBJETIVO: Informar as ferramentas que a RFB utilizará para confrontar as informações declaradas na Declaração

A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 62 da Constituição, adota a seguinte Medida Provisória, com força de lei:

MEDIDA PROVISÓRIA N o 713, DE 1 o DE MARÇO DE 2016 Altera a Lei n o 12.249, de 11 de junho de 2010, para dispor sobre o Imposto de Renda Retido na Fonte sobre a remessa de valores destinados à cobertura

MEDIDA PROVISÓRIA N o 713, DE 1 o DE MARÇO DE 2016 Altera a Lei n o 12.249, de 11 de junho de 2010, para dispor sobre o Imposto de Renda Retido na Fonte sobre a remessa de valores destinados à cobertura

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE Ano Calendário/ 2010 Quer entender um pouco mais sobre este documento? Conheça as informações que devem constar em cada quadro

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE Ano Calendário/ 2010 Quer entender um pouco mais sobre este documento? Conheça as informações que devem constar em cada quadro

Guia Rápido do Usuário

CERTIDÕES UNIFICADAS Guia Rápido do Usuário CERTUNI Versão 1.0.0 CASA DA MOEDA DO BRASIL Conteúdo Acessando o Sistema... 3 Alterando Senhas... 3 Encerrando sua Sessão... 4 Gerando Pedido... 4 Alterando

CERTIDÕES UNIFICADAS Guia Rápido do Usuário CERTUNI Versão 1.0.0 CASA DA MOEDA DO BRASIL Conteúdo Acessando o Sistema... 3 Alterando Senhas... 3 Encerrando sua Sessão... 4 Gerando Pedido... 4 Alterando

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Declaração de Imposto de Renda Retido na Fonte. 1) O Órgão Público está obrigado à entrega da DIRF?

O Órgão Público está obrigado à entrega da DIRF?") Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

Manual de Orientação GCT Gestão de Contratação. Secretaria de Estado da Fazenda Secretaria de Estado do Planejamento, Orçamento e Gestão Versão 0.

Manual de Orientação GCT Gestão de Contratação Versão 0.1 SUMÁRIO 1. CATÁLOGO DE MATERIAIS E SERVIÇOS...3 1.1. CONSULTA AO CATÁLOGO POR DIGITAÇÃO...5 1.2. CONSULTA AO CATÁLOGO POR LISTAGEM...8 2. CATÁLOGO

Manual de Orientação GCT Gestão de Contratação Versão 0.1 SUMÁRIO 1. CATÁLOGO DE MATERIAIS E SERVIÇOS...3 1.1. CONSULTA AO CATÁLOGO POR DIGITAÇÃO...5 1.2. CONSULTA AO CATÁLOGO POR LISTAGEM...8 2. CATÁLOGO

https://top.solucaopublica.com.br/mantena/

1) Acesso ao sistema NFS-e na WEB A comunidade terá acesso ao NFS-e através do Site da Prefeitura Municipal de Mantena. Para acessar o sistema da NFS-e, o contribuinte deverá acessar o site: https://top.solucaopublica.com.br/mantena/

1) Acesso ao sistema NFS-e na WEB A comunidade terá acesso ao NFS-e através do Site da Prefeitura Municipal de Mantena. Para acessar o sistema da NFS-e, o contribuinte deverá acessar o site: https://top.solucaopublica.com.br/mantena/

Nota Fiscal de Serviço eletrônica NFSe. Manual de acesso e utilização do sistema

PREFEITURA MUNICIPAL DE SÃO LEOPOLDO Nota Fiscal de Serviço eletrônica NFSe Manual de acesso e utilização do sistema Versão: 1.0.30 Maio/2011 SUMÁRIO 1. TELA INICIAL... 3 2. CADASTRO DO PRESTADOR... 4

PREFEITURA MUNICIPAL DE SÃO LEOPOLDO Nota Fiscal de Serviço eletrônica NFSe Manual de acesso e utilização do sistema Versão: 1.0.30 Maio/2011 SUMÁRIO 1. TELA INICIAL... 3 2. CADASTRO DO PRESTADOR... 4

COMO FAZER ENTRADA DE MATERIAL POR XML. Após abrir o sistema, localize o menu no canto superior esquerdo e clique em Movimentação > Entrada Material

COMO FAZER ENTRADA DE MATERIAL POR XML Observação: O arquivo XML da nota fiscal deve estar salvo em seu computador. Se o seu fornecedor não enviou o arquivo por e-mail, você pode obter o arquivo pela internet,

COMO FAZER ENTRADA DE MATERIAL POR XML Observação: O arquivo XML da nota fiscal deve estar salvo em seu computador. Se o seu fornecedor não enviou o arquivo por e-mail, você pode obter o arquivo pela internet,

MÓDULO DE DECLARAÇÃO DE RENDIMENTOS DECORE MANUAL Versão 2.0

CONSELHO FEDERAL DE CONTABILIDADE MÓDULO DE DECLARAÇÃO DE RENDIMENTOS DECORE MANUAL Versão 2.0 Spiderware Consultoria em Informática Rua Mayrink Veiga, 11 / 804 Rio de Janeiro RJ CEP 20090-050 Tel. 0 (XX)

CONSELHO FEDERAL DE CONTABILIDADE MÓDULO DE DECLARAÇÃO DE RENDIMENTOS DECORE MANUAL Versão 2.0 Spiderware Consultoria em Informática Rua Mayrink Veiga, 11 / 804 Rio de Janeiro RJ CEP 20090-050 Tel. 0 (XX)

14 - Como para gerar o boleto para pagamento do período das notas lançadas? 16 - Se no mês, o meu cliente não tiver movimento, o que devo fazer?

Manual do Sistema SUMÁRIO 1 O que é o sistema GEFISCO? 2 - Como acessar o sistema GEFISCO? 3 - Como criar um login e uma senha? 4 - Esqueci minha senha, e agora? 5 - Como acessar o Livro Fiscal? 6 - Como

Manual do Sistema SUMÁRIO 1 O que é o sistema GEFISCO? 2 - Como acessar o sistema GEFISCO? 3 - Como criar um login e uma senha? 4 - Esqueci minha senha, e agora? 5 - Como acessar o Livro Fiscal? 6 - Como

Filiais, sucursais ou representações de pessoas jurídicas com sede no exterior;

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO SISTEMA INTEGRADO DE GESTÃO FISCAL MÓDULO DELIBERAÇÃO 260/13 MANUAL DE UTILIZAÇÃO

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO SISTEMA INTEGRADO DE GESTÃO FISCAL MÓDULO DELIBERAÇÃO 260/13 MANUAL DE UTILIZAÇÃO PARTE VII ATOS DE REVISÃO VERSÃO 2014 Maio de 2014 SIGFIS-Sistema Integrado

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO SISTEMA INTEGRADO DE GESTÃO FISCAL MÓDULO DELIBERAÇÃO 260/13 MANUAL DE UTILIZAÇÃO PARTE VII ATOS DE REVISÃO VERSÃO 2014 Maio de 2014 SIGFIS-Sistema Integrado

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS. Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.6) Portaria SUACIEF nº 001/2009 SUMÁRIO 1. TELA PRINCIPAL... 3 2. MENU

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.6) Portaria SUACIEF nº 001/2009 SUMÁRIO 1. TELA PRINCIPAL... 3 2. MENU

SLEA SISTEMA DE LICENCIAMENTO ELETRÔNICO DE ATIVIDADES DA PREFEITURA DE SÃO PAULO

SLEA SISTEMA DE LICENCIAMENTO ELETRÔNICO DE ATIVIDADES DA PREFEITURA DE SÃO PAULO Manual passo-a-passo para obtenção do Auto de Licença de Funcionamento/ Auto de Licença de Funcionamento Condicionado Eletrônico

SLEA SISTEMA DE LICENCIAMENTO ELETRÔNICO DE ATIVIDADES DA PREFEITURA DE SÃO PAULO Manual passo-a-passo para obtenção do Auto de Licença de Funcionamento/ Auto de Licença de Funcionamento Condicionado Eletrônico

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços.

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Sumário: Tópico: Página: 2 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Sumário: Tópico: Página: 2 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento

Manual de Instruções ISS WEB SISTEMA ISS WEB. Sil Tecnologia LTDA

SISTEMA ISS WEB Sil Tecnologia LTDA Sumário INTRODUÇÃO 3 1. ACESSO AO SISTEMA 4 2. AUTORIZAR USUÁRIO 5 3. TELA PRINCIPAL 6 4. ALTERAR SENHA 7 5. TOMADORES DE SERVIÇO 7 5.1 Lista de Declarações de Serviços

SISTEMA ISS WEB Sil Tecnologia LTDA Sumário INTRODUÇÃO 3 1. ACESSO AO SISTEMA 4 2. AUTORIZAR USUÁRIO 5 3. TELA PRINCIPAL 6 4. ALTERAR SENHA 7 5. TOMADORES DE SERVIÇO 7 5.1 Lista de Declarações de Serviços

Treinamento Sistema Folha Union Módulo II

Folha Union> Cadastros> Empresas Treinamento Sistema Folha Union Módulo II FOLHA DE PAGAMENTO MÓDULO II - CADASTROS Cadastre as empresas (Condomínios) ou importe os dados utilizando o código do cadastro

Folha Union> Cadastros> Empresas Treinamento Sistema Folha Union Módulo II FOLHA DE PAGAMENTO MÓDULO II - CADASTROS Cadastre as empresas (Condomínios) ou importe os dados utilizando o código do cadastro

Contas a Pagar de Locação - Sami ERP++

Contas a Pagar de Locação - Sami ERP++ Neste roteiro será explicado os processos de cadastro, controle e quitação das contas a pagar de condomínios. 1. Cadastro das Contas a Pagar Acesse o módulo FINANCEIRO/

Contas a Pagar de Locação - Sami ERP++ Neste roteiro será explicado os processos de cadastro, controle e quitação das contas a pagar de condomínios. 1. Cadastro das Contas a Pagar Acesse o módulo FINANCEIRO/

Intercâmbio Nova Sistemática de Contabilização

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

MANUAL - CONTABILIDADE

MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO CONTABILIDADE...4 2.1. PLANO CONTÁBIL...4 2.2. BOLETIM CONTÁBIL...4 2.2.1. Lançamentos Contábeis...5

MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO CONTABILIDADE...4 2.1. PLANO CONTÁBIL...4 2.2. BOLETIM CONTÁBIL...4 2.2.1. Lançamentos Contábeis...5

Manual de Operacionalização do Módulo de Prestação de Contas PCS

Manual de Operacionalização do Módulo de Prestação de Contas PCS Versão Fevereiro/2013 Índice PCS - Módulo de Prestação de Contas...3 Acesso ao Módulo PCS...3 1. Contas financeiras...5 1.1. Cadastro de

Manual de Operacionalização do Módulo de Prestação de Contas PCS Versão Fevereiro/2013 Índice PCS - Módulo de Prestação de Contas...3 Acesso ao Módulo PCS...3 1. Contas financeiras...5 1.1. Cadastro de

INSTRUÇÃO NORMATIVA SAF N 016 DE 09 DE SETEMBRO DE 2015

INSTRUÇÃO NORMATIVA SAF N 016 DE 09 DE SETEMBRO DE 2015 Dispõe sobre a movimentação financeira em Instituições Bancárias pelos Órgãos, Fundos e Entidades da Administração Pública do Poder Executivo Estadual

INSTRUÇÃO NORMATIVA SAF N 016 DE 09 DE SETEMBRO DE 2015 Dispõe sobre a movimentação financeira em Instituições Bancárias pelos Órgãos, Fundos e Entidades da Administração Pública do Poder Executivo Estadual

Sair da tela Contas a Receber. Limpa todos os filtros marcados, para uma nova busca. Altera dados da parcela selecionada.

CONTAS A RECEBER CONSULTA E DE TÅTULOS ARQUIVOS > FINANCEIRO > CONTAS A RECEBER 1. ÅCONES PRINCIPAIS: SAIR LIMPAR LOCALIZAR ALTERAR PARCELA FINANCEIRO IMPRIMIR DESCONTAR BOLETOS ABRIR DOCUMENTO Sair da

CONTAS A RECEBER CONSULTA E DE TÅTULOS ARQUIVOS > FINANCEIRO > CONTAS A RECEBER 1. ÅCONES PRINCIPAIS: SAIR LIMPAR LOCALIZAR ALTERAR PARCELA FINANCEIRO IMPRIMIR DESCONTAR BOLETOS ABRIR DOCUMENTO Sair da

Manual do Emissor RPS

Manual do Emissor RPS Fly E-Nota 1/14 Índice 1.Instalação...3 1.1.Pré-requisitos da instalação...3 1.2.Baixar e instalar do Emissor RPS...3 1.3.Carregar as configurações do prestador...4 1.4.Instalação

Manual do Emissor RPS Fly E-Nota 1/14 Índice 1.Instalação...3 1.1.Pré-requisitos da instalação...3 1.2.Baixar e instalar do Emissor RPS...3 1.3.Carregar as configurações do prestador...4 1.4.Instalação

DECRETO Nº 47.350, DE 6 DE JUNHO DE 2006

DECRETO Nº 47.350, DE 6 DE JUNHO DE 2006 Regulamenta a Lei nº 14.097, de 8 de dezembro de 2005, que institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a geração e utilização de créditos tributários

DECRETO Nº 47.350, DE 6 DE JUNHO DE 2006 Regulamenta a Lei nº 14.097, de 8 de dezembro de 2005, que institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a geração e utilização de créditos tributários

RANFS - Registro Auxiliar de Nota Fiscal de Serviço. Perguntas e Respostas. Sistema. Versão 2.0 26/04/2010.

RANFS - Registro Auxiliar de Nota Fiscal de Serviço Perguntas e Respostas Sistema Versão 2.0 26/04/2010. 1- O que é RANFS? O RANFS é o Registro Auxiliar de Nota Fiscal de Serviço, um espelho das informações

RANFS - Registro Auxiliar de Nota Fiscal de Serviço Perguntas e Respostas Sistema Versão 2.0 26/04/2010. 1- O que é RANFS? O RANFS é o Registro Auxiliar de Nota Fiscal de Serviço, um espelho das informações

SEDIF SN PERGUNTAS E RESPOSTAS

SEDIF SN PERGUNTAS E RESPOSTAS Sumário INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

SEDIF SN PERGUNTAS E RESPOSTAS Sumário INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

Seja portador de uma das seguintes doenças: AIDS (Síndrome da Imunodeficiência Adquirida): Doença de Paget em estados avançados (Osteíte deformante):

: Doença de Paget em estados avançados (Osteíte deformante):") 1 POR DESCONHECIMENTO APOSENTADOS PORTADORES DE DOENÇAS GRAVES NÃO GOZAM DA ISENÇÃO DO IMPOSTO DE RENDA DE PESSOA FÍSICA IRPF E DEIXAM DE RESTITUIR VALORES RECOLHIDOS INDEVIDAMENTE - Lei nº. 7.713/1988

1 POR DESCONHECIMENTO APOSENTADOS PORTADORES DE DOENÇAS GRAVES NÃO GOZAM DA ISENÇÃO DO IMPOSTO DE RENDA DE PESSOA FÍSICA IRPF E DEIXAM DE RESTITUIR VALORES RECOLHIDOS INDEVIDAMENTE - Lei nº. 7.713/1988

Sistema Serviço de Valet

Sistema Serviço de Valet Manual do Usuário Página 1 Sistema Serviço de Valet Manual do Usuário Versão 1.0.0 Sistema Serviço de Valet Manual do Usuário Página 2 Índice 1. Informações gerais... 3 2. Passo-a-passo...

Sistema Serviço de Valet Manual do Usuário Página 1 Sistema Serviço de Valet Manual do Usuário Versão 1.0.0 Sistema Serviço de Valet Manual do Usuário Página 2 Índice 1. Informações gerais... 3 2. Passo-a-passo...

Manual de Conciliação Bancária

Manual de Conciliação Bancária Índice Conciliação Bancária... 2 O módulo de Conciliação Bancária no SIGEF... 3 Conciliação Bancária Extrato Bancário... 5 Fazendo a Conciliação Bancária Extrato Bancário...

Manual de Conciliação Bancária Índice Conciliação Bancária... 2 O módulo de Conciliação Bancária no SIGEF... 3 Conciliação Bancária Extrato Bancário... 5 Fazendo a Conciliação Bancária Extrato Bancário...

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS DIVULGAÇÃO DE COMPRAS DISPENSA / INEXIGIBILIDADE MANUAL DO USUÁRIO

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS DIVULGAÇÃO DE COMPRAS DISPENSA / INEXIGIBILIDADE MANUAL DO USUÁRIO

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços.

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento do Imposto sobre

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento do Imposto sobre

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 01/2013 As presentes instruções aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 01/2013 As presentes instruções aplicam-se a todas as Operações de Transportes

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

1. Informações iniciais

1. Informações iniciais O novo Sistema de Emissão da Declaração Comprobatória de Percepção de Rendimentos (Decore) é de propriedade exclusiva do CFC e o acesso ao sistema será por meio de um link disponibilizado

1. Informações iniciais O novo Sistema de Emissão da Declaração Comprobatória de Percepção de Rendimentos (Decore) é de propriedade exclusiva do CFC e o acesso ao sistema será por meio de um link disponibilizado

Manual para DIRF. Manual de Procedimentos - WFOLHA

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

PREFEITURA MUNICIPAL DO NATAL

PREFEITURA MUNICIPAL DO NATAL Manual do ITIV PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D O ITIV PREFEITURA MUNICIPAL DO NATAL Manual do ITIV ÍNDICE INFORMAÇÕES GERAIS...3

PREFEITURA MUNICIPAL DO NATAL Manual do ITIV PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D O ITIV PREFEITURA MUNICIPAL DO NATAL Manual do ITIV ÍNDICE INFORMAÇÕES GERAIS...3

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DA FAZENDA CECOMT DE PORTOS E AEROPORTOS

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DA FAZENDA CECOMT DE PORTOS E AEROPORTOS DIEF Comércio Exterior 1 - Comércio Exterior ICMS Importação 1.1 - Impostos

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DA FAZENDA CECOMT DE PORTOS E AEROPORTOS DIEF Comércio Exterior 1 - Comércio Exterior ICMS Importação 1.1 - Impostos

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

EDITAL DE BOLSA SOCIAL DE ESTUDO ANO 2016

EDITAL DE BOLSA SOCIAL DE ESTUDO ANO 2016 A ORDEM AUXILIADORA DAS SENHORAS EVANGÉLICAS - OASE: 1. IEL Instituto Educacional Luterano; Por meio de seu PROGRAMA DE ASSISTÊNCIA SOCIAL EDUCACIONAL, conforme

EDITAL DE BOLSA SOCIAL DE ESTUDO ANO 2016 A ORDEM AUXILIADORA DAS SENHORAS EVANGÉLICAS - OASE: 1. IEL Instituto Educacional Luterano; Por meio de seu PROGRAMA DE ASSISTÊNCIA SOCIAL EDUCACIONAL, conforme

Atualização Versão 4w

Atualização Versão 4w Tendo em vista a grande demanda de dúvidas em relação ao procedimento de Atualização da versão 4w, segue abaixo detalhamento do processo. 1-Criar uma pasta 4w1641, dentro da pasta

Atualização Versão 4w Tendo em vista a grande demanda de dúvidas em relação ao procedimento de Atualização da versão 4w, segue abaixo detalhamento do processo. 1-Criar uma pasta 4w1641, dentro da pasta

Projeto FIPLAN-BA Sistema Integrado de Planejamento e Finanças do Estado da Bahia. Assunto PAGAMENTO DE RESTOS A PAGAR - 2013 - ETAPAS 3 e 4

FIPLAN-BA Conteúdo 1. Âmbito de Aplicação... 2 2. Objetivo... 2 3. Etapas... 2 4. Condições Necessárias para Etapa 3... 3 5. Resumo de ações de adequação dos saldos e pagamento dos RP a serem realizadas

FIPLAN-BA Conteúdo 1. Âmbito de Aplicação... 2 2. Objetivo... 2 3. Etapas... 2 4. Condições Necessárias para Etapa 3... 3 5. Resumo de ações de adequação dos saldos e pagamento dos RP a serem realizadas

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

DECLARAÇÃO DE BENS E RENDAS. Perguntas frequentes

DECLARAÇÃO DE BENS E RENDAS Perguntas frequentes 1) É obrigatória a apresentação da minha declaração de bens e rendas na Câmara? Sim. De acordo com as Leis nº 8.429/92 e nº 8.730/93, o servidor público

DECLARAÇÃO DE BENS E RENDAS Perguntas frequentes 1) É obrigatória a apresentação da minha declaração de bens e rendas na Câmara? Sim. De acordo com as Leis nº 8.429/92 e nº 8.730/93, o servidor público

DDA Débito Direto Autorizado. Manual de utilização Perguntas e respostas Maio_2016

DDA Débito Direto Autorizado Manual de utilização 1. O que é o DDA Débito Direto Autorizado Uniprime? É um serviço para cooperados Uniprime, Pessoa Física e Jurídica, que permite receber eletronicamente

DDA Débito Direto Autorizado Manual de utilização 1. O que é o DDA Débito Direto Autorizado Uniprime? É um serviço para cooperados Uniprime, Pessoa Física e Jurídica, que permite receber eletronicamente

Estado do Rio Grande do Sul Prefeitura Municipal de Jari Terra de lutas e conquistas

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

Roteiro elaborado com o objetivo de auxiliar os convenentes no registro das prestações de contas no SIGPC Contas Online.

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro de orientações ao convenente para prestação de contas do Programa Caminho da Escola no SiGPC Contas Online Roteiro elaborado com o objetivo de

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro de orientações ao convenente para prestação de contas do Programa Caminho da Escola no SiGPC Contas Online Roteiro elaborado com o objetivo de

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE COMISSÃO DE AVALIAÇÃO E MONITORAMENTO DE PROJETOS DO FMDCA EDITAL N 02/2014

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE COMISSÃO DE AVALIAÇÃO E MONITORAMENTO DE PROJETOS DO FMDCA EDITAL N 02/2014 EDITAL DE SELEÇÃO PÚBLICA DE PROJETOS PARA FINANCIAMENTO COM RECURSOS

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE COMISSÃO DE AVALIAÇÃO E MONITORAMENTO DE PROJETOS DO FMDCA EDITAL N 02/2014 EDITAL DE SELEÇÃO PÚBLICA DE PROJETOS PARA FINANCIAMENTO COM RECURSOS

SECRETARIA DA FAZENDA DO AMAZONAS

ORIENTAÇÕES PARA REQUERER O BENEFÍCIO DE ISENÇÃO DE ICMS NA AQUISIÇÃO DE VEÍCULOS NOVOS POR TAXISTAS E PESSOAS COM DEFICI- ÊNCIA. Setor Competente: Gerência de Regimes Especiais GERE, do Departamento de

ORIENTAÇÕES PARA REQUERER O BENEFÍCIO DE ISENÇÃO DE ICMS NA AQUISIÇÃO DE VEÍCULOS NOVOS POR TAXISTAS E PESSOAS COM DEFICI- ÊNCIA. Setor Competente: Gerência de Regimes Especiais GERE, do Departamento de

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RODRIGO GERMANO DELMASSO MARTINS Data de Nascimento: 09/06/1980 Título Eleitoral: 014536812011 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RODRIGO GERMANO DELMASSO MARTINS Data de Nascimento: 09/06/1980 Título Eleitoral: 014536812011 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença

1. INSTALAÇÃO DO SISTEMA. 3 2. PRIMEIRO LOGIN. 8 3. ATUALIZAÇÃO DO SISTEMA. 12 4. DESINSTALAÇÃO DO SISTEMA. 14 5. EXCLUIR DADOS. 15 6.

Índice 1. INSTALAÇÃO DO SISTEMA...3 2. PRIMEIRO LOGIN...8 3. ATUALIZAÇÃO DO SISTEMA...12 4. DESINSTALAÇÃO DO SISTEMA...14 5. EXCLUIR DADOS...15 6. APRESENTAÇÃO DO EXTRANET...17 6.1 Sistema DESCONECTADO...18

Índice 1. INSTALAÇÃO DO SISTEMA...3 2. PRIMEIRO LOGIN...8 3. ATUALIZAÇÃO DO SISTEMA...12 4. DESINSTALAÇÃO DO SISTEMA...14 5. EXCLUIR DADOS...15 6. APRESENTAÇÃO DO EXTRANET...17 6.1 Sistema DESCONECTADO...18

Av. Padre Claret, 146 Conj. 503 Centro Esteio/ RS Fone/ Fax: (51) 3033-6663 www.maxce.com.br

3033-6663 www.maxce.com.br") CONTAS A PAGAR CONSULTA E BAIXA EM CONTAS A PAGAR E CONTAS PAGAS ARQUIVOS > FINANCEIRO > CONTAS A PAGAR 1. CONSULTAS DE LANÅAMENTOS TÇTULOS FILTRO: CONTAS A PAGAR CONTAS PAGAS EXIBIR PRÉ- DATADOS SUSPENSAS

CONTAS A PAGAR CONSULTA E BAIXA EM CONTAS A PAGAR E CONTAS PAGAS ARQUIVOS > FINANCEIRO > CONTAS A PAGAR 1. CONSULTAS DE LANÅAMENTOS TÇTULOS FILTRO: CONTAS A PAGAR CONTAS PAGAS EXIBIR PRÉ- DATADOS SUSPENSAS

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") DPPH VERSÃO 9.231 RAIS DIRF e SIMPLES NACIONAL LC 128/2008. AJUSTES GERAIS INFORMATIVO DPPH [FOLHA] - N. º 001 16/01/2009 a)- EMPRESAS - Manutenção: Natureza do Estabelecimento: Incluído códigos '322-0

DPPH VERSÃO 9.231 RAIS DIRF e SIMPLES NACIONAL LC 128/2008. AJUSTES GERAIS INFORMATIVO DPPH [FOLHA] - N. º 001 16/01/2009 a)- EMPRESAS - Manutenção: Natureza do Estabelecimento: Incluído códigos '322-0

Parecer Consultoria Tributária Segmentos Retenção Imposto de Renda para Empregados com Multiplos Vínculos.

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

Manual de Instalação e Utilização do Sistema Integrado de Secretária (SIS 1.0)

") Parte:Manual Atualização: OriginalPágina 1 Manual de Instalação e Utilização do Sistema Integrado de Secretária () Instalação Se houver alguma versão do FireBird Instalada na máquina desinstale antes de

Parte:Manual Atualização: OriginalPágina 1 Manual de Instalação e Utilização do Sistema Integrado de Secretária () Instalação Se houver alguma versão do FireBird Instalada na máquina desinstale antes de

PROGRAMA DE PROLONGAMENTO DE ANUIDADES 2009/1

INSTITUTO SUPERIOR DE EDUCAÇÃO SANT ANA FACULDADE SANT ANA PROGRAMA DE PROLONGAMENTO DE ANUIDADES 2009/1 EDITAL Nº 09/2008 Estabelece normas para o Programa de Prolongamento de Anuidades, para o primeiro

INSTITUTO SUPERIOR DE EDUCAÇÃO SANT ANA FACULDADE SANT ANA PROGRAMA DE PROLONGAMENTO DE ANUIDADES 2009/1 EDITAL Nº 09/2008 Estabelece normas para o Programa de Prolongamento de Anuidades, para o primeiro

PREFEITURA MUNICIPAL DE TIETÊ

PREFEITURA MUNICIPAL DE TIETÊ Nota Fiscal Digital de Serviços A Nota Fiscal Digital é um documento cujo valor é de um arquivo eletrônico assinado digitalmente, que apresenta algumas características como

PREFEITURA MUNICIPAL DE TIETÊ Nota Fiscal Digital de Serviços A Nota Fiscal Digital é um documento cujo valor é de um arquivo eletrônico assinado digitalmente, que apresenta algumas características como

Para cadastrar uma nova conta, clique sobre o botão preencha os campos habilitados.

Contas a Pagar de Condomínio - Sami ERP++ Neste roteiro será explicado os processos de cadastro, controle e quitação das contas a pagar de condomínios. 1. Entrada Contas a Pagar Acesse o Módulo FINANCEIRO

Contas a Pagar de Condomínio - Sami ERP++ Neste roteiro será explicado os processos de cadastro, controle e quitação das contas a pagar de condomínios. 1. Entrada Contas a Pagar Acesse o Módulo FINANCEIRO

Assessoria Técnica de Tecnologia da Informação - ATTI. Projeto de Informatização da Secretaria Municipal de Saúde do Município de São Paulo

Assessoria Técnica de Tecnologia da Informação - ATTI Projeto de Informatização da Secretaria Municipal de Saúde do Município de São Paulo Programa AMG Manual de Operação Conteúdo 1. Sumário 3 2. Programa

Assessoria Técnica de Tecnologia da Informação - ATTI Projeto de Informatização da Secretaria Municipal de Saúde do Município de São Paulo Programa AMG Manual de Operação Conteúdo 1. Sumário 3 2. Programa