Rio de Janeiro, 15/10/2013

|

|

|

- Giuliana Weber Ferreira

- 9 Há anos

- Visualizações:

Transcrição

1 Rio de Janeiro, 15/10/2013 Daniel Belmiro Fontes José Alberto Maia

2 O que é o esocial?

3 Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego

4 Consequências Dificuldades para garantir os direitos dos trabalhadores 2,5 milhões de trabalhadores incluídos no CNIS em 2012; 75% dos empregados domésticos e 30% dos autônomos na informalidade. Complexidade para cumprimento das obrigações pelos empregadores Somos o pior país do mundo no quesito: tempo gasto para pagar impostos, com 2600 horas por ano (Custo Brasil). Baixa qualidade das informações do Estado R$ 4 bilhões de diferença Folha de Pagamento X GFIP Fraudes e pagamentos indevidos de Seguro Desemprego, Abono Salarial e Beneficios Previdenciário

.")

5 Objetivos Garantir os direitos dos trabalhadores Simplificar o cumprimento das obrigações pelos empregadores reduzindo custos e informalidade Aprimorar a qualidade das informações prestadas ao Estado

6 Premissas Construção coletiva e gestão compartilhada Autonomia no tratamento das informações e utilização das informações no limite de das atribuições e competências Prestação única da informação sem criação de novas obrigações

7 Evento Trabalhista Fato + Norma = Fato jurídico Fato Jurídico Trabalhista - Evento Trabalhista Registro do Evento Trabalhista Finalidade do Registro -> Assegurar o Direito Importância da Forma do Registro do Evento Trabalhista

8 O que é o esocial? Uma nova forma de Registro do Evento Trabalhista Deverá ser eficaz para assegurar o direito dos trabalhadores Deverá ser simples para simplificar o cumprimento da obrigação Deverá ser eficiente para aprimorar a qualidade da informação

9 Cenário ideal Os empregadores prestam as informações de forma unificada, simples e padronizada, eliminando erros e reduzindo os custos operacionais!

10 Como funcionará o esocial?

11 Proposta de Novo Formato da Folha de Pagamento Como será a entrega dos arquivos? Não existirá um arquivo único em formato texto da folha de pagamento; Os dados dos registros trabalhistas e de contra cheque (Remuneração) serão entregues no formato XML, como um evento; Validação de estrutura na geração do arquivo.

serão entregues no")

12 Arquitetura esocial Entes Eventos Iniciais Caixa Sistema Interno Arquivo Original Folha de Pagamento Clientes: WS e ReceitanetBx Eventos Trabalhistas Sistema Interno WS RET CPF/NIS Cadastro/Tabelas Do Empregador INSS Clientes: WS e ReceitanetBx MPS WS Clientes: Eventos Mensais - Folha Sistema Interno WS WS ReceitanetBx WS e ReceitanetBx MTE Clientes: WS e WS ReceitanetBx Aplicativo Web RFB Ou Código Acesso Browser Autenticador - CNPJ - CPF - CNIS Clientes: WS e ReceitanetBx

13 Eventos Iniciais: 1. Cadastro do Contribuinte (Um único evento) 2. Estabelecimentos/Obras 3. Rubricas 4. Lotação 5. Cargos 6. Horário/turno de Trabalho 7. Funções 8. Processos (administrativos e Judiciais) 9. Operador Portuário 10. Cadastramento inicial de Vínculos Contratos vigentes

9. Operador Portuário 10.")

14 Tabelas de Rubrica, Lotação, Cargo, etc. Tabela Única; Permitido Excluir ou Incluir ou Alterar; Um Evento para cada tipo de tabela; Inclusão/Alteração e Exclusão por item - Permite a exclusão/alteração do item, porém torna a Folha inconsistente. - Alteração e Exclusão de períodos anteriores marcam a folha como inconsistente. Após o encerramento da folha será criada uma versão da tabela que foi utilizada na validação dos arquivos da folha. Estas tabelas farão parte do pacote da folha de pagamento do período, a fim de garantir a consistência das folhas recebidas; Rubricas com apenas um tipo de classificação para incidência.

15 Eventos Trabalhistas Aleatórios: 1. Admissão Até o início da atividade laboral 2. CAT Comunicação de Acidente de Trabalho 3. Afastamento temporário Até 10 dias da ocorrência 4. Desligamento Dia seguinte ao acidente 1. Alterações 2. Aviso de Férias 3. ASO Atestado de Saúde Ocupacional 4. Atividades Desempenhadas 5. Aviso Prévio 6. Comunicação de Fato Relevante 7. Exclusão 8. Condição de Trabalho Diferenciada 9. Estabilidade 10.Trabalho sem Vínculo 11.Reintegração Envio do evento até o envio da folha da competência

16 Aspectos Técnicos - Admissão Início do Recrutamento Técnicas de Seleção Contratação Admissão Início da Atividade Envio do registro Admissão Disponível com 30 dias de antecedência Permite o Cancelamento ou alteração até data da admissão

17 Aspectos Técnicos Utilização do CPF como chave do trabalhador associado ao PIS/NIT; Validação na base do CNIS CPF/PIS/Data de nascimento; Cadastramento inicial apenas dos vínculos ativos; Informações de trabalhadores sem vínculo contratados com natureza permanente.

18 Fluxo: Recepção dos Eventos Eventos Folha Banco de Dados Sistema Interno Evento Trabalhista Informação Complementar WS Protocolo de Entrega Usuários Validar XML Grava no BD REC Contribuinte Empregador Totalizador FOLHA Rubrica WS Arquivos Originais Aplicativo Web - V 1 - V V N Cargo Função RET Trabalhador Lotação

19 Eventos Mensais Folha e Apuração: Abertura da Folha por Empresa Remuneração (Contra-cheque) - Múltiplos Vínculos - Alocação Trabalhador Simples - Dissídios Coletivos Serviços Prestados Serviços Prestados Cooperativas Serviços Tomados Serviços Tomados Cooperativas Aquisição de Produtos Rurais Comercialização da Produção Rural Recursos Recebidos ou Repassados p/ Clube de Futebol Base de Cálculo e Valor Devido das Contribuições/FGTS e IRRF Fechamento da Folha Confissão de dívida e Geração dos Documentos de arrecadação.

20 uma nova era nas relações entre Empregadores, Empregados e Governo. Arquitetura do Evento REMUNERAÇÃO Evento Remuneração Sistema Interno Validações: 1 - Contribuinte Cadastro Contribuinte WS 2 Abertura da folha 3 Empregado Ativo REC Contribuinte 4 Cargo/função/lotação 5 - Rubricas Rubricas WS 6 Conteúdo, totais, etc Cargo Aplicativo Web RET Trabalhador Arquivos Originais Função Lotação

21 MATRIZ x ESTABELECIMENTOS Escrituração por empresa/ente responsável com transmissão descentralizada: Abertura pela Matriz do ente; Estabelecimentos. Setores e departamentos da empresa (lotações); Quem assina é a empresa/ente: e-cnpj, procuradores e representantes legais; Controle de perfil transmissão nos sistemas de controle interno da empresa ou órgão público; Arquivo S-1000 Informações do contribuinte /empregador.

22 Certificado digital e Procuração eletrônica Obrigatoriedade de certificado digital ICP-Brasil: A1 ou A3 Procuração eletrônica. Subestabelecimento e procuração manual. Utilização de ambiente RFB e ambiente Caixa; Exceção por código de acesso: Empresas do Simples Nacional até 2 empregados, MEI e pequeno produtor rural com até 2 empregados e CI equiparado à empresa com até 2 empregados;

23 REGIMES COMPETÊNCIA x CAIXA Evento Remuneração contém informação do contra-cheque (Remuneração devida) e do pagamento dissociado da remuneração devida no mesmo evento. Competência valor devido: Contribuição previdenciária; FGTS; IRRF (apenas a base de cálculo). Caixa Valor(s) efetivamente pago (regime de caxia): IRRF (Definição da ocorrência do FG IRRF).

24 RETIFICAÇÕES Eventos envio de novo arquivo; Folha de pagamento e outras informações: Abertura com indicativo de retificação; Informação(ões) a ser(em) retificada(s); Encerramento.

25

26 Módulo simplificado Isto tudo, para os pequenos empregadores seria algo bastante complicado, caso fosse disponibilizado apenas 1 programa gerador de declaração comum para todos os contribuintes do país, tal como hoje ocorre com a GFIP. Por isso, está sendo desenvolvido o que estamos chamando de Portal do esocial na web. O módulo web do esocial é um aplicativo disponibilizado na internet, composto de telas de preenchimento fácil e intuitivo e têm por objetivo disponibilizar a contribuintes de pequeno porte, uma forma simplificada para cumprimento de suas obrigações tributárias acessórias relativas à contribuição previdenciária, ao FGTS e também suas obrigações trabalhistas, provenientes da contratação e remuneração de mão de obra com guia de recolhimento unificado. Será utilizado por contribuintes como o MEI, o pequeno produtor rural, o empregador doméstico e Simples Nacional.

27

28

29

30

31

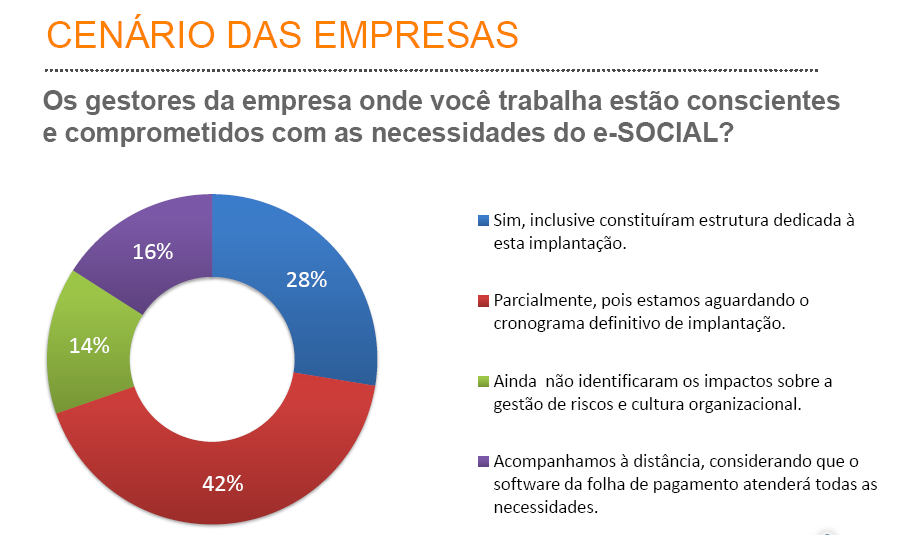

32 Novos Desafios Conscientizar a alta gestão da empresa; Equalizar os conflitos de pápéis; Governança de compliance; Transformar informações de folha de pagamento, fiscais, de medicina do trabalho, processos judiciais em processos corporativos.

33

34

35

36 81,8%

37

38 15% 38,4% 41,2%

39 60,8% 21,2%

40 SUPORTE À GERAÇÃO DO esocial Disponibilização do aplicativo para qualificação do cadastro dos trabalhadores existentes nas empresas Outubro/2013 Consulta CPF, PIS/NIT e Data de nascimento na base do sistema CNIS. Manual de especificação técnica do XML e conexão webservice - outubro/2013. Ambiente de testes para conexão webservice e recepção dos eventos iniciais (pré-produção) disponível a partir de novembro/2013. Ambiente de testes para conexão webservice e recepção do cadastramento inicial dos trabalhadores disponível a partir de março/2014.

41 CRONOGRAMA ESTIMADO Obrigatoriedade de prestar a informação via esocial - módulo empregador doméstico 120 dias após a publicação da regulamentação da EC 72/2013. Implantação do esocial por fases para o primeiro grupo de empresas Empresas do Lucro Real: Até 30/04/2014 Cadastramento inicial; Até 30/05/2014 Envio dos eventos de mensais de folha e apuração dos tributos. A partir da competência 07/2014 substituição da GFIP Implantação do esocial com Recolhimento unificado MEI e Pequeno Produtor Rural final do 1º semestre de 2014

42 CRONOGRAMA ESTIMADO Implantação do esocial por fases para o segundo grupo de empresas Empresas do Lucro Presumido e Simples Nacional: Até 30/09/2014 Cadastramento inicial; A partir da competência 10/2014 Envio dos eventos de mensais de folha e apuração dos tributos. A partir da competência 11/2014 substituição da GFIP. Entes públicos Adminsitração Direta, Autárquica e Fundacional da União, Estados, Distrito Federal e Municípios - Cadastramento inicial a partir de 12/2014 até 31/01/2015. Entrega da primeira competência do esocial (01/2015) até 07/02/2015. Substituição da DIRF, RAIS, CAGED e outras informações acessórias A partir de 01/2015. Entrada do módulo da reclamatória trabalhista 01/2015.

43 Obrigado!

uma nova era nas relações entre Empregadores, Empregados e Governo. ACIL Leme, 18/12/2013

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

O que é o esocial? As empresas são obrigadas a preencher diversas declarações e documentos que possuem as mesmas informações...

O que é o esocial? As empresas são obrigadas a preencher diversas declarações e documentos que possuem as mesmas informações... Consequências Dificuldades para garantir os direitos dos trabalhadores 2,5

O que é o esocial? As empresas são obrigadas a preencher diversas declarações e documentos que possuem as mesmas informações... Consequências Dificuldades para garantir os direitos dos trabalhadores 2,5

esocial Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (Decreto nº 8.373, 11/12/2014 )

") O que é o? esocial Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (Decreto nº 8.373, 11/12/2014 ) É um projeto do governo federal que vai unificar o envio de informações

O que é o? esocial Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (Decreto nº 8.373, 11/12/2014 ) É um projeto do governo federal que vai unificar o envio de informações

Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas esocial. Perguntas e Respostas

Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas esocial Perguntas e Respostas O Ato Declaratório Executivo Sufis nº 5, de 18 de julho de 2013, aprovou e divulgou o leiaute

Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas esocial Perguntas e Respostas O Ato Declaratório Executivo Sufis nº 5, de 18 de julho de 2013, aprovou e divulgou o leiaute

esocial esocial Compartilhar informações integradas e atualizadas através de um único banco de dados entre os órgãos envolvidos;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

uma nova era nas relações entre Empregadores, Empregados e Governo. ABEMI Associação Brasileira de Engenharia Industrial São Paulo, 03/12/2013

ABEMI Associação Brasileira de Engenharia Industrial São Paulo, 03/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil O que é o esocial? Sistema de Escrituração Digital das Obrigações

ABEMI Associação Brasileira de Engenharia Industrial São Paulo, 03/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil O que é o esocial? Sistema de Escrituração Digital das Obrigações

facebook/mapaetecnicofiscal Prepare-se!!! MAPA ETECNICO FISCAL - - facebook/mapaetecnicofiscal 1

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

esocial esocial Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

1. RESUMO DAS OBRIGAÇÕES

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

3. GPS FORMAS DE PREENCHIMENTO

3. GPS FORMAS DE PREENCHIMENTO - Retenção previdenciária GUIA DA PREVIDÊNCIA SOCIAL GPS 1. NOME OU RAZÃO SOCIAL/FONE/ENDEREÇO: preencher com o nome da empresa prestadora de serviços em seguida acrescentando

3. GPS FORMAS DE PREENCHIMENTO - Retenção previdenciária GUIA DA PREVIDÊNCIA SOCIAL GPS 1. NOME OU RAZÃO SOCIAL/FONE/ENDEREÇO: preencher com o nome da empresa prestadora de serviços em seguida acrescentando

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

uma nova era nas relações entre Empregadores, Empregados e Governo. CISPED, 21/11/2013

CISPED, 21/11/2013 Aspectos Técnicos Utilização do CPF como chave do trabalhador associado ao PIS/NIT; Validação na base do CNIS CPF/PIS/Data de nascimento; Cadastramento inicial apenas dos vínculos ativos;

CISPED, 21/11/2013 Aspectos Técnicos Utilização do CPF como chave do trabalhador associado ao PIS/NIT; Validação na base do CNIS CPF/PIS/Data de nascimento; Cadastramento inicial apenas dos vínculos ativos;

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

O esocial para o Setor Público. Agosto/2016. Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

ORIENTAÇÕES PARA PREENCHIMENTO DA DECLARAÇÃO DA RAIS ANO-BASE 2005

ORIENTAÇÕES PARA PREENCHIMENTO DA DECLARAÇÃO DA RAIS ANO-BASE 2005 PREENCHIMENTO DAS CONTRIBUIÇÕES SINDICAIS DAS CONTRIBUIÇÕES PAGAS PELAS EMPRESAS CONTRIBUIÇÃO SINDICAL Entidade Sindical Patronal beneficiada

ORIENTAÇÕES PARA PREENCHIMENTO DA DECLARAÇÃO DA RAIS ANO-BASE 2005 PREENCHIMENTO DAS CONTRIBUIÇÕES SINDICAIS DAS CONTRIBUIÇÕES PAGAS PELAS EMPRESAS CONTRIBUIÇÃO SINDICAL Entidade Sindical Patronal beneficiada

Assunto. esocial. Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

DEPARTAMENTO PESSOAL, RH E CÁLCULOS TRABALHISTAS

DEPARTAMENTO PESSOAL, RH E CÁLCULOS TRABALHISTAS Instrutor(a): CLAUDIO SALDANHA Brasília(DF) - 10 e 11/09/2015 Quer esse curso Incompany para sua empresa ou órgão público? Clique no botão e solicite uma

DEPARTAMENTO PESSOAL, RH E CÁLCULOS TRABALHISTAS Instrutor(a): CLAUDIO SALDANHA Brasília(DF) - 10 e 11/09/2015 Quer esse curso Incompany para sua empresa ou órgão público? Clique no botão e solicite uma

14/11/2013. Centralização do FGTS. Surgimento do REMAG. Surgimento da GFIP. Surgimento do SPED. Histórico das Obrigações JOHNATAN ABREU

JOHNATAN ABREU Histórico das Obrigações Centralização do FGTS Surgimento do REMAG Surgimento da GFIP Surgimento do SPED 1 Objetivos do Projeto OBJETIVO: O esocial tem por objeto, informações trabalhistas,

JOHNATAN ABREU Histórico das Obrigações Centralização do FGTS Surgimento do REMAG Surgimento da GFIP Surgimento do SPED 1 Objetivos do Projeto OBJETIVO: O esocial tem por objeto, informações trabalhistas,

CADASTRAMENTO DE CONSIGNATÁRIAS NOVA SISTEMÁTICA

CADASTRAMENTO DE CONSIGNATÁRIAS NOVA SISTEMÁTICA Jan/2014 SUSPENSÃO DO RECADASTRAMENTO E DE NOVOS CADASTRAMENTOS Portaria nº 138, publicada no D.O.U. de 16/04/2013 (180 dias) Portaria nº 477, publicada

CADASTRAMENTO DE CONSIGNATÁRIAS NOVA SISTEMÁTICA Jan/2014 SUSPENSÃO DO RECADASTRAMENTO E DE NOVOS CADASTRAMENTOS Portaria nº 138, publicada no D.O.U. de 16/04/2013 (180 dias) Portaria nº 477, publicada

Penalidades e Novas Obrigações Previdenciárias e Fiscais

Penalidades e Novas Obrigações Previdenciárias e Fiscais www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21)

Penalidades e Novas Obrigações Previdenciárias e Fiscais www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21)

Problema CULTURAL ESOCIAL. Palestra dia 28/04/2014 Palestrante: Ricardo Cruz Miranda

Problema CULTURAL ESOCIAL Palestra dia 28/04/2014 Palestrante: Ricardo Cruz Miranda DECRETO n.º 6.022/2007 Cria o SPED (PAC 2007 2010 - Informatização) ATO DECLARATÓRIO EXECUTIVO N.º 5, DE 17 DE JULHO

Problema CULTURAL ESOCIAL Palestra dia 28/04/2014 Palestrante: Ricardo Cruz Miranda DECRETO n.º 6.022/2007 Cria o SPED (PAC 2007 2010 - Informatização) ATO DECLARATÓRIO EXECUTIVO N.º 5, DE 17 DE JULHO

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

Sumário. 1- Conferência e Cadastramento dos arquivos. 1.1 Arquivo IDE Identificação da Remessa... 2. 1.2 Arquivo PESSOA Pessoas Físicas...

Para a transmissão das informações do módulo da folha de pagamento para o SICOM será necessária a conferência e cadastro de informações obrigatórias segundo o leiaute disponibilizado pelo Tribunal de Contas

Para a transmissão das informações do módulo da folha de pagamento para o SICOM será necessária a conferência e cadastro de informações obrigatórias segundo o leiaute disponibilizado pelo Tribunal de Contas

ÍNDICE. 1. Tabela Progressiva - a partir de Abril/2015... 2. 2. Exemplos Práticos... 3. 2.1. Declarante 1 Empregador pessoa física...

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

e-cac Portal de Serviços Comunicação Eletrônica entre o Cidadão e a Receita Estadual

ATENDIMENTO RECEITA ESTADUAL e-cac Portal de Serviços Comunicação Eletrônica entre o Cidadão e a Receita Estadual Diretrizes de Atendimento Receita Estadual Aumentar transparência facilitando o acesso

ATENDIMENTO RECEITA ESTADUAL e-cac Portal de Serviços Comunicação Eletrônica entre o Cidadão e a Receita Estadual Diretrizes de Atendimento Receita Estadual Aumentar transparência facilitando o acesso

MANUAL DE PREENCHIMENTO DO RELATÓRIO PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO

MANUAL DE PREENCHIMENTO DO RELATÓRIO PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO 2003 PROCESSO DE PREENCHIMENTO DO PPP - PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO De acordo com a Instrução Normativa INSS/DC nº

MANUAL DE PREENCHIMENTO DO RELATÓRIO PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO 2003 PROCESSO DE PREENCHIMENTO DO PPP - PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO De acordo com a Instrução Normativa INSS/DC nº

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012.

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

PREFEITURA MUNICIPAL DE VÁRZEA PAULISTA ESTADO DE SÃO PAULO

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

Circular CEF nº 314 de 31/10/07 DOU 05/11/07

Circular CEF nº 314 de 31/10/07 DOU 05/11/07 Estabelece procedimentos referentes à retificação de informações cadastrais e financeiras, junto ao FGTS, por meio dos formulários Retificação de Dados do Empregador

Circular CEF nº 314 de 31/10/07 DOU 05/11/07 Estabelece procedimentos referentes à retificação de informações cadastrais e financeiras, junto ao FGTS, por meio dos formulários Retificação de Dados do Empregador

Escrituração Contábil Digital (ECD) Ano Calendário 2015

Ano Calendário 2015") Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Manual Escrituração Fiscal Digital

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

Atualização de Folders: Produtor Rural Pessoa Física (Contribuinte Individual)

") Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

REGIMENTO INTERNO DO LABORATÓRIO DE GESTÃO CONTÁBIL

TÍTULO I REGIMENTO INTERNO DO LABORATÓRIO DE GESTÃO CONTÁBIL DO LABORATÓRIO DE GESTÃO CONTÁBIL E SEUS FINS CAPÍTULO I DO LABORATÓRIO DE GESTÃO CONTÁBIL Artigo 1º - O Laboratório de gestão contábil é uma

TÍTULO I REGIMENTO INTERNO DO LABORATÓRIO DE GESTÃO CONTÁBIL DO LABORATÓRIO DE GESTÃO CONTÁBIL E SEUS FINS CAPÍTULO I DO LABORATÓRIO DE GESTÃO CONTÁBIL Artigo 1º - O Laboratório de gestão contábil é uma

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS)

") A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

SUMÁRIO Capítulo 1 Seguridade Social e a Previdência Social

S UMÁRIO Capítulo 1 Seguridade Social e a Previdência Social... 1 1.1. Seguridade Social... 1 1.1.1. A Saúde... 2 1.1.2. A Assistência Social... 5 1.1.3. A Previdência Social... 10 1.1.3.1. Natureza jurídica

S UMÁRIO Capítulo 1 Seguridade Social e a Previdência Social... 1 1.1. Seguridade Social... 1 1.1.1. A Saúde... 2 1.1.2. A Assistência Social... 5 1.1.3. A Previdência Social... 10 1.1.3.1. Natureza jurídica

DOM DE 03/09/2014 Republicada, no DOM de 09/09/2014, por ter saído incompleta. Alterada pela IN nº 36/2014, no DOM de 15/10/2014.

DOM DE 03/09/2014 Republicada, no DOM de 09/09/2014, por ter saído incompleta. Alterada pela IN nº 36/2014, no DOM de 15/10/2014. INSTRUÇÃO NORMATIVA SEFAZ/DGRM Nº 29/2014 Dispõe sobre os procedimentos

DOM DE 03/09/2014 Republicada, no DOM de 09/09/2014, por ter saído incompleta. Alterada pela IN nº 36/2014, no DOM de 15/10/2014. INSTRUÇÃO NORMATIVA SEFAZ/DGRM Nº 29/2014 Dispõe sobre os procedimentos

NORMA DE PROCEDIMENTO FISCAL N. 044/2013

NORMA DE PROCEDIMENTO FISCAL N. 044/2013 Publicada no DOE 8966, de 27.05.2013 SÚMULA: Estabelece procedimentos relativos à retificação de arquivos referentes à EFD - Escrituração Fiscal Digital para contribuintes

NORMA DE PROCEDIMENTO FISCAL N. 044/2013 Publicada no DOE 8966, de 27.05.2013 SÚMULA: Estabelece procedimentos relativos à retificação de arquivos referentes à EFD - Escrituração Fiscal Digital para contribuintes

Palestra esocial. 21/10/2014 Caçador

Palestra esocial 21/10/2014 Caçador O que é o esocial? O esocial é um projeto do governo federal que vai coletar as informações trabalhistas, previdenciárias, tributárias, fiscais e do FGTS, relativas

Palestra esocial 21/10/2014 Caçador O que é o esocial? O esocial é um projeto do governo federal que vai coletar as informações trabalhistas, previdenciárias, tributárias, fiscais e do FGTS, relativas

PREFEITURA MUNICIPAL DE VÁRZEA PAULISTA ESTADO DE SÃO PAULO

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

Workshop Simples Nacional Regime Jurídico e Gestão do ISSQN. Programa: O que a Fazenda anda fazendo 9 de Dezembro de 2014 Prédio da PBH

Workshop Simples Nacional Regime Jurídico e Gestão do ISSQN Programa: O que a Fazenda anda fazendo 9 de Dezembro de 2014 Prédio da PBH Cobrança do ISSQN Flávio Couto Bernardes Procurador Municipal Professor

Workshop Simples Nacional Regime Jurídico e Gestão do ISSQN Programa: O que a Fazenda anda fazendo 9 de Dezembro de 2014 Prédio da PBH Cobrança do ISSQN Flávio Couto Bernardes Procurador Municipal Professor

RELAÇÃO DE CÓDIGOS DE PAGAMENTO

RELAÇÃO DE CÓDIGOS DE PAGAMENTO Código Descrição 1007 Contribuinte Individual Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual Recolhimento Trimestral NIT/PIS/PASEP 1120 Contribuinte Individual

RELAÇÃO DE CÓDIGOS DE PAGAMENTO Código Descrição 1007 Contribuinte Individual Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual Recolhimento Trimestral NIT/PIS/PASEP 1120 Contribuinte Individual

As novas obrigações trabalhistas e previdenciárias

As novas obrigações trabalhistas e previdenciárias JOHNATAN ABREU Janeiro de 2014 O que é o esocial? De acordo com o art. 2º da minuta da Portaria interministerial que regulamenta a ferramenta, é um instrumento

As novas obrigações trabalhistas e previdenciárias JOHNATAN ABREU Janeiro de 2014 O que é o esocial? De acordo com o art. 2º da minuta da Portaria interministerial que regulamenta a ferramenta, é um instrumento

PREFEITURA MUNICIPAL DE SÃO VICENTE ESTADO DE SÃO PAULO

PREFEITURA MUNICIPAL DE SÃO VICENTE ESTADO DE SÃO PAULO Versão 1.12.03 Manual de Instalação do Programa de Declaração dos Contribuintes do ICMS Manual desenvolvido pelo Departamento de Informática da Prefeitura

PREFEITURA MUNICIPAL DE SÃO VICENTE ESTADO DE SÃO PAULO Versão 1.12.03 Manual de Instalação do Programa de Declaração dos Contribuintes do ICMS Manual desenvolvido pelo Departamento de Informática da Prefeitura

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Resolução CGSN nº 94/2011

Resolução CGSN nº 94/2011 Brasília, 22 de dezembro de 2011 Unidade de Políticas Públicas Nota Técnica 09/2011 1 Nota Técnica UPP 09/2011 Resolução CGSN nº 94/2011 Brasília, 22 de dezembro de 2011 O Comitê

Resolução CGSN nº 94/2011 Brasília, 22 de dezembro de 2011 Unidade de Políticas Públicas Nota Técnica 09/2011 1 Nota Técnica UPP 09/2011 Resolução CGSN nº 94/2011 Brasília, 22 de dezembro de 2011 O Comitê

Sistema de Cadastro de Pessoa Jurídica

Manual do Usuário Sistema de Cadastro de Pessoa Jurídica SISTCADPJ Cadastro de Pessoa Jurídica Template Versão 1.1 SUMÁRIO 1. Introdução... 3 2. Acesso ao Sistema... 4 3. Cadastro da Pessoa Jurídica...

Manual do Usuário Sistema de Cadastro de Pessoa Jurídica SISTCADPJ Cadastro de Pessoa Jurídica Template Versão 1.1 SUMÁRIO 1. Introdução... 3 2. Acesso ao Sistema... 4 3. Cadastro da Pessoa Jurídica...

Parecer Consultoria Tributária Segmentos Rendimentos Recebidos Acumuladamente x Licença Maternidade

02/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências... 6 7.

02/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências... 6 7.

esocial Decreto 8373/14

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

CONFERÊNCIA esocial. Campinas/SP 14/10/2014. Paulo Roberto Magarotto Auditor-Fiscal da Receita Federal do Brasil

CONFERÊNCIA esocial Campinas/SP 14/10/2014 Paulo Roberto Magarotto Auditor-Fiscal da Receita Federal do Brasil e-social Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas.

CONFERÊNCIA esocial Campinas/SP 14/10/2014 Paulo Roberto Magarotto Auditor-Fiscal da Receita Federal do Brasil e-social Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas.

Segurança. Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual

Procuração Eletrônica: Subestabelecimento e Procuração Manual") Segurança e Acesso Segurança Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual Obrigatoriedade de procuração para

Segurança e Acesso Segurança Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual Obrigatoriedade de procuração para

PARECER TÉCNICO N.º 014/SCM/2013 Processo ANP Nº 48610.000959/2012-35

- 1 - PARECER TÉCNICO N.º 014/SCM/2013 Processo ANP Nº 48610.000959/2012-35 1. ASSUNTO Autorização para o Exercício da Atividade de Comercialização de Gás Natural e obtenção de Registro de Agente Vendedor

- 1 - PARECER TÉCNICO N.º 014/SCM/2013 Processo ANP Nº 48610.000959/2012-35 1. ASSUNTO Autorização para o Exercício da Atividade de Comercialização de Gás Natural e obtenção de Registro de Agente Vendedor

Andrezza Célia Moreira

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

Nota Fiscal Eletrônica

Nota Fiscal Eletrônica Acessar a página www.passaquatro.mg.gov.br, ir a SERVIÇOS e clicar em NFS-e que será redirecionado para a tela de autenticação do usuário e precisará informar o Usuário (Login) e

Nota Fiscal Eletrônica Acessar a página www.passaquatro.mg.gov.br, ir a SERVIÇOS e clicar em NFS-e que será redirecionado para a tela de autenticação do usuário e precisará informar o Usuário (Login) e

Guia de Procedimentos Bloco C (SPED PIS/COFINS) Introdução... 2

Introdução... 2") Área Fiscal Autor Prosoft Tecnologia Ltda Criação 28/02/2012 Publicação Distribuição Prosoft Tecnologia Ltda Guia de Procedimentos Bloco C (SPED PIS/COFINS) Conteúdo: Introdução... 2 Mensagem por Bloco/Registro...

Área Fiscal Autor Prosoft Tecnologia Ltda Criação 28/02/2012 Publicação Distribuição Prosoft Tecnologia Ltda Guia de Procedimentos Bloco C (SPED PIS/COFINS) Conteúdo: Introdução... 2 Mensagem por Bloco/Registro...

Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Não muda legislação, muda procedimentos.

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

Desoneração da Folha de Pagamento - Tributação sobre Receita

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

PJe - NOVIDADES DA VERSÃO 1.7.1.5 USUÁRIOS INTERNOS

PJe - NOVIDADES DA VERSÃO 1.7.1.5 USUÁRIOS INTERNOS Esse documento tem como objetivo apresentar as novidades da versão 1.7.1.5 do Sistema Processo Judicial Eletrônico (PJe), liberada em 31/08/2015. 1.

PJe - NOVIDADES DA VERSÃO 1.7.1.5 USUÁRIOS INTERNOS Esse documento tem como objetivo apresentar as novidades da versão 1.7.1.5 do Sistema Processo Judicial Eletrônico (PJe), liberada em 31/08/2015. 1.

1. PSTAW10 COAFI - OCORRÊNCIAS

1. PSTAW10 COAFI - OCORRÊNCIAS A inclusão/alteração/consulta de ocorrências no sistema COAFI via PSTAW10 é um recurso disponibilizado para as instituições financeiras com o objetivo de facilitar o trabalho

1. PSTAW10 COAFI - OCORRÊNCIAS A inclusão/alteração/consulta de ocorrências no sistema COAFI via PSTAW10 é um recurso disponibilizado para as instituições financeiras com o objetivo de facilitar o trabalho

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015.

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015. Disciplina o pagamento do Abono Salarial referente ao exercício de 2015/2016. O Conselho Deliberativo do Fundo de Amparo ao Trabalhador - CODEFAT, no uso das atribuições

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015. Disciplina o pagamento do Abono Salarial referente ao exercício de 2015/2016. O Conselho Deliberativo do Fundo de Amparo ao Trabalhador - CODEFAT, no uso das atribuições

As informações dos Eventos Trabalhistas alimentarão uma base de dados denominada RET Registro de Eventos Trabalhistas.

Objeto do esocial O esocial tem por objeto, informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício

Objeto do esocial O esocial tem por objeto, informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício