Ciclo de Crédito uma Visão integrada

|

|

|

- Maria Antonieta Borba di Azevedo

- 8 Há anos

- Visualizações:

Transcrição

1 Ciclo de Crédito uma Visão integrada Analitix Soluções em Finanças ABBC São Paulo, 18 de junho de 2013

2 Agenda Processo do Ciclo de Crédito Descrição das etapas e processos do ciclo do crédito Concessão, Preço, Gestão e Recuperação Considerações Finais

3 Ciclo de Crédito Concessão Politicas Credit Scoring Preço Spread RAROC VISÃO INTEGRADA Recuperação LGD Políticas e processos Gestão PD, EAD e LGD

4 Ciclo de Crédito Concessão Politicas Credit Scoring Preço Spread RAROC VISÃO INTEGRADA Recuperação LGD Políticas e processos Gestão PD, EAD e LGD

5 Ciclo de Crédito - Concessão Políticas e Modelos Momento da Concessão: Concessão Politicas Credit Scoring Preço Spread RAROC Definição de políticas e estratégias de concessão Recuperação LGD Políticas e processos Gestão PD, EAD e LGD Definição dos modelos PF e PJ Indicadores de performance dos modelos Por ex: FPD1 e over30 e over60 e performance de safras Impacto direto : Gestão e Recuperação

6 Políticas de Crédito O principais fundamentos de uma política de crédito são: Análise de crédito: Definição do tipo de análise a ser empregada e sua abrangência é seguramente um dos pontos mais importantes na avaliação de risco dos clientes. (Por ex: Análise Massificada ou Individualizada) Limites de crédito (próximo slide) Normais legais Reguladores

Limites de crédito (próximo slide)")

7 Limites de Crédito A concessão dos limites é mais abrangente do que uma simples análise de crédito. Alguns tipos de limites utilizados: Exposição Concentração (setor, cliente etc...) Qualidade do cliente Garantias associadas às operações. Prazo das operações

8 Modelos PF - Credit Scoring variável resposta é binária (Bom ou Ruim) p log 0 1X1 1 p Probabilidade do evento de interesse Parâmetros do modelo... p X p Variáveis explicativas ou independentes = Escore p 1 exp exp X 1 1 X p X p p X p

9 Resultado da regressão Idade do Cliente peso menor de 23 anos 0 de 23 a 25 anos 8 de 26 a 30 anos 17 de 31 a 32 anos 22 de 33 a 40 anos 28 de 41 a 51 anos 36 de 52 a 59 anos anos ou mais 51 sem informação 8 Quantidade de Dias com Adiantamento peso a Depositantes ou ou mais 0 sem informação 26 Nível de Escolaridade peso Básico Incompleto Básico Completo 0 Colegial 17 Superior Incompleto 25 Superior Completo Pós-Graduação 33 sem informação 8 Tempo de Relacionamento do Cliente com o peso Banco menos de 6 meses 0 de 6 a 16 meses 12 de 17 a 19 meses 23 de 20 a 59 meses meses ou mais 46 sem informação 16 Cliente 30 anos Estado Civil 9 peso Casado 32 Marital 27 Solteiro 15 Divorciado 12 Viúvo 18 sem informação 8 pós-graduação casado 1 dia de adiantamento a depositantes 3 anos relacionamento com o banco Escore ESCORE 129

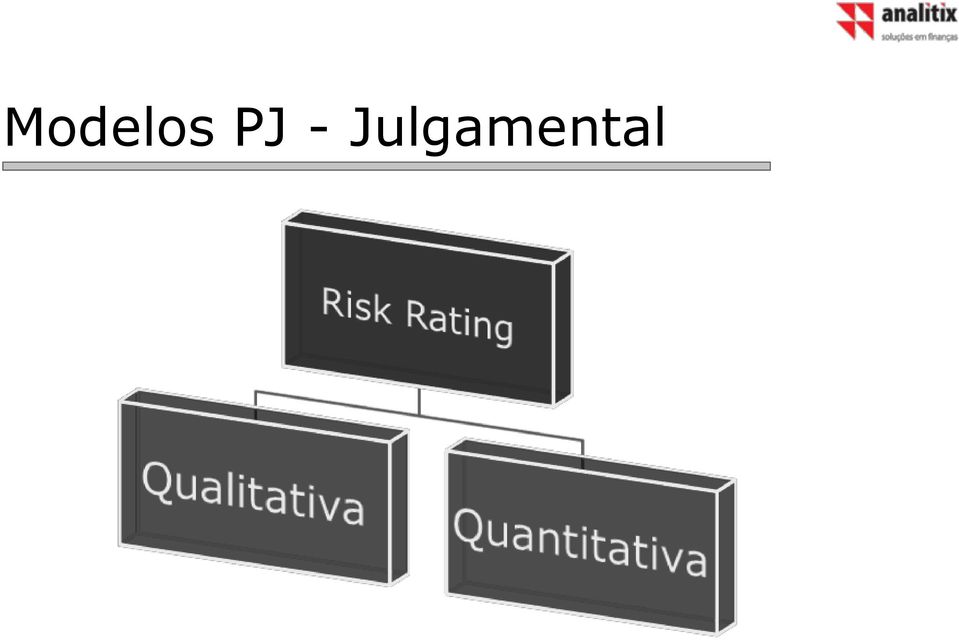

10 Modelos PJ - Julgamental

11 O que é o Risk Rating Metodologia utilizada para avaliar o risco de crédito de uma empresa baseada em duas dimensões: 1- Dimensão Quantitativa Indicadores de Balanço 2- Dimensão Qualitativa Visitas de acompanhamento

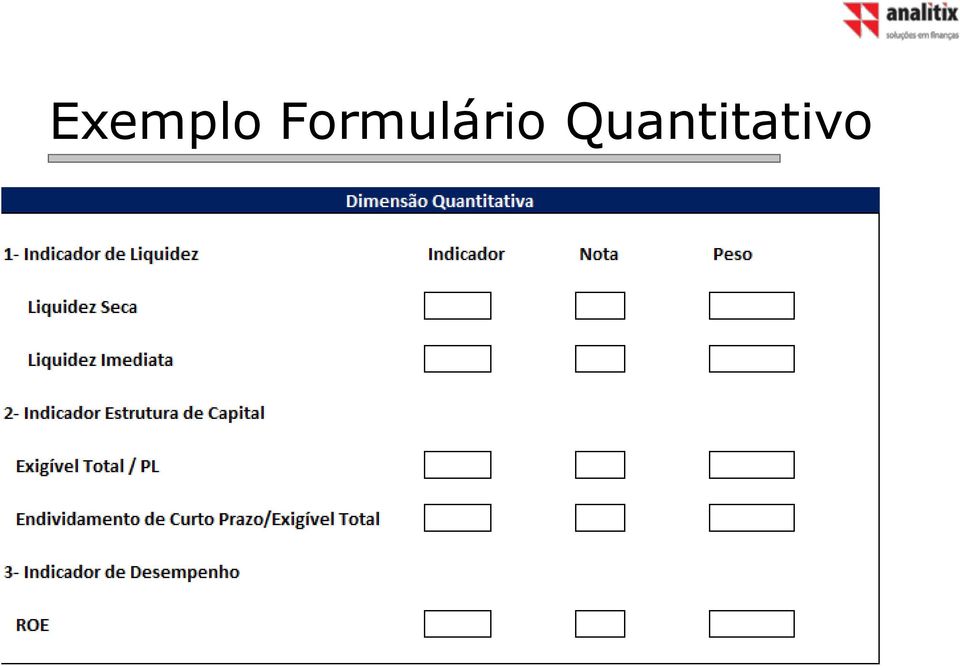

12 Exemplo Formulário Quantitativo

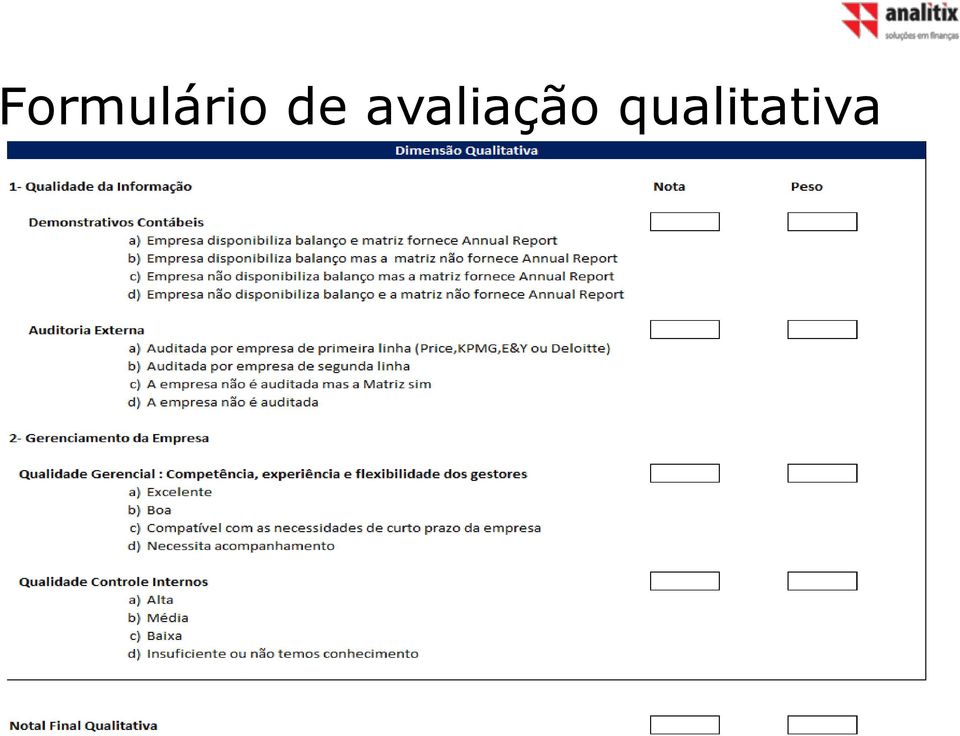

13 Formulário de avaliação qualitativa

14 Ciclo de Crédito Concessão Politicas Credit Scoring Preço Spread RAROC VISÃO INTEGRADA Recuperação LGD Políticas e processos Gestão PD, EAD e LGD

15 Ciclo de Crédito Preço Métrica: Por ex: RAROC (Risco x Retorno) Concessão Politicas Credit Scoring Preço Spread RAROC Spread mínimo dado um RAROC desejado PE = PD x LGD x EAD (Perda Esperada) PDD (2682) Recuperação LGD Políticas e processos Gestão PD, EAD e LGD Capital Regulatório e/ou Econômico Impacto direto : Gestão e Recuperação

16 RAROC - Risco x Retorno O que é melhor? Uma aplicação renda fixa, com baixo risco e baixo retorno Um empréstimo para empresa rating A com baixo spread Um empréstimo para empresa rating D com alto spread Um empréstimo garantia veículos, com taxas baixas O ponto ideal do risco x retorno Para o Banco, o desafio é encontrar a melhor relação entre o resultado obtido na operação e o risco incorrido

17 Resultado e RAROC (Exemplo) O resultado de cada operação inclui as receitas, despesas, perda esperada e remuneração do capital RAROC= Receitas despesas PE + remuneração do capital Capital econômico Receitas: spread, tarifas e comissões recebidas Despesas: custos diretos e indiretos, comissões pagas e impostos Perda esperada: para risco de crédito e risco operacional, se houver Remuneração do capital: CDI aplicado ao capital alocado na operação

18 Exemplo: Cálculo do RAROC Qual o Raroc da operação abaixo? Empréstimo de R$2000 para cliente B, com garantia de veículo. Dados: Spread da operação: 5% ao ano; PD (rating B): 2%; LGD: 55% Comissão ganha na contratação: R$ 75 Custos diretos: R$ 40; Custos indiretos: R$ 30. Remuneração do capital: 10% CEA da operação: R$160 Alíquota de IR: 40% RAROC= (5%* %*55%* %*160)*(1-40%) 160 = 37,1%

19 Ciclo de Crédito Concessão Politicas Credit Scoring Preço Spread RAROC VISÃO INTEGRADA Recuperação LGD Políticas e processos Gestão PD, EAD e LGD

20 Ciclo de Crédito - Gestão Gestão da carteira: Concessão Politicas Credit Scoring Preço Spread RAROC Monitoramento Indicadores Longos e curtos (Overs e FPDs): safra e estoque Probabilidade de Default Exposição no Default (EAD) Perda efetiva Monitoramento das políticas Recuperaçã o LGD Políticas e processos Gestão PD, EAD e LGD PDD: Apuração, acompanhamento e definição de regras Capital Regulatório e Econômico ( VaR de Crédito) Medidas de resultado da carteira(estoque), por exemplo RAROC Impacto direto: Preço e Concessão

Medidas de resultado da carteira(estoque), por exemplo RAROC Impacto direto:")

21 Tipos de Probabilidade de Default Probabilidade de Default Histórica: Extraída a partir de eventos de default históricos. Modelos Estatísticos (Regressão Logística) Back test Análise de Sobrevivência Probabilidade de Default Risk Neutral: Extraída de forma implícita de título ou derivativos de crédito

22 Exposição na Inadimplência EAD= Exposure at Default Definição : A exposição na inadimplência é quantia que uma instituição financeira pode perder junto a uma contraparte(devedor) no momento da inadimplência da respectiva contraparte.

23 EAD - Derivativos Risco de Crédito da Contraparte (Derivativos de Balcão) Jon Gregory

24 compra compra Exemplo NDF Pré x US$ ( Banco Ativo em variação cambial) Contrato: US$ 1MM F=2 (IF x Cliente) F=1.9 (IF x Bolsa) Mercado(T) = 1.5 Default do Cliente venda venda IF compra Cliente... IF compra Cliente Bolsa Bolsa t=0 t=t Resultado IF = 0.1x1MM= 100mil Resultado IF = -400mil

25 compra compra Exemplo NDF Pré x US$ ( Banco Ativo em variação cambial) Contrato: US$ 1MM F=2 (IF x Cliente) F=1.9 (IF x Bolsa) IF venda compra Cliente... Mercado (t<t) = 1.8 Cliente é afetado aumento do spread de crédito! IF venda compra Cliente Bolsa Bolsa CVA!! t=0 t<t Resultado IF = 0.1x1MM= 100mil Piora do Resultado da IF

26 Exemplo NDF Banco compra NDF Prazo de 1 ano Notional : US$ EPE = 225 mil reais

27 Exemplo Swap (com reset) Banco ativo em DI Prazo de 1 ano Notional =100MM reais EPE = 88mil reais

28 VaR de Crédito Definição VaR : É um método de mensuração de risco que utiliza técnicas estatísticas. Formalmente o VaR mede a pior perda dado um intervalo de confiança e ao longo de determinado horizonte de tempo.

29 Ciclo de Crédito Concessão Politicas Credit Scoring Preço Spread RAROC VISÃO INTEGRADA Recuperação LGD Políticas e processos Gestão PD, EAD e LGD

30 Ciclo de Crédito - Recuperação Recuperação da carteira: Loss Given Default Estratégias de cobrança: Concessão Politicas Credit Scoring Recuperação LGD Políticas e processos Preço Spread RAROC Gestão PD, EAD e LGD Monitoramento do cliente e garantias Modelo de cobrança Impacto direto : Gestão e Preços

31 Taxa de Recuperação A Taxa de Recuperação (RR) representa a fração recuperada de uma operação de crédito, dado que ocorreu o evento de inadimplência. Cálculo da Taxa de Recuperação : (1-RR) = LGD (Loss Given Default) 1. Setores de Cobrança e Recuperação : Utilização de taxas históricas de recuperação. 2. Preços de Mercado : A partir de um mercado líquido de crédito, por exemplo:títulos, Derivativos de Crédito (CDS, CLOs,CDOs e Credit Default Digital). CLO: Collateralized Loan Obligation CDO: Collateralized Debt Obligation

32 Monitoramento Antes mesmo da inadimplência do cliente é necessário o acompanhamento e monitoramento. Alertas: Aparecimentos de apontamentos de restritivos (PF e PJ) Deterioração dos índices contábeis e financeiros(pj) Pedidos constantes de prorrogação de prazo de pagamento (PJ) Dificuldades para se obter informações cadastrais (PF e PJ) Medidas Preventivas Renegociação

33 Recuperação Após a inadimplência do cliente inicia-se o processo de recuperação do crédito, composto por algumas etapas: Contato telefônico ou Cartas Visitas pessoais Uso de agências de cobrança Protesto judicial

34 Cuidados e Desafios na Recuperação PD e LGD são correlacionados Base de dados para o cálculo da LGD (crédito) Informações sobre o custo de cobrança LGD para PJ ( poucos eventos)

35 Considerações Finais Cada uma das etapas/processos do ciclo de crédito estão interligados; A visão e gestão integrada do ciclo de crédito possibilita a maior eficiência da atividade de crédito para a instituição; Diminuição do preço do crédito/ spread Como integrar? (Por ex:) Políticas interligando as etapas Metas correlacionadas/ conjuntas

36 OBRIGADO!!! Cláudio Paiva João Chela Mário Prado Analitix Soluções em Finanças

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

Relatório de Análise dos Investimentos. da OABPREV SP. Julho de 2015

Relatório de Análise dos Investimentos da OABPREV SP Julho de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Relatório de Análise dos Investimentos da OABPREV SP Julho de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Gerenciamento do Risco de Crédito

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

Relatório da Estrutura de Gerenciamento Centralizado de Riscos e de Capital do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Ano 2015

Ano 2015") 1/9 Relatório da Estrutura de Gerenciamento Centralizado de Riscos e de Capital do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Ano 2015 I Apresentação 1. Aprimorando a harmonização, a integração

1/9 Relatório da Estrutura de Gerenciamento Centralizado de Riscos e de Capital do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Ano 2015 I Apresentação 1. Aprimorando a harmonização, a integração

Cenário e Tecnologias de Crédito ANDAP

Cenário e Tecnologias de Crédito ANDAP AGENDA NOSSA PROPOSTA DE VALOR CICLO DE CRÉDITO CONCESSÃO GESTÃO DE CARTEIRA FRAUDE COBRANÇA Grupo Experian Experiência global, inteligência e dedicação locais No

Cenário e Tecnologias de Crédito ANDAP AGENDA NOSSA PROPOSTA DE VALOR CICLO DE CRÉDITO CONCESSÃO GESTÃO DE CARTEIRA FRAUDE COBRANÇA Grupo Experian Experiência global, inteligência e dedicação locais No

2.1. Risco de Crédito De acordo com resolução 3721 - CMN-, define-se o risco de crédito como:

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

ESTRUTURA DE GERENCIAMENTO DE RISCOS

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

B R A S I L. Resumo dos temas discutidos em conference call em 26/ fev /08 e 04/ mar/08

B R A S I L Resumo dos temas discutidos em conference call em 26/ fev /08 e 04/ mar/08 Participantes da Conference Call em 26 de fevereiro de 2008 Wagner Roberto Pugliese - Brasil Gilson Oliveira Marques

B R A S I L Resumo dos temas discutidos em conference call em 26/ fev /08 e 04/ mar/08 Participantes da Conference Call em 26 de fevereiro de 2008 Wagner Roberto Pugliese - Brasil Gilson Oliveira Marques

Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09

e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09") 2013 Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09 2 ÍNDICE: 1. INTRODUÇÃO... 3 2. ESTRUTURA DE GERENCIAMENTO DE RISCOS...

2013 Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09 2 ÍNDICE: 1. INTRODUÇÃO... 3 2. ESTRUTURA DE GERENCIAMENTO DE RISCOS...

Consulta Pública de Lâmina de Fundo. Consulta Pública de Lâmina de Fundo

1 de 6 11/06/2015 10:39 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva

1 de 6 11/06/2015 10:39 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva

Risco de Crédito. Risco de Crédito. 1. Estrutura de Gerenciamento de Risco de Crédito

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

Lâmina de informações essenciais sobre o Fundo. Sumitomo Mitsui Platinum Plus FIC de FI Ref. DI Crédito Privado Longo Prazo CNPJ: 00.827.

Lâmina de informações essenciais sobre o Fundo Informações referentes a setembro de 2015. Esta lâmina contém um resumo das informações essenciais sobre o SUMITOMO MITSUI PLATINUM PLUS FIC DE FI REF DI

Lâmina de informações essenciais sobre o Fundo Informações referentes a setembro de 2015. Esta lâmina contém um resumo das informações essenciais sobre o SUMITOMO MITSUI PLATINUM PLUS FIC DE FI REF DI

Loss Given Default: Um Estudo sobre Perdas em Operações Prefixadas no Mercado Brasileiro

Loss Given Default: Um Estudo sobre Perdas em Operações Prefixadas no Mercado Brasileiro Antonio Carlos Magalhães da Silva DEPEP/RJ Jaqueline Terra Moura Marins DEPEP/RJ Myrian Beatriz Eiras das Neves

Loss Given Default: Um Estudo sobre Perdas em Operações Prefixadas no Mercado Brasileiro Antonio Carlos Magalhães da Silva DEPEP/RJ Jaqueline Terra Moura Marins DEPEP/RJ Myrian Beatriz Eiras das Neves

Alternativas de Funding para Infraestrutura no Mercado de Capitais Brasileiro

Alternativas de Funding para Infraestrutura no Mercado de Capitais Brasileiro DEBÊNTURES DE INFRAESTRUTURA - CONCEITO Debêntures: título de crédito, representativo de dívida da companhia emissora (art.

Alternativas de Funding para Infraestrutura no Mercado de Capitais Brasileiro DEBÊNTURES DE INFRAESTRUTURA - CONCEITO Debêntures: título de crédito, representativo de dívida da companhia emissora (art.

Risco de Crédito Estrutura de gerenciamento do risco de crédito

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO Sumário Introdução... 2 Condições Gerais... 2 Definições... 2 Análise de crédito: principais critérios... 3 Contratos... 4 Acompanhamento de liquidez... 4 Principais

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO Sumário Introdução... 2 Condições Gerais... 2 Definições... 2 Análise de crédito: principais critérios... 3 Contratos... 4 Acompanhamento de liquidez... 4 Principais

captação de recursos empréstimos financiamento.

Instrumentos utilizados pelas instituições financeiras para captação de recursos (funding) que serão utilizados nas operações de empréstimos e financiamento. 1 O cliente entrega os recursos ao banco, sendo

Instrumentos utilizados pelas instituições financeiras para captação de recursos (funding) que serão utilizados nas operações de empréstimos e financiamento. 1 O cliente entrega os recursos ao banco, sendo

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O HSBC FI MM LP EQUITY HEDGE 09.241.809/0001-80 Informações referentes a Fevereiro de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO EQUITY H. As informações completas sobre esse fundo podem ser obtidas no Prospecto e

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO EQUITY H. As informações completas sobre esse fundo podem ser obtidas no Prospecto e

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O HSBC CAMBIAL DOLAR 02.294.024/0001-26 Informações referentes a Abril de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO CAMBIAL LONGO PRAZO. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO CAMBIAL LONGO PRAZO. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O HSBC DI SOLIDARIEDADE 04.520.220/0001-05 Informações referentes a Abril de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FICFI REFERENCIADO DI LONGO PRAZO. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FICFI REFERENCIADO DI LONGO PRAZO. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

Metodologia de Gerenciamento de Risco de Mercado

Metodologia de Gerenciamento de Risco de Mercado O Gerenciamento de Risco de Mercado das Carteiras geridas pela Rio Verde Investimentos é efetuado pela Administradora dos Fundos, no caso BNY Mellon Serviços

Metodologia de Gerenciamento de Risco de Mercado O Gerenciamento de Risco de Mercado das Carteiras geridas pela Rio Verde Investimentos é efetuado pela Administradora dos Fundos, no caso BNY Mellon Serviços

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas. 3 de Abril de 2013 São Paulo

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas 3 de Abril de 2013 São Paulo CESCE Presença Internacional A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas 3 de Abril de 2013 São Paulo CESCE Presença Internacional A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas

Desdobramento da estratégia em indicadores de gestão. Palestrante: Paulo Ivan de Mello Gerente de Processos e Qualidade Serasa Experian

Desdobramento da estratégia em indicadores de gestão Palestrante: Paulo Ivan de Mello Gerente de Processos e Qualidade Serasa Experian A Experian No mundo líder de mercado Londres Nottingham Grupo de origem

Desdobramento da estratégia em indicadores de gestão Palestrante: Paulo Ivan de Mello Gerente de Processos e Qualidade Serasa Experian A Experian No mundo líder de mercado Londres Nottingham Grupo de origem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS ESMERALDA FIC FI RENDA FIXA CREDITO PRIVADO LONGO PRAZO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Agosto de 2015 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS ESMERALDA FIC FI RENDA FIXA CREDITO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Agosto de 2015 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS ESMERALDA FIC FI RENDA FIXA CREDITO

Portal de Informações FEBRABAN. Módulo I Crédito

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

1. PÚBLICO-ALVO: O fundo é destinado a investidores em geral que pretendam buscar investimentos com rentabilidade superior à variação do CDI.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIAMANTE FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO RF CRÉDITO PRIVADO LP CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIAMANTE FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO RF CRÉDITO PRIVADO LP CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO PRIVADO LONGO PRAZO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

RELATÓRIO PÚBLICO ANUAL DA ESTRUTURA DO GERENCIAMENTO DE RISCOS DO SCANIA BANCO

Documento tipo /Document type RELATÓRIO Título / Title Relatório Público Anual da Estrutura de Gerenciamento de Riscos do Scania Banco Nome do arquivo / File name Relatorio Publico Anual_Gerenciamento

Documento tipo /Document type RELATÓRIO Título / Title Relatório Público Anual da Estrutura de Gerenciamento de Riscos do Scania Banco Nome do arquivo / File name Relatorio Publico Anual_Gerenciamento

FUNDOS DE INVESTIMENTO

FUNDOS DE INVESTIMENTO O QUE É FUNDO DE INVESTIMENTO? O Fundo de Investimento é um mecanismo organizado e tem a finalidade de captar e investir recursos no mercado financeiro, transformando-se numa forma

FUNDOS DE INVESTIMENTO O QUE É FUNDO DE INVESTIMENTO? O Fundo de Investimento é um mecanismo organizado e tem a finalidade de captar e investir recursos no mercado financeiro, transformando-se numa forma

Conhecimentos Bancários. Item 2.1.4- Fundos de Investimentos 2ª parte:

Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos 2ª parte: Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos: São condomínios, que reúnem aplicações de vários indivíduos para investimento

Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos 2ª parte: Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos: São condomínios, que reúnem aplicações de vários indivíduos para investimento

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO Informações referentes a Outubro de 2015 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO Informações referentes a Outubro de 2015 Esta lâmina contém um resumo das informações

1. PÚBLICO-ALVO: O fundo é destinado a investidores em geral que pretendam buscar investimentos com rentabilidade superior ao CDI.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS HEDGE CLASSIQUE FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS HEDGE CLASSIQUE FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

Workshop de Securitização FIDC E CRI. Comitê de FIDCs da ANBIMA Ricardo Augusto Mizukawa

Workshop de Securitização FIDC E CRI Comitê de FIDCs da ANBIMA Ricardo Augusto Mizukawa Fundo de Investimento em Direitos Creditórios Mercado Iniciativas do Mercado - ANBIMA Classificação de FIDCs Formulário

Workshop de Securitização FIDC E CRI Comitê de FIDCs da ANBIMA Ricardo Augusto Mizukawa Fundo de Investimento em Direitos Creditórios Mercado Iniciativas do Mercado - ANBIMA Classificação de FIDCs Formulário

Risco de Crédito. Estrutura Organizacional

Risco de Crédito Estrutura Organizacional A estrutura para gestão de riscos do Banco Fidis deverá ser composta de Comitê de Cobrança e Risco, que é o órgão com responsabilidade de gerir o Risco de Crédito,

Risco de Crédito Estrutura Organizacional A estrutura para gestão de riscos do Banco Fidis deverá ser composta de Comitê de Cobrança e Risco, que é o órgão com responsabilidade de gerir o Risco de Crédito,

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FIC FI CURTO PRAZO OVER 00.809.773/0001-13 Informações referentes a Abril de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CURTO. As informações completas sobre esse fundo podem ser obtidas no Prospecto

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CURTO. As informações completas sobre esse fundo podem ser obtidas no Prospecto

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VITÓRIA RÉGIA FUNDO DE INVESTIMENTO EM AÇÕES CNPJ: 05.384.841/0001-63. Informações referentes à MAIO de 2014

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O Informações referentes à MAIO de 2014 Esta lâmina contém um resumo das informações essenciais sobre o VITÓRIA RÉGIA FUNDO DE INVESTIMENTO EM AÇÕES. As informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O Informações referentes à MAIO de 2014 Esta lâmina contém um resumo das informações essenciais sobre o VITÓRIA RÉGIA FUNDO DE INVESTIMENTO EM AÇÕES. As informações

ESTRUTURA DE GERENCIAMENTO DE RISCOS

ESTRUTURA DE GERENCIAMENTO DE RISCOS Banco John Deere S.A No Banco John Deere S.A., a Gestão de Riscos é atribuição do Departamento de Gestão de Riscos e Compliance (DPRC), que se reporta diretamente ao

ESTRUTURA DE GERENCIAMENTO DE RISCOS Banco John Deere S.A No Banco John Deere S.A., a Gestão de Riscos é atribuição do Departamento de Gestão de Riscos e Compliance (DPRC), que se reporta diretamente ao

COMISSÃO DE VALORES MOBILIÁRIOS - SECRETARIA EXECUTIVA

COMISSÃO DE VALORES MOBILIÁRIOS - SECRETARIA EXECUTIVA DELIBERAÇÃO Nº 550, DE 17 DE OUTUBRO DE 2008: Dispõe sobre a apresentação de informações sobre instrumentos financeiros derivativos em nota explicativa

COMISSÃO DE VALORES MOBILIÁRIOS - SECRETARIA EXECUTIVA DELIBERAÇÃO Nº 550, DE 17 DE OUTUBRO DE 2008: Dispõe sobre a apresentação de informações sobre instrumentos financeiros derivativos em nota explicativa

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CLIC FUNDO DE INVEST. EM ACOES

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

Gestão de Riscos. Banco Rabobank International Brasil S.A.

Gestão de Riscos Banco Rabobank International Brasil S.A. 2010 Conteúdo Introdução 2 Perfil do Banco 2 Princípios da Gestão de Riscos 2 Tipos de Riscos 3 Gerenciamento de Riscos 3 Risco de Crédito 4 Risco

Gestão de Riscos Banco Rabobank International Brasil S.A. 2010 Conteúdo Introdução 2 Perfil do Banco 2 Princípios da Gestão de Riscos 2 Tipos de Riscos 3 Gerenciamento de Riscos 3 Risco de Crédito 4 Risco

Estrutura da Gestão de Risco de Crédito

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

Contabilidade Empresarial

Contabilidade Empresarial Prof. Jackson Luis Oshiro joshiro@ibest.com.br Operações com Pessoal 1 Folha de Pagamento de Salários Conceito É o documento no qual são relacionados os nomes dos empregados com

Contabilidade Empresarial Prof. Jackson Luis Oshiro joshiro@ibest.com.br Operações com Pessoal 1 Folha de Pagamento de Salários Conceito É o documento no qual são relacionados os nomes dos empregados com

Derivativos Prática. Igor Forte Pedro Jonas

Derivativos Prática Igor Forte Pedro Jonas Jul/2013 Mini-case 1 Hedge com DOL Dólar Usado para transferência de risco cambial em US$. Empresas importadoras exportadoras e/ou com ativos e passivos indexados

Derivativos Prática Igor Forte Pedro Jonas Jul/2013 Mini-case 1 Hedge com DOL Dólar Usado para transferência de risco cambial em US$. Empresas importadoras exportadoras e/ou com ativos e passivos indexados

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO OBJETIVO Atender as disposições trazidas pela Resolução CMN 3.721, de 30 de abril de 2009 ( Resolução 3.721/09 ), a qual determinou a implementação

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO OBJETIVO Atender as disposições trazidas pela Resolução CMN 3.721, de 30 de abril de 2009 ( Resolução 3.721/09 ), a qual determinou a implementação

Mensurando e comparando a inadimplência do crédito pessoal via matrizes de transição

III Seminário Anual sobre Riscos, Estabilidade Financeira e Economia Bancária do Banco Central do Brasil Mensurando e comparando a inadimplência do crédito pessoal via matrizes de transição Ricardo Schechtman

III Seminário Anual sobre Riscos, Estabilidade Financeira e Economia Bancária do Banco Central do Brasil Mensurando e comparando a inadimplência do crédito pessoal via matrizes de transição Ricardo Schechtman

Risk & Permanent Control

Estrutura Organizacional Risco de Crédito Introdução Este documento apresenta a estrutura organizacional da área de Risco de Crédito do conglomerado CRÉDIT AGRICOLE Brasil e estabelece as suas principais

Estrutura Organizacional Risco de Crédito Introdução Este documento apresenta a estrutura organizacional da área de Risco de Crédito do conglomerado CRÉDIT AGRICOLE Brasil e estabelece as suas principais

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Crédito. Adm. Geral. Para que Estudar Análise de Investimento e Financiamento? Título da aula: Decisões de Investimento e Financiamento I

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 5 Empréstimos para Capital de Giro As modalidades

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 5 Empréstimos para Capital de Giro As modalidades

Gestão de Recebíveis, Crédito e Cobrança. José Abraão Bezerra Maia Tatiana Parente Gress do Vale

Gestão de Recebíveis, Crédito e Cobrança José Abraão Bezerra Maia Tatiana Parente Gress do Vale CRÉDITO Crédito diz respeito à troca de bens presentes por bens futuros. Função crédito não é exclusividade

Gestão de Recebíveis, Crédito e Cobrança José Abraão Bezerra Maia Tatiana Parente Gress do Vale CRÉDITO Crédito diz respeito à troca de bens presentes por bens futuros. Função crédito não é exclusividade

Risco de Mercado ESTRUTURA

Risco de Mercado Em atendimento a Resolução 3.464/2007 do Conselho Monetário Nacional, o Banco Fidis ponderou a natureza das operações e a complexidade dos produtos associados aos seus negócios e implementou

Risco de Mercado Em atendimento a Resolução 3.464/2007 do Conselho Monetário Nacional, o Banco Fidis ponderou a natureza das operações e a complexidade dos produtos associados aos seus negócios e implementou

EARNINGS RELEASE 2008 e 4T08 Cemig D

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (valores expressos em milhares

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (valores expressos em milhares

O acordo da Basiléia:

Soluções e serviços Serasa Experian e a Resolução CMN/BACEN 3.721/09 1 O acordo da Basiléia: Conjunto de recomendações visando melhoramento das práticas de supervisão bancária e aperfeiçoamento de ferramentas

Soluções e serviços Serasa Experian e a Resolução CMN/BACEN 3.721/09 1 O acordo da Basiléia: Conjunto de recomendações visando melhoramento das práticas de supervisão bancária e aperfeiçoamento de ferramentas

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O APOENA MACRO DOLAR FICFIM 18.391.163/0001-08. Informações referentes a Setembro de 2015

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O APOENA MACRO DOLAR FICFIM 18.391.163/0001-08 Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o APOENA MACRO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O APOENA MACRO DOLAR FICFIM 18.391.163/0001-08 Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o APOENA MACRO

GERENCIAMENTO DE RISCOS. Pilar III Basiléia

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ÍNDICE GERAL. Política de Gerenciamento do Risco de Mercado. 1 Introdução. 2 Definição de Risco de Mercado. 3 Metodologia.

Política de Gerenciamento do Risco de Mercado ÍNDICE GERAL 1 Introdução 2 Definição de Risco de Mercado 3 Metodologia 4 Gestão de Risco 5 Qualificação de novas operações 1. Introdução A Política de Gerenciamento

Política de Gerenciamento do Risco de Mercado ÍNDICE GERAL 1 Introdução 2 Definição de Risco de Mercado 3 Metodologia 4 Gestão de Risco 5 Qualificação de novas operações 1. Introdução A Política de Gerenciamento

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

Relatório. Gestão de Riscos. Conglomerado Cruzeiro do Sul

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM FINANÇAS

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM FINANÇAS Disciplina: Economia 30 h/a Mercado e seu equilíbrio: teoria do consumidor e a curva de demanda; Teoria da produção, custos, e a curva de

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM FINANÇAS Disciplina: Economia 30 h/a Mercado e seu equilíbrio: teoria do consumidor e a curva de demanda; Teoria da produção, custos, e a curva de

ÍNDICE GERAL. Política de Gerenciamento do Risco de Crédito. 1 Risco de Crédito. 2 Políticas de Crédito. 3 Medição e Avaliação de Crédito

Política de Gerenciamento do Risco de Crédito ÍNDICE GERAL 1 Risco de Crédito 2 Políticas de Crédito 3 Medição e Avaliação de Crédito 4 Aprovação de Crédito 5 Risco de Concentração 6 Monitoramento de Crédito

Política de Gerenciamento do Risco de Crédito ÍNDICE GERAL 1 Risco de Crédito 2 Políticas de Crédito 3 Medição e Avaliação de Crédito 4 Aprovação de Crédito 5 Risco de Concentração 6 Monitoramento de Crédito

2.2.1 - REMUNERAÇÃO INICIAL: R$ 8.788,13 (oito mil setecentos e oitenta e oito reais e treze centavos).

.") MINISTÉRIO DA CIÊNCIA E TECNOLOGIA FINANCIADORA DE ESTUDOS E PROJETOS (FINEP) CONCURSO PÚBLICO PARA FORMAÇÃO DE CADASTRO DE RESERVA NOS CARGOS DE ANALISTA E DE ASSISTENTE EDITAL N.º 2 - FINEP, DE 27 DE

MINISTÉRIO DA CIÊNCIA E TECNOLOGIA FINANCIADORA DE ESTUDOS E PROJETOS (FINEP) CONCURSO PÚBLICO PARA FORMAÇÃO DE CADASTRO DE RESERVA NOS CARGOS DE ANALISTA E DE ASSISTENTE EDITAL N.º 2 - FINEP, DE 27 DE

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 4T14 3 de Fevereiro de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 4T14 3 de Fevereiro de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O HSBC MULT LP MASTER TRADING 13.902.141/0001-41 Informações referentes a Abril de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FICFI MULTIMERCADO LONGO PRAZO. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FICFI MULTIMERCADO LONGO PRAZO. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Dispõe sobre a implementação de estrutura de gerenciamento de capital.

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

O que é e como funciona uma operação de swap

O que é e como funciona uma operação de swap! O que é Swap! O que é Hedge! Mecanismo básico de funcionamento de uma operação de Swap Autores: Francisco Cavalcante(f_c_a@uol.com.br)! Administrador de Empresas

O que é e como funciona uma operação de swap! O que é Swap! O que é Hedge! Mecanismo básico de funcionamento de uma operação de Swap Autores: Francisco Cavalcante(f_c_a@uol.com.br)! Administrador de Empresas

Relatório de Acompanhamento da Carteira de Investimentos. ITABIRAPREV - Instituto de Previdência de Itabira - MG

Relatório de Acompanhamento da Carteira de Investimentos ITABIRAPREV - Instituto de Previdência de Itabira - MG Milhares (R$) Milhões 1. Introdução O presente relatório possui o objetivo de demonstrar

Relatório de Acompanhamento da Carteira de Investimentos ITABIRAPREV - Instituto de Previdência de Itabira - MG Milhares (R$) Milhões 1. Introdução O presente relatório possui o objetivo de demonstrar

Consulta Pública de Lâmina de Fundo

Page 1 of 8 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

Page 1 of 8 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco de Crédito

Relatório de Gerenciamento de Risco de Crédito") WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco de Crédito Data base 31/12/2014 WU Brasil Rua Tabapuã, 1227, 7º andar - Itaim

WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco de Crédito Data base 31/12/2014 WU Brasil Rua Tabapuã, 1227, 7º andar - Itaim

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O QUELUZ TRADER FIM 09.052.643/0001-53. Informações referentes a Agosto de 2015

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O QUELUZ TRADER FIM 09.052.643/0001-53 Informações referentes a Agosto de 2015 Esta lâmina contém um resumo das informações essenciais sobre o QUELUZ TRADER FUNDO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O QUELUZ TRADER FIM 09.052.643/0001-53 Informações referentes a Agosto de 2015 Esta lâmina contém um resumo das informações essenciais sobre o QUELUZ TRADER FUNDO

ANEXO À INSTRUÇÃO N.º 28/2013 (BO n.º 12, 16.12.2013) MERCADOS Mercados Monetários

MERCADOS Mercados Monetários") ANEXO À INSTRUÇÃO N.º 28/2013 (BO n.º 12, 16.12.2013) Temas MERCADOS Mercados Monetários Anexo II Anexo IV Requisitos do Plano de Ação O Plano de Ação compreende um conjunto de requisitos gerais e específicos

ANEXO À INSTRUÇÃO N.º 28/2013 (BO n.º 12, 16.12.2013) Temas MERCADOS Mercados Monetários Anexo II Anexo IV Requisitos do Plano de Ação O Plano de Ação compreende um conjunto de requisitos gerais e específicos

Light Serviços de Eletricidade S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2013

Light Serviços de Eletricidade S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2013 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes CPCs

Light Serviços de Eletricidade S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2013 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes CPCs

Instrumentos Financeiros

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CTM ESTRATÉGIA FUNDO DE INVESTIMENTO EM AÇÕES CNPJ: 18.558.694/0001-42

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O Informações referentes à setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o CTM Estratégia FIA. As informações completas sobre esse

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O Informações referentes à setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o CTM Estratégia FIA. As informações completas sobre esse

Basileia III e Gestão de Capital

39º ENACON Encontro Nacional de Contadores Basileia III e Gestão de Capital Novembro/2013 Agenda 1. Resolução 3.988, de 30/6/2011 2. Circular 3.547, de 7/7/2011: Icaap 3. Carta-Circular 3.565, modelo Icaap

39º ENACON Encontro Nacional de Contadores Basileia III e Gestão de Capital Novembro/2013 Agenda 1. Resolução 3.988, de 30/6/2011 2. Circular 3.547, de 7/7/2011: Icaap 3. Carta-Circular 3.565, modelo Icaap

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DE CAPITAL

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DE CAPITAL 2015 GERENCIAMENTO DE RISCOS Objetivo Este documento tem como objetivo definir políticas para o gerenciamento de riscos da Agoracred SA SCFI conforme Resoluções

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DE CAPITAL 2015 GERENCIAMENTO DE RISCOS Objetivo Este documento tem como objetivo definir políticas para o gerenciamento de riscos da Agoracred SA SCFI conforme Resoluções

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS IMA-B5 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO RENDA FIXA LONGO PRAZO CNPJ/MF:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS IMA-B5 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO RENDA FIXA LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS IMA-B5 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO RENDA FIXA LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina