CAPÍTULO III TOMADA DE DECISÃO COM INCERTEZA E RISCO

|

|

|

- Maria das Neves Ferreira Bernardes

- 10 Há anos

- Visualizações:

Transcrição

1 CAPÍTULO III TOMADA DE DECISÃO COM INCERTEZA E RISCO

2 TOMADA DE DECISÃO 36 Tomada de Decisões Primeiro Passo i. Identificar decisões alternativas. ii. Identificar consequências possíveis. iii. Identificar acontecimentos incertos. iv. Identificar estados possíveis. Segundo Passo: a) Valorar consequências ou estados associados com Decisões Acontecimentos incertos Terceiro Passo: Associar probabilidades aos estados possíveis associados a acontecimentos incertos.

Valorar consequências ou estados associados com Decisões Acontecimentos incertos")

3 TOMADA DE DECISÃO 37 Decisões com Incerteza Neste caso só os primeiro e segundo passos interessam. Alguns critérios de escolha (segundo passo): 1. Optimista maximizar o lucro máximo (Maximax) 2. Pessimista maximizar o lucro mínimo (Maximin) 3. Savage combinação dos dois critérios anteriores: Escolhe-se um factor de optimismo. Calcula-se o lucro ponderado. α (lucro máximo)+(1- α) (lucro mínimo). Escolher a alternativa que maximiza o lucro ponderado. 4. Menor custo de oportunidade Calcular o custo de oportunidade para cada decisão. (lucro da melhor decisão) (lucro da decisão em causa) Escolher a decisão associada ao menor custo de oportunidade

4 TOMADA DE DECISÃO 38 Decisões com Risco Alguns critérios de escolha (segundo passo): 1. Valor esperado Decisões que se repetem Decisões únicas, mas que representam uma pequena parte do todo Neutro em relação ao risco 2. Utilidade Esperada Utiliza valores adimensionais Permite considerar diversos factores Permite incorporar a atitude em relação ao risco Determinação das Probabilidades (terceiro passo): 1. Perguntar directamente 2. Confrontar o agente de decisão com apostas até encontra uma que envolve montantes (a ganhar ou perder) que o torne indiferente ao resultado da aposta. Arranjar uma aposta onde um dos lados é nitidamente favorecido. Arranjar uma outra onde o outro lado é favorável. Repetir este processo até os valores convergirem.

que o torne indiferente ao resultado da aposta.")

5 TOMADA DE DECISÃO Comparar duas lotarias com os mesmos benefícios associados (A e B). Uma dependente do resultado do acontecimento incerto em causa. A outra tem probabilidades p e 1-p (lotaria de referência). Usar um valor p 1 qualquer. Se a de referência é melhor p 1 é demasiado elevado escolhe-se p 2 < p 1. Caso contrário p 1 é demasiado baixo escolhe-se p 2 > p 1. Prosseguir até encontrar p para o qual é indiferente. 4. Modelos de Probabilidades Identificar as características do acontecimento incerto. Identificar a distribuição que se reveja nelas. Encontrar parâmetros de ajuste aos valores por via directa. 5. Informação Histórica 6. Simulação 7. Probabilidades Revistas (Informação Adicional) Recolha de informação adicional Cálculo das probabilidades condicionadas Cálculo das probabilidades conjuntas Cálculo das probabilidades totais Cálculo das probabilidades à posteriori

6 TOMADA DE DECISÃO 40 Exemplo No início de 1984, duas empresas petrolíferas (Pennzoil e Getty Oil) decidiram fundir-se. Mas antes de qualquer documento ter sido assinado uma terceira empresa surge em cena. A Texaco ofereceu um preço substancialmente melhor e Gordon Getty, que controlava a maior parte da empresa, desfez o negócio com a Pennzoil e vendeu à Texaco. A Pennzoil sentiu-se lesada e como tal decidiu por um processo, em tribunal, à Texaco alegando que esta tinha ilegalmente interferido no negócio Pennzoil-Getty. No fim do ano de 1985 a Pennzoil ganhou o processo e foi-lhe concedida uma indemnização no valor de 11.1 biliões de dólares (a maior indemnização alguma vez atribuída nos estados unidos até à referida data). A Texaco recorreu da sentença e consegui que esta fosse reduzida para 2 biliões de dólares, mas juros e penalizações fizeram com que o total fosse 10.3 biliões de dólares. O CEO da Texaco disse que se tivesse de pagar alegaria falência. Além disso, estava disposto a levar a situação ao tribunal supremo alegando que a Pennzoil não tinha seguido as normas regulamentadas pela Security and Exchange Commission durante as negociações com a Getty Oil.

7 TOMADA DE DECISÃO 41 Em abril de 1987 a Texaco propos à Pennzoil um pagamento de 2 biliões de dólares. O CEO da Pennzoil acha que um pagamento entre 3 e 5 biliões de dólares é justo. O que deve o CEO da Pennzoil fazer? Quais são as suas opções? Deve aceita os 2 biliões de dólares? Ou deve fazer uma contraproposta? Se recusar então tem de enfrentar uma situação com risco. A Texaco pode concordar em pagar 5 biliões (um valor aceitável na opinião do CEO da Pennzoil). Logo parece-lhe razoável recusar e contrapropor um valor de 5 biliões. Se a Texaco não aceitar então talvez contraproponha o valor de 3 biliões ou então continua com o processo em tribunal. Representação do problema da Pennzoil através de uma árvore de decisão.

8 TOMADA DE DECISÃO 42 Questões Será a maximização do dinheiro a receber o único objectivo? Que valores, além de 5 biliões de dólares, se podem contrapropor? Que valores, além de 3 biliões de dólares, pode a Texaco contrapropor? Será que não faz sentido voltar a negociar o valor da indemnização depois da Texaco fazer uma contraproposta? Que valores para a indemnização é que o tribunal pode atribuir? Não é necessário incluir a hipótese de falência? Para podermos resolver o problema falta-nos atribuir probabilidades aos estados possíveis para os acontecimentos incertos.

9 TOMADA DE DECISÃO 43 Vamos supor que há 50% de hipóteses de a Texaco se recusar a negociar (já que ambos os CEOs são considerados duros). Além disso vamos admitir que há 17% de hipóteses da Texaco pagar os 5 biliões e 33% de contrapropor um valor de 3 biliões. Ficam então a faltar as probabilidades associadas às decisões do tribunal. Suponhamos que há 20% de hipóteses da Pennzoil ganhar (já ganhou uma vez) e um valor um pouco maior, 30% de perder (justificado por um comentário feito pelo CEO da Pennzoil à Fortune). Então há 50% de probabilidade de a pena ser reduzida para 5 biliões de dólares. Resolução da árvore e determinação da solução.

e um valor um pouco maior, 30% de perder (justificado por um comentário feito pelo CEO")

10 TOMADA DE DECISÃO 44 Epílogo Em Abril de 1987 Pennzoil recusou os 2 biliões de dólares oferecidos pela Texaco. Poucos dias depois a Texaco então declarou falência. No Verão 1987 a Pennzoil, sendo o maior credor, entregou um plano de reorganização financeira para a Texaco. Segundo este plano a Pennzoil receberia aproximadamente 4.1 biliões de dólares. Em Dezembro de 1987 as duas companhias finalmente chegaram a acordo, a Texaco pagou 3 biliões de dólares à Pennzoil. Dominância Se se verificar permite eliminar algumas alternativas. Para a analisar usam-se os perfis de risco acumulado de cada uma das alternativas. Há dois tipos de dominância: 1. Determinista 2. Estocástica

11 TOMADA DE DECISÃO 45 Objectivos Múltiplos 1. Análise do valor esperado dos diversos objectivos (um de cada vez). 2. Mesmo que alguma alternativa seja pior em todos os objectivos não é evidente que possa ser eliminada, pois há ainda a questão do risco. 3. Valoração dos diversos objectivos/atributos numa escala adimensional. 4. Obtenção do benefício global por agregação do benefício associado a cada objectivo. 5. Análise do valor esperado e risco do benefício global. Exemplo Um estudante tem as seguintes duas hipóteses para um emprego de verão: Trabalhar numa loja na cidade onde vive, recebendo um salário de 2730, 2320 ou 2047 euros dependendo das vendas conseguidas, não sendo necessário trabalhar aos fins-de-semana.

12 TOMADA DE DECISÃO 46 Trabalhar numa equipa de manutenção florestal, recebendo 2600 euros. A equipa é constituída por outros estudantes que podem vir de qualquer parte do país. Os fins-de-semana não são livres e não há a possibilidade de conviver com outras pessoas que não as que integram a equipa. O estudante tem dois objectivos: maximizar a remuneração e o divertimento durante os meses de verão. Sabe-se ainda que este identificou cinco níveis de diversão possíveis para o emprego florestal e que ficar na cidade onde vive proporcionará divertimento com nível 3. Suponhamos que o estudante determinou as seguintes probabilidades para os acontecimentos incertos do seu problema. Objectivo Nível Probabilidade Diversão 5 10% 4 25% 3 40% 2 20% 1 5% Salário % % % a) Desenhe a árvore de decisão deste problema. b) Analise as soluções alternativas considerando factores de ponderação 70 e 30 para o salário e diversão respectivamente. Haveria alguma diferença se estes fossem 60 e 40.

13 TOMADA DE DECISÃO 47

14 TOMADA DE DECISÃO 48 Função Utilidade É utilizada, pois é necessário modelizar o risco devido: Aos compromissos envolvidos na tomada de decisão Ás diferentes atitudes perante risco Permite: Comparar objectivos diferentes já que: É adimensional Pode ser normalizada, pois o seu valor absoluto não tem nenhum significado, V(x)=aU(x)+b Comparar decisões alternativas recorrendo à utilidade esperada Formalmente: A função utilidade U satisfaz as seguintes condições: U: IR IR U é continua e crescente A natureza de atitude em relação ao risco define o tipo da função utilidade.

15 TOMADA DE DECISÃO 49 Tipo de Função Utilidade: Côncava Linear U[αx+(1-α)y] αu(x)+(1-α)u(y) onde α 0 A semi-recta que une dois pontos da função tem de estar sobre a função ou abaixo da mesma Estritamente côncava representa uma atitude de aversão ao risco Não tem em consideração o risco, logo representa uma atitude neutra em relação ao risco Convexa Reflecte uma atitude de propensão ao risco Neutro em relação ao risco Propenso ao risco Avesso ao risco

16 TOMADA DE DECISÃO 50 Derivadas Função utilidade crescente U (x) >0 Função utilidade estritamente côncava U (x) <0 Coeficiente de aversão ao risco a(x)=- U (x) / U (x) Equivalente Garantido O equivalente garantido (EG) de uma variável aleatória (x) é definido como a quantia garantida (sem risco) cujo valor de utilidade é igual à utilidade esperada da variável aleatória U(EG)=E[U(x)] Prémio de Risco Corresponde ao valor que estamos dispostos a pagar (em termos de oportunidade perdida) para eliminar o risco Prémio de Risco = Valor Esperado Equivalente Garantido Utilidade U (x) E [ U (x)] PR x 1 EG x x 2 Ganho (euros) PR > 0, PR < 0, PR=0

![igual à utilidade esperada da variável aleatória U(EG)=E[U(x)] Prémio de Risco Corresponde ao valor que estamos dispostos a pagar (em termos de oportunidade](/docs-images/52/18234276/images/page_16.jpg "perdida) para eliminar o risco Prémio de Risco = Valor Esperado Equivalente Garantido Utilidade U (x) E [ U (x)] PR x 1 EG x x 2 Ganho (euros) PR > 0, PR < 0,")

17 Determinação da Função Utilidade TOMADA DE DECISÃO 51 Directamente (Equivalente Garantido/Probabilidades) O agente de decisão atribuiu um valor ao equivalente garantido (probabilidade) associado(a) a cada uma das alternativas com risco. Seleccionar dois valores de riqueza fixos, A e B. Propor ao agente de decisão um jogo onde este pode ganhar o valor A com probabilidade p e o valor B com probabilidade 1-p. O agente de decisão é questionado quanto ao valor C de riqueza garantida (ou p de probabilidade) que aceitaria em troca do jogo descrito, para diversos valores de p (diversos valores de C ). Se o agente de decisão for avesso ao risco C < p A + (1-p) B. Família de Parâmetros A função utilidade é representada por uma família de funções, sendo necessário determinar o valor do parâmetro ou parâmetros. Geralmente usa-se a exponencial U(x)=-e -ax. O parâmetro a, coeficiente de aversão ao risco, pode ser obtido avaliando um jogo recorrendo ao equivalente garantido. As funções logarítmica e potência também são muito utilizadas, pois têm a vantagem de que o coeficiente de aversão ao risco varia com a riqueza. Questionário Uma forma de deduzir o factor de risco e a função utilidade é recorrendo a questionários. Este proporcionam-nos uma boa avaliação qualitativa do agente de decisão.

que aceitaria em troca do jogo descrito, para diversos valores de p (diversos valores de C ).")

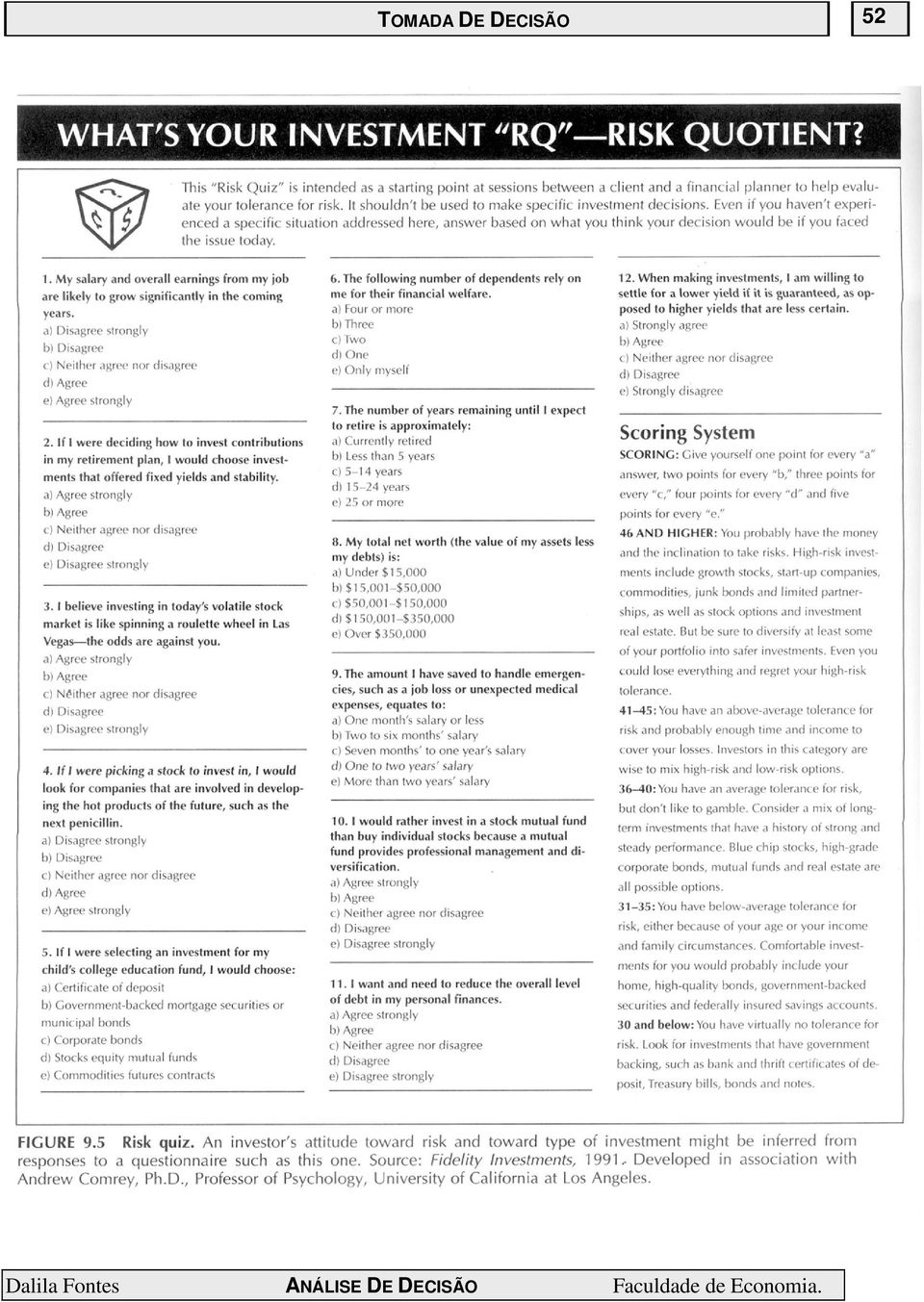

18 TOMADA DE DECISÃO 52

19 TOMADA DE DECISÃO 53 Axiomas Ordenação Ordem de preferência Transitividade Redução Se A1 é preferível a A2 Se A2 é preferível A3 Então A1 é preferível a A3 Alternativa composta pode ser reduzida a alternativa simples Continuidade Jogo com consequências A1 e A2 é equivalente à consequência A garantida (A1 > A > A2) Substituição Oposto a redução Monótono Entre dois jogos com mesmos ganhos, escolhe-se o que tiver maior probabilidade associada ao maior ganho Invariância Limites A preferência depende das consequência e probabilidades Não há consequências infinitamente grandes

20 TOMADA DE DECISÃO 54 Paradoxos Embora geralmente as pessoas concordem com os axiomas expostos nem sempre as preferências ou a decisão tomada está de acordo com os mesmos. Descrição A atitude em relação ao risco varia com a descrição do problema. Suponhamos o aparecimento de uma doença para a qual se estima que resultem 600 mortos. Há dois programas que se podem aplicar no combate à referida doença. Por questões orçamentais só um será implementado. Programa A (já testado): permite salvar 400 pessoas Programa B (experimental): Permite salvar toda a gente com 80% de hipóteses mas há 20% de hipótese de que ninguém se salve. Qual é preferível? Suponhamos agora que os dois programas eram descritos da seguinte forma: Programa C: 200 pessoas morrem Programa D: Com 20% de probabilidade as 600 pessoas morrem e com 80% de probabilidade ninguém morre. Qual é preferível?

: permite salvar 400 pessoas Programa B (experimental): Permite salvar toda a gente com 80% de hipóteses mas há 20% de hipótese de que ninguém se salve. Qual é preferível?")

21 TOMADA DE DECISÃO 55 A maior parte das pessoas escolhe o programa A, mas a maior parte das pessoa também escolhe o programa D. Programas A e B são descritos em termos de ganhos (número de pessoas salvas), enquanto os programas C e D traduzem perdas (número de mortes). Desistir de um projecto que não está a correr bem implica a perda de todos os recursos já usados nesse projecto. Perdas passadas não podem influenciar decisões presentes ou futuras pois afectam todas as alternativas da mesma maneira. Princípio por de trás deste paradoxo é que a maior parte das pessoas são: Avessas ao quando lidam com ganhos Propensas ao risco quando lidam com perdas. Utilidade Perdas Ganhos

22 TOMADA DE DECISÃO 56 Certeza Paradoxo de Allais: Decisão 1 A Ganhar 1 milhão de euros com p = 1 B Ganhar 5 milhões de euros com p1 = 0.10 Ganhar 1 milhão de euros com p2 = 0.89 Ganhar 0 euros com 1 - p1 - p2 = 0.01 Qual a preferível? Decisão 2 C Ganhar 1 milhão de euros com p = 0.11 Ganhar 0 euros com 1 - p = 0.89 D Ganhar 5 milhões de euros com p = 0.10 Ganhar 0 euros com 1 - p = 0.90 Qual a preferível? Foram feitas várias experiências: 82% das pessoas preferiu A e 83% preferiu D. Viola o axioma da invariância: U(5)=1 e U(0)=0 U(A) > U(B) U(1) > 0.1 U(5) U(1) U(1) > 0.1/0.11=0.91 U(C) < U(D) 0.11 U(1) < 0.1 U(5) U(1) < 0.1/0.11=0.91

23 TOMADA DE DECISÃO 57 Determinação dos Factores de Ponderação Taxa de substituição. Determina-se o valor de um objectivo em termos de outro objectivo (normalmente todos são determinados em função do monetário). Esse valor (taxa) é obtido encontrando o valor máximo que estamos dispostos a pagar para aumentar uma unidade de benefício do atributo em causa (ou o mínimo a receber se esse aumento for indesejável) Usando a variação máxima. Lotarias. Cria-se uma alternativa hipotética com o pior valor para cada atributo Determina-se a valorização do incremento máximo associado a cada atributo, considerando a variação de um só atributo de cada vez. Também se podem usar lotarias para determinar os factores de ponderação. Neste caso usa-se o jogo de referência para determinar o equivalente probabilístico. Independência Independência em termos de preferência, Independência em termos de utilidade e Modelo Independência aditiva.

24 TOMADA DE DECISÃO 58 Valoração da Informação Informação adicional é importante e vantajosa dado lidarmos com problemas com incerteza. Se tivéssemos acesso ao futuro tomaríamos a decisão correcta sem quaisquer problemas. Como se pode valorar informação? Suponhamos que estamos perante um problema de decisão de investimentos. Neste existem dois tipos de investimento: fundo de acções (com rico baixo ou com risco elevado) e conta poupança. Fundo Risco Elevado Fundo Risco Baixo Conta Poupança Sobe Mantém Desce Sobe Mantém Desce -100

25 TOMADA DE DECISÃO 59 Admitindo que a probabilidade do mercado subir, manter-se ou descer é 50%, 30% e 20%, respectivamente. O valor esperado associado a cada um dos três investimentos: Fundo Acções Fundo Acções Conta Risco Elevado Risco Baixo Poupança Se a tomada e decisão for feita usando o critério do valor esperado, deve-se investir no fundo de acções de risco elevado. Contratar um especialista para obter informação adicional sobe a performance dos mercados. Se nos disser que o mercado vai subir então a decisão mantém-se Esta informação não tem valor (a decisão mantém-se). Se nos disser que o mercado vai descer ou manter-se então a melhor decisão a tomar é investir na conta poupança Esta informação recebida tem valor, pois conduz a uma alteração na decisão a tomar permitindo aumentar o valor esperado. Informação adicional pode não ter valor se a decisão a tomar não depender da mesma no limite valer tanto com a informação perfeita.

26 TOMADA DE DECISÃO 60 Informação Perfeita. Suponhamos que se podia contratar um especialista em análise de mercados e que este nos fornecia informação perfeita. Quanto estaríamos dispostos a pagar ao referido especialista? Sobe Fundo Risco Elevado Mantém Desce Conta Poupança Fundo Risco Baixo Sobe Mantém Desce Mercado Sobe Risco Elevado Risco Baixo Poupança Risco elevado Mercado Mantém Risco Baixo Poupança Risco Elevado Mercado Desce Risco Baixo Poupança

27 TOMADA DE DECISÃO 61 Se não tivermos informação perfeita a decisão é fundo de acções com risco elevado e o valor esperado é 480 euros. Na presença de informação perfeita o valor esperado é 1000 euros. No máximo estamos dispostos a pagar para obtermos informação perfeita = 420 euros. E[ IP ] = E[ Lucro com IP ] - E[ Lucro sem IP ] Informação Adicional. Raramente se tem acesso a informação perfeita, mas no entanto é possível obter informação adicional. Retomando o exemplo da decisão de investimento, é possível contratar um especialista na área. No entanto este está sujeito a erros. Suponhamos que nos estudos de mercado que ele tem realizado se verificou o seguinte Previsão Estado real do mercado Especialista Sobe Mantém Desce Sobe Mantém Desce

28 TOMADA DE DECISÃO 62 Sobe Fundo Risco Elevado Mantém Desce Conta Poupança Fundo Risco Baixo Sobe Mantém Desce Risco Elevado Risco Baixo Sobe Mantém Desce Sobe P. Subida Poupança Risco Elevado Mantém Desce Sobe Mantém P. Manutenção Risco Baixo Poupança Desce Sobe Mantém Desce P. Descida Risco Elevado Risco Baixo Poupança Sobe Mantém Desce Sobe Mantém Desce

29 TOMADA DE DECISÃO 63 Agora é necessário calcular as probabilidades revistas, ou seja as probabilidades condicionadas associadas aos estados finais dadas as previsões: P(E i P j ) = P(P j E i ) P(E i ) / P(P j ) P(P j E i ) avaliação feita às previsões fornecidas pelo especialista P(E i ) avaliação inicialmente feita ao mercado P(P i ) probabilidade de o especialista fazer a previsão P i P(P i ) = P(E 1 e P i ) + P(E 2 e P i ) P(E n e P i ) ou seja P(P i E 1 ) P(E 1 ) + P(P i E 2 ) P(E 2 ) P(P i E n ) P(E n ) Valoração da informação adicional E[ IA ] = E[ Lucro com IA ] - E[ Lucro sem IA ] Eficiência da informação adicional Eficiência = Acréscimo lucro IA / Acréscimo lucro IP 100%

30 TOMADA DE DECISÃO 64 Probabilidades condicionais (associadas à qualidade da informação) P 1 P 2 P 3 E P(P i E j ) = E E Probabilidades à priori (conhecidas): P(E 1 ), P(E 2 ) e P(E 3 ). Probabilidades conjuntas, obtidas multiplicando cada linha pela probabilidade de estado correspondente. P 1 P 2 P 3 E 1 0.5*0.80= *0.10= *0.10=0.050 P(E j,p i ) = E 2 0.3*0.15= *0.70= *0.15=0.045 E 3 0.2*0.20= *0.20= *0.60= As probabilidades de previsão P P ) = P( E, P ) (. j i i j Probabilidades à posteriori P ( E P ) = i j P( E i, P j ) P( P j ) P 1 P 2 P 3 E P(Ej,Pi) = E E

Departamento de Informática. Análise de Decisão. Métodos Quantitativos LEI 2006/2007. Susana Nascimento [email protected].

Departamento de Informática Análise de Decisão Métodos Quantitativos LEI 26/27 Susana Nascimento [email protected] Advertência Autores João Moura Pires ([email protected]) Susana Nascimento ([email protected])

Departamento de Informática Análise de Decisão Métodos Quantitativos LEI 26/27 Susana Nascimento [email protected] Advertência Autores João Moura Pires ([email protected]) Susana Nascimento ([email protected])

MINICURSO DE MATEMÁTICA FINANCEIRA NO DIA A DIA

PORCENTAGEM MINICURSO DE MATEMÁTICA FINANCEIRA NO DIA A DIA Quando é dito que 40% das pessoas entrevistadas votaram no candidato A, esta sendo afirmado que, em média, de cada pessoas, 40 votaram no candidato

PORCENTAGEM MINICURSO DE MATEMÁTICA FINANCEIRA NO DIA A DIA Quando é dito que 40% das pessoas entrevistadas votaram no candidato A, esta sendo afirmado que, em média, de cada pessoas, 40 votaram no candidato

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

FUNÇÃO DE 1º GRAU. = mx + n, sendo m e n números reais. Questão 01 Dadas as funções f de IR em IR, identifique com um X, aquelas que são do 1º grau.

FUNÇÃO DE 1º GRAU Veremos, a partir daqui algumas funções elementares, a primeira delas é a função de 1º grau, que estabelece uma relação de proporcionalidade. Podemos então, definir a função de 1º grau

FUNÇÃO DE 1º GRAU Veremos, a partir daqui algumas funções elementares, a primeira delas é a função de 1º grau, que estabelece uma relação de proporcionalidade. Podemos então, definir a função de 1º grau

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS. Nota justificativa

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

Capítulo 9: Análise de Projectos de Investimento. 9.1. A dimensão temporal e o cálculo financeiro

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Simulado ENEM: Matemática

Simulado ENEM: Matemática Questão 1 Cinco diretores de uma grande companhia, doutores Arnaldo, Bernardo, Cristiano, Denis e Eduardo, estão sentados em uma mesa redonda, em sentido horário, para uma reunião

Simulado ENEM: Matemática Questão 1 Cinco diretores de uma grande companhia, doutores Arnaldo, Bernardo, Cristiano, Denis e Eduardo, estão sentados em uma mesa redonda, em sentido horário, para uma reunião

Jogos vs. Problemas de Procura

Jogos Capítulo 6 Jogos vs. Problemas de Procura Adversário imprevisível" necessidade de tomar em consideração todas os movimentos que podem ser tomados pelo adversário Pontuação com sinais opostos O que

Jogos Capítulo 6 Jogos vs. Problemas de Procura Adversário imprevisível" necessidade de tomar em consideração todas os movimentos que podem ser tomados pelo adversário Pontuação com sinais opostos O que

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

1 Introdução. 2 Exemplo de aplicação

Os problemas da utilização de métodos de simulação de cargas térmicas e consumo energético na auditoria energética para verificação dos Requisitos Energéticos dos edifícios por Luís Roriz e Alexandre Gonçalves

Os problemas da utilização de métodos de simulação de cargas térmicas e consumo energético na auditoria energética para verificação dos Requisitos Energéticos dos edifícios por Luís Roriz e Alexandre Gonçalves

Paridades. Paridade do Poder de Compra

Paridades De poder de compra e de juros 1 Paridade do Poder de Compra a paridade do poder de compra (purchasing power parity ou PPP) reflete o custo de uma cesta de bens em dois países nas suas respectivas

Paridades De poder de compra e de juros 1 Paridade do Poder de Compra a paridade do poder de compra (purchasing power parity ou PPP) reflete o custo de uma cesta de bens em dois países nas suas respectivas

O mercado de bens CAPÍTULO 3. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

mat fin 2008/6/27 13:15 page 53 #50

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos anos. O que existe é um déficit atuarial.

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 05: ADMINISTRAÇÃO DO DISPONÍVEL VERSÃO TEXTUAL Numa situação ideal, em que uma empresa tem um controle total

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 05: ADMINISTRAÇÃO DO DISPONÍVEL VERSÃO TEXTUAL Numa situação ideal, em que uma empresa tem um controle total

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

OS LEILÕES COMO INSTRUMENTOS DE REGULAÇÃO ECONÓMICA * Novembro, 2004.

OS LEILÕES COMO INSTRUMENTOS DE REGULAÇÃO ECONÓMICA * POR: RUTE MARTINS SANTOS Novembro, 2004. Este documento está protegido pelo direito de autor nos termos da lei portuguesa, do direito comunitário e

OS LEILÕES COMO INSTRUMENTOS DE REGULAÇÃO ECONÓMICA * POR: RUTE MARTINS SANTOS Novembro, 2004. Este documento está protegido pelo direito de autor nos termos da lei portuguesa, do direito comunitário e

Dois eventos são disjuntos ou mutuamente exclusivos quando não tem elementos em comum. Isto é, A B = Φ

Probabilidade Vimos anteriormente como caracterizar uma massa de dados, como o objetivo de organizar e resumir informações. Agora, apresentamos a teoria matemática que dá base teórica para o desenvolvimento

Probabilidade Vimos anteriormente como caracterizar uma massa de dados, como o objetivo de organizar e resumir informações. Agora, apresentamos a teoria matemática que dá base teórica para o desenvolvimento

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

Sistemas de Apoio à Decisão

Sistemas de Apoio à Decisão Processo de tomada de decisões baseia-se em informação toma em consideração objectivos toma em consideração conhecimento sobre o domínio. Modelar o processo de tomada de decisões

Sistemas de Apoio à Decisão Processo de tomada de decisões baseia-se em informação toma em consideração objectivos toma em consideração conhecimento sobre o domínio. Modelar o processo de tomada de decisões

PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante([email protected]) Administrador de Empresas

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante([email protected]) Administrador de Empresas

Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Os telemóveis deverão ser desligados e guardados antes do início do teste.

Os telemóveis deverão ser desligados e guardados antes do início do teste.") LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

Organização interna da empresa

Organização interna da empresa IST, LEGI - Teoria Económica II Margarida Catalão Lopes 1 Duas questões neste capítulo: A) Em que circunstâncias as empresas preferirão englobar internamente as várias fases

Organização interna da empresa IST, LEGI - Teoria Económica II Margarida Catalão Lopes 1 Duas questões neste capítulo: A) Em que circunstâncias as empresas preferirão englobar internamente as várias fases

22.5.1. Data de Equivalência no Futuro... 22.5.2. Data de Equivalência no Passado... 2. 22.5. Equivalência de Capitais Desconto Comercial...

Aula 22 Juros Simples. Montante e juros. Descontos Simples. Equivalência Simples de Capital. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Descontos: Desconto racional simples e

Aula 22 Juros Simples. Montante e juros. Descontos Simples. Equivalência Simples de Capital. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Descontos: Desconto racional simples e

3 Métricas para Gerenciamento de Riscos em Empresas Não Financeiras

24 3 Métricas para Gerenciamento de Riscos em Empresas Não Financeiras Neste capítulo são apresentadas algumas métricas utilizadas em gerenciamento de riscos em companhias não financeiras, fazendo um resumo

24 3 Métricas para Gerenciamento de Riscos em Empresas Não Financeiras Neste capítulo são apresentadas algumas métricas utilizadas em gerenciamento de riscos em companhias não financeiras, fazendo um resumo

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Investimentos e Mercados Financeiros

MESTRADO EM CONTABILIDADE, FISCALIDADE E FINANÇAS EMPRESARIAIS 1º SEMESTRE 2007/2008 Investimentos e Mercados Financeiros Caderno de Exercícios nº3 Escolha da Carteira Óptima Raquel M. Gaspar 1 Teoria

MESTRADO EM CONTABILIDADE, FISCALIDADE E FINANÇAS EMPRESARIAIS 1º SEMESTRE 2007/2008 Investimentos e Mercados Financeiros Caderno de Exercícios nº3 Escolha da Carteira Óptima Raquel M. Gaspar 1 Teoria

JUROS SIMPLES. Onde: n é o número de períodos (number of periods) ou prazo em dias; i é o índice da taxa de juros (index) anual;

ou prazo em dias; i é o índice da taxa de juros (index) anual;") curso completo de CALCULADORA HP-12C - 3 JUROS SIMPLES Além dos registradores X (visor), Y, Z e W, discutidos no capítulo anterior, vimos também que a calculadora HP-12C apresenta os registradores financeiros,

curso completo de CALCULADORA HP-12C - 3 JUROS SIMPLES Além dos registradores X (visor), Y, Z e W, discutidos no capítulo anterior, vimos também que a calculadora HP-12C apresenta os registradores financeiros,

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações da análise tradicional e

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações da análise tradicional e

CAPÍTULO 9 RISCO E INCERTEZA

CAPÍTULO 9 9 RISCO E INCERTEZA 9.1 Conceito de Risco Um fator que pode complicar bastante a solução de um problema de pesquisa operacional é a incerteza. Grande parte das decisões são tomadas baseando-se

CAPÍTULO 9 9 RISCO E INCERTEZA 9.1 Conceito de Risco Um fator que pode complicar bastante a solução de um problema de pesquisa operacional é a incerteza. Grande parte das decisões são tomadas baseando-se

Capital = 100 Juros simples Juros compostos Nº de anos Montante simples Montante composto

Juros compostos Cada período, os juros são incorporados ao principal e passam, por sua vez, a render juros. Também conhecido como juros sobre juros. Vamos ilustrar a diferença entre os crescimentos de

Juros compostos Cada período, os juros são incorporados ao principal e passam, por sua vez, a render juros. Também conhecido como juros sobre juros. Vamos ilustrar a diferença entre os crescimentos de

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

O comportamento conjunto de duas variáveis quantitativas pode ser observado por meio de um gráfico, denominado diagrama de dispersão.

ESTATÍSTICA INDUTIVA 1. CORRELAÇÃO LINEAR 1.1 Diagrama de dispersão O comportamento conjunto de duas variáveis quantitativas pode ser observado por meio de um gráfico, denominado diagrama de dispersão.

ESTATÍSTICA INDUTIVA 1. CORRELAÇÃO LINEAR 1.1 Diagrama de dispersão O comportamento conjunto de duas variáveis quantitativas pode ser observado por meio de um gráfico, denominado diagrama de dispersão.

Eventos independentes

Eventos independentes Adaptado do artigo de Flávio Wagner Rodrigues Neste artigo são discutidos alguns aspectos ligados à noção de independência de dois eventos na Teoria das Probabilidades. Os objetivos

Eventos independentes Adaptado do artigo de Flávio Wagner Rodrigues Neste artigo são discutidos alguns aspectos ligados à noção de independência de dois eventos na Teoria das Probabilidades. Os objetivos

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Um jogo de preencher casas

Um jogo de preencher casas 12 de Janeiro de 2015 Resumo Objetivos principais da aula de hoje: resolver um jogo com a ajuda de problemas de divisibilidade. Descrevemos nestas notas um jogo que estudamos

Um jogo de preencher casas 12 de Janeiro de 2015 Resumo Objetivos principais da aula de hoje: resolver um jogo com a ajuda de problemas de divisibilidade. Descrevemos nestas notas um jogo que estudamos

Exercícios Teóricos Resolvidos

Universidade Federal de Minas Gerais Instituto de Ciências Exatas Departamento de Matemática Exercícios Teóricos Resolvidos O propósito deste texto é tentar mostrar aos alunos várias maneiras de raciocinar

Universidade Federal de Minas Gerais Instituto de Ciências Exatas Departamento de Matemática Exercícios Teóricos Resolvidos O propósito deste texto é tentar mostrar aos alunos várias maneiras de raciocinar

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

Processo de Bolonha. Regime de transição na FCTUC

Processo de Bolonha Regime de transição na FCTUC Aprovado na Comissão Coordenadora do Conselho Pedagógico a 20 de Setembro de 2006, na Comissão Coordenadora do Conselho Científico a 22 de Setembro de 2006,

Processo de Bolonha Regime de transição na FCTUC Aprovado na Comissão Coordenadora do Conselho Pedagógico a 20 de Setembro de 2006, na Comissão Coordenadora do Conselho Científico a 22 de Setembro de 2006,

Análise de Projectos ESAPL / IPVC. Estrutura e Processo de Elaboração do Cash-Flow

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

NCRF 19 Contratos de construção

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

a) Suponha que na amostra de 20 declarações foram encontrados 15 com dados incorrectos. Construa um

Suponha que na amostra de 20 declarações foram encontrados 15 com dados incorrectos. Construa um") Escola Superior de Tecnologia de Viseu Probabilidades e Estatística 2007/2008 Ficha nº 7 1. O director comercial de uma cadeia de lojas pretende comparar duas técnicas de vendas, A e B, para o mesmo produto.

Escola Superior de Tecnologia de Viseu Probabilidades e Estatística 2007/2008 Ficha nº 7 1. O director comercial de uma cadeia de lojas pretende comparar duas técnicas de vendas, A e B, para o mesmo produto.

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll! Qual a origem do conceito de duração?! Como calcular a duração?! Quais as limitações do cálculo da duração?! Como estimar a variação

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll! Qual a origem do conceito de duração?! Como calcular a duração?! Quais as limitações do cálculo da duração?! Como estimar a variação

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA O ciclo de fabrico característico abrange as seguintes fases: Compra de matérias e serviços Transformação das matérias-primas em produtos acabados Venda

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA O ciclo de fabrico característico abrange as seguintes fases: Compra de matérias e serviços Transformação das matérias-primas em produtos acabados Venda

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

Teoria da Decisão MÉTODOS QUANTITATIVOS DE GESTÃO

Teoria da Decisão MÉTODOS QUANTITATIVOS DE GESTÃO INTRODUÇÃO Todo problema de decisão envolve julgamento sobre um conjunto conhecido de alternativas; Informações Disponíveis (Dados) Conhecidos com certeza;

Teoria da Decisão MÉTODOS QUANTITATIVOS DE GESTÃO INTRODUÇÃO Todo problema de decisão envolve julgamento sobre um conjunto conhecido de alternativas; Informações Disponíveis (Dados) Conhecidos com certeza;

CFDs sobre acções CFDs sobre Índices. CFD s. Contracts for Difference

CFDs sobre acções CFDs sobre Índices CFD s Contracts for Difference Introdução Caracteristicas O que são? 1 Vantagens 1 Alavancagem Flexibilidade Outras vantagens 2 Exposição mínima Inexistência de Liquidação

CFDs sobre acções CFDs sobre Índices CFD s Contracts for Difference Introdução Caracteristicas O que são? 1 Vantagens 1 Alavancagem Flexibilidade Outras vantagens 2 Exposição mínima Inexistência de Liquidação

Análise de Conjuntura

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Resolução de sistemas lineares

Resolução de sistemas lineares J M Martínez A Friedlander 1 Alguns exemplos Comecemos mostrando alguns exemplos de sistemas lineares: 3x + 2y = 5 x 2y = 1 (1) 045x 1 2x 2 + 6x 3 x 4 = 10 x 2 x 5 = 0 (2)

Resolução de sistemas lineares J M Martínez A Friedlander 1 Alguns exemplos Comecemos mostrando alguns exemplos de sistemas lineares: 3x + 2y = 5 x 2y = 1 (1) 045x 1 2x 2 + 6x 3 x 4 = 10 x 2 x 5 = 0 (2)

Mercados financeiros CAPÍTULO 4. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

O uso do Crédito por consumidores que não possuem conta corrente Junho/2015

O uso do Crédito por consumidores que não possuem conta corrente Junho/2015 1. INTRODUÇÃO 84% dos consumidores que não possuem conta corrente fazem compras parceladas O fato de não possuir conta em banco

O uso do Crédito por consumidores que não possuem conta corrente Junho/2015 1. INTRODUÇÃO 84% dos consumidores que não possuem conta corrente fazem compras parceladas O fato de não possuir conta em banco

(ROA) 1) 20010 10% 2011 11%. A

1) 20010 10% 2011 11%. A") CURSO LISTA DE EXERC CÍCIOS 2012.2 UNIDADE II ADM SEMESTRE 2º BLOCOO DISCIPLINA Gestão Financeira NOTA TURMA ADM 5NB ESTUDANTES PROFESSOR (A) Dr. Wellington Ribeiro Justo DATA 01/12/2012 Responda com responsabilidade

CURSO LISTA DE EXERC CÍCIOS 2012.2 UNIDADE II ADM SEMESTRE 2º BLOCOO DISCIPLINA Gestão Financeira NOTA TURMA ADM 5NB ESTUDANTES PROFESSOR (A) Dr. Wellington Ribeiro Justo DATA 01/12/2012 Responda com responsabilidade

CURSO de CIÊNCIAS ECONÔMICAS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

GUIA PRÁTICO SUBSÍDIO DE DESEMPREGO PARCIAL

GUIA PRÁTICO SUBSÍDIO DE DESEMPREGO PARCIAL INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/14 FICHA TÉCNICA TÍTULO Guia Prático Subsídio de Desemprego Parcial (6002 v4.02_2)

GUIA PRÁTICO SUBSÍDIO DE DESEMPREGO PARCIAL INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/14 FICHA TÉCNICA TÍTULO Guia Prático Subsídio de Desemprego Parcial (6002 v4.02_2)

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las PFC Valorização PSI 20 Entidade Emitente:

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las PFC Valorização PSI 20 Entidade Emitente:

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

FUNÇÕES E INEQUAÇÕES

UNIVERSIDADE FEDERAL DO PARANÁ PROGRAMA INSTITUCIONAL DE BOLSAS DE INICIAÇÃO À DOCÊNCIA ANDRÉIA SCHMIDT GEHHANNY ASSIS JAQUELINI ROCHA SIMÃO LARISSA VANESSA DOMINGUES FUNÇÕES E INEQUAÇÕES CURITIBA 2012

UNIVERSIDADE FEDERAL DO PARANÁ PROGRAMA INSTITUCIONAL DE BOLSAS DE INICIAÇÃO À DOCÊNCIA ANDRÉIA SCHMIDT GEHHANNY ASSIS JAQUELINI ROCHA SIMÃO LARISSA VANESSA DOMINGUES FUNÇÕES E INEQUAÇÕES CURITIBA 2012

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES](/thumbs/29/13528263.jpg "[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES") [ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

Aula 4 Conceitos Básicos de Estatística. Aula 4 Conceitos básicos de estatística

Aula 4 Conceitos Básicos de Estatística Aula 4 Conceitos básicos de estatística A Estatística é a ciência de aprendizagem a partir de dados. Trata-se de uma disciplina estratégica, que coleta, analisa

Aula 4 Conceitos Básicos de Estatística Aula 4 Conceitos básicos de estatística A Estatística é a ciência de aprendizagem a partir de dados. Trata-se de uma disciplina estratégica, que coleta, analisa

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CONCEITOS PRINCÍPIOS CONSIDERAÇÕES. Economia da Engenharia

INTRODUÇÃO CONCEITOS PRINCÍPIOS CONSIDERAÇÕES A Eng. Econômica objetiva a análise econômica de decisão sobre investimentos, considerando o custo do capital empregado. ETAPAS DA ANÁLISE: 1) Análise técnica

INTRODUÇÃO CONCEITOS PRINCÍPIOS CONSIDERAÇÕES A Eng. Econômica objetiva a análise econômica de decisão sobre investimentos, considerando o custo do capital empregado. ETAPAS DA ANÁLISE: 1) Análise técnica

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

Métodos Quantitativos Prof. Ms. Osmar Pastore e Prof. Ms. Francisco Merlo. Funções Exponenciais e Logarítmicas Progressões Matemáticas

Métodos Quantitativos Prof. Ms. Osmar Pastore e Prof. Ms. Francisco Merlo Funções Exponenciais e Logarítmicas Progressões Matemáticas Funções Exponenciais e Logarítmicas. Progressões Matemáticas Objetivos

Métodos Quantitativos Prof. Ms. Osmar Pastore e Prof. Ms. Francisco Merlo Funções Exponenciais e Logarítmicas Progressões Matemáticas Funções Exponenciais e Logarítmicas. Progressões Matemáticas Objetivos

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

Capítulo 3 Modelos Estatísticos

Capítulo 3 Modelos Estatísticos Slide 1 Resenha Variáveis Aleatórias Distribuição Binomial Distribuição de Poisson Distribuição Normal Distribuição t de Student Distribuição Qui-quadrado Resenha Slide

Capítulo 3 Modelos Estatísticos Slide 1 Resenha Variáveis Aleatórias Distribuição Binomial Distribuição de Poisson Distribuição Normal Distribuição t de Student Distribuição Qui-quadrado Resenha Slide

Entenda a tributação dos fundos de previdência privada O Pequeno Investidor 04/11/2013

Entenda a tributação dos fundos de previdência privada O Pequeno Investidor 04/11/2013 Antes de decidir aplicar seu dinheiro em fundos de previdência privada, é preciso entender que é uma aplicação que

Entenda a tributação dos fundos de previdência privada O Pequeno Investidor 04/11/2013 Antes de decidir aplicar seu dinheiro em fundos de previdência privada, é preciso entender que é uma aplicação que

3 Matemática financeira e atuarial

3 Matemática financeira e atuarial A teoria dos juros compostos em conjunto com a teoria da probabilidade associada à questão da sobrevivência e morte de um indivíduo são os fundamentos do presente trabalho.

3 Matemática financeira e atuarial A teoria dos juros compostos em conjunto com a teoria da probabilidade associada à questão da sobrevivência e morte de um indivíduo são os fundamentos do presente trabalho.

REGULAMENTO DE BOLSAS DE ESTUDO EM PORTUGAL PARA O ENSINO SUPERIOR DESTINADAS A ESTUDANTES AFRICANOS DE LÍNGUA PORTUGUESA CAPÍTULO I

REGULAMENTO DE BOLSAS DE ESTUDO EM PORTUGAL PARA O ENSINO SUPERIOR DESTINADAS A ESTUDANTES AFRICANOS DE LÍNGUA PORTUGUESA CAPÍTULO I DISPOSIÇÕES GERAIS Artº. 1º. 1. A Fundação Calouste Gulbenkian, através

REGULAMENTO DE BOLSAS DE ESTUDO EM PORTUGAL PARA O ENSINO SUPERIOR DESTINADAS A ESTUDANTES AFRICANOS DE LÍNGUA PORTUGUESA CAPÍTULO I DISPOSIÇÕES GERAIS Artº. 1º. 1. A Fundação Calouste Gulbenkian, através

MATEMÁTICA FINANCEIRA PROF. DANIEL DE SOUZA INTRODUÇÃO:

1 MATEMÁTICA FINANCEIRA PROF. DANIEL DE SOUZA INTRODUÇÃO: O PRINCIPAL CONCEITO QUE ORIENTARÁ TODO O NOSSO RACIOCÍNIO AO LONGO DESTE CURSO É O CONCEITO DO VALOR DO DINHEIRO NO TEMPO. EMPRÉSTIMOS OU INVESTIMENTOS

1 MATEMÁTICA FINANCEIRA PROF. DANIEL DE SOUZA INTRODUÇÃO: O PRINCIPAL CONCEITO QUE ORIENTARÁ TODO O NOSSO RACIOCÍNIO AO LONGO DESTE CURSO É O CONCEITO DO VALOR DO DINHEIRO NO TEMPO. EMPRÉSTIMOS OU INVESTIMENTOS

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Unidade II - Sistemas de Equações Lineares

Unidade II - Sistemas de Equações Lineares 1- Situando a Temática Discutiremos agora um dos mais importantes temas da matemática: Sistemas de Equações Lineares Trata-se de um tema que tem aplicações dentro

Unidade II - Sistemas de Equações Lineares 1- Situando a Temática Discutiremos agora um dos mais importantes temas da matemática: Sistemas de Equações Lineares Trata-se de um tema que tem aplicações dentro

AV1 - MA 12-2012. (b) Se o comprador preferir efetuar o pagamento à vista, qual deverá ser o valor desse pagamento único? 1 1, 02 1 1 0, 788 1 0, 980

Se o comprador preferir efetuar o pagamento à vista, qual deverá ser o valor desse pagamento único? 1 1, 02 1 1 0, 788 1 0, 980") Questão 1. Uma venda imobiliária envolve o pagamento de 12 prestações mensais iguais a R$ 10.000,00, a primeira no ato da venda, acrescidas de uma parcela final de R$ 100.000,00, 12 meses após a venda.

Questão 1. Uma venda imobiliária envolve o pagamento de 12 prestações mensais iguais a R$ 10.000,00, a primeira no ato da venda, acrescidas de uma parcela final de R$ 100.000,00, 12 meses após a venda.

CARTILHA. Previdência. Complementar NOVA TRIBUTAÇÃO. www.sulamericaonline.com.br

CARTILHA Previdência Complementar NOVA TRIBUTAÇÃO www.sulamericaonline.com.br Índice 1. Os Planos de Previdência Complementar e o Novo Regime Tributário 4 2. Tratamento Tributário Básico 5 3. Características

CARTILHA Previdência Complementar NOVA TRIBUTAÇÃO www.sulamericaonline.com.br Índice 1. Os Planos de Previdência Complementar e o Novo Regime Tributário 4 2. Tratamento Tributário Básico 5 3. Características

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER

: ATINGIR META E SOLVER") UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

ANEXO A à. Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO. relativo ao Sistema europeu de contas nacionais e regionais na União Europeia

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

TÉCNICAS DE AVALIAÇÃO ECONÔMICA. comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

ipea políticas sociais acompanhamento e análise 7 ago. 2003 117 GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo*

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

Aula 4 Estatística Conceitos básicos

Aula 4 Estatística Conceitos básicos Plano de Aula Amostra e universo Média Variância / desvio-padrão / erro-padrão Intervalo de confiança Teste de hipótese Amostra e Universo A estatística nos ajuda a

Aula 4 Estatística Conceitos básicos Plano de Aula Amostra e universo Média Variância / desvio-padrão / erro-padrão Intervalo de confiança Teste de hipótese Amostra e Universo A estatística nos ajuda a

Economia II. A Procura Agregada de Bens e Serviços e a Função IS. Francisco Camões / Sofia Vale / Vivaldo Mendes. Setembro 2007

Economia II A Procura Agregada de Bens e Serviços e a Função IS Francisco Camões / Sofia Vale / Vivaldo Mendes Setembro 2007 1 A Procura Agregada de Bens e Serviços e a Função IS Equações de Comportamento

Economia II A Procura Agregada de Bens e Serviços e a Função IS Francisco Camões / Sofia Vale / Vivaldo Mendes Setembro 2007 1 A Procura Agregada de Bens e Serviços e a Função IS Equações de Comportamento

Solução. a) Qual deve ser o preço de venda de cada versão, de modo que a quantidade de livros vendida seja a maior possível?

Qual deve ser o preço de venda de cada versão, de modo que a quantidade de livros vendida seja a maior possível?") 1 A Editora Progresso decidiu promover o lançamento do livro Descobrindo o Pantanal em uma Feira Internacional de Livros, em 01. Uma pesquisa feita pelo departamento de Marketing estimou a quantidade de

1 A Editora Progresso decidiu promover o lançamento do livro Descobrindo o Pantanal em uma Feira Internacional de Livros, em 01. Uma pesquisa feita pelo departamento de Marketing estimou a quantidade de

PROJETO DE REGULAMENTO N.º ---/SRIJ/2015 REGRAS DO JOGO BLACKJACK/21

PROJETO DE REGULAMENTO N.º ---/SRIJ/2015 REGRAS DO JOGO BLACKJACK/21 O Regime Jurídico dos Jogos e Apostas Online (RJO), aprovado pelo Decreto-Lei n.º 66/2015, de 28 de abril, determina, no n.º 3 do seu

PROJETO DE REGULAMENTO N.º ---/SRIJ/2015 REGRAS DO JOGO BLACKJACK/21 O Regime Jurídico dos Jogos e Apostas Online (RJO), aprovado pelo Decreto-Lei n.º 66/2015, de 28 de abril, determina, no n.º 3 do seu

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

PERGUNTAS E RESPOSTAS

MOMENTO ECONÔMICO Os investimentos dos Fundos de Pensão, e o PRhosper não é diferente, têm por objetivo a formação de capital para uso previdenciário, portanto, de longo prazo. Exatamente por essa razão,

MOMENTO ECONÔMICO Os investimentos dos Fundos de Pensão, e o PRhosper não é diferente, têm por objetivo a formação de capital para uso previdenciário, portanto, de longo prazo. Exatamente por essa razão,

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Bundling: Examinations of Experimental Data

Bundling: Examinations of Experimental Data Isabel C. Moura Seminários DSI 11 de Novembro de 24 Escola de Engenharia Universidade do Minho Alguns Exemplos de Bundling Microsoft Office; Microsoft Windows

Bundling: Examinations of Experimental Data Isabel C. Moura Seminários DSI 11 de Novembro de 24 Escola de Engenharia Universidade do Minho Alguns Exemplos de Bundling Microsoft Office; Microsoft Windows

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra