Análise Financeira dos Resultados da Farmácia. Garantindo rentabilidade diante de um mercado altamente competitivo

|

|

|

- Melissa Barbosa

- 5 Há anos

- Visualizações:

Transcrição

1 Análise Financeira dos Resultados da Farmácia Garantindo rentabilidade diante de um mercado altamente competitivo

2

3

4

5

6

7 a viagem...

8 O que isso tem haver com a nossa farmácia?

9 Grande preocupação em apenas vender

10 Parte significativa das drogarias focam em aumento de vendas para obter lucro. Aí pergunto: Qual o caminho? Aumentar vendas para obter lucro ou adequar o tamanho das despesas a atual realidade de vendas para obter lucro?

11 Pesquisa Instituto Bulla com 287 drogarias entre e revela:

12 78,4% das drogarias que buscam consultoria, não necessariamente apresentam vendas ruins Relação entre Vendas x Consultorias 78,4% 21,6% 1 2

13 67,2% das drogarias analisadas que obtiveram aumento de vendas se depararam Com aumento das dívidas contraídas. Relação entre Vendas x Consultorias 67,2% 22,8% 1 2

14 Levantamento com 287 drogarias mostra: 89,2% mensuram o lucro final com margem 89,2% de erro superior a 20% Fonte: Instituto Bulla 1 2

15 Levantamento com 287 drogarias mostra: 93,2% não sabem dizer com exatidão o seu 93,2% lucro bruto sobre a venda líquida Fonte: Instituto Bulla 1 2

16 90,00 ETICOS SIMILARES (BONIF.) GENERICOS PERFUMARIAS 85,71 MANIPULADOS 80,00 MARGENS DE LUCRO POR GRUPO 70,00 60,00 50,00 40,00 42,62 42,62 Medicamentos de Prescrição (Eticos) e Populares Especiais Medicamentos Similares Medicamentos Genericos Perfumarias e Correlatos Manipulados e Homeopaticos 30,00 26,29 25,92 20,00 10,00 0,00 GRUPOS DE PRODUTOS

17 PARA EXEMPLIFICAR: CALCULO DE UMA FARMÁCIA QUE TEM O PERFIL DE VENDA DE GRUPOS DA SEGUINTE FORMA: MEDIAS E TOTAIS: 44,63 100, , ,00 32,75 Grupos de Produtos MARGENS LUCRO CALCULOS DO EXEMPLO (%) PERCENTUAL (%) VENDIDO Valores Vendidos (R$) MARGEM LUCRO BRUTO (R$) MARGEM LUCRO BRUTO (%) Medicamentos de Prescrição (Eticos) e Populares Especiais 26,29 40, , ,00 26,29 Medicamentos Similares 42,62 15, , ,00 42,62 Medicamentos Genericos 42,62 25, , ,00 42,62 Perfumarias e Correlatos 25,92 20, , ,00 25,92 Manipulados e Homeopaticos 85,71 0,00 R$ 0,00 R$ 0,00 0,00

18 Por que isso acontece?

19 Fatores críticos que mascaram o lucro final da drogaria

20 Perdas com produtos vencidos e diferença entre o estoque físico e virtual

21 O prédio é próprio e o gestor não computa despesa com aluguel em seus demonstrativos de resultados.

22 Ausência do lastro de RH ao longo dos 12 meses do ano. Não prevê o passivo trabalhista.

23 Apesar de adotar crediário com risco de inadimplência, farmácias não preveem em seus demonstrativos atrasos e inadimplência.

24 Marketing e Merchandising Inexistência de um plano de marketing nos demonstrativos.

25 Reposição de PBM`s: Erros no acompanhamento dos valores de reposição.

26 Problemas críticos com softwares: O enigma da Farmácia Entrada de produtos Cálculo do preço de custo e consequente erro nos preços de venda

27 C.M.V. (Custo da Mercadoria Vendida)... Um capítulo a parte

28 C.M.V. (Custo da Mercadoria Vendida)... 86,4% das drogarias em questão mensuram valor errado do CMV POR QUE?

29 PONTO 1(por que mensuram valor errado do CMV?) Alimentação inapropriada do software ou falhas decorrentes de cálculos e bancos de dados corrompidos

30 PONTO 2 (por que mensuram valor errado do CMV?) Os descontos obtidos dos fornecedores não são lançados integralmente no software

31 PONTO 3 (por que mensuram valor errado do CMV?) As bonificações obtidas não são tratadas adequadamente no software

32 PONTO 4 (por que mensuram valor errado do CMV?) Reposições de PBMs não são adequadamente computadas

33 Apesar de todos estes erros, vejam quais tem sido as principais preocupações dos empresários de Farmácia

34

35 DÍVIDAS DESPESAS ALTAS INDISCIPLINA FINANCEIRA PRECIFICAÇÃO ERRADA AUSÊNCIA DE MÉTODO

36 Qual o caminho? Qual é o mapa da mina?

37 Achismo? Convicção

38 Você sabe de fato qual o lucro bruto necessário para bancar as despesas da sua farmácia e deixar o lucro final que você precisa?

39 Como precificar corretamente os Produtos sem saber qual o lucro final será obtido?

40 Adotar métricas de desempenho financeiro

41 É preciso MÉTODO para alcançar os resultados

42 Gestão com excelência Conhecer os resultados/definir a estratégia de precificação Atendimento Diferenciado Serviços Farmacêuticos Diferenciados SUCESSO

43

44 Como precificar? Como agregar valor ao que vendemos?

45

46 Lucro da farmácia

47

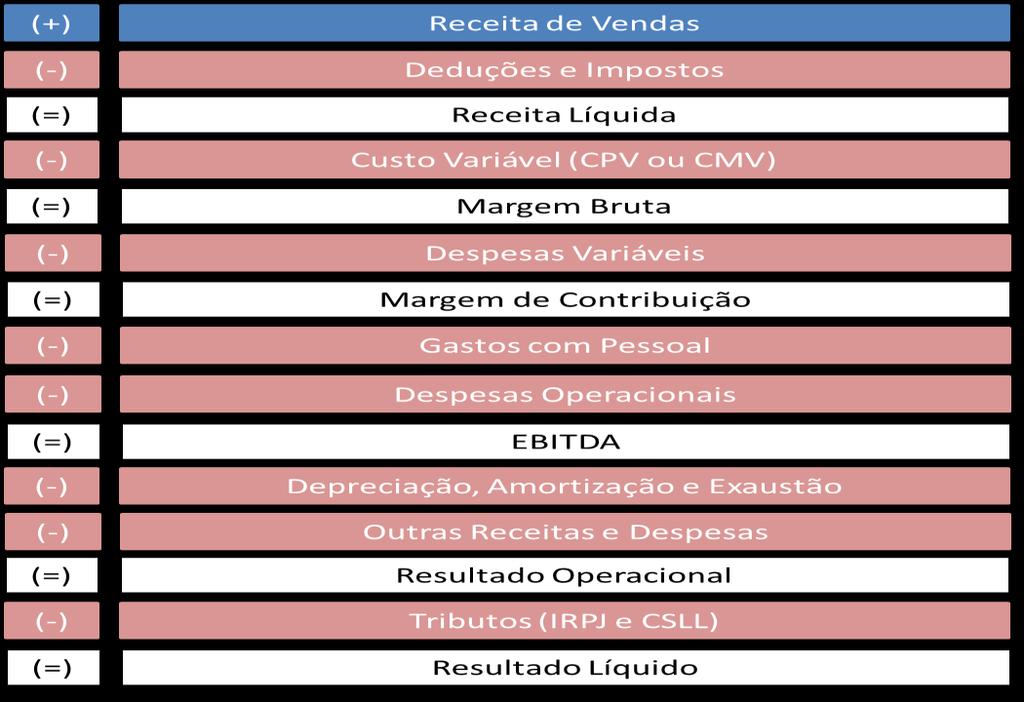

48

49

50

51

52

53

54

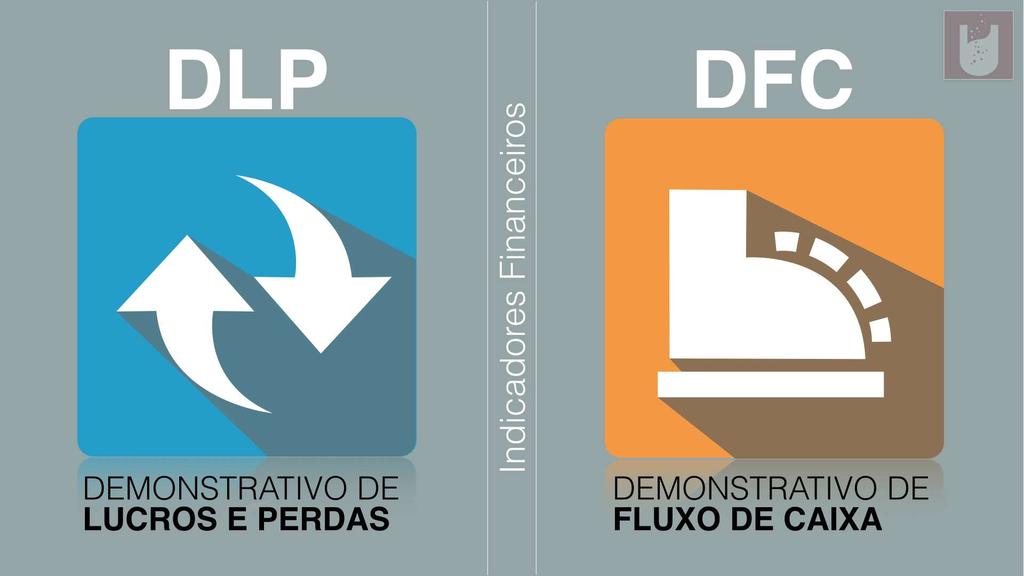

55 RECEITA BRUTA DE VENDAS E SERVIÇOS Impostos e devoluções sobre vendas e serviços RECEITA LÍQUIDA DE VENDAS E SERVIÇOS Custo das mercadorias vendidas LUCRO BRUTO Despesas com vendas Gerais e administrativas Outras despesas operacionais, líquidas DESPESAS OPERACIONAIS EBITDA Depreciação e Amortização LUCRO OPERACIONAL ANTES DO RESULTADO FINANCEIRO Despesas financeiras Receitas financeiras DESPESAS / RECEITAS FINANCEIRAS LUCRO ANTES DO IR E DA CONTRIBUIÇÃO SOCIAL Imposto de renda e contribuição social LUCRO LÍQUIDO DO EXERCÍCIO

56

57

58

59 Descrição das Operações Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,62 100,00 Descontos concedidos na Venda (R$) ,22 19,62 Vendas Líquidas (R$) ,40 80,38 Custo da Mercadoria Vendida-CMV-(R$) ,02 46,22 Lucro Bruto (R$) ,38 34,16 Despesas Operacionais Variáveis (R$) ,46 10,44 Margem de Contribuição (R$) ,92 23,72 Despesas Operacionais Fixas (R$) ,29 12,79 Lucro Operacional (R$) ,63 10,93 Receitas Não Operacionais (R$) 1.545,50 0,81 Despesas Não Operacionais (R$) 3.384,67 1,78 Lucro Líquido-Lucro Líq Final Ajustado (R$) ,46 9,97

")

Custo")

-(%)")

Lucro")

60 12,79% 10,44% 10,93% 19,62% Valores DLP - Média Anual sobre a Venda Bruta (%) Descontos concedidos na Venda (%) Custo da Mercadoria Vendida (CMV)-(%) Despesas Operacionais Varíaveis (%) Despesas Operacionais Fixas (%) Lucro Operacional (%) 46,22%

61

62 Descrição das Operações: Valores mês (R$) % da Receita Líquida Receita Líquida Financeira Operacional (R$) ,08 75,14 Fornecedores pagos efetivamente no mês (R$) ,08 51,98 Lucro Bruto (R$) ,00 23,15 Despesas Variáveis pagas no mês (R$) ,46 10,44 Margem de Contribuição (R$) ,54 12,71 Despesas Fixas pagas no mês (R$) ,29 12,79 Resultado do Fluxo de Caixa Operacional (R$) -140,75-0,07 Receita NÃO Operacionais (R$) 1.545,50 0,81 Despesa NÃO Operacionais (R$) 3.384,67 1,78 Resultado do Fluxo de Caixa Ajustado (R$) ,92-1,04

63 Descrição das Operações: Valores do DLP (R$) Valores do DFC (R$) Vendas Brutas (R$) , Descontos concedidos na Venda (R$) , Vendas Líquidas (R$) , ,08 Custo da Mercadoria Vendida (CMV)-(R$) , ,08 Lucro Bruto (R$) , ,00 Despesas Operacionais Variáveis (R$) , ,46 Margem de Contribuição (R$) , ,54 Despesas Operacionais Fixas (R$) , ,29 Lucro Operacional (R$) ,63-140,75 Receitas Não Operacionais (R$) 1.545, ,50 Despesas Não Operacionais (R$) 3.384, ,67 Lucro Líquido (Lucro Líq. Final Ajustado)-(R$) , ,92

64

65 DLP

66 DLP

67

68 DLP

69

70 DLP

71 Casos Reais

72 Antes

73 Descrição das Operações Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,16 100,00 Descontos concedidos na Venda (R$) ,13 34,95 Vendas Líquidas (R$) ,03 65,05 Custo da Mercadoria Vendida (CMV)-(R$) ,44 49,30 Lucro Bruto (R$) ,59 15,75 Despesas Operacionais Variáveis (R$) ,56 6,35 Margem de Contribuição (R$) ,02 9,40 Despesas Operacionais Fixas (R$) ,92 10,04 Lucro Operacional (R$) ,90-0,63 Receitas Não Operacionais (R$) 8.995,88 1,08 Despesas Não Operacionais (R$) ,00 1,71 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,02-1,26

74 Depois

75 Descrição das Operações Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,77 100,00 Descontos concedidos na Venda (R$) ,56 30,37 Vendas Líquidas (R$) ,21 69,63 Custo da Mercadoria Vendida (CMV)-(R$) ,93 45,38 Lucro Bruto (R$) ,28 24,25 Despesas Operacionais Variáveis (R$) ,82 7,99 Margem de Contribuição (R$) ,46 16,26 Despesas Operacionais Fixas (R$) ,26 9,48 Lucro Operacional (R$) ,20 6,78 Receitas Não Operacionais (R$) 8.995,88 0,70 Despesas Não Operacionais (R$) ,00 1,10 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,08 6,37

76 DLP E DFC: DE UM MODELO DE DROGARIA DE PERFIL POPULAR

77 Descrição das Operações Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,25 30,50 Vendas Líquidas (R$) ,75 69,50 Custo da Mercadoria Vendida-CMV-(R$) ,99 32,46 Lucro Bruto (R$) ,76 37,04 Despesas Operacionais Variáveis (R$) ,14 11,56 Margem de Contribuição (R$) ,62 25,48 Despesas Operacionais Fixas (R$) ,78 8,12 Lucro Operacional (R$) ,84 17,36 Receitas Não Operacionais (R$) 3.241,77 2,58 Despesas Não Operacionais (R$) 4.066,73 3,23 Lucro Líquido-Lucro Líq Final Ajustado (R$) ,88 16,71

78 ANTES

79 Descrição das Operações: Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,15 17,67 Vendas Líquidas (R$) ,85 82,33 Custo da Mercadoria Vendida (CMV)-(R$) ,00 58,27 Lucro Bruto (R$) ,85 24,06 Despesas Operacionais Variáveis (R$) ,00 12,62 Margem de Contribuição (R$) ,85 11,45 Despesas Operacionais Fixas (R$) ,00 18,12 Lucro Operacional (R$) ,15-6,67 Receitas Não Operacionais (R$) 367,45 0,23 Despesas Não Operacionais (R$) 832,70 0,53 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,40-6,96

80 DEPOIS

81 Descrição das Operações: Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,31 100,00 Descontos concedidos na Venda (R$) ,31 28,43 Vendas Líquidas (R$) ,00 71,57 Custo da Mercadoria Vendida (CMV)-(R$) ,08 42,40 Lucro Bruto (R$) ,92 29,16 Despesas Operacionais Variáveis (R$) ,00 10,34 Margem de Contribuição (R$) ,92 18,82 Despesas Operacionais Fixas (R$) ,78 11,63 Lucro Operacional (R$) ,14 7,19 Receitas Não Operacionais (R$) 8.995,88 1,51 Despesas Não Operacionais (R$) ,00 2,39 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,02 6,31

82

83 Ticket Médio Ponto de Equilíbrio Financeiro Caixa Mínimo Necessário ou Capital de Giro Rotação de Contas a Receber Rotação do Estoque Posicionamento Relativo Custo Médio Por Funcionário Produtividade Por Funcionário Rentabilidade por Funcionário Venda por Metro Quadrado

84 É preciso: Manter as Despesas em um nível aceitável; Reduzir o C.M.V.; Ajustar corretamente os Descontos concedidos para os Clientes repassando a PERCEPÇÃO DE BARATEIRO (e fazendo aumentar a venda).

85 Lembrando do DDC: Quanto as Despesas estão pesando sobre a Venda Bruta? Despesas:? Lucro Final:??? Descontos Venda:? Custo Mercadoria:?

86 Quadro de Despesas Representatividade sobre a venda bruta (%) Despesas operacionais variáveis (%)Venda Comissões (Funcionários, etc): 2,20 Impostos Totais 10,04 Outras Despesas 0,87 TOTAL DESPESAS OP. VARIÁVEIS 13,11 DESPESAS OPERACIONAIS FIXAS (%) Venda Agua 0,08 Aluguel 4,26 Benefícios a Funcionários 0,68 Doações e Perdas 0,45 Encargos Sociais 0,75 Energia 0,39 Folha Pagto/Sal.Fixos 8,30 Informática/Assist Terc. 0,23 Lastro Inadimplentes 1,00 Manutenções Diversas 0,80 Marketing/Merchandising 0,95 Material Limpeza e Hig. e Aliment. 0,04 Mensalidades Diversas 1,03 Pagamento Plano Saúde 0,55 Papelaria/Gráfica 0,02 Pró-Labore Sócios 3,01 Quebra de Caixa 0,21 Serviço de Cobrança 0,50 Serviço Entrega em Dom. 2,50 Serviços de Terceiros 1,26 Taxas Bancárias 0,64 Telefones/Internet 0,79 Viagens/Correios/Fretes 0,08 TOTAL DESPESAS OPERACIONAIS FIXAS 30,12 Lastro Rh 1,60 TOTAL DESPESAS VARIÁREIS + FIXAS 43,23

87

88 DESPESAS NÃO OPERACIONAIS Acionistas/Investidores Anuidades Diversas (CRF; Sindicatos; etc) Benfeitorias/Investimentos Clientes Inadimplentes (Extra Lastro Inadimplentes) Comissões Extras (Metas Atingidas) Despesas Extras Diversas Despesas Financeiras Extras Doações/Perdas (Extras) Financiamentos/Empréstimos (Pagto) Fornecedores Extras (Estocagem) Indenizações Trabalhistas (Extras Lastro Rh) Marketing e Merchandising (Extras) Multas Fiscais Seguro Empresarial RECEITAS FINANCEIRAS NÃO OPERACIONAIS Dividendos Empréstimo vindo de Acionista (Empréstimo Mútuo Societário) Financiamentos/Empréstimos (Captação Dinheiro) Investimento Acionista Juros s/ duplicatas Multas Cobradas Clientes Receitas Correspondente Bancário Rendimentos Aplicações Venda Recarga Celular (Chip)

89 Referências sobre parâmetros de algumas despesas Drogaria Convencional

90 Exemplo de DESPESAS e seus Pesos (%) Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Despesas variáveis Folha Pagto/Sal.Fixos Comissões sobre a venda Esperado aproximadamente de até 25% sobre a Venda Bruta. Até 12% da venda líquida Atenção quando ultrapassar os 6 a 8% sobre a Venda bruta 2 a 4% da venda líquida Aluguel Esperado até 2 a 3% sobre a Venda Bruta.

91 Referências sobre parâmetros de algumas despesas Drogaria Popular Mista

92 Exemplo de DESPESAS e seus Pesos (%) Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Esperado aproximadamente de até 16 a 20% sobre a Venda Bruta. Folha Pagto/Sal.Fixos Atenção quando ultrapassar os 6 a 8% sobre a Venda bruta Aluguel Esperado até 2 a 3% sobre a Venda Bruta.

93 Refências sobre parâmetros de algumas despesas Drogaria Popular Pura

94 Exemplo de DESPESAS e seus Pesos (%) Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Comissões sobre a venda Folha Pagto/Sal.Fixos Despesas Variáveis Esperado aproximadamente de até 16 a 20% sobre a Venda Bruta. 2 a 4% da venda líquida Atenção quando ultrapassar os 6 a 8% sobre a Venda bruta Até 12% da venda líquida Aluguel Esperado até 2 a 3% sobre a Venda Bruta.

95 Refências sobre parâmetros de algumas despesas Farmácia com Manipulação

Folha Pagto/Sal.")

96 Exemplo de DESPESAS e seus Pesos (%) Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Folha Pagto/Sal.Fixos Aluguel Esperado aproximadamente de até 45 a 60% sobre a Venda Bruta. Atenção quando ultrapassar os 12 a 18% sobre a Venda bruta Esperado até 5% sobre a Venda Bruta.

97 IMPOSTOS

98 , , ,00 19, ,00 13,50 10,00 28,27 6,13 42,10 33,50 Receita Bruta em 12 meses (em R$) de: TABELA DO SIMPLES NACIONAL 2018 COMPLETA COM PARTICIPAÇÃO DE CADA TIPO DE IMPOSTO: Receita Bruta em 12 meses (em R$) até: Média Máxima de Venda Mensal Alíquota Dedução IRPJ CSLL Cofins PIS/ Pasep CPP ICMS 0, , ,00 4,00 0,00 5,50 3,50 12,74 2,76 41,50 3, , , ,00 7, ,00 5,50 3,50 12,74 2,76 41,50 3, , , ,00 9, ,00 5,50 3,50 12,74 2,76 42,00 33, , , ,00 10, ,00 5,50 3,50 12,74 2,76 42,00 33, , , ,00 14, ,00 5,50 3,50 12,74 2,76 42,00 33,50

99 Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$) Alíquota Normal Valor descontado na Alíquota Normal (Projeção incidência de 90% isentos de Pis/Cofins e ICMS por ST no total (%) Valor da Nova Alíquota Ajustada SEM PIS/COFINS e ICMS (%) Até , ,00 4,00% 1,25% 2,75% De ,01 a , ,00 5,47% 2,63% 2,84% De ,01 a , ,00 6,84% 3,39% 3,45% De ,01 a , ,00 7,54% 3,72% 3,82% De ,01 a , ,00 7,60% 3,75% 3,85% De ,01 a , ,00 8,28% 4,10% 4,18% De ,01 a , ,00 8,36% 4,14% 4,22% De ,01 a , ,00 8,45% 4,18% 4,28% De ,01 a , ,00 9,03% 4,47% 4,57% De ,01 a , ,00 9,12% 4,50% 4,62% De ,01 a , ,00 9,95% 4,92% 5,03% De ,01 a , ,00 10,04% 4,96% 5,08% De ,01 a , ,00 10,13% 5,01% 5,12% De ,01 a , ,00 10,23% 5,06% 5,17% De ,01 a , ,00 10,32% 5,10% 5,22% De ,01 a , ,00 11,23% 5,56% 5,67% De ,01 a , ,00 11,32% 5,60% 5,72% De ,01 a , ,00 11,42% 5,64% 5,78% De ,01 a , ,00 11,51% 5,69% 5,82% De ,01 a , ,00 11,61% 5,73% 5,88%

100 Lembrando do DDC: Como manter o C.M.V. em um bom Nível? Lucro Final:??? Descontos Venda:? Despesas:? Custo Mercadoria:?

101 COMO DIMINUIR O C.M.V. DA FARMÁCIA/DROGARIA (para aumentar o Lucro) O Perfil de Venda (ou percentual de venda) de GENÉRICOS e SIMILARES Impactam fortemente no Lucro Operacional (diminuindo o CMV)

102 TABELA CMV x PERCENTUAL VENDA GRUPO VENDAS GENERICOS POR GRUPOS OU TIPOS DE PRODUTOS + SIMILARES BONIF. MÉDIA CMV APROXIMADO MÉDIO (PURO (%) OU SEM S.T.) (variação 5,00 pp/dv) (%) 15,00 55,00 25,00 51,00 35,00 48,00 45,00 46,00 55,00 42,00 65,00 38,00 75,00 34,00 85,00 30,00 90,00 28,00 OBS: Valores aproximados sujeitos a variações conforme o Perfil da Farmácia para os outros Grupos. Outras Variáveis influenciam neste informação. Informação sugestiva e ilustrativa. Fonte: Consultoria Bulla.

103 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 67,00 Marca:Similares 8,00 Genericos 5,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Represent. Sobre Venda Bruta % Vendas Brutas (R$) ,63 100,00 Descontos concedidos na Venda (R$) ,23 14,64 Vendas Líquidas (R$) ,40 85,36 Custo da Mercadoria Vendida (CMV)-(R$) ,62 59,82 Lucro Bruto (R$) ,78 25,53 Despesas Operacionais Variáveis (R$) ,46 11,09 Margem de Contribuição (R$) ,32 14,44 Despesas Operacionais Fixas (R$) ,29 14,15 Lucro Operacional (R$) 529,03 0,30 Receitas Não Operacional (R$) 1.545,50 0,86 Despesas Não Operacional (R$) 3.384,67 1,89 Lucro Líquido Final Ajustado ,14-0,73

104 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 54,00 Marca:Similares 16,00 Genericos 10,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Represent. Sobre Venda Bruta % Vendas Brutas (R$) ,63 100,00 Descontos concedidos na Venda (R$) ,23 16,68 Vendas Líquidas (R$) ,40 83,32 Custo da Mercadoria Vendida (CMV)-(R$) ,94 53,31 Lucro Bruto (R$) ,46 30,01 Despesas Operacionais Varíaveis (R$) ,46 10,82 Margem de Contribuição (R$) ,00 19,18 Despesas Operacionais Fixas (R$) ,29 13,81 Lucro Operacional (R$) 9.858,71 5,38 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido Final Ajustado)-R$ 9.858,71 5,38

105 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 45,00 Marca:Similares 20,00 Genericos 15,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores Mês R$ Represent. sobre Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,60 17,05 Vendas Líquidas (R$) ,40 82,95 Custo da Mercadoria Vendida (CMV)-(R$) ,83 48,94 Lucro Bruto (R$) ,57 34,01 Despesas Operacionais Varíaveis (R$) ,46 10,78 Margem de Contribuição (R$) ,11 23,23 Despesas Operacionais Fixas (R$) ,29 13,75 Lucro Operacional (R$) ,82 9,48 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Ajustado) R$ ,82 9,48

106 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 31,00 Marca:Similares 22,00 Genericos 27,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Represent. Sobre Venda Bruta % Vendas Brutas (R$) ,73 100,00 Descontos concedidos na Venda (R$) ,33 16,03 Vendas Líquidas (R$) ,40 83,97 Custo da Mercadoria Vendida (CMV)-(R$) ,56 43,01 Lucro Bruto (R$) ,84 40,96 Despesas Operacionais Varíaveis (R$) ,46 10,91 Margem de Contribuição (R$) ,38 30,05 Despesas Operacionais Fixas (R$) ,29 13,92 Lucro Operacional (R$) ,09 16,14 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido Final Ajustado)R$ ,09 16,14

107 Se o Perfil de Venda de Genéricos e Similares for ruim, a venda terá que ser muito alta, para deixar um mesmo Lucro Operacional projetado: O proprietário/gestor das pequenas e médias Farmácias e Drogarias tem ideia dessa realidade para o seu negócio???

108 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 69,00 Marca:Similares 8,00 Genericos 5,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Represent. Sobre Venda Bruta % Vendas Brutas (R$) ,49 100,00 Descontos concedidos na Venda (R$) ,04 14,62 Vendas Líquidas (R$) ,45 85,38 Custo da Mercadoria Vendida (CMV)-(R$) ,42 60,37 Lucro Bruto (R$) ,03 25,01 Despesas Operacionais Variáveis (R$) ,46 9,85 Margem de Contribuição (R$) ,57 15,16 Despesas Operacionais Fixas (R$) ,29 10,41 Lucro Operacional (R$) ,28 4,75 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido Final Ajustado ,28 4,75

109 Despes as:? Lucro Final:??? Descon tos Venda:? Lucro Final:??? Descontos Venda:? Despesas:? Custo Merca doria:? Lucro Final:??? Custo Mercadoria :? Descontos Venda:? Despesas:? Custo Mercadoria:?

110 Serviços Farmacêuticos Estacionamento Mix de produtos

111

112

113

114 Aqui atendimento 60% melhor do que a concorrência FARMÁCIA

115

116

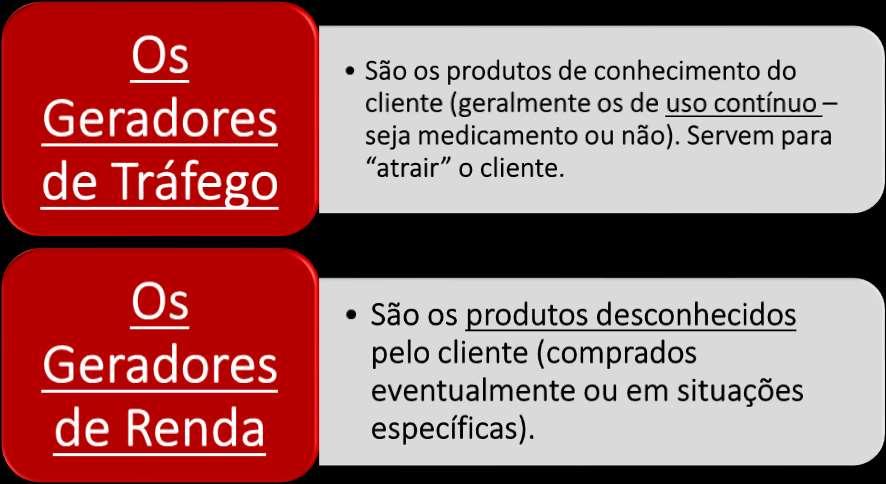

117

118

119

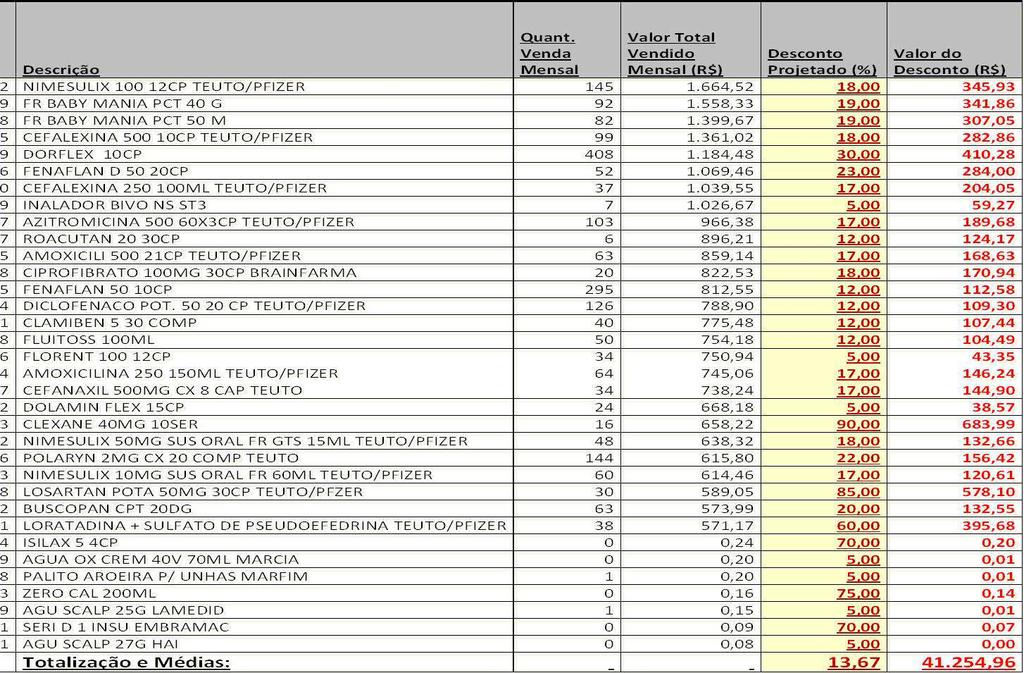

120

121

122 PARA GARAN TIR O SUCESSO AGORA E N O FUTURO? ADAPTE SEU JOGO! 1. PREÇO É FATOR FUNDAMENTAL Inflação, desemprego e desconfiança tornam o consumidor mais preocupado com os preços. Defina seus reajustes, tendo em mente o preço de seus principais concorrentes, planejando todo o portfólio e entendendo quais as melhor es promoções para vender mais com mar gens saudáveis. 2. ENTENDA O QUE O BRASILEIRO VAI BUSCAR EM CADA LOJA Colaboração entre o varejo e a indústria é fundamental nesse momento, garantindo a melhor oferta para os consumidores em cada canal, formato e, até mesmo, por bandeira. Leve em consideração a dinâmica e as tendências de mudança de missão de compra de acor do com o tipo de loja. 3. EN CAN TE SEU CON SUMIDOR PARA GARAN TIR LEALDADE TRÊS PONTOS FUNDAMENTAIS: Excelência em execução - não permita a experimentação de seu concorrente por indisponibilidade. Mídia - ficar fora do ar não é opção. Mensagens customizadas, eficientes e cross mídia geram um consumidor mais engajado. Inovação - escolhas inteligentes (custo vs. benefício) e real entrega de saúde e bem- estar devem continuar sendo bem trabalhadas.

123

124

125

126 Farmácia tem regras de negócio atípicas dos outros varejos

127 Técnicas de Precificação

128 Técnica da Percepção Objetivo: Distribuir os descontos entre os produtos visando a obtenção da média ideal que preserva o lucro da farmácia e garante competitividade do negócio.

129

130 Principais geradores de tráfego

131

132 Totalização e Médias: R$ , ,00 21,27 R$ ,52 Valor Total Vendido Mensal de cada produto (Preço Real de Venda) (R$) Valor Total Vendido Mensal (Bruto) aproximado a Prc PMC (R$) Desconto Valor do Desconto Nome do Produto Projetado (%) (R$) LOSARTANA POT 50MG C/30 CP REV, - NEO QUIMICA 1.078, ,48 90, ,13 PANTOGAR C/90 CAPS, - BIOLAB 962, ,82 85,00 973,95 ESOMEPRAZOL 40MG C/28 COMP(GEN, - MEDLEY 917, ,35 85,00 928,50 NEOSULIDA 100MG C/12 (NEOQUIM), - NEO QUIMICA 894, ,09 60,00 639,05 NIMESULIDA 100MG 12CP EURO, - EUROFARMA 863, ,18 65,00 668,32 DORFLEX C/10 COMP, - SANOFI 717,61 854,30 85,00 726,16 ORLISTATE 120MG C/84 COMP GERMED, - GERMED 705,97 840,44 90,00 756,40 TORSILAX C/10 COMP, - NEO QUIMICA 688,67 819,85 70,00 573,89 LAVITAN STRESS 60CP, - CIMED 683,10 813,21 65,00 528,59 OMEGA MG C/100 CAPS, - CIFARMA 671,68 799,62 80,00 639,70 EXPEC XPE FR 120ML, - LEGRAND 626,74 746,12 90,00 671,51 CIPROFIBRATO 100MG C/30 CP(GEN, - NEO QUIMICA 621,00 739,29 60,00 443,57 CIPROFLOXACINO 500MG C/14 COMP NEO QUIMICA, - NEO QUIMICA 591,37 704,02 85,00 598,41 APARELHO INALACAO NS INALAR, - N.S. ELETR 568,98 677,36 60,00 406,41 #LOZEPREL 20MG 28CP MULTILAB, - MULTILAB 546,33 650,40 85,00 552,84 IMECAP HAIR C/60 CAPS, - DIVCOM PHARMA 493,01 586,91 80,00 469,53 LOSARTANA POTASSICA 50MG 30COMP EURO, - EUROFARMA 489,81 583,11 80,00 466,49 #LOZEPREL 20MG 56CP MULTILAB, - MULTILAB 469,73 559,20 65,00 363,48 DIFEBRIL 500MG GTS FR 20ML, - CIFARMA 465,33 553,96 70,00 387,77 LEITE NAN 1 CONFORT 800GR, - NESTLE 441,00 525,00 80,00 420,00 VOXX SPORT CARBO TANGERINA 600, - CIMED 425,00 505,95 85,00 430,06 CLOPIDOGREL 75MG 30COMP EURO, - EUROFARMA 417,55 497,08 70,00 347,96

133 Técnica do Mark-up ou desconto aleatório baseada nas faixas de preço Planilha de Demonstração

134 VOCE PODERÁ TAMBÉM DISTRIBUIR MARGEM DE LUCRO OU DESCONTOS DENTRO DE CADA SUB GRUPO, CONFORME SUA FAIXA DE PREÇO DE VENDA:

135 USO CONTINUO REFERENCIA (ANVISA) PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00 GRUPO PRINCIPAL SUBGRUPO CATEGORIA NÍVEL 1 CATEGORIA NÍVEL 2 CATEGORIA NÍVEL 3 CATEGORIA NÍVEL 4 CATEGORIA NÍVEL 5 CATEGORIA NÍVEL 6 MED MARCA RECEITUARIOS (ETICOS) E POPULARES ESPECIAIS MED MARCA POPULARES CONSAGRADOS PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00 MED RECEIT EQUIVALENTES PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00 MED RECEIT REFERENCIA (ANVISA) PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00 MED RECEIT SIMILARES (NAO BONIF) PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00 MED RECEIT USO HOSPITALAR PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00 USO CONTINUO POPULARES CONSAGRADOS PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00 USO CONTINUO RECEITUARIO (SIMILARES NÃO BONIF.) PRECO ATE 9,99 PRECO ATE 19,99 PRECO ATE 29,99 PRECO ATE 49,99 PRECO ATE 149,99 PRECO ACIMA DE 150,00

136 DISTRIBUINDO DESCONTOS NOS NÍVEIS DE PREÇOS

137 Grupo Subgrupo Nível (FAIXA PREÇOS) Desconto Faixa 10 Desconto Faixa 09 Desconto Faixa 08 Desconto Faixa 07 Desconto Faixa 06 Desconto Faixa 05 Desconto Faixa 04 Desconto Faixa 03 Desconto Faixa 02 Desconto Faixa 01 MED GENERICOS USO CONTINUO GENERICOS USO CONTINUO GENERICOS USO CONTINUO GENERICOS USO CONTINUO GENERICOS USO CONTINUO GENERICOS USO CONTINUO GENERICOS MED GENERICOS GENERICOS PROCURA ESPONTANEA GENERICOS PROCURA ESPONTANEA GENERICOS PROCURA ESPONTANEA GENERICOS PROCURA ESPONTANEA GENERICOS PROCURA ESPONTANEA GENERICOS PROCURA ESPONTANEA TOTALIZAÇÃO e MÉDIA (%) SOBRE A VENDA GRUPO: 43,71 42,16 40,16 38,16 36,16 33,53 32,08 28,90 25,72 24,72

138 DISTRIBUINDO MARGEM LUCRO NOS NÍVEIS DE PREÇOS

139 PERF INFANTIL PRECO ATE 9,99 85,00 PRECO ATE 19,99 75,00 PRECO ATE 29,99 65,00 PRECO ATE 49,99 60,00 PRECO ATE 149,99 55,00 PRECO ACIMA DE 150,00 50,00 GRUPO PRINCIPAL SUBGRUPO CATEGORIA NÍVEL 1 CATEGORI A NÍVEL 2 CATEGORIA NÍVEL 3 CATEGORIA NÍVEL 4 CATEGORIA NÍVEL 5 CATEGORIA NÍVEL 6 MARK UP (%) MARK UP (%) MARK UP (%) MARK UP (%) MARK UP (%) MARK UP (%) PERFUMARIAS E CORRELATOS CORRELATOS ALIMENTOS ESPECIAIS PRECO ATE 9,99 80,00 PRECO ATE 19,99 70,00 PRECO ATE 29,99 60,00 PRECO ATE 49,99 55,00 PRECO ATE 149,99 50,00 PRECO ACIMA DE 150,00 45,00 CORRELATOS HOSPITALARES E OFICINAIS PRECO ATE 9,99 120,00 PRECO ATE 19,99 110,00 PRECO ATE 29,99 100,00 PRECO ATE 49,99 80,00 PRECO ATE 149,99 60,00 PRECO ACIMA DE 150,00 55,00 PERF CABELO E PELE PRECO ATE 9,99 85,00 PRECO ATE 19,99 75,00 PRECO ATE 29,99 65,00 PRECO ATE 49,99 55,00 PRECO ATE 149,99 50,00 PRECO ACIMA DE 150,00 40,00 PERF HIGIENE PESSOAL PRECO ATE 9,99 80,00 PRECO ATE 19,99 75,00 PRECO ATE 29,99 65,00 PRECO ATE 49,99 55,00 PRECO ATE 149,99 50,00 PRECO ACIMA DE 150,00 45,00

140 GRUPO PRINCIPAL SUBGRUPO CATEGORIA NÍVEL 1 CATEGORIA NÍVEL 2 CATEGORIA NÍVEL 3 CATEGORIA NÍVEL 4 CATEGORIA NÍVEL 5 CATEGORIA NÍVEL 6 MARK UP (%) MARK UP (%) MARK UP (%) MARK UP (%) MARK UP (%) MARK UP (%) PERFUMES COSMETICOS E MAQUILAGEM PRECO ATE 9,99 90,00 PRECO ATE 19,99 85,00 PRECO ATE 29,99 75,00 PRECO ATE 49,99 65,00 PRECO ATE 149,99 60,00 PRECO ACIMA DE 150,00 55,00 PERF. E CORR. POPULARES CONSAGRADOS PRECO ATE 9,99 80,00 PRECO ATE 19,99 75,00 PRECO ATE 29,99 65,00 PRECO ATE 49,99 60,00 PRECO ATE 149,99 55,00 PRECO ACIMA DE 150,00 50,00 USO CONTINUO CORRELATOS ALIMENTOS ESPECIAIS PRECO ATE 9,99 45,00 PRECO ATE 19,99 35,00 PRECO ATE 29,99 30,00 PRECO ATE 49,99 25,00 PRECO ATE 149,99 22,00 PRECO ACIMA DE 150,00 19,00 USO CONTINUO PERF. CABELO E PELE PRECO ATE 9,99 45,00 PRECO ATE 19,99 35,00 PRECO ATE 29,99 30,00 PRECO ATE 49,99 25,00 PRECO ATE 149,99 22,00 PRECO ACIMA DE 150,00 19,00 USO CONTINUO PERF. HIGIENE PESSOAL PRECO ATE 9,99 45,00 PRECO ATE 19,99 35,00 PRECO ATE 29,99 30,00 PRECO ATE 49,99 25,00 PRECO ATE 149,99 22,00 PRECO ACIMA DE 150,00 19,00 USO CONTINUO PERF. INFANTIL PRECO ATE 9,99 45,00 PRECO ATE 19,99 35,00 PRECO ATE 29,99 30,00 PRECO ATE 49,99 25,00 PRECO ATE 149,99 22,00 PRECO ACIMA DE 150,00 19,00 CONVENIENCIA PRECO ATE 9,99 95,00 PRECO ATE 19,99 85,00 PRECO ATE 29,99 80,00 PRECO ATE 49,99 75,00 PRECO ATE 149,99 65,00 PRECO ACIMA DE 150,00 60,00 MÉDIA MARK UP 74,58 65,83 57,92 50,42 44,42 39,67 MÉDIA MARK UP GERAL: 55,47

141 Objetivo: Técnica da Distribuição de Margem de Lucro e Descontos por Sub Grupo: Distribuir MARGEM DE LUCRO e também DESCONTOS por SUB GRUPOS, fazendo com que alcance a Margem de Lucro média, evitando o Prejuízo e garantindo a competitividade da Farmácia.

142 SIMULAÇÃO DE MARGEM LUCRO E DESCCONTOS PLANEJADOS NOME DO GRUPO NOME DO SUB GRUPO LIGADO AO GRUPO INSERIR O VALOR MENSAL DA VENDA MARGEM LUCRO BRUTA OU LÍQUIDA SOBRE VENDA PARA CADA SUB GRUPO LÍQUIDA MENSAL (MEDIA DO PERÍODO0 PLANEJADA PARA (R$) PROXIMO PERÍDO (%) DESCONTOS AO CLIENTE SOBRE A VENDA (%) MED MARCA RECEITUARIOS (ETICOS) E POPULARES ESPECIAIS MED MARCA POPULARES CONSAGRADOS R$ ,93 35,18 8,00 MED RECEIT EQUIVALENTES R$ 0,00 35,18 8,00 MED RECEIT REFERENCIA (ANVISA) R$ 339,31 35,18 8,00 MED RECEIT SIMILARES (NAO BONIF) R$ ,91 35,18 8,00 MED RECEIT USO HOSPITALAR R$ 189,73 35,18 8,00 USO CONTINUO POPULARES CONSAGRADOS R$ ,76 35,18 18,00 USO CONTINUO RECEITUARIO (SIMILARES NÃO BONIF.) R$ ,54 35,18 18,00 USO CONTINUO REFERENCIA (ANVISA) R$ 1.082,23 35,18 18,00 R$ ,42 25,63 12,84 MED SIMILARES (BONIF) MED MARCA SIMILARES (BONIF) INDICACAO FARMACEUTICA R$ 0,00 75,45 10,00 MED MARCA SIMILARES (BONIF) PROCURA ESPONTANEA R$ 8.214,37 61,00 3,00 USO CONTINUO SIMILARES (BONIF) R$ 1.550,62 48,45 3,00 SIMILARES POPULARES CONSAGRADOS R$ 7.812,68 57,92 3,00 MED MARCA SIMILARES (BONIF) EQUIVALENTES R$ ,07 57,92 3,00 R$ ,73 57,01 3,00

143 NOME DO GRUPO NOME DO SUB GRUPO LIGADO AO GRUPO INSERIR O VALOR MENSAL DA VENDA MARGEM LUCRO BRUTA OU LÍQUIDA SOBRE VENDA PARA CADA SUB GRUPO LÍQUIDA MENSAL (MEDIA DO PERÍODO0 PLANEJADA PARA (R$) PROXIMO PERÍDO (%) DESCONTOS AO CLIENTE SOBRE A VENDA (%) MED GENERICOS GENERICOS INDICACAO FARMACEUTICA R$ 0,00 55,18 3,00 GENERICOS PROCURA ESPONTANEA R$ ,08 55,18 3,00 USO CONTINUO GENERICOS R$ ,55 50,00 3,00 GENERICO REFERENCIA (ANVISA) R$ 0,00 0,00 3,00 USO CONTINUO GENERICO REFERENCIA (ANVISA) R$ 0,00 0,00 3,00 GENERICOS POPULARES CONSAGRADOS R$ 0,00 100,00 3,00 R$ ,63 50,49 3,00 PERFUMARIAS E CORRELATOS CORRELATOS ALIMENTOS ESPECIAIS R$ 1.446,95 45,74 3,00 CORRELATOS HOSPITALARES E OFICINAIS R$ 3.184,93 60,00 3,00 PERF CABELO E PELE R$ 7.745,74 37,52 3,00 PERF HIGIENE PESSOAL R$ 3.868,41 30,00 3,00 PERF INFANTIL R$ 2.604,17 30,00 3,00 PERFUMES COSMETICOS E MAQUILAGEM R$ 5.744,97 37,52 3,00 PERF. E CORR. POPULARES CONSAGRADOS R$ 7,21 37,52 3,00 USO CONTINUO CORRELATOS ALIMENTOS ESPECIAIS R$ 4.668,42 26,36 3,00 USO CONTINUO PERF. CABELO E PELE R$ 4.146,23 26,36 3,00 USO CONTINUO PERF. HIGIENE PESSOAL R$ 4.123,76 26,36 3,00 USO CONTINUO PERF. INFANTIL R$ ,85 26,36 3,00 CONVENIENCIA R$ 106,88 53,14 3,00 R$ ,51 30,75 3,00

144 As Margens de Lucro inseridas em cada Sub Grupo deverão na Média ser igual a Margem de Lucro estudada no DLP: NOME DO GRUPO NOME DO SUB GRUPO LIGADO AO GRUPO INSERIR O VALOR MENSAL DA VENDA BRUTA OU LÍQUIDA PARA CADA SUB GRUPO (MEDIA DO PERÍODO0 (R$) MARGEM LUCRO SOBRE VENDA LÍQUIDA MENSAL PLANEJADA PARA PROXIMO PERÍDO (%) DESCONTOS AO CLIENTE SOBRE A VENDA (%) Mark Up a ser utilizado p/ obter a M. Lucro simulada) (%) MARGEM LUCRO (SOBRE A VENDA LÍQUIDA- após retirado descontos clientes)) (%) PERFUMARIAS E CORRELATOS CORRELATOS ALIMENTOS ESPECIAIS R$ 1.446,95 45,74 3,00 84,30 44,06 CORRELATOS HOSPITALARES E OFICINAIS R$ 3.184,93 60,00 3,00 150,00 58,76 PERF CABELO E PELE R$ 7.745,74 37,52 3,00 60,05 35,59 PERF HIGIENE PESSOAL R$ 3.868,41 30,00 3,00 42,86 27,84 PERF INFANTIL R$ 2.604,17 30,00 3,00 42,86 27,84 PERFUMES COSMETICOS E MAQUILAGEM R$ 5.744,97 37,52 3,00 60,05 35,59 PERF. E CORR. POPULARES CONSAGRADOS R$ 7,21 37,52 3,00 60,05 35,59 USO CONTINUO CORRELATOS ALIMENTOS ESPECIAIS R$ 4.668,42 26,36 3,00 35,80 24,08 USO CONTINUO PERF. CABELO E PELE R$ 4.146,23 26,36 3,00 35,80 24,08 USO CONTINUO PERF. HIGIENE PESSOAL R$ 4.123,76 26,36 3,00 35,80 24,08 USO CONTINUO PERF. INFANTIL R$ ,85 26,36 3,00 35,80 24,08 CONVENIENCIA R$ 106,88 53,14 3,00 113,40 51,69 R$ ,51 30,75 3,00 48,88 30,75 MANIPULADOS E HOMEOPATICOS MED ALOPATICOS MANIPULADOS R$ 0,00 600,00 2,00 0,00 0,00 MED HOMEOPATICOS MANIPULADOS R$ 0,00 600,00 2,00 0,00 0,00 PERFUMARIAS E COSMETICOS MANIPULADOS R$ 19,39 59,18 2,00 145,00 58,35 MED ALOPATICOS FITOTERAPICOS R$ 0,00 59,18 2,00 0,00 0,00 R$ 18,13 R$ 19,39 58,35 2,00 145,00 58,35

145 É possível aumentar a venda concedendo descontos e preservando ou aumentando a lucratividade da farmácia?

146 Planejar descontos = necessário entender o que é DLP Demonstrativo de Lucros e Perdas (DLP) R$ jan/10 nov/10 dez/10 Acumulado no Ano (R$) Media Mensal (R$) Media Mensal (%) Vendas Brutas (R$) , , , , ,12 100,00 Descontos concedidos Venda (R$) , , , , ,73 13,94 Vendas Líquidas (R$) , , , , ,39 86,06 Custo da Mercadoria Vendida (CMV)-(R$) , , , , ,24 50,57 Lucro Bruto (R$) , , , , ,15 35,49 Despesas Operacionais Varíáveis (R$) , , , , ,30 8,59 Margem de Contribuição (R$) , , , , ,85 26,90 Despesas Operacionais Fixas (R$) , , , , ,73 14,30 Lucro Operacional (R$) , , , , ,12 12,60 Receitas Não Operacional (R$) 0,00 0,00 0,00 0,00 0,00 00,00 Despesas Não Operacional (R$) , , , , ,39 6,58 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 1.572, , , , ,74 6,02

147 Desconto na Venda impacta fortemente: Ticket Médio e Número de Clientes entra na loja (Pesquisa UNICAMP 2010)

148 Resultado numérico da Pesquisa: Cada 7,00% concedidos em Descontos na Venda = aumento de 15,00% no Ticket Médio e no Nº Clientes entra na loja. (Pesquisa SBFC/Febrafar 2011)

149 Faça muito bem a administração da sua farmácia, para que sobre tempo para você fazer aquilo que há de mais nobre para um farmacêutico que é cuidar bem do seu paciente (cliente).

150 O varejo é feito de detalhes. Qualquer negócio precisa ser planejado e ter uma execução disciplinada! A Farmácia para ser lucrativa depende somente de VOCÊ! Nosso desejo é que você tenha SUCESSO na sua Farmácia ou Drogaria...

151 Realização:

152

153 PARENTE, Juracy. Varejo no Brasil: Gestão e Estratégia. 1(a) ed. Atlas, ANGELO, Claudio Felisoni, SILVEIRA, Jose Augusto e FÁVERO, Luiz Paulo. Finanças no Varejo: Gestão Operacional. São Paulo, 3(a). ed. Saint Paul Editora, MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, PADOVEZE, Clóvis Luis. Introdução á Administração Financeira. São Paulo, Thomson, CHRISTOVÃO, Daniela e WATANABE, Marta. Guia Valor Econômico de Tributos. São Paulo, Ed. Globo, Revista ABCFARMA Sites Pesquisados:

154 Farmacêuticos: Rodrigo Magalhães Cadri Awad Contato: Fone: (62) Site: Contato empresa: Assista aos Cursos on-line acessando:

155 OBRIGADO! EXCELENTES NEGÓCIOS A VOCÊS!

156 Todos os caminhos estão errados, quando você não sabe aonde quer chegar. Willian Shakespeare

sua farmácia COMPETITIVA E RENTÁVEL O GPS PARA CHEGAR LÁ!

sua farmácia COMPETITIVA E RENTÁVEL O GPS PARA CHEGAR LÁ! a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas vender Parte significativa das drogarias focam em aumento de

sua farmácia COMPETITIVA E RENTÁVEL O GPS PARA CHEGAR LÁ! a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas vender Parte significativa das drogarias focam em aumento de

Gestão Financeira para Farmácias. Indicadores de Resultados e o Caminho para a Rentabilidade!

Gestão Financeira para Farmácias Indicadores de Resultados e o Caminho para a Rentabilidade! É assim que me sinto agora a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas

Gestão Financeira para Farmácias Indicadores de Resultados e o Caminho para a Rentabilidade! É assim que me sinto agora a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas

sua farmácia COMPETITIVA E RENTÁVEL Os desafios e caminhos para prosperar sempre neste mercado!

sua farmácia COMPETITIVA E RENTÁVEL Os desafios e caminhos para prosperar sempre neste mercado! a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas vender Parte significativa

sua farmácia COMPETITIVA E RENTÁVEL Os desafios e caminhos para prosperar sempre neste mercado! a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas vender Parte significativa

Transformando Mina de Bomba em Mina de Ouro. Os pilares que impactam no aumento do Ticket Médio e do número de clientes atendidos na farmácia

Transformando Mina de Bomba em Mina de Ouro Os pilares que impactam no aumento do Ticket Médio e do número de clientes atendidos na farmácia Qual o principal fator que atrai o cliente para o PDV? Serviços

Transformando Mina de Bomba em Mina de Ouro Os pilares que impactam no aumento do Ticket Médio e do número de clientes atendidos na farmácia Qual o principal fator que atrai o cliente para o PDV? Serviços

Sua farmácia competitiva e rentável. Garantindo rentabilidade diante de um mercado altamente competitivo

Sua farmácia competitiva e rentável Garantindo rentabilidade diante de um mercado altamente competitivo CHAVE DE ACESSO AO MATERIAL 458243 a viagem... O que isso tem haver com a nossa farmácia? Grande

Sua farmácia competitiva e rentável Garantindo rentabilidade diante de um mercado altamente competitivo CHAVE DE ACESSO AO MATERIAL 458243 a viagem... O que isso tem haver com a nossa farmácia? Grande

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá!

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá! O que é que paga suas contas? É possível uma farmácia lucrativa, falir, quebrar? Uma empresa precisa ser analisada

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá! O que é que paga suas contas? É possível uma farmácia lucrativa, falir, quebrar? Uma empresa precisa ser analisada

Análise Financeira do Resultado da Farmácia

Análise Financeira do Resultado da Farmácia Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança e Gestão

Análise Financeira do Resultado da Farmácia Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança e Gestão

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá!

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá! O que é que paga suas contas? É possível uma farmácia lucrativa, falir, quebrar? Uma empresa precisa ser analisada

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá! O que é que paga suas contas? É possível uma farmácia lucrativa, falir, quebrar? Uma empresa precisa ser analisada

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá!

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá! O que é que paga suas contas? É possível uma farmácia lucrativa, falir, quebrar? Uma empresa precisa ser analisada

O caminho correto para a rentabilidade saudável da sua farmácia! O GPS para chegar lá! O que é que paga suas contas? É possível uma farmácia lucrativa, falir, quebrar? Uma empresa precisa ser analisada

Como Obter Melhores Resultados num Mercado de Alta Competitividade

Como Obter Melhores Resultados num Mercado de Alta Competitividade Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo

Como Obter Melhores Resultados num Mercado de Alta Competitividade Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo

Como obter resultados financeiros num mercado de alta competitividade

Como obter resultados financeiros num mercado de alta competitividade Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo

Como obter resultados financeiros num mercado de alta competitividade Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo

Workshop Bulla para Gestores de Farmácia. Tecnicas de Precificação Vencedoras

Workshop Bulla para Gestores de Farmácia Tecnicas de Precificação Vencedoras Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA

Workshop Bulla para Gestores de Farmácia Tecnicas de Precificação Vencedoras Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA

Margem de Lucro Saudável na sua Farmácia O GPS para chegar lá! Professor Cadri Awad

Margem de Lucro Saudável na sua Farmácia O GPS para chegar lá! Professor Cadri Awad Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama

Margem de Lucro Saudável na sua Farmácia O GPS para chegar lá! Professor Cadri Awad Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama

Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança

Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança e Gestão Empresarial pelo IPOG (em andamento) Atual

Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança e Gestão Empresarial pelo IPOG (em andamento) Atual

Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança

Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança e Gestão Empresarial pelo IPOG (em andamento) Atual

Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança e Gestão Empresarial pelo IPOG (em andamento) Atual

Projeto + Gestão Goiás

TÉCNICAS AVANÇADAS QUE AUMENTAM O FATURAMENTO E GARANTEM A LUCRATIVIDADE NA FARMÁCIA Projeto + Gestão Goiás O caminho correto para a Rentabilidade saudável na farmácia Vídeo Goias Distr TÉCNICAS AVANÇADAS

TÉCNICAS AVANÇADAS QUE AUMENTAM O FATURAMENTO E GARANTEM A LUCRATIVIDADE NA FARMÁCIA Projeto + Gestão Goiás O caminho correto para a Rentabilidade saudável na farmácia Vídeo Goias Distr TÉCNICAS AVANÇADAS

Workshop Bulla para Gestores de Farmácias Quanto você quer ganhar com a sua farmácia?

Workshop Bulla para Gestores de Farmácias Quanto você quer ganhar com a sua farmácia? Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama

Workshop Bulla para Gestores de Farmácias Quanto você quer ganhar com a sua farmácia? Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama

Como prosperar com a Farmácia num mercado de alta competitividade.

Como prosperar com a Farmácia num mercado de alta competitividade. Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás

Como prosperar com a Farmácia num mercado de alta competitividade. Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás

Passo 01. Setor Financeiro. O Controle Financeiro para a obtenção de Demonstrativos Confiáveis

Passo 01 Setor Financeiro O Controle Financeiro para a obtenção de Demonstrativos Confiáveis Muitos empresários diariamente tomam decisões erradas, por não conseguirem obter os dados financeiros de forma

Passo 01 Setor Financeiro O Controle Financeiro para a obtenção de Demonstrativos Confiáveis Muitos empresários diariamente tomam decisões erradas, por não conseguirem obter os dados financeiros de forma

Passo 02. Setor de Estoque

Passo 02 Setor de Estoque Setor de Estoque Importância: Um Estoque bem administrado é vital para a lucratividade da Farmácia. Promova a conferência dos produtos na Entrada, e certifique que seja adotado

Passo 02 Setor de Estoque Setor de Estoque Importância: Um Estoque bem administrado é vital para a lucratividade da Farmácia. Promova a conferência dos produtos na Entrada, e certifique que seja adotado

Farmacêutico/Farmacista: Cadri Awad

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Passo 01. Setor Financeiro. Garantindo controle do dinheiro que entra e sai da farmácia

Passo 01 Setor Financeiro Garantindo controle do dinheiro que entra e sai da farmácia As métricas financeiras são as principais, não só para as empresas, mas também governos e igrejas. NADA EXISTE SEM

Passo 01 Setor Financeiro Garantindo controle do dinheiro que entra e sai da farmácia As métricas financeiras são as principais, não só para as empresas, mas também governos e igrejas. NADA EXISTE SEM

EVITE A BAIXA L U C R A T I V I D A D E

TEMA DO CURSO AVANÇADO EVITE A BAIXA L U C R A T I V I D A D E COMO FAZER? Prof. Rodrigo Magalhães A PRECIFICAÇÃO ASSERTIVA COMO FORMA DE EVITAR A BAIXA LUCRATIVIDADE!! Farmacêutico Bioquímico formado

TEMA DO CURSO AVANÇADO EVITE A BAIXA L U C R A T I V I D A D E COMO FAZER? Prof. Rodrigo Magalhães A PRECIFICAÇÃO ASSERTIVA COMO FORMA DE EVITAR A BAIXA LUCRATIVIDADE!! Farmacêutico Bioquímico formado

EMPREENDEDORISMO. Montagem ou Aquisição de Farmácia ou Drogaria: Aspectos Práticos do negócio. Diretrizes para a Montagem ou Aquisição de Farmácias

EMPREENDEDORISMO Montagem ou Aquisição de Farmácia ou Drogaria: Aspectos Práticos do negócio Diretrizes para a Montagem ou Aquisição de Farmácias Prof. Farmac. Rodrigo Magalhães Farmacêutico/Farmacista:

EMPREENDEDORISMO Montagem ou Aquisição de Farmácia ou Drogaria: Aspectos Práticos do negócio Diretrizes para a Montagem ou Aquisição de Farmácias Prof. Farmac. Rodrigo Magalhães Farmacêutico/Farmacista:

Passo 01. Setor Financeiro

Passo 01 Setor Financeiro Setor Financeiro Funções: Acompanhar os saldos das contas bancárias da farmácia Controlar o fluxo de dinheiro da farmácia 2 Como fazer o acompanhamento dos saldos das contas bancárias?

Passo 01 Setor Financeiro Setor Financeiro Funções: Acompanhar os saldos das contas bancárias da farmácia Controlar o fluxo de dinheiro da farmácia 2 Como fazer o acompanhamento dos saldos das contas bancárias?

, , ,4 8

Matéria de Avaliação: DIRETRIZES ADMINISTRATIVAS 1) Os dados abaixo são de uma Farmácia Exemplo. Examine os seus dados e responda as Perguntas a seguir: QUADRO DE VENDAS LÍQUIDAS OCORRIDAS POR GRUPOS MENSALMENTE

Matéria de Avaliação: DIRETRIZES ADMINISTRATIVAS 1) Os dados abaixo são de uma Farmácia Exemplo. Examine os seus dados e responda as Perguntas a seguir: QUADRO DE VENDAS LÍQUIDAS OCORRIDAS POR GRUPOS MENSALMENTE

OBJETIVO DESTA APRESENTAÇÃO PARA OBTER MELHORES E CRESCENTES RESULTADOS FINANCEIROS. Sucesso!!!

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

Farmacêutico/Farmacista: Cadri Awad

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Gestão do Estoque: Planejar o Estoque com antecedência. Fazer relação de Produtos para cada Grupo. Definir o MIX de Produtos que irá ser trabalhado.

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

TECNICA DE PRECIFICAÇÃO POR PRODUTOS DISTRIBUIÇÃO DE DESCONTOS E MARK UP POR PRODUTOS UTILIZANDO UM APLICATIVO DE PRECIFICAÇÃO

TECNICA DE PRECIFICAÇÃO POR DISTRIBUIÇÃO DE DESCONTOS E MARK UP POR UTILIZANDO UM APLICATIVO DE PRECIFICAÇÃO OBJETIVO DESTA APRESENTAÇÃO: 1) REPASSAR CONHECIMENTOS BÁSICOS SOBRE PREÇIFICAÇÃO DE. 2) DEMONSTRAR

TECNICA DE PRECIFICAÇÃO POR DISTRIBUIÇÃO DE DESCONTOS E MARK UP POR UTILIZANDO UM APLICATIVO DE PRECIFICAÇÃO OBJETIVO DESTA APRESENTAÇÃO: 1) REPASSAR CONHECIMENTOS BÁSICOS SOBRE PREÇIFICAÇÃO DE. 2) DEMONSTRAR

Gestão do Estoque: Planejar o Estoque com antecedência. Fazer relação de Produtos para cada Grupo. Definir o MIX de Produtos que irá ser trabalhado.

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

Discutir e Analisar alguns itens práticos (operacionais)

") PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

Independente do porte, a farmácia precisa dividir os pedidos em dois momentos ou dois tipos: Pedidos de rotina Pedidos especiais ou negociados

PASSO 03 - COMPRAS Tipos de Pedidos Independente do porte, a farmácia precisa dividir os pedidos em dois momentos ou dois tipos: Pedidos de rotina Pedidos especiais ou negociados Pedidos de rotina 01 Baseado

PASSO 03 - COMPRAS Tipos de Pedidos Independente do porte, a farmácia precisa dividir os pedidos em dois momentos ou dois tipos: Pedidos de rotina Pedidos especiais ou negociados Pedidos de rotina 01 Baseado

Estudo das margens de lucro da farmácia e composição do cálculo do C.M.V.

Módulo 02 Estudo das margens de lucro da farmácia e composição do cálculo do C.M.V. Entendendo as regras de negócio do varejo farma As regras de negócio do varejo farma Como mensurar as margens de Lucro

Módulo 02 Estudo das margens de lucro da farmácia e composição do cálculo do C.M.V. Entendendo as regras de negócio do varejo farma As regras de negócio do varejo farma Como mensurar as margens de Lucro

Acesse:

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação

Antecipar o Problema

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

Como uma pequena farmácia de uma pequena cidade do interior se notabilizou com a prestação de serviços quando ninguém ainda sequer falava deste

Como uma pequena farmácia de uma pequena cidade do interior se notabilizou com a prestação de serviços quando ninguém ainda sequer falava deste assunto no Brasil. Farmacêutico/Farmacista: Rodrigo Antônio

Como uma pequena farmácia de uma pequena cidade do interior se notabilizou com a prestação de serviços quando ninguém ainda sequer falava deste assunto no Brasil. Farmacêutico/Farmacista: Rodrigo Antônio

Um estoque bem administrado é vital para a lucratividade da farmácia.

PASSO 02 - ESTOQUE Setor de Estoque Importância Um estoque bem administrado é vital para a lucratividade da farmácia. Promova a conferência dos produtos na entrada e certifique que sejam adotados procedimentos

PASSO 02 - ESTOQUE Setor de Estoque Importância Um estoque bem administrado é vital para a lucratividade da farmácia. Promova a conferência dos produtos na entrada e certifique que sejam adotados procedimentos

Módulo 2. Existe uma margem de lucro para cada produto comercializado na revista de preço 08/09/2016. Como mensurar as margens de Lucro dos Produtos?

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço 1 O

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço 1 O

Módulo 2. Estudo das Margens de Lucro da Farmácia e Composição do CMV

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Passo 07 Gestão de Vendas

Passo 07 Gestão de Vendas CMV Protocolos e procedimentos para reduzir o CMV e aumentar o lucro da farmácia Como vender medicamentos genéricos e similares? Você e sua Equipe compreendem o papel que cada

Passo 07 Gestão de Vendas CMV Protocolos e procedimentos para reduzir o CMV e aumentar o lucro da farmácia Como vender medicamentos genéricos e similares? Você e sua Equipe compreendem o papel que cada

Módulo 2. Estudo das Margens de Lucro da Farmácia e Composição do CMV

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

Administração Farmacêutica

Administração Farmacêutica Análise dos Setores Operacionais da Farmácia ou Drogaria Protocolo de funcionamento Administrativo: Setor Financeiro Setor Financeiro Tarefas: Acompanhar os saldos das Contas

Administração Farmacêutica Análise dos Setores Operacionais da Farmácia ou Drogaria Protocolo de funcionamento Administrativo: Setor Financeiro Setor Financeiro Tarefas: Acompanhar os saldos das Contas

FIADO. Somente pessoas com mais de 90 anos acompanhada dos Avós

Passo 05 Crediário FIADO Somente pessoas com mais de 90 anos acompanhada dos Avós Como evitar que o seu cliente se torne um inadimplente Uma coisa é certa: As vendas no crediário devem ser administradas

Passo 05 Crediário FIADO Somente pessoas com mais de 90 anos acompanhada dos Avós Como evitar que o seu cliente se torne um inadimplente Uma coisa é certa: As vendas no crediário devem ser administradas

Passo a Passo para a Implantação do do Método Administrativo: Passo nº 04 Administrativo:

Passo a Passo para a Implantação do do Método Administrativo: Passo nº 04 Administrativo: 4) Compras: Rotineiramente faça compras retirando a lista de faltas dos produtos que atingiram o Estoque Mínimo.

Passo a Passo para a Implantação do do Método Administrativo: Passo nº 04 Administrativo: 4) Compras: Rotineiramente faça compras retirando a lista de faltas dos produtos que atingiram o Estoque Mínimo.

Como melhorar os Resultados Financeiros de uma Farmácia ou Drogaria. Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães.

Como melhorar os Resultados Financeiros de uma Farmácia ou Drogaria Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Palestrante Currículo abreviado Farmacêutico/Farmacista: Rodrigo Antônio Magalhães

Como melhorar os Resultados Financeiros de uma Farmácia ou Drogaria Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Palestrante Currículo abreviado Farmacêutico/Farmacista: Rodrigo Antônio Magalhães

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Prof. Cadri Awad Prof. Rodrigo Magalhães

Procedimentos Farmacêuticos Como Diferencial Competitivo e Alicerçados em Resultados Palpáveis para o Negócio Farma Prof. Cadri Awad Prof. Rodrigo Magalhães Serviços Farmacêuticos Como Diferencial Competitivo

Procedimentos Farmacêuticos Como Diferencial Competitivo e Alicerçados em Resultados Palpáveis para o Negócio Farma Prof. Cadri Awad Prof. Rodrigo Magalhães Serviços Farmacêuticos Como Diferencial Competitivo

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CONTABILIDADE AVANÇADA 1/2017 Exercício de Fixação 1

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

aplicação Prática da Administração Farmacêutica

aplicação Prática da Administração Farmacêutica A P L I C AÇ ÃO P R ÁT I C A DA A D M I N I S T R AÇ ÃO FA R M AC Ê U T I C A 1 Instituto BULLA (62) 3932 4140 A P L I C AÇ ÃO P R ÁT I C A DA A D M I N

aplicação Prática da Administração Farmacêutica A P L I C AÇ ÃO P R ÁT I C A DA A D M I N I S T R AÇ ÃO FA R M AC Ê U T I C A 1 Instituto BULLA (62) 3932 4140 A P L I C AÇ ÃO P R ÁT I C A DA A D M I N

CONTROLADORIA II MBA Estácio 03/07/2017

CONTROLADORIA II MBA Estácio 03/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 03/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

Antecipar o Problema

Adriano Schinetz Diretor e Consultor da Gestão Farma Consultoria Economista, Pós Graduado em Planejamento 23 anos de atuação no Varejo FarmacêuBco 12 anos como Consultor INDICADORES Antecipar o Problema

Adriano Schinetz Diretor e Consultor da Gestão Farma Consultoria Economista, Pós Graduado em Planejamento 23 anos de atuação no Varejo FarmacêuBco 12 anos como Consultor INDICADORES Antecipar o Problema

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CONTABILIDADE AVANÇADA 1/2019

Exercício de Fixação 1 Elaborado por Ribeiro (2017): A empresa Comercial Sabino apresenta a seguinte demonstração do resultado do Exercício no período de 2017. Demonstração do Resultado do Exercício Comercial

Exercício de Fixação 1 Elaborado por Ribeiro (2017): A empresa Comercial Sabino apresenta a seguinte demonstração do resultado do Exercício no período de 2017. Demonstração do Resultado do Exercício Comercial

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL. Júlio César Zanluca

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Demonstração do Resultado do Exercício

Demonstração do Resultado do Exercício Explicação de como apuram-se os diversos lucros. Capítulo 06 Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003.

Demonstração do Resultado do Exercício Explicação de como apuram-se os diversos lucros. Capítulo 06 Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003.

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

CONTABILIDADE. Prof. Me. Lucas S. Macoris

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE FARMACÊUTICA DE PRECISÃO. Prof. Rodrigo Magalhães

CONTABILIDADE FARMACÊUTICA DE PRECISÃO Prof. Rodrigo Magalhães NÃO PERCA LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO Reveja os conceitos desta palestra em: Vídeo aula de Contabilidade Online do Instituto Bulla.

CONTABILIDADE FARMACÊUTICA DE PRECISÃO Prof. Rodrigo Magalhães NÃO PERCA LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO Reveja os conceitos desta palestra em: Vídeo aula de Contabilidade Online do Instituto Bulla.

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Relatórios. Uso, comportamento e interpretação de relatórios no sistema. CTe - Notas emitidas por parceiro - sistema básico

Relatórios Uso, comportamento e interpretação de relatórios no sistema. CTe - Notas emitidas por parceiro - sistema básico Relatório de Faturas em Aberto Ticket Médio de Vendas DRE - Demonstração do resultado

Relatórios Uso, comportamento e interpretação de relatórios no sistema. CTe - Notas emitidas por parceiro - sistema básico Relatório de Faturas em Aberto Ticket Médio de Vendas DRE - Demonstração do resultado

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

APIMEC Natura. 21 de março de 2007

APIMEC Natura 21 de março de 2007 a empresa 2 nossa visão a natura, por seu comportamento empresarial, pela qualidade das relações que estabelece e por seus produtos e serviços, será uma marca de expressão

APIMEC Natura 21 de março de 2007 a empresa 2 nossa visão a natura, por seu comportamento empresarial, pela qualidade das relações que estabelece e por seus produtos e serviços, será uma marca de expressão

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices de Rotação ou Atividades Índices de Prazos Médios

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

FÓMULAS DE LANÇAMENTOS

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

Reunião 9. O Plano Financeiro

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

CONTABILIDADE FARMACÊUTICA DE PRECISÃO. Prof. Rodrigo Magalhães

CONTABILIDADE FARMACÊUTICA DE PRECISÃO Prof. Rodrigo Magalhães NÃO PERCA LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO Reveja os conceitos desta palestra em: Vídeo aula de Contabilidade Online do Instituto Bulla.

CONTABILIDADE FARMACÊUTICA DE PRECISÃO Prof. Rodrigo Magalhães NÃO PERCA LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO Reveja os conceitos desta palestra em: Vídeo aula de Contabilidade Online do Instituto Bulla.

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

Geovane Camilo dos Santos

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

FLUXO DE CAIXA FLUXO DE CAIXA

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

18. Integralização de capital, no valor de $ , sendo $ , em espécie, e $ em mercadorias.

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

Receita Líquida Consolidada de Mercadorias

Nota Importante Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Guararapes

Nota Importante Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Guararapes

De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos:

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS