Conceitos Relevantes Tomando Decisões (Cap. 7) 2º SEMESTRE 2011

|

|

|

- Domingos Laranjeira Aires

- 10 Há anos

- Visualizações:

Transcrição

1 Conceitos Relevantes Tomando Decisões (Cap. 7) 2º SEMESTRE 2011

2 Custo de oportunidade e decisões Custo explícito é aquele que requer gasto em dinheiro. O custo implícito, por outro lado, não implica despesas em dinheiro; ao invés disso, é medido pelo valor, em termos monetários, de todos os benefícios aos quais se é obrigado a abdicar.

3 Custo de oportunidade e decisões 1. Uma empresa paga anualmente a seu contador honorários no valor de $ Este custo é explícito ou implícito? 2. A proprietária de uma pequena loja de varejo cuida pessoalmente do trabalho contábil. De que forma você mediria o custo de oportunidade desse trabalho? 1. Os custos explícitos são pagamentos efetivos, que incluem, portanto, todos os custos que envolvam uma transação monetária. Um custo implícito é um custo econômico que não envolve necessariamente uma transação monetária, apesar de estar associado ao uso de recursos pela empresa. Quando a empresa paga a seu contador $ como honorários anuais, ocorre uma transação monetária: o contador oferece seu tempo em troca de dinheiro. Logo, os honorários anuais são custos explícitos. 2. Os custos de oportunidade são calculados a partir da comparação entre o uso corrente do recurso e seus usos alternativos. O custo de oportunidade do trabalho contábil é o tempo que deixa de ser gasto em outras atividades, como a administração de um negócio ou a realização de atividades de lazer. O custo econômico do trabalho contábil é dado pelo maior valor monetário que poderia ser obtido através de outras atividades.

4 Lucro contábil versus lucro econômico O lucro líquido contábil de uma companhia é a receita menos o custo explícito e a depreciação. O lucro econômico de uma companhia é a receita menos o custo de oportunidade de seus recursos. Em geral é um valor menor do que o lucro contábil.

5 Custo Marginal Custo de produzir unidade adicional do produto/serviço de que se trate

6 Custo Marginal Crescente Quando custo marginal aumenta à medida que aumenta a quantidade produzida

7 Receita Marginal A receita marginal é a receita adicional por vender quantidade adicional da mercadoria

8 Receita Marginal A receita marginal é a receita adicional por vender quantidade adicional da mercadoria

9 Receita Marginal Decrescente Uma atividade tem receita marginal decrescente quando cada unidade adicional da atividade produz menos receita que a unidade anterior

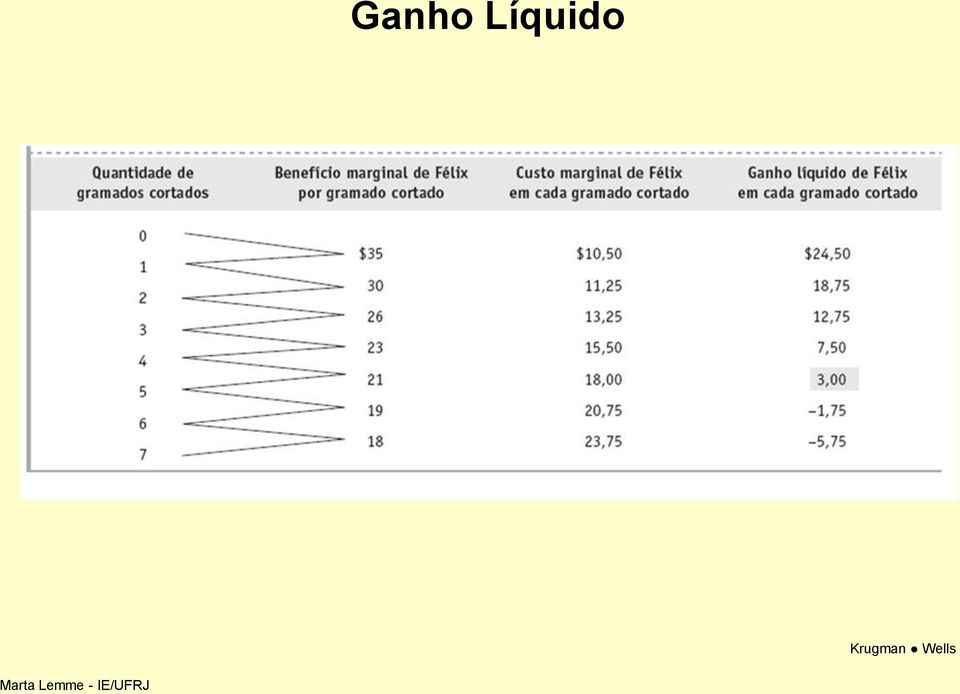

10 Ganho Líquido

11 Análise Marginal A quantidade ótima de uma atividade é a que que gera ele o máximo possível de ganho total líquido. O princípio da análise marginal é o que diz que a quantidade ótima de uma atividade é a quantidade em que a receita marginal iguala o custo marginal.

12 Análise Marginal: Quantidade Ótima É quantidade na qual a curva de benefício marginal intercepta a curva de custo marginal.

13 Custo Irrecuperável Um custo irrecuperável é um custo que já foi gasto e não pode ser recuperado. Custos irrecuperáveis devem ser ignorados ao tomar decisões sobre ações futuras. Custos irrecuperáveis ou afundados (sunk costs): são custos que não podem ser recuperados quando a empresa decide sair do mercado. A extensão dos custos irrecuperáveis depende principalmente: 1) do grau de especificidade do uso do capital; 2) da existência de mercados para máquinas e equipamentos usados; 3) da existência de mercados para o aluguel de bens de capital; 4) do volume de investimentos necessários para garantir a distribuição do produto (gastos com promoção, publicidade e formação da rede de distribuidores).

do grau de especificidade do uso do capital; 2) da existência de mercados para máquinas e equipamentos usados;")

14 Valor Presente Quando alguém toma emprestado dinheiro por um ano, a taxa de juros é o preço, calculado como percentagem sobre o montante emprestado, cobrado pelo credor. a taxa de juros para comparar os valores de $1 realizado hoje com o valor de $1 realizado mais tarde, porque a taxa de juros mede corretamente o custo de adiar $1 de benefício e, correspondentemente, o benefício de adiar $1 de custo. O valor presente de $1 daqui a um ano é igual a $1/(1 + r): o montante de dinheiro que você precisa emprestar hoje para ter de volta $1 em um ano. É o valor hoje para você de $1 daqui a um ano. A fórmula do valor presente é igual a $1/(1 + r)n.

15 Valor Presente Líquido O valor presente líquido de um projeto é o valor presente dos benefícios correntes e futuros menos o valor presente dos custos correntes e futuros.

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Eliminando todas as suas dúvidas sobre Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

ANEXO F: Conceitos Básicos de Análise Financeira

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Viabilidade Financeira: Calculo da TIR e VPL

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) [email protected] www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) [email protected] www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

segundo o processo de tomada de decisões:

Curso de Especialização em Administração Judiciária Tópicos de Administração Financeira Turma II Prof: Carlos Vidal 1 - A FUNÇÃO FINANCEIRA DA EMPRESA segundo o processo de tomada de decisões: a) decisões

Curso de Especialização em Administração Judiciária Tópicos de Administração Financeira Turma II Prof: Carlos Vidal 1 - A FUNÇÃO FINANCEIRA DA EMPRESA segundo o processo de tomada de decisões: a) decisões

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante([email protected])

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante([email protected])

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante ([email protected])

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante ([email protected])

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Aula 16 26/04/2010 Economia TP002 Bibliografia: Cap. 13 Mankiw (2007) Texto: A feia fumaça e o casaco verde limão. Noção de externalidades.

Texto: A feia fumaça e o casaco verde limão. Noção de externalidades.") Aula 16 26/04/2010 Economia TP002 Bibliografia: Cap. 13 Mankiw (2007) Texto: A feia fumaça e o casaco verde limão. Noção de externalidades. CUSTOS DE PRODUÇÃO: A economia é composta por milhares de empresas.

Aula 16 26/04/2010 Economia TP002 Bibliografia: Cap. 13 Mankiw (2007) Texto: A feia fumaça e o casaco verde limão. Noção de externalidades. CUSTOS DE PRODUÇÃO: A economia é composta por milhares de empresas.

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

Matemática Financeira. e Engenharia Econômica

Matemática Financeira e Engenharia Econômica Programa Forma Geral Introdução ao Problema Taxas de Juros Juros Compostos Situações Especiais Princípios de Engenharia Econômica Método do Custo Anual Uniforme

Matemática Financeira e Engenharia Econômica Programa Forma Geral Introdução ao Problema Taxas de Juros Juros Compostos Situações Especiais Princípios de Engenharia Econômica Método do Custo Anual Uniforme

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE Como vimos em aulas passadas, a Contabilidade engloba duas funções: 1. Função Administrativa: Controla o Patrimônio mediante registro dos fatos contábeis em livros apropriados (Diário

TEORIA DA CONTABILIDADE Como vimos em aulas passadas, a Contabilidade engloba duas funções: 1. Função Administrativa: Controla o Patrimônio mediante registro dos fatos contábeis em livros apropriados (Diário

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante([email protected]) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante([email protected]) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

FINANÇAS APLICADAS. Prof. Almir Xavier. Campinas, 13 de setembro de 2011

FINANÇAS APLICADAS Prof. Almir Xavier Campinas, 13 de setembro de 2011 Experiência - Almir Xavier 2008 a Atual (CSN - Companhia Siderúrgica Nacional) - Gerência de Riscos Corporativos: responsável pela

FINANÇAS APLICADAS Prof. Almir Xavier Campinas, 13 de setembro de 2011 Experiência - Almir Xavier 2008 a Atual (CSN - Companhia Siderúrgica Nacional) - Gerência de Riscos Corporativos: responsável pela

Introdução à Matemática Financeira

Introdução à Matemática Financeira Atividade 1 Por que estudar matemática financeira? A primeira coisa que você deve pensar ao responder esta pergunta é que a matemática financeira está presente em muitos

Introdução à Matemática Financeira Atividade 1 Por que estudar matemática financeira? A primeira coisa que você deve pensar ao responder esta pergunta é que a matemática financeira está presente em muitos

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

CONTABILIDADE. Docente: José Eduardo Gonçalves. Elementos Patrimoniais

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais.

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais. O que é? Simulação Gerencial - Simulação Empresarial Jogo

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais. O que é? Simulação Gerencial - Simulação Empresarial Jogo

O Papel dos Critérios Econômicos na Gestão das Reservas da Biosfera

O Papel dos Critérios Econômicos na Gestão das Reservas da Biosfera Ronaldo Seroa da Motta [email protected] Seminário Internacional sobre Reservas da Biosfera, Serviços Ambientais e Indicadores

O Papel dos Critérios Econômicos na Gestão das Reservas da Biosfera Ronaldo Seroa da Motta [email protected] Seminário Internacional sobre Reservas da Biosfera, Serviços Ambientais e Indicadores

Introdução l Resumo Exercícios 15 Demonstrações Contábeis

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

Unidade: Aspectos contábeis na determinação dos fluxos de caixa. Unidade I:

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

UNIDADE DESCENTRALIZADA NOVA IGUAÇU - RJ ENGENHARIA ECONÔMICA E FINANCEIRA

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro

3. Função Financeira Conteúdo 1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro 1 Bibliografia Recomenda Livro Texto: Introdução à Administração

3. Função Financeira Conteúdo 1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro 1 Bibliografia Recomenda Livro Texto: Introdução à Administração

04/08/2013. Custo. são os gastos com a obtenção de bens e serviços aplicados na produção ou na comercialização. Despesa

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

Contabilidade Geral Correção da Prova APO 2010 Prof. Moraes Junior CONTABILIDADE GERAL

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

A Mensuração dos Ativos Ambientais

A Mensuração dos Ativos Ambientais Ronaldo Seroa da Motta [email protected] I CONGRESSO INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO MF,MPO,FGV, ISI e ESAF Brasília, 31 de agosto

A Mensuração dos Ativos Ambientais Ronaldo Seroa da Motta [email protected] I CONGRESSO INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO MF,MPO,FGV, ISI e ESAF Brasília, 31 de agosto

Custos de Produção. Custo e Receita Total. Objetivo da Firma. Lucro da Firma. 13. Custos de Produção. Custo como Custo de Oportunidade

s de Produção 13. s de Produção A lei da oferta: Firmas estão dispostas a produzir uma quantidade maior de bens quando o preço do bem é mais alto Por essa razão a curva da oferta é positivamente inclinada

s de Produção 13. s de Produção A lei da oferta: Firmas estão dispostas a produzir uma quantidade maior de bens quando o preço do bem é mais alto Por essa razão a curva da oferta é positivamente inclinada

PROVA ESPECÍFICA Cargo 15

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772

Prof. Pedro A. Silva (67) 3382-9772") WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

Teste de recuperabilidade Impairment test

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

prestação. Resp. $93.750,00 e $5.625,00.

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

Resumo Aula-tema 07: Gestão de Custos

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

GESTÃO FINANCEIRA. Prof. Local. Flavio Nicastro. [email protected]. 30-10-2013 aula 3

GESTÃO FINANCEIRA Prof. Local Flavio Nicastro [email protected] 30-10-2013 aula 3 Fluxo de Caixa Apuração do Imposto de Renda com base no Lucro Real Apuração do Imposto de Renda com

GESTÃO FINANCEIRA Prof. Local Flavio Nicastro [email protected] 30-10-2013 aula 3 Fluxo de Caixa Apuração do Imposto de Renda com base no Lucro Real Apuração do Imposto de Renda com

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

COMPRAR VERSUS ALUGAR (qual a melhor opção)

") COMPRAR VERSUS ALUGAR (qual a melhor opção) Como analisar projetos excludentes. Quais componentes considerar na elaboração do fluxo de caixa. Qual métrica utilizar para a tomada de decisão. Francisco Cavalcante

COMPRAR VERSUS ALUGAR (qual a melhor opção) Como analisar projetos excludentes. Quais componentes considerar na elaboração do fluxo de caixa. Qual métrica utilizar para a tomada de decisão. Francisco Cavalcante

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

É aquele em que não há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo.

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

CUSTOS DE PRODUÇÃO. Profª Graciela Cristine Oyamada

CUSTOS DE PRODUÇÃO Profª Graciela Cristine Oyamada Curva de Oferta Teoria da Firma Teoria da Produção (relações entre a quantidade produzida e as quantidades de insumos utilizados) Teoria dos Custos de

CUSTOS DE PRODUÇÃO Profª Graciela Cristine Oyamada Curva de Oferta Teoria da Firma Teoria da Produção (relações entre a quantidade produzida e as quantidades de insumos utilizados) Teoria dos Custos de

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

Contabilidade bem básica

Contabilidade bem básica Instruções simples para que você possa compreender todo o conteúdo do site. A contabilidade é uma base para os demais. Conceitos de contabilidade básica O que é contabilidade?

Contabilidade bem básica Instruções simples para que você possa compreender todo o conteúdo do site. A contabilidade é uma base para os demais. Conceitos de contabilidade básica O que é contabilidade?

Gerenciamento de Projetos Técnicas e Ferramentas iniciais

Gerenciamento de Projetos Técnicas e Ferramentas iniciais Metodologia Aula Teórica Exemplos e Exercícios práticos Questões de concursos anteriores Metodologia e Bibliografia Fontes PMBOK, 2004. Project

Gerenciamento de Projetos Técnicas e Ferramentas iniciais Metodologia Aula Teórica Exemplos e Exercícios práticos Questões de concursos anteriores Metodologia e Bibliografia Fontes PMBOK, 2004. Project

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

. Natureza de saldo das contas

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

Educação Financeira. Crédito Consignado. Módulo 3: Gerenciamento de dívidas

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

CLASSIFICAÇÕES CONTÁBEIS DE CUSTOS

CLASSIFICAÇÕES CONTÁBEIS DE CUSTOS Bruni & Fama (2007), explicam que a depender do interesse e da metodologia empregada, diferentes são as classificações empregadas na contabilidade de custos. Os sistemas,

CLASSIFICAÇÕES CONTÁBEIS DE CUSTOS Bruni & Fama (2007), explicam que a depender do interesse e da metodologia empregada, diferentes são as classificações empregadas na contabilidade de custos. Os sistemas,

O que é Custo de Oportunidade?

O que é Custo de Oportunidade?! Conceito de custo de oportunidade! Cuidados na utilização do custo de oportunidade! Aplicações do custo de oportunidade Paulo Dragaud Zeppelini Mestre em Controladoria e

O que é Custo de Oportunidade?! Conceito de custo de oportunidade! Cuidados na utilização do custo de oportunidade! Aplicações do custo de oportunidade Paulo Dragaud Zeppelini Mestre em Controladoria e

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Mercados financeiros CAPÍTULO 4. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

Roteiro para elaboração de laudo de avaliação de empresa

Roteiro de Laudo de Avaliação A elaboração de um Laudo de Avaliação de qualquer companhia é realizada em no mínimo 5 etapas, descritas sumariamente a seguir: 1ª. Etapa - Conhecimento inicial do negócio

Roteiro de Laudo de Avaliação A elaboração de um Laudo de Avaliação de qualquer companhia é realizada em no mínimo 5 etapas, descritas sumariamente a seguir: 1ª. Etapa - Conhecimento inicial do negócio

ENGENHARIA ECONÔMICA I ANÁLISE DE INVESTIMENTOS. Prof. Edson de Oliveira Pamplona Prof. José Arnaldo Barra Montevechi OBJETIVO

ENGENHARIA ECONÔMICA I ANÁLISE DE INVESTIMENTOS Prof. Edson de Oliveira Pamplona Prof. José Arnaldo Barra Montevechi 2000 OBJETIVO Capacitar os participantes a analisar a viabilidade econômica e financeira

ENGENHARIA ECONÔMICA I ANÁLISE DE INVESTIMENTOS Prof. Edson de Oliveira Pamplona Prof. José Arnaldo Barra Montevechi 2000 OBJETIVO Capacitar os participantes a analisar a viabilidade econômica e financeira

6 O SignificadO do LucrO

6 O Significado do Lucro Para que haja uma compreensão total e absoluta do processo de apuração de resultados econômicos Lucro ou Prejuízo é mister que entendamos porque a apuração de resultados é tão

6 O Significado do Lucro Para que haja uma compreensão total e absoluta do processo de apuração de resultados econômicos Lucro ou Prejuízo é mister que entendamos porque a apuração de resultados é tão

O valor do dinheiro varia ao longo do tempo, ou seja, não é indiferente dispor hoje ou daqui a um ano de uma dada quantia em dinheiro.

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Os juros podem ser capitalizados segundo dois regimes: simples ou compostos.

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

4. AVALIAÇÃO DE DESEMPENHO E MODELOS DE MENSURAÇÃO DOS RESULTADOS DIVISIONAIS

CONTABILIDADE GERENCIAL PROFESSOR DANIEL VIEGAS RIBAS FILHO 29 Material desenvolvido pela professora Marisa Gomes da Costa 4. AVALIAÇÃO DE DESEMPENHO E MODELOS DE MENSURAÇÃO DOS RESULTADOS DIVISIONAIS

CONTABILIDADE GERENCIAL PROFESSOR DANIEL VIEGAS RIBAS FILHO 29 Material desenvolvido pela professora Marisa Gomes da Costa 4. AVALIAÇÃO DE DESEMPENHO E MODELOS DE MENSURAÇÃO DOS RESULTADOS DIVISIONAIS

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05 Uma das importantes aplicações de progressões geométricas é a Matemática Financeira. A operação básica da matemática nanceira é a operação de

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05 Uma das importantes aplicações de progressões geométricas é a Matemática Financeira. A operação básica da matemática nanceira é a operação de

ECONOMIA INTERNACIONAL II Professor: André M. Cunha

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Fator de Acumulação de Capital Pagamento Simples)

") Bertolo MATEMÁTICA FINANCEIRA Gab_fin2 1 GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Fator de Acumulação de Capital Pagamento Simples) 1. Uma pessoa toma R$ 30.000,00 emprestados, a juros de 3% ao mês,

Bertolo MATEMÁTICA FINANCEIRA Gab_fin2 1 GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Fator de Acumulação de Capital Pagamento Simples) 1. Uma pessoa toma R$ 30.000,00 emprestados, a juros de 3% ao mês,

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE l

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE l! Tipos de investimento! A depreciação! Valor residual! Economia fiscal gerada Francisco Cavalcante([email protected]) Administrador

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE l! Tipos de investimento! A depreciação! Valor residual! Economia fiscal gerada Francisco Cavalcante([email protected]) Administrador

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

Aula 2 Contextualização

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

EXERCÍCIOS IV SÉRIES DE PAGAMENTOS IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

FUNDAMENTOS DA ECONOMIA

Aula 4 FUNDAMENTOS DA ECONOMIA 1.2.3 Noção de custo de oportunidade e de análise marginal A escassez de recursos leva os produtores a efetuar escolhas para produção de bens. Em um mundo de recursos limitados,

Aula 4 FUNDAMENTOS DA ECONOMIA 1.2.3 Noção de custo de oportunidade e de análise marginal A escassez de recursos leva os produtores a efetuar escolhas para produção de bens. Em um mundo de recursos limitados,

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Capítulo 3: Restrições orçamentais intertemporais

Capítulo 3: Restrições orçamentais intertemporais 3.1. Aspectos conceptuais - antecipação do futuro, informação e expectativas racionais 3.2. A restrição orçamental intertemporal das famílias 3.3. Teoria

Capítulo 3: Restrições orçamentais intertemporais 3.1. Aspectos conceptuais - antecipação do futuro, informação e expectativas racionais 3.2. A restrição orçamental intertemporal das famílias 3.3. Teoria

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3.

2. Estatística e Planilhas Eletrônicas 3.") 1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

capitalização Prof. Marcus V. Americano da Costa F o Departamento de Engenharia Química Universidade Federal da Bahia

Prof. Marcus V. Americano da Costa F o Departamento de Química Universidade Federal da Bahia Salvador-BA, 3 de setembro de 2014 Sumário estudo que compreende os métodos, as técnicas e os princípios necessários

Prof. Marcus V. Americano da Costa F o Departamento de Química Universidade Federal da Bahia Salvador-BA, 3 de setembro de 2014 Sumário estudo que compreende os métodos, as técnicas e os princípios necessários

Matemática Financeira

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 5 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-20h15: Matemática Financeira 20h15-20h30: Métodos de Avaliação

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 5 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-20h15: Matemática Financeira 20h15-20h30: Métodos de Avaliação

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

CPC 27 - IMOBILIZADO CPC - 27. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento

CPC 27 - IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Unidade IV PLANEJAMENTO E CONTROLE. Profa. Marinalva Barboza

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

Instrumentos Econômicos e Financeiros para GIRH. Métodos de valoração de água e instrumentos econômicos

Instrumentos Econômicos e Financeiros para GIRH Métodos de valoração de água e instrumentos econômicos Meta e objetivo da sessão Identificar os principais métodos de valoração de água para dar suporte

Instrumentos Econômicos e Financeiros para GIRH Métodos de valoração de água e instrumentos econômicos Meta e objetivo da sessão Identificar os principais métodos de valoração de água para dar suporte

Aula 7 - Cálculo do retorno econômico

Aula 7 - Cálculo do retorno econômico Cálculo do retorno econômico Para comparar os custos e os benefícios de um projeto social, precisa-se analisá-los em valores monetários de um mesmo momento do tempo.

Aula 7 - Cálculo do retorno econômico Cálculo do retorno econômico Para comparar os custos e os benefícios de um projeto social, precisa-se analisá-los em valores monetários de um mesmo momento do tempo.

[email protected] Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia das empresas do mercado imobiliário.

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão [email protected] Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão [email protected] Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola