CIRCULAR Nº i)o resultado do 1º semestre/86 deverá ser apurado segundo os seguintes procedimentos: Circular n 1044, de 30 de junho de 1986

|

|

|

- Gabriel Bennert Ferreira

- 8 Há anos

- Visualizações:

Transcrição

1 1 CIRCULAR Nº Às Instituições Financeiras e demais Entidades Autorizadas a Funcionar pelo Banco Central do Brasil Comunicamos que a Diretoria do Banco Central do Brasil, em sessão realizada em , tendo em vista o disposto no Decreto-lei nº 2.284, de , e com fundamento no art. 4º, inciso XII, da Lei nº 4.595, de , por competência delegada pelo Conselho Monetário Nacional, bem como o disposto na Circular nº 1.009, de , decidiu estabelecer as seguintes diretrizes: a) no Balanço Patrimonial, data-base de , o Ativo Permanente e o Patrimônio Líquido, inclusive contas retificadoras, devem ser corrigidos com base no valor da OTN de Cz$106,40, aplicável aos valores inscritos até ; b) as contrapartidas da correção monetária efetuada nos termos do item anterior devem ser reconhecidas no resultado do semestre a débito e a crédito da conta "Ajustes do Programa de Estabilização Econômica - DL 2.284"; c) os efeitos dessa correção não serão computados no Balanço Extracontábil de que trata o item 9 da Circular nº 1.009/86, ficando, ainda, dispensada a publicação dessa peça contábil; d) os saldos inscritos em DEVEDORES DIVERSOS - PAÍS, ou conta equivalente, e CREDORES DIVERSOS - PAÍS, ou conta equivalente, correspondentes aos ajustes de conversão monetária na forma da Circular nº 1.009/86, deverão ser balanceados com a eliminação do saldo da conta de menor valor; e) o saldo líquido credor obtido de acordo com a alínea precedente deverá ser reconhecido integralmente, na conta "Ajustes do Programa de Estabilização Econômica - DL 2.284" nos resultados do balanço de Na hipótese de saldo devedor a instituição poderá proceder o seu reconhecimento em até 6 (seis) exercícios financeiros, a débito da conta "Ajustes do Programa de Estabilização Econômica - DL 2.284/86"; as rendas ou despesas a apropriar, remanescentes da conversão monetária das o- perações ativas e passivas, devem ser apropriadas "pro-rata temporis", em razão da fluência do prazo das operações, segundo o regime de competência, mensalmente, admitindo-se o seu processamento por totalização de operações; os efeitos dos ajustes decorrentes do Programa de Estabilização Econômica no Patrimônio das coligadas e controladas deverão ser tratados na investidora também como ajustes ao Programa; os ganhos de conversão monetária decorrentes de obrigações vinculadas a aquisição de Ativos Permanentes poderão ser reconhecidos como redução do custo de aquisição dos mesmos; i)o resultado do 1º semestre/86 deverá ser apurado segundo os seguintes procedimentos: Circular n 1044, de 30 de junho de 1986

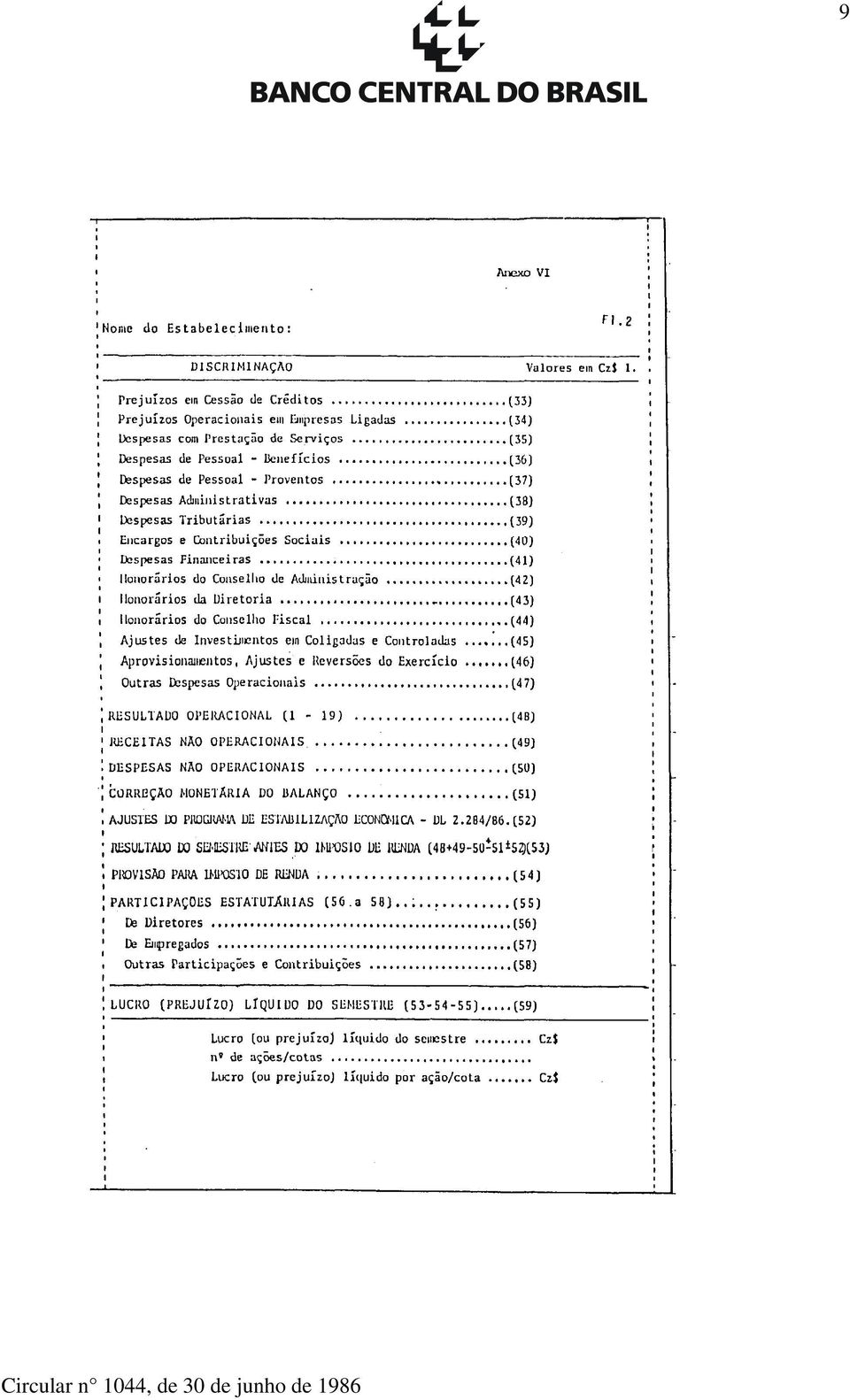

2 2 encerramento do saldo da conta "Ajustes do Programa de Estabilização Econômica - DL 2.284/86" a débito ou a crédito de Lucros ou Prejuízos Acumulados; II - período de a encerramento dos saldos das contas de resultado, constituição da Provisão para Imposto de Renda e Participações Estatutárias no Lucro, com a conseqüente transferência do resultado líquido para Lucros ou Prejuízos Acumulados; III - os procedimentos acima serão efetuados com observância dos Esquemas de Registros Contábeis anexo a esta Circular, além dos esquemas previstos nos Planos Contábeis; IV - a publicação da Demonstração do Resultado observará o modelo constante do Anexo IV, para as instituições da Área Bancária e Anexo VI para as do Mercado de Capitais; as demonstrações financeiras deverão ser publicadas e complementadas por Notas Explicativas e certificadas por Auditor Independente, cujo parecer fará menção específica aos procedimentos de conversão monetária aqui adotados; l) na data-base de , deverão ser elaboradas as seguintes demonstrações financeiras, exclusivamente para remessa, até , ao Banco Central: I - Balanço e Balancete Patrimonial Analítico (Documento nº 1 dos Planos Contábeis da Área Bancária e Documentos nº 1 e 2 da Área de Mercado de Capitais); demonstração do Resultado do semestre, em Cz$ compreendendo ao período de a e a , na forma dos Anexos I para a Área Bancária e VI para a Área de Mercado de Capitais; III - demonstração dos Ajustes do Programa de Estabilização Econômica - DL 2.284/86, em Cz$ (Anexo I); IV - demonstração do Resultado do Semestre (Anexo II) compreendendo: - período de a , em Cr$1; - período de a , em Cz$1; III): V - demonstração das Mutações do Patrimônio Líquido, compreendendo (Anexo - período de a ,em Cr$1; - período de a , em Cz$1; m) as demonstrações financeiras deverão ser transcritas no Livro Diário ou Balancetes Diários e Balanço e remetidas ao Banco Central até , ficando dispensada a elaboração, remessa e publicação dos seguintes documentos constantes dos Planos Contábeis: I - Área Bancária: - Documento 5 - Demonstração do Resultado; Circular n 1044, de 30 de junho de 1986

3 3 - Documento 8 - Demonstração de Lucros ou Prejuízos Acumulados; - Documento 10 - Demonstração das Origens e Aplicações de Recursos; - Documento 11 - Demonstração das Mutações do Patrimônio Líquido (CODES); - Documento 13 - Demonstração das Mutações do Patrimônio Líquido (COBAN); II - Área de Mercado de Capitais: - Documento 5 - Demonstração do Resultado do Exercício - Modelo Analítico; - Documento 6 - Demonstração do Resultado do Exercício - Modelo de Publicação; - Documento 7 - Demonstração das Mutações do Patrimônio Líquido; - Documento 8 - Demonstração das Origens e Aplicações de Recursos Ficam revogados a alínea "c" do item 2 e o item 12 da Circular nº 1.009, de Brasília-DF, 30 de junho de 1986 Fernão Carlos Botelho Bracher Presidente Este texto não substitui o publicado no DOU e no Sisbacen. Circular n 1044, de 30 de junho de 1986

4 4

5 5

6 6

7 7

8 8

9 9

1. INTRODUÇÃO 2. PARTICIPAÇÕES ESTATUTÁRIAS E DESTINAÇÃO DO RESULTADO APURADO NO PERÍODO

1. INTRODUÇÃO PARECER DE ORIENTAÇÃO CVM Nº 10, DE 23 DE MAIO DE 1986. EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das Demonstrações Financeiras Extraordinárias de 28.02.86.

1. INTRODUÇÃO PARECER DE ORIENTAÇÃO CVM Nº 10, DE 23 DE MAIO DE 1986. EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das Demonstrações Financeiras Extraordinárias de 28.02.86.

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

2. APURAÇÃO E DESTINAÇÃO DO RESULTADO DO EXERCÍCIO SOCIAL

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das demonstrações financeiras relativas ao encerramento do exercício social a partir de 28.02.86. Inteligência

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das demonstrações financeiras relativas ao encerramento do exercício social a partir de 28.02.86. Inteligência

INCORPORAÇÃO PAPEL DE TRABALHO DA INCORPORAÇÃO. Subsidiária S.A S.A. Ativos 1.000 370 1370

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

I - com atributos UBDKIFJACTSWEROLMNHZ e códigos ESTBAN e de publicação 130 e 140, respectivamente:

CARTA-CIRCULAR 3.026 -------------------- Cria e mantém títulos e subtítulos no Cosif, esclarece acerca dos critérios a serem observados para o ajuste decorrente da aplicação do disposto nas Circulares

CARTA-CIRCULAR 3.026 -------------------- Cria e mantém títulos e subtítulos no Cosif, esclarece acerca dos critérios a serem observados para o ajuste decorrente da aplicação do disposto nas Circulares

CARTA-CIRCULAR Nº 937. Documento normativo revogado pela Circular 906, de 21/12/1984.

CARTA-CIRCULAR Nº 937 Documento normativo revogado pela Circular 906, de 21/12/1984. Aos Estabelecimentos Bancários Comunicamos que, tendo em vista as disposições da Circular nº 816, desta data, fica criado

CARTA-CIRCULAR Nº 937 Documento normativo revogado pela Circular 906, de 21/12/1984. Aos Estabelecimentos Bancários Comunicamos que, tendo em vista as disposições da Circular nº 816, desta data, fica criado

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

UNIVERSIDADE COMUNITÁRIA REGIONAL DE CHAPECÓ - UNOCHAPECÓ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS CONTABILIDADE SOCIETÁRIA II

UNIVERSIDADE COMUNITÁRIA REGIONAL DE CHAPECÓ - UNOCHAPECÓ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS CONTABILIDADE SOCIETÁRIA II EXERCÍCIO DE FIXAÇÃO MATRIZ E FILIAL A empresa Comércio Vai Bem Ltda, optante

UNIVERSIDADE COMUNITÁRIA REGIONAL DE CHAPECÓ - UNOCHAPECÓ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS CONTABILIDADE SOCIETÁRIA II EXERCÍCIO DE FIXAÇÃO MATRIZ E FILIAL A empresa Comércio Vai Bem Ltda, optante

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS

PROCEDIMENTOS") CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

RESOLUÇÃO N 1861. Parágrafo 2º. A garantia de que trata este artigo não é extensiva à caderneta de poupança rural.

RESOLUÇÃO N 1861 Institui o regulamento do Fundo de Garantia dos Depósitos e Letras Imobiliárias (FGDLI), fixa o limite de garantia, o percentual de contribuição, a atualização da garantia e a multa por

RESOLUÇÃO N 1861 Institui o regulamento do Fundo de Garantia dos Depósitos e Letras Imobiliárias (FGDLI), fixa o limite de garantia, o percentual de contribuição, a atualização da garantia e a multa por

RESOLUÇÃO CFC N.º 920/01. Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas.

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

DIRECTIVA Nº 3/DSB/98

DIRECTIVA Nº 3/DSB/98 ASSUNTO: Plano de Contas Sucursais de Bancos Angolanos no Exterior Considerando a necessidade de uniformizar os procedimentos contabilísticos dos Bancos Angolanos com sucursais no

DIRECTIVA Nº 3/DSB/98 ASSUNTO: Plano de Contas Sucursais de Bancos Angolanos no Exterior Considerando a necessidade de uniformizar os procedimentos contabilísticos dos Bancos Angolanos com sucursais no

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

RESOLUÇÃO Nº 1.120. II - (Revogado pela Resolução 2927, de 17/01/2002). III - (Revogado pela Resolução 2099, de 17/08/1994).

. III - (Revogado pela Resolução 2099, de 17/08/1994).") 1 RESOLUÇÃO Nº 1.120 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista as disposições

1 RESOLUÇÃO Nº 1.120 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista as disposições

COMUNICADO AO MERCADO

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002

Trimestre findo em 30 de setembro de 2002") kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

Original assinado por ROBERTO TEIXEIRA DA COSTA Presidente. NORMAS ANEXAS À INSTRUÇÃO N o 001 DE 27 DE ABRIL DE 1978.

Dispõe sobre as normas e procedimentos para contabilização e elaboração de demonstrações financeiras, relativas a ajustes decorrentes da avaliação de investimento relevante de companhia aberta em sociedades

Dispõe sobre as normas e procedimentos para contabilização e elaboração de demonstrações financeiras, relativas a ajustes decorrentes da avaliação de investimento relevante de companhia aberta em sociedades

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

CIRCULAR Nº 2140. Documento normativo revogado pela Circular 2.462, de 10/08/1994.

CIRCULAR Nº 2140 Documento normativo revogado pela Circular 2.462, de 10/08/1994. Aos Bancos Múltiplos, Bancos Comerciais, Caixas Econômicas e Sociedades de Crédito Imobiliário Institui recolhimento compulsório/encaixe

CIRCULAR Nº 2140 Documento normativo revogado pela Circular 2.462, de 10/08/1994. Aos Bancos Múltiplos, Bancos Comerciais, Caixas Econômicas e Sociedades de Crédito Imobiliário Institui recolhimento compulsório/encaixe

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

6 Item revogado com a edição da Circular nº 3.717, de 11 de setembro de 2014.

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 29. Empresas em Liquidação Extrajudicial 1. Princípios Gerais 1 - Os títulos a serem utilizados pelas empresas em liquidação

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 29. Empresas em Liquidação Extrajudicial 1. Princípios Gerais 1 - Os títulos a serem utilizados pelas empresas em liquidação

4. O cadastramento a que se refere o item anterior deve ser efetuado concomitantemente à abertura da conta.

1 SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas ou jurídicas, residentes, domiciliadas ou com sede no exterior, podem ser titulares de contas de depósito em moeda nacional no País, exclusivamente

1 SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas ou jurídicas, residentes, domiciliadas ou com sede no exterior, podem ser titulares de contas de depósito em moeda nacional no País, exclusivamente

RESOLUÇÃO Nº 2.212. II - de 2 (dois) a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).

a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).") RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

Dividendos a Receber A Ações de Controladas Cia B 100.000,00

Bom dia, caros colegas! Mais uma vez é um enorme prazer conversar com vocês sobre contabilidade avançada. Desta vez trago as questões de contabilidade avançada do concurso de Auditor Fiscal de Tributos

Bom dia, caros colegas! Mais uma vez é um enorme prazer conversar com vocês sobre contabilidade avançada. Desta vez trago as questões de contabilidade avançada do concurso de Auditor Fiscal de Tributos

Classificação dos Títulos e Valores Mobiliários em Categorias

Classificação dos Títulos e Valores Mobiliários em Categorias 1 - Os títulos e valores mobiliários adquiridos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central

Classificação dos Títulos e Valores Mobiliários em Categorias 1 - Os títulos e valores mobiliários adquiridos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central

Ilmos. Senhores - Diretores e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

Banco Caterpillar S.A. Rua Alexandre Dumas, 1711 - Edifício Birmann 11-9º andar Setor 2 - São Paulo - SP CNPJ: 02.658.435/0001-53

Rua Alexandre Dumas, 1711 - Edifício Birmann 11-9º andar Setor 2 - São Paulo - SP CNPJ: 02.658.435/0001-53 Balanço Patrimonial - Conglomerado Prudencial em 30 de Junho ATIVO 2014 CIRCULANTE 1.893.224 Disponibilidades

Rua Alexandre Dumas, 1711 - Edifício Birmann 11-9º andar Setor 2 - São Paulo - SP CNPJ: 02.658.435/0001-53 Balanço Patrimonial - Conglomerado Prudencial em 30 de Junho ATIVO 2014 CIRCULANTE 1.893.224 Disponibilidades

Demonstrações Financeiras Ático Distribuidora de Títulos e Valores Mobiliários Ltda.

Demonstrações Financeiras Ático Distribuidora de Títulos e Valores Mobiliários Ltda. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras Índice Relatório

Demonstrações Financeiras Ático Distribuidora de Títulos e Valores Mobiliários Ltda. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras Índice Relatório

As demonstrações contábeis foram preparadas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil.

FUNDO CONSTITUCIONAL DE FINANCIAMENTO DO CENTRO-OESTE (FCO) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 31 DE DEZEMBRO DE 2004 (Em milhares de Reais)

FUNDO CONSTITUCIONAL DE FINANCIAMENTO DO CENTRO-OESTE (FCO) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 31 DE DEZEMBRO DE 2004 (Em milhares de Reais)

FUNDO DE GARANTIA DA BOLSA DE VALORES DE SÃO PAULO

FUNDO DE GARANTIA DA BOLSA DE VALORES DE SÃO PAULO DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 2004 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é

FUNDO DE GARANTIA DA BOLSA DE VALORES DE SÃO PAULO DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 2004 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é

DECRETO-LEI Nº 2.323, DE 26 DE FEVEREIRO DE 1987

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação DECRETO-LEI Nº 2.323, DE 26 DE FEVEREIRO DE 1987 Dispõe sobre a atualização monetária de débitos fiscais e dá outras providências. O PRESIDENTE

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação DECRETO-LEI Nº 2.323, DE 26 DE FEVEREIRO DE 1987 Dispõe sobre a atualização monetária de débitos fiscais e dá outras providências. O PRESIDENTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Avaliação de Investimentos Equivalência Patrimonial

Avaliação de Investimentos Equivalência Patrimonial 1) A Cia. Investidora adquiriu por $ 72.000, em 31-12-X1, 60% das ações da Cia. Investida, cujo patrimônio líquido nessa data era de $ 120.000. Em 31-12-X2,

Avaliação de Investimentos Equivalência Patrimonial 1) A Cia. Investidora adquiriu por $ 72.000, em 31-12-X1, 60% das ações da Cia. Investida, cujo patrimônio líquido nessa data era de $ 120.000. Em 31-12-X2,

CIRCULAR Nº 523. Documento normativo revogado pela Resolução 619, de 29/05/1980, a partir de 16/06/1980.

1 CIRCULAR Nº 523 16/06/1980. Documento normativo revogado pela Resolução 619, de 29/05/1980, a partir de Comunicamos que a Diretoria do Banco Central do Brasil, tendo em vista as disposições da Resolução

1 CIRCULAR Nº 523 16/06/1980. Documento normativo revogado pela Resolução 619, de 29/05/1980, a partir de Comunicamos que a Diretoria do Banco Central do Brasil, tendo em vista as disposições da Resolução

CONSOLIDAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS: AJUSTES E ELIMINAÇÕES IMPORTANTES

CONSOLIDAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS: AJUSTES E ELIMINAÇÕES IMPORTANTES Qual o objetivo da consolidação? O que precisa ser consolidado? Quais são as técnicas de consolidação? Como considerar a participação

CONSOLIDAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS: AJUSTES E ELIMINAÇÕES IMPORTANTES Qual o objetivo da consolidação? O que precisa ser consolidado? Quais são as técnicas de consolidação? Como considerar a participação

ANEND AUDITORES INDEPENDENTES S/C

A DD. DIRETORIA DO SOLIDÁRIA - CRESOL BASER Rua Nossa Senhora da Glória, 52ª - Cango Francisco Beltão - PR CNPJ: 01.401.771/0001-53 Balanço Patrimonial e Demonstração de Sobras ou Perdas consolidadas do

A DD. DIRETORIA DO SOLIDÁRIA - CRESOL BASER Rua Nossa Senhora da Glória, 52ª - Cango Francisco Beltão - PR CNPJ: 01.401.771/0001-53 Balanço Patrimonial e Demonstração de Sobras ou Perdas consolidadas do

. Natureza de saldo das contas

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

3. Adotam-se, para os fins deste capítulo, as seguintes definições:

SEÇÃO : 1 - Disposições Gerais 1. Este capítulo dispõe sobre o registro do investimento estrangeiro direto no País, em moeda nacional ou estrangeira, efetuado de forma declaratória e por meio eletrônico

SEÇÃO : 1 - Disposições Gerais 1. Este capítulo dispõe sobre o registro do investimento estrangeiro direto no País, em moeda nacional ou estrangeira, efetuado de forma declaratória e por meio eletrônico

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial. Prof. Dr. Dirceu Raiser

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de

a 31 de") MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012

a 31 de dezembro de 2012") Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

2ª edição Ampliada e Revisada. Capítulo 9 Mutações do Patrimônio Líquido

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

RESOLUÇÃO Nº 1.446 R E S O L V E U:

RESOLUÇÃO Nº 1.446 O BANCO CENTRAL DO BRASIL, na forma do artigo 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente do CONSELHO MONETÁRIO NACIONAL, por ato de 18.12.87, com base no artigo

RESOLUÇÃO Nº 1.446 O BANCO CENTRAL DO BRASIL, na forma do artigo 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente do CONSELHO MONETÁRIO NACIONAL, por ato de 18.12.87, com base no artigo

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes Balanço patrimonial em 31 de dezembro Ativo Passivo

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes Balanço patrimonial em 31 de dezembro Ativo Passivo

Antonio Chagas Meirelles Diretor. Este texto não substitui o publicado no DOU e no Sisbacen.

1 CIRCULAR Nº 765 Comunicamos que a Diretoria do Banco Central, em sessão realizada em 09.03.83, aprovou nova sistemática para a escrituração centralizada, sob o regime de "caixa única", das contas de

1 CIRCULAR Nº 765 Comunicamos que a Diretoria do Banco Central, em sessão realizada em 09.03.83, aprovou nova sistemática para a escrituração centralizada, sob o regime de "caixa única", das contas de

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de 15 de dezembro de 1976, e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de 15 de dezembro de 1976, e

Mauro Carmélio Santos Costa Júnior FEDERAÇÃO CEARENSE DE FUTEBOL PRESIDENTE

! EDITAL DE PUBLICAÇÃO n 001/2012 DEMONSTRAÇÕES FINANCEIRAS (BALANÇO) O Presidente da Federação Cearense de Futebol, no uso de suas atribuições legais e estatutárias, nos termos do art. 46-A, iniciso I,

! EDITAL DE PUBLICAÇÃO n 001/2012 DEMONSTRAÇÕES FINANCEIRAS (BALANÇO) O Presidente da Federação Cearense de Futebol, no uso de suas atribuições legais e estatutárias, nos termos do art. 46-A, iniciso I,

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

INSTRUÇÃO NORMATIVA SRF Nº 23, de 25.03.83.

INSTRUÇÃO NORMATIVA SRF Nº 23, de 25.03.83. Altera normas para a apuração e tributação do lucro nas atividades de compra e venda, loteamento, incorporação e construção de imóveis estabelecidas pela Instrução

INSTRUÇÃO NORMATIVA SRF Nº 23, de 25.03.83. Altera normas para a apuração e tributação do lucro nas atividades de compra e venda, loteamento, incorporação e construção de imóveis estabelecidas pela Instrução

V - balanço patrimonial; VI - demonstração das mutações do patrimônio líquido; VII - demonstração dos fluxos de caixa; e VIII - demonstração do

Art. 3 o A cer*ficação ou sua renovação será concedida à en*dade que demonstre, no exercício fiscal anterior ao do requerimento, o cumprimento do disposto nos Capítulos I a IV deste Título, isolada ou

Art. 3 o A cer*ficação ou sua renovação será concedida à en*dade que demonstre, no exercício fiscal anterior ao do requerimento, o cumprimento do disposto nos Capítulos I a IV deste Título, isolada ou

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Fornece a movimentação do exercício nas diversas contas do PL; Indica a origem e o valor de cada acréscimo ou diminuição do PL; Complementa as demais Demonstrações Contábeis. Indica claramente a formação

Fornece a movimentação do exercício nas diversas contas do PL; Indica a origem e o valor de cada acréscimo ou diminuição do PL; Complementa as demais Demonstrações Contábeis. Indica claramente a formação

5 Análise do Balanço Patrimonial

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

Matéria elaborada com base na legislação vigente em: 11/07/2011.

ESCRITURAÇÃO CONTÁBIL - Regras Gerais Aplicáveis Matéria elaborada com base na legislação vigente em: 11/07/2011. Sumário: 1 - Introdução 2 - Objetivo da Norma 3 - Alcance da Norma 4 - Formalidades da

ESCRITURAÇÃO CONTÁBIL - Regras Gerais Aplicáveis Matéria elaborada com base na legislação vigente em: 11/07/2011. Sumário: 1 - Introdução 2 - Objetivo da Norma 3 - Alcance da Norma 4 - Formalidades da

CARTA-CIRCULAR N 2999. 1.4.3.00.00-2 Repasses Interfinanceiros; 3.0.1.30.00-5 BENEFICIÁRIOS DE GARANTIAS PRESTADAS;

CARTA-CIRCULAR N 2999 Dispõe sobre os procedimentos a serem observados na remessa de informações no âmbito da Central de Risco de Credito. Para fins da prestação das informações de que trata a Circular

CARTA-CIRCULAR N 2999 Dispõe sobre os procedimentos a serem observados na remessa de informações no âmbito da Central de Risco de Credito. Para fins da prestação das informações de que trata a Circular

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

ABDE Associação Brasileira de Desenvolvimento

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

Art. 2º A aquisição, de modo direto ou indireto, de ações de emissão da companhia, para permanência em tesouraria ou cancelamento, é vedada quando:

TEXTO INTEGRAL DA INSTRUÇÃO CVM Nº 10, DE 14 DE FEVEREIRO DE 1980, COM AS ALTERAÇÕES INTRODUZIDAS PELAS INSTRUÇÕES CVM Nº 268, DE 13 DE NOVEMBRO DE 1997 E Nº 390, DE 8 DE JULHO DE 2003. Dispõe sobre a

TEXTO INTEGRAL DA INSTRUÇÃO CVM Nº 10, DE 14 DE FEVEREIRO DE 1980, COM AS ALTERAÇÕES INTRODUZIDAS PELAS INSTRUÇÕES CVM Nº 268, DE 13 DE NOVEMBRO DE 1997 E Nº 390, DE 8 DE JULHO DE 2003. Dispõe sobre a

Conselho Federal de Contabilidade

Processo CFC n.º 2015/000011 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 10/2015 Assunto: Orientação para encerramento do Exercício de 2014, elaboração do processo de Prestação de Contas do Sistema CFC/CRCs e alteração

Processo CFC n.º 2015/000011 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 10/2015 Assunto: Orientação para encerramento do Exercício de 2014, elaboração do processo de Prestação de Contas do Sistema CFC/CRCs e alteração

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Brasília-DF Janeiro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Processo CFC n.º 2013/000020

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Brasília-DF Janeiro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Processo CFC n.º 2013/000020

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

AGENTE E ESCRIVÃO DA POLÍCIA FEDERAL Disciplina: Contabilidade Prof.: Adelino Data: 07/12/2008

Alterações da Lei 6404/76 Lei 11638 de 28 de dezembro de 2007 Lei 11638/07 que altera a Lei 6404/76 Art. 1o Os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei no 6.404, de 15 de dezembro

Alterações da Lei 6404/76 Lei 11638 de 28 de dezembro de 2007 Lei 11638/07 que altera a Lei 6404/76 Art. 1o Os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei no 6.404, de 15 de dezembro

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Amortização de ágio ou deságio somente influenciará o resultado quando da alienação do investimento

Conheça o tratamento fiscal aplicável ao ágio e ao deságio apurados na aquisição dos investimentos avaliados pelo Método de Equivalência Patrimonial - MEP AVALIAÇÃO DE INVESTIMENTOS - Ágio ou Deságio na

Conheça o tratamento fiscal aplicável ao ágio e ao deságio apurados na aquisição dos investimentos avaliados pelo Método de Equivalência Patrimonial - MEP AVALIAÇÃO DE INVESTIMENTOS - Ágio ou Deságio na

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

INSTRUÇÃO CVM Nº 117, DE 3 DE MAIO DE 1990.

Dispõe sobre a carteira própria de valores mobiliários das sociedades corretoras e dá outras providências. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS torna público que o Colegiado, em sessão realizada

Dispõe sobre a carteira própria de valores mobiliários das sociedades corretoras e dá outras providências. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS torna público que o Colegiado, em sessão realizada

Durante o mês de dezembro a Companhia efetuou as seguintes transações:

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

INSTRUÇÃO CVM Nº 531, DE 6 DE FEVEREIRO DE 2013

Altera dispositivos da Instrução CVM nº 356, de 17 de dezembro de 2001 e da Instrução CVM nº 400, de 29 de dezembro de 2003. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM torna público que o Colegiado,

Altera dispositivos da Instrução CVM nº 356, de 17 de dezembro de 2001 e da Instrução CVM nº 400, de 29 de dezembro de 2003. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM torna público que o Colegiado,

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Unidade II CONTABILIDADE COMERCIAL. Profa. Divane Silva

Unidade II CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

Unidade II CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias