Palestra. ICMS/SP Substituição Tributária Regime Especial Distribuidor. Apoio: Elaborado por: Giuliano Kessamiguiemon Gioia

|

|

|

- Maria Laura Faria Sá

- 8 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) , (teleatendimento), fax (11) web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Palestra ICMS/SP Substituição Tributária Regime Especial Distribuidor Elaborado por: A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Giuliano Kessamiguiemon Gioia O conteúdo desta apostila é de inteira responsabilidade do autor (a). Maio 2012 Apoio: Acesso gratuito pelo portal do CRC SP

2 I. Introdução Os impostos são instituídos por lei, conforme a competência atribuída pela Constituição Federal. Compete aos Estados e ao Distrito Federal instituir o ICMS, conforme determina o artigo 155, inciso II, da CF/88. Sujeito ativo => Estado de São Paulo Representado pela Secretaria de Fazenda SEFAZ-SP II. Sujeição passiva O sujeito passivo é a pessoa obrigada ao pagamento do imposto ou penalidade pecuniária, que se divide em direto e indireto, ou seja, o contribuinte e o responsável (artigo 121 do CTN). a) contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador; e b) responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de expressa disposição de lei. 2

3 II. Sujeição passiva Denomina-se substituto tributário ou sujeito passivo por substituição tributária o contribuinte eleito como responsável pela retenção e recolhimento do ICMS. Na substituição tributária por antecipação (para frente) o substituto tributário é o contribuinte responsável pelo cálculo, retenção e recolhimento do imposto incidente em relação às operações subsequentes com a mesma mercadoria, praticadas pelos demais contribuintes até a operação com o consumidor final. II. Sujeição passiva Será denominado substituído o contribuinte que sofrer a retenção do imposto, ou seja, que adquirir mercadorias com o imposto já retido pelo substituto e promover subsequentes operações com a mesma mercadoria. 3

4 III. Não-cumulatividade O ICMS será não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal. III. Não-cumulatividade Exemplo hipotético Operação Normal 1º Contribuinte Cálculo do ICMS a) Valor da mercadoria: 200,00 b) Despesas Acessórias: 20,00 c) Frete: 60,00 d) Base de cálculo ICMS: 280,00 (a + b + c) e) Alíquota do ICMS: 18% f) Valor do ICMS operação própria: 50,40 (d x e) g) Alíquota do IPI: 10% h) Valor do IPI: 28,00 (a + b + c x g) i) preço total praticado pelo remetente: 308,00 (a + b + c + h) 4

e) Alíquota do ICMS: 18% f) Valor do ICMS operação própria: 50,40 (d x e) g) Alíquota do IPI: 10% h) Valor do IPI: 28,00 (a +")

5 III. Não-cumulatividade Exemplo hipotético - Operação Normal 2º Contribuinte - Cálculo do ICMS a) Valor da mercadoria: 380,00 b) Base de cálculo ICMS: 380,00 c) Alíquota do ICMS: 18% d) Valor do ICMS: 68,40 (b x c) 3º Contribuinte Cálculo do ICMS a) Valor da mercadoria: 431,20 b) Base de cálculo ICMS: 431,20 c) Alíquota do ICMS: 18% d) Valor do ICMS: 77,62 (b x c) III. Não-cumulatividade Exemplo hipotético Operação Normal 5

Valor do ICMS: 77,62 (b x c) III.")

6 IV. Substituição tributária Conceito O instituto da substituição caracteriza-se pelo fato de a legislação atribuir a uma terceira pessoa, vinculada ao fato gerador do ICMS, a responsabilidade pelo recolhimento do imposto que seria devido pelo contribuinte que realizou o fato que enseja a cobrança do ICMS (fato gerador). IV. Substituição tributária A aplicação da substituição tributária não representa somente um recolhimento antecipado do imposto, vez que se atribui a um terceiro vinculado ao fato gerador a responsabilidade pelo imposto que seria devido por outro. Ou seja, mesmo não tendo dado causa à ocorrência do fato gerador, o Fisco cobrará do responsável tributário o imposto que seria devido pelo contribuinte originário. Com o objetivo de facilitar a arrecadação, bem como a fiscalização do imposto. 6

7 IV. Substituição tributária IV. Substituição tributária Exemplo hipotético Operação com Substituição Tributária 1º Contribuinte Substituto - Cálculo do ICMS ST a) Valor da mercadoria: 200,00 b) Despesas Acessórias: 20,00 c) Frete: 60,00 d) Base de cálculo operação própria: 280,00 (a + b + c) e) alíquota do ICMS: 18% f) Valor do ICMS operação própria: 50,40 (d x e) g) Alíquota do IPI: 10% h) Valor do IPI: 28,00 (a + b + c x g) i) IVA-ST: 40% j) Base de Cálculo ST: 431,20 (a + b + c + h + i) k) valor do ICMS retido: 77,62-50,40 = 27,22 l) preço total praticado pelo substituto: 335,22 (a + b + c + h + k) 7

g) Alíquota do IPI: 10% h) Valor do IPI: 28,00 (a + b + c x g) i) IVA-ST: 40% j) Base de Cálculo ST: 431,20 (a + b + c +")

8 IV. Substituição tributária Exemplo hipotético Operação com Substituição Tributária 2º Contribuinte Substituído Cálculo do ICMS ST retido cobrável a) Valor total do produto: 380,00 b) Valor do ICMS operação própria: 00,00 (ICMS retido pelo substituto) Cálculo do ICMS retido cobrável do destinatário c) Base de cálculo da ST: 431,20 (letra j do 1º contribuinte) d) Valor da operação do 2º contribuinte caso fosse tributada: R$ 380,00 e) Valor do ICMS operação própria caso fosse debitado: 68,40 (380,00 X 18%) f) Valor do ICMS que seria recolhido: 18,00 (68,40-50,40) g) Alíquota do ICMS: 18% h) Base de Cálculo do ICMS ST retido cobrável: 51,20 (c - d) i) Valor do ICMS retido cobrável: 9,22 (h x g) IV. Substituição tributária Exemplo hipotético Operação com Substituição Tributária 3º Contribuinte Substituído Cálculo do ICMS ST retido cobrável a) Valor da mercadoria: 431,20 b) Valor do ICMS operação própria: 00,00 (ICMS retido pelo substituto) Cálculo do ICMS retido cobrável do destinatário e) Base de cálculo da ST: 431,20 (letra k do 1º contribuinte) f) Valor da operação do 3º contribuinte caso fosse tributada: R$ 431,20 g) Valor do ICMS operação própria caso fosse debitado: 77,62 (431,20 X 18%) h) Valor do ICMS que seria recolhido: 9,22 (77,62 68,40) i) Alíquota do ICMS: 18% 8

Base de Cálculo do ICMS ST retido cobrável: 51,20 (c - d) i) Valor do ICMS retido cobrável: 9,22 (h x g) IV.")

9 IV. Substituição tributária Exemplo hipotético Operação com Substituição Tributária IV.1 Substituição tributária Operações Interestaduais Para haver a substituição tributária em operações interestaduais, faz-se imprescindível a existência de acordo específico entre os Estados. Esses acordos são realizados através de Convênios ou Protocolos entre as Unidades Federativas, celebrados na forma do Convênio nº 133/97, observadas as disposições gerais do Convênio ICMS nº 81/1993. Aos acordos entre todas as Unidades Federativas é dado o nome de "Convênio"; aos acordos entre algumas Unidades Federativas é dado o nome de "Protocolo". 9

10 IV.1 Substituição tributária Operações Interestaduais IV. 2 Aquisições Interestaduais Sem previsão em Convênio ou Protocolo entre os Estados Nas aquisições interestaduais de mercadorias relacionadas nos artigos 313-A a 313-Z20, sem a retenção antecipada do imposto, os estabelecimentos atacadistas/distribuidores ou varejistas passam a ser, em caráter excepcional, responsáveis pelo recolhimento do imposto antecipadamente, conforme artigo 426-A do RICMS/SP. 10

11 IV. 2 Aquisições Interestaduais Sem previsão em Convênio ou Protocolo entre os Estados Nestes casos a responsabilidade pelo recolhimento do imposto é do contribuinte paulista, destinatário das mercadorias e o recolhimento deverá ser feito em Guia de Arrecadação de Receitas Estaduais (Gare), com a indicação do Código de Receita (outros recolhimentos especiais). No campo relativo às "Informações Complementares" do documento, deverá ser indicado também o número da Nota Fiscal a que se refere o recolhimento e do CNPJ do estabelecimento do remetente. IV.3 Ressarcimento do Imposto Retido De acordo com o disposto no artigo 269 do RICMS-SP, o contribuinte substituído poderá ressarcir o imposto pago por substituição tributária nas seguintes situações: a) Valor do imposto retido a maior O contribuinte substituído poderá se ressarcir do valor do imposto retido a maior, correspondente à diferença entre o valor que serviu de base à retenção e o valor da operação ou prestação realizada com consumidor ou usuário final, apenas na hipótese de a base de cálculo do imposto devido por substituição tributária ter sido determinada por preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente, nos termos do artigo 40-A do RICMS-SP. 11

12 IV.3 Ressarcimento do Imposto Retido b) fato gerador presumido não realizado O contribuinte paulista poderá se ressarcir do valor do imposto retido ou da parcela do imposto retido relativo ao fato gerador presumido não realizado (exemplo: perecimento ou destinação ao ativo/uso). IV.3 Ressarcimento do Imposto Retido c) isenção ou não incidência O contribuinte paulista poderá se ressarcir do valor do imposto retido ou da parcela do imposto retido relativo ao valor acrescido, referente à saída que promover ou à saída subsequente amparada por isenção ou não-incidência. Neste caso o remetente, observado o disposto no artigo 274, acrescentará no campo "Informações Complementares" do documento fiscal a seguinte indicação: "A Substituição Tributária Não Inclui a Operação do Destinatário - Art. 269 do RICMS. 12

13 IV.3 Ressarcimento do Imposto Retido d) saída para outra Unidade da Federação Poderá o contribuinte paulista se ressarcir do valor do imposto retido ou da parcela do imposto retido em favor deste Estado, referente à operação subsequente, quando promover saída para estabelecimento de contribuinte situado em outro Estado. Para efeito de ressarcimento do imposto retido, o contribuinte substituído deverá observar as disposições da Portaria CAT nº 17/1999, bem como adotar os procedimentos previstos nos artigos 269 a 271 do RICMS- SP. IV.3.1 Forma de obtenção do ressarcimento Para obtenção do ressarcimento o contribuinte poderá adotar as seguintes modalidades: a) Compensação Escritural: conjuntamente com a apuração relativa às operações submetidas ao regime comum de tributação, mediante lançamento no livro Registro de Apuração do ICMS; 13

14 IV.3.1 Forma de obtenção do ressarcimento b) Nota Fiscal de Ressarcimento: quando a mercadoria tiver sido recebida diretamente do estabelecimento do sujeito passivo por substituição, mediante emissão de documento fiscal, que deverá ser previamente visado pela repartição fiscal, indicando como destinatário o referido estabelecimento e como valor da operação aquele a ser ressarcido; c) Pedido de Ressarcimento: mediante requerimento à Secretaria da Fazenda. V. Definição de Centro de Distribuição De acordo com a Associação Brasileira de Logística (Aslog), o Centro de Distribuição (CD) é um armazém que tem por objetivo realizar a gestão dos estoques de mercadorias na distribuição física. Em geral este armazém recebe cargas consolidadas de diversos fornecedores. Estas cargas são então fracionadas com intuito de consolidar os produtos em quantidade e variedade corretas, para depois serem encaminhadas aos pontos de vendas, ou em alguns casos aos clientes finais, conforme a seguir ilustrado: 14

, o Centro de Distribuição (CD) é um armazém que tem por objetivo realizar a gestão dos estoques de")

15 V. Definição de Centro de Distribuição V.1 Definição de Distribuidor Distribuidor: É o canal de distribuição que compra produtos diretamente da indústria e revende ao varejo. O controle comercial é de responsabilidade do distribuidor, obtendo assim a obrigação com os impostos e a emissão de notas fiscais, sendo estas da própria empresa. A competitividade dos produtos é prejudicada por estas razões, pois faz com que os preços não sejam atrativos (KATO; PURCOTE;VEIGA, 2009) 15

16 DECRETO Nº , DE 12 DE DEZEMBRO DE 2011 (DOE- SP 13/12/2011) Disciplina a concessão de regime especial para atribuição da condição de substituto tributário às empresas varejistas que realizem operações com mercadorias por meio de centros de distribuição localizados neste Estado, para fins de retenção e recolhimento do ICMS incidente sobre as saídas subseqüentes Do regime especial O contribuinte varejista que realiza saídas interestaduais de mercadorias recebidas com imposto retido antecipadamente por substituição tributária, bem como de outras situações previstas no artigo 269 do RICMS, poderá requerer regime especial para que atue como centro de distribuição, passe a ser o responsável pela retenção e pagamento do imposto incidente sobre as saídas subsequentes. O pedido será efetuado conforme artigo 489 do RICMS-SP e deverá conter a descrição detalhada das atividades do contribuinte que ensejam acumulação de valores a serem ressarcidos. 16

17 17

18 Centro de Distribuição nos termos do Regime Especial - Decreto nº /11 O que são os chamados Centros de Distribuição (art. 1º, 3º)? São estabelecimentos de um mesmo contribuinte cuja função é especificamente a de centralizar a distribuição das mercadorias entre as filiais atacadistas ou varejistas e outras pessoas jurídicas do mesmo grupo empresarial. A SEFAZ-SP poderá, de ofício, enquadrar contribuintes no regime especial. 18

19 Da entrada de mercadoria no centro de distribuição Contribuinte substituto no Estado de São Paulo e de outra UF fica dispensado do recolhimento do imposto por substituição tributária na saída para o CD. 19

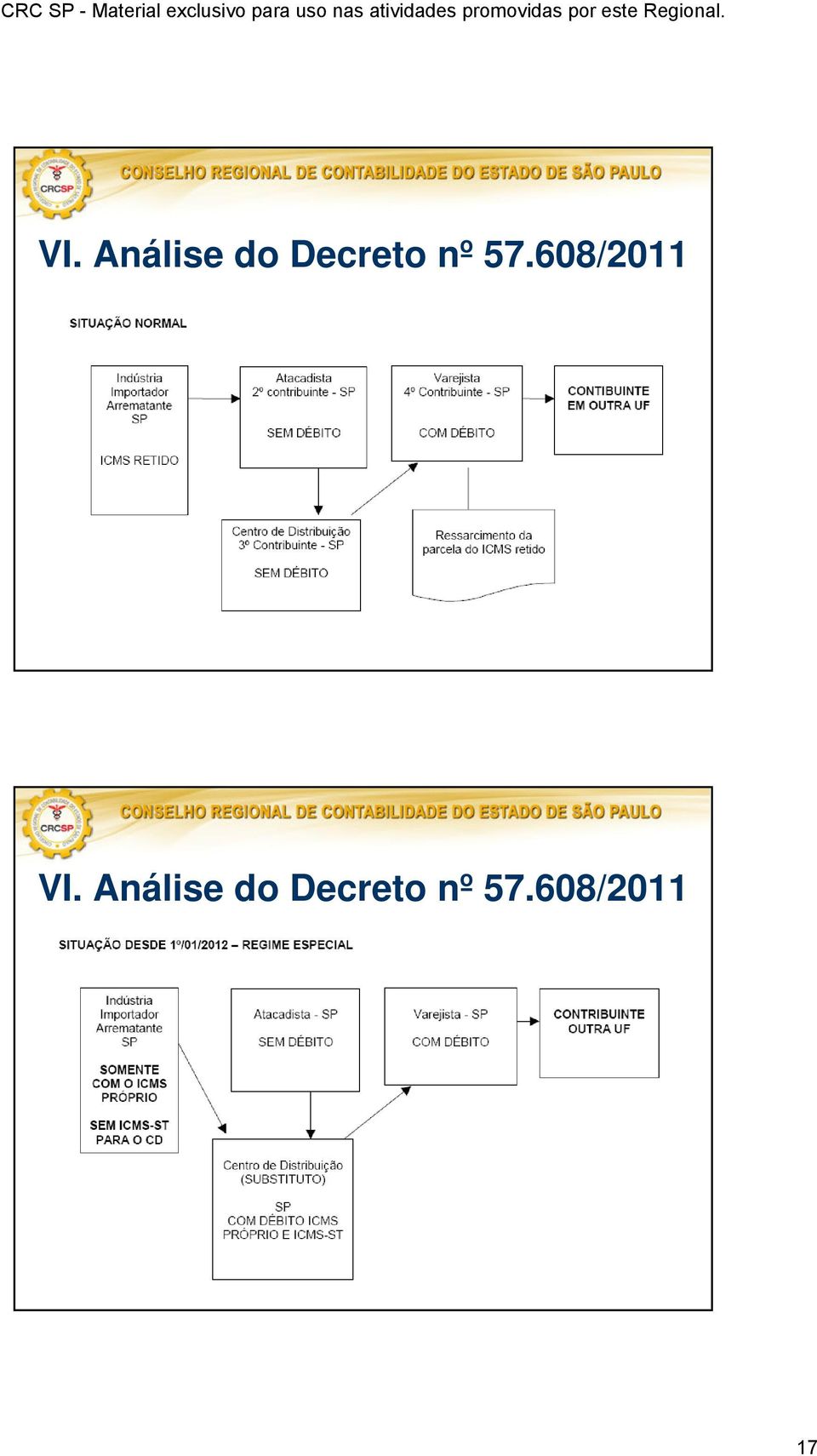

20 Na Nota Fiscal e/ou DANFE destinados a estabelecimento detentor do regime especial, além dos demais requisitos estabelecidos na legislação, devem conter, no campo Informações Complementares, a indicação Contribuinte detentor do Regime Especial processo nº... nos termos do Decreto nº /11. VI. Análise do Decreto nº /

21 O Centro de Distribuição detentor de regime fica dispensado do recolhimento antecipado do imposto, previsto no artigo 426-A do RICMS, relativamente à entrada no território deste Estado de mercadoria procedente de outra unidade da Federação, relacionada nos artigo 313-A a 313-Z20 do RICMS-SP. 21

22 O CD que receber mercadoria de contribuinte substituído poderá se creditar da parcela do valor do imposto devido, retido por substituição tributária, indicado no documento fiscal na forma estabelecida pelo 3º do artigo 274 do RICMS, e do imposto incidente sobre a operação própria do remetente, mediante aplicação da alíquota interna sobre a base de cálculo que seria atribuída à operação própria do remetente, caso estivesse submetida ao regime comum de tributação. NOTA: O valor total do crédito não poderá ser superior ao resultante da aplicação da alíquota interna sobre o valor da base de cálculo da retenção efetuada pelo sujeito passivo por substituição. Na hipótese de a mercadoria ser recebida de contribuinte substituído tributário pertencente ao mesmo grupo empresarial, o valor do crédito deverá ter por base o documento fiscal que acobertou a primeira entrada da mercadoria em estabelecimento do grupo empresarial. 22

23 Obrigações acessórias relativas ao regime especial - Artigos 4º e 5º do Decreto nº /2011 e Portaria CAT nº 6/2012. Da Saída de Mercadoria do Centro de Distribuição O estabelecimento detentor do regime especial não poderá promover saída com destino a consumidor final. Na hipótese em que a operação de comercialização a consumidor final seja realizada por outro estabelecimento varejista do mesmo titular do estabelecimento detentor do regime especial, este fica autorizado a realizar a entrega da mercadoria ao adquirente (remessa física), por conta e ordem do estabelecimento vendedor. 23

24 Da Saída de Mercadoria do Centro de Distribuição Para realizar outras operações de comercialização a consumidor final, o contribuinte detentor do regime especial deverá requerer inscrição específica no Cadastro de Contribuintes do ICMS, nos termos do 2º, do artigo 6º. O ICMS-ST será devido, pelo estabelecimento detentor do regime especial, no momento da realização da operação de saída simbólica da mercadoria para o estabelecimento que realizou a venda a consumidor final. 24

25 Do Valor da Operação Própria Realizada Pelo Estabelecimento Detentor do Regime Especial Nas saídas internas de mercadoria sujeita à substituição tributária promovidas pelo estabelecimento detentor do regime especial, destinadas aos demais estabelecimentos do mesmo grupo empresarial, o valor da operação própria será o custo médio de aquisição da mercadoria acrescido do ICMS recuperável calculado com base na alíquota incidente sobre a operação própria do remetente da mercadoria. Da Base de Cálculo do Imposto a Ser Retido por ST A base de cálculo da substituição tributária, nas saídas internas de mercadorias realizadas pelo estabelecimento detentor do regime especial, destinadas aos demais estabelecimentos do mesmo grupo empresarial, será: a) o preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente, ou o preço final a consumidor sugerido pelo fabricante ou importador, aprovado e divulgado pela Secretaria da Fazenda, ou o preço final a consumidor por ela fixado, apurado por levantamento de preços; b) na hipótese de inexistência dos preços referidos na letra a, o custo médio de aquisição da mercadoria, conforme artigo 7º, acrescido dos tributos recuperáveis, calculados com base nas alíquotas incidentes sobre a operação própria do remetente da mercadoria, e do valor resultante da aplicação do percentual de margem de valor agregado setorial, inclusive ajustado quando originado de operação interestadual, conforme previsto na legislação aplicável. 25

26 Mercadoria recebida de contribuinte substituído Na hipótese de o detentor do regime especial promover saída de mercadoria que tenha sido recebida de outro contribuinte substituído, a base de cálculo da substituição tributária será aquela indicada no documento fiscal do substituído. Na impossibilidade de identificar esse valor, a base de cálculo corresponderá aos valores estabelecidos nas letras "a" ou "b" do tópico anterior. Na hipótese de a mercadoria ser recebida de contribuinte substituído tributário pertencente ao mesmo grupo empresarial, a base de cálculo deverá ser aquela indicada no documento fiscal que acobertou a primeira entrada da mercadoria em estabelecimento do grupo empresarial. Mercadorias recebidas de contribuinte substituto e substituído O detentor do regime especial que adquirir determinada mercadoria tanto de contribuinte substituto quanto de contribuinte substituído deverá: a) atribuir código próprio à mercadoria, conforme disciplina estabelecida pela Secretaria da Fazenda, para fins de identificação do respectivo fornecedor e utilização da correspondente base de cálculo da substituição tributária; ou b) utilizar, dentre as bases de cálculo da substituição tributária previstas, aquela que corresponder ao maior valor de imposto a ser retido. 26

27 Prazo para recolhimento do ICMS-ST O estabelecimento detentor do regime especial deverá recolher o imposto devido por substituição tributária até o último dia do mês subsequente ao da ocorrência do fato gerador. Levantamento dos estoques existentes no início de vigência do regime especial O estabelecimento detentor do regime especial deverá, relativamente às mercadorias sujeitas à substituição tributária, existentes em estoque no final do dia anterior ao do início de vigência do regime especial, nos termos do artigo

28 Crédito do ICMS da operação própria do remetente No caso de levantamento de estoque, o estabelecimento detentor do regime especial poderá se creditar do valor do imposto destacado no documento fiscal incidente sobre a operação própria do remetente, relativamente às mercadorias recebidas com imposto retido antecipadamente por substituição tributária, existentes em estoque no final do dia anterior ao do início de vigência do referido regime. Na hipótese de a mercadoria ter sido recebida de contribuinte substituído, o valor do crédito será calculado mediante aplicação da alíquota interna sobre a base de cálculo que seria atribuída à operação própria do remetente, caso estivesse submetida ao regime comum de tributação, não podendo ser superior ao valor resultante da aplicação da alíquota interna sobre o valor da base de cálculo da retenção efetuada pelo sujeito passivo por substituição. Tratando-se de mercadoria recebida de contribuinte optante pelo regime do Simples Nacional, o valor do crédito relativo à operação própria do remetente corresponderá ao valor do crédito do imposto indicado no campo "informações complementares" ou no corpo do documento fiscal relativo à entrada. Crédito do ICMS-ST O estabelecimento detentor do regime especial poderá se creditar do valor do imposto retido antecipadamente por substituição tributária, informado no documento fiscal da respectiva entrada, relativamente às mercadorias existentes em estoque no final do dia anterior ao do início de vigência do regime especial, em 10 parcelas mensais, iguais e sucessivas, sendo a primeira parcela creditada na apuração do imposto relativo ao primeiro mês de vigência do regime especial. Na hipótese de a mercadoria ter sido recebida de outro contribuinte substituído o crédito corresponderá à parcela do valor do imposto retido indicado no documento fiscal do remetente, não podendo ser superior ao resultante da aplicação da alíquota interna sobre o valor da base de cálculo da retenção efetuada pelo sujeito passivo por substituição. 28

29 Crédito do ICMS-ST Caso a mercadoria tenha sido recebida de contribuinte substituído tributário pertencente ao mesmo grupo empresarial, o valor do crédito deverá ter por base o documento fiscal que acobertou a primeira entrada da mercadoria em estabelecimento do grupo empresarial. Tratando-se de mercadoria cujo imposto tenha sido retido por substituição tributária na entrada da mercadoria no Estado (antecipação tributária), o valor do imposto retido corresponderá ao valor calculado conforme as regras da antecipação. Ressarcimento do imposto retido em período anterior ao da concessão do regime especial O estabelecimento detentor do regime especial que tiver imposto retido por substituição tributária a ser ressarcido, nos termos do artigo 269 do RICMS-SP, relativo a período anterior à sua concessão, nos termos do artigo

30 Destaque de texto "Uma pessoa inteligente resolve um problema, um sábio o previne." Albert Einstein CONTATO: desenvolvimento@crcsp.org.br 30

ICMS/SP Substituição Tributária

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. ICMS - Substituição Tributária - Atividades Sujeitas ao Regime. Julho 2010. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Palestra. ICMS - Substituição Tributária - Atualização. Julho 2013. Elaborado por: Katia de Angelo Terriaga

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Palestra. Declaração de Simples Nacional Relativa à Substituição Tributária e Diferencial de Alíquotas - STDA. Março 2012.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva Samyr H. M. Qbar

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

ICMS. SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfumaria, Artigos de Higiene Pessoal e Cosméticos Aspectos Tributários Relevantes

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA.

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

DECRETO N 28.746, DE 06 DE JUNHO DE 2007

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

Convém ressaltar, de início, que o benefício do diferimento não se confunde com a isenção ou com a suspensão do imposto.

ICMS/SP - Diferimento - Tratamento fiscal 6 de Abril de 2010 Em face da publicação do Decreto nº 55.305/2009 - DOE SP de 31.12.2009, este procedimento foi atualizado (tópico 9 - bens do ativo imobilizado

ICMS/SP - Diferimento - Tratamento fiscal 6 de Abril de 2010 Em face da publicação do Decreto nº 55.305/2009 - DOE SP de 31.12.2009, este procedimento foi atualizado (tópico 9 - bens do ativo imobilizado

ICMS Substituição Tributária. Outubro 2004

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

Parecer Consultoria Tributária Segmentos Ressarcimento ICMS-ST na devolução de mercadoria - SP

28/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências... 6 7.

28/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências... 6 7.

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

ALTERAÇÕES: Decreto nº 20.407/04, Decreto nº 20.914/04 RESPONSABILIDADE

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

Manual do Sistema para plificada do Crédito Acumulado. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

Pergunte à CPA Aspectos Gerais do Armazém Geral. Apresentação: Helen Mattenhauer

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

Parecer Consultoria Tributária Segmentos Tratamento Fiscal nas operações com Armazém Geral

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Tabelas práticas. TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

INFORMÁTICA PRODUTOS E PROGRAMAS

atualizado em 21/10/2015 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7 1.1.2. Crédito Presumido...7 1.2. Saída Interestadual...8

atualizado em 21/10/2015 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7 1.1.2. Crédito Presumido...7 1.2. Saída Interestadual...8

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

ESTADO DO PARANÁ DECRETO Nº 1.742

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

A partir da referência maio de 2009 (entrega até 10/06) foram feitas as seguintes adequações relacionadas à DIME e DCIP:

foram feitas as seguintes adequações relacionadas à DIME e DCIP:") Senhores Contabilistas, A partir da referência maio de 2009 (entrega até 10/06) foram feitas as seguintes adequações relacionadas à DIME e DCIP: 1 - VALIDADOR DA DIME - CRÍTICA DOS CFOP COM CAMPOS ESPECÍFICOS

Senhores Contabilistas, A partir da referência maio de 2009 (entrega até 10/06) foram feitas as seguintes adequações relacionadas à DIME e DCIP: 1 - VALIDADOR DA DIME - CRÍTICA DOS CFOP COM CAMPOS ESPECÍFICOS

ANEXO 4.7. Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada.

ANEXO 4.7 Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada. Protocolo ICMS 19/1985 Alterações: Protocolo ICMS 09/1986, 10/1987, 53/91, 05/98, 07/2000, 12/06, 72/07,

ANEXO 4.7 Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada. Protocolo ICMS 19/1985 Alterações: Protocolo ICMS 09/1986, 10/1987, 53/91, 05/98, 07/2000, 12/06, 72/07,

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Agenda Tributária: de 06 a 12 de Março de 2014

Agenda Tributária: de 06 a 12 de Março de 2014 Dia: 06 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Importador O contribuinte importador de combustíveis deverá entregar,

Agenda Tributária: de 06 a 12 de Março de 2014 Dia: 06 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Importador O contribuinte importador de combustíveis deverá entregar,

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos. ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Pergunte à CPA. Exportação- Regras Gerais

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Detalhamento dos Ajustes

Detalhamento dos Ajustes 1- Tabela de Ajuste dos Saldos de Apuração do ICMS: Tabela de Códigos de Ajustes da Apuração do ICMS Tabela de códigos de ajustes da apuração será disponibilizada pelas administrações

Detalhamento dos Ajustes 1- Tabela de Ajuste dos Saldos de Apuração do ICMS: Tabela de Códigos de Ajustes da Apuração do ICMS Tabela de códigos de ajustes da apuração será disponibilizada pelas administrações

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

Distrito Federal > Novembro/2015

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

TRANSPORTADOR REVENDEDOR RETALHISTA DE COMBUSTÍVEIS - TRR

TRANSPORTADOR REVENDEDOR RETALHISTA DE COMBUSTÍVEIS - TRR ASSUNTO: Operações interestaduais. De início, ressalte-se que, para efeito deste trabalho, toda alusão genérica feita a Estado é extensiva ao Distrito

TRANSPORTADOR REVENDEDOR RETALHISTA DE COMBUSTÍVEIS - TRR ASSUNTO: Operações interestaduais. De início, ressalte-se que, para efeito deste trabalho, toda alusão genérica feita a Estado é extensiva ao Distrito

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS Matéria elaborada com base na Legislação vigente em 16.06.2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - HIPÓTESES

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS Matéria elaborada com base na Legislação vigente em 16.06.2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - HIPÓTESES

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

Palestrante Clélio Chiesa Mestre e Doutor pela PUC/SP. Professor de graduação e pós-graduação em Direito Tributário. Consultor e Advogado.

Tema: Estorno dos créditos de ICMS e alíquota de 4% nas operações interestaduais. Inconstitucionalidades. Posição do STF, STJ e Conselhos de Contribuintes. Palestrante Clélio Chiesa Mestre e Doutor pela

Tema: Estorno dos créditos de ICMS e alíquota de 4% nas operações interestaduais. Inconstitucionalidades. Posição do STF, STJ e Conselhos de Contribuintes. Palestrante Clélio Chiesa Mestre e Doutor pela

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP. Descrição da operação ou prestação. Interna Interestadual Importação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa CRÉDITO DO ICMS A Nota Fria Créditos por documento inidôneo A Polêmica do Material de Uso ou Consumo Guerra Fiscal glosa de créditos por benefícios concedidos

PONTOS POLÊMICOS DO ICMS José Roberto Rosa CRÉDITO DO ICMS A Nota Fria Créditos por documento inidôneo A Polêmica do Material de Uso ou Consumo Guerra Fiscal glosa de créditos por benefícios concedidos

1 de 33 2/3/2011 13:47

1 de 33 2/3/2011 13:47 RICMS 2000 - Atualizado até o Decreto 56.692, de 27-01-2011. ANEXO V - CLASSIFICAÇÃO DAS OPERAÇÕES, PRESTAÇÕES E SITUAÇÕES TRIBUTÁRIAS (a que se refere o artigo 597 deste regulamento)

1 de 33 2/3/2011 13:47 RICMS 2000 - Atualizado até o Decreto 56.692, de 27-01-2011. ANEXO V - CLASSIFICAÇÃO DAS OPERAÇÕES, PRESTAÇÕES E SITUAÇÕES TRIBUTÁRIAS (a que se refere o artigo 597 deste regulamento)

SPED - EFD Escrituração Fiscal Digital. Anexo II Lançamento de Ajustes por documento.

SPED - EFD Escrituração Fiscal Digital. Anexo II Lançamento de Ajustes por documento. NF Modelo 1 e 1A, Avulsa, Produtor e NF-e. Este anexo detalha todos os lançamentos de Observações e Ajustes (filhos

SPED - EFD Escrituração Fiscal Digital. Anexo II Lançamento de Ajustes por documento. NF Modelo 1 e 1A, Avulsa, Produtor e NF-e. Este anexo detalha todos os lançamentos de Observações e Ajustes (filhos

Visando facilitar as consultas sobre os CFOP, elaboramos quadro prático contendo os códigos vigentes e respectivas datas de aplicação.

1. Introdução Os Códigos Fiscais de Operações e Prestações (CFOP) visam aglutinar em grupos homogêneos nos documentos e livros fiscais, nas guias de informação e em todas as análises de dados, as operações

1. Introdução Os Códigos Fiscais de Operações e Prestações (CFOP) visam aglutinar em grupos homogêneos nos documentos e livros fiscais, nas guias de informação e em todas as análises de dados, as operações

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Pergunte à CPA. Simples Nacional Regras Gerais para o ICMS

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Parecer Consultoria Tributária Segmentos Restituição do ICMS ST RS

24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

Anexo 4.0 Substituição Tributária. Anexo 4.4. (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010).

.") Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

TABELA DE CFOP E CST CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP. TABELA I Das entradas de mercadorias, bens ou aquisições de serviços

quarta-feira, 13 de maio de 2009 nmlkj Web nmlkji Site Pesquisa Home Institucional Produtos/Serviços Notícias Utilidades Classificados Contato Registre-se Entrar Utilidades» Tabela de CFOP CFOP E CST TABELA

quarta-feira, 13 de maio de 2009 nmlkj Web nmlkji Site Pesquisa Home Institucional Produtos/Serviços Notícias Utilidades Classificados Contato Registre-se Entrar Utilidades» Tabela de CFOP CFOP E CST TABELA

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DA FAZENDA GABINETE DO SECRETÁRIO DA FAZENDA - GSF Home Page: www.sefaz.pi.gov.br

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DA FAZENDA GABINETE DO SECRETÁRIO DA FAZENDA - GSF Home Page: www.sefaz.pi.gov.br COMUNICADO SEFAZ Nº 003/2007 Informa sobre a instituição da Declaração de Informações

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DA FAZENDA GABINETE DO SECRETÁRIO DA FAZENDA - GSF Home Page: www.sefaz.pi.gov.br COMUNICADO SEFAZ Nº 003/2007 Informa sobre a instituição da Declaração de Informações

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Código Fiscal De Operações E Prestações CFOP

Código Fiscal De Operações E Prestações CFOP! Última alteração: Ajuste Sinief nº 004, de 2010, DOU de 13/7/2010 1. As operações praticadas pelos contribuintes do ICMS e/ou IPI estão relacionadas e codificadas

Código Fiscal De Operações E Prestações CFOP! Última alteração: Ajuste Sinief nº 004, de 2010, DOU de 13/7/2010 1. As operações praticadas pelos contribuintes do ICMS e/ou IPI estão relacionadas e codificadas

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

REDUÇÃO DA MVA DA SUBSTITUIÇÃO TRIBUTÁRIA EM 70%, NAS SAÍDAS DESTINADAS A EMPRESAS DO SIMPLES NACIONAL DE SANTA CATARINA

REDUÇÃO DA MVA DA SUBSTITUIÇÃO TRIBUTÁRIA EM 70%, NAS SAÍDAS DESTINADAS A EMPRESAS DO SIMPLES NACIONAL DE SANTA CATARINA Matéria elaborada com base na Legislação vigente em 15.07.2011. SUMÁRIO: 1 - INTRODUÇÃO

REDUÇÃO DA MVA DA SUBSTITUIÇÃO TRIBUTÁRIA EM 70%, NAS SAÍDAS DESTINADAS A EMPRESAS DO SIMPLES NACIONAL DE SANTA CATARINA Matéria elaborada com base na Legislação vigente em 15.07.2011. SUMÁRIO: 1 - INTRODUÇÃO

MANUAL DE UTILIZAÇÃO DO SISTEMA ELETRÔNICO DE CÁLCULO DO ICMS DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES SUBSEQUENTES

ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA Diretoria de Administração Tributária Gerência de Sistemas e Informações Tributárias Sistema de Administração Tributária (SAT) Gerência de Substituição

ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA Diretoria de Administração Tributária Gerência de Sistemas e Informações Tributárias Sistema de Administração Tributária (SAT) Gerência de Substituição

GOVERNO DO ESTADO DO PARÁ SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE FISCALIZAÇÃO CÉLULA DE PADRONIZAÇÃO DE PROCEDIMENTOS DE FISCALIZAÇÃO

ICMS ANTECIPADO - OPTANTES DO SIMPLES NACIONAL PERGUNTAS E RESPOSTAS 1. Em que se constitui o ICMS ANTECIPADO para recolhimento pelos optantes do Simples Nacional? Na unificação das seguintes modalidades

ICMS ANTECIPADO - OPTANTES DO SIMPLES NACIONAL PERGUNTAS E RESPOSTAS 1. Em que se constitui o ICMS ANTECIPADO para recolhimento pelos optantes do Simples Nacional? Na unificação das seguintes modalidades

S UMÁRIO. o... DAS NORMAS REGULA DORAS... 17

S UMÁRIO INTROD o.................. 13 APRESENTAÇÃO À 4ª EDIÇÃO............................................. 15 L DAS NORMAS REGULA DORAS............................... 17 LL A previsão da CF/ 1988 e a

S UMÁRIO INTROD o.................. 13 APRESENTAÇÃO À 4ª EDIÇÃO............................................. 15 L DAS NORMAS REGULA DORAS............................... 17 LL A previsão da CF/ 1988 e a

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP)

") ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP) Este procedimento apresenta todos os Códigos Fiscais de Operações e Prestações (CFOP) a serem utilizados nas operações de entrada e saída

ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP) Este procedimento apresenta todos os Códigos Fiscais de Operações e Prestações (CFOP) a serem utilizados nas operações de entrada e saída

ICMS ANTECIPADO ESPECIAL - NÃO OPTANTES DO SIMPLES NACIONAL

ICMS ANTECIPADO ESPECIAL - NÃO OPTANTES DO SIMPLES NACIONAL PERGUNTAS E RESPOSTAS 1. Em que se constitui o ICMS ANTECIPADO ESPECIAL? R= Em valor correspondente à diferença entre a alíquota interna e a

ICMS ANTECIPADO ESPECIAL - NÃO OPTANTES DO SIMPLES NACIONAL PERGUNTAS E RESPOSTAS 1. Em que se constitui o ICMS ANTECIPADO ESPECIAL? R= Em valor correspondente à diferença entre a alíquota interna e a

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e. Matéria elaborada com base na Legislação vigente em 22.02.2011.

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e Matéria elaborada com base na Legislação vigente em 22.02.2011. SUMÁRIO: 12 INTRODUÇÃO 2.1 NOTA CSTs que FISCAL, Não São MODELO

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e Matéria elaborada com base na Legislação vigente em 22.02.2011. SUMÁRIO: 12 INTRODUÇÃO 2.1 NOTA CSTs que FISCAL, Não São MODELO

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Orientações ao Contribuinte

FIM DO RECOLHIMENTO DE ICMS E MULTAS NOS POSTOS FISCAIS Orientações ao Contribuinte Versão 1.0 - outubro de 2010. Apresentação A Secretaria de Estado da Tributação divulga este Informativo sobre o término

FIM DO RECOLHIMENTO DE ICMS E MULTAS NOS POSTOS FISCAIS Orientações ao Contribuinte Versão 1.0 - outubro de 2010. Apresentação A Secretaria de Estado da Tributação divulga este Informativo sobre o término

DAS ENTRADAS DE MERCADORIAS E BENS E DA AQUISIÇÃO DE SERVIÇOS

A partir de 01 de janeiro de 2003 os contribuintes do ICMS passaram a adotar os novos Códigos Fiscais de Operações e Prestações com 4 (quatro) algarismos, o que tem gerado inúmeras dificuldades aos nossos

A partir de 01 de janeiro de 2003 os contribuintes do ICMS passaram a adotar os novos Códigos Fiscais de Operações e Prestações com 4 (quatro) algarismos, o que tem gerado inúmeras dificuldades aos nossos

INFORMÁTICA PRODUTOS E PROGRAMAS. (atualizado até 28.04.2015)

") (atualizado até 28.04.2015) ÍNDICE INTRODUÇÃO... 3 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO... 4 1.1. SAÍDA INTERNA... 4 1.1.1. Isenção... 4 1.1.2. Crédito Presumido... 4 1.2. SAÍDA INTERESTADUAL...

(atualizado até 28.04.2015) ÍNDICE INTRODUÇÃO... 3 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO... 4 1.1. SAÍDA INTERNA... 4 1.1.1. Isenção... 4 1.1.2. Crédito Presumido... 4 1.2. SAÍDA INTERESTADUAL...

IPI ICMS - DF/GO/TO LEGISLAÇÃO - DF LEGISLAÇÃO - TO ANO XX - 2009-3ª SEMANA DE FEVEREIRO DE 2009 BOLETIM INFORMARE Nº 08/2009

ANO XX - 2009-3ª SEMANA DE FEVEREIRO DE 2009 BOLETIM INFORMARE Nº 08/2009 IPI SUSPENSÃO - LEI Nº 10.637/2002 - PROCEDIMENTOS Introdução - Estabelecimentos Com Direito à Suspensão - Preponderância de Faturamento

ANO XX - 2009-3ª SEMANA DE FEVEREIRO DE 2009 BOLETIM INFORMARE Nº 08/2009 IPI SUSPENSÃO - LEI Nº 10.637/2002 - PROCEDIMENTOS Introdução - Estabelecimentos Com Direito à Suspensão - Preponderância de Faturamento

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013)

") PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI