ICMS/SP - Zona Franca de Manaus/Áreas de Livre Comércio - Zona Franca de Manaus (ZFM) e Áreas de Livre Comércio (ALC)

|

|

|

- Alessandra Delgado Olivares

- 8 Há anos

- Visualizações:

Transcrição

1 ICMS/SP - Zona Franca de Manaus/Áreas de Livre Comércio - Zona Franca de Manaus (ZFM) e Áreas de Livre Comércio (ALC) Sumário 1. Introdução Regime fiscal especial Importação Suspensão/isenção do II e do IPI Produtos excluídos Bens finais de informática Limite global anual Saídas para outros pontos do território nacional Vendas para empresas sediadas em Áreas de Livre Comércio Nota fiscal Prazo de vigência de isenções e benefícios Áreas de Livre Comércio nos Municípios de Brasiléia e Cruzeiro do Sul Manutenção dos créditos do IPI ZFM ALC Considerações quanto ao ICMS Isenção Condições para fruição do benefício Emissão da nota fiscal Comprovação do internamento Processo de vistoria técnica Hipóteses de não comprovação do internamento Presunção de desinternamento Produtos excluídos Manutenção dos créditos do ICMS Manutenção de crédito - Áreas de Livre Comércio Considerações quanto ao PIS e a COFINS Exemplo Nota fiscal Legislação Dúvidas Frequentes SP - ICMS - ZONA FRANCA DE MANAUS - Crédito - manutenção SP - ICMS - ZONA FRANCA DE MANAUS - Produto importado -inaplicável a isenção SP - ICMS - ZONA FRANCA DE MANAUS - Isenção - procedimentos para aplicação

2 1. Introdução As Áreas de Livre Comércio são constituídas por locais delimitados geograficamente, onde são comercializados produtos importados com isenção de tributos, quando destinados a consumo na região ou a viajantes (turistas), neste último caso, desde que observados os limites fixados pela Secretaria da Receita Federal do Brasil para bagagem de passageiros. A Zona Franca de Manaus (ZFM), disciplinada pelo Decreto-lei nº 288/1967 é uma área de livre comércio de importação e de exportação e de incentivos fiscais especiais, estabelecida com a finalidade de criar no interior da Amazônia um centro industrial, comercial e agropecuário, dotado de condições econômicas que permitam seu desenvolvimento, em face dos fatores locais e da grande distância a que se encontram os centros consumidores de seus produtos. A ZFM é a primeira e a mais importante área de livre comércio do Brasil. Na esteira da ZFM foram criadas as demais áreas de livre comércio conforme abordagem deste texto. Os produtos nacionais (ou nacionalizados), quando remetidos para as referidas localidades, estão contemplados com a isenção do IPI, além do direito à manutenção dos créditos relativos aos respectivos insumos nos termos do Regulamento do IPI, aprovado pelo Decreto nº 4.544/2002 (examinar subitem 2.3). Já no plano estadual essas operações estão beneficiadas com a isenção do ICMS nos termos do art. 8º, da parte geral e do art. 84 do Anexo I do Regulamento do ICMS, aprovado pelo Decreto nº /2000, observadas as condições nele estabelecidas (examinar item 3). Vejamos, no quadro que se segue, a indicação das Áreas de Livre Comércio criadas até o momento: ÁREAS DE LIVRE COMÉRCIO Áreas de Livre Comércio Localização Finalidade Fundamento legal Município de Tabatinga (ALCT) - Estado do Amazonas Município de Guajará-Mirim (ALCGM) - Estado de Rondônia Municípios de Boa Vista (ALCBV) e Bonfim (ALCB) - Estado de Roraima NotaO art. 4º da Lei nº /2008 dispõe que a Área de Livre Comércio de Pacaraima (ALCP) de que trata a Lei nº 8.256/1991, passa a denominar-se Área de Livre Comércio de Boa Vista (ALCBV). Municípios de Macapá e Santana (ALCMS) - Estado do Amapá Municípios de Brasiléia (ALCB) e Cruzeiro do Sul (ALCCS) - Estado do Acre Promover o desenvolvimento da região de fronteira do extremo oeste do Estado do Amazonas Promover o desenvolvimento das regiões fronteiriças do extremo noroeste do Estado de Rondônia e incrementar as relações bilaterais com os países vizinhos Promover o desenvolvimento das regiões fronteiriças do extremo norte do Estado de Roraima e incrementar as relações bilaterais com os países vizinhos Promover o desenvolvimento das regiões fronteiriças do extremo norte do Estado do Amapá e incrementar as relações bilaterais com os países vizinhos Promover o desenvolvimento das respectivas regiões Lei nº 7.965/1989, art. 3º e suas alterações e RIPI/2002, arts. 92 a 94 Lei nº 8.210/1991, art. 4º e suas alterações e RIPI/2002, arts. 95 a 97 Lei nº 8.256/1991, art. 4º e suas alterações e RIPI/2002, arts. 98 a 100 Lei nº 8.387/1991, art. 11 ; Lei nº 8.256/1991, art. 3 e suas alterações e RIPI/2002, arts. 101 a 103 Lei nº 8.857/1994, art. 4º e suas alterações e RIPI/2002, arts. 104 e 105 ( RIPI/2002, Decreto-lei nº 288/1967 e RICMS-SP/2000, art. 8º, parte geral, e Anexo I, art. 84) 2

3 2. Regime fiscal especial Vejamos, nos itens a seguir, os principais aspectos relacionados ao regime fiscal especial atribuído às Áreas de Livre Comércio. Ressaltamos que constituem áreas de livre comércio de importação e de exportação as que, sob regime fiscal especial, são estabelecidas com a finalidade de promover o desenvolvimento de áreas fronteiriças específicas da Região Norte do País e de incrementar as relações bilaterais com os países vizinhos, segundo a política de integração latino-americana. 2.1 Importação Vejamos, a seguir, as disposições relacionadas à suspensão e à isenção do II e do IPI Suspensão/isenção do II e do IPI A entrada de mercadorias estrangeiras nas Áreas de Livre Comércio far-se-á com suspensão do Imposto de Importação (II) e do Imposto sobre Produtos Industrializados (IPI), que será convertida em isenção quando as mercadorias forem destinadas a: a) consumo e venda interna nas respectivas áreas; b) beneficiamento, nas respectivas áreas, quando se tratar de pescado, recursos minerais e matérias-primas de origem agrícola ou florestal; c) agropecuária e piscicultura; d) instalação e operação de turismo e serviços de qualquer natureza; e) estocagem para comercialização no mercado externo; f) atividades de construção e reparos navais; g) bagagem acompanhada de viajantes, observados os limites fixados pelo Poder Executivo por intermédio da Secretaria da Receita Federal. Notas (1) O disposto na letra "f" não se aplica às Áreas de Livre Comércio dos Municípios de Boa Vista, Bonfim, Macapá, Santana, Brasiléia e Cruzeiro do Sul (Lei nº 8.256/1991, art. 4º, VI; Lei nº 8.387/1991, art. 11, 2º e Lei nº 8.857/1994, art. 4 ). (2) Nos casos das Áreas de Livre Comércio dos Municípios de Tabatinga, Brasiléia e Cruzeiro do Sul, os benefícios de que trata o presente subitem são aplicáveis (além das hipóteses já citadas nas letras anteriores) às mercadorias destinadas à industrialização de outros produtos em seus territórios (Lei nº 7.965/1989, art. 3, VII; e Lei nº 8.857/1994, art. 4, VI). (3) O art. 4º da Lei nº /2008 dispõe que a Área de Livre Comércio de Pacaraima (ALCP) de que trata a Lei nº 8.256/1991, passa a denominar-se Área de Livre Comércio de Boa Vista (ALCBV). (Lei nº 7.965/1989, art. 3º ; Lei nº 8.210/1991, art. 4º ; Lei nº 8.256/1991 ; art. 4º ; Lei nº 8.387/1991 art. 11, 2º; Lei nº 8.857/1994, art. 4º, Lei nº /2008, art. 4º e RIPI/2002, art. 92, art. 95, art. 98, art. 101 e art. 104 ) Produtos excluídos Estão expressamente excluídos deste regime fiscal diferenciado os seguintes produtos: a) bens finais de informática (veja subitem ); b) armas e munições de qualquer natureza; 3

4 c) automóveis de passageiros; d) bebidas alcoólicas; e) perfumes; f) fumos e seus derivados. (Lei nº 7.965/89, art. 3, 1º; Lei nº 8.210/91, art. 4, 2º; Lei nº 8.256/91, art. 4, 2º; Lei nº 8.387/91, art. 11, 2º; Lei nº 8.857/94, art. 4, 2º e RIPI/2002, arts. 92, 2º, art. 95, 1º, art. 98, 2º, art. 101, 2º, e art. 104, 2º) Bens finais de informática A Lei nº 7.965/1989, art. 3º, 1º e a Lei nº 8.210/1991, art. 4º, 2º, que criaram as Áreas de Livre Comércio dos Municípios de Tabatinga e Guajará-Mirim, excluíram os bens finais de informática do regime fiscal de que cuida o subitem por prazo indeterminado. Já a Lei nº 8.256/1991, Lei nº 8.387/1991 e a Lei nº 8.857/1994, ao disporem sobre a mencionada exclusão, o fazem por prazo determinado. Assim, por exemplo, a Lei nº 8.857/1994 art. 4º, 2º, "a" dispõe que o regime fiscal em causa não se aplica aos bens finais de informática durante o prazo estabelecido na Lei nº 7.232/1984, art. 4º, VIII que dispõe sobre a Política Nacional de Informática. Ocorre que o prazo de que trata o citado dispositivo (inciso VIII do art. 4) expirou em (8 anos contados da data da publicação da Lei nº 7.232/1984 ). Assim, os bens finais de informática estão excluídos do regime fiscal a que nos referimos no subitem quando importados por meio das Áreas de Livre Comércio dos Municípios de Tabatinga e Guajará-Mirim, não se aplicando tal exclusão em relação às demais Áreas de Livre Comércio Limite global anual O limite global para as importações por intermédio das Áreas de Livre Comércio será estabelecido, anualmente, pelo Poder Executivo. (Lei nº 7.965/1989, art. 5 ; Lei nº 8.210/1991, art. 9 ; Lei nº 8.256/1991, art. 10 ; Lei nº 8.387/1991, art. 11, 2º e Lei nº 8.857/1994, art. 10 ) 2.2 Saídas para outros pontos do território nacional A compra de mercadorias estrangeiras armazenadas nas Áreas de Livre Comércio por empresas estabelecidas em qualquer ponto do território nacional é considerada, para efeitos administrativos e fiscais, importação normal. A citada regra é aplicável, genericamente, a todas as Áreas de Livre Comércio, existindo exceção apenas no tocante àquela localizada no Município de Tabatinga (Amazonas), nas saídas de mercadorias estrangeiras com destino à Zona Franca de Manaus ou à Amazônia Ocidental, caso em que as operações serão beneficiadas com a isenção do II e do IPI, observadas as disposições trazidas pela Portaria MEEFP nº 750/1991. (Lei nº 7.965/1989, art. 8 ; Lei nº 8.210/1991, art. 5º ; Lei nº 8.256/1991, art. 6 ; Lei nº 8.387/1991, art. 11, 2º; Lei nº 8.857/1994, art. 6º e RIPI/2002, art. 92, 1º, art. 95, 2º e 3º, art. 98, 1º e 3º, art. 101, 1º e 3º, art. 104, 1º e 3º) Nota De acordo com o Decreto-lei nº 356/1968, art. 1º, 1º a Amazônia Ocidental é constituída pela área abrangida pelos Estados do Amazonas, Acre, Rondônia e Roraima. 2.3 Vendas para empresas sediadas em Áreas de Livre Comércio 4

5 Os produtos nacionais ou nacionalizados que entrarem nas Áreas de Livre Comércio estarão isentos do IPI, quando destinados às finalidades a que nos referimos no subitem Além disso, tratando-se de produtos de fabricação nacional, é assegurado ao estabelecimento industrial o direito à manutenção e à utilização dos créditos do imposto relativos a matérias-primas, produtos intermediários e material de embalagem empregados na industrialização dos produtos remetidos às Áreas de Livre Comércio. (Lei nº 7.965/1989, art. 4 ; Lei nº 8.210/1991, art. 6 ; Lei nº 8.256/1991, art. 7 ; Lei nº 8.857/1994, art. 7, Lei nº 8.981/1995, arts. 108, 109 e 110 ; Lei nº 8.387/1991, art. 11, 2º; Lei nº 9.779/1999, art. 11 e RIPI/2002, art. 86 a 89, art. 92 a 105, art. 193) Nota fiscal Nas saídas contempladas com a isenção do IPI a que nos referimos no subitemitem 2.3, o contribuinte deverá emitir Nota Fiscal, modelo 1 ou 1-A, com todas as indicações regulamentares exigidas e, em especial, a expressão "Isento do IPI...", seguida do dispositivo regulamentar que concede o benefício, de acordo com a localização do destinatário, nos seguintes termos: LOCALIZAÇÃO DO DESTINATÁRIO Destinatário localizado na Fundamento legal ALC Tabatinga (AM) Isento do IPI - RIPI/2002, art. 92 ALC Guajará-Mirim (RO) Isento do IPI - RIPI/2002, art. 95 ALC Boa Vista e ALC Bonfim (RR) Isento do IPI - RIPI/2002, art. 98 ALC Macapá e Santana (AP) Isento do IPI - RIPI/2002, art. 101 ALC Brasiléia e ALC Cruzeiro do Sul (AC) Isento do IPI - RIPI/2002, art Prazo de vigência de isenções e benefícios As isenções e os benefícios previstos para as Áreas de Livre Comércio serão mantidos pelo prazo de 25 anos contados das datas de publicação dos diplomas legais citados no quadro constante no item 1. No Estado de São Paulo, este benefício está previsto no RICMS-SP/2000, Anexo I, art. 5º, cujo dispositivo passou a vigorar por prazo indeterminado, de acordo com a revogação do 2º desse artigo, pelo Decreto nº /2008, com efeitos a partir de 1º (Lei nº 7.965/1989, art. 13 ; Lei nº 8.210/1991, art. 13 ; Lei nº 8.256/1991, art. 14 ; Lei nº 8.387/1991, art. 11, 2º e RIPI/2002, art. 94, art. 97, art. 100, art. 103, RICMS-SP/2000, Anexo I, art. 5º, e Decreto nº /2008 ) Áreas de Livre Comércio nos Municípios de Brasiléia e Cruzeiro do Sul Em relação às citadas áreas, o prazo já referido no subitem 2.4 foi igualmente fixado no art. 14 da Lei nº 8.857/1994, o qual, contudo, foi objeto de veto presidencial. Nesse sentido, na Mensagem nº 191, de , do Presidente da República (DOU de ) ao Presidente do Senado Federal, verificam-se as seguintes "Razões do Veto": "Art As isenções e benefícios das Áreas de Livre Comércio de Brasiléia - ALCB e de Cruzeiro do Sul - ALCCS serão mantidos durante 25 anos. 5

6 Razões do Veto O dispositivo estatui prazo certo para as isenções fiscais, contrariando não só o interesse público, porque retira da Administração Fazendária o poder de administrá-los em consonância com os interesses nacionais maiores, como estabelece um tratamento tributário diferenciado e intocável por largo período, contrariando os princípios prudentes da temporariedade curta e revogabilidade dos incentivos fiscais, presentes no art. 41 do Ato das Disposições Constitucionais Transitórias. Por outro lado, o 2º do art. 165 da Constituição remete à Lei de Diretrizes Orçamentárias a incumbência de dispor 'sobre as alterações na legislação tributária'.". Assim, as isenções e os benefícios aplicáveis às mencionadas áreas vigoram por prazo indeterminado, ainda que no RIPI, conste prazo finito para alguns desses benefícios em 1º

7 3. Manutenção dos créditos do IPI Cuidaremos a seguir da manutenção dos créditos do IPI referentes à ZFM e ALC. 3.1 ZFM São asseguradas a manutenção e a utilização do crédito do IPI incidente sobre equipamentos adquiridos para emprego na industrialização de produtos que venham a ser remetidos para a Zona Franca de Manaus (ZFM), para seu consumo interno, utilização ou industrialização na referida Zona, bem como na hipótese dos produtos que antes de sua remessa à ZFM, forem enviados pelo seu fabricante a outro estabelecimento, para industrialização adicional, por conta e ordem do destinatário naquela área. Ressalte-se que são considerados "equipamentos", para efeito do direito à manutenção do crédito, os produtos relacionados nos capítulos 84 e 85 da TIPI, que sejam consumidos em decorrência de uma ação exercida diretamente sobre o bem em industrialização, desde que não devam ser, face aos princípios contábeis geralmente aceitos, incluídos no ativo permanente. ( RIPI/2002, art. 80 e Ato Declaratório Normativo COSIT nº 1/1999) 3.2 ALC O estabelecimento industrial poderá manter o crédito da matéria-prima, produto intermediário e material de embalagem utilizados na fabricação de produtos que serão remetidos para as Áreas de Livre Comércio. (Lei nº 9.779/1999, art. 11 ) 7

8 4. Considerações quanto ao ICMS As operações com a ZFM e ALC, estão beneficiadas pela isenção do ICMS, a seguir veremos os pontos principais para fruição do benefício. 4.1 Isenção De acordo com a Lei Complementar nº 24/1975, as isenções do ICMS (bem como outros benefícios) somente poderão ser concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal. Nesse sentido, foi celebrado o Convênio ICMS nº 52/1992, modificado pelo Convênio ICMS nº 37/1997 e Convênio ICMS nº 5/1999, que estendeu os benefícios e as condições contidas no Convênio ICM nº 65/1988, que dispõe sobre a isenção do ICMS nas remessas de produtos industrializados ou semi-elaborado de origem nacional à Zona Franca de Manaus, para as seguintes áreas: a) Rio Preto da Eva e Presidente Figueiredo no Estado do Amazonas; b) Tabatinga, no Estado do Amazonas; c) Macapá e Santana, no Estado do Amapá; d) Bonfim e Pacaraíma, no Estado de Roraima; Nota O art. 4º da Lei nº /2008 alterou a denominação de Área de Livre Comércio de Pacaraima (ALCP), no Estado de Roraima, de que trata a Lei nº 8.256/1991, para Área de Livre Comércio de Boa Vista (ALCBV). e) Guajará-Mirim, no Estado de Rondônia; f) Cruzeiro do Sul e Brasiléia, com extensão para o Município de Epitaciolândia, no Estado do Acre. Assim, estão beneficiadas com a isenção do ICMS as saídas de produtos industrializados e semi-elaborados de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio, assim como, as saídas para a Zona Franca de Manaus, observadas as condições estabelecidas nos dispositivos legais em questão, observar o item 4.8 da matéria. ( RICMS-SP/2000, Anexo I, art. 5º e art. 84 ) 4.2 Condições para fruição do benefício A aplicação da isenção do ICMS, tanto no caso das saídas para as ALCs como no caso das saídas para a ZFM, submetem-se às condições previstas nos Convênio ICM nº 65/1988, Convênio ICMS nº 5/1990, cláusula primeira, caput; Convênio ICMS nº 2/1990, cláusula primeira; Convênio ICMS nº 6/1990; Convênio ICMS nº 49/1994 e Convênio ICMS nº 36/1997, com alteração dos Convênio ICMS nº 16/1999 e Convênio ICMS nº 40/2000, incorporadas ao RICMS-SP/2000, Anexo I, art. 84. Assim, as mencionadas operações somente serão contempladas com o benefício isencional quando se tratar de produtos industrializados de origem nacional e desde que estes sejam destinados a comercialização ou industrialização nas referidas áreas e desde que: a) o estabelecimento destinatário esteja situado nos referidos municípios; b) haja comprovação da entrada efetiva do produto no estabelecimento destinatário; c) seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse a isenção; e d) o abatimento seja indicado, de forma detalhada, no respectivo documento fiscal. ( RICMS-SP/2000, Anexo I, art. 84, I a IV) 8

9 4.3 Emissão da nota fiscal Nas saídas para as ALCs e para a ZFM, a nota fiscal será emitida, no mínimo, em 5 vias, que terão a seguinte destinação: a) a 1ª via acompanhará a mercadoria e será entregue ao destinatário; b) a 2ª via ficará presa ao bloco, para exibição ao Fisco; c) a 3ª via acompanhará a mercadoria e destinar-se-á ao controle da Secretaria da Fazenda do Estado do Amazonas (Sefaz/AM); d) a 4ª via acompanhará a mercadoria e poderá ser retida pelo Fisco deste Estado, mediante visto na 1ª via; e) a 5ª via acompanhará a mercadoria até o local de destino, devendo ser entregue, com uma via do Conhecimento de Transporte, à Superintendência da Zona Franca de Manaus (Suframa). É facultada ao contribuinte a emissão da nota fiscal em 4 vias, caso em que será oferecida, para efeito da letra "d" acima, cópia reprográfica da 1ª via da nota fiscal. 4.4 Comprovação do internamento O contribuinte deverá apresentar de forma pormenorizada, no prazo e com periodicidade definidos pela Secretaria da Fazenda, informação acerca das saídas para as ALCs e para a ZFM. A vistoria física quando do ingresso da mercadoria nas áreas incentivadas será realizada com a apresentação das 1ª, 3ª e 5ª vias da Nota Fiscal e do Conhecimento de Transporte, ocasião em que serão retidas a 5ª via daquela e a 3ª via deste, para fins de processamento eletrônico desses documentos e ulterior formalização do processo de internamento. Não constitui prova de ingresso da mercadoria a aposição de qualquer carimbo, autenticação, visto ou selo de controle pela Suframa ou pela Sefaz/AM, nas vias dos documentos apresentados para vistoria. A constatação do ingresso da mercadoria nas áreas incentivadas será divulgada pela Suframa, por meio de declaração disponível na "Internet", após a análise, conferência e atendimento dos requisitos legais relativos aos documentos fiscais que acobertaram a sua remessa para aquelas áreas, retidos por ocasião da vistoria acima mencionada. Notas (1) O Comunicado CAT nº 134/1999 esclarece sobre a comprovação de internamento de mercadoria na ZFM por meio de informações obtidas na Internet na página eletrônica da Suframa. (2) A Portaria Suframa nº 529/2006 dispõe sobre o internamento de mercadorias nacionais nas áreas incentivadas administradas pela Superintendência da Zona Franca de Manaus (Suframa). (3) A Portaria Suframa nº 374/2008 dispõe sobre procedimento excepcional adotado para regularização do ingresso e internamento de mercadorias nacionais, referentes ao período de 1º a , pela Superintendência da Zona Franca de Manaus (Suframa) dentro dos prazos estabelecidos na legislação em vigor e altera termos da Portaria 529/2006. (4) O Convênio ICMS nº 23/2008 dispõe sobre os procedimentos relativos ao ingresso de produtos industrializados de origem nacional na Zona Franca de Manaus, nos Municípios de Rio Preto da Eva (AM), Presidente Figueiredo (AM) e nas Áreas de Livre Comércio, com isenção do ICMS. ( RICMS-SP/2000, Anexo I, art. 84, 1º a 6º) 4.5 Processo de vistoria técnica Não efetuada, por qualquer motivo, a divulgação prevista no subitem anterior, o contribuinte remetente poderá, desde que o imposto ainda não tenha sido reclamado mediante lançamento de ofício, solicitar da Sefaz/AM ou da Suframa a instauração do procedimento denominado "Vistoria Técnica" para o fim de comprovar o ingresso da mercadoria nas áreas incentivadas, observado o seguinte: 9

.")

10 a) o pedido deverá estar instruído com: a.1) cópia da Nota Fiscal e do Conhecimento de Transporte; a.2) cópia do registro da operação no livro Registro de Entradas do destinatário; a.3) declaração do remetente, assegurando que até a data da protocolização do pedido não foi notificado para efetuar o recolhimento do imposto relativo à operação ou que não foi efetuado o lançamento de ofício; b) após o exame da documentação, a Suframa e a Sefaz/AM emitirão parecer conjunto conclusivo e devidamente fundamentado sobre o Pedido de Vistoria Técnica no prazo de 30 (trinta) dias contado do recebimento e, sendo favorável à parte interessada, cópia do parecer será remetida ao Fisco deste Estado, juntamente com todos os elementos que instruíram o pedido. Em relação à "Vistoria Técnica": a) na hipótese de ser comprovada a falsidade da declaração referida na letra "a" do subitem 3.5, o Fisco comunicará o fato à Suframa e à Sefaz/AM, que declararão a nulidade do parecer anteriormente exarado; b) também poderá ser realizada "ex officio" ou por solicitação do Fisco deste Estado, sempre que surgirem indícios de irregularidades na constatação do ingresso da mercadoria; c) poderá também ser solicitada pelo destinatário da mercadoria. ( RICMS-SP/2000, Anexo I, art. 84, 7º e 8º) 4.6 Hipóteses de não comprovação do internamento Decorridos 120 dias da remessa da mercadoria sem que tenha havido a comunicação do seu ingresso nas áreas incentivadas, será o remetente notificado a, no prazo de 60 dias (Convênio ICMS nº 17/2003): a) apresentar prova da constatação do ingresso; ou b) apresentar o parecer conjunto exarado pela Suframa e pela Sefaz/AM, em Pedido de Vistoria Técnica; c) comprovar, na falta dos documentos relativos aos itens anteriores, o recolhimento do imposto efetuado com observância do disposto no art. 5 deste regulamento. Na hipótese de desatendimento à notificação acima referida, será lavrado o competente auto de infração. Salvo no caso de mercadoria submetida a processo de transformação industrial do qual resulte produto novo, hipótese em que não é aplicável a isenção, o prazo poderá ser ampliado, mediante regime especial, caso o produto deva, em trânsito direto, ser submetido a processo de industrialização por conta e ordem do adquirente da mercadoria, em estabelecimento, neste Estado, diverso do remetente. ( RICMS-SP/2000, Anexo I, art. 84, 9º a 11) 4.7 Presunção de desinternamento Verificando-se, a qualquer tempo, que a mercadoria não tenha chegado ao destino indicado ou que tenha sido reintroduzida no mercado interno do país, antes de decorridos 5 (cinco) anos de sua remessa, fica o contribuinte que tiver dado causa a tais eventos, ainda que situado no Estado do Amazonas, obrigado a recolher o imposto relativo à saída, por guia de recolhimentos especiais, no prazo de 15 dias, contado da data da ocorrência do fato. Não recolhido o imposto no prazo, o Fisco poderá exigi-lo de imediato, com multa e demais acréscimos legais. Também será considerada desinternada a mercadoria que, remetida para fins de comercialização ou industrialização, tiver sido incorporada ao ativo imobilizado do estabelecimento destinatário ou utilizada para uso ou consumo do próprio estabelecimento, bem como a que tiver saído dos municípios das ALCs e da ZFM em razão de empréstimo ou locação. Não configura a hipótese de desinternamento, a saída da mercadoria para fins de conserto, restauração, revisão, 10

11 limpeza ou recondicionamento, desde que o retorno ocorra em prazo nunca superior a 180 dias, contado da data da emissão da Nota Fiscal ( RICMS-SP/2000, Anexo I, art. 5, art. 84, 12 a 15) 4.8 Produtos excluídos Estão expressamente excluídos do benefício da isenção os seguintes produtos: açúcar de cana, armas e munições, perfumes, fumos, bebidas alcoólicas, automóveis de passageiros. Em relação às Áreas de Livre Comércio a partir de estão beneficiadas com a isenção do ICMS os produtos semi-elaborados destinados a essa área, conforme Convênio ICMS 06/2007 cuja ratificação nacional foi publicada através do Ato Declaratório Cotepe/ICMS nº 05/2007 e ratificado em São Paulo por meio do Decreto nº /2007 e introduzido no RICMS-SP/2000 anexo I artigo 5º através do Decreto nº /2007. Quanto à Zona Franca de Manaus: Em relação ao açúcar de cana e aos produtos semi-elaborados as exclusões foram determinadas pelos Convênios ICMS nºs 1/1990 (açúcar de cana) e 2/1990 (semi-elaborados), cuja vigência, contudo, foi declarada suspensa pelo Supremo Tribunal Federal (STF), nos autos da Ação Direta de Inconstitucionalidade (ADIn) nº DF (DJU de ) requerida pelo Governador do Estado do Amazonas. Assim, permanece aplicável, até decisão final dessa ADIn, o benefício da isenção do ICMS nas remessas de açúcar de cana e de semi-elaborados para a Zona Franca de Manaus. Entretanto, se a medida liminar for cassada ou no caso de decisão favorável ao Estado do RS, o imposto que deixou de ser pago em decorrência da decisão proferida na ADIn deverá ser pago, monetariamente atualizado, no prazo de 30 dias contados da data da publicação da sentença no Diário Oficial da União. 4.9 Manutenção dos créditos do ICMS O RICMS-SP/2000, DDTT, art. 14 e o Comunicado CAT nº 45/1990 permitem que o contribuinte mantenha o crédito referente às entradas de matérias primas ou materiais secundários utilizados na fabricação e embalagem dos produtos que saírem com isenção para a ZFM. Este procedimento permanece válido até a decisão final do STF, nos autos da Ação Direta de Inconstitucionalidade nº 310-0, requerida pelo governo do Estado do Amazonas Manutenção de crédito - Áreas de Livre Comércio Nas operações realizadas ao abrigo da isenção do ICMS para as Áreas de Livre Comércio de que trata o do RICMS-SP/2000, Anexo I, art. 5º, o estabelecimento industrial deverá proceder ao estorno do crédito escriturado por ocasião da entrada dos insumos aplicados na industrialização desses produtos, já que não há previsão de manutenção de crédito (Convênio ICMS nº 52/1992, Cláusula primeira, parágrafo único). Este estorno será feito diretamente no livro Registro de Apuração do ICMS, no quadro "Débito do imposto - estorno de crédito", nos termos do RICMS-SP/2000, art. 67, II. 11

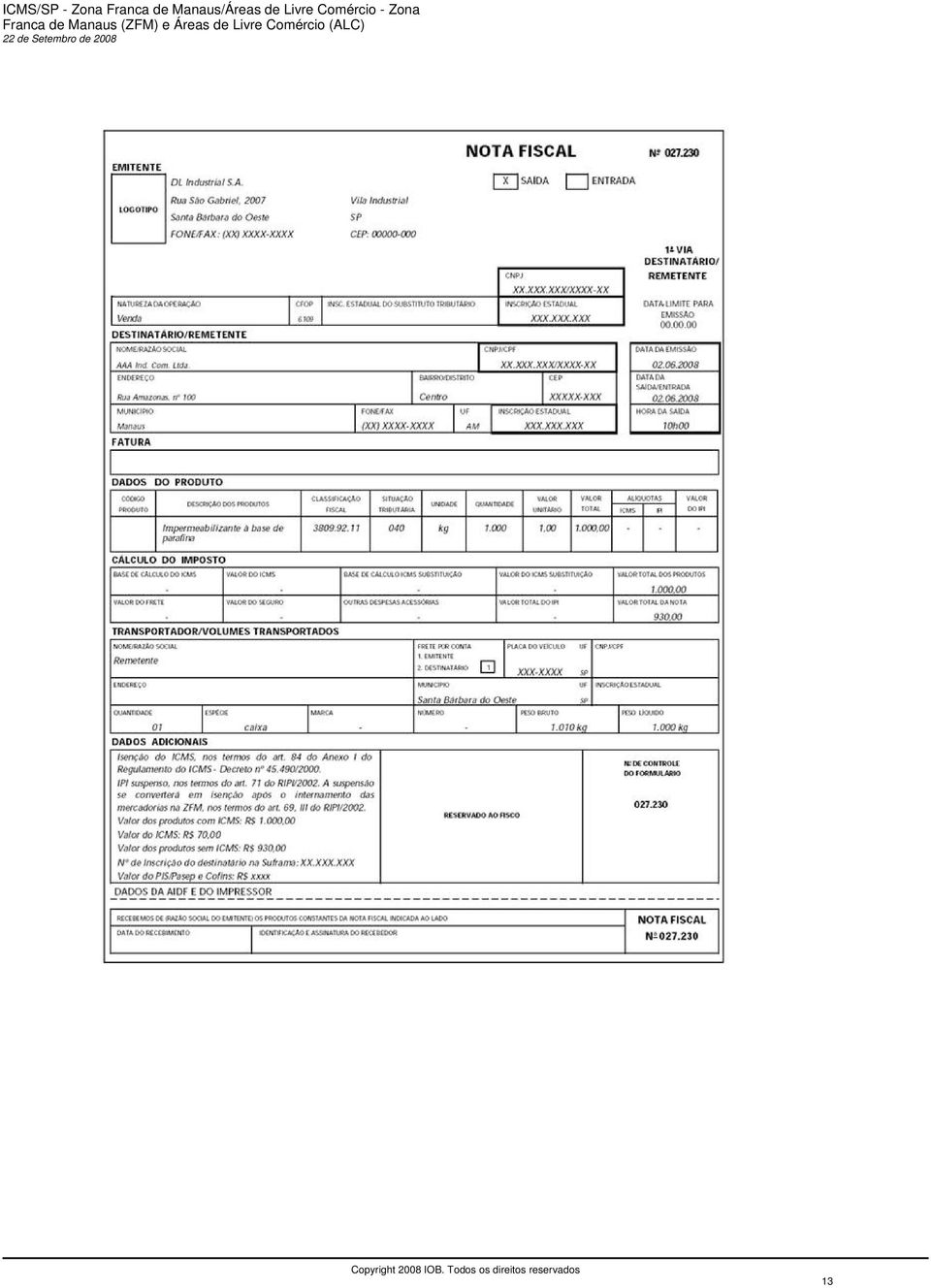

12 5. Considerações quanto ao PIS e a COFINS Entre as condições estabelecidas pelo Convênio ICMS nº 65/1988, para fruição do benefício de isenção do imposto nas saídas de produtos industrializados de origem nacional para comercialização e industrialização na Zona Franca de Manaus, o estabelecimento remetente deverá abater do preço da mercadoria o valor equivalente ao ICMS que seria devido se não houvesse a isenção indicada expressamente na nota fiscal. Com a edição da Portaria SUFRAMA nº 162/2005, ficou estabelecido que a nota fiscal emitida para a Zona Franca de Manaus, além das exigências vigentes, deverá ter a indicação do valor do abatimento referente ao PIS-Pasep incentivado. Note-se, no entanto, que quando se tratar de nota fiscal destinada a contribuinte que apure o Imposto de Renda com base no lucro presumido, a exigência será opcional e poderá ser dispensada mediante manifestação do destinatário declinando do abatimento. Para melhor compreensão, segue exemplo de preenchimento de nota fiscal a ser emitida por ocasião dessa operação. Nota Transcrevemos, a seguir, Portaria SUFRAMA nº 162/2005, art. 1º "Art. 1º Para efeito da formalização do internamento de mercadoria nacional, previsto nos art. 11 e 12 da Portaria nº 205, de 14 de agosto de 2002, a Nota Fiscal emitida para Zona Franca de Manaus, além das exigências já vigentes, deverá conter a indicação expressa do valor do abatimento referente ao PIS/PASEP e da COFINS incentivado, conforme art. 2º da Lei , de 15 de dezembro de 2004 e art. 1º do Decreto nº 5.310, de 15 de dezembro de Parágrafo Único - Quando se tratar de nota fiscal destinada a contribuinte que apure o Imposto de Renda com base no lucro presumido, a exigência prevista no caput será opcional e poderá ser dispensada mediante manifestação do destinatário declinando do abatimento previsto. 5.1 Exemplo Vamos supor, a título de ilustração, que a remessa de mercadoria seja realizada por uma empresa localizada no Estado de São Paulo: a) preço da mercadoria = R$ 1.000,00 b) descontos (7% ICMS) = R$ 70,00 c) Total da nota fiscal (R$ 1.000,00 - R$ 70,00) = R$ 930, Nota fiscal NOTA FISCAL EMITIDA PARA A ZONA FRANCA DE MANAUS - INDICAÇÕES SOBRE O DESCONTO - EXEMPLO DE PREENCHIMENTO... 12

13 13

14 Legislação Mensagem nº 191 Portaria 529/2006 Ato Declaratório Cotepe/ICMS nº 05/2007 Convênio ICMS nº 65/1988 Convênio ICMS 06/2007 Ato Declaratório Normativo COSIT nº 1/1999 Lei Lei nº /2008 Comunicado CAT nº 134/1999 Convênio ICMS nº 16/1999 Portaria SUFRAMA nº 162/2005 Convênio ICMS nº 17/2003 Convênio ICMS nº 2/1990 Convênio ICMS nº 23/2008 Lei Complementar nº 24/1975 Decreto-lei nº 288/1967 Decreto-lei nº 356/1968 Convênio ICMS nº 36/1997 Convênio ICMS nº 37/1997 Portaria Suframa nº 374/2008 Decreto nº 4.544/2002 Convênio ICMS nº 40/2000 Comunicado CAT nº 45/1990 Decreto nº /2000 Convênio ICMS nº 49/1994 Convênio ICMS nº 5/1990 Convênio ICMS nº 5/1999 Decreto nº Decreto nº /2007 Decreto nº /2007 Convênio ICMS nº 52/1992 Portaria Suframa nº 529/2006 Decreto nº /2008 Convênio ICMS nº 6/1990 Convênio ICM nº 65/1988 Lei nº 7.232/1984 Lei nº 7.965/1989 Lei nº 8.210/1991 Lei nº 8.256/1991 Lei nº 8.387/1991 Lei nº 8.857/1994 Lei nº 8.981/1995 Lei nº 9.779/

15 Ato das Disposições Constitucionais Transitórias RIPI/

16 Dúvidas Frequentes SP - ICMS - ZONA FRANCA DE MANAUS - Crédito - manutenção O contribuinte industrial que realizar saídas isentas para a Zona Franca de Manaus deverá estornar o crédito das entradas? Não. O art. 14 DDTT do RICMS/2000 e o Comunicado CAT nº 45/1990 permitem que o contribuinte mantenha o crédito referente às entradas de mercadorias utilizadas como materias-primas ou materiais secundários na fabricação e embalagem de produtos, que saírem com isenção para a Zona Franca de Manaus. Esse procedimento permanece válido até a decisão final do Supremo Tribunal Federal, nos autos de Ação Direta de Inconstitucionalidade 310-0, requerida pelo Governador do Estado do Amazonas. (RICMS-SP/2000, Disposições Transitórias, art. 14, e Comunicado CAT nº 45/1990) SP - ICMS - ZONA FRANCA DE MANAUS - Produto importado -inaplicável a isenção A venda de mercadoria importada para a Zona Franca de Manaus pode ser beneficiada com a isenção do ICMS? Não. O benefício de isenção do ICMS previsto pelo art. 84 do Anexo I do RICMS/2000 está condicionado ao cumprimento de determinados requisitos. Um desses requisitos é de que a mercadoria vendida seja de origem nacional. Assim, a operação de venda de produtos importados para o município de Manaus, ainda que destinados a posterior comercialização ou industrialização, será normalmente tributada pelo ICMS. SP - ICMS - ZONA FRANCA DE MANAUS - Isenção - procedimentos para aplicação Quais os requisitos para o contribuinte paulista vender para a Zona Franca de Manaus com isenção de ICMS? O art. 84 do Anexo I do RICMS/2000, aprovado pelo Decreto n /2000, concede isenção na saída de produtos industrializados de origem nacional, exceto açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica, automóvel de passageiros, ou de produto semi-elaborado constante nos Convênios ICMS nº 7/1989 e 15/1991, para os Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo. Entretanto, para fazer jus a este benefício o contribuinte paulista deverá atender aos seguintes requisitos: 1) os produtos industrializados deverão ser de origem nacional; 2) ser destinados a comercialização ou industrialização nos Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo; 3) o estabelecimento destinatário deverá estar situado em um dos Municípios acima mencionados e estar devidamente habilitado perante a Suframa; 4) deverá haver comprovação da entrada efetiva do produto no estabelecimento destinatário; 5) deverá ser abatido do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse isenção, sendo este indicado de forma detalhada no documento fiscal; 6) o estabelecimento remetente deverá gerar através do programa SINAL, o respectivo PIN "Protocolo de Ingresso de Mercadorias Nacional", a que se refere a Portaria Suframa nº 529/2006. Ressaltamos que com relação à venda de açúcar de cana e de produtos semi-elaborados, permanece aplicável a isenção do ICMS até que seja proferida a decisão final da Ação de Inconstitucionalidade interposta pelo governo do Amazonas, conforme o Comunicado CAT n 45/1990 e art. 14 DDTT do RICMS/

ICMS - A ETERNA DIFICULDADE DE COMPROVAR O INTERNAMENTO DE MERCADORIAS NA ZONA FRANCA DE MANAUS

ICMS - A ETERNA DIFICULDADE DE COMPROVAR O INTERNAMENTO DE MERCADORIAS NA ZONA FRANCA DE MANAUS José Eduardo Tellini Toledo * O Regulamento do ICMS do Estado de São Paulo (RICMS) é claro ao conceder a

ICMS - A ETERNA DIFICULDADE DE COMPROVAR O INTERNAMENTO DE MERCADORIAS NA ZONA FRANCA DE MANAUS José Eduardo Tellini Toledo * O Regulamento do ICMS do Estado de São Paulo (RICMS) é claro ao conceder a

DECRETO N 517, DE 8 DE MAIO DE 1992 REGULAMENTA o art. 11, da Lei n 8.387, de 30 de dezembro de 1991, e regula a Área de Livre Comércio de Macapá e

DECRETO N 517, DE 8 DE MAIO DE 1992 REGULAMENTA o art. 11, da Lei n 8.387, de 30 de dezembro de 1991, e regula a Área de Livre Comércio de Macapá e Santana - ALCMS. O PRESIDENTE DA REPÚBLICA, no uso da

DECRETO N 517, DE 8 DE MAIO DE 1992 REGULAMENTA o art. 11, da Lei n 8.387, de 30 de dezembro de 1991, e regula a Área de Livre Comércio de Macapá e Santana - ALCMS. O PRESIDENTE DA REPÚBLICA, no uso da

Parecer Consultoria Tributária de Segmentos Descontos dos Tributos Desonerados nas Operações com ALC

Descontos dos Tributos Desonerados nas Operações com ALC 18/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Áreas de Livre

Descontos dos Tributos Desonerados nas Operações com ALC 18/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Áreas de Livre

REGIMES ADUANEIROS ESPECIAIS Parte II

São Paulo Rio de Janeiro Brasília Curitiba Porto Alegre Recife Belo Horizonte Londres Lisboa Shanghai Miami Buenos Aires REGIMES ADUANEIROS ESPECIAIS Parte II Luis Guilherme B. Gonçalves 05 de Agosto de

São Paulo Rio de Janeiro Brasília Curitiba Porto Alegre Recife Belo Horizonte Londres Lisboa Shanghai Miami Buenos Aires REGIMES ADUANEIROS ESPECIAIS Parte II Luis Guilherme B. Gonçalves 05 de Agosto de

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

PRODUTOR PRIMÁRIO - Apuração e Recolhimento do ICMS em Santa Catarina. Matéria elaborada com base na legislação vigente em: 17.07.2014.

PRODUTOR PRIMÁRIO - Apuração e Recolhimento do ICMS em Santa Catarina Matéria elaborada com base na legislação vigente em: 17.07.2014. Sumário: 1 - INTRODUÇÃO 2 - PRODUTOR PRIMÁRIO 2.1 - Extensão da Atividade

PRODUTOR PRIMÁRIO - Apuração e Recolhimento do ICMS em Santa Catarina Matéria elaborada com base na legislação vigente em: 17.07.2014. Sumário: 1 - INTRODUÇÃO 2 - PRODUTOR PRIMÁRIO 2.1 - Extensão da Atividade

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs.

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs. ICMS nºs12/99, 119/11, 19/12, 97/12. Nova redação dada à ementa

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs. ICMS nºs12/99, 119/11, 19/12, 97/12. Nova redação dada à ementa

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL. Apresentação: Helen Mattenhauer Samyr Qbar

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 TRIBUTOS FEDERAIS ICMS - SC

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 TRIBUTOS FEDERAIS DAS - EMISSÃO COMPLEMENTAR Introdução - Casos de Emissão do DAS Complementar - Geração do DAS Após o Vencimento

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 TRIBUTOS FEDERAIS DAS - EMISSÃO COMPLEMENTAR Introdução - Casos de Emissão do DAS Complementar - Geração do DAS Após o Vencimento

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

Ministério da Fazenda - Secretaria da Receita Federal. Ministério da Fazenda/ Secretaria da Receita Federal

REGIMES ADUANEIROS ESPECIAIS E ATÍPICOS REEGIMEE I DEESSCRIÇÃO I 1 Admissão Temporária Permite a permanência no País de bens procedentes do exterior, por prazo e para finalidade determinados, com suspensão

REGIMES ADUANEIROS ESPECIAIS E ATÍPICOS REEGIMEE I DEESSCRIÇÃO I 1 Admissão Temporária Permite a permanência no País de bens procedentes do exterior, por prazo e para finalidade determinados, com suspensão

ICMS/SC - Industrialização - Procedimentos fiscais 3 de Junho de 2013 Em face da publicação da Resolução CGSN nº 94/2011 - DOU 1 de 01.12.2011, este procedimento foi colocado em manutenção, porém após

ICMS/SC - Industrialização - Procedimentos fiscais 3 de Junho de 2013 Em face da publicação da Resolução CGSN nº 94/2011 - DOU 1 de 01.12.2011, este procedimento foi colocado em manutenção, porém após

Para atender a essa necessidade foi necessário alterar ou criar alguns novos processos. A seguir será detalhada cada uma dessas alterações.

Base ICMS Reduzida no Desconto Zona Franca Produto : Datasul, MFT, Faturamento, 12 Chamado : TQWBOD Data da criação : 09/01/2015 Data da revisão : 09/01/2015 País(es) : Brasil Banco(s) de Dados : Todos

Base ICMS Reduzida no Desconto Zona Franca Produto : Datasul, MFT, Faturamento, 12 Chamado : TQWBOD Data da criação : 09/01/2015 Data da revisão : 09/01/2015 País(es) : Brasil Banco(s) de Dados : Todos

TRIBUTÁRIO. pela Presidência do Senado Federal

TRIBUTÁRIO 06/03/2015 Devolução da Medida Provisória nº 669 de 2015 pela Presidência do Senado Federal Na última sexta-feira, foi publicada a Medida Provisória nº 669 de 26 de fevereiro de 2015 ( MP nº

TRIBUTÁRIO 06/03/2015 Devolução da Medida Provisória nº 669 de 2015 pela Presidência do Senado Federal Na última sexta-feira, foi publicada a Medida Provisória nº 669 de 26 de fevereiro de 2015 ( MP nº

Apostila Emissão de Notas Fiscais de Venda Suframa Área de Livre Comercio

Apostila Emissão de Notas Fiscais de Venda Suframa Área de Livre Comercio Conceito e visão sobre Suframa e Área de Livre e Comercio: O governo, visando promover o desenvolvimento da Região Norte e incentivar

Apostila Emissão de Notas Fiscais de Venda Suframa Área de Livre Comercio Conceito e visão sobre Suframa e Área de Livre e Comercio: O governo, visando promover o desenvolvimento da Região Norte e incentivar

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR CAPÍTULO I DISPOSIÇÕES PRELIMINARES CAPÍTULO II DA DEFINIÇÃO DE MICROEMPRESA SOCIAL

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ANO XXVI - 2015 4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015 4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 IPI ZONA FRANCA DE MANAUS OPERAÇÕES GERAIS... Pág. 431 ICMS RJ FRETE PAGO (CIF) OU A PAGAR (FOB)... Pág. 432 IPI ZONA FRANCA DE

ANO XXVI - 2015 4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 IPI ZONA FRANCA DE MANAUS OPERAÇÕES GERAIS... Pág. 431 ICMS RJ FRETE PAGO (CIF) OU A PAGAR (FOB)... Pág. 432 IPI ZONA FRANCA DE

PROJETO DE LEI Nº, DE 2011

PROJETO DE LEI Nº, DE 2011 (Do Sr. RAUL LIMA) Modifica a alínea "e" do 2º do art. 4º da lei nº. 8.256, de 25 de novembro de 1991, que cria áreas de livre comércio nos municípios de Boa Vista e Bonfim,

PROJETO DE LEI Nº, DE 2011 (Do Sr. RAUL LIMA) Modifica a alínea "e" do 2º do art. 4º da lei nº. 8.256, de 25 de novembro de 1991, que cria áreas de livre comércio nos municípios de Boa Vista e Bonfim,

Art. 3º Para inscrever-se no registro de Operador de Transporte Multimodal, o interessado deverá apresentar à ANTT:

DECRETO 3.411, DE 12 DE ABRIL DE 2000. Regulamenta a Lei 9.611, de 19 de fevereiro de 1998, que dispõe sobre o Transporte Multimodal de Cargas, altera os Decretos 91.030, de 5 de março de 1985, e 1.910,

DECRETO 3.411, DE 12 DE ABRIL DE 2000. Regulamenta a Lei 9.611, de 19 de fevereiro de 1998, que dispõe sobre o Transporte Multimodal de Cargas, altera os Decretos 91.030, de 5 de março de 1985, e 1.910,

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015 IPI O FRETE NA BASE DE CÁLCULO DO IPI... Pág. 422 ICMS RJ DRAWBACK... Pág. 423 IPI O FRETE NA BASE DE CÁLCULO DO IPI Sumário 1.

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015 IPI O FRETE NA BASE DE CÁLCULO DO IPI... Pág. 422 ICMS RJ DRAWBACK... Pág. 423 IPI O FRETE NA BASE DE CÁLCULO DO IPI Sumário 1.

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

O TRANSPORTE RODOVIÁRIO INTERNACIONAL DE CARGAS E O APROVEITAMENTO DE CRÉDITOS DE ICMS DESTA ATIVIDADE POR SE TRATAR DE EXPORTAÇÃO DE SERVIÇOS

O TRANSPORTE RODOVIÁRIO INTERNACIONAL DE CARGAS E O APROVEITAMENTO DE CRÉDITOS DE ICMS DESTA ATIVIDADE POR SE TRATAR DE EXPORTAÇÃO DE SERVIÇOS INTRODUÇÃO O conhecimento e a correta utilização das regras

O TRANSPORTE RODOVIÁRIO INTERNACIONAL DE CARGAS E O APROVEITAMENTO DE CRÉDITOS DE ICMS DESTA ATIVIDADE POR SE TRATAR DE EXPORTAÇÃO DE SERVIÇOS INTRODUÇÃO O conhecimento e a correta utilização das regras

ICMS/SP - Principais operações - Venda para entrega futura

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

IPI ICMS - SP LEGISLAÇÃO - SP ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

PROJETO DE LEI Nº, DE 2015

PROJETO DE LEI Nº, DE 2015 (Do Sr. ANDRÉ FUFUCA) Dispõe sobre a criação de Zona Franca no Município de Rosário, Estado do Maranhão. O Congresso Nacional decreta: do Maranhão. Art. 1º Esta Lei cria a Zona

PROJETO DE LEI Nº, DE 2015 (Do Sr. ANDRÉ FUFUCA) Dispõe sobre a criação de Zona Franca no Município de Rosário, Estado do Maranhão. O Congresso Nacional decreta: do Maranhão. Art. 1º Esta Lei cria a Zona

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

SEÇÃO XXXI. Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

Parecer Consultoria Tributária Segmentos Endereço de entrega diferente do endereço principal da empresa - EFD ICMS-IPI - SP

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Parecer Consultoria Tributária Segmentos Produto de informática e automação redução de base de cálculo e alíquota - RJ

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Cuidados Fiscais em operações envolvendo mercadorias. Recentes autuações no campo do ICMS.

CIRCULAR Nº 29/2012 São Paulo, 14 de Agosto de 2012. Cuidados Fiscais em operações envolvendo mercadorias. Recentes autuações no campo do ICMS. Prezado Cliente, A Secretaria da Fazenda vem intensificando

CIRCULAR Nº 29/2012 São Paulo, 14 de Agosto de 2012. Cuidados Fiscais em operações envolvendo mercadorias. Recentes autuações no campo do ICMS. Prezado Cliente, A Secretaria da Fazenda vem intensificando

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

PROJETO DE LEI CAPÍTULO I DO REGIME DE TRIBUTAÇÃO UNIFICADA

PROJETO DE LEI Institui o Regime de Tributação Unificada - RTU na importação, por via terrestre, de mercadorias procedentes do Paraguai. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO REGIME DE TRIBUTAÇÃO

PROJETO DE LEI Institui o Regime de Tributação Unificada - RTU na importação, por via terrestre, de mercadorias procedentes do Paraguai. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO REGIME DE TRIBUTAÇÃO

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Regimes Aduaneiros Especiais. Regimes Aduaneiros Especiais. Trânsito aduaneiro. Trânsito aduaneiro. Trânsito aduaneiro. Trânsito aduaneiro

Regimes Aduaneiros Especiais Regimes Aduaneiros Especiais As características básicas dos regimes especiais são: Regra geral, os prazos na importação são de um ano, prorrogável, por período não superior,

Regimes Aduaneiros Especiais Regimes Aduaneiros Especiais As características básicas dos regimes especiais são: Regra geral, os prazos na importação são de um ano, prorrogável, por período não superior,

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006)

") Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Parecer Consultoria Tributária Segmentos Nota fiscal de devolução com ICMS e IPI na NF-e

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

ARMAZENS GERAIS BREVE ESTUDO

ARMAZENS GERAIS BREVE ESTUDO Considera-se armazém geral o estabelecimento destinado à recepção, manutenção e guarda de mercadorias ou bens de terceiros, mediante o pagamento de uma tarifa préfixada ou

ARMAZENS GERAIS BREVE ESTUDO Considera-se armazém geral o estabelecimento destinado à recepção, manutenção e guarda de mercadorias ou bens de terceiros, mediante o pagamento de uma tarifa préfixada ou

Quarta-feira, 14 de Maio de 2014 N 628

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

Em face da publicação do Decreto nº 1.565, de 28.07.2008 - DOE SC de 28.07.2008, este tópico foi atualizado. ICMS/SC - Mostruário - Tratamento fiscal Resumo: Este procedimento esclarece os aspectos fiscais

Em face da publicação do Decreto nº 1.565, de 28.07.2008 - DOE SC de 28.07.2008, este tópico foi atualizado. ICMS/SC - Mostruário - Tratamento fiscal Resumo: Este procedimento esclarece os aspectos fiscais

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

RESOLUÇÃO N 1832. Art. 3º. Esta Resolução entra em vigor na data de sua publicação. Francisco Roberto André Gros Presidente

RESOLUÇÃO N 1832 Divulga regulamento que disciplina a constituição e a administração de carteira de valores mobiliários mantida no país por investidores institucionais constituídos no exterior. O BANCO

RESOLUÇÃO N 1832 Divulga regulamento que disciplina a constituição e a administração de carteira de valores mobiliários mantida no país por investidores institucionais constituídos no exterior. O BANCO

RESOLUÇÃO N 4306, DE 8 DE ABRIL DE 2011.

RESOLUÇÃO N 4306, DE 8 DE ABRIL DE 2011. Esta Resolução dispõe sobre a apuração e entrega de documentos relativos ao Valor Adicionado Fiscal, para efeitos de distribuição da parcela do ICMS pertencente

RESOLUÇÃO N 4306, DE 8 DE ABRIL DE 2011. Esta Resolução dispõe sobre a apuração e entrega de documentos relativos ao Valor Adicionado Fiscal, para efeitos de distribuição da parcela do ICMS pertencente

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

Alterada pelas Leis nºs: 1723, de 21.03.07 DOE Nº 0725, de 29.03.07; 1795, de 31.10.07 DOE Nº 0870, de 31.10.07; 1920, de 11.07.08 DOE Nº 1039, de 17.07.08; 2002, de 15.12.08 DOE Nº 1145, de 16.12.08;

Alterada pelas Leis nºs: 1723, de 21.03.07 DOE Nº 0725, de 29.03.07; 1795, de 31.10.07 DOE Nº 0870, de 31.10.07; 1920, de 11.07.08 DOE Nº 1039, de 17.07.08; 2002, de 15.12.08 DOE Nº 1145, de 16.12.08;

Palestra. Créditos Fiscais (ICMS/ IPI/ PIS e COFINS) Julho 2012. Elaborado por: Katia de Angelo Terriaga

Julho 2012. Elaborado por: Katia de Angelo Terriaga") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Edição nº 61 Gestão 2011-2014 11 setembro de 2012. ALERTA GERENCIAL ALTERAÇÃO NA LEGISLAÇÃO ESTADUAL

Edição nº 61 Gestão 2011-2014 11 setembro de 2012. ALERTA GERENCIAL ALTERAÇÃO NA LEGISLAÇÃO ESTADUAL 1. ESCRITURAÇÃO FISCAL DIGITAL EFD... 1 2. SUBSTITUIÇÃO TRIBUTÁRIA... 2 2.1 Carnes e demais produtos

Edição nº 61 Gestão 2011-2014 11 setembro de 2012. ALERTA GERENCIAL ALTERAÇÃO NA LEGISLAÇÃO ESTADUAL 1. ESCRITURAÇÃO FISCAL DIGITAL EFD... 1 2. SUBSTITUIÇÃO TRIBUTÁRIA... 2 2.1 Carnes e demais produtos

CURSO DE COMÉRCIO EXTERIOR : LEGISLAÇÃO ADUANEIRA REGIMES ADUANEIROS

1. CONCEITOS Regime é um conjunto de regras que estabelecem certa conduta obrigatória. É método, sistema ou forma de governo. Logo, chamamos de regime aduaneiro ao tratamento tributário e administrativo

1. CONCEITOS Regime é um conjunto de regras que estabelecem certa conduta obrigatória. É método, sistema ou forma de governo. Logo, chamamos de regime aduaneiro ao tratamento tributário e administrativo

Parecer Consultoria Tributária Segmentos Base de cálculo do diferencial de alíquota EC87/2015 - MG

Segmentos Base 20/01/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Orientação Tributária DOLT/SUTRI nº 002/2016... 6 4. Conclusão...

Segmentos Base 20/01/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Orientação Tributária DOLT/SUTRI nº 002/2016... 6 4. Conclusão...

Manual de Emissão de Notas Fiscais: Remessa de Amostra Grátis

Manual de Emissão de Notas Fiscais: Remessa de Amostra Grátis Resumo: Para atrair cada vez mais consumidores, muitas empresas utilizam-se da distribuição de amostras para divulgação de seus produtos ao

Manual de Emissão de Notas Fiscais: Remessa de Amostra Grátis Resumo: Para atrair cada vez mais consumidores, muitas empresas utilizam-se da distribuição de amostras para divulgação de seus produtos ao

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PASSO Á PASSO SISTEMA SUFRAMA. www.suframa.gov.br

PASSO Á PASSO SISTEMA SUFRAMA www.suframa.gov.br Página Inicial Todo processo do transportador será utilizado a partir desse ícone. Menu Principal Clique nessa opção para consulta da situação cadastral

PASSO Á PASSO SISTEMA SUFRAMA www.suframa.gov.br Página Inicial Todo processo do transportador será utilizado a partir desse ícone. Menu Principal Clique nessa opção para consulta da situação cadastral

Legislação em Vigilância Sanitária. Página Inicial Pesquisa Complementar Estatísticas do site Normas Consolidadas Publicações de Hoje Glossário Ajuda

Legislação em Vigilância Sanitária Página Inicial Pesquisa Complementar Estatísticas do site Normas Consolidadas Publicações de Hoje Glossário Ajuda título: Resolução RDC nº 99, de 30 de dezembro de 2008

Legislação em Vigilância Sanitária Página Inicial Pesquisa Complementar Estatísticas do site Normas Consolidadas Publicações de Hoje Glossário Ajuda título: Resolução RDC nº 99, de 30 de dezembro de 2008

SERVIÇO PÚBLICO FEDERAL CONSELHO FEDERAL DE ENGENHARIA E AGRONOMIA CONFEA. RESOLUÇÃO Nº 1.066, DE 25 DE SETEMBRO de 2015.

RESOLUÇÃO Nº 1.066, DE 25 DE SETEMBRO de 2015. Fixa os critérios para cobrança das anuidades, serviços e multas a serem pagos pelas pessoas físicas e jurídicas registradas no Sistema Confea/Crea, e dá

RESOLUÇÃO Nº 1.066, DE 25 DE SETEMBRO de 2015. Fixa os critérios para cobrança das anuidades, serviços e multas a serem pagos pelas pessoas físicas e jurídicas registradas no Sistema Confea/Crea, e dá

O GOVERNADOR DO ESTADO DO ACRE

LEI COMPLEMENTAR N. 298, DE 28 DE ABRIL DE 2015 Altera a Lei Complementar n. 114, de 30 de dezembro de 2002, que Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR

LEI COMPLEMENTAR N. 298, DE 28 DE ABRIL DE 2015 Altera a Lei Complementar n. 114, de 30 de dezembro de 2002, que Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Parecer Consultoria Tributária Segmentos Ressarcimento de ICMS ST Nota de Devolução BA

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO.

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.054, DE 23 DE ABRIL DE 2004.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.054, DE 23 DE ABRIL DE 2004. Dispõe sobre o procedimento administrativo para aplicação de penalidades por infrações cometidas

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.054, DE 23 DE ABRIL DE 2004. Dispõe sobre o procedimento administrativo para aplicação de penalidades por infrações cometidas

DEPÓSITO FECHADO. atualizado em 06/08/2015 alterados os itens 1 a 5

atualizado em 06/08/2015 alterados os itens 1 a 5 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 3. OBRIGAÇÕES ACESSÓRIAS...5 4. ESQUEMA OPERACIONAL...6 4.1. Remessa do Depositante para o Depósito

atualizado em 06/08/2015 alterados os itens 1 a 5 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 3. OBRIGAÇÕES ACESSÓRIAS...5 4. ESQUEMA OPERACIONAL...6 4.1. Remessa do Depositante para o Depósito

Instrução Normativa RFB Nº 1590 DE 05/11/2015

Instrução Normativa RFB Nº 1590 DE 05/11/2015 Publicado no DO em 6 nov 2015 Dispõe sobre a aplicação do art. 9º-A da Lei nº 10.925, de 23 de julho de 2004, que dispõe sobre o crédito presumido da Contribuição

Instrução Normativa RFB Nº 1590 DE 05/11/2015 Publicado no DO em 6 nov 2015 Dispõe sobre a aplicação do art. 9º-A da Lei nº 10.925, de 23 de julho de 2004, que dispõe sobre o crédito presumido da Contribuição

ICMS/SP - Mudança de endereço - Aspectos fiscais

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

Resolução nº 106, de 11 de dezembro de 1968 1

RESOLUÇÃO Nº 106 O BANCO CENTRAL DO BRASIL, na forma da deliberação do Conselho Monetário Nacional, em sessão de 10.12.1968, e de acordo com o disposto nos arts. 59, da Lei nº 4.728, de 14 de julho de

RESOLUÇÃO Nº 106 O BANCO CENTRAL DO BRASIL, na forma da deliberação do Conselho Monetário Nacional, em sessão de 10.12.1968, e de acordo com o disposto nos arts. 59, da Lei nº 4.728, de 14 de julho de

RELATÓRIO DE PRODUTOS COMERCIALIZADOS Secretarias de Agricultura dos Estados

RELATÓRIO DE PRODUTOS COMERCIALIZADOS Secretarias de Agricultura dos Estados Com base nas informações disponíveis, a ANDAV fez um levantamento nas Legislações Estaduais referente à necessidade de entrega

RELATÓRIO DE PRODUTOS COMERCIALIZADOS Secretarias de Agricultura dos Estados Com base nas informações disponíveis, a ANDAV fez um levantamento nas Legislações Estaduais referente à necessidade de entrega

IPI - Devolução de produtos - Tratamento fiscal

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 146, DE 2010.

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 146, DE 2010. Altera o art. 40 da Lei nº 11.196, de 21 de novembro de 2005, para permitir a atualização monetária de bens imóveis de pessoa física na apuração

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 146, DE 2010. Altera o art. 40 da Lei nº 11.196, de 21 de novembro de 2005, para permitir a atualização monetária de bens imóveis de pessoa física na apuração

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX ADMINISTRAÇÃO PÚBLICA Orientador Empresarial Administração Pública Contratação de Bens e Serviços de Informática e Automação p Regulamentação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX ADMINISTRAÇÃO PÚBLICA Orientador Empresarial Administração Pública Contratação de Bens e Serviços de Informática e Automação p Regulamentação

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

PARECER Nº 0154/2005/GETRI/CRE/SEFIN SÚMULA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA. APLICAÇÃO DO ARTIGO 555 DO RICMS/RO. SISTEMÁTICA DIFERENCIADA E RESTRITA A EMPRESAS PRESTADORAS DE ASSISTÊNCIA

PARECER Nº 0154/2005/GETRI/CRE/SEFIN SÚMULA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA. APLICAÇÃO DO ARTIGO 555 DO RICMS/RO. SISTEMÁTICA DIFERENCIADA E RESTRITA A EMPRESAS PRESTADORAS DE ASSISTÊNCIA

MUNICÍPIO DE CAUCAIA

LEI Nº 1799, 29 DE DEZEMBRO DE 2006. Concede incentivos fiscais com redução da Alíquota de IPTU e ISSQN às empresas que venham a se instalar no Município de Caucaia e dá outras providências A PREFEITA

LEI Nº 1799, 29 DE DEZEMBRO DE 2006. Concede incentivos fiscais com redução da Alíquota de IPTU e ISSQN às empresas que venham a se instalar no Município de Caucaia e dá outras providências A PREFEITA

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de quantidade e valor

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

Guia do ICMS - São Paulo: Circulação de bens, materiais ou mercadorias por não contribuinte

Guia do ICMS - São Paulo: Circulação de bens, materiais ou mercadorias por não contribuinte Resumo: Estudaremos no presente Roteiro de Procedimentos as regras que envolvem a circulação de bens, materiais

Guia do ICMS - São Paulo: Circulação de bens, materiais ou mercadorias por não contribuinte Resumo: Estudaremos no presente Roteiro de Procedimentos as regras que envolvem a circulação de bens, materiais

PROJETO DE LEI Nº, DE 2015

PROJETO DE LEI Nº, DE 2015 (Do Sr. SARNEY FILHO) Dispõe sobre a criação de Zona Franca no Município de São Luís, Estado do Maranhão. O Congresso Nacional decreta: Estado do Maranhão. Art. 1º Esta Lei cria

PROJETO DE LEI Nº, DE 2015 (Do Sr. SARNEY FILHO) Dispõe sobre a criação de Zona Franca no Município de São Luís, Estado do Maranhão. O Congresso Nacional decreta: Estado do Maranhão. Art. 1º Esta Lei cria

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL)

") OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.389/12 Dispõe sobre o Registro Profissional dos Contadores e Técnicos em Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE:

RESOLUÇÃO CFC N.º 1.389/12 Dispõe sobre o Registro Profissional dos Contadores e Técnicos em Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE:

A Emenda Constitucional 87/2015 alcança as operações presenciais?

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Parecer Consultoria Tributária Segmentos Suspensão e Crédito Presumido de PIS/COFINS para soja

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

ANO XXIII - 2012-4ª SEMANA DE MAIO DE 2012 BOLETIM INFORMARE Nº 21/2012 IPI ICMS - MS/MT/RO ICMS - RO LEGISLAÇÃO - RO

ANO XXIII - 2012-4ª SEMANA DE MAIO DE 2012 BOLETIM INFORMARE Nº 21/2012 IPI RECUSA DO DESTINATÁRIO - ASPECTOS GERAIS Introdução - Funcionamento do Sistema - Tratamento Fiscal - Recuperação do Débito Havido

ANO XXIII - 2012-4ª SEMANA DE MAIO DE 2012 BOLETIM INFORMARE Nº 21/2012 IPI RECUSA DO DESTINATÁRIO - ASPECTOS GERAIS Introdução - Funcionamento do Sistema - Tratamento Fiscal - Recuperação do Débito Havido

RESOLUÇÃO N.º 001, de 07 de dezembro de 2001.

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO SECRETARIA EXECUTIVA RESOLUÇÃO N.º 001, de 07 de dezembro de 2001. Dispõe sobre o atendimento pelo estabelecimento particular de ensino

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO SECRETARIA EXECUTIVA RESOLUÇÃO N.º 001, de 07 de dezembro de 2001. Dispõe sobre o atendimento pelo estabelecimento particular de ensino

Portaria CAT Nº 158 DE 28/12/2015

Portaria CAT Nº 158 DE 28/12/2015 Publicado no DOE em 29 dez 2015 Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos.

Portaria CAT Nº 158 DE 28/12/2015 Publicado no DOE em 29 dez 2015 Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos.

Importação- Regras Gerais