NOÇÕES DE GESTÃO PÚBLICA

|

|

|

- Paulo Ribeiro Amarante

- 8 Há anos

- Visualizações:

Transcrição

1 NOÇÕES DE GESTÃO PÚBLICA Resolução de exercícios Prof. Marcelo Adriano

2 EDITAL 1. Planejamento estratégico no Judiciário Brasileiro: Resolução nº 70/2009 do Conselho Nacional de Justiça. 2. Orçamento Público: Conceito. Princípios orçamentários. Receitas e despesas extraorçamentárias. 3. Orçamento-programa: conceitos e objetivos. 4. Orçamento na Constituição Federal. 5. Competência interpessoal. 6. Administração de Recursos Materiais. 7. Ciclo PDCA: planejar, fazer, verificar, agir.

3 Planejamento estratégico no Judiciário Brasileiro: Resolução nº 70/2009 do Conselho Nacional de Justiça. O que é planejar? PLANEJAMENTO Definir objetivos ou resultados a serem alcançados (Art. 1º, IV). Definir meios para possibilitar a realização de resultados (Art. 2º, 3º As propostas orçamentárias...). Definir qual a melhor forma, o melhor caminho, para o atingir os objetivos ou resultados definidos (CAPÍTULO II DO PRAZO E DA FORMA DE IMPLANTAÇÃO). Tomar no presente decisões que afetem o futuro, para reduzir sua incerteza

4 TIPOS DE PLANEJAMENTO Planejamento Estratégico Planejamento Tático Planejamento Operacional

5 Gestão Estratégica Conjunto de compromissos, decisões e ações necessários para que a prganização obtenha vantagem competitiva e retorno acima da média

6 Planejamento Estratégico Processo gerencial que tem como fim a formulação de objetivos para a seleção de programas de ação e para sua execução, levando em conta as condições internas e externas à organização, sua evolução esperada e a disponibilidade de meios disponíveis para acançar os objetivos propostos.

7 Planejamento Estratégico Elaborado no mais alto nível da organização. Procura responder perguntas como: Por que a organização existe? O que ela faz? Como faz?

8 Planejamento Estratégico Prazo: Longo: 5 (cinco). Parâmetros fundamentais: Visão de futuro. Abrangência Organizacional (toda organização) Fatores ambientais (oportunidades e ameaças). Fatores organizacionais (pontos fortes e pontos fracos).

9 Planejamento Estratégico CARACTERÍSTICAS É projetado no longo prazo. É definido pela cúpula da organização. Subordina a todos. Está relacionado a adaptação da organização a um ambiente mutável. Preocupa-se com fatores interno e externo. É compreensivo.

10 Planejamento Estratégico Construção de consenso. CARACTERÍSTICAS (Art. 2º, 4º Os tribunais garantirão a participação efetiva de serventuários e de magistrados de primeiro e segundo graus, indicados pelas respectivas entidades de classe, na elaboração e na execução de suas propostas orçamentárias e planejamentos estratégicos.) Aprendizagem organizacional. Macroorientado: aborda a organização como uma totalidade. Genérico e sintético.

11 Planos Táticos Planos Operacionais Planejamento Financeiro Fluxo de Caixa Investimentos Aplicações Planejamento Estratégico Planejamento da Produção Produção Manutenção Abastecimento Alcance dos Objetivos Planejamento de Marketing Vendas Propaganda Planejamento de RH Treinamento Fonte: Chiavenato; Sapiro 2003

12 Planejamento Estratégia Organizacional Planejamento Estratégico Processos Organizacionais Planejamento Tático Operações Organizacional Planejamento Operacional

13 Estratégia Definição dos planos de longo prazo. Explorar as oportunidades. Monitorar as ameaças. Proteger as vantagens competitivas. Eliminação as debilidades.

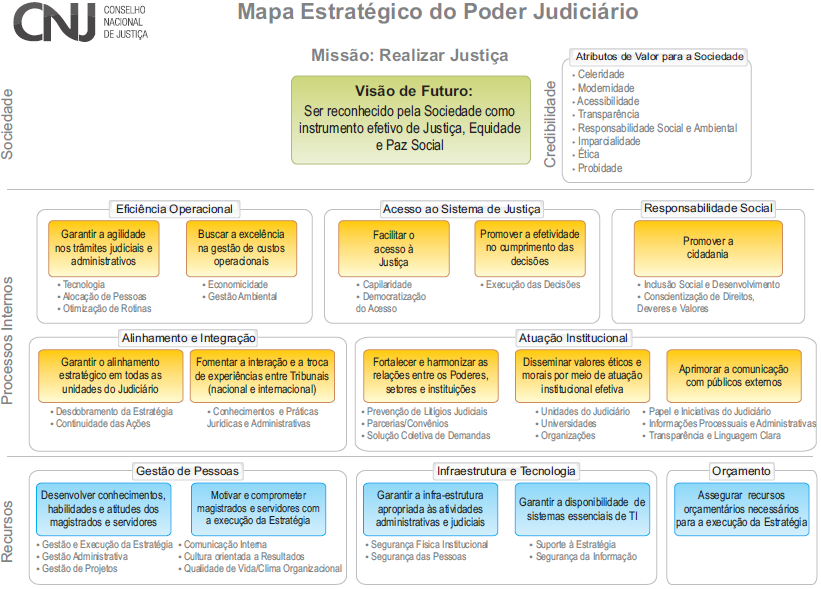

14 Durante a formulação da estratégia devem ficar claramente definidos: Definição da missão; Razão de ser da organização Pode ser mais ou menos abrangente: Art. 1 Fica instituído o Planejamento Estratégico do Poder Judiciário, consolidado no Plano Estratégico Nacional consoante do Anexo: I - Missão: realizar justiça.

15 Definir a visão: é a projeção do queremos ser, com bases reais no diagnóstico realizado na análise dos ambientes. EXEMPLOS VISÃO ser reconhecido pela Sociedade como instrumento efetivo de justiça, equidade e paz social.

16 Definir os valores: são os parâmetros que nortearão todas as ações que conduzirão a organização na assunção dos objetivos estratégicos, sendo levados em consideração em todos os níveis. Valores segundo a Resolução Nº 70, DE 18 de março de 2009 Art. 1, III - Atributos de Valor Judiciário para a Sociedade: a) credibilidade; b) acessibilidade; c) celeridade; d) ética;

17 e) imparcialidade; f) modernidade; g) probidade: h) responsabilidade Social e Ambiental; i) transparência.

18 Os objetivos: clarificam e especificam com mais detalhe a missão da empresa ou organização. Os objetivos são concretos, quer quanto à sua dimensão quer quanto aos timings em que se pretendem atingir. Definem o quê e quando e como. Para cada objetivo deve haver pelo menos um indicador de resultado com metas de curto, médio e longo prazos, associadas aos indicadores de resultado;

19 Art. 1, IV - 15 (quinze) objetivos estratégicos, distribuídos em 8 (oito) temas: a) Eficiência Operacional: Objetivo 1. Garantir a agilidade nos trâmites judiciais e administrativos; Objetivo 2. Buscar a excelência na gestão de custos operacionais; b) Acesso ao Sistema de Justiça: Objetivo 3. Facilitar o acesso à Justiça; Objetivo 4. Promover a efetividade no cumprimento das decisões; c) Responsabilidade Social: Objetivo 5. Promover a cidadania;

20 d) Alinhamento e Integração: Objetivo 6. Garantir o alinhamento estratégico em todas as unidades do Judiciário; Objetivo 7. Fomentar a interação e a troca de experiências entre Tribunais nos planos nacional e internacional; e) Atuação Institucional: Objetivo 8. Fortalecer e harmonizar as relações entre os Poderes, setores e instituições; Objetivo 9. Disseminar valores éticos e morais por meio de atuação institucional efetiva; Objetivo 10. Aprimorar a comunicação com públicos externos;

21 f) Gestão de Pessoas: Objetivo 11. Desenvolver conhecimentos, habilidades e atitudes dos magistrados e servidores; (competências) Objetivo 12. Motivar e comprometer magistrados e servidores com a execução da Estratégia; (motivação) g) Infraestrutura e Tecnologia: Objetivo 13. Garantir a infraestrutura apropriada às atividades administrativas e judiciais; Objetivo 14. Garantir a disponibilidade de sistemas essenciais de tecnologia de informação; h) Orçamento: Objetivo 15. Assegurar recursos orçamentários necessários à execução da estratégia;

22 As estratégias são os planos que indicam como vamos atingir os objetivos e ambições. Como vamos tirar partido das vantagens competitivas e como vamos ultrapassar as desvantagens. Art. 2º O Conselho Nacional de Justiça e os tribunais indicados nos incisos II a VII do art. 92 da Constituição Federal elaborarão os seus respectivos planejamentos estratégicos, alinhados ao Plano Estratégico Nacional, com abrangência mínima de 5 (cinco) anos, bem como os aprovarão nos seus órgãos plenários ou especiais até 31 de dezembro de 2009.

23 As políticas são as orientações que permitirão a organização implementar as estratégias globais, definindo para cada área da organização os respectivos objetivos e estratégias de acordo com a política global.

24 MAPA ESTRATÉGICO (OU MAPA ESTRATÉGICO) Representação visual da estratégia de uma organização. Descrição gráfica do modelo de funcionamento do negócio de uma organização (também se podem desenhar mapas da estratégia para organizações sem fins lucrativos).

25 Possuem as seguintes funções: Definem objetivos de crescimento da receita; Os mercados-alvo em que ocorrerá o crescimento lucrativo; As proposições de valor que levarão os clientes a fazer mais negócios, com margens mais elevadas;

26 O papel crítico da inovação e da excelência em produtos, serviços e processo; Os investimentos necessários em pessoas e sistemas para gerar e sustentar o crescimento projetado.

27 Herrero (2005, p. 202) tem os seguintes sentidos: 1. Mostrar o destino estratégico: 2. Destacar o valor do capital intelectual: 3. Representar visualmente a estratégia: 4. Ligar o trabalho individual à estratégia: 5. Demonstrar o fluxo de valor: 6. Reforçar a importância do conhecimento:

28

29 66. (Técnico Judiciário - Administrativa 2010 TRE/AC ) No Mapa Estratégico do TRE-AC, em seus processos internos, dentre outras, uma das finalidades da eficiência operacional é (A) fomentar a interação e a troca de experiências entre Tribunais. (B) aprimorar continuamente a segurança do processo eleitoral (C) promover a cidadania. (D) fortalecer e harmonizar as relações entre os Poderes, setores e instituições. (E) melhorar a relação com o meio ambiente.

30

31 1. (FCC - Analista Judiciário - Administrativa 2010 TRT 9ª) 58. A análise estratégica da organização envolve I. a análise do ambiente externo, que amplia a sensibilidade do conjunto de pessoas, tornando-as aptas a implementar estratégias antecipatórias alinhadas com as principais tendências e demandas II. a análise do ambiente externo, que possibilita a alavancagem de oportunidades, pontos fortes e fracos e a prevenção contra as ameaças emergentes.

32 III. a análise do ambiente interno, baseado na avaliação do desempenho da organização frente à sua missão e objetivos, forças e fraquezas, políticas governamentais e concorrência. IV. a análise das características internas da organização, identificando e hierarquizando os seus pontos fortes e fracos V. a análise do ambiente interno segundo uma avaliação de caráter organizacional, baseando-se nos conceitos de desempenho da instituição em relação ao cumprimento da missão, efetividade, eficácia, eficiência e humanização

33 É correto o que consta APENAS em (A) II e V. (B) I, II e III. (C) III, IV e V. (D) III e IV. (E) I, IV e V

34 2. (FCC - Analista de Processos Organizacionais - Administração 2010 Bahia Gás) 39. O processo de administração estratégica (A) implementa uma estratégia que os concorrentes não conseguem copiar ou consideram custosa demais para imitar. (B) formula e implanta com sucesso uma estratégia de criação de valor. (C) é o conjunto de compromissos, decisões e ações necessários para que a empresa obtenha vantagem competitiva e retorno acima da média

35 (D) é um conjunto integrado de ações tomadas para produzir bens e serviços com características aceitáveis pelos clientes ao menor custo em comparação com o dos concorrentes. (E) é um conjunto integrado de ações tomadas para produzir bens ou serviços (a um custo aceitável) que os clientes percebem como diferentes, de maneira que sejam importantes para eles.

36 3. (FCC - Analista de Regulação - Administrador 2006 ARCE) 74. Planos que se aplicam à organização como um todo, estabelecendo seus objetivos globais e posicionando-a em termos do ambiente são (A) táticos. (B) estratégicos (C) operacionais. (D) entrantes. (E) concorrenciais.

37 4. (FCC - Analista Judiciário - Administrativa 2009 TRT 3ª) 50. Com relação ao planejamento estratégico, considere: I. Toda organização deve estar envolvida, inclusive recursos, potencialidades e habilidades, com o objetivo de se alcançar o efeito holístico e a sinergia resultantes da interação de todos esses fatores II. Como instrumento de tipo genérico, o planejamento estratégico não pode ser desdobrado em planos táticos e operacionais. III. É orientado para a relação entre a empresa e seu ambiente de tarefa, ficando exposto às incertezas e à imprevisibilidade dos eventos ambientais

38 IV. O planejamento estratégico de uma organização não pode incluir o desejo de assegurar a continuidade, pois este é adequado apenas ao objetivo de expansão de atividades ou aumento de produtividade. V. Quando o objetivo estratégico é organizacional e global, os retornos positivos devem beneficiar todos os shareholders da organização, mas não os stakeholders.

39 Está correto o que se afirma APENAS em (A) I, II, III e V. (B) I e III (C) II, III, IV e V. (D) II, III e V. (E) II e IV.

40 Orçamento Público: Conceito. Princípios orçamentários. Receitas e despesas extraorçamentárias.

41 Conceito de Orçamento Público A palavra orçamento é de origem italiana: "orzare", que significa "fazer cálculos. Instrumento do Governo para: Elaborar seu plano de trabalho; Anunciar à sociedade as ações que serão realizadas; Controlar a execução dessas ações; Avaliar o grau de sucesso nas suas operações.

42 Conceito de Orçamento Público Com o fim de cumprir as funções: Alocativa Distributiva Estabilizadora

43 O orçamento público apóia-se no seguinte tripé: A Receita Pública; A Despesa Pública; A Dívida Pública.

44 Equação fundamental no âmbito da Gestão Fiscal Resultado = Receita Despesa Três situações possíveis: Receita < Despesa - Déficit Fiscal. Receita = Despesa - Equilíbrio Fiscal Receita > Despesa - Superávit Fiscal.

45 Conceito de Orçamento Público Forma objetiva de se conhecer as necessidades sociais de uma população sua capacidade de geração de renda e de se auto-sustentar. Análise da economia local, configurando-se em uma ferramenta importante de planejamento e elaboração de políticas públicas. Instrumento pelo qual o Governo elabora, expressa, executa e avalia o cumprimento de suas atividades em cada período de gestão considerado.

46 Conceito de Orçamento Público Segundo CELSO RIBEIRO BASTOS a finalidade última do orçamento "é de se tornar um instrumento de exercício da democracia pelo qual os particulares exercem o direito, por intermédio de seus mandatários, de só verem efetivadas as despesas e permitidas as arrecadações tributárias que estiverem autorizadas na lei orçamentária" (in "Curso de Direito Financeiro e de Direito Tributário", 2ª edição, Saraiva/1992, pg. 74).

47 O orçamento é: É um documento que contém propostas. Para um certo período de tempo. Produzido pelo Poder Executivo. Apreciado pelo Poder Legislativo, que pode alterá-lo em alguns aspectos.

48 Definições consagradas: É uma lei de iniciativa do poder executivo, e aprovada pelo poder legislativo, que estima a receita e fixa a despesa da administração governamental. Essa lei deve ser elaborada por todas as esferas de governo em um exercício para, depois de devidamente aprovada, vigorar no exercício seguinte (ABOP Associação Brasileira de Orçamento Público, Glossário de termos orçamentários e afins).

49 Definições consagradas: É o ato pelo qual o Poder Executivo prevê e o Poder Legislativo lhe autoriza, por certo período, e em pormenor, a execução das despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei. (Aliomar Baleeiro)

50 Características fundamentais do orçamento público: Documento legal. Elaborado pelo Poder Executivo. Autorizado pelo Poder Legislativo. Compreende um determinado período. Constitui-se num plano de trabalho. Contém uma previsão das diversas receitas. Contém uma autorização despesas a serem realizadas.

51 Segundo Lino Martins da Silva, orçamento é estudado sob os seguintes aspectos: Aspecto Político Aspecto Jurídico Aspecto Econômico (evolução das características políticas). Aspecto Financeiro (fluxo monetário).

52 No Brasil o Orçamento Público está previsto na Constituição Federal da República, de 1988, no seu artigo 165: Art Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

53 ORÇAMENTO PÚBLICO 1. Natureza jurídica do orçamento Para o Supremo Tribunal Federal- STF o orçamento é uma lei formal. As leis orçamentárias apenas tratam de receitas e despesas públicas conforme os planejamentos realizados. São atos administrativos em sua essência e não criam direitos subjetivos.

54 Características: É uma lei formal Não obriga o Poder Público a realizar a despesa. É uma lei temporária. É uma lei ordinária. É uma lei especial. Denominada lei de meios Possui processo legislativo diferenciado.

55 1. (FCC TRE-PB - Analista Judiciário - Área Administrativa) Nos termos da Constituição Federal, compõe a lei de diretrizes orçamentárias: a) metas e prioridades para os 4 (quatro) anos do mandato e orientações para elaboração do orçamento anual. b) orçamento fiscal; orçamento de investimento das estatais; orçamento da seguridade social.

56 C) metas e prioridades para o exercício subseqüente; alterações na legislação tributária; política de aplicação das agências oficiais de fomento D) programas de duração continuada; diretrizes e objetivos para as despesas de capital; critérios para limitação de empenho. E) todos os investimentos cuja execução ultrapasse um exercício financeiro.

57 CF, Art Leis de iniciativa do Poder Executivo estabelecerão: II - as diretrizes orçamentárias; 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

58 Lei de Diretrizes Orçamentárias LDO Compreende as metas e prioridades (MP) da Administração, incluindo as despesas de capital para o exercício financeiro subseqüente. Orienta a elaboração da lei orçamentária anual. Disporá sobre as alterações na legislação tributária. Estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

59 Lei de Diretrizes Orçamentárias LDO Ligação (transição) entre o PPA e a LOA. Estabelece parâmetros à alocação dos recursos no orçamento para realização das DOM do PPA. Ajusta o PPA à realidade caixa atual. Ex: autorização para a concessão de vantagens ou aumentos de remuneração de servidores públicos.

60 2. (FCC TRE-SP - Analista Judiciário - Área Administrativa) Quanto ao orçamento público, dispõe a Constituição Federal que: a) compete ao Senado Federal apreciar os projetos de lei relativos ao plano plurianual e às diretrizes orçamentárias e à Câmara Federal a apreciação dos projetos relativos ao orçamento anual e aos créditos adicionais. b) o Poder Executivo publicará, até quarenta e cinco dias após o encerramento de cada trimestre, relatório detalhado da execução orçamentária.

61 c) os planos e programas nacionais, regionais e setoriais serão elaborados em consonância com as diretrizes orçamentárias e apreciados pelo Senado Federal. d) nenhum investimento cuja execução ultrapasse o exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade e) os créditos especiais e extraordinários terão vigência no exercício financeiro subseqüente ao da autorização, salvo se o ato de autorização for promulgado nos últimos três meses daquele exercício.

62 Art São vedados: 1º Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

63 3. (FCC TRE-AP - Analista Judiciário - Área Administrativa) No que diz respeito ao orçamento público, a formulação de objetivos e o estudo das alternativas da ação futura para alcançar os fins da atividade governamental; assim como a redução dessas alternativas de um número muito amplo a um pequeno e, finalmente, a prossecução do curso da ação adotada, referem-se ao princípio da: a) programação b) unidade. c) universalidade. d) estabilidade orçamentária. e) exclusividade.

64 PRINCÍPIOS ORÇAMENTÁRIOS 1. Princípio da legalidade Art Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

65 2. Princípio da unidade 7. Princípio da não-afetação ou não-vinculação da receita 3. Princípio da universalidade 4. Princípio da anualidade ou periodicidade Art. 2º da Lei nº /64. A Lei de Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo, obedecidos os princípios da unidade, universalidade e anualidade. 5. Princípio da exclusividade 6. Princípio da publicidade

66 8. Princípio do orçamento bruto 9. Princípio do equilíbrio orçamentário 10. Princípio da especificação ou especialização (discriminação da despesa) Veda a inclusão no orçamento de: Valores globais. De forma genérica. Ilimitados. Sem discriminação. Exceções: A reserva de contingência; Os investimentos em

67 11. Princípio da programação ou planejamento 12. Princípio da clareza 13. Princípio da continuidade dos serviços públicos 14. Princípio da entidade 15. Princípio da impessoalidade 16. Princípio da unidade de caixa

68 Princípio da programação ou planejamento Consiste na determinação de que todos os projetos de gastos devem estar programados na LOA e outros instrumentos de planejamentos.

69 Princípio da programação ou planejamento Segundo a LRF: A Responsabilidade na gestão fiscal pressupõe ação planejada e transparente. Até trinta dias após a publicação dos orçamentos, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso (art, 1º, 1º e art. 8º da LRF).

70 Princípio da programação ou planejamento Os instrumentos da LRF são os mesmos previstos na CF: PPA. LDO. LOA. Exemplos: reserva de contingência.

71 4. (FCC TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa) Considere as seguintes afirmativas: I. A Lei Orçamentária Anual compreenderá o orçamento fiscal, o orçamento de investimento das empresas em que o Estado, direta ou indiretamente, detenha a maioria do capital social com direito a voto e o orçamento da seguridade social

72 2. Princípio da unidade Princípio da unidade e os orçamentos previstos na CF: A Lei Orçamentária compreenderá (O 5º do art. 165 da CF ): O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

73 2. Princípio da unidade O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. Modernamente o princípio da unidade vem sendo denominado de princípio da totalidade.

74 II. A Lei de Diretrizes Orçamentárias tem a finalidade de nortear a elaboração dos orçamentos anuais de forma a adequá-los às diretrizes, objetivos e metas da administração pública, estabelecidos no plano plurianual III. O Plano Plurianual é um plano de médio prazo, por meio do qual procura-se ordenar as ações do governo que levem à realização dos objetivos e metas fixadas para um período de dez anos.

75 IV. A lei dos orçamentos anuais é o instrumento utilizado para a consequente materialização do conjunto de ações e objetivos que foram planejados visando ao atendimento e bem-estar da coletividade V. A Lei de Diretrizes Orçamentárias compreenderá as metas e prioridades da administração pública

76 Sobre o Orçamento Público no Brasil está correto o que se afirma SOMENTE em: a) II e IV. b) IV e V. c) I, II e V. d) I, III e V. e) I, II, IV e V

77 5. (FCC TRE-AP - Analista Judiciário - Área Administrativa) 11.A lei anual que compreende as metas e prioridades da Administração Pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, sendo que, dentre outras situações, dispõe sobre as alterações na legislação tributária, diz respeito à: a) lei de diretrizes orçamentárias. b) mensagem do plano plurianual. c) proposta orçamentária anual. d) norma específica de natureza tributária. e) aplicação dos créditos adicionais.

78 6. (FCC TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa) 13.A classificação funcional-programática representou um grande avanço na técnica de apresentação orçamentária. A partir do orçamento do ano 2000, diversas modificações foram introduzidas nesta classificação. O objetivo principal dessas mudanças foi: a) distinguir o Planejamento (Plano Plurianual - PPA) do Orçamento, por intermédio da definição de novas Funções para as ações de governo, avaliadas pelo Ministério Público. b) articular o Planejamento (Plano Plurianual - PPA) e o Orçamento, por intermédio da criação de Programas para todas as ações de governo, com um gerente responsável por metas

79 c) transformar o Orçamento (LDO e LOA) em elemento subsidiário para o Planejamento (Plano Plurianual - PPA), por meio da definição de novas Funções para as ações de governo e com a criação de um órgão responsável por avaliação de resultados. d) fundir o Planejamento (Plano Plurianual - PPA) e o Orçamento, por meio de novos critérios de classificação funcional-programática, ficando a Comissão Mista do Orçamento responsável pela avaliação dos resultados. e) centralizar o Planejamento ( Plano Plurianual - PPA) e o Orçamento no Ministério do Planejamento, Orçamento e Gestão, por meio da elaboração de planos quadrienais, controlados por órgãos setoriais de planejamento.

80 A classificação funcional-programática: Adotada A partir do orçamento do ano A despesa se encontra dentro de uma função de governo. FUNÇÃO, o mais alto nível de programação orçamentária, em que se identificamos objetivos gerais da Administração Pública; (Portaria MOG nº 42, de 14 de abril de 1999) Para cada despesa existe um programa de trabalho.

81 PROGRAMA, instrumento de programação orçamentária, de segundo nível, em que se identificam objetivos concretos a serem alcançados. Diferente da Função, o Programa é susceptível de ser mensurado fisicamente, além de o ser monetariamente; Está intimamente ligado ao sistema de planejamento (PPA) e aos objetivos que o Governo pretende alcançar durante um determinado período de tempo.

82 A classificação funcional-programática: Representou um grande avanço na técnica de apresentação orçamentária. O objetivo principal dessas mudanças foi articular o Planejamento (PPA) e o Orçamento, por intermédio da criação de Programas para todas as ações de governo, com um gerente responsável por metas.

83 7. (FCC TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa) 14.O orçamento-programa foi introduzido no Brasil por meio da Lei no 4.320/64 e do Decreto-Lei no 200/67. A Constituição Federal de 1988 consolidou definitivamente o orçamentoprograma no Brasil, ao vincular o processo orçamentário ao PPA, à LDO e à LOA. Orçamento-programa é um: a) documento que prevê apenas a fixação da despesa e a previsão da receita, constituindo a principal peça contábilfinanceira para a orientação da ação governamental. b) programa que compreende as metas e prioridades da Administração Pública Federal, orienta a elaboração da Lei Orçamentária Anual, dispõe sobre as alterações na legislação tributária e estabelece a política de aplicação das agências financeiras oficiais de fomento.

84 c) documento que se preocupa com a efetividade e a eficiência dos gastos públicos das estatais. e) plano de trabalho que tem por finalidade estabelecer as diretrizes, objetivos e metas da administração pública federal, de forma regionalizada, orientando a ação governamental apenas dos governos subnacionais. d) plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados

85 Orçamento-programa Plano de trabalho expresso por um conjunto de ações a realizar e pela identificação dos recursos necessários à sua execução. Plano de trabalho do governo no qual são especificadas as proposições concretas que se pretende realizar durante um exercício financeiro.

86 Orçamento-programa Difundido pela Organização das Nações Unidas - ONU a partir do final da década de 50. Inspirado na experiência do orçamento de desempenho nos Estados Unidos da América. Utilizado atualmente no Brasil, obrigatório para todas as unidades da federação.

87 Características: Considerado uma concepção gerencial de orçamento público. Entendido como um elo entre o planejamento (PPA) e as ações executivas da Administração Pública. São considerados os custos dos programas de ação e classificados a partir do ponto de vista funcionalprogramático.

88 O orçamento-programa possibilita, entre outros: A integração do planejamento com o orçamento; A quantificação de objetivos e a fixação de metas; Informações relativas a cada atividade ou projeto, quanto e para que vai gastar;

89 O orçamento-programa possibilita, entre outros: Identificação dos programas de trabalho, objetivos e metas compatibilizados com o PPA, LDO e LRF; Elaboração através de processo técnico e baseado em diretrizes e prioridades, estimativas reais de recursos e de diagnóstico das necessidades; As relações insumo-produto, ou seja, a composição dos custos dos produtos ofertados;

90 Regras estabelecidas no Decreto Federal nº /98: Art. 1º Para elaboração e execução do Plano Plurianual e dos Orçamentos da União, a partir do exercício financeiro do ano 2000, toda ação finalística do Governo Federal deverá ser estruturada em Programas orientados para a consecução dos objetivos estratégicos definidos para o período do Plano.

91 8. (FCC TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa) Considere o texto abaixo: De acordo com os conceitos contábeis e orçamentários estabelecidos, receita é aquela em que os ingressos de disponibilidades de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes e por isto alteram a situação líquida patrimonial; enquanto receita é aquela em que os ingressos de disponibilidades de recursos foram precedidos de registro do reconhecimento do direito e por isto não alteram a situação líquida patrimonial.

92 Para completá-lo corretamente as lacunas devem ser preenchidas, respectivamente, por: a) efetiva - não-efetiva b) nominal - real. c) prevista - não-prevista. d) antecipada - postergada. e) estimada - incorporada.

93 9. (FCC TJ-AP - Analista Judiciário - Administração) 20. Na elaboração do Orçamento, o papel da LDO é c) discriminar os recursos orçamentários e financeiros necessários para se alcançar as metas e prioridades estabelecidas pelo PPA. a) submeter aos representantes eleitos a definição de prioridades para a aplicação dos recursos públicos por meio da LOA b) estabelecer de forma regionalizada as diretrizes, objetivos e metas da Administração Pública Federal para as despesas de capital e outras decorrentes e para as relativas aos programas de duração continuada.

94 d) compatibilizar as diretrizes da LOA com os pisos e tetos de gastos definidos pela LRF. e) fixar as metas de Receita, Despesa, Resultado Primário e Nominal e montante anual da dívida pública, além de sinalizar com metas fiscais para os dois exercícios seguintes.

95 10. (FCC TJ-AP - Analista Judiciário Administração) 21. O Orçamento de Investimento compreende: a) os órgãos e entidades da administração direta, bem como fundos e fundações instituídos pelo Poder Público, responsáveis por investimentos. b) os órgãos e entidades da administração indireta, inclusive fundações instituídas e mantidas pelo Poder Público. c) todos os órgãos e entidades da administração direta e indireta, empresas e fundações nos quais a União detenha uma parte do capital social. d) as empresas em que a União detenha diretamente a maioria do capital social. e) as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto

96 11. (FCC PGE-RJ - Técnico Superior Administrador) 23. Em relação ao estatuto legal da LOA? Lei Orçamentária Anual no Brasil é correto afirmar: c) Sendo uma lei formal, a mera previsão de despesa na lei orçamentária anual cria direito subjetivo, sendo possível se exigir, por via judicial, que uma despesa específica prevista no orçamento seja realizada. a) O orçamento é uma lei formal, que apenas prevê as receitas públicas e autoriza os gastos, não criando direitos subjetivos nem modificando as leis tributárias e financeiras b) A LOA é uma lei temporária com vigência limitada a quatro anos, assim como o PPA e a LDO.

97 d) Por ser uma lei ordinária, a LOA não pode ser considerada uma lei especial, isto é, não possui processo legislativo diferenciado nem trata de matéria específica. e) Como todas as demais leis orçamentárias, a LOA é uma lei complementar.

98 Lei orçamentária anual LOA Tem por finalidade concretização dos objetivos e metas estabelecidos no Plano Plurianual. Chamado de orçamento por excelência ou orçamento propriamente dito. Realiza ano a ano o que foi planejado para ser executado em quatro anos.

99 Objetivo e finalidade da lei de orçamento Prever a arrecadação de receitas. Fixar a realização de despesas destinadas ao funcionamento da máquina administrativa.

100 Lei orçamentária anual LOA A LOA é também doutrinariamente reconhecida como planejamento operacional da administração pública.

101 Aprovação Normas Tem tramitação diferente das demais leis ordinárias (LOA, LDO e PPA) e a normas referente a aprovação e tramitação aplicam-se nesta ordem: Primeiro, as normas específicas estabelecidas na Constituição para estes tipos de lei (LOA, LDO e PPA); Em segundo lugar aplicam-se as demais normas do processo legislativo (desde que não contrariem as normas específicas)

102 Tramitação Será apreciado pela Comissão Mista Permanente de Orçamento composta de 63 deputados e 21 senadores. Tem a função de examinar e emitir parecer sobre o projeto, bem como acompanhar e fiscalizar o orçamento.

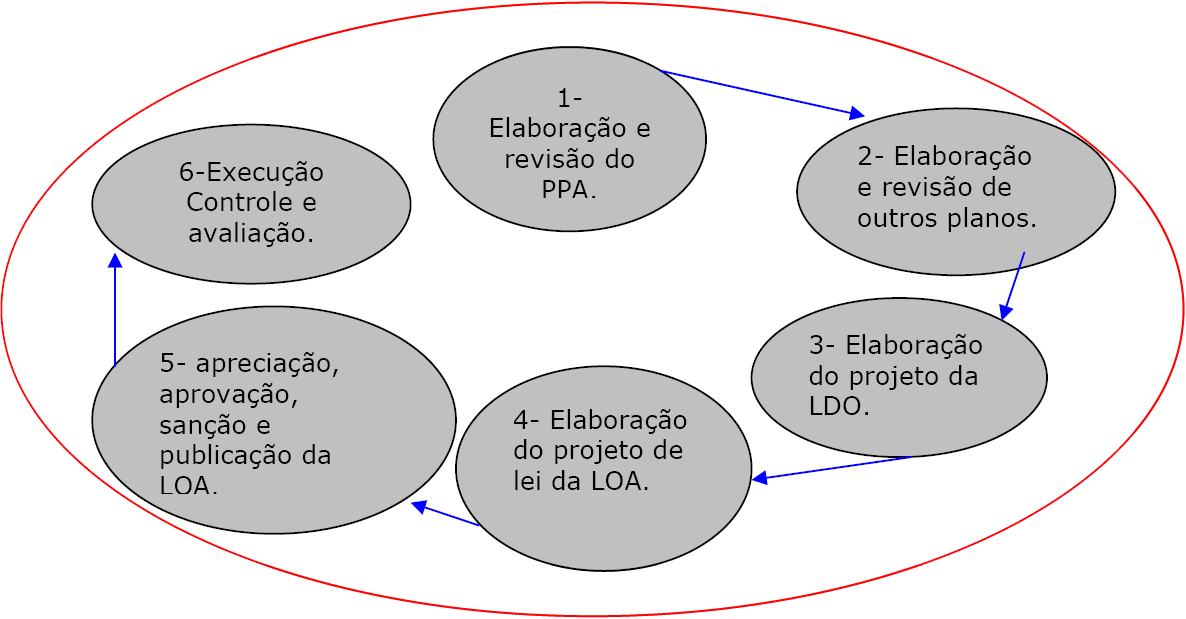

103 Tramitação Após parecer da comissão mista permanente a proposta e suas emendas serão apreciadas pelo plenário das duas casas do Congresso Nacional. Nos termos da Constituição Federal:

104 I - Examinar e emitir parecer sobre os projetos referidos neste artigo e sobre as contas apresentadas anualmente pelo Presidente da República; Tramitação Art Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum. 1º - Caberá a uma Comissão mista permanente de Senadores e Deputados:

105 Tramitação II - Examinar e emitir parecer sobre os planos e programas nacionais, regionais e setoriais previstos nesta Constituição e exercer o acompanhamento e a fiscalização orçamentária, sem prejuízo da atuação das demais comissões do Congresso Nacional e de suas Casas, criadas de acordo com o art. 58.

106 Tramitação Aprovação o projeto pelo plenário do Congresso Nacional, será devolvido ao Presidente da República que poderá sancioná-lo ou propor vetos. Havendo a sanção o projeto deverá ser encaminhado para publicação. Se todas as etapas ocorrerem dentro dos prazos legais previstos, a lei orçamentária começará a ser executada no início do exercício financeiro, após o detalhamento da despesa, feito por meio do QDD (quadro de detalhamento da despesa).

107 Emendas A proposta orçamentária poderá receber emendas. São apresentadas na Comissão Mista onde serão votadas. Se aprovadas serão, dentro do orçamento, submetidas ao Congresso Nacional na forma do Regimento Comum.

108 Emendas Modificações propostas pelo presidente serão por mensagem ao Congresso Nacional e só serão aceitas enquanto não iniciada a votação, na Comissão Mista, da parte cuja alteração é proposta.

109 PRAZOS Apresentação: Até 4 meses antes do encerramento do exercício financeiro do mandato do chefe do PE 31 de agosto. Devolução: Até o término da sessão legislativa 22 de dezembro (EC nº 50/06).

110 12. (FCC PGE-RJ - Técnico Superior Administrador) 24. Segundo especialistas, o ciclo orçamentário compreende um conjunto de oito grandes fases, cuja materialização se estende por um período de vários anos. A terceira fase compreende a: a) execução dos orçamentos aprovados. b) elaboração da proposta de orçamento pelo Executivo. c) formulação do Plano Plurianual pelo Executivo. d) apreciação e adequação do Plano Plurianual pelo Legislativo. e) proposição de metas e prioridades para a administração e a política de alocação de recursos pelo Executivo

111 CICLO ORÇAMENTÁRIO

112 CICLO ORÇAMENTÁRIO

113 Para Osvaldo Maldonado Sanches o ciclo orçamentário desdobra-se em oito fases 1. Formulação do planejamento plurianual, pelo Executivo; 2. Apreciação e adequação do plano, pelo Legislativo; 3. Proposição de metas e prioridades para a administração e da política de alocação de recursos pelo Executivo;

114 4. Apreciação e adequação da LDO, pelo Legislativo; 5. Elaboração da proposta de orçamento, pelo Executivo; 6. Apreciação, adequação e autorização legislativa; 7. Execução dos orçamentos aprovados; 8. Avaliação da execução e julgamento das contas.

115 13 (Prova: FCC PGE-RJ - Técnico Superior Administrador) 28. O tipo de orçamento adotado pelos governos no Brasil, cujo principal objetivo é a articulação com o planejamento, denomina-se: a) orçamento-programa b) orçamento participativo. c) orçamento por desempenho. d) orçamento clássico. e) orçamento de base zero.

116 14. (FCC PGE-RJ - Técnico Superior Administrador)29. Sobre os modelos de Orçamento Público: I. O orçamento de base zero é uma técnica utilizada para a confecção do orçamento-programa, consistindo basicamente em uma análise crítica de todos os recursos solicitados pelos órgãos governamentais e no questionamento acerca das reais necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação II. O orçamento tradicional ou clássico é aquele em que constam apenas a fixação da despesa e a previsão da receita, sem nenhuma espécie de planejamento das ações do governo

117 III. O orçamento de desempenho ou por realizações pode ser entendido como um plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados. IV. Apesar de ser um passo importante, o orçamentoprograma ainda se encontra desvinculado de um planejamento central das ações do governo. V. No orçamento de desempenho ou por realizações o gestor se preocupa com o resultado dos gastos e não apenas com o gasto em si, ou seja, preocupa-se em saber o que o governo faz e não o que governo compra

118 a) Estão corretas APENAS as afirmativas III, IV e V. b) Estão corretas APENAS as afirmativas I e II. c) Estão corretas APENAS as afirmativas I, II e V d) Estão corretas APENAS as afirmativas II, III e IV. e) Estão corretas APENAS as afirmativas III e IV.

119 15. (FCC PGE-RJ - Técnico Superior Administrador) 30. Com relação aos componentes do Ciclo Orçamentário estabelecido pela Constituição Federal de 1988: I. A proposta da LOA compreende os três tipos distintos de orçamentos da União, a saber: Orçamento Fiscal, Orçamento de Investimento das Empresas Estatais e Orçamento Plurianual. II. Na esfera federal, o Governo ordena suas ações com a finalidade de atingir objetivos e metas por meio do PPA, um plano de médio prazo elaborado no primeiro ano de mandato do presidente eleito, para execução nos quatro anos seguintes. O PPA é instituído por lei, estabelecendo, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública para as despesas de capital, e outras delas decorrentes e para aquelas referentes a programas de duração continuada

120 III. A LDO tem a finalidade precípua de orientar a elaboração dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais, compreendendo as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente IV. O Orçamento Fiscal compreende os poderes da União, os Fundos, os Órgãos, as Autarquias, inclusive as especiais, e as Fundações instituídas e mantidas pela União; abrangendo, também, as empresas públicas e sociedades de economia mista em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto

121 V. O Orçamento de Seguridade Social é parte integrante da Lei de Diretrizes Orçamentárias e compreende todos os órgãos e entidades a quem compete executar ações nas áreas de saúde, previdência e assistência social, quer sejam da Administração Direta ou Indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. a) Estão corretas APENAS as afirmativas III, IV e V. b) Estão corretas APENAS as afirmativas I e II. c) Estão corretas APENAS as afirmativas I, II e V. d) Estão corretas APENAS as afirmativas II, III e IV e) Estão corretas APENAS as afirmativas III e IV.

122 16. (FCC PGE-RJ - Técnico Superior Administrador) 31. Com relação à chamada "regra de ouro" da LRF (Lei Complementar no 101, de 4/5/2000): I. Segundo a CF (art. 167, inciso III), o Poder Legislativo pode autorizar, por maioria absoluta e finalidade precisa, a realização de operações de créditos (empréstimos) de valor superior ao das despesas de capital fixadas na Lei Orçamentária Anual - LOA, mas a LRF não prevê essa exceção II. A aplicabilidade da "regra de ouro" ainda é obrigatória, pois essa previsão encontra-se também inserida na Constituição Federal

123 III. A "regra de ouro", atualmente em vigência, inserida no 2o do art. 12 da LRF, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária. IV. A aplicação do parágrafo 2o do art. 12 da LRF foi questionada por meio de uma Ação Direta de Inconstitucionalidade, mas esta não foi aceita pelo STF. V. A "regra de ouro" da LRF, atualmente suspensa pelo STF, inserida no 2º do art. 12, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, ressalvadas as autorizadas mediante créditos especiais com finalidade precisa, aprovados pelo

124 a) Estão corretas APENAS as afirmativas III, IV e V. b) Estão corretas APENAS as afirmativas I e II c) Estão corretas APENAS as afirmativas I, II e V. d) Estão corretas APENAS as afirmativas II, III e IV. e) Estão corretas APENAS as afirmativas III e IV.

125 b) discriminará os valores de receitas e despesas para um período anual, inclusive para as despesas de capital. 17. (FCC MPE-SE - Analista do Ministério Público Especialidade Administração) 32. A legislação brasileira referente ao orçamento público define determinados princípios que devem ser respeitados no processo orçamentário. Um deles é o princípio da exclusividade, significando que a lei orçamentária: a) não consignará dotações globais destinadas a atender indiferentemente a qualquer elemento de despesa, exceções feitas aos programas especiais de trabalho.

126 c) não conterá dispositivo estranho à previsão da receita e à fixação da despesa, exceto a autorização para abertura de créditos suplementares e contratação de operações de crédito d) compreenderá o orçamento fiscal, das entidades e órgãos da seguridade social e dos investimentos das empresas em que a União detenha, direta ou indiretamente, a maioria do capital votante. e) discriminará as receitas e despesas pelos seus totais, vedadas quaisquer deduções, inclusive aquelas referentes às transferências intergovernamentais.

127 18. (FCC MPE-SE - Analista do Ministério Público Especialidade Administração) 33. No processo de reforma da administração pública brasileira, têm sido apresentadas mudanças de impacto no processo de planejamento e orçamento, baseando-se na busca de uma administração menos burocrática e mais gerencial, com efetiva orientação para resultados. Neste sentido, há um esforço para integrar planos e orçamentos por meio de um instrumento de organização das ações governamentais, visando à concretização dos objetivos pretendidos pela gestão pública, denominado de:

128 a) plano de governo. b) projeto. c) atividade. d) programa e) operações especiais.

129 PROGRAMA Instrumento de programação orçamentária, de segundo nível, em que se identificam objetivos concretização dos objetivos pretendidos pela gestão concretos a serem alcançados, visando à pública;

130 19. (FCC MPE-SE - Analista do Ministério Público Especialidade Administração) 34. Sobre as disposições constitucionais e aquelas contidas na Lei Complementar no 101/2000 relativas ao Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA) é INCORRETO afirmar que: a) o projeto de LOA conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na LDO. b) o PPA estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para a totalidade das despesas de capital e outras delas decorrentes.

131 c) a LDO compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, e orientará a elaboração da lei orçamentária anual. d) a LDO disporá sobre normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos. e) a LOA conterá Anexo de Riscos Fiscais, com avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas

132 e) Redução de dívida fundada. 20. (FCC MPE-SE - Analista do Ministério Público Especialidade Administração)38. Os valores monetários recebidos de operações de crédito com a finalidade de atender insuficiência de caixa durante o exercício financeiro, cuja liquidação deve ocorrer, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano, constitui uma: a) Receita extra-orçamentária b) Despesa extra-orçamentária. c) Aumento de dívida ativa. d) Receita orçamentária.

133 Quanto à inclusão no orçamento Orçamentárias São aquelas previstas no orçamento. Compreendem os impostos, taxas e contribuições que o Poder Público espera arrecadar no próximo ano. Mesmo a previsão tendo sido feita a menor o excesso de arrecadação é contabilizado como orçamentário.

134 Orçamentárias São os recursos arrecadados pelo poder público e que geralmente não possuem correspondência no passivo.

135 Extra-orçamentárias São as receitas não previstas no orçamento. Imprevisíveis. Recurso transitoriamente disponível. Pode vir à integrar-se definitivamente ao patrimônio público.

136 Extra-orçamentárias São exemplos de receitas extra-orçamentárias: Depósitos diversos; Restos a pagar do exercício; Valores arrecadados de forma transitória cauções, depósitos judiciais, provisões para cheques não resgatados no exercício. Serviço da dívida a pagar; Operações de crédito por antecipação da receita ARO (débitos de tesouraria) etc.

137 Extra-orçamentárias Serviço da dívida a pagar: O procedimento é igual ao dos restos a pagar. Essa conta é segregada para fins de controle contábil do quanto deverá ser pago, no exercício seguinte, de juros, encargos e amortização da dívida. Depósitos diversos: São os valores depositados esporadicamente, a exemplo de um depósito de garantia para participação em um procedimento licitatório. Restos a pagar do exercício: São classificados do lado das receitas no balanço financeiro, para compensar a sua inclusão na despesa.

138 21. (FCC Auditor TCM CE 2006) São princípios orçamentários: a) Unidade, transparência e irretroatividade. b) anualidade, exclusividade e universalidade c) Anterioridade, legalidade e irretroatividade. d) Universidade, anterioridade e isonomia. e) Publicidade, moralidade e anterioridade nonagesimal.

139 22. (FCC Auditor TCM CE 2006) O princípio que estabelece que todas as receitas e despesas do ente público devem constar na elaboração do orçamento é denominado princípio da a) Não afetação. b) Especificação. c) Unidade. d) Exclusividade. e) Universalidade

140 23. (FCC Analista de Orçamento/MPU 2007) O princípio da não afetação das receitas implica no fato de que (A) todas as receitas devem estar previstas no orçamento. (B) As receitas devem estar equilibradas com as despesas. (C) As receitas devem constar do orçamento pelos seus valores brutos. (D) As receitas de capital devem ser superiores, em valor absoluto, ás despesas de capital. (E) As despesas não podem estar vinculadas ás receitas, salva exceções previstas em lei

141 24. (FCC Analista Administrativo/MPU 2007) O princípio orçamentário que estabelece que todas as receitas e despesas do ente público devem compor o orçamento público é o princípio da (A) Não afetação. (B) Unidade. (C) Exclusividade. (D) Especificação. (E) Universalidade

142 25.(FCC Técnico de Orçamento/MPU 2007) A Lei nº 4.320/64, em seu art. 6º, dispões que todas as receitas e despesas constarão da lei orçamentária anual pelos seus totais, sem quaisquer deduções. Esse dispositivo legal consagra que o orçamento no Brasil atende ao princípio (A) da publicidade. (B) da exclusividade. (C) da unidade do caixa. (D) do orçamento bruto (E) do equilíbrio.

143 26. (FCC Técnico de Orçamento/MPU 2007) O princípio orçamentário que determina que as despesas e receitas devam aparecer de forma detalhada no orçamento, para que se possa conhecer, pormenorizadamente, as origens e aplicações dos recursos levantados junto á sociedade é o princípio (A) do equilíbrio. (B) da clareza. (C) da discriminação (D) da não-afetação. (E) da unidade orçamentária.

144 27. (FCC Analista de Orçamento/MPU 2007) É característica da técnica de elaboração orçamentária denominada orçamento base zero: (E) Direitos adquiridos sobre verbas orçamentárias anteriormente outorgadas. (A) dissociação dos processos de planejamento e programação. (B) Revisão crítica dos gastos tradicionais de cada unidade orçamentária (C) Ênfase aos aspectos contábeis da gestão e controle externo dos gastos. (D) Avaliação da integridade dos agentes governamentais e legalidade no cumprimento do orçamento.

145 28. (FCC Técnico de Orçamento/MPU 2007) O objetivo da classificação funcional no orçamento programa é indicar (A) a unidade orçamentária beneficiária do recurso. (B) a natureza do gasto, se despesa corrente ou de capital. (C) as pessoas encarregadas de gerir os projetos. (D) o tipo de receita que financiará o gasto. (E) a ação do governo que se pretende implantar com recurso

146 29. (FCC AUDITOR TCE-PI/2005) A multa imposta em contrato não cumprido por parte de licitante vencedor é: a) Movimento de caixa. b) Receita derivada não tributária c) Receita de cunho tributário. d) Receita originária. e) Contribuição.

40 questões sobre princípios orçamentários Material compilado pelo Prof: Fernando Aprato para o concurso do TCE-RS 2011.

1 40 questões sobre princípios orçamentários Material compilado pelo Prof: Fernando Aprato para o concurso do TCE-RS 2011. TRT_22/Técnico_Judiciário_Administrativa/FCC/2010 - E05 9 1. A exclusividade concedida

1 40 questões sobre princípios orçamentários Material compilado pelo Prof: Fernando Aprato para o concurso do TCE-RS 2011. TRT_22/Técnico_Judiciário_Administrativa/FCC/2010 - E05 9 1. A exclusividade concedida

Gestão pública empreendedora e ciclo do Governo Federal

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

Prof. Marcus Tomasi UDESC/ESAG

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

GESTÃO ORÇAMENTARIA E FINANCEIRA EM SAÚDE

GESTÃO ORÇAMENTARIA E FINANCEIRA EM SAÚDE LDO: CARACTERÍSTICAS GERAIS E A LRF Prof. Dr. Áquilas Mendes METAS DE APRENDIZAGEM DA DISCIPLINA: ao final desta disciplina, o especializando será capaz de conhecer

GESTÃO ORÇAMENTARIA E FINANCEIRA EM SAÚDE LDO: CARACTERÍSTICAS GERAIS E A LRF Prof. Dr. Áquilas Mendes METAS DE APRENDIZAGEM DA DISCIPLINA: ao final desta disciplina, o especializando será capaz de conhecer

Professor: Ednei Isidoro de Almeida Lei Orçamentária Anual LOA 4 EMESTRE DE CENCIAS CONTABEIS UNIVERSIDADE DO ESTADO DE MATO GROSSO-UNEMAT

Professor: Ednei Isidoro de Almeida Lei Orçamentária Anual LOA 4 EMESTRE DE CENCIAS CONTABEIS UNIVERSIDADE DO ESTADO DE MATO GROSSO-UNEMAT Prezados Acadêmicos Iremos abordar os aspectos mais relevantes

Professor: Ednei Isidoro de Almeida Lei Orçamentária Anual LOA 4 EMESTRE DE CENCIAS CONTABEIS UNIVERSIDADE DO ESTADO DE MATO GROSSO-UNEMAT Prezados Acadêmicos Iremos abordar os aspectos mais relevantes

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

JUIZ FEDERAL TRF 1ª REGIÃO

DIREITO FINANCEIRO I. Finanças Públicas na Constituição Federal... 02 II. Orçamento... 04 III. Despesa Pública... 39 IV. Receita Pública... 76 V. Dívida Ativa da União de Natureza Tributária e não-tributária...

DIREITO FINANCEIRO I. Finanças Públicas na Constituição Federal... 02 II. Orçamento... 04 III. Despesa Pública... 39 IV. Receita Pública... 76 V. Dívida Ativa da União de Natureza Tributária e não-tributária...

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

Olá caros acadêmicos segue um resumo básico de alguns conceitos estabelecidos na LDO, retirado do site ponto dos concursos.

Olá caros acadêmicos segue um resumo básico de alguns conceitos estabelecidos na LDO, retirado do site ponto dos concursos. Vamos ao nosso assunto de hoje! Lei de Diretrizes Orçamentárias LDO: A LDO é

Olá caros acadêmicos segue um resumo básico de alguns conceitos estabelecidos na LDO, retirado do site ponto dos concursos. Vamos ao nosso assunto de hoje! Lei de Diretrizes Orçamentárias LDO: A LDO é

Sistema de Gestão de Custos: Cumprindo a LRF. Selene Peres Peres Nunes

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

Administração Financeira e Orçamentária (Prof. Paulo Bijos)

") Administração Financeira e Orçamentária (Prof. Paulo Bijos) Aula 11 2010 Exercícios Funções de Governo (alocativa, distributiva e estabilizadora) CESPE ACE-TCU 2008. (E) A teoria de finanças públicas consagra

Administração Financeira e Orçamentária (Prof. Paulo Bijos) Aula 11 2010 Exercícios Funções de Governo (alocativa, distributiva e estabilizadora) CESPE ACE-TCU 2008. (E) A teoria de finanças públicas consagra

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

Professor Fernando Aprato. Esse material foi compilado pelo Prof: Fernando Aprato para a turma de Técnico do TRT_4 concurso de 2011.

Esse material foi compilado pelo Prof: Fernando Aprato para a turma de Técnico do TRT_4 concurso de 2011. USO EXCLUSIVO DOS ALUNOS MATRICULADOS TCM_CE/Analista _ Controle _ Externo Inspeção _ Governamental/FCC/2010

Esse material foi compilado pelo Prof: Fernando Aprato para a turma de Técnico do TRT_4 concurso de 2011. USO EXCLUSIVO DOS ALUNOS MATRICULADOS TCM_CE/Analista _ Controle _ Externo Inspeção _ Governamental/FCC/2010

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEI DE RESPONSABILIDADE FISCAL (LRF) Atualizado até 13/10/2015 LEI DE RESPONSABILIDADE FISCAL A Lei de Responsabilidade Fiscal (LRF) tem como base alguns princípios,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEI DE RESPONSABILIDADE FISCAL (LRF) Atualizado até 13/10/2015 LEI DE RESPONSABILIDADE FISCAL A Lei de Responsabilidade Fiscal (LRF) tem como base alguns princípios,

MENSAGEM Nº. Excelentíssimo Senhor Presidente da Câmara Municipal,

MENSAGEM Nº Excelentíssimo Senhor Presidente da Câmara Municipal, Submeto à apreciação dessa egrégia Casa Legislativa o Projeto de Lei do Plano Plurianual 2014-2017 PPA 2014-2017, nos termos do 1º, art.

MENSAGEM Nº Excelentíssimo Senhor Presidente da Câmara Municipal, Submeto à apreciação dessa egrégia Casa Legislativa o Projeto de Lei do Plano Plurianual 2014-2017 PPA 2014-2017, nos termos do 1º, art.

AULA Nº 01: PLANEJAMENTO DA ADMINISTRAÇÃO PÚBLICA PARTE I.

AULA Nº 01: PLANEJAMENTO DA ADMINISTRAÇÃO PÚBLICA PARTE I. Caros colegas! Iniciaremos, hoje, o estudo dos principais pontos relativos aos instrumentos de planejamento da administração pública, previstos

AULA Nº 01: PLANEJAMENTO DA ADMINISTRAÇÃO PÚBLICA PARTE I. Caros colegas! Iniciaremos, hoje, o estudo dos principais pontos relativos aos instrumentos de planejamento da administração pública, previstos

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. CAPITULO I DOS OBJETIVOS

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

Gestão de Finanças Públicas

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

LEI N o 10.933, DE 11 DE AGOSTO DE 2004. Dispõe sobre o Plano Plurianual para o período 2004/2007. Lei: O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Art.

LEI N o 10.933, DE 11 DE AGOSTO DE 2004. Dispõe sobre o Plano Plurianual para o período 2004/2007. Lei: O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Art.

Art. 1 º Esta Lei estabelece os princípios para o planejamento e a execução das políticas públicas do Município do Rio de Janeiro.

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI COMPLEMENTAR Nº 3, DE 7 DE DEZEMBRO DE 1967

LEI COMPLEMENTAR Nº 3, DE 7 DE DEZEMBRO DE 1967 Dispõe sobre os Orçamentos Plurianuais de Investimento, e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta

LEI COMPLEMENTAR Nº 3, DE 7 DE DEZEMBRO DE 1967 Dispõe sobre os Orçamentos Plurianuais de Investimento, e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

NOÇÕES DE GESTÃO PÚBLICA

WELTOM A. DE CARVALHO NOÇÕES DE GESTÃO PÚBLICA TEORIA 140 Questões Gabaritadas da FCC por Tópicos (2013 2004) A apostila abrange o conteúdo programático cobrado em alguns concursos púbicos, organizados

WELTOM A. DE CARVALHO NOÇÕES DE GESTÃO PÚBLICA TEORIA 140 Questões Gabaritadas da FCC por Tópicos (2013 2004) A apostila abrange o conteúdo programático cobrado em alguns concursos púbicos, organizados

PROJETO DE LEI CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL

PROJETO DE LEI Institui o Plano Plurianual da União para o período 2012-2015. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art.1 o Esta lei institui o Plano

PROJETO DE LEI Institui o Plano Plurianual da União para o período 2012-2015. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art.1 o Esta lei institui o Plano

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

Associação Matogrossense dos Municípios

PORTARIA Nº 021/2010 O Presidente da Associação Matogrossense dos Municípios AMM, no uso de suas atribuições legais que lhe são conferidas pelo Estatuto Social e Resolução 002/2010 da AMM, RESOLVE: Art.

PORTARIA Nº 021/2010 O Presidente da Associação Matogrossense dos Municípios AMM, no uso de suas atribuições legais que lhe são conferidas pelo Estatuto Social e Resolução 002/2010 da AMM, RESOLVE: Art.

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

AULA Nº 02: PLANO PLURIANUAL - PARTE II

AULA Nº 02: PLANO PLURIANUAL - PARTE II Olá amigos concursandos! Primeiramente gostaria de externar a nossa alegria e parabenizar a todos os felizardos aprovados para AFRF. Parabéns e sucesso na carreira!

AULA Nº 02: PLANO PLURIANUAL - PARTE II Olá amigos concursandos! Primeiramente gostaria de externar a nossa alegria e parabenizar a todos os felizardos aprovados para AFRF. Parabéns e sucesso na carreira!

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

Reunião de Abertura do Monitoramento 2015. Superintendência Central de Planejamento e Programação Orçamentária - SCPPO

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

Administração Judiciária

Administração Judiciária Planejamento e Gestão Estratégica Claudio Oliveira Assessor de Planejamento e Gestão Estratégica Conselho Superior da Justiça do Trabalho Gestão Estratégica Comunicação da Estratégia

Administração Judiciária Planejamento e Gestão Estratégica Claudio Oliveira Assessor de Planejamento e Gestão Estratégica Conselho Superior da Justiça do Trabalho Gestão Estratégica Comunicação da Estratégia

RELATÓRIO APRESENTADO

COMISSÃO MISTA DE PLANOS, ORÇAMENTOS PÚBLICOS E FISCALIZAÇÃO PROJETO DE LEI DE REVISÃO DO PLANO PLURIANUAL PARA 2004-2007 (Projeto de Lei nº 41/2005-CN) RELATÓRIO APRESENTADO SUBSTITUTIVO TEXTO DA LEI

COMISSÃO MISTA DE PLANOS, ORÇAMENTOS PÚBLICOS E FISCALIZAÇÃO PROJETO DE LEI DE REVISÃO DO PLANO PLURIANUAL PARA 2004-2007 (Projeto de Lei nº 41/2005-CN) RELATÓRIO APRESENTADO SUBSTITUTIVO TEXTO DA LEI

Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012

GOVERNO DO ESTADO DO RIO DE JANEIRO SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012 NORMATIZA A SOLICITAÇÃO PARA INCLUSÃO, NOS

GOVERNO DO ESTADO DO RIO DE JANEIRO SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012 NORMATIZA A SOLICITAÇÃO PARA INCLUSÃO, NOS

PLANEJAMENTO E GESTÃO PÚBLICA. Auditor Substituto de Conselheiro Omar P. Dias

PLANEJAMENTO E GESTÃO PÚBLICA Auditor Substituto de Conselheiro Omar P. Dias A ARTE DE GOVERNAR (segundo Matus) PROJETO DE GOVERNO SABER ARTICULAR GOVERNABILIDADE GOVERNANÇA Plano de Governo: Base do Planejamento

PLANEJAMENTO E GESTÃO PÚBLICA Auditor Substituto de Conselheiro Omar P. Dias A ARTE DE GOVERNAR (segundo Matus) PROJETO DE GOVERNO SABER ARTICULAR GOVERNABILIDADE GOVERNANÇA Plano de Governo: Base do Planejamento

TESTE RÁPIDO ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA (A)

") TESTE RÁPIDO ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA (A) ADMINISTRAÇÃO FINANCEEIRA E ORÇAMENTÁRIA (AFO) 1) (CESPE - Analista Administrativo Administrador - ANP 2013) De acordo com o princípio da especialização,

TESTE RÁPIDO ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA (A) ADMINISTRAÇÃO FINANCEEIRA E ORÇAMENTÁRIA (AFO) 1) (CESPE - Analista Administrativo Administrador - ANP 2013) De acordo com o princípio da especialização,

CONSTITUIÇÃO ESTADUAL TÍTULO VI CAPÍTULO II DAS FINANÇAS PÚBLICAS. Seção I. DISPOSIÇÕES GERAIS (Arts. 207 e 208)

") CONSTITUIÇÃO ESTADUAL TÍTULO VI CAPÍTULO II DAS FINANÇAS PÚBLICAS Seção I DISPOSIÇÕES GERAIS (Arts. 207 e 208) Art. 207 - Lei complementar disporá sobre finanças públicas, observados os princípios estabelecidos

CONSTITUIÇÃO ESTADUAL TÍTULO VI CAPÍTULO II DAS FINANÇAS PÚBLICAS Seção I DISPOSIÇÕES GERAIS (Arts. 207 e 208) Art. 207 - Lei complementar disporá sobre finanças públicas, observados os princípios estabelecidos

Cartilha do Orçamento Público

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

NBA 10: INDEPENDÊNCIA DOS TRIBUNAIS DE CONTAS. INTRODUÇÃO [Issai 10, Preâmbulo, e NAT]

![NBA 10: INDEPENDÊNCIA DOS TRIBUNAIS DE CONTAS. INTRODUÇÃO [Issai 10, Preâmbulo, e NAT]](/thumbs/26/7620736.jpg "NBA 10: INDEPENDÊNCIA DOS TRIBUNAIS DE CONTAS. INTRODUÇÃO [Issai 10, Preâmbulo, e NAT]") NBA 10: INDEPENDÊNCIA DOS TRIBUNAIS DE CONTAS INTRODUÇÃO [Issai 10, Preâmbulo, e NAT] 1. Os Tribunais de Contas somente podem realizar suas tarefas quando são independentes da entidade auditada e são protegidos

NBA 10: INDEPENDÊNCIA DOS TRIBUNAIS DE CONTAS INTRODUÇÃO [Issai 10, Preâmbulo, e NAT] 1. Os Tribunais de Contas somente podem realizar suas tarefas quando são independentes da entidade auditada e são protegidos

PROJETO DE LEI Nº 20.934/2014

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

1. COMPETÊNCIAS DAS DIRETORIAS

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

0emâe>6Ín& ;^- racámtfstfrúíe-jfcis6táijp&

r. 0emâe>6Ín& ;^- racámtfstfrúíe-jfcis6táijp& NOTA TÉCNICA N 15/2013 Assunto: Projeto de Lei n 02, de 2013-CN (Projeto de Lei de Diretrizes Orçamentárias para 2014). O PRESIDENTE DO CONSELHO NACIONAL DE

r. 0emâe>6Ín& ;^- racámtfstfrúíe-jfcis6táijp& NOTA TÉCNICA N 15/2013 Assunto: Projeto de Lei n 02, de 2013-CN (Projeto de Lei de Diretrizes Orçamentárias para 2014). O PRESIDENTE DO CONSELHO NACIONAL DE

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das