Mapas Mentais de Direito Previdenciário

|

|

|

- Daniela Pinto Castelo

- 5 Há anos

- Visualizações:

Transcrição

1 Mapas Mentais de Direito Previdenciário Concurso do INSS Direito Previdenciário - Mapas Mentais - INSS 1

2 INTRODUÇÃO FINANCIAMENTO DA SEGURIDADE SOCIAL A SEGURIDADE SOCIAL SERÁ FINANCIADA POR TODA A SOCIEDADE NOS TERMOS DA LEI ART. 195 CF DE FORMA DIRETA E INDIRETA COM RECURSOS PROVENIENTES UNIÃO, ESTADOS, DF, MUNICÍPIOS CONTRIBUIÇÕES SOCIAIS EMPREGADOR EMPRESA EQUIPARADA TRABALHADOR E DEMAIS SEGURADOS RECEITA DE CONCURSO DE PROGNÓSTICOS IMPORTADOR OU EQUIPARADO ART. 195 CF CONTRIBUIÇÕES SOCIAIS EMPREGADOR EMPRESA EQUIPARADA TRABALHADOR E DEMAIS SEGURADOS RECEITA DE CONCURSO DE PROGNÓSTICOS IMPORTADOR OU EQUIPARADO FOLHA DE SALÁRIOS E DEMAIS RENDIMENTOS PAGOS A PESSOA FÍSICA RECEITA OU FATURAMENTO LUCRO 2

3 DISPOSIÇÕES CONSTITUCIONAIS ART. 195, 3º CF A PESSOA JURÍDICA EM DÉBITO COM O SISTEMA DA SEGURIDADE SOCIAL COMO ESTABELECIDO EM LEI NÃO PODERÁ CONTRATAR COM O PODER PÚBLICO RECEBER BENEFÍCIOS OU INCENTIVOS FISCAIS OU CREDITÍCIOS LEI COMPLEMENTAR ART. 195, 4º CF A LEI PODERÁ INSTITUIR OUTRAS FONTES DESTINADAS A GARANTIR A MANUTENÇÃO OU EXPANSÃO DA SEGURIDADE SOCIAL A UNIÃO PODERÁ INSTITUIR NOVAS CONTRIBUIÇÕES PARA A SEGURIDADE SOCIAL (CONTRIBUIÇÕES SOCIAIS RESIDUAIS) CONDIÇÕES MEDIANTE LEI COMPLEMENTAR NÃO CUMULATIVAS INOVAR FATO GERADOR INOVAR BASE DE CÁLCULO 3

4 ART. 195, 5º CF BENEFÍCIO NENHUM SERVIÇO DA SEGURIDADE SOCIAL PODERÁ SER CRIADO MAJORADO ESTENDIDO SEM A CORRESPONDENTE FONTE DE CUSTEIO TOTAL ART. 195, 6º CF PARA A SEGURIDADE SOCIAL AS CONTRIBUIÇÕES SOCIAIS APÓS DECORRIDOS 90 DIAS SÓ PODERÃO SER EXIGIDAS DA DATA DA PUBLICAÇÃO DA LEI QUE AS HOUVER INSTITUÍDO OU MODIFICADO* NÃO LHES APLICANDO O PRINCÍPIO DA ANTERIORIDADE 4

5 ART. 195, 7º CF SÃO ISENTAS (IMUNES) DE CONTRIBUIÇÕES SOCIAIS PARA A SEGURIDADE SOCIAL AS ENTIDADES BENEFICENTESDE ASSISTÊNCIA SOCIAL QUE ATENDAM AS EXIGÊNCIAS ESTABELECIDAS EM LEI NÃO DISTRIBUÍREM QUALQUER PARCELA DE SEU PATRIMÔNIO OU DE SUAS RENDAS, A QUALQUER TÍTULO APLICAREM INTEGRALMENTE, NO PAÍS, OS SEUS RECURSOS, NA MANUTENÇÃO DOS SEUS OBJETIVOS INSTITUCIONAIS MANTEREM ESCRITURAÇÃO DE SUAS RECEITAS E DESPESAS EM LIVROS REVESTIDOS DE FORMALIDADES CAPAZES DE ASSEGURAR SUA EXATIDÃO ART. 195, 9º CF EMPREGADOR AS CONTRIBUIÇÕES EMPRESA SOCIAIS EQUIPARADO PODERÃO TER ALÍQUOTAS OU BASES DE CÁLCULO DIFERENCIADAS ATIVIDADE ECONÔMICA EM RAZÃO DA UTILIZAÇÃO INTENSIVA DE MÃO-DE-OBRA PORTE DA EMPRESA CONDIÇÃO ESTRUTURAL DO MERCADO DE TRABALHO 5

6 CONCEITO PREVIDENCIÁRIO DE EMPRESA E EQUIPARADO ATUALMENTE EMPRESÁRIO INDIVIDUAL ART. 15, I 8.212/91 EMPRESA FIRMA INDIVIDUAL OU ASSUME O RISCO DA ATIVIDADE ECONÔMICA URBANA RURAL SOCIEDADE COM FINS LUCRATIVOS OU NÃO OU ÓRGÃOS E ENTIDADES DA ADMINISTRAÇÃO PÚBLICA DIRETA, INDIRETA E FUNDACIONAL ART. 12 parágrafo único RPS EQUIPARADOS A EMPRESA CONTRIBUINTE INDIVIDUAL APENAS EM RELAÇÃO AO SEGURADO QUE LHE PRESTE SERVIÇO COOPERATIVA ASSOCIAÇÃO OU ENTIDADE DE QUALQUER NATUREZA OU FINALIDADE MISSÃO DIPLOMÁTICA OU REPARTIÇÃO CONSULAR DE CARREIRA ESTRANGEIRA OPERADOR PORTUÁRIO PROPRIETÁRIO OU DONO DE OBRA DE CONSTRUÇÃO CIVIL + ÓRGÃO GESTOR DE MÃO-DE-OBRA QUANDO PESSOA FÍSICA, EM RELAÇÃO A SEGURADO QUE LHE PRESTE SERVIÇO 6

7 CONCEITO DE EMPREGADOR DOMÉSTICO ART. 12, II RPS EMPREGADOR DOMÉSTICO PESSOA OU FAMÍLIA QUE ADMITE A SEU SERVIÇO O EMPREGADO DOMÉSTICO MEDIANTE SUBORDINAÇÃO MEDIANTE REMUNERAÇÃO MEDIANTE PESSOALIDADE SEM FINALIDADE LUCRATIVA MAIS DE 2 DIAS POR SEMANA RECEITAS DA SEGURIDADE SOCIAL 7

8 RECEITAS DA SEGURIDADE SOCIAL RECEITAS QUE COMPÕE O ORÇAMENTO DA SEGURIDADE SOCIAL RECEITAS DA UNIÃO RECEITAS DAS CONTRIBUIÇÕES SOCIAIS RECEITAS DE OUTRAS FONTES RECEITAS DA SEGURIDADE SOCIAL FORMA INDIRETA RECURSOS PROVENIENTES DOS ORÇAMENTOS DA UNIÃO, ESTADOS, DF E MUNICÍPIOS, FIXADOS OBRIGATORIAMENTE NA LEI ORÇAMENTÁRIA ANUAL FORMA DIRETA PAGAMENTO COMPULSÓRIO, PELA SOCIEDADE, DAS CONTRIBUIÇÕES SOCIAIS A UNIÃO É RESPONSÁVEL PELA COBERTURA DE EVENTUAIS INSUFICIÊNCIAS FINANCEIRAS DA SEGURIDADE SOCIAL RECEITAS DAS CONTRIBUIÇÕES SOCIAIS CONTRIBUIÇÃO SOCIAL DE SEGURIDADE SOCIAL OUTRAS CONTRIBUIÇÕES DE SEGURIDADE SOCIAL CONTRIBUIÇÕES SOCIAIS GERAIS DESTINADAS AO FINANCIAMENTO DA SAÚDE, ASSISTÊNCIA SOCIAL E PREVIDÊNCIA SOCIAL. CONTRIBUIÇÕES SOCIAIS RESIDUAIS CONTRIBUIÇÕES SOCIAIS DESTINADAS A ALGUM OUTRO TIPO DE ATUAÇÃO DA UNIÃO NA ÁREA SOCIAL 8

9 RECEITAS DAS CONTRIBUIÇÕES SOCIAIS CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÕES SOCIAIS NÃO-PREVIDENCIÁRIAS PRODUTO DA ARRECADAÇÃO DESTINA-SE EXCLUSIVAMENTE AO PAGAMENTO DE BENEFÍCIOS DA PREVIDÊNCIA SOCIAL. PRODUTO DA ARRECADAÇÃO PODERÁ SER UTILIZADO EM QUALQUER ÁREA DA SEGURIDADE SOCIAL (SAÚDE, ASSISTÊNCIA SOCIAL OU PREVIDÊNCIA SOCIAL) RECEITAS DAS CONTRIBUIÇÕES SOCIAIS CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS SEGURADOS EMPRESAS (incidente sobre folha de salários) EMPREGADORES DOMÉSTICOS CONTRIBUIÇÕES SOCIAIS NÃO-PREVIDENCIÁRIAS EMPRESAS (incidente sobre faturamento e lucro) COFINS, CSLL e PIS/PASEP RECEITA DE CONCURSOS DE PROGNÓSTICOS COFINS IMPORTAÇÃO PIS/PASEP IMPORTAÇÃO BASE DE CÁLCULO DOS SEGURADOS 9

10 BASE DE CÁLCULO DOS SEGURADOS EMPREGADO TRABALHADOR AVULSO EMPREGADO DOMÉSTICO CONTRIBUINTE INDIVIDUAL SEGURADO FACULTATIVO SEGURADO ESPECIAL SALÁRIO-DE-CONTRIBUIÇÃO (TEM LIMITE MÁXIMO E MÍNIMO) SALÁRIO-DE-CONTRIBUIÇÃO VALOR POR ELE DECLARADO (TEM LIMITE MÁXIMO E MÍNIMO) RECEITA BRUTA DA COMERCIALIZAÇÃO DA SUA PRODUÇÃO RURAL BASE DE CÁLCULO DAS EMPRESAS BASE DE CÁLCULO DAS EMPRESAS EMPRESAS EM REGRA, REMUNERAÇÃO PAGA OU CREDITADA AOS SEGURADOS A SEU SERVIÇO EMPREGADOS TRABALHADORES AVULSOS CONTRIBUINTES INDIVIDUAIS 10

11 BASE DE CÁLCULO DO EMPREGADOR DOMÉSTICO BASE DE CÁLCULO DO EMPREGADOR DOMÉSTICO EMPREGADOR DOMÉSTICO VALOR DO SALÁRIO-DE-CONTRIBUIÇÃO DO EMPREGADO DOMÉSTICO A SEU SERVIÇO CONTRIBUIÇÃO DO EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO TRABALHADOR AVULSO EMPREGADO DOMÉSTICO CONTRIBUIÇÃO COM ALÍQUOTA PROGRESSIVA CONFORME PRINCÍPIO DA EQUIDADE NA FORMA DE PARTICIPAÇÃO NO CUSTEIO (QUEM GANHA MAIS, PAGA MAIS. QUEM GANHA MENOS, PAGA MENOS) 11

12 CONTRIBUIÇÃO DOS SEGURADOS PORTARIA MF Nº 15, DE 16 DE JANEIRO DE 2018 DOU DE 17/01/2018 SALÁRIO-DE-CONTRIBUIÇÃO (R$) ATÉ 1.693,72 DE 1.693,73 ATÉ 2.822,90 DE 2.822,91 ATÉ 5.645,80 ALÍQUOTA 8% 9% 11% LIMITE MÁXIMO DO SALÁRIO DE CONTRIBUIÇÃO - LMSC CONTRIBUIÇÃO DO TRABALHADOR RURAL CONTRATADO POR PRODUTOR RURAL PESSOA FÍSICA POR PEQUENO PRAZO SALÁRIO-DE-CONTRIBUIÇÃO (R$) ATÉ 1.693,72 DE 1.693,73 ATÉ 2.822,90 DE 2.822,91 ATÉ 5.645,80 ALÍQUOTA 8% 8% 8% LIMITE MÁXIMO DO SALÁRIO DE CONTRIBUIÇÃO - LMSC CONTRIBUIÇÃO DO CONTRIBUINTE INDIVIDUAL 12

13 CONTRIBUINTE INDIVIDUAL QUE TRABALHA POR CONTA PRÓPRIA, SEM PRESTAR SERVIÇO A EMPRESA 20% DO SC 11% DO SM 5% DO SM COM DIREITO A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO NÃO TEM DIREITO A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO MICRO EMPREENDEDOR INDIVIDUAL MEI. NÃO TEM DIREITOA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO CONTRIBUINTE INDIVIDUAL QUE PRESTA SERVIÇOS A EMPRESAS (EXCETO EMPRESAS IMUNES) NÃO PODE OPTAR PELA EXCLUSÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO 20% DO SC SE PRESTAR SERVIÇO A UMA OU MAIS EMPRESAS, PODERÁ DEDUZIR 45%DA CONTRIBUIÇÃO DA EMPRESA, SOBRE A REMUNERAÇÃO QUE ESTA LHE TENHA PAGO OU CREDITADO, LIMITADA A DEDUÇÃO A 9% DO RESPECTIVO SALÁRIO-DE-CONTRIBUIÇÃO. EM REGRA, RECOLHE 11% DO SC CONTRIBUINTE INDIVIDUAL QUE PRESTA SERVIÇO A EMPRESAS IMUNES NÃO PODE OPTAR PELA EXCLUSÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO 20% DO SC SE PRESTAR SERVIÇO A ENTIDADES IMUNES, NÃO PODERÁ DEDUZIR OS 45% DA CONTRIBUIÇÃO DA EMPRESA. ASSIM SENDO, O VALOR A SER RETIDO E RECOLHIDO É DE 20% SOBRE O RESPECTIVO SALÁRIO-DE-CONTRIBUIÇÃO. 13

14 CONTRIBUINTE INDIVIDUAL PRESTA SERVIÇO POR INTERMÉDIO DE COOPERATIVA DE TRABALHO 11% DO VALOR DO SALÁRIO DE CONTRIBUIÇÃO 20% DO VALOR DO SALÁRIO DE CONTRIBUIÇÃO 20% DO VALOR DO SALÁRIO DE CONTRIBUIÇÃO EM RELAÇÃO AOS SERVIÇOS PRESTADOS, POR INTERMÉDIO DE COOPERATIVAS DE TRABALHO, A EMPRESAS EM RELAÇÃO AOS SERVIÇOS PRESTADOS, POR INTERMÉDIO DE COOPERATIVAS DE TRABALHO, A PESSOAS FÍSICAS EM RELAÇÃO AOS SERVIÇOS PRESTADOS, POR INTERMÉDIO DE COOPERATIVAS DE TRABALHO, A ENTIDADE BENEFICENTE IMUNE OU EM GOZO DE ISENÇÃO CONTRIBUINTE INDIVIDUAL PRESTA SERVIÇO A COOPERATIVA DE PRODUÇÃO 11% DO SC DESCONTADAS DO COOPERADO, PELA COOPERATIVA DE PRODUÇÃO, SOBRE O RESPECTIVO SALÁRIO-DE-CONTRIBUIÇÃO PAGO OU CREDITADO AOS COOPERADOS ENVOLVIDOS NA PRODUÇÃO CONTRIBUIÇÃO DO SEGURADO FACULTATIVO 14

15 SEGURADO FACULTATIVO EM REGRA 20% DO SALÁRIO DE CONTRIBUIÇÃO VALOR POR ELE DECLARADO COM DIREITO A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO SEGURADO FACULTATIVO OPÇÃO PELA EXCLUSÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO 11% DO SM 5% DO SM FAMÍLIA DE BAIXA RENDA SEGURADO FACULTATIVO OPTANTE PELO PLANO SIMPLIFICADO DE INCLUSÃO PREVIDENCIÁRIA SEGURADO FACULTATIVO SEM RENDA PRÓPRIA QUE SE DEDIQUE EXCLUSIVAMENTE AO TRABALHO DOMÉSTICO NO ÂMBITO DE SUA RESIDÊNCIA, DESDE QUE PERTENCENTE A FAMÍLIA DE BAIXA RENDA. FAMÍLIA INSCRITA NO CADASTRO ÚNICO PARA PROGRAMAS SOCIAIS DO GOVERNO FEDERAL - CADÚNICO RENDA MENSAL DA FAMÍLIA DE ATÉ 2 SALÁRIOS MÍNIMOS CONTRIBUIÇÃO DO SEGURADO ESPECIAL 15

16 CONTRIBUIÇÃO DOS SEGURADOS SEGURADO ESPECIAL 1,2% (PARA A SEGURIDADE SOCIAL) 0,1% (PARA FINANCIAMENTO DO RAT) SEM DIREITO A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO SOBRE A RECEITA BRUTA DA COMERCIALIZAÇÃO DA SUA PRODUÇÃO RURAL SEGURADO ESPECIAL O SEGURADO ESPECIAL, ALÉM DA CONTRIBUIÇÃO OBRIGATÓRIA DE 1,3% (1,2% + 0,1%), PODERÁ CONTRIBUIR, FACULTATIVAMENTE, DA MESMA FORMA QUE O CONTRIBUINTE INDIVIDUAL E O FACULTATIVO. 20% DO SC PARA TER DIREITO A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E PARA RECEBER BENEFÍCIOS EM VALORES SUPERIORES A UM SALÁRIO MÍNIMO CLÁUSULA DE ARREPENDIMENTO 16

17 CLÁUSULA DE ARREPENDIMENTO CONTRIBUINTE INDIVIDUAL OU SEGURADO FACULTATIVO QUANDO OPTANTES DO PLANO SIMPLIFICADO DE INCLUSÃO PREVIDENCIÁRIA, CASO SE ARREPENDAM DA OPÇÃO PELO RECOLHIMENTO REDUZIDO, PODERÃO RECOLHER, ACRESCIDOS DE JUROS MORATÓRIOS, A DIFERENÇA ENTRE O PERCENTUAL PAGO E O DE 20%. NESTE CASO, PODERÃO SE APOSENTAR POR TEMPO DE CONTRIBUIÇÃO. CONTRIBUIÇÃO PREVIDENCIÁRIA DA EMPRESA CONTRIBUIÇÃO DAS EMPRESAS 20% OU 22,5% + 1% OU 2% OU 3% SOBRE A REMUNERAÇÃO PAGA, DEVIDA OU CREDITADA, AO EMPREGADO OU TRABALHADOR AVULSO QUE LHE PRESTE SERVIÇO RAT - PARA O FINANCIAMENTO DA APOSENTADORIA ESPECIAL, OS BENEFÍCIOS ACIDENTÁRIO OU POR INCAPACIDADE LABORATIVA 20% OU 22,5% SOBRE A REMUNERAÇÃO PAGA OU CREDITADA AOS SEGURADO CONTRIBUINTE INDIVIDUAL QUE LHE PRESTE SERVIÇO 17

18 RAT RISCOS AMBIENTAIS DO TRABALHO É UMA CONTRIBUIÇÃO DESTINADA AO FINANCIAMENTO DA APOSENTADORIA ESPECIAL E DOS BENEFÍCIOS CONCEDIDOS EM RAZÃO DO GRAU DE INCIDÊNCIA DE INCAPACIDADE LABORATIVA DECORRENTE DOS RISCOS AMBIENTAIS DO TRABALHO. VISA FINANCIAR A APOSENTADORIA ESPECIAL E OS BENEFÍCIOS ACIDENTÁRIOS OU POR INCAPACIDADE LABORATIVA 1% 2% 3% ATIVIDADE PREPONDERANTE COM RISCO LEVE ATIVIDADE PREPONDERANTE COM RISCO MÉDIO ATIVIDADE PREPONDERANTE COM RISCO GRAVE RISCO APURADO DE ACORDO COM A ATIVIDADE ECONÔMICA - CNAE 18

19 ATIVIDADE PREPONDERANTE QUANDO A EMPRESA EXERCE MAIS DE UMA ATIVIDADE, CONSIDERA-SE ATIVIDADE PREPONDERANTE AQUELA QUE REÚNA NA EMPRESA O MAIOR NÚMERO DE SEGURADOS EMPREGADOS E TRABALHADORES AVULSOS A EMPRESA COM MAIS DE 1 (UM) ESTABELECIMENTO E COM MAIS DE 1 (UMA) ATIVIDADE ECONÔMICA DEVERÁ APURAR A ATIVIDADE PREPONDERANTE EM CADA ESTABELECIMENTO. FAP FATOR ACIDENTÁRIO DE PREVENÇÃO RAT AJUSTADO = RAT x FAP 0,5 FAP 2 (INDIVIDUALIZADO POR EMPRESA) ACIDENTES EFETIVAMENTE OCORRIDOS NA EMPRESA CONSIDERADOS PERÍODO DE AFASTAMENTO CUSTO FINANCEIRO PARA A PREVIDÊNCIA SOCIAL CONTRIBUIÇÃO DO EMPREGADOR RURAL PESSOA FÍSICA 19

20 EMPREGADOR RURAL PESSOA FÍSICA ART /91 É CONTRIBUINTE INDIVIDUAL EQUIPARADO A EMPRESA NÃO RECOLHE CONTRIBUIÇÃO PATRONAL EM RELAÇÃO AOS SEGURADOS: EMPREGADO TRABALHADOR AVULSO EM SUBSTITUIÇÃO A ESSAS CONTRIBUIÇÕES PATRONAIS, DEVERÁ RECOLHER: 1,2% + 0,1% SOBRE A RECEITA BRUTA DA COMERCIALIZAÇÃO DE SUA PRODUÇÃO RURAL NO MÊS, TOTALIZANDO 1,3% CONTRIBUIÇÃO DO PRODUTOR RURAL PESSOA JURÍDICA PRODUTOR RURAL PESSOA JURÍDICA ART /94 NÃO RECOLHE CONTRIBUIÇÃO PATRONAL EM RELAÇÃO AOS SEGURADOS: EMPREGADO TRABALHADOR AVULSO EM SUBSTITUIÇÃO A ESSAS CONTRIBUIÇÕES PATRONAIS, DEVERÁ RECOLHER: 1,7% + 0,1% SOBRE A RECEITA BRUTA DA COMERCIALIZAÇÃO DE SUA PRODUÇÃO RURAL NO MÊS, TOTALIZANDO 1,8% CONTRIBUIÇÃO DA AGROINDÚSTRIA 20

21 AGROINDÚSTRIA ART. 22-A 8.212/91 NÃO RECOLHE CONTRIBUIÇÃO PATRONAL EM RELAÇÃO AOS SEGURADOS: EMPREGADO TRABALHADOR AVULSO EM SUBSTITUIÇÃO A ESSAS CONTRIBUIÇÕES PATRONAIS, DEVERÁ RECOLHER: 2,5% + 0,1% SOBRE A RECEITA BRUTA DA COMERCIALIZAÇÃO DE SUA PRODUÇÃO RURAL NO MÊS, TOTALIZANDO 2,6% A BASE DE CÁLCULO SERÁ A RECEITA BRUTA DA COMERCIALIZAÇÃO DA PRODUÇÃO RURAL PRÓPRIA OU DE TERCEIROS, INDUSTRIALIZADAS OU NÃO. PRODUTOR RURAL PESSOA JURÍDICA x AGROINDÚSTRIA DIFERENÇA PRODUTOR RURAL PESSOA JURÍDICA NÃO INDUSTRIALIZA SUA PRODUÇÃO RURAL VENDE O PRODUTO NO ESTADO NATURAL AGROINDÚSTRIA INDUSTRIALIZA SUA PRODUÇÃO RURAL EX: USINA QUE TRANSFORMA CANA EM ÁLCOOL 21

22 CONTRIBUIÇÃO DA ASSOCIAÇÃO DESPORTIVA QUE MANTÉM EQUIPE DE FUTEBOL PROFISSIONAL ASSOCIAÇÃO DESPORTIVA QUE MANTÉM EQUIPE DE FUTEBOL PROFISSIONAL ART. 22, 6º 8.212/91 EM SUBSTITUIÇÃO A ESSAS CONTRIBUIÇÕES PATRONAIS, DEVERÁ RECOLHER DOS ESPETÁCULOS DESPORTIVOS QUE PARTICIPEM NO TERRITÓRIO NACIONAL 5% DA RECEITA BRUTA PATROCÍNIO PUBLICIDADE PROPAGANDA LICENCIAMENTO PELO USO DE MARCAS E SÍMBOLOS TRANSMISSÃO DE EVENTOS DESPORTIVOS ASSOCIAÇÃO DESPORTIVA QUE MANTÉM EQUIPE DE FUTEBOL PROFISSIONAL NÃO RECOLHE CONTRIBUIÇÃO PATRONAL EM RELAÇÃO AOS SEGURADOS: EMPREGADO TRABALHADOR AVULSO 22

23 ASSOCIAÇÃO DESPORTIVA QUE MANTÉM EQUIPE DE FUTEBOL PROFISSIONAL ART. 22, 7º e 9º 8.212/91 INFORMAÇÕES GERAIS RENDA BRUTA DOS ESPETÁCULOS DESPORTIVOS QUE PARTICIPEM NO TERRITÓRIO NACIONAL PATROCÍNIO PUBLICIDADE PROPAGANDA LICENCIAMENTO PELO USO DE MARCAS E SÍMBOLOS TRANSMISSÃO DE EVENTOS DESPORTIVOS RECOLHIDA PELA ENTIDADE PROMOTORA DO EVENTO RECOLHIDA PELA EMPRESA QUE REPASSOU RECURSOS FINANCEIROS À ASSOCIAÇÃO DESPORTIVA QUE MANTÉM EQUIPE DE FUTEBOL PROFISSIONAL CONTRIBUIÇÃO PREVIDENCIÁRIA DO EMPREGADOR DOMÉSTICO CONTRIBUIÇÕES PREVIDENCIÁRIAS DO EMPREGADOR DOMÉSTICO BASE DE CÁLCULO SALÁRIO-DE-CONTRIBUIÇÃO DO EMPREGADO DOMÉSTICO A SERVIÇO DO EMPREGADOR + CONTRIBUIÇÃO PATRONAL SEGURO CONTRA ACIDENTES DO TRABALHO NÃO É A REMUNERAÇÃO 8% DO SALÁRIO-DE-CONTRIBUIÇÃO DO EMPREGADO DOMÉSTICO QUE LHE PRESTA SERVIÇO + 0,8% DO SALÁRIO-DE-CONTRIBUIÇÃO DO EMPREGADO DOMÉSTICO QUE LHE PRESTA SERVIÇO 23

24 OUTRAS CONTRIBUIÇÕES DO EMPREGADOR DOMÉSTICO FGTS 8% DA REMUNERAÇÃO PAGAMENTO DA INDENIZAÇÃO COMPENSATÓRIA DA PERDA DO EMPREGO, SEM JUSTA CAUSA OU POR CULPA DO EMPREGADOR 3,2% DA REMUNERAÇÃO DEVIDA A RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES É DO EMPREGADOR, QUE FICARÁ COM A OBRIGAÇÃO DE DESCONTAR E RECOLHER A PARCELA DO SEGURADO JUNTAMENTE COM AS SUAS, ATÉ O DIA 7 (SETE) DO MÊS SEGUINTE QUANDO A EMPREGADA DOMÉSTICA ESTIVER EM GOZO DE SALÁRIO-MATERNIDADE, O EMPREGADOR FICARÁ COM A OBRIGAÇÃO DE RECOLHER APENAS SUA COTA PATRONAL O INSS DESCONTARÁ A CONTRIBUIÇÃO DO SEGURADO QUANDO EFETUAR O PAGAMENTO DO SALÁRIO-MATERNIDADE. O EMPREGADOR DOMÉSTICO FORNECERÁ, MENSALMENTE, AO EMPREGADO DOMÉSTICO CÓPIA DO DOCUMENTO DE ARRECADAÇÃO DO SIMPLES DOMESTICO. 24

25 CONTRIBUIÇÃO SOBRE A RECEITA DO CONCURSO DE PROGNÓSTICOS CONTRIBUIÇÕES SOCIAIS NÃO-PREVIDENCIÁRIAS CONCURSOS DE PROGNÓSTICOS (LOTERIAS, SORTEIO DE NÚMEROS E SÍMBOLOS, APOSTAS HÍPICAS, ETC.) 70% 5% INCIDENTES SOBRE A RENDA LÍQUIDA DAS APOSTAS, QUANDO ADMINISTRADAS PELO PODER PÚBLICO, JÁ EXCLUÍDOS OS 30% DESTINADO AO FIES (FUNDO DE FINANCIAMENTO DO ENSINO SUPERIOR) E JÁ DESCONTADOS OS PRÊMIOS, IMPOSTOS E DESPESAS ADMINISTRATIVAS INCIDENTES SOBRE O MOVIMENTO GLOBAL DAS APOSTAS EM PRADOS DE CORRIDAS E SOBRE O MOVIMENTO GLOBAL DE SORTEIOS DE NÚMEROS OU SÍMBOLOS, QUANDO ADMINISTRADAS PELA INICIATIVA PRIVADA RECEITAS DE OUTRAS FONTES MULTAS E JUROS 25

26 26

27 BENS CONFISCADOS E LEILOADOS 50% DOS BENS APREENDIDOS EM DECORRÊNCIA DO TRÁFICO ILÍCITO DE ENTORPECENTES RECURSOS VÃO PARA A SAÚDE, PARA TRATAMENTO E RECUPERAÇÃO DOS VICIADOS EM DROGAS BENS APREENDIDOS 40% CONTRABANDO DESCAMINHO DO RESULTADO DOS LEILÕES DOS BENS APREENDIDOS PELA RECEITA FEDERAL DO BRASIL EM DECORRÊNCIA DE CONTRABANDO OU DESCAMINHO PRÁTICA ILEGAL DO TRANSPORTE E COMERCIALIZAÇÃO DE MERCADORIAS E BENS DE CONSUMO DE VENDA PROIBIDA POR LEI ENTRADA OU SAÍDA DE PRODUTOS PERMITIDOS, MAS SEM PASSAR PELOS TRÂMITES BUROCRÁTICO-TRIBUTÁRIOS DEVIDOS SEGURO OBRIGATÓRIO (DPVAT) 50% DO SEGURO OBRIGATÓRIO (DPVAT) SERÁ DESTINADO À SAÚDE (SUS), PARA CUSTEIO DA ASSISTÊNCIA MÉDICO-HOSPITALAR PARA TRATAMENTO DOS ACIDENTES DE TRÂNSITO 10% DESSE VALOR SERÁ REDIRECIONADO PARA PROGRAMAS DE PREVENÇÃO DE ACIDENTES DE TRÂNSITO OUTRAS RECEITAS PREVISTAS EM LEGISLAÇÃO ESPECÍFICA

Adendo ao livro MANUAL DE DI REITO PREVI DENCI ÁRIO. Autor: Hugo Medeiros de Goes

Adendo ao livro MANUAL DE DI REITO PREVI DENCI ÁRIO Autor: Hugo Medeiros de Goes A Medida Provisória nº 351, de 22/01/2007, modificou a data de vencimento de algumas contribuições previdenciárias: todas

Adendo ao livro MANUAL DE DI REITO PREVI DENCI ÁRIO Autor: Hugo Medeiros de Goes A Medida Provisória nº 351, de 22/01/2007, modificou a data de vencimento de algumas contribuições previdenciárias: todas

Contribuição da empresa (LC 123/06, art. 18-C, 1º, III)

") Contribuição da empresa (LC 123/06, art. 18-C, 1º, III) VIII Contribuição patronal do Microempreendedor individual MEI Alíquota Base de cálculo Seguridade RAT social Salário-de-contribuição do empregado

Contribuição da empresa (LC 123/06, art. 18-C, 1º, III) VIII Contribuição patronal do Microempreendedor individual MEI Alíquota Base de cálculo Seguridade RAT social Salário-de-contribuição do empregado

SEGURIDADE SOCIAL. DIREITO PREVIDENCIÁRIO AFRF - Exercícios SEGURIDADE SOCIAL. SEGURIDADE SOCIAL Princípios Constitucionais

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO AFRF - Exercícios Prof. Eduardo Tanaka SAÚDE SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL ASSISTÊNCIA SOCIAL 1 2 SEGURIDADE SOCIAL Conceituação: A seguridade social compreende

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO AFRF - Exercícios Prof. Eduardo Tanaka SAÚDE SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL ASSISTÊNCIA SOCIAL 1 2 SEGURIDADE SOCIAL Conceituação: A seguridade social compreende

DIREITO Previdenciário

DIREITO Previdenciário Contribuições - Parte 1 Prof. Thamiris Felizardo Art. 195, II da CF Art. 20 e seguintes da Lei 8.212/91 Regime Geral de Previdência Social (RGPS) Sistema de previdência social de

DIREITO Previdenciário Contribuições - Parte 1 Prof. Thamiris Felizardo Art. 195, II da CF Art. 20 e seguintes da Lei 8.212/91 Regime Geral de Previdência Social (RGPS) Sistema de previdência social de

Custeio da Seguridade Social

ENCONTRO 02 Custeio da Seguridade Social Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos

ENCONTRO 02 Custeio da Seguridade Social Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos

Direito Constitucional

Direito Constitucional Da Seguridade Social - Disposições Gerais Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO II DA SEGURIDADE SOCIAL Seção I DISPOSIÇÕES GERAIS

Direito Constitucional Da Seguridade Social - Disposições Gerais Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO II DA SEGURIDADE SOCIAL Seção I DISPOSIÇÕES GERAIS

DIREITO PREVIDENCIÁRIO. Professora: Renata Salles Mesquita

DIREITO PREVIDENCIÁRIO Professora: Renata Salles Mesquita EMPREGADO, TRABALHADOR AVULSO E EMPREGADO DOMÉSTICO: ESSES CONTRIBUEM COM UM PERCENTUAL SOBRE OS SEUS SALÁRIOS-DE-CONTRIBUIÇÃO, DEVENDO SER RESPEITADOS

DIREITO PREVIDENCIÁRIO Professora: Renata Salles Mesquita EMPREGADO, TRABALHADOR AVULSO E EMPREGADO DOMÉSTICO: ESSES CONTRIBUEM COM UM PERCENTUAL SOBRE OS SEUS SALÁRIOS-DE-CONTRIBUIÇÃO, DEVENDO SER RESPEITADOS

PARCELAS NÃO-INTEGRANTES DO SC

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

Observação: As parcelas definidas como não-integrantes do saláriode-contribuição,

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

DIREITO Previdenciário

DIREITO Previdenciário Contribuições - Contribuições dos Tomadores de serviço Parte 1 Prof. Thamiris Felizardo Art. 195, I, a, da CF Art. 22 e seguintes da Lei 8.212/91 No inciso I do art. 195 da Constituição

DIREITO Previdenciário Contribuições - Contribuições dos Tomadores de serviço Parte 1 Prof. Thamiris Felizardo Art. 195, I, a, da CF Art. 22 e seguintes da Lei 8.212/91 No inciso I do art. 195 da Constituição

DIREITO Previdenciário

DIREITO Previdenciário Contribuições - Contribuições dos Tomadores de serviço Parte 2 Prof. Thamiris Felizardo 5) Do Adicional do R.A.T. para financiamento do benefício de aposentadoria especial (art.

DIREITO Previdenciário Contribuições - Contribuições dos Tomadores de serviço Parte 2 Prof. Thamiris Felizardo 5) Do Adicional do R.A.T. para financiamento do benefício de aposentadoria especial (art.

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA DE ATENDIMENTO. Programa de Educação Previdenciária

Ministério da Previdência Social INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA DE ATENDIMENTO Todos que se inscrevem na Previdência Social podem escolher como vão contribuir. Isso permite que o segurado

Ministério da Previdência Social INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA DE ATENDIMENTO Todos que se inscrevem na Previdência Social podem escolher como vão contribuir. Isso permite que o segurado

VERBAS EXPLICAÇÃO INCIDÊNCIA. Quando gozadas haverá incidência. Esta remuneração adicional é 1/3 constitucional sobre as férias gozadas

1. Salário É salário-decontribuição. 2. Férias Quando gozadas haverá incidência 3. Remuneração adicional de férias, Inciso XVII, Art 7º, CF Esta remuneração adicional é 1/3 constitucional sobre as férias

1. Salário É salário-decontribuição. 2. Férias Quando gozadas haverá incidência 3. Remuneração adicional de férias, Inciso XVII, Art 7º, CF Esta remuneração adicional é 1/3 constitucional sobre as férias

ÉTICA E LEGISLAÇÃO PROFISSIONAL

ÉTICA E LEGISLAÇÃO PROFISSIONAL Centro de Ensino Superior do Amapá-CEAP Curso: Arquitetura e Urbanismo Disciplina: Ética e Legislação Profissional Assunto: Sistema Previdenciário/Construção Civil Prof.

ÉTICA E LEGISLAÇÃO PROFISSIONAL Centro de Ensino Superior do Amapá-CEAP Curso: Arquitetura e Urbanismo Disciplina: Ética e Legislação Profissional Assunto: Sistema Previdenciário/Construção Civil Prof.

Ganhos eventuais = liberalidade + sem habitualidade

Parcelas não integrantes do SC 3. recebidas a título da indenização de que trata o art. 479 da CLT (indenização por despedida sem justa causa do empregado nos contratos por prazo determinado); 4. recebidas

Parcelas não integrantes do SC 3. recebidas a título da indenização de que trata o art. 479 da CLT (indenização por despedida sem justa causa do empregado nos contratos por prazo determinado); 4. recebidas

Direito Previdenciário

Direito Previdenciário Obrigações fiscais Parte 1 Prof. Bruno Valente Lei 8.212/91 Lei de custeio da seguridade social Aplicação subsidiária de outras normas tributárias. Primeiramente, antes de adentrarmos

Direito Previdenciário Obrigações fiscais Parte 1 Prof. Bruno Valente Lei 8.212/91 Lei de custeio da seguridade social Aplicação subsidiária de outras normas tributárias. Primeiramente, antes de adentrarmos

Esquemas de financiamento utilizados na expansão de cobertura

Esquemas de financiamento utilizados na expansão de cobertura Financiamento da Previdência e da Seguridade Social no Brasil Paulo Tafner e Fabio Giambiagi Buenos Aires, maio/2010 Estrutura da Seguridade

Esquemas de financiamento utilizados na expansão de cobertura Financiamento da Previdência e da Seguridade Social no Brasil Paulo Tafner e Fabio Giambiagi Buenos Aires, maio/2010 Estrutura da Seguridade

Direito Previdenciário Curso De Exercícios Para Receita Federal Professor: Flaviano Lima

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

DIREITO PREVIDENCIÁRIO

Simulado Aula 01 INSS DIREITO PREVIDENCIÁRIO Prof. Guilherme Biazotto Direito Previdenciário SEGURIDADE SOCIAL 1. O princípio da seguridade social que estabelece a proporcionalidade da contribuição social

Simulado Aula 01 INSS DIREITO PREVIDENCIÁRIO Prof. Guilherme Biazotto Direito Previdenciário SEGURIDADE SOCIAL 1. O princípio da seguridade social que estabelece a proporcionalidade da contribuição social

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

DIREITO PREVIDENCIÁRIO

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar

ATA Assistente Técnico Administrativo Direito Previdenciário Custeio da Seguridade Social Gilson Fernando

2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. ATA Assistente Técnico Administrativo Direito Previdenciário Custeio da Gilson Fernando Custeio da Lei nº 8.212/1991 e alterações

2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. ATA Assistente Técnico Administrativo Direito Previdenciário Custeio da Gilson Fernando Custeio da Lei nº 8.212/1991 e alterações

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Contribuições Previdenciárias Empregador (Patronal) (Resumos de direito previdenciário)

(Resumos de direito previdenciário)") Contribuições Previdenciárias Empregador (Patronal) (Resumos de direito previdenciário) Não são apenas os trabalhadores os responsáveis pelo custeio da seguridade social, as empresas também devem cumprir

Contribuições Previdenciárias Empregador (Patronal) (Resumos de direito previdenciário) Não são apenas os trabalhadores os responsáveis pelo custeio da seguridade social, as empresas também devem cumprir

PREVIDÊNCIA SOCIAL 1

PREVIDÊNCIA SOCIAL 1 SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL ORDEM SOCIAL PRIMADO DO TRABALHO Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

PREVIDÊNCIA SOCIAL 1 SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL ORDEM SOCIAL PRIMADO DO TRABALHO Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

Questões Passíveis de Recurso Direito Previdenciário - Prova Cubo

Questões Passíveis de Recurso Direito Previdenciário - Prova Cubo Questão 52: 52. Na década de 30 do século passado, as caixas de aposentadoria e pensões foram reunidas nos institutos de aposentadoria

Questões Passíveis de Recurso Direito Previdenciário - Prova Cubo Questão 52: 52. Na década de 30 do século passado, as caixas de aposentadoria e pensões foram reunidas nos institutos de aposentadoria

PROFa. VERA MARIA CORRÊA QUEIROZ

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário PUC/SP Doutoranda/ouvinte pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário PUC/SP Doutoranda/ouvinte pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

Aula 6 1-INTRODUÇÃO 26/03/2014. ContribuiçãoSocial paraa seguridade social das EMPRESAS

Aula 6 ContribuiçãoSocial paraa seguridade social das EMPRESAS 1-INTRODUÇÃO EMPRESÁRIO Lei 8.212/91 - Art. 15, caput EQUIPARADO A EMPRESÁRIO Lei 8.213/91 Art. 15, par. Único CONTRIBUIÇÃO DA EMPRESA (e

Aula 6 ContribuiçãoSocial paraa seguridade social das EMPRESAS 1-INTRODUÇÃO EMPRESÁRIO Lei 8.212/91 - Art. 15, caput EQUIPARADO A EMPRESÁRIO Lei 8.213/91 Art. 15, par. Único CONTRIBUIÇÃO DA EMPRESA (e

Ato Declaratório nº 5 da Receita Federal

Ato Declaratório nº 5 da Receita Federal 22.09.2015 Belo Horizonte/ MG Prof.: Ronaldo Gaudio Art. 22, inc. IV, Lei 8.212/91 (incluído pela lei 9.876/99) A contribuição a cargo da empresa, destinada à Seguridade

Ato Declaratório nº 5 da Receita Federal 22.09.2015 Belo Horizonte/ MG Prof.: Ronaldo Gaudio Art. 22, inc. IV, Lei 8.212/91 (incluído pela lei 9.876/99) A contribuição a cargo da empresa, destinada à Seguridade

PROFa. VERA MARIA CORRÊA QUEIROZ

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito Previdenciário Ex Servidora

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito Previdenciário Ex Servidora

DIREITO PREVIDENCIÁRIO

Transcrição Aula 02 INSS DIREITO PREVIDENCIÁRIO Prof. Hugo Goes Direito Previdenciário AULA 02 PRINCÍPIOS CONSTITUCIONAIS DA SEGURIDADE SOCIAL Em matéria de Direito, quando se fala em princípios, trata-se

Transcrição Aula 02 INSS DIREITO PREVIDENCIÁRIO Prof. Hugo Goes Direito Previdenciário AULA 02 PRINCÍPIOS CONSTITUCIONAIS DA SEGURIDADE SOCIAL Em matéria de Direito, quando se fala em princípios, trata-se

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 002 CONTRIBUINTE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 002 CONTRIBUINTE

Sumário APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 17

Sumário APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 17 EDITAL SISTEMATIZADO CARREIRAS FISCAIS... 19 1. Receita Federal do Brasil... 19 2. Ministério do Trabalho e Emprego... 21 CAPÍTULO

Sumário APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 17 EDITAL SISTEMATIZADO CARREIRAS FISCAIS... 19 1. Receita Federal do Brasil... 19 2. Ministério do Trabalho e Emprego... 21 CAPÍTULO

Contribuição da empresa (Lei 8.212/91, art. 22)

") Contribuição da empresa (Lei 8.212/91, art. 22) I Empresas em geral Total das remunerações pagas, devidas ou creditadas aos segurados empregados e trabalhadores avulsos. 20% (1%, 2% ou 3%) X FAP Total

Contribuição da empresa (Lei 8.212/91, art. 22) I Empresas em geral Total das remunerações pagas, devidas ou creditadas aos segurados empregados e trabalhadores avulsos. 20% (1%, 2% ou 3%) X FAP Total

S u m á r i o. Capítulo 1 Notas Introdutórias...1

S u m á r i o Capítulo 1 Notas Introdutórias...1 1. A Seguridade Social na Constituição de 1988... 1 1.1. Seguridade Social (arts. 194 a 204)... 1 1.1.1. Natureza do Direito à Seguridade Social... 1 1.1.2.

S u m á r i o Capítulo 1 Notas Introdutórias...1 1. A Seguridade Social na Constituição de 1988... 1 1.1. Seguridade Social (arts. 194 a 204)... 1 1.1.1. Natureza do Direito à Seguridade Social... 1 1.1.2.

Parecer Consultoria Tributária Segmentos Patrocínio a Time de Futebol Profissional

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Direito Previdenciário

Direito Previdenciário Financiamento do Regime Geral de Previdência Social Parte - 1 Prof. Bruno Valente Art. 195 da Constituição Federal Lei nº 8.212/91 Para iniciarmos os estudos do custeio previdenciário

Direito Previdenciário Financiamento do Regime Geral de Previdência Social Parte - 1 Prof. Bruno Valente Art. 195 da Constituição Federal Lei nº 8.212/91 Para iniciarmos os estudos do custeio previdenciário

Apresentação. Todos estes livros são publicados pela Editora Ferreira (www.editoraferreira.com.br).

.") Direito Previdenciário Prof. Hugo Goes Concurso do Ministério da Fazenda Cargo: Assistente Técnico-Administrativo Apostila atualizada em 10 de março de 2009 Capítulo I - Seguridade social, 2 1. Conceituação,

Direito Previdenciário Prof. Hugo Goes Concurso do Ministério da Fazenda Cargo: Assistente Técnico-Administrativo Apostila atualizada em 10 de março de 2009 Capítulo I - Seguridade social, 2 1. Conceituação,

Tabela de alíquotas por códigos FPAS

Tabela de alíquotas por códigos FPAS CÓDIGO DO FPAS Prev. Social GILRAT Salário- Educação ALÍQUOTAS (%) INCRA SENAI SESI SENAC SESC SEBRAE DPC Fundo Aeroviário SENAR SEST SENAT SESCOOP --- --- 0001 0002

Tabela de alíquotas por códigos FPAS CÓDIGO DO FPAS Prev. Social GILRAT Salário- Educação ALÍQUOTAS (%) INCRA SENAI SESI SENAC SESC SEBRAE DPC Fundo Aeroviário SENAR SEST SENAT SESCOOP --- --- 0001 0002

Nota: Constituição Federal, art. 243, parágrafo único: Todo e qualquer bem de valor econômico apreendido em decorrência do tráfico ilícito de

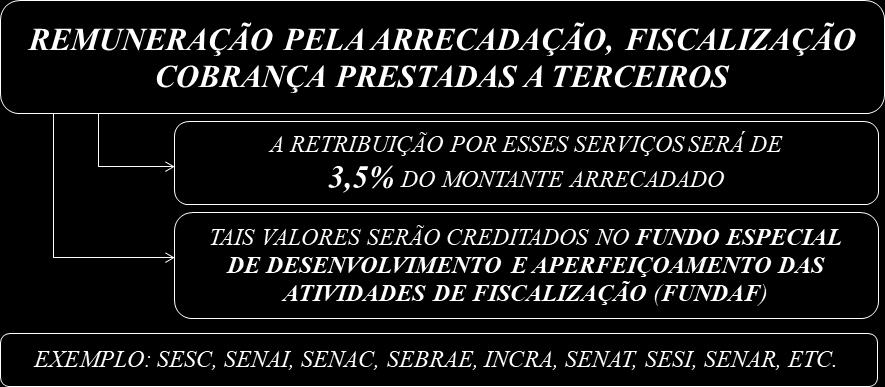

RECEITAS DE OUTRAS FONTES as multas, a atualização monetária e os juros moratórios; remuneração recebida pela prestação de serviços de arrecadação, fiscalização e cobrança prestados a terceiros (3,5%);

RECEITAS DE OUTRAS FONTES as multas, a atualização monetária e os juros moratórios; remuneração recebida pela prestação de serviços de arrecadação, fiscalização e cobrança prestados a terceiros (3,5%);

Seminário EFD-REINF e e-social Sistema FIRJAN

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

SUMÁRIO O QUE É SEGURIDADE SOCIAL? QUEM SÃO OS PARTICIPANTES DO REGIME GERAL DA PREVIDÊNCIA SOCIAL? CAPÍTULO I

SUMÁRIO CAPÍTULO I O QUE É SEGURIDADE SOCIAL?... 13 Solidariedade social... 16 Universalidade na cobertura e no atendimento... 17 Uniformidade e equivalência dos benefícios e serviços às populações urbanas

SUMÁRIO CAPÍTULO I O QUE É SEGURIDADE SOCIAL?... 13 Solidariedade social... 16 Universalidade na cobertura e no atendimento... 17 Uniformidade e equivalência dos benefícios e serviços às populações urbanas

S u m á r i o. 1. A Seguridade Social na Constituição de Capítulo 1 Notas Introdutórias Seguridade Social (arts. 194 a 204)...

...") S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

GUIA DE RECOLHIMENTO Códigos

GUIA DE RECOLHIMENTO Códigos O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil,

GUIA DE RECOLHIMENTO Códigos O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil,

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. CAPÍTULO 2 Contribuições para o custeio da seguridade social NOTAS INTRODUTÓRIAS... 43

Sumário CAPÍTULO 1 A seguridade social no Brasil... 11 1. EVOLUÇÃO HISTÓRICA E COMPOSIÇÃO... 11 3. COMPETÊNCIA LEGISLATIVA... 13 4. PRINCÍPIOS INFORMADORES... 14 4.1. Universalidade da cobertura e do atendimento...

Sumário CAPÍTULO 1 A seguridade social no Brasil... 11 1. EVOLUÇÃO HISTÓRICA E COMPOSIÇÃO... 11 3. COMPETÊNCIA LEGISLATIVA... 13 4. PRINCÍPIOS INFORMADORES... 14 4.1. Universalidade da cobertura e do atendimento...

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

Artigo 194, parágrafo único: PRINCÍPIOS RELATIVOS AO CUSTEIO. Artigo 195 da CF, que trata do financiamento da seguridade social

RESUMO DA AULA 13 de maio de 2019 CUSTEIO DA SEGURIDADE SOCIAL Artigo 194 da CF: define o que é SEGURIDADE SOCIAL Artigo 194, parágrafo único: PRINCÍPIOS RELATIVOS AO CUSTEIO Equidade na forma de participação

RESUMO DA AULA 13 de maio de 2019 CUSTEIO DA SEGURIDADE SOCIAL Artigo 194 da CF: define o que é SEGURIDADE SOCIAL Artigo 194, parágrafo único: PRINCÍPIOS RELATIVOS AO CUSTEIO Equidade na forma de participação

Folha de Salários. Prof: Fernando Aprato

Folha de Salários Prof: Fernando Aprato 1. Aspectos Iniciais A designação Folha de Salários abarca os diversos fatos que envolvem o pagamento ao pessoal que trabalha em determinada entidade. A folha de

Folha de Salários Prof: Fernando Aprato 1. Aspectos Iniciais A designação Folha de Salários abarca os diversos fatos que envolvem o pagamento ao pessoal que trabalha em determinada entidade. A folha de

SUMÁRIO. Capítulo 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO

SUMÁRIO Capítulo 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO 1.1. Evolução histórica geral... 23 1.2. Evolução histórica no Brasil... 28 1.3. Denominação... 35 1.4. Conceito... 36 1.5. Abrangência e divisão...

SUMÁRIO Capítulo 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO 1.1. Evolução histórica geral... 23 1.2. Evolução histórica no Brasil... 28 1.3. Denominação... 35 1.4. Conceito... 36 1.5. Abrangência e divisão...

DIREITO PREVIDENCIÁRIO EMPRESARIAL DE A À Z

DIREITO PREVIDENCIÁRIO EMPRESARIAL DE A À Z CINDY FERNANDES GOUVEIA Advogada, especialista em Direito Previdenciário e Direito do Trabalho, militante na seara Previdenciária Empresarial. Cindy Fernandes

DIREITO PREVIDENCIÁRIO EMPRESARIAL DE A À Z CINDY FERNANDES GOUVEIA Advogada, especialista em Direito Previdenciário e Direito do Trabalho, militante na seara Previdenciária Empresarial. Cindy Fernandes

ATO DECLARATÓRIO EXECUTIVO 46 CODAC, DE (DO U DE ) (Retificação no DO U de )

(Retificação no DO U de )") ... Informativo 29 Página 0 Ano 2013 ATO DECLARATÓRIO EXECUTIVO 46 CODAC, DE 11 7 2013 (DO U DE 15 7 2013) (Retificação no DO U de 14 11 2014) GUIA DE RECOLHIMENTO Códigos RFB divulga nova relação de códigos

... Informativo 29 Página 0 Ano 2013 ATO DECLARATÓRIO EXECUTIVO 46 CODAC, DE 11 7 2013 (DO U DE 15 7 2013) (Retificação no DO U de 14 11 2014) GUIA DE RECOLHIMENTO Códigos RFB divulga nova relação de códigos

DIREITO PREVIDENCIÁRIO: ORIGEM, CONCEITUAÇÃO E EVOLUÇÃO LEGISLATIVA NO BRASIL DA SEGURIDADE SOCIAL. CUSTEIO DA SEGURIDADE SOCIAL NA CONSTITUIÇÃO.

Sumário 7 Semana 1 DIREITO PREVIDENCIÁRIO: ORIGEM, CONCEITUAÇÃO E EVOLUÇÃO LEGISLATIVA NO BRASIL DA SEGURIDADE SOCIAL. COMPOSIÇÃO E PRINCÍPIOS INFORMADORES DA SEGURIDADE SOCIAL. CUSTEIO DA SEGURIDADE SOCIAL

Sumário 7 Semana 1 DIREITO PREVIDENCIÁRIO: ORIGEM, CONCEITUAÇÃO E EVOLUÇÃO LEGISLATIVA NO BRASIL DA SEGURIDADE SOCIAL. COMPOSIÇÃO E PRINCÍPIOS INFORMADORES DA SEGURIDADE SOCIAL. CUSTEIO DA SEGURIDADE SOCIAL

Capítulo 1 Seguridade Social Conceito e Organização Constitucional... 1

Sumário Capítulo 1 Seguridade Social Conceito e Organização Constitucional... 1 1.1. Conceito de Seguridade Social... 1 1.2. Disposições Constitucionais Acerca da Saúde... 2 1.3. Disposições Constitucionais

Sumário Capítulo 1 Seguridade Social Conceito e Organização Constitucional... 1 1.1. Conceito de Seguridade Social... 1 1.2. Disposições Constitucionais Acerca da Saúde... 2 1.3. Disposições Constitucionais

Capítulo 1 A seguridade social no Brasil... 17

SUMÁRIO Capítulo 1 A seguridade social no Brasil... 17 1. Evolução histórica e composição... 17 2. Definição e natureza jurídica... 18 3. Competência legislativa... 19 4. Princípios informadores... 20

SUMÁRIO Capítulo 1 A seguridade social no Brasil... 17 1. Evolução histórica e composição... 17 2. Definição e natureza jurídica... 18 3. Competência legislativa... 19 4. Princípios informadores... 20

1. GPS- CÓDIGOS DE PAGAMENTO

PARTE 1 OBRIGAÇÕES PREVIDENCIÁRIAS TABELAS PRÁTICAS 1. GPS- CÓDIGOS DE PAGAMENTO ITEM CÓDIGO DE RECEITA (GPS) ESPECIFICAÇÃO DA RECEITA 1 1007 Contribuinte Individual - Recolhimento Mensal 2 1104 Contribuinte

PARTE 1 OBRIGAÇÕES PREVIDENCIÁRIAS TABELAS PRÁTICAS 1. GPS- CÓDIGOS DE PAGAMENTO ITEM CÓDIGO DE RECEITA (GPS) ESPECIFICAÇÃO DA RECEITA 1 1007 Contribuinte Individual - Recolhimento Mensal 2 1104 Contribuinte

Última atualização: 01/2018

Última atualização: 01/2018 TABELA S DE ARRECADAÇÃO DA GPS 1007 Contribuinte Individual - Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual - Recolhimento Trimestral - NIT/PIS/PASEP 1120 1147

Última atualização: 01/2018 TABELA S DE ARRECADAÇÃO DA GPS 1007 Contribuinte Individual - Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual - Recolhimento Trimestral - NIT/PIS/PASEP 1120 1147

Medida Provisória nº 529, de 2011

Medida Provisória nº 529, de 2011 Altera os arts. 21 e 24 da Lei no 8.212, de 24 de julho de 1991, que dispõe sobre o Plano de Custeio da Previdência Social, para estabelecer alíquota diferenciada de contribuição

Medida Provisória nº 529, de 2011 Altera os arts. 21 e 24 da Lei no 8.212, de 24 de julho de 1991, que dispõe sobre o Plano de Custeio da Previdência Social, para estabelecer alíquota diferenciada de contribuição

CÓDIGOS DE RECEITA - GPS

CÓDIGOS DE RECEITA - GPS Os códigos de receita para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas às outras entidades ou fundos, recolhidas por meio de Guia da

CÓDIGOS DE RECEITA - GPS Os códigos de receita para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas às outras entidades ou fundos, recolhidas por meio de Guia da

Sumário. nota do autor...11 nota do autor 2ª edição a seguridade social no brasil...15 CAPÍTULO 1

nota do autor...11 nota do autor 2ª edição...13 CAPÍTULO 1 a seguridade social no brasil...15 1. Evolução histórica e composição...15 2. Definição e natureza jurídica...16 3. Competência legislativa...17

nota do autor...11 nota do autor 2ª edição...13 CAPÍTULO 1 a seguridade social no brasil...15 1. Evolução histórica e composição...15 2. Definição e natureza jurídica...16 3. Competência legislativa...17

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO 1.1. Evolução histórica geral... 29 1.2. Evolução histórica no Brasil... 34 1.3. Denominação... 40 1.4. Conceito... 41 1.5. Abrangência e divisão...

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO 1.1. Evolução histórica geral... 29 1.2. Evolução histórica no Brasil... 34 1.3. Denominação... 40 1.4. Conceito... 41 1.5. Abrangência e divisão...

Liêda Amaral Coordenadora da Mulher Contabilista do RN. Reforma da Previdência: Contra ou a Favor?

Liêda Amaral Coordenadora da Mulher Contabilista do RN Reforma da Previdência: Contra ou a Favor? Será que a velhice mudou para todos? 58 anos 73 anos CARTILHA OFICIAL - De onde vem os recursos da Previdência?

Liêda Amaral Coordenadora da Mulher Contabilista do RN Reforma da Previdência: Contra ou a Favor? Será que a velhice mudou para todos? 58 anos 73 anos CARTILHA OFICIAL - De onde vem os recursos da Previdência?

Nos termos do art. 194, da Constituição Federal:

NOTA TÉCNICA EM RELAÇÃO À CONSTITUCIONALIDADE DA METODOLOGIA UTILIZADA PELA ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES FISCAIS DA RECEITA FEDERAL DO BRASIL EM SEU ESTUDO ANÁLISE DA SEGURIDADE SOCIAL 2015

NOTA TÉCNICA EM RELAÇÃO À CONSTITUCIONALIDADE DA METODOLOGIA UTILIZADA PELA ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES FISCAIS DA RECEITA FEDERAL DO BRASIL EM SEU ESTUDO ANÁLISE DA SEGURIDADE SOCIAL 2015

Especificação da Receita Contribuinte Individual - Recolhimento Mensal - NIT/PIS/PASEP

Item Código de Receita (GPS) Especificação da Receita 1 1007 Contribuinte Individual - Recolhimento Mensal - 2 1104 Contribuinte Individual - Recolhimento Trimestral - 3 1120 Contribuinte Individual -

Item Código de Receita (GPS) Especificação da Receita 1 1007 Contribuinte Individual - Recolhimento Mensal - 2 1104 Contribuinte Individual - Recolhimento Trimestral - 3 1120 Contribuinte Individual -

CONSTITUIÇÃO FEDERAL

CONSTITUIÇÃO FEDERAL - 1988 TÍTULO VIII CAPÍTULO II SEÇÃO II DA SAÚDE Profª. Andréa Paula Enfermeira E-mail - andreapsmacedo@gmail.com Facebook - http://facebook.com/andreapsmacedo Art. 194 A seguridade

CONSTITUIÇÃO FEDERAL - 1988 TÍTULO VIII CAPÍTULO II SEÇÃO II DA SAÚDE Profª. Andréa Paula Enfermeira E-mail - andreapsmacedo@gmail.com Facebook - http://facebook.com/andreapsmacedo Art. 194 A seguridade

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM:

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS. ÍNDICE Obrigações Março 1 Obrigações Abril 4 Tabela Desconto Fonte Depósitos Recursais 4 FERIADOS

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003.

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA COLEGIADA INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003. Dispõe sobre a contribuição para o financiamento da aposentadoria especial do cooperado

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA COLEGIADA INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003. Dispõe sobre a contribuição para o financiamento da aposentadoria especial do cooperado

Orçamento de Pessoal Aula

Orçamento de Pessoal Aula 6 30-05-2012 Prof. Procópio Aula 6 30-05-2012 Salário Família Imposto de Renda Encargos Sociais Exercícios Salário Família Benefício previdenciário que corresponde a uma quota

Orçamento de Pessoal Aula 6 30-05-2012 Prof. Procópio Aula 6 30-05-2012 Salário Família Imposto de Renda Encargos Sociais Exercícios Salário Família Benefício previdenciário que corresponde a uma quota

Página 1

Códigos da Guia da Previdência Social - GPS Tabela atualizada até o Ato Declaratório Executivo CODAC nº 46, de 11.7.2013 (D.O.U de 15.7.2013). Código de Receita (GPS) 1007 Contribuinte Individual - Recolhimento

Códigos da Guia da Previdência Social - GPS Tabela atualizada até o Ato Declaratório Executivo CODAC nº 46, de 11.7.2013 (D.O.U de 15.7.2013). Código de Receita (GPS) 1007 Contribuinte Individual - Recolhimento

INFORMATIVO MARÇO 2019

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

Códigos de Recolhimentos (GPS)

") Códigos de Recolhimentos (GPS) Relação dos Códigos de Recolhimento (Campo 3 GPS): Código Descrição 1007 Contribuinte Individual Recolhimento Mensal 1104 Contribuinte Individual Recolhimento Trimestral

Códigos de Recolhimentos (GPS) Relação dos Códigos de Recolhimento (Campo 3 GPS): Código Descrição 1007 Contribuinte Individual Recolhimento Mensal 1104 Contribuinte Individual Recolhimento Trimestral

Capítulo 1 Seguridade Social Conceito e Organização Constitucional... 1

Sumário Capítulo 1 Seguridade Social Conceito e Organização Constitucional... 1 1.1. Conceito de Seguridade Social... 1 1.2. Disposições Constitucionais Acerca da Saúde... 2 1.3. Disposições Constitucionais

Sumário Capítulo 1 Seguridade Social Conceito e Organização Constitucional... 1 1.1. Conceito de Seguridade Social... 1 1.2. Disposições Constitucionais Acerca da Saúde... 2 1.3. Disposições Constitucionais

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL Ato Declaratório Executivo Codac nº 98, de 15 de dezembro de 2009 Dispõe sobre a divulgação de códigos de receita para recolhimento das contribuições sociais destinadas

SECRETARIA DA RECEITA FEDERAL DO BRASIL Ato Declaratório Executivo Codac nº 98, de 15 de dezembro de 2009 Dispõe sobre a divulgação de códigos de receita para recolhimento das contribuições sociais destinadas

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

Legislação Previdenciária

Prof. Gilson Fernando Legislação Previdenciária Seguridade Social Custeio - Retenções Conceito Seguridade Social Conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas

Prof. Gilson Fernando Legislação Previdenciária Seguridade Social Custeio - Retenções Conceito Seguridade Social Conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas

Um novo modelo de prestação de informações. esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil

Um novo modelo de prestação de informações esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil Projetos do Sped CRONOGRAMA Funcionamento Fluxo das informações:

Um novo modelo de prestação de informações esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil Projetos do Sped CRONOGRAMA Funcionamento Fluxo das informações:

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006, ,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS:

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,26 INCC-M:

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,26 INCC-M:

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

AULA 07 e 08 - O Financiamento da Seguridade Social.

AULA 07 e 08 - O Financiamento da Seguridade Social. - A seguridade social é financiada por toda a sociedade, de forma direta (contribuições sociais) e indireta, mediante recursos provenientes dos orçamentos

AULA 07 e 08 - O Financiamento da Seguridade Social. - A seguridade social é financiada por toda a sociedade, de forma direta (contribuições sociais) e indireta, mediante recursos provenientes dos orçamentos

CONSTITUIÇÃO FEDERAL

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

CAPÍTULO 1 A SEGURIDADE SOCIAL NO BRASIL...

Sumário CAPÍTULO 1 A SEGURIDADE SOCIAL NO BRASIL... 15 1. Evolução histórica e composição... 15 2. Definição e natureza jurídica... 16 3. Competência legislativa... 17 4. Princípios informadores... 18

Sumário CAPÍTULO 1 A SEGURIDADE SOCIAL NO BRASIL... 15 1. Evolução histórica e composição... 15 2. Definição e natureza jurídica... 16 3. Competência legislativa... 17 4. Princípios informadores... 18

Direito Previdenciário

Direito Previdenciário Conceito Prof. Bruno Valente Lei nº 8.212/91 Art. 28 Decreto nº 3.048/99 Art. 214 Para entender o conceito de salário-de-contribuição, primeiramente, é oportuno destacar que o regime

Direito Previdenciário Conceito Prof. Bruno Valente Lei nº 8.212/91 Art. 28 Decreto nº 3.048/99 Art. 214 Para entender o conceito de salário-de-contribuição, primeiramente, é oportuno destacar que o regime

PROFa. VERA MARIA CORRÊA QUEIROZ

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário PUC/SP Doutoranda/ouvinte pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário PUC/SP Doutoranda/ouvinte pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito

Contribuição Previdenciária Área Rural e SENAR DRF ITABUNA

Contribuição Previdenciária Área Rural e SENAR DRF ITABUNA 1 HISTÓRICO IAPs - 1923 INPS - 1966 IAPAS 1977 INSS -1990 SRP - 2005 RFB - 2007 2 Receita Federal do Brasil - RFB DRF Itabuna 2 Inspetorias Ilhéus

Contribuição Previdenciária Área Rural e SENAR DRF ITABUNA 1 HISTÓRICO IAPs - 1923 INPS - 1966 IAPAS 1977 INSS -1990 SRP - 2005 RFB - 2007 2 Receita Federal do Brasil - RFB DRF Itabuna 2 Inspetorias Ilhéus

Tabelas Práticas. Tabela de Códigos de Pagamento do INSS RELAÇÃO DE CÓDIGOS DE PAGAMENTO GUIA DE PREVIDÊNCIA SOCIAL. Especificação da Receita

Tabela de Códigos de Pagamento do INSS RELAÇÃO DE CÓDIGOS DE PAGAMENTO GUIA DE PREVIDÊNCIA SOCIAL Item Código de Receita (GPS) Especificação da Receita 1 1007 Contribuinte Individual - Recolhimento Mensal

Tabela de Códigos de Pagamento do INSS RELAÇÃO DE CÓDIGOS DE PAGAMENTO GUIA DE PREVIDÊNCIA SOCIAL Item Código de Receita (GPS) Especificação da Receita 1 1007 Contribuinte Individual - Recolhimento Mensal

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS:

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

GPS Relação de Códigos de Pagamento

GPS Relação de Códigos de Pagamento Código de Especificação da Receita Receita (GPS) 1007 Contribuinte Individual Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual Recolhimento Trimestral

GPS Relação de Códigos de Pagamento Código de Especificação da Receita Receita (GPS) 1007 Contribuinte Individual Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual Recolhimento Trimestral

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Concurseiros Unidos Maior RATEIO da Internet

Empresa, Empregador Doméstico e Financiamento da Seguridade Social Professor: Moisés Moreira www.pontodosconcursos.com.br 0 Olá, pessoal! É bom estarmos aqui para nossa aula de hoje! A caminhada já começou

Empresa, Empregador Doméstico e Financiamento da Seguridade Social Professor: Moisés Moreira www.pontodosconcursos.com.br 0 Olá, pessoal! É bom estarmos aqui para nossa aula de hoje! A caminhada já começou

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

DEPARTAMENTO JURÍDICO PREVIDENCIÁRIO BOLETIM 003/2013

DEPARTAMENTO JURÍDICO PREVIDENCIÁRIO ADM 095 / 2013 BOLETIM 003/2013 Governo divulga os códigos de receita para recolhimento das contribuições sociais destinadas à Previdência Social As contribuições sociais

DEPARTAMENTO JURÍDICO PREVIDENCIÁRIO ADM 095 / 2013 BOLETIM 003/2013 Governo divulga os códigos de receita para recolhimento das contribuições sociais destinadas à Previdência Social As contribuições sociais

INFORMATIVO ABRIL 2019

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

SUMÁRIO. Capítulo 1 A seguridade social no Brasil... 15

SUMÁRIO Capítulo 1 A seguridade social no Brasil... 15 1. Evolução hist rica e composição... 15 2. Definição e natureza jurídica... 16 3. Competência legislativa... 17 4. Princípios informadores... 18

SUMÁRIO Capítulo 1 A seguridade social no Brasil... 15 1. Evolução hist rica e composição... 15 2. Definição e natureza jurídica... 16 3. Competência legislativa... 17 4. Princípios informadores... 18