DCTF Web FORTALEZA - CE - JULHO/2018. Instrução Normativa nº 1.787/2018 Publicada no DOU Victor Lopes de 08/02/2018.

|

|

|

- Thomaz Neves de Lacerda

- 5 Há anos

- Visualizações:

Transcrição

1 DCTF Web FORTALEZA - CE - JULHO/2018 Instrução Normativa nº 1.787/2018 Publicada no DOU de 08/02/2018.

2 DCTF Web (85) contador.victorlopes VICTOR LOPES

3

4 DCTF Web

5 DCTF Web O que é DCTF Web? DCTF Web é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Meio pelo qual o contribuinte confessa os débitos de contribuições previdenciárias e as destinadas a terceiros.

6 DCTF Web Definição Declaração que substituirá a GFIP e que será gerada a partir do esocial, EFD-Reinf e SERO, com apuração automática dos débitos e, quando for o caso, dos créditos. Débitos (contribuição previdenciária, contribuição para outras entidades e fundos, IRRF*) Créditos (Salário-Família, Salário-Maternidade e Retenções sobre notas fiscais)

7 DCTF Web esocial Débitos - Remunerações; - Comercialização Produção Rural PF; - Aquisição Produção Rural PF e PJ Créditos - Salário Família; - Salário Maternidade Prazo: Até 07 do mês subsequente EFD - Reinf Débitos - Retenções sobre nota fiscal Lei 9.711/1998 (serviços tomados); - Comercialização Produção Rural PJ; - Patrocínio a clubes de futebol; - CPRB - Lei /2011; - Receita de Espetáculos Desportivos. Créditos - Retenções sofridas sobre notas fiscais Lei 9.711/1998 (serviços prestados) Prazo: Até 15 do mês subsequente DCTF Web - Consolidar as apurações enviadas nas escriturações do esocial e Reinf; - Incluir outros créditos (importados ou inseridos manualmente) Parcelamentos; Compensações; Exclusões; Suspensões; Pagamento Consolida os DÉBITOS e CRÉDITOS - Apura o saldo a pagar - Transmite a DCTF Web (Até 15 do mês subsequente) - Gera DARF (Vencimento: Até 20 do mês subsequente) - Permite a retificação da informações - Geração e consultas de relatórios

8 DCTF Web Fluxo da DCTFWeb Encerramento do esocial e EFD Reinf Emitir DARF para pagamento ecac Acessar a DCTFWeb Transmitir Declaração Selecione a Declaração a enviar NÃO Editar Declaração Será necessário editar? (Incluir compensações, etc) SIM

9 PREMISSA Ser o mais semelhante possível com a atual DCTF, mas com evolução tecnológica; Utilização da legislação atual; Geração automática pelo sistema de origem: Não haverá DCTFWeb sem que tenha sido transmitida a apuração (esocial, EFD-Reinf, SERO); Plataforma que possibilita a inclusão de outros tributos no futuro (IRRF, PIS, COFINS, etc), de forma a unificar todas as declarações atualmente exigidas pela RFB.

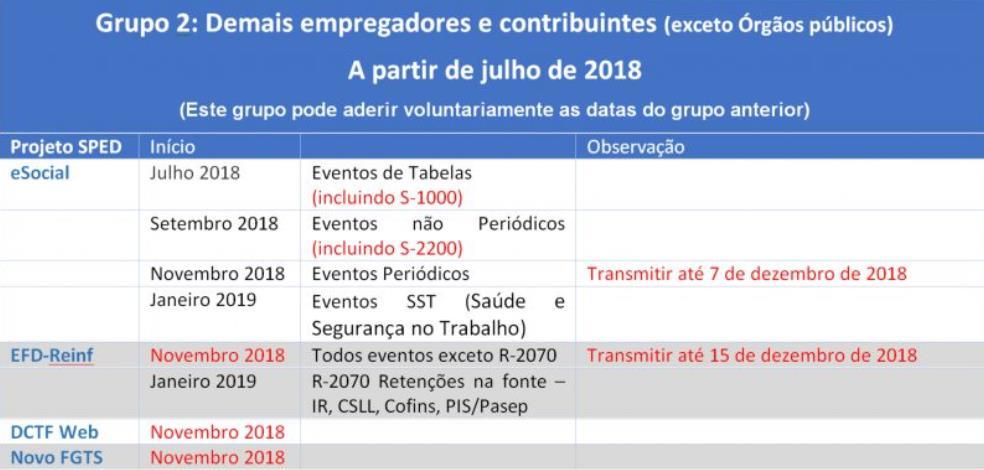

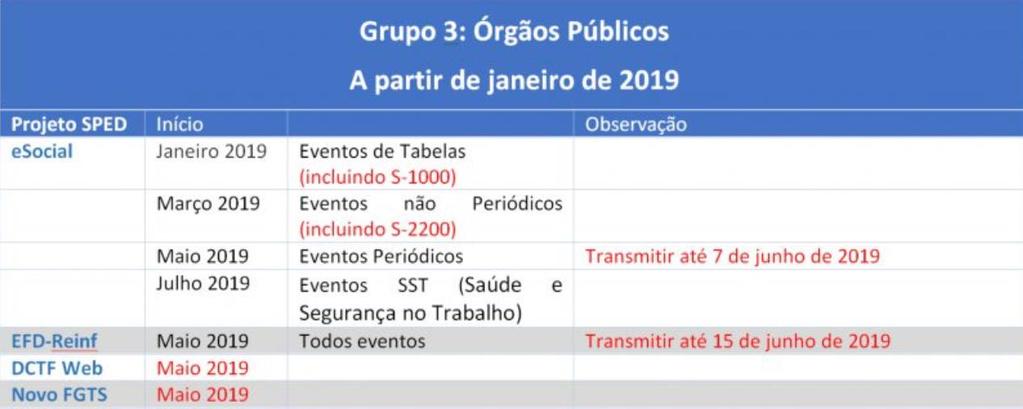

10 DCTF Web Quando vai iniciar?

11 DCTF Web

12 DCTF Web

13 DCTF Web

14 DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB Pessoas físicas ou jurídicas e os contribuintes equiparados a empresas sujeitos ao recolhimento de contribuições previdenciárias e para outras entidades e fundos, inclusive a Contribuição Previdenciária sobre a Receita Bruta (CPRB) e às instituídas a título de substituição daquelas incidentes sobre a folha de pagamento. Deve ser apresentada no CNPJ da matriz (exceto órgãos públicos da administração direta federal) ou no CPF da pessoa física obrigada a declarar.

15 DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB A DCTFWeb será obrigatória, inicialmente, apenas para as empresas com faturamento, no ano-calendário de 2016, acima de R$ 78 milhões. Esses contribuintes estarão obrigados à entrega da DCTFWeb, em substituição à GFIP, a partir dos fatos geradores que ocorram a partir de 01/07/2018.

16 DA DISPENSA DE APRESENTAÇÃO DA DCTFWEB MEI e Pessoas físicas que não se enquadrem nas condições de obrigatoriedade; Consórcios, desde que não realizem operações que os enquadrem como obrigatórios; Entidades não possuidoras de personalidade jurídica, tais como: fundos especiais, fundos e clubes de investimento, comissões de conciliação prévia, etc., mesmo que inscritas no CNPJ;

, nos termos da Medida Provisória nº 2.")

17 DA FORMA DE APRESENTAÇÃO DA DCTFWEB Para a apresentação da DCTFWeb é obrigatório o uso de assinatura digital válida, com utilização de certificado de segurança emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), nos termos da Medida Provisória nº , de 24 de agosto de 2001.

18 ACESSO CONDIÇÃO ESPECIAL 2º O disposto no 1º NÃO se aplica: I - ao MEI; II - às Microempresas (ME) e Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional que tenham até 1 (um) empregado no período a que se refere a declaração.

19 ACESSO

20 ACESSO

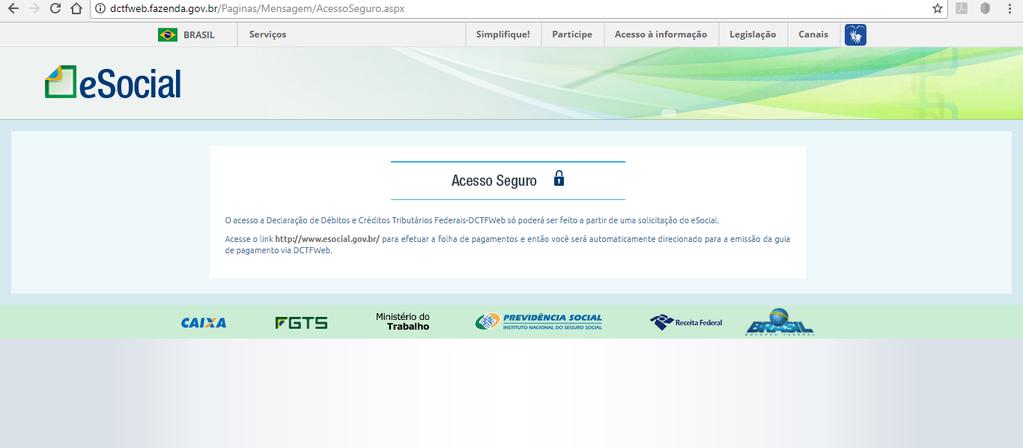

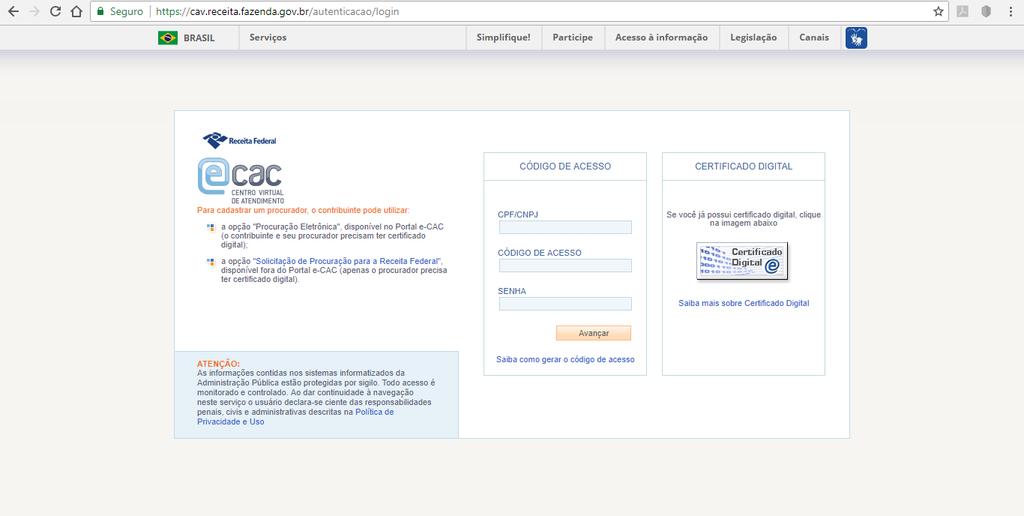

21 ACESSO Dentro da área Serviços do e-cac, vai ser acessado a DCTFWeb via portal online. Declaração será gerada, automaticamente, a partir das informações prestadas nas escriturações do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial) e/ou da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), módulos integrantes do Sistema Público de Escrituração Digital (Sped).

22 DO PRAZO DE APRESENTAÇÃO DA DCTFWEB A DCTFWeb deverá ser apresentada mensalmente, até o dia 15 (quinze) do mês seguinte ao da ocorrência dos fatos geradores. Se houver interrupção temporária na ocorrência de fatos geradores, o contribuinte deverá apresentar a DCTFWeb relativa ao 1º (primeiro) mês nessa condição, ficando dispensado da obrigação nos meses subsequentes até que novos fatos geradores venham a ocorrer. Se ausência permanecer até o ano seguinte, o contribuinte deverá apresentar a DCTFWeb relativa ao mês de janeiro de cada ano enquanto persistir a condição de inexistência de fato gerador a declarar

23 DAS CONTRIBUIÇÕES DECLARADAS NA DCTFWEB 2º Os valores retidos pela empresa contratante de serviços executados mediante cessão de mão de obra na forma prevista no art. 31 da Lei nº 8.212, de 1991, integrarão as informações da DCTFWeb da empresa tomadora de serviços. Através do evento R-2010 na EFD-REINF e depois confessar na DCTFWEB e Recolher em DARF

24 DOS OUTROS TIPOS DE DCTFWEB Geral (mensal) Declara os débitos oriundos da folha de pagamento mensal (esocial) e da EFD-Reinf (retenções sobre NF, comercialização produção rural, etc) - Até dia 15 do mês seguinte. Diária (Espetáculos Desportivos) Declara os débitos oriundos da EFD-Reinf decorrentes da realização de espetáculo desportivos - transmitida até o 2º (segundo) dia útil após a realização do evento desportivo Anual (13º salário) Declara os débitos oriundos da folha de pagamento do 13º salário (esocial). É possível utilizar adiantamento de retenção sobre NF para abater os débitos Prazo 20 de dezembro

25 DOS OUTROS TIPOS DE DCTFWEB Geral (mensal) Declara os débitos oriundos da folha de pagamento mensal (esocial) e da EFD-Reinf (retenções sobre NF, comercialização produção rural, etc) - Até dia 15 do mês seguinte. Diária (Espetáculos Desportivos) Declara os débitos oriundos da EFD-Reinf decorrentes da realização de espetáculo desportivos - transmitida até o 2º (segundo) dia útil após a realização do evento desportivo Anual (13º salário) Declara os débitos oriundos da folha de pagamento do 13º salário (esocial). É possível utilizar adiantamento de retenção sobre NF para abater os débitos Prazo 20 de dezembro

26 PENALIDADES O sujeito passivo que deixar de apresentar a DCTFWeb no prazo fixado ou que a apresentar com incorreções ou omissões será intimado a apresentar declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela RFB, e sujeitar-se-á às seguintes multas: I - de 2% (dois por cento) ao mês calendário ou fração, incidentes sobre o montante das contribuições informadas na DCTFWeb, ainda que integralmente pagas, no caso de falta de entrega dessa declaração ou entrega após o prazo, limitada a 20% (vinte por cento); e II - de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas.

27 PENALIDADES 2º A multa mínima a ser aplicada será de: I - R$ 200,00 (duzentos reais), no caso de omissão de declaração sem ocorrência de fatos geradores; ou II - R$ 500,00 (quinhentos reais), nos demais casos. 3º Observado o disposto no 2º, as multas serão reduzidas: I - em 50% (cinquenta por cento), quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; ou II - em 25% (vinte e cinco por cento), se houver a apresentação da declaração no prazo fixado na intimação.

28 RETIFICAÇÃO DE DECLARAÇÕES A DCTFWeb retificadora terá a mesma natureza da declaração originariamente apresentada e servirá para declarar novos débitos, aumentar ou reduzir os valores de débitos já informados ou efetivar qualquer alteração nos créditos vinculados.

29 RETIFICAÇÃO DE DECLARAÇÕES A retificação não produzirá efeitos quando tiver por objeto: I - reduzir os débitos: a) cujos saldos a pagar já tenham sido enviados à PGFN para inscrição em DAU. b) cujos valores apurados em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na DCTFWeb, sobre pagamento, parcelamento, dedução, compensação, exclusão ou suspensão de exigibilidade, já tenham sido enviados à PGFN para inscrição em DAU; c) que tenham sido objeto de exame em procedimento de fiscalização; ou d) objeto de pedido de parcelamento deferido; ou II - alterar os débitos de contribuições em relação aos quais o sujeito passivo tenha sido intimado do início de procedimento fiscal.

30 Manual de Orientação da DCTFWeb Versão 1.0 Janeiro de 2018

31 Documento de Arrecadação Substituição da GPS Por DARF numerado (com código de barras) Contribuintes em geral Gerado somente na internet

32 O contribuinte poderá editar/visualizar o conteúdo da DCTFWeb antes da transmissão É possível também transmitir diretamente, sem necessidade de abrir a declaração

33

34 Editar Excluir Transmitir Declaração Visualizar Declaração Retificar Visualizar Recibo

35

36

37

38 Estes créditos podem ter a ordem de aproveitamento alterada pelo contribuinte

39 Os débitos podem ter a ordem de abatimento alterada pelo contribuinte

40 O padrão de vinculação inicial poderá ser restabelecido a qualquer momento

41 DCTFWeb Menus Dados Cadastrais

42 DCTFWeb Menus Dados Cadastrais Título CPF do contato pode ser alterado na DCTFWeb

43 Exclusão Suspensão Parcelamento Compensação Somente em DCTFWeb retificadora

44 Relatórios disponíveis apenas após a transmissão Crédito por Documento Download Recibo Download XML de Saída Declaração Completa Resumo de Débitos Resumo de Créditos Débitos Créditos Arquivo utilizado para integração com o sistema PERDCOMP

45 Transmissão da DCTFWeb diretamente da tela de filtros Opção indicada para empresas de pequeno porte ou optantes pelo Simples Nacional que não tenham créditos vinculáveis, exceto deduções de saláriofamília, salário-maternidade e retenções da Lei 9.711/98; Para estes créditos, a vinculação será feita automaticamente, mas pode ser alterada pelo contribuinte.

46 A opção de transmitir, a partir da tela inicial, gera uma mensagem de advertência:

47 DCTFWeb Tela Resumo da Apuração

48 DCTFWeb Tela Resumo da Apuração

49 Emite DARF com os parâmetros do sistema (valor total e data de pagamento) Emite DARF, com possibilidade de escolha de débitos a pagar, de edição de valor e de data de pagamento

50 Transmissão da DCTFWeb a partir da tela Resumo Opção indicada quando houver necessidade de incluir créditos vinculáveis, como exclusões, compensações, parcelamentos ou pagamentos, ou ainda quando não for desejada a vinculação automática.

51 Exclusão Suspensão Compensação Salário-Família Salário-Maternidade Retenção Lei 9.711/98 Adiantamento de Retenção Pagamento

52 Objetivo: Reduzir, do valor do débito apurado, os valores lançados de ofício contra o contribuinte; Forma de inserção: Importar da RFB ou inserção manual; Informações solicitadas para inserção manual: Número do processo administrativo Código de Receita lançado de ofício Valor lançado de ofício DCTFWeb Original: Permite DCTFWeb Retificadora: Permite Observações: Deve haver compatibilidade entre o código do débito lançado de ofício e o código do débito declarado na DCTFWeb.

53 Os códigos 2141 e são compatíveis. A vinculação é possível

54 Objetivo: Reduzir, do valor do débito apurado, os valores discutidos judicialmente ou que estejam garantidos por depósito administrativo ou judicial do montante integral Forma de inserção: Oriundos das apurações (esocial/efd-reinf) ou inserção manual (para alguns casos); Informações solicitadas para inserção manual: Tipo de suspensão Número do processo Autoria da ação Identificador de depósito Identificação de vara judicial (somente tipo judicial) UF vara judicial (somente tipo judicial) Município vara judicial (somente judicial) Data da decisão (somente judicial) Código de Receita Valor suspenso DCTFWeb Original: Permite DCTFWeb Retificadora: Permite Observações: Se o tipo de suspensão for depósito administrativo ou judicial do montante integral ou se houver marcação [SIM] no campo identificador de depósito, é necessário importar ou inserir os dados do depósito para efetivar a vinculação de suspensão.

55 - Forma de inserção: Importar da RFB ou inserção manual; Informações solicitadas para inserção manual: Número do processo Código de receita do depósito Número do depósito Período de apuração CPF ou CNPJ depositante Data de vencimento Valor principal Valor multa Valor juros DCTFWeb Original: Permite DCTFWeb Retificadora: Permite Observações: Deve haver compatibilidade entre o código de receita do depósito e o código do débito declarado na DCTFWeb.

56 O ícone significa que a suspensão é oriunda de uma apuração (esocial ou EFD-Reinf) e não pode ser editada na DCTFWeb. Se não houver o a suspensão pode ser editada

57 Os códigos 2300 e / são compatíveis. A vinculação é possível

58 Objetivo: Reduzir, do valor do débito apurado, os valores já compensados pelo contribuinte. Forma de inserção: Importar da RFB ou inserção manual; Informações solicitadas para inserção manual: Meio de formalização Número do processo/dcomp Código de Receita Valor compensado DCTFWeb Original: Não permite DCTFWeb Retificadora: Permite Observações: Não há necessidade de retificar uma DCTFWeb somente para informar uma compensação efetuada após sua transmissão.

59 Desvincular Vincular Excluir Vinculação Editar Vinculação

60 Objetivo: Reduzir, do valor do débito apurado, os valores já parcelados pelo contribuinte. Forma de inserção: Importar da RFB ou inserção manual; Informações solicitadas para inserção manual: Número do processo Código de Receita Valor parcelado DCTFWeb Original: Não permite DCTFWeb Retificadora: Permite Observações: Não há necessidade de retificar uma DCTFWeb somente para informar um parcelamento efetuado após sua transmissão.

61

62 Forma de inserção: Somente via apuração do esocial (SF e SM) e da EFD-Reinf (Retenção Lei 9.711/98); DCTFWeb Original: Permite DCTFWeb Retificadora: Permite Observações: A vinculação das deduções é feita automaticamente, de acordo com a tabela de vinculações. As vinculações podem ser desfeitas ou reconfiguradas pelo contribuinte

63

64 Forma de inserção: Somente via inserção manual DCTFWeb Original: Permite DCTFWeb Retificadora: Permite Observações: Somente disponível na DCTFWeb Anual (13º Salário). O valor do adiantamento de retenção é validado por ocasião da entrega da DCTFWeb do mês de dezembro (PA 12). Se o valor disponível de créditos de retenções do PA 12 for menor do que o valor do adiantamento informado na DCTFWeb Anual, será necessário ajustar os valores antes de transmitir a declaração do PA 12. Se houver inversão de ordem (PA 12 entregue antes do PA Anual), ou no caso de retificação do PA Anual, o valor do Adiantamento de Retenção será limitado ao valor da Retenção Lei 9.711/98 não aproveitado do PA 12.

65

66 Valor informado pelo contribuinte

67 A ordem de aproveitamento do Adiantamento de Retenção também segue a Tabela de Vinculação.

68 Objetivo: Reduzir, do valor do débito apurado, os valores já pagos pelo contribuinte. Forma de inserção: Importa da RFB Importar da RFB por número DCTFWeb Original: Não permite DCTFWeb Retificadora: Permite Observações: Não há necessidade de retificar uma DCTFWeb somente para informar um pagamento efetuado após sua transmissão. É possível vincular um DARF mesmo que ainda não exista confirmação do pagamento. Nestes casos, é necessário informar o número do mesmo.

69

70 Objetivo: Gerar DARF abatendo-se os pagamentos anteriores, sem necessidade de retificar a DCTFWeb. Forma de inserção: Importar da RFB Importar da RFB por número situação Ativa. DCTFWeb Original: Não permite DCTFWeb Retificadora: Permite, somente na Observações: Somente disponível em DCTFWeb, na situação Ativa. Importa, automaticamente, DARF com pagamento já confirmado. DARFs pagos recentemente podem ser importados, a partir da informação do número do mesmo.

71

72 EXEMPLO DE DCTFWEB CONTRIBUINTE COM VÁRIOS DÉBITOS APURADOS E VÁRIAS VINCULAÇÕES

73

74

75

76 Esta visualização expandida mostra os detalhes dos débitos apurados, inclusive por CNO (Obra própria ou empreitada total)

77

78

79

80

81 DCTFWeb Geral DCTFWeb Anual 13º salário

82

83

84 Opções para transmissão

85 A DCTFWeb deverá ser assinada por certificado digital ou, em alguns casos específicos, especialmente para pequenos contribuintes, poderá ser transmitida com código de acesso gerado no site da RFB (ecac). Será possível transmissão por procurador autorizado

86

87 Permite editar o valor e a data de pagamento Possibilita a emissão de DARF, aproveitando pagamentos anteriores, sem necessidade de retificar a DCTFWeb Emite o DARF com o valor total do saldo a pagar

88 Permite edição. Data máxima: último dia útil do mês atual Permite edição Comandos de paginação

89 Campos editados

90

91

92 Ao comandar a emissão de Guia em Lote, é gerado um arquivo.zip, contendo uma ou mais Guias de Pagamento, a depender da situação. No exemplo, foram gerados 03 DARF: * DCTFWeb de Espetáculo Desportivo * DCTFWeb de Aferição * DCTFWeb demais situações

93

94

95

96 DCTF Web Muito obrigado!

98847-6487 contador.")

97 DCTF Web Obrigado! (85) contador.victorlopes VICTOR LOPES

EFD-Reinf. Aprendendo a. Incrições para o curso mandando um para: 14/02/2019

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

DCTFWeb. Declaração de Débitos e Créditos Tributários Federais Contribuições Previdenciárias e para Outras Entidades e Fundos

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

QUEM ESTÁ OBRIGADO A DECLARAR

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

GUIA RÁPIDO DA DCTFWEB

GUIA RÁPIDO DA DCTFWEB O presente guia tem a finalidade de mostrar de maneira objetiva os passos necessários para transmitir a DCTFWeb e emitir o DARF no sistema da declaração, disponível no ecac da RFB.

GUIA RÁPIDO DA DCTFWEB O presente guia tem a finalidade de mostrar de maneira objetiva os passos necessários para transmitir a DCTFWeb e emitir o DARF no sistema da declaração, disponível no ecac da RFB.

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

CAPÍTULO VIII - DO TRATAMENTO DOS DADOS INFORMADOS NA DCTFWEB

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO II - DA DISPENSA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO III - DA FORMA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO II - DA DISPENSA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO III - DA FORMA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

EFD-Reinf e DCTFWeb. Substituição das Funcionalidades da GFIP. Lincoln Ferrarezi

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

DCTFWEB - REINF - Esclarecimentos

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-REINF. EFD-Reinf Responde Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

a2018m1d5h10n49s30.pdfDDDDDDD

http://novo.ocbes.coop.br/imagens/16 63584536314a2018m1d5h10n49s30.pdfDDDDDDD Edição 04/2018: 01. Prorrogação do Prazo de Entrega da DIEF Ementa: Secretaria da Fazenda do Estado do Espírito Santo prorrogará

http://novo.ocbes.coop.br/imagens/16 63584536314a2018m1d5h10n49s30.pdfDDDDDDD Edição 04/2018: 01. Prorrogação do Prazo de Entrega da DIEF Ementa: Secretaria da Fazenda do Estado do Espírito Santo prorrogará

Bem-vindos! Leonel Siqueira Gerente de Inteligência Tributária. Roberto Caetano Gerente de Desenvolvimento. Cadeia de valor tributário fiscal

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Equipe Fiscal EFD REINF

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais;

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

INDÍCE. Como ficarão as Compensações, Retificações. O que é Apuração Previdenciária? INSS? Como transmitir a DCTFWeb?

INDÍCE 3 O que é Apuração Previdenciária? 8 Como ficarão as Compensações, Retificações e Ressarcimento dos valores de INSS? Como transmitir a DCTFWeb? Etapas para a Apuração Previdenciária 4 Como faço

INDÍCE 3 O que é Apuração Previdenciária? 8 Como ficarão as Compensações, Retificações e Ressarcimento dos valores de INSS? Como transmitir a DCTFWeb? Etapas para a Apuração Previdenciária 4 Como faço

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

esocial uma realidade

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

DCTFWEB 1. O QUE É DCTFWEB

1 1. O QUE É DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da qual o contribuinte

1 1. O QUE É DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da qual o contribuinte

esocial na Prática Como se adaptar a esta nova obrigação trabalhista.

esocial na Prática Como se adaptar a esta nova obrigação trabalhista. O NOVO O esocial traz para as organizações a obrigatoriedade da Mudança. Desafiando as empresas para a Mudança de Cultura, com novas

esocial na Prática Como se adaptar a esta nova obrigação trabalhista. O NOVO O esocial traz para as organizações a obrigatoriedade da Mudança. Desafiando as empresas para a Mudança de Cultura, com novas

Fórum de Gestão de Pessoas

Fórum de Gestão de Pessoas Gestão de Pessoas no Cenário de Mudanças Constantes: esocial, negociação sindical, avaliação de desempenho e trilha de carreira Ana Cecília da Silva Selingrin o o ACSC Associação

Fórum de Gestão de Pessoas Gestão de Pessoas no Cenário de Mudanças Constantes: esocial, negociação sindical, avaliação de desempenho e trilha de carreira Ana Cecília da Silva Selingrin o o ACSC Associação

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

CONFISSÃO E PAGAMENTO

CONFISSÃO E PAGAMENTO LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. ACESSO AO SISTEMA DA DCTFWEB... 2 2. PROBLEMAS NO ACESSO... 2 3. VISUALIZAÇÃO E CONFERÊNCIA

CONFISSÃO E PAGAMENTO LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. ACESSO AO SISTEMA DA DCTFWEB... 2 2. PROBLEMAS NO ACESSO... 2 3. VISUALIZAÇÃO E CONFERÊNCIA

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

Dúvidas mais comuns recebidas pela Receita Federal a respeito da DCTFWeb

Dúvidas mais comuns recebidas pela Receita Federal a respeito da DCTFWeb 1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da EFD-Reinf, o que fazer quando

Dúvidas mais comuns recebidas pela Receita Federal a respeito da DCTFWeb 1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da EFD-Reinf, o que fazer quando

O que é a DCTFWeb? Fluxo de informações:

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA DCTFWeb 1 O que é a DCTFWeb? A

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA DCTFWeb 1 O que é a DCTFWeb? A

decolando com o esocial Jéssica Fávaro

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

As retenções no novo ambiente EFD-Reinf e DCTFWeb

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

Atualizações sobre o: esocial

Atualizações sobre o: esocial Por Cristiani Fonseca Objetivo O esocial desde a sua implementação passou por algumas atualizações o objetivo do Governo Federal é simplificar a prestação das informações

Atualizações sobre o: esocial Por Cristiani Fonseca Objetivo O esocial desde a sua implementação passou por algumas atualizações o objetivo do Governo Federal é simplificar a prestação das informações

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

EFD-REINF-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-REINF-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Tópicos Introdução Faseamento do início da obrigatoriedade Implementações e alterações para atender aos Eventos Parâmetros

EFD-REINF-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Tópicos Introdução Faseamento do início da obrigatoriedade Implementações e alterações para atender aos Eventos Parâmetros

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF.

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

Ministério da Fazenda. SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Manual de Orientação da DCTFWeb

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.1 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.1 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Manual de Orientação da DCTFWeb

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.0 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.0 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

ANO XXIX ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 20/2018

ANO XXIX - 2018-3ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 20/2018 ASSUNTOS SOCIETÁRIOS MUDANÇA DE NOME E DE ESTADO CIVIL DE SÓCIOS NA SOCIEDADE LIMITADA PROCEDIMENTOS... Pág. 297 TRIBUTOS FEDERAIS

ANO XXIX - 2018-3ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 20/2018 ASSUNTOS SOCIETÁRIOS MUDANÇA DE NOME E DE ESTADO CIVIL DE SÓCIOS NA SOCIEDADE LIMITADA PROCEDIMENTOS... Pág. 297 TRIBUTOS FEDERAIS

esocial esocial Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Manual de Orientação da DCTFWeb

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.3 Outubro de 2018 SUMÁRIO SUMÁRIO... 2 SUMÁRIO ESQUEMATIZADO...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.3 Outubro de 2018 SUMÁRIO SUMÁRIO... 2 SUMÁRIO ESQUEMATIZADO...

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS D C T F MENSAL - 2.5

RECIBO DE ENTREGA DA CNPJ: 33.040.767/0001-01 Mês/Ano: JUN 2014 Nome Empresarial: SONY PICTURES RELEASING OF BRASIL INC. Declaração Retificadora: NÃO Situação Especial: NÃO Data do Evento: TOTALIZAÇÃO

RECIBO DE ENTREGA DA CNPJ: 33.040.767/0001-01 Mês/Ano: JUN 2014 Nome Empresarial: SONY PICTURES RELEASING OF BRASIL INC. Declaração Retificadora: NÃO Situação Especial: NÃO Data do Evento: TOTALIZAÇÃO

FAQ - EFD-Reinf. A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles:

FAQ - EFD-Reinf Conceitos gerais 1. Quem está obrigado a entrega da EFD-Reinf? A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles: Todas as pessoas jurídicas que prestam e/ou contratam

FAQ - EFD-Reinf Conceitos gerais 1. Quem está obrigado a entrega da EFD-Reinf? A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles: Todas as pessoas jurídicas que prestam e/ou contratam

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). Alterada pela IN SRF nº n 730, de 22 2 2 de março de 2007. O SECRETÁRIO

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). Alterada pela IN SRF nº n 730, de 22 2 2 de março de 2007. O SECRETÁRIO

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

esocial esocial Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 19/2018 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 19/2018 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

CONTEÚDO BÁSICO ESSENCIAL

CONTEÚDO BÁSICO ESSENCIAL LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. FASES... 2 3. CRONOGRAMA COMPLETO... 2 4. CRONOGRAMA DO GRUPO 2...

CONTEÚDO BÁSICO ESSENCIAL LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. FASES... 2 3. CRONOGRAMA COMPLETO... 2 4. CRONOGRAMA DO GRUPO 2...

Seminário EFD-REINF e e-social Sistema FIRJAN

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

PassoaPasso para o EFD-Reinf

PassoaPasso para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações A partir da versão 10.0A-18 do módulo Domínio Escrita

PassoaPasso para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações A partir da versão 10.0A-18 do módulo Domínio Escrita

Passo a Passo para o EFD-Reinf

Passo a Passo para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações No módulo Domínio Escrita Fiscal, já estão disponíveis

Passo a Passo para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações No módulo Domínio Escrita Fiscal, já estão disponíveis

6. A DCTF Web possui algum campo que será linha editável?

COMITÊ RH/PREVIDENCIÁRIO Compensações de Crédito Previdenciário no ambiente da PER/DCOMP Web e DCTF Web questionamentos adicionais. 1. Nos termos do Art. 13 da Instrução Normativa nº 1.787, de 2018: A

COMITÊ RH/PREVIDENCIÁRIO Compensações de Crédito Previdenciário no ambiente da PER/DCOMP Web e DCTF Web questionamentos adicionais. 1. Nos termos do Art. 13 da Instrução Normativa nº 1.787, de 2018: A

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.:

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.: 27.12.2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.: 27.12.2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Instrução Normativa RFB nº 1.110, de 24/12/ DOU 27/12/2010

Instrução Normativa RFB nº 1.110, de 24/12/2010 - DOU 27/12/2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para preenchimento

Instrução Normativa RFB nº 1.110, de 24/12/2010 - DOU 27/12/2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para preenchimento

INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS. DCTF Fatos geradores a Partir de Normas Aprovação

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS Orientador Empresarial DCTF Fatos geradores a Partir de 01.01.2006 Normas Aprovação INSTRUÇÃO NORMATIVA SRF 583/2005 DOU: 23.12.2005

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS Orientador Empresarial DCTF Fatos geradores a Partir de 01.01.2006 Normas Aprovação INSTRUÇÃO NORMATIVA SRF 583/2005 DOU: 23.12.2005

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

30/10/2017. EFD-Reinf. Apresentação. I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por aí??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por aí??? Apresentação Graduado em Análise de Sistemas pela Universidade

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Perguntas e Respostas da DCTFWeb - 03/05/2019

PERGUNTAS E RESPOSTAS DA DCTFWEB 1) PAGAMENTO: DARF, SALDO A PAGAR, ABATIMENTO, AJUSTE NO SISTAD... 2 1.1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da

PERGUNTAS E RESPOSTAS DA DCTFWEB 1) PAGAMENTO: DARF, SALDO A PAGAR, ABATIMENTO, AJUSTE NO SISTAD... 2 1.1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da

Introdução ao esocial e EFD-Reinf. Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil

Introdução ao esocial e EFD-Reinf Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil Sped - Definição Sped - Sistema Público de Escrituração Digital: Conjunto de Escriturações Digitais,

Introdução ao esocial e EFD-Reinf Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil Sped - Definição Sped - Sistema Público de Escrituração Digital: Conjunto de Escriturações Digitais,

Noticias E-Social. A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

Adeque-se à EFD Reinf

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

Programa de Regularização Tributária (PRT)

") Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

ESCRITA FISCAL INSTRUÇÕES PARA GERAÇÃO DO REINF

09/07/2018 ESCRITA FISCAL INSTRUÇÕES PARA GERAÇÃO DO REINF Conforme Instrução Normativa RFB Nº 1767, de 14 de dezembro de 2017, o cronograma da entrada em produção da Escrituração Fiscal Digital de Retenções

09/07/2018 ESCRITA FISCAL INSTRUÇÕES PARA GERAÇÃO DO REINF Conforme Instrução Normativa RFB Nº 1767, de 14 de dezembro de 2017, o cronograma da entrada em produção da Escrituração Fiscal Digital de Retenções

Agenda Trabalhista - Setembro 2017

Agenda Trabalhista - Setembro 2017 06/09/2017 SALÁRIOS Pagamento de salários - mês de AGOSTO/2017 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento. Base legal: Art. 459, parágrafo

Agenda Trabalhista - Setembro 2017 06/09/2017 SALÁRIOS Pagamento de salários - mês de AGOSTO/2017 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento. Base legal: Art. 459, parágrafo

Cape contabilidade DCTF

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

18/07/2017. Pesquisa. Fonte: Daniel Belmiro. Pesquisa. Fonte: Daniel Belmiro

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE /08/2016

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE 2016 SALÁRIOS 05/08/2016 FGTS Pagamento de salários - mês de JULHO/2016 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento.

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE 2016 SALÁRIOS 05/08/2016 FGTS Pagamento de salários - mês de JULHO/2016 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento.

Modernidade a serviço da sociedade

Uma nova era nas relações entre empregadores, empregados e governo Modernidade a serviço da sociedade Cláudio Maia Auditor Fiscal da Receita Federal do Brasil esocial Modelo de Transmissão PGD GFIP/DIRF/

Uma nova era nas relações entre empregadores, empregados e governo Modernidade a serviço da sociedade Cláudio Maia Auditor Fiscal da Receita Federal do Brasil esocial Modelo de Transmissão PGD GFIP/DIRF/