Orçamento Público. Despesas x Receitas

|

|

|

- Maria Vitória Medina Aldeia

- 5 Há anos

- Visualizações:

Transcrição

1 FINANÇAS

2 Missão A Seção Técnica de Finanças tem a missão de Controlar e Executar os recursos orçamentários e financeiros, fornecendo informações técnicas e legais que fundamentem as decisões gerenciais indispensáveis ao Ensino, Pesquisa e Extensão.

3 Orçamento Público Despesas x Receitas Devem ser respeitadas: LOA Lei Orçamentária Anual; PPA Plano Plurianual; LDO Lei de Diretrizes Orçamentárias; LRF Lei de Responsabilidade Fiscal.

4 Dotação Orçamentária Valores autorizados por lei. Dotação orçamentária para 2013 R$ ,00 (custeio). R$ ,00 (investimento).*

5 Execução Orçamentária É o processo que consiste em programar e realizar despesas levando-se em conta a disponibilidade Financeira da Administração em cumprimento das exigências legais.

6 Receita Pública É a soma de valores recebidos pela Instituição Pública. Podem ser: Orçamentários: ex: recebimento de multa; Extra-orçamentários: ex: recebimento de caução.

7 Fontes da Receita Orçamentária 1 Recursos do Tesouro do Estado*; 2 Recursos Vinculados Estaduais; 3 Recursos Vinculados Fundo Especial de Despesa; 4 Recursos Próprios*; 5 Recursos Vinculados Federais*; 6 Outras Fontes de Recursos; 7 Recursos de Operações de Crédito. * Fontes utilizadas pela UNESP/FM.

8 Despesa Pública Dispêndio de recursos do patrimônio público Saída de recursos financeiros

9 Importante Salientamos que sem recursos orçamentários nenhuma compra ou serviço pode ser executado e nenhuma despesa poderá ser feita sem prévio empenho (art. 60 da Lei 4.320/64).

10 Princípios para a Realização da Despesa Utilidade; Legitimidade; Oportunidade; Legalidade; Economicidade.

11 Classificação das Despesas Duas principais: quanto à natureza: Orçamentária; Extra-orçamentária. quanto à categoria econômica: Corrente; Capital.

12 Estágios da Despesa Fixação; Reserva; Empenho; Liquidação; Pagamento

13 Reserva Garantia de que haverá recursos orçamentários para realização da despesa. Artigo 14, da Lei 8.666/93.

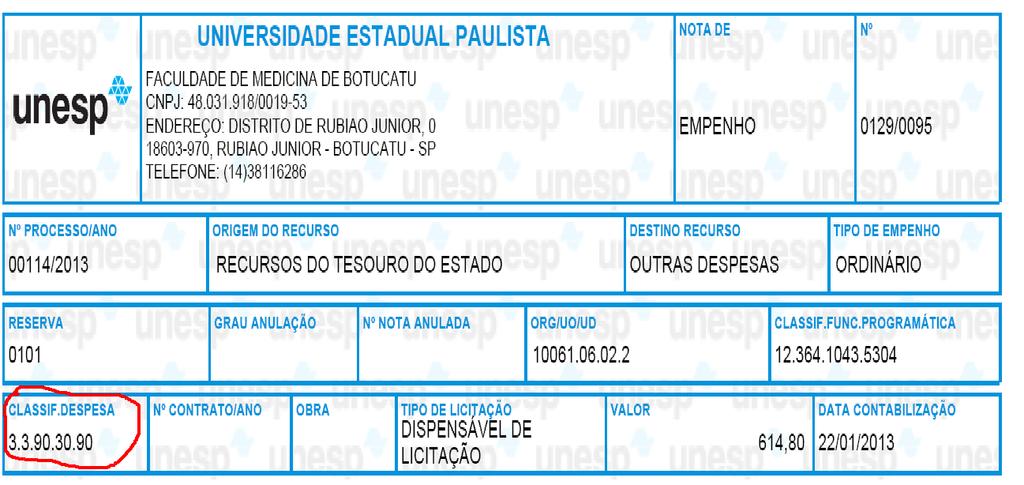

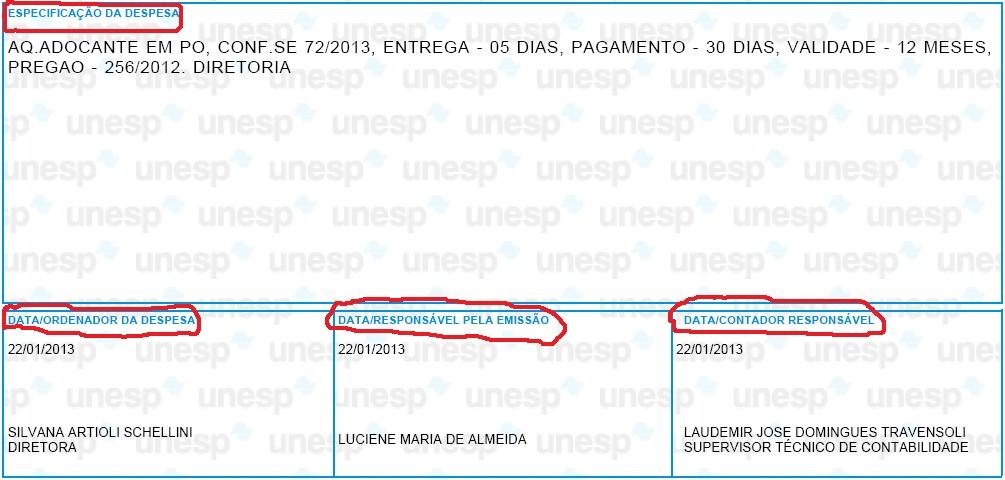

14 Nota de Reserva

15 Empenho Definição artigo 58 da Lei 4.320/64. ato emanado de autoridade competente cria para o Estado obrigação de pagamento.

16 Nota de Empenho

17 Modalidades de Empenho Ordinário; Global; Estimativo.

18 Empenho 0129/0095, sendo: 0129 é a quantidade de empenhos realizados até aquele momento, 0095 é a quantidade de empenhos realizados até aquele momento na funcional programática descrita.

19

20 Destino recursos Dívida Contraída; Adiantamento; Contrato; Subvenção; Outras despesas; Pessoal; Pessoal Rescisão.

21 Fontes da Receita: 1 Recursos do Tesouro do Estado. 4 Recursos Próprios. 5 Recursos Vinculados Federais.

22 Classificação Institucional: Secr. Ciência, Tecnologia e Desenv. Econômico Univ. Est. Paul. Júlio de Mesquita Filho Unesp Botucatu Faculdade de Medicina.

23 Funcional Programática: Função 12 Educação. Subfunção 364 Ensino Superior. Programas 1043 Ensino de Graduação. Atividade 5304 Graduação em Ciências da Saúde.

24 Outras classificações de funcional-proframática utilizadas pela FM: Apoio Técnico Administrativo Serv. de Inf. das Inst. de Ens. Superior Adequação da Estrutura Fís. das Universidades e Faculdades Públicas (Obras) Ensino de Graduação nas Universidades e Faculdades Estaduais Ensino de Graduação nas Universidades e Faculdades Estaduais/Pessoal Ensino de Pós-Graduação e Pesquisa nas Universidades e Faculdades Estaduais Extensão Universitária Dif. Cultural e Prestação de Serv. a Comunidade.

25

26 Outras Classificações usuais: Gêneros Alimentícios Material Educativo, Esportivo e Cultural Material de Escritório, Papéis em Geral e Impressos Peças de Reposição e Acessórios Material de Construção Suprimentos de Informática Peças, Acessórios e Componentes de Informática Outros Materiais de Consumo Conservação e Manutenção Reforma de bens imóveis Outros serviços Equipamentos de Informática Outros equipamentos e Material Permanente

27 Tipo de Licitação: Dispensável de Licitação; Inexigível de Licitação; Não aplicável; Convite; Concurso; Adiantamento; Tomada de Preços; Concorrência; Pregão.

28

29

30 Liquidação Definição artigo 63 da Lei nº 4.320/64. consiste na verificação do direito adquirido pelo credor. tem por base os títulos e documentos comprobatórios do respectivo crédito, como por exemplo, a nota fiscal.

31

32 Finalidade da Liquidação Verificar a origem e o objeto do que se deve pagar; A importância exata a pagar; A quem se deve pagar para extinguir a obrigação.

33 A liquidação da despesa por fornecimento feito, serviço prestado ou obra executada terá por base: Contrato, ajuste ou acordo, se houver; A nota de empenho; Os documentos fiscais; Os comprovantes da entrega do material ou da prestação efetiva do serviço; A medição eu atestado de fiscalização, em se tratando de obras.

34 Pagamento É o último estágio da realização da despesa. Trata-se de extinção da obrigação assumida pela nota de empenho e contrato se houver.

35 Restos a pagar Definição artigo 36 da Lei nº 4.320/64. Distinguem-se em: Restos a pagar processados e, Restos a pagar não processados.

36 Referências Bibliográficas Apostila do curso de Orçamento Público e Administração Financeira da Unesp, Lei de 17 de março de Lei de 21 de junho de Lei 101 de 4 de maio de 2000.

CONSELHO FEDERAL DE CONTABILIDADE CFC. Exame de Suficiência Edição nº 1/2016. Contabilidade Aplicada ao Setor Público

CONSELHO FEDERAL DE CONTABILIDADE CFC Exame de Suficiência Edição nº 1/2016 Contabilidade Aplicada ao Setor Público Aula 06 Prof. Marcio José Assumpção 1 Despesa pública: conceito, etapas, estágios e categorias

CONSELHO FEDERAL DE CONTABILIDADE CFC Exame de Suficiência Edição nº 1/2016 Contabilidade Aplicada ao Setor Público Aula 06 Prof. Marcio José Assumpção 1 Despesa pública: conceito, etapas, estágios e categorias

DIREITO FINANCEIRO. A Despesa Pública. Conceito e requisitos da Despesa Pública Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Despesa Pública Parte 2 Prof. Thamiris Felizardo ESTÁGIOS DA DESPESA Os estágios da despesa são: fixação, programação, empenho, liquidação e pagamento. a)fixação: é o montante da despesa

DIREITO FINANCEIRO A Despesa Pública Parte 2 Prof. Thamiris Felizardo ESTÁGIOS DA DESPESA Os estágios da despesa são: fixação, programação, empenho, liquidação e pagamento. a)fixação: é o montante da despesa

Estágios da Despesa Pública Fixação Programação Descentralização Licitação

PAULO LACERDA AFO Estágios da Despesa Pública Fixação Programação Descentralização Licitação pré-empenho Empenho Contrato Liquidação Pagamento Controle Estágios da Despesa Pública Fixação Programação Descentralização

PAULO LACERDA AFO Estágios da Despesa Pública Fixação Programação Descentralização Licitação pré-empenho Empenho Contrato Liquidação Pagamento Controle Estágios da Despesa Pública Fixação Programação Descentralização

AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA

1 AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Etapas da Receita e da Despesa Orçamentária 2 As etapas da receita e da despesa são as

1 AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Etapas da Receita e da Despesa Orçamentária 2 As etapas da receita e da despesa são as

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 4 Professor Sergio Barata 20) (VUNESP Agente de Fiscalização Administração TCE/SP 2017) A fase da execução da despesa que consiste

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 4 Professor Sergio Barata 20) (VUNESP Agente de Fiscalização Administração TCE/SP 2017) A fase da execução da despesa que consiste

Planejamento na Administração Pública

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

FASES DA DESPESA. Autor: Sidnei Di Bacco/Advogado

FASES DA DESPESA Autor: Sidnei Di Bacco/Advogado FASES DA DESPESA Empenho Liquidação Pagamento EMPENHO Conceito: reserva de dotação orçamentária Dotação orçamentária: valor autorizado para a despesa constante

FASES DA DESPESA Autor: Sidnei Di Bacco/Advogado FASES DA DESPESA Empenho Liquidação Pagamento EMPENHO Conceito: reserva de dotação orçamentária Dotação orçamentária: valor autorizado para a despesa constante

Norma de Procedimento

Assunto: PREFEITURA DE VITÓRIA Controladoria Geral do Município Assessoria de Planejamento Organizacional Norma de Procedimento REALIZAÇÃO DE DESPESAS ADMINISTRATIVAS Código SPP-NP 02 Versão: Data da elaboração:

Assunto: PREFEITURA DE VITÓRIA Controladoria Geral do Município Assessoria de Planejamento Organizacional Norma de Procedimento REALIZAÇÃO DE DESPESAS ADMINISTRATIVAS Código SPP-NP 02 Versão: Data da elaboração:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 3 Professor Sergio Barata 5) (VUNESP Analista Finanças e Orçamento CM Araras/SP 2015) Para os órgãos que adotam a prática de

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 3 Professor Sergio Barata 5) (VUNESP Analista Finanças e Orçamento CM Araras/SP 2015) Para os órgãos que adotam a prática de

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

DIREITO FINANCEIRO. O Orçamento: Aspectos Gerais. Elaboração do orçamento. Prof. Thamiris Felizardo

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Elaboração do orçamento Prof. Thamiris Felizardo O ciclo orçamentário, também conhecido como processo orçamentário, pode ser definido como um procedimento

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Elaboração do orçamento Prof. Thamiris Felizardo O ciclo orçamentário, também conhecido como processo orçamentário, pode ser definido como um procedimento

Gestão Orçamentária do SUS. Saúde é nosso foco. Coletividade é o nosso lema.

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública. Estágios da Despesa Orçamentária Parte 1 Prof. Cláudio Alves

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Os créditos adicionais

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Os créditos adicionais

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

Leia estas instruções:

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste

Prof. José Júlio Lima

Aulas 08 e 09 TEMA: Gestão Pública da Cultura, PPA LDO, LOA; Planos de Cultura (PNC) Plano Estadual do Pará, planos municipais e conselhos municipais TEMA: Aplicando os conhecimentos da programação orçamentária

Aulas 08 e 09 TEMA: Gestão Pública da Cultura, PPA LDO, LOA; Planos de Cultura (PNC) Plano Estadual do Pará, planos municipais e conselhos municipais TEMA: Aplicando os conhecimentos da programação orçamentária

Portaria da Diretoria de Administração

004/2002-DIRAD 01 14/06/2002 A Diretoria de Administração, no uso de suas atribuições, RESOLVE: 1.0 PROPÓSITO finir os conceitos utilizados nas Portarias de Normatização dos procedimentos administrativos

004/2002-DIRAD 01 14/06/2002 A Diretoria de Administração, no uso de suas atribuições, RESOLVE: 1.0 PROPÓSITO finir os conceitos utilizados nas Portarias de Normatização dos procedimentos administrativos

FASES DA DESPESA. Autor: Sidnei Di Bacco/Advogado

FASES DA DESPESA Autor: Sidnei Di Bacco/Advogado FASES DA DESPESA Empenho Liquidação Pagamento EMPENHO Conceito: reserva de dotação orçamentária Dotação orçamentária: valor autorizado para a despesa constante

FASES DA DESPESA Autor: Sidnei Di Bacco/Advogado FASES DA DESPESA Empenho Liquidação Pagamento EMPENHO Conceito: reserva de dotação orçamentária Dotação orçamentária: valor autorizado para a despesa constante

03. Para Ativo (A), Passivo (P) e Patrimônio Líquido (PL), observe as sequências lógicas:

, Passivo (P) e Patrimônio Líquido (PL), observe as sequências lógicas:") TÉCNICO EM CONTABILIDADE 1 CONHECIMENTOS ESPECÍFICOS QUESTÕES DE 01 A 20 01. A Contabilidade é uma ciência: a) exata, pois tem como pressuposto a precisão e veracidade apresentada em seus relatórios financeiros

TÉCNICO EM CONTABILIDADE 1 CONHECIMENTOS ESPECÍFICOS QUESTÕES DE 01 A 20 01. A Contabilidade é uma ciência: a) exata, pois tem como pressuposto a precisão e veracidade apresentada em seus relatórios financeiros

Acompanhamento da Contabilidade e Tesouraria. Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

Finanças Públicas Brasileiras Experiências Recentes entre 1970/

Capítulo 2 Bens Públicos, Externalidades, Falhas de Mercado 39 2.1. Bens públicos... 39 2.2 Monopólios naturais... 41 2.3 Externalidades... 42 2.4. Mercados incompletos e assimetria de informações... 43

Capítulo 2 Bens Públicos, Externalidades, Falhas de Mercado 39 2.1. Bens públicos... 39 2.2 Monopólios naturais... 41 2.3 Externalidades... 42 2.4. Mercados incompletos e assimetria de informações... 43

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 1 Prof. Cláudio Alves Lei 4.320/1964 Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 1 Prof. Cláudio Alves Lei 4.320/1964 Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro

PROVA ESPECÍFICA Cargo 01

18 PROVA ESPECÍFICA Cargo 01 QUESTÃO 41 Em um determinado patrimônio, a soma do Ativo é igual ao dobro da soma das obrigações. Sabendo-se que o Patrimônio Líquido é igual a R$ 150.000,00, indique qual

18 PROVA ESPECÍFICA Cargo 01 QUESTÃO 41 Em um determinado patrimônio, a soma do Ativo é igual ao dobro da soma das obrigações. Sabendo-se que o Patrimônio Líquido é igual a R$ 150.000,00, indique qual

Curso Contabilidade Pública

Associação Brasileira de Formação e Desenvolvimento Social - ABRAFORDES www.cursosabrafordes.com.br DICA: Tecle Ctrl+s para salvar este PDF no seu computador. Curso Contabilidade Pública Lição 01: Noções

Associação Brasileira de Formação e Desenvolvimento Social - ABRAFORDES www.cursosabrafordes.com.br DICA: Tecle Ctrl+s para salvar este PDF no seu computador. Curso Contabilidade Pública Lição 01: Noções

DESPESA PÚBLICA. 1 acepção conjunto dos dispêndios do Estado, ou de outra pessoa de direito público, para funcionamento dos serviços públicos

Conceito 1 acepção conjunto dos dispêndios do Estado, ou de outra pessoa de direito público, para funcionamento dos serviços públicos autorização para gastos estatais integra o orçamento público distribuição

Conceito 1 acepção conjunto dos dispêndios do Estado, ou de outra pessoa de direito público, para funcionamento dos serviços públicos autorização para gastos estatais integra o orçamento público distribuição

Sumário. Capítulo 1. Capítulo 2. Aspectos introdutórios, 21

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

TRT/PE Banca FCC PPA, LDO E LOA

JOÃO LELES AFO TRT/PE Banca FCC PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária

JOÃO LELES AFO TRT/PE Banca FCC PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO SUMÁRIO Apresentação... Planilha de Execução Orçamentária 3 4 Estágios da Despesa Orçamentária Pública.. 11 Classificações da Despesa Orçamentária.. 13

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO SUMÁRIO Apresentação... Planilha de Execução Orçamentária 3 4 Estágios da Despesa Orçamentária Pública.. 11 Classificações da Despesa Orçamentária.. 13

SUMÁRIO. Noções de Administração Noções de Arquivologia

SUMÁRIO Noções de Administração... 07 Noções de Arquivologia... 183 NOÇÕES DE ADMINISTRAÇÃO ÍNDICE CAPÍTULO 01... 11 Noções de Administração... 11 Abordagem Clássica da Administração...11 O Fordismo...14

SUMÁRIO Noções de Administração... 07 Noções de Arquivologia... 183 NOÇÕES DE ADMINISTRAÇÃO ÍNDICE CAPÍTULO 01... 11 Noções de Administração... 11 Abordagem Clássica da Administração...11 O Fordismo...14

O curso regular de AFO 2018 está disponível em: comparativo do edital

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA)

") JOÃO LELES AFO PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária para investimento

JOÃO LELES AFO PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária para investimento

Sumário. Prefácio à Décima Quinta Edição, xv. Prefácio à Décima Quarta Edição, xvi. Prefácio à Décima Terceira Edição, xvii

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário. LRF_Book.indb 15 19/03/ :29:01

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

FUNCEME SUMÁRIO. Português. Compreensão e interpretação de texto Vocabulário... 90

Português Compreensão e interpretação de texto... 3 Vocabulário... 90 Gramática: Ortoepia e prosódia; Acentuação gráfica; Ortografia; Homófonos e parônimos; Hífen; Crase; Regência; Concordância; Colocação;

Português Compreensão e interpretação de texto... 3 Vocabulário... 90 Gramática: Ortoepia e prosódia; Acentuação gráfica; Ortografia; Homófonos e parônimos; Hífen; Crase; Regência; Concordância; Colocação;

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE. Cargo: Contador

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE Cargo: Contador CONTABILIDADE PÚBLICA: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT 16). Conceito,

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE Cargo: Contador CONTABILIDADE PÚBLICA: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT 16). Conceito,

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

CAMARA DE VEREADORES DE GUAIBA

1.0.0.0.0.00.00.00.00.00 ATIVO... 3.090.845,31D 1.732.780,42 2.144.812,92 2.678.812,81D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 883.250,11D 544.565,64 435.584,11 992.231,64D 1.1.1.0.0.00.00.00.00.00

1.0.0.0.0.00.00.00.00.00 ATIVO... 3.090.845,31D 1.732.780,42 2.144.812,92 2.678.812,81D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 883.250,11D 544.565,64 435.584,11 992.231,64D 1.1.1.0.0.00.00.00.00.00

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Curso: Data e Local: Objetivo: Público Alvo: Programa:

Curso: Orçamento Público: prática dos procedimentos e técnicas de Elaboração da Proposta Orçamentária Teoria e Prática dos procedimentos e técnicas de Elaboração e Execução orçamentária, de acordo com

Curso: Orçamento Público: prática dos procedimentos e técnicas de Elaboração da Proposta Orçamentária Teoria e Prática dos procedimentos e técnicas de Elaboração e Execução orçamentária, de acordo com

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Público Prof. Cláudio Alves Lei 4.320/1964 Decreto 93.872/1986 Com relação ao assunto Despesas de Exercícios anteriores, as duas legislações acima citadas dizem

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Público Prof. Cláudio Alves Lei 4.320/1964 Decreto 93.872/1986 Com relação ao assunto Despesas de Exercícios anteriores, as duas legislações acima citadas dizem

Cargo: Técnico Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

CAPÍTULO IV CRÉDITOS ADICIONAIS 1. Introdução 2. Créditos suplementares 3. Créditos especiais

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

ADMINISTRAÇÃO FINANCEIRA NELSON ROCHA

ADMINISTRAÇÃO FINANCEIRA NELSON ROCHA ADMINISTRAÇÃO FINANCEIRA ORÇAMENTO PÚBLICO: P (Instrumento de Programação) Ciclo Orçament amentário: ELABORAÇÃO EXECUÇÃO PRESTAÇÃO DE CONTAS Exercício cio Financeiro:

ADMINISTRAÇÃO FINANCEIRA NELSON ROCHA ADMINISTRAÇÃO FINANCEIRA ORÇAMENTO PÚBLICO: P (Instrumento de Programação) Ciclo Orçament amentário: ELABORAÇÃO EXECUÇÃO PRESTAÇÃO DE CONTAS Exercício cio Financeiro:

Universidade Federal do Estado do Rio de Janeiro Pró-Reitoria de Gestão de Pessoas Setor de Formação Permanente PLANO DE CURSO

Universidade Federal do Estado do Rio de Janeiro Pró-Reitoria de Gestão de Pessoas Setor de Formação Permanente NOME DO CURSO: ORÇAMENTO PÚBLICO PROFESSOR: ROMILDO DE ALMEIDA MUNIZ LOCAL DE REALIZAÇÃO:

Universidade Federal do Estado do Rio de Janeiro Pró-Reitoria de Gestão de Pessoas Setor de Formação Permanente NOME DO CURSO: ORÇAMENTO PÚBLICO PROFESSOR: ROMILDO DE ALMEIDA MUNIZ LOCAL DE REALIZAÇÃO:

Cargo de Consultor Legislativo Finanças Públicas

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

CRESS/RS - 10ª Regiã CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: /

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.298.027,83D 1.646.066,25 2.544.365,43 3.399.728,65D 1.1 - ATIVO CIRCULANTE 3.333.991,03D

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.298.027,83D 1.646.066,25 2.544.365,43 3.399.728,65D 1.1 - ATIVO CIRCULANTE 3.333.991,03D

PODER JUDICIÁRIO JUSTIÇA FEDERAL SEÇÃO JUDICIÁRIA DO PARÁ

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

CORE/RO Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: /

Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: 84.646.397/0001-83 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.052.515,53D 2.901.324,78 2.411.194,21 1.542.646,10D

Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: 84.646.397/0001-83 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.052.515,53D 2.901.324,78 2.411.194,21 1.542.646,10D

TURMA EXERCÍCIOS AULÃO MPU 2018 TÉCNICO MINISTERIAL ÁREA ADMINISTRATIVA MP/PI - CESPE SET/2018

TURMA EXERCÍCIOS AULÃO MPU 2018 TÉCNICO MINISTERIAL ÁREA ADMINISTRATIVA MP/PI - CESPE SET/2018 Julgue os itens seguintes, relativos ao orçamento público. 71 O orçamento, importante instrumento de planejamento

TURMA EXERCÍCIOS AULÃO MPU 2018 TÉCNICO MINISTERIAL ÁREA ADMINISTRATIVA MP/PI - CESPE SET/2018 Julgue os itens seguintes, relativos ao orçamento público. 71 O orçamento, importante instrumento de planejamento

Tópico 07 Câmara dos Deputados

Tópico 07 Câmara dos Deputados (Cespe/Previc/2011/Analista) Com base nas informações da tabela abaixo, referente à execução orçamentária, em milhões de reais, da função previdência social no orçamento

Tópico 07 Câmara dos Deputados (Cespe/Previc/2011/Analista) Com base nas informações da tabela abaixo, referente à execução orçamentária, em milhões de reais, da função previdência social no orçamento

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Restos a Pagar - Parte 1 Prof. Cláudio Alves Lei 4.320/1964 Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Restos a Pagar - Parte 1 Prof. Cláudio Alves Lei 4.320/1964 Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro

Camara Municipal de Pato Branco 2018

Filtros Unidade Gestora: 1 - CAMARA MUNICIPAL Período: 01/01/2018 a 31/01/2018 Somente contas com movimento Reduzido Nível Contábil S/A Descriçao Saldo Anterior D/C Débitos Créditos Saldo Atual D/C 1 1.0.0.0.0.00.00.00.00.00.00.00

Filtros Unidade Gestora: 1 - CAMARA MUNICIPAL Período: 01/01/2018 a 31/01/2018 Somente contas com movimento Reduzido Nível Contábil S/A Descriçao Saldo Anterior D/C Débitos Créditos Saldo Atual D/C 1 1.0.0.0.0.00.00.00.00.00.00.00

PREFEITURA MUNICIPAL DE NEPOMUCENO

Nepomuceno, 26 de julho de 2018. MENSAGEM Nº 019/2018 Exmo. Sr. Pedro Giovani Militani DD. Presidente da Câmara Municipal de Nepomuceno MG Senhor Presidente, Com meus cordiais e respeitosos cumprimentos,

Nepomuceno, 26 de julho de 2018. MENSAGEM Nº 019/2018 Exmo. Sr. Pedro Giovani Militani DD. Presidente da Câmara Municipal de Nepomuceno MG Senhor Presidente, Com meus cordiais e respeitosos cumprimentos,

Sumário Capítulo 1 Orçamento Público Atividade financeira do Estado 1.2. Aspectos gerais do Orçamento Público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento Tradicional/Clássico 1.4.2.

Sumário Capítulo 1 Orçamento Público Atividade financeira do Estado 1.2. Aspectos gerais do Orçamento Público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento Tradicional/Clássico 1.4.2.

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Direito Financeiro. Estágios das Despesas Públicas. Professor Fábio Furtado.

Direito Financeiro Estágios das Despesas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX ESTÁGIOS DAS DESPESAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases

Direito Financeiro Estágios das Despesas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX ESTÁGIOS DAS DESPESAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases

Lei de Diretrizes Orçamentárias (LDO)

") Sumário Capítulo 1 Orçamento Público 1.1. Atividade financeira do estado 1.2. Aspectos gerais do orçamento público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento tradicional/clássico

Sumário Capítulo 1 Orçamento Público 1.1. Atividade financeira do estado 1.2. Aspectos gerais do orçamento público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento tradicional/clássico

CAPÍTULO VI VEDAÇÕES CONSTITUCIONAIS EM MATÉRIA ORÇAMENTÁRIA Questões de concursos anteriores Gabarito

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO. Capítulo 1 Orçamento Público 1

SUMÁRIO Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias... 10 1.4.1. Orçamento

SUMÁRIO Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias... 10 1.4.1. Orçamento

Cargo: Analista Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE 1. EVOLUÇÃO DOS ORÇAMENTOS. 2. REGIME CONTÁBIL APLICADO A CONTABILIDADE PÚBLICA.

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE 1. EVOLUÇÃO DOS ORÇAMENTOS. 2. REGIME CONTÁBIL APLICADO A CONTABILIDADE PÚBLICA.

Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais"

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

Orçamento voltado ao cargo de APO/MPOG Tópico Único

Orçamento voltado ao cargo de APO/MPOG Tópico Único Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros aprovados na Fase Objetiva para a Fase Discursiva

Orçamento voltado ao cargo de APO/MPOG Tópico Único Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros aprovados na Fase Objetiva para a Fase Discursiva

INSTRUÇÕES. O tempo disponível para a realização das duas provas e o preenchimento da Folha de Respostas é de 5 (cinco) horas no total.

horas no total.") INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

Administração Financeira e Orçamentária p/ AFCE do TCU. Prof. Msc. Giovanni Pacelli

Administração Financeira e Orçamentária p/ AFCE do TCU Prof. Msc. Giovanni Pacelli Prof. Msc. Giovanni Pacelli Doutorando (em andamento) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações

Administração Financeira e Orçamentária p/ AFCE do TCU Prof. Msc. Giovanni Pacelli Prof. Msc. Giovanni Pacelli Doutorando (em andamento) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações

Plano de Contas Aplicado ao Setor Público. Prof. Giovanni Pacelli 1 de 5

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

CAMARA DE VEREADORES DE GUAIBA

1.0.0.0.0.00.00.00.00.00 ATIVO... 4.375.532,17D 2.203.118,30 2.234.355,16 4.344.295,31D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 688.821,18D 553.671,60 434.844,56 807.648,22D 1.1.1.0.0.00.00.00.00.00

1.0.0.0.0.00.00.00.00.00 ATIVO... 4.375.532,17D 2.203.118,30 2.234.355,16 4.344.295,31D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 688.821,18D 553.671,60 434.844,56 807.648,22D 1.1.1.0.0.00.00.00.00.00

CAMARA DE VEREADORES DE GUAIBA

1.0.0.0.0.00.00.00.00.00 ATIVO... 4.625.993,68D 1.736.881,04 1.987.342,55 4.375.532,17D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 582.713,89D 545.690,44 439.583,15 688.821,18D 1.1.1.0.0.00.00.00.00.00

1.0.0.0.0.00.00.00.00.00 ATIVO... 4.625.993,68D 1.736.881,04 1.987.342,55 4.375.532,17D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 582.713,89D 545.690,44 439.583,15 688.821,18D 1.1.1.0.0.00.00.00.00.00

Balancete De Verificação Plano PCASP-MT Atributo: Todos Maio / 2017

1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 1.1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDACAO Maio /

1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 1.1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDACAO Maio /

Unidade II CONTABILIDADE PÚBLICA E. Prof. Walter Dominas

Unidade II CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

Unidade II CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

Sumário EDITAL SISTEMATIZADO... 23

Sumário EDITAL SISTEMATIZADO... 23 DICAS PARA PREPARAÇÃO DE CONCURSO PÚBLICO... 27 1. Introdução... 27 2. Defina objetivos... 27 2.1. Identifique os requisitos exigidos para o concurso... 28 2.2. Identifique

Sumário EDITAL SISTEMATIZADO... 23 DICAS PARA PREPARAÇÃO DE CONCURSO PÚBLICO... 27 1. Introdução... 27 2. Defina objetivos... 27 2.1. Identifique os requisitos exigidos para o concurso... 28 2.2. Identifique

Sumário. Capítulo 1 Orçamento Público 1

Sumário Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias...10 1.4.1. Orçamento

Sumário Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias...10 1.4.1. Orçamento

CAMARA DE VEREADORES DE GUAIBA

1.0.0.0.0.00.00.00.00.00 ATIVO... 4.047.766,03D 1.667.154,73 2.181.717,41 3.533.203,35D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 924.738,92D 452.111,38 456.264,34 920.585,96D 1.1.1.0.0.00.00.00.00.00

1.0.0.0.0.00.00.00.00.00 ATIVO... 4.047.766,03D 1.667.154,73 2.181.717,41 3.533.203,35D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 924.738,92D 452.111,38 456.264,34 920.585,96D 1.1.1.0.0.00.00.00.00.00

CAMARA DE VEREADORES DE GUAIBA

1.0.0.0.0.00.00.00.00.00 ATIVO... 5.165.922,39D 2.184.652,62 2.724.581,33 4.625.993,68D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 593.069,08D 547.976,87 558.332,06 582.713,89D 1.1.1.0.0.00.00.00.00.00

1.0.0.0.0.00.00.00.00.00 ATIVO... 5.165.922,39D 2.184.652,62 2.724.581,33 4.625.993,68D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE... 593.069,08D 547.976,87 558.332,06 582.713,89D 1.1.1.0.0.00.00.00.00.00

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social. BELEM 13 de Março de 2014

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social BELEM 13 de Março de 2014 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social BELEM 13 de Março de 2014 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado

DESPESA PÚBLICA. Conceito: Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. Sentido Amplo latu sensu

Conceito: Sentido Amplo latu sensu Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. DESPESA PÚBLICA Sentido Restrito strictu sensu São as despesas ORÇAMENTÁRIAS, que somente poderão

Conceito: Sentido Amplo latu sensu Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. DESPESA PÚBLICA Sentido Restrito strictu sensu São as despesas ORÇAMENTÁRIAS, que somente poderão

01. (CESPE EBSERH/2018 ANALISTA ADMINISTRATIVO) A função estabilizadora do orçamento público diz respeito à capacidade do governo de combater os

A função estabilizadora do orçamento público diz respeito à capacidade do governo de combater os") JOÃO LELES AFO 01. (CESPE EBSERH/2018 ANALISTA ADMINISTRATIVO) A função estabilizadora do orçamento público diz respeito à capacidade do governo de combater os desequilíbrios regionais e sociais por meio

JOÃO LELES AFO 01. (CESPE EBSERH/2018 ANALISTA ADMINISTRATIVO) A função estabilizadora do orçamento público diz respeito à capacidade do governo de combater os desequilíbrios regionais e sociais por meio

CRESS/GO - 19ªRegião Conselho Regional de Serviço Social CNPJ: /

Conselho Regional de Serviço Social CNPJ: 00.755.819/0001-69 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.127.276,15D 129.118,01 215.986,68 1.040.407,48D 1.1 - ATIVO CIRCULANTE 527.809,00D 122.842,01

Conselho Regional de Serviço Social CNPJ: 00.755.819/0001-69 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.127.276,15D 129.118,01 215.986,68 1.040.407,48D 1.1 - ATIVO CIRCULANTE 527.809,00D 122.842,01

CRESS/RS - 10ª Regiã CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: /

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 3.794.598,12D 7.910.125,87 7.164.628,14 4.540.095,85D 1.1 - ATIVO CIRCULANTE 2.818.076,33D

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 3.794.598,12D 7.910.125,87 7.164.628,14 4.540.095,85D 1.1 - ATIVO CIRCULANTE 2.818.076,33D

22 Considere as seguintes dotações financeiras e suas destinações:

Questões Comentadas de AFO (Administração Financeira e Orçamentária) Tribunal Regional Federal 5ª Região Prova de Analista Judiciário Área Administrativa Tipo 001-2008 Olá, pessoal! No último domingo,

Questões Comentadas de AFO (Administração Financeira e Orçamentária) Tribunal Regional Federal 5ª Região Prova de Analista Judiciário Área Administrativa Tipo 001-2008 Olá, pessoal! No último domingo,

CRESS/RS - 10ª Regiã CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: /

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 3.399.728,65D 5.142.294,95 3.602.716,24 4.939.307,36D 1.1 - ATIVO CIRCULANTE 2.425.530,10D

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 3.399.728,65D 5.142.294,95 3.602.716,24 4.939.307,36D 1.1 - ATIVO CIRCULANTE 2.425.530,10D

Comparativo das aulas dos demais cursos com os itens o edital da CGM-JP

Comparativo das aulas dos demais cursos com os itens o edital da CGM-JP ADMINISTRACÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias. 1.3 Princípios orçamentários.

Comparativo das aulas dos demais cursos com os itens o edital da CGM-JP ADMINISTRACÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias. 1.3 Princípios orçamentários.

DESPESA PÚBLICA. - Generalidades. - Direito financeiro. - Orçamento público. - Receitas. - Legislação: - Conceito

1 DESPESA PÚBLICA Generalidades Direito financeiro Orçamento público Receitas Legislação: Conceito Aliomar Baleeiro: aplicação de certa quantia, em dinheiro, por parte da autoridade ou agente público competente

1 DESPESA PÚBLICA Generalidades Direito financeiro Orçamento público Receitas Legislação: Conceito Aliomar Baleeiro: aplicação de certa quantia, em dinheiro, por parte da autoridade ou agente público competente

Portal da Transparência - WebService Manual Técnico

- WebService Manual Técnico ÍNDICE 1. Introdução...2 2. Descrição do Serviço...3 2.1 Autenticação...4 2.2 Operação Consulta Despesas Liquidadas...5 2.3 Operação Consulta Despesas Pagas...6 2.4 Operação

- WebService Manual Técnico ÍNDICE 1. Introdução...2 2. Descrição do Serviço...3 2.1 Autenticação...4 2.2 Operação Consulta Despesas Liquidadas...5 2.3 Operação Consulta Despesas Pagas...6 2.4 Operação

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Receitas e Despesas Públicas. Prof. Ms Paulo Dantas

Receitas e Despesas Públicas Prof. Ms Paulo Dantas Considera-se, como receita pública, todo o recurso obtido pelo Estado para atender às despesas públicas. As receitas públicas efetiva provem dos serviços

Receitas e Despesas Públicas Prof. Ms Paulo Dantas Considera-se, como receita pública, todo o recurso obtido pelo Estado para atender às despesas públicas. As receitas públicas efetiva provem dos serviços

CRESS/RS - 10ª Regiã CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: /

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.548.717,41D 1.057.828,86 1.424.990,44 4.181.555,83D 1.1 - ATIVO CIRCULANTE 3.572.195,62D

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.548.717,41D 1.057.828,86 1.424.990,44 4.181.555,83D 1.1 - ATIVO CIRCULANTE 3.572.195,62D

CRESS/RS - 10ª Regiã CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: /

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.939.307,36D 1.903.521,26 2.294.111,21 4.548.717,41D 1.1 - ATIVO CIRCULANTE 3.962.785,57D

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.939.307,36D 1.903.521,26 2.294.111,21 4.548.717,41D 1.1 - ATIVO CIRCULANTE 3.962.785,57D

CRESS/RS - 10ª Regiã CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: /

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.181.555,83D 1.049.480,91 1.436.438,62 3.794.598,12D 1.1 - ATIVO CIRCULANTE 3.205.034,04D

CONSELHO REGIONAL DE SERVIÇO SOCIAL CNPJ: 90.890.427/0001-03 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.181.555,83D 1.049.480,91 1.436.438,62 3.794.598,12D 1.1 - ATIVO CIRCULANTE 3.205.034,04D

PLANO DE ENSINO DADOS DO COMPONENTE CURRICULAR

PLANO DE ENSINO DADOS DO COMPONENTE CURRICULAR Nome do COMPONENTE CURRICULAR: Contabilidade Pública Curso: Administração Pública Série/Período: 3º Carga Horária: 60h Horas Teórica: 60h Horas Prática: Docente

PLANO DE ENSINO DADOS DO COMPONENTE CURRICULAR Nome do COMPONENTE CURRICULAR: Contabilidade Pública Curso: Administração Pública Série/Período: 3º Carga Horária: 60h Horas Teórica: 60h Horas Prática: Docente