expert PDF Trial Seminário Relatórios Gerenciais - Uso das Informações Contábeis para tomada de decisão Junho/2016 Elaborado por: JANEIRO/

|

|

|

- Maria dos Santos Andrade Domingues

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Gildo Freire de Araujo Gestão Seminário Relatórios Gerenciais - Uso das Informações Contábeis para tomada de decisão JANEIRO/ Elaborado por: A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Junho/2016 Walter Luiz Quaglio O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 AGENDA 1 Parte 1 - Introdução Parte 2 - Ambiente da Contabilidade Financeira Parte 3 - Ambiente da Contabilidade Gerencial Parte 4 - Relatórios Gerenciais - Balanço Patrimonial Parte 5 - Relatórios Gerenciais - Demonstração do Resultado Parte 6 - Relatórios Gerenciais - Demonstração do Fluxo de Caixa - M.D. Parte 7 - Relatórios Gerenciais - Demonstração do Valor Adicionado Parte 8 - Relatórios Gerenciais - Técnicas Contemporâneas de Gestão e Controle Parte 9 - Considerações Finais Bibliografia 1

3 Parte 1 - Introdução Objetivos da Palestra TRANSMITIR - Conceitos e definições da Ciência Contábil como área do conhecimento; COMPREENDER - As áreas de atuação da Contabilidade Financeira e Contabilidade Gerencial como sistema de informações; PROPICIAR - Conceitos e conhecimentos técnicos sobre as demonstrações contábeis: B.P. - D.R.E. - D.F.C - D.V.A. como instrumentos de suporte à gestão empresarial INCENTIVAR os participantes a desenvolver informações e relatórios contábeis voltados para o processo de gestão empresarial. POTENCIALIZAR os profissionais da área contábil com recursos técnicos, objetivando tornar a Contabilidade em efetivo suporte de apoio aos gestores no processo de tomada de decisões envolvendo a condução dos negócios sociais. 2

4 1.3 - Requisitos Básicos I - Apuração das Demonstrações Financeiras B.P. / D.R.E. / M.P. / F.C. / D.V.A.; Notas Explicativas. II - Instrumentos Legais Lei S/A /76 Alterações: Lei /07 e Lei 11941/09 R.I.R. - Decreto nº 3000/99 CPC - Estrutura Conceitual para a Elaboração e Apresentação das Dem. Contábeis CPC - Nº 26 - Apresentação das Demonstrações Contábeis CPC - Pronunc. Técnico PME - Contabilidade para Pequenas e Médias Empresas III - Estrutura Informacional Plano de Contas Focado no Negócio Informações Econômicas e Financeiras Gestão e Controle Parte 2 - Ambiente da Contabilidade Financeira 3

5 2.1 - Conceito Básico da Contabilidade Financeira Ramo do conhecimento, vinculado a Ciência Social, que estuda a formação e variação do Patrimônio de uma Entidade com ou sem fins lucrativos, aplicável também a Pessoa Física; Áreas de Atuação da Contabilidade Financeira Obs.: Para fins deste evento, vamos concentrar esforço na área: Contabilidade Gerencial 4

6 2.3 - Processo da Informação Contábil Sistema Empresa Conjunto das Demonstrações Financeiras - Legais Obs.: Continua... 5

7 2.4 - Conjunto das Demonstrações Financeiras - Legais Parte 3 - Ambiente da Contabilidade Gerencial 6

8 3.1 - Aspectos Conceituais da Contabilidade Gerencial Especialização da área contábil empregado no processo de identificação, mensuração, acumulação, análise e comunicação de informações financeiras e operacionais, voltadas para planejar, avaliar e controlar a entidade, proporcionando aos gestores o uso apropriado e responsável dos recursos gerados, obtidos e aplicados na Entidade Campos de Atuação da Contabilidade Gerencial Gestão do Sistema de Informação Ativos e Passivos: Operacionais e Financeiros; Receitas, Custos e Despesas; Sistema Físico-Operacional; Planejamento Execução Controle; Unidade de Negócio Análise Econômica e Financeira Quadros, figuras, gráficos, tabelas e textos, que sirvam como Instrumento de Avaliação de Desempenho; Indicadores Econômicos, Financeiros e Operacionais; Unidade de Negócio; Subsídio para o Processo Decisório. 7

9 3.3 - Conjunto das Demonstrações Financeiras Gerenciais Obs.: Continua Conjunto das Demonstrações Financeiras Gerenciais 8

10 3.4 - Perfil do Contador Gerencial Parte 4 - Relatórios Gerenciais Balanço Patrimonial - Visão Gerencial 9

e as aplicações de recursos (ativo). 4.2 - Aspectos Legais e Normativos B.P. (cont.) 4.2.1 - Base Legal B.P. Lei 6404/76 - Lei 11.638/07 Art. 176 - Item I - Obrigatoriedade Art.")

11 4.1 - Aspectos Conceituais B.P Conceito B.P. Retrata a posição econômica e financeira de uma entidade, numa determinada data, demonstrando a situação patrimonial de forma qualitativa e quantitativa, sob a ótica das origens (passivo e patrimônio líquido) e as aplicações de recursos (ativo) Aspectos Legais e Normativos B.P. (cont.) Base Legal B.P. Lei 6404/76 - Lei /07 Art Item I - Obrigatoriedade Art Grupos de Contas Patrimoniais Art. 179 a Classificação das Contas Patrimoniais Art. 183 e Critérios de Avaliação: Ativo e Passivo Res. CFC 1185/09 Aprova a NBC TG 26 - Apresentação das Demonstrações Contábeis BP - Itens 54 a 80 A Res. CFC 1255/09 Aprova a NBC TG Contabilidade para Pequenas e Médias Empresas Seção 4 - BP Itens 4.1 a

11")

12 4.3 - Modelo Estrutural do Balanço Patrimonial - Ativo Modelo Estrutural do Balanço Patrimonial Ativo (cont.) 11

13 4.4 - Modelo Estrutural do Balanço Patrimonial Passivo e PL Modelo Estrutural do Bal. Patrimonial Passivo e PL (Cont.) 12

14 4.5 - Análise do Balanço Patrimonial Ativo Nota: Impacto %: Exemplo de Calculo do Ativo Circulante = 500 /1000 x 20,0 = 10, Análise do Balanço Patrimonial (cont.) Passivo e Patrimônio Líquido Nota: Impacto %: Exemplo de Calculo do Passivo Circulante = 400 /1000 x 20,0 =

4.6.2 - Visão Gráfica - B.P. Composição % 14")

15 4.6 - Análise Gráfica do Balanço Patrimonial Visão Gráfica - B.P. - R$ Mil Análise Gráfica do Balanço Patrimonial (cont.) Visão Gráfica - B.P. Composição % 14

4.6.3 - Visão Gráfica - B.P.")

16 4.6 - Análise Gráfica do Balanço Patrimonial (cont.) Visão Gráfica - B.P. - Impacto % Balanceamento dos Recursos Patrimoniais Visão do Balanceamento dos Recursos Patrimoniais 15

4.7.")

17 4.7 - Balanceamento dos Recursos Patrimoniais (cont.) Aplicações dos Recursos Balanceamento dos Recursos Patrimoniais (cont.) Origens dos Recursos 16

18 4.8 - Indicadores Econômicos e Financeiros - B.P Visão dos Indicadores - B.P Indicadores Econômicos e Financeiros - B.P. (cont.) Indicadores de Liquidez Notas: 1 - Estes indicadores medem a capacidade da empresa honrar seus compromissos; 2 - Mensura e avalia a saúde financeira da empresa. 17

19 4.8 - Indicadores Econômicos e Financeiros - B.P. (cont.) Indicadores da Estrutura de Capital Notas: 1 - Estes indicadores demonstram a estratégia financeira de captação de recursos de terceiros; 2 - Nível de comprometimento do Ativo e do Patrimônio Líquido Indicadores Econômicos e Financeiros - B.P. (cont.) Indicadores do Ciclo Financeiro C.G. Notas: 1 - Estes indicadores demonstram a velocidade de realização dos Ativos; 2 - Avalia e Mensura os fatores Contas a Receber, Estoques e Fornecedores na Formação e Gestão do Capital de Giro. 18

20 4.8 - Indicadores Econômicos e Financeiros - B.P. (cont.) Indicadores de Rentabilidade e Solvência Notas: 1 - Estes indicadores avaliam o negócio sob a ótica da rentabilidade e solvência; 2 - Parametriza o Planejamento Estratégico Empresarial Parte 5 - Relatórios Gerenciais Demonstração do Resultado - Visão Gerencial 19

e as aplicações de recursos (custos, despesas,")

21 5.1 - Aspectos Conceituais D.R.E. Retrata a acumulação dos ganhos e perdas de uma entidade, num determinado período, demonstrando a dinâmica do negócio sob a ótica das origens (receitas) e as aplicações de recursos (custos, despesas, impostos, contribuições e participações), indicando o resultado obtido (lucro ou prejuízo). Assim, a DRE tem como objetivo principal apresentar de forma resumida e vertical o resultado das operações realizadas pela entidade, no curso do exercício social Aspectos Legais e Normativos D.R.E Lei das S.A 6.404/76 - Atualizada pela Lei /07 e /09 Art Item II - Obrigatoriedade Art Conteúdo / Discriminação Res. CFC 1185/09 Aprova a NBC TG 26 - Apresentação das Demonstrações Contábeis DRE - Itens 81 a Res. CFC 1255/09 Aprova a NBC TG Contabilidade para Pequenas e Médias Empresas Seção 5 - Demonstração do Resultado Itens 5.a a

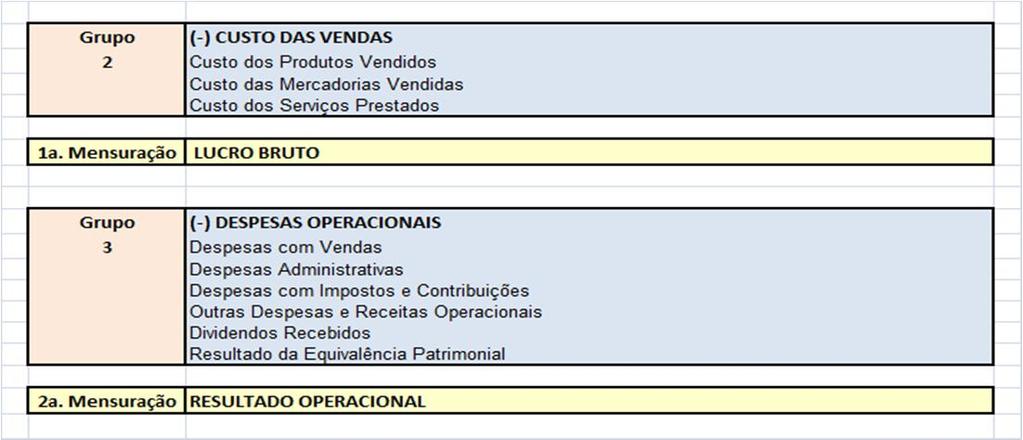

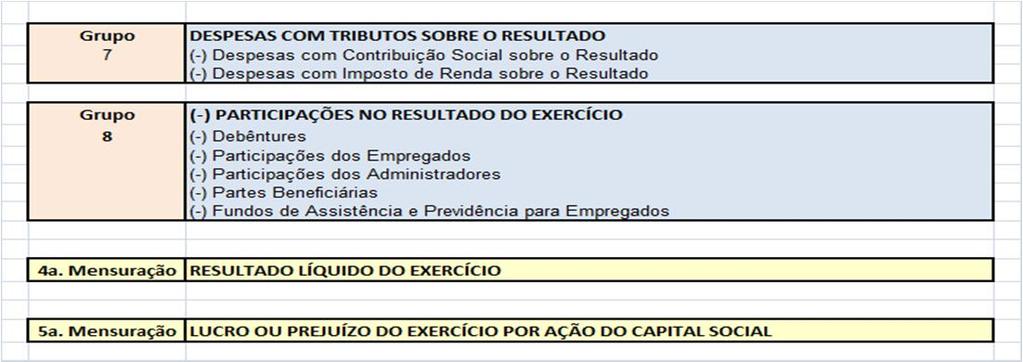

22 5.3 - Modelo Estrutural da D.R.E Modelo Estrutural da D.R.E. (cont.) 21

23 5.3 - Modelo Estrutural da D.R.E. (cont.) Modelo Estrutural da D.R.E. (cont.) 22

24 5.4 - Análise da D.R.E. - Legal Análise Gráfica da D.R.E. - Legal Visão Gráfica da D.R.E. - R$ Mil 23

5.4.2 - Visão Gráfica da D.")

25 5.4 - Análise Gráfica da D.R.E. Legal (cont.) Visão Gráfica da D.R.E. Composição % D.R.E. - Gerencial Aspectos Relevantes da DRE - Gerencial 24

5.5.3 - Análise da Relação Volume - Preço Nota:")

26 5.5 - D.R.E. - Gerencial Composição da D.R.E. - Gerencial D.R.E. - Gerencial (cont.) Análise da Relação Volume - Preço Nota: Exemplo de Calculo do Impacto: Qt. Peças P1 = x 21,7 = 5,0 25

27 5.5 - D.R.E. - Gerencial (cont.) Composição Gerencial do Custo Nota: Exemplo de Calculo da Matéria Prima: x 23,4 = 12, D.R.E. - Gerencial (cont.) Composição Gerencial das Despesas Operacionais Nota: Impacto Ex. de Calculo de Mão de Obra Adm. : x 31,7 = 6,1 26

Nota: Impacto - Ex. de Calculo de Jrs. Imob.")

28 5.5 - D.R.E. - Gerencial (cont.) Composição Gerencial das Desp. Operacionais (cont.) Nota: Impacto - Ex. de Calculo de Jrs. Imob. C.P. = x 31,7 = 3, Indicadores Econômicos e Financeiros - D.R.E Visão dos Indicadores da D.R.E. 27

5.6.")

29 5.6 - Indicadores Econômicos e Financeiros - D.R.E. (cont.) Indicadores dos Custos e Despesas Notas: 1 - Demonstra os níveis de absorção de vendas 2 - Parametriza o Planejamento Tático / Operacional Indicadores Econômicos e Financeiros - D.R.E. (cont.) Indicadores de Desempenho Notas: 1 - Demonstra a Eficiência Operacional; 2 - Parametriza o Planejamento Tático / Operacional 28

30 5.6 - Indicadores Econômicos e Financeiros - D.R.E. (cont.) Gráfico Relação Preço / Custo / Volume - Ano 2 Parte 6 - Relatórios Gerenciais Demonstração do Fluxo de Caixa - Método Direto 29

31 6.1 - Aspectos Conceituais do F.C Conceito Técnico É um instrumento que permite demonstrar as transações praticadas e incorridas pela empresa, sob a ótica financeira num determinado período de tempo; Auxilia no controle financeiro do seu negócio. Com esta ferramenta é possível acompanhar toda a movimentação de valores da sua empresa, com base na entrada e saída de recursos. Portanto, trata-se de um demonstrativo técnico elaborado a partir do fluxo de informações geradas no ambiente da contabilidade que permite identificar e comunicar as origens e aplicações dos recursos financeiros num determinado período de tempo, subdivididos nas seguintes atividades: Operacionais Investimentos Financiamento Aspectos Legais e Normativos do F.C Base Legal Lei 6404/76 Lei /07 Art Item IV - Obrigatoriedade Art Par. 6º - Cia Fechada - P.L. - Inferior a R$ 2 Milhões - Desobrigada Art Item I - Conteúdo / Discriminação Aspectos Normativos CPC - Pronunciamento 03/10 (R2); CVM - Instrução 641/10; CFC - Resolução 1296/10; CCS - SUSEP 379/08 CMN - BCB 3604/08 ANS - Res. 322/13 (Anexo I) ANEEL Res. 605/14 ANTT Res e 2848/12 30

32 6.3 - Visão Estrutural do Fluxo de Caixa Método Direto Movimentação Financeira - Registros Contábeis Entradas de Recursos Nota: Ex. de Calculo - Impacto % - Recebimento de Clientes: 21,3 = x 22,0 31

6.4.")

33 6.4 - Movimentação Financeira - Registros Contábeis (cont.) Saídas de Recursos Nota: Ex. de Calculo - Impacto % - Fornecedores de Materiais: 6,9 = x 22, Apuração do Fluxo de Caixa Método Direto Resumo da Apuração do Fluxo de Caixa Por Atividade 32

6.5.")

34 6.5 - Apuração do Fluxo de Caixa Método Direto (cont.) Entradas de Recurso: Analítico - Por Atividade Apuração do Fluxo de Caixa Método Direto (cont.) Saídas de Recursos: Analítico - Por Atividade 33

6.6.2 - Gráfico - Fluxo de Caixa - M.D.")

35 6.6 - Análise Gráfica do Fluxo de Caixa Método Direto Gráfico - Fluxo de Caixa - M.D.: Ano 2 - R$ Mil Análise Gráfica do Fluxo de Caixa Método Direto (cont.) Gráfico - Fluxo de Caixa - M.D.: Ano 2 Composição % 34

6.7.2 - Indicadores Financeiros: Saídas de Recursos - M.D.")

36 6.7 - Indicadores Financeiros Método Direto Indicadores Financeiros: Entradas de Recursos - M.D. Notas: 1 - Demonstra a entrada dos recursos por natureza de operação; 2 - Possibilita parametrizar o fluxo de entrada de caixa no desenvolvimento de um plano de negócio Indicadores Financeiros Método Direto (cont.) Indicadores Financeiros: Saídas de Recursos - M.D. Notas: 1 - Demonstra a utilização dos recursos gerados; 2 - Possibilita parametrizar o fluxo de caixa no desenvolvimento de um plano de negócio. 35

37 Parte 7 - Relatórios Gerenciais Demonstração do Valor Adicionado Aspectos Conceituais do Valor Adicionado Conceito Técnico Demonstrativo técnico que indica o quanto de riqueza a empresa produziu, derivado de suas operações com terceiros e de que forma essa riqueza foi distribuída entre os agentes empregados, governo, acionistas e financiadores de capital que compõem o sistema empresa e, a parcela de retenção do lucro (não distribuída), destinada a manutenção da atividade econômica, num determinado período de tempo. 36

38 7.2 - Aspectos Legais e Normativos do Valor Adicionado Aspectos Legais Instituída pela Lei de 27/12/2007 Incorporada no Art Inciso V - Lei 6.404/76 Texto Legal: Art. 188 Inciso II Demonstrar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída Aspectos Normativos CPC - Pronunciamento 09/08 CVM - Instrução 557/08 CFC - Resolução 1138/08 CCS - Carta Circular SUSEP - 379/08 ANTT - Res e 3848/12 ANS - Res. 322/13 ANEEL - Res. 605/ Visão Acadêmica da Demonstração do Valor Adicionado 37

39 7.4 - Visão Estrutural da Demonstração do Valor Adicionado Apuração da Demonstração do Valor Adicionado Resumo da Apuração da D.V.A. 38

7.5.")

40 7.5 - Apuração da Demonstração do Valor Adicionado (cont.) Geração da Riqueza Apuração da Demonstração do Valor Adicionado (cont.) Distribuição da Riqueza 39

7.6.2 - Gráfico - Valor Adicionado Composição % - Ano 2 40")

41 7.6 - Análise Gráfica da Demonstração do Valor Adicionado Gráfico - Valor Adicionado - R$ Mil - Ano Análise Gráfica da Dem. do Valor Adicionado (cont.) Gráfico - Valor Adicionado Composição % - Ano 2 40

42 7.7 - Indicadores Econômicos e Financeiros - D.V.A. Notas: 1 - Demonstra a geração e distribuição da riqueza gerada ; 2 - Possibilita parametrizar a geração / distribuição da riqueza no desenvolvimento de um plano de negócio. Parte 8 - Relatórios Gerenciais Técnicas Contemporâneas de Gestão e Controle 41

43 8.1 - Contextualizações sobre a Informação Contábil Contextualizações sobre a Atual Informação Contábil O campo de atuação da Contabilidade como sistema de informação encontra-se em constante mutação e crescimento; Os diversos grupos de usuários da Contabilidade exercem uma forte pressão sobre os gestores empresariais no que se refere a qualidade, tempestividade e relevância da informação contábil; Novas técnicas e ferramentas são constantemente disponibilizadas aos gestores objetivando municiá-los de informações para o exercício de suas atividade profissionais; 42

44 8.1 - Contextualizações sobre a Atual Inform. Contábil (cont.) Não se pode deixar de registrar que estes avanços só foram possíveis graças ao ambiente informatizado; Cabe, destacar neste atual cenário o papel do profissional da Contabilidade, que têm despendido um grande esforço para o cumprimentos de suas obrigações legais, bem como no exercício das melhores práticas em termos de informações e relatórios para fins de suporte à gestão empresarial Neste contexto ferramentas tais como EBTIDA, EVA, MVE, MVA e LE surgiram exatamente para contribuir com o processo de gestão empresarial, que serão objeto de análise a seguir Estudo do EBITIDA 43

45 8.2 - EBITDA I - Significado da Sigla EBITDA Earnings Before Interest Rates, Taxes, Depreciation and Amortizations Resultado Antes dos Juros, Impostos, Depreciação e Amortização II - Conceito Básico - EBITDA Mensuração da geração própria de recursos da empresa, sem os efeitos dos juros, impostos e, também dos gastos que não exigem saídas de numerários. Representa a geração de riqueza exclusivamente ligada a atividade principal da entidade. III - Aplicabilidade do EBITDA Comparabilidade Universal Empresas Mesmo Segmento Exclui os juros, impostos, depreciação e amortização que são calculados sob diferentes formas e bases de cálculos nos diversos países. Adotado como padrão mundial de avaliação e mensuração de performance EBITDA (cont.) IV - Equação do EBITDA 44

V - Exemplo de Apuração do EBITDA 8.")

46 8.2 - EBITDA (cont.) V - Exemplo de Apuração do EBITDA Estudo do EVA 45

47 8.3 - EVA I - Significado da Sigla EVA Economic Value Added Valor Econômico Agregado Desenvolvido e Registrado Consultoria: Stern Stewart & Company II - Conceito Básico EVA Mensuração do Resultado Operacional da empresa, considerando-se os ônus tributários sobre o lucro e os custos financeiros do capital de terceiros e do capital investido pelos acionistas. Representa o valor agregado à riqueza da empresa, provenientes do esforço da equipe funcional e do desempenho operacional. III - Aplicabilidade Avaliação de Projetos de Investimentos em novos negócios / planta industrial Mensuração do Retorno do capital investido em novos produtos EVA (cont.) III - Equação do EVA Nota: Vide a seguir calculo do CMPC 46

48 8.3 - EVA (cont.) IV - Equação Básica para Apuração do CMPC EVA (cont.) V - Exemplo de Apuração do CMPC Nota de Cálculos: 23,63% = ; 18,90% = ,69% = ; 50,31% = ,74% = 49,69 x 23, ,51% = 50,31 x 18,

VI - Exemplo de Apuração do EVA 8.")

49 8.3 - EVA (cont.) VI - Exemplo de Apuração do EVA Estudo do MVA 48

50 8.4 - MVA I - Significado da Sigla MVA Medida de Valor dos Ativos da Empresa para o Acionista II - Conceito Básico MVA Medida de Valor da Empresa, considerando a sua capacidade de geração de valor econômico agregado a ser adicionado ao total do ativo. Representa o valor econômico dos Ativos da empresa em um determinado momento. III - Aplicabilidades da MVA Avaliação nos processos de reorganização societária, tais como, incorporação, fusão e cisão; Estabelecimento de metas de longo prazo MVA IV - Equação do MVA V - Exemplo de Apuração do MVA 49

51 8.5 - Estudo do MVE MVE I - Significado da Sigla MVE Medida de Valor da Empresa para o Mercado II - Conceito Básico MVE Medida de Valor da Empresa, considerando a sua capacidade de geração de valor econômico agregado a ser adicionado ao total do ativo. Representa o valor econômico da empresa na visão do mercado em um determinado momento. III - Aplicabilidades da MVE Instrumento de planejamento e controle, visando a maximização do valor da empresa; Avaliação nos processos de reorganização societária, tais como, incorporação, fusão e cisão e combinação de negócios; Estabelecimento de metas de longo prazo. 50

IV - Equação do MVE V -")

52 8.5 - MVE (cont.) IV - Equação do MVE V - Exemplo de Apuração do MVE Estudo do Lucro Econômico 51

53 8.6 - LE I - Significado da LE Medida de Valor do Lucro Econômico Gerado II - Conceito Básico LE Corresponde a medida de lucro marginal obtido pela empresa considerando-se o lucro líquido contábil apurado, deduzido do custo de oportunidade para os acionistas; Representa a medida de lucro excedente ao lucro contábil realizado pela empresa no curso do exercício social. III - Aplicabilidades do LE Instrumento de planejamento e controle, que demonstra a geração de valor para o acionista; Avaliação nos processos de investimentos de recursos por parte dos acionistas; Estabelecimento de metas de longo prazo LE (cont.) IV - Equação do LE 52

V - Exemplo de Apuração do LE Nota de Calculo LE = (156) = [(2.")

54 8.6 - LE (cont.) V - Exemplo de Apuração do LE Nota de Calculo LE = (156) = [(2.200 x 18,90%) 100] (-) 260 Parte 9 - Considerações Finais 53

55 9.1 - Pontos de Reflexão O conhecimento, domínio e análise dos fatores econômicos e financeiros constituem o estado da arte para o sucesso empresarial; O equilíbrio financeiro produto da otimização dos recursos obtidos e aplicados são fatores essenciais para a continuidade dos negócios; Cabe aos gestores a responsabilidade e autoridade pelo processo de gestão empresarial e tomada de decisão; Cabe ao Contabilista exercer as melhores práticas, municiando os gestores com relatórios e informações gerenciais para auxiliá-los nesta complexa responsabilidade Estrutura Informacional Plano de Contas Contábil Inteligente Focado no Negócio Relatórios Gerenciais Desenvolver um sistema de informações, gerados no ambiente da Contabilidade, focado na análise da estrutura patrimonial, no desempenho do resultado, no fluxo dos recursos e identificação da geração e distribuição da riqueza, que auxiliem os gestores no processo de tomada de decisão. 54

56 Bibliografia PADOVEZE, Clóvis Luís. Contabilidade Gerencial - Um enfoque em sistema de informação contábil. Ed. Atlas, 5ª. Ed PEREZ JUNIOR, José Hernandez, PESTANA, Armando Oliveira, FRANCO, Sergio Paulo Cintra. Controladoria de Gestão. Ed. Atlas, 2ª. Ed REIS, Arnaldo, MARION, José Carlos. Contabilidade Avançada. Ed. Saraiva, WARREN, Carl S., REEVE, James M., FESS, Philip. - Contabilidade Gerencial. - Tradução: CASTRO, Andre O.D., Ed. Pioneirta Thomson Learning, RIBEIRO, Osni Moura. Contabilidade Avançada. Ed., Saraiva, 2005 IUDÍCIBUS, Sérgio de, MARTINS, Eliseu, GELBCKE, Ernesto Rubens, SANTOS, Ariovaldo. Manual de Contabilidade Societária. Ed. Atlas. São Paulo, Lei 6404/76 Atualizada pelas Leis /07 e Lei /09 CPC - Estrutura Conceitual para a Elaboração e Apresentação das Dem. Contábeis 11/06/2008 CPC - Nº 26 - Apresentação das Demonstrações Contábeis 17/07/2009 CPC - Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas - 04/12/

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Oficina Técnica. Demonstração de Fluxo de Caixa (Resolução CFC 1296/2010) Agosto 2012. Elaborado por: Walter Luiz Quaglio

Agosto 2012. Elaborado por: Walter Luiz Quaglio") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Relatórios Gerenciais. Outubro uso das Demonstrações Contábeis para Tomada de Decisão. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Contabilidade para PMES - Aspectos Práticos. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Palestra Atualização das Demonstrações Contábeis para 2016 Fevereiro/2016 Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. Contabilidade: Ajuste a Valor Presente. Julho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Aula 3 e 4 Contabilidade Geral

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PMEs: Estoques Contabilização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial Seminário Notas Explicativas: Estrutura das Demonstrações Contábeis com as mudanças previstas nas Normas Contábeis Maio/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Contabilidade Interdisciplinar Aula_01

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

CONTABILIDADE GERENCIAL

CONTABILIDADE GERENCIAL 1 1.1 - Objetivos da Contabilidade 1.1.1 - Estrutura Conceitual Básica da Contabilidade Deliberação CVM* nº 29 de 05/02/1986: A Contabilidade é, objetivamente, um sistema de informação

CONTABILIDADE GERENCIAL 1 1.1 - Objetivos da Contabilidade 1.1.1 - Estrutura Conceitual Básica da Contabilidade Deliberação CVM* nº 29 de 05/02/1986: A Contabilidade é, objetivamente, um sistema de informação

PLANO DE ENSINO

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

OFICINA TÉCNICA NBC TG Contabilidade para PMEs (Obrigatoriedade da escrituração contábil: ajustes e aspectos práticos)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

Autoestudo. Planejamento Tributário. Módulo I. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

FACULDADE SUMARÉ PLANO DE ENSINO. Período:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Ciências Contábeis Disciplina: Contabilidade Avançada I Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 6º Semestre Professor:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Ciências Contábeis Disciplina: Contabilidade Avançada I Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 6º Semestre Professor:

FLUXO DE CAIXA. Roger Schmeier 1 Odir Luiz Fank 2. Palavras chave: Fluxo de Caixa, DFC, Caixa, Transações 1 INTRODUÇÃO

1 FLUXO DE CAIXA Roger Schmeier 1 Odir Luiz Fank 2 Palavras chave: Fluxo de Caixa, DFC, Caixa, Transações 1 INTRODUÇÃO O estudo aqui apresentado visa pesquisar e apresentar informações e o funcionamento

1 FLUXO DE CAIXA Roger Schmeier 1 Odir Luiz Fank 2 Palavras chave: Fluxo de Caixa, DFC, Caixa, Transações 1 INTRODUÇÃO O estudo aqui apresentado visa pesquisar e apresentar informações e o funcionamento

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1

INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1") 1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

Palestra. PMEs Conciliação, Controle e Análise de Contas. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

PLANO DE ENSINO Contabilidade II

Contabilidade II Semestre: 2º Ementa Conteúdo Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015 Carga Horária: 50h Compreensão da importância das demonstrações contábeis nas entidades

Contabilidade II Semestre: 2º Ementa Conteúdo Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015 Carga Horária: 50h Compreensão da importância das demonstrações contábeis nas entidades

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Graduação em Economia Empresarial e Controladoria Contabilidade Empresarial Código: RCC 1911 Natureza: Obrigatória

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Graduação em Economia Empresarial e Controladoria Contabilidade Empresarial Código: RCC 1911 Natureza: Obrigatória

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Seminário. Relatórios Gerenciais Demonstrações Contábeis e Notas Explicativas. Setembro Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. Auditoria nas PMES. Julho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

Gestão de Custos. Conceitos Básicos. Aula 1. Organização da Disciplina. Organização da Aula. Contextualização. Prof. Me.

Gestão de Custos Aula 1 Conceitos Básicos Prof. Me. Ernani João Silva Organização da Disciplina Aula 1 Elementos conceituais básicos Aula 2 de custo Aula 3 Avaliação dos custos Aula 04 Mensuração dos custos/custeios

Gestão de Custos Aula 1 Conceitos Básicos Prof. Me. Ernani João Silva Organização da Disciplina Aula 1 Elementos conceituais básicos Aula 2 de custo Aula 3 Avaliação dos custos Aula 04 Mensuração dos custos/custeios

Seminário. ITG Modelo Simplificado para Microempresas e Empresas de Pequeno Porte. Março Elaborado por: Paulo Cesar Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Parte I Aspectos Gerais Internos e Externos da Empresa, 1

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

Análise das Demonstrações Contábeis

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

Pessoa Jurídica - Tamanho

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Seminário. PMEs - Demonstração dos Fluxos de Caixa. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Palestra. Encerramento das Demonstrações Contábeis Janeiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Semestre Letivo / Turno: 8º Semestre/Noite Disciplina: Controladoria Professor (a): Carga Horária Presencial: 50 aulas Período : Ementa da disciplina:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Semestre Letivo / Turno: 8º Semestre/Noite Disciplina: Controladoria Professor (a): Carga Horária Presencial: 50 aulas Período : Ementa da disciplina:

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PLANO DE ENSINO. Curso: Administração Semestre: 2º / 2013

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E CIÊNCIAS ECONÔMICAS. Curso de Administração PLANO DE ENSINO Curso: Administração Semestre: 2º / 2013 Disciplina: Fundamentos

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E CIÊNCIAS ECONÔMICAS. Curso de Administração PLANO DE ENSINO Curso: Administração Semestre: 2º / 2013 Disciplina: Fundamentos

Painel. Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº /2007 TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

expert PDF Trial OFICINA TÉCNICA Relatórios Gerenciais - uso das Demonstrações Contábeis para Tomada de Decisão

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Introdução às Técnicas de Análise das DC Padronização das DC

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

Sumário. Capítulo 1. Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade 1. Contábil-Financeiro Útil...11

Sumário Capítulo 1 Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade 1 1.1. Estrutura Conceitual Básica da Contabilidade e Princípios de Contabilidade...1 1.1.1. Conceito e Objetivo...1

Sumário Capítulo 1 Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade 1 1.1. Estrutura Conceitual Básica da Contabilidade e Princípios de Contabilidade...1 1.1.1. Conceito e Objetivo...1

PLANO DE ENSINO - 1º SEMESTRE/2014. Curso Ciências Contábeis. 4 h/a h/a 72 h/a h/a 4

Disciplina Estrutura das Demonstrações Contábeis Curso Ciências Contábeis Turno/Horário Noturno Professor(a): Salomão Dantas Soares salomaosoares@bol.com.br salomao.soares@cralmeida.com.br Carga Horária

Disciplina Estrutura das Demonstrações Contábeis Curso Ciências Contábeis Turno/Horário Noturno Professor(a): Salomão Dantas Soares salomaosoares@bol.com.br salomao.soares@cralmeida.com.br Carga Horária

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

CONTROLE DE CONTEÚDO TRIBUNAL REGIONAL ELEITORAL PERNAMBUCO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-PE AJAC)

") CONTROLE DE CONTEÚDO TRIBUNAL REGIONAL ELEITORAL PERNAMBUCO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-PE AJAC) 1 Compreensão e interpretação de textos de gêneros variados. 2 Reconhecimento de tipos

CONTROLE DE CONTEÚDO TRIBUNAL REGIONAL ELEITORAL PERNAMBUCO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-PE AJAC) 1 Compreensão e interpretação de textos de gêneros variados. 2 Reconhecimento de tipos

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Princípios da Administração Financeira Aula 1. Prof. Marcelo Cerqueira

Princípios da Administração Financeira Aula 1 Prof. Marcelo Cerqueira Cronograma Administração Financeira e outras ciências; Papel do Administrador/Gestor Financeiro. Formas de organizações Risco e Retorno

Princípios da Administração Financeira Aula 1 Prof. Marcelo Cerqueira Cronograma Administração Financeira e outras ciências; Papel do Administrador/Gestor Financeiro. Formas de organizações Risco e Retorno

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

Ementário das Disciplinas do Currículo do Curso de Bacharelado em Ciências Contábeis do USJ

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

Palestra. Notas Explicativas com foco nos balanços das PMEs. Setembro/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Roteiro para o Encerramento do Balanço Exercício Janeiro Elaborado por: Arnóbio Neto Araújo Durães

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS COMO FERRAMENTA GERENCIAL PARA AUXÍLIO NO PROCESSO DE TOMADA DE DECISÃO Solange Gaiardo Alves 1

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS COMO FERRAMENTA GERENCIAL PARA AUXÍLIO NO PROCESSO DE TOMADA DE DECISÃO Solange Gaiardo Alves 1 INTRODUÇÃO Itacir Alves da Silva 2 Esta pesquisa apresenta como tema

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS COMO FERRAMENTA GERENCIAL PARA AUXÍLIO NO PROCESSO DE TOMADA DE DECISÃO Solange Gaiardo Alves 1 INTRODUÇÃO Itacir Alves da Silva 2 Esta pesquisa apresenta como tema

Análise das Demonstrações Contábeis

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

SUMÁRIO. Parte I A profissão contábil, 1. Prefácio à 6 a edição, xiii Prefácio, xv

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

DMPL. Professora Yasmin F. S. Fernandes DMPL DEMONSTRAÇÕES DAS MUTAÇÕES DO P.L. CONCEITO

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

CONTROLADORIA. Prof. João Carlos de Almeida

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017 SEQUÊNCIA DE CURSOS COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS ANATOMIA DO VALOR AGREGADO GESTÃO BASEADA EM VALOR AVALIAÇÃO

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017 SEQUÊNCIA DE CURSOS COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS ANATOMIA DO VALOR AGREGADO GESTÃO BASEADA EM VALOR AVALIAÇÃO

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Professor Julio Cardozo 17/08/2018

@profjuliocardozo 1 ICMS SC OU ICMS RS? QUAL ESCOLHER? COACH. LUIS EDUARDO PROF. JULIO CARDOZO (@PROFJULIOCARDOZO) Roteiro 1) ICMS-SC; 2) Análise da banca FCC; 3) ICMS-RS ; 4) Análise da banca CESPE; 5)

@profjuliocardozo 1 ICMS SC OU ICMS RS? QUAL ESCOLHER? COACH. LUIS EDUARDO PROF. JULIO CARDOZO (@PROFJULIOCARDOZO) Roteiro 1) ICMS-SC; 2) Análise da banca FCC; 3) ICMS-RS ; 4) Análise da banca CESPE; 5)

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Valor Econômico Adicionado (VEA) Economic Value Added (EVA)

Economic Value Added (EVA)") Valor Econômico Adicionado (VEA) Economic Value Added (EVA) I - Introdução A Contabilidade fornece instrumentos de gestão relevantes para o monitoramento do desempenho das organizações sejam estas públicas

Valor Econômico Adicionado (VEA) Economic Value Added (EVA) I - Introdução A Contabilidade fornece instrumentos de gestão relevantes para o monitoramento do desempenho das organizações sejam estas públicas

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE