REGIMES ADUANEIROS APLICADOS AOS PORTOS

|

|

|

- Bento Carmona Figueiredo

- 6 Há anos

- Visualizações:

Transcrição

1 I Encontro Aduaneiro de Vitória Vitória, outubro de 2016 REGIMES ADUANEIROS APLICADOS AOS PORTOS Liziane Angelotti Meira Doutora em Direito Tributário Auditora Fiscal da Receita Federal Conselheira do Conselho Administrativo de Recursos Fiscais Professora da Universidade Católica de Brasília

2 REGIMES ADUANEIROS ESPECIAIS CONCEITO FINALIDADES ESPECIFICIDADES BRASILEIRAS CARGA TRIBUTÁRIA E BENEFÍCIOS

3 Trânsito Aduaneiro Admissão Temporária Admissão Temporária para Utilização Econômica Drawback Entreposto Aduaneiro Regime especial de Lojas Francas Depósito Especial Depósito Afiançado Depósito Franco Depósito Aduaneiro de Distribuição Depósito Aduaneiro Certificado Regime Especial de Entreposto Industrial sob Controle Aduaneiro Informatizado (Recof) Exportação Temporária Exportação Temporária para Aperfeiçoamento Passivo Zonas de Processamento de Exportação Regime Aduaneiro Especial de Exportação e de Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro) Regime Aduaneiro Especial para Importação de Petróleo Bruto e seus Derivados, para fins de Importação no mesmo Estado em que foram Importados (Repex) Regime Especial de Importação de Insumos Destinados à Industrialização por Encomenda dos Produtos Classificados nas posições 8701 a 8705 da TIPI (Recom) Regime Tributário para Incentivo à Modernização e Ampliação da Estrutura Portuária (Reporto)

4 Regime tributário para incentivo à modernização e à ampliação da estrutura portuária - REPORTO Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura - REIDI Zona de Processamente de Exportação - ZPE Operador Econômico Autorizado - OEA

5 Reporto O regime tributário para incentivo à modernização e à ampliação da estrutura portuária - REPORTO é o que permite, na importação de máquinas, equipamentos, peças de reposição e outros bens, a suspensão do pagamento do imposto de importação, do imposto sobre produtos industrializados, da contribuição para o PIS/PASEP-Importação e da COFINS- Importação, quando importados diretamente pelos beneficiários do regime e destinados ao seu ativo imobilizado para utilização exclusiva na execução de serviços de I - carga, descarga, armazenagem e movimentação de mercadorias e produtos; II - sistemas suplementares de apoio operacional; III - proteção ambiental; IV - sistemas de segurança e de monitoramento de fluxo de pessoas, mercadorias, produtos, veículos e embarcações; V - dragagens; e VI - treinamento e formação de trabalhadores, inclusive na implantação de Centros de Treinamento Profissional. O REPORTO aplica-se também a bens utilizados na execução de serviços de transporte de mercadorias em ferrovias. Suspensão de imposto de importação, IPI vinculado e PIS/Cofins-importação que, depois de 5 anos, converte-se em isenção.

6 Reidi Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura - REIDI, estabelece incentivos para investimentos privados em setores de infraestrutura (transportes, portos, energia, saneamento básico e irrigação), mediante suspensão da exigência do PIS/Pasep e a Cofins incidentes sobre os bens, serviços e locações incorporados em novas obras de infraestrutura. Projeto aprovado prazo de 5 anos Suspensão de Pis/Cofins na venda interna ou na importação, que se converte em alíquota zero na efetiva utilização na finalidade.

7 Zonas de Processamento de Exportação Conceito e Objetivos As Zonas de Processamento de Exportação - ZPEs são áreas de livre comércio importação e de exportação, destinadas à instalação de empresas voltadas para a produção de bens a serem comercializados no exterior - 80% da produção das empresas devem ser destinadas ao mercado externo.a parcela de até 20% da produção vendida no mercado doméstico paga integralmente os impostos normalmente cobrados sobre as importações. Objetivos (ABRAZPE) As ZPEs são o instrumento para promover os seguintes objetivos: atrair investimentos estrangeiros voltados para as exportações; colocar as empresas nacionais em igualdade de condições com seus concorrentes localizados em outros países, que dispõem de mecanismos semelhantes; criar empregos; aumentar o valor agregado das exportações e fortalecer o balanço de pagamentos; difundir novas tecnologias e práticas mais modernas de gestão; e corrigir desequilíbrios regionais.

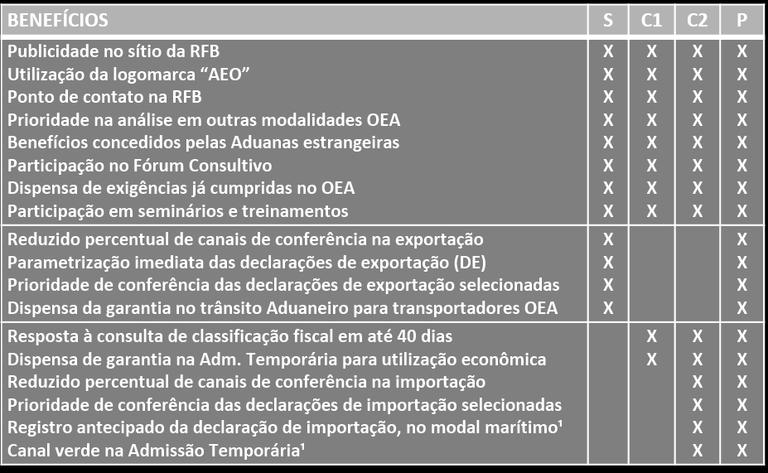

8 Operador Econômico Autorizado O OEA é uma certificação concedida pelas Aduanas a importadores, exportadores, agentes consolidadores, portos, aeroportos, terminais, companhias marítimas, e demais atores da cadeia que lhe confere o status de empresa segura, e confiável em suas operações. Programa de adesão voluntária. O OEA é uma parte envolvida no movimento de cargas internacional que se insere no contexto dos programas de segurança criados por cada país, com base nas recomendações da OMA para a segurança da cadeia logística. Requisitos: Certificação digital e adesão ao domicílio tributário Regularidade fiscal Mais de 2 anos Atuação como interveniente no comércio exterior de 2 anos Experiência de 3 anos para o despachante aduaneiro histórico de cumprimento da legislação aduaneira; sistema informatizado de gestão comercial, contábil, financeira e operacional, com registros que permitam procedimentos de auditoria em formato estabelecido pela RFB; solvência financeira adequada para manter e aperfeiçoar as medidas que garantam a segurança de sua atividade na cadeia logística e o cumprimento da legislação tributária e aduaneira; política para seleção de parceiros comerciais; e política de recursos humanos.

9

10 Aduana e Regimes Aduaneiros Especiais

Regimes Aduaneiros Especiais - Introdução

Regimes Aduaneiros Especiais - Introdução Marcelo Alvares Vicente Advogado, Professor universitário Mestre em Direito Tributário pela PUC/SP Despachante aduaneiro credenciado 8ª RF/RFB 1 Regimes aduaneiros

Regimes Aduaneiros Especiais - Introdução Marcelo Alvares Vicente Advogado, Professor universitário Mestre em Direito Tributário pela PUC/SP Despachante aduaneiro credenciado 8ª RF/RFB 1 Regimes aduaneiros

SEMINÁRIO DE COMÉRCIO INTERNACIONAL: CENÁRIO ANTIGLOBALIZAÇÃO E RESTRIÇÕES DA OMC A POLÍTICAS INDUSTRIAIS 27/04/2016

SEMINÁRIO DE COMÉRCIO INTERNACIONAL: CENÁRIO ANTIGLOBALIZAÇÃO E RESTRIÇÕES DA OMC A POLÍTICAS INDUSTRIAIS 27/04/2016 EQUIPE Programas brasileiros contestados Inovar-Auto Lei de Informática PADIS PATVD

SEMINÁRIO DE COMÉRCIO INTERNACIONAL: CENÁRIO ANTIGLOBALIZAÇÃO E RESTRIÇÕES DA OMC A POLÍTICAS INDUSTRIAIS 27/04/2016 EQUIPE Programas brasileiros contestados Inovar-Auto Lei de Informática PADIS PATVD

REPETRO Benefícios do Estado

REPETRO Benefícios do Estado O que é o REPETRO? Regime aduaneiro especial que permite a importação de equipamentos para serem utilizados diretamente nas atividades de pesquisa e lavra das jazidas de petróleo

REPETRO Benefícios do Estado O que é o REPETRO? Regime aduaneiro especial que permite a importação de equipamentos para serem utilizados diretamente nas atividades de pesquisa e lavra das jazidas de petróleo

Processos Aduaneiros Especiais. SEMINÁRIO DE COMÉRCIO EXTERIOR NO PEC NORDESTE FORTALEZA julho/2017 1

Processos Aduaneiros Especiais SEMINÁRIO DE COMÉRCIO EXTERIOR NO PEC NORDESTE FORTALEZA julho/2017 1 Regimes Aduaneiros COMUM (ou geral): em que há pagamento de direitos aduaneiros, ou que confere isenção

Processos Aduaneiros Especiais SEMINÁRIO DE COMÉRCIO EXTERIOR NO PEC NORDESTE FORTALEZA julho/2017 1 Regimes Aduaneiros COMUM (ou geral): em que há pagamento de direitos aduaneiros, ou que confere isenção

ZONA DE PROCESSAMENTO DE EXPORTAÇÃO - ZPE

ZONA DE PROCESSAMENTO DE EXPORTAÇÃO - ZPE O Que é uma ZPE? Áreas delimitadas, especialmente designadas a indústrias exportadoras, nas quais estas usufruem de regimes tributário e cambial diferenciados,

ZONA DE PROCESSAMENTO DE EXPORTAÇÃO - ZPE O Que é uma ZPE? Áreas delimitadas, especialmente designadas a indústrias exportadoras, nas quais estas usufruem de regimes tributário e cambial diferenciados,

ZPE CEARÁ. A primeira a operar no Brasil. Mário Lima Junior Presidente ZPE Ceará. zpeceara.ce.gov.br facebook.com/zpeceara twitter.

ZPE CEARÁ A primeira a operar no Brasil Mário Lima Junior Presidente ZPE Ceará zpeceara.ce.gov.br facebook.com/zpeceara twitter.com/zpeceara CONCEITO A ZPE Zona de Processamento de Exportação é uma área

ZPE CEARÁ A primeira a operar no Brasil Mário Lima Junior Presidente ZPE Ceará zpeceara.ce.gov.br facebook.com/zpeceara twitter.com/zpeceara CONCEITO A ZPE Zona de Processamento de Exportação é uma área

REIDI (PIS/COFINS) Pontos de atenção para o co-habilitado

Pontos de atenção para o co-habilitado") www.pwc.com REIDI (PIS/COFINS) Pontos de atenção para o co-habilitado Câmara de Comércio e Indústria Japonesa do Brasil Setembro, 2013 REIDI informações gerais REIDI informações gerais REIDI REIDI é o

www.pwc.com REIDI (PIS/COFINS) Pontos de atenção para o co-habilitado Câmara de Comércio e Indústria Japonesa do Brasil Setembro, 2013 REIDI informações gerais REIDI informações gerais REIDI REIDI é o

Quem são os Operadores Econômicos?

Quem são os Operadores Econômicos? São todos os participantes da cadeia logística internacional, mas apenas estes podem ser OEA: Importadores; Exportadores; Transportadores; Agente de carga; Depositários;

Quem são os Operadores Econômicos? São todos os participantes da cadeia logística internacional, mas apenas estes podem ser OEA: Importadores; Exportadores; Transportadores; Agente de carga; Depositários;

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

O aperfeiçoamento do regime RECOF amplia oportunidades dos benefícios para todos os segmentos da indústria

RECOF e RECOF-SPED Saiba como a sua empresa pode potencializar o uso do regime, tendo uma ampla visão de governança, garantindo compliance e aumentando a competitividade, tanto no que tange aos aspectos

RECOF e RECOF-SPED Saiba como a sua empresa pode potencializar o uso do regime, tendo uma ampla visão de governança, garantindo compliance e aumentando a competitividade, tanto no que tange aos aspectos

Operador Econômico Autorizado - OEA

Operador Econômico Autorizado - OEA O que é o OEA? O Programa Brasileiro de OEA consiste na certificação dos intervenientes em operações de comércio exterior envolvido na movimentação internacional de

Operador Econômico Autorizado - OEA O que é o OEA? O Programa Brasileiro de OEA consiste na certificação dos intervenientes em operações de comércio exterior envolvido na movimentação internacional de

Sistemática do Comércio Exterior Adriana Viana Ana Cristina Bidueira Hellen Assunção Emanoela Pacheco Marla Noleto Karina Rodrigues

Prof. Alexandre Almeida Sistemática do Comércio Exterior Adriana Viana Ana Cristina Bidueira Hellen Assunção Emanoela Pacheco Marla Noleto Karina Rodrigues O RECOF é o regime que permite a importação de

Prof. Alexandre Almeida Sistemática do Comércio Exterior Adriana Viana Ana Cristina Bidueira Hellen Assunção Emanoela Pacheco Marla Noleto Karina Rodrigues O RECOF é o regime que permite a importação de

Regime Especial sobre a tributação da exploração e produção de Petróleo e Gás

REPETRO Fernando Facury Scaff Advogado, Sócio de Silveira, Athias, Soriano de Mello, Guimarães, Pinheiro & Scaff Advogados Professor Livre Docente da Universidade de São Paulo - USP Regime Especial sobre

REPETRO Fernando Facury Scaff Advogado, Sócio de Silveira, Athias, Soriano de Mello, Guimarães, Pinheiro & Scaff Advogados Professor Livre Docente da Universidade de São Paulo - USP Regime Especial sobre

LINHA DO TEMPO. Publicação da ADE nº 2 Alfandegamento e início das atividades da ZPE no Pecém. Lei nº Dispõe sobre o regime das ZPE s no Brasil

ZPE DO PECÉM CONCEITO DE ZPE ZPE Zona de Processamento de Exportação, classificada como zona econômica especial é uma área industrial de livre comércio, especialmente destinada à instalação de empresas

ZPE DO PECÉM CONCEITO DE ZPE ZPE Zona de Processamento de Exportação, classificada como zona econômica especial é uma área industrial de livre comércio, especialmente destinada à instalação de empresas

Formação Analista em Comércio Exterior

Formação Analista em Comércio Exterior Objetivo: Habilitar os participantes para exercer a profissão de Analista em Comércio Exterior e trabalhar com a análise das operações, planejamento, coordenação

Formação Analista em Comércio Exterior Objetivo: Habilitar os participantes para exercer a profissão de Analista em Comércio Exterior e trabalhar com a análise das operações, planejamento, coordenação

Jose Lopes Vazquez. Comercio. Exterior. Brasileiro. 11- Edigäo

Jose Lopes Vazquez Comercio Exterior Brasileiro 11- Edigäo SÄO PAULO EDITORA ATLAS S.A. - 2015 Sumärio Prefacio ä 5 ä edi$äo, xiii Prefdcio ä 2 a edigäo, xv Introdugäo, 1 1 COMERCIO EXTERIOR, 3 1.1 Cenärio

Jose Lopes Vazquez Comercio Exterior Brasileiro 11- Edigäo SÄO PAULO EDITORA ATLAS S.A. - 2015 Sumärio Prefacio ä 5 ä edi$äo, xiii Prefdcio ä 2 a edigäo, xv Introdugäo, 1 1 COMERCIO EXTERIOR, 3 1.1 Cenärio

Tributação no Investimento na Infra-Estrutura Ferroviária ( PIS Cofins / Imposto Importação/ ICMS)

") Desoneração Tarifária de Equipamentos, Trilhos, e Ferropeças ANTF Associação Nacional de Transportadores Ferroviários Elaborado por KADUNA CONSULTORIA Setembro 2012 A MISSÃO E A ARGUMENTAÇÃO Tributação

Desoneração Tarifária de Equipamentos, Trilhos, e Ferropeças ANTF Associação Nacional de Transportadores Ferroviários Elaborado por KADUNA CONSULTORIA Setembro 2012 A MISSÃO E A ARGUMENTAÇÃO Tributação

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Zonas de Processamento de Exportação - ZPE

Zonas de Processamento de Exportação - ZPE Eduardo Celino Coordenador-Geral de Investimentos Fórum Nacional de Secretários Estaduais de Desenvolvimento, Indústria e Comércio - FONSEIC Brasília, 29 de abril

Zonas de Processamento de Exportação - ZPE Eduardo Celino Coordenador-Geral de Investimentos Fórum Nacional de Secretários Estaduais de Desenvolvimento, Indústria e Comércio - FONSEIC Brasília, 29 de abril

RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações

Edição nº. 07 Gestão 2011-2014 19 de setembro de 2011. ALERTA GERENCIAL RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações Por meio do Dec. Est. RS Nº

Edição nº. 07 Gestão 2011-2014 19 de setembro de 2011. ALERTA GERENCIAL RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações Por meio do Dec. Est. RS Nº

Segurança e Conformidade no Comércio Internacional

Segurança e Conformidade no Comércio Internacional Programa de Operador Econômico Autorizado Consiste na certificação concedida pelas Aduanas aos operadores da cadeia logística internacional que atendem

Segurança e Conformidade no Comércio Internacional Programa de Operador Econômico Autorizado Consiste na certificação concedida pelas Aduanas aos operadores da cadeia logística internacional que atendem

DECRETO Nº , DE 31 DE JULHO DE 2002

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

Portos Secos. Gabriela Heckler. Doutoranda em Direito pela Ruprecht-Karls-Universität de Heidelberg - Alemanha. Mestre em

Portos Secos Gabriela Heckler. Doutoranda em Direito pela Ruprecht-Karls-Universität de Heidelberg - Alemanha. Mestre em Ciência Jurídica pela UNIVALI. Windson Barra Hotel 28/03/2011 1 Portos Secos Possibilidade

Portos Secos Gabriela Heckler. Doutoranda em Direito pela Ruprecht-Karls-Universität de Heidelberg - Alemanha. Mestre em Ciência Jurídica pela UNIVALI. Windson Barra Hotel 28/03/2011 1 Portos Secos Possibilidade

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

1.1 Tributação nas Importações. 1.3 Tributação nas Exportações. 1.4 Regimes Aduaneiros Especiais

1.1 Tributação nas Importações 1.2 Preferências Tarifárias 1.3 Tributação nas Exportações 1.4 Regimes Aduaneiros Especiais 1.1 Tributação nas Importações 1.2 Preferências Tarifárias 1.3 Tributação nas

1.1 Tributação nas Importações 1.2 Preferências Tarifárias 1.3 Tributação nas Exportações 1.4 Regimes Aduaneiros Especiais 1.1 Tributação nas Importações 1.2 Preferências Tarifárias 1.3 Tributação nas

RECOF-SPED: Curitiba 26.Outubro.2016

www.pwc.com RECOF-SPED: Curitiba 26.Outubro.2016 Recof-Sped x Drawback RECOF-SPED Exterior Importação de insumos Exportação do produto industrializado Brasil Declaração de Admissão na importação ou Nota

www.pwc.com RECOF-SPED: Curitiba 26.Outubro.2016 Recof-Sped x Drawback RECOF-SPED Exterior Importação de insumos Exportação do produto industrializado Brasil Declaração de Admissão na importação ou Nota

R E I D I. September, 2012

Aduana Brasileira R E I D I September, 2012 Organograma R E I D I Aduana Responsabilidades Regulador Economico Protecao comercial Regimes especiais Arrecadacao Ambiente Competitivo Seguranca Publica Crimes

Aduana Brasileira R E I D I September, 2012 Organograma R E I D I Aduana Responsabilidades Regulador Economico Protecao comercial Regimes especiais Arrecadacao Ambiente Competitivo Seguranca Publica Crimes

RECOF-SPED: Novidades e Benefícios

www.pwc.com RECOF-SPED: Novidades e Benefícios São Paulo 27.Outubro.2016 Comércio exterior brasileiro Curiosidades sobre o comércio exterior brasileiro Documentos (número) Tempo (dias) Custo (US$ por contêiner)

www.pwc.com RECOF-SPED: Novidades e Benefícios São Paulo 27.Outubro.2016 Comércio exterior brasileiro Curiosidades sobre o comércio exterior brasileiro Documentos (número) Tempo (dias) Custo (US$ por contêiner)

REIDI (Irrigação) Cliente AAA Ltda.

Cliente AAA Ltda.") REIDI (Irrigação) Cliente AAA Ltda. Agenda Introdução Arcabouço Legal Conceitos Incentivos Fiscais Habilitação e Co-habilitação Projeto Dúvidas O que é REIDI? Lançado, aprovado e regulamentado em 2007,

REIDI (Irrigação) Cliente AAA Ltda. Agenda Introdução Arcabouço Legal Conceitos Incentivos Fiscais Habilitação e Co-habilitação Projeto Dúvidas O que é REIDI? Lançado, aprovado e regulamentado em 2007,

582, DOU1)

") Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

Plano Brasil Maior 2011/2014. Inovar para competir. Competir para crescer.

Plano Brasil Maior 2011/2014 Inovar para competir. Competir para crescer. Plano Brasil Maior A Política Industrial Brasileira A Política industrial brasileira tem claro foco em inovação e adensamento produtivo

Plano Brasil Maior 2011/2014 Inovar para competir. Competir para crescer. Plano Brasil Maior A Política Industrial Brasileira A Política industrial brasileira tem claro foco em inovação e adensamento produtivo

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei nº 12.469, de 26 de agosto de

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei nº 12.469, de 26 de agosto de

OEA é diferencial definitivo para o setor aduaneiro

OEA é diferencial definitivo para o setor aduaneiro kpmg.com/br Introdução Prezado (a), O controle das mercadorias que entram e saem da fronteira é necessário para manter a segurança no País, mas esse

OEA é diferencial definitivo para o setor aduaneiro kpmg.com/br Introdução Prezado (a), O controle das mercadorias que entram e saem da fronteira é necessário para manter a segurança no País, mas esse

O PROGRAMA DAS ZPES: INSTRUMENTO DE CRIAÇÃO DE EMPREGOS E DE OPORTUNIDADES DE NEGÓCIOS

DESE XXXX O PROGRAMA DAS ZPES: INSTRUMENTO DE CRIAÇÃO DE EMPREGOS E DE OPORTUNIDADES DE NEGÓCIOS Esta informação é para uso exclusivo da ABRAZPE. Nenhuma parte da mesma pode ser enviada HELSON ou copiada

DESE XXXX O PROGRAMA DAS ZPES: INSTRUMENTO DE CRIAÇÃO DE EMPREGOS E DE OPORTUNIDADES DE NEGÓCIOS Esta informação é para uso exclusivo da ABRAZPE. Nenhuma parte da mesma pode ser enviada HELSON ou copiada

Apresentação Centro de Gerenciamento de Riscos Aduaneiros. Junho de 2013

Apresentação Centro de Gerenciamento de Riscos Aduaneiros Junho de 2013 28 UNIDADES ADUANEIRAS 181 PORTOS E INSTALAÇÕES PORTUÁRIAS 37 AEROPORTOS ALFANDEGADOS 67 PORTOS SECOS 27 PONTOS DE FRONTEIRA TERRESTRE

Apresentação Centro de Gerenciamento de Riscos Aduaneiros Junho de 2013 28 UNIDADES ADUANEIRAS 181 PORTOS E INSTALAÇÕES PORTUÁRIAS 37 AEROPORTOS ALFANDEGADOS 67 PORTOS SECOS 27 PONTOS DE FRONTEIRA TERRESTRE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

CLASSIFICAÇÃO DE MERCADORIAS NO REPORTO. Cesar Olivier Dalston

CLASSIFICAÇÃO DE MERCADORIAS NO REPORTO Cesar Olivier Dalston www.dalston.com.br 1 REPORTO CLASSIFICAÇÃO DE MERCADORIAS Base legal: Lei n º 11.033, de 2004, com a redação dada pela Lei nº 12.715, de 2012

CLASSIFICAÇÃO DE MERCADORIAS NO REPORTO Cesar Olivier Dalston www.dalston.com.br 1 REPORTO CLASSIFICAÇÃO DE MERCADORIAS Base legal: Lei n º 11.033, de 2004, com a redação dada pela Lei nº 12.715, de 2012

A TRIBUTAÇÃO EM COMÉRCIO EXTERIOR SOB A ÓTICA ADUANEIRA A ADUANA BRASILEIRA

A TRIBUTAÇÃO EM COMÉRCIO EXTERIOR SOB A ÓTICA ADUANEIRA A ADUANA BRASILEIRA 1 A ADUANA BRASILEIRA Histórico 1587 Foral da Alfândega de Lisboa 1832/60/76 Regulamento das Alfândegas do Império 1885 - Consolidação

A TRIBUTAÇÃO EM COMÉRCIO EXTERIOR SOB A ÓTICA ADUANEIRA A ADUANA BRASILEIRA 1 A ADUANA BRASILEIRA Histórico 1587 Foral da Alfândega de Lisboa 1832/60/76 Regulamento das Alfândegas do Império 1885 - Consolidação

SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa nº 1.456, de 10.03.14 DOU-1, de 11.03.14. SECRETARIA DA RECEITA FEDERAL DO BRASIL Altera a Instrução Normativa SRF nº 611, de 18 de janeiro de 2006, que dispõe sobre a utilização de

Instrução Normativa nº 1.456, de 10.03.14 DOU-1, de 11.03.14. SECRETARIA DA RECEITA FEDERAL DO BRASIL Altera a Instrução Normativa SRF nº 611, de 18 de janeiro de 2006, que dispõe sobre a utilização de

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF. Subvenção x Receita

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Subvenção x Receita Aportes públicos nos contratos de PPP: suas possíveis interpretações Mestre e Doutor em Direito do Estado pela

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Subvenção x Receita Aportes públicos nos contratos de PPP: suas possíveis interpretações Mestre e Doutor em Direito do Estado pela

Edição nº 62 Gestão de outubro de ALERTA GERENCIAL ALTERAÇÕES NA LEGISLAÇÃO FEDERAL NOVO PACOTE DE DESONERAÇÕES MP 582/2012

Edição nº 62 Gestão 2011-2014 05 de outubro de 2012. ALERTA GERENCIAL ALTERAÇÕES NA LEGISLAÇÃO FEDERAL NOVO PACOTE DE DESONERAÇÕES MP 582/2012 1) Desoneração da folha de salários:... 2 a) Forma de Cálculo

Edição nº 62 Gestão 2011-2014 05 de outubro de 2012. ALERTA GERENCIAL ALTERAÇÕES NA LEGISLAÇÃO FEDERAL NOVO PACOTE DE DESONERAÇÕES MP 582/2012 1) Desoneração da folha de salários:... 2 a) Forma de Cálculo

31 ANOS DE EXCELÊNCIA EM SERVIÇOS DE COMÉRCIO EXTERIOR

31 ANOS DE EXCELÊNCIA EM SERVIÇOS DE COMÉRCIO EXTERIOR Desde 1986 na área de Comércio Exterior, o GRUPO BASKA trabalha com soluções que otimizam os processos de logística nas áreas de importação e exportação.

31 ANOS DE EXCELÊNCIA EM SERVIÇOS DE COMÉRCIO EXTERIOR Desde 1986 na área de Comércio Exterior, o GRUPO BASKA trabalha com soluções que otimizam os processos de logística nas áreas de importação e exportação.

Dos Créditos a Descontar na Apuração da Contribuição para o PIS/Pasep e da Cofins

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

A DESONERAÇÃO DOS INVESTIMENTOS NAS ATIVIDADES DE PETRÓLEO E GÁS NATURAL

A DESONERAÇÃO DOS INVESTIMENTOS NAS ATIVIDADES DE EXPLORAÇÃO E PRODUÇÃO DE PETRÓLEO E GÁS NATURAL HISTÓRICO O desenvolvimento da produção de petróleo na Bacia de Campos foi fortemente influenciado pela

A DESONERAÇÃO DOS INVESTIMENTOS NAS ATIVIDADES DE EXPLORAÇÃO E PRODUÇÃO DE PETRÓLEO E GÁS NATURAL HISTÓRICO O desenvolvimento da produção de petróleo na Bacia de Campos foi fortemente influenciado pela

ANO XXVII ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 33/2016

ANO XXVII 2016 3ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 33/2016 IMPORTAÇÃO/EXPORTAÇÃO REGIME ESPECIAL DE DRAWBACK... Pág. 213 ICMS - MG DIFERIMENTO DO ICMS EM OPERAÇÕES INTERESTADUAIS COM DESPERDÍCIOS

ANO XXVII 2016 3ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 33/2016 IMPORTAÇÃO/EXPORTAÇÃO REGIME ESPECIAL DE DRAWBACK... Pág. 213 ICMS - MG DIFERIMENTO DO ICMS EM OPERAÇÕES INTERESTADUAIS COM DESPERDÍCIOS

Aula Demonstrativa. Legislação Aduaneira Professores: Rodrigo Luz e Luiz Missagia

Aula Demonstrativa Legislação Aduaneira Professores: Rodrigo Luz e Luiz Missagia Aula 00 Aula Demonstrativa Aula Conteúdo Programático Data 00 Demonstrativa 22/07 01 Jurisdição Aduaneira e Controle Aduaneiro

Aula Demonstrativa Legislação Aduaneira Professores: Rodrigo Luz e Luiz Missagia Aula 00 Aula Demonstrativa Aula Conteúdo Programático Data 00 Demonstrativa 22/07 01 Jurisdição Aduaneira e Controle Aduaneiro

LEI Nº , DE 20 DE NOVEMBRO DE 2008.

LEI Nº 11.827, DE 20 DE NOVEMBRO DE 2008. Altera as Leis n os 10.833, de 29 de dezembro de 2003, e 11.727, de 23 de junho de 2008, relativamente à incidência do Imposto sobre Produtos Industrializados

LEI Nº 11.827, DE 20 DE NOVEMBRO DE 2008. Altera as Leis n os 10.833, de 29 de dezembro de 2003, e 11.727, de 23 de junho de 2008, relativamente à incidência do Imposto sobre Produtos Industrializados

CIRCULAR Nº 044/2003 MEDIDA PROVISÓRIA 135/03 LEGISLAÇÃO ADUANEIRA

São Paulo, 20 de Novembro de 2003. DE: PARA: MÁRCIO FERNANDES DA COSTA Presidente ASSOCIADOS CIRCULAR Nº 044/2003 MEDIDA PROVISÓRIA 135/03 LEGISLAÇÃO ADUANEIRA O Governo Federal editou a Medida Provisória

São Paulo, 20 de Novembro de 2003. DE: PARA: MÁRCIO FERNANDES DA COSTA Presidente ASSOCIADOS CIRCULAR Nº 044/2003 MEDIDA PROVISÓRIA 135/03 LEGISLAÇÃO ADUANEIRA O Governo Federal editou a Medida Provisória

Capítulo II BENS DE CAPITAL E BENS DE PRODUÇÃO 2.1. Bens de capital Bens de produção... 30

SUMÁRIO Capítulo I NORMAS GERAIS APLICADAS AO IPI 1.1. Disposições constitucionais sobre o IPI... 15 1.1.1. Princípios constitucionais tributários... 16 1.1.2. Imunidades tributárias... 18 1.1.3. Princípios

SUMÁRIO Capítulo I NORMAS GERAIS APLICADAS AO IPI 1.1. Disposições constitucionais sobre o IPI... 15 1.1.1. Princípios constitucionais tributários... 16 1.1.2. Imunidades tributárias... 18 1.1.3. Princípios

Comércio Exterior: Interposição Fraudulenta e Regime Aduaneiro Especial de Drawback

Comércio Exterior: Interposição Fraudulenta e Regime Aduaneiro Especial de Drawback Liziane Angelotti Meira AUDITORA FISCAL SECRETARIA DA RECEITA FEDERAL DO BRASIL COSIT/DIVISÃO DE TRIBUTOS SOBRE O COMÉRCIO

Comércio Exterior: Interposição Fraudulenta e Regime Aduaneiro Especial de Drawback Liziane Angelotti Meira AUDITORA FISCAL SECRETARIA DA RECEITA FEDERAL DO BRASIL COSIT/DIVISÃO DE TRIBUTOS SOBRE O COMÉRCIO

RECEITA FEDERAL DO BRASIL 8ª RF

RECEITA FEDERAL DO BRASIL 8ª RF Breve conceito de Regime Aduaneiro Regime especial de Admissão Temporária Casos Práticos Regime Aduaneiro deve ser entendido como o tratamento aplicável às mercadorias submetidas

RECEITA FEDERAL DO BRASIL 8ª RF Breve conceito de Regime Aduaneiro Regime especial de Admissão Temporária Casos Práticos Regime Aduaneiro deve ser entendido como o tratamento aplicável às mercadorias submetidas

DIREITO TRIBUTÁRIO III: IMPOSTO DE IMPORTAÇÃO E EXPORTAÇÃO

DIREITO TRIBUTÁRIO III: E EXPORTAÇÃO Prof. Thiago Gomes HIPÓTESE DE INCIDÊNCIA Incidente sobre a inserção, no território nacional, de bens procedentes de outros países. (Fundamento Legal: Art. 153, I,

DIREITO TRIBUTÁRIO III: E EXPORTAÇÃO Prof. Thiago Gomes HIPÓTESE DE INCIDÊNCIA Incidente sobre a inserção, no território nacional, de bens procedentes de outros países. (Fundamento Legal: Art. 153, I,

Curso de Legislação Aduaneira para AFRFB. Prof. Thális Andrade

Curso de Legislação Aduaneira para AFRFB Prof. Thális Andrade -Professor -Importância da matéria de Legislação Aduaneira -Bibliografia básica BRASIL. Ministério da Fazenda. Disponível em: .

Curso de Legislação Aduaneira para AFRFB Prof. Thális Andrade -Professor -Importância da matéria de Legislação Aduaneira -Bibliografia básica BRASIL. Ministério da Fazenda. Disponível em: .

SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

Relatório Aprendendo a Exportar. Encontro 4

Relatório Aprendendo a Exportar Encontro 4 Grupo 1: ProExport Consultoria Tratamento Tributário e Financiamento Está associado às taxas de impostos que o governo cobra, embora este tenha buscado a isenção

Relatório Aprendendo a Exportar Encontro 4 Grupo 1: ProExport Consultoria Tratamento Tributário e Financiamento Está associado às taxas de impostos que o governo cobra, embora este tenha buscado a isenção

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 178, DE 4 DE NOVEMBRO DE 2008: EMENTA: DISTRIBUIDOR ATACADISTA DE PRODUTOS FARMACÊUTICOS E DE HIGIENE PESSOAL. CRÉDITOS. POSSIBILIDADE. Relativamente

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 178, DE 4 DE NOVEMBRO DE 2008: EMENTA: DISTRIBUIDOR ATACADISTA DE PRODUTOS FARMACÊUTICOS E DE HIGIENE PESSOAL. CRÉDITOS. POSSIBILIDADE. Relativamente

PALESTRA ANEFAC - IBRACON. Tema: Medida Provisória 627/13 - PIS/COFINS

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 98 - Data 29 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP HABILITAÇÃO AO REIDI. REQUISITO DE REGULARIDADE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 98 - Data 29 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP HABILITAÇÃO AO REIDI. REQUISITO DE REGULARIDADE

3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS. PRESTAÇÃO DE SERVIÇOS.

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

(17) Softwares e equipamentos p/ automação comercial de pequenas e micro empresas maio de 2012

Softwares e equipamentos p/ automação comercial de pequenas e micro empresas maio de 2012") (17) 3237-1146 9722-5456 9764-6044 MSN: flaviofordelone@hotmail.com SKYPE: flaviofordelone Site: www.fnetwork.com.br e-mail: sistemas@fnetwork.com.br www.fnetwork.com.br Softwares e equipamentos p/ automação

(17) 3237-1146 9722-5456 9764-6044 MSN: flaviofordelone@hotmail.com SKYPE: flaviofordelone Site: www.fnetwork.com.br e-mail: sistemas@fnetwork.com.br www.fnetwork.com.br Softwares e equipamentos p/ automação

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

DIREITO TRIBUTÁRIO ÍNDICE

DIREITO TRIBUTÁRIO ÍNDICE CAPÍTULO 01... 11 Conceito e Localização do Direito Tributário... 11 Tributo: Conceito, Espécies, Características e Classificações...11 Características...13 Classificações...16

DIREITO TRIBUTÁRIO ÍNDICE CAPÍTULO 01... 11 Conceito e Localização do Direito Tributário... 11 Tributo: Conceito, Espécies, Características e Classificações...11 Características...13 Classificações...16

Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF)

") Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea de Instruções Normativas (Versão Histórica) Versão 1.0 - Setembro de 2002 Atualizada até a Instrução

Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea de Instruções Normativas (Versão Histórica) Versão 1.0 - Setembro de 2002 Atualizada até a Instrução

PROJETO DE LEI DE CONVERSÃO N O 2, DE 2016 (Medida Provisória nº 693, de 2015)

") PROJETO DE LEI DE CONVERSÃO N O 2, DE 2016 (Medida Provisória nº 693, de 2015) Altera as Leis n os 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias referentes à realização, no Brasil,

PROJETO DE LEI DE CONVERSÃO N O 2, DE 2016 (Medida Provisória nº 693, de 2015) Altera as Leis n os 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias referentes à realização, no Brasil,

PIS-Cofins - Atualidades. Solon Sehn

PIS-Cofins - Atualidades Solon Sehn Conceito de Insumos: Lei nº 10.833/2003 Art. 3º [...] II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos

PIS-Cofins - Atualidades Solon Sehn Conceito de Insumos: Lei nº 10.833/2003 Art. 3º [...] II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos

Funda. Fundo ppara o Desenvolvimento das Atividades Portuárias. Receita de ICMS

Funda Fundo ppara o Desenvolvimento das Atividades Portuárias Receita de ICMS CONCEITO Incentivo Financeiro LEGISLAÇÃO Lei nº 2.508, de 22/05/1970 e suas alterações. REGULAMENTAÇÃO Inicialmente pelo Decreto

Funda Fundo ppara o Desenvolvimento das Atividades Portuárias Receita de ICMS CONCEITO Incentivo Financeiro LEGISLAÇÃO Lei nº 2.508, de 22/05/1970 e suas alterações. REGULAMENTAÇÃO Inicialmente pelo Decreto

Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF)

") Mercadores Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea (Normas Vigentes) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa SRF nº

Mercadores Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea (Normas Vigentes) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa SRF nº

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

Tabela Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Crédito Alíquotas COFINS %

: Crédito Alíquotas COFINS %") Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

Secretaria da Receita Federal do Brasil

Secretaria da Receita Federal do Brasil Procedimentos Aduaneiros Jogos Olímpicos e Paralímpicos Rio 2016 Brasília, 24 de fevereiro de 2016 Temas Abordados Bagagem Acompanhada Remessa Expressa (porta a

Secretaria da Receita Federal do Brasil Procedimentos Aduaneiros Jogos Olímpicos e Paralímpicos Rio 2016 Brasília, 24 de fevereiro de 2016 Temas Abordados Bagagem Acompanhada Remessa Expressa (porta a

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP Neste fascículo, estamos analisando os CFOP Códigos Fiscais de Operações e Prestações, aplicáveis nas entradas e saídas de mercadorias, bem como nas utilizações

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP Neste fascículo, estamos analisando os CFOP Códigos Fiscais de Operações e Prestações, aplicáveis nas entradas e saídas de mercadorias, bem como nas utilizações

S O L U T I O N S T R A D E. www. solutionsfortrade. c om

S O L U T I O N S T R A D E F O R www. solutionsfortrade. c om O que fazemos A Solutions for Trade é uma trading company sediada em Brasil, que desenvolve soluções em operações de comércio exterior, nas

S O L U T I O N S T R A D E F O R www. solutionsfortrade. c om O que fazemos A Solutions for Trade é uma trading company sediada em Brasil, que desenvolve soluções em operações de comércio exterior, nas

Loja Franca em Fronteira Terrestre

Loja Franca em Fronteira Terrestre 1 Condições gerais de Loja Franca (Decreto-Lei nº 1.455/76) O funcionamento poderá ser autorizado: LOJA FRANCA DE PORTO E AEROPORTO (Regime Aduaneiro Especial) Para venda

Loja Franca em Fronteira Terrestre 1 Condições gerais de Loja Franca (Decreto-Lei nº 1.455/76) O funcionamento poderá ser autorizado: LOJA FRANCA DE PORTO E AEROPORTO (Regime Aduaneiro Especial) Para venda

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Avaliação de Investimentos

Avaliação de Investimentos Fonte: Prof. Chiesa 1 Economia Empresa : Prof. Volney Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios

Avaliação de Investimentos Fonte: Prof. Chiesa 1 Economia Empresa : Prof. Volney Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios

Legislação Aduaneira, Comércio Internacional e Direito Previdenciário

Semana de Análise Avançada das Matérias da RFB Legislação Aduaneira, Comércio Internacional e Direito Previdenciário Vinícius Oliveira, Bruno Fernandes e Rubens Maurício Legislação Aduaneira Receita Federal

Semana de Análise Avançada das Matérias da RFB Legislação Aduaneira, Comércio Internacional e Direito Previdenciário Vinícius Oliveira, Bruno Fernandes e Rubens Maurício Legislação Aduaneira Receita Federal

BALANÇO PATRIMONIAL GRUPO E SUBGRUPOS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 16 - Data 16 de janeiro de 2017 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS MERCADORIAS ESTRANGEIRAS COMERCIALIZADAS A BORDO.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 16 - Data 16 de janeiro de 2017 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS MERCADORIAS ESTRANGEIRAS COMERCIALIZADAS A BORDO.

Portaria ST nº 811, de 20/3/ DOE RJ de 22/3/2012

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

AULAS DE 20 e 22/10/15

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

NEGÓCIOS INTERNACIONAIS

NEGÓCIOS INTERNACIONAIS Aula 01 - Fundamentos teóricos, parte I. Economia internacional Vs Comércio exterior. Teorias do Comércio Internacional (liberalismo vs protecionismo) COMÉRCIO INTERNACIONAL Onde

NEGÓCIOS INTERNACIONAIS Aula 01 - Fundamentos teóricos, parte I. Economia internacional Vs Comércio exterior. Teorias do Comércio Internacional (liberalismo vs protecionismo) COMÉRCIO INTERNACIONAL Onde

Prepropostas de desoneração tributária para produtos derivados de oleaginosas

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO SECRETARIA DA AGRICULTURA FAMILIAR Prepropostas de desoneração tributária para produtos derivados de oleaginosas Brasília, 15 de março de 2013 Prepropostas de desoneração

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO SECRETARIA DA AGRICULTURA FAMILIAR Prepropostas de desoneração tributária para produtos derivados de oleaginosas Brasília, 15 de março de 2013 Prepropostas de desoneração

Câmara de Comércio Exterior Secretaria Executiva

Câmara de Comércio Exterior Secretaria Executiva ALOÍSIO TUPINAMBÁ GOMES NETO Assessor Especial 18 de agosto de 2008 Competitividade Brasileira nas Exportações São Paulo - SP Câmara de Comércio Exterior

Câmara de Comércio Exterior Secretaria Executiva ALOÍSIO TUPINAMBÁ GOMES NETO Assessor Especial 18 de agosto de 2008 Competitividade Brasileira nas Exportações São Paulo - SP Câmara de Comércio Exterior

Relatório Cosit. Disit/SRRF02

Fls. 1 nfls txtfls MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO Solução de Consulta Interna nº 17 - Cosit Data 31 de outubro de 2011 Origem Disit/SRRF02

Fls. 1 nfls txtfls MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO Solução de Consulta Interna nº 17 - Cosit Data 31 de outubro de 2011 Origem Disit/SRRF02

Drawback Verde-Amarelo

Drawback Verde-Amarelo Resultados esperados Redução do custo de produção dos bens exportados e conseqüente aumento das exportações; Estímulo ao fornecimento nacional de insumos e produtos intermediários,

Drawback Verde-Amarelo Resultados esperados Redução do custo de produção dos bens exportados e conseqüente aumento das exportações; Estímulo ao fornecimento nacional de insumos e produtos intermediários,

BRITCHAM - CORPORATE DAY

BRITCHAM - CORPORATE DAY PAINEL 4 - FINANCIAMENTO Antonio Giglio Neto 23 de março de 2016 SUMÁRIO DA APRESENTAÇÃO I O Papel do Mercado Financeiro e de Capitais na Atividade Econômica II Legislação Relevante

BRITCHAM - CORPORATE DAY PAINEL 4 - FINANCIAMENTO Antonio Giglio Neto 23 de março de 2016 SUMÁRIO DA APRESENTAÇÃO I O Papel do Mercado Financeiro e de Capitais na Atividade Econômica II Legislação Relevante

SUSPENSÃO ISENÇÃO RESTITUIÇÃO

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

ThyssenKrupp CSA Siderúrgica do Atlântico Seminário Perspectivas e Condicionantes do Desenvolvimento do Setor Siderúrgico do Estado do Rio de Janeiro

1 CSA Siderúrgica do Atlântico Seminário Perspectivas e Condicionantes do Desenvolvimento do Setor Siderúrgico do Estado do Rio de Janeiro Condicionantes Fiscais e Financeiros Henrique Chamhum Rio de Janeiro,

1 CSA Siderúrgica do Atlântico Seminário Perspectivas e Condicionantes do Desenvolvimento do Setor Siderúrgico do Estado do Rio de Janeiro Condicionantes Fiscais e Financeiros Henrique Chamhum Rio de Janeiro,

Curso de Legislação Aduaneira para ATRFB. Prof. Thális Andrade

Curso de Legislação Aduaneira para ATRFB Prof. Thális Andrade -Professor -Importância da matéria de Legislação Aduaneira -Bibliografia básica BRASIL. Ministério da Fazenda. Disponível em: .

Curso de Legislação Aduaneira para ATRFB Prof. Thális Andrade -Professor -Importância da matéria de Legislação Aduaneira -Bibliografia básica BRASIL. Ministério da Fazenda. Disponível em: .

Benefícios do Uso do Carnê ATA

Carnê ATA DEFINIÇÃO Documento aduaneiro internacional; funciona como passaporte para bens e mercadorias; permite a admissão temporária de um produto em território internacional; tem validade de 1 (um)

Carnê ATA DEFINIÇÃO Documento aduaneiro internacional; funciona como passaporte para bens e mercadorias; permite a admissão temporária de um produto em território internacional; tem validade de 1 (um)

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

Renúncias fiscais ligadas a investimentos do Setor Elétrico. Flávio Augusto Dumont Prado

Renúncias fiscais ligadas a investimentos do Setor Elétrico Flávio Augusto Dumont Prado Expectativas de Investimentos no Setor Elétrico Investimentos no Setor Elétrico 13/09/16 - Governo Temer anuncia

Renúncias fiscais ligadas a investimentos do Setor Elétrico Flávio Augusto Dumont Prado Expectativas de Investimentos no Setor Elétrico Investimentos no Setor Elétrico 13/09/16 - Governo Temer anuncia

LEI Nº , DE 31 DE AGOSTO DE 2015.

LEI Nº 13.161, DE 31 DE AGOSTO DE 2015. Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 12.780, de 9 de janeiro de 2013, que dispõe sobre

LEI Nº 13.161, DE 31 DE AGOSTO DE 2015. Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 12.780, de 9 de janeiro de 2013, que dispõe sobre

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

DECRETO Nº DE 28/09/2010 DOU de 29/09/2010

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária

5400 - Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária Mercadorias Sujeitas ao Regime de Substituição Tributária 5401 6401 Classificam-se neste código as vendas de produtos industrializados

5400 - Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária Mercadorias Sujeitas ao Regime de Substituição Tributária 5401 6401 Classificam-se neste código as vendas de produtos industrializados