Conformidade dos Registros de Gestão

|

|

|

- Raul Delgado Palma

- 6 Há anos

- Visualizações:

Transcrição

1 Conformidade dos Registros de Gestão

2 NE NL NS RP NP OB

3 Conceito A Conformidade de Registro de Gestão consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial, incluídos no SIAFI e na existência de documentos hábeis que comprovem as operações. (Instrução Normativa nº 06-STN, de 31 out 07)

4 Introdução Entendendo melhor! A Conformidade dos Registros de Gestão consiste na certificação dos atos e fatos de execução orçamentária, financeira e patrimonial incluídos no sistema integrado de administração financeira do governo federal (SIAFI), e na certificação de documentos hábeis que comprovem as operações realizadas e transformadas, automaticamente, em registros contábeis definitivos no SIAFI.

5 FUNÇÃO A Conformidade A Conformidade dos Registros de Gestão (CONF REG) consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial incluídos no Sistema integrado de Administração Financeira do Governo Federal - SIAFI e da existência de documentos hábeis que comprovem as operações.

6 DESIGNAÇÃO A Conformidade A designação do agente deverá ser obrigatoriamente publicada em Portaria UG, para fins de observância aos princípios constitucionais da legalidade e publicidade.

, bem como o seu")

7 ROL DE RESPONSÁVEIS A Conformidade O responsável titular deverá ser incluído no Rol de Responsáveis (Código de Natureza 110 Responsável pela Conformidade dos Registros de Gestão), bem como o seu substituto.

8 Tipos A CONF REG poderá ser registrada da seguinte forma: a) SEM RESTRIÇÃO quando a documentação comprovar de forma fidedigna os atos e fatos de gestão realizados. b) COM RESTRIÇÃO nas seguintes situações:

9 Tipos COM RESTRIÇÃO nas seguintes situações: I. quando a documentação não comprovar de forma fidedigna os atos e fatos de gestão realizados; II. quando da inexistência da documentação que dê suporte aos registros efetuados; III. quando o registro não espelhar os atos e fatos de gestão realizados, e não for corrigida pelo responsável; e IV. quando ocorrerem registros não autorizados pelos responsáveis por atos e fatos de gestão. Quando ocorrer a CONF REG COM RESTRIÇÃO, o Responsável pela CONF REG deverá informar o fato ocorrido ao Chefe do Departamento Administrativo e ao Ordenador de Despesas para solução até o fim do mês corrente.

10 Procedimentos Iniciais O recomendado é que responsável/substituto pela CONF REG seja subordinado diretamente ao Ordenador de Despesas para esse fim e deve receber do mesmo orientação, além dos questionamentos que, obrigatoriamente, devam ser feitos à Reitoria, visando adquirir os conhecimentos básicos necessários ao desempenho de suas atribuições. (preservando a independência)

11 Procedimentos Iniciais No setor de Conformidade de Gestão devem ser arquivados os documentos recebidos.

12 Procedimentos Iniciais Os documentos para arquivo no Suporte dos Registros de Gestão deverão ser remetidos, pelos setores próprios da UG, por meio de protocolo. (Após o término de execução do documento)

anos, a contar do julgamento das contas (aprovação da Prestação de Contas Anual) pelo Tribunal de Contas da União (TCU), não sendo dispensada a")

13 Procedimentos Iniciais A documentação comprobatória da execução orçamentária, financeira e patrimonial das Unidades Gestoras deverá permanecer arquivada, na respectiva UG, à disposição dos órgãos e das unidades de controle, pelo prazo de 05 (cinco) anos, a contar do julgamento das contas (aprovação da Prestação de Contas Anual) pelo Tribunal de Contas da União (TCU), não sendo dispensada a observância dos prazos previstos em legislações específicas tais como tributária, previdenciária e outras.

14 Procedimentos Iniciais Os documentos emitidos no SIAFI (NE, PE, PF, OB, NL, NS, GP, DR, DF, etc.) não devem ser arquivados no Suporte dos Registros de Gestão, pelo fato de estarem disponíveis para consulta no próprio sistema, salvo uma via da Relação de Ordens Bancárias Externa (RE) e da Relação de Ordens Bancárias Intra-SIAFI (RT) que deverão ser remetidas pelo Setor Financeiro da UG.

Destina-se à formalização do empenho, ou seja, ao comprometimento, no sistema, das despesas autorizadas pelo Ordenador de Despesas.")

15 Conceitos Básicos: Documentos NOTA DE CRÉDITO (NC) Documento utilizado para registrar eventos vinculados a movimentação interna e externa de créditos. NOTA DE EMPENHO (NE) Destina-se à formalização do empenho, ou seja, ao comprometimento, no sistema, das despesas autorizadas pelo Ordenador de Despesas. Tem sua utilização, também, para o cancelamento dos Restos a Pagar inscritos no exercício anterior.

Destina-se ao pagamento da despesa, transferências financeiras entre unidades, devolução de valores de")

16 Conceitos Básicos: Documentos NOTA DE LANÇAMENTO (NL) Tem sua utilização destinada às apropriações de receitas e despesas, nas fases anteriores aos seus recebimentos ou pagamentos, bem como do registro dos atos e fatos não cobertos pelos outros documentos, e caracteriza-se por ser um documento de registro dos fatos extra-caixa. ORDEM BANCÁRIA (OB) Destina-se ao pagamento da despesa, transferências financeiras entre unidades, devolução de valores de terceiros, transferências de recursos entre contas bancárias, etc.

estão corretos) 4 Verificar se a descrição, quantidade, valor (unitário e total) dos materiais/serviços estão de acordo com a NE.")

17 Exemplo de observação na NF 1 Os dados do fornecedor deve ser iguais ao da NE 2 Verificar se a data de EMISSÃO está dentro do limite para emissão, e ser igual ou posterior à data do Empenho 3 Verificar se todos os dados do destinatário (UG) estão corretos) 4 Verificar se a descrição, quantidade, valor (unitário e total) dos materiais/serviços estão de acordo com a NE. 5 Verificar se consta o carimbo de ateste (confirmação do recebimento do material ou prestação do serviço) com data igual ou posterior a emissão da nota. Pelo fiscal do contrato.

18 Procedimentos Iniciais Caso a UG tenha grande quantidade de documentos emitidos, recomenda-se a instalação de um equipamento SIAFI prioritário para a realização da CONF REG ou, sendo o volume de documentos pequeno, que seja reservado horário em determinado equipamento SIAFI para realização da referida Conformidade.

19 Procedimentos Iniciais A CONF REG deverá ser registrada em até 3 (três) dias úteis a contar da data do registro dos atos e fatos de execução orçamentária, financeira e patrimonial, no SIAFI, podendo ser atualizada até a data fixada para o fechamento do mês, fixada pela STN.

20 Procedimentos Iniciais Cabe ressaltar, que a contagem do prazo supramencionado, para o SIAFI, é feita em dias úteis, ou seja, 72 (setenta e duas) horas, igual a 3 (três) dias úteis. Portanto, havendo feriado local, a UG terá que resolver o problema internamente, pois não sendo registrada a CONF REG no prazo previsto o sistema assumirá automaticamente a situação de Sem Conformidade, não podendo mais ser alterada.

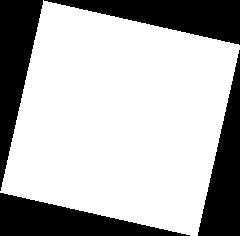

21 Procedimentos Iniciais As UG deverão proceder DIARIAMENTE à análise do relatório "CONFORMIDADE DOS REGISTROS DE GESTÃO", obtido por meio da transação IMPCONFREG (Imprime Conformidade dos Registros de Gestão), no qual constam todos os registros do dia, excetuando aqueles gerados por meio de processo automático, definido pela Coordenação-Geral de Contabilidade.

22

23

24

25

26 Procedimentos Iniciais Após a impressão do Relatório para a Conformidade dos Registros de Gestão (IMPCONFREG), e de posse da documentação correspondente, o responsável pela CONF REG passa a realizar os trabalhos de identificação e conferência.

, indicando, em caso de restrição, os códigos existentes na transação CONRESTREG (Consulta Restrição Registro de Gestão), no SIAFI.")

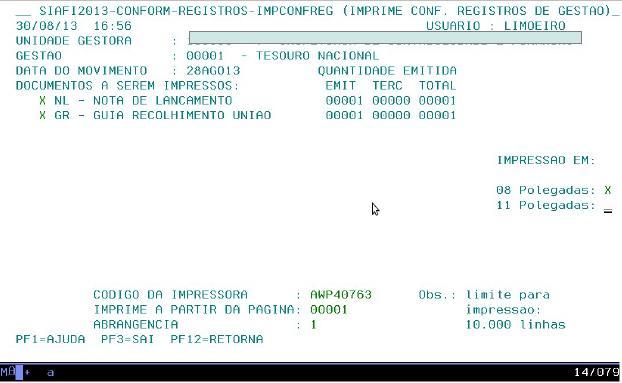

27 Procedimentos Iniciais Após as análises do relatório IMPCONFREG e da documentação correspondente, o servidor responsável deverá registrar a CONF REG por meio da transação ATUCONFREG (Atualiza Conformidade dos Registros de Gestão), indicando, em caso de restrição, os códigos existentes na transação CONRESTREG (Consulta Restrição Registro de Gestão), no SIAFI. A seguir, são elencados os principais códigos de restrição: (...)

28

29

30 Procedimentos Iniciais O Relatório para a Conformidade dos Registros de Gestão (IMPCONFREG) deverá está identificado e assinado pelo Responsável pela CONF REG, bem como possuir o carimbo de COM RESRIÇÃO ou SEM RESTRIÇÃO.

31 ( )SEM RESTRIÇÃO ( ) COM RESTRIÇÃO Fulano de Tal Conformador de Gestão Mat

32 Procedimentos Iniciais Após o registro da CONF REG, a mesma poderá ser consultada com utilização da transação CONCONFREG (Consulta Conformidade Registro de Gestão).

33 Procedimentos Iniciais A CONF REG, dentro do mês de seu registro e até o encerramento do mês da emissão do documento (utilizar a transação CONFECMES), poderá ser alterada pelo próprio responsável de COM RESTRIÇÃO para SEM RESTRIÇÃO e vice-versa, desde que ocorra uma das seguintes situações: a) o documento faltoso foi apresentado para exame e arquivo; b) o documento inadequado for substituído por documento próprio; c) em reexame, concluir-se que o documento anteriormente encaminhado era adequado ou inadequado.

34 Fluxograma SIMPLIFICADO

35

36 Observação Deve-se manter a separação das atribuições preservando em figuras distintas o responsável pela emissão dos documentos, o responsável pela Conformidade de gestão e o contador responsável pela Conformidade Contábil, ou seja, o servidor que realize a função de emitir documentos não deve ser o mesmo responsável pelo registro da Conformidade de Registro de Gestão, nem tão pouco ser aquele responsável pelo registro da Conformidade Contábil.

37 Observação Não é permitido a uma UG efetuar o registro da Conformidade de Registros de Gestão quando os documentos desta forem lançados por sua Unidade Setorial de Contabilidade. No caso desses documentos, a Conformidade Contábil, registrada pela própria Setorial Contábil, substituirá a Conformidade de Registros de Gestão.

38 Observação Para os registros automáticos, a validação dos lançamentos será realizada pelas Setoriais de Contabilidade no momento em que ocorrer a Conformidade Contábil.

39 Muito Obrigado!

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO MÓDULO CONFORMIDADES Pergentina Irene Fernandes Vasconcelos Coordenação de Controladoria e Suporte Tributário Departamento de Contabilidade

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO MÓDULO CONFORMIDADES Pergentina Irene Fernandes Vasconcelos Coordenação de Controladoria e Suporte Tributário Departamento de Contabilidade

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

Encerramento do Exercício 2014

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Tabela de EVENTOS XX. X. XXX (seis dígitos) XX CLASSE DE EVENTOS: identifica o conjunto de eventos de mesma natureza. X TIPO: situação do registro

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Tabela de EVENTOS XX. X. XXX (seis dígitos) XX CLASSE DE EVENTOS: identifica o conjunto de eventos de mesma natureza. X TIPO: situação do registro

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

DIÁRIO OFICIAL Nº de 23/11/2009

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

Segregação de funções Conceitos básicos

Segregação de funções Conceitos básicos 1) Instrução Normativa/SFC N.º 01, de 06 de abril de 2001 (...) (...) Princípios de controle interno administrativo 3. Constituem-se no conjunto de regras, diretrizes

Segregação de funções Conceitos básicos 1) Instrução Normativa/SFC N.º 01, de 06 de abril de 2001 (...) (...) Princípios de controle interno administrativo 3. Constituem-se no conjunto de regras, diretrizes

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

Procedimentos compra de passagens aéreas e faturas

Fluxograma Perfil Solicitante de Passagens Procedimentos compra de passagens aéreas e faturas Perfil Solicitante de Viagem Devolução de valores Passagens rodoviárias Inicio da Tramitação Cadastramento

Fluxograma Perfil Solicitante de Passagens Procedimentos compra de passagens aéreas e faturas Perfil Solicitante de Viagem Devolução de valores Passagens rodoviárias Inicio da Tramitação Cadastramento

ORIENTAÇÃO CONTÁBIL Nº 002/2018

ORIENTAÇÃO CONTÁBIL Nº 002/2018 Assunto: Apropriação de Despesas Fora do Período de Competência Interessados: Chefes de Departamento, Contadores, Responsáveis pela Execução Financeira nas Unidades Gestoras

ORIENTAÇÃO CONTÁBIL Nº 002/2018 Assunto: Apropriação de Despesas Fora do Período de Competência Interessados: Chefes de Departamento, Contadores, Responsáveis pela Execução Financeira nas Unidades Gestoras

Ficha de Inscrição Após o preenchimento da ficha enviar para o

Brasília-DF, 23 a 27/07/2018 Horário: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email: secretaria@abop.org.br I OBJETIVO Permitir aos servidores acesso ao conhecimento

Brasília-DF, 23 a 27/07/2018 Horário: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email: secretaria@abop.org.br I OBJETIVO Permitir aos servidores acesso ao conhecimento

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

CONFORMIDADE DE GESTÃO GLOSSÁRIO DE SIGLAS. Pró-Reitoria de Administração e Finanças. Superintendência de Contratos e Convênios

Unidade Universidade Federal Rural da Amazônia Pró-Reitoria de Administração e Finanças POP - Procedimento Operacional Padrão Procedimento de Conformidade de Gestão Processo Procedimento de Conformidade

Unidade Universidade Federal Rural da Amazônia Pró-Reitoria de Administração e Finanças POP - Procedimento Operacional Padrão Procedimento de Conformidade de Gestão Processo Procedimento de Conformidade

Conformidade de Gestão Roteiros de análise

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

Conceito: Secretaria Executiva. Subsecretaria de Planejamento e Orçamento. Ministério da Educação

Conceito: A Conformidade Contábil dos atos de gestão orçamentária, financeira e patrimonial consiste na certificação dos demonstrativos contábeis gerados pelo Sistema Integrado de Administração Financeira

Conceito: A Conformidade Contábil dos atos de gestão orçamentária, financeira e patrimonial consiste na certificação dos demonstrativos contábeis gerados pelo Sistema Integrado de Administração Financeira

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO SUAP - MÓDULO PATRIMÔNIO EXPOSITORES: Patrícia de Paula Coordenadora de Patrimônio Carlos Maurício Diretor de Gestão da Tecnologia

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO SUAP - MÓDULO PATRIMÔNIO EXPOSITORES: Patrícia de Paula Coordenadora de Patrimônio Carlos Maurício Diretor de Gestão da Tecnologia

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7

Tópico 7 1. (ESAF/2000/TCU) SIAFI - Sistema Integrado de Administração Financeira do Governo Federal - é um sistema on-line que se constitui como o principal instrumento de administração orçamentária e

Tópico 7 1. (ESAF/2000/TCU) SIAFI - Sistema Integrado de Administração Financeira do Governo Federal - é um sistema on-line que se constitui como o principal instrumento de administração orçamentária e

Orçamento Público. Conta Única do Tesouro. Professor Fábio Furtado.

Orçamento Público Conta Única do Tesouro Professor Fábio Furtado www.acasadoconcurseiro.com.br Orçamento Público Conceito/Histórico: A Conta Única foi implantada em setembro de 1988, pouco antes da promulgação

Orçamento Público Conta Única do Tesouro Professor Fábio Furtado www.acasadoconcurseiro.com.br Orçamento Público Conceito/Histórico: A Conta Única foi implantada em setembro de 1988, pouco antes da promulgação

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Brasília-DF Janeiro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Processo CFC n.º 2012/000008

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Brasília-DF Janeiro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Processo CFC n.º 2012/000008

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

Prefeitura Municipal de Nossa Senhora da Glória publica:

Prefeitura Municipal de 1 Ano VIII Nº 1288 Prefeitura Municipal de publica: RELATÓRIO DO CONTROLE INTERNO - PERÍODO DE 02 DE JULHO À 28 DE SETEMBRO DE 2018 Gestor - Francisco Carlos Nogueira Nascimento

Prefeitura Municipal de 1 Ano VIII Nº 1288 Prefeitura Municipal de publica: RELATÓRIO DO CONTROLE INTERNO - PERÍODO DE 02 DE JULHO À 28 DE SETEMBRO DE 2018 Gestor - Francisco Carlos Nogueira Nascimento

Novidades da Release 44 FINANCEIRO

FINANCEIRO Ordem Cronológica de Pagamentos A partir de agora é possível realizar o controle dos Pagamentos por Ordem Cronológica conforme dispositivos legais. Empenho > Procedimentos > Manutenção de Empenho

FINANCEIRO Ordem Cronológica de Pagamentos A partir de agora é possível realizar o controle dos Pagamentos por Ordem Cronológica conforme dispositivos legais. Empenho > Procedimentos > Manutenção de Empenho

Antônio Horácio da Silva. Adriane Tomazelli Ramos. Jarbas Costa Ferreira. Wilson Oliveira de Carvalho Silva. ---original assinado---

ATA DA REUNIÃO DA COMISSÃO TÉCNICA DE AVALIAÇÃO PARA JULGAMENTO PRELIMINAR DOS ITENS AVALIADOS NO TESTE DE CONFORMIDADE REALIZADO NO DIA DEZOITO DE MAIO DE DOIS MIL E DEZOITO - PREGÃO ELETRÔNICO Nº 01/2017

ATA DA REUNIÃO DA COMISSÃO TÉCNICA DE AVALIAÇÃO PARA JULGAMENTO PRELIMINAR DOS ITENS AVALIADOS NO TESTE DE CONFORMIDADE REALIZADO NO DIA DEZOITO DE MAIO DE DOIS MIL E DEZOITO - PREGÃO ELETRÔNICO Nº 01/2017

ANEXO I CRONOGRAMA DE ATIVIDADES

ANEXO I CRONOGRAMA DE ATIVIDADES Prazo para encaminhamento de pedido de créditos adicionais e 10/12/2017 1 suplementares ao orçamento vigente 2 Data limite para emissão de nota de empenho 15/12/2017 3

ANEXO I CRONOGRAMA DE ATIVIDADES Prazo para encaminhamento de pedido de créditos adicionais e 10/12/2017 1 suplementares ao orçamento vigente 2 Data limite para emissão de nota de empenho 15/12/2017 3

Inventário Anual do Almoxarifado. Chefia do Departamento de Administração. Setor de Patrimônio. Setor de Patrimônio. Setor de Patrimônio

Inventário Anual do Almoxarifado Atividade Descrição Responsável Prazo Instrumentos de apoio 1 Solicitar ao Diretor-Geral a constituição de comissão especial para realizar o inventário anual, por amostragem,

Inventário Anual do Almoxarifado Atividade Descrição Responsável Prazo Instrumentos de apoio 1 Solicitar ao Diretor-Geral a constituição de comissão especial para realizar o inventário anual, por amostragem,

INSTRUÇÃO NORMATIVA N 003, de 29 de junho de FUNDAÇÃO UNIVERSIDADE DE SANTA CATARINA PRÓ-REITORIA DE PLANEJAMENTO / CONTROLE INTERNO

INSTRUÇÃO NORMATIVA N 003, de 29 de junho de 2007. FUNDAÇÃO UNIVERSIDADE DE SANTA CATARINA PRÓ-REITORIA DE PLANEJAMENTO / CONTROLE INTERNO Disciplina a execução de Balancetes de prestação de contas de

INSTRUÇÃO NORMATIVA N 003, de 29 de junho de 2007. FUNDAÇÃO UNIVERSIDADE DE SANTA CATARINA PRÓ-REITORIA DE PLANEJAMENTO / CONTROLE INTERNO Disciplina a execução de Balancetes de prestação de contas de

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

BOLETIM INFORMATIVO: PRAD EM NÚMEROS 1º SEMESTRE 2014

BOLETIM INFORMATIVO: PRAD EM NÚMEROS 1º SEMESTRE 2014 Brasília Setembro 2014 EQUIPE: Simone Cardoso dos Santos Penteado Pró-reitora de Administração PRAD Cláudia Sabino Fernandes Diretora de Administração

BOLETIM INFORMATIVO: PRAD EM NÚMEROS 1º SEMESTRE 2014 Brasília Setembro 2014 EQUIPE: Simone Cardoso dos Santos Penteado Pró-reitora de Administração PRAD Cláudia Sabino Fernandes Diretora de Administração

PORTARIA 505, DE 29 DE DEZEMBRO DE 2009 Art. 1º : antecedência mínima de 10 dias; (cotação de preços);

;") PASSAGENS AÉREAS PORTARIA 505, DE 29 DE DEZEMBRO DE 2009 Art. 1º : - Solicitação da viagem com passagem aérea com antecedência mínima de 10 dias; - Representante Administrativo Novo Solicitante de Passagens

PASSAGENS AÉREAS PORTARIA 505, DE 29 DE DEZEMBRO DE 2009 Art. 1º : - Solicitação da viagem com passagem aérea com antecedência mínima de 10 dias; - Representante Administrativo Novo Solicitante de Passagens

OBS.: Esse documento não é um documento oficial, serve apenas como balizador referente às rotinas de Conformidade dos Registros de Gestão.

1 OBS.: Esse documento não é um documento oficial, serve apenas como balizador referente às rotinas de Conformidade dos Registros de Gestão. 2 3 Conceitos Básicos: AÇÃO Operação da qual resulta um produto

1 OBS.: Esse documento não é um documento oficial, serve apenas como balizador referente às rotinas de Conformidade dos Registros de Gestão. 2 3 Conceitos Básicos: AÇÃO Operação da qual resulta um produto

CONFORMIDADE CONTÁBIL

CONFORMIDADE CONTÁBIL A Conformidade Contábil dos atos e fatos da gestão orçamentária, financeira e patrimonial da UFSC, que consiste na certificação dos demonstrativos contábeis gerados pelo Sistema Integrado

CONFORMIDADE CONTÁBIL A Conformidade Contábil dos atos e fatos da gestão orçamentária, financeira e patrimonial da UFSC, que consiste na certificação dos demonstrativos contábeis gerados pelo Sistema Integrado

Inscrição de RP Não Processados a Liquidar/liquidação

Inscrição de RP Não Processados a Liquidar/liquidação 1) Indicação pelo Ordenador, do servidor que fará a criação e o registro da RN (Relação de Empenhos) no SIAFI; A inscrição dos empenhos dependerá do

Inscrição de RP Não Processados a Liquidar/liquidação 1) Indicação pelo Ordenador, do servidor que fará a criação e o registro da RN (Relação de Empenhos) no SIAFI; A inscrição dos empenhos dependerá do

Padronização de procedimentos de registro no SIAFI/SGA-Patrimonio e controle dos bens móveis entrada no armazém contratado.

Padronização de procedimentos de registro no SIAFI/SGA-Patrimonio e controle dos bens móveis Palavra-chave Código Controle POP SECON - 03 Revisão 00 1.0 OBJETIVO Este procedimento visa à padronização de

Padronização de procedimentos de registro no SIAFI/SGA-Patrimonio e controle dos bens móveis Palavra-chave Código Controle POP SECON - 03 Revisão 00 1.0 OBJETIVO Este procedimento visa à padronização de

REGULARIZAÇÃO DE OB S CANCELADAS (Conta ) NO NOVO SIAFI

NO NOVO SIAFI") 1 REGULARIZAÇÃO DE OB S CANCELADAS (Conta 212630000) NO NOVO SIAFI Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Fluxo normal de execução da despesa 3 Fluxo de cancelamento da OB 4 Contabilização

1 REGULARIZAÇÃO DE OB S CANCELADAS (Conta 212630000) NO NOVO SIAFI Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Fluxo normal de execução da despesa 3 Fluxo de cancelamento da OB 4 Contabilização

Manual para elaboração de Prestação de Contas dos Projetos FINEP na UNIFESP

Manual para elaboração de Prestação de Contas dos Projetos FINEP na UNIFESP Direcionado aos setores administrativos que receberem recursos para acompanhamento da execução de descentralizações Abril/2018

Manual para elaboração de Prestação de Contas dos Projetos FINEP na UNIFESP Direcionado aos setores administrativos que receberem recursos para acompanhamento da execução de descentralizações Abril/2018

Sistema de Desenvolvimento Institucional PO - Procedimento Operacional

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo Adesão a Ata 1 de 6 Glossário de Termos: CATMAT Sistema

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo Adesão a Ata 1 de 6 Glossário de Termos: CATMAT Sistema

1 Não se aplica o disposto no caput às dotações orçamentárias relativas: III às despesas custeadas com receitas oriundas de doações e de convênios; e

DECRETO Nº 8.670, DE 12 DE FEVEREIRO DE 2016 Dispõe sobre a programação orçamentária e financeira, estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2016, e dá outras

DECRETO Nº 8.670, DE 12 DE FEVEREIRO DE 2016 Dispõe sobre a programação orçamentária e financeira, estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2016, e dá outras

ARQUIVAMENTO DE DOCUMENTOS

ARQUIVAMENTO DE DOCUMENTOS Alguns relatórios, balancetes, balanços e documentos devem ser emitidos, conferidos e arquivados nos órgãos públicos municipais. Veja os principais deles, relacionados aos setores

ARQUIVAMENTO DE DOCUMENTOS Alguns relatórios, balancetes, balanços e documentos devem ser emitidos, conferidos e arquivados nos órgãos públicos municipais. Veja os principais deles, relacionados aos setores

Estabelecer critérios e procedimentos para o registro contábil de receita em favor do Estado do Rio de Janeiro (Tesouro Estadual / RIOPREVIDÊNCIA).

.") Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria-Geral de Planejamento, Coordenação e

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria-Geral de Planejamento, Coordenação e

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021200 - FACILIDADE PARA UTILIZAÇÃO DO SIAFI (DICAS) ASSUNTO 021216 - PROCEDIMENTO PARA INCLUSÃO DE FOLHA

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021200 - FACILIDADE PARA UTILIZAÇÃO DO SIAFI (DICAS) ASSUNTO 021216 - PROCEDIMENTO PARA INCLUSÃO DE FOLHA

DECRETO Nº 8.598, DE 08 DE NOVEMBRO DE 2016.

DECRETO Nº 8.598, DE 08 DE NOVEMBRO DE 2016. Dispõe sobre o empenho de despesas, a inscrição de restos a pagar e o encerramento das atividades com repercussão orçamentária, financeira e patrimonial do

DECRETO Nº 8.598, DE 08 DE NOVEMBRO DE 2016. Dispõe sobre o empenho de despesas, a inscrição de restos a pagar e o encerramento das atividades com repercussão orçamentária, financeira e patrimonial do

Procedimentos para encerramento do exercício

Procedimentos para encerramento do exercício - 2012 Principais providências para o encerramento. Tietê 13 de dezembro de 2012. O encerramento de exercício financeiro, não se configura como tarefa fácil

Procedimentos para encerramento do exercício - 2012 Principais providências para o encerramento. Tietê 13 de dezembro de 2012. O encerramento de exercício financeiro, não se configura como tarefa fácil

Prefeitura Municipal de Bom Jesus da Lapa publica:

Prefeitura Municipal de Bom Jesus da Lapa 1 Quinta-feira Ano VIII Nº 1560 Prefeitura Municipal de Bom Jesus da Lapa publica: SAAE - Portaria Nº 028/2016 - Dispõe sobre os procedimentos e prazos para o

Prefeitura Municipal de Bom Jesus da Lapa 1 Quinta-feira Ano VIII Nº 1560 Prefeitura Municipal de Bom Jesus da Lapa publica: SAAE - Portaria Nº 028/2016 - Dispõe sobre os procedimentos e prazos para o

PREFEITURA MUNICIPAL DE PORTO ALEGRE SECRETARIA MUNICIPAL DA FAZENDA CONTROLADORIA-GERAL DO MUNICÍPIO INSTRUÇÃO NORMATIVA CGM Nº 03/2016 DETERMINA,

PREFEITURA MUNICIPAL DE PORTO ALEGRE SECRETARIA MUNICIPAL DA FAZENDA CONTROLADORIA-GERAL DO MUNICÍPIO INSTRUÇÃO NORMATIVA CGM Nº 03/2016 Estabelece Normas para Prestação de Contas, Controle Interno e Encerramento

PREFEITURA MUNICIPAL DE PORTO ALEGRE SECRETARIA MUNICIPAL DA FAZENDA CONTROLADORIA-GERAL DO MUNICÍPIO INSTRUÇÃO NORMATIVA CGM Nº 03/2016 Estabelece Normas para Prestação de Contas, Controle Interno e Encerramento

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

Resolução de questões de concursos públicos SIAFI/2016. Desejo-lhe sucesso e sorte na conquista de seus sonhos e o pleno alcance de suas metas.

de questões de concursos públicos SIAFI/2016. Prezado estudante, concursando! Desejo-lhe sucesso e sorte na conquista de seus sonhos e o pleno alcance de suas metas. Foco total nos estudos porque já estão

de questões de concursos públicos SIAFI/2016. Prezado estudante, concursando! Desejo-lhe sucesso e sorte na conquista de seus sonhos e o pleno alcance de suas metas. Foco total nos estudos porque já estão

Prefeitura Municipal de Bom Jesus da Lapa publica:

1 Segunda-feira Ano IX Nº 2018 Prefeitura Municipal de Bom Jesus da Lapa publica: Decreto nº 158/2017 de 01 de Dezembro de 2017 - Dispõe sobre os procedimentos e prazos para o encerramento do exercício

1 Segunda-feira Ano IX Nº 2018 Prefeitura Municipal de Bom Jesus da Lapa publica: Decreto nº 158/2017 de 01 de Dezembro de 2017 - Dispõe sobre os procedimentos e prazos para o encerramento do exercício

DECRETO RIO Nº DE 30 DE JUNHO DE 2017 (PUBLICADO NO DO DE 03/07/2017) O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições legais,

O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições legais,") DECRETO RIO Nº 43378 DE 30 DE JUNHO DE 2017 (PUBLICADO NO DO DE 03/07/2017) Dispõe sobre a estrutura organizacional da Empresa Pública de Saúde do Rio de Janeiro S.A. - RIOSAÚDE. O PREFEITO DA CIDADE DO

DECRETO RIO Nº 43378 DE 30 DE JUNHO DE 2017 (PUBLICADO NO DO DE 03/07/2017) Dispõe sobre a estrutura organizacional da Empresa Pública de Saúde do Rio de Janeiro S.A. - RIOSAÚDE. O PREFEITO DA CIDADE DO

Centro de Pesquisa Leônidas e Maria Deane. Módulo H Contabilidade. Diagnóstico do Módulo

Centro de Pesquisa Leônidas e Maria Deane Módulo H Contabilidade. Diagnóstico do Módulo Grau de descentralização - Nenhum Estrutura Organizacional Quadro de Pessoal e Capacitação: 01 (um) servidor: André

Centro de Pesquisa Leônidas e Maria Deane Módulo H Contabilidade. Diagnóstico do Módulo Grau de descentralização - Nenhum Estrutura Organizacional Quadro de Pessoal e Capacitação: 01 (um) servidor: André

Conselho Federal de Contabilidade

INSTRUÇÃO DE TRABALHO INT/VPCI Nº 11/2015 Assunto: Orientação para encerramento do Exercício de 2015 e elaboração do processo de Prestação de Contas do Sistema CFC/CRCs. 1. Apresentação Esta instrução

INSTRUÇÃO DE TRABALHO INT/VPCI Nº 11/2015 Assunto: Orientação para encerramento do Exercício de 2015 e elaboração do processo de Prestação de Contas do Sistema CFC/CRCs. 1. Apresentação Esta instrução

HISTÓRICO DE REVISÕES

PÁGINA: 1/8 DIRETORIA DE ADMINISTRAÇÃO DIRAD ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: DESBLOQUEAR SALDOS DE EMPENHO DE RESTOS A PAGAR NÃO PROCESSADOS

PÁGINA: 1/8 DIRETORIA DE ADMINISTRAÇÃO DIRAD ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: DESBLOQUEAR SALDOS DE EMPENHO DE RESTOS A PAGAR NÃO PROCESSADOS

Sistema de Desenvolvimento Institucional PO - Procedimento Operacional

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo PO/PROAD/CMP/ 1 de 6 Glossário de Termos: CATMAT Sistema

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo PO/PROAD/CMP/ 1 de 6 Glossário de Termos: CATMAT Sistema

PROCESSO IDENTIFICAÇÃO VERSÃO FOLHA Nº

CONTABILIDADE IT. 30 06 1 / 6 1. OBJETIVO Estabelecer diretrizes para a realização das atividades de contabilização das receitas / despesas e controle da execução orçamentária. 2. DOCUMENTOS DE REFERÊNCIA

CONTABILIDADE IT. 30 06 1 / 6 1. OBJETIVO Estabelecer diretrizes para a realização das atividades de contabilização das receitas / despesas e controle da execução orçamentária. 2. DOCUMENTOS DE REFERÊNCIA

DECRETO Nº , DE 19 DE NOVEMBRO DE 2012.

DECRETO Nº 23.411, DE 19 DE NOVEMBRO DE 2012. DISPÕE SOBRE PRAZOS E PROCEDIMENTOS RELATIVOS AO ENCERRAMENTO DO EXERCÍCIO FINANCEIRO DE 2012, PARA OS ÓRGÃOS E ENTIDADES DA ADMINISTRAÇÃO PÚBLICA ESTADUAL.

DECRETO Nº 23.411, DE 19 DE NOVEMBRO DE 2012. DISPÕE SOBRE PRAZOS E PROCEDIMENTOS RELATIVOS AO ENCERRAMENTO DO EXERCÍCIO FINANCEIRO DE 2012, PARA OS ÓRGÃOS E ENTIDADES DA ADMINISTRAÇÃO PÚBLICA ESTADUAL.

PREFEITURA MUNICIPAL DE MUQUÉM DO SÃO FRANCISCO ESTADO DA BAHIA

Terça-feira, 04 de Dezembro de 2018 Edição N 999 Caderno II Portaria Nº. 096 de 03 de Dezembro 2018. Constitui Comissão de Levantamento dos Saldos de Estoques da Prefeitura de Muquém do São Francisco -

Terça-feira, 04 de Dezembro de 2018 Edição N 999 Caderno II Portaria Nº. 096 de 03 de Dezembro 2018. Constitui Comissão de Levantamento dos Saldos de Estoques da Prefeitura de Muquém do São Francisco -

FORPLAD NOVEMBRO

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD NOVEMBRO - 2014 Iara Ferreira Pinheiro Coordenadora-Geral de Finanças SPO/SE/MEC 1 Prazos para Emissão de Empenho

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD NOVEMBRO - 2014 Iara Ferreira Pinheiro Coordenadora-Geral de Finanças SPO/SE/MEC 1 Prazos para Emissão de Empenho

UNIVERSIDADE FEDERAL DE SÃO PAULO DEPARTAMENTO DE GESTÃO ORÇAMENTÁRIA ORÇAMENTO ORIENTAÇÃOES 04MAR2015

UNIVERSIDADE FEDERAL DE SÃO PAULO DEPARTAMENTO DE GESTÃO ORÇAMENTÁRIA ORÇAMENTO 2015 - ORIENTAÇÃOES 04MAR2015 ORÇAMENTO DA UNIÃO EXERCÍCIO FINANCEIRO 2015 PROJETO DE LEI ORÇAMENTÁRIA PLOA 2015 VOLUME V

UNIVERSIDADE FEDERAL DE SÃO PAULO DEPARTAMENTO DE GESTÃO ORÇAMENTÁRIA ORÇAMENTO 2015 - ORIENTAÇÃOES 04MAR2015 ORÇAMENTO DA UNIÃO EXERCÍCIO FINANCEIRO 2015 PROJETO DE LEI ORÇAMENTÁRIA PLOA 2015 VOLUME V

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

Nota Explicativa Referente à Conformidade Contábil do mês: Fevereiro Quantidade de Restrições Contábeis Registradas na Conformidade

Conformidade Contábil Ministério da Educação Nota Explicativa 01 2017 Referente à Conformidade Contábil do mês: Fevereiro 2016 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

Conformidade Contábil Ministério da Educação Nota Explicativa 01 2017 Referente à Conformidade Contábil do mês: Fevereiro 2016 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

Tratamento de documentos da execução orçamentária e financeira experiência da União. Dezembro/2018

Tratamento de documentos da execução orçamentária e financeira experiência da União Dezembro/2018 Cenário Fiscal 2 Cenário Fiscal 3 Cenário Fiscal 4 Cenário Fiscal 5 Cenário Fiscal 6 Cenário Fiscal 2016

Tratamento de documentos da execução orçamentária e financeira experiência da União Dezembro/2018 Cenário Fiscal 2 Cenário Fiscal 3 Cenário Fiscal 4 Cenário Fiscal 5 Cenário Fiscal 6 Cenário Fiscal 2016

Arquivo atualizado em 22/10/2013.

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Introdução 3 Lógica de utilização 6 Exemplo prático 7 INCDH 10 Dados Básicos 12 Principal com Orçamento 13 Despesa a anular 14 Dados de pagamento

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Introdução 3 Lógica de utilização 6 Exemplo prático 7 INCDH 10 Dados Básicos 12 Principal com Orçamento 13 Despesa a anular 14 Dados de pagamento

ORGANOGRAMA DA - GCF Gerência

ORGANOGRAMA DA - GCF Gerência Secretaria DP.Financeiro Seção Orçamentária Seção de Pagamentos Seção de Convênio - Ex. Direta e Bolsas. DP.Contabilidade Seção Class.e Contabilidade Seção Análise e Conformidade

ORGANOGRAMA DA - GCF Gerência Secretaria DP.Financeiro Seção Orçamentária Seção de Pagamentos Seção de Convênio - Ex. Direta e Bolsas. DP.Contabilidade Seção Class.e Contabilidade Seção Análise e Conformidade

Regularizações Contábeis

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

OFÍCIO CIRCULAR DCF Nº 006/2009. Belo Horizonte, 27 de março de Senhor(a) responsável pelo Setor Contábil e Financeiro da UG,

responsável pelo Setor Contábil e Financeiro da UG,") Universidade Federal de Minas Gerais Pró-Reitoria de Planejamento e Desenvolvimento Departamento de Contabilidade e Finanças e-mail: dcf@dcf.ufmg.br Tel. (031) 3499-4101 OFÍCIO CIRCULAR DCF Nº 006/2009.

Universidade Federal de Minas Gerais Pró-Reitoria de Planejamento e Desenvolvimento Departamento de Contabilidade e Finanças e-mail: dcf@dcf.ufmg.br Tel. (031) 3499-4101 OFÍCIO CIRCULAR DCF Nº 006/2009.

INSTRUÇÃO NORMATIVA Nº 03 DE 23 DE MAIO DE 2001 DOU de

INSTRUÇÃO NORMATIVA Nº 03 DE 23 DE MAIO DE 2001 DOU de 31.5.2001 O SECRETÁRIO DO TESOURO NACIONAL, no uso da competência que lhe foi delegada pela Portaria nº 679, de 22 de outubro de1992, do Ministro

INSTRUÇÃO NORMATIVA Nº 03 DE 23 DE MAIO DE 2001 DOU de 31.5.2001 O SECRETÁRIO DO TESOURO NACIONAL, no uso da competência que lhe foi delegada pela Portaria nº 679, de 22 de outubro de1992, do Ministro

Os precatórios que estão registrados no curto prazo devem ser transferidos para Longo Prazo conforme segue:

CONTABILIZAÇÃO DE PRECATÓRIOS - EC62/2009 CONTABILIZAÇÃO DOS PRECATÓRIOS NOS MUNICÍPIOS 1 Reclassificação para contas contábeis específicas dos valores transferidos para o exercício, relativos ao Regime

CONTABILIZAÇÃO DE PRECATÓRIOS - EC62/2009 CONTABILIZAÇÃO DOS PRECATÓRIOS NOS MUNICÍPIOS 1 Reclassificação para contas contábeis específicas dos valores transferidos para o exercício, relativos ao Regime

SUPERINTENDÊNCIA DE OPERAÇÕES Gerência de Controladoria. Núcleo de Conferência do Contas a Pagar (NCP)

") SUPERINTENDÊNCIA DE OPERAÇÕES Gerência de Controladoria Núcleo de Conferência do Contas a Pagar (NCP) Fevereiro - 2016 Conferência das Contas a Pagar Objetivo Garantir a conformidade das obrigações (Contas

SUPERINTENDÊNCIA DE OPERAÇÕES Gerência de Controladoria Núcleo de Conferência do Contas a Pagar (NCP) Fevereiro - 2016 Conferência das Contas a Pagar Objetivo Garantir a conformidade das obrigações (Contas

HISTÓRICO DE REVISÕES

PÁGINA: 1/8 DIRETORIA DE ADMINISTRAÇÃO DIRAD ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: PAGAR FOLHA DE PESSOAL ELABORADO EM:29/05/2014 REVISADO EM:

PÁGINA: 1/8 DIRETORIA DE ADMINISTRAÇÃO DIRAD ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: PAGAR FOLHA DE PESSOAL ELABORADO EM:29/05/2014 REVISADO EM:

RELATÓRIO E PARECER DO CONTROLE INTERNO REFERENTE À PRESTAÇÃO DE CONTAS DO PODER LEGISLATIVO MUNICIPAL DE ARATIBA EXERCÍCIO 2016

RELATÓRIO E PARECER DO CONTROLE INTERNO REFERENTE À PRESTAÇÃO DE CONTAS DO PODER LEGISLATIVO MUNICIPAL DE ARATIBA EXERCÍCIO 2016 Na qualidade de responsável pelo órgão de Controle Interno do Município

RELATÓRIO E PARECER DO CONTROLE INTERNO REFERENTE À PRESTAÇÃO DE CONTAS DO PODER LEGISLATIVO MUNICIPAL DE ARATIBA EXERCÍCIO 2016 Na qualidade de responsável pelo órgão de Controle Interno do Município

NOTA TÉCNICA CNM Nº 31/2016

NOTA TÉCNICA CNM Nº 31/2016 Brasília, 15 de dezembro de 2016. ÁREA: Contabilidade Pública TÍTULO: Encerramento de Exercício de Mandato de 2016 REFERÊNCIA (S): Lei Complementar 101/2000 Lei de Responsabilidade

NOTA TÉCNICA CNM Nº 31/2016 Brasília, 15 de dezembro de 2016. ÁREA: Contabilidade Pública TÍTULO: Encerramento de Exercício de Mandato de 2016 REFERÊNCIA (S): Lei Complementar 101/2000 Lei de Responsabilidade

Com a leitura ótica não é necessária a digitação dos dados demonstrados no tópico 11. 1

1. SIAFI ATULF ( Geração da Lista de Fatura ) 1 Esta opção para apropriação de faturas da EBCT é para o caso de não haverem boletos separados para o pagamento dos serviços postais e dos serviços de malotes,

1. SIAFI ATULF ( Geração da Lista de Fatura ) 1 Esta opção para apropriação de faturas da EBCT é para o caso de não haverem boletos separados para o pagamento dos serviços postais e dos serviços de malotes,

NOTA TÉCNICA Nº 20/2015. TÍTULO: Tratamento Contábil dos Depósitos Judiciais como Receita Orçamentária

NOTA TÉCNICA Nº 20/2015 Brasília, 06 de outubro de 2015. ÁREA: Contabilidade Pública e Jurídico TÍTULO: Tratamento Contábil dos Depósitos Judiciais como Receita Orçamentária REFERÊNCIA(S): Lei Complementar

NOTA TÉCNICA Nº 20/2015 Brasília, 06 de outubro de 2015. ÁREA: Contabilidade Pública e Jurídico TÍTULO: Tratamento Contábil dos Depósitos Judiciais como Receita Orçamentária REFERÊNCIA(S): Lei Complementar

Curso: Data e Local: Objetivo: Público Alvo:

Curso: Execução Orçamentária, Financeira e Contábil de forma integrada na Administração Pública De acordo com o Manual da Receita, Despesa Pública e Port. Conjunta 3 da SOF/STN de 2008, Port. 163 atualizada,

Curso: Execução Orçamentária, Financeira e Contábil de forma integrada na Administração Pública De acordo com o Manual da Receita, Despesa Pública e Port. Conjunta 3 da SOF/STN de 2008, Port. 163 atualizada,

Informações de Impressão

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

INSTRUÇÃO NORMATIVA IN/ UCCI - Nº. 03/2015

INSTRUÇÃO NORMATIVA IN/ UCCI - Nº. 03/2015 Dispõe sobre a recepção da Norma Interna nº. 01/2006, que disciplina o fluxo operacional da Tesouraria, no âmbito da Administração Pública do Município de Eugênio

INSTRUÇÃO NORMATIVA IN/ UCCI - Nº. 03/2015 Dispõe sobre a recepção da Norma Interna nº. 01/2006, que disciplina o fluxo operacional da Tesouraria, no âmbito da Administração Pública do Município de Eugênio

Aos clientes VISÃO CONSULTORIA Tarumã,SP, 20 de janeiro de MEMO nº03/2017. Confira as principais responsabilidades!

Aos clientes VISÃO CONSULTORIA Tarumã,SP, 20 de janeiro de 2017. MEMO nº03/2017. Assunto: ENCERRAMENTO DO EXERCÍCIO DE 2016. Confira as principais responsabilidades! Prezados (as) Senhores (as): Encerrado

Aos clientes VISÃO CONSULTORIA Tarumã,SP, 20 de janeiro de 2017. MEMO nº03/2017. Assunto: ENCERRAMENTO DO EXERCÍCIO DE 2016. Confira as principais responsabilidades! Prezados (as) Senhores (as): Encerrado

RESOLUÇÃO CD N.º 64, DE 07 DE OUTUBRO DE 2005 Dispõe sobre o Regimento da Auditoria Interna da FUFMT

RESOLUÇÃO CD N.º 64, DE 07 DE OUTUBRO DE 2005 Dispõe sobre o Regimento da Auditoria Interna da FUFMT O CONSELHO DIRETOR DA FUNDAÇÃO UNIVERSIDADE FEDERAL DE MATO GROSSO, no uso de suas atribuições legais,

RESOLUÇÃO CD N.º 64, DE 07 DE OUTUBRO DE 2005 Dispõe sobre o Regimento da Auditoria Interna da FUFMT O CONSELHO DIRETOR DA FUNDAÇÃO UNIVERSIDADE FEDERAL DE MATO GROSSO, no uso de suas atribuições legais,

Coordenação-Geral de Administração - Cogead HISTÓRICO DE REVISÕES

PÁGINA: 1/11 Coordenação-Geral de Administração - Cogead ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: PAGAR PROCESSOS ELABORADO EM: 03/04/2017 REVISADO

PÁGINA: 1/11 Coordenação-Geral de Administração - Cogead ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: PAGAR PROCESSOS ELABORADO EM: 03/04/2017 REVISADO

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Fábio Tyrone Braga de Oliveira I. E. Comércio de Derivados de Petróleo Limitada EPP

93 DIRETORIA DE AUDITORIA E FISCALIZAÇÃO-DIAFI DEPARTAMENTO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL I DEAGM I DIVISÃO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL VIII Processo TC nº Natureza Jurisdicionado Responsável

93 DIRETORIA DE AUDITORIA E FISCALIZAÇÃO-DIAFI DEPARTAMENTO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL I DEAGM I DIVISÃO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL VIII Processo TC nº Natureza Jurisdicionado Responsável

FECHAMENTO DE BALANÇO - PROCEDIMENTOS

1 - INTRODUÇÃO FECHAMENTO DE BALANÇO - PROCEDIMENTOS Nesta matéria, abordaremos os procedimentos para fechamento de balanço. Em primeiro lugar deve ser levado em consideração o plano de contas utilizado

1 - INTRODUÇÃO FECHAMENTO DE BALANÇO - PROCEDIMENTOS Nesta matéria, abordaremos os procedimentos para fechamento de balanço. Em primeiro lugar deve ser levado em consideração o plano de contas utilizado

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Conta Única do Tesouro Nacional Prof. Cláudio Alves Aspectos Legais Lei n.º 4.320, de 17/03/1964 Art. 56 O Recolhimento de todas as receitas far-se-á

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Conta Única do Tesouro Nacional Prof. Cláudio Alves Aspectos Legais Lei n.º 4.320, de 17/03/1964 Art. 56 O Recolhimento de todas as receitas far-se-á

https://sig.ifc.edu.br/sipac/protocolo/memorando_eletronico/memorando_eletronico.jsf?idmemorand... 1 de 2 16/02/ :45

Memorando Eletrônico - SIPAC https://sig.ifc.edu.br/sipac/protocolo/memorando_eletronico/memorando_eletronico.jsf?idmemorand... 1 de 2 16/02/2018 11:45 MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL CATARINENSE

Memorando Eletrônico - SIPAC https://sig.ifc.edu.br/sipac/protocolo/memorando_eletronico/memorando_eletronico.jsf?idmemorand... 1 de 2 16/02/2018 11:45 MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL CATARINENSE

Sistema de Desenvolvimento Institucional PO - Procedimento Operacional

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo Compra por 1 de 6 Glossário de Termos: CATMAT Sistema

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo Compra por 1 de 6 Glossário de Termos: CATMAT Sistema

SISTEMA DE GESTÃO DA QUALIDADE IT Instrução de Trabalho

ÁREA DE CONTABILIDADE IT. 30 00 1 / 5 1. OBJETIVO Estabelecer diretrizes para a realização das atividades de contabilização das receitas / despesas e controle da execução orçamentária. 2. DOCUMENTOS DE

ÁREA DE CONTABILIDADE IT. 30 00 1 / 5 1. OBJETIVO Estabelecer diretrizes para a realização das atividades de contabilização das receitas / despesas e controle da execução orçamentária. 2. DOCUMENTOS DE

PROJETO DE LEI Nº 015/2018. CAPÍTULO I DOS OBJETIVOS CAPÍTULO II DAS RECEITAS E DESPESAS DO FUNDO MUNICIPAL DE EDUCAÇÃO

PROJETO DE LEI Nº 015/2018. Dispõe sobre a instituição do Fundo Municipal de Educação - FME e dá outras providencias. CAPÍTULO I DOS OBJETIVOS Art. 1º. Fica instituido o Fundo Municipal de Educação de

PROJETO DE LEI Nº 015/2018. Dispõe sobre a instituição do Fundo Municipal de Educação - FME e dá outras providencias. CAPÍTULO I DOS OBJETIVOS Art. 1º. Fica instituido o Fundo Municipal de Educação de

Nota Explicativa Referente à Conformidade Contábil do mês: março Quantidade de Restrições Contábeis Registradas na Conformidade

Conformidade Contábil Ministério da Educação Nota Explicativa 03 07 Referente à Conformidade Contábil do mês: março 06 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

Conformidade Contábil Ministério da Educação Nota Explicativa 03 07 Referente à Conformidade Contábil do mês: março 06 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO AMAZONAS PRÓ-REITORIA

1 REPÚBLICA FEDERATIVA DO BRASIL Dilma Vana Rousseff PRESIDENTE DA REPÚBLICA Renato Janine Ribeiro MINISTRO DA EDUCAÇÃO Marcelo Machado Feres SECRETÁRIO DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA ANTÔNIO VENANCIO

1 REPÚBLICA FEDERATIVA DO BRASIL Dilma Vana Rousseff PRESIDENTE DA REPÚBLICA Renato Janine Ribeiro MINISTRO DA EDUCAÇÃO Marcelo Machado Feres SECRETÁRIO DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA ANTÔNIO VENANCIO

REGULARIZAÇÕES - GRU

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO REGULARIZAÇÕES - GRU Conta 218913601 (GRU-VALORES EM TRÂNSITO PARA ESTORNO DESPESA Arquivo Atualizado em 30/09/2015

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO REGULARIZAÇÕES - GRU Conta 218913601 (GRU-VALORES EM TRÂNSITO PARA ESTORNO DESPESA Arquivo Atualizado em 30/09/2015

Sistema de Desenvolvimento Institucional PO - Procedimento Operacional

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo 1 de 10 Glossário de Siglas e Termos CATMAT Sistema de

Unidade Universidade Federal da Bahia Pró-Reitoria de Administração Sistema de Desenvolvimento Institucional PO - Procedimento Operacional Processo 1 de 10 Glossário de Siglas e Termos CATMAT Sistema de

I. Conformidade Contábil e Análise das Demonstrações

1 I. Conformidade Contábil e Análise das Demonstrações Público Alvo: Destina-se a atender, prioritariamente, a contadores, auditores, coordenadores, gerentes, especialistas e técnicos envolvidos nas ações

1 I. Conformidade Contábil e Análise das Demonstrações Público Alvo: Destina-se a atender, prioritariamente, a contadores, auditores, coordenadores, gerentes, especialistas e técnicos envolvidos nas ações

Arquivo atualizado em 22/10/2013.

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Conta 212610000 3 Documento Hábil DD 4 Exemplo prático 8 DD retroativa 34 Estorno de DD 36 Devolução de Despesa Folha de Pagamentos 40 Devolução

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Conta 212610000 3 Documento Hábil DD 4 Exemplo prático 8 DD retroativa 34 Estorno de DD 36 Devolução de Despesa Folha de Pagamentos 40 Devolução