Análise Demonstrações Financeiras do Estado de São Paulo

|

|

|

- Lúcia da Conceição de Santarém

- 6 Há anos

- Visualizações:

Transcrição

1 Análise Demonstrações Financeiras do Estado de São Paulo GRUPO: Eduardo Torrecilha Nº USP José Alves Nº USP Marcos Alviano Nº USP Vinício Pensa Nº USP

2 Estrutura Organizacional do Estado de São Paulo Secretárias 25 Empresas 20 Autarquias 26 Fundações - 16 Gabinete Secretaria de Desenvolvimento Econômico, Ciência, Tecnologia e Inovação Secretária da Educação Universidade de São Paulo - USP Universidade Estadual de Campinas - UNICAMP Universidade Estadual Paulista Júlio de Mesquita Filho - UNESP Fundação para o Desenvolvimento da Educação - FDE

3 Orçamento do Estado de São Paulo Plano Plurianual Plano Operacional de Médio Prazo; Definição de diretrizes, objetivos e metas; Despesas de capital e outras decorrentes. Lei Diretrizes Orçamentárias Definição de metas e prioridades para o exercício subsequente; Orientações quanto à elaboração da LOA; Disposições sobre mudanças na legislação tributária; Lei Orçamento Anual Planejamento Operacional de curto prazo (1 ano); Orçamento Fiscal; Orçamento da Seguridade Social; Orçamento de investimentos nas empresas.

4 Demonstrações Financeiras Balanço Orçamentário; Balanço Financeiro; Balanço Patrimonial; Demonstrações dos Fluxos de caixa; e Notas explicativas.

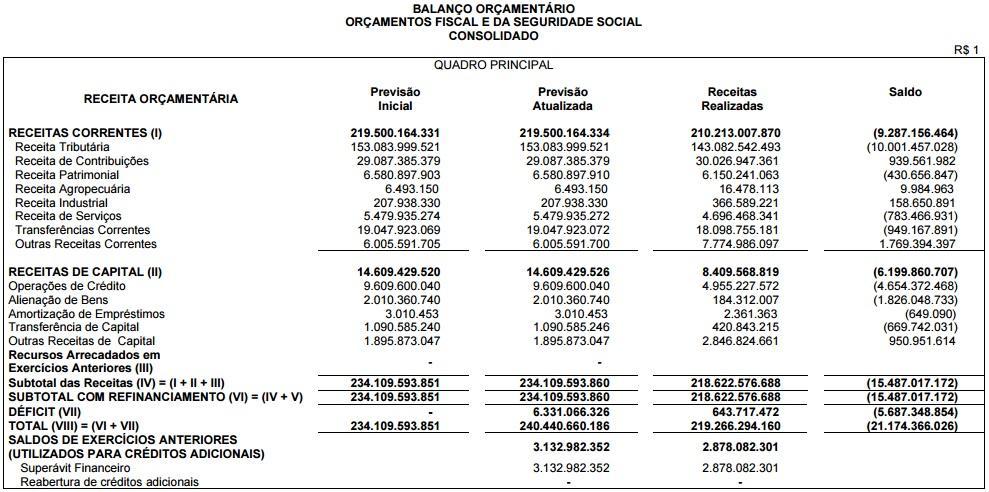

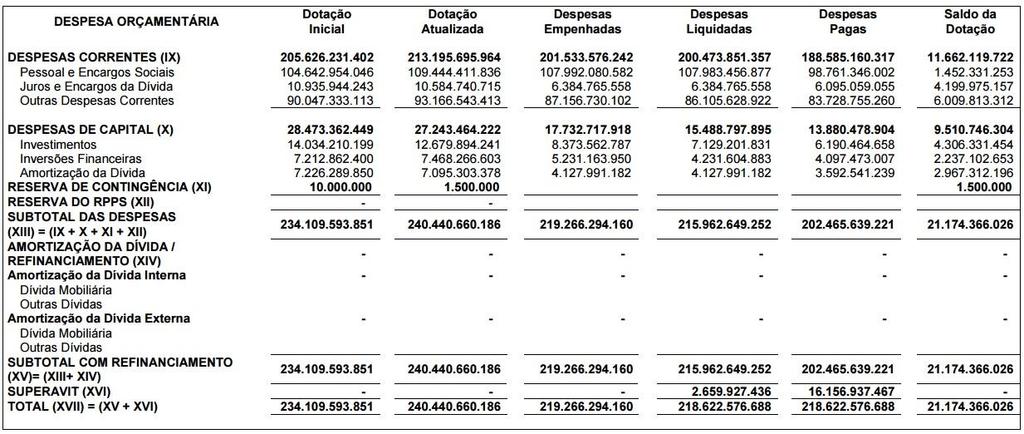

5 Balanço Orçamentário

6 Receita prevista x realizada 2016

7 Receita prevista x arrecadada últimos anos Receita arrecadada x prevista ( ) Ano Prevista Arrecadada 2011 R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ ,26 Fonte: Portal da Transparência do Estado R$ ,00 Receita Total - Prevista x Arrecadada R$ ,00 R$ ,00 Prevista R$ ,00 Arrecadada R$ ,00 R$ Fonte: Portal da Transparência do Estado

8 Variação receitas realizadas

9 Receitas Correntes

10 Demonstrações Financeiras Receitas Correntes Receitas Tributárias Constitui a mais importante fonte de recursos para a formação da Receita Orçamentária do Estado. o o o o o Impostos sobre o patrimônio e a renda; Impostos sobre a produção e a circulação; Taxas pelo exercício do poder de polícia; Taxa pela prestação de serviços; Contribuição de Melhoria;

11 Demonstrações Financeiras Receitas Tributárias

12 Tributos ICMS, IPVA, ITCMD. Contr. Melhoria

13 VALORES Arrecadação tributária Receita arrecadada x prevista ( ) Ano Prevista Arrecadada 2011 R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ ,11 Fonte: Portal da Transparência do Estado R$ ,00 Receita Tributária - Prevista x Arrecadada R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ANO Prevista Arrecadada Fonte: Portal da Transparência do Estado

14 VALORES Imposto sobre circulação de mercadorias e serviços - Arrecadação Receita arrecadada x prevista ( ) Ano Prevista Arrecadada 2011 R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ , R$ ,00 R$ ,42 Fonte: Portal da Transparência do Estado R$ ,00 R$ ,00 R$ ,00 Receita ICMS - Prevista x Arrecadada R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ANO Fonte: Portal da Transparência do Estado Prevista Arrecadada

15 Imposto sobre circulação de mercadorias e serviços - Características Imposto regressivo: o ônus é suportado por todos os consumidores finais sem distinção de renda. Função extrafiscal: intervencionista e redistribuidora; Apresenta alíquotas diferenciadas, isenções, redução na base de cálculo e créditos presumidos. Imposto em cascata; Incidência sobre outros impostos, por exemplo, energia elétrica. Substituição tributária.

16 Impostos Art. 155 da CF/88 IPVA Função fiscal; Função extrafiscal verificada quando há a diminuição da alíquota em função do tipo de combustível. ITCMD Função fiscal e extrafiscal; Imposto progressivo.

17 Despesas Orçamentárias

18 VALORES Evolução das Despesas Despesas Orçamentárias Evolução R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ANO Dot. Inicial Dot. Atualizada Empenhado Liquidado Pago Pagos Restos Despesas orçamentárias ( ) Ano Dotação Inicial Dotação Atualizadas Empenhado Liquidado Pago Pago Restos 2011 R$ ,00 R$ ,79 1,5995E+11 R$ ,88 R$ ,28 R$ , R$ ,00 R$ ,00 1,73107E+11 R$ ,17 R$ ,40 R$ , R$ ,00 R$ ,00 1,9787E+11 R$ ,07 R$ ,58 R$ , R$ ,00 R$ ,00 2,09842E+11 R$ ,00 R$ ,61 R$ , R$ ,00 R$ ,26 2,20507E+11 R$ ,47 R$ ,08 R$ , R$ ,00 R$ ,00 2,19266E+11 R$ ,31 R$ ,78 R$ ,41 Fonte: Portal da Transparência do Estado

19 Execução Orçamentária do Exercício de 2016

20 Execução Orçamentária do Exercício de 2016

21 Repasses às Universidades Art. 207 Constituição Federal de de 1988; Decreto de 1989; Art. 254 e 255 Constituição do Estado de São Paulo.

22 Aplicação de Recursos na Manutenção e Desenvolvimento do Ensino ESPECIFICAÇÃO REALIZAÇÃO A - RECEITA LÍQUIDA RECEITA DE IMPOSTOS ,82% ICMS ,11% IPVA ,20% ITCMD ,69% OUTRAS RECEITAS PROVENIENTE DE IMPOSTOS ,07% TRANSFERÊNCIAS FEDERAIS ,12% TRANSFERÊNCIAS A MUNICÍPIOS ( ) B - DESPESA LÍQUIDA FUNÇÃO 12 - EDUCAÇÃO ADMINISTRAÇÃO DIRETA ,38% Secretaria da Educação ,34% Outras da Administração Direta ,66% ADMINISTRAÇÃO INDIRETA ,62% Fundação Para Desenv. da Educação ,37% Hospital das Clínicas da Fac. de Med. de Ribeirão Preto ,03% Hospital das Clínicas da Faculdade de Medicina da USP ,06% Fundação Universidade Virtual do Estado de SP ,19% USP ,68% UNICAMP ,97% UNESP ,36% C.E.E.T. Paula Souza ,06% Faculdade de Medicina de Marília ,42% Faculdade de Medicina de S. J. do Rio Preto ,45% Fundação Casa ,41% EXCLUSÕES ( ) Reembolso Salário Prof. Prest. Serviços nos Municípios ( ) Reembolso Salário QAE/QSE Prest. Serviços nos Municípios ( ) Ressarcimento Subsídios Usuários Estudantes ( ) Receitas relativas ao Cancelamento de Restos a Pagar ( ) Demais deduções da Função 12 - Educação ( ) PERCENTUAL DE APLICAÇÃO (B/A) 31,40% PERCENTUAL DE APLICAÇÃO (USP/A) 3,63%

23 Aplicação de Recursos na Manutenção e Desenvolvimento do Ensino ICMS IPVA ITCMD OUTRAS RECEITAS PROVENIENTE DE IMPOSTOS TRANSFERÊNCIAS FEDERAIS FUNÇÃO 12 - EDUCAÇÃO ADMINISTRAÇÃO DIRETA ADMINISTRAÇÃO INDIRETA EXCLUSÕES

24 VALORES Repasse à Universidade de São Paulo R$ ,00 R$ ,00 Repasses USP R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ ANO Previsto Repassado

25 Dotações Universidade de São Paulo

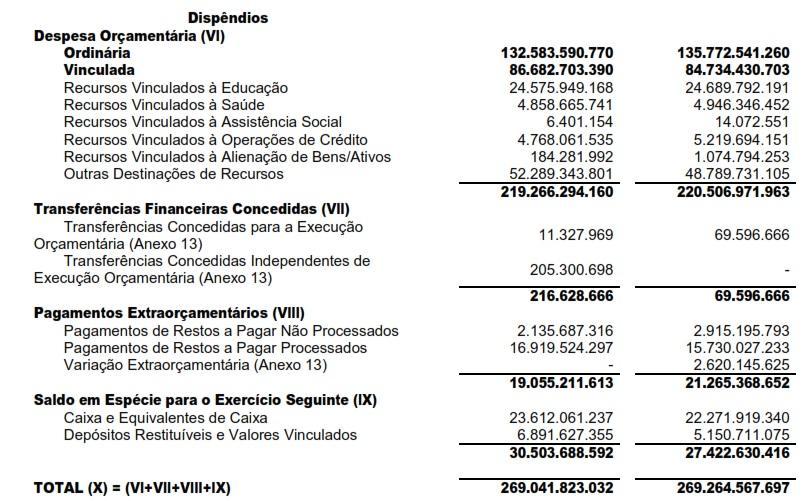

26 Balanço Financeiro

27 Balanço Financeiro

28 Balanço Financeiro

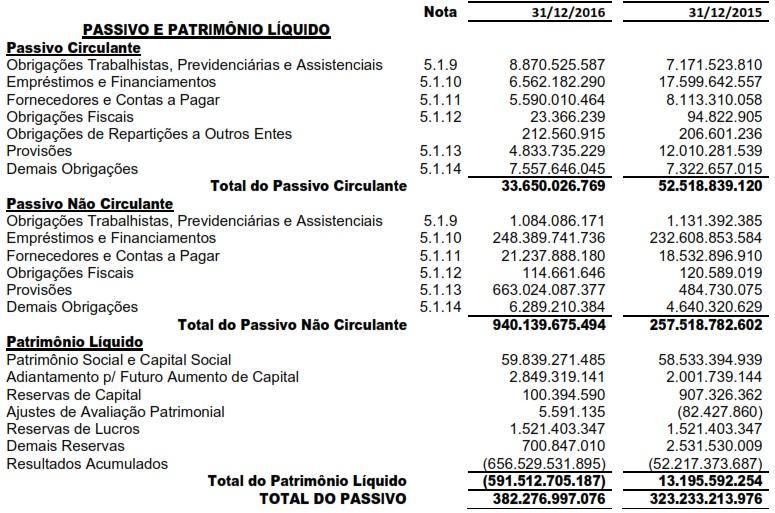

29 Balanço Patrimonial

30 Balanço Patrimonial

31 Balanço Patrimonial

32 Demonstração dos Fluxos de Caixa

33 Demonstração dos Fluxos de Caixa

34 Demonstração dos Fluxos de Caixa

35 Demonstração dos Fluxos de Caixa

36 Análise Demonstrações Financeiras do Estado de São Paulo GRUPO: Eduardo Torrecilha Nº USP José Alves Nº USP Marcos Alviano Nº USP Vinício Pensa Nº USP

Breve histórico da UNESP

Breve histórico da UNESP Prédio da Antiga Reitoria em São Paulo. Hoje Editora da UNESP. públicas de ensino gratuito, ao lado da USP (Universidade de São Paulo) e da Unicamp (Universidade Estadual de Campinas).

Breve histórico da UNESP Prédio da Antiga Reitoria em São Paulo. Hoje Editora da UNESP. públicas de ensino gratuito, ao lado da USP (Universidade de São Paulo) e da Unicamp (Universidade Estadual de Campinas).

ESTADO DE GOIÁS PREFEITURA MUNICIPAL DE AMORINOPOLIS LEI ORÇAMENTÁRIA ANUAL L O A EXERCÍCIO DE de 13

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JOAO MARTINS FERREIRA PREFEITO MUNICIPAL LEONARDO RODRIGUES DE SOUSA

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JOAO MARTINS FERREIRA PREFEITO MUNICIPAL LEONARDO RODRIGUES DE SOUSA

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

Contabilidade Pública. Aula 2. Apresentação. Aula 2. Orçamento Público. O orçamento nacional deve ser equilibrado

Contabilidade Pública Aula 2 Apresentação Prof. Me. Adilson Lombardo Aula 2 Orçamento Público: conceito e finalidades. O orçamento nacional deve ser equilibrado As dívidas públicas devem ser reduzidas...

Contabilidade Pública Aula 2 Apresentação Prof. Me. Adilson Lombardo Aula 2 Orçamento Público: conceito e finalidades. O orçamento nacional deve ser equilibrado As dívidas públicas devem ser reduzidas...

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Março/2011. Sumário PREFEITURA MUNICIPAL DE CACHOEIRO DE ITAPEMIRIM...1

Março/2011 Sumário PREFEITURA MUNICIPAL DE CACHOEIRO DE ITAPEMIRIM...1 2 RELATÓRIO CONCLUSIVO DE CONTROLE INTERNO - BALANÇO ANUAL 2010 Com fulcro no artigo 70 da Constituição Federal; artigo 75 da Lei

Março/2011 Sumário PREFEITURA MUNICIPAL DE CACHOEIRO DE ITAPEMIRIM...1 2 RELATÓRIO CONCLUSIVO DE CONTROLE INTERNO - BALANÇO ANUAL 2010 Com fulcro no artigo 70 da Constituição Federal; artigo 75 da Lei

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES EXERCÍCIO FINANCEIRO DE 2016

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

Prefeitura do Município de Foz do Iguaçu

LEI N o 3.941, DE 22 DE DEZEMBRO DE 2011. Estima a receita e fixa a despesa do Município de Foz do Iguaçu, Estado do Paraná, para o exercício financeiro de 2012. A Câmara Municipal de Foz do Iguaçu, Estado

LEI N o 3.941, DE 22 DE DEZEMBRO DE 2011. Estima a receita e fixa a despesa do Município de Foz do Iguaçu, Estado do Paraná, para o exercício financeiro de 2012. A Câmara Municipal de Foz do Iguaçu, Estado

A CONTABILIDADE COMO INSTRUMENTO de transparência

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

UNIVERSIDADE DE SÃO PAULO CNPJ /

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001. Prof. Dr. Giovanni Pacelli

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

CAPÍTULO VI VEDAÇÕES CONSTITUCIONAIS EM MATÉRIA ORÇAMENTÁRIA Questões de concursos anteriores Gabarito

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

Prefeitura Municipal de Tubarão Resumo das Finanças Despesas Realizadas Ano 2015 Em Milhões de 98,393 63,290 12,920 6,813 Folha de Pagamento Servidore

Prefeitura Municipal de Tubarão Resumo das Finanças Despesas Realizadas por Área de Governo Ano 2015 Em Milhões de 54,422 42,156 29,334 16,780 9,551 7,301 7,295 6,813 Cultura, Esporte e Turismo 5,1% 6,667

Prefeitura Municipal de Tubarão Resumo das Finanças Despesas Realizadas por Área de Governo Ano 2015 Em Milhões de 54,422 42,156 29,334 16,780 9,551 7,301 7,295 6,813 Cultura, Esporte e Turismo 5,1% 6,667

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais"

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Universidade Estadual Paulista "Júlio de Mesquita Filho"

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES (I) 1.919.900,00 1.919.900,00 10.802.689,50 8.882.789,50 RECEITA TRIBUTÁRIA 0,00 0,00 0,00 0,00 RECEITA

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES (I) 1.919.900,00 1.919.900,00 10.802.689,50 8.882.789,50 RECEITA TRIBUTÁRIA 0,00 0,00 0,00 0,00 RECEITA

Universidade Estadual Paulista "Júlio de Mesquita Filho"

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES (I) 1.919.900,00 1.919.900,00 4.648.095,96 2.728.195,96 RECEITA TRIBUTÁRIA 0,00 0,00 0,00 0,00 RECEITA

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES (I) 1.919.900,00 1.919.900,00 4.648.095,96 2.728.195,96 RECEITA TRIBUTÁRIA 0,00 0,00 0,00 0,00 RECEITA

Contabilidade Governamental p/ CNMP Analista Apoio Técnico Especializado: Contabilidade Prof. M. Sc. Giovanni Pacelli Aula 18

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

PM DE ALEGRIA ORGÃO Nº: CNPJ: /01/2016 a 31/12/2016

a. Quadro Principal - Receitas e Despesas RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL (a) PREVISÃO ATUALIZADA (b) RECEITAS REALIZADAS (c) SALDO (d = c - b) RECEITAS CORRENTES (I) 17.166.500,00 17.166.500,00

a. Quadro Principal - Receitas e Despesas RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL (a) PREVISÃO ATUALIZADA (b) RECEITAS REALIZADAS (c) SALDO (d = c - b) RECEITAS CORRENTES (I) 17.166.500,00 17.166.500,00

Terça-feira, 17 de Dezembro de 2013 Edição n 507

LEI Nº 65 DE 16 DE DEZEMBRO DE 2013 INSTITUI O PLANO PLURIANUAL PARTICIPATIVO - MUNICÍPIO DE SÃO MIGUEL DAS MATAS BA, PARA O PERÍODO DE 2014 A 2017 E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE SÃO

LEI Nº 65 DE 16 DE DEZEMBRO DE 2013 INSTITUI O PLANO PLURIANUAL PARTICIPATIVO - MUNICÍPIO DE SÃO MIGUEL DAS MATAS BA, PARA O PERÍODO DE 2014 A 2017 E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE SÃO

Orçamento e Finanças 2016

Orçamento e Finanças 2016 Orçamento O orçamento total do Grupo Hospitalar Conceição é dividido em duas unidades orçamentárias. Na primeira estão os créditos consignados no Orçamento Geral da União - OGU,

Orçamento e Finanças 2016 Orçamento O orçamento total do Grupo Hospitalar Conceição é dividido em duas unidades orçamentárias. Na primeira estão os créditos consignados no Orçamento Geral da União - OGU,

Portal da Transparência do Poder Executivo

Portal da Transparência do Poder Executivo transparencia.sc.gov.br Graziela Luiza Meincheim Diretora de Contabilidade Geral Florianópolis, 7 de julho de 2016 MARCOS LEGAIS 2011 2000 Lei de Responsabilidade

Portal da Transparência do Poder Executivo transparencia.sc.gov.br Graziela Luiza Meincheim Diretora de Contabilidade Geral Florianópolis, 7 de julho de 2016 MARCOS LEGAIS 2011 2000 Lei de Responsabilidade

CAPÍTULO IV CRÉDITOS ADICIONAIS 1. Introdução 2. Créditos suplementares 3. Créditos especiais

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

TÍTULO I DAS DISPOSIÇÕES COMUNS. Art. 1º Esta Lei estima a receita e fixa a despesa do Estado para o exercício financeiro de 2013, compreendendo:

LEI Nº 15.944 de 21 de dezembro de 2012. Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2013. O GOVERNADOR DO ESTADO DE SANTA CATARINA, Faço saber a todos os habitantes deste

LEI Nº 15.944 de 21 de dezembro de 2012. Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2013. O GOVERNADOR DO ESTADO DE SANTA CATARINA, Faço saber a todos os habitantes deste

O sistema orçamentário como parte do sistema de planejamento

O sistema orçamentário como parte do sistema de planejamento Eleições Programas partidários Coalisão Plataforma eleitoral Plano de Desenvolvimento e outros em andamento na Administração Pública Médio prazo

O sistema orçamentário como parte do sistema de planejamento Eleições Programas partidários Coalisão Plataforma eleitoral Plano de Desenvolvimento e outros em andamento na Administração Pública Médio prazo

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

LEI Nº 3.905, DE 19 DE DEZEMBRO DE O Prefeito Municipal: Faço saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei: CAPÍTULO I

LEI Nº 3.905, DE 19 DE DEZEMBRO DE 2016. Estima a receita e fixa a despesa do Município para o exercício financeiro de 2017 e dá outras disposições. O Prefeito Municipal: Faço saber que a Câmara Municipal

LEI Nº 3.905, DE 19 DE DEZEMBRO DE 2016. Estima a receita e fixa a despesa do Município para o exercício financeiro de 2017 e dá outras disposições. O Prefeito Municipal: Faço saber que a Câmara Municipal

ESPECIFICAÇÃO DAS CONTAS DE RECEITA ORÇADA REALIZADA

Neste RVE estão incluídos: Sim Não Modelos da LRF de Autarquia Fundação Deverá ser consolidado para fins de LRF 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 20181811000143

Neste RVE estão incluídos: Sim Não Modelos da LRF de Autarquia Fundação Deverá ser consolidado para fins de LRF 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 20181811000143

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE SÃO FRANCISCO DO PIAUÍ GABINETE DO PREFEITO

LEI Nº. 503/2015, DE 21 DE DEZEMBRO DE 2015. Estima a receita e fixa a despesa do município de São Francisco do Piauí para o exercício financeiro de 2016. O PREFEITO MUNICIPAL DE SÃO FRANCISCO DO PIAUÍ,

LEI Nº. 503/2015, DE 21 DE DEZEMBRO DE 2015. Estima a receita e fixa a despesa do município de São Francisco do Piauí para o exercício financeiro de 2016. O PREFEITO MUNICIPAL DE SÃO FRANCISCO DO PIAUÍ,

Plano de Contas Aplicado ao Setor Público. Prof. Giovanni Pacelli 1 de 5

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

TRT-MG Analista Especialidade Contabilidade

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

Orçamento público: conceito e histórico

Orçamento público: conceito e histórico Orçamento público: conceito Orçamento público é o instrumento por excelência de planejamento e execução das finanças públicas. É composto de uma estimativa das receitas

Orçamento público: conceito e histórico Orçamento público: conceito Orçamento público é o instrumento por excelência de planejamento e execução das finanças públicas. É composto de uma estimativa das receitas

Manual do Portal da Transparência (Usuário)

") Manual do Portal da Transparência (Usuário) CEBI Informática SUMÁRIO INTRODUÇÃO... 2 OPÇÕES DO MENU... 3 RECEITAS... 3 ARRECADAÇÕES... 5 SAÚDE... 6 EDUCAÇÃO... 7 DESPESAS... 8 EMPENHOS... 11 PAGAMENTOS...

Manual do Portal da Transparência (Usuário) CEBI Informática SUMÁRIO INTRODUÇÃO... 2 OPÇÕES DO MENU... 3 RECEITAS... 3 ARRECADAÇÕES... 5 SAÚDE... 6 EDUCAÇÃO... 7 DESPESAS... 8 EMPENHOS... 11 PAGAMENTOS...

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Cargo: Técnico Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

LEI Nº 074/2014 A CÂMARA MUNICIPAL DE CRUZEIRO DO OESTE, ESTADO DO PARANÁ, APROVOU E EU, PREFEITO MUNICIPAL, SANCIONO A SEGUINTE LEI:

LEI Nº 074/2014 SÚMULA: Estima a Receita e fixa a Despesa do Município de Cruzeiro do Oeste para o exercício Financeiro de 2015. A CÂMARA MUNICIPAL DE CRUZEIRO DO OESTE, ESTADO DO PARANÁ, APROVOU E EU,

LEI Nº 074/2014 SÚMULA: Estima a Receita e fixa a Despesa do Município de Cruzeiro do Oeste para o exercício Financeiro de 2015. A CÂMARA MUNICIPAL DE CRUZEIRO DO OESTE, ESTADO DO PARANÁ, APROVOU E EU,

Análise Projeto de Lei ao Orçamento (PLOA) ano 2012

ano 2012") Análise Projeto de Lei ao Orçamento (PLOA) ano 2012 Principais Pontos da Lei Orçamentária A Lei Orçamentária Anual é a peça de planejamento que detalha quais recursos serão aplicados nos programas de governo,

Análise Projeto de Lei ao Orçamento (PLOA) ano 2012 Principais Pontos da Lei Orçamentária A Lei Orçamentária Anual é a peça de planejamento que detalha quais recursos serão aplicados nos programas de governo,

SIOPS - SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTOS PÚBLICOS EM SAÚDE. MUNICÍPIO:Barra de Guabiraba

UF:Pernambuco SIOPS - SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTOS PÚBLICOS EM SAÚDE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DA RECEITA DE IMPOSTOS LÍQUIDA E DAS DESPESAS PRÓPRIAS COM AÇÕES

UF:Pernambuco SIOPS - SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTOS PÚBLICOS EM SAÚDE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DA RECEITA DE IMPOSTOS LÍQUIDA E DAS DESPESAS PRÓPRIAS COM AÇÕES

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Despesas Realizadas - Ano 2015 Em Milhões de 101,197 71,797 9,346 7,317 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensionis

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 75,726 49,571 17,989 17,636 25,3% 7,443 6,135 Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,0% 5,449 5,113 Cultura, Esporte

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 75,726 49,571 17,989 17,636 25,3% 7,443 6,135 Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,0% 5,449 5,113 Cultura, Esporte

LEI MUNICIPAL Nº. 284/2008 Nova Iguaçu de Goiás-GO,

LEI MUNICIPAL Nº. 284/2008 Nova Iguaçu de Goiás-GO, 09.12.2008 Estima a Receita e fixa a Despesa do município de NOVA IGUAÇU DE GOIÁS, para o exercício Financeiro de 2009 e dá outras providências. A CÂMARA

LEI MUNICIPAL Nº. 284/2008 Nova Iguaçu de Goiás-GO, 09.12.2008 Estima a Receita e fixa a Despesa do município de NOVA IGUAÇU DE GOIÁS, para o exercício Financeiro de 2009 e dá outras providências. A CÂMARA

Faculdades Integradas de Taquara

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE 2017 1 Cartilha sobre Orçamento 1 - Entendendo o orçamento público A lei do orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE 2017 1 Cartilha sobre Orçamento 1 - Entendendo o orçamento público A lei do orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 (Em Reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

Tabela 1 - Balanço Orçamentário

Tabela 1 Balanço Orçamentário PREFEITURA MUNICIPAL DE VITORIA DA CONQUISTA BALANÇO ORÇAMENTÁRIO SETEMBRO/OUTUBRODE 2012 RREO Anexo I (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) R$ 1,00

Tabela 1 Balanço Orçamentário PREFEITURA MUNICIPAL DE VITORIA DA CONQUISTA BALANÇO ORÇAMENTÁRIO SETEMBRO/OUTUBRODE 2012 RREO Anexo I (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) R$ 1,00

Sumário. Manual_Completo_Contab_Pub_00.indd 23 21/08/ :54:07

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

Gestão Orçamentária do SUS. Saúde é nosso foco. Coletividade é o nosso lema.

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI NÚCLEO DE EDUCAÇÃO À DISTÂNCIA CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO PÚBLICA

UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI NÚCLEO DE EDUCAÇÃO À DISTÂNCIA CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO PÚBLICA PROVA DE SELEÇÃO DE TUTORES NA MODALIDADE À DISTÂNCIA GRUPO: CONTABILIDADE DATA: HORÁRIO:

UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI NÚCLEO DE EDUCAÇÃO À DISTÂNCIA CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO PÚBLICA PROVA DE SELEÇÃO DE TUTORES NA MODALIDADE À DISTÂNCIA GRUPO: CONTABILIDADE DATA: HORÁRIO:

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

LIVRO: MANUAL DE CONTABILIDADE PÚBLICA UM ENFOQUE NA CONTABILIDADE MUNICIPAL. VALMOR SLOMS KI, 2ª ED. 2009, ED. ATLAS, SP.

Com base no Balanço Patrimonial encerrado em 31 de dezembro de 2010 e na Lei de Orçamento Anual (LOA) para o exercício financeiro de 2011, efetue os registros contábeis e apure os Balanços Orçamentário,

Com base no Balanço Patrimonial encerrado em 31 de dezembro de 2010 e na Lei de Orçamento Anual (LOA) para o exercício financeiro de 2011, efetue os registros contábeis e apure os Balanços Orçamentário,

APRESENTAÇÃO. Salientamos que as diretrizes para elaboração das peças contábeis são determinadas pela Lei nº de 17 de Março de 1964.

APRESENTAÇÃO O relatório contábil é uma peça integrante da prestação de contas da Funece, elaborado pelos profissionais da área contábil do Departamento de Contabilidade e Finanças desta Instituição. O

APRESENTAÇÃO O relatório contábil é uma peça integrante da prestação de contas da Funece, elaborado pelos profissionais da área contábil do Departamento de Contabilidade e Finanças desta Instituição. O

Direito Constitucional. Prof. Aurélio Casali

Direito Constitucional Prof. Aurélio Casali ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA AFO Professor Francisco Mariotti https://www.pontodosconcursos.com.br Instrumentos de Planejamento da Administração

Direito Constitucional Prof. Aurélio Casali ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA AFO Professor Francisco Mariotti https://www.pontodosconcursos.com.br Instrumentos de Planejamento da Administração

Leia estas instruções:

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste

Resumo Aula-tema 03: Receita Pública

Resumo Aula-tema 03: Receita Pública A fim de fazer face às próprias necessidades de manutenção e investimentos, o Estado dispõe de recursos ou rendas que lhe são entregues pela contribuição da coletividade.

Resumo Aula-tema 03: Receita Pública A fim de fazer face às próprias necessidades de manutenção e investimentos, o Estado dispõe de recursos ou rendas que lhe são entregues pela contribuição da coletividade.

ESTADO DE SANTA CATARINA MUNICÍPIO DE BRAÇO DO NORTE SC EDITAL DE CONCURSO PÚBLICO N 001/2017

EDITAL DE RETIFICAÇÃO N 001/2017 O torna público a Retificação n 001/2017 ao Edital de Concurso Público n 001/2017 que passa a ser assim definido: 1. DOS CARGOS, NÍVEL HABILITAÇÃO PROFISSIONAL: Na página

EDITAL DE RETIFICAÇÃO N 001/2017 O torna público a Retificação n 001/2017 ao Edital de Concurso Público n 001/2017 que passa a ser assim definido: 1. DOS CARGOS, NÍVEL HABILITAÇÃO PROFISSIONAL: Na página

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

LEI Nº 871, DE 10 DE OUTUBRO DE 2011.

LEI Nº 871, DE 10 DE OUTUBRO DE 2011. Estima a Receita e Fixa a Despesa do Município, para o exercício 2012, e dá outras providências. A PREFEITA DO MUNICIPIO DE ALTO GARÇAS, SUELY MARIA ARAÚJO BARBOSA,

LEI Nº 871, DE 10 DE OUTUBRO DE 2011. Estima a Receita e Fixa a Despesa do Município, para o exercício 2012, e dá outras providências. A PREFEITA DO MUNICIPIO DE ALTO GARÇAS, SUELY MARIA ARAÚJO BARBOSA,

FUNDAÇÃO UNIVERSIDADE VIRTUAL DO ESTADO DE SÃO PAULO - UNIVESP CNPJ: /

Balanço Orçamentário Em 31 de dezembro de 2013 Fonte de Previsão Receitas Receitas Orçamentárias recursos Previsão inicial atualizada realizadas Saldo Receitas Correntes 20 20-20 Receita Patrimonial 4

Balanço Orçamentário Em 31 de dezembro de 2013 Fonte de Previsão Receitas Receitas Orçamentárias recursos Previsão inicial atualizada realizadas Saldo Receitas Correntes 20 20-20 Receita Patrimonial 4

ELETROBRÁS TERMONUCLEAR S.A. ELETRONUCLEAR CNPJ: / DEMONSTRAÇÕES FINANCEIRAS EM 31/09/2005

ELETROBRÁS TERMONUCLEAR S.A. CNPJ: 42.540.2 11/000 1-6 7 DEMONSTRAÇÕES FINANCEIRAS EM 31/09/2005 BALANÇO PATRIMONIAL EM 30 DE SETEMBRO A T I V O 2005 2004 CIRCULANTE Numerário disponível 805 12.378 Aplicações

ELETROBRÁS TERMONUCLEAR S.A. CNPJ: 42.540.2 11/000 1-6 7 DEMONSTRAÇÕES FINANCEIRAS EM 31/09/2005 BALANÇO PATRIMONIAL EM 30 DE SETEMBRO A T I V O 2005 2004 CIRCULANTE Numerário disponível 805 12.378 Aplicações

LRF, Art.52, inciso I, alíneas "a" e "b" - Anexo I PREVISÃO P/ O EXERCÍCIO

LRF, Art.52, inciso I, alíneas "a" e "b" - Anexo I RECEITAS PREVISÃO P/ O RECEITAS REALIZADAS ATÉ O MÊS SALDO R$1,00 RECEITAS CORRENTES 30,118,600 14,711,229 15,407,371 Receita Tributária 1,075,000 438,954

LRF, Art.52, inciso I, alíneas "a" e "b" - Anexo I RECEITAS PREVISÃO P/ O RECEITAS REALIZADAS ATÉ O MÊS SALDO R$1,00 RECEITAS CORRENTES 30,118,600 14,711,229 15,407,371 Receita Tributária 1,075,000 438,954

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

MUNICIPIO DE GUARATUBA

PROJETO DE LEI Nº 1.441/2017 Data: 30 de outubro de 2.017. Súmula: Estima a Receita e fixa a Despesa do Município de Guaratuba para o exercício financeiro de 2018. O Prefeito do Município de Guaratuba,,

PROJETO DE LEI Nº 1.441/2017 Data: 30 de outubro de 2.017. Súmula: Estima a Receita e fixa a Despesa do Município de Guaratuba para o exercício financeiro de 2018. O Prefeito do Município de Guaratuba,,

ESTADO DO AMAZONAS PREFEITURA MUNICIPAL DE PAUINI GABIENTE DA PREFEITA Ato do Poder Executivo

LEI MUNICIPAL Nº245, de 30 de dezembro de 2014. Estima a Receita e fixa a Despesa do Orçamento Anual do Município de PAUINI, para o exercício financeiro de 2015. A Prefeita Municipal de Pauini, Estado

LEI MUNICIPAL Nº245, de 30 de dezembro de 2014. Estima a Receita e fixa a Despesa do Orçamento Anual do Município de PAUINI, para o exercício financeiro de 2015. A Prefeita Municipal de Pauini, Estado

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Manual de Navegação. Nos itens localizados no Menu na barra cinza, logo na cabeça do Portal, o usuário poderá acessar o seguinte:

1 Menu na barra cinza 1.1 Itens localizados no Menu na barra cinza Nos itens localizados no Menu na barra cinza, logo na cabeça do Portal, o usuário poderá acessar o seguinte: - Site da Prefeitura: link

1 Menu na barra cinza 1.1 Itens localizados no Menu na barra cinza Nos itens localizados no Menu na barra cinza, logo na cabeça do Portal, o usuário poderá acessar o seguinte: - Site da Prefeitura: link

Prefeitura Municipal de DIAS D AVILA ESTADO DA BAHIA

Projeto de Lei n. 278 /2007 De 28 de setembro de 2007. Estima a Receita e fixa a Despesa do Município de Dias D avila para o exercício financeiro de 2008. A Câmara Municipal de Dias D avila, Estado da

Projeto de Lei n. 278 /2007 De 28 de setembro de 2007. Estima a Receita e fixa a Despesa do Município de Dias D avila para o exercício financeiro de 2008. A Câmara Municipal de Dias D avila, Estado da

5- FINANÇAS PÚBLICAS Abaixo seguem os dados que retratam a conjuntura das finanças públicas do município de Corumbá.

5- FINANÇAS PÚBLICAS Abaixo seguem os dados que retratam a conjuntura das finanças públicas do município de Corumbá. Tabela 1 Demonstrativo da Receita Total Arrecadada 2012-2013 Receitas Correntes Discriminação

5- FINANÇAS PÚBLICAS Abaixo seguem os dados que retratam a conjuntura das finanças públicas do município de Corumbá. Tabela 1 Demonstrativo da Receita Total Arrecadada 2012-2013 Receitas Correntes Discriminação

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

PREFEITURA MUNICIPAL DE ITAMBÉ DO MATO DENTRO MINAS GERAIS

LEI Nº 520/2011 Estima a Receita e fixa a Despesa do Município de Itambé do Mato Dentro para o Exercício de 2012. Eu, WAVEL DIAS LAGE, Prefeito do Município de Itambé do Mato Dentro, Estado de Minas Gerais,

LEI Nº 520/2011 Estima a Receita e fixa a Despesa do Município de Itambé do Mato Dentro para o Exercício de 2012. Eu, WAVEL DIAS LAGE, Prefeito do Município de Itambé do Mato Dentro, Estado de Minas Gerais,

PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A

9 PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A QUESTÃO 16 A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e Leis Orgânicas dos

9 PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A QUESTÃO 16 A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e Leis Orgânicas dos

O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que a Câmara Municipal aprovou e eu sanciono e promulgo a seguinte Lei:

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

Despesas Realizadas - Ano 2015 Em Milhões de 219, ,475 41,768 13,637 9,267 Folha de Pagamento Servidores Ativos Folha de Pagamento Inativos e Pe

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 153,554 88,670 86,394 42,557 27,550 23,672 Assistência Social, Trabalho e Habitação 18,2% 18,6% 13,637 13,405 12,009 11,503 Dívida Pública

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 153,554 88,670 86,394 42,557 27,550 23,672 Assistência Social, Trabalho e Habitação 18,2% 18,6% 13,637 13,405 12,009 11,503 Dívida Pública

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Diário Oficial do Distrito Federal Nº 58, segunda-feira, 28 de março de 2016

PÁGINA 6 Diário Oficial do Distrito Federal Nº 58, segundafeira, 28 de março de 2016 SECRETARIA DE ESTADO DE FAZENDA PORTARIA Nº 50, DE 23 DE MARÇO DE 2016. O SECRETÁRIO DE ESTADO DE FAZENDA DO, no uso

PÁGINA 6 Diário Oficial do Distrito Federal Nº 58, segundafeira, 28 de março de 2016 SECRETARIA DE ESTADO DE FAZENDA PORTARIA Nº 50, DE 23 DE MARÇO DE 2016. O SECRETÁRIO DE ESTADO DE FAZENDA DO, no uso

ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

DATA 29/05/2014 Pagina 2 2.1.3.1.1.00.00.00 FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PR S C 0,00 582,25 3.432,21 2.849,96 C 2.1.3.1.1.01.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

ESPECIFICAÇÃO DAS CONTAS DE RECEITA ORÇADA REALIZADA

Neste RVE estão incluídos: Sim Não Modelos da LRF de Autarquia Fundação Deverá ser consolidado para fins de LRF 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 20181811000143

Neste RVE estão incluídos: Sim Não Modelos da LRF de Autarquia Fundação Deverá ser consolidado para fins de LRF 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 20181811000143

RESTOS A PAGAR. Autor: Sidnei Di Bacco/Advogado

RESTOS A PAGAR Autor: Sidnei Di Bacco/Advogado CONCEITO Consideram-se restos a pagar as despesas empenhadas e não pagas até o dia 31 de dezembro (Lei 4.320/1964, art. 36) Pertencem ao exercício financeiro

RESTOS A PAGAR Autor: Sidnei Di Bacco/Advogado CONCEITO Consideram-se restos a pagar as despesas empenhadas e não pagas até o dia 31 de dezembro (Lei 4.320/1964, art. 36) Pertencem ao exercício financeiro

04/05/2016. Palestra COMPETÊNCIA ORÇAMENTÁRIA E FINANCEIRA DA CÂMARAMUNICIPAL: EXECUÇÃO ORÇAMENTÁRIA INTERNA SEGREGAÇÃO DOS PODERES

Palestra COMPETÊNCIA ORÇAMENTÁRIA E FINANCEIRA DA CÂMARAMUNICIPAL: EXECUÇÃO ORÇAMENTÁRIA INTERNA 04 de maio de 2016 BH Facilitador: Prof. Milton Mendes Botelho SEGREGAÇÃO DOS PODERES 1 - Poder Legislativo

Palestra COMPETÊNCIA ORÇAMENTÁRIA E FINANCEIRA DA CÂMARAMUNICIPAL: EXECUÇÃO ORÇAMENTÁRIA INTERNA 04 de maio de 2016 BH Facilitador: Prof. Milton Mendes Botelho SEGREGAÇÃO DOS PODERES 1 - Poder Legislativo

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

4 - A LOA compreende, entre outros, o orçamento de investimento de todas as empresas de que a União participe.

Orçamento Público CF/88 (CESPE SAD/PE Analista de Controle Interno Especialidade: Finanças Públicas/2010) - A seção II do capítulo referente às finanças públicas, estabelecido na CF, regula os denominados

Orçamento Público CF/88 (CESPE SAD/PE Analista de Controle Interno Especialidade: Finanças Públicas/2010) - A seção II do capítulo referente às finanças públicas, estabelecido na CF, regula os denominados

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

de fato, pertencê-la. Como exemplo, pode-se citar os depósitos e as retenções. CLASSIFICAÇÃO LEGAL DA RECEITA ORÇAMENTÁRIA Em conformidade com o Manua

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 239,596 226,803 207,372 174,885 50,045 17,0% 37,104 23,452 Saneamento Básico Poder Legislativo (Água, Esgoto e Limpeza Urbana) 4,9% 21,327

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 239,596 226,803 207,372 174,885 50,045 17,0% 37,104 23,452 Saneamento Básico Poder Legislativo (Água, Esgoto e Limpeza Urbana) 4,9% 21,327

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Prof. Francisco C. E. Mariotti

Prof. Francisco C. E. Mariotti A RECEITA PÚBLICA Receitas públicas são os recursos previstos em legislação e arrecadados pelo poder público com a finalidade de realizar gastos que atenda as necessidades

Prof. Francisco C. E. Mariotti A RECEITA PÚBLICA Receitas públicas são os recursos previstos em legislação e arrecadados pelo poder público com a finalidade de realizar gastos que atenda as necessidades

MUNICIPIO DE JUINA RELATÓRIO DE GESTÃO FISCAL

RELATÓRIO DE GESTÃO FISCAL DEMONSTRATIVO DA DISPONIBILIDADE DE CAIXA JANEIRO A ABRIL DE 2015 LRF, art. 55, Inciso III, alínea "a" - Anexo V R$ 1,00 ATIVO VALOR PASSIVO VALOR DISPONIBILIDADE FINANCEIRA

RELATÓRIO DE GESTÃO FISCAL DEMONSTRATIVO DA DISPONIBILIDADE DE CAIXA JANEIRO A ABRIL DE 2015 LRF, art. 55, Inciso III, alínea "a" - Anexo V R$ 1,00 ATIVO VALOR PASSIVO VALOR DISPONIBILIDADE FINANCEIRA

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

Despesas Realizadas - Ano 2015 Em Milhões de 255, ,181 60,231 23,446 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensio

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 145,961 136,354 87,428 47,670 41,220 46,801 29,730 17,723 Saneamento Básico Assistência (Água, Esgoto e Social, Trabalho e Limpeza Urbana)

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 145,961 136,354 87,428 47,670 41,220 46,801 29,730 17,723 Saneamento Básico Assistência (Água, Esgoto e Social, Trabalho e Limpeza Urbana)

Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina.

DECRETO N o 2.879, de 30 de dezembro de 2004 Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da atribuição que lhe confere

DECRETO N o 2.879, de 30 de dezembro de 2004 Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da atribuição que lhe confere

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 498,465 370,460 139,406 111,902 109,570 50,164 25,8% Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,7% 35,902 33,882 31,716

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 498,465 370,460 139,406 111,902 109,570 50,164 25,8% Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,7% 35,902 33,882 31,716

ESTADO DO RIO DE JANEIRO CÂMARA MUNICIPAL DE BARRA DO PIRAÍ Gabinete do Presidente

LEI MUNICIPAL Nº 2511 DE 11 DE DEZEMBRO DE 2014. ESTIMA A RECEITA E FIXA A DESPESA ORÇAMENTÁRIA DO MUNICÍPIO DE BARRA DO PIRAÍ PARA O EXERCÍCIO FINANCEIRO DE 2015. A Câmara Municipal de Barra do Piraí

LEI MUNICIPAL Nº 2511 DE 11 DE DEZEMBRO DE 2014. ESTIMA A RECEITA E FIXA A DESPESA ORÇAMENTÁRIA DO MUNICÍPIO DE BARRA DO PIRAÍ PARA O EXERCÍCIO FINANCEIRO DE 2015. A Câmara Municipal de Barra do Piraí