PERÍCIA CONTÁBIL. PROFESSOR ESPECIALISTA Vella) PAULO(APEJESP) INDEPENDENTES(IBRACON) Fone( Professor Especialista: Jair Vella

|

|

|

- Valdomiro Franca Monsanto

- 8 Há anos

- Visualizações:

Transcrição

1 PERÍCIA CONTÁBIL PROFESSOR ESPECIALISTA FRANCISCO JAIR GONÇÁLVES VELLA(Jair Vella) BACHAREL EM CIENCIAS CONTÁBEIS PÓS GRADUADO: EM AUDITORIA E PERICIA CONTÁBIL DELEGADO REGIONAL : ASSOCIAÇÃO DOS PERÍTOS JUDICIAIS DO ESTADO DESÃO PAULO(APEJESP) DELEGADO REGIONAL: INSTITUTO BRASILEIRO DOS AUDITORES INDEPENDENTES(IBRACON) CONTADOR, AUDITOR CONTÁBIL E PERÍTO JUDICIAL Fone(14 14) e vella.com com.br jair@vella.com com.br 2 1

3232-2994 2994 e 8129-3300 www.vella vella.com com.br e-mail: jair@vella.")

2 SUMÁRIO 1. Primeira Parte - Períto e Legislações; 2. Segunda Parte - Perícia e Legislações; 3. Terceira Parte - Modelos; 4. Quarta Parte - Prática Laboratório; 3 SEGUNDA PARTE P R Á T I C A 4 2

3 AULA DO DIA 20/11/2010 DE MANHÃ Espécies de Perícias, Laudo Pericial, Lei das SAs. Fusão, Cisão, Incorporação, Apuração de Haveres Avaliação do Fundo de Comércio, Goodwill DE TARDE Elaboração de um Laudo Pericial Haveres, em Apuração de 5 6 3

4 13.1 CONCEITUAÇÃO E OBJETIVOS A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinado a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil, e ou parecer pericial contábil em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente

5 9 Nas Varas Cíveis Estaduais prestação de contas, avaliações patrimoniais, litígios entre sócios, indenizações, avaliação de fundos de comércio, renovatórios de locações, apuração de haveres, lucros cessantes etc.. Nas Varas Criminais fraudes e vícios contábeis, adulterações de lançamentos e registros, desfalques, apropriações indébitas, crimes contra a ordem econômica e tributária etc. Nas Varas de Família avaliações alimentícias, avaliações patrimoniais, etc.. de pensões 10 5

6 Nas Varas de Falências - perícias falimentares em geral e concordatas preventivas, suspensivas. Nas Justiça Arbitral a partir de 1996, em decorrência da Lei 9.307, foram revogadas as normas que vigoravam sobre o juizo arbitral de que tratavam o Código Cívil e Código de Processo Cívil, da novo tratamento legal ao Instituto do Juizo Arbitral. Criação de camaras arbitrais : industria, comércio, serviços, etc. 11 Nas Varas Da Fazenda Pública e Execuções Fiscias perícias envolvendo tributos de um modo geral ICMS, ISS, IPTU, etc.. Na Justiça do Trabalho indenizações de diversas modalidades, litígios entre empregadores e empregados de diversas espécies. Na Justiça Federal execução fiscal (INSS, FGTS, tributos federais em geral, revisão do SFH, financiado pela CEF, ações que envolvem a União (ex.: desapropriação de terra). 12 6

7 13 PERÍCIA CONTÁBIL EXTRAJUDICIAL É A QUE SE REALIZA FORA DO PROCESSO. NÃO DEPENDEM DE TRAMITAÇÃO JUDICIAL Contratadas entre as partes Laudos Técnicos 14 7

8 T I P O S: Cisão, fusão, incorporação Apuração de Haveres Avaliação do fundo de comércio Goodwill Avaliação de bens e direitos (física e jurídica) Litígio entre sócios Cálculo de indenizações/desapropriações Venda e compra de empresas Autos de infração fiscal - erros Comprovação de fraudes, desvios Levantamento de créditos de impostos Partilha de Bens Separação Consensual

9 Competência e Processo SEÇÃO II Incorporação, Fusão e Cisão Art A incorporação, fusão ou cisão podem ser... Protocolo Art As condições da incorporação, fusão ou cisão com incorporação... Justificação Art As operações de incorporação, fusão e cisão serão submetidas... Formação do Capital Art As operações de incorporação, fusão e cisão somente LEI Nº , DE 28 DEZEMBRO DE Transformação, Incorporação, Fusão e Cisão Art º Nas operações referidas no caput deste artigo, realizadas entre partes independentes e vinculadas à efetiva transferência de controle, os ativos e passivos da sociedade a ser incorporada ou decorrente de fusão ou cisão serão contabilizados pelo seu valor de mercado. 18 9

10 Incorporação, Fusão e Cisão Competência e Processo Art A incorporação, fusão ou cisão podem ser operadas entre sociedades de tipos iguais ou diferentes e deverão ser deliberadas na forma prevista para a alteração dos respectivos estatutos ou contratos sociais. 1o Nas operações em que houver criação de sociedade serão observadas as normas reguladoras da constituição das sociedades do seu tipo. 2o Os sócios ou acionistas das sociedades incorporadas, fundidas ou cindidas receberão, diretamente da companhia emissora, as ações que lhes couberem. 19 3o Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também abertas, devendo obter o respectivo registro e, se for o caso, promover a admissão de negociação das novas ações no mercado secundário, no prazo máximo de 120 (cento e vinte) dias, contados da data da assembléia geral que aprovou a operação, observando as normas pertinentes baixadas pela Comissão de Valores Mobiliários. (acrescentado pela Lei nº 9.457, de ). 4o O descumprimento do previsto no parágrafo anterior dará ao acionista direito de retirar-se da companhia, mediante reembolso do valor das suas ações (art. 45), nos 30 (trinta) dias seguintes ao término do prazo nele referido, observado o disposto nos 1o e 4o do art (acrescentado pela Lei nº 9.457, de )

11 III - os critérios de avaliação do patrimônio líquido, a data a que será referida a avaliação, e o tratamento das variações patrimoniais posteriores; IV - a solução a ser adotada quanto às ações ou quotas do capital de uma das sociedades possuídas por outra; V - o valor do capital das sociedades a serem criadas ou do aumento ou redução do capital das sociedades que forem parte na operação; 21 VI - o projeto ou projetos de estatuto, ou de alterações estatutárias, que deverão ser aprovados para efetivar a operação; VII - todas as demais condições a que estiver sujeita a operação. Parágrafo único. Os valores sujeitos a determinação serão indicados por estimativa

12 Justificação Art As operações de incorporação, fusão e cisão serão submetidas à deliberação da assembléia geral das companhias interessadas mediante justificação, na qual serão expostos: I - os motivos ou fins da operação, e o interesse da companhia na sua realização; II - as ações que os acionistas preferenciais receberão e as razões para a modificação dos seus direitos, se prevista; 23 III - a composição, após a operação, segundo espécies e classes das ações, do capital das companhias que deverão emitir ações em substituição às que se deverão extinguir; IV - o valor de reembolso das ações a que terão direito os acionistas dissidentes

13 Formação do Capital Art As operações de incorporação, fusão e cisão somente poderão ser efetivadas nas condições aprovadas se os peritos nomeados determinarem que o valor do patrimônio ou patrimônios líquidos a serem vertidos para a formação de capital social é, ao menos, igual ao montante do capital a realizar. 1o As ações ou quotas do capital da sociedade a ser incorporada que forem de propriedade da companhia incorporadora poderão, conforme dispuser o protocolo de incorporação, ser extintas, ou substituídas por ações em tesouraria da incorporadora, até o limite dos lucros acumulados e reservas, exceto a legal. 25 2o O disposto no 1o aplicar-se-á aos casos de fusão, quando uma das sociedades fundidas for proprietária de ações ou quotas de outra, e de cisão com incorporação, quando a companhia que incorporar parcela do patrimônio da cindida for proprietária de ações ou quotas do capital desta. Incluido atraves da Lei /2007 3o Nas operações referidas no caput deste artigo, realizadas entre partes independentes e vinculadas à efetiva transferência de controle, os ativos e passivos da sociedade a ser incorporada ou decorrente de fusão ou cisão serão contabilizados pelo seu valor de mercado

14 RIR 1999 BALANÇO Seção VI - Incorporação, Fusão e Cisão Art A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão deverá levantar balanço específico na data desse evento (Lei nº 9.249, de 1995, art. 21, e Lei nº 9.430, de 1996, art. 1º, 1º). 1º Considera-se data do evento a data da deliberação que aprovar a incorporação, fusão ou cisão. 2º No balanço específico de que trata o caput deste artigo, a pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão, poderá avaliar os bens e direitos pelo valor contábil ou de mercado (Lei nº 9.249, de 1995, art. 21). 27 Seção VI - Incorporação, Fusão e Cisão Art º O balanço a que se refere este artigo deverá ser levantado até trinta dias antes do evento (Lei nº 9.249, de 1995, art. 21, 1º, e Lei nº 9.430, de 1996, arts. 1º, 1º, e 2º, 3º). 4º No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, que optar pela avaliação a valor de mercado, a diferença entre este e o custo de aquisição, diminuído dos encargos de depreciação, amortização ou exaustão, será considerada ganho de capital, que deverá ser adicionado à base de cálculo do imposto devido e da contribuição social sobre o lucro líquido (Lei nº 9.249, de 1995, art. 21, 2º)

15 Seção VI - Incorporação, Fusão e Cisão Art º Para efeito do disposto no parágrafo anterior, os encargos serão considerados incorridos, ainda que não tenham sido registrados contabilmente (Lei nº 9.249, de 1995, art. 21, 3º). 6º O imposto deverá ser pago no prazo estabelecido no art. 861 (Lei nº 9.430, de 1996, art. 5º, 4º). 7º A pessoa jurídica incorporada, fusionada ou cindida deverá apresentar declaração de rendimentos correspondente ao período transcorrido durante o ano-calendário, em seu próprio nome, até o último dia útil do mês subseqüente ao do evento, com observância do disposto no art. 810 (Lei nº 9.249, de 1995, art. 21, 4º). 29 Processo - documentos necessários: Protocolo de justificativa: Condições, data, variações patrimoniais posteriores, nomeação; Aprovação societária do protocolo: incorporada / incorporadora / cindida Laudo pericial contábil; Obs: Certidões negativas 30 15

16 31/71 Art A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. 1o A assembléia geral da companhia incorporadora, se aprovar o protocolo da operação, deverá autorizar o aumento de capital a ser subscrito e realizado pela incorporada mediante versão do seu patrimônio líquido, e nomear os peritos que o avaliarão. 2o A sociedade que houver de ser incorporada, se aprovar o protocolo da operação, autorizará seus administradores a praticarem os atos necessários à incorporação, inclusive a subscrição do aumento de capital da incorporadora. 3o Aprovados pela assembléia geral da incorporadora o laudo de avaliação e a incorporação, extingue-se a incorporada, competindo à primeira promover o arquivamento e a publicação dos atos da incorporação. 32/71 16

17 Empresa Beta Incorporada Empresas Beta e Ceres são extintas e seus ativos e passivos são incorporados pela Empresa Alfa. Empresa Ceres Incorporada Empresa Alfa Incorporadora Os sócios de Beta e Ceres passam a ser sócios de Alfa na proporção definida na relação de troca. Empresa Alfa Sucessora de Beta e Ceres 33/71 34/71 17

18

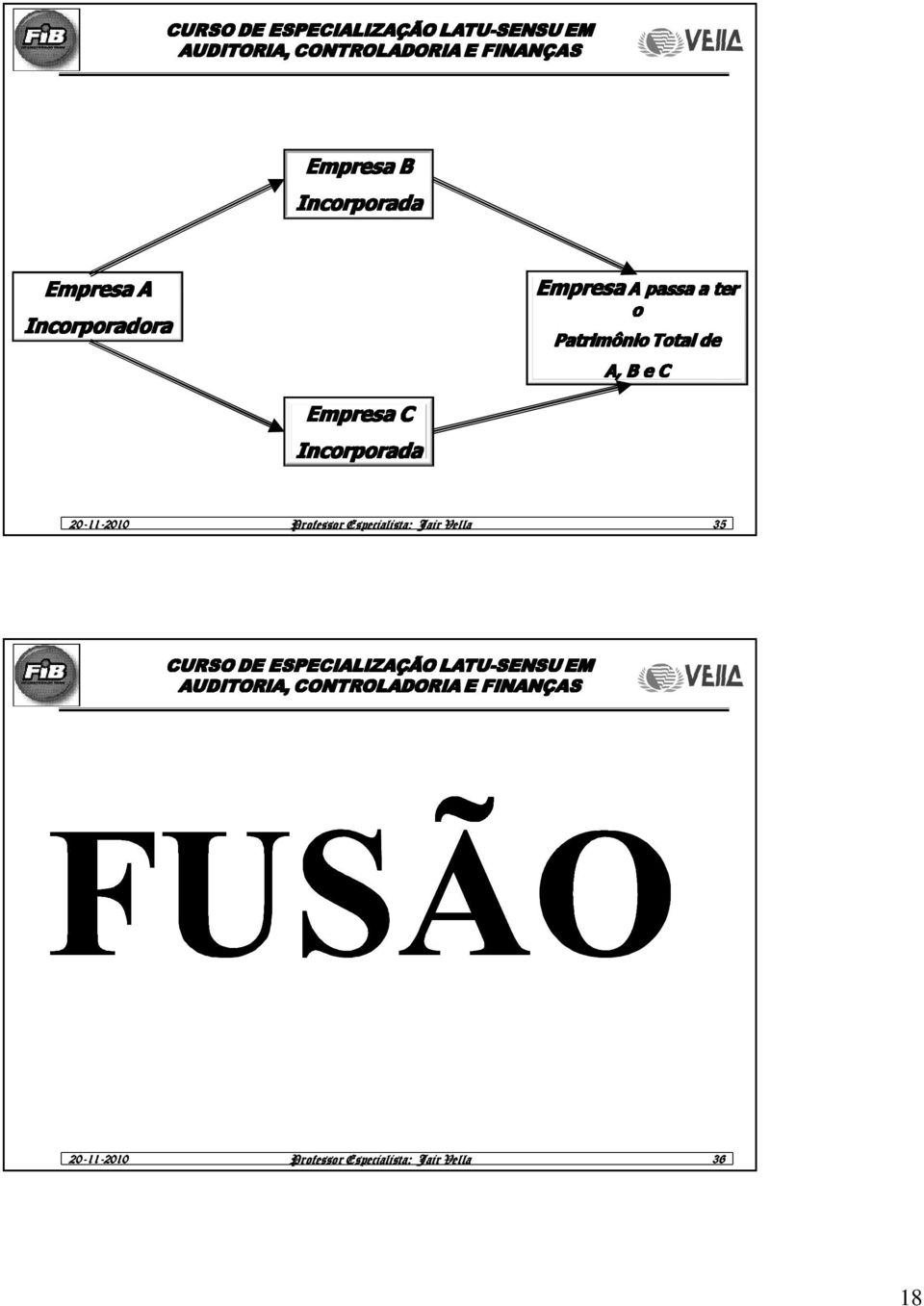

19 Art A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. 1 o A assembléia geral de cada companhia, se aprovar o protocolo de fusão, deverá nomear os peritos que avaliarão os patrimônios líquidos das demais sociedades. 2 o Apresentados os laudos, os administradores convocarão os sócios ou acionistas das sociedades para uma assembléia geral, que deles tomará conhecimento e resolverá sobre a constituição definitiva da nova sociedade, vedado aos sócios ou acionistas votar o laudo de avaliação do patrimônio líquido da sociedade de que fazem parte. 3 o Constituída a nova companhia, incumbirá aos primeiros administradores promover o arquivamento e a publicação dos atos da fusão. 37 Empresa A + Empresa B = 38 19

20 39 Art A cisão é a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão. 1 o Sem prejuízo do disposto no art. 233, a sociedade que absorver parcela do patrimônio da companhia cindida sucede a esta nos direitos e obrigações relacionados no ato da cisão; no caso de cisão com extinção, as sociedades que absorverem parcelas do patrimônio da companhia cindida sucederão a esta, na proporção dos patrimônios líquidos transferidos, nos direitos e obrigações não relacionados

21 Art o Na cisão com versão de parcela do patrimônio em sociedade nova, a operação será deliberada pela assembléia geral da companhia à vista de justificação que incluirá as informações de que tratam os números do art. 224; a assembléia, se a aprovar, nomeará os peritos que avaliarão a parcela do patrimônio a ser transferida, e funcionará como assembléia de constituição da nova companhia. 3 o A cisão com versão de parcela de patrimônio em sociedade já existente obedecerá às disposições sobre incorporação (art. 227). 41 Art o Efetivada a cisão com extinção da companhia cindida, caberá aos administradores das sociedades que tiverem absorvido parcelas do seu patrimônio promover o arquivamento e publicação dos atos da operação; na cisão com versão parcial do patrimônio, esse dever caberá aos administradores da companhia cindida e da que absorver parcela do seu patrimônio. 5 o As ações integralizadas com parcelas de patrimônio da companhia cindida serão atribuídas a seus titulares, em substituição às extintas, na proporção das que possuíam; a atribuição em proporção diferente requer aprovação de todos os titulares, inclusive das ações sem direito a voto. 5 o com redação dada pela Lei nº 9.457, de

22 Empresa A Cisão Parcial Transferência de 30% do patrimônio Empresa B Formada com 30% do PL de A Empresa A Continua com 70% de seu PL 43 Cisão Total Empresa A Transferência de 40% do patrimônio Empresa B Transferência de 60% do patrimônio Empresa C 44 22

23 45 Apuração de Haveres Podem dar-se em razão de morte de sócio, dissolução de sociedade, retirada de sócio ou expulsão de socio, nos casos em é necessário apurar os direitos de alguem. O que busca conhecer são: os créditos do sócio, em conta, devidamente atualizada; os déditos do sócio, em conta, devidamente atualizada; o valor de patrimônio liquido real; as expectativas de lucros se houver continuidade; as expectativas de realização dos ativos, na liquidação

24 Apuração de Haveres Quando existe a necessidade de apurar os haveres (bens, direitos e obrigações), o perito contábil deve proceder ao levantamento patrimonial, baseando-se nos dados contábeis existentes, e ajustando ás contas á efetiva realidade patrimonial na data base determinada para o laudo. 47 Examinar : Contrato social e suas alterações; Direito a pro-labore; Balanços; data da saida; lucros a Distribuir, ou pagos antecipados; Sócio emprestou dinheiro a sociedade; Sócio emprestou dinheiro da sociedade; Patrimonio Liquido, atualizado, Reservas de contigencias; Imobilizado tecnico atualizado, Estoques atualizados

25 A T I V O ATIVO CIRCULANTE DISPONÍVEL BALANÇO PATRIMONIAL ENCERRADO EM 30/09/2010 P A S S I V O PASSIVO CIRCULANTE Fornecedores Caixa EMPRÉSTIMOS Bancos Estoques Banco S/A VALORES A RECEBER OUTRAS OBRIGAÇÕES Clientes Social e Trabalhista Obrigações Tributarias ATIVO REALIZAVEL A LONGO PRAZO PASSIVO EXIGIVEL A LONGO PRAZO Despesas de Ex.Seguinte Depósito Judicial ATIVO PERMANENTE PATRIMONIO LIQUIDO Imobilizado Capital Social (-) Depreciações Lucros Acumulados TOTAL DO ATIVO TOTAL DO PASSIVO BALANÇO DE DETERMINAÇÃO (AJUSTADO) EM 30/09/2010 BALANÇO DE DETERMINAÇÃO (AJUSTADO) EM 30/09/2010 BALANÇO DE DETERMINAÇÃO (AJUSTADO) BALANÇO DE DETERMINAÇÃO (AJUSTADO) A T I V O P A S S I V O Saldo Inicial Ajustes Ajustado Saldo Inicial Ajustes Ajustado ATIVO CIRCULANTE DISPONÍVEL PASSIVO CIRCULANTE Fornecedores Caixa EMPRÉSTIMOS Bancos Estoques Banco S/A VALORES A RECEBER OUTRAS OBRIGAÇÕES Clientes Social e Trabalhista Obrigações Tributarias ATIVO REALIZAVEL A LONGO PRAZO PASSIVO EXIGIVEL A LONGO PRAZO Despesas de Ex.Seguinte Depósito Judicial ATIVO PERMANENTE PATRIMONIO LIQUIDO (7.200) Imobilizado Capital Social (-) Depreciações Lucros Acumulados (7.200) TOTAL DO ATIVO TOTAL DO PASSIVO

26 51 Metodologia de determinação do valor de mercado de uma empresa a b c d fluxos de caixa taxa de desconto (taxa mínima de atratividade) horizonte de tempo das projeções risco 52 26

27 Fluxos de Caixa Estabelecido com base nas informações conjunturais, no desempenho esperado do mercado e na empresa em avaliação Os valores relevantes para a avaliação são os provenientes da atividade operacional da empresa e disponíveis a todos os provedores de capital: próprios ou de terceiros O impacto do financiamento oneroso deve refletir-se inteiramente sobre o custo total de capital, utilizado como taxa de desconto dos fluxos de caixa 53 Fluxos de Caixa Projeção dos fluxos de caixa operacionais para avaliação Cia. Value. ($ 000) 19X2 19X3 19X4 19X5 19X6 19X7 19X8 19X9 20X0 20X1 Receita Operacional Custo dos Produtos (14.641) (17.604) (18.792) (19.726) (19.958) (21.205) (22.449) (23.031) (23.927) (24.312) Resultado Bruto Desp. Adm. e Gerais (975) (1.238) (1.484) (1.505) (1.827) (2.040) (2.156) (2.256) (2.444) (2.487) Despesas de Vendas (810) (919) (820) (1.034) (1.159) (1.235) (1.351) (1.383) (1.484) (1.517) Outras Desp. Operac. (143) (105) (149) (134) (129) (138) (134) (134) (135) (135) Depreciação Período (896) (1.387) (1.337) (1.290) (1.244) (1.201) (1.160) (1.120) (1.082) (1.046) Lucro Operac. Antes IR Imp. s/ Lucro Operac. (270) (92) (136) (555) (1.454) (2.360) (3.541) (3.868) (4.470) (4.794) Lucro Operacional Após IR Depreciação do Período Variações Invest. Total (622) (578) (219) (466) (409) (363) (422) (434) (394) (440) Fluxo Caixa Op. Disponível

28 Fluxos de Caixa O comportamento crescente esperado do valor da empresa revela um otimismo com relação ao desempenho futuro A evolução projetada dos custos foi menos que proporcional à das receitas de vendas, motivadas por uma expectativa de queda dos preços das matérias-primas As despesas operacionais foram previstas com base nos valores médios apresentados em anos precedentes 55 Taxa de Desconto (Taxa Mínima de Atratividade) Taxa que desconta os benefícios de caixa previstos para o cálculo do valor presente da empresa Expressa o custo de oportunidade das várias fontes de capital ponderado pela participação relativa de cada uma delas na estrutura de financiamento É obtida de forma a remunerar adequadamente a expectativa de retorno definida pelos acionistas e credores 56 28

29

30 59 EXCELENTISSIMO SENHOR DOUTOR JUIZ DE DIREITO DA SEGUNDA VARA CIVEL DA COMARCA DE BAURU PROCESSO DE FALENCIA No /97 DE: ELETRA MONTAGENS DE PEÇAS LTDA. FRANCISCO JAIR GONÇALVES VELLA, contador, legalmente habilitado a realizar Auditoria e Perícias de natureza Contábil, devidamente inscrito no Conselho Regional de Contabilidade do Estado de São Paulo sob No. CRC 1SP /O-7, com registro naassociação dos Peritos Judiciais do Estado de São Paulo sob No. 541, perito nomeado no processo de FALENCIA em epígrafe, agradecendo a honrosa incumbência que me foi confiada, vêm respeitosamente à presença de Vossa Excelência, apresentar proposta de honorários, para realização do trabalho pericial, expondo o que segue: I- Etapas de Realização do Trabalho a)planejamento do trabalho Pericial...20 horas b)conferência dos livros fiscais horas c)pesquisas dos documentos contábeis horas d)diligências junto a fornecedores...80 horas e)elaboração de planilhas...30 horas f)elaboração do laudo pericial...70 horas g)conferência do laudo pericial...20 horas Total de horas planejadas horas II- Dos Honorários Periciais O valor dos honorários para realização do trabalho pericial na forma de planejamento de horas proposto é de R$ ,00 (sessenta mil reais), a ser deposito até a data de instalação da perícia. Bauru, 20 de fevereiro de

31 PLANEJAMENTO Disposições Gerais O planejamento pressupõe adequado nível de conhecimento específico do objeto da perícia contábil deferida ou contratada. A perícia deve ser planejada cuidadosamente, com vista ao cumprimento do prazo, inclusive o da legislação relativa ao laudo ou parecer. 61 PLANEJAMENTO O planejamento da perícia é a etapa do trabalho pericial na qual o Perito-Contador ou o Perito- Contador Assistente estabelecem os procedimentos gerais dos exames a serem executados no Processo Judicial, e Extrajudicial ou Arbitral para o qual foi nomeado, indicado ou contratado pelas Partes, elaborando-o a partir do exame do objeto da Perícia

32 63 LAUDO PERICIAL CONTÁBIL O laudo pericial contábil é a peça escrita na qual o peritocontador expressa, de forma circunstanciada, clara e objetiva, as síntises o objetivo da perícia, os estudos e as observações que realizou, as diligências realizadas, os critérios adotados e os resultados fundamentados, e as suas conclusões

33 LAUDO PERICIAL CONTÁBIL Havendo quesitos, estes são transcritos e respondidos, primeiro os oficiais e na seqüência os das partes, na ordem em que forem juntados aos autos. As respostas aos quesitos, serão circunstanciadas, não sendo aceitas aquelas como sim ou não, ressalvando-se os que contemplam especificamente este tipo de resposta. 65 LAUDO PERICIAL CONTÁBIL Havendo quesitos, estes são transcritos e respondidos, primeiro os oficiais e na seqüência os das partes, na ordem em que forem juntados aos autos. As respostas aos quesitos, serão circunstanciadas, não sendo aceitas aquelas como sim ou não, ressalvando-se os que contemplam especificamente este tipo de resposta

34 ESTRUTURA O Laudo Pericial Contábil deve conter, no mínimo, os seguintes itens: a. identificação do processo e das partes; b. síntese do objeto da perícia; c. metodologia adotada para os trabalhos periciais; d. identificação das diligências realizadas; e. transcrição dos quesitos; f. respostas aos quesitos; ESTRUTURA O Laudo Pericial Contábil deve conter, no mínimo, os seguintes itens: g. conclusão; h. outras informações, a critério do perito-contador, entendidas como importantes para melhor esclarecer ou apresentar o laudo pericial; i. rubrica e assinatura do perito-contador, que nele fará constar sua categoria profissional de Contador e o seu número de registro em Conselho Regional de Contabilidade

35 69 PARECER PERICIAL CONTÁBIL O parecer pericial contábil, é a peça escrita na qual o perito contador assistente expressa, de forma circunstanciada, clara e objetiva, os estudos, as observações e as diligências que realizou e as condições fundamentadas dos trabalhos

36 APEJESP = ASSOCIAÇÃO DOS PERITOS JUDICIAIS DO ESTADO DE SÃO PAULO PRESIDENTE SEBASTIÃO EDISON CINELLI Praça Clovis Bevilaqua, No. 121 Cjto.41 apejesp@apejesp.com.br Fone DELEGACIA REGIONAL DE BAURU Diretor Regional: Francisco Jair Gonçalves Vella Rua Baltazar Rodrigues No Fone PERICIA A BUSCA PELA VERDADE FÁTICA

Acionistas: E F G CIA BETA INCORPORADA ATIVO PASSIVO ATIVO PASSIVO Caixa 250 Bancos 200 Caixa 100 Bancos 50

FUSÃO ART. 228 A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. CISÃO Art. 229 A cisão é a operação pela qual

FUSÃO ART. 228 A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. CISÃO Art. 229 A cisão é a operação pela qual

INSTRUÇÕES NORMATIVAS - DNRC

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade III INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Objetivos da disciplina Essa disciplina tem dois objetivos principais: O primeiro objetivo é a determinação do valor da empresa.

Unidade III INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Objetivos da disciplina Essa disciplina tem dois objetivos principais: O primeiro objetivo é a determinação do valor da empresa.

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1 1.1 - Aspectos Introdutórios 1.1.1 - Objetivos Básicos Tais operações tratam de modalidades de reorganização de sociedades, previstas em lei, que permitem às empresas,

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1 1.1 - Aspectos Introdutórios 1.1.1 - Objetivos Básicos Tais operações tratam de modalidades de reorganização de sociedades, previstas em lei, que permitem às empresas,

Definições LEGISLAÇÃO TRIBUTÁRIA: IMPOSTO DE RENDA DA PESSOA JURÍDICA TÓPICO: REORGANIZAÇÕES SOCIETÁRIAS. Definições

LEGISLAÇÃO TRIBUTÁRIA: IMPOSTO DE RENDA DA PESSOA JURÍDICA TÓPICO: REORGANIZAÇÕES SOCIETÁRIAS Definições Transformação: [Art. 220 da Lei nº 6.404/76] A transformação é a operação pela qual a sociedade

LEGISLAÇÃO TRIBUTÁRIA: IMPOSTO DE RENDA DA PESSOA JURÍDICA TÓPICO: REORGANIZAÇÕES SOCIETÁRIAS Definições Transformação: [Art. 220 da Lei nº 6.404/76] A transformação é a operação pela qual a sociedade

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

INCORPORAÇÃO PAPEL DE TRABALHO DA INCORPORAÇÃO. Subsidiária S.A S.A. Ativos 1.000 370 1370

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

RESOLUÇÃO CFC N.º 920/01. Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas.

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MOENA PARTICIPAÇÕES S.A. PELA ESTÁCIO PARTICIPAÇÕES S.A. Que entre si celebram

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MOENA PARTICIPAÇÕES S.A. PELA ESTÁCIO PARTICIPAÇÕES S.A. Que entre si celebram ESTÁCIO PARTICIPAÇÕES S.A., sociedade anônima com sede na Cidade do

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MOENA PARTICIPAÇÕES S.A. PELA ESTÁCIO PARTICIPAÇÕES S.A. Que entre si celebram ESTÁCIO PARTICIPAÇÕES S.A., sociedade anônima com sede na Cidade do

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

MARAFON & FRAGOSO ADVOGADOS. pmarafon@marafonadvogados.com.br Fone 11 3889 22 84

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

AGENTE E ESCRIVÃO DA POLÍCIA FEDERAL Disciplina: Contabilidade Prof.: Adelino Data: 07/12/2008

Alterações da Lei 6404/76 Lei 11638 de 28 de dezembro de 2007 Lei 11638/07 que altera a Lei 6404/76 Art. 1o Os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei no 6.404, de 15 de dezembro

Alterações da Lei 6404/76 Lei 11638 de 28 de dezembro de 2007 Lei 11638/07 que altera a Lei 6404/76 Art. 1o Os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei no 6.404, de 15 de dezembro

Ajuste a Valor Presente e Ajuste a Valor Justo

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N 1.057/05 Aprova a NBC P 2.4 Honorários O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que as Normas Brasileiras de Contabilidade

RESOLUÇÃO CFC N 1.057/05 Aprova a NBC P 2.4 Honorários O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que as Normas Brasileiras de Contabilidade

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de 15 de dezembro de 1976, e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de 15 de dezembro de 1976, e

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

INSTRUÇÃO CVM Nº 565, DE 15 DE JUNHO DE 2015

INSTRUÇÃO CVM Nº 565, DE 15 DE JUNHO DE 2015 Dispõe sobre operações de fusão, cisão, incorporação e incorporação de ações envolvendo emissores de valores mobiliários registrados na categoria A. O PRESIDENTE

INSTRUÇÃO CVM Nº 565, DE 15 DE JUNHO DE 2015 Dispõe sobre operações de fusão, cisão, incorporação e incorporação de ações envolvendo emissores de valores mobiliários registrados na categoria A. O PRESIDENTE

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE

AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE") SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

Original assinado por ROBERTO TEIXEIRA DA COSTA Presidente. NORMAS ANEXAS À INSTRUÇÃO N o 001 DE 27 DE ABRIL DE 1978.

Dispõe sobre as normas e procedimentos para contabilização e elaboração de demonstrações financeiras, relativas a ajustes decorrentes da avaliação de investimento relevante de companhia aberta em sociedades

Dispõe sobre as normas e procedimentos para contabilização e elaboração de demonstrações financeiras, relativas a ajustes decorrentes da avaliação de investimento relevante de companhia aberta em sociedades

PROTOCOLO DE INCORPORAÇÃO E INSTRUMENTO DE JUSTIFICAÇÃO EPC EMPRESA PARANAENSE COMERCIALIZADORA LTDA. ELEKTRO ELETRICIDADE E SERVIÇOS S.A.

PROTOCOLO DE INCORPORAÇÃO E INSTRUMENTO DE JUSTIFICAÇÃO ENTRE EPC EMPRESA PARANAENSE COMERCIALIZADORA LTDA. E ELEKTRO ELETRICIDADE E SERVIÇOS S.A. Pelo presente instrumento particular, as partes abaixo

PROTOCOLO DE INCORPORAÇÃO E INSTRUMENTO DE JUSTIFICAÇÃO ENTRE EPC EMPRESA PARANAENSE COMERCIALIZADORA LTDA. E ELEKTRO ELETRICIDADE E SERVIÇOS S.A. Pelo presente instrumento particular, as partes abaixo

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

O CONGRESSO NACIONAL decreta:

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

REORGANIZAÇÃO SOCIETÁRIA

1 REORGANIZAÇÃO SOCIETÁRIA PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A

1 REORGANIZAÇÃO SOCIETÁRIA PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A

(D) D: Investimentos C: Equivalência patrimonial...100.000,00. (E) D: Receita operacional. Resolução

D: Investimentos C: Equivalência patrimonial...100.000,00. (E) D: Receita operacional. Resolução") Aula 5 Questões Comentadas e Resolvidas Fusão, cisão e incorporação de empresas. Avaliação e contabilização de investimentos societários no país e no exterior. Reconhecimento de ágio e deságio em subscrição

Aula 5 Questões Comentadas e Resolvidas Fusão, cisão e incorporação de empresas. Avaliação e contabilização de investimentos societários no país e no exterior. Reconhecimento de ágio e deságio em subscrição

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Origem Evolução do sistema capitalista; Necessidade de ampliação das instalações; Investimento tecnológico; Redução de custos; Empréstimos

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Origem Evolução do sistema capitalista; Necessidade de ampliação das instalações; Investimento tecnológico; Redução de custos; Empréstimos

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 858/99 Reformula a NBC T 13 Da Perícia Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a necessidade de reformulação

RESOLUÇÃO CFC N.º 858/99 Reformula a NBC T 13 Da Perícia Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a necessidade de reformulação

CYRELA COMMERCIAL PROPERTIES S.A. EMPREENDIMENTOS E PARTICIPAÇÕES. CNPJ nº 08.801.621/0001-86 FATO RELEVANTE

CYRELA COMMERCIAL PROPERTIES S.A. EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ nº 08.801.621/0001-86 FATO RELEVANTE Em cumprimento ao disposto nas Instruções CVM nºs 319/99 e 358/02, a Cyrela Commercial Properties

CYRELA COMMERCIAL PROPERTIES S.A. EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ nº 08.801.621/0001-86 FATO RELEVANTE Em cumprimento ao disposto nas Instruções CVM nºs 319/99 e 358/02, a Cyrela Commercial Properties

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

Amortização de ágio ou deságio somente influenciará o resultado quando da alienação do investimento

Conheça o tratamento fiscal aplicável ao ágio e ao deságio apurados na aquisição dos investimentos avaliados pelo Método de Equivalência Patrimonial - MEP AVALIAÇÃO DE INVESTIMENTOS - Ágio ou Deságio na

Conheça o tratamento fiscal aplicável ao ágio e ao deságio apurados na aquisição dos investimentos avaliados pelo Método de Equivalência Patrimonial - MEP AVALIAÇÃO DE INVESTIMENTOS - Ágio ou Deságio na

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Ilmos. Senhores - Diretores e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

ITR - Informações Trimestrais - 30/09/2011 - CIA CAT. DE ÁGUAS E SANEAMENTO - CASAN Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

DFP - Demonstrações Financeiras Padronizadas - 31/12/2012 - COMPANHIA DE BEBIDAS DAS AMÉRICAS-AMBEV Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS

PROCEDIMENTOS") CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL (Valores em R$ mil) MÊS 1 MÊS 2 MÊS 3 MÊS N ATIVO ATIVO CIRCULANTE Disponível Aplicações Aplicações Vinculadas a Provisões Técnicas Aplicações

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL (Valores em R$ mil) MÊS 1 MÊS 2 MÊS 3 MÊS N ATIVO ATIVO CIRCULANTE Disponível Aplicações Aplicações Vinculadas a Provisões Técnicas Aplicações

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA LOGISPAR LOGÍSTICA E PARTICIPAÇÕES S.A. PELA ALL AMÉRICA LATINA LOGÍSTICA S.A.

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA LOGISPAR LOGÍSTICA E PARTICIPAÇÕES S.A. PELA ALL AMÉRICA LATINA LOGÍSTICA S.A. Que celebram: ALL AMÉRICA LATINA LOGÍSTICA S.A., companhia aberta, com sede na

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA LOGISPAR LOGÍSTICA E PARTICIPAÇÕES S.A. PELA ALL AMÉRICA LATINA LOGÍSTICA S.A. Que celebram: ALL AMÉRICA LATINA LOGÍSTICA S.A., companhia aberta, com sede na

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

RESOLUÇÃO CFC Nº 1.021/05

RESOLUÇÃO CFC Nº 1.021/05 Aprova a NBC T 13.2 Planejamento da Perícia. O, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que as Normas Brasileiras de Contabilidade e suas Interpretações

RESOLUÇÃO CFC Nº 1.021/05 Aprova a NBC T 13.2 Planejamento da Perícia. O, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que as Normas Brasileiras de Contabilidade e suas Interpretações

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

O Ágio na Subscrição. O Caso do Art. 36 da Lei n 10.637/02

Iniciar Conceitos Iniciais O Ágio na Aquisição O Ágio na Subscrição O Caso do Art. 36 da Lei n 10.637/02 Fim Conceitos iniciais Fontes para intituir tributos Lei Princípio da Reserva Legal Art. 5º Todos

Iniciar Conceitos Iniciais O Ágio na Aquisição O Ágio na Subscrição O Caso do Art. 36 da Lei n 10.637/02 Fim Conceitos iniciais Fontes para intituir tributos Lei Princípio da Reserva Legal Art. 5º Todos

PROTOCOLO DE INCORPORAÇÃO E JUSTIFICAÇÃO

1 PROTOCOLO DE INCORPORAÇÃO E JUSTIFICAÇÃO O presente protocolo firmado entre: - COMPANHIA BRASILEIRA DE DISTRIBUIÇÃO, sociedade com sede na Capital do Estado de São Paulo, na Av. Brigadeiro Luiz Antonio

1 PROTOCOLO DE INCORPORAÇÃO E JUSTIFICAÇÃO O presente protocolo firmado entre: - COMPANHIA BRASILEIRA DE DISTRIBUIÇÃO, sociedade com sede na Capital do Estado de São Paulo, na Av. Brigadeiro Luiz Antonio

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de

a 31 de") MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008)

") BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

TributAção. Novembro de 2013 Edição Extraordinária. MP 627/13 Regime tributário com o fim do RTT

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

Contabilidade Avançada Fluxos de Caixa DFC

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014. Lei 12.973/14 e IN RFB 1.515/14

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Banrisul Armazéns Gerais S.A.

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

2ª edição Ampliada e Revisada. Capítulo 9 Mutações do Patrimônio Líquido

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA OHL BRASIL PARTICIPAÇÕES EM INFRA-ESTRUTURA LTDA. POR OBRASCON HUARTE LAIN BRASIL S.A.

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA OHL BRASIL PARTICIPAÇÕES EM INFRA-ESTRUTURA LTDA. POR OBRASCON HUARTE LAIN BRASIL S.A. Por este instrumento, OBRASCON HUARTE LAIN BRASIL S.A., companhia aberta

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA OHL BRASIL PARTICIPAÇÕES EM INFRA-ESTRUTURA LTDA. POR OBRASCON HUARTE LAIN BRASIL S.A. Por este instrumento, OBRASCON HUARTE LAIN BRASIL S.A., companhia aberta

LAUDO PERICIAL E PARECER PERICIAL CONTÁBIL

LAUDO PERICIAL E PARECER PERICIAL CONTÁBIL LAUDO PERICIAL Laudo é o documento, elaborado por um ou mais peritos, onde se apresentam conclusões do exame pericial. No laudo, responde se aos quesitos (perguntas)

LAUDO PERICIAL E PARECER PERICIAL CONTÁBIL LAUDO PERICIAL Laudo é o documento, elaborado por um ou mais peritos, onde se apresentam conclusões do exame pericial. No laudo, responde se aos quesitos (perguntas)

Operações de Combinações de Negócios e Ágio

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Fornecedores. Fornecedores de Serviços (passivo. circulante) Salários e ordenados a pagar. Pró-labore (resultado) Caixa

Salários e ordenados a pagar. Pró-labore (resultado) Caixa") V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

Net São José do Rio Preto Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo