MÓDULO iv. Orçamento, Descentralizaçã. ção o de Créditos e Empenho da Despesa

|

|

|

- Caio Caldeira da Conceição

- 8 Há anos

- Visualizações:

Transcrição

1 MÓDULO iv Orçamento, Descentralizaçã ção o de Créditos e Empenho da Despesa

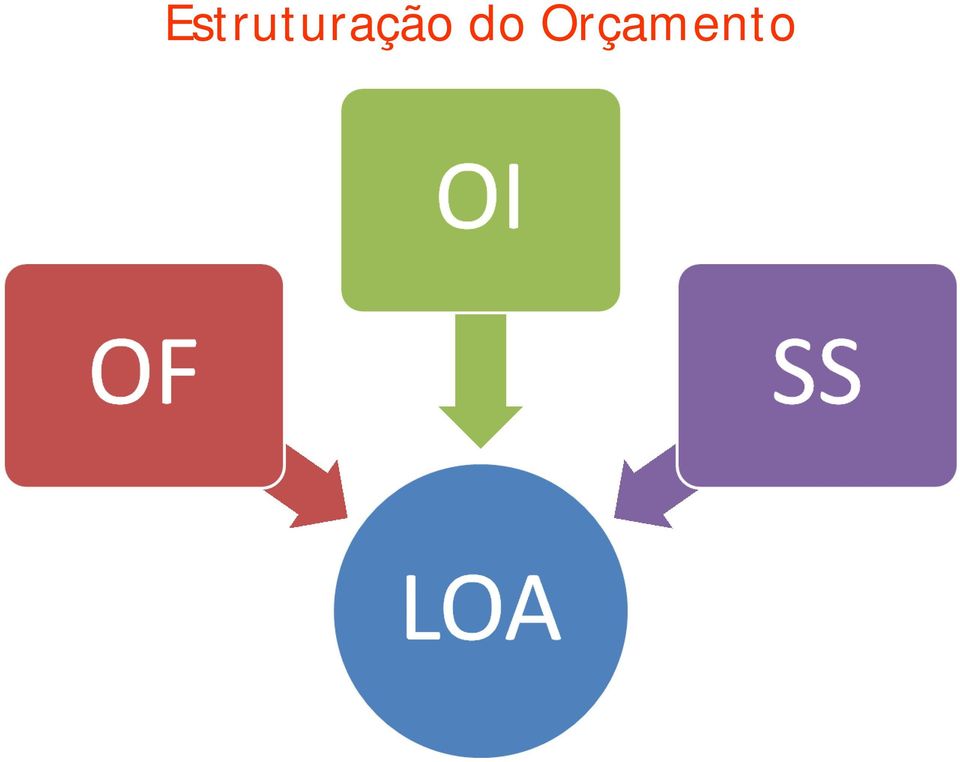

2 Estruturação do Orçamento Art. 165, 5º CF 88 - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

3 Estruturação do Orçamento

4 Orçamento da Seguridade Social integra a Lei Orçamentária Anual, e abrange todas as entidades, fundos e fundações de administração direta e indireta, instituídas e mantidas pelo Poder público, vinculadas à Seguridade Social. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos: à saúde; à previdência; e à assistência social.

5 Orçamento de Investimento Apresenta os investimentos das empresas controladas pelo Governo Federal, abrangendo somente os investimentos das empresas estatais independentes, isto é, aquelas que não necessitam de recursos do governo para manter suas atividades. São exemplos: Petrobrás, Eletrobrás, Banco do Brasil e Caixa Econômica Federal. Compreende os gastos com aquisição de ativo imobilizado. O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível (edifícios, máquinas, etc.)

6 Orçamento de Investimento Apresenta os investimentos das empresas controladas pelo Governo Federal, abrangendo somente os investimentos das empresas estatais independentes, isto é, aquelas que não necessitam de recursos do governo para manter suas atividades. São exemplos: Petrobrás, Eletrobrás, Banco do Brasil e Caixa Econômica Federal. Compreende os gastos com aquisição de ativo imobilizado. O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível (edifícios, máquinas, etc.)

7 Orçamento de Investimento Art. 54 / LDO. O Orçamento de Investimento previsto no art. 165, 5º, inciso II, da Constituição, abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, ressalvado o disposto no 5 o deste artigo, e dele constarão todos os investimentos realizados, independentemente da fonte de financiamento utilizada. 5 o As empresas cuja programação conste integralmente no Orçamento Fiscal ou no da Seguridade Social, de acordo com o disposto no art. 6 o desta Lei, não integrarão o Orçamento de Investimento.

8 Orçamento Fiscal integra a Lei Orçamentária Anual e refere-se ao orçamento dos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público. Contempla as despesas que não estejam ligadas à seguridade social e que não sejam do orçamento de investimentos das estatais

9 Estruturação do Orçamento

10 Esferas Orçamentárias 1 e 2 Regras contábeis Lei 4.320/64 3 Regras contábeis Lei 6.404/76 Art. 54, 6º / LDO

11 Crédito/Dotação Crédito Orçamentário Autorização de valores pela LOA e Leis de Créditos Adicionais Crédito Inicial Valores dotados às UO e identificados na LOA Crédito Adicional: despesas não computadas ou insuficientes na LOA Suplementar Especial Extraordinário Dotação: representa o montante de créditos repassados às UO Dotação Orçamentária Crédito Inicial + Crédito Adicional Dotação Inicial Crédito Inicial Dotação Especial Crédito Adicional Especial Dotação Extraordinária Crédito Adicional Extraordinário Dotação Suplementar Crédito Adicional Suplementar

12 Crédito/Dotação Art. 40 / Lei 4320/64. São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Art. 41. Os créditos adicionais classificam-se em: I - suplementares, os destinados a refôrço de dotação orçamentária; II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

13 Crédito Adicional Art. 167, 2º / CF Art. 40 a 46 / Lei 4.320/64

14 Crédito Adicional Suplementar Art. 7º (Lei 4.320/64) - A Lei de Orçamento poderá conter autorização ao Executivo para: I - Abrir créditos suplementares até determinada importância obedecidas as disposições do artigo 43; Art. 4º (LOA/11) - Fica autorizada a abertura de créditos suplementares, restritos aos valores constantes desta Lei,..., para o atendimento de despesas:

- Fica autorizada a abertura de créditos suplementares, restritos aos valores")

15 PTRES/UGR/PI Plano de Trabalho Resumido (PTRES) Codificação resumida da UO+PT+RP+TC (06 dígitos) Unidade Gestora Responsável (UGR) Utilizado no momento do empenho da despesa e funciona como centro de custos Plano Interno (PI) Utilizado no momento do empenho da despesa, destinado a pormenorizar um projeto ou atividade por etapas

16 PTRES / Célula da Despesa >CONPTRES UO+PT+RP+TC > Célula Orçamentária Esf+PTRES+ Fte+ND+UGR+PI S3_11ICFEX

17 Classificação da Despesa Orçamentária Finalidade de agrupar dados Classificação 1. Institucional 2. Funcional (com a estrutura programática) 3. Natureza da despesa

")

18 Classificação Institucional Identifica a aplicação dos recursos orçamentários por Órgão e UO Indica quem é o responsável pela programação orçamentária Unidade Orçamentária Órgão Orçamentário

19 Classificação Institucional

20 Classificação Funcional e da Estrutura Programática É o Programa de Trabalho Função Programa Localizador de Gastos F F S S S P P P P A A A A L L L L Subfunção Ação Classificação Funcional Estrutura Programática FUNÇÃO: área de Atuação SUBFUNÇÃO: representa um subconjunto de uma função (Port MP 42, de 14 Abr 99) PROGRAMA: instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos

21 Classificação Funcional e da Estrutura Programática AÇÃO Projeto: instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo (ímpar) Atividade: instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo (par) Operação Especial: despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços (9) SUBTÍTULO OU LOCALIZADOR DE GASTOS: Identifica a localização geográfica do gasto

22 CONPT Identificar os programas que a UG executa

23 Natureza da Despesa Categoria econômica da despesa: Despesa Corrente (3) Despesa Capital (4) Art. 12, Lei 4.320/67 Despesa Corrente Intra-Orçamentária (7) Despesa Capital Intra-Orçamentária (8) Reserva de contingência (9) Art. 3º. Port 163/01

24 Grupo de Despesa Natureza da Despesa É um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto Art. 3º, 2º, Port 163/01

25 Natureza da Despesa Modalidade de Aplicação destina-se a indicar se os recursos serão aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para outras esferas de Governo, seus órgãos ou entidades, ou diretamente para entidades privadas sem fins lucrativos e outras instituições; ou, então, diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo. Art. 3º, 1º, Port 163/01

26 Natureza da Despesa Modalidade de Aplicação

27 Elemento de Despesa Natureza da Despesa Tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a administração pública utiliza para a consecução de Art. 3º, 3º, Port 163/01 seus fins

28 Elemento da Despesa

29 Natureza da Despesa E o subitem da despesa (desdobramento do elemento da despesa)? Art. 3º. 5º c/c art. 5º, Port Facultativo ou Obrigatório?

30 Natureza de Despesa Orçamentária >CONNATSOF

31 Executando o Orçamento LOA fixa limite de gastos (Dotação) Dotação discrimina despesa até o nível de modalidade de aplicação (art. 6º, Port 163/01) Detalhamento do Crédito Aprovado (DETAORC) Execução orçamentária da despesa: c.g.mm.ee.dd (Art. 5º, Port 163/01)

32 Executando o Orçamento Descentralização do crédito disponível Dotação: créditos orçamentários (inicial + adicionais) disponibilizados pela SOF às Unidades Setoriais Orçamentárias. Provisão: descentralização de créditos entre UG do mesmo órgão. Destaque: descentralização de créditos entre UG de órgãos diferentes.

33 Executando o Orçamento MP/SOF Dotação Dotação UO Set Órg A Provisão Destaque UO Set Órg B Provisão UGR Provisão UG/UO UG

34 NDSOF - Dotação Qual o Obj do PT? Modalidade de Aplic

35 Nota de Movimentação de Crédito Provisão Célula da Despesa

36 Detalhamento do Orç - DETAORC Elemento da Despesa Art. 3º. 1º e 5º Port 163/01

37 Executando o Orçamento Nota de Empenho (NE) Ordinário: é emitido para certo e determinado credor e relativo a uma única parcela indivisível. Estimativo: é emitido para certo e determinado credor, mas cujo valor da despesa é desconhecido. Global: o credor e a valor são conhecidos, mas seu pagamento é parcelado (despesas contratuais e outras passíveis de parcelamento)

38 Documentos de Execução Orçamentária CONSULTA DOCUMENTOS CONND CONNC CONNE NE inscritas RP CONNL Consultar Doc no SIAFI

39 Exercício - Nota de Empenho Material de consumo Dispensa de licitação (art. 24, II, Lei 8.666/93) Dados Fornecedor CNPJ: / NF 1234, de 1º Abr 11 Valor 100,00 (60,00 cartucho / 40,00 papel A4 ) Diária Civil Próprio CPF (CONCREDOR) Valor 150,00 Identificar Célula orçamentária (NC Crédito disponível) Natureza de despesas envolvidas e subitens Tipo de empenho Detalhar o orçamento

40 SIASG

41 SIASG/SIDEC Divulgação Dispensa

42 SIASG/SIDEC Divulgação Dispensa

43 SIASG/SIDEC Divulgação Dispensa

44 SIASG/SIDEC Divulgação Dispensa

45 SIASG/SIDEC Divulgação Dispensa

46 SIASG/SIDEC Divulgação Dispensa

47 SIASG/SIDEC Divulgação Dispensa

48 SIASG/SIDEC Divulgação Dispensa

49 SIASG/SIDEC Divulgação Dispensa

50 SIASG/SIDEC Divulgação Dispensa

51 SIASG/SIDEC Divulgação Dispensa

52 SIASG/SIDEC Divulgação Dispensa

53 SIASG/SISME Emissão NE

54 SIASG/SISME Emissão NE

55 SIASG/SISME Emissão NE

56 SIASG/SISME Emissão NE

57 SIASG/SISME Emissão NE

58 SIASG/SISME Emissão NE

59 SIASG/SISME Emissão NE

60 SIASG/SISME Emissão NE

61 SIASG/SISME Emissão NE

62 SIASG/SISME Emissão NE

63 SIASG/SISME Emissão NE

64 SIASG/SISME Emissão NE

65 SIASG/SISME Emissão NE

66 SIASG/SISME Emissão NE

67 SIASG/SISME Emissão NE

68 SIASG/SISME Emissão NE

69 SIASG/SISME Emissão NE

70 SIAFI/Diária - ATULI

71 SIAFI/Diária - ATULI

72 SIAFI/Diária - ATULI

73 SIAFI/Diária - ATULI

74 SIAFI/Diária - NE

75 SIAFI/Diária - NE

76 SIAFI/Diária - NE

77 SIAFI/Diária - NE

78 SIAFI/Diária - NE

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

Descentralização de amentários e de Recursos Financeiros

Descentralização de Créditos Orçament amentários e de Recursos Financeiros Conceito: Despesa Orçament amentária Despesa Orçamentária Pública aquela executada por entidade pública e que depende de autorização

Descentralização de Créditos Orçament amentários e de Recursos Financeiros Conceito: Despesa Orçament amentária Despesa Orçamentária Pública aquela executada por entidade pública e que depende de autorização

EIXO 3 ADMINISTRÇÃO PÚBLICA. D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni. Aula 5

Professor: James Giacomoni. Aula 5") EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 5 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Classificações orçamentárias Despesa

EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 5 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Classificações orçamentárias Despesa

10 a 12/06/2013 - Florianópolis SC - CURSO DE SIAFI OPERACIONAL ATUALIZADO COM NOVO SIAFI

Apresentação O curso visa ao conhecimento do Sistema Integrado de Administração Financeira SIAFI, a atualização das rotinas de execução orçamentária e financeira, ao conhecimento teórico sobre os assuntos

Apresentação O curso visa ao conhecimento do Sistema Integrado de Administração Financeira SIAFI, a atualização das rotinas de execução orçamentária e financeira, ao conhecimento teórico sobre os assuntos

28 e 30/07/2014 BRASÍLIA - DF NOVO SIAFI - CPR VIA WEB: CONTAS A PAGAR E RECEBER PRÁTICO COM COMPUTADOR

Apresentação O curso visa ao conhecimento do Sistema Integrado de Administração Financeira do Governo Federal - SIAFI, para a atualização das rotinas de execução orçamentária e financeira, o conhecimento

Apresentação O curso visa ao conhecimento do Sistema Integrado de Administração Financeira do Governo Federal - SIAFI, para a atualização das rotinas de execução orçamentária e financeira, o conhecimento

Despesa Orçamentária: conceitos, classificação e etapas 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

LEI N o 10.933, DE 11 DE AGOSTO DE 2004. Dispõe sobre o Plano Plurianual para o período 2004/2007. Lei: O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Art.

LEI N o 10.933, DE 11 DE AGOSTO DE 2004. Dispõe sobre o Plano Plurianual para o período 2004/2007. Lei: O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Art.

SISTEMA DE CUSTOS Ajustes Contábeis. Coordenação-Geral de Contabilidade

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

RELATÓRIO APRESENTADO

COMISSÃO MISTA DE PLANOS, ORÇAMENTOS PÚBLICOS E FISCALIZAÇÃO PROJETO DE LEI DE REVISÃO DO PLANO PLURIANUAL PARA 2004-2007 (Projeto de Lei nº 41/2005-CN) RELATÓRIO APRESENTADO SUBSTITUTIVO TEXTO DA LEI

COMISSÃO MISTA DE PLANOS, ORÇAMENTOS PÚBLICOS E FISCALIZAÇÃO PROJETO DE LEI DE REVISÃO DO PLANO PLURIANUAL PARA 2004-2007 (Projeto de Lei nº 41/2005-CN) RELATÓRIO APRESENTADO SUBSTITUTIVO TEXTO DA LEI

RECEITAS DE CAPITAL 88.883.221 OPERAÇÕES DE CRÉDITO 59.214..075 TRANSFERÊNCIAS DE CAPITAL 29.669.146 TOTAL 1.136.493.735

LEI Nº 16.929 DE 15 DE DEZEMBRO DE 2003 ESTIMA A RECEITA E FIXA A DESPESA DA PREFEITURA DO RECIFE PARA O EXERCÍCIO DE 2004. O POVO DA CIDADE DO RECIFE, POR SEUS REPRESENTANTES, DECRETA E EU, EM SEU NOME,

LEI Nº 16.929 DE 15 DE DEZEMBRO DE 2003 ESTIMA A RECEITA E FIXA A DESPESA DA PREFEITURA DO RECIFE PARA O EXERCÍCIO DE 2004. O POVO DA CIDADE DO RECIFE, POR SEUS REPRESENTANTES, DECRETA E EU, EM SEU NOME,

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Prof. GUSTAVO BICALHO FERREIRA. No encontro de hoje, um assunto MUITO cobrado em concursos públicos. Acredite, é MUITO mesmo!!!

No encontro de hoje, um assunto MUITO cobrado em concursos públicos. Acredite, é MUITO mesmo!!! Eis que apresento: Créditos Adicionais. CRÉDITOS ADICIONAIS O assunto é disposto principalmente na Lei nº

No encontro de hoje, um assunto MUITO cobrado em concursos públicos. Acredite, é MUITO mesmo!!! Eis que apresento: Créditos Adicionais. CRÉDITOS ADICIONAIS O assunto é disposto principalmente na Lei nº

ADMINISTRAÇÃO INDIRETA

GLOSSÁRIO A AÇÃO GOVERNAMENTAL: Conjunto de operações, cujos produtos contribuem para os objetivos do programa governamental. A ação pode ser um projeto, atividade ou operação especial. ADMINISTRAÇÃO DIRETA:

GLOSSÁRIO A AÇÃO GOVERNAMENTAL: Conjunto de operações, cujos produtos contribuem para os objetivos do programa governamental. A ação pode ser um projeto, atividade ou operação especial. ADMINISTRAÇÃO DIRETA:

O PREFEITO DO MUNICÍPIO DE SUMARÉ

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

Administração Financeira e Orçamentária (Prof. Paulo Bijos)

") Administração Financeira e Orçamentária (Prof. Paulo Bijos) Aula 11 2010 Exercícios Funções de Governo (alocativa, distributiva e estabilizadora) CESPE ACE-TCU 2008. (E) A teoria de finanças públicas consagra

Administração Financeira e Orçamentária (Prof. Paulo Bijos) Aula 11 2010 Exercícios Funções de Governo (alocativa, distributiva e estabilizadora) CESPE ACE-TCU 2008. (E) A teoria de finanças públicas consagra

PROJETO DE LEI CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL

PROJETO DE LEI Institui o Plano Plurianual da União para o período 2012-2015. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art.1 o Esta lei institui o Plano

PROJETO DE LEI Institui o Plano Plurianual da União para o período 2012-2015. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art.1 o Esta lei institui o Plano

PROJETO DE LEI Nº 20.934/2014

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.653, DE 7 ABRIL DE 2008. Mensagem de veto Dispõe sobre o Plano Plurianual para o período 2008/2011. seguinte Lei: O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.653, DE 7 ABRIL DE 2008. Mensagem de veto Dispõe sobre o Plano Plurianual para o período 2008/2011. seguinte Lei: O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

Câmara Municipal de Curitiba

Câmara Municipal de Curitiba GABINETE DA VEREADORA PROFESSORA JOSETE PARECER Nº COMISSÃO DE ECONOMIA, FINANÇAS E FISCALIZAÇÃO Projeto de Lei Ordinária: Leis Orçamentárias nº 013.00002.2013 Ementa: Dispõe

Câmara Municipal de Curitiba GABINETE DA VEREADORA PROFESSORA JOSETE PARECER Nº COMISSÃO DE ECONOMIA, FINANÇAS E FISCALIZAÇÃO Projeto de Lei Ordinária: Leis Orçamentárias nº 013.00002.2013 Ementa: Dispõe

Receita Orçamentária: conceitos, codificação e classificação 1

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

Associação Matogrossense dos Municípios

PORTARIA Nº 021/2010 O Presidente da Associação Matogrossense dos Municípios AMM, no uso de suas atribuições legais que lhe são conferidas pelo Estatuto Social e Resolução 002/2010 da AMM, RESOLVE: Art.

PORTARIA Nº 021/2010 O Presidente da Associação Matogrossense dos Municípios AMM, no uso de suas atribuições legais que lhe são conferidas pelo Estatuto Social e Resolução 002/2010 da AMM, RESOLVE: Art.

Professor: Ednei Isidoro de Almeida Lei Orçamentária Anual LOA 4 EMESTRE DE CENCIAS CONTABEIS UNIVERSIDADE DO ESTADO DE MATO GROSSO-UNEMAT

Professor: Ednei Isidoro de Almeida Lei Orçamentária Anual LOA 4 EMESTRE DE CENCIAS CONTABEIS UNIVERSIDADE DO ESTADO DE MATO GROSSO-UNEMAT Prezados Acadêmicos Iremos abordar os aspectos mais relevantes

Professor: Ednei Isidoro de Almeida Lei Orçamentária Anual LOA 4 EMESTRE DE CENCIAS CONTABEIS UNIVERSIDADE DO ESTADO DE MATO GROSSO-UNEMAT Prezados Acadêmicos Iremos abordar os aspectos mais relevantes

Orçamento Público: Visão Geral

Orçamento Público: Visão Geral Versão para impressão ANEXO: SISTEMA INTEGRADO DE PLANEJAMENTO E ORÇAMENTO - SIOP Atualizado em: fevereiro/2013 Copyright ENAP 2013 Todos os direitos reservados SUMÁRIO ANEXO:

Orçamento Público: Visão Geral Versão para impressão ANEXO: SISTEMA INTEGRADO DE PLANEJAMENTO E ORÇAMENTO - SIOP Atualizado em: fevereiro/2013 Copyright ENAP 2013 Todos os direitos reservados SUMÁRIO ANEXO:

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

LEI Nº. 8.943, DE 15 DE JANEIRO DE 2007.

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais LEI Nº. 8.943, DE 15 DE JANEIRO DE 2007. Estima a receita e fixa a despesa do Estado do Rio Grande

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais LEI Nº. 8.943, DE 15 DE JANEIRO DE 2007. Estima a receita e fixa a despesa do Estado do Rio Grande

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas SIAFI Básico ABOP Slide 1

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

Regras para Ordenar Despesas

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO - CCONF GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL - GENOP Regras para Ordenar Despesas Interpretação dos Art. 15 e 16 da LRF

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO - CCONF GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL - GENOP Regras para Ordenar Despesas Interpretação dos Art. 15 e 16 da LRF

AULA Nº 01: PLANEJAMENTO DA ADMINISTRAÇÃO PÚBLICA PARTE I.

AULA Nº 01: PLANEJAMENTO DA ADMINISTRAÇÃO PÚBLICA PARTE I. Caros colegas! Iniciaremos, hoje, o estudo dos principais pontos relativos aos instrumentos de planejamento da administração pública, previstos

AULA Nº 01: PLANEJAMENTO DA ADMINISTRAÇÃO PÚBLICA PARTE I. Caros colegas! Iniciaremos, hoje, o estudo dos principais pontos relativos aos instrumentos de planejamento da administração pública, previstos

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

O QUE FAZER COM OS RECURSOS SEM DESPESAS CORRESPONDENTES NA LOA EM RAZÃO DE VETO, EMENDA OU REJEIÇÃO?

O QUE FAZER COM OS RECURSOS SEM DESPESAS CORRESPONDENTES NA LOA EM RAZÃO DE VETO, EMENDA OU REJEIÇÃO? Robison Carlos Miranda Pereira Aluno do 7º período do curso de Direito do Unicentro Newton Paiva, graduado

O QUE FAZER COM OS RECURSOS SEM DESPESAS CORRESPONDENTES NA LOA EM RAZÃO DE VETO, EMENDA OU REJEIÇÃO? Robison Carlos Miranda Pereira Aluno do 7º período do curso de Direito do Unicentro Newton Paiva, graduado

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Gestão Financeira da Assistência Social Aula # 1 e 2. Fernando Brandão

Gestão Financeira da Assistência Social Aula # 1 e 2 Fernando Brandão Apresentação do Curso Objetivos da aprendizagem; Introdução ao planejamento público (Aulas # 1 e # 2) História do orçamento público;

Gestão Financeira da Assistência Social Aula # 1 e 2 Fernando Brandão Apresentação do Curso Objetivos da aprendizagem; Introdução ao planejamento público (Aulas # 1 e # 2) História do orçamento público;

GT Contábil Agosto/2010

GT Contábil Agosto/2010 PORTARIA STN/SOF 163 Ajustes em Classificações Orçamentárias Aplicadas à Federação Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Última Atualização:

GT Contábil Agosto/2010 PORTARIA STN/SOF 163 Ajustes em Classificações Orçamentárias Aplicadas à Federação Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Última Atualização:

ANEXO X _ PROCEDIMENTOS PARA MODIFICAÇÃO ORÇAMENTÁRIA E PROGRAMÁTICA

Superintendência de Orçamento Público MANUAL DE ORÇAMENTO PÚBLICO _ MOP ANEXO X _ PROCEDIMENTOS PARA MODIFICAÇÃO ORÇAMENTÁRIA E PROGRAMÁTICA Versão 2011 1 ANEXO X PROCEDIMENTOS PARA MODIFICAÇÃO ORÇAMENTÁRIA

Superintendência de Orçamento Público MANUAL DE ORÇAMENTO PÚBLICO _ MOP ANEXO X _ PROCEDIMENTOS PARA MODIFICAÇÃO ORÇAMENTÁRIA E PROGRAMÁTICA Versão 2011 1 ANEXO X PROCEDIMENTOS PARA MODIFICAÇÃO ORÇAMENTÁRIA

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 2014. (publicada no DOU de 13/02/14, Seção I, página 103)

") PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 201. (publicada no DOU de 13/02/1, Seção I, página 103) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 201. (publicada no DOU de 13/02/1, Seção I, página 103) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

Prof. Marcus Tomasi UDESC/ESAG

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS. Kilmer Távora Teixeira Auditor Governamental CGE/PI

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

Gestão pública empreendedora e ciclo do Governo Federal

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

Receita Orçamentária: Conceitos, codificação e classificação 1

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Câmara Municipal de Uberaba Sua Confiança. Nosso Trabalho. LEI N.º 9.623

Sua Confiança. Nosso Trabalho. LEI N.º 9.623 Estima a receita e fixa a despesa do Município de Uberaba para o exercício de 2005, e contém outras disposições. O Povo do Município de Uberaba, Estado de Minas

Sua Confiança. Nosso Trabalho. LEI N.º 9.623 Estima a receita e fixa a despesa do Município de Uberaba para o exercício de 2005, e contém outras disposições. O Povo do Município de Uberaba, Estado de Minas

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

PROJETO DE LEI Nº DE DE ABRIL DE 2010 A ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO CAPÍTULO I DISPOSIÇÕES PRELIMINARES

PROJETO DE LEI Nº DE DE ABRIL DE 2010 DISPÕE SOBRE AS DIRETRIZES PARA ELABORAÇÃO DA LEI DO ORÇAMENTO ANUAL DE 2011 E DÁ OUTRAS PROVIDÊNCIAS. A ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO RESOLVE:

PROJETO DE LEI Nº DE DE ABRIL DE 2010 DISPÕE SOBRE AS DIRETRIZES PARA ELABORAÇÃO DA LEI DO ORÇAMENTO ANUAL DE 2011 E DÁ OUTRAS PROVIDÊNCIAS. A ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO RESOLVE:

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

OFICINA COM AS ESTATAIS PLOA 2016

ESTADO DO RIO GRANDE DO SUL SECRETARIA DO PLANEJAMENTO E DESENVOLVIMENTO REGIONAL OFICINA COM AS ESTATAIS PLOA 2016 DEPARTAMENTO DE ORÇAMENTO E FINANÇAS - DOF 23/JULHO/2015 OBJETIVOS DA OFICINA PADRONIZAR

ESTADO DO RIO GRANDE DO SUL SECRETARIA DO PLANEJAMENTO E DESENVOLVIMENTO REGIONAL OFICINA COM AS ESTATAIS PLOA 2016 DEPARTAMENTO DE ORÇAMENTO E FINANÇAS - DOF 23/JULHO/2015 OBJETIVOS DA OFICINA PADRONIZAR

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP)

") Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

Oficina n o 18 Classificação da Despesa Orçamentária. ABOP Slide 1

Oficina n o 18 Classificação da Despesa Orçamentária ABOP Slide 1 EMENTA Oficina n o 18 - Classificação da Despesa Orçamentária Duração: 8 horas Conteúdo 1. Integração entre planejamento e orçamento 2.

Oficina n o 18 Classificação da Despesa Orçamentária ABOP Slide 1 EMENTA Oficina n o 18 - Classificação da Despesa Orçamentária Duração: 8 horas Conteúdo 1. Integração entre planejamento e orçamento 2.

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

RECEITA. Despesas Correntes, sob forma: Tributária Patrimonial Industrial Recursos financeiros Outras. Tributo: Definição: Receita derivada,

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

PORTARIA N o 42, DE 14 DE ABRIL DE 1999 (ATUALIZADA) (*) (Publicada no D.O.U. de 15.04.99)

(*) (Publicada no D.O.U. de 15.04.99)") PORTARIA N o 42, DE 14 DE ABRIL DE 1999 (ATUALIZADA) (*) (Publicada no D.O.U. de 15.04.99) Atualiza a discriminação da despesa por funções de que tratam o inciso I do 1 o do art. 2 o e 2 o do art. 8 o,

PORTARIA N o 42, DE 14 DE ABRIL DE 1999 (ATUALIZADA) (*) (Publicada no D.O.U. de 15.04.99) Atualiza a discriminação da despesa por funções de que tratam o inciso I do 1 o do art. 2 o e 2 o do art. 8 o,

LEI Nº 3.262/07 DE 13/12/07

LEI Nº 3.262/07 DE 13/12/07 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE CAMPOS NOVOS PARA O EXERCÍCIO DE 2008 Cirilo Rupp, Prefeito em exercício do Município de Campos Novos, Estado de Santa Catarina,

LEI Nº 3.262/07 DE 13/12/07 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE CAMPOS NOVOS PARA O EXERCÍCIO DE 2008 Cirilo Rupp, Prefeito em exercício do Município de Campos Novos, Estado de Santa Catarina,

PROJETO DE LEI N. O CONGRESSO NACIONAL decreta:

PROJETO DE LEI N Institui o Programa Nacional de Acesso ao Ensino Técnico e Emprego PRONATEC, altera as Leis n. 7.998, de 11 de janeiro de 1990, n. 8.121, de 24 de julho de 1991 e n. 10.260, de 12 de julho

PROJETO DE LEI N Institui o Programa Nacional de Acesso ao Ensino Técnico e Emprego PRONATEC, altera as Leis n. 7.998, de 11 de janeiro de 1990, n. 8.121, de 24 de julho de 1991 e n. 10.260, de 12 de julho

Curso: Administração Disciplina: Administração Pública Prof: Carlos Henrique CLASSIFICAÇÃO FUNCIONAL -PROGRAMÁTICA

1 Curso: Administração Disciplina: Administração Pública 6º Semestre Prof: Carlos Henrique CLASSIFICAÇÃO FUNCIONAL -PROGRAMÁTICA Na verdade, o que existe é a junção de duas classificações distintas: a

1 Curso: Administração Disciplina: Administração Pública 6º Semestre Prof: Carlos Henrique CLASSIFICAÇÃO FUNCIONAL -PROGRAMÁTICA Na verdade, o que existe é a junção de duas classificações distintas: a

SECRETARIA MUNICIPAL DE PLANEJAMENTO

SECRETARIA MUNICIPAL DE PLANEJAMENTO LEGISLAÇÃO: Lei Municipal nº 8.834 de 01/07/2002 e Decreto nº 529 de 09/08/2002. ATRIBUIÇÕES: 0700 - SECRETARIA MUNICIPAL DE PLANEJAMENTO 0710 - COORDENAÇÃO GERAL Compete

SECRETARIA MUNICIPAL DE PLANEJAMENTO LEGISLAÇÃO: Lei Municipal nº 8.834 de 01/07/2002 e Decreto nº 529 de 09/08/2002. ATRIBUIÇÕES: 0700 - SECRETARIA MUNICIPAL DE PLANEJAMENTO 0710 - COORDENAÇÃO GERAL Compete

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. CAPITULO I DOS OBJETIVOS

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87)

") PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

O Consórcio Publico Portal do Sertão, Visando a Transparência dos Seus Atos Vem PUBLICAR. RESOLUÇÃO Nº 001/2015 LOA 2015

ANO. 2015 ELETRÔNICO - PORTAL DO SERTÃO 1 O Consórcio Publico Portal do Sertão, Visando a Transparência dos Seus Atos Vem PUBLICAR. RESOLUÇÃO Nº 001/2015 LOA 2015 EstimaareceitaefixaadespesadoConsórciopúblicodeDesenvolvimento

ANO. 2015 ELETRÔNICO - PORTAL DO SERTÃO 1 O Consórcio Publico Portal do Sertão, Visando a Transparência dos Seus Atos Vem PUBLICAR. RESOLUÇÃO Nº 001/2015 LOA 2015 EstimaareceitaefixaadespesadoConsórciopúblicodeDesenvolvimento

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015.

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

Custos no Serviço Público. Brasília DF 18 DE SETEMBRO DE 2014

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

O ORÇAMENTO PÚBLICO MUNICIPAL E OS RECURSOS PARA A INFÂNCIA. Exemplo prático

O ORÇAMENTO PÚBLICO MUNICIPAL E OS RECURSOS PARA A INFÂNCIA Exemplo prático Incluir no PPA as ações do plano Proteção Integral, que envolve programas de interesse da INFÂNCIA Um município quer implantar

O ORÇAMENTO PÚBLICO MUNICIPAL E OS RECURSOS PARA A INFÂNCIA Exemplo prático Incluir no PPA as ações do plano Proteção Integral, que envolve programas de interesse da INFÂNCIA Um município quer implantar

VOLUME II ANEXOS DA LEI 4.320/64

VOLUME II ANEXOS DA LEI 4.320/64 Apresentação Este volume compõe o Balanço Geral do Estado do exercício financeiro 2010. Nele são apresentados os anexos exigidos na LEI 4.320/64. LUIZ MARCOS DE LIMA SUPERINTENDENTE

VOLUME II ANEXOS DA LEI 4.320/64 Apresentação Este volume compõe o Balanço Geral do Estado do exercício financeiro 2010. Nele são apresentados os anexos exigidos na LEI 4.320/64. LUIZ MARCOS DE LIMA SUPERINTENDENTE

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Portal dos Convênios UM NOVO MODELO PARA GESTÃO DAS TRANSFERÊNCIAS VOLUNTÁRIAS DA UNIÃO. Setembro, 2008

Portal dos Convênios UM NOVO MODELO PARA GESTÃO DAS TRANSFERÊNCIAS VOLUNTÁRIAS DA UNIÃO Setembro, 2008 Acórdãos TCU 788 e 2066/2006 Determinar ao Ministério do Planejamento, Orçamento e Gestão que apresente

Portal dos Convênios UM NOVO MODELO PARA GESTÃO DAS TRANSFERÊNCIAS VOLUNTÁRIAS DA UNIÃO Setembro, 2008 Acórdãos TCU 788 e 2066/2006 Determinar ao Ministério do Planejamento, Orçamento e Gestão que apresente

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

MUNICÍPIO DE PANAMBI RS

DECRETO MUNICIPAL Nº 064/2014, DE 02 DE JULHO DE 2014. REGULAMENTA A LEI MUNICIPAL 3.681/2013, INSTITUIDORA DO FUNDO MUNICIPAL DOS DIREITOS DA PESSOA IDOSA E DA OUTRAS PROVIDENCIAS. Miguel Schmitt Prym,

DECRETO MUNICIPAL Nº 064/2014, DE 02 DE JULHO DE 2014. REGULAMENTA A LEI MUNICIPAL 3.681/2013, INSTITUIDORA DO FUNDO MUNICIPAL DOS DIREITOS DA PESSOA IDOSA E DA OUTRAS PROVIDENCIAS. Miguel Schmitt Prym,

Execução e. Monitoramento

Avaliação Monitoramento Execução Impactos Resultados O CICLO DE GESTÃO Planejamento Problema Demanda ou Oportunidade Execução e Monitoramento Susan Dignart Ferronato Gestora Governamental /MT Cuiabá MT,

Avaliação Monitoramento Execução Impactos Resultados O CICLO DE GESTÃO Planejamento Problema Demanda ou Oportunidade Execução e Monitoramento Susan Dignart Ferronato Gestora Governamental /MT Cuiabá MT,

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

GESTÃO FINANCEIRA NO MEC

GESTÃO FINANCEIRA NO MEC IARA FERREIRA PINHEIRO Subsecretária Base Legal LEGISLAÇÃO BÁSICA: Lei nº 4.320/1964 Normas Gerais de Direito Financeiro Decreto nº 93.872/1986 Unificação da Conta Única Lei nº

GESTÃO FINANCEIRA NO MEC IARA FERREIRA PINHEIRO Subsecretária Base Legal LEGISLAÇÃO BÁSICA: Lei nº 4.320/1964 Normas Gerais de Direito Financeiro Decreto nº 93.872/1986 Unificação da Conta Única Lei nº

PORTARIA-TCU Nº 150, DE 3 DE JULHO DE 2012

PORTARIA-TCU Nº 150, DE 3 DE JULHO DE 2012 Dispõe sobre orientações às unidades jurisdicionadas ao Tribunal quanto à elaboração dos conteúdos dos relatórios de gestão referentes ao exercício de 2012. O

PORTARIA-TCU Nº 150, DE 3 DE JULHO DE 2012 Dispõe sobre orientações às unidades jurisdicionadas ao Tribunal quanto à elaboração dos conteúdos dos relatórios de gestão referentes ao exercício de 2012. O

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

MANUAL DE ORÇAMENTO PÚBLICO _ MOP

Superintendência de Orçamento Público MANUAL DE ORÇAMENTO PÚBLICO _ MOP ANEXO XI _ LEGISLAÇÃO BÁSICA DO PLANEJAMENTO Versão 2011 1 ANEXO XI LEGISLAÇÃO BÁSICA DE PLANEJAMENTO * LEGISLAÇÃO Lei Federal nº.

Superintendência de Orçamento Público MANUAL DE ORÇAMENTO PÚBLICO _ MOP ANEXO XI _ LEGISLAÇÃO BÁSICA DO PLANEJAMENTO Versão 2011 1 ANEXO XI LEGISLAÇÃO BÁSICA DE PLANEJAMENTO * LEGISLAÇÃO Lei Federal nº.

MENSAGEM Nº. Excelentíssimo Senhor Presidente da Câmara Municipal,

MENSAGEM Nº Excelentíssimo Senhor Presidente da Câmara Municipal, Submeto à apreciação dessa egrégia Casa Legislativa o Projeto de Lei do Plano Plurianual 2014-2017 PPA 2014-2017, nos termos do 1º, art.

MENSAGEM Nº Excelentíssimo Senhor Presidente da Câmara Municipal, Submeto à apreciação dessa egrégia Casa Legislativa o Projeto de Lei do Plano Plurianual 2014-2017 PPA 2014-2017, nos termos do 1º, art.

Conveniada com o Poder Público

Conveniada com o Poder Público Entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto/atividade ou evento mediante a celebração de convênio. Associação

Conveniada com o Poder Público Entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto/atividade ou evento mediante a celebração de convênio. Associação

PREFEITURA MUNICIPAL DE PORTO ALEGRE SECRETARIA MUNICIPAL DA FAZENDA CONTROLADORIA-GERAL DO MUNICIPIO

PREFEITURA MUNICIPAL DE PORTO ALEGRE SECRETARIA MUNICIPAL DA FAZENDA CONTROLADORIA-GERAL DO MUNICIPIO Manual Técnico de Normas e Procedimentos da Controladoria-Geral (MTNP-CGM-POA) ANEXO NOR 002 Glossário

PREFEITURA MUNICIPAL DE PORTO ALEGRE SECRETARIA MUNICIPAL DA FAZENDA CONTROLADORIA-GERAL DO MUNICIPIO Manual Técnico de Normas e Procedimentos da Controladoria-Geral (MTNP-CGM-POA) ANEXO NOR 002 Glossário

TRIBUNAL SUPERIOR DO TRABALHO CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO ATO CONJUNTO Nº 5, DE 24 DE FEVEREIRO DE 2014

TRIBUNAL SUPERIOR DO TRABALHO CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO ATO CONJUNTO Nº 5, DE 24 DE FEVEREIRO DE 2014 Estabelece procedimentos e prazos para abertura de créditos adicionais, no âmbito da

TRIBUNAL SUPERIOR DO TRABALHO CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO ATO CONJUNTO Nº 5, DE 24 DE FEVEREIRO DE 2014 Estabelece procedimentos e prazos para abertura de créditos adicionais, no âmbito da

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014.

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Desejo a todos que realizem uma excelente preparação para esse e outros concursos.

..FUNDOS ESPECIAIS Amigos e amigas estudantes do Ponto dos Concursos! Com a aproximação do concurso do TCU, estamos programando três cursos on line específicos para esse certame: Contabilidade Pública,

..FUNDOS ESPECIAIS Amigos e amigas estudantes do Ponto dos Concursos! Com a aproximação do concurso do TCU, estamos programando três cursos on line específicos para esse certame: Contabilidade Pública,

SISME Sistema de Minuta de Empenho Parte I

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS SISME Sistema de Minuta de Empenho Parte I MANUAL DO USUÁRIO

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS SISME Sistema de Minuta de Empenho Parte I MANUAL DO USUÁRIO

Prefeitura Municipal de Bauru Estado de São Paulo

Prefeitura Municipal de Bauru Estado de São Paulo Lei nº 2166, de 25 de setembro de 1979 Autoriza a criação da EMPRESA MUNICIPAL DE TRANSPORTES URBANOS DE BAURU EMTURB. OSVALDO SBEGHEN, Prefeito Municipal

Prefeitura Municipal de Bauru Estado de São Paulo Lei nº 2166, de 25 de setembro de 1979 Autoriza a criação da EMPRESA MUNICIPAL DE TRANSPORTES URBANOS DE BAURU EMTURB. OSVALDO SBEGHEN, Prefeito Municipal

1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.2.3.1.1.03.02 (40966) MÓVEIS MÁQUINAS E E UTENSÍLIOS DE ESCRITÓRIO 339.159,49D 25.

MÓVEIS MÁQUINAS E E UTENSÍLIOS DE ESCRITÓRIO 339.159,49D 25.") 1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.217.589,73D 1.245.340,55D Atual1/8 ATIVO CIRCULANTE 588.962,97D 151.410,23D 194.301,54 188.047,63 166.550,72 160.296,81 616.713,79D 1.1.1.1.1.50.99

1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.217.589,73D 1.245.340,55D Atual1/8 ATIVO CIRCULANTE 588.962,97D 151.410,23D 194.301,54 188.047,63 166.550,72 160.296,81 616.713,79D 1.1.1.1.1.50.99

Estágio de Nivelamento de Gerenciamento de Projetos

Estágio de Nivelamento de Gerenciamento de Projetos 2015 EPEx / EME Acompanhamento Orçamentário e Financeiro OBJETIVO Apresentar uma visão geral da sistemática de acompanhamento orçamentário e financeiro

Estágio de Nivelamento de Gerenciamento de Projetos 2015 EPEx / EME Acompanhamento Orçamentário e Financeiro OBJETIVO Apresentar uma visão geral da sistemática de acompanhamento orçamentário e financeiro

DECISÃO Nº 193/2011 D E C I D E

CONSUN Conselho Universitário DECISÃO Nº 193/2011 O CONSELHO UNIVERSITÁRIO, em sessão de 08/04/2011, tendo em vista o constante no processo nº 23078.032500/10-21, de acordo com o Parecer nº 022/2011 da

CONSUN Conselho Universitário DECISÃO Nº 193/2011 O CONSELHO UNIVERSITÁRIO, em sessão de 08/04/2011, tendo em vista o constante no processo nº 23078.032500/10-21, de acordo com o Parecer nº 022/2011 da

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ORÇAMENTO PÚBLICO ORÇAMENTO PÚBLICO ORÇAMENTO PÚBLICO

ORÇAMENTO PÚBLICO ORÇAMENTO PROGRAMA É a lei de iniciativa do Poder Executivo e aprovada pelo Poder Legislativo, que estima a receita e fixa a despesa para o exercício financeiro UNIVERSIDADE FEDERAL DO

ORÇAMENTO PÚBLICO ORÇAMENTO PROGRAMA É a lei de iniciativa do Poder Executivo e aprovada pelo Poder Legislativo, que estima a receita e fixa a despesa para o exercício financeiro UNIVERSIDADE FEDERAL DO