Retenções/Recolhimentos de Tributos no SIAFI

|

|

|

- Washington Anderson Pacheco Deluca

- 8 Há anos

- Visualizações:

Transcrição

1 Retenções/Recolhimentos de Tributos no SIAFI 1

2 SRF / DARF Regras para Órgão, Autarquia, Fundações e Empresas da Administração Pública Federal Instrução Normativa SRF nº 480, de 15 de dezembro de 2004 (Alterada pela IN SRF 539, de 25/04/2005) 2

3 LEGISLAÇÃO ADMINISTRAÇÃO PÚBLICA FEDERAL Lei 9.430, de 27/12/1996 Lei , de 29/12/2003 Órgãos, Autarquias e Fundações Empresas Públicas e Sociedade de Economia Mista Instrução Normativa SRF nº 480 de 15/12/2004 (DOU ) 3

4 Substituição Tributária Está prevista no art. 121, II do CTN, ou seja, é a situação em que uma terceira pessoa, sem ser contribuinte, é por lei, investida em sujeito passivo da obrigação principal, ficando obrigada a satisfazer o tributo. É a PJ que mantém relação com o contribuinte e por determinação legal, por ocasião de sua contratação, torna-se obrigado a efetuar a retenção dos tributos e contribuições. 4

5 Grupos de Substitutos Tributários a) Os órgãos da administração federal direta, as autarquias, as fundações federais, as empresas estatais federais (empresas públicas, as sociedades de economia mista e as estatais dependentes), regulamentado pela Instrução Normativa SRF nº 480, de 15/12/2004, alterada pela IN/SRF 539, de 25/04/2005; b) Órgãos da administração direta, autarquias, e fundações da administração pública do Distrito Federal, dos Estados e dos Municípios, que firmarem convênios, regulamentado pela Instrução Normativa SRF nº 475, de 6 de dezembro de 2004; e, c) Pessoas jurídicas de direito privado, regulamentado pela Instrução Normativa SRF nº 459, de 18 de outubro de

Pessoas jurídicas de direito privado, regulamentado pela Instrução Normativa SRF nº 459, de 18 de outubro de")

6 Aspectos Legais para Órgãos, Autarquias e Fundações (Lei 9.430/96) 6

7 Retenção de Tributos e Contribuições (Lei 9.430/96 Art. 64) Art. 64. Os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência, na fonte, do imposto sobre a renda, da contribuição social sobre o lucro líquido, da contribuição para seguridade social - COFINS e da contribuição para o PIS/PASEP. 1º A obrigação pela retenção é do órgão ou entidade que efetuar o pagamento. 7

8 Retenção de Tributos e Contribuições (Lei 9.430/96 Art. 64) 2º O valor retido, correspondente a cada tributo ou contribuição, será levado a crédito da respectiva conta de receita da União. 3º O valor do imposto e das contribuições sociais retido será considerado como antecipação do que for devido pelo contribuinte em relação ao mesmo imposto e às mesmas contribuições. 4º O valor retido correspondente ao imposto de renda e a cada contribuição social somente poderá ser compensado com o que for devido em relação à mesma espécie de imposto ou contribuição. 8

9 Instrução Normativa SRF nº 480, de 05/12/2004 (Alterada pela IN SRF nº 539/2005) 9

10 Fato Gerador (IN SRF nº 480/2004 Art. 1º) Art. 1º Os órgãos da administração federal direta, as autarquias, as fundações federais... que estejam obrigadas a registrar sua execução orçamentária e financeira no SIAFI reterão, na fonte, o IRPJ, a CSLL, a COFINS e a Contribuição para o PIS/PASEP sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras, observados os procedimentos previstos nesta Instrução Normativa. 10

11 (IN SRF nº 480/ Anexo I) NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO ALÍQUOTAS % CÓD IR CSLL COFINS PIS/ PASEP Alimentação; Energia elétrica; 1, ,65 5, Transporte internacional de cargas efetuado por empresas nacionais. 1, , Gasolina, óleo diesel, gás liquefeito de petróleo (GLP) e querosene de aviação (QAV) adquirido de produtor ou importador; 0, ,65 4, , , Serviços prestados com emprego de materiais; Construção Civil por empreitada com emprego de materiais; Serviços hospitalares, prestados por estabelecimentos hospitalares; Transporte de cargas; Mercadorias e bens em geral. Demais combustíveis derivados de petróleo e gás natural, e dos demais produtos derivados de petróleo, adquiridos de produtor,importador, distribuidor ou varejista; Álcool etílico hidratado para fins carburantes, adquirido diretamente do distribuidor. Construção, conservação, modernização, conversão e Reparo de embarcações pré-registradas ou registradas no REB, efetuadas por estaleiro naval brasileiro. 11

12 (IN SRF nº 480/ Anexo I) NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO ALÍQUOTAS % CÓD IR CSLL COFINS PIS/ PASEP Transporte internacional de cargas ou de passageiros a efetuados por empresas nacionais; 1, , Passagens aéreas, rodoviárias e demais serviços de transporte de passageiros, exceto as relacionadas no código , ,65 7, Transporte internacional de passageiros efetuado por empresas nacionais. 2, , Bens ou serviços adquiridos de Sociedades cooperativas e associações profissionais ou assemelhadas ,65 4, Estaleiros navais brasileiros nas atividades de construção, conservação, modernização, conversão e reparo de embarcações pré-registradas ou registradas no Registro Especial Brasileiro (REB), instituído pela Lei nº 9.432, de 8 de janeiro de 1997; Aquisição no mercado interno de livros; Outros produtos ou serviços beneficiados com isenção, não incidência ou alíquotas zero da COFINS e da Contribuição para o PIS/Pasep. 12

13 (IN SRF nº 480/ Anexo I) NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO ALÍQUOTAS % CÓD IR CSLL COFINS PIS/ PASEP Serviços prestados por bancos comerciais, bancos de investimento, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades abertas de previdência complementar. Serviços de abastecimento de água; Telefone; Correio e telégrafos; Vigilância; Limpeza. Locação de mão de obra; Intermediação de negócios; Administração ou cessão de bens imóveis, móveis e direitos de qualquer natureza; Factoring; Demais serviços. 2, ,65 7, , ,65 9,

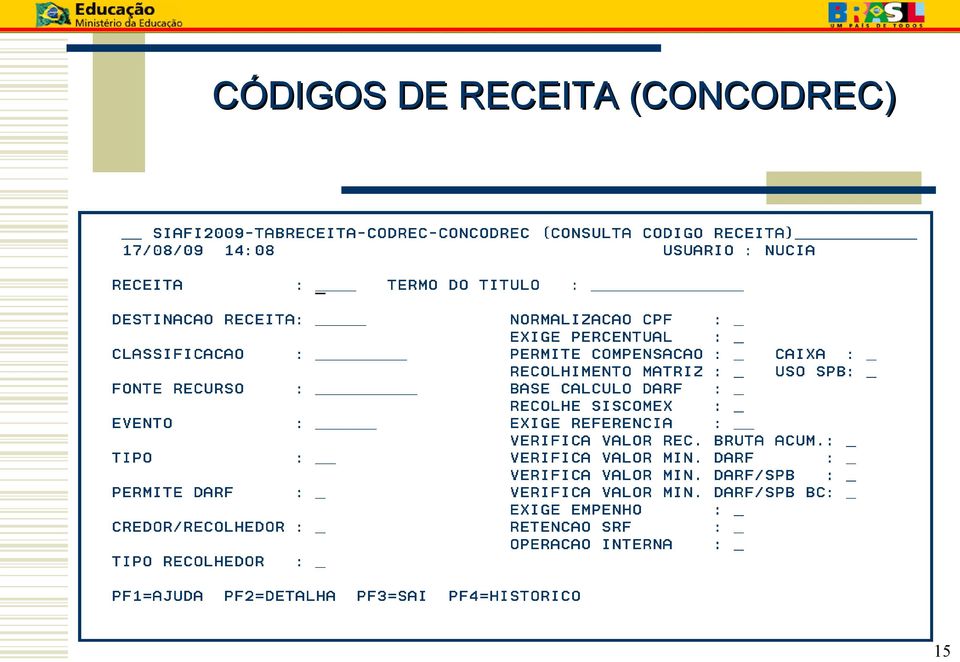

14 CÓDIGOS DE RECEITA (CONCODREC) 14

15 CÓDIGOS DE RECEITA (CONCODREC) 15

16 CÓDIGOS DE RECEITA (CONCODREC) 16

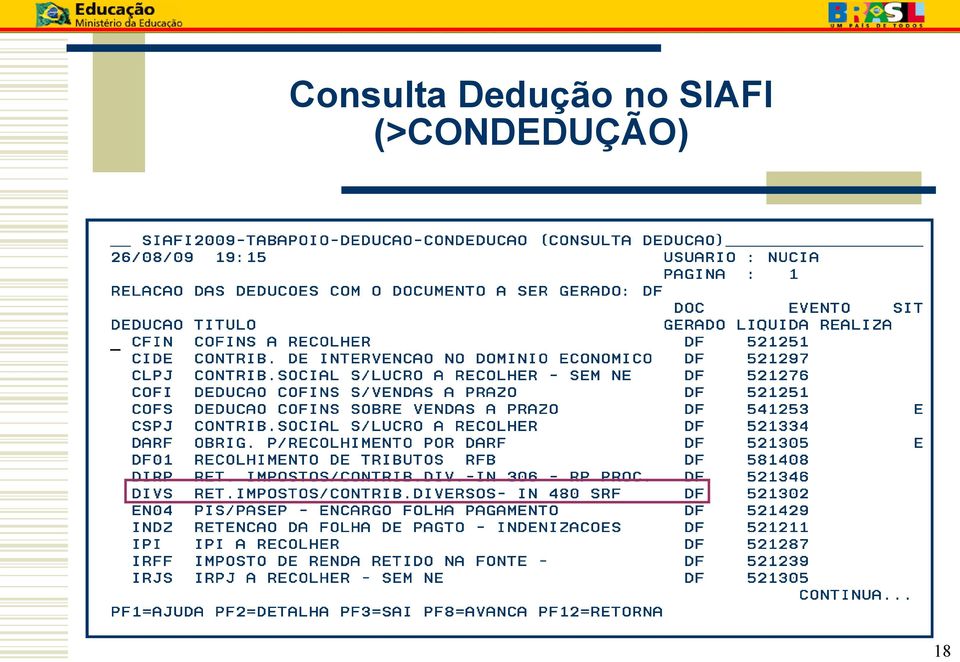

17 Consulta Dedução no SIAFI (>CONDEDUÇÃO) Informar DF p/consultar todas as deduções que geram DARF 17

")

18 Consulta Dedução no SIAFI (>CONDEDUÇÃO) 18

19 Das Penalidades (IN SRF nº 480/2004 Art. 6º) Art. 6º Aplicam-se, subsidiariamente, à CSLL, à COFINS e à Contribuição para o PIS/PASEP, as penalidades e demais acréscimos previstos na legislação do imposto de renda, nas hipóteses de não retenção, falta de recolhimento, recolhimento após o vencimento do prazo sem o acréscimo de multa moratória, de falta de declaração e nos de declaração inexata. 19

20 Hipóteses em que não Haverá Retenção (IN SRF nº 480/2004 Art. 3º) Art. 3º - Não serão retidos os valores correspondentes ao imposto de renda e às contribuições de que trata esta Instrução Normativa, nos pagamentos efetuados a: I - templos de qualquer culto; II - partidos políticos; III - instituições de educação e de assistência social, sem fins lucrativos, a que se refere o art. 12 da Lei nº 9.532, de 10 de dezembro de 1997; IV - instituições de caráter filantrópico, recreativo, cultural, científico e às associações civis, a que se refere o art. 15 da Lei nº 9.532, de 1997; V - sindicatos, federações e confederações de empregados; VI - serviços sociais autônomos, criados ou autorizados por lei;

21 Hipóteses em que não Haverá Retenção (IN SRF nº 480/2004 Art. 3º) VII- conselhos de fiscalização de profissões regulamentadas; VIII - fundações de direito privado e as fundações públicas instituídas ou mantidas pelo Poder Público; (...) XI- pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e das Empresas de Pequeno Porte (Simples Nacional), de que trata o art. 12 da Lei Complementar nº. 123, de 14 de dezembro de 2006, em relação às suas receitas próprias; (Vide art. 4º da IN RFB Nº. 765, de 20 de agosto de 2007) (Verificação no SIAFI pela transação >ATUCREDOR).

22 Verificação no SIAFI pela Transação >ATUCREDOR Empresa Optante pelo SIMPLES 22

23 Verificação no SIAFI pela Transação >ATUCREDOR Empresa não optante pelo SIMPLES 23

24 Hipóteses em que não Haverá Retenção (IN SRF nº 480/2004 Art. 3º) (...) XVI - título de suprimento de fundos, de que tratam os artigos 45 a 47 do Decreto nº , de 23 de dezembro de 1986, com a redação dada pelo Decreto nº 3.639, de 23 de outubro de 2000; Parágrafo único. Não será devida a retenção da Contribuição para o PIS/Pasep e da Cofins, cabendo, nessa hipótese, a retenção do imposto de renda e da CSLL: I - utilizando-se o código de arrecadação 8767, nos pagamentos efetuados: a) a título de transporte internacional de cargas efetuados por empresas nacionais; (...) b) pela aquisição no mercado interno de livros, conforme disposto no art. 2 da Lei n , de 30 de outubro de 2003;

25 Do Recolhimento (IN SRF nº 480/2004 Art. 5º) Art. 5º Os valores retidos deverão ser recolhidos ao Tesouro Nacional, mediante Documento de Arrecadação de Receitas Federais (DARF): I - pelos órgãos da administração federal direta, autarquias e fundações federais que efetuarem a retenção, até o 3º dia útil da semana subseqüente àquela em que tiver ocorrido o pagamento à pessoa jurídica fornecedora dos bens ou prestadora do serviço; 25

26 Valor do Recolhimento (IN SRF nº 480/2004 Art. 2º) Art. 2º A retenção será efetuada aplicando-se, sobre o valor a ser pago, o percentual constante da coluna 06 da Tabela de Retenção (Anexo I), que corresponde à soma das alíquotas das contribuições devidas e da alíquota do imposto de renda,... conforme a natureza do bem fornecido ou do serviço prestado. 6º Fica dispensada a retenção de valor inferior a R$ 10,00 (dez reais), exceto na hipótese de DARF eletrônico efetuado por meio do SIAFI. 26

27 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR 27

28 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR 28

29 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR 29

30 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR 30

31 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR 31

32 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR Posicionar o cursor ao lado do documento e teclar PF6 para consultar os compromissos gerados 32

33 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR Compromissos Gerados 33

34 Retenção/Recolhimento de Tributos no SIAFI - >ATUCPR 34

35 Da Declaração do Imposto Retido na Fonte DIRF (IN SRF nº 480/2004 Art. 31) (...) 2º Anualmente, até o último dia útil de fevereiro do ano subseqüente, os órgãos ou as entidades que efetuarem a retenção de que trata esta Instrução Normativa deverão apresentar, à unidade local da SRF, Declaração de Imposto de Renda Retido na Fonte (DIRF), nela discriminando, mensalmente, o somatório dos valores pagos e o total retido, por contribuinte e por código de recolhimento. 35

36 DIRF (IN RFB Nº 888/2008) Art. 5º. A DIRF deverá ser entregue por meio do programa Receitanet, disponível no sítio da RFB no endereço: http :// mediante opção do PGD. Art. 23. Para alterar declaração anteriormente entregue, deverá ser apresentada DIRF retificadora, por meio do sítio da RFB na Internet no endereço: 4º Para transmissão de declaração retificadora apresentada por pessoa jurídica de direito público, a partir de 4 de maio de 2009, é obrigatória a assinatura digital mediante utilização de certificado digital válido. (Incluído pela Instrução Normativa RFB nº 935, de 30 abril de 2009). 36

37 Multa por atraso na entrega da DIRF Instrução Normativa SRF nº 197, de 10 de setembro de 2002 O sujeito passivo que deixar de apresentar a Declaração de Imposto de Renda Retido na Fonte - DIRF, nos prazos fixados, ou que a apresentar com incorreções ou omissões, será intimado a apresentar declaração original, no caso de não-apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela Secretaria da Receita Federal do Brasil - RFB, e sujeitar-se-á às seguintes multas: 1- De 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante dos tributos e contribuições informados na DIRF, ainda que integralmente pago, no caso de falta de entrega destas Declarações ou entrega após o prazo, limitada a 20% (vinte por cento). 37

38 Multa por atraso na entrega da DIRF Instrução Normativa SRF nº 197, de 10 de setembro de 2002) 2- De R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas. Para efeito de aplicação das multas será considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não-apresentação, da lavratura do auto de infração. As multas serão reduzidas: I - à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; II - a 75%(setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação. 38

39 Multa por atraso na entrega da DIRF Instrução Normativa SRF nº 197, de 10 de setembro de 2002) A multa mínima a ser aplicada será de: I- R$ 200,00 (duzentos reais), tratando-se de pessoa física, pessoa jurídica inativa e pessoa jurídica optante pelo regime de tributação previsto na Lei nº de dezembro de 96, revogada pela Lei Complementar nº 123, de 14 de dezembro de 2006; II - R$ 500,00 (quinhentos reais), nos demais casos. Considerar-se-á não entregue a declaração que não atender às especificações técnicas estabelecidas pela Secretaria da Receita Federal do Brasil. Neste caso o sujeito passivo será intimado a apresentar nova declaração, no prazo de 10(dez) dias, contados da ciência da intimação, e sujeitar-se-á à multa prevista por atraso na entrega da declaração. 39

40 Pagamento de Multa por atraso na entrega da DIRF no SIAFI DOCUMENTO HÁBIL DT SITUAÇÃO E21 DEDUCÃO RTCE (RECOLHIM.TESOURO P/DARF C/CONTROLE EMPENHO) CÓDIGO DE RECEITA 2170 (MULTA POR ATRASO NA ENTREGA DA DIRF ANUAL) FAVORECIDO DA NE A PRÓPRIA UG CLASSIFICAÇÃO DA DESPESA:

41 Pagamento de Multa por atraso na entrega da DIRF no SIAFI Favorecido da NE: A UG Emitente 41

42 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 42

43 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 43

44 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 44

45 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 45

46 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 46

47 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 47

48 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 48

49 Pagamento de Multa por atraso na entrega da DIRF no SIAFI 49

50 Declaração de Não Retenção (IN SRF nº 480/2004 Art. 4º, 2º) Art. 4º, 2º. O órgão ou entidade responsável pela retenção deverá enviar, até o último dia útil do mês de março do ano-calendário subseqüente ao dos pagamentos efetuados, à unidade da SRF do local de seu domicílio, relação das entidades que se beneficiaram da não retenção, em meio digital, contendo: a) o nome ou a razão social; b) o número de inscrição no CNPJ; e, c) os valores pagos no período de 01 de janeiro a 31 de dezembro de cada ano. 50

51 Comprovante de Retenção (IMPCOMPRET) 51

52 Comprovante de Retenção (IMPCOMPRET) 52

53 Comprovante de Retenção (IMPCOMPRET) 53

54 Alteração de CNPJ de DARF Recolhido no Exercício ( TRANSAÇÃO: >ATURECDICR) Informar o nr. do DARF que deseja alterar 54

Informar o CNPJ correto 55")

55 Alteração de CNPJ de DARF Recolhido no Exercício ( TRANSAÇÃO: >ATURECDICR) Informar o CNPJ correto 55

56 Alteração de CNPJ de DARF Recolhido no Exercício ( TRANSAÇÃO: >ATURECDICR) 56

57 Alteração de CNPJ de DARF Recolhido no Exercício ( TRANSAÇÃO: >ATURECDICR) 57

58 Alteração de CNPJ de DARF Recolhido no Exercício ( TRANSAÇÃO: >ATURECDICR) Teclar PF6 para consultar o novo recolhedor do DARF 58

59")

59 Alteração de CNPJ de DARF Recolhido no Exercício ( TRANSAÇÃO: >ATURECDICR) 59

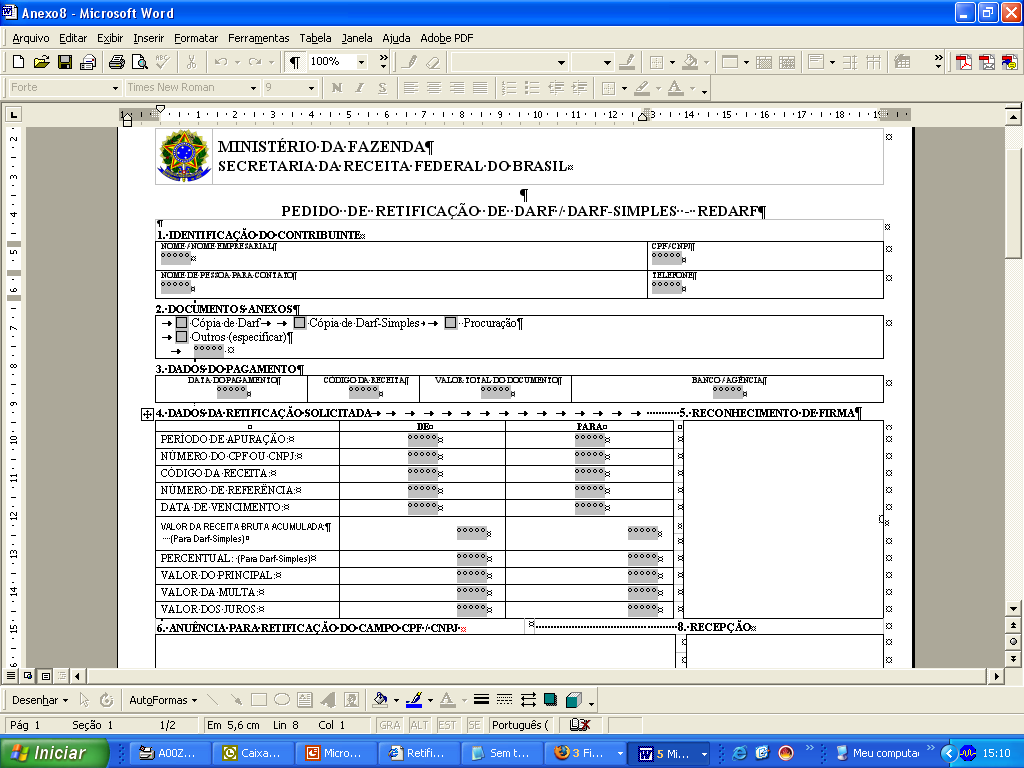

60 Formulário REDARF 60

61 Declaração de Débitos e Créditos Tributários Federais (DCTF) Art. 5º. Estão dispensadas da apresentação da DCTF: III os órgãos públicos da administração direta da União; e IV as autarquias e as fundações públicas federais. (IN SRF Nº. 786, de 19/11/2007) 61

62 SRP / GPS Regras para Órgão, Autarquia e Fundação da Administração Pública Federal (Instrução Normativa MPS/SRP nº 03, de 14 de julho de 2005) 62

63 BASE LEGAL Lei nº 8.212, de 24 de Julho de 1991 Decreto nº 3.048, de 06 de maio de 1999 INSTRUÇÃO NORMATIVA MPS/SRP Nº 03, DE 14 DE JULHO DE

64 Fato Gerador Setor Público (Contratação de Empregado) Art. 66 Considera-se ocorrido o fato gerador da obrigação previdenciária principal e existentes seus efeitos quando for paga, devida ou creditada a remuneração, o que ocorrer primeiro (Regra Geral). 2º. Para os órgãos do Poder Público considera-se creditada a remuneração na competência da liquidação do empenho, entendendo-se como tal, o momento do reconhecimento da despesa. 64

65 Da Retenção de PJ Art A empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário, a partir da competência fevereiro de 1999, deverá reter onze por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada, observado o disposto no art. 93 e no art Parágrafo único. Os valores pagos a título de adiantamento deverão integrar a base de cálculo da retenção por ocasião do faturamento dos serviços prestados. 65

66 Da Retenção de PJ Art O valor retido deve ser compensado pela empresa contratada com as contribuições devidas à Previdência Social, na forma prevista no Capítulo II, do Título III. Art A empresa optante pelo SIMPLES, que prestar serviços mediante cessão de mão-de-obra ou empreitada, está sujeita à retenção sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços emitido. Parágrafo único. O disposto no caput não se aplica no período de 1º de janeiro de 2000 a 31 de agosto de

67 Da Retenção de PJ Definições Básicas Art Cessão de mão-de-obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019, de º. Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não pertençam à empresa prestadora dos serviços. 67

68 Da Retenção de PJ Definições Básicas 2º. Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente ou por diferentes trabalhadores. 3º. Por colocação à disposição da empresa contratante entende-se a cessão do trabalhador, em caráter não eventual, respeitados os limites do contrato. 68

69 Da Retenção de PJ - Definições Básicas Art Empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objeto um resultado pretendido. 69

70 Da Retenção de PJ Base de Cálculo Art Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, fornecidos pela contratada, discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprovados: 1º. O valor do material fornecido ao contratante ou o de locação de equipamento de terceiros, utilizado na execução do serviço, não poderá ser superior ao valor de aquisição ou de locação para fins de apuração da base de cálculo da retenção. 70

71 Da Retenção de PJ Base de Cálculo 2º. Para os fins do 1º, a contratada manterá em seu poder, para apresentar à fiscalização da SRP, os documentos fiscais de aquisição do material ou o contrato de locação de equipamentos, conforme o caso, relativos ao material ou equipamentos cujos valores foram discriminados na nota fiscal, fatura ou recibo de prestação de serviços. 3º. Considera-se discriminação no contrato os valores nele consignados, relativos ao material ou equipamentos, ou os previstos em planilha à parte, desde que esta seja parte integrante do contrato mediante cláusula nele expressa. 71

72 Da Retenção de PJ Base de Cálculo Art Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, cujo fornecimento pela contratada esteja apenas previsto em contrato, desde que discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, devendo o valor desta corresponder no mínimo a: I - 50% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços; 72

73 Da Retenção de PJ Base de Cálculo II - 30% do valor bruto da nota fiscal, da fatura ou do recibo, para os serviços de transporte passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada; III - 65% quando se referir à limpeza hospitalar e 80% quando se referir aos demais tipos de limpezas, do valor bruto da nota fiscal, fatura ou recibo. 73

74 Da Retenção de PJ Base de Cálculo 1º. Se a utilização de equipamento for inerente à execução dos serviços contratados, mas não estiver prevista em contrato, a base de cálculo da retenção corresponderá, no mínimo, a 50% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, desde que haja a discriminação de valores nestes documentos, observando-se, no caso da prestação de serviços na área da construção civil, os percentuais abaixo relacionados: I - e o seu fornecimento e os respectivos valores constarem em contrato; 74

75 Da Retenção de PJ Base de Cálculo II - não havendo discriminação de valores em contrato, independentemente da previsão contratual do fornecimento de equipamento, a base de cálculo da retenção corresponderá, no mínimo, para a prestação de serviços em geral, a cinqüenta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e, no caso da prestação de serviços na área da construção civil, aos percentuais abaixo relacionados: a) 10% para pavimentação asfáltica; b) 15% para terraplenagem, aterro sanitário e dragagem; c) 45% para obras de arte (pontes ou viadutos); 75

76 Da Retenção de PJ Base de Cálculo d) 50% para drenagem; e) 35% para os demais serviços realizados com a utilização de equipamentos, exceto os manuais. 2º. Quando na mesma nota fiscal, fatura ou recibo de prestação de serviços constar a execução de mais de um dos serviços referidos nos incisos I a V do 1º deste artigo, cujos valores não constem individualmente discriminados na nota fiscal, na fatura, ou no recibo, deverá ser aplicado o percentual correspondente a cada tipo de serviço, conforme disposto em contrato, ou o percentual maior, se o contrato não permitir identificar o valor de cada serviço. 76

77 Da Retenção de PJ Base de Cálculo Art Não existindo previsão contratual de fornecimento de material ou utilização de equipamento e o uso deste equipamento não for inerente ao serviço, mesmo havendo discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços, a base de cálculo da retenção será o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, exceto no caso do serviço de transporte de passageiros, onde a base de cálculo da retenção corresponderá à prevista no inciso II do art Parágrafo único. Na falta de discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços, a base de cálculo da retenção será o seu valor bruto, ainda que exista previsão contratual para o fornecimento de material ou utilização de equipamento, com ou sem discriminação de valores em contrato. 77

78 Retenção de PJ Deduções da Base de Cálculo Art Poderão ser deduzidas da base de cálculo da retenção as parcelas que estiverem discriminadas na nota fiscal, na fatura ou no recibo de prestação de serviços, que correspondam: I - ao custo da alimentação in natura fornecida pela contratada, de acordo com os programas de alimentação aprovados pelo Ministério do Trabalho e Emprego - MTE; II - ao fornecimento de vale-transporte de conformidade com a legislação própria. Parágrafo único. A fiscalização da SRP poderá exigir da contratada a comprovação das deduções previstas neste artigo. 78

79 Retenção de PJ Deduções da Base de Cálculo Art O valor relativo à taxa de administração ou de agenciamento, ainda que figure discriminado na nota fiscal, na fatura ou no recibo de prestação de serviços, não poderá ser objeto de dedução da base de cálculo da retenção, inclusive no caso de serviços prestados por trabalhadores temporários. Parágrafo único. Na hipótese da empresa contratada emitir duas notas fiscais, faturas ou recibos, relativos ao mesmo serviço, uma contendo o valor correspondente à taxa de administração ou de agenciamento e a outra o valor da remuneração dos trabalhadores utilizados na prestação do serviço, a retenção incidirá sobre o valor de cada uma dessas notas, faturas ou recibos. 79

80 Retenção de PF Declaração de Retenção (Empregado com + 1 vínculo) Art. 78 O segurado que prestar serviços a mais de uma empresa ou, concomitantemente, exercer atividade remunerada, quando o total das remunerações recebidas no mês for superior ao limite máximo do salário de contribuição deverá, para efeito de controle do limite, informar o fato à empresa em que isto ocorrer, consignando a identificação completa da empresa, inclusive CNPJ, o número da inscrição do segurado no RGPS, o valor da remuneração paga, o desconto da contribuição efetuado ou a efetuar, mediante a apresentação dos comprovantes de pagamento das remunerações: 80

81 Retenção de PF Declaração de Retenção (Empregado com + 1 vínculo) I - relativos à competência anterior à da prestação de serviços, ou declaração, sob as penas da lei, consignando o valor sobre o qual é descontada a contribuição naquela atividade ou que a remuneração recebida atingiu o limite máximo do salário de contribuição. II - emitidos pela empresa, e do compromisso de que a remuneração paga será informada na GFIP e a contribuição correspondente será recolhida. 81

82 Retenção de PF Declaração de Retenção (Empregado com + 1 vínculo) Art Quando a prestação de serviços ocorrer de forma regular a pelo menos uma empresa, da qual o segurado receba, mês a mês, remuneração igual ou superior ao limite máximo, a declaração poderá abranger um período dentro do exercício, desde que identificadas todas as competências a que se referir e as empresas que efetuarão o desconto até o limite máximo, devendo a referida declaração ser renovada ao término do período nela indicado ou ao término do exercício em curso, o que ocorrer primeiro. 82

83 Retenção de PF Declaração de Retenção (Empregado com + 1 vínculo) Art O segurado contribuinte individual é responsável pela declaração prestada, na hipótese de, por qualquer razão, deixar de receber a remuneração declarada ou receber remuneração inferior à informada na declaração, deverá recolher a contribuição incidente sobre a soma das remunerações recebidas das outras empresas sobre as quais não houve o desconto em face da declaração por ele prestada. 83

84 Comprovante de Pagamento Art. 60. A empresa e o equiparado estão obrigados a : V - fornecer ao contribuinte individual que lhes prestar serviços, comprovante de pagamento de remuneração, consignando: - a identificação completa da empresa, inclusive com o seu número no CNPJ; - o número de inscrição do segurado no RGPS; - o valor da remuneração paga; - o desconto da contribuição efetuado e - o compromisso de que a remuneração paga será informada na GFIP e a contribuição correspondente será recolhida. 84

85 Não incidência - Contribuição Previdenciária Lei 8112/90 Art. 76-A. A gratificação por Encargo de Curso ou Concurso é devida ao servidor que, em caráter eventual: (Incluído pela Lei nº de 2006(Regulamento) I - atuar como instrutor em curso de formação de desenvolvimento ou de treinamento regularmente instituído no âmbito da administração pública federal; II - participar de banca examinadora ou de comissão para exames orais, para análise curricular, para correção de provas discursivas, para elaboração de questões de provas ou para julgamento de recursos intentados por candidatos; 85

86 Não incidência Contribuição Previdenciária III - participar da logística de preparação e de realização de concurso público envolvendo atividades de planejamento, coordenação, supervisão, execução e avaliação de resultado, quando tais atividades não estiverem incluídas entre as suas atribuições permanentes; IV - participar da aplicação, fiscalizar ou avaliar provas de exame vestibular ou de concurso público ou supervisionar essas atividades. 86

87 Não incidência - Contribuição Previdenciária 2º A Gratificação por Encargo de Curso ou Concurso somente será paga se as atividades referidas nos incisos do caput deste artigo forem exercidas sem prejuízo das atribuições do cargo de que o servidor for titular, devendo ser objeto de compensação de carga horária quando desempenhadas durante a jornada de trabalho, na forma do 4o do art. 98 desta Lei. (Incluído pela Lei nº de 2006). 3º A Gratificação por Encargo de Curso ou Concurso não se incorpora ao vencimento ou salário do servidor para qualquer efeito e não poderá ser utilizada como base de cálculo para quaisquer outras vantagens, inclusive para fins de cálculo dos proventos da aposentadoria e das pensões. (Incluído pela Lei nº de 2006). 87

88 Dos Cadastros Art. 18 (...) 6º Os órgãos da administração pública direta, indireta e as fundações de direito público, bem como as demais entidades integrantes do Sistema Integrado de Administração Financeira do Governo Federal - SIAFI, que contratarem pessoa física para prestação de serviços eventuais, sem vínculo empregatício, inclusive como integrante de grupo-tarefa, deverão obter dela a respectiva inscrição no INSS, como contribuinte individual, ou providenciá-la em seu nome, caso não seja inscrita. 88

89 Recolhimento Art O órgão ou a entidade integrante do SIAFI deverá recolher os valores retidos com base na nota fiscal na fatura ou no recibo de prestação de serviços, respeitando como data limite de pagamento o dia 20 (vinte) do mês subseqüente ao da emissão da nota fiscal, da fatura ou do recibo. (Alterado pela MP nº 447/2008 convertida na Lei /09) Pessoa Jurídica Recolhedor : CNPJ da Empresa Código: 2640 Contrib/Retida pelo órgão Público/Fatura Pessoa Física (Parcela do Empregado + Parte Patronal) Recolhedor : CNPJ da UG (Detalhamento na GFIP) Código: 2402 Orgãos do Poder Público CNPJ Obs.: Informação dos valores retidos na GFIP, que deve ser enviada mensalmente. 89

90 Do Valor Mínimo É vedado o recolhimento, em documento de arrecadação, de valor inferior ao mínimo estabelecido pela SRP em ato normativo (R$ 29,00). Não se aplica a regra do valor mínimo de recolhimento aos órgãos e às entidades da Administração Pública quando o recolhimento for efetuado pelo SIAFI. 90

91 Recolhimentos Fora do Prazo Art A falta de recolhimento, no prazo legal, das importâncias retidas configura, em tese, crime contra a Previdência Social previsto no art. 168-A do Código Penal, introduzido pela Lei nº 9.983, de 2000, ensejando a emissão de Representação Fiscal para Fins Penais - RFFP, na forma do art Art. 35. da Lei nº 8.212/91, na redação dada pela MP 449, de 04/12/2008, convertida na Lei /09 Multa de Mora - art. 61, caput, 1º e 2º, da Lei nº 9.430/96 Juros de Mora - 3º do art. 61 da Lei nº 9.430/96 91

92 Recolhimentos Fora do Prazo SELIC- A Partir da MP 449/08 : Selic a partir do 1º dia do mês subseqüente ao vencimento do prazo até o mês anterior ao do pagamento e de 1% no mês de pagamento. MULTAS DE MORA A partir da MP 449/08, convertida na Lei : 0,33% por dia de atraso A partir do 1º dia subseqüente ao do vencimento do prazo para o pagamento, até o dia em que ocorrer o pagamento. Limitada a 20% 92

93 CÓDIGOS DE PAGAMENTO (>CONCODPAG) 93

94 CÓDIGOS DE PAGAMENTO (>CONCODPAG) 94

95 CÓDIGOS DE PAGAMENTO (>CONCODPAG) 95

96 Consulta Dedução no SIAFI (>CONDEDUÇÃO) Informar GP p/consultar todos as deduções que geram GPS 96

")

97 Consulta Dedução no SIAFI (>CONDEDUÇÃO) 97

98 Retenção e Recolhimento de GPS NO CPR 98

99 Retenção e Recolhimento de GPS NO CPR 99

100 Retenção e Recolhimento de GPS NO CPR 100

101 Retenção e Recolhimento de GPS NO CPR 101

102 Retenção e Recolhimento de GPS NO CPR 102

103 Retenção e Recolhimento de GPS NO CPR 103

104 Retenção e Recolhimento de GPS no CPR 104

105 Comparativo DARF X GPS DARF Fato Gerador Pagamento Pessoa Jurídica (Exceto casos previstos na legislação específica do IR) Recolhimento até o 3º dia útil da semana subseqüente GPS Mês da NF/Recibo (Pessoa Física/ Pessoa Jurídica) até o dia 20 do mês subsequente ao da emissão da Nota Fiscal. Alíquotas Tabela da IN 480 (Retenção) ou tabela do IRPF 11% Empregado Serviços PJ Aplicação de Mãode-Obra / PF (verificar Teto) 20% Patronal Somente PF / sem limite Códigos 0588 PF sem vínculo (CPF) 6190 PJ Serviços (CNPJ Empresa) PJ 2640 PJ CNPJ Empresa PF 2402 PF CNPJ da UG Erro no recolhedor (ATURECDICR) até o envio da DIRF Erro no recolhedor Encaminhar Ofício para área de arrecadação em cada local. Observações 105

106 Formulário para Retificação de GPS 106

107 RECOLHIMENTO DE ISS NO SIAFI 107

108 LEGISLAÇÃO Lei Complementar nº 116, de 31 de julho de 2003 Lei Municipal 108

109 Da obrigação de Retenção do ISS (LC 116/2003, Art. 6º) Art. 6o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. 109

110 Regra Geral do ISS (LC 116/03 - Art 3) Art. 3o O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local: I do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado; 110

111 Regra Geral do ISS (LC 116/03 - Art 3) II da instalação dos andaimes, palcos, coberturas e outras estruturas; III da execução da obra; IV da demolição; V das edificações em geral, estradas, pontes, portos e congêneres; VI da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer; 111

112 Regra Geral do ISS (LC 116/03 - Art 3) VII da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres; VIII da execução da decoração e jardinagem, do corte e poda de árvores; IX - do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa; XII do florestamento, reflorestamento, semeadura, adubação e congêneres; 112

113 Regra Geral do ISS (LC 116/03 - Art 3) XIII da execução dos serviços de escoramento, contenção de encostas e congêneres; XIV da limpeza e dragagem; XV onde o bem estiver guardado ou estacionado; XVI dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados; XVII do armazenamento, depósito, carga, descarga, arrumação e guarda do bem; XVIII da execução dos serviços de diversão, lazer, entretenimento e congêneres; 113

114 Regra Geral do ISS (LC 116/03 - Art 3) XIX do Município onde está sendo executado o transporte; XX do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem da lista anexa; XXI da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração; XXII do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário. 114

115 Lista de serviços anexa à LC 116, de 31/07/ Serviços de informática e congêneres; 2 Serviços de pesquisas e desenvolvimento de qualquer natureza; 3 Serviços prestados mediante locação, cessão de direito de uso e congêneres; 4 Serviços de saúde, assistência médica e congêneres. 5 Serviços de medicina e assistência veterinária e congêneres (...) 115

116 Aspectos Gerais da Rotina no SIAFI (DAR) A STN passa a integrar a rede arrecadadora de tributos municipais; Os órgãos públicos federais integrantes do SIAFI creditarão os prestadores de serviço pelo valor líquido do ISS devido às prefeituras; O valor do ISS será recolhido por meio de DAR, no SIAFI (dedução DAR no CPR), para repasse decendial às prefeituras. 116

117 Aspectos Gerais da Rotina no SIAFI (DAR) O crédito da arrecadação às contas das prefeituras e do GDF ocorrerá nos dias 10, 20 e 30 ou dia útil imediatamente posterior; A instituição financeira creditará as prefeituras no dia útil posterior ao do recebimento do financeiro da STN; Junto ao repasse do financeiro seguirão todas as informações dos sujeitos passivos. 117

118 Consulta Município no SIAFI (>CONMUN) Para consultar os municípios conveniados com a STN Utilizar a transação > CONMUN e preencher o campo Adesão Convênio ISS: S 118

")

119 Consulta Município no SIAFI (>CONMUN) 119

120 Consulta Município no SIAFI (>CONMUN) Para consultar o Código de Receita - posicionar o cursor ao lado do município e teclar PF2 120

121 Consulta Município no SIAFI (>CONMUN) Relação dos Códigos de Receita p/ município

122 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 122

123 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 123

124 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) Utilizar a Dedução DAR p/ recolher o ISS dos municípios conveniados 124

125 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 125

126 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 126

127 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 127

128 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 128

129 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 129

130 Recolhimento de ISS no SIAFI (Convênio com a STN - Dedução DAR ) 130

131 Recolhimento de ISS no SIAFI Sem Convênio com a STN - Dedução ISS (OB) 131

132 Recolhimento de ISS no SIAFI Sem Convênio com a STN - Dedução ISS (OB) O ISS dos municípios não conveniados será recolhido por meio de OB (utilizar a Dedução ISS ) 132

133 Recolhimento de ISS no SIAFI Sem Convênio com a STN - Dedução ISS (OB) 133

134 Recolhimento de ISS no SIAFI Sem Convênio com a STN - Dedução ISS (OB) 134

")

135 Recolhimento de ISS no SIAFI Sem Convênio com a STN ISS (OB) 135

136 Recolhimento da Contribuição Mensal do PASEP no SIAFI 136

137 LEGISLAÇÃO LEI Nº 9.715, DE 25/11/1998; MEDIDA PROVISÓRIA - Nº , DE 24/08/

138 PASEP O recolhimento será efetuado com base no valor mensal das Receitas Correntes Arrecadadas e das Transferências Correntes e de Capital Recebidas, com alíquota de 1%. (autarquias). (Amparo Legal: Lei 9.715, De 25 De Nov/1998, Art 2º(Inc. II E III), Art 7º, Art 8º (Inc. II E III) e Artº 14). ART 2º - A contribuição para O PIS/PASEP será apurada mensalmente: 138

139 PASEP I - Pelas Entidades Sem Fins Lucrativos definidas como empregadoras pela Legislação Trabalhista e as Fundações, com base na folha de salários; II - Pelas Pessoas Jurídicas de Direito Público interno, com base no valor mensal das Receitas Correntes Arrecadadas e das Transferências Correntes e de Capital Recebidas. (Autarquias). 139

140 PASEP ART 7º - Para os efeitos do inciso III do art 2º, nas Receitas Correntes serão incluídas quaisquer Receitas Tributárias, ainda que arrecadadas, no todo ou em parte, por outra Entidade da Administração Pública, e deduzidas as transferências efetuadas a outras Entidades Públicas. ART 8º - A Contribuição será calculada mediante a aplicação, conforme o caso, das seguintes alíquotas: 140

141 PASEP II - Um por cento sobre a Folha de Salários; III - Um por cento sobre o valor das Receitas Correntes Arrecadadas e das Transferências Correntes e de Capital recebidas ART 14º - O Disposto no Inciso III do art 8º aplica-se às Autarquias somente a partir de 1º de março de A contribuição PIS/PASEP será determinada com base na Folha de Salários (1%) no caso de Fundação Pública Instituída ou Mantida pelo Poder Público. 141

142 PASEP {Amparo Legal: Medida Provisória nº , de 24 de ago/2001, art 13º (inciso VIII)}. ART 13º - A Contribuição para o PIS/PASEP será determinada com base na Folha de Salários, à alíquota de um por cento, pelas seguintes entidades: 142

143 PASEP 143

144 Procedimentos para Recolhimento do PASEP no SIAFI Tipo de Administração Fundação Pública Alíquota : 1% sobre a Folha de Salários Natureza da Despesa: Contribuição Para o PIS/PASEP Documento Hábil: FL (Apropriação Folha de Pessoal Transação > ATUFOLHA) Tela: Encargos 144

145 Procedimentos para Recolhimento do PASEP no SIAFI Encargo: EN04 (PIS/PASEP Encargo Folha Pagamento) Código de Recolhimento: 8301 Tipo de Recurso: 1 (Com Cota do Orçamento do Exercício) No Confluxo: Vinculação: 510 (Custeio Pgto Pessoal/Auxílios) Categoria de Gasto: C (Outras Despesas Correntes) 145

146 Recolhimento do PASEP: Fundação Pública - ATUFOLHA 146

147 Recolhimento do PASEP: Fundação Pública - ATUFOLHA 147

148 Recolhimento do PASEP: Fundação Pública - ATUFOLHA 148

149 Procedimentos para Recolhimento do PASEP no SIAFI Tipo de Administração: Autarquia Alíquota: 1% sobre o valor das Receitas Próprias ( das Receitas Correntes e das Transferências Correntes e de Capital Recebidas. Emitir Nota de Empenho no SIAFI : Modalidade 8 Não se Aplica Empenho: Favorecido UG/GESTÃO: /00001; Natureza da Despesa: Contribuição para o PIS/PASEP 149

150 Procedimentos para Recolhimento do PASEP no SIAFI Documento Hábil: DT (Docto. Recol. Tributos, Multas, Depos, Etc) Situação: E07 - Obrig. Tribut. Recolh. P/DARF(Informar Dedução) Dedução: PASP (PIS/PASEP a Recolher) Código de Recolhimento: 3703 Tipo de Recuso: 3 (Com Vinculação de Pagamento) Vinculação: 400 (Custeio/Invest. C/Exig. de Empenho) Categoria e Gasto: C (Outras Despesas Correntes) 150

151 Recolhimento do PASEP: Autarquia ATUCPR 151

152 Recolhimento do PASEP: Autarquia ATUCPR 152

153 Recolhimento do PASEP: Autarquia ATUCPR 153

154 Recolhimento do PASEP: Autarquia ATUCPR 154

155 Recolhimento do PASEP: Autarquia ATUCPR 155

156 Recolhimento do PASEP: Autarquia ATUCPR 156

157 Recolhimento do PASEP: Autarquia ATUCPR 157

158 Recolhimento do PASEP: Autarquia ATUCPR 158

159 Recolhimento do PASEP: Autarquia ATUCPR 159

160 Recolhimento do PASEP: Autarquia ATUCPR 160

161 Subsecretaria de Planejamento e Orçamento Coordenação-Geral de Finanças Coordenação de Contabilidade - UG

Parecer Consultoria Tributária de Segmentos Responsabilidade Tributária e Retenção do ISS Sorocaba/SP

16/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Regra Geral ISS do Município do Prestador... 3 3.2 Exceção ISS Devido

16/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Regra Geral ISS do Município do Prestador... 3 3.2 Exceção ISS Devido

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

O PREFEITO MUNICIPAL DE TERESINA, Estado do Piauí, no uso das atribuições legais que lhe confere a Lei Orgânica do Município, e

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

Edição Número 2 de 05/01/2004 INSTRUÇÃO NORMATIVA Nº 381, DE 30 DE DEZEMBRO DE 2003

Edição Número 2 de 05/01/2004 INSTRUÇÃO NORMATIVA Nº 381, DE 30 DE DEZEMBRO DE 2003 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas que menciona a outras

Edição Número 2 de 05/01/2004 INSTRUÇÃO NORMATIVA Nº 381, DE 30 DE DEZEMBRO DE 2003 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas que menciona a outras

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

Palestra. Outubro Elaborado por: Ademir Macedo de Oliveira. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Visando a correta emissão das notas de serviço e seus respectivos impostos, seguem as seguintes instruções:

Circular 006/2011 Instruções para emissão de NF-em da PMJ com retenção de impostos Visando a correta emissão das notas de serviço e seus respectivos impostos, seguem as seguintes instruções: Preenchimento

Circular 006/2011 Instruções para emissão de NF-em da PMJ com retenção de impostos Visando a correta emissão das notas de serviço e seus respectivos impostos, seguem as seguintes instruções: Preenchimento

CONTABILIDADE GERAL. Legislação. Normas Fiscais Secretaria da Receita Federal Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

São contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais, a

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Previdencia PREVIDÊNCIA

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Parecer Consultoria Tributária Segmentos Simples Nacional ISS retido na fonte pelo tomador - MS

Simples Nacional ISS retido na fonte pelo tomador - MS 10/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5.

Simples Nacional ISS retido na fonte pelo tomador - MS 10/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5.

ATO DO 1º SECRETÁRIO Nº 61, de 2009

ATO DO 1º SECRETÁRIO Nº 61, de 2009 Dispõe sobre a regulamentação do processamento das consignações em folha de pagamento no Sistema Integrado de Gestão de Recursos Humanos e Elaboração de Folha de Pagamento

ATO DO 1º SECRETÁRIO Nº 61, de 2009 Dispõe sobre a regulamentação do processamento das consignações em folha de pagamento no Sistema Integrado de Gestão de Recursos Humanos e Elaboração de Folha de Pagamento

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE CONTRATO DE GESTÃO IGAM/ABHA N 002/2009 = TERMO DE REFERÊNCIA = REPETIÇÃO DE PROCESSO PROCESSO SELETIVO 004-A/2012 ARAGUARI - MG ABRIL / 2012 1. INTRODUÇÃO 1.1.

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE CONTRATO DE GESTÃO IGAM/ABHA N 002/2009 = TERMO DE REFERÊNCIA = REPETIÇÃO DE PROCESSO PROCESSO SELETIVO 004-A/2012 ARAGUARI - MG ABRIL / 2012 1. INTRODUÇÃO 1.1.

CONTABILIDADE BREVE COMENTARIO SOBRE RETENSÃO DE IMPOSTOS

CONTABILIDADE BREVE COMENTARIO SOBRE RETENSÃO DE IMPOSTOS Assuntos Propostos Documentos Fiscais Modelos de Documentos Fiscais Retenção de Impostos Tipos de Impostos INSS IRRF COFINS/PIS/CSLL ISSQN Documentos

CONTABILIDADE BREVE COMENTARIO SOBRE RETENSÃO DE IMPOSTOS Assuntos Propostos Documentos Fiscais Modelos de Documentos Fiscais Retenção de Impostos Tipos de Impostos INSS IRRF COFINS/PIS/CSLL ISSQN Documentos

Posicionamento Consultoria De Segmentos INSS Retenção sobre serviços de transportes de passageiros, presunção de base de cálculo mínima em 30%

INSS Retenção sobre serviços de transportes de passageiros, 22/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Fato Gerador

INSS Retenção sobre serviços de transportes de passageiros, 22/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Fato Gerador

RESOLUÇÃO CGM Nº 1.101, DE 11 DE JULHO DE 2013. O CONTROLADOR GERAL DO MUNICÍPIO DO RIO DE JANEIRO, no uso de suas atribuições legais,

PREFEITURA DA CIDADE DO RIO DE JANEIRO Controladoria Geral do Município Rua Afonso Cavalcanti 455 14 Andar sala 1409 Cidade Nova - Rio de Janeiro - RJ - CEP 20211-901 Tel.: (21)-2976-2898 - Fax: (21)-2273-4390

PREFEITURA DA CIDADE DO RIO DE JANEIRO Controladoria Geral do Município Rua Afonso Cavalcanti 455 14 Andar sala 1409 Cidade Nova - Rio de Janeiro - RJ - CEP 20211-901 Tel.: (21)-2976-2898 - Fax: (21)-2273-4390

Nota Técnica do Núcleo Tributário da OCB nº 07/2007

Nota Técnica do Núcleo Tributário da OCB nº 07/2007 DACON - Demonstrativo de Apuração das Contribuições Sociais - Normas de Apresentação - Roteiro de Procedimentos SUMÁRIO I - Histórico II - Contribuintes

Nota Técnica do Núcleo Tributário da OCB nº 07/2007 DACON - Demonstrativo de Apuração das Contribuições Sociais - Normas de Apresentação - Roteiro de Procedimentos SUMÁRIO I - Histórico II - Contribuintes

http://www.econeteditora.com.br/boletim_imposto_renda/ir-08/irpj_consorcio_empresas.php

Page 1 of 5 IMPOSTO DE RENDA PESSOA JURÍDICA CONSÓRCIO DE EMPRESAS Considerações Gerais 1. INTRODUÇÃO 2. PROIBIÇÃO PARA A FORMAÇÃO DE CONSÓRCIOS 3. PERSONALIDADE JURÍDICA E RESPONSABILIDADE TRIBUTÁRIA

Page 1 of 5 IMPOSTO DE RENDA PESSOA JURÍDICA CONSÓRCIO DE EMPRESAS Considerações Gerais 1. INTRODUÇÃO 2. PROIBIÇÃO PARA A FORMAÇÃO DE CONSÓRCIOS 3. PERSONALIDADE JURÍDICA E RESPONSABILIDADE TRIBUTÁRIA

IMPOSTO DE RENDA NA FONTE PIS/PASEP/COFINS ASSUNTOS CONTÁBEIS ANO XIX ª SEMANA DE OUTUBRO DE 2008 BOLETIM INFORMARE Nº 44/2008

ANO XIX - 2008-5ª SEMANA DE OUTUBRO DE 2008 BOLETIM INFORMARE Nº 44/2008 IMPOSTO DE RENDA NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE Introdução - Momento da Ocorrência do Fato

ANO XIX - 2008-5ª SEMANA DE OUTUBRO DE 2008 BOLETIM INFORMARE Nº 44/2008 IMPOSTO DE RENDA NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE Introdução - Momento da Ocorrência do Fato

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 45.741, DE 01 DE JULHO DE 2008. (publicado no DOE nº 125, de 02 de julho de 2008) (Vide ao final retificação

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 45.741, DE 01 DE JULHO DE 2008. (publicado no DOE nº 125, de 02 de julho de 2008) (Vide ao final retificação

LEI N.º 6.069, DE 18 DE DEZEMBRO DE 2015.

LEI N.º 6.069, DE 18 DE DEZEMBRO DE 2015. Altera a redação da Lei n.º 4.856, de 22 de dezembro de 2010, que consolida a legislação tributária e institui o Código Tributário Municipal. O Prefeito Municipal

LEI N.º 6.069, DE 18 DE DEZEMBRO DE 2015. Altera a redação da Lei n.º 4.856, de 22 de dezembro de 2010, que consolida a legislação tributária e institui o Código Tributário Municipal. O Prefeito Municipal

CONTRATO ADMINISTRATIVO Nº /2010

CONTRATO ADMINISTRATIVO Nº /2010 CONTRATO DE AQUISIÇÃO DE ESTANTES E ARMÁRIOS DE AÇO ATRAVÉS DE REGISTRO DE PREÇOS, QUE ENTRE SI FAZEM A DE PRIMEIRO GRAU E A EMPRESA PROCESSO Nº /2010-EOF A DE PRIMEIRO

CONTRATO ADMINISTRATIVO Nº /2010 CONTRATO DE AQUISIÇÃO DE ESTANTES E ARMÁRIOS DE AÇO ATRAVÉS DE REGISTRO DE PREÇOS, QUE ENTRE SI FAZEM A DE PRIMEIRO GRAU E A EMPRESA PROCESSO Nº /2010-EOF A DE PRIMEIRO

SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

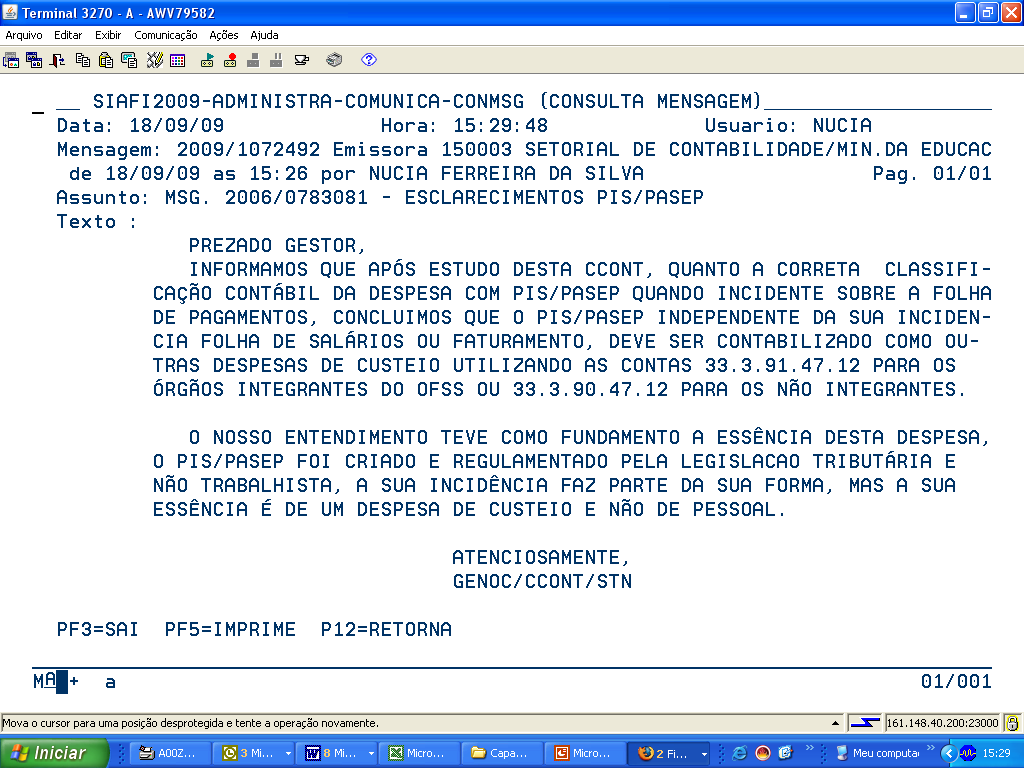

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

Parecer Consultoria Tributária Segmentos Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador autônomo de veículo

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Processo n. 109.169/07 CONTRATO N. 2008/225.0

Processo n. 109.169/07 CONTRATO N. 2008/225.0 CONTRATO CELEBRADO ENTRE A CÂMARA DOS DEPUTADOS E A CAPITAL EMPRESA DE SERVIÇOS GERAIS LTDA., PARA PRESTAÇÃO DE SERVIÇOS DE MICROFILMAGEM E DIGITALIZAÇÃO DE

Processo n. 109.169/07 CONTRATO N. 2008/225.0 CONTRATO CELEBRADO ENTRE A CÂMARA DOS DEPUTADOS E A CAPITAL EMPRESA DE SERVIÇOS GERAIS LTDA., PARA PRESTAÇÃO DE SERVIÇOS DE MICROFILMAGEM E DIGITALIZAÇÃO DE

Comprovante de Retenção 4,65%

Comprovante de Retenção 4,65% Ilmo. Sr. (pessoa jurídica pagadora) DECLARAÇÃO (Nome da empresa), com sede (endereço completo), inscrita no CNPJ sob o nº... DECLARA à (nome da pessoa jurídica pagadora),

Comprovante de Retenção 4,65% Ilmo. Sr. (pessoa jurídica pagadora) DECLARAÇÃO (Nome da empresa), com sede (endereço completo), inscrita no CNPJ sob o nº... DECLARA à (nome da pessoa jurídica pagadora),

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

RECOLHIMENTO FORA DO PRAZO

Prazo de recolhimento das contribuições Até o dia 20 do mês seguinte ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia. [...] e) A contribuição de

Prazo de recolhimento das contribuições Até o dia 20 do mês seguinte ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia. [...] e) A contribuição de

GUIA ORIENTADOR DO EXAME DE LIQUIDAÇÃO DA DESPESA

GUIA ORIENTADOR DO EXAME DE LIQUIDAÇÃO DA DESPESA OUTUBRO / 2013 SUMÁRIO 1 Introdução... 1 2 Legislação Aplicável... 1 3 Preenchimento do Exame da Liquidação da Despesa... 1 3.1 ELD 01-04 Compras, Serviços

GUIA ORIENTADOR DO EXAME DE LIQUIDAÇÃO DA DESPESA OUTUBRO / 2013 SUMÁRIO 1 Introdução... 1 2 Legislação Aplicável... 1 3 Preenchimento do Exame da Liquidação da Despesa... 1 3.1 ELD 01-04 Compras, Serviços

DECRETA: CAPÍTULO I DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-e. Seção I Da Definição e Formalidades

DECRETO Nº 9.353, DE 28 DE FEVEREIRO DE 2011. REGULAMENTA A LEI Nº 784, DE 15 DE DEZEMBRO DE 2010, QUE INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-E E DISPÕE SOBRE A GERAÇÃO E UTILIZAÇÃO DE CRÉDITOS

DECRETO Nº 9.353, DE 28 DE FEVEREIRO DE 2011. REGULAMENTA A LEI Nº 784, DE 15 DE DEZEMBRO DE 2010, QUE INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-E E DISPÕE SOBRE A GERAÇÃO E UTILIZAÇÃO DE CRÉDITOS

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 139, DE 10 DE NOVEMBRO DE 2011 Mensagem de veto Vigência Altera dispositivos da Lei Complementar n o 123, de 14

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 139, DE 10 DE NOVEMBRO DE 2011 Mensagem de veto Vigência Altera dispositivos da Lei Complementar n o 123, de 14

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

LEI COMPLEMENTAR Nº 306, 23 DE DEZEMBRO DE

LEI COMPLEMENTAR Nº 306, 23 DE DEZEMBRO DE 1993. 1 Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. O PREFEITO MUNICIPAL

LEI COMPLEMENTAR Nº 306, 23 DE DEZEMBRO DE 1993. 1 Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. O PREFEITO MUNICIPAL

A primeira receita tributária repartida é a prevista no art. 157, que prevê:

REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS 1. INTRODUÇÃO Como visto nas competências tributárias, o texto constitucional delimita quais serão os tributos a serem instituídos por cada ente político. Dois merecem

REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS 1. INTRODUÇÃO Como visto nas competências tributárias, o texto constitucional delimita quais serão os tributos a serem instituídos por cada ente político. Dois merecem

LEI COMPLEMENTAR N 059, DE 30 DE DEZEMBRO DE 2009.

LEI COMPLEMENTAR N 059, DE 30 DE DEZEMBRO DE 2009. Institui a Lei Geral Municipal da Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual, e dá outras providências. PREFEITO MUNICIPAL

LEI COMPLEMENTAR N 059, DE 30 DE DEZEMBRO DE 2009. Institui a Lei Geral Municipal da Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual, e dá outras providências. PREFEITO MUNICIPAL

O CONGRESSO NACIONAL decreta:

Dispõe sobre o sistema de franquia empresarial (franchising); revoga a Lei nº 8.955, de 15 de dezembro de 1994; e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º O sistema de franquia empresarial

Dispõe sobre o sistema de franquia empresarial (franchising); revoga a Lei nº 8.955, de 15 de dezembro de 1994; e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º O sistema de franquia empresarial

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

RESUMO DA CARTILHA DA RECEITA FEDERAL

RESUMO DA CARTILHA DA RECEITA FEDERAL Cartilha PUBLICADA AGORA EM SETEMBRO PELO TSE/RECEITA FEDERAL CAPTURADO URL: http://www.justicaeleitoral.jus.br/arquivos/cartilha-tse-e-receita-federaleleicoes-2016

RESUMO DA CARTILHA DA RECEITA FEDERAL Cartilha PUBLICADA AGORA EM SETEMBRO PELO TSE/RECEITA FEDERAL CAPTURADO URL: http://www.justicaeleitoral.jus.br/arquivos/cartilha-tse-e-receita-federaleleicoes-2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1571, DE 02 DE JULHO DE 2015 (Publicado(a) no DOU de 03/07/2015, seção 1, pág. 32) Dispõe sobre a obrigatoriedade de prestação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1571, DE 02 DE JULHO DE 2015 (Publicado(a) no DOU de 03/07/2015, seção 1, pág. 32) Dispõe sobre a obrigatoriedade de prestação

CONTRATO DE CRÉDITO PESSOAL PRÉ-APROVADO

CONTRATO DE CRÉDITO PESSOAL PRÉ-APROVADO Por este instrumento e na melhor forma de direito, a COOPERATIVA, doravante designada simplesmente COOPERATIVA, neste ato devidamente representada na forma de seu

CONTRATO DE CRÉDITO PESSOAL PRÉ-APROVADO Por este instrumento e na melhor forma de direito, a COOPERATIVA, doravante designada simplesmente COOPERATIVA, neste ato devidamente representada na forma de seu

Conformidade de Gestão Roteiros de análise

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

INSTRUÇÃO NORMATIVA n.º 01/1997, de 22 de maio de 1997 D.O.E. de 09 de fevereiro de 1999

181 INSTRUÇÃO NORMATIVA n.º 01/1997, de 22 de maio de 1997 D.O.E. de 09 de fevereiro de 1999 O, no uso das atribuições que lhe confere o inciso XII do Art. 78 da Constituição Estadual, bem como o inciso

181 INSTRUÇÃO NORMATIVA n.º 01/1997, de 22 de maio de 1997 D.O.E. de 09 de fevereiro de 1999 O, no uso das atribuições que lhe confere o inciso XII do Art. 78 da Constituição Estadual, bem como o inciso

Agenda de Obrigações Trabalhistas e Previdenciárias Fevereiro de 2015

Agenda de Obrigações Trabalhistas e Previdenciárias Fevereiro de 2015 Dia: 06/02/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos

Agenda de Obrigações Trabalhistas e Previdenciárias Fevereiro de 2015 Dia: 06/02/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos

PARCELAS NÃO-INTEGRANTES DO SC

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

DIRF/2018 e DME Fevereiro/2018

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017.

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

LEI Nº DE 30/05/2018

LEI Nº 13.670 DE 30/05/2018 Publicado no DOU em 30 mai 2018 Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 8.212, de 24 de julho de 1991,

LEI Nº 13.670 DE 30/05/2018 Publicado no DOU em 30 mai 2018 Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 8.212, de 24 de julho de 1991,

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS JANEIRO DE Pagamento de salários - mês de DEZEMBRO/2010

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS JANEIRO DE 2011 07/01/2011 SALÁRIOS Pagamento de salários - mês de DEZEMBRO/2010 Base legal: Art. 459, parágrafo único da CLT. FGTS Recolhimento

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS JANEIRO DE 2011 07/01/2011 SALÁRIOS Pagamento de salários - mês de DEZEMBRO/2010 Base legal: Art. 459, parágrafo único da CLT. FGTS Recolhimento

A Prefeitura de São Caetano do Sul possui um regime de taxas e alíquotas bastante vantajosas para o desenvolvimento da atividade econômica na cidade.

A Prefeitura de São Caetano do Sul possui um regime de taxas e alíquotas bastante vantajosas para o desenvolvimento da atividade econômica na cidade. Dependendo da atividade da empresa, incidem sobre ela

A Prefeitura de São Caetano do Sul possui um regime de taxas e alíquotas bastante vantajosas para o desenvolvimento da atividade econômica na cidade. Dependendo da atividade da empresa, incidem sobre ela

ao Fundo de Garantia do Tempo de Serviço (FGTS). FGTS

. FGTS") TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Altera o art. 146 da Constituição Federal e acrescenta o art. 88-A ao Ato das Disposições Constitucionais Transitórias, para introduzir regramento para o imposto

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Altera o art. 146 da Constituição Federal e acrescenta o art. 88-A ao Ato das Disposições Constitucionais Transitórias, para introduzir regramento para o imposto

E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015

24.09.2015") E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015 e-financeira IN nº 1.571, de 02 de julho de 2015, dispõe sobre a prestação de informações relativas às operações financeiras de interesse da RFB pela

E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015 e-financeira IN nº 1.571, de 02 de julho de 2015, dispõe sobre a prestação de informações relativas às operações financeiras de interesse da RFB pela

-Folha de Pagamento - MANAD: Manual de Arquivos Digitais - GFIP - HomologNet

-Folha de Pagamento - MANAD: Manual de Arquivos Digitais - GFIP - HomologNet Por Dr. Jairo Guadagnini VERITAE www.veritae.com.br Belo Horizonte, 12.08.2011 LEGISLAÇÃO FUNDAMENTAL Constituição Federal de

-Folha de Pagamento - MANAD: Manual de Arquivos Digitais - GFIP - HomologNet Por Dr. Jairo Guadagnini VERITAE www.veritae.com.br Belo Horizonte, 12.08.2011 LEGISLAÇÃO FUNDAMENTAL Constituição Federal de

Guia Unicred do IMPOSTO DE RENDA 2016

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Agenda de Obrigações Trabalhistas e Previdenciárias Abril de 2015

Agenda de Obrigações Trabalhistas e Previdenciárias Abril de 2015 Dia: 07/04/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.

Agenda de Obrigações Trabalhistas e Previdenciárias Abril de 2015 Dia: 07/04/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.