Legenda: Portaria CAT 14 Portaria CAT 46 Portaria CAT 51 Portaria CAT 103

|

|

|

- Alexandra Teves Beretta

- 8 Há anos

- Visualizações:

Transcrição

1 Portaria CAT nº 14, de 10 de fevereiro de DOE SP compilada com as alterações propostas pelas Portarias CAT 46, de DOE SP , CAT 51, de DOE SP e CAT 103, de DOE SP Legenda: Portaria CAT 14 Portaria CAT 46 Portaria CAT 51 Portaria CAT 103 Disciplina o prévio reconhecimento da não-incidência do imposto sobre as operações com papel destinado à impressão de livro, jornal ou periódico e institui o Sistema de Reconhecimento e Controle das Operações com o Papel Imune - RECOPI. O Coordenador da Administração Tributária, tendo em vista o disposto no 6º do art. 7º do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto nº , de 30 de novembro de 2000, expede a seguinte portaria: CAPÍTULO I DO PRÉVIO RECONHECIMENTO DA NÃO-INCIDÊNCIA Seção Das Condições Gerais Art. 1º A não incidência do imposto sobre as operações com o papel destinado à impressão de livro, jornal ou periódico depende de prévio reconhecimento pela Secretaria da Fazenda, nos termos desta portaria. Art. 2º O prévio reconhecimento da não incidência do imposto somente será conferido às operações realizadas por contribuintes credenciados no Sistema de Reconhecimento e Controle das Operações com Papel Imune - RECOPI. Parágrafo único. o prévio reconhecimento nos termos desta portaria será conferido sem prejuízo da verificação, a qualquer tempo, da regularidade das operações realizadas e da responsabilidade pelos tributos devidos por pessoa jurídica que, tendo adquirido papel beneficiado com a não incidência, der-lhe outra destinação, caracterizando desvio de finalidade. Art. 2º-A o imposto incidirá sobre o papel não destinado à impressão de livro, jornal ou periódico, ainda que listado no Anexo I. Seção II Do Credenciamento no RECOPI

2 Art. 3º O pedido de credenciamento dos contribuintes no Sistema de Reconhecimento e Controle das Operações com Papel Imune - RECOPI será feito mediante acesso ao endereço eletrônico Art. 4º para efetuar o credenciamento, o contribuinte deverá informar os dados solicitados quando do acesso ao Sistema RECOPI, devendo imprimir, em 2 (duas) vias, formulário gerado pelo sistema, que deverá ser apresentado ao Posto Fiscal de vinculação do estabelecimento matriz ou de outro do mesmo titular, eleito em razão da preponderância de operações realizadas com a não incidência do imposto, instruído com os seguintes documentos: I - cópias dos documentos de identidade, de inscrição no Cadastro da Pessoa Física - CPF ou no Cadastro Nacional da Pessoa Jurídica - CNPJ e comprovante de residência de todas as pessoas que compõem o quadro societário da empresa; II - cópia do estatuto, contrato social ou inscrição de empresário, bem como das alterações posteriores, devidamente registrados e arquivados no órgão competente; III - cópia do documento de identidade e de inscrição no Cadastro da Pessoa Física - CPF da pessoa registrada no Sistema RECOPI na condição de responsável pelo credenciamento e registro das informações da empresa e de suas operações, acompanhada de instrumento original de procuração, se for o caso; IV - cópia do Registro Especial instituído pelo art. 1º da Lei Federal nº , de 4 de junho de 2009, concedido pela autoridade federal competente, ou do pedido de inscrição ou de renovação do Registro Especial protocolado na repartição federal competente, consonante com a classificação de cada estabelecimento conforme previsto no 1º; V - demonstrativo das quantidades, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo I desta portaria, recebida ou importada a qualquer título com não incidência do imposto, nºs 12 (doze) meses imediatamente anteriores ao pedido, referente a cada um dos estabelecimentos a serem credenciados segundo a classificação prevista no 1º; VI - demonstrativo das quantidades, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo I desta portaria, remetida a qualquer título com não-incidência do imposto ou utilizada na impressão de livro, jornal ou periódico, nºs 12 (doze) meses imediatamente anteriores ao pedido, referente a cada um dos estabelecimentos a serem credenciados segundo a classificação prevista no 1º; VII - quantidade, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo I desta portaria, que cada estabelecimento a ser credenciado pretende receber, importar, remeter ou utilizar para impressão de livro, jornal ou periódico, mensalmente; VIII - na hipótese de ter sido eleito estabelecimento diverso da matriz para definir o local de apresentação do pedido, nos termos do caput, demonstrativo da preponderância desse estabelecimento em relação aos demais, de acordo com as operações indicadas nos incisos V e VI. 1º Todos os estabelecimentos do contribuinte que realizarem operações com não incidência

3 do imposto deverão ser cadastrados no Sistema RECOPI, com indicação de todas as atividades desenvolvidas, utilizando-se a seguinte classificação: 1. fabricante de papel (FP); 2. usuário: empresa jornalística ou editora que explore a indústria de livros, jornais ou periódicos (UP); 3. importador (IP); 4. distribuidor (DP); 5. gráfica: impressor de livro, jornal ou periódico, que recebe papel de terceiros ou o adquire com não incidência do imposto (GP); 6. convertedor: indústria que converte o formato de apresentação do papel destinado à impressão de livro, jornal ou periódico (CP); 7. armazém geral ou depósito fechado (AP). 2º A 1ª (primeira) via do pedido de credenciamento, acompanhada dos documentos de instrução, formará o processo administrativo, sendo a 2ª (segunda) via devolvida ao requerente. 3º A autoridade fiscal poderá exigir outros documentos para aferir a veracidade e a consistência das informações prestadas, podendo, ainda, para tais fins, determinar a execução de diligência ou procedimento fiscal. 4º O credenciamento de empresa cuja atividade não esteja indicada na classificação a que se refere o 1º dependerá de requerimento de regime especial, que deverá ser dirigido ao Diretor Executivo da Administração Tributária. Art. 5º Salvo disposição em contrário, compete ao Delegado Regional Tributário da área de vinculação do estabelecimento que apresentou o pedido de credenciamento, nos termos do art. 4º, apreciá-lo e, com base nas informações prestadas pelo requerente e nas eventualmente apuradas pelo fisco, deferi-lo ou não. 1º O pedido será indeferido, em relação a cada um dos estabelecimentos, conforme o caso, se constatada: 1. falta de apresentação de quaisquer documentos relacionados no art. 4º; 2. falta de atendimento à exigência da autoridade fiscal, prevista no 3º do art. 4º; 3. existência de débito fiscal decorrente de Auto de Infração e Imposição de Multa - AIIM lavrado com a exigência do imposto em razão do desvio de finalidade do papel imune, ainda que pendente de julgamento nos órgãos do Tribunal de Impostos e Taxas - TIT; 4. situação irregular do contribuinte perante a Secretaria da Fazenda do Estado de São Paulo, quanto ao cumprimento das obrigações principal ou acessórias.

; 7. armazém geral ou depósito fechado (AP).")

4 2º Não constituirá motivo de indeferimento do pedido de credenciamento no Sistema RECOPI a existência de débito fiscal decorrente de Auto de Infração e Imposição de Multa - AIIM lavrado com a exigência do imposto em razão do desvio de finalidade do papel imune, caso esse débito: 1. seja objeto de parcelamento em andamento e que esteja sendo regularmente cumprido; 2. esteja garantido, mediante depósito administrativo, nos termos da legislação pertinente. 3º O contribuinte será cientificado da decisão, mediante notificação, sendo que, se esta lhe for desfavorável, poderá interpor recurso, dirigido ao Diretor Executivo da Administração Tributária, no prazo de 30 (trinta) dias. Art. 6º Deferido o pedido, será atribuído ao contribuinte um número de credenciamento no Sistema RECOPI, válido para todos os estabelecimentos indicados na decisão. 1º A inclusão de novos estabelecimentos do contribuinte credenciado ou a alteração dos respectivos dados cadastrais dependerá de pedido de averbação no Sistema RECOPI, que observará, no que couber, o disposto nos arts. 4º e 5º desta portaria. 2º A exclusão de estabelecimentos dos contribuintes credenciados dar-se-á mediante registro da informação no Sistema RECOPI. Art. 7º A critério do fisco e diante da constatação pela autoridade competente do regular andamento do pedido apresentado nos termos do art. 4º e da observância dos requisitos previstos nesta portaria poderá ser conferido provisoriamente ao interessado o credenciamento no Sistema RECOPI. Seção III Do Registro das Operações Art. 8º A obtenção de número de registro de controle da operação no Sistema RECOPI é condição obrigatória para o prévio reconhecimento da não incidência do imposto sobre cada operação com papel destinado à impressão de livro, jornal ou periódico, por contribuinte credenciado. Parágrafo único. na hipótese de operação: 1. realizada entre contribuintes deste Estado, desde que previamente credenciados, cabe ao remetente, anteriormente à ocorrência da operação, obter o número de registro de controle da operação no Sistema RECOPI; 2. de importação realizada por contribuinte estabelecido neste Estado, devidamente credenciado, cabe a este, até o momento anterior à realização da operação, obter o número de registro de controle da operação no Sistema RECOPI; 3. de remessa a contribuinte de outro Estado, cabe ao estabelecimento remetente, devidamente

5 credenciado, obter, em momento anterior à ocorrência da operação, o número de registro de controle da operação no Sistema RECOPI; 4. de entrada interestadual, cabe ao contribuinte estabelecido neste Estado, devidamente credenciado, obter, na entrada da mercadoria no estabelecimento, o número de registro de controle da operação no Sistema RECOPI. Art. 9º A concessão de número de registro de controle no Sistema RECOPI será conferida precariamente, na operação: I- cujo montante exceda as quantidades mensais de papel para as quais foi deferido o credenciamento pela autoridade competente, conforme informação prestada nos termos do inciso VII do art. 4º; II- com tipo de papel não relacionado originalmente no pedido de credenciamento. Parágrafo único. A concessão de que trata este artigo: 1- dependerá de prévio pedido de alteração das quantidades e tipos de papel originalmente declarados nos termos do inciso VII do art. 4º, formulado no próprio sistema RECOPI, com a respectiva justificativa; 2- ficará sujeita à convalidação pelo Delegado Regional Tributário que deferiu o credenciamento da empresa, que poderá exigir outros documentos para aferir a veracidade e a consistência das informações prestadas, podendo, ainda, para tais fins, determinar a execução de diligência ou procedimento fiscal. Seção IV Da Emissão do Documento Fiscal Art. 10. no documento fiscal correspondente à operação com papel destinado à impressão de livro, jornal ou periódico, realizada nos termos desta portaria, somente poderão constar as mercadorias e correspondentes quantidades para as quais foi concedido o número de registro de controle da operação através do Sistema RECOPI. Art. 11. Sem prejuízo dos demais requisitos previstos na legislação, na hipótese de operação de remessa ou de importação a qualquer título realizada por contribuinte deste Estado, o número de registro de controle da operação concedido através do Sistema RECOPI, deverá ser indicado no campo "Informações Complementares" da Nota Fiscal, modelo 1 ou 1-A, com a expressão "NÃO-INCIDÊNCIA DO ICMS - ART. 7º, INCISO XIII DO RICMS/ REGISTRO DE CONTROLE DA OPERAÇÃO NO SISTEMA RECOPI Nº...". Parágrafo único. na hipótese de a operação ser acobertada pela Nota Fiscal Eletrônica - NF-e, modelo 55, nos termos de disciplina estabelecida pela Secretaria da Fazenda, sem prejuízo dos demais requisitos previstos na legislação, a indicação a que se refere o caput, tratando-se de contribuinte que emita essa NF-e por meio de:

6 1. "Emissor Gratuito de NF-e" disponível para download no endereço eletrônico será efetuada da seguinte forma: a) no campo "Nome do Campo", da sub-pasta "Observações do Contribuinte", da pasta "Informações Adicionais", a expressão "RECOPI"; b) no campo "Observação", da sub-pasta "Observações do Contribuinte", da pasta "Informações Adicionais", o número de registro de controle da operação gerado pelo Sistema RECOPI; c) no campo "Código", da sub-pasta "Dados", da pasta "Produtos e Serviços", o código do correspondente tipo de papel informado, nos termos do Anexo I desta portaria; 2. software próprio, será efetuada da seguinte forma: a) no campo Z05 (xcampo), do sub-grupo Z04 (obscont), do grupo Z (Informações Adicionais da NF-e), a expressão "RECOPI"; b) no campo Z06 (xtexto), do sub-grupo Z04 (obscont), do grupo Z (Informações Adicionais da NF-e), o número de registro de controle da operação gerado pelo Sistema RECOPI; c) no campo I02 (cprod), do sub-grupo I01 (prod), do grupo I (Produtos e Serviços da NF-e), o código do correspondente tipo de papel informado, nos termos do Anexo I desta portaria. Seção V Da Transmissão do Registro da Operação Art. 12. Relativamente à operação para a qual foi obtido número de registro de controle, o contribuinte deverá informar no Sistema RECOPI o número e a data de emissão do documento fiscal, até o primeiro dia útil subseqüente à data da: I- saída da mercadoria no estabelecimento, hipótese em que também será indicada a data da respectiva saída; II- entrada da mercadoria importada no estabelecimento, hipótese em que também será indicada a data da respectiva entrada. 1º na hipótese de operação de entrada interestadual, o contribuinte estabelecido neste Estado deverá informar no Sistema RECOPI o número, a data de emissão do documento fiscal e a data de entrada da mercadoria no estabelecimento, quando da obtenção do número de registro de controle, na forma prevista no item 4 do parágrafo único do art. 8º. 2º Identificada inobservância da obrigação estabelecida neste artigo, serão bloqueados novos registros de controle de operação no Sistema RECOPI até que o contribuinte cumpra essa obrigação.

7 Seção VI Da Confirmação da Operação Pelo Destinatário Art. 13. o contribuinte destinatário paulista, devidamente credenciado, deverá confirmar o recebimento da mercadoria no Sistema RECOPI, no prazo de até 7 (sete) dias contados da data da operação interna para a qual foi obtido o número de registro de controle da operação pelo remetente, sob pena de ser desconsiderado automaticamente o prévio reconhecimento da não incidência do imposto na operação e de serem bloqueados novos registros de controle para ambos os contribuintes relacionados na referida operação; 1º na hipótese de operação de: 1. entrada interestadual realizada nos termos desta portaria, considerar-se-á como confirmado o recebimento da mercadoria no momento da obtenção do registro de controle da operação nos termos do item 4 do parágrafo único do art. 8º; 2. importação realizada nos termos desta portaria, a confirmação da entrada da mercadoria no estabelecimento deverá ser registrada no Sistema RECOPI, no prazo de até 7 (sete) dias contados da data da entrada, sob pena de ser desconsiderado automaticamente o prévio reconhecimento da não incidência do imposto na operação e de serem bloqueados novos registros de controle para o contribuinte. 3. devolução interna nos termos do 2º do artigo 13-A, a confirmação do recebimento da mercadoria em devolução deverá ser registrada pelo contribuinte destinatário no Sistema RECOPI, no prazo de 7 (sete) dias contados da data da operação de devolução, sob pena de ser desconsiderado automaticamente o prévio reconhecimento da não incidência do imposto na devolução e de serem bloqueados novos registros de controle para ambos os contribuintes relacionados na referida operação. 2º O desbloqueio para novos registros, nas hipóteses previstas no caput e nos itens 2 e 3 do 1º, somente se dará após a confirmação da operação pelo destinatário no Sistema RECOPI, nos termos previstos nesta portaria, ou pela comprovação do recolhimento do imposto devido. Seção VII Do Retorno, da Devolução e Do Cancelamento Art. 13-A Nas hipóteses de retorno ou devolução, ainda que parcial, de papel anteriormente remetido com não incidência do imposto, bem como no cancelamento da operação, deverá ser efetuado registro em módulo próprio no Sistema RECOPI. 1º - Tratando-se de operação de retorno do papel que, por qualquer motivo, não tenha sido entregue ao destinatário, o contribuinte paulista que originalmente o remeteu com não incidência do imposto deverá registrar a referida operação no Sistema RECOPI, mediante a indicação de Operação de Retorno, com as seguintes informações:

8 1- número de registro de controle da operação de remessa do papel que não foi entregue ao destinatário; 2- número do documento fiscal da remessa; 3- número e data do documento fiscal de retorno emitido pelo contribuinte, em razão da entrada da mercadoria em seu estabelecimento. 2º Tratando-se de operação de devolução do papel, ainda que parcial, o contribuinte paulista que a promover deverá: 1- informar no documento fiscal correspondente o número de registro de controle gerado para a operação original; 2- registrar a referida operação no Sistema RECOPI, mediante indicação de Operação de Devolução, com as seguintes informações: a) número de registro de controle da operação de remessa original; b) número do documento fiscal de remessa original; c) número e data de emissão do documento fiscal de devolução; d) quantidades totais devolvidas, por tipo de papel, de acordo com a codificação indicada no Anexo I. 3º Tratando-se de operação de devolução do papel promovida por contribuinte de outro Estado, ainda que parcial, o contribuinte paulista que o receber deverá registrar a operação no Sistema RECOPI, mediante a indicação de Recebimento de Devolução, com as seguintes informações: 1- número de registro de controle da operação de remessa original; 2- número do documento fiscal de remessa original; 3- número e data de emissão do documento fiscal de devolução; 4- quantidades totais devolvidas, por tipo de papel, de acordo com a codificação indicada no Anexo I. 4º o cancelamento do número de registro de controle gerado no Sistema RECOPI, em razão de ter sido identificado erro na respectiva informação ou anulação da operação, antes da saída da mercadoria do estabelecimento, deverá ser registrada no Sistema RECOPI, mediante a indicação de Cancelamento de Registro, com as seguintes informações: 1- número de registro de controle da operação concedido anteriormente; 2- número e data do documento fiscal emitido e cancelado, se for o caso.

número de registro de controle da")

9 5º na hipótese de operação na qual não ocorra a entrega da mercadoria ao destinatário, nem o seu retorno ao estabelecimento de origem, em razão de sinistro de qualquer natureza, deverá ser efetuado registro no Sistema RECOPI, no prazo de 7 (sete) dias contados da data da operação, mediante a indicação de Ocorrência de Sinistro, com as seguintes informações: 1- número de registro de controle da operação de remessa de papel; 2- número e data do documento fiscal emitido na remessa de papel. 6º - na situação prevista no 5º, o imposto será devido nos termos do art. 5º do Regulamento do ICMS. Seção VIII Da Remessa por Conta e Ordem de Terceiro Art. 13-B na operação de venda a orem deverá ser observado o seguinte: I- indicação do número de registro de controle gerado pelo Sistema RECOPI nos documentos fiscais; a) emitido pelo adquirente original, estabelecido neste Estado, em favor do destinatário, correspondente à operação de venda; b) relativo à remessa simbólica emitido pelo vendedor, estabelecido neste Estado, em favor do adquirente original, correspondente à operação de aquisição; II- indicação do número de registro a que se refere a alínea a do inciso I do documento fiscal relativo à remessa por conta e ordem de terceiro. Parágrafo único Deverá ser observado no que couber, o disposto no item 4 do parágrafo único do art. 8º na hipótese de entrada de papel no estabelecimento: 1- do adquirente original, quando o vendedor remetente estiver estabelecido em outro Estado; 2- do destinatário, quando o adquirente original estiver estabelecido em outro Estado. Seção IX Da Remessa Fracionada Art. 13-C na hipótese de operação de importação com transporte fracionado da mercadoria, o documento fiscal correspondente a cada operação fracionada deverá ser emitido nos termos do art. 11, nele consignando-se o número de registro de controle gerado pelo Sistema RECOPI para a totalidade da importação. Parágrafo único a operação deverá ser registrada no Sistema RECOPI mediante a indicação de Operação com Transporte Fracionado, com as seguintes informações:

10 1- número de registro de controle da operação gerado para a totalidade da importação; 2- número e data do documento fiscal emitido para a totalidade da importação; 3- número e data de cada documento fiscal emitido para acompanhar o transporte fracionado; 4- quantidades totais, por tipo de papel, de acordo com a codificação indicada no Anexo I, correspondente a cada documento fiscal emitido para acompanhar o transporte fracionado. Seção X Da Industrialização por Conta de Terceiro Art. 13-D As disposições desta portaria aplicam-se no que couber à operação de industrialização, por conta de terceiro, de papel destinado à impressão de livro, jornal ou periódico. 1º - O estabelecimento industrializador paulista, sem prejuízo da observância das demais obrigações previstas nesta portaria, está sujeito ao credenciamento de que tratam os artigos 3º ao 7º. 2º - na operação de remessa para industrialização e respectivo retorno ao estabelecimento de origem não se aplicarão as disposições do art. 9º. 3º - A operação de remessa para industrialização deverá ser registrada em módulo próprio no Sistema RECOPI, mediante a indicação de Operação de Remessa para Industrialização. 4º A operação de retorno do papel ao estabelecimento de origem, autor da encomenda, deverá ser registrada em módulo próprio no Sistema RECOPI, mediante a indicação de Operação de Retorno de Industrialização, com as seguintes informações: 1- número e data do documento fiscal emitido, nos termos da disciplina regulamentar pertinente, para a operação de retorno de papel ao estabelecimento de origem, autor da encomenda; 2- quantidades totais, por tipo de papel, de acordo com a codificação indicada no Anexo I: a) recebido para industrialização; b) efetivamente remetidas ao estabelecimento de origem; c) de resíduos ou perdas do processo de industrialização. 5º Caso o estabelecimento industrializador utilize papel de sua propriedade, relacionado no Anexo I, no processo de industrialização por conta de terceiro, deverá observar as disposições dos artigos 8º a 12 e 14, no que couber. 6º na operação interestadual de industrialização por conta de terceiro, aplicar-se-ão, no que couber, as disposições dos itens 3 e 4 do parágrafo único do art. 8º, sem prejuízo das disposições deste artigo.

11 7º Salvo prorrogação autorizada pelo fisco nos termos do art. 409 do Regulamento do ICMS, decorrido o prazo de 180 (cento e oitenta) dias, contados da data da remessa para industrialização, sem que ocorra o retorno do papel ao estabelecimento de origem, autor da encomenda, será exigido o imposto devido por ocasião da saída, nos termos do parágrafo único do artigo 5º do mencionado regulamento. CAPÍTULO II DAS CONDIÇÕES ESPECÍFICAS Seção I Da Informação Relativa aos Estoques Art. 14. O contribuinte credenciado deverá informar mensalmente, até o dia 15 do mês subsequente, relativamente a cada um dos estabelecimentos credenciados, mediante preenchimento de dados no módulo de controle de estoques do Sistema RECOPI, as quantidades totais, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo I desta portaria, relativas: I - ao saldo final do período; II - às operações com incidência do imposto, devido nos termos do art. 5º do Regulamento do ICMS; III - às utilizações na impressão de livro, jornal ou periódico; IV - às eventuais conversões no formato de apresentação do papel, desde que o produto resultante tenha codificação distinta da original, nos termos do Anexo I, mediante baixa no tipo de origem e inclusão no tipo resultante; V- aos resíduos, perdas no processo de industrialização ou outros eventos previstos no Sistema, 1º Quando do primeiro acesso para obtenção do número de registro de controle da operação ou para a confirmação de recebimento de mercadoria, nos termos dos arts. 8º ou 13, deverão ser informadas, mediante preenchimento dos campos próprios do módulo de controle de estoque, as quantidades totais, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo I desta portaria, relativas ao estoque existente no estabelecimento no dia imediatamente anterior ao do termo inicial dos efeitos desta portaria. 2º As quantidades totais referidas no inciso III deverão ser registradas, com indicação da tiragem, em relação aos: 1- livros, identificados de acordo com o Número Internacional Padronizado ISBN; 2- jornais ou periódicos, hipótese em que será informado o correspondente Número Internacional Normalizado para Publicações Seriadas ISSN, se adotado.

12 3º na hipótese de operação de industrialização, por conta de terceiro, as informações de que trata este artigo serão segregadas, conforme segue: 1- no estabelecimento de origem, autor da encomenda, as mercadorias em poder de terceiros; 2- no estabelecimento industrializador paulista, as mercadorias de terceiros em seu poder. 4º O estabelecimento com atividade exclusiva de fabricação de papel (FP) está dispensado da prestação das informações previstas neste artigo. 5º Identificada inobservância da obrigação prevista neste artigo, será automaticamente bloqueado o credenciamento da empresa no Sistema RECOPI, até que seja cumprida a referida obrigação. Seção II Do Descredenciamento de Ofício Art. 15. a autoridade fiscal promoverá o descredenciamento do contribuinte no Sistema RECOPI na hipótese de: I - constatação de que qualquer dos estabelecimentos credenciados se encontra em situação irregular perante a Secretaria da Fazenda, quanto ao cumprimento das obrigações principal ou acessórias; II - existência de débito fiscal decorrente de Auto de Infração e Imposição de Multa - AIIM lavrado com a exigência do imposto em razão do desvio de finalidade do papel imune, ainda que pendente de julgamento nos órgãos do Tribunal de Impostos e Taxas - TIT, ressalvado o disposto no 2º do art. 5º; III - constatação de que o contribuinte não adotou a providência necessária para regularização de obrigações pendentes, no prazo de 60 (sessenta) dias contados da data do bloqueio no Sistema RECOPI, efetuado nos termos do 2º do art. 12, do caput e do item 2 do 1º do art. 13 e do 2º do art. 14. Seção III Da Transmissão Eletrônica em Lotes Art. 15-A Os procedimentos previstos nos artigos 8º, 12, 13, 13-A, 13-C, 13-D e 14 poderão ser efetivados por meio de transmissão eletrônica de dados em lotes, observadas as instruções constantes no endereço eletrônico Art. 16. Esta portaria entra em vigor na data da sua publicação, produzindo efeitos, relativamente: I - aos arts. 3º ao 7º, a partir de 1º de março de 2010;

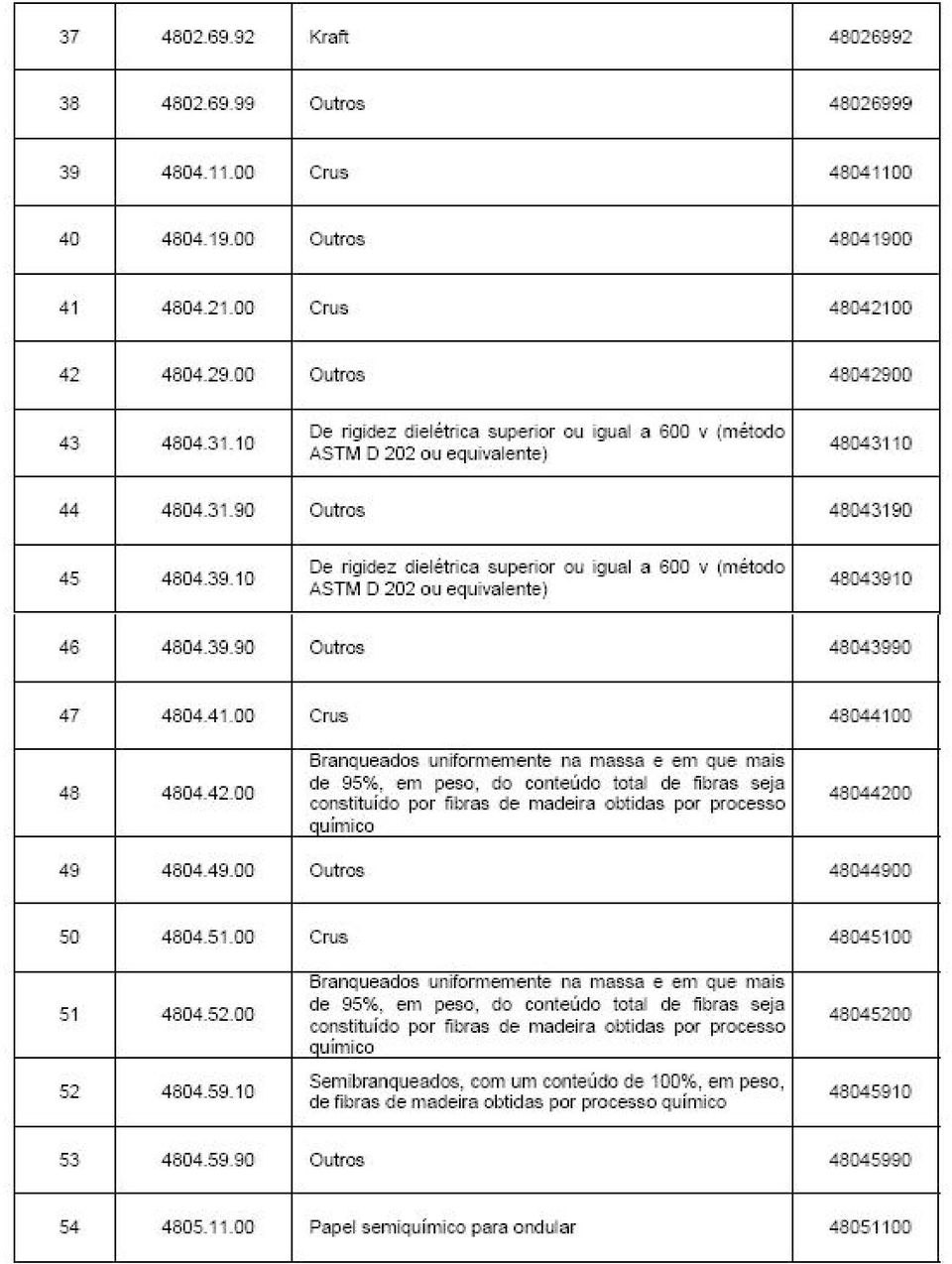

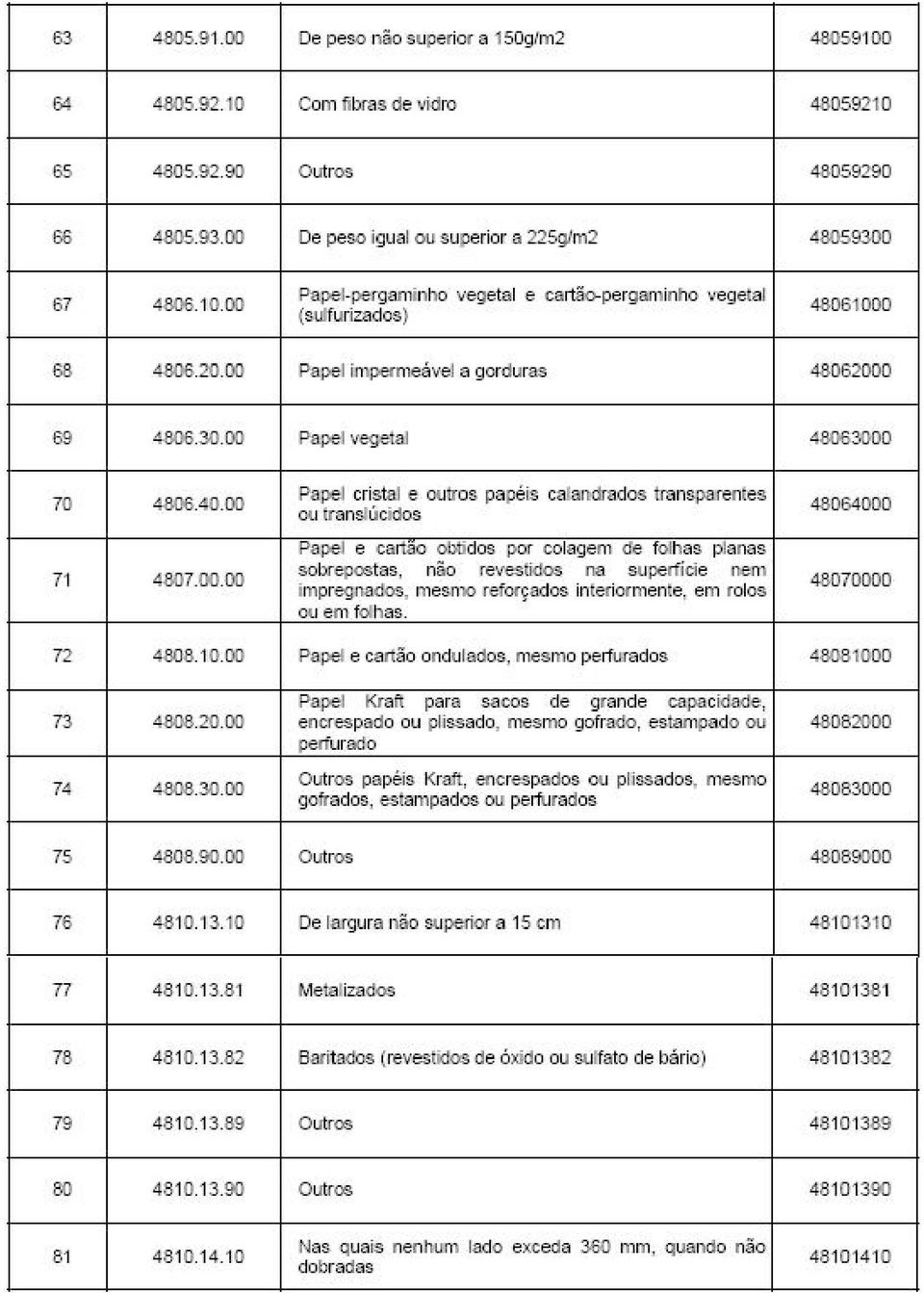

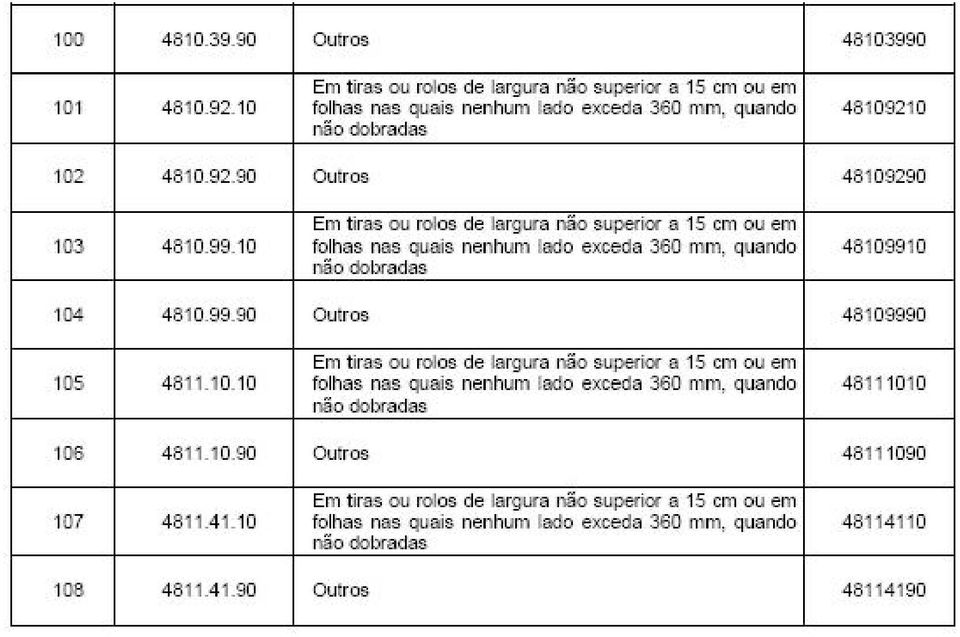

13 II - aos demais artigos, no que se refere: a) aos papéis dos tipos relacionados nos itens 3 a 128 do Anexo I, para os fatos geradores ocorridos a partir de 1º de agosto de 2010; b) aos papéis do tipo "jornal", relacionados nos itens 1 e 2 do Anexo I, para os fatos geradores ocorridos a partir de 1º de abril de ANEXO I

14

15

16

17

18

19

20 Em tiras ou rolos de largura superior a 15 cm, mas não superior a 36 cm Outros

Portaria CAT-14, de 10-2-2010

Portaria CAT-14, de 10-2-2010 (DOE 11-02-2010) Disciplina o prévio reconhecimento da não-incidência do imposto sobre as operações com papel destinado à impressão de livro, jornal ou periódico e institui

Portaria CAT-14, de 10-2-2010 (DOE 11-02-2010) Disciplina o prévio reconhecimento da não-incidência do imposto sobre as operações com papel destinado à impressão de livro, jornal ou periódico e institui

RECOPI - O QUE É COMO FUNCIONA

RECOPI - O QUE É COMO FUNCIONA 1) Imunidade do Papel no Brasil instituída pela CF de 1946; a CF de 1988 manteve a regra artigo 150, inciso VI, alínea d ; vinculada à finalidade do papel - impressão - livros/jornais/

RECOPI - O QUE É COMO FUNCIONA 1) Imunidade do Papel no Brasil instituída pela CF de 1946; a CF de 1988 manteve a regra artigo 150, inciso VI, alínea d ; vinculada à finalidade do papel - impressão - livros/jornais/

CONVÊNIO ICMS 48, DE 12 DE JUNHO DE 2013

CONVÊNIO ICMS 48, DE 12 DE JUNHO DE 2013 Publicado no DOU de 14.06.13 Institui o Sistema de Registro e Controle das Operações com o Papel Imune Nacional- RECOPI NACIONAL e disciplina, para as unidades

CONVÊNIO ICMS 48, DE 12 DE JUNHO DE 2013 Publicado no DOU de 14.06.13 Institui o Sistema de Registro e Controle das Operações com o Papel Imune Nacional- RECOPI NACIONAL e disciplina, para as unidades

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Pergunte à CPA. Exportação- Regras Gerais

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

Parcelamento de débitos do ICMS Resolução SF nº 81, de 30.10.2009

Parcelamento de débitos do ICMS Resolução SF nº 81, de 30.10.2009 Encaminhamos a Resolução nº 81 do Secretário da Fazenda do Estado de São Paulo, publicada no DOE de 4 de novembro de 2009, estabelecendo

Parcelamento de débitos do ICMS Resolução SF nº 81, de 30.10.2009 Encaminhamos a Resolução nº 81 do Secretário da Fazenda do Estado de São Paulo, publicada no DOE de 4 de novembro de 2009, estabelecendo

Artigo 1 - Passam a vigorar com a redação que se segue os dispositivos adiante indicados da Portaria CAT-147, de 05-11-2012:

Portaria CAT-59, de 11-06-2015, DOE 12-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão

Portaria CAT-59, de 11-06-2015, DOE 12-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÂMBITO E FINALIDADE SERVIÇO DE EMPRÉSTIMO DE VALORES MOBILIÁRIOS

Dispõe sobre empréstimo de valores mobiliários por entidades de compensação e liquidação de operações com valores mobiliários, altera as Instruções CVM nºs 40, de 7 de novembro de 1984 e 310, de 9 de julho

Dispõe sobre empréstimo de valores mobiliários por entidades de compensação e liquidação de operações com valores mobiliários, altera as Instruções CVM nºs 40, de 7 de novembro de 1984 e 310, de 9 de julho

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos. ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Decreto nº 45.457, de 19/8/2010 - DOE MG de 20.08.2010

Decreto nº 45.457, de 19/8/2010 - DOE MG de 20.08.2010 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002. O Governador do Estado de Minas Gerais, no uso de

Decreto nº 45.457, de 19/8/2010 - DOE MG de 20.08.2010 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002. O Governador do Estado de Minas Gerais, no uso de

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

2015 INFORMATIVO. PROTOCOLO ICMS 2, DE 17 DE FEVEREIRO DE 2014 Publicado no DOU de 13.03.14, pelo Despacho 41/14.

PROTOCOLO ICMS 2, DE 17 DE FEVEREIRO DE 2014 Publicado no DOU de 13.03.14, pelo Despacho 41/14. Concede tratamento diferenciado na prestação de serviço de transporte e na armazenagem de Etanol Hidratado

PROTOCOLO ICMS 2, DE 17 DE FEVEREIRO DE 2014 Publicado no DOU de 13.03.14, pelo Despacho 41/14. Concede tratamento diferenciado na prestação de serviço de transporte e na armazenagem de Etanol Hidratado

IPI - Devolução de produtos - Tratamento fiscal

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo)

") Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo) Data D.O.: 01/03/2013 Disciplina os procedimentos administrativos necessários à liquidação de débitos fiscais do Imposto sobre Operações

Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo) Data D.O.: 01/03/2013 Disciplina os procedimentos administrativos necessários à liquidação de débitos fiscais do Imposto sobre Operações

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

CONVÊNIO ICMS 113/96 CONVÊNIO

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

ESTADO DO PARANÁ DECRETO Nº 1.742

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013.

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

Artigo 1 - Passam a vigorar com a redação que se segue os dispositivos adiante indicados da Portaria CAT-147, de 05-11-2012:

Portaria CAT-59, de 11-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade

Portaria CAT-59, de 11-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009.

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009. Regulamenta o Capítulo VII da Lei nº 4.257, de 02 de dezembro de 2008 e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009. Regulamenta o Capítulo VII da Lei nº 4.257, de 02 de dezembro de 2008 e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que

RESOLVEU: I - probidade na condução das atividades no melhor interesse de seus clientes e na integridade do mercado;

Estabelece normas e procedimentos a serem observados nas operações em bolsas de valores e dá outras providências. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS torna público que o Colegiado, em sessão

Estabelece normas e procedimentos a serem observados nas operações em bolsas de valores e dá outras providências. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS torna público que o Colegiado, em sessão

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

Parecer Consultoria Tributária Segmentos Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

1 de 6 12-04-2013 11:27

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

Nota Fiscal Avulsa para MEI

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

ICMS/SP - Mudança de endereço - Aspectos fiscais

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

NOTA FISCAL PAULISTA

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013.

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

Certificado de Origem

Mercadores Certificado de Origem Coletânea (Versão Histórica) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa RFB nº 777, de 19 de outubro de 2007 Paulo Werneck mercadores.blogspot.com www.mercadores.com.br

Mercadores Certificado de Origem Coletânea (Versão Histórica) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa RFB nº 777, de 19 de outubro de 2007 Paulo Werneck mercadores.blogspot.com www.mercadores.com.br

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

Manual do Sistema para plificada do Crédito Acumulado. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PARCELAMENTO ESPECIAL DO ICMS

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

DEMONSTRAÇÃO - TRATAMENTO FISCAL

MATÉRIA - ESPÍRITO SANTO SUMÁRIO 1. Introdução 2. Aspectos Relativos ao ICMS 2.1. Operações internas 3. Aspectos Relativos ao IPI 4. Notas Fiscais - Procedimentos para Emissão 4.1. Remessa - Operação interna

MATÉRIA - ESPÍRITO SANTO SUMÁRIO 1. Introdução 2. Aspectos Relativos ao ICMS 2.1. Operações internas 3. Aspectos Relativos ao IPI 4. Notas Fiscais - Procedimentos para Emissão 4.1. Remessa - Operação interna

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

Instrução de Serviço GETM nº 003, de 17 de agosto de 2012.

Instrução de Serviço GETM nº 003, de 17 de agosto de 2012. Estabelece regras e requisitos para a concessão de regime especial para a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) relativamente

Instrução de Serviço GETM nº 003, de 17 de agosto de 2012. Estabelece regras e requisitos para a concessão de regime especial para a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) relativamente

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

DECRETO Nº 2.547-R DE 13/07/2010 DOE-ES de 14/07/2010

GOVERNADOR DO ESTADO DO ESPÍRITO SANTO DECRETO Nº 2.547-R DE 13/07/2010 DOE-ES de 14/07/2010 Introduz alterações no RICMS/ES, aprovado pelo Decreto n.º 1.090- R, de 25 de outubro de 2002. O GOVERNADOR

GOVERNADOR DO ESTADO DO ESPÍRITO SANTO DECRETO Nº 2.547-R DE 13/07/2010 DOE-ES de 14/07/2010 Introduz alterações no RICMS/ES, aprovado pelo Decreto n.º 1.090- R, de 25 de outubro de 2002. O GOVERNADOR

RESOLUÇÃO N 2.025. II - endereços residencial e comercial completos; (Redação dada pela Resolução nº 2.747, de 28/6/2000.)

") RESOLUÇÃO N 2.025 Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna

RESOLUÇÃO N 2.025 Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna

Compra e recebimento de Crédito de ICMS para pagamento de conta de Energia Elétrica

Compra e recebimento de Crédito de ICMS para pagamento de conta de Energia Elétrica Engº Francisco Antônio Ramos de Oliveira Gerente de Negócios faro@cpfl.com.br 14 9148 5978 São Paulo, 16 de junho de

Compra e recebimento de Crédito de ICMS para pagamento de conta de Energia Elétrica Engº Francisco Antônio Ramos de Oliveira Gerente de Negócios faro@cpfl.com.br 14 9148 5978 São Paulo, 16 de junho de

DA EMISSÃO DAS DEBÊNTURES. Artigo com redação dada pela Instrução CVM nº 307, de 7 de maio de 1999

TEXTO INTEGRAL DA INSTRUÇÃO CVM N o 281, DE 4 DE JUNHO DE 1998, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM N os 307/99 E 480/09. Dispõe sobre o registro de distribuição pública de debêntures por

TEXTO INTEGRAL DA INSTRUÇÃO CVM N o 281, DE 4 DE JUNHO DE 1998, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM N os 307/99 E 480/09. Dispõe sobre o registro de distribuição pública de debêntures por

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP. Descrição da operação ou prestação. Interna Interestadual Importação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

Parecer Consultoria Tributária Segmentos EFD ICMS/IPI Registro 1110 Operações de Exportação Indireta

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

CIRCULAR nº 08/2006 ECF EMISSOR DE CUPOM FISCAL - RELACRAÇÃO

São Paulo, 1º de junho de 2.006 DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR nº 08/2006 ECF EMISSOR DE CUPOM FISCAL - RELACRAÇÃO Diário Oficial do Estado de SP - Seção 1 Vol. 116, nº 94 sábado, 20

São Paulo, 1º de junho de 2.006 DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR nº 08/2006 ECF EMISSOR DE CUPOM FISCAL - RELACRAÇÃO Diário Oficial do Estado de SP - Seção 1 Vol. 116, nº 94 sábado, 20

Pergunte à CPA Aspectos Gerais do Armazém Geral. Apresentação: Helen Mattenhauer

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013)

") PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE REGULAMENTO

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

PORTARIA Nº 135/GSER

PORTARIA Nº 135/GSER João Pessoa, 9 de junho de 2015. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alíneas a e g, da Lei nº 8.186, de 16 de março de

PORTARIA Nº 135/GSER João Pessoa, 9 de junho de 2015. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alíneas a e g, da Lei nº 8.186, de 16 de março de

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

ESTADO DE GOIÁS Prefeitura Municipal de Pirenópolis DECRETO N 2.492714. Gabinete DE 31 DE 01 DE 2014.

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012.

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012. O Prefeito Municipal de Chapecó, Estado de Santa Catarina,

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012. O Prefeito Municipal de Chapecó, Estado de Santa Catarina,

INSTRUÇÃO NORMATIVA-TCU Nº 68, DE 25 DE OUTUBRO DE 2011

INSTRUÇÃO NORMATIVA-TCU Nº 68, DE 25 DE OUTUBRO DE 2011 Dispõe sobre o recebimento de documentos a serem protocolados junto ao Tribunal de Contas da União. O TRIBUNAL DE CONTAS DA UNIÃO, no uso de suas

INSTRUÇÃO NORMATIVA-TCU Nº 68, DE 25 DE OUTUBRO DE 2011 Dispõe sobre o recebimento de documentos a serem protocolados junto ao Tribunal de Contas da União. O TRIBUNAL DE CONTAS DA UNIÃO, no uso de suas

Palestra em 30 de julho de 2014. Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática)

") Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

SECRETARIA DE FINANÇAS ATO NORMATIVO Nº 001/2010 - GAB

SECRETARIA DE FINANÇAS ATO NORMATIVO Nº 001/2010 - GAB Dispõe sobre a Nota Fiscal de Serviços Eletrônica - NFS-e; a obrigatoriedade de credenciamento; a obtenção de número do usuário e senha e outras providências.

SECRETARIA DE FINANÇAS ATO NORMATIVO Nº 001/2010 - GAB Dispõe sobre a Nota Fiscal de Serviços Eletrônica - NFS-e; a obrigatoriedade de credenciamento; a obtenção de número do usuário e senha e outras providências.

Parecer Consultoria Tributária Segmentos DUB-ICMS do Rio de Janeiro

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

Parecer Consultoria Tributária Segmentos Tratamento Fiscal nas operações com Armazém Geral

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

DECRETO Nº. 024, de 11 de Maio de 2010.

DECRETO Nº. 024, de 11 de Maio de 2010. REGULAMENTA O PARÁGRAFO ÚNICO DO ARTIGO 2º DA LEI Nº 891, DE 11 DE MAIO DE 2010, QUE INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A GERAÇÃO E UTILIZAÇÃO

DECRETO Nº. 024, de 11 de Maio de 2010. REGULAMENTA O PARÁGRAFO ÚNICO DO ARTIGO 2º DA LEI Nº 891, DE 11 DE MAIO DE 2010, QUE INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A GERAÇÃO E UTILIZAÇÃO

DECRETO N 29.240, DE 27 DE MARÇO DE 2008

DECRETO N 29.240, DE 27 DE MARÇO DE 2008 * Publicado no DOE em 28/03/2008. ALTERA OS 14, 15 E 16 DO ART. 13 DO DECRETO Nº 24.569, DE 31 DE JULHO DE 1997, QUE DEFINEM CRITÉRIOS PARA REALIZAÇÃO DE OPERAÇÃO

DECRETO N 29.240, DE 27 DE MARÇO DE 2008 * Publicado no DOE em 28/03/2008. ALTERA OS 14, 15 E 16 DO ART. 13 DO DECRETO Nº 24.569, DE 31 DE JULHO DE 1997, QUE DEFINEM CRITÉRIOS PARA REALIZAÇÃO DE OPERAÇÃO

(Do Sr. Antonio Carlos Mendes Thame) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

DOCUMENTOS EXIGIDOS PARA COMPROVAÇÃO DE OPERAÇÕES DIFERENCIADAS:. Cópia da nota fiscal emitida nos termos do inciso II do Art.

DOCUMENTOS EXIGIDOS PARA COMPROVAÇÃO DE OPERAÇÕES DIFERENCIADAS: 1) BRINDES: Possíveis CFOP S: 2.910 Entrada de bonificação, doação ou brinde 6.910 Remessa em bonificação, doação ou brinde Art. 652 "Considera-se

DOCUMENTOS EXIGIDOS PARA COMPROVAÇÃO DE OPERAÇÕES DIFERENCIADAS: 1) BRINDES: Possíveis CFOP S: 2.910 Entrada de bonificação, doação ou brinde 6.910 Remessa em bonificação, doação ou brinde Art. 652 "Considera-se

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO, no uso da atribuição que lhe confere o artigo 91, inciso III, da Constituição Estadual e,

DECRETO N.º 2297 R, DE 15 DE JULHO DE 2009. (Este texto não substitui o publicado no Diário Oficial de 16/07/2009) Dispõe sobre procedimentos para concessão de licenças médicas para os servidores públicos

DECRETO N.º 2297 R, DE 15 DE JULHO DE 2009. (Este texto não substitui o publicado no Diário Oficial de 16/07/2009) Dispõe sobre procedimentos para concessão de licenças médicas para os servidores públicos

NOTA FISCAL PAULISTA

NOTA FISCAL PAULISTA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

NOTA FISCAL PAULISTA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

REFIS OPORTUNIDADE PARA AS EMPRESAS

REFIS OPORTUNIDADE PARA AS EMPRESAS PROGRAMA DE PARCELAMENTO INCENTIVADO DE DÉBITOS FISCAIS Abrangência do Programa APRESENTAÇÃO Prezados (as) Industriais Desenvolvemos uma cartilha contendo uma síntese

REFIS OPORTUNIDADE PARA AS EMPRESAS PROGRAMA DE PARCELAMENTO INCENTIVADO DE DÉBITOS FISCAIS Abrangência do Programa APRESENTAÇÃO Prezados (as) Industriais Desenvolvemos uma cartilha contendo uma síntese

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente