Brasiliano INTERISK O valor da Inteligência

|

|

|

- João Vítor Canário Galvão

- 5 Há anos

- Visualizações:

Transcrição

1

2 AUDITORIA BASEADA EM RISCOS ABR Curitiba, 28 de junho de 2018 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CIGR, CRMA, CES,DEA, DSE, MBS Presidente da Brasiliano INTERISK

3 Sumário 1. Objetivos do Seminário 2. Facilitador 3. Auditoria Baseada em Riscos x Auditoria Tradicional 4. Contexto do Ambiente Empresarial 5. Processos e Conceitos de Boas Práticas para operacionalizar as Três Linhas de Defesa 6. Três Linhas de Defesa, Aplicação e Conceito Estratégico: funções e responsabilidades 7. Conclusão

4 Objetivos do Seminário 1. Apresentar o contexto empresarial neste século XXI; 2. Apresentar o contexto do gerenciamento de riscos corporativos integrado com os modelos de governança, compliance e auditoria Três Linhas de Defesa: funções e responsabilidades; 3. Apresentar o conceito e emprego da Auditoria Baseada em Riscos ABR, visando ganhar produtividade, eficácia nos testes dos controles chaves dos riscos críticos para o negócio da instituição. Agrega Valor.

5 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CIGR,CRMA,CES,DEA,DSE,MBS Doutor em Science et Ingénierie de L Information et de L Intelligence Stratégique (Ciência e Engenharia da Informação e Inteligência Estratégica) pela UNIVERSITÉ EAST PARIS - MARNE LA VALLÉE Paris França; Master Degree - Diplome D Etudes Approfondies (DEA) en Information Scientifique et Technique Veille Technologique (Inteligência Competitiva) pela UNIVERSITE TOULON Toulon - França; Especializado em: Inteligência Competitiva pela Universidade Federal do Rio de Janeiro - UFRJ; Gestión da Seguridad Empresarial Internacional Universidad Pontifícia Comillas de Madrid Espanha; Curso de Gestión da Seguridad Empresarial - Universidad Pontifícia Comillas de Madrid Espanha; Planejamento Empresarial, pela Fundação Getúlio Vargas - SP; Elaboração de Currículos pelo Centro de Estudos de Pessoal do Exército - CEP, Bacharel em Ciências Militares, graduado pela Academia Militar das Agulhas Negras; Bacharel em Administração de Empresas Universidade Mackenzie; Certificado em Gestão de Riscos: Certificácion Internacional de Gestión de Riesgos CIGR pela CEAS Espanha - Certification in Risk Management Assurance CRMA, pelo IIA Global Institute of Internal Auditors, Certificado como Especialista em Segurança Empresarial CES pela ABSO. Autor dos livros: Inteligência em Riscos: gestão Integrada em Riscos, com a inclusão do COSO ERM 2017 e ISO 31000: 2018 Mundo VICA Volátil, Incerto, Complexo, Ambíguo. Estamos Preparados? ; Inteligência em Riscos: Gestão Integrada em Riscos Corporativos ; Gestão de Risco de Fraudes, Fraud Risk Assessment FRA ; Gestão de Continuidade de Negócios GCN ; Guia Prático para a Gestão de Continuidade de Negócios ; Cenários Prospectivos em Gestão de Riscos Corporativos: um estudo de caso brasileiro ; Gestão e Análise de Riscos Corporativos: Método Brasiliano Avançado Alinhado com a ISO 31000; "Análise de Risco Corporativo Método Brasiliano"; Manual de Análise de Risco Para a Segurança Empresarial ; Manual de Planejamento: Gestão de Riscos Corporativos ; A (IN)Segurança nas Redes Empresarias: A Inteligência Competitiva e a Fuga Involuntária das Informações ; Planejamento da Segurança Empresarial: Metodologia e Implantação ; Coautor dos Livros: Dicionário de Crime, Justiça e Sociedade - lançamento em Portugal onde colaborou com especialistas portugueses e demais países da Europa, sendo o único brasileiro a participar com textos sobre Fraudes Corporativas; Manual de Planejamento Tático e Técnico em Segurança Empresarial ; Segurança de Executivos" - Noções Antissequestro e Sequestro: Como se Defender; Idealizador da Solução em Inteligência em Riscos Corporativos INTERISK; Professor Convidado do IPT da USP do Programa de Mestrado, para aulas de Análise de Riscos, da Fundação Dom Cabral e da Faculdade Trevisan para Cursos de Gestão de Riscos; Atual Coordenador Técnico e Professor do MBA - Gestão de Riscos Corporativos e Cursos de Extensão nos temas de Riscos, Compliance, Gestão de Continuidade de Negócios, Auditoria Baseada em Riscos, Controles Internos, Segurança Corporativa, todos em convênio com a Faculdade de Engenharia de São Paulo FESP; Membro do Institute of Internal Auditors IIA; do Instituto dos Auditores Internos do Brasil IIA Brasil; Membro da Associação Brasileira de Profissionais de Segurança Orgânica ABSO, Coordenou a 1ª Pesquisa de Vitimização Empresarial 2003 Contrato pela PENUD/ONU/SENASP; Profissional com mais de 30 anos de experiência em Gestão de Riscos; Palestrante nacional em inúmeros eventos da área de riscos, compliance, auditoria, controles internos e segurança corporativa. Palestrante Internacional em eventos na Argentina, Paraguai, África e Japão (convidado pela Organização Pan-Americana de Saúde-OPAS, como expert em Planos de Contingência, na Conferência Mundial de Redução de Desastres, Yokohama). Experiência internacional em consultoria GRC em Portugal, Cabo Verde, Angola, Moçambique, Uruguai, Argentina, Paraguai, Colômbia, México. Membro da Comissão de Estudo Especial de Gestão de Riscos da ABNT/CEE-63 ISO 31000/31010/31004 Gestão de Riscos e ISO 22301/22313 Gestão de Continuidade de Negócio Segurança da Sociedade. É Presidente da BRASILIANO INTERISK. Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

6 Alguns clientes Brasiliano INTERISK Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

7 Alguns clientes Brasiliano INTERISK Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

8 Alguns clientes Brasiliano INTERISK Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

9 Alguns clientes Brasiliano INTERISK Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

10 CONCEITO, DEFINIÇÃO, ABRANGÊNCIA DA AUDITORIA AUDITORIA INTERNA é uma atividade independente e objetiva que presta serviços de avaliação (assurance) e consultoria, e tem como objetivo adicionar valor e melhorar as operações de uma organização. Auxilia a organização a alcançar seus objetivos, adotando uma abordagem sistemática e disciplinada para a avaliação e melhoria da eficácia dos processos de gerenciamento de riscos, de controle e governança corporativa Fonte: IIA / IAIB

11 CONCEITO, DEFINIÇÃO, ABRANGÊNCIA DA AUDITORIA Finalidade da Auditoria Interna A Auditoria Interna tem por finalidade desenvolver um plano de ação que auxilie a organização a alcançar seus objetivos adotando uma abordagem sistêmica e disciplinada para a avaliação e melhora da eficácia dos processos de gerenciamento de riscos com o objetivo de adicionar valor e melhorar as operações e resultados de uma organização.

12 AUDITORIA AUDITORIA E CONTROLES BASEADA EM RISCOS - ABR IIA The Institute of Internal Auditors define Auditoria Baseada em Riscos ABR: Como uma metodologia que associa a auditoria interna no arcabouço global da gestão de riscos de uma organização. A ABR possibilita que a auditoria interna garanta ao conselho de administração, que os processos de gestão de riscos estão administrando os riscos de maneira eficaz em relação ao apetite ao riscos.

13 Conclusão O QUE É RISCO? Costuma-se entender risco como possibilidade de algo não dar certo. Mas seu conceito atual no mundo corporativo vai além: envolve a quantificação e a qualificação da incerteza, tanto no que diz respeito às perdas quanto aos ganhos por indivíduos ou organizações. Sendo o risco inerente a qualquer atividade e impossível de eliminar, a sua administração é um elemento-chave para a sobrevivência das instituições e empresas. Fonte: Cadernos de Governança Corporativa Gerenciamento de Riscos Corporativos: Evolução em Governança e Estratégia IBGC Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

14 Conclusão COMPONENTES DO RISCO Para a exata delimitação do risco, devem-se identificar os três componentes: causas, as fontes, os fatores de risco; o evento em si e as consequências, que são os efeitos financeiros, operacionais, legais, imagem, recursos humanos... Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

15 Conclusão O QUE SÃO CAUSAS, FONTES OU FATORES DE RISCOS? Riscos são incidentes ou ocorrências originadas a partir de fontes internas ou externas que podem impactar negativamente ou positivamente a instituição. O risco é composto por fatores de riscos causas internas e externas. Para compreender sua potencialidade há a necessidade de decompor o risco em suas respectivas causas. Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

16 Fator de Risco Causa - Fonte ISO Técnicas de Análise de Riscos Risco Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

17 Fator de Risco Causa - Fonte

18 Identificação dos Fatores de Riscos Diagrama de Causa e Efeito R1 Manipulação de quantidade recebidas - Fraude R2 Recebimento de produtos fora da especificação de qualidade

19 Apetite de Risco Apetite de risco é a quantidade de risco que a empresa deseja assumir para conseguir atingir seus objetivos. Ou podemos dizer também que apetite de risco é a quantidade de riscos, no sentido mais amplo, que uma organização está disposta a aceitar em sua busca para agregar valor. O apetite de risco reflete toda a filosofia administrativa de uma organização e, por sua vez, influencia a cultura e o estilo operacional desta. Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

20 Apetite de Risco A fixação do apetite de risco permite determinar na empresa o binômio risco x benefício, controlar e manter os riscos em níveis desejados. Para tanto, para possibilitar a concretização de geração de valor nas organizações, estas devem fazer um balanço entre riscos x oportunidades x apetite de risco, e, servir de guia para a tomada de decisões, alocação de recursos e a definição do alinhamento de toda empresa para a busca dos objetivos fixados. Permite fazer um monitoramento das ações, resultados e dos níveis de riscos associados. Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

21 APETITE AO RISCO: Apetite VISÕES de Risco Exposição Fonte:

22 APETITE AO RISCO: NÍVEIS DE ACEITAÇÃO 1 - Monitoramento 2 Apetite de Risco 3 Tolerância ao Risco 4 Capacidade de Risco

23 Eficácia da Auditoria Baseada em Riscos A eficácia da ABR depende: 1. Avaliar a eficácia do processo de gestão de riscos: Estruturado? Possui política? Alinhado com o apetite definido? Alinhado com a estratégia e objetivos estratégicos? Possui metodologia? Possui métricas por disciplinas de riscos? Controla a 1 ª linha? Consolida e integra riscos? Utiliza Software? Realiza reportes contínuos para a alta gestão? Riscos e controles chaves são reportados e tratados?

Acidentes GRC Segurança na")

24 ABRANGÊNCIA DA SEGURANÇA CORPORATIVA Abrangência NEGÓCIOS FORNECEDORES Disponibilidade Encerramento repentino de contrato Imagem Novas regulamentações Falência Segurança TI/Cibernética Rede de comunicação Aplicações Vírus Segurança Pessoal Sequestros Assaltos Epidemias (Avian Flu) Acidentes GRC Segurança na Cadeia Logística Armazenagem Distribuição Transporte Greves PROCESSOS Fraudes Ineficiência Segurança Segurança Física Incêndio Alagamento Desabamento Ataque terrorista Blackout

25 ABRANGÊNCIA GERA INÚMERAS DISCIPLINAS.. 1. Riscos estratégicos. 2. Riscos operacionais ligados a operação. 3. Riscos nos processos. 4. Riscos de tecnologia da informação. 5. Riscos de meio ambiente. 6. Riscos de saúde e segurança do trabalhador. 7. Riscos de segurança empresarial. 8. Riscos financeiros. 9. Riscos legais. 10. Riscos sociais. 11. Riscos de sustentabilidade. 12. Riscos de comunicação. 13. Riscos de fraudes. 14. Riscos na cadeia logística. 15. Riscos no projeto. 16. Outras tantas disciplinas. As várias disciplinas de riscos, devem ser, gerenciadas, de forma integrada. O que significa isto?

26 Significa que os Gestores de Riscos, com o apoio e Suporte da Alta Gestão, devem: Apesar da grande diversidade e abrangência, devem utilizar um mesmo FRAMEWORK para a Instituição toda! O que pode e deve mudar? Ferramentas e critérios para estimar probabilidades e impactos/consequências dos riscos Mas TODAS AS DISCIPLINAS IRÃO PARA UMA ÚNICA MATRIZ! Qual a razão dos riscos irem para uma única Matriz de Riscos? A Instituição falar a mesma linguagem, saber a criticidade do risco e o apetite de risco.

27 O QUE NÃO DEVE ACONTECER? A instituição possuir várias políticas diretrizes de gestão de riscos; A instituição possuir inúmeros Framework s um para cada disciplina, alegando especificidade; A instituição possuir várias metodologias, a forma como fazer o gerenciamento de riscos; A instituição possuir várias matrizes de riscos, uma matriz por disciplina de risco. ACONTECE O QUÊ?

28 O QUE NÃO DEVE ACONTECER? A Alta Gestão e o Conselho de Administração da Empresa não terão condições de supervisionar os riscos estratégicos e críticos, farão voo cego, pois ficam sem parâmetros claros.

29 O QUE NÃO DEVE ACONTECER? Consequência

30 AUDITORIA DEVE CHECAR 1. POLÍTICA DE GESTÃO DE RISCOS APETITE AO RISCO E RESPONSABILIDADES DOS RISK S OWNER 2. PROCESSO DE GESTÃO DE RISCOS COM MÉTRICAS E METODOLOGIAS - DESCRIÇÃO POR DISCIPLINA Matriz Única para a Empresa, INCLUINDO A AUDITORIA, Independente da disciplina e métrica

31 Processo de Gerenciamento de Riscos Corporativos ISO COSO ERM - Revisão 2017 COSO II COSO I - Revisão 2013 PROCESSO INTEGRADO - MÉTODO BRASILIANO - COM FERRAMENTA DE TI INTERISK

32 COSO I Foco no Controle Interno Relato de informação financeira e não financeira, interna e externamente. Considera aspectos de fiabilidade, tempestividade, transparência e outras características relevantes. Dado grande enfoque na formalização de papéis, julgamento e responsabilidades da alta administração para reforçar o seu mandato Detalhamento de cada um destes componentes foi aprimorado para um total de 17 princípios e devem estar presentes e operantes por toda a entidade.

33 COSO I Foco no Controle Interno Um novo conceito

34 CONTROLES INTERNOS Tipos de Controle Interno Tipos de Controle Preventivos Características Desenhado para prevenir resultados indesejados Reduzem a possibilidade de sua ocorrência e detecção. Exemplo: Cheques com duas assinaturas; Empenho prévio; Cadastro de fornecedores; etc Detectivos Desenhado para detectar fatos indesejáveis. Detectam a manifestação/ocorrência de um fato. Exemplo: Conciliação de contas: Bancos, Contas a Receber, Pagar, etc. Preventivos são os controles que atuam sobre os fatores de riscos do diagrama de causa e efeito, ou seja, são controles que irão prevenir o risco, fazer com que a probabilidade de ocorrência do riscos diminua. Detectivos são controles que atuam após a ocorrência do risco, ou seja, detecta que ocorreu um evento (riscos) e faz com que seu impacto seja mitigado. Exemplo: Processo de Expedição Risco: Desvio de Material Fator de risco: Expedição não autorizada de materiais Controle Preventivo: Dupla conferência Permite liberar o material apenas com a assinatura do conferente e do líder de expedição (Age sobre o fator de risco Expedição não autorizada de materiais ) Se o controle for eficaz diminuirá a probabilidade do risco. Controle Detectivo: Inventário Mensal Permite detectar divergências mensais entre a quantidade física e quantidade em sistema, caso tenha ocorrido algum desvio (Age sobre o risco Desvio de Material ). Se o controle for eficaz diminuirá o impacto do risco.

35 Revisão Estratégica COSO ERM 2017 INTEGRADO COM ESTRATÉGIA E DESEMPENHO objetivos estratégicos, estratégia devem estar alinhados com a missão, visão e valores da organização Objetivos Estratégicos e a Estratégias Desempenho Processo de Gestão de Riscos e alinhados com o Apetite de Risco

36 COSO ERM 2017 INTEGRADO COM ESTRATÉGIA E DESEMPENHO 05 COMPONENTES E 20 PRINCÍPIOS

37 CONCEITO RISCO IMPORTANTE INERENTE É A E RISCO RESIDUAL VULNERABILIDADE RESIDUAL Que é a exposição ao risco depois de tomadas as ações de tratamento Materialidade do Risco Redução Máxima da Vulnerabilidade Considerando Grau de Preparação Atuante Atuante Vulnerabilidade residual: exposição ao risco após tomar as medidas julgadas adequadas - grau de preparação atuante (exposição não tratável no absoluto ou não tratável porque o custo marginal de tratar é maior que o benefício marginal de tratar) Grau de Preparação (Redutor de Vulnerabilidade) Intermediário Vulnerabilidade Passível de Redução por Atuação Insuficiente

38 VISÃO DE ANTECIPAÇÃO - RISCOS Inerente Residual

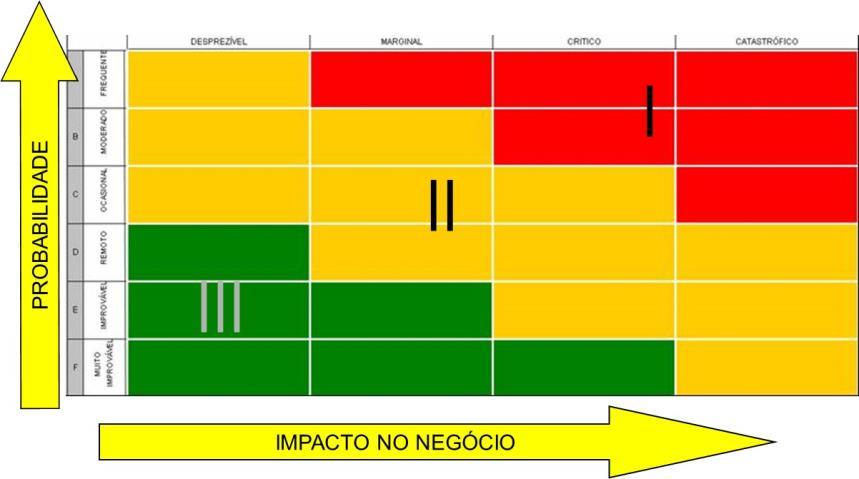

39 Se, o gestor de riscos fizer o feijão com arroz, ou seja identificar a Criticidade de cada Risco pela Probabilidade x Impacto Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016 Fonte: 13 a Relatório de Riscos Globais do Fórum Mundial 2018

40 O que o Fórum Mundial pede que façamos além de identificar a Criticidade de cada risco? Tenho que identificar a Motricidade entre os riscos, suas interconectividade. Saber o que um risco influência em outro! Fonte: 13 a Relatório de Riscos Globais do Fórum Mundial 2018 Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

41 O que o Fórum Mundial pede que façamos além de identificar a Criticidade de cada risco? Na Gestão de Riscos identificamos a Motricidade entre os riscos utilizando o Teorema de Bayes, Probabilidades Condicionantes, facilitada pela Técnica dos Impactos Cruzados. Fonte: 13 a Relatório de Riscos Globais do Fórum Mundial 2018 Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

42 O que isto significa na prática? Matriz de Impactos Cruzados Teorema de Bayes Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

43 O que isto significa na prática? Matriz de Motricidade Interdependência Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

44 O que isto significa na prática? Matriz de Riscos - Criticidade = Probabilidade x Impacto Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

45 O que isto significa na prática? Matriz de Motricidade Interdependência Motricidade Matriz de Impactos Cruzados INTERCONECTIVIDADE ENTRE RISCOS Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

46 O que isto significa na prática? Matriz de Priorização Motricidade x Criticidade Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

47 Disciplinas de Riscos são Ilhas Falta Visão Holística Faltam conexões entre as disciplinas Qual a consequência da falta destas conexões? Miopia para enxergar o Risco Sistêmico

48 A Integração das Disciplinas de Riscos N Disciplinas, com N ferramentas e métricas personalizadas, mas todas debaixo do mesmo Processo e Matriz de Risco! O Resultado é a Inteligência em Riscos, onde há análise e interpretação das informações.

49 Integrar todos os Riscos e Informações Inteligência em Riscos

50 Painel de Controle e Monitoramento Processo Crítico x Risco Inerente Crítico x Controles Chaves = Risco Residual dentro do Apetite ao Risco

51 AS INSTITUIÇÕES DEVEM, OBRIGATORIAMENTE, TRABALHAREM COM FERRAMENTA DE TI Não tem cabimento no século XXI, instituições de porte, ainda estarem realizando a Gestão de Riscos no Famoso anacrônico denominado S.A.P. SAP = Sistema Avançado de Planilha O que gera inúmeros riscos! Solução com Ferramenta de TI Com integrações automatizadas

52 Eficácia da Auditoria Baseada em Riscos A eficácia da ABR depende: 2. Avaliar os controles chaves dos riscos inerentes críticos dos processos relevantes para o negócio

53 Análise de Riscos - Inerente e Residual Risco Inerente FR. 278 (Ausência de local coberto adequado para as coletas de amostras dos caminhões em dias de chuva) Fatores de Riscos x Controles Risco Residual Risco 124 (Recebimento de produtos fora da especificação de qualidade) FR. 279 (Manipulação dos resultados das amostras de qualidade) FR. 281 (Existência de pragas no local de armazenagem) C.190 (E P) (Amostra de qualidade do produto entregue) C.185 (I P) (Controle magnético) Risco 124 (Recebimento de produtos fora da especificação de qualidade) Média Probabilidade: 3.92 Muito Alta Média Impacto: 4.00 Severo FR. 282 (Conluio entre o descarregamento e o motorista) C.188 (E P) (Recebimento de Ticket de pesagem) Média Probabilidade: 2.58 Alta Média Impacto: 4.00 Severo Legenda: (I) - Ineficaz (E) - Eficaz (P) - Preventivo (D) - Detectivo

54 Análise de Riscos - Inerente e Residual Risco Inerente Fatores de Riscos x Controles Risco Residual Legenda: (I) - Ineficaz (E) - Eficaz (P) - Preventivo (D) - Detectivo Risco 122 (Registro de produtos não recebidos) Média Probabilidade: 4.58 Elevada Média Impacto: 3.18 Moderado FR. 271 (Solicitação informal do cliente para entrada do produto) FR. 272 (Ausência de formalização do escritório para balança) FR. 273 (Liberação de entrada dos caminhões através da identificação pessoal do motorista) FR. 274 (Recebimento de produto sem aviso do cliente) FR. 275 (Falta de energia no armazém não permitindo o funcionamento da balança) FR. 276 (Ausência de nobreak e/ou gerador para a balança) FR. 277 (Manipulação das divergências de peso entrega) FR. 282 (Conluio entre o descarregamento e o motorista) FR. 283 (Ausência de padrão para as informações de recusas dos produtos) FR. 284 (Manipulação do lastro do caminhão pelo motorista) FR. 285 (Ausência de integração sistêmica entre a balança (entrada) e o sistema Alfa FR. 286 (Ausência de tempestividade no registro de entrada de estoque) C.186 (I P). (Confirmação do cliente) C.185 (I P). (Controle magnético) C.187 (E P). (Validação da nota fiscal de entrada) (E P) C.188. (Ticket de pesagem) C.187 (E P). (Validação da nota fiscal de entrada) (I D) C.191. (Registro de estoque) C.188 (E P). (Ticket de pesagem) C.186 (I P). (Confirmação do cliente) C.188 (E P). (Ticket de pesagem) C.188 (E P). (Ticket de pesagem) C.191 (I D). (Registro de estoque) Estudo de Caso Risco 122 (Registro de produtos não recebidos) Média Probabilidade: 4.17 Muito Alta Média Impacto: 3.18 Moderado

55 Avaliação de Riscos - Inerente e Residual No exemplo utilizado necessário implementar controles preventivos para inibir os fatores de riscos e implementar controles detectivos e mitigadores (exemplos - plano de emergência, plano de crise, plano de continuidade de negócios) visando diminuir o impacto

56

57 Alguns Casos: Onde estavam os Auditores? Principais escândalos corporativos de 2010 a 2016

58 FRAUDE VW ATÉ 2018, QUEREMOS LEVAR O GRUPO AO TOPO DA INDÚSTRIA GLOBAL Martin Winterkorn Presidente em 2011na montadora no Tennessee - USA ATÉ 2018, QUEREMOS LEVAR O GRUPO AO TOPO DA INDÚSTRIA GLOBAL Ações caíram 34% Multas podem chegar até 18 bilhões de dólares Martin Winterkorn Presidente em 2011na montadora no Tennessee - USA

59 Fraude Petrobrás Consequência direta: - Queda do valor das ações + 50% - Credibilidade da diretoria e Petrobrás - Paralização de obras - Ações na justiça

60 Wells Frago O Presidente pediu Desculpas e assumiu o erro, mas não adiantou...

61 A Importância de uma Adequada Gestão de Riscos Apetite de Risco Alto? BP - British Petroleum, em 2007 Quando Tony Hayward tornou-se CEO da BP em 2007, ele jurou fazer segurança sua prioridade máxima. Dentre as novas regras que ele instituiu, a necessidade de que todos os funcionários usassem tampas em xícaras de café durante a caminhada e abstivessem de escrever mensagens de texto enquanto dirigiam. Uma Comissão de inquérito dos Estados Unidos atribui o desastre a: FALHAS DE GESTÃO, QUE INCAPACITAVA OS INDIVÍDUOS ENVOLVIDOS NA IDENTIFICAÇÃO, AVALIAÇÃO, COMUNICAÇÃO E TRATAMENTO DOS RISCOS DE FORMA ADEQUADA!

62 FIFA

63 YAHOO

64 OLYMPUS

65

66 PONTOS DE REFLEXÃO PARA OS AUDITORES GESTÃO DE RISCOS CORPORATIVOS O que pode comprometer o cumprimento das estratégias e metas? Onde estão as maiores oportunidades, ameaças e incertezas? Quais são os principais riscos? Como a Cooperativa responde aos riscos? Existem informações confiáveis para tomada de decisões? O que é feito para assegurar que os riscos estejam em um nível aceitável? A cooperativa possui consciência da importância do processo de gestão de riscos? A cooperativa tem as competências necessárias para gerir riscos assumidos? Quem identifica e monitora ativamente os riscos da Cooperativa? Que padrões e metodologias são utilizados? Fonte: IBGC Cadernos de Governança - Gerenciamento de Riscos Corporativos Evolução em Governança e Estratégia Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

67 O Mundo vive hoje turbulências imprevisíveis e mudanças exponenciais para as quais as empresas e seus líderes não estão preparados! Disruptiva Veloz Ágil A Revolução 4.0 impacta as mais diversas áreas das empresas, está invertendo a forma de pensar, trabalhar, produzir...novas competências serão necessárias!!

68 AS EMPRESAS NECESSITAM QUEBRAR DOGMAS DA ADMINISTRAÇÃO, ASSUMIR RISCOS, SER OUSADAS As outras revoluções industriais vieram com inovações tecnológicas, com o objetivo de trazer maior produtividade e eficiência aos processos. A Revolução Industrial 4.0 integra as tecnologias físicas e lógicas, como Inteligência Artificial, Robótica, Computação Cognitiva, Analytics e Internet das Coisas (IoT). HAVENDO INTERCONECTIVIDADE EM TUDO!

69 CONTEXTO DO MERCADO CORPORATIVO E AS ABORDAGENS ESTRATÉGICAS DAS EMPRESAS VOLUME DE INFORMAÇÕES E DADOS: CISCO estima que em 2020 haverá 50 bilhões de dispositivos conectados à internet. Dezenas de bilhões de telas. Três bilhões de sensores em nossos carros. O conhecimento é dobrado a cada dois anos!

70 TENHO QUE SABER ONDE DEVO AUDITAR, ASSESSORAR, OBSERVAR, PERGUNTAR, INVESTIGAR, POIS A ABRANGÊNCIA É MUITO GRANDE, O VOLUME DE DADOS E INFORMAÇÕES SÃO BRUTAIS

71 A REVOLUÇÃO INDUSTRIAL 4.O IMPACTA DIRETAMENTE EM 4 PILARES ESTRATÉGICOS ESTRATÉGIA DA EMPRESA TECNOLOGIA TALENTOS E FORÇA DE TRABALHO IMPACTO SOCIAL

72 A GESTÃO DE RISCOS E AUDITORIA DEVEM QUEBRAR UM PARADIGMA: NÃO PODEM RELATAR O QUE ACONTECEU, MAS O QUE PODERÁ VIR A ACONTECER, NO FUTURO! ANTECIPAÇÃO

73 AMBIENTE EXTREMAMENTE TURBULENTO, GERA: V U C A Volatilitity Volatilidade Uncertainty Incerteza Complexity Complexidade Ambiguity Ambiguidade 1. Aceitar 2. Não pensar demais 3. Mover-se VICA

74 AMBIENTE EXTREMAMENTE TURBULENTO, GERA: V I C A Volatilidade Incerteza Complexidade Ambiguidade Visão Velocidade Entendimento Não ortodoxia Não Dogmatizar Colaboração Entender a conectividade Cocriação Interdependência Agilidade Abundância

75 6 D s Pensamento Linear x Exponencial

76 A empresa necessita alinhar sua estratégia de negócio, neste ambiente turbulento, aos Riscos... Riscos que Impactam a Estratégia de Negócio da Empresa, fazendo com que não cumpra com seus objetivos! Trajetória da Empresa Objetivos das Diretrizes Estratégicas Os riscos devem ser antecipados, o Planejamento Estratégico deve possuir uma abordagem múltipla de mercado. A instituição tem que possuir ESTRATÉGIAS ADAPTATIVAS E VISIONÁRIAS!

77 Trajetória COM Gestão de Riscos Mitigação Remediação Prevenção Objetivos Estratégicos A gestão de riscos torna a empresa mais resiliente aos efeitos das incertezas e mais HÁBIL em alcançar seus objetivos Estratégicos. AMBIDESTRA

78 Conclusão PERFIL DO AUDITOR INTERNO Característica do Nexialista, onde a habilidade principal é a conectividade. Fonte: O marketing na Era do Nexo. Longo, Walter e Tavares, Zé Luis. Rio de Janeiro: BestSeller, 2009 Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

/ /FERMA")

79 LINHAS DE DEFESA Dezembro de Adaptação da Guidance on the 8th EU Company Law Directive da ECIIA (Confederação Europeia dos Institutos de Auditoria Interna) / /FERMA (Federação Europeia de Associações de Gerenciamento de Riscos), artigo 41 Normas imposta pela legislação europeia aplicáveis às empresas em toda a União Europeia. 14 Dezembro de 2011

80 LINHAS DE DEFESA Janeiro de 2013 Funções que gerenciam e são proprietários dos riscos Funções que supervisionam os riscos Facilitadores Funções que fornecem avaliações independentes

81 CONCEITOS ESTRATÉGICOS O modelo de Três Linhas de Defesa é uma forma simples e eficaz de melhorar a comunicação do gerenciamento de riscos e controle por meio do esclarecimento dos papéis e responsabilidades essenciais. O modelo apresenta um novo ponto de vista sobre as operações, ajudando a garantir o sucesso contínuo das iniciativas de gerenciamento de riscos, e é aplicável a qualquer organização - não importando seu tamanho ou complexidade. Mesmo em empresas em que não haja uma estrutura ou sistema formal de gerenciamento de riscos, o modelo de Três Linhas de Defesa pode melhorar a clareza dos riscos e controles e ajudar a aumentar a eficácia dos sistemas de gerenciamento de riscos.

82 CONCEITOS ESTRATÉGICOS Como primeira linha de defesa, os gerentes operacionais gerenciam os riscos e têm propriedade sobre eles. Eles também são os responsáveis por implementar as ações corretivas para resolver deficiências em processos e controles. A gerência operacional é responsável por manter controles internos eficazes e por conduzir procedimentos de riscos e controle diariamente. A gerência operacional identifica, avalia, controla e mitiga os riscos, guiando o desenvolvimento e a implementação de políticas e procedimentos internos e garantindo que as atividades estejam de acordo com as metas e objetivos. Deve haver controles de gestão e de supervisão adequados em prática, para garantir a conformidade e para enfatizar colapsos de controle, processos inadequados e eventos inesperados.

83 CONCEITOS ESTRATÉGICOS Segunda Linha como supervisora e facilitadora da primeira linha de defesa. Dupla Função! Uma função (e/ou comitê) de gerenciamento de riscos que facilite e monitore a implementação de práticas eficazes de gerenciamento de riscos por parte da gerência operacional e auxilie os proprietários dos riscos a definir a meta de exposição ao risco e a reportar adequadamente informações relacionadas a riscos em toda a organização.

84 CONCEITOS ESTRATÉGICOS As responsabilidades dessas funções incluem: Como funções de gestão, elas podem intervir diretamente, de modo a modificar e desenvolver o controle interno e os sistemas de riscos. Portanto, não pode oferecer análises verdadeiramente independentes aos órgãos de governança acerca do gerenciamento de riscos e dos controles internos. 1. Apoiar as políticas de gestão, definir papéis e responsabilidades e estabelecer metas para implementação. 2. Fornecer estruturas de gerenciamento de riscos. 3. Identificar questões atuais e emergentes. 3. Identificar mudanças no apetite ao risco implícito da organização. 4. Auxiliar a gerência a desenvolver processos e controles para gerenciar riscos e questões.

85 ENTRADA SAÍDA TRÊS LINHAS DE DEFESA Mapa de Riscos das Disciplinas Fatores de Riscos Críticos / Relevantes das Disciplinas Controles Chaves Suportam os Fatores de Riscos Críticos Planos de Ações GRC Realiza: Análises Interpretações Estudos de Impactos Cruzados Estudos de Interconectividade Consolidação das Informações Supervisiona e Capacita a Aplicação da Metodologia Função da Segunda Linha Listagem Processos / Áreas Críticas para o Negócio Mapa de Riscos Integrado Riscos Críticos dos Processos Críticos Fatores de Riscos Críticos e Controles Chaves que suportam os Fatores Riscos Críticos Controle dos Planos de Ações: Eficácia e Implantação Produtos da Primeira Linha: VISÃO DOS RISCOS POR ÁREA GERÊNCIA/DIRETORIA Inteligência em Riscos Corporativos - IRC Produtos da Segunda Linha VISÃO HOLÍSTICA ESTRATÉGICA EMPRESA COMO UM TODO

86 CONCEITOS ESTRATÉGICOS Os auditores internos fornecem ao órgão de governança e à alta administração avaliações abrangentes baseadas no maior nível de independência e objetividade dentro da organização. A auditoria interna provê avaliações sobre a eficácia da governança, do gerenciamento de riscos e dos controles internos, incluindo a forma como a primeira e a segunda linhas de defesa alcançam os objetivos de gerenciamento de riscos e controle

87 TRÊS LINHAS DE DEFESA Auditoria Baseada em Riscos - ABR, otimiza tempo de coleta de dados, cerca de 60%, foca em análise, interpretação e verificação.

88 TRÊS LINHAS DE DEFESA

89 TRÊS LINHAS DE DEFESA Padrão 2120 Gerenciamento de riscos A atividade de auditoria interna deve avaliar a eficácia e contribuir para a melhoria do processo de gerenciamento de riscos. Interpretação: Determinar se os processos de gerenciamento de risco são efetivos é um julgamento resultante da avaliação do auditor interno de que: Os objetivos organizacionais apoiam e se alinham com a missão da organização. São identificados e avaliados riscos significativos. São selecionadas respostas de riscos apropriadas, com alinhamento do apetite de riscos. As informações dos riscos relevantes são capturadas e comunicadas em tempo hábil em toda a organização, permitindo que o pessoal, a administração e o conselho executem suas responsabilidades.

90 AUDITORIA BASEADA EM RISCOS - ABR Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

91 AUDITORIA BASEADA EM RISCOS - ABR 1. Comunicação e Consulta Início Durante Partes Interessadas, 1 ª,2 ª, Alta Direção, Conselho de Administração e Comitês. Término

92 AUDITORIA BASEADA EM RISCOS - ABR 2. Contexto Interno e Externo

93 AUDITORIA BASEADA EM RISCOS - ABR 2. Contexto Interno e Externo

94 AUDITORIA BASEADA EM RISCOS - ABR 3. Identificação dos Processos Críticos - BIA Processo Avaliado

95 AUDITORIA BASEADA EM RISCOS - ABR 3. Identificação dos Processos Críticos - BIA Análise do Gestor Análise do Auditor

Identificação dos")

96 AUDITORIA BASEADA EM RISCOS - ABR 3. Identificação dos Processos Críticos BIA (Gestor) Identificação dos Processos Críticos BIA (Auditor)

97 AUDITORIA BASEADA EM RISCOS - ABR 4. Risco Inerente - Contextualização

98 AUDITORIA BASEADA EM RISCOS - ABR 4. Risco Inerente - Contextualização Análise do Gestor Análise do Auditor

99 AUDITORIA BASEADA EM RISCOS - ABR 4. Risco Inerente - Matriz de Risco (Gestor)

100 AUDITORIA BASEADA EM RISCOS - ABR 4. Risco Inerente - Matriz de Risco (Auditor)

101 AUDITORIA BASEADA EM RISCOS - ABR 5. Risco Residual - Controles Chaves

102 AUDITORIA BASEADA EM RISCOS - ABR 6. Testes de Controles - Avaliação dos Controles G G A

103 AUDITORIA BASEADA EM RISCOS - ABR 6. Testes de Controles - Avaliação dos Controles Risco Avaliado Controle Avaliado

104 AUDITORIA BASEADA EM RISCOS - ABR 6. Testes de Controles - Parecer dos Controles

105 AUDITORIA BASEADA EM RISCOS - ABR 6. Testes de Controles - Avaliação do Risco Residual Análise do Gestor Análise do Auditor

Risco")

106 AUDITORIA BASEADA EM RISCOS - ABR 6. Risco Residual - Matriz de Risco (Gestor) Risco Residual - Matriz de Risco (Auditor)

107 AUDITORIA BASEADA EM RISCOS - ABR 7. Plano de Ação

108 AUDITORIA BASEADA EM RISCOS - ABR 7. Plano de Ação Gestor

109 AUDITORIA BASEADA EM RISCOS - ABR 8. Monitoramento e Análise Crítica Processo Crítico x Risco Inerente Crítico x Controles Chaves = Risco Residual dentro do Apetite ao Risco Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

Testa a")

Assessora as Gerências da Primeira e Segunda")

110 Ciclo Anual CONCLUSÃO Resultado: 1)Valida o Processo de GRC Produtos: Processos Críticos Especiais Contínuas 2) Testa a Eficácia dos Controles Chaves 3) Sugere Linhas Gerais do Plano de Ação para o Gestor, tendo em vista, a Ineficácia do Controle 4) Comunica e Relaciona com os Comitês, Conselho e Diretoria 5) Assessora as Gerências da Primeira e Segunda Linha

111 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA,CES,DEA,DSE,MBS Presidente Brasiliano INTERISK Telefone: Copyright Brasiliano & Associados Gestão de Riscos Corporativos 2016

112

113

ADVOGANDO A FUNÇÃO DA AUDITORIA INTERNA NA PERSPECTIVA DAS 3 LINHAS DE DEFESA: EFICÁCIA NOS RESULTADOS. Luanda, Angola, 22 de novembro de 2017

ADVOGANDO A FUNÇÃO DA AUDITORIA INTERNA NA PERSPECTIVA DAS 3 LINHAS DE DEFESA: EFICÁCIA NOS RESULTADOS Luanda, Angola, 22 de novembro de 2017 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA,CES,DEA,DSE,MBS

ADVOGANDO A FUNÇÃO DA AUDITORIA INTERNA NA PERSPECTIVA DAS 3 LINHAS DE DEFESA: EFICÁCIA NOS RESULTADOS Luanda, Angola, 22 de novembro de 2017 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA,CES,DEA,DSE,MBS

Brasiliano INTERISK O valor da Inteligência

PROPÓSITO TRANSFORMADOR MASSIVO PTM Queremos levar a Inteligência em Riscos Corporativos para o Mundo A Brasiliano INTERISK é uma empresa de SOFTWARE em Gestão de Riscos Corporativos, que oferece a consultoria

PROPÓSITO TRANSFORMADOR MASSIVO PTM Queremos levar a Inteligência em Riscos Corporativos para o Mundo A Brasiliano INTERISK é uma empresa de SOFTWARE em Gestão de Riscos Corporativos, que oferece a consultoria

Brasiliano INTERISK O valor da Inteligência

GESTÃO DE RISCOS CORPORATIVOS 2 ª LINHA DE DEFESA NO CONTEXTO DO CONTROLO INTERNO Luanda, Angola, 22 de novembro de 2017 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA,CES,DEA,DSE,MBS Presidente da Brasiliano

GESTÃO DE RISCOS CORPORATIVOS 2 ª LINHA DE DEFESA NO CONTEXTO DO CONTROLO INTERNO Luanda, Angola, 22 de novembro de 2017 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA,CES,DEA,DSE,MBS Presidente da Brasiliano

CURSO DE EXTENSÃO EM FRAUD RISK ASSESSMENT

CURSO DE EXTENSÃO EM FRAUD RISK ASSESSMENT OBJETIVO: O objetivo central deste curso é formar quadros especializados na detecção, controle e prevenção da fraude em processos. DIFERENCIAL DO CURSO: O curso

CURSO DE EXTENSÃO EM FRAUD RISK ASSESSMENT OBJETIVO: O objetivo central deste curso é formar quadros especializados na detecção, controle e prevenção da fraude em processos. DIFERENCIAL DO CURSO: O curso

Brasiliano INTERISK O valor da Inteligência

Campinas, 30 de março de 2017 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA,CES,DEA,DSE,MBS Presidente da Brasiliano INTERISK Sumário 1. Objetivo da apresentação 2. Apresentação da Brasiliano INTERISK

Campinas, 30 de março de 2017 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA,CES,DEA,DSE,MBS Presidente da Brasiliano INTERISK Sumário 1. Objetivo da apresentação 2. Apresentação da Brasiliano INTERISK

Palestra Interconectividade de Risco. São Paulo, 09 de novembro de 2017

V Workshop PPI Divisão Patrimonial Industrial do Departamento Jurídico Palestra Interconectividade de Risco São Paulo, 09 de novembro de 2017 Especialista Sandra Alves, MBS, CPSI Diretora de Relacionamento

V Workshop PPI Divisão Patrimonial Industrial do Departamento Jurídico Palestra Interconectividade de Risco São Paulo, 09 de novembro de 2017 Especialista Sandra Alves, MBS, CPSI Diretora de Relacionamento

Riscos de Fraudes Corporativas: Desafio da Eficácia Empresarial

Riscos de Fraudes Corporativas: Desafio da Eficácia Empresarial Caxias do Sul, 27 de junho de 2016 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA, CES, DEA, DSE, MBS Presidente da Brasiliano & Associados

Riscos de Fraudes Corporativas: Desafio da Eficácia Empresarial Caxias do Sul, 27 de junho de 2016 Prof. Dr. Antonio Celso Ribeiro Brasiliano, CRMA, CES, DEA, DSE, MBS Presidente da Brasiliano & Associados

Curitiba, 20 de outubro de 2015

Curitiba, 20 de outubro de 2015 O EMPREGO DAS TRÊS LINHAS DE DEFESA NA PREVENÇÃO A FRAUDES CORPORATIVAS Prof. Dr. Antonio Celso Ribeiro Brasiliano,CRMA,CES,DEA,DSE,MBS Diretor Presidente da Brasiliano

Curitiba, 20 de outubro de 2015 O EMPREGO DAS TRÊS LINHAS DE DEFESA NA PREVENÇÃO A FRAUDES CORPORATIVAS Prof. Dr. Antonio Celso Ribeiro Brasiliano,CRMA,CES,DEA,DSE,MBS Diretor Presidente da Brasiliano

POLÍTICA DE GESTÃO DE RISCOS

POLÍTICA DE GESTÃO DE RISCOS OBJETO A Política de Gestão de Riscos ( Política ) da Companhia de Engenharia de Tráfego ( CET ) tem o propósito de estabelecer as regras de estruturas e práticas de gestão

POLÍTICA DE GESTÃO DE RISCOS OBJETO A Política de Gestão de Riscos ( Política ) da Companhia de Engenharia de Tráfego ( CET ) tem o propósito de estabelecer as regras de estruturas e práticas de gestão

POLÍTICA GESTÃO RISCOS CORPORATIVOS

Página 1 / 7 1. Objetivo Esta política tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem observados nas atividades relacionadas à gestão dos riscos corporativos da COPASA

Página 1 / 7 1. Objetivo Esta política tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem observados nas atividades relacionadas à gestão dos riscos corporativos da COPASA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

A importância da Gestão de Riscos. Marcelo de Sousa Monteiro

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

ÍNDICE 1. OBJETIVO ABRANGÊNCIA DEFINIÇÕES GESTÃO DE RISCOS ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

Por Carolina de Moura 1

O desenvolvimento sistemático para a gestão de risco na empresa envolve um processo evolutivo. Nos últimos anos tenho testemunhado um forte interesse entre organizações, e as suas partes interessadas,

O desenvolvimento sistemático para a gestão de risco na empresa envolve um processo evolutivo. Nos últimos anos tenho testemunhado um forte interesse entre organizações, e as suas partes interessadas,

O Papel da Contabilidade na 2ª Linha de Defesa

O Papel da Contabilidade na 2ª Linha de Defesa Dario Fonseca Junior TITULAÇÃO MBA Controladoria, Auditoria e Tributos pela Fundação Getúlio Vargas MBA Gestão Empresarial pela Fundação Getúlio Vargas Graduação

O Papel da Contabilidade na 2ª Linha de Defesa Dario Fonseca Junior TITULAÇÃO MBA Controladoria, Auditoria e Tributos pela Fundação Getúlio Vargas MBA Gestão Empresarial pela Fundação Getúlio Vargas Graduação

POLÍTICA GESTÃO DE RISCOS CORPORATIVOS

POLÍTICA GESTÃO DE RISCOS CORPORATIVOS Página 1 / 7 Revisão 00 Elaborado em: 14/03/2017 Válido até: 14/03/2018 1. OBJETIVO O processo de Gestão de Riscos Corporativos tem como objetivo garantir a identificação

POLÍTICA GESTÃO DE RISCOS CORPORATIVOS Página 1 / 7 Revisão 00 Elaborado em: 14/03/2017 Válido até: 14/03/2018 1. OBJETIVO O processo de Gestão de Riscos Corporativos tem como objetivo garantir a identificação

GERENCIAMENTO INTEGRADO DE RISCOS CORPORATIVOS, CONTROLES INTERNOS E COMPLIANCE. Histórico de Revisões. Elaboração do Documento.

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Política de Risco Operacional BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

POLÍTICA DE RISCO OPERACIONAL

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016 Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos que tornam incerto se e quando elas atingirão seus objetivos.

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016 Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos que tornam incerto se e quando elas atingirão seus objetivos.

POLÍTICA CORPORATIVA 2018

CONTEÚDO 1. OBJETIVO Esta política propõe-se a orientar todos empregados da Companhia quanto às ações que visam reduzir às exposições aos riscos (incertezas), com o objetivo de assegurar que a identificação,

CONTEÚDO 1. OBJETIVO Esta política propõe-se a orientar todos empregados da Companhia quanto às ações que visam reduzir às exposições aos riscos (incertezas), com o objetivo de assegurar que a identificação,

[ RAS Declaração de Apetite de Risco ] Revisado por: Márcio Placedino Data: 05/01/2018

![[ RAS Declaração de Apetite de Risco ] Revisado por: Márcio Placedino Data: 05/01/2018](/thumbs/92/109712710.jpg "[ RAS Declaração de Apetite de Risco ] Revisado por: Márcio Placedino Data: 05/01/2018") Olá. [ RAS Declaração de Apetite de Risco ] Versão 01 Aprovado Emissão: por: Reunião -31/10/2017 de Diretoria 2 SUMÁRIO 1. INTRODUÇÃO... ERRO! INDICADOR NÃO DEFINIDO. 2. MAPA DE RISCOS... 4 3. PRAZO DE

Olá. [ RAS Declaração de Apetite de Risco ] Versão 01 Aprovado Emissão: por: Reunião -31/10/2017 de Diretoria 2 SUMÁRIO 1. INTRODUÇÃO... ERRO! INDICADOR NÃO DEFINIDO. 2. MAPA DE RISCOS... 4 3. PRAZO DE

Portaria nº 966 de 26 de março de O Vice-Reitor da Universidade Federal de São Paulo, no uso de suas atribuições legais e regimentais,

Portaria nº 966 de 26 de março de 2018. Dispõe sobre a Política de Gestão de Riscos da Universidade Federal de são Paulo - Unifesp O Vice-Reitor da, no uso de suas atribuições legais e regimentais, Considerando

Portaria nº 966 de 26 de março de 2018. Dispõe sobre a Política de Gestão de Riscos da Universidade Federal de são Paulo - Unifesp O Vice-Reitor da, no uso de suas atribuições legais e regimentais, Considerando

Verificação: Diretoria Executiva

Revisão 00 Página 1 de 8 TÍTULO Política de Gestão de Riscos NOTAS Data de Emissão: 25/05/2018 Vigência: A partir de sua aprovação pelo Conselho de Administração Elaboração: Fernanda Felice de Mello Maria

Revisão 00 Página 1 de 8 TÍTULO Política de Gestão de Riscos NOTAS Data de Emissão: 25/05/2018 Vigência: A partir de sua aprovação pelo Conselho de Administração Elaboração: Fernanda Felice de Mello Maria

GESTÃO DE RISCOS NAS EMPRESAS

GESTÃO DE RISCOS NAS EMPRESAS INTERCONECTIVIDADE E INTELIGÊNCIA NA PREVENÇÃO MAURÍCIO RONCATO PIAZZA SETEMBRO/2018 Mauricio Roncato Piazza Implantação e manutenção de Programas de Compliance. Treinamento,

GESTÃO DE RISCOS NAS EMPRESAS INTERCONECTIVIDADE E INTELIGÊNCIA NA PREVENÇÃO MAURÍCIO RONCATO PIAZZA SETEMBRO/2018 Mauricio Roncato Piazza Implantação e manutenção de Programas de Compliance. Treinamento,

ENEVA S.A. CNPJ/MF: / Companhia Aberta

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

GRC e Continuidade de Negócios. Claudio Basso

GRC e Continuidade de Negócios Claudio Basso claudio.basso@sionpc.com.br Governança um atributo de administração dos negócios que procura criar um nível adequado de transparência através da definição clara

GRC e Continuidade de Negócios Claudio Basso claudio.basso@sionpc.com.br Governança um atributo de administração dos negócios que procura criar um nível adequado de transparência através da definição clara

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 3.0 Setembro 2016 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 6 5.1 Identificação dos riscos...

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 3.0 Setembro 2016 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 6 5.1 Identificação dos riscos...

Instrumento Organizacional. Política Institucional GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL )

") WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco Operacional Data base 31/12/2017 WU Brasil Rua Tabapuã, 1227, 7º andar - Itaim

WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco Operacional Data base 31/12/2017 WU Brasil Rua Tabapuã, 1227, 7º andar - Itaim

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

Avaliação de Riscos de Controle Interno e COSO. Prof. Jerônimo Antunes

Prof. Jerônimo Antunes 1 1. Controles Internos - Definição Conjunto de procedimentos adotados pelo Conselho de Administração, Direção e outros membros da organização, com o objetivo de proporcionar um

Prof. Jerônimo Antunes 1 1. Controles Internos - Definição Conjunto de procedimentos adotados pelo Conselho de Administração, Direção e outros membros da organização, com o objetivo de proporcionar um

Política de Gestão Estratégica de Riscos e Controles Internos CELESC

Política de Gestão Estratégica de Riscos e Controles Internos CELESC Política de Gestão Estratégica de Riscos e Controles Internos CELESC SUMÁRIO SUMÁRIO... 1 INTRODUÇÃO... 2 OBJETIVOS... 3 CONCEITOS...

Política de Gestão Estratégica de Riscos e Controles Internos CELESC Política de Gestão Estratégica de Riscos e Controles Internos CELESC SUMÁRIO SUMÁRIO... 1 INTRODUÇÃO... 2 OBJETIVOS... 3 CONCEITOS...

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

GESTÃO DE RISCOS NAS LICITAÇÕES E CONTRATOS

1. INTRODUÇÃO: As atividades empresariais ocorrem em ambientes de incerteza, sendo dever do administrador público gerenciar situações indesejadas e, tanto quanto possível, reduzir ou extirpar a possibilidade

1. INTRODUÇÃO: As atividades empresariais ocorrem em ambientes de incerteza, sendo dever do administrador público gerenciar situações indesejadas e, tanto quanto possível, reduzir ou extirpar a possibilidade

Política de Gestão de Riscos AES Brasil

Política de Gestão de Riscos AES Brasil 1 OBJETIVO Fornecer as diretrizes gerais para a Gestão de Riscos do Grupo AES no Brasil, visando conceituar e documentar os princípios de Gestão de Riscos e atividades

Política de Gestão de Riscos AES Brasil 1 OBJETIVO Fornecer as diretrizes gerais para a Gestão de Riscos do Grupo AES no Brasil, visando conceituar e documentar os princípios de Gestão de Riscos e atividades

GESTÃO DE RISCOS NO SETOR PÚBLICO

GESTÃO DE RISCOS NO SETOR PÚBLICO Tiago Alencar Coordenador de Transparência, Governança e Gestão de Riscos Pró-Reitor Adjunto de Planejamento e Orçamento Universidade Federal do Cariri Objetivos Os objetivos

GESTÃO DE RISCOS NO SETOR PÚBLICO Tiago Alencar Coordenador de Transparência, Governança e Gestão de Riscos Pró-Reitor Adjunto de Planejamento e Orçamento Universidade Federal do Cariri Objetivos Os objetivos

POLÍTICA DE GESTÃO DE RISCOS - ELETROPAULO

1. OBJETIVO Fornecer as diretrizes gerais para a gestão de risco, visando conceituar e documentar os princípios de Gestão de Riscos e atividades relacionadas. 2. ABRANGÊNCIA Aplica-se à Eletropaulo Metropolitana

1. OBJETIVO Fornecer as diretrizes gerais para a gestão de risco, visando conceituar e documentar os princípios de Gestão de Riscos e atividades relacionadas. 2. ABRANGÊNCIA Aplica-se à Eletropaulo Metropolitana

ITAÚ UNIBANCO HOLDING S.A.

ITAÚ UNIBANCO HOLDING S.A. CNPJ 60.872.504/0001-23 Companhia Aberta NIRE 35300010230 RELATÓRIO DE ACESSO PÚBLICO GESTÃO INTEGRADA DE RISCO OPERACIONAL, CONTROLES INTERNOS E COMPLIANCE Objetivo Este documento

ITAÚ UNIBANCO HOLDING S.A. CNPJ 60.872.504/0001-23 Companhia Aberta NIRE 35300010230 RELATÓRIO DE ACESSO PÚBLICO GESTÃO INTEGRADA DE RISCO OPERACIONAL, CONTROLES INTERNOS E COMPLIANCE Objetivo Este documento

#pública BB SEGURIDADE Política de Gerenciamento de Riscos, Controles Internos e Conformidade

1 Área Responsável 1.1 Superintendência de Riscos e Controles. 2 Abrangência 2.1 Esta política orienta o comportamento da BB Seguridade e suas sociedades controladas. Espera-se que as empresas coligadas

1 Área Responsável 1.1 Superintendência de Riscos e Controles. 2 Abrangência 2.1 Esta política orienta o comportamento da BB Seguridade e suas sociedades controladas. Espera-se que as empresas coligadas

POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG

15 / 12 / 2017 Pág. 1/6 POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG 1. OBJETIVO Substitui a NO-02.19, de 30/10/2017 Orientar as atividades de identificação, análise, tratamento, monitoramento

15 / 12 / 2017 Pág. 1/6 POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG 1. OBJETIVO Substitui a NO-02.19, de 30/10/2017 Orientar as atividades de identificação, análise, tratamento, monitoramento

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

GESTÃO DE RISCOS CORPORATIVOS E CONTROLES INTERNOS BELÉM (PA) MAIO DE 2018

MAIO DE 2018") GESTÃO DE RISCOS CORPORATIVOS E CONTROLES INTERNOS BELÉM (PA) MAIO DE 2018 1 Você faz gestão de riscos? (Vídeo 1) 2 Espera-se que o participante seja capaz de agregar valor às práticas de gestão da UFRA,

GESTÃO DE RISCOS CORPORATIVOS E CONTROLES INTERNOS BELÉM (PA) MAIO DE 2018 1 Você faz gestão de riscos? (Vídeo 1) 2 Espera-se que o participante seja capaz de agregar valor às práticas de gestão da UFRA,

Institui a Política de Gestão de Riscos - PGR do Ministério da Transparência, Fiscalização e Controladoria-Geral da União - CGU.

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES GERAIS CAPÍTULO II - DOS PRINCÍPIOS CAPÍTULO III - DOS OBJETIVOS CAPÍTULO IV - DA OPERACIONALIZAÇÃO CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS DISPOSIÇÕES FINAIS

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES GERAIS CAPÍTULO II - DOS PRINCÍPIOS CAPÍTULO III - DOS OBJETIVOS CAPÍTULO IV - DA OPERACIONALIZAÇÃO CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS DISPOSIÇÕES FINAIS

Modelo de Gestão de Riscos em Instituições Federais de Ensino Superior (IFES) Bruno Silva Auditor Interno

Bruno Silva Auditor Interno") Modelo de Gestão de Riscos em Instituições Federais de Ensino Superior (IFES) Bruno Silva Auditor Interno Estrutura da Apresentação I. Introdução Objetivos Definições II. Por que propor um modelo de gestão

Modelo de Gestão de Riscos em Instituições Federais de Ensino Superior (IFES) Bruno Silva Auditor Interno Estrutura da Apresentação I. Introdução Objetivos Definições II. Por que propor um modelo de gestão

Auditoria Interna e Investigação de Fraudes

Auditoria Interna e Investigação de Fraudes Rio de Janeiro, 11 de agosto de 2015 Prof. Dr. Antonio Celso Ribeiro Brasiliano,CRMA,CES,DEA,DSE,MBS Diretor Presidente da Brasiliano & Associados Experiência

Auditoria Interna e Investigação de Fraudes Rio de Janeiro, 11 de agosto de 2015 Prof. Dr. Antonio Celso Ribeiro Brasiliano,CRMA,CES,DEA,DSE,MBS Diretor Presidente da Brasiliano & Associados Experiência

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Campus Capivari Análise e Desenvolvimento de Sistemas (ADS) Prof. André Luís Belini /

Prof. André Luís Belini /") Campus Capivari Análise e Desenvolvimento de Sistemas (ADS) Prof. André Luís Belini E-mail: prof.andre.luis.belini@gmail.com / andre.belini@ifsp.edu.br MATÉRIA: SEGURANÇA DA INFORMAÇÃO Aula N : 11 Tema:

Campus Capivari Análise e Desenvolvimento de Sistemas (ADS) Prof. André Luís Belini E-mail: prof.andre.luis.belini@gmail.com / andre.belini@ifsp.edu.br MATÉRIA: SEGURANÇA DA INFORMAÇÃO Aula N : 11 Tema:

COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES

CAPÍTULO I DEFINIÇÕES") POLÍTICA DE GESTÃO DE RISCOS br MALLS PARTICIPAÇÕES S.A. CNPJ/MF Nº 06.977.745/0001-91 NIRE Nº 33.3.0028170-3 COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES 1.1. Os termos e expressões listados a seguir,

POLÍTICA DE GESTÃO DE RISCOS br MALLS PARTICIPAÇÕES S.A. CNPJ/MF Nº 06.977.745/0001-91 NIRE Nº 33.3.0028170-3 COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES 1.1. Os termos e expressões listados a seguir,

MASTER IN BUSINESS RISK-MBR CURSO MASTER IN BUSINESS RISK-MBR DUPLA CERTIFICAÇÃO. (inscrições permanentemente abertas)

") CURSO MASTER IN BUSINESS RISK-MBR DUPLA CERTIFICAÇÃO (inscrições permanentemente abertas) OBJETIVO Objetivo Geral Aperfeiçoar e atualizar profissionais para os segmentos de gestão de riscos, desenvolvendo

CURSO MASTER IN BUSINESS RISK-MBR DUPLA CERTIFICAÇÃO (inscrições permanentemente abertas) OBJETIVO Objetivo Geral Aperfeiçoar e atualizar profissionais para os segmentos de gestão de riscos, desenvolvendo

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

DE GESTÃO DE RISCOS DO IFMS

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

POLÍTICA DE GESTÃO ESTRATÉGICA DE RISCOS

POLÍTICA DE GESTÃO ESTRATÉGICA DE RISCOS 1. OBJETIVO Esta Política de Gestão Estratégica de Riscos, aprovada pelo conselho de administração da CONSTRUTORA TENDA S.A., em 13 de agosto de 2018 visa estabelecer

POLÍTICA DE GESTÃO ESTRATÉGICA DE RISCOS 1. OBJETIVO Esta Política de Gestão Estratégica de Riscos, aprovada pelo conselho de administração da CONSTRUTORA TENDA S.A., em 13 de agosto de 2018 visa estabelecer

Gestão de Riscos no Banco Central do Brasil

Gestão de Riscos no Banco Central do Brasil Isabela Ribeiro Damaso Maia Departamento de Riscos Corporativos e Referências Operacionais Agosto/2017 BANCO CENTRAL DO BRASIL Agenda 1.Introdução 2.Dualidade

Gestão de Riscos no Banco Central do Brasil Isabela Ribeiro Damaso Maia Departamento de Riscos Corporativos e Referências Operacionais Agosto/2017 BANCO CENTRAL DO BRASIL Agenda 1.Introdução 2.Dualidade

Governança, Riscos e Compliance

Governança, Riscos e Compliance Novembro de 2014 GRC Nossa visão Práticas da organização em relação a: (i) supervisão, (ii) estratégia, (iii) gestão do risco; e (iv) cumprimento de leis e regulamentações,

Governança, Riscos e Compliance Novembro de 2014 GRC Nossa visão Práticas da organização em relação a: (i) supervisão, (ii) estratégia, (iii) gestão do risco; e (iv) cumprimento de leis e regulamentações,

SP v1 POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

O desafio da profissão da qualidade

O desafio da profissão da Para todas as organizações, o desenvolvimento de produtos e serviços de alta é essencial. As consequências do fracasso são cada vez mais significativas no mundo de hoje de aumento

O desafio da profissão da Para todas as organizações, o desenvolvimento de produtos e serviços de alta é essencial. As consequências do fracasso são cada vez mais significativas no mundo de hoje de aumento

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

GOVERNANÇA, COMPLIANCE, CONTROLE INTERNO E GESTÃO DE RISCOS NAS ENTIDADES DO SISTEMA S: INOVAÇÕES E ASPECTOS RELEVANTES.

CURSO EAD GOVERNANÇA, COMPLIANCE, CONTROLE INTERNO E GESTÃO DE RISCOS NAS ENTIDADES DO SISTEMA S: INOVAÇÕES E ASPECTOS RELEVANTES. APRESENTAÇÃO A história recente do Brasil, notadamente após o processo

CURSO EAD GOVERNANÇA, COMPLIANCE, CONTROLE INTERNO E GESTÃO DE RISCOS NAS ENTIDADES DO SISTEMA S: INOVAÇÕES E ASPECTOS RELEVANTES. APRESENTAÇÃO A história recente do Brasil, notadamente após o processo

Interpretação da norma NBR ISO/IEC 27001:2006

Curso e Learning Sistema de Gestão de Segurança da Informação Interpretação da norma NBR ISO/IEC 27001:2006 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

Curso e Learning Sistema de Gestão de Segurança da Informação Interpretação da norma NBR ISO/IEC 27001:2006 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

Os processos de segurança da informação devem assegurar a integridade, a disponibilidade e a confidencialidade dos ativos de informação da Apex.

1 POLÍTICA DE SEGURANÇA DA INFORMAÇÃO Disposições Gerais Os sistemas de informação, a infraestrutura tecnológica, os arquivos de dados e as informações internas ou externas, são considerados importantes

1 POLÍTICA DE SEGURANÇA DA INFORMAÇÃO Disposições Gerais Os sistemas de informação, a infraestrutura tecnológica, os arquivos de dados e as informações internas ou externas, são considerados importantes

Gerenciamento e Interoperabilidade de Redes. Gestão de Segurança da Informação Prof. João Henrique Kleinschmidt

Gerenciamento e Interoperabilidade de Redes Gestão de Segurança da Informação Prof. João Henrique Kleinschmidt Como a SI pode ser obtida? Implementando CONTROLES, para garantir que os objetivos de segurança

Gerenciamento e Interoperabilidade de Redes Gestão de Segurança da Informação Prof. João Henrique Kleinschmidt Como a SI pode ser obtida? Implementando CONTROLES, para garantir que os objetivos de segurança

A GESTÃO EM SUAS MÃOS FERRAMENTA DE ANÁLISE DE RISCOS

A GESTÃO EM SUAS MÃOS FERRAMENTA DE ANÁLISE DE RISCOS SUMÁRIO 1. APRESENTAÇÃO 2. SOFTWARE 3. PROCESSO FERRAMENTAS 4. SUMÁRIO EXECUTIVO 5. RELATÓRIO PROJETO INTEGRADO 6. FUNCIONALIDADES 7. CONTATO 1. APRESENTAÇÃO

A GESTÃO EM SUAS MÃOS FERRAMENTA DE ANÁLISE DE RISCOS SUMÁRIO 1. APRESENTAÇÃO 2. SOFTWARE 3. PROCESSO FERRAMENTAS 4. SUMÁRIO EXECUTIVO 5. RELATÓRIO PROJETO INTEGRADO 6. FUNCIONALIDADES 7. CONTATO 1. APRESENTAÇÃO

INSTRUMENTO NORMATIVO

DESTINATÁRIO Todas as Unidades Organizacionais PRINCIPAIS ALTERAÇÕES Atualização das diretrizes considerando a legislação pertinente e as melhores práticas do mercado. UNIDADE GESTORA DO PROCESSO (Assinatura

DESTINATÁRIO Todas as Unidades Organizacionais PRINCIPAIS ALTERAÇÕES Atualização das diretrizes considerando a legislação pertinente e as melhores práticas do mercado. UNIDADE GESTORA DO PROCESSO (Assinatura

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

SLC AGRÍCOLA S.A. POLÍTICA DE GERENCIAMENTO DE RISCOS

SLC AGRÍCOLA S.A. POLÍTICA DE GERENCIAMENTO DE RISCOS 1. Objetivo 1.1. Esta Política de Gerenciamento de Riscos ( Política ) tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem

SLC AGRÍCOLA S.A. POLÍTICA DE GERENCIAMENTO DE RISCOS 1. Objetivo 1.1. Esta Política de Gerenciamento de Riscos ( Política ) tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem

Controle Interno e Gestão de Riscos. Alessandro de Araújo Fontenele Auditor Federal de Controle Externo TCU

Controle Interno e Gestão de Riscos Alessandro de Araújo Fontenele Auditor Federal de Controle Externo TCU Curitiba, 27 de maio 2014 Agenda Objetivos, riscos e controles Controle interno e gestão de riscos

Controle Interno e Gestão de Riscos Alessandro de Araújo Fontenele Auditor Federal de Controle Externo TCU Curitiba, 27 de maio 2014 Agenda Objetivos, riscos e controles Controle interno e gestão de riscos

GESTÃO DE RISCOS. A gestão de riscos pode ser aplicada a toda uma organização, em suas várias. bem como a funções, atividades e projetos específicos.

GESTÃO DE RISCOS A gestão de riscos pode ser aplicada a toda uma organização, em suas várias áreas e níveis, a qualquer momento, bem como a funções, atividades e projetos específicos. NECESSIDADE DAS OPERADORAS

GESTÃO DE RISCOS A gestão de riscos pode ser aplicada a toda uma organização, em suas várias áreas e níveis, a qualquer momento, bem como a funções, atividades e projetos específicos. NECESSIDADE DAS OPERADORAS

O objetivo era maquiar suas contas a fim de que o país preenchesse os requisitos para ingressar na Zona do Euro, a moeda única europeia.

RISCO OPERACIONAL RISCO OPERACIONAL Em 2009, a situação da Grécia se complicou. Autoridades revisaram os relatórios financeiros e revelaram uma falsificação generalizada dos dados sobre o deficit e a dívida

RISCO OPERACIONAL RISCO OPERACIONAL Em 2009, a situação da Grécia se complicou. Autoridades revisaram os relatórios financeiros e revelaram uma falsificação generalizada dos dados sobre o deficit e a dívida

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

PAINT 2016 Plano Anual de Atividades da Auditoria Interna. Ação 6.1 Auditoria Baseada em Risco

PAINT 2016 Título do slide Plano Anual de Atividades da Auditoria Interna Ação 6.1 Auditoria Baseada em Risco Setor ou data ou apresentadorcoordenação: Rosiane Melo ROTEIRO DA APRESENTAÇÃO Controle; Controle

PAINT 2016 Título do slide Plano Anual de Atividades da Auditoria Interna Ação 6.1 Auditoria Baseada em Risco Setor ou data ou apresentadorcoordenação: Rosiane Melo ROTEIRO DA APRESENTAÇÃO Controle; Controle

DUPLA CERTIFICAÇÃO FACEI/CEAS INTERNACIONAL

DUPLA CERTIFICAÇÃO FACEI/CEAS INTERNACIONAL OBJETIVO Objetivo Geral Aperfeiçoar e atualizar profissionais para os segmentos de gestão de riscos, desenvolvendo a capacidade de prevenir e detectar riscos

DUPLA CERTIFICAÇÃO FACEI/CEAS INTERNACIONAL OBJETIVO Objetivo Geral Aperfeiçoar e atualizar profissionais para os segmentos de gestão de riscos, desenvolvendo a capacidade de prevenir e detectar riscos

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

Governança. Corporativa e. Gestão de Riscos

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

OBJETIVO PÚBLICO-ALVO PROGRAMA

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

ÍNDICE DO MÓDULO Atendimento ao cliente Reclamações dos clientes Controle de ensaios e calibrações não conformes

MÓDULO 4 REQUISITOS 4.7 - Atendimento ao cliente 4.8 - Reclamações dos clientes 4.9 - Controle de ensaios e calibrações não conformes 4.10 - Melhoria continua 4.11 - Ação corretiva 4.12 - Ação preventiva

MÓDULO 4 REQUISITOS 4.7 - Atendimento ao cliente 4.8 - Reclamações dos clientes 4.9 - Controle de ensaios e calibrações não conformes 4.10 - Melhoria continua 4.11 - Ação corretiva 4.12 - Ação preventiva

Conselho de Administração / Diretoria / Comitê de Risco Comitê de Risco Operacional e Controles Internos...

Sumário: 01. OBJETIVO:... 3 02. CONCEITUAÇÃO / DEFINIÇÃO:... 3 03. ABRANGÊNCIA / ÁREAS ENVOLVIDAS:... 3 03.01. Estrutura Organizacional... 3 04. RESPONSABILIDADES:... 3 04.01. Responsáveis pela execução

Sumário: 01. OBJETIVO:... 3 02. CONCEITUAÇÃO / DEFINIÇÃO:... 3 03. ABRANGÊNCIA / ÁREAS ENVOLVIDAS:... 3 03.01. Estrutura Organizacional... 3 04. RESPONSABILIDADES:... 3 04.01. Responsáveis pela execução

ITAÚSA - INVESTIMENTOS ITAÚ S.A. CNPJ / Companhia Aberta NIRE

ITAÚSA - INVESTIMENTOS ITAÚ S.A. CNPJ 61.532.644/0001-15 Companhia Aberta NIRE 35300022220 ATA SUMÁRIA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 4 DE MAIO DE 2017 DATA, HORA E LOCAL: em 4 de

ITAÚSA - INVESTIMENTOS ITAÚ S.A. CNPJ 61.532.644/0001-15 Companhia Aberta NIRE 35300022220 ATA SUMÁRIA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 4 DE MAIO DE 2017 DATA, HORA E LOCAL: em 4 de