Gestão de Controles Internos COSO e as 3 Linhas de Defesa

|

|

|

- Arthur Nunes Desconhecida

- 6 Há anos

- Visualizações:

Transcrição

1 Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP

2 Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque na 3ª Linha

3 Base Normativa IN Conjunta MP/CGU nº 01/2016, de 10/05/2016, que dispõe sobre controles internos, gestão de riscos e governança no setor público.

4 IN Conjunta MP/CGU Nº 01, DE 10/05/2016 Conceitos Controles Internos da Gestão Gestão de Riscos Governança Comitê de Governança, Riscos e Controles Disposições Finais

5 Recomendações TCU DOU de , S. 1, p. 75. Ementa: Recomendação ao SEBRAE/RR no sentido de que adote, como fundamento de seus processos de gerenciamento de riscos e na definição de seus controles internos, a abordagem prescrita nos documentos básicos editados Comitê das Organizações Patrocinadoras (COSO), bem como os mecanismos e práticas de Governança descritos no "Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública", publicado pelo Tribunal de Contas da União (item 1.7.2, TC /2015-0, Acórdão nº 5.169/2016-1ª Câmara).

6 Recomendações TCU DOU de , S. 1, p Ementa: Recomendação ao Tribunal Regional Eleitoral de Roraima no sentido de que promova a capacitação dos agentes envolvidos no processo de gerenciamento de riscos e na definição de seus controles, de forma que possam adotar e implementar com eficiência os modelos de gestão de riscos COSO I e COSO II, definidos no documento "Controles Internos - Modelo Integrado", publicado pelo Comitê das Organizações Patrocinadoras (COSO), bem como os mecanismos e práticas de "Governança descritos no Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública e Ações Indutoras de Melhorias, publicado pelo Tribunal de Contas da União" (item 1.7.4, TC /2015-2, Acórdão nº 8.522/2016-2ª Câmara).

7 Recomendações TCU DOU de , S. 1, p. 98. Ementa: Recomendação à Controladoria-Geral da União (CGU/PR) para que continue a orientar as organizações sob sua esfera de atuação para que: a) observem as diferenças conceituais entre controle interno e auditoria interna, de forma a não atribuir atividades de cogestão à Unidade de Auditoria Interna;

8 Recomendações TCU [...] d) promovam uma autoavaliação da Unidade de Auditoria Interna, confrontando suas práticas com as boas práticas sobre o tema, como, por exemplo, aquelas contidas no IPPF, e utilizem o resultado para promover as melhorias consideradas adequadas em cada caso; e) avaliem a conveniência e a oportunidade de propor revisão dos marcos normativos e manuais de procedimentos que tratam de controle interno e de auditoria interna de forma a adequá-los às boas práticas sobre o tema, como o COSO II e o IPPF (International Professional Practices Framework) AC TCU 2.622/2015-Plenário

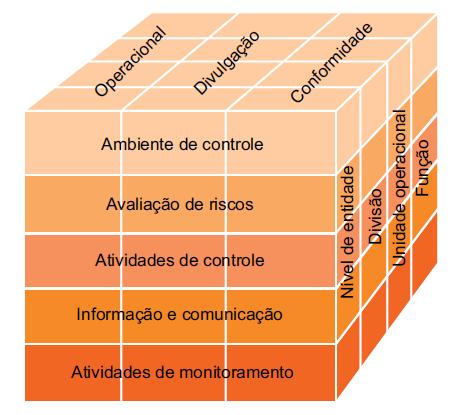

9 COSO

10 COSO

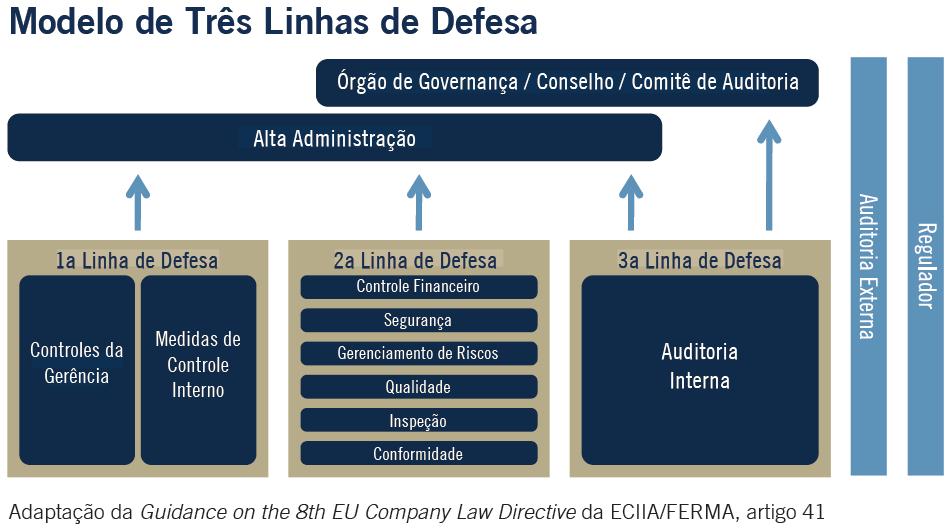

11 3 LINHAS DE DEFESA

12

13 1ª Linha de Defesa: Gestão Operacional Os gerentes operacionais gerenciam os riscos e têm propriedade sobre eles. A gerência operacional é responsável por manter controles internos eficazes e por conduzir procedimentos de riscos e controle diariamente. A gerência operacional identifica, avalia, controla e mitiga os riscos. Deve haver controles de gestão e de supervisão adequados em prática, para garantir a conformidade e para enfatizar colapsos de controle, processos inadequados e eventos inesperados.

14 2ª Linha de Defesa: Funções de Gerenciamento de Riscos e Conformidade 1. Função (Comitê) de Gerenciamento de Riscos: Facilitar e monitorar a implementação de práticas eficazes de gerenciamento de riscos por parte da gerência operacional. Auxiliar os proprietários dos riscos a definir a meta de exposição ao risco e a reportar adequadamente informações relacionadas a riscos em toda a organização.

15 2ª Linha de Defesa: Funções de Gerenciamento de Riscos e Conformidade 2. Função de Conformidade Monitorar diversos riscos específicos, tais como a não conformidade com as leis e regulamentos aplicáveis. Reporta diretamente à alta administração e, em alguns setores do negócio, diretamente ao órgão de governança. Múltiplas funções de conformidade existem frequentemente na mesma organização, com responsabilidade por tipos específicos de monitoramento da conformidade, como saúde e segurança, cadeia de fornecimento, ambiental e monitoramento da qualidade.

16 2ª Linha de Defesa: Funções de Gerenciamento de Riscos e Conformidade As responsabilidades dessas funções variam em sua natureza específica, mas podem incluir: Apoiar as políticas de gestão, definir papéis e responsabilidades e estabelecer metas para implementação. Fornecer estruturas de gerenciamento de riscos. Identificar questões atuais e emergentes. Identificar mudanças no apetite ao risco implícito da organização. Auxiliar a gerência a desenvolver processos e controles para gerenciar riscos e questões.

17 2ª Linha de Defesa: Funções de Gerenciamento de Riscos e Conformidade As responsabilidades dessas funções variam em sua natureza específica, mas podem incluir: Fornecer orientações e treinamento sobre processos de gerenciamento de riscos. Facilitar e monitorar a implementação de práticas eficazes de gerenciamento de riscos por parte da gerência operacional. Alertar a gerência operacional para questões emergentes e para as mudanças no cenário regulatório e de riscos. Monitorar a adequação e a eficácia do controle interno, a precisão e a integridade do reporte, a conformidade com leis e regulamentos e a resolução oportuna de deficiências.

18 3ª Linha de Defesa: Auditoria Interna Os auditores internos fornecem ao órgão de governança e à alta administração avaliações abrangentes baseadas no maior nível de independência e objetividade dentro da organização. A auditoria interna provê avaliações sobre a eficácia da governança, do gerenciamento de riscos e dos controles internos.

19 3ª Linha de Defesa: Auditoria Interna Escopo da avaliação da auditoria interna Eficiência e a eficácia das operações Salvaguarda de ativos Confiabilidade e a integridade dos processos de reporte Conformidade com leis, regulamentos, políticas, procedimentos e contratos Todos os elementos da estrutura de gerenciamento de riscos e controle interno A empresa como um todo (divisões, subsidiárias, unidades de operação e funções)

20 Atuação Moderna da Auditoria Interna RISCOS/GESTÃO DE RISCOS CONTROLES OBJETIVOS ESTRATÉGICOS AVALIAÇÃO/AUDITORIA SERVIÇOS DE QUALIDADE À SOCIEDADE Fonte: Intosai / GAO / IIA

21 Cenários Possíveis Organização NÃO possui Gestão de Riscos * Fomentar * Auxiliar Organização POSSUI Gestão de Riscos * Avaliar * Utilizar como subsídio para o Planejamento da Auditoria Fonte: Intosai / GAO / IIA

22 Papel da auditoria com relação a riscos e controles Os auditores internos devem exercer o zelo profissional devido levando em consideração: A adequação e a eficácia dos processos de governança, gerenciamento de riscos e controles (ND 1220.A1 das IPPFs do IIA) Os auditores devem estar alertas aos riscos significativos que poderiam afetar os objetivos, as operações e os recursos (ND 1220.A3 das IPPFs do IIA)

23 Papel da auditoria com relação a riscos e controles A atividade de auditoria interna deve auxiliar a organização a manter controles efetivos a partir da avaliação da sua eficácia e eficiência e da promoção de melhorias contínuas. ND 2130 das IPPFs do IIA

24 Papel da auditoria com relação a riscos e controles A atividade de auditoria interna deve avaliar a adequação e a eficácia dos controles em resposta aos riscos, abrangendo a governança, as operações e os sistemas de informação da organização, com relação a: Alcance dos objetivos estratégicos da organização; Confiabilidade e integridade das informações financeiras e operacionais; Eficácia e eficiência das operações e programas Salvaguarda de ativos; e Conformidade com leis, regulamentos, políticas, procedimentos e contratos. ND 2130.A1 das IPPFs do IIA

25 Papel da auditoria com relação a riscos e controles Pesquisas têm mostrado que o conselho de diretores e auditores internos concordam que as duas formas mais importantes da auditoria interna prover valor à organização são fornecer avaliação objetiva (objective assurance) de que os maiores riscos do negócio são gerenciados adequadamente e fornecer a avaliação (assurance) de que a estrutura de gerenciamento de riscos e controle interno está operando eficazmente Declaração de Posicionamento do IIA O Papel da Auditoria Interna no Gerenciamento de Riscos Corporativos

26 Papel da auditoria com relação a riscos e controles Fomentar as práticas, atuando, se necessário, como consultor, avaliar as respostas aos riscos e recomendar melhorias (IIA) Monitorar, examinar, avaliar, reportar e recomendar melhorias (COSO) Avaliar e recomendar melhorias (INTOSAI)

27 Linhas adicionais de defesa Auditores Externos Reguladores Outros órgãos externos

28 Coordenando as Três Linhas de Defesa 1ª Linha de Defesa 2ª Linha de Defesa 3ª Linha de Defesa Proprietários / Gestores de Riscos Controle de Risco e Conformidade Avaliação de Riscos - Gerência operacional - Independência limitada - Reporta primariamente à gerência - Auditoria Interna - Maior independência - Reporta ao órgão de governança

29 Deixando mais claro... 3 linhas de defesa

30 Referências COSO Committee of Sponsoring Organizations of the Treadway Commission. Controles Internos Estrutura Integrada. Maio, IIA The Institute of Internal Auditors. As Três Linhas de Defesa no Gerenciamento Eficaz de Riscos e Controles. Declarações de Posicionamento. Janeiro, 2013.

31 Existe o risco que você não pode jamais correr, e existe o risco que você não pode deixar de correr. (Peter Drucker) Rodrigo Fontenelle de Araújo Miranda, CGAP, CCSA, CRMA Assessor Especial de Controle Interno - AECI Gabinete do Ministro GM Ministério do Planejamento, Desenvolvimento e Gestão MP rodrigo.miranda@planejamento.gov.br CGE TOP

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

O Papel da Contabilidade na 2ª Linha de Defesa

O Papel da Contabilidade na 2ª Linha de Defesa Dario Fonseca Junior TITULAÇÃO MBA Controladoria, Auditoria e Tributos pela Fundação Getúlio Vargas MBA Gestão Empresarial pela Fundação Getúlio Vargas Graduação

O Papel da Contabilidade na 2ª Linha de Defesa Dario Fonseca Junior TITULAÇÃO MBA Controladoria, Auditoria e Tributos pela Fundação Getúlio Vargas MBA Gestão Empresarial pela Fundação Getúlio Vargas Graduação

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles.

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

Auditoria Interna Como Reforçar a Objetividade e Independência. Nome Fátima Geada 7 outubro 2014 Lisboa

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

IPPF - International Professional Practices Framework

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Gestão de Riscos Corporativos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Gestão de Riscos Corporativos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos Pré-aprovação Diretoria Colegiada

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG

15 / 12 / 2017 Pág. 1/6 POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG 1. OBJETIVO Substitui a NO-02.19, de 30/10/2017 Orientar as atividades de identificação, análise, tratamento, monitoramento

15 / 12 / 2017 Pág. 1/6 POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG 1. OBJETIVO Substitui a NO-02.19, de 30/10/2017 Orientar as atividades de identificação, análise, tratamento, monitoramento

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

ForRisco: gerenciamento de riscos em instituições públicas na prática. Apresentação: Rodrigo Fontenelle de A. Miranda. Brasília, DF

ForRisco: gerenciamento de riscos em instituições públicas na prática Apresentação: Rodrigo Fontenelle de A. Miranda Brasília, DF - 2018 Introdução 2 Precisamos mesmo disso? 3 Gestão de Riscos O que não

ForRisco: gerenciamento de riscos em instituições públicas na prática Apresentação: Rodrigo Fontenelle de A. Miranda Brasília, DF - 2018 Introdução 2 Precisamos mesmo disso? 3 Gestão de Riscos O que não

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS

COMPLIANCE E GESTÃO DE RISCOS. Viviane Vieira Malta - Diretora de Administração e Finanças

COMPLIANCE E GESTÃO DE RISCOS Viviane Vieira Malta - Diretora de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS DE UM PROGRAMA

COMPLIANCE E GESTÃO DE RISCOS Viviane Vieira Malta - Diretora de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS DE UM PROGRAMA

Política de Gestão Estratégica de Riscos e Controles Internos CELESC

Política de Gestão Estratégica de Riscos e Controles Internos CELESC Política de Gestão Estratégica de Riscos e Controles Internos CELESC SUMÁRIO SUMÁRIO... 1 INTRODUÇÃO... 2 OBJETIVOS... 3 CONCEITOS...

Política de Gestão Estratégica de Riscos e Controles Internos CELESC Política de Gestão Estratégica de Riscos e Controles Internos CELESC SUMÁRIO SUMÁRIO... 1 INTRODUÇÃO... 2 OBJETIVOS... 3 CONCEITOS...

POLÍTICA GESTÃO RISCOS CORPORATIVOS

Página 1 / 7 1. Objetivo Esta política tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem observados nas atividades relacionadas à gestão dos riscos corporativos da COPASA

Página 1 / 7 1. Objetivo Esta política tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem observados nas atividades relacionadas à gestão dos riscos corporativos da COPASA

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

Governança. Corporativa e. Gestão de Riscos

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Podemos definir o risco como a condição que aumenta ou diminui o potencial de perdas.

O que é Risco? Podemos definir o risco como a condição que aumenta ou diminui o potencial de perdas. Esta condição deve ser incerta, fortuita e de conseqüências negativas ou danosas. O risco então é uma

O que é Risco? Podemos definir o risco como a condição que aumenta ou diminui o potencial de perdas. Esta condição deve ser incerta, fortuita e de conseqüências negativas ou danosas. O risco então é uma

A importância da Gestão de Riscos. Marcelo de Sousa Monteiro

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

POLÍTICA CORPORATIVA 2018

CONTEÚDO 1. OBJETIVO Esta política propõe-se a orientar todos empregados da Companhia quanto às ações que visam reduzir às exposições aos riscos (incertezas), com o objetivo de assegurar que a identificação,

CONTEÚDO 1. OBJETIVO Esta política propõe-se a orientar todos empregados da Companhia quanto às ações que visam reduzir às exposições aos riscos (incertezas), com o objetivo de assegurar que a identificação,

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

Governança aplicada à Gestão de Pessoas

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

RESOLUÇÃO CFC N.º 1.528, DE 18 DE AGOSTO DE O CONSELHO FEDERAL DE CONTABILIDADE, no uso de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.528, DE 18 DE AGOSTO DE 2017. Institui a Política de Gestão de Riscos do Conselho Federal de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no uso de suas atribuições legais e

RESOLUÇÃO CFC N.º 1.528, DE 18 DE AGOSTO DE 2017. Institui a Política de Gestão de Riscos do Conselho Federal de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no uso de suas atribuições legais e

Avaliação de Riscos de Controle Interno e COSO. Prof. Jerônimo Antunes

Prof. Jerônimo Antunes 1 1. Controles Internos - Definição Conjunto de procedimentos adotados pelo Conselho de Administração, Direção e outros membros da organização, com o objetivo de proporcionar um

Prof. Jerônimo Antunes 1 1. Controles Internos - Definição Conjunto de procedimentos adotados pelo Conselho de Administração, Direção e outros membros da organização, com o objetivo de proporcionar um

ENEVA S.A. CNPJ/MF: / Companhia Aberta

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Política de Risco Operacional BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

Auditoria Contínua Uma visão do IIA Global. Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil

Auditoria Contínua Uma visão do IIA Global Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil Normas Internacionais para a Prática Profissional - NIPP Elementos - NIPP Definição

Auditoria Contínua Uma visão do IIA Global Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil Normas Internacionais para a Prática Profissional - NIPP Elementos - NIPP Definição

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

Workshop Controles Internos. Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM)

") Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS 1. INTRODUÇÃO A Política Institucional do Sistema de Controles Internos do Conglomerado Mercantil do Brasil baseia-se nas diretrizes do Conselho

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS 1. INTRODUÇÃO A Política Institucional do Sistema de Controles Internos do Conglomerado Mercantil do Brasil baseia-se nas diretrizes do Conselho

POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO FEDERAL

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

AUDITORIA INTERNA EBSERH

AUDITORIA INTERNA EBSERH Definição de Atividades de cogestão, vedadas aos Auditores Internos. Gil Pinto Loja Neto Auditor Geral O CONTROLE COMO FERRAMENTA DE GESTÃO T.C.U Operação AUDIT COMO FERRAMENTA

AUDITORIA INTERNA EBSERH Definição de Atividades de cogestão, vedadas aos Auditores Internos. Gil Pinto Loja Neto Auditor Geral O CONTROLE COMO FERRAMENTA DE GESTÃO T.C.U Operação AUDIT COMO FERRAMENTA

Governança Corporativa e Prevenção a Fraudes. Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil

Governança Corporativa e Prevenção a Fraudes Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil Agenda 1. A Supervisão do SFN e a importância da Governança Corporativa 2. Prevenção

Governança Corporativa e Prevenção a Fraudes Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil Agenda 1. A Supervisão do SFN e a importância da Governança Corporativa 2. Prevenção

POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

GERENCIAMENTO INTEGRADO DE RISCOS CORPORATIVOS, CONTROLES INTERNOS E COMPLIANCE. Histórico de Revisões. Elaboração do Documento.

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Políticas Corporativas

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

RELEVÂNCIA EXCELÊNCIA RESULTADOS. Sejam bem vindos! As 3 Linhas de Defesa no Gerenciamento Eficaz de Riscos e Controles

RELEVÂNCIA EXCELÊNCIA RESULTADOS Sejam bem vindos! As 3 Linhas de Defesa no Gerenciamento Eficaz de Riscos e Controles The Institute of Internal Auditors The IIA The Institute of Internal Auditors The

RELEVÂNCIA EXCELÊNCIA RESULTADOS Sejam bem vindos! As 3 Linhas de Defesa no Gerenciamento Eficaz de Riscos e Controles The Institute of Internal Auditors The IIA The Institute of Internal Auditors The

PORTARIA DO MINISTÉRIO DA INTEGRAÇÃO NACIONAL Nº 702, DE

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES PRELIMINARES CAPÍTULO II - DOS PRINCÍPIOS E OBJETIVOS CAPÍTULO III - DA OPERACIONALIZAÇÃO CAPÍTULO IV - DOS INSTRUMENTOS CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES PRELIMINARES CAPÍTULO II - DOS PRINCÍPIOS E OBJETIVOS CAPÍTULO III - DA OPERACIONALIZAÇÃO CAPÍTULO IV - DOS INSTRUMENTOS CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS

Reflexões sobre governança, riscos e controles internos na administração pública

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Integrated Framework 2013; (iv) a COSO Risk Assessment in Practice (2012); (v) o Regulamento do

a COSO Risk Assessment in Practice (2012); (v) o Regulamento do") POLÍTICA DE GERENCIAMENTO DE RISCOS DA 1. PROPÓSITO A presente Política de Gerenciamento de Riscos ( Política ), aprovada pelo Conselho de Administração da Companhia em 14 de março de 2017 e alterada em

POLÍTICA DE GERENCIAMENTO DE RISCOS DA 1. PROPÓSITO A presente Política de Gerenciamento de Riscos ( Política ), aprovada pelo Conselho de Administração da Companhia em 14 de março de 2017 e alterada em

Política de Gestão de Riscos Operacionais. 14 de fevereiro

Política de Gestão de Riscos Operacionais 14 de fevereiro 2017 Define os objetivos, as responsabilidades e as diretrizes que orientam a Gestão de Riscos Operacionais na Cetip S.A. Versão da Política: 1ª

Política de Gestão de Riscos Operacionais 14 de fevereiro 2017 Define os objetivos, as responsabilidades e as diretrizes que orientam a Gestão de Riscos Operacionais na Cetip S.A. Versão da Política: 1ª

ANEXO II PORTARIA UFERSA/GAB Nº 0746/2017, de 12 de dezembro de 2017

ANEXO II PORTARIA UFERSA/GAB Nº 0746/2017, de 12 de dezembro de 2017 Conceitos básicos sobre auditoria e controle interno A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e

ANEXO II PORTARIA UFERSA/GAB Nº 0746/2017, de 12 de dezembro de 2017 Conceitos básicos sobre auditoria e controle interno A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e

Política de Controles Internos BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

ÍNDICE 1. OBJETIVO ABRANGÊNCIA DEFINIÇÕES GESTÃO DE RISCOS ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

POLÍTICA DE RISCO OPERACIONAL

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO. São Paulo, Junho de SP v1

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

Implementando a Gestão de riscos no setor público. Módulo 1 Introdução à Gestão de Riscos: Estruturas de Gerenciamento e Bases Normativas

Implementando a Gestão de riscos no setor público Módulo 1 Introdução à Gestão de Riscos: Estruturas de Gerenciamento e Bases Normativas Brasília - 2018 Fundação Escola Nacional de Administração Pública

Implementando a Gestão de riscos no setor público Módulo 1 Introdução à Gestão de Riscos: Estruturas de Gerenciamento e Bases Normativas Brasília - 2018 Fundação Escola Nacional de Administração Pública

DE GESTÃO DE RISCOS DO IFMS

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

POLÍTICA DE GESTÃO DE RISCOS E CONTROLES INTERNOS

POLÍTICA DE GESTÃO DE RISCOS E CONTROLES INTERNOS ÍNDICE 1. Objetivo... 3 2. Metodologias Adotadas... 4 2.1. Metodologia para Estruturar o Processo... 4 2.2. Metodologia para Definir como Identificar os

POLÍTICA DE GESTÃO DE RISCOS E CONTROLES INTERNOS ÍNDICE 1. Objetivo... 3 2. Metodologias Adotadas... 4 2.1. Metodologia para Estruturar o Processo... 4 2.2. Metodologia para Definir como Identificar os

SP v1 POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

REGRAS, PROCEDIMENTOS E CONTROLES INTERNOS

Junho/2016. REGRAS, PROCEDIMENTOS E CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 Em atendimento ao disposto no art. 19 da ICVM

Junho/2016. REGRAS, PROCEDIMENTOS E CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 Em atendimento ao disposto no art. 19 da ICVM

Módulo 3 Visão geral dos controles do COSO e exercícios

Módulo 3 Visão geral dos controles do COSO e exercícios Estruturas e Metodologias de controle adotadas na Sarbanes COSO Committee of Sponsoring Organizations of the Treadway Commission Lei Sarbanes Oxley

Módulo 3 Visão geral dos controles do COSO e exercícios Estruturas e Metodologias de controle adotadas na Sarbanes COSO Committee of Sponsoring Organizations of the Treadway Commission Lei Sarbanes Oxley

PAINT 2016 Plano Anual de Atividades da Auditoria Interna. Ação 6.1 Auditoria Baseada em Risco

PAINT 2016 Título do slide Plano Anual de Atividades da Auditoria Interna Ação 6.1 Auditoria Baseada em Risco Setor ou data ou apresentadorcoordenação: Rosiane Melo ROTEIRO DA APRESENTAÇÃO Controle; Controle

PAINT 2016 Título do slide Plano Anual de Atividades da Auditoria Interna Ação 6.1 Auditoria Baseada em Risco Setor ou data ou apresentadorcoordenação: Rosiane Melo ROTEIRO DA APRESENTAÇÃO Controle; Controle

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

POLÍTICA DE GERENCIAMENTO DE RISCOS DA NOTRE DAME INTERMÉDICA PARTICIPAÇÕES S.A.

POLÍTICA DE GERENCIAMENTO DE RISCOS DA NOTRE DAME INTERMÉDICA PARTICIPAÇÕES S.A. INTRODUÇÃO As atividades da NOTRE DAME INTERMÉDICA PARTICIPAÇÕES S.A. e de todas as suas subsidiárias diretas e indiretas

POLÍTICA DE GERENCIAMENTO DE RISCOS DA NOTRE DAME INTERMÉDICA PARTICIPAÇÕES S.A. INTRODUÇÃO As atividades da NOTRE DAME INTERMÉDICA PARTICIPAÇÕES S.A. e de todas as suas subsidiárias diretas e indiretas

Institui a Política de Gestão de Riscos - PGR do Ministério da Transparência, Fiscalização e Controladoria-Geral da União - CGU.

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES GERAIS CAPÍTULO II - DOS PRINCÍPIOS CAPÍTULO III - DOS OBJETIVOS CAPÍTULO IV - DA OPERACIONALIZAÇÃO CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS DISPOSIÇÕES FINAIS

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES GERAIS CAPÍTULO II - DOS PRINCÍPIOS CAPÍTULO III - DOS OBJETIVOS CAPÍTULO IV - DA OPERACIONALIZAÇÃO CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS DISPOSIÇÕES FINAIS

Política Controles Internos

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

Curso EAD. Formação de Auditores com base na norma NBR ISO 19011: /12/18

Curso EAD Formação de Auditores com base na norma NBR ISO 19011:2018 20/12/18 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a permissão expressa

Curso EAD Formação de Auditores com base na norma NBR ISO 19011:2018 20/12/18 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a permissão expressa

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 CAPÍTULO I DO OBJETO E DO ÂMBITO DE APLICAÇÃO

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

ITAÚ UNIBANCO HOLDING S.A.

ITAÚ UNIBANCO HOLDING S.A. CNPJ 60.872.504/0001-23 Companhia Aberta NIRE 35300010230 RELATÓRIO DE ACESSO PÚBLICO GESTÃO INTEGRADA DE RISCO OPERACIONAL, CONTROLES INTERNOS E COMPLIANCE Objetivo Este documento

ITAÚ UNIBANCO HOLDING S.A. CNPJ 60.872.504/0001-23 Companhia Aberta NIRE 35300010230 RELATÓRIO DE ACESSO PÚBLICO GESTÃO INTEGRADA DE RISCO OPERACIONAL, CONTROLES INTERNOS E COMPLIANCE Objetivo Este documento

GUSTAVO ANDRIOLI COESTADOS

AUDITORIA INTERNA E O SEU PAPEL NA PERCEPÇÃO DE FRAUDES GUSTAVO ANDRIOLI COESTADOS EVENTO, No último dia 23 de outubro, no auditório da SECEX/PR, foi realizado o 1º encontro entre auditores do TCU/PR e

AUDITORIA INTERNA E O SEU PAPEL NA PERCEPÇÃO DE FRAUDES GUSTAVO ANDRIOLI COESTADOS EVENTO, No último dia 23 de outubro, no auditório da SECEX/PR, foi realizado o 1º encontro entre auditores do TCU/PR e

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

Modeloo de Estatuto do Comitê de Auditoria

Modeloo de Estatuto do Comitê de Auditoria PROPÓSITO Auxiliar o conselho de administração a cumprir com suas responsabilidades de supervisão do processo de reporte financeiro, do sistema de controle interno,

Modeloo de Estatuto do Comitê de Auditoria PROPÓSITO Auxiliar o conselho de administração a cumprir com suas responsabilidades de supervisão do processo de reporte financeiro, do sistema de controle interno,

COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES

CAPÍTULO I DEFINIÇÕES") POLÍTICA DE GESTÃO DE RISCOS br MALLS PARTICIPAÇÕES S.A. CNPJ/MF Nº 06.977.745/0001-91 NIRE Nº 33.3.0028170-3 COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES 1.1. Os termos e expressões listados a seguir,

POLÍTICA DE GESTÃO DE RISCOS br MALLS PARTICIPAÇÕES S.A. CNPJ/MF Nº 06.977.745/0001-91 NIRE Nº 33.3.0028170-3 COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES 1.1. Os termos e expressões listados a seguir,

Instrução Normativa IN CO Política de Compliance da CIP

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

Política de Controles Internos e Gestão de Riscos

Política de Controles Internos e Gestão de Riscos SUMÁRIO 1- INTRODUÇÃO... 3 2- ABRANGÊNCIA... 3 3- TERMOS E DEFINIÇÕES... 4 4- OBJETIVO... 6 5- DIRETRIZES PARA O CONTROLE INTERNO E GESTÃO DE RISCOS...

Política de Controles Internos e Gestão de Riscos SUMÁRIO 1- INTRODUÇÃO... 3 2- ABRANGÊNCIA... 3 3- TERMOS E DEFINIÇÕES... 4 4- OBJETIVO... 6 5- DIRETRIZES PARA O CONTROLE INTERNO E GESTÃO DE RISCOS...

AUDITORIA INTERNA. Relatório Anual de Atividades de Auditoria Interna

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

Estrutura de Gerenciamento de Riscos e Gestão de Capital

Estrutura de Gerenciamento de Riscos e Gestão de Capital Outubro 2018 br.ccb.com Informação Confidencial Propriedade do CCB Brasil 1 1. Introdução O presente relatório busca proporcionar às partes interessadas

Estrutura de Gerenciamento de Riscos e Gestão de Capital Outubro 2018 br.ccb.com Informação Confidencial Propriedade do CCB Brasil 1 1. Introdução O presente relatório busca proporcionar às partes interessadas

COMPANHIA DOCAS DO ESTADO DE SÃO PAULO AUTORIDADE PORTUÁRIA POLÍTICA DE GERENCIAMENTO DE RISCOS

POLÍTICA DE GERENCIAMENTO DE RISCOS Aprovada em 25/09/2018 Deliberação CONSAD 75.2018 1 CAPÍTULO I DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituída a Política de Gestão de Riscos que tem por finalidade

POLÍTICA DE GERENCIAMENTO DE RISCOS Aprovada em 25/09/2018 Deliberação CONSAD 75.2018 1 CAPÍTULO I DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituída a Política de Gestão de Riscos que tem por finalidade

POLÍTICA DE GERENCIAMENTO DE INTEGRIDADE, RISCOS E CONTROLES INTERNOS PGIRC - PO 900/02

MANUAL DE ASSUNTOS GERAIS PO 900/02 ASSUNTO: POLÍTICA DE GERENCIAMENTO DE INTEGRIDADE, GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS. APROVAÇÃO: Deliberação CONSAD nº 17, de 27/04/2017. VIGÊNCIA: 27/04/2017

MANUAL DE ASSUNTOS GERAIS PO 900/02 ASSUNTO: POLÍTICA DE GERENCIAMENTO DE INTEGRIDADE, GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS. APROVAÇÃO: Deliberação CONSAD nº 17, de 27/04/2017. VIGÊNCIA: 27/04/2017

POLÍTICA DE RISCO OPERACIONAL DOS FUNDOS E CARTEIRAS GERIDOS PELO SICREDI

POLÍTICA DE RISCO OPERACIONAL DOS FUNDOS E CARTEIRAS GERIDOS PELO SICREDI Versão: outubro/2016 1. OBJETIVO Em concordância com as diretrizes da Política de Gerenciamento de Riscos dos Fundos e Carteiras

POLÍTICA DE RISCO OPERACIONAL DOS FUNDOS E CARTEIRAS GERIDOS PELO SICREDI Versão: outubro/2016 1. OBJETIVO Em concordância com as diretrizes da Política de Gerenciamento de Riscos dos Fundos e Carteiras

REGULAMENTO DE AUDITORIA INTERNA. Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

EM APROVAÇÃO Norma Auditoria Interna para as Cooperativas Singulares

para as Cooperativas Singulares Responsável Denis Breuer Cargo Gerente de Auditoria Interna Substitui e revoga Área Gerência - Auditoria Interna Abrangência Período de Vigência De: 17/10/2017 Até: Classificação

para as Cooperativas Singulares Responsável Denis Breuer Cargo Gerente de Auditoria Interna Substitui e revoga Área Gerência - Auditoria Interna Abrangência Período de Vigência De: 17/10/2017 Até: Classificação