AVALIAÇÃO DAS METODOLOGIAS, CONCEITOS, INDICADORES, MÉTRICAS E FERRAMENTAS RELACIONADAS AO USO DA ÁGUA, BALANÇO HÍDRICO E EMISSÕES HÍDRICAS E SUA

|

|

|

- Joana Valgueiro Sanches

- 7 Há anos

- Visualizações:

Transcrição

1 AVALIAÇÃO DAS METODOLOGIAS, CONCEITOS, INDICADORES, MÉTRICAS E FERRAMENTAS RELACIONADAS AO USO DA ÁGUA, BALANÇO HÍDRICO E EMISSÕES HÍDRICAS E SUA APLICAÇÃO AO SETOR DE PRODUÇÃO DE ALUMÍNIO. Comissão de Meio Ambiente e Desenvolvimento Sustentável Agosto/2013

2 ÍNDICE ITEM TÓPICO PÁGINA 1. Objetivo 2 2. Resumo executivo 3 3. Contextualização 6 4. Principais iniciativas e abordagens com foco na governança e uso da água 11 e/ou redução das emissões hídricas 4.1. Iniciativas voltadas às organizações (corporações) Iniciativas voltadas às operações Iniciativas com foco nos produtos (pegada hídrica) Outras iniciativas Uso das melhores técnicas disponíveis (BATs) Produção de metais não ferrosos aspectos comuns Produção de alumínio Análise crítica das metodologias e iniciativas para suporte a governança 52 da água 7. Recomendações para o processo de adoção de boas práticas para 53 conservação da água e redução das emissões hídricas e suas ferramentas 8. Referências bibliográficas 58 Página 1

3 1. OBJETIVO Este relatório tem como objetivo subsidiar o setor de produção de Alumínio, por intermédio da sua entidade associativa a ABAL, no que se refere à governança da água e suas métricas. Ele contempla os seguintes itens: (a) (b) (c) (d) (e) Análise crítica das metodologias, métricas e ferramentas existentes e em desenvolvimento associadas ao uso da água e emissões hídricas; Contextualização da metodologia MCA-SMI Balanço hídrico (contabilização hídrica) desenvolvido pela Minerals Council of Australia em conjunto com Sustainable Minerals Institute of the University of Queensland; Contextualização da metodologia ISO/DIS que estabelece princípios e requisitos para a determinação da pegada hídrica de produtos; Identificação e avaliação de pontos comuns e discrepâncias entre estas duas abordagens; Recomendações quanto a aplicação dos conceitos, métricas, metodologias e padrões de governança da água, em especial no que se refere a implementação das iniciativas SMI-MCA e ISO/DIS Página 2

4 2. RESUMO EXECUTIVO É crescente o interesse da sociedade e do mercado em relação ao uso eficiente da água pelas organizações. Apesar disso, o relatório publicado em 2012 Clearing the Waters: A Review of Corporate Water Risk Disclosure in SEC Filings que faz uma avaliação dos aspectos de governança e publicidade (transparência) de informações sobre o uso da água nas corporações, constata que a maioria dos dados reportados pelas empresas apresenta inconsistências em relação ao uso da água, riscos associados às operações e aspectos correlatos na cadeia de suprimentos (CERES, 2012). Em parte, a dificuldade de reportar se deve a ausência de um padrão claramente definido em linha com as demandas de mercado, apesar das inúmeras iniciativas existentes e em desenvolvimento. Observa-se que estas iniciativas têm focos e abordagens distintas, dificultando o seu uso pelas empresas, conforme pode ser visto ao longo deste relatório. Desta forma, recomenda-se começar pelo mais simples, que é a padronização dos conceitos e métricas, bem como a realização do balanço hídrico das unidades operacionais. O grau de evolução a partir deste aspecto deve ser interligado com as diretrizes de um programa estruturado de governança da água. Em linhas gerais as diretrizes recomendadas no âmbito das empresas são: A padronização das métricas de uso da água, emissões hídricas, eficiência operacional, índice de reutilização e de balanço hídrico nas unidades operacionais; Avaliação das ferramentas e modelos para subsidiar o programa estruturado de governança da água; Definição de indicadores de desempenho; Sistemática de monitoramento das metas e indicadores; Uso das melhores técnicas (BATs); Atuação sobre fornecedores; Gestão dos riscos associados ao uso da água; Divulgação do desempenho; Página 3

5 Envolvimento da alta direção e atrelamento de metas associadas ao uso racional da água em programas de remuneração variável; Verificação de 3ª parte dos relatórios e/informações sobre o uso responsável da água; Em bacias sujeitas e escassez ou estresse hídrico, ou em locais onde se faça uso intensivo da água, é importante que as empresas participem dos fóruns de discussão gestão dos recursos hídricos (de forma associativa ou individualizada); Participação e apoio por intermédio de parcerias a programas públicos ou privados voltados a promoção do uso racional da água e melhoria da governança; Em termos de métricas de contabilização do uso da água (balanço hídrico), destaca-se que a metodologia que melhor se ajusta ao setor de mineração é o modelo operacional MCA-SMI, desenvolvido Minerals Council of Australia em conjunto com Sustainable Minerals Institute of the University of Queensland. Isto se deve ao fato de considerar a questão de barramentos, reservação e desvios - que são situações típicas do processo produtivo - no balanço hídrico. A perspectiva do uso da água relacionada aos produtos (pegada hídrica) não é abordada nestas diretrizes uma vez que a metodologia/norma ainda não está consolidada. Neste momento, recomenda-se acompanhar o processo de desenvolvimento da norma ISO Além do mais, no processo de melhoria contínua é possível complementar esta abordagem quando as normas relativas à pegada hídrica estiverem disponíveis. Ou seja, a uniformização das métricas e realização de balanço hídrico precede a aplicação de uma norma de ACV, a exemplo da norma ISO/DIS Em relação a ISO , considerando-se a complexidade da aplicação das normas que quantificam o desempenho ambiental de produtos com base em estudos de avaliação do ciclo de vida (ACV), é importante que as organizações conheçam e entendam as suas aplicações e limitações, em especial no que se refere à comparação entre produtos. Esta preocupação é ainda mais relevante na norma de pegada hídrica, que têm um apelo importante na mídia, reflexo da demanda da sociedade em identificar produtos com melhor desempenho ambiental. Dificilmente a pegada hídrica é entendida/vista como uma ferramenta associada a processos internos de avaliação e melhoria do desempenho ambiental. Afirmações comparativas (entre produtos) devem ser vistas com cautela em relação à pegada hídrica mesmo que sua quantificação siga rigorosamente o padrão ISO Do ponto de vista ambiental, não se pode afirmar que um produto é superior a outro usando-se somente a pegada hídrica. Um produto com uma pegada hídrica menor pode apresentar impactos potenciais muito maiores em relação às outras categorias de impacto, por exemplo, impacto no uso do solo, impacto na qualidade do ar, etc. Página 4

6 Por fim, em relação à metodologia de pegada hídrica proposta pelo WFN, recomenda-se precaução na sua utilização no âmbito empresarial, tendo-se em vistas a fragilidade das questões conceituais e de delimitação de escopo. Afirmações comparativas e sua divulgação não são suportadas por esta metodologia e podem gerar distorções importantes e desinformação. Sua utilização, contudo, pode ser feita no âmbito interno das empresas, desde que sua aplicação considere estas limitações. Do ponto de vista associativo, a exemplo de organizações como a ABAL, recomenda-se: Participação nos fóruns e eventos relacionados ao desenvolvimento de normas e procedimentos que tenham aplicação no setor. Muitos destes grupos não têm representantes que conheçam a realidade empresarial e os processos produtivos. Com isso, questões conceituais podem gerar conflitos e até inviabilizar a aplicação destas normas e padrões. Dificuldades técnicas podem ser interpretadas pela sociedade como uma ação reativa/retrógrada das empresas se não houver esta discussão quando do desenvolvimento das normas e padrões; Internalização desta discussão de forma intra e extra setorial, para alinhamentos dos conceitos, troca de experiências, dentre outros; Mapeamento e acompanhamento das demandas e tendências de mercado. Página 5

7 3. CONTEXTUALIZAÇÃO As questões de escassez e estresse hídrico permeiam os diversos segmentos da sociedade, incluindo governos, investidores, sociedade civil, comunidades, setor produtivo, dentre outros. Com isso, observam-se claramente mudanças de paradigma, conforme relatório recente apresentando pelo Conselho Mundial de Desenvolvimento Sustentável (WSCSD). A figura a seguir destaca as principais mudanças segundo este relatório (WBCSD a, 2012). Figura 1. Mudanças de paradigma na gestão do uso da água (WBCSD a, 2012) Estas mudanças causam desdobramentos importantes segundo a OECD (Organisation for Economic Co-operation and Development), como a precificação deste recurso para reduzir a demanda e sinalizar condições de escassez. Abordagens similares também são mencionadas em outra publicação recente da WBCSD: Water valuation Building - the business case (WBCSD b, 2012). A valoração deste recurso e as métricas associadas ao uso da água permitem: (a) (b) (c) (d) (e) Identificação/quantificação de investimentos; Mensuração da eficiência do uso da água; Alocação do seu uso ao longo da cadeia produtiva; Precificação da água e de seus serviços; Avaliação de danos e de sua compensação; Página 6

8 (f) (g) (h) Identificação de investimentos sustentáveis; Identificação de ações de conservação e mecanismos de compensação; Reportar o desempenho. Pode-se observar que alguns dos itens mencionados ainda requerem uma considerável evolução em termos conceituais e de aplicação efetiva, como o mecanismo de compensação para um recurso está associado a características locais. Esta situação é diversa do que ocorre com a questão de emissões atmosféricas e seus mecanismos de compensação, por exemplo. Entretanto, a despeito destes aspectos, em linhas gerais, observa-se que há oportunidades importantes quando a questão do uso da água é internalizada na gestão dos negócios. Estas oportunidades qualificam o processo decisório e seus desdobramentos conforme indicado na figura 2. Figura 2. Governança do uso da água e qualificação do processo decisório (WBCSD b, 2012). Embora a demanda de uso racional da água nas empresas e produtos esteja configurada, ainda não está definido de que modo os consumidores podem identificar produtos oriundos de empresas com elevado padrão de desempenho no tocante ao uso racional da água. Página 7

9 Nem as empresas tem ainda um padrão definido de inventário ou de indicadores consolidados para este fim. A publicação de 2010 da CERES (Coalition for Environmentally Responsible Economies), denominada: MURKY WATERS? Corporate Reporting on Water Risk - A Benchmarking Study of 100 Companies - faz uma interessante avaliação da governança da água nas corporações. Este trabalho definiu critérios de avaliação da qualidade desta governança e analisou o desempenho de 100 diferentes corporações em oito segmentos produtivos. Os critérios (categorias de avaliação) estão indicadas no Quadro 1. Categorias de avaliação de divulgação de informações sobre uso da água Pontuação para indústrias e empresas da construção civil 1. Uso de água Retirada ou captação Lançamento de efluentes 36 Uso de água pelos fornecedores 2. Avaliação de riscos Riscos de imagem Riscos regulatórios 24 Riscos contenciosos 3. Uso ligado diretamente as atividades Descrição do sistema de gestão e politica de uso Informações sobre atendimento legal e multas Descrição de programas e medidas de redução do uso corporativas e em nivel local para áreas sujeitas e estresse 27 hidrico Metas quantitativas de redução dos impactos associados ao uso da água e ao lançamento de efluentes 4. Cadeia produtiva Descrição de medidas para avaliar, treinar e melhorar a gestão do uso da água nos fornecedores Descriação de medidas para identiificar e quantificar dados sobre os impactos assciados ao uso da água pelos 7 fornecedores Metas quantitativas para reduzir os impactos associados ao uso da água pelos fornecedores 5. Envolvimento de partes interessadas Colaboração com instituições governamentais e não governamentais e comunidade em programas e projetos relativos ao uso racional da água Colaboração com instituições governamentais e não governamentais e comunidade em programas e projetos 6 relativos ao lançamento de efluentes e recuperação da qualidade da água Consultas a comunidades locais e ONGs sobre os impactos relativos ao uso da água quando da instalação ou ampliação do empreendimento 6. Oportunidades* Investimentos em tecnologia para uso racional de água em processos e em produtos Descrição de ações voltadas ao uso mais eficiente da água e a redução dos impactos dos produtos existentes 12 Metas quantitativas para aumentar a eficiência e/ou para reduzir os impactos TOTAL 112 *Esta categoria foi utilizada somente para os setores da construção civil e indústria química Quadro1. Critérios de avaliação da governança segundo CERES (CERESa, 2010) Página 8

10 A figura 3 a seguir apresenta os valores médios de cada setor segundo esta avaliação (CERES, 2010). 100 Avaliação da divulgação de dados sobre uso da água Média setorial Bebidas Químico Energia Alimentos Construção Civil Mineração Petróleo e gás Semi-condutores Figura 3. Médias setoriais da avaliação feita pelo relatório CERES (CERES, 2010) Segundo esta avaliação, para melhorar a governança das corporações é preciso integrar na gestão financeira os aspectos econômicos e estratégicos relacionados ao uso da água. Ao mesmo tempo, destaca que é necessário melhor qualificar, quantificar, avaliar e divulgar informações sobre os impactos associados ao uso da água, tanto no âmbito corporativo e quanto no âmbito local. Em 2012, o relatório Clearing the Waters: A Review of Corporate Water Risk Disclosure in SEC Filings faz uma avaliação mais atualizada dos aspectos de governança e publicidade (transparência) de informações sobre o uso da água nas corporações. Segundo esta publicação, a maioria dos dados reportados pelas empresas apresenta inconsistências em relação ao uso da água, riscos associados às operações e aspectos correlatos na cadeia de suprimentos (CERES, 2012). As inciativas mais recentes voltadas à pegada hídrica enfrentam dificuldades associadas à falta de dados primários (referenciais) e a abordagem metodológica que pretende associar as métricas aos impactos potenciais relacionados ao uso direto ou indireto da água para a fabricação de produtos. Página 9

11 Outras iniciativas estão associadas ao desenvolvimento de indicadores e padrões de divulgação de dados sobre o uso da água. O GRI Global Reporting Initiative é um exemplo, onde o foco são as corporações. São mencionados indicadores (valores globais anuais expressos em m 3 ) de captação, lançamento de efluentes e de reuso. Avaliações recentes indicam embora o padrão de divulgação dos dados de uso da água tenham evoluído, os indicadores adotados são insuficientes para permitir que se possa avaliar a governança de água nas corporações ou para permitir que se possam comparar o desempenho de produtos ou empresas. O projeto CDP Water Disclosure propõe indicadores relacionados à governança da água bem como a divulgação de dados relativos ao uso da água pelas empresas. A abordagem de normas voltadas ao manejo responsável da água pelas organizações (Water Stewardship) também contempla estes aspectos, além de outros com abrangência na bacia hidrográfica. Outra dificuldade identificada é a falta de um padrão uniforme de quantificação e de indicadores de dados de uso da água nos processos produtivos e do balanço hídrico no âmbito destas unidades operacionais. O setor de mineração, diferentemente da maioria dos processos industriais, apresenta uma característica distinta no que se refere ao seu balanço hídrico. A existência/uso de reservatórios e barramentos impede que se possa calcular de forma direta o consumo (entrada de água fresca menos os lançamentos). Nestes casos é preciso considerar a questão da armazenagem. Além disso, o balanço hídrico é mais complexo, já que existem extensas áreas de contribuição que precisam considerar a contribuição da precipitação, bem como efeitos da evaporação e infiltração nas barragens e reservatórios. Neste contexto é muito difícil para o setor produtivo obter indicadores de uso da água e/ou de emissões hídricas que permitam fazer benchmarking de boas práticas corporativas ou aos indicadores de desempenho associados aos seus produtos. Este relatório faz uma avaliação das principais iniciativas, práticas vigentes e ferramentas voltadas ao uso racional da água e a redução das emissões hídricas. Além disso, são feitas recomendações de diretrizes para a definição e implantação de um programa de boas práticas voltadas à governança da água. Página 10

, identificou dezoito (18) iniciativas de métricas associadas ao uso da água em diversos setores produtivos. Este relatório pode ser acessado em: http://www.wbcsd.org/waterforbusiness3.")

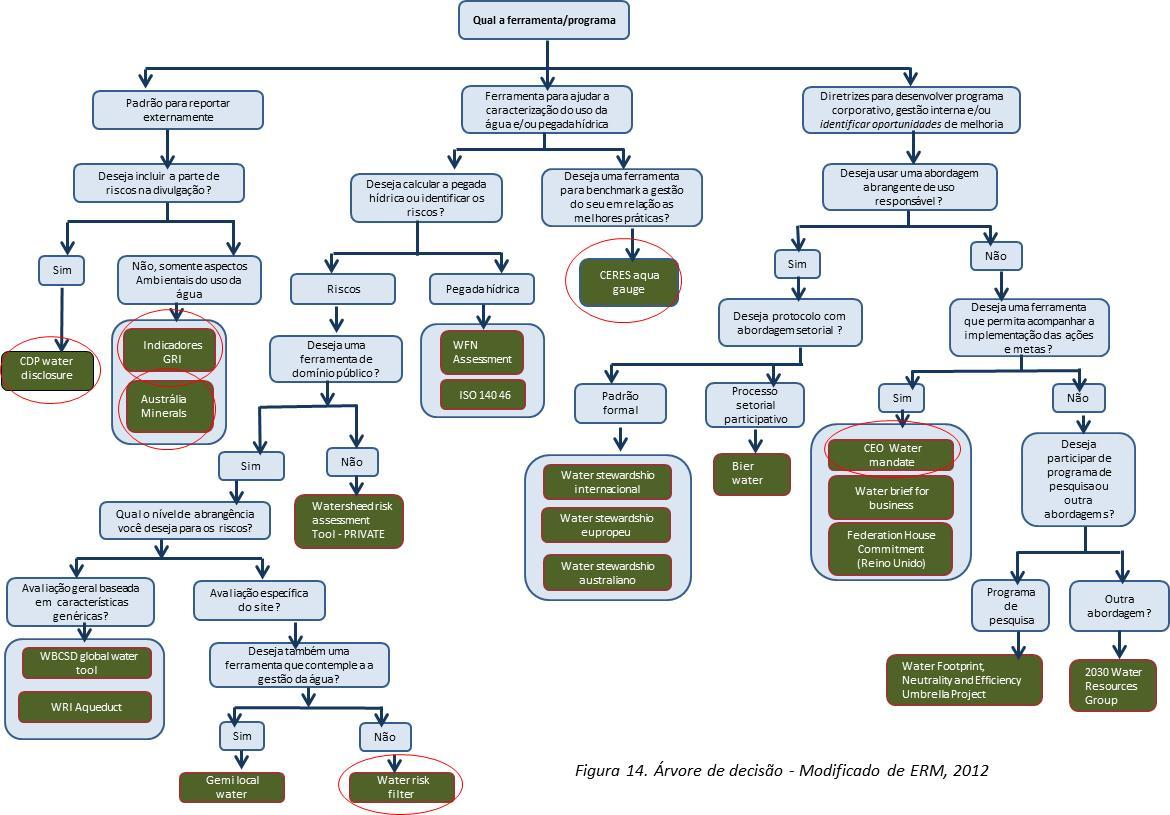

12 4. PRINCIPAIS INICIATIVAS E ABORDAGENS COM FOCO NA GOVERNANÇA E USO DA ÁGUA E/OU REDUÇÃO DAS EMISSÕES HÍDRICAS Um relatório recente publicado pelo Conselho Mundial do Desenvolvimento Sustentável (WBCSD, 2012), identificou dezoito (18) iniciativas de métricas associadas ao uso da água em diversos setores produtivos. Este relatório pode ser acessado em: Para fins de avaliação da abordagem de cada uma destas iniciativas, o processo de gestão do uso da água foi dividido em 05 estágios, conforme indicado na figura 4. Por se tratar de um processo interativo, é recomendável que o envolvimento das partes interessadas aconteça em todas as etapas. Figura 4. Representação esquemática de um modelo iterativo de gestão Um quadro resumido das questões-chaves envolvidas em cada estágio é apresentado a seguir. Página 11

13 Estágio Questões - chaves Ferramentas 1. Avaliação de condições globais e locais 2. Medição e entendimento dos impactos 3. Identificação de riscos e oportunidades 4. Definição de plano de ação e metas 5. Monitorar e comunicar a performance Há disponibilidade de água? A qual custo? Quais são as demandas legais? Qual é a demanda de água? Qual a perspectiva de variação no futuro? Existem condições de estresse local? Os serviços ecossistêmicos podem ser impactados pela disponibilidade de água ou pela degradação da qualidade? As pessoas tem acesso à melhoria das condições sanitárias? Quais são as perspectivas dos negócios? Quanta água é usada e consumida? Que tipos de água? Onde, quando e como é feito o consume/uso? Quanto retorna (lançamentos/descartes)? Quais contaminantes são descartados? Quais são os impactos para outros usos da água, nos ecossistemas e comunidades? Quantas unidades, fornecedores e clientes estão localizados em áreas/países de estresse hídrico? Quanto da produção é oriundo destes locais? Há fornecimento de água adequado para suprir as demandas de água? A disponibilidade de água pode afetar os empregados ou consumidores? O consumo de água para fins de processo em detrimento de outros usos pode ser justificado? Existem oportunidades para promover soluções para mitigar o estresse hídrico? Qual o nível de desempenho compatível com as melhores práticas? Quais as ações permitem a prevenção e controle dos riscos? Quais metas são adequadas e exequíveis? Quais indicadores são necessários para avaliar, monitorar, melhorar e divulgar a performance para as partes interessadas? Como dar credibilidade e robustez as ações com foco na sustentabilidade? WBCSD Global Water Tool WRI Aqueduct Water Risk Filter WFN Assessment Tool and Manual BIER Practical Perspective on Water Accounting GEMI Local Water Tool ISO Water Footprint: Requirements and Guidelines Water Accounting: An Australian Framework for the Minerals Industry WFN Assessment Tool and Manual Water Impact Index Water Use Assessment within Life Cycle Assessment GEMI Local Water Tool UNEP Finance Initiative: Chief Liquidity Series Water Impact Index Water Risk Filter WBCSD Global Water Tool WRI Aqueduct Alliance for Water Stewardship Ceres Aqua Gauge European Water Stewardship Standard GEMI Local Water Tool UN CEO Water Mandate Water Accounting: An Australian Framework for the Minerals Industry Water Impact Index Water Stewardship Australia Alliance for Water Stewardship CDP Water Ceres Aqua Gauge European Water Stewardship Standard GRI Water Performance Indicators ISO Water Footprint: Requirements and Guidelines UN CEO Water Mandate Water Stewardship Australia Quadro 2. Critérios de avaliação da governança segundo CERES (CERESa, 2010) Página 12

14 É importante destacar que as iniciativas têm abordagens distintas no que se refere à abrangência, foco e objetivos. Algumas têm foco na governança das corporações, outras têm foco no desempenho de produtos e no seu ciclo de vida, enquanto outras nas métricas dos processos/operações. As iniciativas de pegada hídrica têm o foco em produtos, enquanto projetos como CDP (Carbon Disclosure Water Disclosure Project), CERES Aqua Gauge e Water Stewardship (uso responsável) estão voltados para a governança da água nas corporações. Esta profusão de iniciativas que tenta responder as pressões de mercado - sinaliza também para o desafio das métricas relacionadas ao uso da água. O quadro 3 apresenta um resumo de como cada uma destas iniciativas se insere nos diferentes estágios da governança. Na sequência serão apresentados e discutidos alguns aspectos das principais iniciativas. Página 13

15 Quadro 3 Iniciativas de métricas de água nas organizações (WBCSD, 2012) Página 14

16 Quadro 3 Continuação. Iniciativas de métricas de água nas organizações (WBCSD, 2012) Página 15

17 A descrição resumida das principais iniciativas, classificadas de acordo com o seu foco principal (corporações, processos/operações e produtos) é mostrado nos itens a seguir INICIATIVAS VOLTADAS ÀS ORGANIZAÇÕES (CORPORAÇÕES) As principais iniciativas que abordam a questão do uso da água de forma específica ou como parte de outros aspectos ambientais são: GRI (Global Reporting Initiative); CDP - Water Disclosure; CERES Aqua Gauge; CEO Water Mandate, Water Risk Filter; WRI-Aqueduct e Water Risk Framework. A seguir é feita uma descrição das principais iniciativas já implementadas e em desenvolvimento GRI- Global Reporting Initiative A GRI, uma Organização Não-Governamental composta por uma rede multistakeholders, foi fundada em 1997 pela CERES e pelo Programa das Nações Unidas para o Meio Ambiente (UNEP). O Global Reporting Initiative (GRI) estabeleceu um padrão de elaboração de relatórios de sustentabilidade e de mensuração e divulgação do desempenho das corporações. Indicadores GRI associados ao uso da água e as emissões são: EN8 Total de água retirada (captada) por fonte; EN9 Lista das fontes significativamente afetadas pela(s) retirada(s); EN10 Percentagem de água reusada e reciclada; EN21 Total de água descartada, tratamento e local de descarte; EN23 Número e volume total de derrames significativos; EN25 Situação dos corpos de água que recebem efluentes e/ou drenagem superficial em relação à biodiversidade e condição hídrica. A primeira versão orientadora para a elaboração de relatórios de sustentabilidade foi publicada em A versão mais recente é a G3.1 (terceira geração) publicada em março de A quarta geração (G4) dos relatórios GRI está em fase de desenvolvimento. Foram também desenvolvidos cadernos setoriais para mineração, processamento de alimentos, dentre outros setores. Página 16

18 Trata-se de um modelo que foi bem aceito pelo mercado e empresas e que tem o mérito de estabelecer um padrão de divulgação abrangendo aspectos econômicos, ambientais, sociais, questões de gênero, relações de trabalho, direitos humanos e responsabilidade sobre produtos. Por outro lado, a sua abrangência não permite que alguns aspectos sejam mais bem descritos ou detalhados CDP Water disclosure A iniciativa CDP Water Disclosure é desenvolvida pela organização sem fins lucrativos a CDP (Carbon Disclosure Project) com o objetivo de obter informações relacionadas às emissões atmosféricas associadas às mudanças climáticas e ao uso da água. Estes dados são demandados por 551 instituições financeiras que gerenciam US$ 71 trilhões em ativos (CDP a, 2012). A metodologia consiste no envio de um questionário padrão as empresas, cujas respostas são analisadas e compiladas em um relatório anual. O relatório mais recente é de 2011 e apresenta o resultado da análise de 190 questionários respondidos do total de 315 questionários enviados. A seleção das empresas selecionadas para envio dos questionários tem por base índices como o FTSE Global Equity Index Series (Global 500) e outros índices específicos de mercados, como o Australian Secutities Exchange. A avaliação é feita em módulos, conforme quadro 4 (CDP b, 2012): Página 17

19 Módulo Questões principais Observações A sua empresa possui uma política, estratégia ou Destaque para a existência de metas e indicadores plano de ação para a gestão de água? de desempenho. Recomenda seguir o padrão CEO a) Governança Quer destacar alguma ação adicional relativa à gestão Water Mandate (CEO, 2012) que prevê abrangência de água relacionada a gestão de recursos hídricos de ações além das operações diretas da empresa. envolvendo outras partes interessadas? b) Riscos (operações e cadeia de suprimentos) c) Avaliação de Riscos (operações e cadeia de suprimentos) d) Impactos no negócio e) Oportunidades f) Inter-relação com emissões de carbono g) Captação e reciclo h) Descartes i) Intensidade no uso Quadro 4. CDP- Pontos chaves As suas operações são realizadas em área de estresse hídrico? Existem outros indicadores de risco associados ao uso da água? Especifique a proporção das operações que está sujeita a estresse hídrico? E justifique como foi feito o cálculo desta proporção. Seus principais insumos provêm de áreas de estresse hídrico? A empresa está sujeita a riscos associados ao uso da água que podem comprometer as operações e/ou afetar lucros e rendimentos? Qual a metodologia e escala adotada para identificar e quantificar estes riscos? A empresa solicita informações dos fornecedores relativas ao uso da água e riscos associados? A cadeia de suprimentos está exposta a riscos associados ao uso da água que podem afetar suas operações e rendimentos? Sua atividade sofreu algum impacto negativo em função do uso da água e/ou as emissões hídricas? Questões relacionadas ao uso da água podem impactar o negócio ou alterar substancialmente as operações? A inter-relação do uso dos recursos hídricos com as emissões de carbono é avaliada pela empresa? A empresa mede ou estima valores de retirada de água para suas operações? A empresa mede ou estima os valores de água reutilizados? Descrever a metodologia utilizada para esta quantificação/estimativa. Alguma fonte de água é significativamente afetada pela retirada de água? A empresa identifica e quantifica as emissões/descartes para os corpos hídricos, bem como o sistema de tratamento adotado? A empresa foi penalizada em virtude de descartes em desacordo com a legislação ou acordos durante o período reportado? Algum corpo d água ou habitat é significativamente afetada pelos descartes ou pelo runoff? Fornecer dados de indicadores de uso da água associados a indicadores econômicos (unidade financeira/unidade volumétrica de água) Fornecer dados de indicadores de uso da água associados aos produtos e/ou serviços (unidade volumétrica de água/unidade de produção) As principais ferramentas para análise de riscos e/ou estresse hídrico são: Environmental Assessment; FAO/AQUASTAT; GEMI Local Water Tool; Global Water Tool for Oil & Gas; Internal company knowledge; Life Cycle Assessment; Maplecroft s Global Water Security Risk Index; Regional government assessments or databases; UNEP Vital Water Graphics; WBCSD Water Tool; WRI water scarcity definition; WRI Aqueduct e WWF-DEG Water Risk Filter Quantificar a proporção de insumos que provêm de áreas de estresse ou, descrever ações previstas para sua identificação/quantificação. Identificação de riscos associados a demandas legais, litígios, enchentes, qualidade e disponibilidade, reputação e imagem, etc. Descrever os aspectos/questões relacionadas a estes impactos, ou justificar porque eles são desconsiderados na governança da empresa. Descrever os aspectos/questões relacionadas esta avaliação ou justificar porque ela não e feita pela empresa Recomenda-se apresentar os dados por site e por tipo de fonte de água utilizada. Há tabelas orientativas de como descrever e apresentar os dados. Recomenda-se apresentar os dados por site e por tipo descarte e local de descarte. Há tabelas orientativas de como descrever e apresentar os dados. Página 18

20 Mais detalhes desta metodologia podem ser acessados em: É importante destacar que esta iniciativa têm vínculos com outras iniciativas (como o GRI), no sentido de tentar harmonizar os conceitos. Além disso, pode-se observar que se trata de uma ferramenta que está em franca evolução, uma vez que há vínculos com outras metodologias recentes como a Water Filter Risks, ou em desenvolvimento, como a WFN (water footprint network assessment) CERES Aqua Gauge É uma ferramenta desenvolvida pela instituição CERES que é uma coalização de investidores, fundações, associações de direito civil, organizações não governamentais com atuação destacada na promoção de boas práticas voltadas a sustentabilidade. Esta coalização foi à entidade que desenvolveu o modelo GRI (global reporting initiative), que é utilizado como padrão para divulgação de dados relacionados ao desempenho das organizações no que se refere a aspectos ambientais, sociais, econômicos, trabalhistas, dentre outros. O relatório Murky Waters? Corporate Reporting on Water Risk publicado em 2010 pela CERES aborda a governança da água nas corporações e avalia a qualidade desta governança da água em 100 empresas de oito setores representativos da economia global. Em 2012, o relatório Clearing the Waters: A Review of Corporate Water Risk Disclosure in SEC Filings faz uma avaliação mais atualizada dos aspectos de governança e publicidade (transparência) de informações sobre o uso da água nas corporações. Segundo esta publicação, a maioria dos dados reportados pelas empresas apresenta inconsistências em relação ao uso da água, riscos associados às operações e aspectos correlatos na cadeia de suprimentos. A partir destas avaliações, foi desenvolvida uma ferramenta denominada CERES Water Gauge TM que além de uma detalhada abordagem metodológica tem uma planilha em excel para aplicação da metodologia. O objetivo do CERES Water Gauge TM é subsidiar empresas e investidores na avaliação e gestão de riscos, na divulgação de dados e na promoção de boas práticas associadas ao uso da água. A metodologia engloba quatro áreas: (1) mensuração, (2) gestão, (3) partes interessadas, e (4) transparência. É possível fazer uma avaliação rápida (Quick Gauge) ou uma avaliação compreensiva. Página 19

21 A avaliação rápida pode ser utilizada como forma de identificar companhias com maior potencial de exposição a riscos associados ao uso da água, bem como etapa inicial da avaliação compreensiva. A avaliação compreensiva permite avaliar a evolução da governança das empresas até atingir o estágio de liderança. Os estágios de evolução previstos são: Sem ação sem evidências que a empresa tem ações nesta área; Estágio inicial - Desenvolvimento de ações e inicio de sua implementação; Progresso avançado Implementação em nível avançado, sem atingir o estágio de liderança; Liderança: Implementação de ações em um estágio compatível com empresas líderes de mercado. Esta metodologia tem inter-relação estreita com o modelo CDP Water disclosure no que se refere a abordagem e aos indicadores. A planilha em excel [Ceres_Aqua_Gauge_PC (1)] detalha os indicadores de forma que é possível avaliar/classificar o estágio da governança das corporações e está disponível em: Seu uso é bem simples e o resultado da avaliação é indicado como mostrado na figura a seguir. As categorias e indicadores previstos neste modelo estão indicados no quadro 5. Página 20

22 Transparência Envolvimento Partes Interessadas Gestão Mensuração Categoria Subcategoria Descrição Atividade Obtenção de dados Avaliação de risco Governança Políticas e padrões Planejamento e integração ao negócio Coleta e monitoramento de dados Identificação e quantificação dos riscos associados ao uso da água Atribuição de responsabilidades por meio de Estabelecimento de padrões de desempenho e metas Integração das questões relacionadas ao uso da água no processo decisório Envolvimento com partes interessadas externas e internas Relativos a conformidade legal, retirada de água, uso da água e descartes Impactos ambientais e sociais associados ao uso da água Fatores externos que afetam diretamente os recursos hídricos Preocupações e percepções das partes interessadas relativas as questões hídricas Eficácia da gestão de fornecedores em relação ao uso da água Operações diretas Fornecedores (cadeia de suprimentos) Conselho de administração Alta administração e diretores Políticas públicas e lobbies Divulgação da política Padrões e metas de retirada/consumo nas operações diretas Padrões e metas de descartes (emissões) nas operações diretas Plano de ação/contingência para prevenir e mitigar riscos Códigos, práticas, programas para compras e contratações Planejamento e alocação de capital Design e desenvolvimento de produtos Identificação de oportunidades Comunidade Empregados Fornecedores Governo/órgãos públicos Organizações não governamentais Outras empresas ou usuários de água Clientes Informações relacionadas ao uso da água Divulgação Dados e avaliações relativas a água contidas nos relatórios e demonstrações financeiras Relatórios/informações auditadas relativas ao uso da água Quadro 5. Resumo das áreas-chave identificadas na metodologia Water Gauge O exemplo de desempenho segundo Aqua Gauge de uma empresa é mostrado na figura 5. Página 21

23 DISCLOSURE ENGAGEMENT MANAGEMENT MEASUREMENT Category Subcategory Description The Company: Activity Company Performance 1,1 Its own regulatory compliance, water use, and discharge A Data Gathering Collects and monitors data related to: 1,2 Its own environmental and social impacts on direct water sources A 1,3 External factors affecting direct water sources A 1,4 Stakeholder perceptions and concerns related to water issues In 1,5 Effectiveness of suppliers' water management practices N Risk Assessment Identifies and quantifies waterrelated risks for its: 1,6 Direct operations A 1,7 Supply chain N Governance Sets accountabilities for water through: 2,1 Board of directors In 2,2 Senior management In 2,3 Public policy and lobbying positions A 2,4 Publicly available water policy/statement In Policies & Standards Sets performance standards and goals through: 2,5 Standards and goals on water withdrawals/consumption for direct operations A 2,6 Standards and goals on wastewater discharge for direct operations A 2,7 Plans to address local watershed risks N 2,8 Supplier standards and codes, procurement and contracting practices N Business Planning Integrates water in decision - making related to: 2,9 Business planning and capital allocation In 2,10 Product design and development In 2,11 Opportunity identification In 3,1 Local communities A 3,2 Employees In Engages with internal and external stakeholders on water-related issues : 3,3 Suppliers N 3,4 Governments and regulators In 3,5 NGOs and community groups A 3,6 Other industries/companies/water users A 3,7 Customers In 4,1 Water-related information In Discloses: 4,2 Data and analysis related to water in financial filings / reports In 4,3 Audited /assured water-related data In Figura 5 Performance CERES Aqua Gauge exemplo CEO Water Mandate É uma iniciativa da secretaria geral das Nações Unidas e do Pacto Global que estabelece um padrão para a divulgação de dados relativos ao uso da água. Ela tem como parceiros as seguintes entidades: The Carbon Disclosure Project (CDP), World Resources Institute (WRI), e Global Reporting Initiative (GRI). Como já foi mencionado na contextualização deste trabalho, é percepção deste grupo que há uma grande dispersão de recursos na obtenção e divulgação de dados de uso da água, sem, contudo, permitir que estes dados tenham uma base comum e comparável (CEO, 2012). Página 22

24 Segundo os proponentes, a consolidação e divulgação de relatórios empresariais relativos ao uso dos recursos hídricos permite: Ampliar o conhecimento das empresas quanto ao uso da água, identificar desafios e riscos de forma direcionar seus esforços para melhoria do seu desempenho; Demonstrar às partes interessadas a evolução do seu desempenho, bem como divulgar o uso de boas práticas, gerando credibilidade perante instituições financeiras; Estabelecer um diálogo criando credibilidade e viabilizando parcerias com atores chave, para o estabelecimento de metas e objetivos comuns. O resumo os modelos/práticas básicas e avançadas de comunicação de performances estão indicados no quadro a seguir: Página 23

25 Respostas Implicâncias Situação atual Conteúdo Escopo Formato Contexto Básico Avaliação geral de situações de estresse hídrico Nível Dados quantitativos; Perfil/lista de áreas críticas (hot spots) global/geral tabelas Avançado Avaliação detalhada de bacias sob estresse Dados quantitativos; Nível de bacia hídrico tabelas Performance Percentagem de retiradas/captações feitas em Básico área de estresse hídrico Nível Valor médio de intensidade do uso em áreas global/geral de estresse hídrico Avançado Retiradas por fonte; Intensidade do uso; consumo; descartes por fonte Retiradas de água na cadeia de suprimentos Atendimento legal Nível de bacia Cadeia de suprimentos Básico Violações relativas ao atendimento legal Nível Avançado Adoção de padrões voluntários global/geral Riscos Básico Relativos ao estresse hídrico Nível global/geral e Riscos adicionais (relativos a outros fatores) bacia Avançado Cadeia de Riscos na cadeia de suprimentos suprimentos Oportunidades Avaliação em nível geral de custos de Nível Básico oportunidades global/geral Avaliação detalhada de custos de Avançado Nível de bacia oportunidades Impactos externos Básico NA NA NA Relacionados aos descartes, captação/consumo Avançado Relacionados aos usos múltiplos Relacionado à cadeia de suprimentos Políticas, governança e metas Dados quantitativos; tabelas Dados quantitativos; tabelas Descrição; Dados qualitativos Descrição; Dados qualitativos Descrição; Dados qualitativos Básico Compromissos e metas Descrição; Dados qualiquantitativos Nível Avançado Políticas, governança e estratégias global/geral Descrição; Dados qualitativos Ações internas Melhorias no desempenho das operações Básico Nível diretas Descrição; Dados global/geral e de Inovação a envolvimento da cadeia de qualitativos Avançado bacia suprimentos Envolvimento de partes interessadas Básico NA NA NA Avançado Uso consciente, participação e parcerias com Nível Descrição; Dados iniciativas globais, global/geral qualitativos Ações localizadas Nível de bacia Quadro 6. CEO Water mandate Página 24

26 O processo iterativo de gestão e a ferramenta CEO Water Mandate incluem etapas de planejamento e execução, conforme mostrado na figura 6. Figura 6. Representação esquemática das etapas de gestão (CEO, 2012) Em termos de ferramentas para avaliação /identificação de áreas sujeitas a estresse hídrico, esta metodologia faz algumas recomendações para auxiliar nesta escolha. Em termos de facilidade de uso, se a abordagem for básica, podem ser usadas: WBCSD Global Water Tool, WRI Aqueduct Water Risk Atlas, the WWF-DEG Water Risk Filter s Quick View function, or the WFN Water Footprint Assessment Tool. Todas requerem somente a locação do site. No caso de abordagem avançada, podem ser usadas: GEMI Local Water Tool ou WWF-DEG Water Risk Filter s Full Assessment Function, ambas têm questionários para complementar as informações. Em dezembro de 2012, a ferramenta WFN Water Footprint Assessment Tool será expandida para atender abordagem avançada. Outros critérios podem ser utilizados para avaliação do estresse hídrico: escala geográfica; escala temporal; estimativa de suprimento e de demanda de água. Página 25

27 Os setores produtivos mais potencialmente expostos aos riscos associados ao uso da água segundo estão indicados no quadro abaixo. ALTA PRIORIDADE MÉDIA PRIORIDADE Agricultura Construção Bebidas Transporte e lazer Químico Manufatura de bens de uso doméstico Roupas e acessórios Impressão Alimentício Distribuição de gás Energia elétrica e hidrelétricas Mineração Óleo e gás Farmacêutico Tecnologia e semicondutores Biomassa Utilidades Quadro 7. Setores mais expostos a riscos associados ao uso da água (CEO, 2012) Como já observado em itens anteriores, esta proposta subsidia abordagens do CERES e da CDP Water Disclosure Water Risk Filter É uma metodologia de avaliação de riscos associados ao uso da água desenvolvido pela instituição World Wide Fund for Nature (WWF) e pelo Deutsche Investitions- und Entwicklungsgesellschaft mbh (DEG). A abordagem apresenta uma estreita relação com as demais metodologias de avaliação da qualidade da governança das corporações em relação às questões hídricas. O questionário base para a avaliação contempla 30 questões e considera os seguintes riscos: Físicos; Poluição (qualidade); Riscos na cadeia de suprimentos; Regulatórios; e Associados a reputação/imagem. Ele pode ser acessado em: Página 26

28 Os resultados são plotados em uma matriz de risco associando-se os riscos decorrentes da localização aos riscos inerentes da empresa/site. São emitidos automaticamente três relatórios: Relatório geral - contém os riscos dos sites envolvidos na análise e apresenta uma avaliação dos riscos gerais associados às questões hídricas. Apresenta a matriz de riscos onde são mapeadas todas as unidades (sites) e mapas relacionados à escassez e a poluição; Relatório do site (unidade) - Apresenta dados individualizados e exemplos de medidas mitigadoras para as situações de maior risco; Relatório em word compatível com o padrão CDP Water Disclosure que facilita responder o questionário CDP WRI-Aqueduct e Water Risk Framework A metodologia desenvolvida em 2010 pelo instituto World Resources Institute (WRI) os riscos associados à quantidade, qualidade bem como os riscos regulatórios e de reputação/imagem. A versão mais recente pode ser acessada em: A figura a seguir indica a estrutura dos riscos considerada nesta metodologia/avaliação: Figura 7. Riscos usados pelo WRI (WRI, 2012). Página 27

29 Esta metodologia contempla duas escalas: Mapa Global: considera aspectos como estresse, reuso, estiagens/secas a partir de modelos de variação climática (IPCC- 2025, 2050, e 2095 para cenários B1, A1B, e A21); Mapa específico para as 10 bacias hidrográficas mais representativas em relação ao estresse hídrico European Water Stewardship (EWP), Alliance for Water Stewardship (AWS) e Water Stewardship Australia (WSA) São iniciativas com abordagem similar. O objetivo é obter um padrão/norma certificável que estabeleça diretrizes e critérios que evidenciem o uso responsável da água nas organizações. As iniciativas europeia (EWP) já está implementada. A versão internacional da norma que está sendo desenvolvida pela Alliance for Water Stewarship, está na versão draft. A iniciativa Australiana está em fase de consolidação. Uma característica comum destas iniciativas é a sua vinculação estreita com a bacia hidrográfica e com as condições locais. European Water Stewardship (EWP) A entidade responsável por esta norma/padrão é a European Water Partnership (EWP). Ela têm quatro (04) princípios, 14 critérios que são desdobrados em 53 indicadores. A estrutura básica do sistema de certificação e os princípios estão indicados na figura 8. Página 28

além dos indicadores não")

30 Figura 8. Representação esquemática do sistema europeu de certificação do uso responsável da água Os indicadores são classificados em dois níveis de relevância (maior e menor) além dos indicadores não obrigatórios. Similarmente a outras normas, o não atendimento a um requisito obrigatório acarreta não conformidade, que poderá ser maior ou menor dependendo do tipo do indicador. A certificação requer que sejam atendidos 100% dos indicadores de maior relevância e, como forma de estimular a melhoria contínua, estão previstos três tipos de certificados dependendo do nível de conformidade aos requisitos menos relevantes, conforme se segue: Bronze = >50% de conformidade para requisitos de menor relevância; Prata = >70% de conformidade para requisitos de menor relevância; Ouro = >90% de conformidade para requisitos de menor relevância; Página 29

31 Alliance for Water Stewardship (AWS) Está em fase de consolidação, sob a coordenação da AWS um padrão de abrangência internacional denominado International Water Stewardship Standard (IWSS). A versão draft deste padrão de março de 2012, publicada em português pode ser acessada em: 012_Versao_1_Portugues_Brasil-LR.pdf Os princípios da norma, previstos na versão draft estão mostrados no quadro a seguir: Quadro 8. Princípios do AWS. Página 30

32 Além dos princípios, são previstos 12 passos listados a seguir (AWSb, 2012): 1. Assumir um compromisso de liderança; 2. Medir o uso de água do empreendimento; 3. Medir o uso de água na área de influência definida; 4. Medir o status atual da água na área de influência definida; 5. Medir os impactos e riscos para a área de influência decorrentes do uso de água pelo empreendimento; 6. Medir e gerenciar o uso indireto de água pelo empreendimento; 7. Formular planos para impactos decorrentes de situações contingenciais; 8. Formular e disseminar internamente um plano ou política robusta de uso responsável da água; 9. Cumprir com a legislação vigente e respeitar os direitos de uso da água; 10. Reduzir os impactos relacionados à água no empreendimento e dentro da área de influência definida; 11. Desenvolver e manter a capacidade necessária para promover o uso responsável da água; 12. Divulgar os planos, ações e resultados do uso responsável da água. É possível observar que existem aspectos nesta norma que podem impactar o setor produtivo e dificultar sua implementação. Em especial na questão da abrangência dos impactos e do monitoramento quando é mencionado dentro da área de influência INICIATIVAS VOLTADAS ÀS OPERAÇÕES Dentre as inciativas com foco nas operações, podemos destacar: Global Water Tool (GWT), GEMI Local Water Tool, Water Accounting an Australian Framework for the Minerals Industry, e BATs (Best Available Techniques - Integrated Water Pollution and Control IPPC) Global Water Tool (GWT) Esta metodologia foi desenvolvida pelo WBCSD (World Business Council for Sustainable Development) em A versão em excel mais recente é de 2012 e está acessível em: A partir de dados do inventário de uso da água em diversos sites (operações diretas e cadeia de suprimentos), esta ferramenta permite obter indicadores GRI, CDP Water, Bloomberg, Dow Jones Sustainability Index, bem como indicadores de risco e de performance, que são apresentados na forma de tabela e gráficos. Página 31

33 Há também a possibilidade de correlacionar os locais onde é feita a retirada/consumo com a disponibilidade hídrica de região. Esta disponibilidade é relacionada aos seguintes índices: Environmental Water Stress Index Physical and Economic Water Scarcity Annual Renewable Water Supply per Person (1995) Annual Renewable Water Supply per Person (Projections for 2025) Mean Annual Relative Water Stress Index Biodiversity Hotspot (2004) GEMI Local Water Tool Global Environmental Management Initiative (GEMI) coordenou o desenvolvimento desta ferramenta em parceria com o World Business Council for Sustainable Development (WBCSD) e a associação global da indústria de petróleo e gás para assuntos ambientais e sociais (IPIECA). O objetivo e auxiliar as empresas na gestão de riscos, impactos e outros aspectos relacionados ao uso dos recursos hídricos nas organizações. A ferramenta, desenvolvida em excel, contém 05 módulos ou estágios: Módulo 1: Uso da água, impactos e avaliação das fontes utilizadas; Módulo 2: Avaliação dos riscos; Módulo 3: Avaliação das oportunidades; Módulo 4: Diretrizes, objetivos e metas; Módulo 5: Estratégia de implementação e planos de ação; Estes módulos permitem: Identificar e classificar impactos, riscos e oportunidades por site; Elaborar e implementar planos de ação para o gerenciamento efetivo do uso da água tendo-se por base os impactos e riscos; Desenvolvimento de indicadores e relatórios compatíveis com os padrões Bloomberg, CDP Water e Dow Jones, Sustainability Index e GRI. Em termos de facilidade de utilização é mais complexa do que a ferramenta Aqua Gauge, embora tenha mais funcionalidades. Página 32

e, a")

34 Water Accounting an Australian Framework for the Minerals Industry Este modelo de contabilidade da água faz parte de um programa iniciado em 2005 pelo Conselho Australiano de Mineração (MCA) e, a partir de 2007, foi realizado em parceria com o Instituto da Universidade de Queensland Sustainable Minerals Institute (SMI). A demanda por este tipo de modelo já era bem estabelecida, tendo-se em vista os problemas de contabilização do uso da água que permitissem a comparação de dados e avaliação e divulgação de desempenho com relação ao uso da água para empresas do setor. É importante distinguir a contabilidade da água da divulgação de dados sobre o uso da água. A contabilidade da água permite consolidar o balanço hídrico, enquanto que a divulgação de dados sobre o uso da água depende do público alvo e da sua utilização. A figura a seguir apresenta de forma esquemática a questão das métricas (contabilidade) e modelos de relatórios. Figura 9. Representação das métricas da água e dos relatórios O objetivo deste modelo de contabilidade da água é prover: Uma abordagem consistente e sistemática para quantificação dos fluxos de entrada e saída de água; Uma abordagem consistente para divulgação das métricas de uso da água na mineração que permitam comparação com outros usuários; Página 33

35 Uma abordagem consistente para quantificação da reutilização de água e da sua eficiência neste aspecto; Uma alternativa para as empresas que ainda não tem um modelo de balanço de uso da água. Este modelo prevê a produção de 04 tipos de avaliações: I - Quadro consolidado dos fluxos de água associados aos usos, entradas, saída (descartes e perdas), desvios, variações de estocagens (reservação) no período avaliado; II - Determinação da eficiência operacional relacionada à reutilização da água; II I- Estimativa da precisão dos dados; IV - Informação contextualizada dos dados com as condições locais. A representação esquemática deste modelo é mostrada na figura 10. Figura 10. Modelo Operacional ( Australian Minerals Institute) O modelo operacional também estabelece a metodologia para cálculo da eficiência operacional ou de reutilização*, como se segue: Página 34

36 * Para fins de simplificação, utilizou-se o conceito de reutilização, que neste caso é soma do reuso e do reciclo. A metodologia original considera duas eficiências separadamente: de reuso e de reciclo. Como ferramenta auxiliar existe um arquivo em excel que permite compilar os dados básicos e reportar os dados de uso da água segundo indicadores GRI. Em relação ao balanço hídrico, a figura 11 apresenta o quadro da planilha excel onde são tabulados os dados de entradas, saídas e desvios. Página 35

37 Figura 11. Quadro de entradas e saídas (SMI-MCA) Página 36

38 O fluxograma básico resultante da aplicação deste modelo é bem simples e permite uma visualização didática do balanço hídrico, conforme mostrado na figura a seguir: Figura 12. Fluxograma de um balanço hídrico em uma unidade de mineração A versão mais atualizada do guia para uso da metodologia foi publicada em abril de 2012 e está acessível em: pdf Esta metodologia é a única (em relação as demais mencionadas nesta avaliação) que tem foco no balanço hídrico considerando os aspectos de reservação e de desvios, que são situações típicas da mineração. É possível constatar que este modelo de balanço hídrico pode ser aplicado a outras tipologias, pois é fácil entendimento e o fluxograma tem apresentação bem didática. Página 37

39 Como aspecto negativo, o sistema de planilhas não permite exportar dados para um sistema integrado de forma que o gestor possa acompanhar a evolução dos balanços, e/ou comparar unidades entre si. Estas avaliações precisam ser feitas em separado INICIATIVAS VOLTADAS AOS PRODUTOS (PEGADA HÍDRICA) Dentre as iniciativas com foco nos produtos destacam-se a WFN (water footprint network) e a norma em desenvolvimento no âmbito da ISO - a norma ISO/DIS A abordagem voltada aos produtos é mais complexa, já que inclui usos/consumos indiretos ao longo da cadeia produtiva, bem como a identificação e quantificação dos impactos ambientais potenciais WFN Water footprint network Trata-se de uma metodologia que considera os consumos volumétricos diretos e indiretos de água azul, cinza e verde para a produção de bens. Embora o material publicado em 2011 The Water Footprint Assessment Manual -Setting the Global Standard, faça referência ao termo standard trata-se de uma metodologia. Avaliações recentes indicam que esta metodologia requer uma maior consistência e padronização de conceitos. Sua aplicação também é bastante discutível, já que embora os dados de pegada hídrica tenham sido divulgados na mídia, eles não têm base para comparação e podem gerar confusão para os consumidores. Estas fragilidades, bem como seu processo de construção, consolidação e aplicação não apresentam condições suficientes para a formação de um padrão e/ou norma de referência, conforme exemplos de normas já criadas ou em desenvolvimento passíveis de verificação/certificação (normas ISO, por exemplo). Em termos conceituais as questões mais polêmicas desta metodologia são: O conceito de água cinza. Embora a vazão de diluição possa ser um critério adotado para mensuração de cargas lançadas tendo-se em vista as condições dos corpos hídricos, sua agregação junto com os fluxos quantificados é questionado por especialistas. Fisicamente não é um valor retirado e/ou consumido de forma direta. Portanto, estariam sendo misturadas grandezas de características diferentes. Outro aspecto a considerar são os valores denominados de concentração máxima permitida nos corpos hídricos usados para calcular a quantidade de água cinza. Esta fórmula induz que para uma mesma condição de lançamento (carga) e condição natural, dependendo da concentração limite máxima ter-se-ão diferentes pegadas cinzas. Página 38

40 Deste modo, para um mesmo produto e mesma condição natural, a pegada cinza será maior no país que tiver um padrão ambiental mais restritivo. Isto é uma distorção que obviamente compromete esta métrica. Conceito e aplicação da água verde que é a quantidade de água de chuva que evapotranspira pelas plantas (não é a água de irrigação que segundo esta metodologia é água azul). Ao introduzir esta fração que representa na grande maioria dos casos, mais de 90% do cômputo da pegada hídrica dos produtos, vinculase esta métrica ( pegada ) a um efeito/indicador que está muito mais associado ao uso do solo do que ao impacto da desta retirada no balanço hídrico. Se o objetivo desta métrica é associar a ação antrópica do plantio/uso do solo) aos impactos no balanço hídrico, pergunta-se: A substituição do plantio por florestas causariam efeito benéfico no balanço hídrico local em relação a evapotranspiração? Muito provavelmente não!! Devido às distorções neste conceito, a pegada hídrica do etanol seria superior a da gasolina (a grande diferença seria a água verde). Segundo especialistas, este indicador está muito mais vinculado ao uso do solo do que a água em si, causando, portanto, distorção na quantificação da pegada hídrica (Ridoutt, B. e Pfister, S.,2009). Talvez para deixar um pouco mais claro a questão da ação antrópica e o objetivo de se mensurar e criar indicadores que permitam fazer um uso mais racional do recurso, seja importante mencionar a água azul. Este indicador tem sua associação direta com ações associadas à gestão e uso da tecnologia de irrigação, por exemplo. Fica evidente que a redução do uso de água na irrigação gera um beneficio ambiental de redução na retirada de água e nas suas perdas associadas. Não existe, sem a ação antrópica um uso natural/concorrente de água azul. Quais seriam, em contrapartida, as ações de controle para minimizar a pegada verde? Reduzir área plantada? E, se no lugar da área plantada for plantado espécies nativas, a evapotranspiração seria menor neste local? Em relação à utilização desta metodologia para quantificar a pegada hídrica de produtos para afirmações comparativas e ou como forma de associar padrões de desempenho de produtos, os pontos questionáveis mais importantes são: Falta de limites claros de escopo e abrangência; Vinculação com características locais (água cinza) que distorce os valores não permitindo comparação; Ausência de um processo estruturado necessário para o desenvolvimento e validação de uma norma que poderá ser aplicada nas organizações, sem o risco de se transformar em barreiras não tarifárias ou de causar distorções para os consumidores e empresas. Página 39

41 Apesar destes aspectos conceituais e operacionais, a pegada hídrica tem boa inserção na mídia e na sociedade em geral, ao mesmo tempo em que pode ser útil para sinalizar sobre a importância do uso racional da água. Também pode ser usada como uma abordagem de melhoria da gestão da água nas empresas, sem, contudo, focar na divulgação de dados ou em afirmações comparativas Water footprint Environmental management Water footprint Principles, requirements and guidelines. ISO/DIS Contextualização A partir de iniciativas da contabilização da pegada hídrica, foi criado um grupo de trabalho (WG8 Working group) no subcomitê de avaliação do ciclo de vida (SC5) no âmbito da ISO, com o objetivo de criar uma norma para determinar a pegada hídrica. Deste modo, a ISO tem previsão de publicação em 36 meses contatos a partir de julho de A versão atual está no estágio DIS (Draft International Standard). Esta proposta segue em linha com a avaliação do ciclo de vida de produtos, cuja questão primordial é viabilizar uma metodologia de quantificação dos impactos potenciais relacionados ao uso da água Avaliação de ciclo de vida (ACV) Um estudo de ACV é composto por quatro fases: a) a fase de definição de objetivo e escopo, b) a fase de análise de inventário, c) a fase de avaliação de impactos e d) a fase de interpretação. O escopo de uma ACV, incluindo a fronteira do sistema e o nível de detalhamento, depende do objeto e do uso pretendido para o estudo. A profundidade e a abrangência da ACV podem variar consideravelmente dependendo do objetivo do estudo em particular. A fase de análise de inventário do ciclo de vida (ICV) é a segunda fase de uma ACV. Trata-se de um inventário dos dados de entrada/ saída associados ao sistema em estudo. Essa fase envolve a coleta dos dados necessários para o alcance dos objetivos do estudo em questão. A fase de avaliação de impacto do ciclo de vida (AICV) é a terceira fase da ACV. O objetivo da AICV é prover informações adicionais para ajudar na avaliação dos resultados do ICV de um sistema de produto, visando ao melhor entendimento de sua significância ambiental. Página 40

42 A interpretação do ciclo de vida é a fase final do procedimento de ACV, na qual os resultados de um ICV e/ou de uma AICV, ou de ambos, são sumarizados e discutidos como base para conclusões, recomendações e tomada de decisão de acordo com a definição de objetivo e escopo. Em alguns casos, o objetivo de uma ACV pode ser alcançado através da realização apenas de uma análise de inventário e de uma interpretação. Esse procedimento é usualmente denominado estudo de ICV. Geralmente, as informações desenvolvidas em um estudo de ACV ou ICV podem ser usadas como parte de um processo decisório muito mais abrangente. A comparação dos resultados de diferentes estudos de ACV ou ICV só é possível se os pressupostos e o contexto de cada estudo são equivalentes. Estas fases estão indicadas na figura a seguir. Para a fase de inventário, a falta de dados de processo ao longo da cadeia produtiva implica em usar base de dados normalmente mantidas por empresas privadas que necessariamente podem não ser verdadeiras para todas as empresas, considerando-se aspectos tecnológicos, setoriais ou regionais. Com isso, os dados finais ou seja, a soma dos fluxos elementares será estimada com base nestes valores, podendo-se ter distorções importantes. A fase de avaliação dos impactos consiste em relacionar os fluxos elementares quantificados na fase de inventário com os indicadores de impacto associados à saúde humana, meio ambiente e depleção de recursos. Página 41

43 As categorias de impacto podem ou não estar associadas à questão da escassez do recurso- no caso da depleção dos recursos naturais. Categorias de impacto que usam características inerentes a um determinado composto produzem fatores robustos, mas de baixa relevância ambiental, já que não estão associadas a escassez. A publicação da Comissão Europeia (EC - Joint Research Centre - Institute for Environment and Sustainability): International Reference Life Cycle Data System (ILCD) Handbook - Framework and Requirements for Life Cycle Impact Assessment Models and Indicators de 2010, destaca estas dificuldades. Em especial quando se trata de depleção dos recursos naturais é sugerido que seja criada uma categoria de impacto para a água devido a sua dependência regional. A quantificação dos impactos ambientais potenciais associados à fabricação de produtos é portanto, um dos principais desafios da avaliação do ciclo de vida dos produtos. A falta de dados locais e de modelos aplicáveis para o Brasil são dificuldades reais de aplicação da metodologia de ACV para produtos brasileiros. Em vista disso, a grande maioria dos estudos e avaliações do ciclo de vida fica restrita a elaboração e análise de inventário. Esta limitação, entretanto, não compromete a ACV se o seu propósito tem foco na melhoria do desempenho no processo produtivo e na identificação de relevância ambiental das demais etapas ao longo do ciclo de vida. Se o objetivo da ACV for à divulgação do desempenho ambiental de um produto ou para afirmações comparativas (comparações entre produtos), estas limitações comprometem obviamente sua utilização para estes fins Norma ISO e metodologia de ACV para a pegada hídrica As normas desenvolvidas pela ISO têm como princípio evitar a criação de barreiras não tarifárias, bem como estabelecer padrões que permitam a normalização das métricas, critérios definidos de escopo, de função, etc., minimizando com isso distorções na sua aplicação. Este aspecto é particularmente importante e desafiador em normas que pretendem mensurar o desempenho ambiental de produtos por intermédio de ferramentas de avaliação do ciclo de vida para divulgação ao público ou para comparação de produtos. No caso da pegada hídrica, as dificuldades relativas à quantificação dos impactos ficam amplificadas em função das características deste recurso, notadamente com influência local, diferentemente da pegada de carbono, por exemplo. Página 42

44 Cabe mencionar também que nos estudos de ACV a quantificação e avaliação dos impactos associados ao uso da água são incipientes em relação ao aspecto de depleção dos recursos naturais. O foco destes estudos usualmente consideram as categorias de impacto relacionadas ao meio ambiente (eutrofização, toxicidade e acidificação) e à saúde humana. A inclusão da disponibilidade no cômputo da pegada hídrica prevista nesta norma é outro aspecto dificultador no desenvolvimento da metodologia. Uma pegada hídrica em uma região de escassez será diferente da pegada calculada em uma região de abundância de água, quando se considera o aspecto disponibilidade. Em vista disso, as definições associadas à escassez e estresse hídrico ainda estão sendo discutidas. O mesmo acontece com a definição de consumo, que afeta sobremaneira setores como o da mineração, tendo-se em vista a questão dos desvios (água de rebaixamento o lençol). Apesar destas questões, um aspecto positivo desta norma será a padronização das métricas, pelo menos no nível de inventário, bem como a definição de escopo, fronteiras, dentre outros requisitos de ACV. Entretanto, o seu uso para afirmações comparativas em relação ao uso da água dependerá ainda da consolidação das questões conceituais e da disponibilidade de dados e de modelos de impacto. A complexidade da ferramenta ACV contribui para a falta de clareza das organizações em relação à execução e aplicações da avaliação do ciclo de vida de produtos. Esta complexidade também acarreta que seus conceitos e aplicações fiquem restritos a especialistas/academia dificultando o entendimento de suas limitações. Esta preocupação é mais relevante na norma de pegada hídrica, que têm um foco voltado a demanda da sociedade em identificar produtos com melhor desempenho ambiental. Dificilmente a pegada hídrica é entendida/vista como uma ferramenta associada a processos internos avaliação e melhoria do desempenho ambiental. Por fim, afirmações comparativas (entre produtos) devem ser vistas com cautela em relação à pegada hídrica mesmo que sua quantificação siga rigorosamente o padrão ISO Do ponto de vista ambiental, não se pode afirmar que um produto é superior a outro usando-se somente a pegada hídrica. Um produto com uma pegada hídrica menor pode apresentar impactos potenciais muito maiores em relação às outras categorias de impacto, por exemplo, impacto no uso do solo, impacto na qualidade do ar, etc. Página 43

45 4.4. OUTRAS INICIATIVAS Ferramenta de Avaliação de risco para grandes usuários de água (Watershed Risk Assessment Tool for Large Water Users) É uma ferramenta de domínio privado que foi desenvolvida pela TNC - The Nature Conservancy, com foco nos impactos no âmbito da bacia hidrográfica. Não foi possível obter mais detalhes da metodologia e/ou da ferramenta. Pegada hídrica, neutralidade e eficiência - Water Footprint, Neutrality & Efficiency (WaFNE) Umbrella (UNEP) Projeto de três anos (2009/ /13) que conta com diversas instituições parceiras, dentre elas: UNEP Finance Initiative - FI (Geneva), International Environmental Technology Centre - IETC (Osaka) UN Global Compact CEO Water Mandate Business & Industry, UN-Waters, Pacific Institute, Water Footprint Network e UNEP/ SETAC International Life Cycle Initiative - ILCI, Global Reporting Initiative GRI, dentre outras. O projeto tem quatro componentes principais: Componente 1: Promoção, aperfeiçoamento das metodologias e ferramentas de contabilização do uso da água e dos seus conceitos; Componente 2: Aplicação dos conceitos e ferramentas em setores industriais selecionados; Componente 3: Utilização das ferramentas e conceitos no setor financeiro; Componente 4: Aplicação da contabilização/pegada hídrica e seus conceitos em regiões selecionadas. Este projeto já publicou três relatórios específicos, que foram incorporados na publicação mais recente denominada: Water Footprint and Corporate Water Accounting for Resource Efficiency (2011) e disponível em: Neste relatório, além de uma análise detalhada de aplicação da pegada hídrica, aborda as ferramentas e iniciativas de contabilização da água e da sua governança. Página 44

46 5. USO DAS MELHORES TÉCNICAS BATS (Best available techniques IPPC -Integrated Water Pollution and Control) Trata-se de uma abordagem tecnológica voltada aos processos produtivos para promover a melhoria do desempenho ambiental. É uma iniciativa da União Europeia, promovida pelo IPPC Integrated Pollution Prevention and Control estabelece padrões tecnológicos de produção para diferentes setores produtivos, sob a forma de BATs Best Available Techniques. Estes padrões são referências para as diretivas europeias. Para tanto são publicados diversos documentos de referência que tratam de conjuntos de processos e tecnologias afins, denominados: BREF BAT reference document. Para o setor Alumínio estão incluídos no documento que contempla os processos produtivos de metais não ferrosos (IPPCa, 2009): Cobre (incluindo Sn e Be) e suas ligas; Alumínio; Zinco, chumbo e cádmio, (+ Sb, Bi, In, Ge, Ga, As, Se, Te); Metais preciosos; Mercúrio; Metais refratários; Ferro-ligas; Metais alcalinos e alcalino-terrosos; Níquel e cobalto; Eletrodos de Carbono e grafite; A fonte de consulta/download é: É importante destacar que a abordagem tecnológica do IPPC tem foco à redução das emissões em geral (hídricas, atmosféricas e geração de resíduos). A questão do uso da água não é muitas vezes bem detalhada. Cabe mencionar também que existem referências transversais associadas a alguns processos que são comuns a mais de uma tipologia, conforme quadro a seguir: Página 45

47 Documento de referência Grandes plantas de combustão (LCP) Processamento de metais ferrosos (FMP) Emissões em estocagem (EFS) Sistemas industriais de resfriamento (ICS) Princípios gerais de monitoramento (MON) Eficiência energética (ENE) Aspectos econômicos e ambientais associados com uso das melhores técnicas disponíveis Quadro 9. Referências transversais de documentos Atividade Com geração térmica superior a 50 MW Revestimento, lingotamento, decapagem, etc. Estocagem e armazenamento Resfriamento Monitoramento de emissões e consumos Eficiência energética Estabelece diretrizes para fazer esta avaliação 5.1. PRODUÇÃO DE METAIS NÃO FERROSOS ASPECTOS COMUNS A abordagem neste item é abrangente e voltada para aspectos comuns a todos os processos produtivos Prevenção e controle das emissões hídricas O controle das emissões deve ser estendido à estocagem e manuseio de matérias-primas além do da prevenção e controle com foco no processo produtivo. Este controle deve contemplar ações preventivas e corretivas (sistemas de tratamento endof-pipe ). O reuso ou reciclo é sempre recomendável se houver condições técnicas, pois permite a redução no uso de água fresca. A avaliação do custo-benefício da implantação destes sistemas deve considerar os custos envolvidos na coleta, tratamento da água para verificar a taxa de retorno destes investimentos. Aspectos associados à escassez e riscos de desabastecimento também devem fazer parte do estudo de viabilidade. O uso de boas práticas na estocagem e manuseio de matérias-primas permite reduzir as emissões bem como a geração de efluentes. Na tabela a seguir estão indicadas algumas técnicas recomendadas para manuseio e estocagem. Página 46

48 Matéria-prima Tipo de metal Manuseio Estocagem Comentários Concentradas Todos geração de pó Transportadores fechados Local fechado Prevenção da contaminação da água Todos sem Transportadores Local coberto geração de pó cobertos Em pó ou finamente granulada Metais refratários Transportadores fechados ou cobertos Local fechado Prevenção da contaminação da água ou reações com a água Secundárias Grandes quantidades Mecanizado Local aberto Prevenção da contaminação da água Pequenas Charge skips Baias cobertas quantidades Finamente dividido Sistema fechado Local fechado houver geração de pó Fundentes Todos geração de pó Transportadores fechados Local fechado Prevenção da contaminação da água Todos sem geração de pó Transportadores cobertos Local coberto Combustíveis sólidos Combustíveis líquidos Solventes Todos Transportadores cobertos se não há formação de pó Local coberto se não há formação de pó Todos Tubulação aérea Estocagem seguindo padrões de segurança Back venting Cu, Ni, Zn,Metais Tubulação aérea Tanques, tambores Back venting preciosos e carbono Todos Tubulação aérea e Estocagem seguindo Back venting pressão reduzida padrões de segurança Todos Depende da condição Local com piso Sistemas de drenagem concretado ou coberto apropriados Gases de processo Produtos, catodos, lingotes, tortas, etc. Resíduos de Todos Depende da condição Local aberto, coberto ou processo para fechado dependendo da recuperação situação Resíduos Todos Depende da condição Baias abertas, cobertas ou fechadas, dependendo da situação Prevenção da contaminação da água Prevenção da contaminação da água Quadro 10. Técnicas comuns para redução das emissões na armazenagem e manuseio de matérias-primas (IPPCa, 2009) Geração e tratamento de efluentes Os efluentes gerados nos sites de processo podem ter as seguintes origens: Coleta e tratamento de gases; Runoff; Sistemas de resfriamento; Processo; Outros. Página 47

49 A seguir serão descritos as principais fontes e seu controle. Oriundos da coleta e tratamento de gases Embora seja recomendado o uso de sistemas secos de purificação de gases, isto nem sempre é possível. Deste modo, os efluentes gerados requerem tratamento antes do seu descarte. Além de neutralização e/ou sedimentação, muitas vezes sistemas mais avançados são requeridos para purificar estes efluentes ou mesmo, reaproveitar compostos de alto valor. Os efluentes ácidos gerados em precipitadores eletrostáticos podem ser tratados e reaproveitados de diversas maneiras: Concentração e decomposição em alto-forno para recuperação posterior de SO 2 ; Tratamento e posterior reaproveitamento no sistema de lavagem; Tratamento e reuso em outros processos. Se a água de lavagem contiver cianetos, é preciso implantar sistemas de remoção, como por exemplo, usar este efluente nos sistemas de slag granulation, onde o cianeto será evaporado e/ou oxidado. Outra fonte importante de efluente é originada nos sistemas de remoção de mercúrio presentes nos gases. Neste caso, a remoção de mercúrio deve ser feita antes do seu envio para a ETE. O efluente gerado pelo blowdown dos sistemas deve ser encaminhado a ETE. Oriundos do Runoff Os efluentes gerados pelo contato da água da chuva com matérias-primas ou telhados podem estar contaminados. Sua coleta, pré-tratamento e reaproveitamento é uma excelente forma de reduzir o uso de água e minimizar o volume de efluente a ser tratado na ETE. Oriundos dos Sistemas de resfriamento Os efluentes provenientes de sistemas de resfriamento de contato indireto podem a maior parte das vezes serem descartados sem prévio tratamento. Sistemas que operam em circuito fechado precisam de descargas eventuais. Estas descargas devem ser encaminhadas a ETE. Página 48

50 Sistemas de resfriamento de contato direto, normalmente carreiam muitos sólidos e contaminantes, e, portanto, precisam de tratamento antes do seu descarte ou mesmo, antes do seu encaminhamento a ETE. Oriundos do processo As principais fontes de geração de efluentes estão associadas aos processos de: lavagem de gases, lixiviação, purificação e eletrólise. Quando possível a recuperação de metais é recomendada para os efluentes do sistema de lavagem de gases. Para os efluentes da lixiviação e purificação, recomenda-se o seu reaproveitamento nas próprias unidades de processo. O efluente da eletrólise pode ser reaproveitado no processo de purificação, ou retornar ao processo de eletrólise após tratamento. O processo de lixiviação consiste em transferir para a solução o(s) metal (ais) de interesse do processo. Os agentes utilizados para tal são compostos cujas características permitirão esta solubilização, tais como: Compostos hidrossolúveis (ex. sulfato de cobre); Ácidos sulfúrico, clorídrico ou nítrico, ou hidróxido; Agentes complexantes (cianetos ou amônia); Agentes oxidantes ou redutores; Sistemas ácido-base de recuperação de compostos. Os processos envolvidos na produção dos metais sãos diversos, sendo comum a necessidade de descartes de soluções para manter as condições adequadas nos processos. Estes descartes, conforme foi mencionado acima, podem ser reaproveitados em etapas iniciais, ou até mesmo no próprio processo, se houver pré-tratamento. Outras fontes de efluentes As mais importantes são: Licores do processo de produção de alumina; Efluentes da decapagem; Efluentes ácidos (ex. produção de ácido sulfúrico). Página 49

51 Efluente Processo Minimização Tratamento Processo Produção de alumina, decapagem, etc. Retorno ao processo sempre que possível Neutralização, precipitação e eletrólise Sistema de resfriamento (contato indireto) Sistema de resfriamento (contato direto) Trituradores/Britadores Resfriamento de fornos para a maioria dos metais e do eletrólito (Zn) Fundição Al, Cu, Zn, eletrodos de carbono Cu, Ni, Pb, Zn, ligas metálicas, metais preciosos Sistemas selados ou resfriados a ar; detectores de vazamento Sedimentação e sistemas em circuito fechado. Eletrólise Cu, Ni e Zn Sistemas fechados e electrowinning of electrolyte bleed Descargas de fundo Zn e Cd Reuso de águas ácidas se possível Águas superficiais Todos Boa estocagem de matérias-primas e prevenção de emissões difusas Sedimentação Sedimentação e precipitação se necessário Sedimentação e precipitação se necessário Neutralização e precipitação Sedimentação e precipitação se necessário Sedimentação e precipitação se necessário. Filtração Quadro 11. Efluentes Quadro resumo: fontes, minimização e tratamento (IPPCa, 2009) Descrição das técnicas (BATs) para reduzir o uso de água e a geração de efluentes. Para redução de água e de efluentes a recomendação é o fechamento dos circuitos, num nível compatível com as propriedades requeridas no processo/produto. BAT a Monitoramento e otimização do uso de água b Avaliação das oportunidades de reutilização c Simulação/avaliação dos impactos no processo decorrentes do fechamento dos circuitos (reutilização) d Separação para posterior reuso da água de selagem das bombas de vácuo com menor contaminação e Separação e reaproveitamento da água de resfriamento não contaminada f Reutilização da água de processo em substituição a água fresca g Tratamento da água de processo para viabilizar sua reutilização Quadro 12. BATs para redução do uso da água (IPPC b, 2012) Página 50

52 Sistemas de tratamento de efluentes A abordagem integrada de prevenção à poluição e end-of-pipe devem ser usadas simultaneamente. O controle rigoroso de descargas acidentais é fundamental para manter a performance do sistema de tratamento. São carreados para os efluentes os compostos presentes na madeira e outros componentes residuais de insumos do processo. O tipo de tecnologia usado no tratamento varia de planta para planta PRODUÇÃO DE ALUMÍNIO Pode-se considerar que as principais fontes de emissão estão associadas aos descartes de águas de refrigeração e águas de chuva, já que os demais usos são feitos em circuitos fechados. A contaminação estimada de águas de chuva (runoff) é de 0,03 kg/t Al para sólidos suspensos e de 0,02kg /t Al para fluoretos dissolvidos. Se, no entanto, forem utilizados sistemas úmidos de lavadores de gases efluentes que precisam de tratamento. serão gerados As concentrações típicas esperadas nos efluentes tratados gerados na produção de alumínio (redução e planta de anodos) quando é feito o uso das melhores tecnologias estão indicadas no quadro abaixo. Composto Emissão (concentração mg/l) Sólidos suspensos 10 DQO 40 Fluoretos 15 Hidrocarbonetos < 0,5 Quadro 13. Emissões BATs (IPPCa, 2009) As emissões específicas para a água associadas a plantas de eletrólise de alumínio que usam ventilation air scrubbers or SO2 water scrubbers. Página 51