Tópico 5. Lei de Responsabilidade Fiscal. 1 Professor Giovanni Pacelli

|

|

|

- Eugénio Leveck Santiago

- 8 Há anos

- Visualizações:

Transcrição

1 Tópico 5 Lei de Responsabilidade Fiscal 1

2 Lei de Responsabilidade Fiscal Subtópicos apresentados: A. Suporte constitucional B. Princípios C.Conceitos básicos D.Receita (metodologia de previsão; renúncia e execução) E. Despesas (requisitos para geração, DOCC) F. Despesa de pessoal (conceitos, limites e vedações) G.Despesas da seguridade social H.Destinação de recursos para o setor privado I. Dívidas e endividamento (dívida consolidada, dívida mobiliária, operações de créditos, ARO, garantias e contragarantias: conceitos, limites e vedações). 2

3 Lei de Responsabilidade Fiscal Subtópicos apresentados: J. Transferências voluntárias K. Limites constitucionais de Saúde e Educação L. Restos a pagar M. Preservação do Patrimônio Público N. Instrumentos de transparência O. Escrituração e consolidação P. Fiscalização 3

4 A. LRF CF/1988 Art Lei complementar disporá sobre: I.finanças públicas (LRF); II.dívida pública externa e interna, incluída a das autarquias, fundações e demais entidades controladas pelo Poder Público; III.concessão de garantias pelas entidades públicas; IV.emissão e resgate de títulos da dívida pública; V.fiscalização financeira da administração pública direta e indireta; VI.operações de câmbio realizadas por órgãos e entidades da União, dos Estados, do Distrito Federal e dos Municípios; VII.compatibilização das funções das instituições oficiais de crédito da União, resguardadas as características e condições operacionais plenas das voltadas ao desenvolvimento regional. 4

5 LRF Objetivo: estabelecer normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. 5

6 B. LRF: Princípios Planejamento: metas fiscais, limites para renúncia de receita e geração de despesa (pessoal, seguridade), limites para operações de crédito (inclusive ARO) e para concessão de garantias, obrigatoriedade de publicação do PPA, LDO e LOA. Transparência: divulgação ampla via internet, planos, diretrizes, orçamentos, AMF, ARF,RREO, RGF. Controle: ação fiscalizadora mais efetiva dos tribunais de contas e estabelecimento de prazos para cumprimento dos limites. Responsabilização: identificação e responsabilização dos agentes. A legislação prevê crimes relacionados aos descumprimento de itens previstos na LRF. Fonte: Albuquerque et alli, 2008:

7 C. LRF Base constitucional: -Art. 163º, I, CF Conceitos iniciais: -Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação (50%+1). -Empresa estatal dependente (EED): empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária. 7

: empresa controlada que receba do ente controlador recursos financeiros para pagamento")

8 Questão 1 Julgue os itens seguintes em conformidade com o que dispõe a Lei de Responsabilidade Fiscal (LRF). 1.(Cespe/IPEA/2008) Para efeitos da LRF, uma sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a um município, enquadra-se no conceito de empresa controlada. 8

9 C. LRF: Receita Corrente Líquida Receita corrente líquida(rcl): somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos: a)na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição; b)nos Estados, as parcelas entregues aos Municípios por determinação constitucional; c)a União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no 9o do art. 201 da Constituição. 9

nos Estados, as parcelas entregues aos Municípios por determinação constitucional; c)a União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do")

10 C. LRF: Receita Corrente Líquida RCL RCL União = RCL Estados = RCL M = TCPAISTO (-)FPE, FPM (-)Contribuições Art 195,a e 239 CF (-)Contribuição dos Sv para custeio da Prev e Assist Social (-)Receitas de compensação financeira do regime de previdência TCPAISTO (-)Parcelas dos M por determinação legal (-)Contribuição dos Sv para custeio da Prev e Assist Social (-)Receitas de compensação financeira do regime de previdência TCPAISTO (-)Contribuição dos Sv para custeio da Prev e Assist Social (-)Receitas de compensação financeira do regime de previdência Obs.: Recursos da União para DF, AP e RR não pertencem a RCL destes 10

Receitas de compensação financeira do regime de previdência Obs.")

11 Questão 2 (Cespe/IPEA/2008) No caso das transferências voluntárias de recursos públicos, a celebração de convênios para gastos correntes afetará diretamente a receita corrente líquida, principal denominador utilizado para verificação dos limites de gastos previstos na LRF, ainda que se leve em conta o fato de as transferências voluntárias não serem passíveis de utilização para pagamento de despesas com pessoal. 11

12 C. Importância da RCL Usada para calcular os limites: Despesa de pessoal; Dívida Consolidada; Dívida Mobiliária; Operação de crédito; Garantias; ARO. 12

13 D. Receita Pública Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos IMPOSTOS. 13

14 Questão 3 3. (Cespe/IPEA/2008) Afronta o conceito de responsabilidade fiscal da receita o fato de, até a presente oportunidade, a União não ter instituído o imposto sobre grandes fortunas. 14

15 Questão 4 15

16 D. Receita Pública LRF Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas. 1o Reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal. 16

17 D. Renúncia de Receita - TCU/ Cespe 17

18 D. Renúncia de Receita Pública Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: I.demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias; II.estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. 18

19 Art. 14.[...] D. Renúncia de Receita Pública 1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado. 2º Se o ato de concessão ou ampliação do incentivo ou benefício de que trata o caput deste artigo decorrer da condição contida no inciso II, o benefício só entrará em vigor quando implementadas as medidas referidas no mencionado inciso. 19

20 D. Renúncia de Receita Acompanhada da estimativa do impacto econômico financeiro em A,A+1,A+2 mais uma das duas medidas abaixo Demonstrativo que a renúncia foi considerada na estimativa de receita da LOA e que não afetará o AMF Acompanhada de medida de compensação por meio de aumento: -elevação de alíquota -ampliação de base de calculo -Majoração ou criação de tributo 20

21 D. Renúncia de Receita Art.14. [...] 3o O disposto neste artigo não se aplica: I - às alterações das alíquotas dos impostos previstos nos incisos I, II, IV e V do art. 153 da Constituição, na forma do seu 1º; II - ao cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança. Obs: II,IE,IPI e IOF 21

22 D. Renúncia de Receita na LOA CF/1988 Art.165. [...] 6º- O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. 22

23 Questão 5 23

24 D. Renúncia de Receita na Lei 12465/2011 Art. 89º Somente será aprovado o projeto de lei ou editada a medida provisória que institua ou altere tributo, quando acompanhado da correspondente demonstração da estimativa do impacto na arrecadação, devidamente justificada: 1 º Os projetos de lei aprovados ou medidas provisórias que resultem em renúncia de receita em razão de concessão ou ampliação de incentivo ou benefício de natureza tributária, financeira, creditícia ou patrimonial, ou que vinculem receitas a despesas, órgãos ou fundos, deverão conter cláusula de vigência de, no máximo, 5 (cinco) anos. 24

25 D. Renúncia de Receita na Lei 12465/2011 Art. 89 [...] 2 º São considerados incentivos ou benefícios de natureza tributária, para os fins desta Lei, os gastos governamentais indiretos decorrentes do sistema tributário vigente que visem atender objetivos econômicos e sociais, explicitados na norma que desonera o tributo, constituindo-se exceção ao sistema tributário de referência e que alcancem, exclusivamente, determinado grupo de contribuintes, produzindo a redução da arrecadação potencial e, conseqüentemente, aumentando a disponibilidade econômica do contribuinte. 25

26 Questão 6 (Cespe/IPEA/2008) Para a caracterização de incentivos ou benefícios de natureza tributária, a LDO estabelece que a norma constitua exceção ao sistema tributário de referência e não discrimine os contribuintes ao reduzir a arrecadação potencial. 26

27 D. Renúncia de Receita na Lei 12465/2011 Art. 89 [...] 3º A criação ou alteração de tributos de natureza vinculada será acompanhada de demonstração, devidamente justificada, de sua necessidade para oferecimento dos serviços públicos ao contribuinte ou para exercício de poder de polícia sobre a atividade do sujeito passivo. 4º A concessão ou ampliação de incentivos ou benefícios de natureza tributária, financeira, creditícia ou patrimonial, destinados à região do semi-árido incluirão a Região Norte de Minas Gerais. 27

28 D. Renúncia de Receita na Lei 12465/2011 Art. 90. Na estimativa das receitas do Projeto de Lei Orçamentária de 2012 e da respectiva Lei, poderão ser considerados os efeitos de propostas de alterações na legislação tributária e das contribuições, inclusive quando se tratar de desvinculação de receitas, que sejam objeto de proposta de emenda constitucional, de projeto de lei ou de medida provisória que esteja em tramitação no Congresso Nacional. 28

29 D. Execução Orçamentária e Financeira LC 101/00 Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4º, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.(decreto Programação financeira) Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. 29

30 Entrega de Recursos na Execução Orçamentária do Poder Executivo para os demais poderes CF/88 Art Os recursos correspondentes às dotações orçamentárias, compreendidos os créditos suplementares e especiais, destinados aos órgãos dos Poderes Legislativo e Judiciário, do Ministério Público e da Defensoria Pública, ser-lhes-ão entregues até o dia 20 de cada mês, em duodécimos, na forma da lei complementar a que se refere o art. 165, 9º. 30

31 Execução Orçamentária e Financeira Lei 12465/2011 Art. 66. Os Poderes e o MPU deverão elaborar e publicar por ato próprio, até 30 (trinta) dias após a publicação da Lei Orçamentária de 2011, cronograma anual de desembolso mensal, por órgão, nos termos do art. 8º da Lei Complementar nº 101, de 2000, com vistas ao cumprimento da meta de resultado primário estabelecida nesta Lei. 31

32 Execução Orçamentária e Financeira Lei 4320/64 Art. 49. A programação da despesa orçamentária, para feito do disposto no artigo anterior, levará em conta os créditos adicionais e as operações extraorçamentárias. 32

33 Execução Orçamentária e Financeira Na execução da programação financeira serão considerados, além das despesas autorizadas na Lei Orçamentária: a)os créditos adicionais; b)as restituições de receitas; c)o ressarcimento em espécie a título de incentivo ou benefício fiscal; d)e os Restos a Pagar. Fonte: Manual SIAFI Assunto

34 Questão 7 (IPEA 2008) A respeito do ciclo orçamentário, julgue os seguintes itens. 7. Tendo em vista que são constituídos por recursos correspondentes a exercícios financeiros já encerrados, os restos a pagar não integram a programação financeira do exercício em curso. 34

35 Execução Orçamentária e Financeira Cabe ao órgão central do Sistema de Programação Financeira a aprovação do limite global de pagamentos de cada Ministério ou Órgão, tendo em vista o montante de dotações e a previsão do fluxo de caixa do Tesouro Nacional. Após a publicação da Lei de Meios e a decretação das diretrizes de programação financeira, tem início a execução orçamentária, a partir de 1 de janeiro. As Unidades Orçamentárias podem, a partir daí, efetuar a movimentação dos créditos, independentemente da existência de saldos bancários ou recursos financeiros. Quando da alteração dos limites globais de pagamentos deverão ser observados o quantitativo das dotações orçamentárias e o comportamento da execução orçamentária. Fonte: Manual SIAFI Assunto

36 36

37 Execução Orçamentária e Financeira 37

38 Execução Orçamentária e Financeira LRF Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias. 1º No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas. 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias. 38

39 Execução Orçamentária e Financeira LRF 3o No caso de os Poderes Legislativo e Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido no caput, é o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela lei de diretrizes orçamentárias. (Vide ADIN ) 4o Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no 1o do art. 166 [CMO] da Constituição ou equivalente nas Casas Legislativas estaduais e municipais. 5o No prazo de noventa dias após o encerramento de cada semestre, o Banco Central do Brasil apresentará, em reunião conjunta das comissões temáticas pertinentes do Congresso Nacional, avaliação do cumprimento dos objetivos e metas das políticas monetária, creditícia e cambial, evidenciando o impacto e o custo fiscal de suas operações e os resultados demonstrados nos balanços. 39

40 LRF Execução Orçamentária e Financeira Art. 10. A execução orçamentária e financeira identificará os beneficiários de pagamento de sentenças judiciais, por meio de sistema de contabilidade e administração financeira, para fins de observância da ordem cronológica determinada no art. 100 da Constituição. 40

41 Execução Orçamentária e Financeira: Lei 12465/11 Art. 67. Se for necessário efetuar a limitação de empenho e movimentação financeira, de que trata o art. 9o da Lei Complementar no 101, de 2000, o Poder Executivo apurará o montante necessário e informará a cada um dos órgãos referidos no art. 20 daquela Lei, até o 20º (vigésimo) dia após o encerramento do bimestre, observado o disposto no 4º deste artigo. [...] 3º Os Poderes Legislativo e Judiciário e o Ministério Público da União, com base na informação a que se refere o caput deste artigo, editarão ato, até o 30º (trigésimo) dia subseqüente ao encerramento do respectivo bimestre, que estabeleça os montantes indisponíveis para empenho e movimentação financeira. 41

42 Questão 8 (ESAF/CGU/2008) A LRF estabelece a obrigatoriedade do Poder Executivo elaborar a programação financeira e o cronograma de execução mensal de desembolso e, quando for o caso, poderá ser promovida a limitação de empenho e de movimentação financeira. No que se refere a esses procedimentos, assinale a opção correta. a) A limitação de que trata a LRF somente acontecerá se verificado que ao final do quadrimestre a realização da receita poderá não comportar o cumprimento das metas de resultado primário e nominal estabelecidas na LDO. b) Se verificada a necessidade de contingenciamento, cada um dos poderes, por ato próprio e nos montantes necessários, terá até o final do bimestre seguinte para efetuar a limitação de empenho e movimentação financeira. c) No governo federal, os saldos de caixa apurados ao final do exercício e que integraram o superávit primário são utilizados para pagamento da dívida pública, independentemente de sua vinculação. d) Os critérios para realização da limitação de empenho e de movimentação financeira serão estabelecidos na Lei Orçamentária Anual. e) Em nenhuma hipótese serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida. 42

43 E. Despesa Pública Discussão sobre tema de discursiva em AFO: STF/ Cespe 43

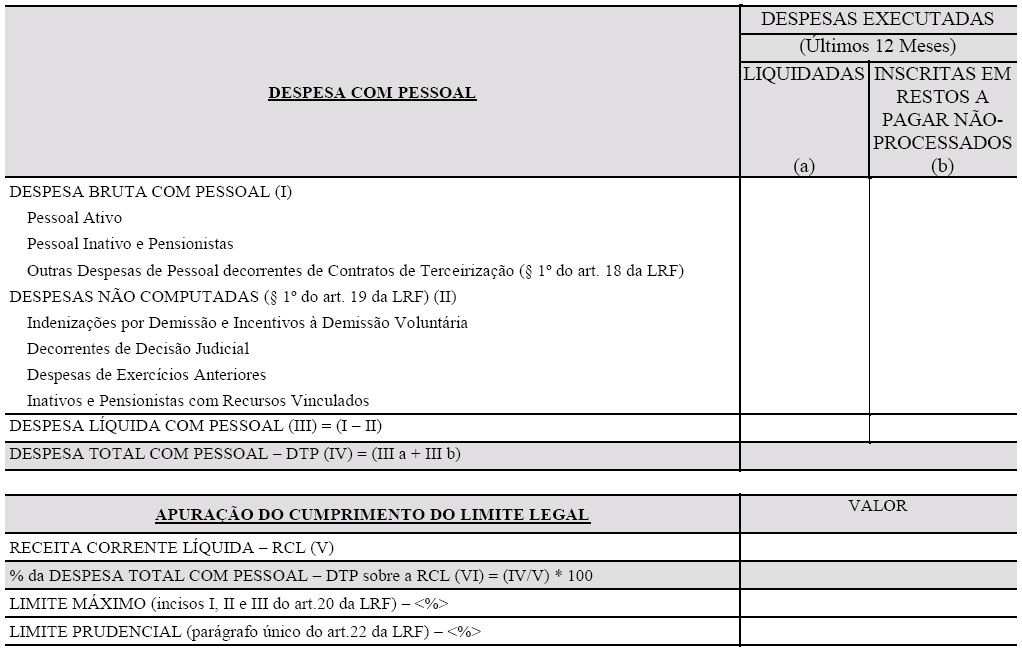

44 E. Despesa Pública - TCU/ Cespe 44

45 LRF E. Despesa Pública: Geração de Despesa Art. 15. Serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou assunção de obrigação que não atendam o disposto nos arts. 16 e

46 E. Despesa Pública: Geração de Despesa Art. 16. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de (ambas): I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes; II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. 46

47 Art. 16.[...] E. Despesa Pública: Geração de Despesa 2 o A estimativa de que trata o inciso I do caput será acompanhada das premissas e metodologia de cálculo utilizadas. 3 o Ressalva-se do disposto neste artigo a despesa considerada irrelevante, nos termos em que dispuser a lei de diretrizes orçamentárias. 4 o As normas do caput constituem condição prévia para: I - empenho e licitação de serviços, fornecimento de bens ou execução de obras; II - desapropriação de imóveis urbanos a que se refere o 3 o do art. 182 da Constituição 47

48 E. Despesa Pública: DOCC Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. 1º Os atos que criarem ou aumentarem despesa de que trata o caput deverão ser instruídos com a estimativa prevista no inciso I do art. 16 e demonstrar a origem dos recursos para seu custeio. 2º Para efeito do atendimento do 1º, o ato será acompanhado de comprovação de que a despesa criada ou aumentada não afetará as metas de resultados fiscais previstas no anexo referido no 1º do art. 4º, devendo seus efeitos financeiros, nos períodos seguintes, ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa. 48

49 Art. 17.[...] E. Despesa Pública: DOCC 3º Para efeito do 2º, considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. 4º A comprovação referida no 2º, apresentada pelo proponente, conterá as premissas e metodologia de cálculo utilizadas, sem prejuízo do exame de compatibilidade da despesa com as demais normas do plano plurianual e da lei de diretrizes orçamentárias. 5º A despesa de que trata este artigo não será executada antes da implementação das medidas referidas no 2º, as quais integrarão o instrumento que a criar ou aumentar. 49

50 Art. 17.[...] E. Despesa Pública: DOCC 6º O disposto no 1º não se aplica às despesas destinadas ao serviço da dívida nem ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da Constituição. 7º Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado. 50

51 CF/1988 Art. 37[...] E. Despesa Pública: DOCC X - a remuneração dos servidores públicos e o subsídio de que trata o 4º do art. 39 somente poderão ser fixados ou alterados por lei específica, observada a iniciativa privativa em cada caso, assegurada revisão geral anual, sempre na mesma data e sem distinção de índices; (Redação dada pela Emenda Constitucional nº 19, de 1998) (Regulamento) 51

52 E. DOCC: Lei /2012 (LDO 2011) Art. 18 3º A compensação de que trata o art. 17, 2º, da Lei Complementar no 101, de 2000, quando da criação ou aumento de despesas obrigatórias de caráter continuado, no âmbito dos Poderes Legislativo e Judiciário e do Ministério Público da União, PODERÁ ser realizada a partir do APROVEITAMENTO da margem de expansão prevista no art. 4º, 2º, inciso V [demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado que vai no AMF da LDO], da mesma Lei Complementar, desde que observados: I o limite das respectivas dotações constantes da Lei Orçamentária de 2012 e de créditos adicionais; II os limites estabelecidos nos arts. 20 [limite total da despesa de pessoal] e 22 [limite prudencial], parágrafo único, da citada Lei Complementar; e 52 III o anexo previsto no art. 78 desta Lei (LDO).

53 E. Despesa Obrigatória de Caráter Continuado (DOCC) Despesas correntes Derivada: Lei, MP ou ato normativo Fixem obrigação superior a 2 A Deve conter estimativa para A,A+1,A+2 Não pode afetar AMF Compensadas por: Aumento permanente da receita (elevação de alíquota,ampliação da Base de calculo ou criação de tributo ou contribuição) OU redução permanente da despesa OU no caso dos Poderes Legislativo, Judiciário e MPU compensadas com o APROVEITAMENTO da margem de expansão prevista no demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado do AMF. Considera-se aumento da despesa, a prorrogação daquela criada por prazo determinado Exceções: reajuste de servidores conforme inciso X art. 37º 53 CF e serviço da dívida.

54 F. Despesas com Pessoal LRF Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência. 54

55 Questão 9 (Cespe/TCU/2008) Para efeitos da LRF, a despesa total com pessoal engloba o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência. 55

56 F. Despesas com Pessoal Art. 18. [..] 1o Os valores dos contratos de terceirização de mãode-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outras Despesas de Pessoal". 2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência. 56

57 Questão 10 (Cespe/IPEA/2008) Suponha que determinado órgão público mantenha contrato de terceirização de mão-deobra para o serviço de operação de máquinas fotocopiadoras, uma atividade que não consta das atribuições de nenhum dos cargos do quadro de pessoal do órgão em questão. Nesse caso, as despesas do contrato de terceirização não devem ser contabilizadas como outras despesas de pessoal. 57

58 F. Percetagem despesa de Pessoal vs RCL Esfera Exe Leg Jud MPub Total U 40,9%** 2,5% 6% 0,6% 50% E 49% (48,6%) * 3% (3,4%)* 6% 2% 60% M 54% 6% % *Caso haja TC dos Municípios(CE,GO,PA,BA) 58

59 F. Percetagem despesa de Pessoal vs RCL ** O limite de 3% destacado do Poder Executivo Federal fica repartido da seguinte forma: 0,275% para o Tribunal de Justiça do Distrito Federal e dos Territórios; 0,092% para o Ministério Público do Distrito Federal e dos Territórios; 0,160% para o ex-território de Roraima; 0,273% para o ex-território do Amapá; 2,200% para o Distrito Federal (Forças auxiliares, etc.). ** Decreto 6334/

60 Questão (ESAF/CGU/2008) A Lei de Responsabilidade Fiscal - LRF instituiu mecanismos mais rigorosos para a administração das finanças nas três esferas de governo e funciona como um código de conduta para os administradores públicos, que devem obedecer às normas e limites estabelecidos na lei. Com base na Lei de Responsabilidade Fiscal, assinale a opção incorreta. a) A LRF proíbe a realização de operação de crédito entre entes da Federação, inclusive por intermédio de fundo, ainda que sob a forma de novação de dívida contraída anteriormente. b) São princípios gerais da LRF o Planejamento, a Transparência e a Responsabilização. c) Estão sujeitos às disposições da LRF todos os entes da federação inclusive suas empresas estatais dependentes na forma definida na Lei. d) São exemplos de instrumentos de transparência da gestão fiscal, segundo a LRF: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal. e) A LRF estabelece limites para gastos com pessoal, sendo que na União esse limite chega a 50% do total das Receitas Correntes. 60

61 F. Não são despesas de Pessoal 1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas: I - de indenização por demissão de servidores ou empregados; II - relativas a incentivos à demissão voluntária; III - derivadas da aplicação do disposto no inciso II do 6º do art. 57 da Constituição (Convocação extraordinária de urgência ou interesse público); IV - decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o 2º do art. 18 (mês referência+11 meses anteriores); V - com pessoal, do Distrito Federal e dos Estados do Amapá e Roraima, custeadas com recursos transferidos pela União na forma dos incisos XIII e XIV do art. 21 da Constituição e do art. 31 da Emenda Constitucional no 19; VI - com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes (vinculados): a) da arrecadação de contribuições dos segurados; b) da compensação financeira de que trata o 9º do art. 201 da Constituição; c) das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação de bens, direitos e ativos, bem como seu superávit financeiro. 2º Observado o disposto no inciso IV do 1º, as despesas com pessoal decorrentes de sentenças judiciais serão incluídas no limite do respectivo Poder 61 ou órgão referido no art. 20.

62 Questão (Cespe/TCU/2008) Na verificação da despesa total com pessoal da União, não serão computadas as despesas com indenização por demissão de servidores, as relativas à demissão voluntária e as decorrentes dos contratos de terceirização de mão-de-obra referentes a substituição de servidores e empregados públicos. 62

63 F. Despesa de Exercícios Anteriores vs Despesas de Pessoal 63

64 F. Despesa de Exercícios Anteriores vs Despesas de Pessoal 64

65 F. Despesas com inativos vinculadas 65

66 F. Despesas com inativos vinculadas 66

67 F. Despesas com inativos vinculadas 67

68 F. Despesas com pessoal na CF Art A despesa com pessoal ativo e inativo da UNIÃO, DOS ESTADOS, DO DISTRITO FEDERAL E DOS MUNICÍPIOS não poderá exceder os limites estabelecidos em lei complementar. 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas: I. se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes; II.se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista. 68

69 F. Despesas com pessoal na CF Art [...] 2º Decorrido o prazo estabelecido na lei complementar referida neste artigo para a adaptação aos parâmetros ali previstos, serão imediatamente suspensos todos os repasses de verbas federais ou estaduais aos Estados, ao Distrito Federal e aos Municípios que não observarem os referidos limites. 3º Para o cumprimento dos limites estabelecidos com base neste artigo, durante o prazo fixado na lei complementar referida no caput, a União, os Estados, o Distrito Federal e os Municípios adotarão as seguintes providências: I.redução em pelo menos vinte por cento das despesas com cargos em comissão e funções de confiança; II.exoneração dos servidores não estáveis. 69

70 F. Despesas com pessoal na CF Art [...] 4º Se as medidas adotadas com base no parágrafo anterior não forem suficientes para assegurar o cumprimento da determinação da lei complementar referida neste artigo, o servidor estável poderá perder o cargo, desde que ato normativo motivado de cada um dos Poderes especifique a atividade funcional, o órgão ou unidade administrativa objeto da redução de pessoal. 5º O servidor que perder o cargo na forma do parágrafo anterior fará jus a indenização correspondente a um mês de remuneração por ano de serviço. 6º O cargo objeto da redução prevista nos parágrafos anteriores será considerado extinto, vedada a criação de cargo, emprego ou função com atribuições iguais ou assemelhadas pelo prazo de quatro anos. 7º Lei federal disporá sobre as normas gerais a serem obedecidas na efetivação do disposto no 4º. 70

71 F. Despesas com pessoal na CF vs LRF Art. 29-A. O total da despesa do Poder Legislativo Municipal, incluídos os subsídios dos Vereadores e excluídos os gastos com inativos, não poderá ultrapassar os seguintes percentuais, relativos ao somatório da receita tributária e das transferências previstas no 5o do art. 153 e nos arts. 158 e 159, efetivamente realizado no exercício anterior: I. 7% (sete por cento) para Municípios com população de até (cem mil) habitantes; II.6% (seis por cento) para Municípios com população entre (cem mil) e (trezentos mil) habitantes; III. 5% (cinco por cento) para Municípios com população entre (trezentos mil e um) e (quinhentos mil) habitantes; 71

72 F. Despesas com pessoal na CF vs LRF Art. 29-A. [...] IV.4,5% (quatro inteiros e cinco décimos por cento) para Municípios com população entre (quinhentos mil e um) e (três milhões) de habitantes; V.4% (quatro por cento) para Municípios com população entre (três milhões e um) e (oito milhões) de habitantes; VI.3,5% (três inteiros e cinco décimos por cento) para Municípios com população acima de (oito milhões e um) habitantes. 1º A Câmara Municipal não gastará mais de setenta por cento de sua receita com folha de pagamento, incluído o gasto com o subsídio de seus Vereadores. 72

73 F. Despesas com pessoal na CF vs LRF 6% da LRF vs 70% CF: dos dois o menor *. Limites legais: 180 dias anterior ao mandato sem novas despesas. Verificação da cada 4 meses: RGF. 73

74 F. E se ultrapassar os limites? Art. 22 [...] Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso: I - concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição; II - criação de cargo, emprego ou função; III - alteração de estrutura de carreira que implique aumento de despesa; IV - provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança; V - contratação de hora extra, salvo no caso do disposto no inciso II do 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias. 74

75 F. E se ultrapassar os limites? Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos 3º e 4º do art. 169 da Constituição. 1º No caso do inciso I do 3º do art. 169 da Constituição, o objetivo poderá ser alcançado tanto pela extinção de cargos e funções quanto pela redução dos valores a eles atribuídos. (Vide ADIN ) 2º É facultada a redução temporária da jornada de trabalho com adequação dos vencimentos à nova carga horária.(vide ADIN ) 75

76 Art. 23. [...] F. E se ultrapassar os limites? 3º Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá: I - receber transferências voluntárias; II - obter garantia, direta ou indireta, de outro ente; III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal. 4o As restrições do 3º aplicam-se imediatamente se a despesa total com pessoal exceder o limite no primeiro quadrimestre do último ano do mandato dos titulares de Poder ou órgão referidos no art

77 F. Resumo dos limites A partir do limite de prudencial (95%), os TCs informam e decorrem as seguintes situações: -Não pode concessão de vantagem ou aumento (exceto: sentença judicial, determinação legal, reposição anual dos servidores); -Criação de cargo ou função; -Alteração PCC que aumente despesa; -Preenchimento de cargo público, admissão ou contratação (exceto aposentadoria/falecimento servidores: saúde, educação e segurança); -Contratação de horas extras(exceto: convocação extraordinária, situações previstas na LDO). Não confundir com o limite de alerta (90%) Será visto novamente mais a frente 77

78 Questão (Cespe/TCU/2008) Sempre que a despesa total com pessoal exceder o limite prudencial, a União fica proibida de conceder vantagem, aumento, reajuste ou adequação de remuneração. Contudo, poderá fazer admissão ou contratação de pessoal das áreas de educação, saúde e segurança, a título de reposição em virtude de aposentadoria ou falecimento de servidores. 78

79 F. Resumo dos limites Ultrapassou o limite da despesa (além de 100%) no 1º quadrimestre: -Tem que reduzir pelo menos 1/3 no 2º quadrimestre e os 2/3 no 3º quadrimestre Não conseguiu ou ultrapassou esse limite de do 1º quadrimestre no último ano do mandato o ente fica proibido de: -Receber transferências voluntárias -Obter garantia direta ou indireta de outro ente -Contratar operações d crédito(exceções: refinanciamento da dívida mobiliária e despesas que visem a redução de pessoal) Medidas de corte: -reduzir 20% cargos em comissão -Exoneração Sv não estáveis -Demissão Sv estável 79

80 Questão 14 (Cespe/IPEA/2008) Considere a hipótese de um município em que as despesas de pessoal totais estão abaixo do limite global de 60% das receitas correntes líquidas, mas a Câmara de Vereadores respectiva gasta, com sua folha de pagamentos, mais do que seu limite próprio, de 6% do mesmo agregado de receita, e está nessa situação há dez meses. Nesse caso, as transferências voluntárias da União para esse município não precisam ser suspensas. 80

81 81

82 RGF da União

83 RGF dos Recursos da União transferidos para Roraima em

84 Percetagem da despesa com Pessoal na União Total da despesa com pessoal para fins de apuração do limite (A) Receita corrente líquida - RCL A/B 21,03% 21,45% 20,46% 21,87% 24,34% Dados em milhares de reais Fonte: RGF da STN 84

85 RGF do Estado do Ceará

86 RGF do DF

87 G. Despesa de seguridade Social LRF Art. 24. Nenhum benefício ou serviço relativo à seguridade social poderá ser criado, majorado ou estendido sem a indicação da fonte de custeio total, nos termos do 5o do art. 195 da Constituição, atendidas ainda as exigências do art. 17 (DOCC). 1o É dispensada da compensação referida no art. 17 (DOCC) o aumento de despesa decorrente de: I - concessão de benefício a quem satisfaça as condições de habilitação prevista na legislação pertinente; II - expansão quantitativa do atendimento e dos serviços prestados; III - reajustamento de valor do benefício ou serviço, a fim de preservar o seu valor real. 87

88 H. Destinação de Recursos para o setor privado Art. 26. A destinação de recursos para, direta ou indiretamente, cobrir necessidades de pessoas físicas ou déficits de pessoas jurídicas deverá ser autorizada por lei específica, atender às condições estabelecidas na lei de diretrizes orçamentárias e estar prevista no orçamento ou em seus créditos adicionais. [...] Art. 28. Salvo mediante lei específica, não poderão ser utilizados recursos públicos, inclusive de operações de crédito, para socorrer instituições do Sistema Financeiro Nacional, ainda que mediante a concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário. 1o A prevenção de insolvência e outros riscos ficará a cargo de fundos, e outros mecanismos, constituídos pelas instituições do Sistema Financeiro Nacional, na forma da lei. 2o O disposto no caput não proíbe o Banco Central do Brasil de conceder às instituições financeiras operações de redesconto e de empréstimos de prazo inferior a trezentos e sessenta dias. 88

89 Questão 15 (Cespe/IPEA/2008) O socorro aos bancos afetados pela recente crise financeira internacional poderia ser feito sem necessidade de aprovação de lei autorizando especificamente a despesa. 89

90 Art.29 [...] I. Dívidas e Endividamento: Conceitos I- dívida pública consolidada ou fundada: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses; II- dívida pública mobiliária: dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios; 90

91 Questão 16 (Cespe/IPEA/2008) Os títulos emitidos pelo Banco Central do Brasil não são computados no cálculo da dívida pública. 91

92 I. Pausa Dívida Fundada na Lei 4320/64 Lei 4320/1964 Art. 98. A divida fundada compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financeiro de obras e serviços públicos. Parágrafo único. A dívida fundada será escriturada com individuação e especificações que permitam verificar, a qualquer momento, a posição dos empréstimos, bem como os respectivos serviços de amortização e juros. 92

93 I. Dívidas e Endividamento:Conceitos LRF Art.29 [...] III- operação de crédito: compromisso financeiro assumido em razão de: -Mútuo -Abertura de crédito -Emissão e aceite de título -Aquisição financiada de bens -Recebimento antecipado de valores provenientes da venda a termo de bens e serviços -Arrendamento mercantil -Outras operações assemelhadas, inclusive com o uso de derivativos financeiros. 93

94 LRF I. Dívidas e Endividamento:Conceitos Art. 37. Equiparam-se a operações de crédito e estão vedados: I- captação de recursos a título de antecipação de receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido, sem prejuízo do disposto no 7o do art. 150 da Constituição; II- recebimento antecipado de valores de empresa em que o Poder Público detenha, direta ou indiretamente, a maioria do capital social com direito a voto, salvo lucros e dividendos, na forma da legislação; III- assunção direta de compromisso, confissão de dívida ou operação assemelhada, com fornecedor de bens, mercadorias ou serviços, mediante emissão, aceite ou aval de título de crédito, não se aplicando esta vedação a empresas estatais dependentes; IV- assunção de obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e serviços. 94

95 I. Dívidas e Endividamento:Conceitos LRF Art.29 [...] IV- concessão de garantia: compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada; V- refinanciamento da dívida mobiliária: emissão de títulos para pagamento do principal acrescido da atualização monetária. 95

96 Art.29 [...] I. Dívidas e Endividamento 2o Será incluída na dívida pública consolidada da União a relativa à emissão de títulos de responsabilidade do Banco Central do Brasil. 3oTambém integram a dívida pública consolidada as operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento. 96

97 I. 1)Limites na CF DÍVIDA CONSOLIDADA: Art. 52/CF. Compete ao SENADO FEDERAL: [...] VI - fixar, por PROPOSTA do Presidente da República, LIMITES globais para o montante da dívida consolidada da União, dos Estados, do Distrito Federal e dos Municípios. -DF, E e M: Resolução 40/2001 Senado Federal (E: 2,0 RCL; M: 1,2 RCL). 97

98 I. Dívida Consolidada:LRF LRF Art. 31. Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de um quadrimestre, deverá ser a ele reconduzida até o término dos três subseqüentes, reduzindo o excedente em pelo menos 25% (vinte e cinco por cento) no primeiro. 1 o Enquanto perdurar o excesso, o ente que nele houver incorrido: I - estará proibido de realizar operação de crédito interna ou externa, inclusive por antecipação de receita, ressalvado o refinanciamento do principal atualizado da dívida mobiliária; II - obterá resultado primário necessário à recondução da dívida ao limite, promovendo, entre outras medidas, limitação de empenho, na forma do art. 9 º. 98

99 I. Dívida Consolidada:LRF 2 o Vencido o prazo para retorno da dívida ao limite, e enquanto perdurar o excesso, o ente ficará também impedido de receber transferências voluntárias da União ou do Estado. 3 o As restrições do 1 o aplicam-se imediatamente se o montante da dívida exceder o limite no primeiro quadrimestre do último ano do mandato do Chefe do Poder Executivo. 4 o O Ministério da Fazenda divulgará, mensalmente, a relação dos entes que tenham ultrapassado os limites das dívidas consolidada e mobiliária. 5 o As normas deste artigo serão observadas nos casos de descumprimento dos limites da dívida mobiliária e das operações de crédito internas e externas. 99

100 I. Dívida Consolidada:LRF Ultrapassou o limite da despesa no 1º quadrimestre: Tem que reduzir pelo menos 25% no 2º quadrimestre e restante nos 3º e 4º quadrimestres Não consegui ou ultrapassou esse limite de do 1º quadrimestre no último ano do mandato o ente fica proibido de Realizar Operação de Credito interna e externa [exceto refinanciamento do principal e deverá obter Resultado Primário (RP)]. Se após o 4º quadrimestre não conseguiu reduzir o excesso, fica impedido de receber transferências voluntárias. 100

101 I. Dívida Consolidada:LRF Componentes da Dívida Consolidada: -Dívida Mobiliária; -Dívida Contratual; -Precatórios posteriores a 5/5/2000 (inclusive); -Operações de crédito com menos de 12 meses desde que inclusas na LOA; -Parcelamentos com a União de tributos federais, CSLL, FGTS. 101

102 I. Flexibilização de prazos de recondução da despesa de pessoal e DCL em virtude de Baixo Crescimento do PIB Art. 66. Os prazos estabelecidos nos arts. 23 (despesa de pessoal), 31 (DCL) e 70 (pessoal nos dois anos seguintes à publicação da lei, 50% a.a.) serão DUPLICADOS no caso de crescimento real baixo ou negativo do Produto Interno Bruto (PIB) nacional, regional ou estadual por período igual ou superior a quatro trimestres. 1º Entende-se por baixo crescimento a taxa de variação real acumulada do Produto Interno Bruto inferior a 1% (um por cento), no período correspondente aos quatro últimos trimestres. 102

103 I. Flexibilização de prazos de recondução da despesa de pessoal e DCL em virtude de Baixo Crescimento do PIB 4 o Na hipótese de se verificarem mudanças drásticas na condução das políticas monetária e cambial, reconhecidas pelo Senado Federal, o prazo referido no caput do art. 31 (DCL) poderá ser ampliado em até quatro quadrimestres. 103

104 I. Flexibilização de prazos de recondução da despesa de pessoal e DCL em virtude de Baixo Crescimento do PIB DESPESA COM PESSOAL PIB em dezembro de 2009 negativo 104

105 I. Flexibilização de prazos de recondução da despesa de pessoal e DCL em virtude de Baixo Crescimento do PIB DESPESA COM PESSOAL PIB em dezembro de 2009 negativo 105

106 I. Flexibilização de prazos de recondução da despesa de pessoal e DCL em virtude de Baixo Crescimento do PIB DESPESA COM PESSOAL PIB em dezembro de 2009 negativo 106

107 I. Bônus extra: Dívida Flutuante Decreto 93872/86 Art A dívida pública abrange a dívida flutuante e a dívida fundada ou consolidada. 1º A dívida flutuante compreende os compromissos exigíveis, cujo pagamento independe de autorização orçamentária, assim entendidos: a) os restos a pagar, excluídos os serviços da dívida; b) os serviços da dívida; c) os depósitos, inclusive consignações em folha; d) as operações de crédito por antecipação de receita; e) o papel-moeda ou moeda fiduciária. 107

108 I. RGF: Dívida Consolidada da União 108

109 I. RGF: Trajetória de Ajuste Dívida Consolidada dos Estados e Municípios 109

110 I. 2)Limites na CF DÍVIDA MOBILIÁRIA: Art. 48/CF.Cabe ao CONGRESSO NACIONAL, com a sanção do PRESIDENTE DA REPÚBLICA, não exigida esta para o especificado nos arts. 49, 51 e 52, dispor sobre todas as matérias de competência da União, especialmente sobre: [...] XIV - moeda, seus limites de emissão, e montante da dívida mobiliária FEDERAL Neste caso projeto de lei. Art. 52/CF. Compete ao SENADO FEDERAL: [...] IX - estabelecer LIMITES globais e condições para o montante da dívida mobiliária dos Estados, do Distrito Federal e dos Municípios. 110

111 I. 3)Limites na CF OPERAÇÕES DE CRÉDITO: Art. 52/CF. Compete ao SENADO FEDERAL: [...] VII - dispor sobre LIMITES globais e condições para as operações de crédito externo e interno da União, dos Estados, do Distrito Federal e dos Municípios, de suas autarquias e demais entidades controladas pelo Poder Público federal. -União: Resolução 48/2007 Senado Federal (60%). -DF, E e M: Resolução 43/2001 Senado Federal (16%). 111

112 I. Operações de Crédito: LRF Art. 32. O Ministério da Fazenda verificará o cumprimento dos limites e condições relativos à realização de operações de crédito de cada ente da Federação, inclusive das empresas por eles controladas, direta ou indiretamente. 112

113 I. Exemplo de Operação de Crédito 113

114 I. 3)Limites na CF ANTECIPAÇÃO DE RECEITA ORÇAMENTÁRIA: Art. 52/CF. Compete ao SENADO FEDERAL: [...] VII - dispor sobre LIMITES globais e condições para as operações de crédito externo e interno da União, dos Estados, do Distrito Federal e dos Municípios, de suas autarquias e demais entidades controladas pelo Poder Público federal. -DF, E e M: Resolução 43/2001 Senado Federal (7%). 114

115 I. Antecipação de receita orçamentária ARO:LRF Art. 38. A operação de crédito por antecipação de receita destina-se a atender insuficiência de caixa durante o exercício financeiro e cumprirá as exigências mencionadas no art. 32 e mais as seguintes: I.realizar-se-á somente a partir do décimo dia do início do exercício; II.deverá ser liquidada, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano; III.não será autorizada se forem cobrados outros encargos que não a taxa de juros da operação, obrigatoriamente prefixada ou indexada à taxa básica financeira, ou à que vier a esta substituir; 115

116 Questão (Cespe/IPEA/2008) Em atendimento à chamada regra de ouro constante da LRF, as operações de crédito por antecipação de receitas orçamentárias, quando liquidadas no próprio exercício de sua contratação, devem ser computadas. 116

117 I. Antecipação de receita orçamentária ARO:LRF Art. 38. [...] IV.ESTARÁ PROIBIDA: a) enquanto existir operação anterior da mesma natureza não integralmente resgatada; b) no último ano de mandato do Presidente, Governador ou Prefeito Municipal. 117

118 I. Antecipação de receita orçamentária ARO:LRF Art. 38. [...] 1o As operações de que trata este artigo não serão computadas para efeito do que dispõe o inciso III do art. 167 da Constituição, desde que liquidadas no prazo definido no inciso II do caput. 2o As operações de crédito por antecipação de receita realizadas por Estados ou Municípios serão efetuadas mediante abertura de crédito junto à instituição financeira vencedora em processo competitivo eletrônico promovido pelo Banco Central do Brasil. 3o O Banco Central do Brasil manterá sistema de acompanhamento e controle do saldo do crédito aberto e, no caso de inobservância dos limites, aplicará as sanções cabíveis à instituição credora. 118

119 I. RGF: Operações de Crédito e ARO 119

120 I. RGF: Operações de Crédito e ARO 120

121 I. 4)Limites na CF GARANTIAS: Art. 52/CF. Compete ao SENADO FEDERAL: [...] VIII - dispor sobre LIMITES e condições para a concessão de garantia da União em operações de crédito externo e interno. -União:Resolução 48/2007 Senado Federal (60%). -DF, E e M:Resolução 43/2001 Senado Federal (22%). 121

122 I. Garantias e Contragarantias: LRF Art. 40. Os entes poderão conceder garantia em operações de crédito internas ou externas, observados o disposto neste artigo, as normas do art. 32 e, no caso da União, também os limites e as condições estabelecidos pelo Senado Federal. 1 o A garantia estará condicionada ao oferecimento de contragarantia, em valor igual ou superior ao da garantia a ser concedida, e à adimplência da entidade que a pleitear relativamente a suas obrigações junto ao garantidor e às entidades por este controladas, observado o seguinte: I - não será exigida contragarantia de órgãos e entidades do próprio ente; II - a contragarantia exigida pela União a Estado ou Município, ou pelos Estados aos Municípios, poderá consistir na vinculação de receitas tributárias diretamente arrecadadas e provenientes de transferências constitucionais, com outorga de poderes ao garantidor para retê-las e empregar o respectivo valor na liquidação da dívida vencida. 122

123 I. Garantias e Contragarantias: LRF [...] 5 o É nula a garantia concedida acima dos limites fixados pelo Senado Federal. 6 o É vedado às entidades da administração indireta, inclusive suas empresas controladas e subsidiárias, conceder garantia, ainda que com recursos de fundos. 7 o O disposto no 6 o não se aplica à concessão de garantia por: I - empresa controlada a subsidiária ou controlada sua, nem à prestação de contragarantia nas mesmas condições; II - instituição financeira a empresa nacional, nos termos da lei. 123

124 I. Garantias e Contragarantias: LRF [...] 9 o Quando honrarem dívida de outro ente, em razão de garantia prestada, a União e os Estados poderão condicionar as transferências constitucionais ao ressarcimento daquele pagamento. 10. O ente da Federação cuja dívida tiver sido honrada pela União ou por Estado, em decorrência de garantia prestada em operação de crédito, terá suspenso o acesso a novos créditos ou financiamentos até a total liquidação da mencionada dívida. 124

125 I. RGF: Garantias e Contragarantias 125

126 I. Limites vs RCL Tipo de dívida Dívida Consolidada a partir de 2016 Dívida Mobiliária Operação Crédito ARO Concessão de Garantia U AND AND 60% AND 60% E 200% AND 16%** 7% 22%*** M 120% AND 16%** 7% 22%*** *15 anos a partir de 31/12/2001 para ajustarem seus valores atuais aos limites estipulados. Houve uma suspensão entre 01/jan/2003 e 30/04/2005 (4 quadrimestres) conforme Resolução 20/2003. **Além disso, deve observar para que o comprometimento anual com amortização, encargos da dívida, juros seja menor ou igual à 11,5%. ***Pode aumentar para 32% se nos 24 meses anteriores: garantidor não tenha sido chamado; dívida consolidada ok; limites de despesa de pessoal ok; cumprindo programa de ajuste fiscal da União (Resolução 03/2002). 126

127 J. Requisitos para Transferências Voluntárias Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. 1o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I.existência de dotação específica; II.(VETADO) III.observância do disposto no inciso X do art. 167 da Constituição; [pagamento de despesas com pessoal ativo, inativo e pensionista ] 127

128 Questão 18 (Cespe/IPEA/2008) Se um convênio é firmado entre a União e um município do estado do Rio de Janeiro e se esse município não tem previsão orçamentária para a contrapartida exigida, tal transferência não pode ser realizada. 128

129 J. Requisitos para Transferências Voluntárias Art. 25. [...] 1º [...] IV.comprovação, por parte do beneficiário, de: a)que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b)cumprimento dos limites constitucionais relativos à educação e à saúde; c)observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d)previsão orçamentária de contrapartida. 129

130 J. Requisitos para Transferências Voluntárias Art. 25. [...] 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social. 130

131 J. Transferências voluntárias na lei 12465/2011 Art. 36. A realização de transferências voluntárias, conforme definidas no caput do art. 25 da Lei Complementar n o 101, de 2000, dependerá da comprovação, por parte do convenente, de que existe previsão de contrapartida na lei orçamentária do Estado, Distrito Federal ou Município. 1 o A contrapartida, exclusivamente financeira, será estabelecida em termos percentuais do valor previsto no instrumento de transferência voluntária, considerando-se a capacidade financeira da respectiva unidade beneficiada e seu Índice de Desenvolvimento Humano, [...] 2 o Os limites mínimos de contrapartida fixados no 1 o, incisos I, II e III, deste artigo, poderão ser reduzidos mediante justificativa do titular do órgão concedente, que deverá constar do processo correspondente, quando os recursos transferidos pela União: [...] 131

132 ADCT CF/88 K. Limites constitucionais de saúde Art. 77. Até o exercício financeiro de 2004, os recursos mínimos aplicados nas ações e serviços públicos de saúde serão equivalentes: I - no caso da União: a) no ano 2000, o montante empenhado em ações e serviços públicos de saúde no exercício financeiro de 1999 acrescido de, no mínimo, cinco por cento; b) do ano 2001 ao ano 2004, o valor apurado no ano anterior, corrigido pela variação nominal do Produto Interno Bruto - PIB; 132

133 K. Limites constitucionais de saúde Art. 77. [...] II - no caso dos Estados e do Distrito Federal, doze por cento do produto da arrecadação dos impostos a que se refere o art. 155 [ITCMD, ICMS,IPVA] e dos recursos de que tratam os arts. 157 [IR Adm Dir+A+FP; 20% I residuais] e 159, inciso I, alínea a [FPE e DF], e inciso II [10% IPI-Exp], deduzidas as parcelas que forem transferidas aos respectivos Municípios; e III - no caso dos Municípios e do Distrito Federal, quinze por cento do produto da arrecadação dos impostos a que se refere o art. 156 [IPTU, ITBI, ISS] e dos recursos de que tratam os arts. 158 [IR Adm Dir+A+FP] e 159, inciso I, alínea b [FPM] e 3º [20% dos 10% IPI-Exp]. 133

134 Art. 77. [...] K. Limites constitucionais de saúde 2º Dos recursos da União apurados nos termos deste artigo, quinze por cento, no mínimo, serão aplicados nos Municípios, segundo o critério populacional, em ações e serviços básicos de saúde, na forma da lei. [...] 4º Na ausência da lei complementar a que se refere o art. 198, 3º, a partir do exercício financeiro de 2005, aplicar-se-á à União, aos Estados, ao Distrito Federal e aos Municípios o disposto neste artigo. 134

135 K. Despesas com saúde por Subfunção 135

136 K. Percetagem da despesa com Saúde na União Total das despesas com ações e serviços públicos de saúde Variação nominal do PIB ,52% 9,68% 8,65% 9,61% 12,91% Variação das despesas com saúde em relação ao exercício 13,45% 10,05% 8,72% 9,88% 19,73% anterior Dados em milhares de reais Fonte: RREO da STN 136

137 CF/88 K. Limites constitucionais Educação Art A União aplicará, anualmente, nunca menos de DEZOITO, e os Estados, o Distrito Federal e os Municípios VINTE E CINCO POR CENTO, no mínimo, da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino. 137

138 Questão

139 K. Limites constitucionais Educação 139

140 K. Limites constitucionais Educação 140

141 K. Limites constitucionais Educação 141

142 K. Limites constitucionais Educação 142

143 143

144 K. Percetagem da despesa com Ensino na União Fonte: Manual de Demonstrativos Fiscais - RREO 144

145 K. Receita de Impostos para Ensino na LOA 2010 Fonte: Volume I LOA

146 K. Percetagem despesa com Educação na União Receita Líquida de Impostos (A) Despesas com MDE (B) B/A 20,9% 26,6% 18,5% 18,9% 20,9% Dados em milhares de reais Fonte: RREO da STN 146

147 L. LRF: Restos a Pagar Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito. Parágrafo único. Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício. 147

148 M. Receita de alienação de bens e direitos: Preservação do Patrimônio Público Art. 44. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos. 148

149 N. Instrumentos de Transparência: STM Administração geral Cargo 1 - Cespe 149

150 N. Instrumentos de Transparência: Art.48 LC 101 Planos, LDO e orçamentos CF Prestação de contas e respectivo parecer prévio CF RREO (bimestral) CF RGF (quadrimestral) novidade da LRF Versões simplificadas destes documentos. 150

151 N. Instrumentos de Transparência: LC 131/09 Art.48 [...] Parágrafo único. A transparência será assegurada também mediante: I incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos; II liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público; III adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A. 151

152 N. Instrumentos de Transparência: LC 131/09 Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informações referentes a: I quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado; II quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários. 152

153 N. Instrumentos de Transparência: LC 131/09 Art. 73-B. Ficam estabelecidos os seguintes prazos para o cumprimento das determinações dispostas nos incisos II e III do parágrafo único do art. 48 e do art. 48-A: I 1 (um) ano para a União, os Estados, o Distrito Federal e os Municípios com mais de (cem mil) habitantes; II 2 (dois) anos para os Municípios que tenham entre (cinquenta mil) e (cem mil) habitantes; III 4 (quatro) anos para os Municípios que tenham até (cinquenta mil) habitantes. Parágrafo único. Os prazos estabelecidos neste artigo serão contados a partir da data de publicação da lei complementar que introduziu os dispositivos referidos no caput deste artigo. 153

154 N. Decreto 7185/2010 Dispõe sobre o padrão mínimo de qualidade do sistema integrado de administração financeira e controle, no âmbito de cada ente da Federação, nos termos do art. 48, parágrafo único, inciso III, da Lei Complementar n o 101, de 4 de maio de 2000, e dá outras providências. Art. 2 o O sistema integrado de administração financeira e controle utilizado no âmbito de cada ente da Federação, doravante denominado SISTEMA, deverá permitir a liberação em tempo real das informações pormenorizadas sobre a execução orçamentária e financeira das unidades gestoras, referentes à receita e à despesa, com a abertura mínima estabelecida neste Decreto, bem como o registro contábil tempestivo dos atos e fatos que afetam ou possam afetar o patrimônio da 154 entidade.

155 N. Denúncias: LC 131/09 Art. 73-A. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar. 155

156 N. Relatório de Gestão Fiscal - RGF Componentes: Despesa de Pessoal, distinguindo ativos e pensionistas; Dívida consolidada líquida(inclui a dívida mobiliária); Demonstrativos das Garantias e contragantias; Operação de Crédito; Disponibilidade de Caixa (último quadrimestre); Inscrição de Restos a Pagar (último quadrimestre); Demonstrativos dos limites. 156

157 N. RGF: Publicação 157

158 N. RGF: Publicação 158

159 N. Relatório Resumido de Execução Orçamentária:Art.165º 3º Componentes: BO (receitas por categoria econômica e depois por fonte e despesas por crédito,depois por grupo natureza da despesa); Demonstrativo de despesas por função e subfunção; RCL; Receitas e despesas do RGPS; Receitas e despesas do RPPS; Resultado nominal; Resultado primário U, E, DF e M; Restos a pagar por poder e por órgão; Demonstrativo das receitas e despesas com atividades de manutenção e desenvolvimento do 159 ensino (MDE);

160 N. Relatório Resumido de Execução Orçamentária:Art.165º 3º Componentes: Receita de operação de crédito e despesas de capital (Regra de Ouro ) (último bimestre); Projeção atuarial do RGPS da União (último bimestre); Projeção atuarial do RPPS (último bimestre); Demonstrativo da receita de alienação de ativos e sua aplicação (último bimestre); Despesas com Saúde da União; Demonstrativos das receitas líquidas de impostos e aplicação nas ações e sv públicos de saúde para E,DF e M (3º e 6º Bimestres); Demonstrativos das PPP (último bimestre); Relatório Simplificado. 160

161 Relatório Resumido de Execução Orçamentária:Art.165º 3º 161

162 Relatório Resumido de Execução Orçamentária:Art.165º 3º 162

163 Relatório Resumido de Execução Orçamentária:Art.165º 3º Municípios com menos de habitantes 163

164 N. PPP: Lei nº /2004 art. 22 A União somente poderá contratar parceria público-privada quando a soma das despesas de caráter continuado derivadas do conjunto das parcerias já contratadas não tiver excedido, no ano anterior, a 1% (um por cento) da receita corrente líquida do exercício, e as despesas anuais dos contratos vigentes, nos 10 (dez) anos subseqüentes, não excedam a 1% (um por cento) da receita corrente líquida projetada para os respectivos exercícios. 164

165 N. PPP: Lei nº /2004 art. 28º A União não poderá conceder garantia e realizar transferência voluntária aos Estados, Distrito Federal e Municípios se a soma das despesas de caráter continuado derivadas do conjunto das parcerias já contratadas por esses entes tiver excedido, no ano anterior, a 1% (um por cento) da receita corrente líquida do exercício OU se as despesas anuais dos contratos vigentes nos 10 (dez) anos subseqüentes excederem a 1% (um por cento) da receita corrente líquida projetada para os respectivos exercícios. 165

166 N. PPP: Lei nº /2004 art. 28º 166

167 N. PPP: Lei nº /2004 art. 28º 167

168 N. Anexo XVII- PPP RREO Ceará 168

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000. Mensagem de veto Estabelece normas de finanças públicas voltadas para a responsabilidade

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000. Mensagem de veto Estabelece normas de finanças públicas voltadas para a responsabilidade

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

Noções Administração Financeira e Orçamentária. Prof. Fernando Aprato

Noções Administração Financeira e Orçamentária Prof. Fernando Aprato Lei de Responsabilidade Fiscal LC 101/2000 A lei de Responsabilidade Fiscal, Lei Complementar 101, de 4 de maio de 2000, estabelece

Noções Administração Financeira e Orçamentária Prof. Fernando Aprato Lei de Responsabilidade Fiscal LC 101/2000 A lei de Responsabilidade Fiscal, Lei Complementar 101, de 4 de maio de 2000, estabelece

Câmara dos Deputados Legislação Brasileira sobre Gestão de Finanças Públicas Centro de Documentação e Informação Coordenação de Publicações Brasília 2008 CÂMARA DOS DEPUTADOS DIRETORIA LEGISLATIVA Diretor

Câmara dos Deputados Legislação Brasileira sobre Gestão de Finanças Públicas Centro de Documentação e Informação Coordenação de Publicações Brasília 2008 CÂMARA DOS DEPUTADOS DIRETORIA LEGISLATIVA Diretor

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013 Nota Técnica de Adequação Orçamentária e Financeira nº 06/2014 Assunto: Subsídios para análise da adequação

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013 Nota Técnica de Adequação Orçamentária e Financeira nº 06/2014 Assunto: Subsídios para análise da adequação

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 3/5-7 Conceituação e classificação de receita pública. 8 Classificação orçamentária de receita pública por categoria econômica no Brasil. 9.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 3/5-7 Conceituação e classificação de receita pública. 8 Classificação orçamentária de receita pública por categoria econômica no Brasil. 9.

ORIENTAÇÕES ACERCA DA APLICAÇÃO DA LEI 12.994 DE 2014

ORIENTAÇÕES ACERCA DA APLICAÇÃO DA LEI 12.994 DE 2014 Consultam-nos as secretarias municipais de saúde acerca da aplicabilidade imediata da Lei 12.994/14 que altera a Lei 11.350/06 para instituir o piso

ORIENTAÇÕES ACERCA DA APLICAÇÃO DA LEI 12.994 DE 2014 Consultam-nos as secretarias municipais de saúde acerca da aplicabilidade imediata da Lei 12.994/14 que altera a Lei 11.350/06 para instituir o piso

Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011.

Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011.") Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o São estabelecidas, em cumprimento

Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o São estabelecidas, em cumprimento

Legislação e Normas Aplicáveis às Transferências Voluntárias Convênios

Legislação e ormas Aplicáveis às Transferências Voluntárias onvênios 1º.7.2005 27/7/2005macklanne Página 2 27/7/2005Ministério da Fazenda - MF Í D E Pág. LRF - Lei omplementar nº 101, de 4 de maio de 2000...2/18

Legislação e ormas Aplicáveis às Transferências Voluntárias onvênios 1º.7.2005 27/7/2005macklanne Página 2 27/7/2005Ministério da Fazenda - MF Í D E Pág. LRF - Lei omplementar nº 101, de 4 de maio de 2000...2/18

Estado do Rio de Janeiro PREFEITURA MUNICIPAL DE CANTAGALO Secretaria Municipal de Governo e Planejamento

1 LEI DE RESPONSABILIDADE FISCAL GUIA PRÁTICO PARA O CIDADÃO O que é a LRF? A Lei de Responsabilidade Fiscal (LRF), ou Lei Complementar nº 101, é o principal instrumento regulador das contas públicas no

1 LEI DE RESPONSABILIDADE FISCAL GUIA PRÁTICO PARA O CIDADÃO O que é a LRF? A Lei de Responsabilidade Fiscal (LRF), ou Lei Complementar nº 101, é o principal instrumento regulador das contas públicas no

CONSTITUIÇÃO ESTADUAL TÍTULO VI CAPÍTULO II DAS FINANÇAS PÚBLICAS. Seção I. DISPOSIÇÕES GERAIS (Arts. 207 e 208)

") CONSTITUIÇÃO ESTADUAL TÍTULO VI CAPÍTULO II DAS FINANÇAS PÚBLICAS Seção I DISPOSIÇÕES GERAIS (Arts. 207 e 208) Art. 207 - Lei complementar disporá sobre finanças públicas, observados os princípios estabelecidos

CONSTITUIÇÃO ESTADUAL TÍTULO VI CAPÍTULO II DAS FINANÇAS PÚBLICAS Seção I DISPOSIÇÕES GERAIS (Arts. 207 e 208) Art. 207 - Lei complementar disporá sobre finanças públicas, observados os princípios estabelecidos

LEI Nº 1047/2012. O Prefeito do Município de Pinhalão, Estado do Paraná. Faço saber que a Câmara Municipal decreta, e eu, sanciono a seguinte Lei:

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012.

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP)

") Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

O Congresso Nacional decreta:

Dispõe sobre os valores mínimos a serem aplicados anualmente por Estados, Distrito Federal, Municípios e União em ações e serviços públicos de saúde, os critérios de rateio dos recursos de transferências

Dispõe sobre os valores mínimos a serem aplicados anualmente por Estados, Distrito Federal, Municípios e União em ações e serviços públicos de saúde, os critérios de rateio dos recursos de transferências

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS. Kilmer Távora Teixeira Auditor Governamental CGE/PI

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

LEI Nº 4.320, DE 17 DE MARÇO DE 1964

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

JUIZ FEDERAL TRF 1ª REGIÃO

DIREITO FINANCEIRO I. Finanças Públicas na Constituição Federal... 02 II. Orçamento... 04 III. Despesa Pública... 39 IV. Receita Pública... 76 V. Dívida Ativa da União de Natureza Tributária e não-tributária...

DIREITO FINANCEIRO I. Finanças Públicas na Constituição Federal... 02 II. Orçamento... 04 III. Despesa Pública... 39 IV. Receita Pública... 76 V. Dívida Ativa da União de Natureza Tributária e não-tributária...

Consultoria de Orçamento e Fiscalização Financeira

Relatório Quadrimestral da Saúde e sua apresentação em audiência pública nas Casas do Congresso Nacional (art. 36 da Lei Complementar nº 141, de 2012) Nota Técnica n.º 05/2015 Elaboração: Área Temática