DCTFWEB 1. O QUE É DCTFWEB

|

|

|

- Heitor Aleixo

- 5 Há anos

- Visualizações:

Transcrição

1 1

2 1. O QUE É DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros. DCTFWeb é também o nome dado ao sistema utilizado para editar a declaração, transmiti-la e gerar o documento de arrecadação. 2

3 A nova declaração e seu sistema substituem a GFIP e o SEFIP. Essa substituição se dá em conjunto com as escriturações digitais mencionadas no parágrafo a seguir (e Social e EFD-Reinf). Da mesma forma como ocorria com a GFIP, as informações prestadas na DCTFWeb têm caráter declaratório, ou seja, constituem confissão de dívida. É, portanto, instrumento hábil e suficiente para a exigência das contribuições não recolhidas. 3

4 A DCTFWeb é gerada a partir das informações prestadas no esocial e na EFD-Reinf, escriturações digitais integrantes do Sistema Público de Escrituração Digital (SPED). Transmitidas as apurações, o sistema DCTFWeb recebe, automaticamente, os respectivos débitos e créditos, realiza vinculações, calcula o saldo a pagar e, após o envio da declaração, possibilita a emissão do documento de arrecadação 4

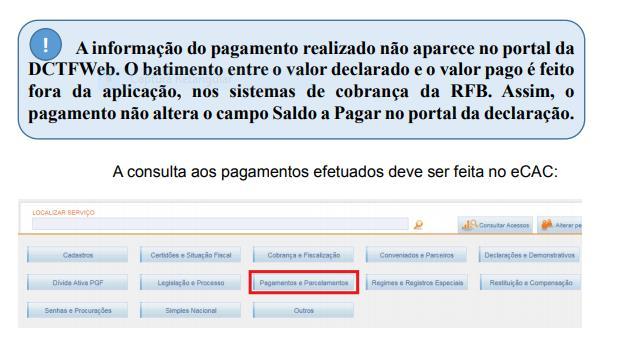

5 A aplicação fica disponível no Atendimento Virtual (e-cac) da Receita Federal, acessível pelo endereço idg.receita.fazenda.gov.br O formato utilizado, plataforma web, permite uma maior integração com os sistemas da RFB, facilitando o preenchimento da declaração e diminuindo a ocorrência de erros. É possível, por exemplo, importar informações de compensações, parcelamentos, documentos de arrecadação pagos, entre outros. 5

6 Além disso, não é necessário fazer o download e instalação de Programa Gerador de Declaração (PGD) ou Programa Validador e Assinador (PVA) na máquina do usuário. Basta acessar o portal na Internet e usufruir todas as funcionalidades da aplicação. 6

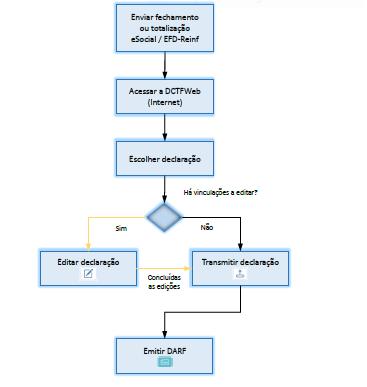

7 Roteiro para envio da DCTFWeb No fluxograma abaixo são exibidos os passos necessários para a transmissão da declaração e emissão do respectivo documento de arrecadação 7

8 8

9 Primeiramente devem ser enviados os eventos de fechamento/totalização do esocial e/ou da EFD-Reinf. Em seguida, é preciso acessar o portal da DCTFWeb e localizar a declaração gerada a partir das escriturações, a qual estará na situação Em andamento. Por fim, deve-se transmitir a DCTFWeb, que passará para a situação Ativa, possibilitando a emissão do DARF 9

10 QUEM ESTÁ OBRIGADO A DECLARAR A Instrução Normativa RFB nº 1.787, de 07 de fevereiro de 2018, dispõe sobre as normas disciplinadoras da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Conforme disposto no art. 2º da referida IN, deverão apresentar a DCTFWeb: I - as pessoas jurídicas de direito privado em geral e as equiparadas a empresa nos termos do 1º; II - as unidades gestoras de orçamento dos órgãos públicos, das autarquias e das fundações de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios; 10

11 III - os consórcios de que tratam os arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976, quando realizarem, em nome próprio: a) a contratação de trabalhador segurado do Regime Geral de Previdência Social (RGPS); b) a aquisição de produção rural de produtor rural pessoa física; c) o patrocínio de equipe de futebol profissional; ou d) a contratação de empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 24 de julho de 1991; 11

12 IV - as entidades de fiscalização do exercício profissional (conselhos federais e regionais), inclusive a Ordem dos Advogados do Brasil (OAB); V - os fundos especiais criados no âmbito de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios bem como dos Ministérios Públicos e dos Tribunais de Contas, quando dotados de personalidade jurídica sob a forma de autarquia; VI - os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS; 12

13 VII - os Microempreendedores Individuais (MEI), quando: a) contratarem trabalhador segurado do RGPS; b) adquirirem produção rural de produtor rural pessoa física; c) patrocinarem equipe de futebol profissional; ou d) contratarem empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991; 13

14 VIII - os produtores rurais pessoa física, quando: a) Contratarem trabalhador segurado do RGPS; ou b) comercializarem a sua produção com adquirente domiciliado no exterior, a consumidor pessoa física, no varejo, a outro produtor rural pessoa física ou a segurado especial; IX - as pessoas físicas que adquirirem produção de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física; e X - as demais pessoas jurídicas que estejam obrigadas pela legislação ao recolhimento das contribuições previdenciárias de que trata o art. 6º. 14

15 1º Equiparam-se a empresa, para efeitos do disposto nesta Instrução Normativa, o contribuinte individual e a pessoa física na condição de proprietário ou dono de obra de construção civil, em relação a trabalhador segurado do RGPS que lhes presta serviço, bem como a cooperativa, a associação ou a entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição consular de carreira estrangeiras. 15

16 2º A DCTFWeb das pessoas jurídicas deverá ser apresentada de forma centralizada pelo respectivo estabelecimento matriz e identificada com o número de inscrição deste no Cadastro Nacional da Pessoa Jurídica (CNPJ), ressalvadas as unidades gestoras dos órgãos públicos da administração direta de quaisquer dos poderes da União, quando inscritas no CNPJ como filiais. 16

17 3º Deverão apresentar a DCTFWeb identificada com o número de inscrição no Cadastro de Pessoas Físicas (CPF) do titular ou responsável: I - o contribuinte individual, inclusive o titular de serviço notarial e registral, e a pessoa física na condição de proprietário ou dono de obra de construção civil, na hipótese prevista no 1º; II - os produtores rurais pessoas físicas nas hipóteses previstas no inciso VIII do caput; e III - as pessoas físicas de que trata o inciso IX do caput, que adquirirem produção de produtor rural pessoa física ou de segurado especial para venda, no varejo, a pessoa física. 17

18 4º Para fins do disposto no inciso II do caput, considera-se unidade gestora de orçamento aquela autorizada a executar parcela do orçamento da União, dos estados, do Distrito Federal ou dos municípios. 5º. As informações relativas às sociedades em conta de participação (SCP) devem ser apresentadas pelo sócio ostensivo, em sua própria DCTFWeb 18

19 Dispensa de apresentação A IN RFB nº de 2018 dispõe, em seu art. 3º, que estão dispensados da apresentação da DCTFWeb: I - os contribuintes individuais que não têm trabalhador segurado do RGPS que lhes preste serviços; II - os segurados especiais; III - os produtores rurais pessoa física não enquadrados nas hipóteses previstas no inciso VIII do caput do art. 2º, 19

20 IV - os órgãos públicos em relação aos servidores públicos estatutários, filiados a regimes previdenciários próprios; V - os segurados facultativos; VI - os consórcios de que tratam os arts. 278 e 279 da Lei nº 6.404, de 1976, não enquadrados nas hipóteses previstas no inciso III do caput do art. 2º; VII - os MEI, quando não enquadrados nas hipóteses previstas no inciso VII do caput do art. 2º, VIII - os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos poderes da União, dos estados, do Distrito Federal e dos municípios; 20

21 IX - as comissões sem personalidade jurídica criadas por ato internacional celebrado pela República Federativa do Brasil e 1 (um) ou mais países, para fins diversos; X - as comissões de conciliação prévia de que trata o art. 625-A do Decreto-Lei nº 5.452, de 1º de maio de 1943; XI - os fundos de investimento imobiliário ou os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen), cujas informações, quando existirem, serão prestadas pela instituição financeira responsável pela administração do fundo; e XII - os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil que não tenham trabalhador segurado do RGPS que lhes preste 21

22 TRIBUTOS DECLARADOS NA Na DCTFWeb devem ser declarados os seguintes tributos: I) Contribuições previdenciárias a cargo das empresas (incidentes sobre a folha de pagamento) e dos trabalhadores, conforme disposto nas alíneas a e c, respectivamente, do parágrafo único do art. 11 da Lei 8.212/91; 22

23 II) Contribuições previdenciárias instituídas sobre a receita bruta a título de substituição às incidentes sobre a folha de pagamento, tais como a Contribuição Patronal Sobre a Receita Bruta (CPRB), prevista na Lei /2011, e as contribuições devidas pelo produtor rural pessoa jurídica, pela agroindústria e pela associação desportiva que mantém clube de futebol; 23

24 III) Contribuições destinadas a outras entidades e fundos (terceiros), de que tratam os arts. 149 e 240 da Constituição Federal/88. 24

25 COMO APRESENTAR A DECLARAÇÃO Antes de abordar temas relativos ao conteúdo da DCTFWeb, seguem informações importantes sobre a apresentação da declaração. Forma de apresentar A DCTFWeb pode ser editada e transmitida por meio do sistema da declaração, acessível no Atendimento Virtual (e-cac) da Receita Federal: idg.receita.fazenda.gov.br. 25

26 Prazo para apresentar A DCTFWeb, de regra, tem periodicidade mensal e deve ser transmitida pela Internet até as 23h59min59s (horário de Brasília) do dia 15 do mês seguinte ao da ocorrência dos fatos geradores (Ex.: DCTFWeb de julho/2018 deve ser apresentada até dia 15 de agosto/2018). Caso o dia 15 não seja dia útil, a apresentação deverá ser antecipada para o dia útil imediatamente anterior. 26

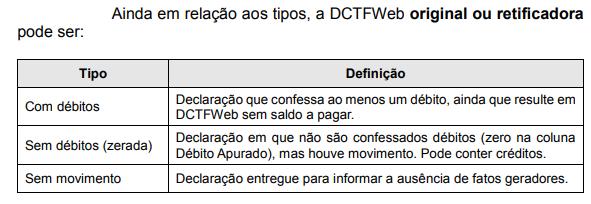

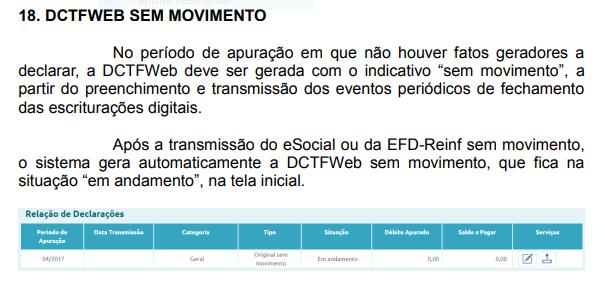

27 Ausência de informações a serem prestadas No período de apuração em que não houver fatos geradores a declarar, a DCTFWeb deve ser gerada com o indicativo sem movimento, a partir do preenchimento e transmissão dos eventos periódicos de fechamento das escriturações digitais. 27

28 Apresentação em situações especiais A empresa incorporada, incorporadora, fusionada, cindida ou extinta deve apresentar a DCTFWeb contendo os dados referentes aos tributos cujos fatos geradores tenham ocorrido sob a sua responsabilidade. Havendo necessidade de retificação de uma declaração de empresa incorporada, fusionada, cindida ou extinta, as escriturações digitais e respectiva DCTFWeb devem ser enviadas no CNPJ originário da empresa incorporada, fusionada, cindida ou extinta. 28

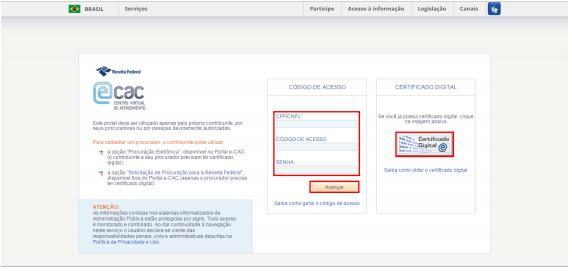

29 PENALIDADES E ACRÉSCIMOS LEGAIS O contribuinte que deixar de apresentar a DCTFWeb, apresenta-la fora do prazo, ou apresentá-la com incorreções ou omissões. Ao final, discorre-se sobre os acréscimos legais decorrentes do pagamento em atraso dos débitos confessados. 29

30 Multa por Atraso na Entrega da Declaração (MAED) A Multa por Atraso na Entrega da Declaração é devida quando o contribuinte que estiver obrigado a apresentar a DCTFWeb deixar de fazê-lo, ou se a enviar após o prazo estipulado. Assim que transmitir a declaração em atraso, a aplicação gera automaticamente, além do Recibo de Entrega, a Notificação de Lançamento da multa e o respectivo DARF. 30

31 O valor da multa corresponde a 2% ao mêscalendário ou fração, incidente sobre o montante das contribuições informado na DCTFWeb, ainda que integralmente pago, limitado a 20%, e observado o valor da multa mínima. Para efeito de aplicação da MAED, é considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração. Como termo final, a data da efetiva entrega ou, no caso de não-apresentação, a data da lavratura do auto de infração. 31

32 Multa por Incorreções ou Omissões O contribuinte que apresentar a DCTFWeb com incorreções ou omissões fica sujeito à multa no valor de R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas, observada a multa mínima. Omitir informações com objetivo de suprimir ou reduzir contribuição previdenciária, caracteriza, em tese, a prática de sonegação de contribuição previdenciária, conforme art. 337-A do Código Penal. 32

33 Multa mínima A multa mínima a ser aplicada na hipótese de atraso na entrega da declaração será de R$ 200,00 (duzentos reais), em se tratando de omissão de declaração sem ocorrência de fatos geradores, e de R$ 500,00 (quinhentos reais) nos demais casos. A multa mínima terá redução de 90% (noventa por cento) para o MEI e de 50% (cinquenta por cento) para a ME e a EPP enquadradas no Simples Nacional. 33

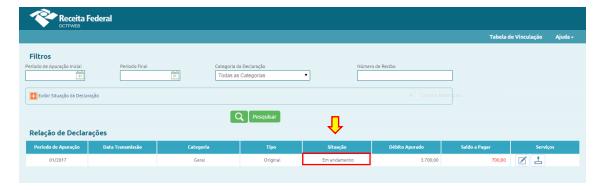

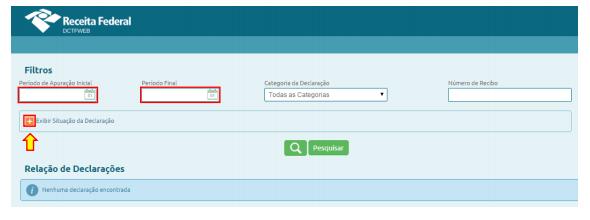

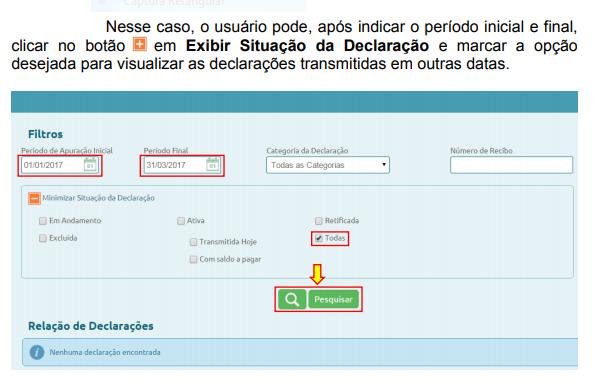

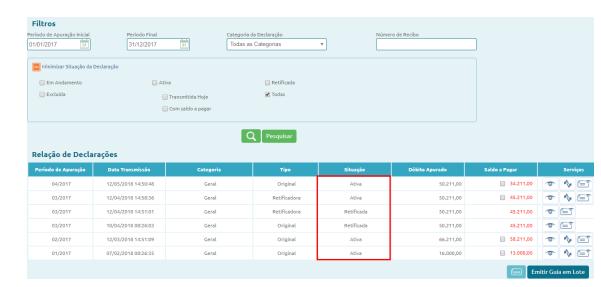

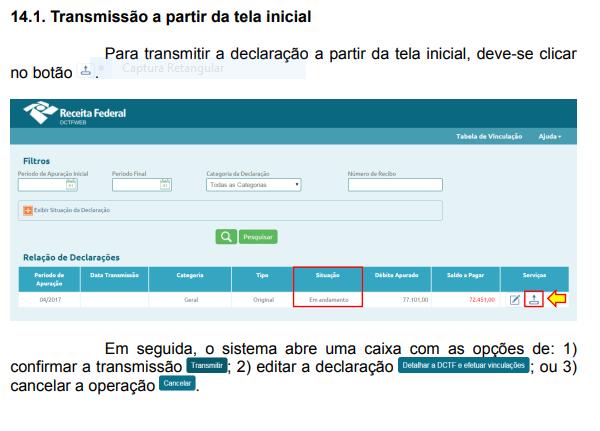

34 5.4. Reduções Observado o valor da multa serão reduzidas em: mínima, as multas a) 50% (cinquenta por cento), quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; b) 25% (vinte e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação. 34

35 5.6. Acréscimos Legais Os débitos não pagos nos prazos previstos na legislação específica são acrescidos de: a) Multa de mora calculada à taxa de 0,33% (trinta e três centésimos por cento), por dia de atraso, a partir do primeiro dia útil subsequente ao do vencimento do prazo previsto para o pagamento da contribuição até o dia em que ocorrer o seu pagamento, limitada a 20% (vinte por cento) do valor do imposto ou contribuição não recolhido; b) Juros de mora equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do primeiro dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e de 1% (um por cento) no 35 mês do pagamento.

36 6. ACESSO AO SISTEMA O sistema DCTFWeb deve ser acionado após o envio dos eventos de fechamento do e Social e da EFD-Reinf. Para acioná-lo, o declarante precisa utilizar certificado digital ou, em alguns casos específicos, código de acesso. A aplicação é acessada no Atendimento Virtual (e-cac) da Receita Federal do Brasil, disponível no endereço eletrônico idg.receita.fazenda.gov.br. Após abrir a página na Internet, clica-se na opção Serviços para o cidadão e para a empresa : 36

37 37

38 Na tela seguinte, são prestadas informações sobre os Serviços da Receita Federal, como gerar código de acesso, certificados digitais, entre outras. Para prosseguir, deve-se rolar a página para baixo até localizar a opção Portal e-cac e clicar em Acessar, a fim de abrir a tela que solicita a senha de acesso. 38

39 39

40 40

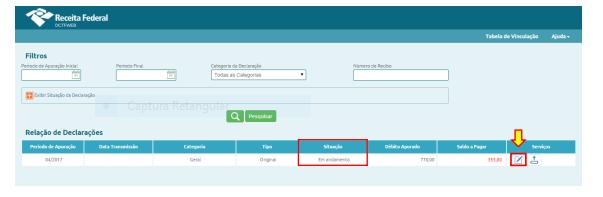

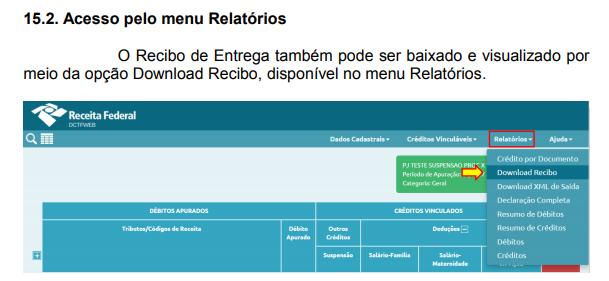

41 TELA INICIAL (RELAÇÃO DE DECLARAÇÕES) Ao acessar o sistema DCTFWeb, a tela inicial apresenta a Relação de Declarações, evidenciando as que estão na situação Em andamento, ou seja, que podem ser editadas por ainda não terem sido transmitidas. Também são exibidas as declarações Ativas com saldo a pagar que foram transmitidas no dia (transmitidas hoje). 41

42 42

43 43

44 44

45 45

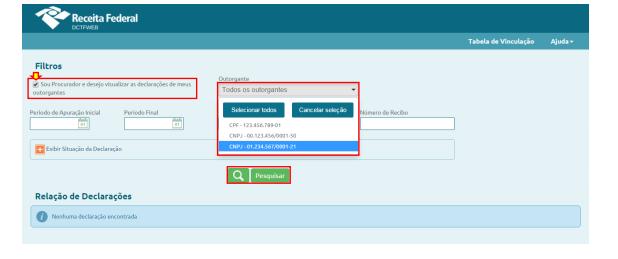

46 Visão do Procurador A PF ou PJ que deseje acessar as declarações de seus outorgantes deve marcar a opção Sou Procurador e desejo visualizar as declarações de meus outorgantes. Esta opção só fica disponível para o CPF ou CNPJ que tenha procuração cadastrada na RFB. Ao marcá-la, por meio de um clique, a aplicação verifica junto ao sistema Procuração Eletrônica da RFB para quais outorgantes (CPF/CNPJ) o declarante tem poderes de entregar a DCTFWeb. Essa lista é disponibilizada no campo Outorgante 46

47 47

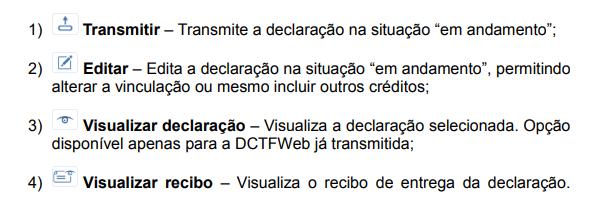

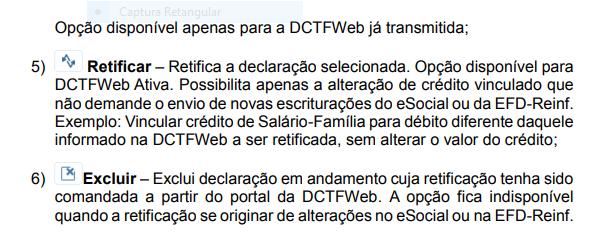

48 Serviços da declaração A seguir são listadas as seis funcionalidades existentes na coluna Serviços da tela inicial. Somente estarão disponíveis os serviços aplicáveis ao tipo e situação da declaração 48

49 49

50 50

51 51

52 52

53 53

54 54

55 55

56 EDIÇÃO DE UMA A edição da DCTFWeb possibilita visualizar os débitos apurados e os créditos vinculados. Permite também ajustar a forma como foram vinculadas as deduções, bem como informar outros tipos de créditos, como, por exemplo, os de Suspensão ou Parcelamento. Para editar uma declaração, primeiro, deve-se identificar na tela inicial a DCTFWeb a ser trabalhada, que deve estar na situação em andamento. 56

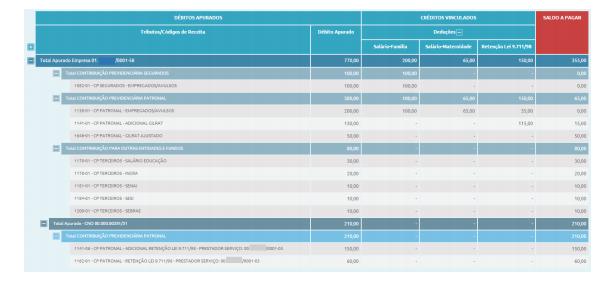

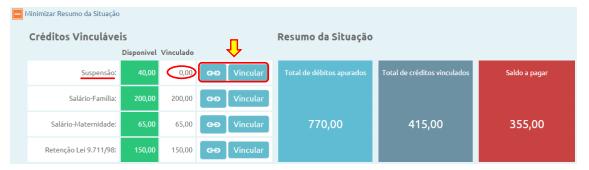

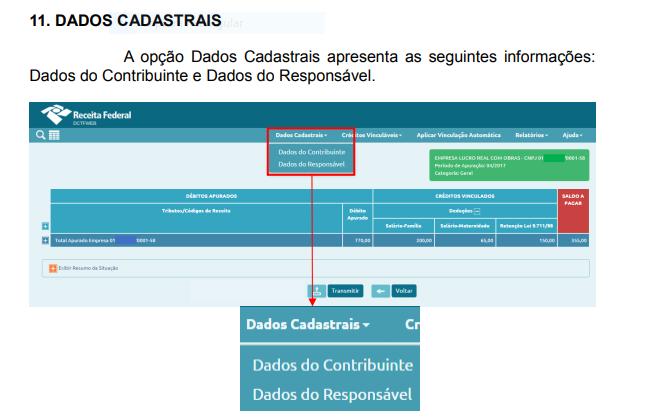

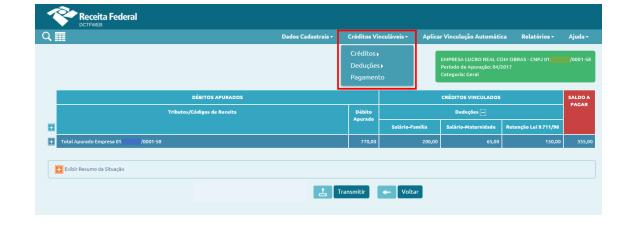

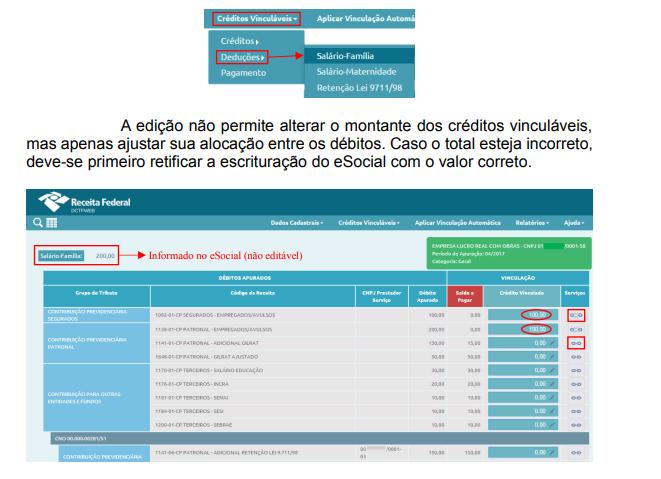

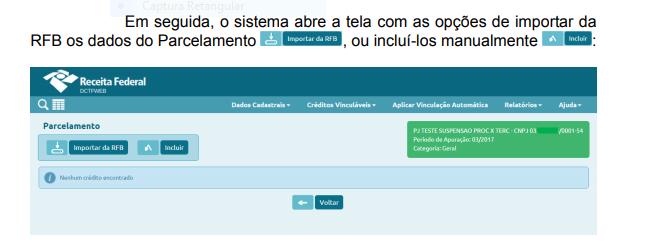

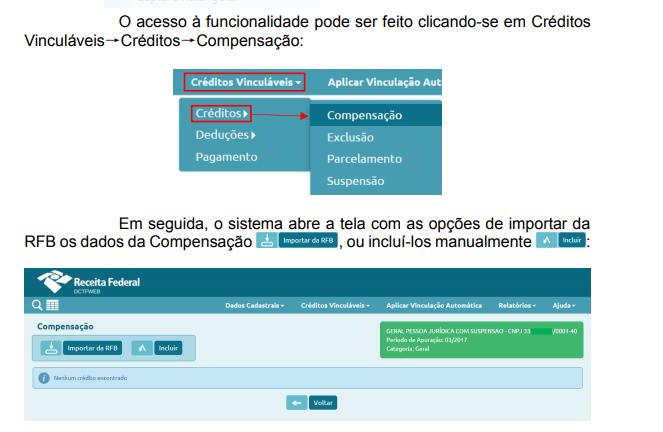

57 57

58 58

59 59

60 60

61 61

62 62

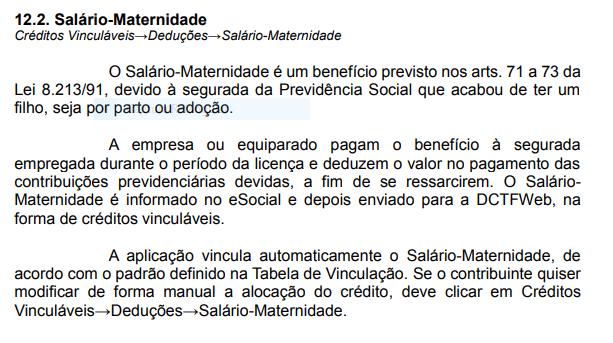

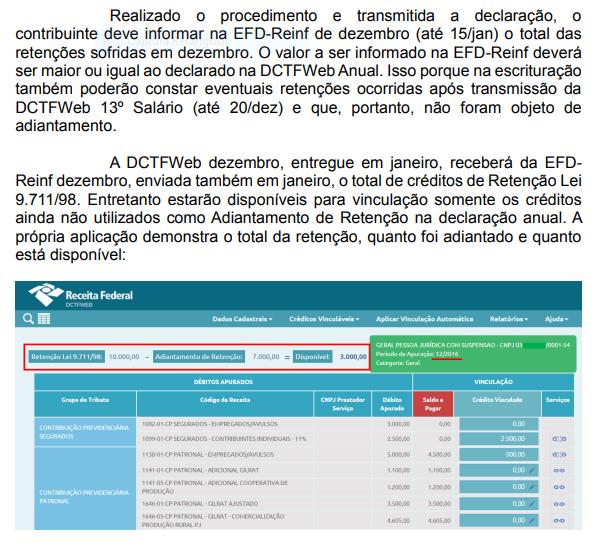

63 63

64 CRÉDITOS VINCULÁVEIS O sistema DCTFWeb recepciona créditos informados no esocial e na EFD-Reinf para aproveitamento junto aos débitos. Há também outros tipos de créditos que não constam das escriturações digitais, mas podem ser importados dos sistemas da RFB, ou podem ser inseridos manualmente na aplicação. Os créditos vinculáveis estão divididos em três classes: Deduções, Créditos (Outros Créditos) e Pagamento: 64

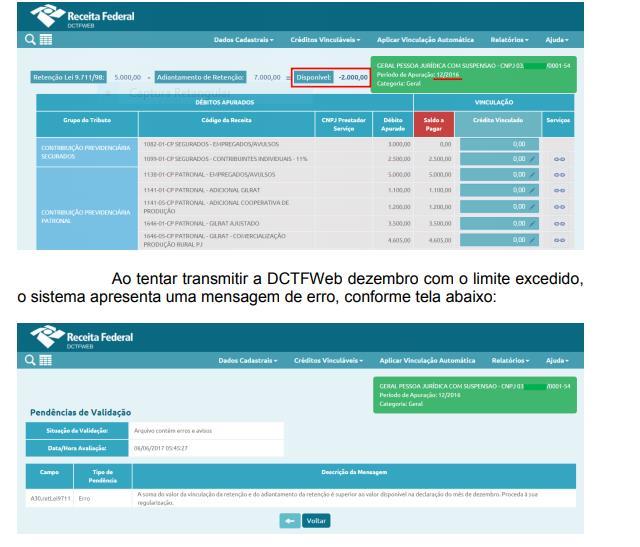

65 65

66 66

67 67

68 68

69 69

70 12.3. Retenção Lei 9.711/98 Créditos Vinculáveis Deduções Retenção Lei 9711/98 A Lei 9.711/98 instituiu a obrigatoriedade da retenção e recolhimento para a Previdência Social de um percentual sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, quando executados mediante cessão de mão-de-obra ou empreitada. Referida norma deu nova redação ao art. 31 da Lei 8.212/93, dispositivo este alterado posteriormente por outras leis. Sob a ótica do tomador de serviços executados mediante cessão de mão-de-obra ou empreitada, a Retenção Lei 9.711/98, efetuada sobre a nota fiscal ou fatura, gera um débito a ser declarado na DCTFWeb. Por outro lado, para o prestador do serviço, a retenção sofrida gera um crédito dedutível (vinculável), também informado na DCTFWeb. 70

71 71

72 Obrigações do Prestador A empresa que sofreu a retenção (prestadora dos serviços) deve informar na EFD-Reinf todas as retenções sofridas. A EFD-Reinf envia essa informação para a DCTFWeb da prestadora sob a forma de créditos vinculáveis. A aplicação DCTFWeb aloca automaticamente o crédito de Retenção Lei 9.711/98, de acordo com o padrão definido na Tabela de Vinculação. Se o contribuinte quiser modificar de forma manual o crédito, deve clicar em Créditos Vinculáveis Deduções Retenção Lei 9.711/98. 72

73 73

74 74

75 75

76 76

77 77

78 78

79 79

80 80

81 81

82 82

83 83

84 84

85 85

86 86

87 87

88 88

89 89

90 90

91 91

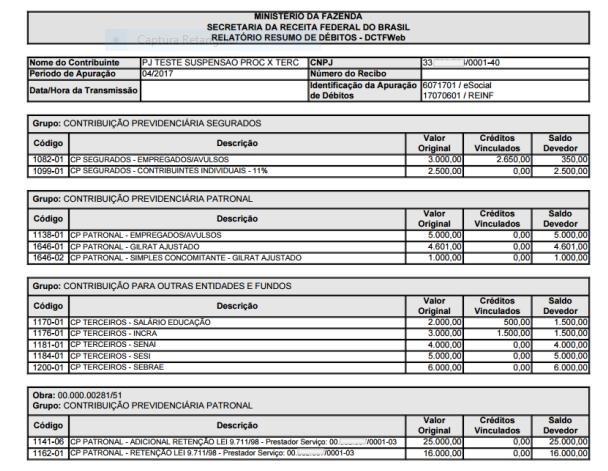

92 92

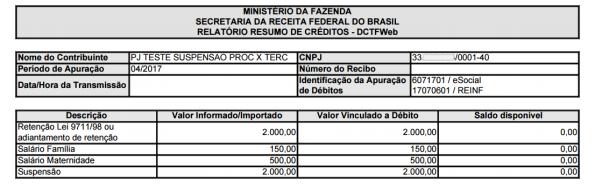

93 93

94 94

95 95

96 96

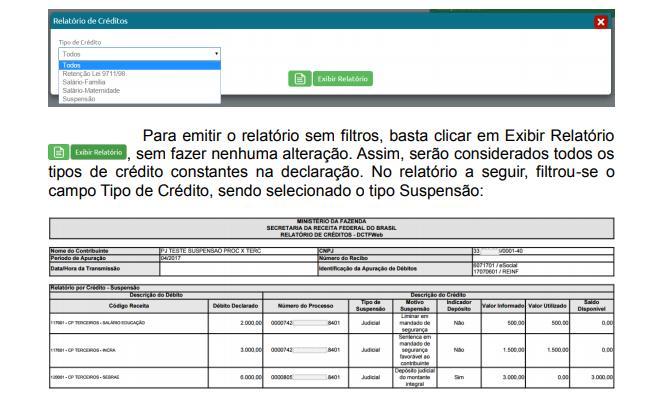

97 97

98 98

99 99

100 13.3. Relatório Resumo de Créditos O Relatório Resumo de Créditos exibe o valor do crédito informado ou importado, o valor vinculado a débito e o saldo disponível para cada tipo de crédito vinculável. 100

101 101

102 102

103 103

104 Relatório de Créditos O Relatório de Créditos exibe a forma como os créditos estão vinculados aos débitos na declaração. Identifica cada código de receita vinculado e fornece outras informações. Além disso, permite o filtro por tipo de crédito. 104

105 105

106 106

107 107

108 108

109 109

110 110

111 111

112 112

113 113

114 114

115 115

116 116

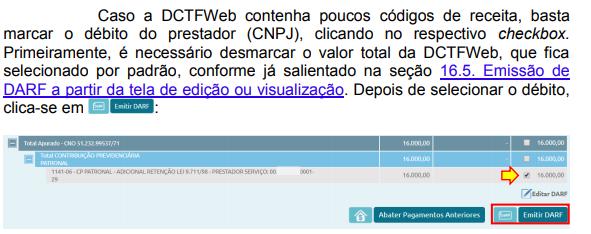

117 117

118 118

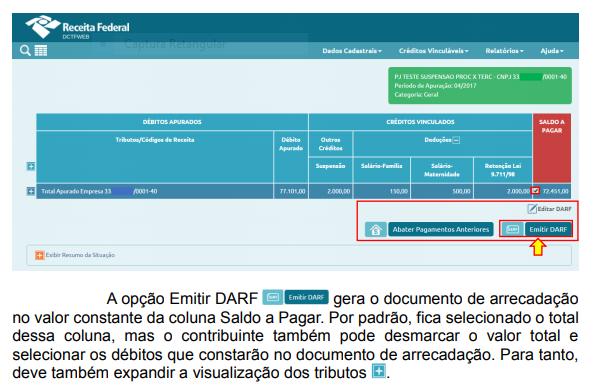

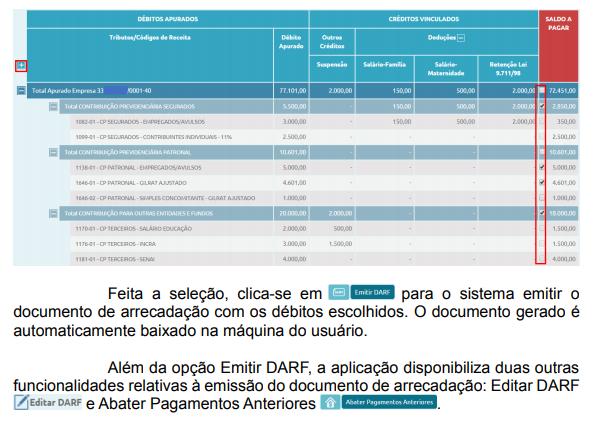

119 119

120 120

121 121

122 122

123 123

124 Emitir DARF por prestador de serviço (filtros) É possível emitir um DARF para cada prestador de serviço que sofreu retenção da contribuição previdenciária (Lei 9.711/98). Conforme abordado na seção Obrigações do Tomador, essas retenções podem ser visualizadas na DCTFWeb do tomador de serviços por meio dos códigos de receita e

125 125

126 Editar DARF A edição do DARF permite alterar, no documento de arrecadação, o valor a pagar dos débitos selecionados na coluna Saldo a Pagar (por padrão são selecionados todos). Também é possível alterar a Data de Pagamento do DARF, que deve estar compreendida entre o dia em que se está acessando o sistema e o último dia útil do respectivo mês. Por padrão, a Data de Pagamento é o dia de vencimento dos tributos informados na declaração. Se os débitos já estiverem vencidos, a data padrão será o dia do acesso. 126

127 127

128 128

129 129

130 130

131 131

132 132

133 Alterar tributos sob fiscalização da RFB O contribuinte fica impedido de retificar a DCTFWeb em relação aos tributos nos respectivos períodos abrangidos pelo termo de início de procedimento fiscal do qual tenha sido intimado. Exemplo: se uma empresa estiver sendo fiscalizada no tocante às contribuições previdenciárias do ano 20X1, não poderá retificar os débitos e créditos dessas contribuições nas declarações referentes àquele ano. Havendo recolhimento anterior ao início do procedimento fiscal, em valor superior ao declarado, o contribuinte poderá apresentar declaração retificadora, em atendimento a intimação fiscal e nos termos desta, para sanar erro de fato, sem prejuízo das penalidades cabíveis. 133

134 134

135 135

136 136

137 137

QUEM ESTÁ OBRIGADO A DECLARAR

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

EFD-Reinf e DCTFWeb. Substituição das Funcionalidades da GFIP. Lincoln Ferrarezi

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

CAPÍTULO VIII - DO TRATAMENTO DOS DADOS INFORMADOS NA DCTFWEB

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO II - DA DISPENSA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO III - DA FORMA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO II - DA DISPENSA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO III - DA FORMA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO

O que é? Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

DCTFWEB - REINF - Esclarecimentos

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Manual de Orientação da DCTFWeb

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.1 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.1 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Manual de Orientação da DCTFWeb

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.0 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.0 Janeiro de 2018 SUMÁRIO GLOSSÁRIO... 5 SIGLAS...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Manual de Orientação da DCTFWeb

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.3 Outubro de 2018 SUMÁRIO SUMÁRIO... 2 SUMÁRIO ESQUEMATIZADO...

DCTFWeb Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos Manual de Orientação da DCTFWeb Versão 1.3 Outubro de 2018 SUMÁRIO SUMÁRIO... 2 SUMÁRIO ESQUEMATIZADO...

O que é a DCTFWeb? Fluxo de informações:

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA DCTFWeb 1 O que é a DCTFWeb? A

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA DCTFWeb 1 O que é a DCTFWeb? A

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

DCTF Web FORTALEZA - CE - JULHO/2018. Instrução Normativa nº 1.787/2018 Publicada no DOU Victor Lopes de 08/02/2018.

DCTF Web FORTALEZA - CE - JULHO/2018 Instrução Normativa nº 1.787/2018 Publicada no DOU de 08/02/2018. DCTF Web victorlopes.ipf@gmail.com (85) 98847-6487 contador.victorlopes VICTOR LOPES DCTF Web DCTF

DCTF Web FORTALEZA - CE - JULHO/2018 Instrução Normativa nº 1.787/2018 Publicada no DOU de 08/02/2018. DCTF Web victorlopes.ipf@gmail.com (85) 98847-6487 contador.victorlopes VICTOR LOPES DCTF Web DCTF

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

DCTFWeb. Declaração de Débitos e Créditos Tributários Federais Contribuições Previdenciárias e para Outras Entidades e Fundos

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

Cape contabilidade DCTF

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

ANO XXIX ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 20/2018

ANO XXIX - 2018-3ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 20/2018 ASSUNTOS SOCIETÁRIOS MUDANÇA DE NOME E DE ESTADO CIVIL DE SÓCIOS NA SOCIEDADE LIMITADA PROCEDIMENTOS... Pág. 297 TRIBUTOS FEDERAIS

ANO XXIX - 2018-3ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 20/2018 ASSUNTOS SOCIETÁRIOS MUDANÇA DE NOME E DE ESTADO CIVIL DE SÓCIOS NA SOCIEDADE LIMITADA PROCEDIMENTOS... Pág. 297 TRIBUTOS FEDERAIS

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

EFD-Reinf. Aprendendo a. Incrições para o curso mandando um para: 14/02/2019

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

Observação: As parcelas definidas como não-integrantes do saláriode-contribuição,

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

CONFISSÃO E PAGAMENTO

CONFISSÃO E PAGAMENTO LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. ACESSO AO SISTEMA DA DCTFWEB... 2 2. PROBLEMAS NO ACESSO... 2 3. VISUALIZAÇÃO E CONFERÊNCIA

CONFISSÃO E PAGAMENTO LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. ACESSO AO SISTEMA DA DCTFWEB... 2 2. PROBLEMAS NO ACESSO... 2 3. VISUALIZAÇÃO E CONFERÊNCIA

GUIA RÁPIDO DA DCTFWEB

GUIA RÁPIDO DA DCTFWEB O presente guia tem a finalidade de mostrar de maneira objetiva os passos necessários para transmitir a DCTFWeb e emitir o DARF no sistema da declaração, disponível no ecac da RFB.

GUIA RÁPIDO DA DCTFWEB O presente guia tem a finalidade de mostrar de maneira objetiva os passos necessários para transmitir a DCTFWeb e emitir o DARF no sistema da declaração, disponível no ecac da RFB.

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017.

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

decolando com o esocial Jéssica Fávaro

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

O PREFEITO MUNICIPAL DE GUAPIMIRIM, Estado do Rio de Janeiro, no uso de suas atribuições legais,

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO:

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário:

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Prefeitura Municipal de Ibotirama publica:

1 Ano Nº 2701 Prefeitura Municipal de publica: Decreto Nº046/2018, de 0-Fica nomeada a senhora Ailane de Queiroz Romeiro para o cargo de Coordenador de Educação Especial. Decreto Nº047/2018, de 0-Regulamenta

1 Ano Nº 2701 Prefeitura Municipal de publica: Decreto Nº046/2018, de 0-Fica nomeada a senhora Ailane de Queiroz Romeiro para o cargo de Coordenador de Educação Especial. Decreto Nº047/2018, de 0-Regulamenta

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais;

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

07/05/2019 INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO DE INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO DE DOU - Imprensa Nacional

DIÁRIO OFICIAL DA UNIÃO Publicado em: 07/05/2019 Edição: 86 Seção: 1 Página: 14 Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO

DIÁRIO OFICIAL DA UNIÃO Publicado em: 07/05/2019 Edição: 86 Seção: 1 Página: 14 Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.:

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.: 27.12.2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.: 27.12.2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para

esocial uma realidade

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Um novo modelo de prestação de informações. esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil

Um novo modelo de prestação de informações esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil Projetos do Sped CRONOGRAMA Funcionamento Fluxo das informações:

Um novo modelo de prestação de informações esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil Projetos do Sped CRONOGRAMA Funcionamento Fluxo das informações:

Ministério da Fazenda. SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

esocial na Prática Como se adaptar a esta nova obrigação trabalhista.

esocial na Prática Como se adaptar a esta nova obrigação trabalhista. O NOVO O esocial traz para as organizações a obrigatoriedade da Mudança. Desafiando as empresas para a Mudança de Cultura, com novas

esocial na Prática Como se adaptar a esta nova obrigação trabalhista. O NOVO O esocial traz para as organizações a obrigatoriedade da Mudança. Desafiando as empresas para a Mudança de Cultura, com novas

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

DECRETO N 6003, de 02 de fevereiro de 2017.

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

CAPÍTULO I Da Obrigatoriedade de Apresentação

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

Instrução Normativa RFB nº 1.110, de 24/12/ DOU 27/12/2010

Instrução Normativa RFB nº 1.110, de 24/12/2010 - DOU 27/12/2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para preenchimento

Instrução Normativa RFB nº 1.110, de 24/12/2010 - DOU 27/12/2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para preenchimento

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). Alterada pela IN SRF nº n 730, de 22 2 2 de março de 2007. O SECRETÁRIO

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). Alterada pela IN SRF nº n 730, de 22 2 2 de março de 2007. O SECRETÁRIO

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

Bem-vindos! Leonel Siqueira Gerente de Inteligência Tributária. Roberto Caetano Gerente de Desenvolvimento. Cadeia de valor tributário fiscal

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cape contabilidade DIPJ

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

Seminário EFD-REINF e e-social Sistema FIRJAN

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Equipe Fiscal EFD REINF

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

Prefeitura Municipal de Jaboticabal

DECRETO Nº 4.986, DE 19 DE JULHO DE 2.007, com as alterações do Decreto Nº 5.027, DE 25 DE OUTUBRO DE 2007. Disposições relativas às Declarações Eletrônicas de serviços prestados e tomados CAPÍTULO IV

DECRETO Nº 4.986, DE 19 DE JULHO DE 2.007, com as alterações do Decreto Nº 5.027, DE 25 DE OUTUBRO DE 2007. Disposições relativas às Declarações Eletrônicas de serviços prestados e tomados CAPÍTULO IV

INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018 (Publicado(a) no DOU de 11/09/2018, seção 1, página 819) Dispõe sobre o Cadastro de Atividade Econômica da Pessoa Física (CAEPF).

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018 (Publicado(a) no DOU de 11/09/2018, seção 1, página 819) Dispõe sobre o Cadastro de Atividade Econômica da Pessoa Física (CAEPF).

1. RESUMO DAS OBRIGAÇÕES

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

Normas - Sistema Gestão da Informação

Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1277, DE 28 DE JUNHO DE 2012 (Publicado(a) no DOU de 29/06/2012, seção, pág. 40) Institui a obrigação de prestar informações

Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1277, DE 28 DE JUNHO DE 2012 (Publicado(a) no DOU de 29/06/2012, seção, pág. 40) Institui a obrigação de prestar informações

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Agenda Trabalhista - Setembro 2017

Agenda Trabalhista - Setembro 2017 06/09/2017 SALÁRIOS Pagamento de salários - mês de AGOSTO/2017 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento. Base legal: Art. 459, parágrafo

Agenda Trabalhista - Setembro 2017 06/09/2017 SALÁRIOS Pagamento de salários - mês de AGOSTO/2017 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento. Base legal: Art. 459, parágrafo

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

Legislação Previdenciária Rural Custeio

Legislação Previdenciária Rural Custeio Legislação Previdenciária Rural Custeio Contribuição sobre Produção quando é aplicada? Contribuição devida Pelos Produtor Rural Pessoa Física Art. 25. A contribuição

Legislação Previdenciária Rural Custeio Legislação Previdenciária Rural Custeio Contribuição sobre Produção quando é aplicada? Contribuição devida Pelos Produtor Rural Pessoa Física Art. 25. A contribuição

Decreto nº 37, de 29 de dezembro de D E C R E T A:

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 45/2018

ANO XXIX - 2018-1ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 45/2018 IMPOSTO DE RENDA NA FONTE ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF - NOVAS NORMAS DE APRESENTAÇÃO

ANO XXIX - 2018-1ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 45/2018 IMPOSTO DE RENDA NA FONTE ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF - NOVAS NORMAS DE APRESENTAÇÃO

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Caso não consiga visualizar este , acesse o link: 0231/11

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Prefeitura Municipal de Palmeira dos Índios publica:

Prefeitura Municipal de 1 Ano VI Nº 2031 Prefeitura Municipal de publica: Decreto N.º 2.021, de 03 de setembro de 2018 - Institui os Modelos de Declaração Eletrônica de Serviços das Instituições Financeiras

Prefeitura Municipal de 1 Ano VI Nº 2031 Prefeitura Municipal de publica: Decreto N.º 2.021, de 03 de setembro de 2018 - Institui os Modelos de Declaração Eletrônica de Serviços das Instituições Financeiras

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

ANO XXIX ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 22/2018

ANO XXIX - 2018 5ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 22/2018 ASSUNTOS PREVIDENCIÁRIOS PRODUÇÃO RURAL/COMERCIALIZAÇÃO RURAL ATUALIZAÇÃO (Alíquotas Das Contribuições, Opção Pela Comercialização

ANO XXIX - 2018 5ª SEMANA DE MAIO DE 2018 BOLETIM INFORMARE Nº 22/2018 ASSUNTOS PREVIDENCIÁRIOS PRODUÇÃO RURAL/COMERCIALIZAÇÃO RURAL ATUALIZAÇÃO (Alíquotas Das Contribuições, Opção Pela Comercialização

esocial esocial Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Noticias E-Social. A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE /08/2016

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE 2016 SALÁRIOS 05/08/2016 FGTS Pagamento de salários - mês de JULHO/2016 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento.

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE 2016 SALÁRIOS 05/08/2016 FGTS Pagamento de salários - mês de JULHO/2016 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento.