# Contabilidade Pública p/ TCE-PE 2017 # Auditor das Contas Públicas Aula 11

|

|

|

- Vitória Coradelli Salazar

- 5 Há anos

- Visualizações:

Transcrição

1

2

3

4 Estrutura A Demonstração dos Fluxos de Caixa é composta por: a. Quadro Principal; b. Quadro de Receitas Derivadas e Originárias; c. Quadro de Transferências Recebidas e Concedidas; d. Quadro de Desembolsos de Pessoal e Demais Despesas por Função; e. Quadro de Juros e Encargos da Dívida. Prof. Gilmar Possati 3 de 46

5

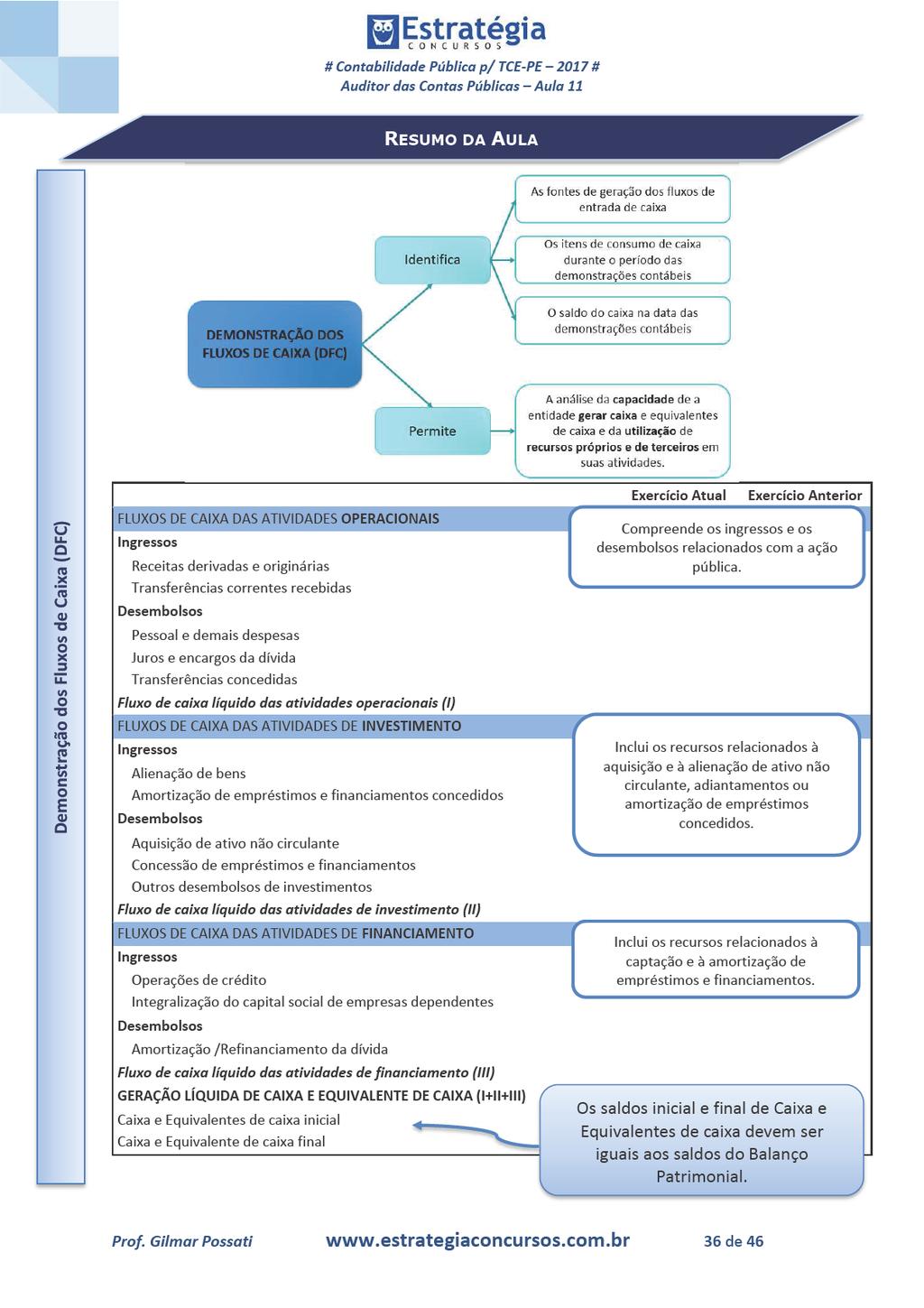

6 Definições do Quadro Principal Fluxo de Caixa das Atividades Operacionais Ingressos das Operações Compreendem as receitas relativas às atividades operacionais líquidas das respectivas deduções e as transferências recebidas. Desembolsos das Operações Compreendem as despesas relativas às atividades operacionais, demonstrando-se os desembolsos de pessoal, os juros e encargos sobre a dívida e as transferências concedidas. Fluxo de Caixa das Atividades de Investimento Ingressos de Investimento Compreendem as receitas referentes à alienação de ativos não circulantes e de amortização de empréstimos e financiamentos concedidos. Desembolsos de Investimento Compreendem as despesas referentes à aquisição de ativos não circulantes e as concessões de empréstimos e financiamentos. Fluxo de Caixa das Atividades de Financiamento Ingressos de Financiamento Compreendem as obtenções de empréstimos, financiamentos e demais operações de crédito, inclusive o refinanciamento da dívida. Compreendem também a integralização do capital social de empresas dependentes. Desembolsos de Financiamento Compreendem as despesas com amortização e refinanciamento da dívida. Caixa e Equivalentes de Caixa Compreende o numerário em espécie e depósitos bancários disponíveis, além das aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em um montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. Inclui, ainda, a receita orçamentária arrecadada que se encontra em poder da rede bancária em fase de recolhimento. Prof. Gilmar Possati 5 de 46

7 Quadro de Receitas Derivadas e Originárias QUADRO DE RECEITAS DERIVADAS E ORIGINÁRIAS RECEITAS DERIVADAS E ORIGINÁRIAS Receita Tributária Receita de Contribuições Receita Patrimonial Receita Agropecuária Receita Industrial Receita de Serviços Remuneração das Disponibilidades Outras Receitas Derivadas e Originárias Total das Receitas Derivadas e Originárias Exercício Atual Exercício Anterior Receitas Derivadas compreendem as receitas obtidas pelo poder público por meio da soberania estatal. Decorrem de imposição constitucional ou legal e, por isso, auferidas de forma impositiva, como, por exemplo, as receitas tributárias e as de contribuições especiais. Receitas Originárias compreendem as receitas arrecadadas por meio da exploração de atividades econômicas pela Administração Pública. Resultam, principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel), de preços públicos, de prestação de serviços comerciais e de venda de produtos industriais ou agropecuários. Quadro de Transferências Recebidas e Concedidas QUADRO DE TRANSFERÊNCIAS RECEBIDAS E CONCEDIDAS TRANSFERÊNCIAS RECEBIDAS Intergovernamentais da União de Estados e Distrito Federal de Municípios Intragovernamentais Outras transferências recebidas Total das Transferências Recebidas Exercício Atual Exercício Anterior TRANSFERÊNCIAS CONCEDIDAS Intergovernamentais a União a Estados e Distrito Federal Prof. Gilmar Possati 6 de 46

8 a Municípios Intragovernamentais Outras transferências concedidas Total das Transferências Concedidas Transferências Intergovernamentais Compreendem as transferências de recursos entre entes da Federação distintos. Transferências Intragovernamentais Compreendem as transferências de recursos no âmbito de um mesmo ente da Federação. Quadro de Desembolsos de Pessoal e Demais Despesas por Função QUADRO DE DESEMBOLSOS DE PESSOAL E DEMAIS DESPESAS POR FUNÇÃO Legislativa Judiciária Essencial à Justiça Administração Defesa Nacional Segurança Pública Relações Exteriores Assistência Social Previdência Social Saúde Trabalho Educação Cultura Direitos da Cidadania Urbanismo Habitação Saneamento Gestão Ambiental Ciência e Tecnologia Agricultura Organização Agrária Indústria Comércio e Serviços Comunicações Energia Transporte Desporto e Lazer Encargos Especiais Total dos Desembolsos de Pessoal e Demais Despesas por Função Exercício Atual Exercício Anterior Prof. Gilmar Possati 7 de 46

9 Quadro de Juros e Encargos da Dívida QUADRO DE DESEMBOLSOS DE PESSOAL E DEMAIS DESPESAS POR FUNÇÃO Exercício Exercício Atual Anterior Juros e Correção Monetária da Dívida Interna Juros e Correção Monetária da Dívida Externa Outros Encargos da Dívida Total dos Juros e Encargos da Dívida Elaboração Segundo o MCASP, a DFC deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, classificadas nos seguintes fluxos, de acordo com as atividades da entidade: a. operacionais; b. de investimento; e c. de financiamento. A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício de referência. Apesar de o MCASP não entrar em detalhes sobre os métodos de elaboração, é interessante você saber que existem dois métodos para a elaboração da DFC: direto e indireto. Método Direto as principais classes de recebimentos brutos e pagamentos brutos são divulgadas. Método Indireto o superávit ou o déficit patrimonial (resultado patrimonial) é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa orçamentária associados com fluxos de caixa das atividades de investimento ou de financiamento. A diferença entre os dois métodos reside na apresentação dos fluxos de caixa das atividades operacionais. Os demais fluxos Prof. Gilmar Possati 8 de 46

10 (investimento e financiamento) seguem o mesmo raciocínio nos dois métodos. Pessoal, nesse ponto temos uma clara divergência entre dispositivos. Segundo o MCASP a DFC deve ser elaborada pelo método direto. Já segundo a NBC T 16.6, a DFC pode ser elaborada tanto pelo método direto como pelo método indireto, senão vejamos: 31. A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar as movimentações havidas no caixa e seus equivalentes, nos seguintes fluxos: (a) das operações; (b) dos investimentos; e (c) dos financiamentos. Assim, na hora da prova temos que identificar qual o parâmetro que a questão toma como base. Exemplo: Segundo as orientações do MCASP, a DFC deve ser elaborada somente pelo método direto. Certo Segundo as NBCASP, a DFC deve ser elaborada somente pelo método direto. Errado Se não vier claro qual a base a ser seguida, oriento seguir a NBCASP, pois é mais ampla e possui maior segurança jurídica do que o MCASP. Exemplo: No âmbito do setor público, a DFC pode ser elaborada tanto pelo método direto como pelo método indireto. Certo MCASP DFC somente pelo método direto. NBC T 16.6 método direto ou indireto Cabe destacar que na Contabilidade Geral (privada/societária) as normas facultam a utilização tanto do método direto, quanto do indireto. Assim, a NBC T 16.6 segue o padrão adotado no setor privado. Prof. Gilmar Possati 9 de 46

11 Notas Explicativas Segundo o MCASP, a DFC deverá ser acompanhada de notas explicativas quando os itens que compõem os fluxos de caixa forem relevantes. O ente deverá divulgar os saldos significativos de caixa e equivalentes de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato. O MCASP destaca que as circunstâncias da indisponibilidade desses recursos envolvem, por exemplo, restrições legais ou controle cambial. As transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixa, como aquisições financiadas de bens e arrendamento financeiro, não devem ser incluídas na demonstração dos fluxos de caixa. Tais transações devem ser divulgadas nas notas explicativas à demonstração, de modo que forneçam todas as informações relevantes sobre essas transações. Por fim, o MCASP informa que algumas operações podem interferir na elaboração da DFC, como, por exemplo, as retenções. Dependendo da forma como as retenções são contabilizadas, os saldos de caixa e equivalente de caixa podem ser afetados. Basicamente a diferença será sob o aspecto temporal. Se o ente considerar a retenção como paga no momento da liquidação, então deverá promover um ajuste no saldo da conta caixa e equivalentes de caixa a fim de demonstrar que há um saldo vinculado a ser deduzido. Entretanto, se o ente considerar a retenção como paga apenas na baixa da obrigação, nenhum ajuste será promovido. Dessa forma, eventuais ajustes relacionados às retenções deverão ser evidenciados em notas explicativas. Prof. Gilmar Possati 10 de 46

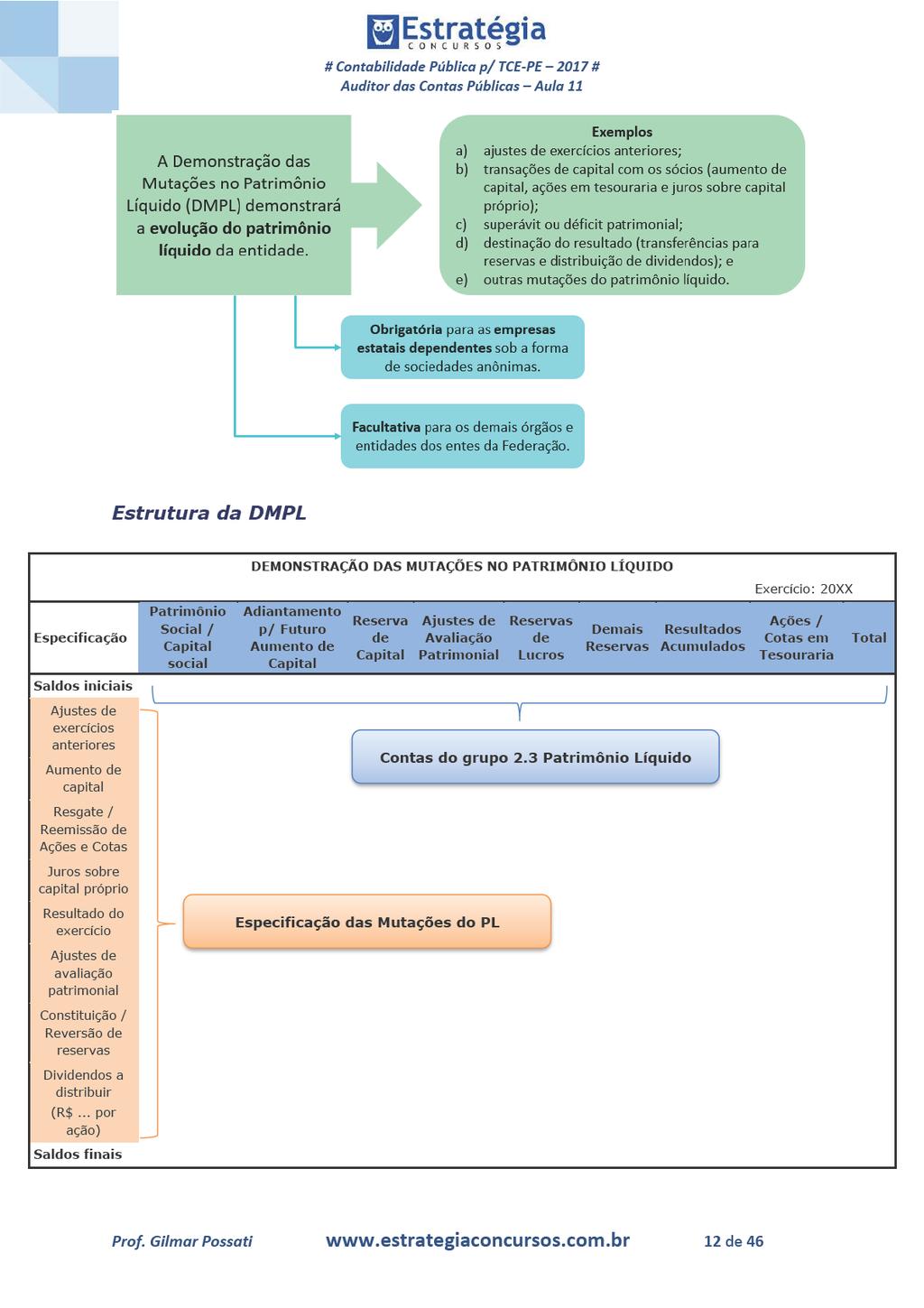

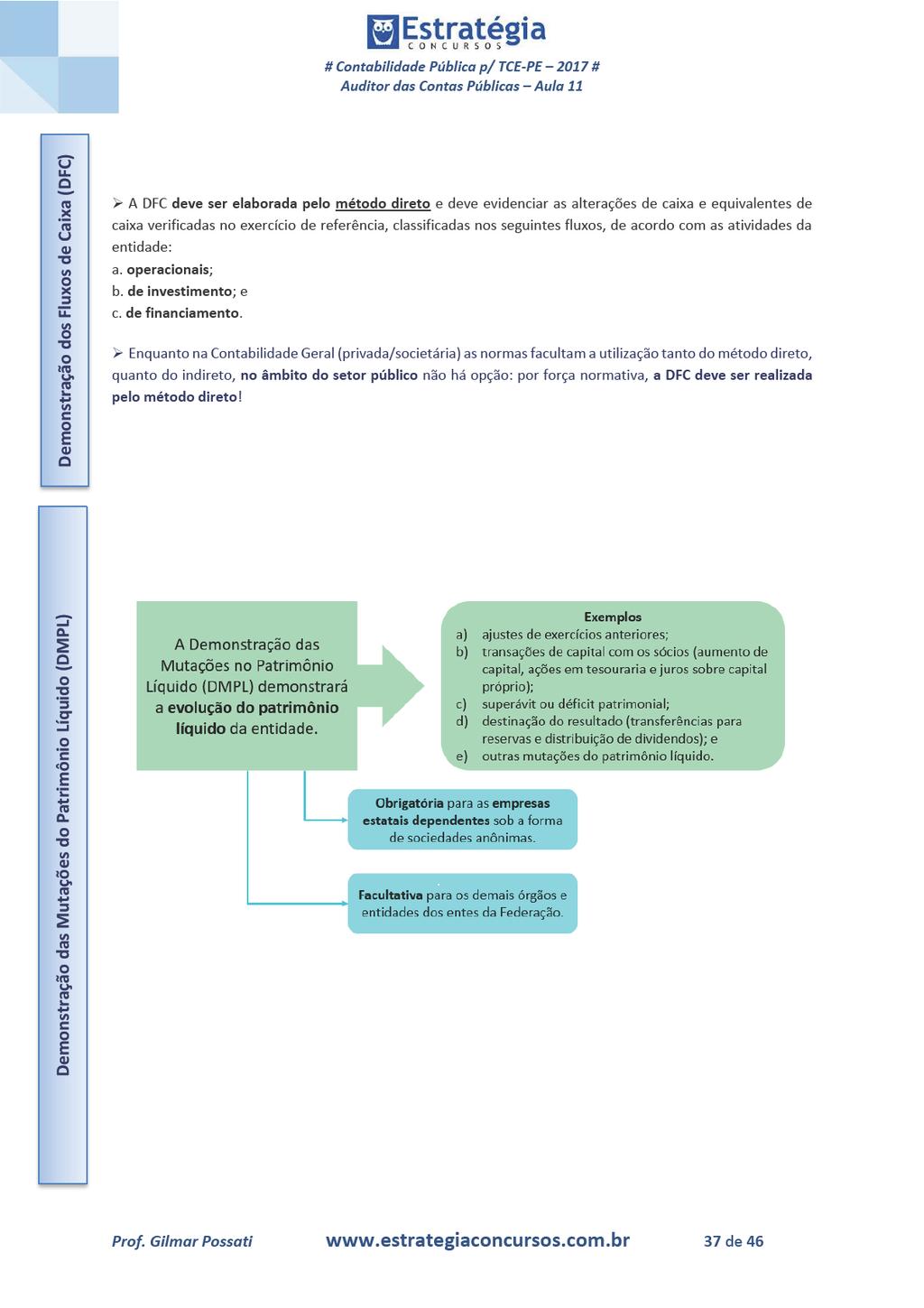

12 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (DMPL) Introdução Segundo o MCASP, a Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução do patrimônio líquido da entidade. Dentre os itens demonstrados, o MCASP cita: a. os ajustes de exercícios anteriores; b. as transações de capital com os sócios, por exemplo: o aumento de capital, a aquisição ou venda de ações em tesouraria e os juros sobre capital próprio; c. o superávit ou déficit patrimonial; d. a destinação do resultado, por exemplo: transferências para reservas e a distribuição de dividendos; e e. outras mutações do patrimônio líquido. A DMPL complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO). Obrigatoriedade da DMPL A DMPL é obrigatória apenas para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes da Federação. Veja que a regra no setor público é a dispensa da DMPL, sendo obrigatória apenas para as estatais dependentes sob a forma de sociedades anônimas. Assim, um empresa pública dependente não precisa elaborar a DMPL. Essa restrição de utilização no setor público se reflete na exigência da DMPL no âmbito da CASP em provas. É uma demonstração pouco exigida em provas de CASP. Esquematicamente, temos: Prof. Gilmar Possati 11 de 46

13

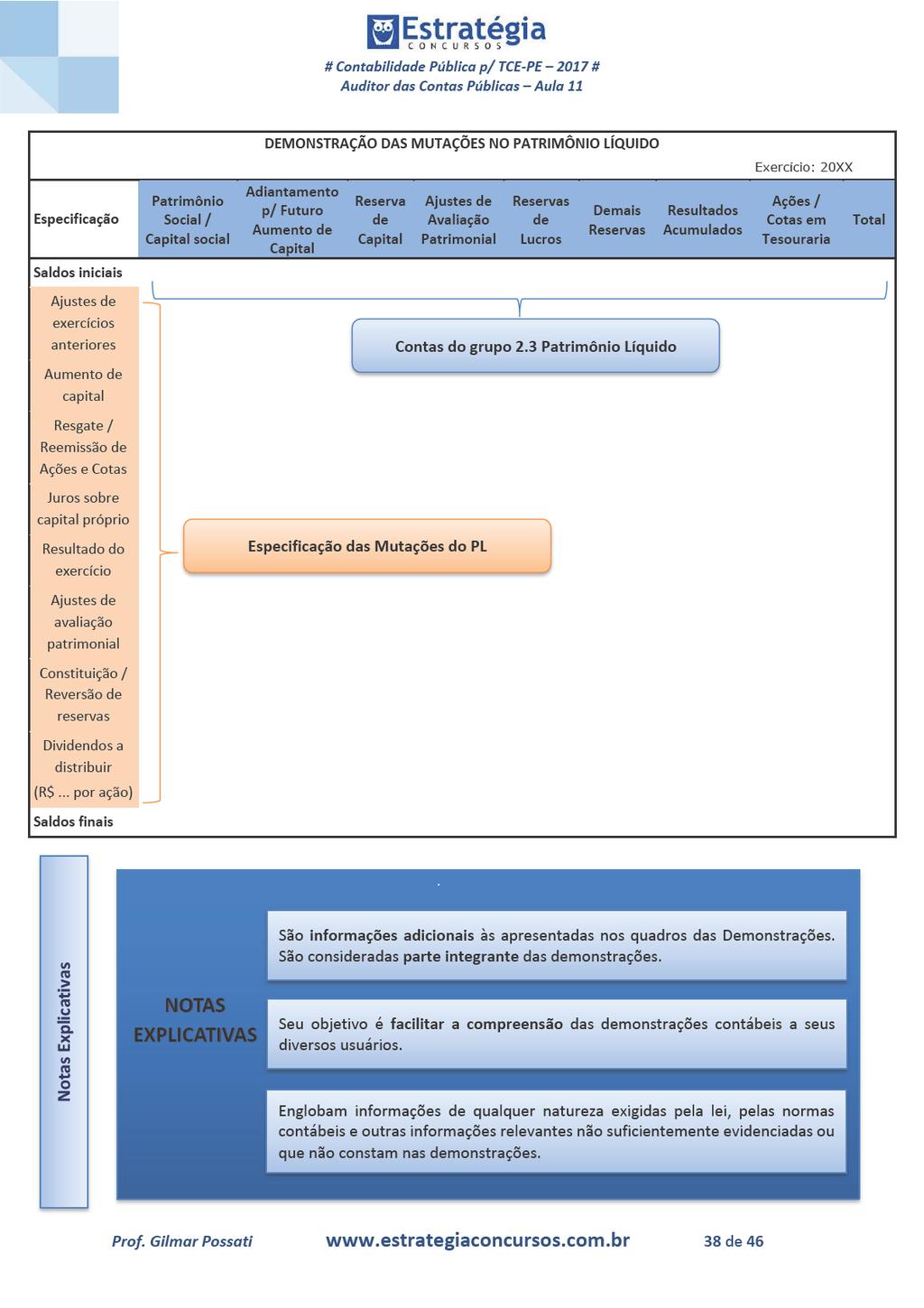

14 Definições Patrimônio Social / Capital Social Compreende o patrimônio social das autarquias, fundações e fundos e o capital social das demais entidades da administração indireta. Adiantamento para Futuro Aumento de Capital Compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos. Reservas de Capital Compreende os valores acrescidos ao patrimônio que não transitaram pelo resultado como variações patrimoniais aumentativas (VPA). Ajustes de Avaliação Patrimonial Compreende as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo em decorrência da sua avaliação a valor justo, nos casos previstos pela Lei nº 6.404/1976 ou em normas expedidas pela comissão de valores mobiliários, enquanto não computadas no resultado do exercício em obediência ao regime de competência. Reservas de Lucros Compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades especificas. Demais Reservas Compreende as demais reservas, não classificadas como reservas de capital ou de lucro, inclusive aquelas que terão seus saldos realizados por terem sido extintas pela legislação. Resultados Acumulados Compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos. A conta Ajustes de Exercícios Anteriores, que registra os efeitos da mudança de critério contábil ou da retificação de erro imputável a exercício anterior que não possam ser atribuídos a fatos subsequentes, integra a conta Resultados Acumulados. Ações / Cotas em Tesouraria Compreende o valor das ações ou cotas da entidade que foram adquiridas pela própria entidade. Prof. Gilmar Possati 13 de 46

15 Elaboração Segundo o MCASP, a DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP. O preenchimento de cada célula do quadro deverá conjugar os critérios informados nas colunas com os critérios informados nas linhas. Os dados dos pares de lançamentos desses critérios poderão ser extraídos através de contas de controle, atributos de contas, informações complementares ou outra forma definida pelo ente. Nas colunas, são apresentadas as contas contábeis das quais os dados devem ser extraídos, enquanto as linhas delimitam o par de lançamento de tais contas. O MCASP nos fornece o seguinte exemplo: supondo um aumento de capital em dinheiro, o preenchimento da coluna Patrimônio Social / Capital Social e da linha Aumento de Capital deverá extrair os dados do respectivo par de lançamentos com as contas Caixa e Equivalentes de Caixa e Patrimônio Social e Capital Social. Pessoal, para a DMPL basicamente é isso que devemos saber. Reitero que a DMPL é uma demonstração pouco exigida em provas de CASP, portanto, não precisamos nos preocupar tanto com essa demonstração. Sabendo o que vimos acima, já está de bom tamanho. Vamos agora estudar as Notas Explicativas. Prof. Gilmar Possati 14 de 46

16

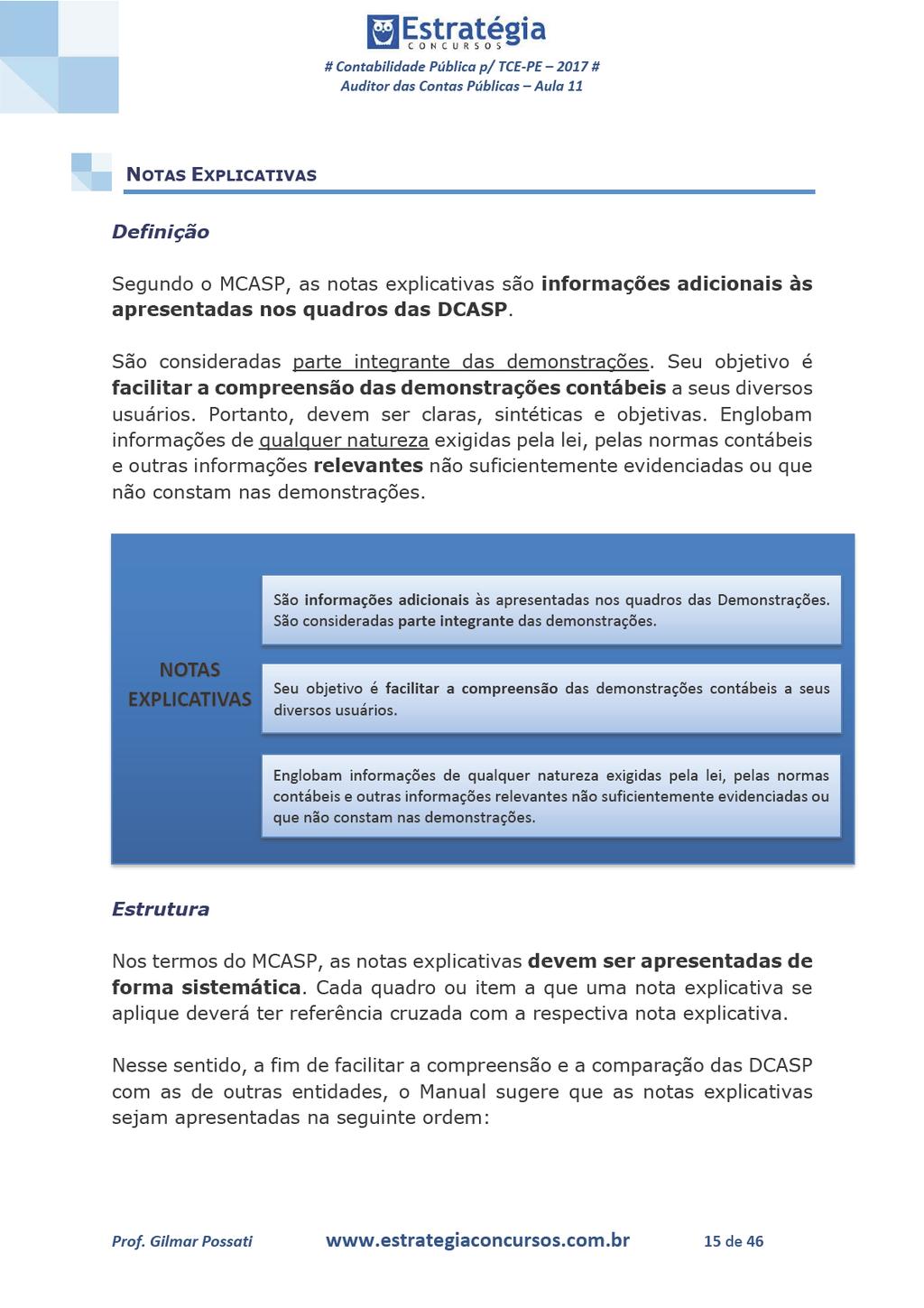

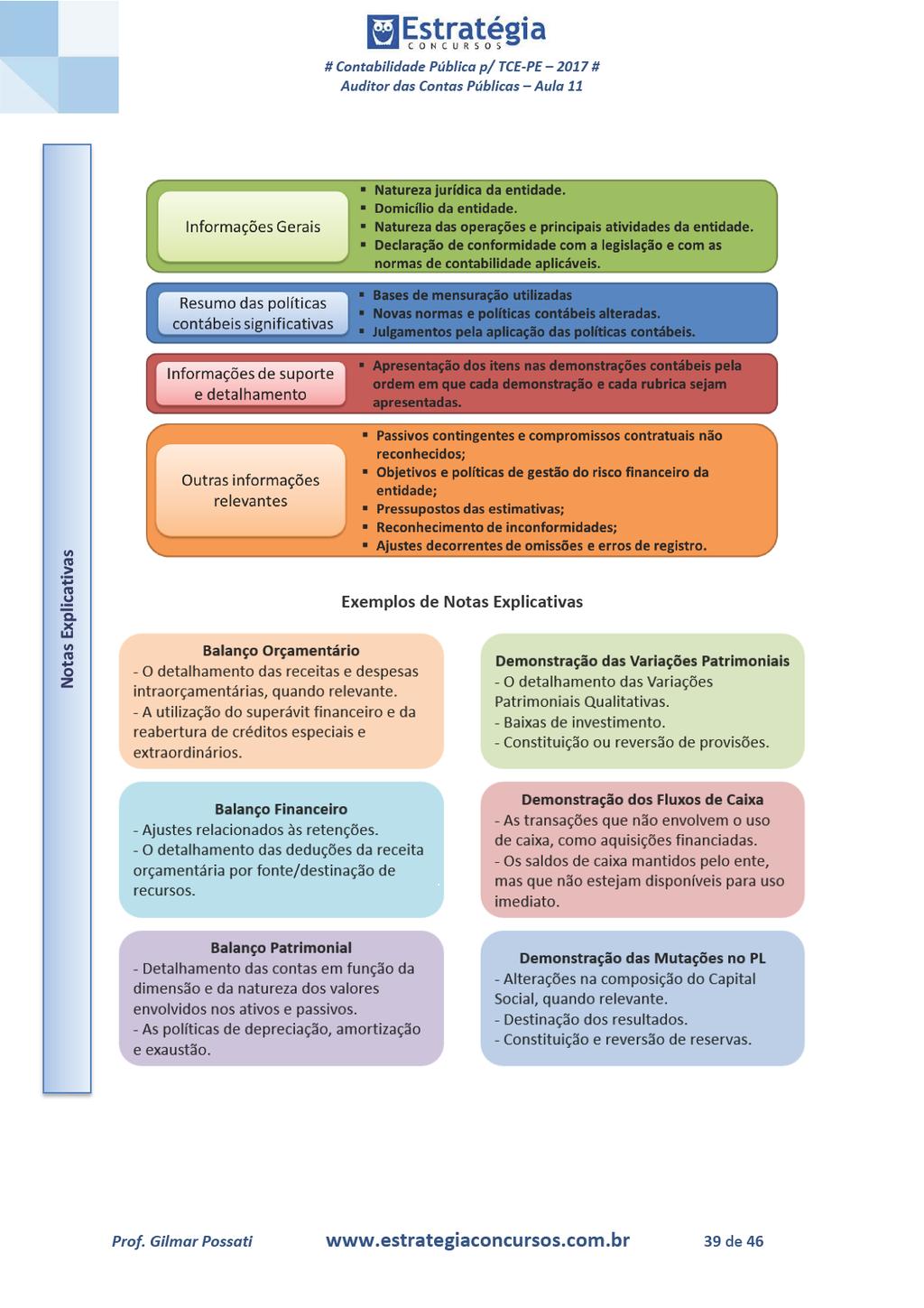

17 a. Informações gerais: i. Natureza jurídica da entidade. ii. Domicílio da entidade. iii. Natureza das operações e principais atividades da entidade. iv. Declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis. b. Resumo das políticas contábeis significativas, por exemplo: i. Bases de mensuração utilizadas, por exemplo: custo histórico, valor realizável líquido, valor justo ou valor recuperável. ii. Novas normas e políticas contábeis alteradas. iii. Julgamentos pela aplicação das políticas contábeis. c. Informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e cada rubrica sejam apresentadas. d. Outras informações relevantes, por exemplo: i. Passivos contingentes e compromissos contratuais não reconhecidos; ii. Divulgações não financeiras, tais como: os objetivos e políticas de gestão do risco financeiro da entidade; pressupostos das estimativas; iii. Reconhecimento de inconformidades que podem afetar a compreensão do usuário sobre o desempenho e o direcionamento das operações da entidade no futuro; iv. Ajustes decorrentes de omissões e erros de registro. A figura a seguir ilustra a estrutura das Notas Explicativas: Prof. Gilmar Possati 16 de 46

18 Divulgação de Políticas Contábeis Segundo o MCASP, políticas contábeis são os princípios, bases, convenções, regras e procedimentos específicos aplicados pela entidade na elaboração e na apresentação de demonstrações contábeis. Ao decidir se determinada política contábil específica será ou não evidenciada, a administração deve considerar se sua evidenciação proporcionará aos usuários melhor compreensão da forma em que as transações, condições e outros eventos, estão refletidos no resultado e na posição patrimonial relatados. Veja que o objetivo das notas explicativas é sempre melhorar a qualidade da evidenciação da informação contábil, dando maior transparência às informações orçamentárias, financeiras, patrimoniais e de controle do órgão/entidade. Bases de Mensuração Segundo o MCASP, quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi Prof. Gilmar Possati 17 de 46

19 aplicada. Nesse sentido, o MCASP destaca como caso especial os ativos obtidos a título gratuito que devem ser registrados pelo valor justo na data de sua aquisição, sendo que deverá ser considerado o valor resultante da avaliação obtida com base em procedimento técnico ou o valor patrimonial definido nos termos da doação. A eventual impossibilidade de sua valoração também deve ser evidenciada em notas explicativas. Alteração de Políticas Contábeis O MCASP informa que a entidade deve alterar uma política contábil e divulgá-la em nota explicativa apenas se a mudança: a. for exigida pelas normas de contabilidade aplicáveis; ou b. resultar em informação confiável e mais relevante sobre os efeitos das transações, outros eventos ou condições acerca da posição patrimonial, do resultado patrimonial ou dos fluxos de caixa da entidade. Observe que os requisitos não são cumulativos, por isso destacamos a partícula ou acima. Julgamentos pela aplicação das políticas contábeis Segundo o MCASP, os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas, por exemplo: a. classificação de ativos; b. constituição de provisões; c. reconhecimento de variações patrimoniais; e d. transferência de riscos e benefícios significativos sobre a propriedade de ativos para outras entidades. Divulgação de Estimativas O MCASP destaca que as notas explicativas devem divulgar os pressupostos das estimativas dos riscos significativos que podem vir a causar um ajuste material nos valores contábeis dos ativos e passivos ao longo dos próximos doze meses. Prof. Gilmar Possati 18 de 46

20 Nesse sentido, o Manual informa que devem ser detalhadas a natureza e o valor contábil desses ativos e passivos na data das demonstrações. O uso de estimativas adequadas é parte da ciência contábil e não reduz a confiabilidade das demonstrações contábeis. Uma mudança de método de avaliação é uma mudança na política contábil e não uma mudança na estimativa contábil e deve ser evidenciada nas notas explicativas. Se o montante não for evidenciado porque sua estimativa é impraticável, a entidade também deve evidenciar tal fato. Pessoal, destaquei esse ponto acima, pois pode tranquilamente ser exigido em prova. Veja que é um ponto fácil para o examinador elaborar uma questão, difícil por sinal, sem esforço. Como assim, professor? Calma... veja a questão inédita que elaborei abaixo para ilustrar: (Questão Inédita) Segundo o Manual de Contabilidade Aplicada ao Setor Público, uma mudança de método de avaliação é uma mudança na estimativa contábil e, portanto, deve ser evidenciada nas notas explicativas. Vai dizer que no calor da hora você não tenderia a marcar certo em um item assim? O cara tem que estar ligado para não errar uma questão desse nível. Veja que um pequeno detalhe escondido no MCASP pode te levar pro barro como dizemos no jargão militar! Portanto, para fixar esse detalhe vamos novamente destacar aqui: Uma mudança de método de avaliação é uma mudança na política contábil e não uma mudança na estimativa contábil e deve ser evidenciada nas notas explicativas. Gabarito: Errado Pessoal, o assunto Notas Explicativas possui uma tendência de ser exigido em provas, pois esses detalhes do que deve ou não ser evidenciado nas notas explicativas são um campo fértil para o examinador elaborar questões. Para cada demonstração o MCASP possui um tópico sobre as notas explicativas. Vimos esses tópicos ao longo das aulas. Assim, para fecharmos o assunto, a seguir destacamos alguns exemplos de informações que devem ser evidenciadas nas notas explicativas de cada demonstração estudada no curso. Prof. Gilmar Possati 19 de 46

21 Exemplos de Notas Explicativas Bem, pessoal... fechamos a parte teórica da aula de hoje. Na sequência selecionamos questões atualizadas sobre os pontos estudados. Bora detonar! Prof. Gilmar Possati 20 de 46

22

23 Organização Agrária Indústria Comércio e Serviços Comunicações Energia Transporte Desporto e Lazer Encargos Especiais Total dos Desembolsos de Pessoal e Demais Despesas por Função Gabarito: B 2. (FGV/Agente de Fiscalização/Ciências Contábeis/TCM-SP/2015) De acordo com o MCASP, a Demonstração dos Fluxos de Caixa (DFC) permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Em geral espera-se que, nas entidades do setor público, os fluxos de caixa mais representativos sejam gerados pelas atividades operacionais. A opção a seguir que contém apenas itens relacionados às atividades operacionais é: a) juros e encargos da dívida e concessão de empréstimos; b) receitas derivadas e transferências correntes concedidas; c) receitas originárias e amortização de empréstimos concedidos; d) receita patrimonial e receita de alienação de bens; e) transferências correntes recebidas e amortização de empréstimos recebidos. Vamos classificar todos os itens presentes nas opções. a. Errado. Juros e encargos da dívida Fluxo de Caixa das Atividades Operacionais Concessão de empréstimos Fluxo de Caixa das Atividades de Investimento b. Certo. Receitas derivadas Fluxo de Caixa das Atividades Operacionais Transferências correntes concedidas Fluxo de Caixa das Atividades Operacionais c. Errado. Receitas originárias Fluxo de Caixa das Atividades Operacionais Prof. Gilmar Possati 22 de 46

24 Amortização de empréstimos concedidos Atividades de Investimento Fluxo de Caixa das d. Errado. Receita patrimonial Fluxo de Caixa das Atividades Operacionais Receita de alienação de bens Fluxo de Caixa das Atividades de Investimento e. Errado. Transferências correntes recebidas Fluxo de Caixa das Atividades Operacionais Amortização de empréstimos recebidos Fluxo de Caixa das Atividades de Financiamento Gabarito: B 3. (FGV/Técnico da Defensoria Pública/DPE-RO/Contabilidade/2015) Na Demonstração dos Fluxos de Caixa (DFC) os restos a pagar são sempre: a) evidenciados no momento da sua inscrição; b) classificados na atividade de investimento; c) classificados na atividade operacional; d) evidenciados no momento do seu pagamento; e) classificados na atividade de financiamento. Pessoal, quando estamos falando de DFC lembre-se que essa demonstração evidencia o fluxo de recebimentos e pagamentos. Assim, os restos a pagar são sempre evidenciados no momento do pagamento. Vale destacar que apenas com as informações fornecidas pela questão não há como classificarmos os restos a pagar em algum fluxo (operacional, investimentos ou financiamentos). Gabarito: D 4. (FGV/Analista da Defensoria Pública/Analista Contábil/DPE-RO/2015) A Demonstração dos Fluxos de Caixa (DFC) tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público (MCASP/STN). De acordo com as orientações do MCASP, na elaboração da DFC, um item que compõe os fluxos de caixa das atividades de financiamento é: a) amortização de empréstimos concedidos; b) concessão de empréstimos; Prof. Gilmar Possati 23 de 46

25 c) juros e correção monetária da dívida interna; d) operações de crédito; e) transferências intergovernamentais. Vamos classificar cada um dos itens. a. Errado. Amortização de empréstimos concedidos Atividades de Investimento Fluxo de Caixa das b. Errado. Concessão de empréstimos Investimento Fluxo de Caixa das Atividades de c. Errado. Juros e correção monetária da dívida interna Fluxo de Caixa das Atividades Operacionais d. Certo. Operações de crédito Fluxo de Caixa das Atividades de Financiamento e. Errado. Transferências intergovernamentais Fluxo de Caixa das Atividades Operacionais Gabarito: D 5. (FCC/Auditor/TCE-CE/2015) Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal: Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ ,00 Lançamento de receitas tributárias no valor de R$ ,00 e arrecadação no valor de R$ ,00 Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ ,00 Lançamento e arrecadação de receitas de serviços no valor de R$ ,00 Prof. Gilmar Possati 24 de 46

26 Lançamento e arrecadação de outras receitas correntes multas e juros no valor de R$ ,00 Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ ,00 Recebimento de aluguéis no valor de R$ ,00, cujo direito já havia sido reconhecido pela contabilidade em Obtenção de operações de crédito de longo prazo no valor de R$ ,00 Abertura de Créditos Adicionais Especiais no valor de R$ ,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior Empenho de despesas com: Pessoal e Encargos Sociais: R$ ,00 Outras Despesas Correntes Outros Serviços de Terceiros Pessoa Jurídica: R$ ,00 Outras Despesas Correntes Material de Consumo: R$ ,00 Investimentos Equipamentos e Material Permanente: R$ ,00 Investimentos Obras e Instalações: R$ ,00 Juros e Encargos da Dívida: R$ ,00 Liquidação de despesas com: Pessoal e Encargos Sociais: R$ ,00 Outras Despesas Correntes Outros Serviços de Terceiros Pessoa Jurídica: R$ ,00 Outras Despesas Correntes Material de Consumo: R$ ,00 Investimentos Equipamentos e Material Permanente: R$ ,00 Investimentos Obras e Instalações: R$ ,00 Juros e Encargos da Dívida: R$ ,00 Pagamento de despesas com: Pessoal e Encargos Sociais: R$ ,00 Outras Despesas Correntes Outros Serviços de Terceiros Pessoa Jurídica: R$ ,00 Outras Despesas Correntes Material de Consumo: R$ ,00 Investimentos Equipamentos e Material Permanente: R$ ,00 Investimentos Obras e Instalações: R$ ,00 Juros e Encargos da Dívida: R$ ,00 Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ ,00 Prof. Gilmar Possati 25 de 46

27 Depreciação do ativo imobilizado no valor de R$ ,00 Devolução de Depósitos Cauções no valor de R$ ,00 Informação Adicional: Os fatos geradores das receitas de multas e juros ocorreram em A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais. Do material de consumo adquirido, foram consumidos R$ ,00 em 2014 e não havia estoque inicial em Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em Os juros e encargos da dívida são referentes ao exercício de Considerando as demonstrações consolidadas do Município, na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2014, o valor do caixa consumido pelas atividades de investimento foi, em reais, a) ,00. b) ,00. c) ,00. d) ,00. e) ,00. Pessoal, não se assuste com a enxurrada de informações. Os dados da questão são usados pelo examinador para formular diversos questionamentos. Entre esses questionamentos está a presente questão sobre a DFC. Assim, na hora da prova, você tem que identificar, no caso da DFC, os eventos que impactam o caixa. Para essa questão, temos que identificar aquilo que impacta o fluxo de caixa das atividades de investimento. Assim, temos: Pagamento de despesas com: Investimentos Equipamentos e Material Permanente: R$ ,00 Investimentos Obras e Instalações: R$ ,00 Fluxo de caixa dos investimentos = , ,00 Fluxo de caixa dos investimentos = ,00 Prof. Gilmar Possati 26 de 46

28 Gabarito: D 6. (FCC/Auditor Conselheiro Substituto/TCM-GO/2015) O procedimento contábil para elaboração da Demonstração dos Fluxos de Caixa, que evidencia as principais classes de recebimentos e pagamentos a partir de ajustes ao resultado patrimonial é o método a) simplificado. b) direto. c) ajustado. d) indireto. e) isolado. Conforme estudamos, existem dois métodos para a elaboração da DFC: direto e indireto. Método Direto as principais classes de recebimentos brutos e pagamentos brutos são divulgadas. Método Indireto o superávit ou o déficit patrimonial (resultado patrimonial) é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa orçamentária associados com fluxos de caixa das atividades de investimento ou de financiamento. Dica: falou em ajuste relacione com o método indireto. A questão exigiu conhecimentos literais do disposto na NBC T 16.6: Método indireto: o procedimento contábil para elaboração da Demonstração dos Fluxos de Caixa, que evidencia as principais classes de recebimentos e pagamentos a partir de ajustes ao resultado patrimonial, nos seguintes elementos: (a) de transações que não envolvem caixa e seus equivalentes; (b) de quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos; (c) de itens de receita ou despesa orçamentária associados com fluxos de caixa e seus equivalentes das atividades de investimento ou de financiamento. Prof. Gilmar Possati 27 de 46

29 Gabarito: D 7. (FUNDEP/Analista/Contabilista/Uberaba/2016) De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC T 16.6 Demonstrações Contábeis, a Demonstração dos Fluxos de Caixa: a) deve ser elaborada tanto pelo método direto como pelo método indireto. b) deve evidenciar as movimentações das operações, dos investimentos e dos financiamentos. c) deve evidenciar apenas as transações que afetam o patrimônio líquido d) não se aplica ao setor público. Vamos analisar as opções. a. Certo. Conforme estudamos, segundo o MCASP a DFC deve ser elaborada pelo método direto. Já segundo a NBC T 16.6, a DFC pode ser elaborada tanto pelo método direto como pelo método indireto. Logo, como a questão se refere à NBC T 16.6, está certa. b. Certo. A DFC evidencia os seguintes fluxos: Atividades Operacionais Compreende os ingressos e os desembolsos relacionados com a ação pública. Atividades de Investimento Inclui os recursos relacionados à aquisição e à alienação de ativo não circulante, adiantamentos ou amortização de empréstimos concedidos. Atividades de Financiamento Inclui os recursos relacionados à captação e à amortização de empréstimos e financiamentos. c. Errado. A demonstração que evidencia apenas as transações que afeta o PL é a DMPL e não a DFC. d. Errado. A DFC se aplica tanto no setor privado como no setor público. Veja que temos duas opções igualmente válida. Logo, deveria ter sido anulada. No entanto, o gabarito oficial aponta a opção B como correta. Gabarito: B Prof. Gilmar Possati 28 de 46

30 8. (IBFC/Analista de Registro do Comércio/JUCEB/2015) A Demonstração dos Fluxos de Caixa aplicada ao Setor Público identificará: I. As fontes de geração dos fluxos de entrada de caixa. II. Os itens de consumo de caixa durante o período das demonstrações contábeis. III. O saldo do caixa na data das demonstrações contábeis. Com base nas informações acima, está correto afirma que: a) Apenas as afirmativas I e II estão corretas. b) Apena a afirmativa III está correta. c) Apena as afirmativas II e III estão corretas. d) As afirmativas I, II e III estão corretas. e) As afirmativas I, II e III estão incorretas. Segundo o MCASP, A Demonstração dos Fluxos de Caixa (DFC) identificará: a. as fontes de geração dos fluxos de entrada de caixa; b. os itens de consumo de caixa durante o período das demonstrações contábeis; e c. o saldo do caixa na data das demonstrações contábeis. Observe que todos os itens estão corretos, pois transcrevem literalmente o disposto no MCASP. Gabarito: D 9. (FUNCAB/Técnico/Contabilidade/CRF-RO/2015) A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos. Os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública, caracterizam o seguinte fluxo de caixa: a) dos investimentos. b) dos financiamentos. c) das operações. d) dos custos e despesas identificados com a execução da ação pública. e) do resultado econômico apurado. Prof. Gilmar Possati 29 de 46

31 A DFC evidencia os seguintes fluxos: Atividades Operacionais Compreende os ingressos e os desembolsos relacionados com a ação pública. Atividades de Investimento Inclui os recursos relacionados à aquisição e à alienação de ativo não circulante, adiantamentos ou amortização de empréstimos concedidos. Atividades de Financiamento Inclui os recursos relacionados à captação e à amortização de empréstimos e financiamentos. Gabarito: C 10. (VUNESP/Tesoureiro/CM Itápolis/2015) Na preparação de uma demonstração contábil de fluxo de caixa, as operações de geração ou aplicação de caixa estarão representadas pelas atividades a) operacionais, de investimento e de financiamento. b) operacionais, transacionais e de financiamento. c) operacionais, patrimoniais e de investimento. d) patrimoniais, de financiamento e de investimento. e) econômicas, de resultado e de financiamento. Para fixar! A DFC evidencia os seguintes fluxos: Atividades Operacionais Compreende os ingressos e os desembolsos relacionados com a ação pública. Atividades de Investimento Inclui os recursos relacionados à aquisição e à alienação de ativo não circulante, adiantamentos ou amortização de empréstimos concedidos. Atividades de Financiamento Inclui os recursos relacionados à captação e à amortização de empréstimos e financiamentos. Gabarito: A 11. (CESPE/Analista Judiciário/Contadoria/STJ/2015) Considere que, em determinada entidade governamental, os seguintes eventos contábeis tenham sidos registrados em seu primeiro exercício financeiro. Prof. Gilmar Possati 30 de 46

32 Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ ,00. Lançamento de impostos no valor de R$ ,00, sendo arrecadados 50% desse valor. Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$ ,00. Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ ,00. Aquisição de veículo no valor de R$ ,00, com recebimento imediato do bem, totalmente inscrito em restos a pagar. Com base nessa situação hipotética, julgue o item subsequente acerca das definições e da estrutura das demonstrações contábeis aplicadas ao setor público. Na elaboração da demonstração dos fluxos de caixa, a geração líquida de caixa e de equivalentes de caixa do exercício terá superávit de R$ 5.000,00. Nesse tipo de questão temos que nos concentrar em identificar as entradas e saídas de recursos. Assim, temos: Entradas de caixa Arrecadação de 50% do imposto lançado = R$ ,00 Saídas de caixa Pagamento de despesas com folha de pessoal = R$ ,00 Pagamento de serviços de terceiros = R$ ,00 Geração líquida de caixa = Entradas - Saídas Geração líquida de caixa = , ,00 Geração líquida de caixa = 5.000,00 (superávit) Observação: a aquisição do veículo não entra como saída de recursos, pois o valor foi totalmente inscrito em restos a pagar, ou seja, não houve desembolso de caixa. Gabarito: Certo 12. (CESPE/Contador/FUB/2015) Julgue o item a seguir, relacionado à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público. Prof. Gilmar Possati 31 de 46

33 A demonstração dos fluxos de caixa (DFC) da UnB pode ser elaborada tanto pelo método direto quanto pelo método indireto. Pessoal, conforme comentamos na aula, esse tópico dos métodos de elaboração da DFC possui divergência entre o MCASP e a NBC T Nessa questão, o CESPE seguiu o disposto no MCASP, segundo o qual a DFC deve ser elaborado pelo método direto. Porém, se considerássemos a NBC T 16.6, estaria correta. Logo, como a questão não afirma a base na qual a questão deve ser analisada, deveria ter sido anulada. No entanto, o gabarito oficial aponta a questão como correta. Gabarito: Errado Prof. Gilmar Possati 32 de 46

34 13. (VUNESP/Analista/Ciências Contábeis/2015) A Demonstração das Mutações do Patrimônio Líquido deverá evidenciar: a) alterações nas Reservas de Capital entre dois exercícios simultâneos. b) futuros aportes de recursos oriundos da impossibilidade de devolução desses. c) variações econômicas resultantes do endividamento de empresas dependentes. d) aumentos ou diminuições patrimoniais não previstos na Lei de Diretrizes Orçamentárias LDO. e) ajustes decorrentes de lançamentos não registrados no período de competência. Quando nos deparamos com uma questão sobre a DMPL semelhante a essa a primeira medida é verificar as opções que não se relacionam com o PL. Veja que apenas com esse raciocínio podemos eliminar 3 opções ( C, D e E ). Essas opções descrevem fatos que não se relacionam, ou seja, não são evidenciados no PL e, portanto, não estão incluídos na DMPL. As alterações nas Reservas de Capital realmente são evidenciadas na DMPL, porém a evidenciação é de apenas um exercício, ou seja, o exercício de referência. Esse é o erro da opção A. Resta-nos, portanto, a opção B. Entre as definições estudadas, vimos a seguinte: Adiantamento para Futuro Aumento de Capital Compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos. Veja que a opção B trata justamente do adiantamento para futuro aumento de capital. Gabarito: B 14. (CESPE/Contador/PF/2014) No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue o próximo item. Na demonstração das mutações do patrimônio líquido, a conta ajustes de exercícios anteriores, a qual se destina a corrigir erro imputável a exercício, Prof. Gilmar Possati 33 de 46

35 integra a conta resultados acumulados, esta também evidenciada no patrimônio líquido, no balanço patrimonial. A conta ajustes de exercícios anteriores registra o saldo decorrente de efeitos da mudança de critério contábil ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes, materializando os ajustes da administração direta, autarquias, fundações e fundos. Essa conta integra a conta (grupo) Resultados Acumulados no PL. Os resultados acumulados são também evidenciados no PL do balanço patrimonial. Gabarito: Certo 15. (CESPE/Contador/FUB/2015) Caso uma empresa tenha modificado os critérios contábeis durante determinado exercício, esse fato deverá ser evidenciado na demonstração das mutações do patrimônio líquido referente ao mesmo exercício. Caso uma empresa tenha modificado os critérios contábeis durante determinado exercício, esse fato deverá ser evidenciado em Notas Explicativas! Gabarito: Errado 16. (VUNESP/Analista/Ciências Contábeis/2015) As Notas Explicativas que constam de Balanços e Demonstrativos Contábeis possibilitam a) indicar os saldos em contas não pertencentes ao demonstrativo a que se associam. b) informar dados não pertencentes ao balanço ou demonstrativo. c) a plena compreensão dos eventos identificados por auditorias. d) meios alternativos de diminuir potenciais déficits futuros. e) corrigir os eventuais erros contábeis. Segundo o MCASP, as notas explicativas são informações adicionais às apresentadas nos quadros das DCASP. São consideradas parte integrante das demonstrações. Seu objetivo é facilitar a compreensão das demonstrações contábeis a seus diversos usuários. Portanto, devem ser claras, sintéticas e objetivas. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis Prof. Gilmar Possati 34 de 46

36 e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações. Gabarito: B Prof. Gilmar Possati 35 de 46

37

38

39

40

41

42 e controle financeiro dos órgãos e entidades do setor público (MCASP/STN). De acordo com as orientações do MCASP, na elaboração da DFC, um item que compõe os fluxos de caixa das atividades de financiamento é: a) amortização de empréstimos concedidos; b) concessão de empréstimos; c) juros e correção monetária da dívida interna; d) operações de crédito; e) transferências intergovernamentais. 5. (FCC/Auditor/TCE-CE/2015) Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal: Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ ,00 Lançamento de receitas tributárias no valor de R$ ,00 e arrecadação no valor de R$ ,00 Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ ,00 Lançamento e arrecadação de receitas de serviços no valor de R$ ,00 Lançamento e arrecadação de outras receitas correntes multas e juros no valor de R$ ,00 Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ ,00 Recebimento de aluguéis no valor de R$ ,00, cujo direito já havia sido reconhecido pela contabilidade em Obtenção de operações de crédito de longo prazo no valor de R$ ,00 Abertura de Créditos Adicionais Especiais no valor de R$ ,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior Empenho de despesas com: Pessoal e Encargos Sociais: R$ ,00 Outras Despesas Correntes Outros Serviços de Terceiros Pessoa Jurídica: R$ ,00 Outras Despesas Correntes Material de Consumo: R$ ,00 Investimentos Equipamentos e Material Permanente: R$ ,00 Investimentos Obras e Instalações: R$ ,00 Prof. Gilmar Possati 41 de 46

43 Juros e Encargos da Dívida: R$ ,00 Liquidação de despesas com: Pessoal e Encargos Sociais: R$ ,00 Outras Despesas Correntes Outros Serviços de Terceiros Pessoa Jurídica: R$ ,00 Outras Despesas Correntes Material de Consumo: R$ ,00 Investimentos Equipamentos e Material Permanente: R$ ,00 Investimentos Obras e Instalações: R$ ,00 Juros e Encargos da Dívida: R$ ,00 Pagamento de despesas com: Pessoal e Encargos Sociais: R$ ,00 Outras Despesas Correntes Outros Serviços de Terceiros Pessoa Jurídica: R$ ,00 Outras Despesas Correntes Material de Consumo: R$ ,00 Investimentos Equipamentos e Material Permanente: R$ ,00 Investimentos Obras e Instalações: R$ ,00 Juros e Encargos da Dívida: R$ ,00 Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ ,00 Depreciação do ativo imobilizado no valor de R$ ,00 Devolução de Depósitos Cauções no valor de R$ ,00 Informação Adicional: Os fatos geradores das receitas de multas e juros ocorreram em A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais. Do material de consumo adquirido, foram consumidos R$ ,00 em 2014 e não havia estoque inicial em Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em Os juros e encargos da dívida são referentes ao exercício de Considerando as demonstrações consolidadas do Município, na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2014, o valor do caixa consumido pelas atividades de investimento foi, em reais, a) ,00. Prof. Gilmar Possati 42 de 46

44 b) ,00. c) ,00. d) ,00. e) , (FCC/Auditor Conselheiro Substituto/TCM-GO/2015) O procedimento contábil para elaboração da Demonstração dos Fluxos de Caixa, que evidencia as principais classes de recebimentos e pagamentos a partir de ajustes ao resultado patrimonial é o método a) simplificado. b) direto. c) ajustado. d) indireto. e) isolado. 7. (FUNDEP/Analista/Contabilista/Uberaba/2016) De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC T 16.6 Demonstrações Contábeis, a Demonstração dos Fluxos de Caixa: a) deve ser elaborada tanto pelo método direto como pelo método indireto. b) deve evidenciar as movimentações das operações, dos investimentos e dos financiamentos. c) deve evidenciar apenas as transações que afetam o patrimônio líquido d) não se aplica ao setor público. 8. (IBFC/Analista de Registro do Comércio/JUCEB/2015) A Demonstração dos Fluxos de Caixa aplicada ao Setor Público identificará: I. As fontes de geração dos fluxos de entrada de caixa. II. Os itens de consumo de caixa durante o período das demonstrações contábeis. III. O saldo do caixa na data das demonstrações contábeis. Com base nas informações acima, está correto afirma que: a) Apenas as afirmativas I e II estão corretas. b) Apena a afirmativa III está correta. c) Apena as afirmativas II e III estão corretas. d) As afirmativas I, II e III estão corretas. e) As afirmativas I, II e III estão incorretas. 9. (FUNCAB/Técnico/Contabilidade/CRF-RO/2015) A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de Prof. Gilmar Possati 43 de 46

45 caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos. Os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública, caracterizam o seguinte fluxo de caixa: a) dos investimentos. b) dos financiamentos. c) das operações. d) dos custos e despesas identificados com a execução da ação pública. e) do resultado econômico apurado. 10. (VUNESP/Tesoureiro/CM Itápolis/2015) Na preparação de uma demonstração contábil de fluxo de caixa, as operações de geração ou aplicação de caixa estarão representadas pelas atividades a) operacionais, de investimento e de financiamento. b) operacionais, transacionais e de financiamento. c) operacionais, patrimoniais e de investimento. d) patrimoniais, de financiamento e de investimento. e) econômicas, de resultado e de financiamento. 11. (CESPE/Analista Judiciário/Contadoria/STJ/2015) Considere que, em determinada entidade governamental, os seguintes eventos contábeis tenham sidos registrados em seu primeiro exercício financeiro. Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ ,00. Lançamento de impostos no valor de R$ ,00, sendo arrecadados 50% desse valor. Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$ ,00. Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ ,00. Aquisição de veículo no valor de R$ ,00, com recebimento imediato do bem, totalmente inscrito em restos a pagar. Com base nessa situação hipotética, julgue o item subsequente acerca das definições e da estrutura das demonstrações contábeis aplicadas ao setor público. Na elaboração da demonstração dos fluxos de caixa, a geração líquida de caixa e de equivalentes de caixa do exercício terá superávit de R$ 5.000,00. Prof. Gilmar Possati 44 de 46

46 12. (CESPE/Contador/FUB/2015) Julgue o item a seguir, relacionado à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público. A demonstração dos fluxos de caixa (DFC) da UnB pode ser elaborada tanto pelo método direto quanto pelo método indireto. 13. (VUNESP/Analista/Ciências Contábeis/2015) A Demonstração das Mutações do Patrimônio Líquido deverá evidenciar: a) alterações nas Reservas de Capital entre dois exercícios simultâneos. b) futuros aportes de recursos oriundos da impossibilidade de devolução desses. c) variações econômicas resultantes do endividamento de empresas dependentes. d) aumentos ou diminuições patrimoniais não previstos na Lei de Diretrizes Orçamentárias LDO. e) ajustes decorrentes de lançamentos não registrados no período de competência. 14. (CESPE/Contador/PF/2014) No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue o próximo item. Na demonstração das mutações do patrimônio líquido, a conta ajustes de exercícios anteriores, a qual se destina a corrigir erro imputável a exercício, integra a conta resultados acumulados, esta também evidenciada no patrimônio líquido, no balanço patrimonial. 15. (CESPE/Contador/FUB/2015) Caso uma empresa tenha modificado os critérios contábeis durante determinado exercício, esse fato deverá ser evidenciado na demonstração das mutações do patrimônio líquido referente ao mesmo exercício. 16. (VUNESP/Analista/Ciências Contábeis/2015) As Notas Explicativas que constam de Balanços e Demonstrativos Contábeis possibilitam a) indicar os saldos em contas não pertencentes ao demonstrativo a que se associam. b) informar dados não pertencentes ao balanço ou demonstrativo. c) a plena compreensão dos eventos identificados por auditorias. d) meios alternativos de diminuir potenciais déficits futuros. e) corrigir os eventuais erros contábeis. Prof. Gilmar Possati 45 de 46

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves II - Quadro de Receitas Derivadas e Originárias QUADRO DE RECEITAS DERIVADAS E ORIGINÁRIAS RECEITAS DERIVADAS E ORIGINÁRIAS

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves II - Quadro de Receitas Derivadas e Originárias QUADRO DE RECEITAS DERIVADAS E ORIGINÁRIAS RECEITAS DERIVADAS E ORIGINÁRIAS

Fundação Universidade do Estado de Santa Catarina DEMONSTRAÇÃO DOS FLUXOS DE CAIXA , ,01

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS 408.377.447,62 395.630.624,01 Receitas derivadas e originárias 5.555.252,62 5.259.708,60 Transferências correntes recebidas

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS 408.377.447,62 395.630.624,01 Receitas derivadas e originárias 5.555.252,62 5.259.708,60 Transferências correntes recebidas

DEMONSTRAÇÃO DO FLUXO DE CAIXA

DEMONSTRAÇÃO DO FLUXO DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 10.259.869,68 Receitas derivadas e originárias 9.582.366,64 Transferências correntes recebidas Outros ingressos operacionais

DEMONSTRAÇÃO DO FLUXO DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 10.259.869,68 Receitas derivadas e originárias 9.582.366,64 Transferências correntes recebidas Outros ingressos operacionais

DEMONSTRAÇÃO DO FLUXO DE CAIXA

DEMONSTRAÇÃO DO FLUXO DE CAIXA 101 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 15.473.055,34 Receitas derivadas e originárias 859.868,46 Transferências correntes recebidas 10.703.456,84 Outros

DEMONSTRAÇÃO DO FLUXO DE CAIXA 101 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 15.473.055,34 Receitas derivadas e originárias 859.868,46 Transferências correntes recebidas 10.703.456,84 Outros

DEMONSTRAÇÃO DO FLUXO DE CAIXA

DEMONSTRAÇÃO DO FLUXO DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 6.498.230,02 Receitas derivadas e originárias 63.802,54 Transferências correntes recebidas 6.215.080,84 Outros ingressos

DEMONSTRAÇÃO DO FLUXO DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 6.498.230,02 Receitas derivadas e originárias 63.802,54 Transferências correntes recebidas 6.215.080,84 Outros ingressos

DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE 2018

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração de Fluxo de Caixa DFC Parte 1 Prof. Cláudio Alves A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração de Fluxo de Caixa DFC Parte 1 Prof. Cláudio Alves A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 3 Prof. Cláudio Alves Patrimônio Líquido Compreende o valor residual dos ativos depois de deduzidos todos os passivos. Quando o valor

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 3 Prof. Cláudio Alves Patrimônio Líquido Compreende o valor residual dos ativos depois de deduzidos todos os passivos. Quando o valor

GOVERNO MUNICIPAL DE CAROLINA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA EXERCÍCIO 2017 PERÍODO : 01/01/2017 A 31/12/2017 PÁGINA: 0001

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS - Ingressos 65.632.420,20 30.081.843,63 Receitas derivadas e originárias 8.140.707,48 7.300.913,13 Transferências correntes

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS - Ingressos 65.632.420,20 30.081.843,63 Receitas derivadas e originárias 8.140.707,48 7.300.913,13 Transferências correntes

Contabilidade Aplicada ao Setor Público p/ Auditor Estadual de Controle Externo p/tcm-ba Prof. Dr. Giovanni Pacelli Aula 09

AULA 09: 8.5 Demonstração de fluxos de caixa. 8.6 Demonstração das Mutações do Patrimônio Líquido. 8.7 Notas explicativas às demonstrações contábeis. 14 Análise de balanços públicos. SUMÁRIO PÁGINA 1.Apresentação

AULA 09: 8.5 Demonstração de fluxos de caixa. 8.6 Demonstração das Mutações do Patrimônio Líquido. 8.7 Notas explicativas às demonstrações contábeis. 14 Análise de balanços públicos. SUMÁRIO PÁGINA 1.Apresentação

CAMARA DE VEREADORES DE GUAIBA

QUADRO PRINCIPAL FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 11.284.247,36 20.852.196,51 Receitas derivadas e originárias 0,00 0,00 Transferências correntes recebidas 11.284.247,36 20.852.196,51

QUADRO PRINCIPAL FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 11.284.247,36 20.852.196,51 Receitas derivadas e originárias 0,00 0,00 Transferências correntes recebidas 11.284.247,36 20.852.196,51

CAMARA DE VEREADORES DE GUAIBA

INSTITUIÇÃO : QUADRO PRINCIPAL FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Receitas derivadas e originárias 0,00 0,00 Transferências correntes recebidas 0,00 0,00 Desembolsos 7.410.878,25 7.109.039,46

INSTITUIÇÃO : QUADRO PRINCIPAL FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Receitas derivadas e originárias 0,00 0,00 Transferências correntes recebidas 0,00 0,00 Desembolsos 7.410.878,25 7.109.039,46

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

MUNICIPIO DE SANTANA DO LIVRAMENTO

INSTITUIÇÃO : QUADRO PRINCIPAL FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 43.502.633,24 - Receitas derivadas e originárias 43.502.633,24 - Transferências correntes recebidas 0,00 - Desembolsos

INSTITUIÇÃO : QUADRO PRINCIPAL FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 43.502.633,24 - Receitas derivadas e originárias 43.502.633,24 - Transferências correntes recebidas 0,00 - Desembolsos

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração.

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração. Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração. Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se

Usuário: Hugo Melo. Anexo 18 - Demonstrativo do Fluxo de Caixa FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS. Juros e encargos da dívida 193.

1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 509.245.110,93 481.452.883,94 Receitas derivadas e originárias 150.894.577,96 154.671.297,82 Transferências correntes recebidas 322.492.360,23

1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 509.245.110,93 481.452.883,94 Receitas derivadas e originárias 150.894.577,96 154.671.297,82 Transferências correntes recebidas 322.492.360,23

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Usuário: Hugo Melo. Anexo 18 - Demonstrativo do Fluxo de Caixa FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

Fundo Municipal de Saúde de Caruaru 1884-1613-231 1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 198.021.109,38 169.922.058,23 Receitas derivadas e originárias 857.351,39 718.009,80 Transferências

Fundo Municipal de Saúde de Caruaru 1884-1613-231 1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 198.021.109,38 169.922.058,23 Receitas derivadas e originárias 857.351,39 718.009,80 Transferências

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir:

Estrutura segundo a NBC T 16.6/MCASP Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir: a. Modelo Sintético esse modelo facilita a visualização dos grandes grupos de

Estrutura segundo a NBC T 16.6/MCASP Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir: a. Modelo Sintético esse modelo facilita a visualização dos grandes grupos de

Prova Comentada Consultor Legislativo Finanças Públicas CLDF

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 3

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

CONTABILIDADE PÚBLICA (NBCT 16) Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)

Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)") Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

PREFEITURA MUNICIPAL DE IBIMIRIM DEMONSTRAÇÃO DOS FLUXOS DE CAIXA JANEIRO A DEZEMBRO

QUADRO PRINCIPAL ISOLADO:1 - FLUXOS DE CAIXAS DAS ATIVIDADES OPERACIONAIS INGRESSOS 30.338.442,66 27.214.016,36 RECEITAS DERIVADAS E ORIGINÁRIAS 1FC 2.813.765,83 2.889.482,38 TRANSFERÊNCIAS CORRENTES RECEBIDAS

QUADRO PRINCIPAL ISOLADO:1 - FLUXOS DE CAIXAS DAS ATIVIDADES OPERACIONAIS INGRESSOS 30.338.442,66 27.214.016,36 RECEITAS DERIVADAS E ORIGINÁRIAS 1FC 2.813.765,83 2.889.482,38 TRANSFERÊNCIAS CORRENTES RECEBIDAS

CONSELHO FEDEAL DE CONTABILIDADE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

TJ-BA Analista Área Administrativa

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 2

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 1

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015 RECEITAS ORÇAMENTÁRIAS Previsão Previsão Receitas Saldo Inicial Atualizada Realizadas

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015 RECEITAS ORÇAMENTÁRIAS Previsão Previsão Receitas Saldo Inicial Atualizada Realizadas

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017)

") Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

CONTABILIDADE PÚBLICA. Balanço Orçamentário

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017)

") Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário Contadoria

Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário Contadoria

Anexo 6 - Balanço Patrimonial Consolidado (em R$)

") 134 Anexo 6 - Balanço Patrimonial Consolidado (em R$) Passivo Circulante 4.119.026.030,21 4.084.465.869,09 Passivo Circulante -917.833.735,13-981.941.747,29 Caixa e Equivalente Caixa Moeda Nacional Créditos

134 Anexo 6 - Balanço Patrimonial Consolidado (em R$) Passivo Circulante 4.119.026.030,21 4.084.465.869,09 Passivo Circulante -917.833.735,13-981.941.747,29 Caixa e Equivalente Caixa Moeda Nacional Créditos

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos

DEMONSTRAÇÕES CONTÁBEIS

DEMONSTRAÇÕES CONTÁBEIS SUMÁRIO ADMINISTRAÇÃO DIRETA Balanço Financeiro... 24 Balanço Orçamentário...25 Balanço Patrimonial... 28 Demonstração das Variações Patrimoniais...30 Demonstração dos Fluxos de

DEMONSTRAÇÕES CONTÁBEIS SUMÁRIO ADMINISTRAÇÃO DIRETA Balanço Financeiro... 24 Balanço Orçamentário...25 Balanço Patrimonial... 28 Demonstração das Variações Patrimoniais...30 Demonstração dos Fluxos de

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL. Exercício : 2018 em R$ ESPECIFICAÇÃO ESPECIFICAÇÃO

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL Exercício : 2018 em R$ ATIVO PASSIVO ESPECIFICAÇÃO 2018 2017 ESPECIFICAÇÃO 2018 2017 Ativo Circulante 4.755.251.798,79 4.620.254.464,96

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL Exercício : 2018 em R$ ATIVO PASSIVO ESPECIFICAÇÃO 2018 2017 ESPECIFICAÇÃO 2018 2017 Ativo Circulante 4.755.251.798,79 4.620.254.464,96

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CAMARA MUNICIPAL DE RIO DAS OSTRAS Rua das Avencas Nº01 Verdes Mares RIO DAS OSTRAS - RJ

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Contabilidade Geral Exercícios Lista 5

1 Contabilidade Geral Exercícios Lista 5 1. (CESPE DPF Perito Contador 2013) A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade

1 Contabilidade Geral Exercícios Lista 5 1. (CESPE DPF Perito Contador 2013) A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade

ANEXO I CONCILIAÇÃO BANCÁRIA

ANEXO I CONCILIAÇÃO BANCÁRIA Resolução TCE nº 905/2009 Período de Referência: Nº DA CONTA / BANCO: SALDO INICIAL: DOCUMENTO DATA VALOR R$ SOMA: Depósitos Contabilizados e não creditados em banco TOTAL

ANEXO I CONCILIAÇÃO BANCÁRIA Resolução TCE nº 905/2009 Período de Referência: Nº DA CONTA / BANCO: SALDO INICIAL: DOCUMENTO DATA VALOR R$ SOMA: Depósitos Contabilizados e não creditados em banco TOTAL

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

Turma de Exercícios ACI/DF Aula 03 Prof. M.Sc. Giovanni Pacelli

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

Prova de Contabilidade Pública Comentada TCE-PB (2018) Auditor de Contas Públicas