Ilmo. Sr. Delegado de Julgamento da Receita Federal do Brasil

|

|

|

- Elza Fraga Farias

- 8 Há anos

- Visualizações:

Transcrição

1 Ilmo. Sr. Delegado de Julgamento da Receita Federal do Brasil COMERCIAL MOSTAERT LTDA, empresa comercial inscrita no Cadastro Nacional de Pessoa Jurídica do Ministério da Fazenda sob o Nº / , estabelecida na Rua Cais de Santa Rita, 450, Loja D, bairro de São José, nesta cidade do Recife-PE, representada neste ato por seu sócio administrador WALTER MOSTAERT, brasileiro, divorciado, empresário, portador da cédula de identidade n.º , SSP-PE, inscrito no CPF(MF) sob o n.º , residente e domiciliado na Rua Manoel Fonseca de Albuquerque n.º 340, no bairro de Maria Farinha na cidade de Paulista, Estado de Pernambuco, CEP , vem mui respeitosamente requerer a homologação de compensação do saldo credor de IRPJ, ano base de 2004, processo de crédito n.º / , com os débitos informados no PER/DCOMP n.º , de acordo com os motivos a seguir expostos. Recife, 22 de novembro de 2011 Nestes Termos, Pede Deferimento COMERCIAL MOSTAERT LTDA, Representada por: Walter Mostaert Página 1 de 36

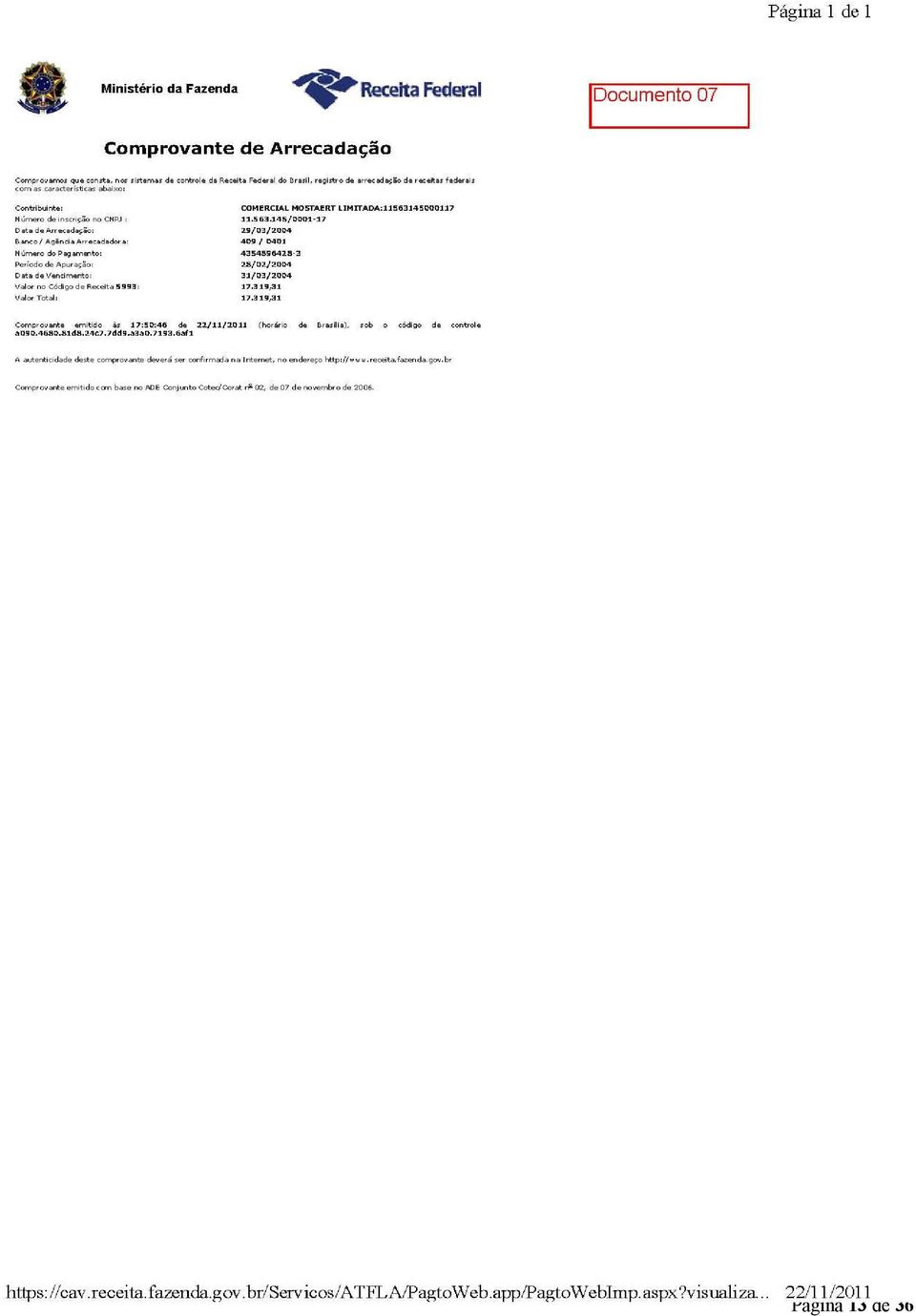

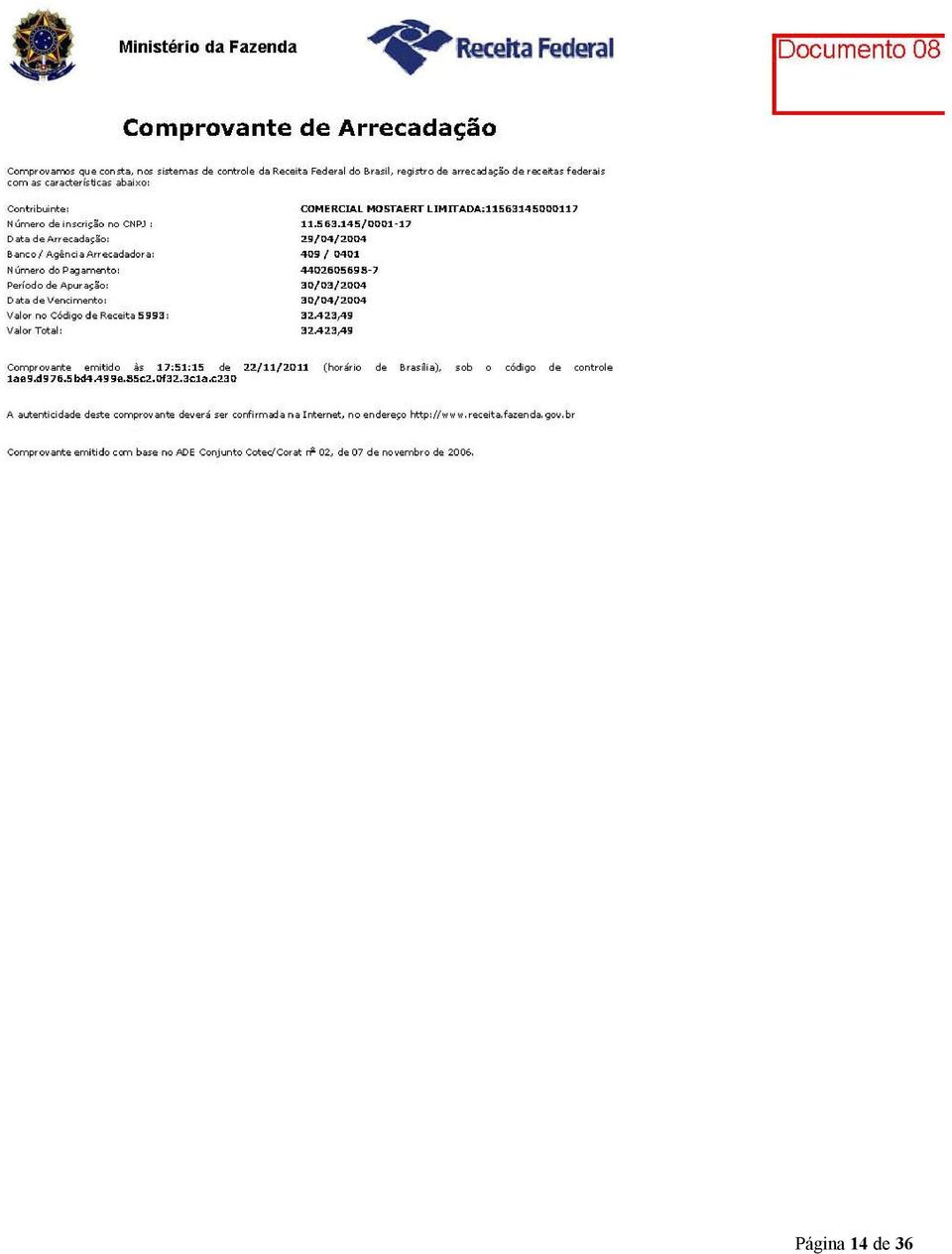

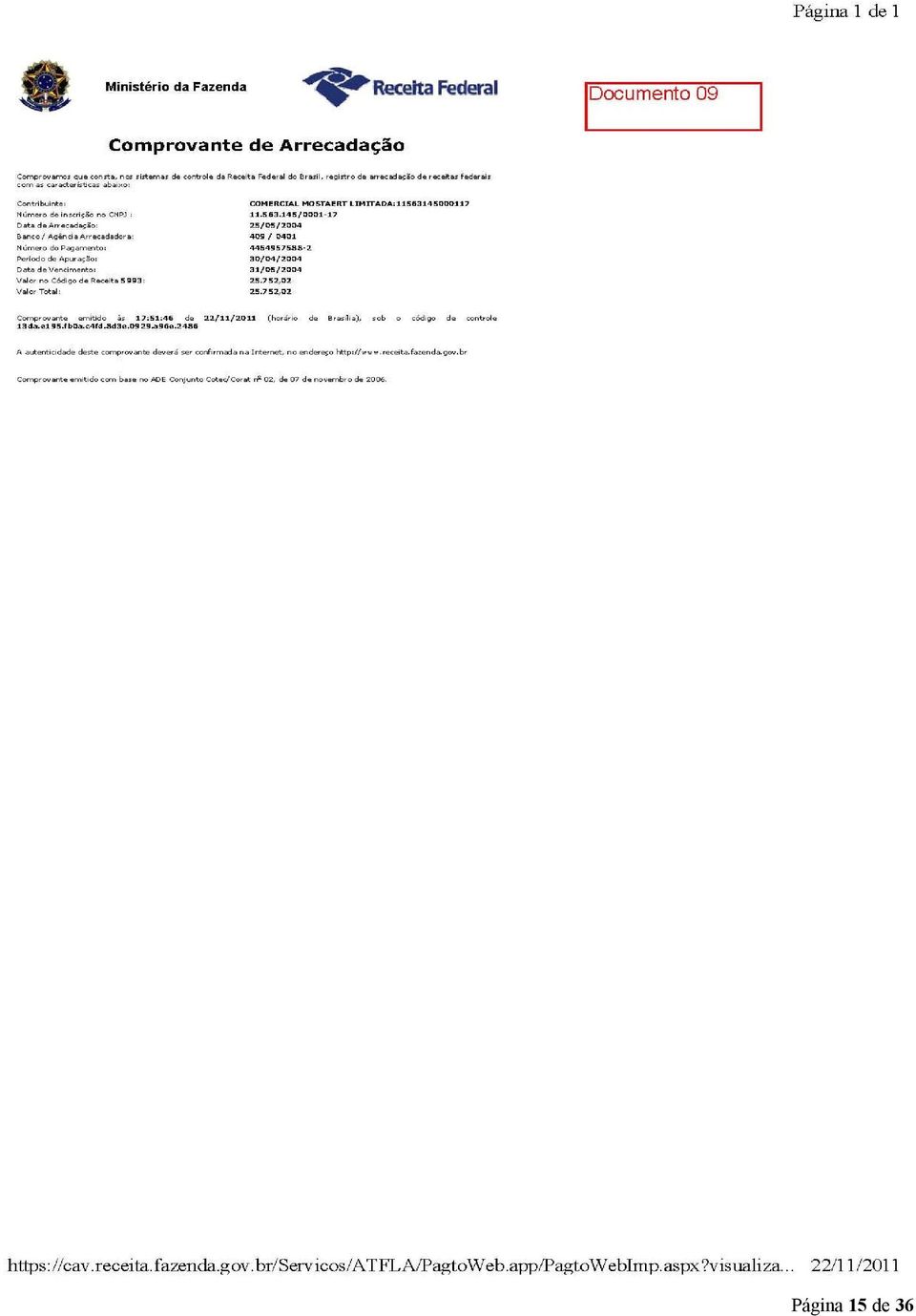

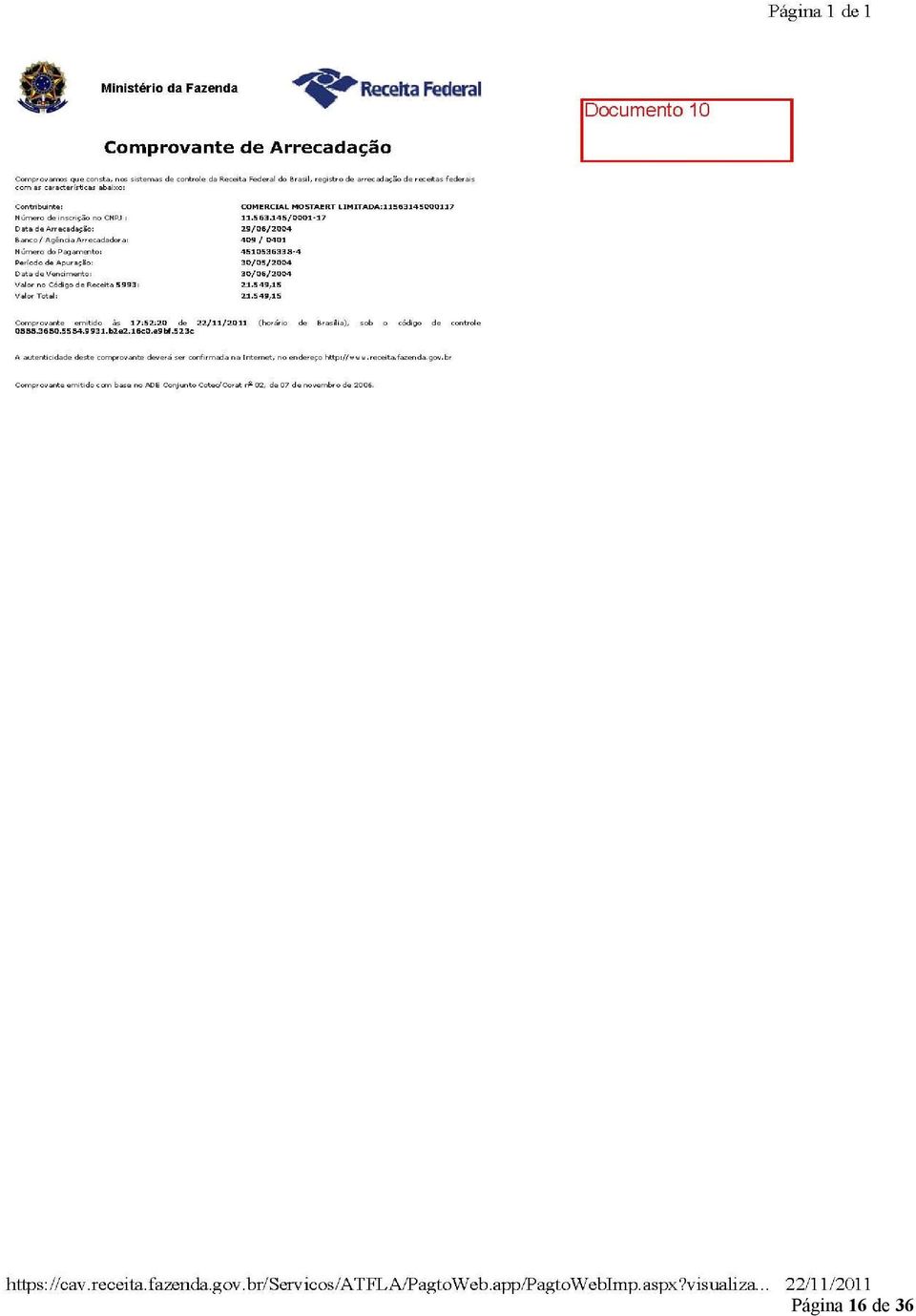

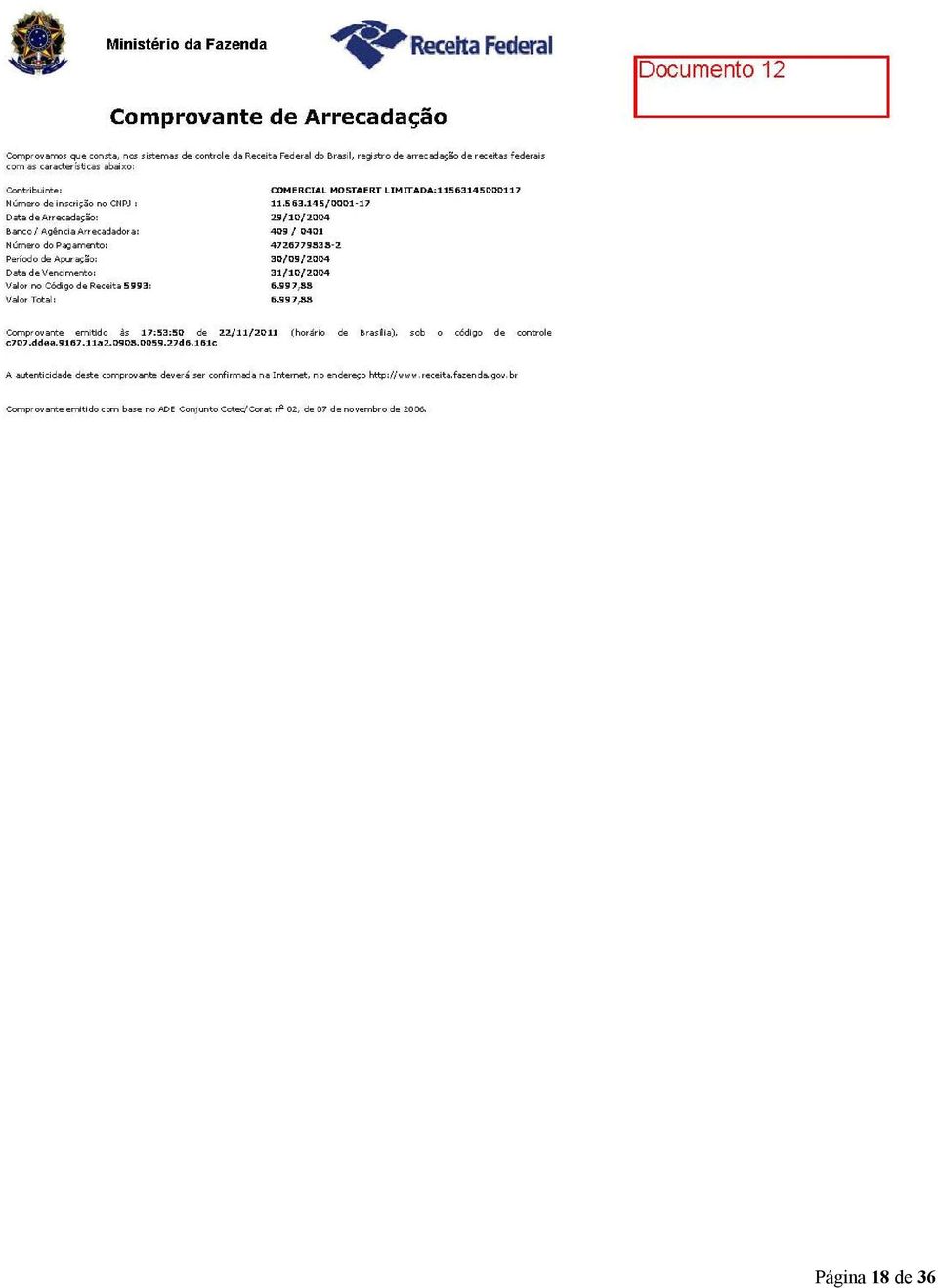

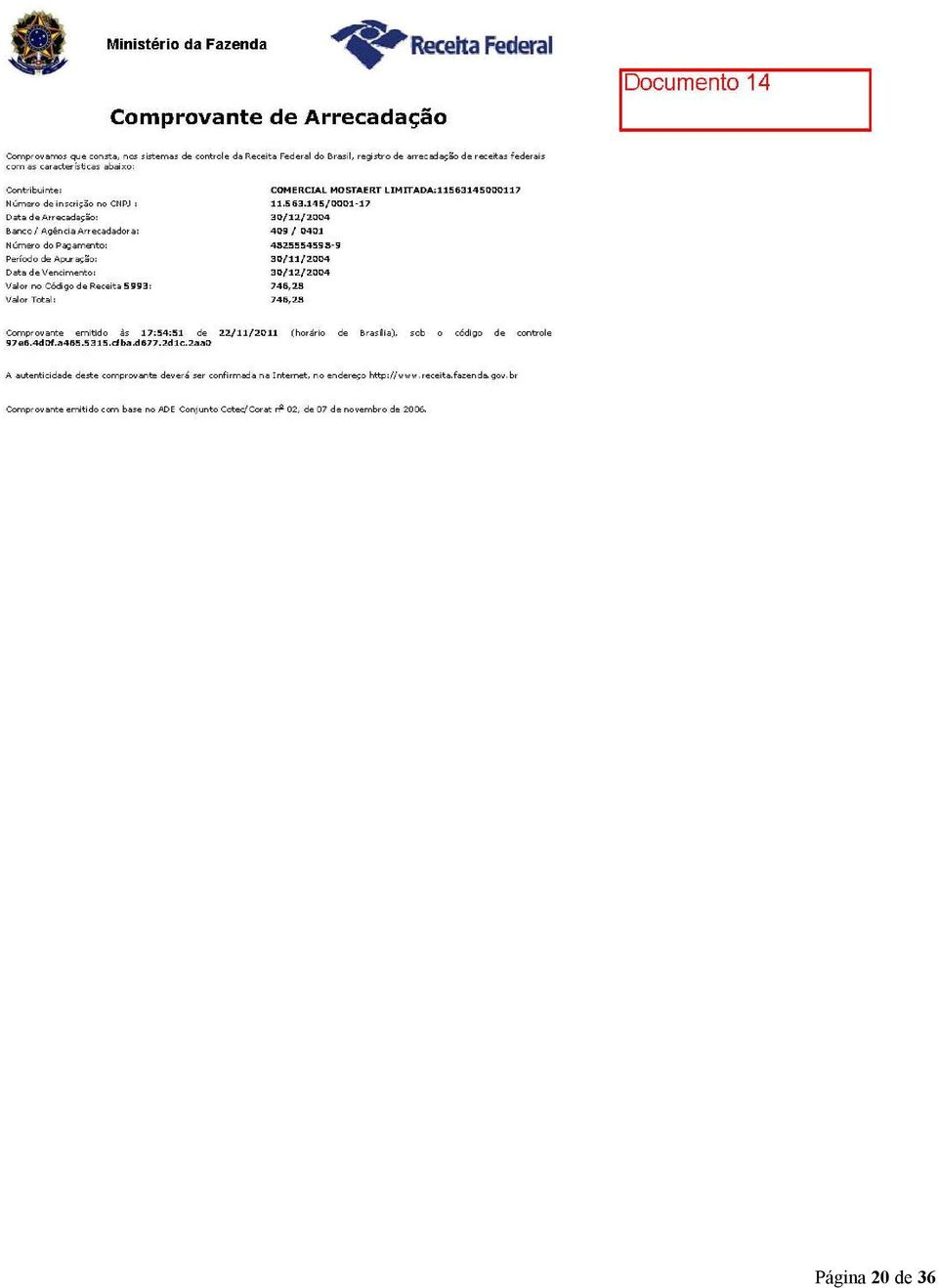

2 Exposição dos fatos a) O contribuinte, acima qualificado, preparou e efetuou a entrega do PER/DCOMP n.º , (doc. 01 em anexo), no qual pede a compensação dos débitos tributários com o crédito relativo saldo negativo da IRPJ do ano base de 2004; b) O auditor fiscal da Receita Federal do Brasil, após efetuar auditoria interna, verificou que as parcelas confirmadas limitadas ao somatório das parcelas na DIPJ menos a IRPJ devido informada da DIPJ, não foi suficiente para geração do crédito, motivo pelo qual não homologou o referido pedido de compensação, conforme documento 01, em anexo. c) No despacho rescisório constam as seguintes informações: PARCELAS DE COMPOSIÇÃO DO CRÉDITO INFORMADAS NO PER/DCOMP IR PARC.CRÉDITO EXTERIOR RETENÇÕES FONTE PAGTOS ESTIM. COMP. SNPA ESTIM. PARCELADAS DEM. ESTIM. COMP. SOMA PARC. CRED. PER/DCOMP 0, , ,39 0,00 0,00 0, ,96 CONFIRMADAS 0, , ,00 0,00 0,00 0, ,57 1. Valor original do saldo negativo informado no PER/DCOMP com demonstrativo de crédito: R$ 6.539,84, Valor na DIPJ: R$ 6.539,84; 2. Somatório das parcelas de composição do crédito na DIPJ: R$ ,14, IRPJ devido: R$ ,30; 3. Valor do saldo negativo disponível = (Parcelas confirmadas limitado ao somatório das parcelas na DIPJ) - (IRPJ devido) limitado ao menor valor entre saldo negativo DIPJ e PER/DCOMP, observado que quando este cálculo resultar negativo, o valor será zero. 4. Valor do saldo negativo disponível: R$ 0,00 Página 2 de 36

3 5. Diante do exposto, NÃO HOMOLOGO a compensação declarada no PER/DCOMP acima identificado. Dos nossos comentários a respeito dos fatos retro mencionados e providências a) O contribuinte, no ano base de 2004, apurou o IRPJ devido através de balancetes mensais, conforme comprova através da ficha 11 da DIPJ (Cálculo do Imposto de Renda Mensal por Estimativa), documento 02 a 05, em anexo; b) Considerar que na ficha 11 da DIPJ (Cálculo do Imposto de Renda Mensal por Estimativa), documento 02 a 05, em anexo, o contribuinte apurou os IRPJ s devidos sobre o lucro real mensal e efetuou a liquidação conforme demonstra: Mês IRPJ Adicional Comp. Retenção IRRF IRPJ IRPJ A recolher Ano Calculado Calculado Org. Publico Comp. a Recolher Pago ou (Comp) jan/ , ,02 556,69 0, , ,18 563,18 fev/ , ,25 76,32 0, , ,31 0,00 mar/ , ,50 380,26 0, , ,49 0,00 abr/ , ,84 36,78 678, , ,02 0,00 mai/ , ,18 243,79 0, , ,15 0,00 jun/ , ,48 43,96 0, , ,24 0,00 jul/04 0,00 0,00 0,00 0,00 0,00 0,00 0,00 ago/04 0,00 0,00 0,00 0,00 0,00 0,00 0,00 set/ ,30 0,00 524,93 695,02 604, ,88 (6.393,53) out/ ,09 0,00 192,00 0, , ,84 (1.388,75) nov/04 245,17 0,00 207,00 0,00 38,17 746,28 (708,11) dez/ ,08 0,00 95,53 0, ,55 0,00 328,30 Totais , , , , , ,39 (7.598,91) Página 3 de 36

4 c) Considerar, diante do acima, que fica provado que o contribuinte apurou o débito de IRPJ devido por estimativa no valor total de R$ ,30 (cento e cinquenta e nove mil, cento noventa reais e trinta centavos), cuja liquidação ocorreu da seguinte forma: VALOR HISTÓRICO DA LIQUIDAÇÃO DO DÉBITO DO IRPJ EM R$ Liquidação com DARF ,39 Liquidação com IRRF retidos por Órgãos Públicos, comprovado através dos documentos n.º 16 a 29, em anexo 2.357,26 Liquidação com IRRF retidos sobre recebimento de precatórios em decisão da Justiça Federal na ação contra o do INSS, cujo crédito ocorreu através da Caixa Econômica Federal, conforme comprova pelo documento n.º 30, em anexo 1.373,31 Liquidação do IRPJ estimativa do mês 01/2004 com créditos relativos ao saldo negativo de período anterior (AB 2003) 563,18 Valor a recolher ,14 d) Considerar o somatório dos valores do IRPJ devido com base no lucro real, lançado na 12-A, linhas 01 e 03 da DIPJ do ano base de 2004, soma o total de R$ ,30, ( , ,12 = ,30), documento n.º 15 em anexo; e) Considerar que os pagamentos dos IRPJ com DARF s foi da ordem de R$ ,39, conforme comprova através dos documentos n.º 06 a 14, em anexo, sendo o referido valor lançado na ficha 12-A, linha 17, conforme comprova mediante documento 15, em anexo; f) Considerar que no manual de preenchimento da DIPJ do ano base 2004, informa o seguinte: Na linha 12A/17, (-) Imposto de Renda Mensal Pago por Estimativa, esta linha deve ser preenchida somente pelas pessoas jurídicas que apuraram o lucro real anual. Somente podem ser deduzidos na apuração do ajuste anual os valores de estimativa efetivamente pagos relativos ao ano-calendário objeto da declaração. Considera-se efetivamente pago por estimativa o crédito tributário extinto por meio de: dedução do imposto de renda retido ou pago sobre as receitas que integram a base de cálculo, compensação solicitada por meio da Declaração de Página 4 de 36

5 Compensação (PER/DComp) ou de processo administrativo, compensação autorizada por medida judicial e valores pagos mediante Darf. g) Considerar o IMPOSTO DE RENDA RETIDO NA FONTE POR ÓRGÃO PÚBLICO FEDERAL da ordem de R$ 2.357,26 (dois mil, trezentos e cinquenta e sete reias e vinte e seis centavos), conforme comprova através dos extratos de pagamentos emitidos pela UNIVERSIDADE FEDEERAL DE PERNAMBUCO, CNPJ(MF) sob o n.º / , documento n.º 16 a 29, em anexo, e, respectivo demonstrativo a seguir: ,00 115,20 96,00 211, ,00 153,60 128,00 281, ,50 23,31 19,43 42, ,50 51,33 42,78 94, ,00 21,25 17,71 38, ,00 192,00 160,00 352, ,00 55,44 46,20 101, ,00 19,03 15,86 34, ,00 1,85 1,54 3, ,00 192,00 160,00 352, ,00 46,20 38,50 84, ,00 76,80 64,00 140, ,00 10,80 9,00 19, ,00 12,70 10,58 23, ,00 41,76 34,80 76, ,00 36,78 30,65 67, ,00 76,80 64,00 140, ,00 115,20 96,00 211, ,00 51,79 43,16 94, ,00 43,96 36,63 80, ,00 337,92 281,60 619, ,50 93,71 78,10 171, ,00 93,30 77,75 171, ,00 192,00 160,00 352, ,00 91,80 76,50 168, ,00 115,20 96,00 211, ,00 95,53 79,61 175,14 Totais , , , ,66 h) Em anexo, segue cópias das notas fiscais de vendas constantes do relatório acima; i) Considerar o valor total das retenções de IRRF, no valor R$ 1.373,31 (hum mil, trezentos e setenta e três reais e trinta e um centavos) retido sobre recebimento de Página 5 de 36

6 precatório junto a Caixa Econômica Federal, CNPJ(MF) sob n.º / , conforme comprova através do documento n.º 30, em anexo; Do pedido 1 Requer o Contribuinte, diante das considerações acima, que o crédito da IRPJ, ora demonstrado, seja homologado de oficio mediante as considerações acima; 2 Requer o Contribuinte que o referido crédito da IRPJ seja apropriado de oficio para liquidação dos débitos constantes no referido PER/DECOMP. Página 6 de 36

7 Página 7 de 36

8 Página 8 de 36

9 Página 9 de 36

10 Página 10 de 36

11 Página 11 de 36

12 Página 12 de 36

13 Página 13 de 36

14 Página 14 de 36

15 Página 15 de 36

16 Página 16 de 36

17 Página 17 de 36

18 Página 18 de 36

19 Página 19 de 36

20 Página 20 de 36

21 Página 21 de 36

22 Documento ,00 19,03 15,86 34, ,00 55,44 46,20 101,64 Página 22 de 36

23 Documento ,00 115,20 96,00 211, ,00 153,60 128,00 281,60 Página 23 de 36

24 Documento ,50 23,31 19,43 42,74 1,00% ,50 51,33 42,78 Página 24 de 36

25 Documento ,00 21,25 17,71 38, ,00 192,00 160,00 352,00 Página 25 de 36

26 Documento ,00 1,85 1,54 3, ,00 192,00 160,00 352,00 Página 26 de 36

27 Documento ,00 46,20 38,50 84, ,00 76,80 64,00 140,80 Página 27 de 36

28 Documento ,00 10,80 9,00 19, ,00 12,70 10,58 23,28 Página 28 de 36

29 Documento ,00 41,76 34,80 76, ,00 36,78 30,65 67,43 Página 29 de 36

30 Documento ,00 76,80 64,00 140, ,00 115,20 96,00 211,20 Página 30 de 36

31 Documento ,00 51,79 43,16 94, ,00 43,96 36,63 80,59 Página 31 de 36

32 Documento ,00 337,92 281,60 619, ,50 93,71 78,10 171,81 Página 32 de 36

33 Documento ,00 93,30 77,75 171, ,00 192,00 160,00 352,00 Página 33 de 36

34 Documento ,00 91,80 76,50 168, ,00 115,20 96,00 211,20 Página 34 de 36

35 Documento ,00 95,53 79,61 175,14 Página 35 de 36

36 Documento 30 Página 36 de 36

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Carlos Roberto Occaso Subsecretário de Arrecadação e Atendimento da Receita Federal do Brasil

Ofício nº. 071/2014 PRE Brasília, 29 de maio de 2014. Ilmo. Sr. Carlos Roberto Occaso Subsecretário de Arrecadação e Atendimento da Receita Federal do Brasil Marcelo de Melo Souza Subsecretário de Gestão

Ofício nº. 071/2014 PRE Brasília, 29 de maio de 2014. Ilmo. Sr. Carlos Roberto Occaso Subsecretário de Arrecadação e Atendimento da Receita Federal do Brasil Marcelo de Melo Souza Subsecretário de Gestão

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

c Publicada no DOU de 16-12-2004.

LEI N o 10.999, de 15 DE DEZEMBRO DE 2004 Autoriza a revisão dos benefícios previdenciários concedidos com data de início posterior a fevereiro de 1994 e o pagamento dos valores atrasados nas condições

LEI N o 10.999, de 15 DE DEZEMBRO DE 2004 Autoriza a revisão dos benefícios previdenciários concedidos com data de início posterior a fevereiro de 1994 e o pagamento dos valores atrasados nas condições

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Na mesma data, também foi publicada a Instrução Normativa RFB nº 1.576/2015, que alterou a Instrução Normativa nº 1.491/2014.

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

CONVENÇÃO COLETIVA 2015/2016

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

5º REVOGADO. 6º REVOGADO. 7º REVOGADO. 8º REVOGADO. 9º REVOGADO.

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais)

") São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

EXMO. SR. DR. JUIZ DE DIREITO DA VARA CÍVEL DO FORO CENTRAL DA COMARCA DE SÃO PAULO.

EXMO. SR. DR. JUIZ DE DIREITO DA VARA CÍVEL DO FORO CENTRAL DA COMARCA DE SÃO PAULO...., brasileiro, casado, médico, portador da Cédula de Identidade RG nº... - SSP/SP, inscrito no CPF/MF sob nº... com

EXMO. SR. DR. JUIZ DE DIREITO DA VARA CÍVEL DO FORO CENTRAL DA COMARCA DE SÃO PAULO...., brasileiro, casado, médico, portador da Cédula de Identidade RG nº... - SSP/SP, inscrito no CPF/MF sob nº... com

EXTINÇÃO DA PESSOA JURÍDICA Aspectos Tributários

EXTINÇÃO DA PESSOA JURÍDICA Aspectos Tributários Sumário 1. Conceito 2. Procedimentos Fiscais na Extinção 2.1 - Pessoa Jurídica Tributada Com Base no Lucro Real 2.2 - Pessoa Jurídica Tributada Com Base

EXTINÇÃO DA PESSOA JURÍDICA Aspectos Tributários Sumário 1. Conceito 2. Procedimentos Fiscais na Extinção 2.1 - Pessoa Jurídica Tributada Com Base no Lucro Real 2.2 - Pessoa Jurídica Tributada Com Base

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA A FAEL E O POLO (NOME FANTASIA) CELEBRAM O PRESENTE TERMO VISANDO A ANTECIPAÇÃO DE VALORES, PARA UTILIZAÇÃO EXCLUSIVA EM MÍDIA, COMO

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA A FAEL E O POLO (NOME FANTASIA) CELEBRAM O PRESENTE TERMO VISANDO A ANTECIPAÇÃO DE VALORES, PARA UTILIZAÇÃO EXCLUSIVA EM MÍDIA, COMO

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Empresa Energética de Mato Grosso do Sul S.A. - ENERSUL Laudo de avaliação do patrimônio líquido contábil 31 de dezembro de 2004

Empresa Energética de Mato Grosso do Sul S.A. - ENERSUL Laudo de avaliação do patrimônio líquido contábil 31 de dezembro de 2004 Laudo de avaliação do patrimônio líquido contábil Empresa Energética de

Empresa Energética de Mato Grosso do Sul S.A. - ENERSUL Laudo de avaliação do patrimônio líquido contábil 31 de dezembro de 2004 Laudo de avaliação do patrimônio líquido contábil Empresa Energética de

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

CONSULTORIA TÉCNICA ESPECIALIZADA

CONSULTORIA TÉCNICA ESPECIALIZADA CONSULTORIA TÉCNICA ESPECIALIZADA PERFIL DAS MULTAS DE TRÂNSITO PROCESSADAS NO MUNICÍPIO DE LIMEIRA JAN-SET / 2015 Núcleo de Gestão de Políticas Públicas, Ciências Sociais,

CONSULTORIA TÉCNICA ESPECIALIZADA CONSULTORIA TÉCNICA ESPECIALIZADA PERFIL DAS MULTAS DE TRÂNSITO PROCESSADAS NO MUNICÍPIO DE LIMEIRA JAN-SET / 2015 Núcleo de Gestão de Políticas Públicas, Ciências Sociais,

ASSUNTOS CONTÁBEIS EXEMPLOS DE APURAÇÃO DO IRPJ - LUCRO REAL. Balancete encerrado em 31.08.2007

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

SUBSEÇÃO III DA HABILITAÇÃO E DA TRANSFERÊNCIA DE CRÉDITOS ACUMULADOS

SUBSEÇÃO III DA HABILITAÇÃO E DA TRANSFERÊNCIA DE CRÉDITOS ACUMULADOS Art. 41. Será passível de transferência, desde que previamente habilitado, o crédito acumulado em conta-gráfica oriundo de ICMS cobrado

SUBSEÇÃO III DA HABILITAÇÃO E DA TRANSFERÊNCIA DE CRÉDITOS ACUMULADOS Art. 41. Será passível de transferência, desde que previamente habilitado, o crédito acumulado em conta-gráfica oriundo de ICMS cobrado

PARCELAMENTO ESPECIAL DO ICMS

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

De uma maneira geral, as transferências são efetuadas da seguinte forma: O contribuinte que tem saldo credor transferível deverá informá-lo na DIME.

ESCLARECIMENTOS Visando melhorar o atendimento, dar mais transparência aos procedimentos e estabelecer critérios mais justos nas autorizações das transferências e compensações dos saldos de créditos acumulados,

ESCLARECIMENTOS Visando melhorar o atendimento, dar mais transparência aos procedimentos e estabelecer critérios mais justos nas autorizações das transferências e compensações dos saldos de créditos acumulados,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

COOPERATIVA DE CRI:DfTO DO SERVIDOR FEDERAL LTOA. SIC008 CREDFAZ SERVIDOR FEDERAL

SICOOB Credfaz Federal Servidor COOPERATIVA DE CRI:DfTO DO SERVIDOR FEDERAL LTOA. SIC008 CREDFAZ SERVIDOR FEDERAL &I. CREDFAZ- SCS - Q. 05 81.C - EnL 165/9 CEP 70.305-921 Brasllia - DF - Fone - (611 3035-8299

SICOOB Credfaz Federal Servidor COOPERATIVA DE CRI:DfTO DO SERVIDOR FEDERAL LTOA. SIC008 CREDFAZ SERVIDOR FEDERAL &I. CREDFAZ- SCS - Q. 05 81.C - EnL 165/9 CEP 70.305-921 Brasllia - DF - Fone - (611 3035-8299

ANUIDADE DE 2011 CONCESSÃO DE REDUÇÃO DE ANUIDADE PARA PESSOA FÍSICA (RESOLUÇÃO CRC SP Nº 1071/2010)

") ANUIDADE DE 2011 CONCESSÃO DE REDUÇÃO DE ANUIDADE PARA PESSOA FÍSICA (RESOLUÇÃO CRC SP Nº 1071/2010) Poderá solicitar desconto de 30% (trinta por cento) ou 20% (vinte por cento) sobre o valor da anuidade

ANUIDADE DE 2011 CONCESSÃO DE REDUÇÃO DE ANUIDADE PARA PESSOA FÍSICA (RESOLUÇÃO CRC SP Nº 1071/2010) Poderá solicitar desconto de 30% (trinta por cento) ou 20% (vinte por cento) sobre o valor da anuidade

QUALIDADE DA INFORMAÇÃO X PER DCOMP

QUALIDADE DA INFORMAÇÃO X PER DCOMP Objetivo: comentar sobre os mais frequentes erros cometidos no preenchimento dos PERDCOMP S, bem como, as consequências fiscais e profissionais desses erros. Um relato

QUALIDADE DA INFORMAÇÃO X PER DCOMP Objetivo: comentar sobre os mais frequentes erros cometidos no preenchimento dos PERDCOMP S, bem como, as consequências fiscais e profissionais desses erros. Um relato

TERMO DE REFERÊNCIA SEGURO DE VIDA

TERMO DE REFERÊNCIA SEGURO DE VIDA 1- Objeto da Licitação: Prestação de serviço para contratação de seguro de vida em grupo para os empregados da Empresa Municipal de Informática S.A - IplanRio, visando

TERMO DE REFERÊNCIA SEGURO DE VIDA 1- Objeto da Licitação: Prestação de serviço para contratação de seguro de vida em grupo para os empregados da Empresa Municipal de Informática S.A - IplanRio, visando

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

Excelentíssimo Senhor Juiz de Direito da Vara Cível da Comarca do Rio de Janeiro, Estado do Rio de Janeiro.

Excelentíssimo Senhor Juiz de Direito da Vara Cível da Comarca do Rio de Janeiro, Estado do Rio de Janeiro. GRERJ Eletrônica n.º 80805541222-90 VIP SPORTS ASSESSORIA E EVENTOS ESPORTIVOS LTDA., pessoa

Excelentíssimo Senhor Juiz de Direito da Vara Cível da Comarca do Rio de Janeiro, Estado do Rio de Janeiro. GRERJ Eletrônica n.º 80805541222-90 VIP SPORTS ASSESSORIA E EVENTOS ESPORTIVOS LTDA., pessoa

A TODOS OS USUÁRIOS DA FFM. (Versão atualizada)

") Dir.Circ. 04/2015 São Paulo, 01 de abril de 2015. A TODOS OS USUÁRIOS DA FFM (Versão atualizada) Referente: Regras para preenchimento de Solicitação de Pagamento(SPe) de serviços prestados por pessoas

Dir.Circ. 04/2015 São Paulo, 01 de abril de 2015. A TODOS OS USUÁRIOS DA FFM (Versão atualizada) Referente: Regras para preenchimento de Solicitação de Pagamento(SPe) de serviços prestados por pessoas

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

GOVERNO DO ESTADO DO PARANÁ DECRETO N. 4.489

Publicado no Diário Oficial Nº 8708 de 08/05/2012 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando o disposto na Lei

Publicado no Diário Oficial Nº 8708 de 08/05/2012 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando o disposto na Lei

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo LEI COMPLEMENTAR N.º 64/2003 DE 23 DE DEZEMBRO DE 2003

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Tributação em bases universais: pessoas jurídicas

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

CRÍTICAS DO VALIDADOR ON-LINE DA DIME E INCONSISTÊNCIAS GERADAS PELO SEU PROCESSAMENTO

CRÍTICAS DO VALIDADOR ON-LINE DA DIME E INCONSISTÊNCIAS GERADAS PELO SEU PROCESSAMENTO Críticas do validador on-line: somente estão relacionadas aquelas que interagem com informações de outros quadros

CRÍTICAS DO VALIDADOR ON-LINE DA DIME E INCONSISTÊNCIAS GERADAS PELO SEU PROCESSAMENTO Críticas do validador on-line: somente estão relacionadas aquelas que interagem com informações de outros quadros

VIGENTE A PARTIR DE 01.01.2014 - Portaria Interministerial MPS/MF 19/2014

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

Ministério do Planejamento, Orçamento e Gestão Secretaria de Recursos Humanos

Ministério do Planejamento, Orçamento e Gestão Secretaria de Recursos Humanos SERVIÇO PÚBLICO FEDERAL Ofício-Circular nº 15/SRH/MP Brasília, 31 de maio de 2000. Aos Dirigentes de Recursos Humanos dos órgãos

Ministério do Planejamento, Orçamento e Gestão Secretaria de Recursos Humanos SERVIÇO PÚBLICO FEDERAL Ofício-Circular nº 15/SRH/MP Brasília, 31 de maio de 2000. Aos Dirigentes de Recursos Humanos dos órgãos

PARCELAMENTO ORDINÁRIO PORTO ALEGRE

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

ANEXO I EDITAL DE TOMADA DE PREÇOS Nº. 011/2010 ESPECIFICAÇÕES TÉCNICAS

EDITAL DE TOMADA DE PREÇOS Nº. 011/2010 ESPECIFICAÇÕES TÉCNICAS Página 1 de 5 1 - DO OBJETO 1.1. Contratação de empresa de consultoria tributária para rotinas de apuração de IRPJ/CSLL, PIS/COFINS, bem

EDITAL DE TOMADA DE PREÇOS Nº. 011/2010 ESPECIFICAÇÕES TÉCNICAS Página 1 de 5 1 - DO OBJETO 1.1. Contratação de empresa de consultoria tributária para rotinas de apuração de IRPJ/CSLL, PIS/COFINS, bem

Data Versão Descrição Autor <23/08/2012> 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho

1. Histórico da Revisão Data Versão Descrição Autor 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho ELOTECH INFORMÁTICA E SISTEMAS LTDA Página 1 de 5 LISTA DE ERROS E ALERTAS GERADOS PELO

1. Histórico da Revisão Data Versão Descrição Autor 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho ELOTECH INFORMÁTICA E SISTEMAS LTDA Página 1 de 5 LISTA DE ERROS E ALERTAS GERADOS PELO

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012.

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012. Dispõe sobre os procedimentos a serem observados e aplicados no parcelamento/reparcelamento de débitos referente a multas e taxa de vistoria e fiscalização

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012. Dispõe sobre os procedimentos a serem observados e aplicados no parcelamento/reparcelamento de débitos referente a multas e taxa de vistoria e fiscalização

Fundo de Investimento Imobiliário Memorial Office

São Paulo, 03 de setembro de 2009. Fundo de Investimento Imobiliário Memorial Office Relatório da Administração Agosto/2009 LOCAÇÃO: Encontra-se disponível para locação 431,34m². A principal locatária

São Paulo, 03 de setembro de 2009. Fundo de Investimento Imobiliário Memorial Office Relatório da Administração Agosto/2009 LOCAÇÃO: Encontra-se disponível para locação 431,34m². A principal locatária

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS. Acórdão: 20.116/11/3ª Rito: Sumário PTA/AI: 16.000299110-91 Impugnação: 40.

Acórdão: 20.116/11/3ª Rito: Sumário PTA/AI: 16.000299110-91 Impugnação: 40.010127343-31 Impugnante: Proc. S. Passivo: Origem: EMENTA José Nicolau Hein CPF: 011.127.406-00 Lucila de Oliveira Carvalho/Outro(s)

Acórdão: 20.116/11/3ª Rito: Sumário PTA/AI: 16.000299110-91 Impugnação: 40.010127343-31 Impugnante: Proc. S. Passivo: Origem: EMENTA José Nicolau Hein CPF: 011.127.406-00 Lucila de Oliveira Carvalho/Outro(s)

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009.

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

LEI Nº 10.727, DE 4 DE ABRIL DE 2014. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

LEI Nº 10.727, DE 4 DE ABRIL DE 2014 Concede reajuste remuneratório, altera as leis n os 7.227/96, 8.690/03, 9.240/06, 9.303/07 e 10.202/11, e dá outras providências. O Povo do Município de Belo Horizonte,

LEI Nº 10.727, DE 4 DE ABRIL DE 2014 Concede reajuste remuneratório, altera as leis n os 7.227/96, 8.690/03, 9.240/06, 9.303/07 e 10.202/11, e dá outras providências. O Povo do Município de Belo Horizonte,

Dispõe sobre adoção de critérios para redução da anuidade do exercício de 2010 aos profissionais de contabilidade e dá outras providências

O Plenário do Conselho Regional de Contabilidade em Pernambuco - CRC-PE, no uso de suas atribuições legais e regimentais, e Considerando o que dispõe a Resolução CFC nº 1.250/09, de 27 de novembro de 2009;

O Plenário do Conselho Regional de Contabilidade em Pernambuco - CRC-PE, no uso de suas atribuições legais e regimentais, e Considerando o que dispõe a Resolução CFC nº 1.250/09, de 27 de novembro de 2009;

LOJAS AMERICANAS S.A. Companhia Aberta CNPJ/MF. 33.014.556/0001-96 NIRE 3330002817.0

LOJAS AMERICANAS S.A. Companhia Aberta CNPJ/MF. 33.014.556/0001-96 NIRE 3330002817.0 ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO DE LOJAS AMERICANAS S.A. REALIZADA EM 11 DE MARÇO DE 2014, ÀS 10:00 H. I.

LOJAS AMERICANAS S.A. Companhia Aberta CNPJ/MF. 33.014.556/0001-96 NIRE 3330002817.0 ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO DE LOJAS AMERICANAS S.A. REALIZADA EM 11 DE MARÇO DE 2014, ÀS 10:00 H. I.

Laudo de Avaliação do Acervo Líquido da

Laudo de Avaliação do Acervo Líquido da Companhia Patrimonial de imóveis comerciais - CPIC a ser incorporado pela JHSF Participações S.A. Balanço Base: 31 de março de 2010 Laudo de avaliação do acervo

Laudo de Avaliação do Acervo Líquido da Companhia Patrimonial de imóveis comerciais - CPIC a ser incorporado pela JHSF Participações S.A. Balanço Base: 31 de março de 2010 Laudo de avaliação do acervo

INCENTIVOS FISCAIS DO IR DEVIDO

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

Prefeitura Municipal de Vitória Estado do Espírito Santo DECRETO Nº 13.270

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

República Federativa do Brasil Estado do Ceará Município de Juazeiro do Norte Poder Executivo

DECRETO N.º 501, DE 27 DE SETEMBRO DE 2011. Regulamenta a instituição do gerenciamento eletrônico do ISSQN- Imposto Sobre Serviços de Qualquer Natureza, a escrituração econômico-fiscal e a emissão de documento

DECRETO N.º 501, DE 27 DE SETEMBRO DE 2011. Regulamenta a instituição do gerenciamento eletrônico do ISSQN- Imposto Sobre Serviços de Qualquer Natureza, a escrituração econômico-fiscal e a emissão de documento

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

MATO GROSSO PREFEITURA MUNICIPAL DE LUCAS DO RIO VERDE CONTROLE INTERNO

1/8 1) DOS OBJETIVOS: 1.1) Disciplinar e normatizar os procedimentos operacionais na administração de recursos humanos; 1.2) Garantir maior segurança na admissão e exoneração de pessoal; 1.3) Manter atualizado

1/8 1) DOS OBJETIVOS: 1.1) Disciplinar e normatizar os procedimentos operacionais na administração de recursos humanos; 1.2) Garantir maior segurança na admissão e exoneração de pessoal; 1.3) Manter atualizado

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

Instituições Financeiras, Seguros, Previdência e Outros.

Instituições Financeiras, Seguros, Previdência e Outros. Gerais - Assuntos de interesse geral CNPJ - Cadastro Nacional de Pessoas Jurídicas DCTF - Declaração de Contribuições e Tributos Federais DIRF -

Instituições Financeiras, Seguros, Previdência e Outros. Gerais - Assuntos de interesse geral CNPJ - Cadastro Nacional de Pessoas Jurídicas DCTF - Declaração de Contribuições e Tributos Federais DIRF -

PREFEITURA MUNICIPAL DE CAETITÉ

TERMO DE ADJUDICAÇÃO Atendendo a decisão da Comissão de Pregão da Prefeitura Municipal de Caetité, Estado da Bahia, referente ao Pregão Presencial nº 020/2015, fica adjudicada a aquisição dos produtos

TERMO DE ADJUDICAÇÃO Atendendo a decisão da Comissão de Pregão da Prefeitura Municipal de Caetité, Estado da Bahia, referente ao Pregão Presencial nº 020/2015, fica adjudicada a aquisição dos produtos

ROTEIRO IMPOSTO DE RENDA RETIDO NA FONTE APURAÇÃO/RELATÓRIOS/GUIAS

ROTEIRO IMPOSTO DE RENDA RETIDO NA FONTE APURAÇÃO/RELATÓRIOS/GUIAS Apurar corretamente o IRRF(Imposto de Renda Retido na Fonte) é uma tarefa que deve ser executada com muita atenção pelo usuário, por isso

ROTEIRO IMPOSTO DE RENDA RETIDO NA FONTE APURAÇÃO/RELATÓRIOS/GUIAS Apurar corretamente o IRRF(Imposto de Renda Retido na Fonte) é uma tarefa que deve ser executada com muita atenção pelo usuário, por isso

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Manual do Usuário 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

Relatório Trabalhista

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 099 09/12/96 INSS EM ATRASO TABELA DE COEFICIENTES PARA DEZEMBRO/96

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 099 09/12/96 INSS EM ATRASO TABELA DE COEFICIENTES PARA DEZEMBRO/96

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

DIRF 2011. Secretaria da Receita Federal do Brasil

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

Conselho Regional de Técnicos em Radiologia CRTR 10ª REGIÃO/PR Serviço Público Federal

ORIENTAÇÕES PARA INSCRIÇÃO DE PESSOA FÍSICA VIA CORREIO 1. Solicitar os boletos para recolhimento da taxa de inscrição de pessoa física, da taxa de expedição da habilitação e da anuidade (proporcional),

ORIENTAÇÕES PARA INSCRIÇÃO DE PESSOA FÍSICA VIA CORREIO 1. Solicitar os boletos para recolhimento da taxa de inscrição de pessoa física, da taxa de expedição da habilitação e da anuidade (proporcional),

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011.

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

CEAD Seminário: A Lei nº 12.973/14 e a Tributação de Lucros Auferidos no Exterior

CEAD Seminário: A Lei nº 12.973/14 e a Tributação de Lucros Auferidos no Exterior Crédito do Imposto Pago no Exterior 06 de Março de 2015 Contextualização Controladas (Art. 77) Equiparadas a controladas

CEAD Seminário: A Lei nº 12.973/14 e a Tributação de Lucros Auferidos no Exterior Crédito do Imposto Pago no Exterior 06 de Março de 2015 Contextualização Controladas (Art. 77) Equiparadas a controladas

Perguntas e Respostas SUBSTITUIÇÃO TRIBUTÁRIA (AGO- 2011) Remetente Destinatário Finalidade da mercadoria

Remetente Destinatário Finalidade da mercadoria") INDICE: Tipo Operação Perguntas e Respostas SUBSTITUIÇÃO TRIBUTÁRIA (AGO- 2011) Remetente Destinatário Finalidade da mercadoria Estoque - - Estoque de Não optante do sem ou com Regime Fidelidade Estoque

INDICE: Tipo Operação Perguntas e Respostas SUBSTITUIÇÃO TRIBUTÁRIA (AGO- 2011) Remetente Destinatário Finalidade da mercadoria Estoque - - Estoque de Não optante do sem ou com Regime Fidelidade Estoque

ORIENTAÇÕES PARA TRANSFORMAÇÃO DE TIPO JURÍDICO (de Empresário em Sociedade Ltda e de Sociedade Ltda em Empresário)

") ORIENTAÇÕES PARA TRANSFORMAÇÃO DE TIPO JURÍDICO (de Empresário em Sociedade Ltda e de Sociedade Ltda em Empresário) Lei Complementar 128/2008 Conforme dispõe o art. 10 da Lei Complementar nº 128/2008 e

ORIENTAÇÕES PARA TRANSFORMAÇÃO DE TIPO JURÍDICO (de Empresário em Sociedade Ltda e de Sociedade Ltda em Empresário) Lei Complementar 128/2008 Conforme dispõe o art. 10 da Lei Complementar nº 128/2008 e

COMUNICADO CEA INFORMA N o 65

COMUNICADO CEA INFORMA N o 65 O Conselho Diretivo do Clube de Participação Acionária dos Empregados da Açominas - CEA comunica a todos os seus o seguinte fato relevante: Considerando a liquidação total

COMUNICADO CEA INFORMA N o 65 O Conselho Diretivo do Clube de Participação Acionária dos Empregados da Açominas - CEA comunica a todos os seus o seguinte fato relevante: Considerando a liquidação total

DEMONSTRATIVO DE CÁLCULO DE APOSENTADORIA - FORMAÇÃO DE CAPITAL E ESGOTAMENTO DAS CONTRIBUIÇÕES

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

PDG REALTY S.A. EMPREENDIMENTOS E PARTICIPAÇÕES Companhia Aberta CNPJ/MF nº 02.950.811/0001-89 NIRE 33.300.285.199

PDG REALTY S.A. EMPREENDIMENTOS E PARTICIPAÇÕES Companhia Aberta CNPJ/MF nº 02.950.811/0001-89 NIRE 33.300.285.199 ATA DA ASSEMBLEIA GERAL ORDINÁRIA REALIZADA EM 08 DE MAIO DE 2012 1. DATA, HORA E LOCAL:

PDG REALTY S.A. EMPREENDIMENTOS E PARTICIPAÇÕES Companhia Aberta CNPJ/MF nº 02.950.811/0001-89 NIRE 33.300.285.199 ATA DA ASSEMBLEIA GERAL ORDINÁRIA REALIZADA EM 08 DE MAIO DE 2012 1. DATA, HORA E LOCAL:

Processo n.º 2015.01.01.089005 2. Habilitações de Crédito e Objeções

Processo n.º 2015.01.01.089005 2 Habilitações de Crédito e Objeções Atendendo ao disposto no artigo 22, inciso I, letra a, da Lei 11.101/2005, foi encaminhado correspondência a todos os credores apresentados

Processo n.º 2015.01.01.089005 2 Habilitações de Crédito e Objeções Atendendo ao disposto no artigo 22, inciso I, letra a, da Lei 11.101/2005, foi encaminhado correspondência a todos os credores apresentados

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Tributação. Mercado de Derivativos, Fundos e Clubes de Investimentos, POP e Principais Perguntas

Tributação Mercado de Derivativos, Fundos e Clubes de Investimentos, POP e Principais Perguntas 1 Índice Imposto de Renda para Mercado de Opções 03 Exemplos de Apuração dos Ganhos Líquidos - Antes do Exercício

Tributação Mercado de Derivativos, Fundos e Clubes de Investimentos, POP e Principais Perguntas 1 Índice Imposto de Renda para Mercado de Opções 03 Exemplos de Apuração dos Ganhos Líquidos - Antes do Exercício

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

1. Denominação completa do fundo conforme o cadastro na CVM: BNP PARIBAS JUROS E MOEDAS FUNDO DE INVESTIMENTO MULTIMERCADO CRÉDITO PRIVADO

DEMONSTRAÇÃO DE DESEMPENHO DO BNP PARIBAS JUROS E MOEDAS FUNDO DE INVESTIMENTO MULTIMERCADO CRÉDITO PRIVADO CNPJ/MF: Informações referentes a 2014 1. Denominação completa do fundo conforme o cadastro na

DEMONSTRAÇÃO DE DESEMPENHO DO BNP PARIBAS JUROS E MOEDAS FUNDO DE INVESTIMENTO MULTIMERCADO CRÉDITO PRIVADO CNPJ/MF: Informações referentes a 2014 1. Denominação completa do fundo conforme o cadastro na

Ass.: Programa de Financiamento à Aquisição de Veículos de Transporte Escolar PROESCOLAR

CARTA-CIRCULAR Nº 36/2007 Rio de Janeiro, 20 de agosto de 2007 Ref.: FINAME Ass.: Programa de Financiamento à Aquisição de Veículos de Transporte Escolar PROESCOLAR O Superintendente da Área de Operações

CARTA-CIRCULAR Nº 36/2007 Rio de Janeiro, 20 de agosto de 2007 Ref.: FINAME Ass.: Programa de Financiamento à Aquisição de Veículos de Transporte Escolar PROESCOLAR O Superintendente da Área de Operações