Seminário Mensal Departamento Fiscal. José A. Fogaça Neto

|

|

|

- Marcos Barbosa Martinho

- 6 Há anos

- Visualizações:

Transcrição

1 Seminário Mensal Departamento Fiscal Apresentação: Fernanda Silva José A. Fogaça Neto 15/03/2017

2 FERNANDA SILVA - das 8h30 às 10h15 - Zona franca de Manaus e Área de livre comércio; - Devolução e Recusa de mercadorias; - Transferência; - NF-e - Tabela de Unidades de Medidas Tributáveis no Comércio Exterior - Nota Técnica Nova versão NF -e Operações Interestaduais de Vendas a Consumidor Final - Nota Técnica Nova versão (Intervalo das 10h15 às 10h30) JOSÉ A. FOGAÇA NETO - das 10h30 às 12h - IPI desconto incondicional exclusão da base de cálculo - NCM Nova tabela da TIPI impactos na legislação do ICMS; - Correção de erros na emissão de NF-e e CT-e;

3 ICMS/IPI Zona Franca de Manaus Área de Livre Comércio e Amazônia Ocidental

4 ICMS/SP e IPI As áreas de incentivos da região norte do país - Localização

5 SUFRAMA A ZFM, a ALC e a AO são administradas pela Superintendência da Zona Franca de Manaus (Suframa), que é uma autarquia vinculada ao Ministério do Desenvolvimento, Indústria e Comércio Exterior com a responsabilidade de construir um modelo de desenvolvimento regional que utilize de forma sustentável os recursos naturais, assegurando viabilidade econômica e melhoria da qualidade de vida das populações locais ( A SUFRAMA realiza o controle do ingresso físico das mercadorias nas áreas incentivadas e a formalização do internamento, através da transmissão prévia ao ingresso nas Áreas Incentivadas, dos dados pertinentes aos documentos fiscais, pelo remetente, via Sistema de Controle de Ingresso de Mercadoria Nacional SINAL, da SUFRAMA.

6 IPI Arts. 81 e seguintes do RIPI Decreto 7.660/2011. Zona Franca de Manaus A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais, estabelecida com a finalidade de criar, no interior da Amazônia, um centro industrial, comercial e agropecuário dotado de condições econômicas que permitam seu desenvolvimento, em face dos fatores locais e da grande distância a que se encontram os centros consumidores de seus produtos. Benefícios: ICMS e IPI. Previsão Legal Art. 84, Anexo I do RICMS Decreto /00 A Lei Complementar nº 24/1975, dispõe que as isenções do ICMS (bem como outros benefícios) somente poderão ser concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal. Nesse sentido, foi celebrado o Convênio ICMS nº 52/1992, modificado pelos Convênios ICMS nºs 37/1997, 5/1999 e 25/2008, o qual estendeu os benefícios e as condições contidas no Convênio ICM nº 65/1988, que dispõe sobre a isenção do ICMS nas remessas de produtos industrializados ou semielaborado de origem nacional à Zona Franca de Manaus.

7 ZFM - ICMS Isenção do ICMS: Art. 84. Saída de produto industrializado de origem nacional para comercialização ou industrialização nos Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo, exceto de açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica, automóvel de passageiros ou de produto semi-elaborado constante nos Convênios ICM- 7/89, de , e ICMS-15/91, de , desde que: I - o estabelecimento destinatário esteja situado nos referidos municípios; II - haja comprovação da entrada efetiva do produto no estabelecimento destinatário; III - seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse a isenção; IV - o abatimento previsto no inciso anterior seja indicado, de forma detalhada, no documento fiscal. (Anexo I do RICMS/SP).

8 ZFM - ICMS Isenção do ICMS:... 4º - A vistoria física quando do ingresso da mercadoria nas áreas incentivadas será realizada com a apresentação das 1ª, 3ª e 5ª vias da Nota Fiscal e do Conhecimento de Transporte, ocasião em que serão retidas a 5ª via daquela e a 3ª via deste, para fins de processamento eletrônico desses documentos e ulterior formalização do processo de internamento. 5º - Não constitui prova de ingresso da mercadoria a aposição de qualquer carimbo, autenticação, visto ou selo de controle pela SUFRAMA ou pela SEFAZ/AM, nas vias dos documentos apresentados para vistoria. 6º - A constatação do ingresso da mercadoria nas áreas incentivadas será divulgada pela SUFRAMA, por meio de declaração disponível na "internet", após a análise, conferência e atendimento dos requisitos legais relativos aos documentos fiscais que acobertaram a sua remessa para aquelas áreas, retidos por ocasião da vistoria a que se refere o 4º. 7º - Não efetuada, por qualquer motivo, a divulgação prevista no parágrafo anterior, o contribuinte remetente poderá, desde que o imposto ainda não tenha sido reclamado mediante lançamento de ofício, solicitar da SEFAZ/AM ou da SUFRAMA a instauração do procedimento denominado "Vistoria Técnica" para o fim de comprovar o ingresso da mercadoria nas áreas incentivadas, observado o seguinte:

9 Isenção do IPI: ZFM - IPI São isentos do IPI: 1 Prod. ind. na ZFM, destinado ao consumo interno, excluídos as armas e munições, fumo, bebidas alcoólicas e automóveis de passageiros; 2 Prod. Ind na ZFM por estab. com projeto aprovado pela SUFRAMA, que não sejam ind. pelas modalidades: acond/reacond., dest. para qualquer lugar do Brasil, excluídos armas e munições, fumo, bebidas alcoólicas, automóveis de passageiros e produtos de perfumaria ou de toucador, preparados ou preparações cosméticas (exceto as preparações das posições a da Tabela de Incidência do IPI, aprovada pelo Decreto nº 7.660/2011, se produzidas com utilização de matérias-primas da fauna e da flora regionais, em conformidade com o processo produtivo básico - PPB); 3 os produtos nacionais entrados na ZFM para seu consumo interno, utilização ou industrialização ou, ainda, para serem remetidos, por intermédio de seus entrepostos, à Amazônia Ocidental, excluídos armas e munições, perfumes, fumo, automóveis de passageiros e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33, 24, nas posições 87.03, a e nos códigos a e (exceto o Ex 01) da TIPI/2006. (Art. 81 do RIPI).

10 ZFM - IPI Suspensão do IPI: A remessa dos produtos para a Zona Franca de Manaus far-se-á com suspensão do imposto até a sua entrada naquela área, quando então se efetivará a isenção de que trata o inciso III do art. 81. Também sairão com a suspensão do IPI: I - os produtos nacionais remetidos à Zona Franca de Manaus, especificamente para serem exportados para o exterior, atendidas as condições estabelecidas pelo Ministro de Estado da Fazenda (Decreto-Lei no 1.435, de 16 de dezembro de 1975, art. 4o); e II - os produtos que, antes de sua remessa à Zona Franca de Manaus, forem enviados pelo seu fabricante a outro estabelecimento, para industrialização adicional, por conta e ordem do destinatário naquela área, atendida a ressalva do inciso III do art. 81. (RIPI, arts. 84 e 85).

11 ZFM - IPI IPI Produtos importados pela ZFM Os produtos de procedência estrangeira importados pela Zona Franca de Manaus serão desembaraçados com suspensão do imposto, que será convertida em isenção quando os produtos forem ali consumidos ou utilizados na industrialização de outros produtos, na pesca e na agropecuária, na instalação e operação de indústrias e serviços de qualquer natureza, ou estocados para exportação para o exterior, excetuados as armas e munições, fumo, bebidas alcoólicas e automóveis de passageiros (Decreto-Lei no 288, de 1967, art. 3o, Lei no 8.032, de 1990, art. 4o, e Lei no 8.387, de 1991, art. 1o). Não podem ser desembaraçados com suspensão do imposto, nem gozam da isenção, os produtos de origem nacional que, exportados para o exterior, venham a ser posteriormente importados por intermédio da Zona Franca de Manaus (Decreto-Lei nº 1.435, de 16 de dezembro de 1975, art. 5º). As mercadorias entradas na Zona Franca de Manaus nos termos do caput poderão ser posteriormente destinadas à exportação para o exterior, ainda que usadas, com a manutenção da isenção do imposto incidente na importação (Decreto-Lei nº 288, de 1967, art. 3º, 3º, Lei no 8.032, de 1990, art. 4o, e Lei no , de 2005, art. 127). (Art. 86 do RIPI).

12 IPI - Tratamento com veículos ZFM - IPI Obs.: Automóveis de passageiros não fazem parte do benefício fiscal do IPI. Quanto a veículos nacionais e estrangeiros: I - a transformação deles em automóveis de passageiros, dentro de três anos de sua fabricação ou ingresso, na Zona Franca de Manaus, com os incentivos fiscais referidos nos incisos I e III do art. 81 e no art. 86, respectivamente, importará na perda do benefício e sujeitará o seu proprietário ao recolhimento do imposto que deixou de ser pago e dos respectivos acréscimos legais, observado o disposto no 1o do art. 52; e II - ingressados na Zona Franca de Manaus com os incentivos fiscais de que tratam o inciso III do art. 81, para os nacionais, e o art. 86, para os estrangeiros, poderá ser autorizada a saída temporária deles, pelo prazo de até noventa dias, improrrogável, para o restante do território nacional, sem o pagamento do imposto, mediante prévia autorização concedida pela Secretaria da Receita Federal do Brasil, na forma do Decreto no 1.491, de 16 de maio de Nesta regra, não estão abrangidos os veículos de transporte coletivo de pessoas e os de transporte de carga.

13 ALC- ICMS Artigo 5 (ÁREAS DE LIVRE COMÉRCIO) - Saída de produto industrializado ou semi-elaborado de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, Bonfim e Boa Vista, no Estado de Roraima, Guajaramirim, no Estado de Rondônia, Tabatinga, no Estado do Amazonas, e Cruzeiro do Sul e Brasiléia, com extensão para o município de Epitaciolândia, no Estado do Acre, exceto açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica e automóvel de passageiros.... 3º - Relativamente às saídas de produtos industrializados ou semi-elaborados de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, e Bonfim e Boa Vista, no Estado de Roraima, não se exigirá o estorno do crédito do imposto relativo às mercadorias beneficiadas com a isenção prevista neste artigo (Convênio ICMS-71/11, cláusula primeira, I, e Protocolo ICMS-52/11). 4º - O benefício previsto no 3º fica condicionado à vigência do Protocolo ICMS-52/11, que estabelece condições especiais de fiscalização nos estabelecimentos destinatários localizados nas Áreas de Livre Comércio, para fins de controle das entradas e saídas dos produtos nas áreas incentivadas, autorizando a Secretaria da Fazenda deste Estado, dentre outras medidas, a: 1 - estabelecer procedimentos de fiscalização no estabelecimento destinatário; 2 - notificar o estabelecimento destinatário a prestar informações, em meio digital, diretamente à Secretaria da Fazenda deste Estado, referentes a todas as operações de saída realizadas durante o prazo legal de vedação ao desinternamento, bem como a apresentar os livros fiscais e contábeis, ou a correspondente escrituração fiscal e contábil digital.

14 Área de Livre Comércio - IPI

15 Lei nº , de DOU - Ed. Extra de Altera as Leis nºs 8.248, de 23 de outubro de 1991, e 8.387, de 30 de dezembro de 1991, e revoga dispositivo da Lei nº , de 11 de janeiro de 2001, para dispor sobre a prorrogação de prazo dos benefícios fiscais para a capacitação do setor de tecnologia da informação. Art. 3º As isenções e os benefícios das Áreas de Livre Comércio criadas até a data de publicação desta Lei ficam prorrogadas até 31 de dezembro de 2050.

16 Área de Livre Comércio - IPI

17 Área de Livre Comércio - IPI

18 Área de Livre Comércio - IPI

19 Área de Livre Comércio - IPI

20 Área de Livre Comércio - IPI

21 ICMS Manutenção do crédito ZFM - O art. 14 das Disposições Transitórias do RICMS/SP e o Comunicado CAT nº 45/90 trazem a possibilidade de manutenção do crédito referente às saídas com isenção para a ZFM. Este procedimento permanece válido até a decisão final do STF, nos autos da Ação Direta de Inconstitucionalidade nº 310-0, requerida pelo governo do Estado do Amazonas. Em decisão final proferida em , o STF declarou inconstitucional o Convênio ICMS nº 6/1990, que havia revogado a cláusula terceira do Convênio ICMS nº 65/1988, que assegura ao estabelecimento industrial que promover a saída para a ZFM a manutenção dos créditos relativos às matérias-primas, materiais secundários e materiais de embalagens utilizados na produção dos bens objeto daquela isenção. ALC O parágrafo único da cláusula primeira do Convênio ICMS nº 52/1992 determina que deverão ser estornados os créditos relativos às entradas dos produtos no estabelecimento remetente. O Convênio ICMS nº 71/2011, por sua vez, dispõe que não se aplica o referido estorno dos créditos durante o período de vigência do Protocolo ICMS nº 52/2011 (desde 1º ), que dispõe sobre condições especiais de fiscalização nos estabelecimentos destinatários localizados nas ALC localizadas nos Estados do Amapá e Roraima, na hipótese de remessa de mercadorias saídas de diversos Estados, entre os quais o de São Paulo. Por meio do Decreto nº /2011, foram acrescentados os 3º e 4º ao art. 5º do Anexo I do RICMS- SP/2000, para prever a manutenção de crédito do ICMS nas saídas de mercadorias beneficiadas com isenção destinadas às Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, e de Bonfim e Boa Vista, no Estado de Roraima.

22 NF-e CFOP /6.110 Venda de mercadoria para à ZFM ou Área de Livre Comércio, desde que a remessa seja com a aplicação da isenção ou com não tributação; Dados adicionais Informação da isenção do ICMS (Art. 84 do Anexo I do RICMS Decreto /00). Informação detalhada do desconto do ICMS; Exemplo: Orientação de Preenchimento da NF-e - versão /02/2015 adaptado para a versão 3.10 do leiaute da NF-e.

23 NF-e Os exemplos de preenchimento tomam com base a seguinte operação hipotética: Grupo de CST = 40 UF do remetente: MG (alíquota interestadual de 7%) Valor bruto do produto sem descontos: R$ 1.000,00 Desconto comercial: R$ 200,00 Base de Cálculo do ICMS para fins de cálculo do abatimento: R$ 800,00 (R$ 1.000,00 R$ 200,00) Valor do ICMS abatido: R$ 56,00 (7% sobre R$ 800,00) Valor da Nota: R$ 744,00 (R$ 1.000,00 R$ 200,00 R$ 56,00) 1) Grupo de Identificação do Destinatário Informar obrigatoriamente a Inscrição na SUFRAMA. 2) Grupo do Detalhamento de Produtos e Serviços 2.1 Informar no campo Valor Total Bruto dos Produtos ou Serviços o valor do produto sem a desoneração do ICMS. Exemplo de XML: <vprod> </vprod> 2.2. Informar no campo Valor do Desconto o valor do desconto comercial. Exemplo de XML: <vdesc>200.00</vdesc>

24 NF-e 3) Grupo de Tributação do ICMS 3.1 Preencher o grupo de tributação do ICMS 40 Origem da Mercadoria: 0 ( nacional ) CST: 40 ( isenta ) Valor do ICMS (tag vicmsdeson ): informar o valor do ICMS que foi abatido na operação. Motivo da desoneração do ICMS: 7 ( SUFRAMA ) Exemplo de XML: <ICMS40> <orig>0</orig> <CST>40</CST> <vicmsdeson>56.00</vicmsdeson> <motdesicms>7</motdesicms> </ICMS40>...

25 7) Grupo de Informações Adicionais Informações Adicionais de Interesse do Fisco conforme legislação das SEFAZ, como por exemplo: Remessa para Zona Franca de Manaus ou Área de Livre Comércio. Isenção de ICMS (Convênio ICMS 65/88). Isenção de IPI (Art. 81 do RIPI - Decreto de 15 de junho de 2010). Redução a zero das alíquotas do PIS e COFINS (art. 2º da Lei , de 15/12/2004). 6) Grupo de Valores Totais da NF-e Valor Total do ICMS: <ICMSTot> <vbc>0.00</vbc> <vicms>0.00</vicms> <vicmsdeson>56.00</vicmsdeson> <vbcst>0.00</vbcst> <vst>0.00</vst> <vprod> </vprod> <vfrete>0.00</vfrete> <vseg>0.00</vseg> <vdesc>200.00</vdesc> <vii>0.00</vii> <vipi>0.00</vipi> <vpis>0.00</vpis> <vcofins>0.00</vcofins> <voutro>0.00</voutro> <vnf>744.00</vnf> </ICMSTot> NF-e

26 Operação com isenção do ICMS

27 Amazônia Ocidental Instituída pelo Decreto-lei nº 356/1968 ICMS - inexiste previsão legal (convênio) que conceda benefício fiscal de ICMS para as remessas de produtos destinados à Amazônia Ocidental. IPI Suspensão art. 98 e seguintes do RIPI/2010. Abrangência: Estados AM, RR, RO e AC. Ficam sujeitos à isenção os produtos nacionais consumidos ou utilizados na Amazônia Ocidental, desde que sejam ali industrializados por estabelecimentos com projetos aprovados pelo Conselho de Administração da SUFRAMA, ou adquiridos por intermédio da Zona Franca de Manaus ou de seus entrepostos na referida região, excluídos as armas e munições, perfumes, fumo, automóveis de passageiros e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33 e 24, nas Posições e a e nos Códigos a e (exceto o Ex 01) da TIPI (Decreto-Lei no 356, de 15 de agosto de 1968, art. 1o).

28 ICMS/IPI - Retorno de mercadoria não entregue ao destinatário Devolução

29 Retorno de Mercadoria não entregue Arts. 453 do RICMS/00 e 234 do RIPI/10 Mercadoria sai do estabelecimento, mas não chega ao destino por qualquer motivo (recusa, local não encontrado etc.); Diferente de devolução, onde o destinatário da operação em um primeiro momento aceita os bens e procede ao registro da nota fiscal no LRE, e em um segundo momento, por qualquer motivo, resolve devolve-los.

30 Retorno de mercadoria não entregue ao destinatário Artigo O estabelecimento que receber, em retorno, mercadoria por qualquer motivo não entregue ao destinatário, deverá (Lei 6.374/89, art. 67, 1º, e Convênio de SINIEF, art. 54, 3, na redação do Ajuste SINIEF-3/94, cláusula primeira, XII); I - emitir Nota Fiscal pela entrada da mercadoria no estabelecimento, com menção dos dados identificativos do documento fiscal original, registrando-a no livro Registro de Entradas, e consignando os respectivos valores na coluna "ICMS - Valores Fiscais - Operações ou Prestações com Crédito do Imposto" ou "ICMS - Valores Fiscais - Operações ou Prestações sem Crédito do Imposto", conforme o caso; II - manter arquivada a 1ª via da Nota Fiscal emitida por ocasião da saída, que deverá conter a indicação prevista no parágrafo único; III - mencionar a ocorrência na via presa ao bloco ou em documento equivalente; IV - exibir ao fisco, quando exigido, todos os elementos, inclusive os contábeis, comprobatórios de que a importância eventualmente debitada ao destinatário não tenha sido recebida. Parágrafo único - O transporte da mercadoria em retorno será acompanhado pela própria Nota Fiscal emitida pelo remetente, cuja 1ª via deverá conter indicação, no verso, efetuada pelo destinatário ou pelo transportador, do motivo de não ter sido entregue a mercadoria.

31 Retorno de mercadoria não entregue ao destinatário Nota Fiscal de Entrada: Dados do estabelecimento, que recusou: Art do RICMS ICMS com destaque, se for o caso. IPI - com indicação nos dados adicionais, se for caso. Menção dos dados identificativos do documento fiscal original CFOP - RC- 200/2012- RC /2014. Uso dos CFOPs específicos de devolução. nota fiscal de entrada será emitida com os dados do destinatário que recusou ou não recebeu a mercadoria, é necessário que consulta formal ao fisco sobre os dados que devem ser utilizados na emissão da nota fiscal de entrada, na hipótese do artigo 453 do RICMS/SP.

32 Recusa do primeiro, entrega em local diverso Para o IPI, produtos que, por qualquer motivo, não forem entregues ao destinatário originário constante da nota fiscal emitida na saída da mercadoria do estabelecimento podem ser enviados a destinatário diferente do que tenha sido indicado na nota fiscal originária, sem que retornem ao estabelecimento remetente, desde que este: O RICMS/SP não prevê esta situação.

33 Recusa do primeiro, entrega em local diverso A) Emita Nota Fiscal de entrada simbólica do produto, para creditar-se do imposto, com indicação do número e da data de emissão da nota fiscal originária e do valor do imposto nela destacado, efetuando a sua escrituração nos livros Registro de Entradas e Registro de Controle da Produção e do Estoque ou em sistema equivalente; e b) Emitir nova nota fiscal com IPI para o adquirente. O RICMS/SP não prevê esta situação.

34 Retorno de mercadoria não entregue ao destinatário A LRS NF remessa CFOP * LRE * Retorno da mercadoria recusada com a NF de remessa LRE LRS B NF Entrada CFOP da Devolução Recusa, por qualquer motivo O dest. não dá entrada da mercadoria

35 Retorno de mercadoria não entregue ao destinatário A * NF remessa CFOP Retorno da mercadoria não entregue com a NF de remessa NF Entrada NF Entrada -CFOP da Devolução Merc. Não entregue, por qualquer motivo

36 Devolução Conceito de devolução: operação que tenha por objeto anular todos os efeitos de uma operação anterior art. 4, IV do RICMS.

37 Devolução A LRS NF1 remessa CFOP LRE B NF2 Devolução CFOP específico LRE LRS O estabelecimento B dá entrada do bem, mediante lançamento no LRE e, depois por algum motivo, resolver devolver o bem.

38 Observações: Devolução NF-e IPI não destaca: Sol. de Consulta 436/09 e RC 795/2012; Devolução ST Dec. Norm CAT n. 04/2010; Devolução feita por SN art. 454; Devolução pode ser parcial, recusa não;

39 DEVOLUÇÃO DE MERCADORIA - RICMS Artigo 57 - Na operação interestadual de devolução ou retorno, total ou parcial, de mercadoria ou bem, inclusive o recebido em transferência, aplicar-se-ão a mesma base de cálculo e a mesma alíquota constantes no documento fiscal que acobertou a operação original da qual resultou o recebimento da mercadoria ou do bem (Convênio ICMS- 54/00).

40 Créditos por devolução ou retorno de mercadoria- ICMS/IPI Possibilidade de crédito no retorno efetivo da mercadoria IPI Art. 229 do RIPI (Decreto 7.212/10) ICMS Art. 59 do RICMS (Decreto /00)

41 Devolução CFOP e outros IPI Requisitos para aproveitamento do crédito pelo estabelecimento que recebeu mercadoria em devolução artigos 229 a 231 do RIPI/10. O estabelecimento que fizer a devolução apenas indica o IPI e o soma no total da NF, mencionando a NF de origem e seu valor, ainda que seja contribuinte do IPI (art. 416, XIV).

42 Devolução para Filial Por opção do remetente original, tratando-se de operação interna, a devolução da mercadoria poderá ser efetuada para outro estabelecimento do mesmo titular situado em território paulista, observando a emissão de NF simbólica com o imposto e NF sem imposto para acompanhar a mercadoria.

43 Devolução para Filial Se a devolução do produto for feita a outro estabelecimento do mesmo contribuinte, que o tenha industrializado ou importado, e que não opere exclusivamente a varejo, o que o receber poderá creditar-se pelo imposto, desde que registre a nota fiscal nos livros Registro de Entradas e Registro de Controle da Produção e do Estoque ou em sistema equivalente. (Art. 454-A do RICMS/00 e Art. 233 do RIPI/10)

44 Devolução De Simples Nacional NF mod. 1/1 A ou NF-e Emissão de nota fiscal de entrada Indicação do IPI na Nota Fiscal Para Simples Nacional Sem tributação Operação de devolução deve ser feita conforme a tributação da entrada (Art. 454 do RICMS e Art. 57 da Resol. CGSN 94/11)

45 Devolução de Pessoa não contribuinte Emissão de nota fiscal de Entrada ICMS São Paulo somente recupera o crédito do ICMS se devolvido para troca ou conserto no prazo de garantia. (Artigo 452 do RICMS/00). Sendo desfazimento de negócio, não há que se falar em recuperar o imposto (item 2 da Resposta à Consulta 145/2006).

46 Devolução de Pessoa não contribuinte (...) IPI Necessidade de indicação dos dados da nota de venda e do valor do imposto para crédito. Acompanhará o produto carta ou memorando do comprador, em que serão declarados os motivos da devolução (Artigo 232 do RIPI/10).

47 ICMS/IPI - Transferência de bens e mercadorias

48

49 IPI Ocorre o fato gerador do IPI, sendo devido o imposto: a) no desembaraço aduaneiro de produto de procedência estrangeira; e b) na saída de produtos do estabelecimento industrial, ou equiparado a industrial. ( RIPI/2010, art. 35, caput) As transferências de insumos para outro estabelecimento da mesma empresa, quando destinados a industrialização ou revenda, são normalmente tributadas pelo IPI. Essas operações poderão ser realizadas com a suspensão do lançamento do IPI, nos termos do art. 43, caput, X, do RIPI/2010. ( RIPI/2010, arts. 35, II e 43, caput, X).

50 Base de cálculo IPI Destinatário Atacadista Na transferência de um estabelecimento para outro da mesma empresa, o valor tributável não poderá ser inferior ao preço corrente do produto no mercado atacadista da praça do remetente. (RIPI/2010, art. 195, I). Destinatário Varejista O valor tributável nas transferências para filial varejista não poderá ser inferior a 90% do preço de venda a consumidor nem inferior ao preço corrente do produto no mercado atacadista da praça do remetente. Isso significa que: a) o valor tributável não pode ser inferior a 90% do preço de venda a consumidor, isto é, do preço de venda praticado pela filial varejista; b) da aplicação desse percentual (90%) não pode resultar valor tributável inferior ao preço corrente do produto no mercado atacadista da praça do remetente. (RIPI/2010, art. 195, II).

51 Base de cálculo IPI Venda por preço superior Se a filial varejista venda o produto recebido em transferência por preço superior ao que tenha servido à determinação do valor tributável, este será reajustado com base no preço real de venda, o qual, acompanhado da respectiva demonstração, será comunicado ao remetente, até o último dia do período de apuração subsequente ao da ocorrência do fato, para o lançamento e o recolhimento do IPI sobre a diferença apurada. O estabelecimento industrial, de posse da demonstração enviada pela filial varejista, emitirá nota fiscal complementar para lançamento da diferença, até o último dia útil do período de apuração em relação ao movimento de entradas e saídas de produtos no período anterior, nos termos do art. 407, IX, 4º, do RIPI/2010. ( RIPI/2010, arts. 195, 1º, e 407, IX, 4º)

52 ICMS O ICMS incide, dentre outras hipóteses, sobre operações relativas à circulação de mercadorias, ocorrendo o fato gerador do imposto na saída de mercadorias a qualquer titulo, de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular.

53 Transferência de Material de Uso e Consumo Na saída de material de uso e consumo com destino a outro estabelecimento do mesmo titular a legislação prevê a não incidência do ICMS. (Art. 7º, XV Decreto /2000)

54 Transferência de Ativo Imobilizado Na saída de bens pertencentes ao Ativo Imobilizado a legislação prevê a não incidência do ICMS. (Art. 7º, XIV Decreto /2000)

55 Transferência de Mercadorias Comercialização Nas transferências de mercadorias com finalidade de comercialização haverá a tributação normal do ICMS. (Art. 2º, I Decreto /2000)

56 Base de cálculo - Operações Internas Produtor, extrator ou gerador de energia, a base de cálculo do imposto será o preço corrente da mercadoria ou de sua similar, no mercado atacadista do local operação ou, na sua falta, no mercado atacadista regional. (Art. 38, I do Decreto /2000)

57 Base de cálculo - Operações Internas INDUSTRIAL Nas operações de transferência realizadas por estabelecimento industrial, a base de cálculo será preço FOB no Estabelecimento industrial à vista, adotando-se, sucessivamente: a) o preço efetivamente cobrado pelo estabelecimento remetente na operação mais recente b) caso o remetente não tenha efetuado venda de mercadoria, o preço corrente da mercadoria ou de sua similar no mercado atacadista do local da operação ou, na falta deste, no mercado atacadista regional. Obs.: O termo FOB refere-se ao preço de venda no estabelecimento do remetente, sem ônus de outros encargos, tais como seguro e o frete.

58 Base de cálculo - Operações Internas COMERCIAL Nas operações de transferência realizadas por estabelecimento comercial, a base de cálculo será preço FOB no Estabelecimento comercial à vista nas vendas e outros comerciantes ou industriais, devendo ser adotado sucessivamente: a) o preço efetivamente cobrado pelo estabelecimento remetente na operação mais recente b) caso o remetente não tenha efetuado venda de mercadoria, o preço corrente da mercadoria ou de sua similar no mercado atacadista do local da operação ou, na falta deste, no mercado atacadista regional. Caso o remetente não efetue vendas a outros comerciantes ou indústrias, isto é, quando as operações forem efetuadas exclusivamente no varejo, ou se não houver mercadoria similar, a base de cálculo do imposto deverá ser equivalente a 75% do preço de venda no varejo, adotando-se o preço efetivamente cobrado na operação mais recente- (art. 38, III, 1 do Decreto /2000)

59 Base de cálculo - Operações Internas ADOÇÃO DE OUTRO VALOR Na saída de mercadoria para estabelecimento localizado no Estado de São Paulo, pertencente ao mesmo titular, em substituição aos preços já mencionados, poderá o estabelecimento remetente atribuir á operação outro valor, desde que, não seja inferior ao custo da mercadoria. (art. 38, 3 do Decreto /2000)

60 Base de cálculo - Operações Interestaduais COMERCIAL Na saída de mercadoria para estabelecimento pertencente ao mesmo titular localizado em outra Unidade da Federação ou no Distrito Federal, a base de cálculo é o valor correspondente à entrada mais recente da mercadoria. (art. 39, I do Decreto /2000) INDUSTRIAL Nas transferências interestaduais promovidas por estabelecimentos Industriais, a base de cálculo é o custo da mercadoria produzida, assim entendida a soma do custo da matériaprima, do material secundário, da mão de obra e do acondicionamento, atualizado monetariamente na ata da ocorrência do fato gerador. Na saída de mercadoria para estabelecimento pertencente ao mesmo titular localizado em outra Unidade da Federação ou no Distrito Federal, a base de cálculo é o valor correspondente à entrada mais recente da mercadoria. (art. 39, I do Decreto /2000)

61 Venda de mercadoria com entrega em outro estabelecimento Entrega em filial fora do Estado- Impossibilidade O fisco paulista já se pronunciou sobre a impossibilidade de aplicação da sistemática prevista no art. 129 RICMS/SP, isto é,quando a venda a ordem entre estabelecimentos da mesma empresa localizadas em UF distintas. Obs.: Possibilidade - Entrega de mercadoria remetida a contribuinte deste Estado poderá ser feita em outro estabelecimento pertencente ao mesmo adquirente, quando, ambos os estabelecimentos do adquirente estiverem situados neste Estado (art. 125, 4º e 5º do RICMS/SP - ver no tópico de venda a ordem e variações).

62 - NF-e - Tabela de Unidades de Medidas Tributáveis no Comércio Exterior - Nota Técnica Nova versão

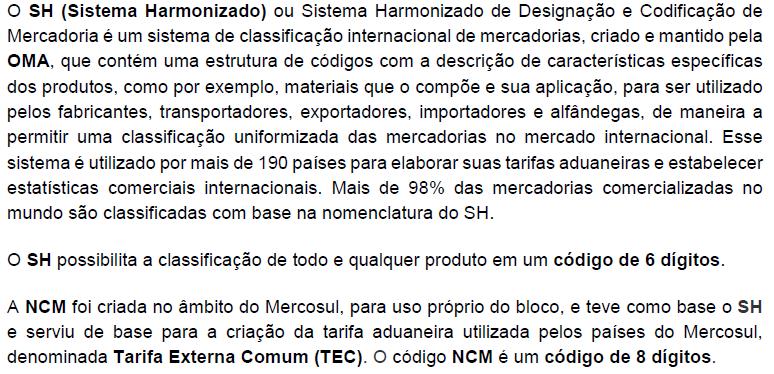

63 NT 01/16 Tabela de Unidades de Medidas Tributáveis no Comércio Exterior Esta nota técnica tem como objetivo adequar a NF-e ao Projeto do Portal Único do Comércio Exterior, padronizando a Tabela de Unidades de Medidas Tributáveis no Comércio Exterior, conforme o código NCM (Nomenclatura Comum do Mercosul) da mercadoria a que se refere, com base nas unidades recomendadas pela Organização Mundial de Aduanas (OMA). Esta nota técnica não tem nenhuma vinculação com a consulta pública realizada pelas Secretarias de Fazenda para padronização das unidades de medidas Comerciais. Sua missão é melhorar a eficácia e a eficiência das Aduanas em suas atividades de recolhimento de receitas, proteção ao consumidor, defesa do meio ambiente, combate ao tráfico de drogas e à lavagem de dinheiro, entre tantas outras. Esta nota técnica tem como objetivo estabelecer uma Tabela de Unidades de MedidasTributáveis no Comércio Exterior, publicada na aba Documentos, opção Diversos, do Portal da NF-e < a qual relaciona, para cada código NCM, a unidade de medida, que deverá ser obrigatoriamente utilizada na emissão de documentos fiscais, para quantificar os produtos a que se refiram, nos campos relativos à Unidade Tributável (utrib) e Quantidade Tributável (qtrib) da Nota Fiscal Eletrônica NF-e.

64 NT 01/16 Tabela de Unidades de Medidas Tributáveis no Comércio Exterior Essa tabela contempla os códigos que entrarão em vigor a partir da publicação da Resolução CAMEX que vier a alterar a NCM, para adaptá-la ao Novo Sistema Harmonizado (SH 2017). A referida Resolução efetua modificações na Tarifa Externa Comum do Mercosul (TEC) e na Nomenclatura Comum do Mercosul (NCM). A publicação dessa Resolução CAMEX está prevista para dezembro de 2016, com vigência a partir de 01/01/2017. O disposto nesta NT aplica-se apenas aos contribuintes que operem no Comércio Exterior, relativamente às notas fiscais relacionadas a operações de exportação, conforme descrito na Regra de validação. Além de divulgar a atualização da Tabela Unidades de Medidas Tributáveis no Comércio Exterior, faz-se necessária a criação de uma nova regra de validação (I14-10), conforme descrita nesta NT. O campo utrib (Unidade Tributável) (06 caracteres) da NF-e deve ser preenchido com uma das opções apresentadas na coluna utrib (Abreviatura) da Tabela Unidades de Medidas Tributáveis no Comércio Exterior, publicada na aba Documentos, opção Diversos, do Portal da NF-e < Observação: A Secretaria da Receita Federal do Brasil RFB emitirá ato normativo para regulamentar o uso da Tabela de Unidades de Medida Tributáveis no Comércio Exterior a partir de janeiro de 2017.

65 NT 01/16 Tabela de Unidades de Medidas Tributáveis no Comércio Exterior - DANFE Manual de Integração versão 6,0 Ex. de DANFE

66 Histórico de Alteração: Versão 1.10 Incluir regra de validação I14-10 e nota orientando para não diferenciar o uso de maiúsculas e minúsculas. Versão 1.20 Adiar para 28/04/2017 e 03/07/2017, respectivamente, os prazos de homologação e de implantação da NT e NT V Datas e Prazos As datas de início de vigência desta Nota Técnica são: Ambiente de Homologação: 28/04/2017; Ambiente de Produção: 03/07/2017;

67 - NF -e Operações Interestaduais de Vendas a Consumidor Final - Nota Técnica Nova versão

68 NT 03/ Alterações introduzidas na versão 1.92 Alterada a regra de validação NA11-10 para considerar o ano da NF referenciada nas operações de devolução ou com CFOP de retorno de mercadorias. Alterações introduzidas na versão 1.93 Alterada a regra de validação NA11-10 para também considerar o ano da NF referenciada nas operações com NF complementar ou NF de ajuste.

69 Rejeição 699

70 Rejeição 694

71 Rejeição 694

72 Rejeição 694

73 IPI Desconto incondicional NCM Nova tabela da TIPI impactos na legislação do ICMS; Correção de erros na emissão de NF-e e CT-e;

74 RESOLUÇÃO Nº 1, DE 2017 IPI Desconto incondicional Suspende, nos termos do art. 52, inciso X, da Constituição Federal, a execução do 2º do art. 14 da Lei nº 4.502, de 30 de novembro de 1964, com a redação conferida pelo art. 15 da Lei nº 7.798, de 10 de julho de O Senado Federal resolve: Art. 1º É suspensa, nos termos do art. 52, inciso X, da Constituição Federal, a execução do 2º do art. 14 da Lei nº 4.502, de 30 de novembro de 1964, com a redação conferida pelo art. 15 da Lei nº 7.798, de 10 de julho de 1989, declarado inconstitucional por decisão definitiva proferida pelo Supremo Tribunal Federal nos autos do Recurso Extraordinário nº , apenas quanto à previsão de inclusão dos descontos incondicionais na base de cálculo do Imposto sobre Produtos Industrializados (IPI). Art. 2º Esta Resolução entra em vigor na data de sua publicação. Senado Federal, em 8 de março de 2017

75 IPI Desconto incondicional LEI nº 4.502, DE 30 DE NOVEMBRO DE Art. 14. Salvo disposição em contrário, constitui valor tributável: (Redação dada pela Lei nº 7.798, de 1989)... 2º. Não podem ser deduzidos do valor da operação os descontos, diferenças ou abatimentos, concedidos a qualquer título, ainda que incondicionalmente. (Redação dada pela Lei nº 7.798, de 1989) (Vide RSF nº 01, de 2017)

76 IPI Desconto incondicional Decreto nº 7.212/2010. Art Salvo disposição em contrário deste Regulamento, constitui valor tributável:... 3o Não podem ser deduzidos do valor da operação os descontos, diferenças ou abatimentos, concedidos a qualquer título, ainda que incondicionalmente (Lei nº 4.502, de 1964, art. 14, 2º, Decreto-Lei nº 1.593, de 1977, art. 27, e Lei nº 7.798, de 1989, art. 15).

77 Nova TIPI

78 Nova TIPI

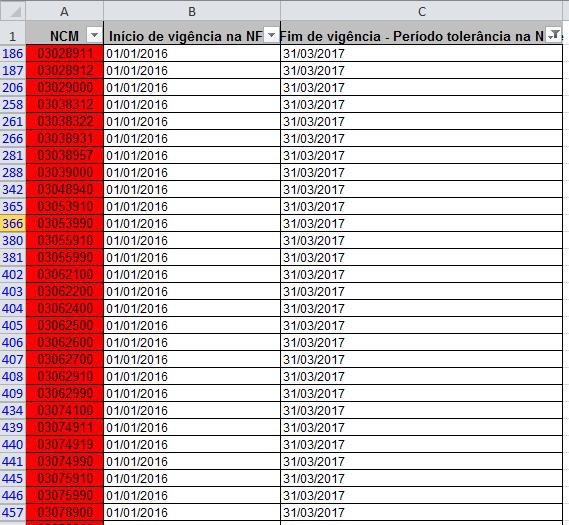

79 Nova TIPI Decreto nº 8.950/ DOU de O Decreto nº 8.950/2016, publicado DOU de , aprova a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI. A nova tabela da TIPI produz efeitos a partir de 1º de janeiro de Nota Técnica 2016/003 NF-e Divulga que está disponível a nova tabela de NCM publicada na Resolução Camex nº 125/16 no Portal da NF-e, endereço, no menu Documentos, opção Diversos, NCM 8 Dígitos - vigência a partir de 01/01/2017 Ref. Nota Técnica Os novos códigos incluídos na tabela de NCM estão realçados em verde com a informação de início de vigência em 01/01/2017. Os códigos NCM extintos pela Resolução Camex estão realçados em vermelho com informação fim de vigência 31/03/2017.

80

81 Nova TIPI

82 Nova TIPI CAPÍTULO VIII - DOS CÓDIGOS DA NOMENCLATURA BRASILEIRA DE MERCADORIAS/ SISTEMA HARMONIZADO Artigo As reclassificações, agrupamentos e desdobramentos de códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH não implicam mudanças no tratamento tributário dispensado pela legislação às mercadorias e bens classificados nos correspondentes códigos (Convênio ICMS-117/96).

83

84 Regras gerais aplicáveis aos documentos fiscais

85 NF-e Portaria CAT 162/2008 Artigo 40 - Aplica-se à NF-e e ao DANFE subsidiariamente a disciplina relativa à Nota Fiscal, modelo 1 ou 1-A.

86 Artigo 124 do RICMS 2º - É obrigatória a manutenção de impresso de Nota Fiscal em cada estabelecimento, ainda que exclusivamente varejista, excetuado o estabelecimento rural de produtor.

87 V - nas hipóteses expressamente previstas na legislação do Imposto sobre Produtos Industrializados - IPI. Artigo O contribuinte, excetuado o produtor, emitirá Nota Fiscal : I - antes de iniciada a saída da mercadoria; II - no momento do fornecimento de alimentação, bebida ou outra mercadoria, em qualquer estabelecimento; III - antes da tradição real ou simbólica da mercadoria: a) em caso de transmissão de propriedade de mercadoria ou de título que a represente, quando esta não transitar pelo estabelecimento do transmitente; b) em caso de ulterior transmissão de propriedade de mercadoria que, tendo transitado pelo estabelecimento transmitente, deste tiver saído sem pagamento do imposto, em hipóteses tais como locação ou remessa para armazém geral ou depósito fechado, observado o disposto no 2º; IV - relativamente à entrada de mercadoria ou bem ou à aquisição de serviços nas hipóteses e nos momentos definidos no artigo 136.

88 Artigo 127 do RICMS: 14 - Caso o transportador seja o próprio remetente ou o destinatário, essa circunstância será indicada no campo "Nome/Razão Social", do quadro "Transportador/ Volumes Transportados", com a expressão "Remetente" ou "Destinatário", dispensadas as indicações das alíneas "b" e "e" a "i" do inciso VI Na Nota Fiscal emitida relativamente à saída de mercadoria em retorno ou em devolução deverão ser indicados, ainda, no campo "Informações Complementares", o número, a data da emissão e o valor da operação do documento original No campo "Placa do Veículo" do quadro "Transportador/Volumes Transportados", deverá ser indicada a placa do veículo tracionado, quando se tratar de reboque ou semi-reboque desse tipo de veículo, devendo a placa dos demais veículos tracionados ser indicada no campo "Informações Complementares" É permitida a inclusão de operações enquadradas em diferentes códigos fiscais numa mesma Nota Fiscal, hipótese em que estes serão indicados no campo "CFOP" no quadro "Emitente" e no quadro "Dados do Produto", na linha correspondente a cada item após a descrição do produto.

89 RICMS/SP SEÇÃO V - DAS DISPOSIÇÕES COMUNS AOS DOCUMENTOS FISCAIS SUBSEÇÃO I - DAS DISPOSIÇÕES APLICÁVEIS A TODOS OS DOCUMENTOS FISCAIS Artigo Os documentos fiscais previstos no artigo 124 serão também emitidos, conforme o caso : I - no reajustamento de preço em razão de contrato escrito ou de qualquer outra circunstância que implique aumento no valor original da operação ou prestação; II - na exportação, se o valor resultante do contrato de câmbio acarretar acréscimo ao valor da operação constante na Nota Fiscal; III - na regularização em virtude de diferença no preço, em operação ou prestação, ou na quantidade de mercadoria, quando efetuada no período de apuração do imposto em que tiver sido emitido o documento fiscal original;

90 RICMS/SP Artigo Os documentos fiscais previstos no artigo 124 serão também emitidos, conforme o caso : IV - para lançamento do imposto, não efetuado em época própria, em virtude de erro de cálculo ou de classificação fiscal, ou outro, quando a regularização ocorrer no período de apuração do imposto em que tiver sido emitido o documento fiscal original; V - na data do encerramento das atividades do estabelecimento, relativamente à mercadoria existente como estoque final; VI - em caso de diferença apurada no estoque de selos especiais de controle fornecidos ao usuário pelas repartições do fisco federal ou estadual para aplicação em seus produtos, desde que a emissão seja efetuada antes de qualquer procedimento do fisco. 1º - Na hipótese do inciso I ou II, o documento fiscal será emitido dentro de 3 (três) dias, contados da data em que se tiver efetivado o reajustamento do preço ou o acréscimo ao valor da operação.

91 RICMS/SP Artigo Os documentos fiscais previstos no artigo 124 serão também emitidos, conforme o caso : 2º - Na hipótese do inciso III ou IV, se a regularização se efetuar após período mencionado, o documento fiscal também será emitido, devendo o contribuinte: 1 - recolher em guia de recolhimentos especiais a diferença do imposto com as especificações necessárias à regularização, indicando, na via do documento presa ao talão, essa circunstância, bem como o número da autenticação e a data da guia de recolhimento; 2 - efetuar, no livro Registro de Saídas: a) a escrituração do documento fiscal; b) a indicação da ocorrência, na coluna "Observações", nas linhas correspondentes aos lançamentos do documento fiscal original e do documento fiscal complementar;

92 RICMS/SP Artigo Os documentos fiscais previstos no artigo 124 serão também emitidos, conforme o caso : 3 - registrar o valor do imposto recolhido na forma do item 1 no livro Registro de Apuração do ICMS, no quadro "Crédito do Imposto - Estornos de Débitos", com a expressão "Diferença do Imposto - Guia de Recolhimento nº..., de../../..". 3º - Não se aplicará o disposto nos itens 1 e 3 do parágrafo anterior se, no período de apuração em que tiver sido emitido o documento fiscal original e nos períodos subseqüentes, até o imediatamente anterior ao da emissão do documento fiscal complementar, o contribuinte tiver mantido saldo credor do imposto nunca inferior ao valor da diferença. 4º - Na hipótese do inciso VI, a falta de selos caracterizará saída de produto sem emissão do documento fiscal e sem pagamento do imposto.

93 RICMS/SP Artigo O documento fiscal, que não poderá conter emenda ou rasura, será emitido por qualquer meio gráfico indelével, compreendendo os processos eletrônico, mecânico ou manuscrito, com decalque a carbono ou em papel carbonado nas vias subsequentes à primeira, garantida a legibilidade dos seus dados em todas as vias. Artigo É vedado o destaque do valor do imposto quando a operação ou prestação forem beneficiadas por isenção, não-incidência, suspensão, diferimento ou, ainda, quando estiver atribuída a outra pessoa a responsabilidade pelo pagamento do imposto, devendo essa circunstância ser mencionada no documento fiscal, com indicação do dispositivo pertinente da legislação, ainda que por meio de código cuja decodificação conste no próprio documento fiscal.

94 RICMS/SP Artigo Quando o valor da base de cálculo for diverso do valor da operação ou prestação, o contribuinte mencionará essa circunstância no documento fiscal, indicando o dispositivo pertinente da legislação, bem como o valor sobre o qual tiver sido calculado o imposto (Lei 6.374/89, art. 67, 1º). Artigo Tratando-se de operação ou prestação em que seja exigido o recolhimento do imposto mediante guia de recolhimentos especiais, essa circunstância deverá ser mencionada no documento fiscal, indicando-se, ainda, o número e a data da autenticação, bem como o nome do banco arrecadador (Lei 6.374/89, art. 67, 1º).

95 RICMS/SP Artigo É vedada a emissão de documento fiscal que não corresponda a uma efetiva saída ou entrada de mercadoria ou a uma efetiva prestação de serviço, exceto nas hipóteses expressamente previstas na legislação do Imposto sobre Produtos Industrializados ou do Imposto de Circulação de Mercadorias e de Prestação de Serviços

96 Nota fiscal Eletrônica

97 Cancelamento NF-e Decisão Normativa CAT 02/ Para o cancelamento de Nota Fiscal Eletrônica - NF-e ou de Conhecimento de Transporte Eletrônico - CT-e, os contribuintes devem observar, além de outros requisitos, os prazos estabelecidos na Portaria CAT 162/2008, na hipótese de cancelamento de NF-e, ou na Portaria CAT 55/2009, na hipótese de cancelamento de CT-e. 2. De acordo com o artigo 18 da Portaria CAT 162/2008, o prazo regulamentar para se efetuar o Pedido de Cancelamento de NF-e é de 24 (vinte e quatro) horas, contados a partir da respectiva Autorização de Uso No entanto, em virtude do disposto no 2º do mesmo artigo 18, o contribuinte, mesmo fora do prazo regulamentar, poderá transmitir, via sistema, o Pedido de Cancelamento de NF-e que continuará sendo recepcionado pela Secretaria da Fazenda, desde que não ultrapasse 480 (quatrocentos e oitenta) horas do momento da concessão da Autorização de Uso da NF-e. 4. Após o transcurso do prazo de 480 horas, no caso de NF-e, e de 31 dias, na hipótese de CT-e, o contribuinte só poderá regularizar sua situação e, eventualmente, cancelar esses documentos fiscais, por meio de procedimento específico a ser realizado diretamente no Posto Fiscal de sua jurisdição.

98 Cancelamento NF-e Decisão Normativa CAT 02/ A falta de solicitação de cancelamento ou a solicitação de cancelamento desses documentos fiscais após transcurso do prazo regulamentar sujeita o contribuinte às multas previstas no artigo 527, IV, z1, do RICMS/2000, como segue: a) 10% do valor da operação ou prestação constante do documento (nunca inferior a 15 UFESPs, por documento ou impresso) no caso da falta de solicitação de cancelamento de NF-e ou de CT-e; b) 1% do valor da operação ou prestação constante do documento (nunca inferior a 6 UFESPs, por documento ou impresso), nas hipóteses de solicitação de cancelamento após transcurso do prazo regulamentar, ou seja: b.1) no caso de solicitação de cancelamento de NF-e, após 24 horas do momento da concessão da Autorização de Uso da NF-e (independentemente de a solicitação ocorrer via sistema, até 480 horas, ou por procedimento específico diretamente no Posto Fiscal, após 480 horas);

99 Cancelamento NF-e Decisão Normativa CAT 02/ Nesse sentido, no que se refere ao pedido de cancelamento de NF-e ou de CT-e efetuado após término do prazo regulamentar, como se trata de hipótese sujeita à multa estabelecida pelo artigo 527, IV, z1, do RICMS/2000, imputada sobre infração que já leva em consideração a espontaneidade do agente, é de se concluir que a denúncia espontânea não pode afastar a penalidade prevista para os casos de solicitação de cancelamento de NF-e ou de CT-e efetuadas após o transcurso do prazo regulamentar (24 horas, para a NF-e; e 7 dias, para o CT-e). 11. Ficam revogadas as respostas a consultas tributárias que, versando sobre a mesma matéria, concluíram de modo diverso.

100 Carta de Correção artigo 19 Portaria CAT 162/2008 Artigo 19 - Após a concessão da Autorização de Uso da NF-e, o emitente poderá sanar erros em campos específicos da NF-e, por meio de Carta de Correção Eletrônica - CC-e, transmitida à Secretaria da Fazenda. 1 - Não poderão ser sanados erros relacionados: 1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da operação ou da prestação, base de cálculo e alíquota; 2 - a dados cadastrais que impliquem alteração na identidade ou no endereço do remetente ou do destinatário; 3 - à data de emissão da NF-e ou à data de saída da mercadoria; 4 - ao número e série da NF-e.

101 Erros nos dados cadastrais do documento fiscal Não cabe carta de correção (artigo 19 da Portaria CAT 162/2008 e 183, 3º do RICMS/SP Cancelamento do documento quando não há a saída da mercadoria (artigo 19 da Portaria CAT 162/2008) Recusa do documento fiscal e mercadoria pelo destinatário ( artigo 453 do RICMS/SP Mercadoria recebida pelo destinatário Denúncia espontânea conforme esclarece a Resposta à Consulta 2.481/2013 Não tem previsão legal para a troca de documento fiscal (artigo 204 do RICMS/SP)

102 Erros não relacionados a valores e dados cadastrais Carta de correção (artigo 19 da Portaria CAT 162/2008 e 183, 3º do RICMS/SP Cancelamento do documento quando não há a saída da mercadoria (artigo 19 da Portaria CAT 162/2008) Recusa do documento fiscal e mercadoria pelo destinatário ( artigo 453 do RICMS/SP Não tem previsão legal para a troca de documento fiscal (artigo 204 do RICMS/SP)

103 Nota fiscal emitida em duplicidade dois documentos para a mesma operação Cancelamento do documento que não acobertou a circulação da mercadoria (artigo 19 da Portaria CAT 162/2008) Devolução simbólica impossibilidade artigo 204 do RICMS Entrada simbólica impossibilidade artigo 204 do RICMS

104 Erro relacionado a valores falta de valores Emissão de nota fiscal complementar (artigo 182 do RICMS/SP) Não tem previsão legal para a troca de documento fiscal (artigo 204 do RICMS/SP)

105 Erro relacionado a valores valores a maior Cancelamento do documento quando não há a saída da mercadoria (artigo 19 da Portaria CAT 162/2008) Recusa do documento fiscal e mercadoria pelo destinatário ( artigo 453 do RICMS/SP Documento recebido pelo destinatário escrituração pelo valor correto, ou seja, desconsideração do (s) valor (es) destacado (s) a maior Declaração de não aproveitamento do valor a maior (artigo 166 do CTN e 63, VII do RICMS/SP e Resposta à Consulta 302/2010) Crédito pelo remetente na apuração quando o valor do imposto por nota fiscal for inferior a 50 UFESPs (Portaria CAT 83/1991) Pedido administrativo quando o quando o valor do imposto por nota fiscal for superior a 50 UFESPs (Portaria CAT 83/1991)

Pergunte a CPA - ICMS/SP Zona Franca de Manaus

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

Parecer Consultoria Tributária Segmentos IPI Devolução

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Parecer Consultoria Tributária Segmentos Modelo simplificado dos livros P3 e P7 27/10/14

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

Educação Fiscal. Treinamento sobre assuntos fiscais. Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

Parecer Consultoria Tributária Segmentos STDA Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota no

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012. Março de 2013

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Manual de preenchimento da planilha de cálculo do índice de nacionalização

Manual de preenchimento da planilha de cálculo do índice de nacionalização Atualizado em 02/07/15 Pág.: 1/9 SUMÁRIO Introdução... 3 1. Índice de nacionalização... 3 2. Objetivo da planilha... 4 3. O preenchimento

Manual de preenchimento da planilha de cálculo do índice de nacionalização Atualizado em 02/07/15 Pág.: 1/9 SUMÁRIO Introdução... 3 1. Índice de nacionalização... 3 2. Objetivo da planilha... 4 3. O preenchimento

DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL 1. INTRODUÇÃO A implementação de controles via ERP dentro das empresas visam aperfeiçoar o fluxo operacional tornando mais racional e célere a comunicação e a

DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL 1. INTRODUÇÃO A implementação de controles via ERP dentro das empresas visam aperfeiçoar o fluxo operacional tornando mais racional e célere a comunicação e a

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

O PREFEITO MUNICIPAL DE TERESINA, Estado do Piauí, no uso das atribuições legais que lhe confere a Lei Orgânica do Município, e

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

I - o inciso I do 13 do artigo 406-C: (Ajuste SINIEF 01/16, efeitos a partir de 15.01.16)

") DECRETO N. 20925, DE 06 DE JUNHO DE 2016. PUBLICADO NO DOE Nº 101, DE 06.06.16 Incorpora ao RICMS/RO as alterações oriundas da 160ª reunião ordinária e das reuniões extraordinárias 256ª, a 260ª do CONFAZ,

DECRETO N. 20925, DE 06 DE JUNHO DE 2016. PUBLICADO NO DOE Nº 101, DE 06.06.16 Incorpora ao RICMS/RO as alterações oriundas da 160ª reunião ordinária e das reuniões extraordinárias 256ª, a 260ª do CONFAZ,

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO SECRETARIA DE DEFESA AGROPECUÁRIA INSTRUÇÃO NORMATIVA Nº 25, DE 15 DE ABRIL DE 2003

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO SECRETARIA DE DEFESA AGROPECUÁRIA INSTRUÇÃO NORMATIVA Nº 25, DE 15 DE ABRIL DE 2003 As importações de vegetais, seus produtos, derivados e partes, subprodutos,

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO SECRETARIA DE DEFESA AGROPECUÁRIA INSTRUÇÃO NORMATIVA Nº 25, DE 15 DE ABRIL DE 2003 As importações de vegetais, seus produtos, derivados e partes, subprodutos,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS. PRESTAÇÃO DE SERVIÇOS.

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

INSTRUÇÃO NORMATIVA Nº 881/07-GSF, DE 25 DE OUTUBRO DE 2007.

INSTRUÇÃO NORMATIVA Nº 881/07-GSF, DE 25 DE OUTUBRO DE 2007. Institui o Sistema de Exportação - SISEXP -. O SECRETÁRIO DE ESTADO DE FAZENDA, no uso das atribuições, tendo em vista o disposto no art. 82

INSTRUÇÃO NORMATIVA Nº 881/07-GSF, DE 25 DE OUTUBRO DE 2007. Institui o Sistema de Exportação - SISEXP -. O SECRETÁRIO DE ESTADO DE FAZENDA, no uso das atribuições, tendo em vista o disposto no art. 82

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO.

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 45.741, DE 01 DE JULHO DE 2008. (publicado no DOE nº 125, de 02 de julho de 2008) (Vide ao final retificação

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 45.741, DE 01 DE JULHO DE 2008. (publicado no DOE nº 125, de 02 de julho de 2008) (Vide ao final retificação

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

PARECER Nº, DE 2014. RELATOR: Senador ANA AMÉLIA I RELATÓRIO

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Parecer Consultoria Tributária Segmentos Entrada de Conhecimento de Transporte Rodoviário

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

ARMAZÉM-GERAL ASPECTOS FISCAIS

Matéria Espírito Santo SUMÁRIO 1. Considerações Iniciais 2. Operações Internas com Armazém-geral ARMAZÉM-GERAL ASPECTOS FISCAIS 2.1. Remessa de mercadoria para armazém-geral 2.2. Retorno de mercadoria

Matéria Espírito Santo SUMÁRIO 1. Considerações Iniciais 2. Operações Internas com Armazém-geral ARMAZÉM-GERAL ASPECTOS FISCAIS 2.1. Remessa de mercadoria para armazém-geral 2.2. Retorno de mercadoria

Fundamentos da NF-e Exercícios Práticos. Luiz Campos

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

Instrução Normativa SRF nº 682, de 4 de outubro de 2006

Instrução Normativa SRF nº 682, de 4 de outubro de 2006 DOU de 5.10.2006 Dispõe sobre a auditoria de sistemas informatizados de controle aduaneiro, estabelecidos para os recintos alfandegados e para os

Instrução Normativa SRF nº 682, de 4 de outubro de 2006 DOU de 5.10.2006 Dispõe sobre a auditoria de sistemas informatizados de controle aduaneiro, estabelecidos para os recintos alfandegados e para os

Parecer Consultoria Tributária de Segmentos Descontos dos Tributos Desonerados nas Operações com ALC

Descontos dos Tributos Desonerados nas Operações com ALC 18/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Áreas de Livre

Descontos dos Tributos Desonerados nas Operações com ALC 18/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Áreas de Livre

Apostila Emissão de Notas Fiscais de Venda Suframa Área de Livre Comercio

Apostila Emissão de Notas Fiscais de Venda Suframa Área de Livre Comercio Conceito e visão sobre Suframa e Área de Livre e Comercio: O governo, visando promover o desenvolvimento da Região Norte e incentivar

Apostila Emissão de Notas Fiscais de Venda Suframa Área de Livre Comercio Conceito e visão sobre Suframa e Área de Livre e Comercio: O governo, visando promover o desenvolvimento da Região Norte e incentivar

PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

Guia do ICMS - São Paulo: Livro Registro de Controle da Produção e do Estoque

Guia do ICMS - São Paulo: Livro Registro de Controle da Produção e do Estoque Resumo: Analisaremos no presente Roteiro de Procedimentos as regras a serem observadas para utilização e escrituração do Livro

Guia do ICMS - São Paulo: Livro Registro de Controle da Produção e do Estoque Resumo: Analisaremos no presente Roteiro de Procedimentos as regras a serem observadas para utilização e escrituração do Livro

Guia do ICMS - São Paulo: ICMS: Drawback. Resumo: 1) Introdução: 2) Conceitos: 2.1) Drawback:

Introdução: 2) Conceitos: 2.1) Drawback:") Guia do ICMS - São Paulo: ICMS: Drawback Resumo: Analisaremos no no presente Roteiro de Procedimentos as regras gerais relativas ao regime aduaneiro especial de drawback, com ênfase ao seu reflexo na tributação

Guia do ICMS - São Paulo: ICMS: Drawback Resumo: Analisaremos no no presente Roteiro de Procedimentos as regras gerais relativas ao regime aduaneiro especial de drawback, com ênfase ao seu reflexo na tributação

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

Principais medidas decorrentes do Decreto-Lei 197/2012, de 24 de Agosto:

Principais medidas decorrentes do Decreto-Lei 197/2012, de 24 de Agosto: Artigo 29.º do CIVA 1 -Para além da obrigação do pagamento do imposto, os sujeitos passivos referidos na alínea a) do n.º 1 do artigo

Principais medidas decorrentes do Decreto-Lei 197/2012, de 24 de Agosto: Artigo 29.º do CIVA 1 -Para além da obrigação do pagamento do imposto, os sujeitos passivos referidos na alínea a) do n.º 1 do artigo

SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851

2386-8850 / 2386-8851") www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

atualizado em 25/01/2016 alterado o item 3 REMESSA PARA CONSERTO REMESSA PARA CONSERTO

atualizado em 25/01/2016 alterado o item 3 1 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 2.1. Saídas Internas...5 2.2. Saídas Interestaduais...5 3. PROCEDIMENTOS...5 3.1. Remessa da Mercadoria

atualizado em 25/01/2016 alterado o item 3 1 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 2.1. Saídas Internas...5 2.2. Saídas Interestaduais...5 3. PROCEDIMENTOS...5 3.1. Remessa da Mercadoria

Drawback. 1. O que é o regime de drawback?

Drawback 1. O que é o regime de drawback? O drawback é um regime aduaneiro especial que consiste na suspensão, isenção ou restituição dos tributos incidentes nos produtos utilizados no processo produtivo

Drawback 1. O que é o regime de drawback? O drawback é um regime aduaneiro especial que consiste na suspensão, isenção ou restituição dos tributos incidentes nos produtos utilizados no processo produtivo

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a parcelamentos ordinários ou especiais e a tributos exigidos em lançamentos de ofício; ou II Contribuição

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a parcelamentos ordinários ou especiais e a tributos exigidos em lançamentos de ofício; ou II Contribuição

DRAWBACK INTEGRADO DRAWBACK INTEGRADO

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

GOVERNO DE ALAGOAS SECRETARIA EXECUTIVA DE FAZENDA SECRETARIA ADJUNTA DA RECEITA ESTADUAL

GOVERNO DE ALAGOAS SECRETARIA EXECUTIVA DE FAZENDA SECRETARIA ADJUNTA DA RECEITA ESTADUAL INSTRUÇÃO NORMATIVA Nº 43/2004 Publicada no DOE em 30 de dezembro de 2004 Republicada por incorreção em 31 de dezembro

GOVERNO DE ALAGOAS SECRETARIA EXECUTIVA DE FAZENDA SECRETARIA ADJUNTA DA RECEITA ESTADUAL INSTRUÇÃO NORMATIVA Nº 43/2004 Publicada no DOE em 30 de dezembro de 2004 Republicada por incorreção em 31 de dezembro

MANUAL DE PROCEDIMENTO V.WEISS & CIA LTDA PROCEDIMENTO PADRÃO PARA VIAGEM A SERVIÇO ATUALIZADO: JULHO/2015 V.WEISS & CIA LTDA

Julho/2015 Índice Sumário 1. Envolvidos... 3 2. Formulários Envolvidos... 3 2.1. Relatório de Solicitação de Viagem (anexo 02).... 3 2.2. Relatório de Prestação de Contas (anexo 03).... 3 3. Procedimentos...

Julho/2015 Índice Sumário 1. Envolvidos... 3 2. Formulários Envolvidos... 3 2.1. Relatório de Solicitação de Viagem (anexo 02).... 3 2.2. Relatório de Prestação de Contas (anexo 03).... 3 3. Procedimentos...

DRAWBACK. Panorama atual. Ciesp Sorocaba 18.8.2009

DRAWBACK Panorama atual Ciesp Sorocaba 18.8.2009 Estrutura da Apresentação: Fornecedor Estrangeiro EMPRESA CLIENTE GOVERNO Fornecedor Local DECEX RFB SEFAZ Marinha Mercante Importação Drawback ATO CONCESSÓRIO

DRAWBACK Panorama atual Ciesp Sorocaba 18.8.2009 Estrutura da Apresentação: Fornecedor Estrangeiro EMPRESA CLIENTE GOVERNO Fornecedor Local DECEX RFB SEFAZ Marinha Mercante Importação Drawback ATO CONCESSÓRIO

INSTRUÇÃO CVM Nº 551, DE 25 DE SETEMBRO DE 2014

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

ISS Eletrônico. Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE. Extensão do Arquivo JUNHO2006.

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

Pergunte à CPA. Nota Fiscal Eletrônica Orientação de Preenchimento versão 1.05

23/04/2013 Pergunte à CPA Nota Fiscal Eletrônica Orientação de Apresentação: José A. Fogaça Neto Diferimento Parcial A informação da operação sujeita ao Diferimento Parcial no grupo ICMS51 CST 51 diferimento

23/04/2013 Pergunte à CPA Nota Fiscal Eletrônica Orientação de Apresentação: José A. Fogaça Neto Diferimento Parcial A informação da operação sujeita ao Diferimento Parcial no grupo ICMS51 CST 51 diferimento

2. ATOS DO DIRETOR-GERAL

2.1. INSTRUÇÃO NORMATIVA 2. ATOS DO DIRETOR-GERAL INSTRUÇÃO NORMATIVA DE 7 DE MARÇO DE 2010 O DIRETOR-GERAL DA SECRETARIA DO TRIBUNAL SUPERIOR ELEITORAL, no uso das atribuições que lhe são conferidas pelo

2.1. INSTRUÇÃO NORMATIVA 2. ATOS DO DIRETOR-GERAL INSTRUÇÃO NORMATIVA DE 7 DE MARÇO DE 2010 O DIRETOR-GERAL DA SECRETARIA DO TRIBUNAL SUPERIOR ELEITORAL, no uso das atribuições que lhe são conferidas pelo

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

SUSPENSÃO ISENÇÃO RESTITUIÇÃO

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos