Efeito do Sistema de Normalização Contabilística

|

|

|

- Marina Campelo Fontes

- 10 Há anos

- Visualizações:

Transcrição

1 Efeito do Sistema de Normalização Contabilística

2 - Enquadramento do SNC (Novo Sistema de Normalização Contabilística) - O papel do empresário neste processo - Justo valor Quais os efeitos nas empresas.

3 Enquadramento do SNC (Novo Sistema de Normalização Contabilística)

4 Enquadramento do SNC (Novo Sistema de Normalização Contabilística) O novo Novo Sistema de Normalização Contabilistico entrou em vigor em 1 de Janeiro de O ano de 2010 ficará, para sempre, associado à mais importante reforma das regras contabilísticas nas empresas e da profissão do Técnico Oficial de Contas.

5 Enquadramento do SNC (Novo Sistema de Normalização Contabilística) Foi publicado pelo Decreto Lei 158/2009 de 13 de Julho

6 PEQUENAS ENTIDADES O DL 158/2009, de 13 de Julho ESTABELECE AS CONDIÇÕES PARA QUE ENTIDADES COM DIMENSÃO REDUZIDA - AS QUE NÃO ULTRAPASSEM DOIS DOS 3 LIMITES SEGUINTES: - TOTAL DO BALNÇO TOTAL DE VENDAS LIQUIDAS E OUTROS RENDIMENTOS N.º TRABALHADORES 20 E não sujeitas a certificação legal de contas POSSAM OPTAR POR NÃO APLICAR O CONJUNTO TOTAL DE NCRF, MAS APENAS A NCRF-PE.

7 ESSES LIMITES OPERAM DO SEGUINTE MODO: REPORTAM-SE ÀS CONTAS DO ÚLTIMO EXERCÍCIO NO CASO DO ANO DE CONSTITUIÇÃO, OS INDICADORES PODERÃO OPERAR COM BASE EM PREVISÕES QUANDO OS LIMITES SEJAM ULTRAPASSADOS, A OPÇÃO DEIXA DE PODER SER EXERCIDA A PARTIR DO SEGUNDO EXERCÍCIO SEGUINTE AO DA ULTRAPASSAGEM DESSES LIMITES

8 OBJECTIVOS DAS DEMONSTRAÇÕES FINANCEIRAS PROPORCIONAR INFORMAÇÃO ACERCA: DA POSIÇÃO FINANCEIRA => BALANÇO DO DESEMPENHO => DEMONSTRAÇÃO DOS RESULTADOS DAS ALTERAÇÕES NA POSIÇÃO FINANCEIRA => COMPARAÇÕES DE BALANÇOS E MAPAS DE FLUXOS FINANCEIROS

9 UM CONJUNTO COMPLETO DE DF INCLUI: -UM BALANÇO - UMA DEMONSTRAÇÃO DOS RESULTADOS - UMA DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO - UMA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - UM ANEXO EM QUE SE DIVULGUEM AS BASES DE PREPARAÇÃO E POLÍTICAS CONTABILÍSTICAS ADOPTADAS E OUTRAS DIVULGAÇÕES EXIGIDAS PELAS NCRF

10 Impacto da transição do SNC nas empresas: - Nova forma de pensar a contabilidade - Nova terminologia - Reciclagem profissional dos TOC s - Necessidade de mais e melhor informação dos empresários - Capacidade de adaptação dos profissionais - Necessidade de formação

11 TERMINOLOGIA do POC Nova terminologia TERMINOLOGIA das NIC's e do SNC Existência Provisões para depreciação de existências Imobilizado Corpóreo Imobilizado Incorpóreo Reavaliação Outras provisões (bens do activo) Reintegração e Amortização Custos Proveitos Subsídios ou subvenções não destinadas à exploração Resultado Liquido do exercício Inventários Ajustamentos em inventários Activo fixo tangível Activo fixo intangível Revalorização Perdas por imparidade Depreciação e amortização Gastos Réditos/Rendimentos Subsídios ou subvenções relacionadas com activos Resultado Liquido do período

12 O papel do empresário neste processo

13 Novos desafios: - Relato financeiro mais adequado às exigências das normas contabilísticas e consequente afastamento da fiscalidade - Aumento da transparência da informação através de uma maior necessidade de divulgação das politicas contabilísticas efectuadas com maior detalhe e transparência - Exigência de maior organização interna nas entidades e na informação potenciada pelos empresários - Concorrer num mercado globalizado com princípios contabilísticos semelhantes - Maior apoio à gestão pela qualidade da informação contabilística prestada pelo TOC - Alcançar o objectivo do profissional deixar de ser um custo para as empresas mas sim um parceiro indispensável.

14 O SNC implica maior intervenção quer do empresário quer do profissional, nomeadamente: - Na emissão de juízos de valor nas decisões - Conhecimento do justo valor dos bens - Avaliação da materialidade das operações e do balanceamento das características qualitativas da informação financeira - Acréscimo de Responsabilidade (enforcement)

15 Justo valor Quais os efeitos nas empresas.

16 16 A relevância do justo valor As Demostrações Financeiras devem reflectir os efeitos representados pelas alterações do justo valor dos activos. O modelo do custo histórico nem sempre reflete esse efeito O reconhecimento ao justo valor Desvantagens -Justo valor baseado em suposições subjectivas -Preço de mercado voláteis e a sua obtenção pode ser onorosa - Inexistência de mercados activos em alguns países, para vários tipos de produtos -Reconhecimento de ganhos e perdas não realizados -Inexistência de relação entre os preços de mercado e o preço de venda, Vantagens -Maior relevância, fiabilidade, comparabilidade e compreensibilidade, na mensuração de activos negociados em mercados activos -A mensuração na data das DF de ciclos de produção longos, com volatilidade na produção e no mercado, é uma melhor medida de avaliação de desempenho -O efeito da posição e do desempenho das empresas reflecte-se melhor com as alterações no justo valor

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42 O que se espera do futuro: - Maior importância do papel dos empresários na contabilidade - Profissionais mais capacitados para ir de encontro às necessidades das empresas - Mais e melhor informação dos empresários para o relato financeiro das entidades - Forte papel da OTOC como regulador da profissão

Efeito do Sistema de Normalização Contabilística na Agricultura

Efeito do Sistema de Normalização Contabilística na Agricultura Programa da Rede Rural Nacional FEADER Fundo Europeu Agrícola de Desenvolvimento Rural A Europa investe nas zonas Rurais - Enquadramento

Efeito do Sistema de Normalização Contabilística na Agricultura Programa da Rede Rural Nacional FEADER Fundo Europeu Agrícola de Desenvolvimento Rural A Europa investe nas zonas Rurais - Enquadramento

Normas Contabilísticas e de Relato Financeiro NCRF

Sistema de Normalização Contabilística Após leitura e análise das Normas Contabilísticas e de Relato Financeiro (NCRF), a entrarem em vigor já em Janeiro próximo, senti me na obrigação de escrever este

Sistema de Normalização Contabilística Após leitura e análise das Normas Contabilísticas e de Relato Financeiro (NCRF), a entrarem em vigor já em Janeiro próximo, senti me na obrigação de escrever este

Agenda Evolução de mapas legais Obrigado AGENDA Evolução do Normativo Contabilístico Nacional SNC Demonstrações Financeiras A nova terminologia Dificuldades de transição Siglas SNC: Sistema de Normalização

Agenda Evolução de mapas legais Obrigado AGENDA Evolução do Normativo Contabilístico Nacional SNC Demonstrações Financeiras A nova terminologia Dificuldades de transição Siglas SNC: Sistema de Normalização

Trabalho de Grupo. Contabilidade Geral 1. Ano lectivo 2007/2008 1º Semestre

Trabalho de Grupo Contabilidade Geral 1 Ano lectivo 2007/2008 1º Semestre 1 1 Objectivo Pretende-se com o presente trabalho que os alunos procedam a uma análise sintética do Novo Sistema de Normalização

Trabalho de Grupo Contabilidade Geral 1 Ano lectivo 2007/2008 1º Semestre 1 1 Objectivo Pretende-se com o presente trabalho que os alunos procedam a uma análise sintética do Novo Sistema de Normalização

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF)

") NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PRJ - CONTABILIDADE, FISCAL. E CONSULT. GESTÃO, LDA.

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA 1 Legislação publicada: - Decreto-Lei n.º 158/2009, de 13 de Julho: aprova o Sistema de Normalização Contabilística; - Decreto-Lei n.º 159/2009, de 13 de Julho: altera

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA 1 Legislação publicada: - Decreto-Lei n.º 158/2009, de 13 de Julho: aprova o Sistema de Normalização Contabilística; - Decreto-Lei n.º 159/2009, de 13 de Julho: altera

CONTABILIDADE. Docente: José Eduardo Gonçalves. Elementos Patrimoniais

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEFIR ANGOLA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016

a partir de 2016") Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016 Foi publicado no dia 2 de junho, o Decreto-lei n.º 98/2015, que procedeu à transposição da Diretiva n.º

Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016 Foi publicado no dia 2 de junho, o Decreto-lei n.º 98/2015, que procedeu à transposição da Diretiva n.º

PHC Imobilizado CS BUSINESS AT SPEED

PHC Imobilizado CS Controle totalmente os activos imobilizados da sua empresa Processe automaticamente as amortizacões/ depreciacões, as reavaliacões, as imparidades/reversões bem como as revalorizacões

PHC Imobilizado CS Controle totalmente os activos imobilizados da sua empresa Processe automaticamente as amortizacões/ depreciacões, as reavaliacões, as imparidades/reversões bem como as revalorizacões

Sistema de Normalização Contabilística

Sistema de Normalização Contabilística A MUDANÇA PARA UM NOVO AMBIENTE CONTABILISTICO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO 2009 1 Sistema de Normalização Contabilística Trata-se de uma mudança de grande

Sistema de Normalização Contabilística A MUDANÇA PARA UM NOVO AMBIENTE CONTABILISTICO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO 2009 1 Sistema de Normalização Contabilística Trata-se de uma mudança de grande

Introdução à Contabilidade 2014/2015. Financeira

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI)

") SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425. c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto.

Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto.") Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425 c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto. 12 Impostos sobre o rendimento: 12.1 Devem ser divulgados

Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425 c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto. 12 Impostos sobre o rendimento: 12.1 Devem ser divulgados

CENTRO DE CARIDADE NOSSA SENHORA DO PERPÉTUO SOCORRO

CENTRO DE CARIDADE NOSSA SENHORA DO PERPÉTUO SOCORRO Demonstrações Financeiras 31 de Dezembro de 2014 Índice Balanço... 3 Demonstração dos Resultados por Naturezas... 4 Demonstração dos Fluxos de Caixa...

CENTRO DE CARIDADE NOSSA SENHORA DO PERPÉTUO SOCORRO Demonstrações Financeiras 31 de Dezembro de 2014 Índice Balanço... 3 Demonstração dos Resultados por Naturezas... 4 Demonstração dos Fluxos de Caixa...

Novo Sistema de Normalização Contabilística (SNC) Assumir a mudança. PricewaterhouseCoopers

Assumir a mudança. PricewaterhouseCoopers") Novo Sistema de Normalização Contabilística (SNC) Origem do SNC Globalização da economia e dos mercados financeiros Necessidade de maior competitividade das empresas da Eurolândia. Slide 2 Estrutura legal

Novo Sistema de Normalização Contabilística (SNC) Origem do SNC Globalização da economia e dos mercados financeiros Necessidade de maior competitividade das empresas da Eurolândia. Slide 2 Estrutura legal

O MEP nos Investimentos em Associadas e Subsidiárias

O MEP nos Investimentos em Associadas e Subsidiárias Enquadramento em SNC Influência e Controlo Controlo exclusivo a sociedade dominante tem mais de 50% dos direitos de voto da filial; Controlo conjunto

O MEP nos Investimentos em Associadas e Subsidiárias Enquadramento em SNC Influência e Controlo Controlo exclusivo a sociedade dominante tem mais de 50% dos direitos de voto da filial; Controlo conjunto

CURSO SECTOR NÃO LUCRATIVO REGIME FISCAL E CONTABILÍSTICO (ESFL)

") CURSO SECTOR NÃO LUCRATIVO REGIME FISCAL E CONTABILÍSTICO (ESFL) ÍNDICE 1. INTRODUÇÃO 03 2. DESENVOLVIMENTO A. Proposta pedagógica B. Investimento C. Condições de participação 03 03 04 04 3. FICHA DE INSCRIÇÃO

CURSO SECTOR NÃO LUCRATIVO REGIME FISCAL E CONTABILÍSTICO (ESFL) ÍNDICE 1. INTRODUÇÃO 03 2. DESENVOLVIMENTO A. Proposta pedagógica B. Investimento C. Condições de participação 03 03 04 04 3. FICHA DE INSCRIÇÃO

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF. 1. Conjunto completo de demonstrações financeiras

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

Portaria n.º 104/2011, de 14 de Março, n.º 51 - Série I

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

Soluções de Gestão Integradas SENDYS ERP. Otimize a Gestão do Seu Negócio!

Soluções de Gestão Integradas SENDYS ERP Otimize a Gestão do Seu Negócio! Universo da Solução de Gestão SENDYS ERP Financeira Recursos Humanos Operações & Logística Comercial & CRM Analytics & Reporting

Soluções de Gestão Integradas SENDYS ERP Otimize a Gestão do Seu Negócio! Universo da Solução de Gestão SENDYS ERP Financeira Recursos Humanos Operações & Logística Comercial & CRM Analytics & Reporting

A ESTRUTURA CONCEPTUAL DA CONTABILIDADE E DAS DEMONSTRAÇÕES FINANCEIRAS (DO POC AO SNC)

") A ESTRUTURA CONCEPTUAL DA CONTABILIDADE E DAS DEMONSTRAÇÕES FINANCEIRAS (DO POC AO SNC) JOAQUIM CUNHA GUIMARÃES [email protected] www.jmmsroc.pt CAPÍTULO I A Estrutura Conceptual da Contabilidade

A ESTRUTURA CONCEPTUAL DA CONTABILIDADE E DAS DEMONSTRAÇÕES FINANCEIRAS (DO POC AO SNC) JOAQUIM CUNHA GUIMARÃES [email protected] www.jmmsroc.pt CAPÍTULO I A Estrutura Conceptual da Contabilidade

A valorização dos inventários em floricultura

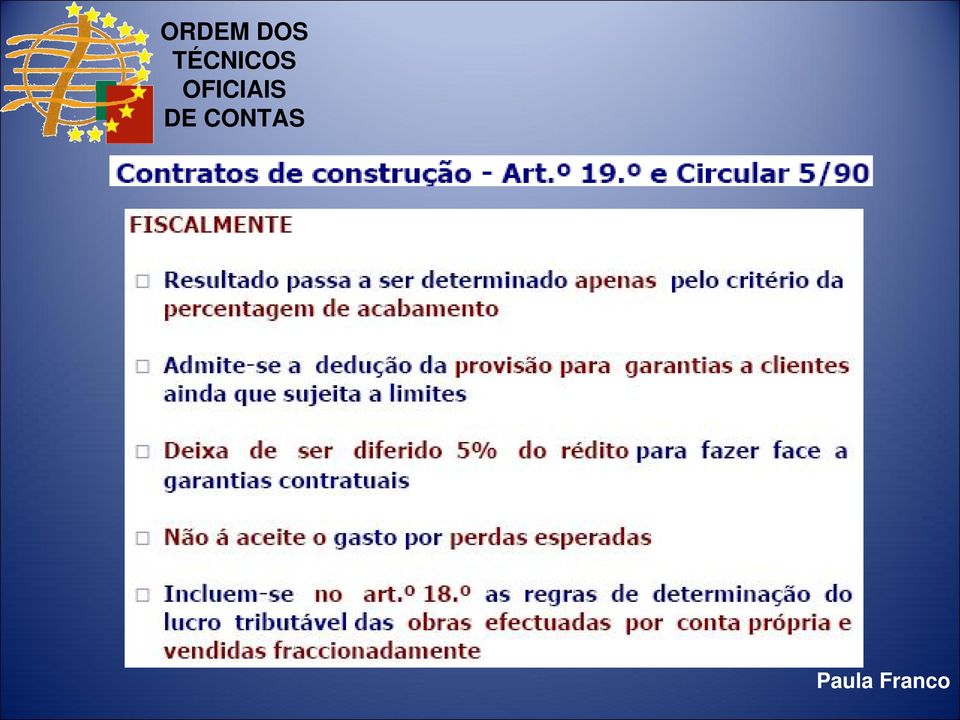

Paula Franco 28 de Fevereiro de 2015 Santarém LUSOFLORA 2 Pela especificidade da actividade, empresários e Técnicos Oficiais de Contas tem de caminhar de mãos dadas! A valorização dos inventários depende

Paula Franco 28 de Fevereiro de 2015 Santarém LUSOFLORA 2 Pela especificidade da actividade, empresários e Técnicos Oficiais de Contas tem de caminhar de mãos dadas! A valorização dos inventários depende

LICENCIATURA EM ECONOMIA CONTABILIDADE II. Contabilidade II. Resultados. O Relatório de Gestão e a. Certificação Legal de Contas

Contabilidade II Anexo ao Balanço e à Demonstração de Resultados. O Relatório de Gestão e a Certificação Legal de Contas 1 Tópicos a abordar: Resultados Relatório de Gestão 2 Tópicos a abordar: Resultados

Contabilidade II Anexo ao Balanço e à Demonstração de Resultados. O Relatório de Gestão e a Certificação Legal de Contas 1 Tópicos a abordar: Resultados Relatório de Gestão 2 Tópicos a abordar: Resultados

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

PLANO SUCINTO DE NEGÓCIO

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

CURSO DE PÓS-GRADUAÇÃO:

CURSO DE PÓS-GRADUAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) Apresentação A Comissão de Normalização Contabilística aprovou em Julho de 2007 o projecto do novo Sistema de Normalização Contabilística

CURSO DE PÓS-GRADUAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) Apresentação A Comissão de Normalização Contabilística aprovou em Julho de 2007 o projecto do novo Sistema de Normalização Contabilística

C O N T A B I L I D A D E

Licenciatura em Gestão de Recursos Humanos ISCSP (UTL), Lisboa C O N T A B I L I D A D E Pedro V Matos ISEG-UTL 1 Análise Financeira e Contabilidade 2 1 Função Financeira O que é a Função Financeira? Consiste

Licenciatura em Gestão de Recursos Humanos ISCSP (UTL), Lisboa C O N T A B I L I D A D E Pedro V Matos ISEG-UTL 1 Análise Financeira e Contabilidade 2 1 Função Financeira O que é a Função Financeira? Consiste

I B 1:) CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução

CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução") Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

CURSO DE ESPECIALIZAÇÃO: NORMALIZAÇÃO CONTABILÍSTICA NO SECTOR NÃO LUCRATIVO

CURSO DE ESPECIALIZAÇÃO: NORMALIZAÇÃO CONTABILÍSTICA NO SECTOR NÃO LUCRATIVO Instituto Politécnico do Cávado e do Ave Escola Superior de Gestão 1 JUSTIFICAÇÃO DO CURSO No âmbito do processo de harmonização

CURSO DE ESPECIALIZAÇÃO: NORMALIZAÇÃO CONTABILÍSTICA NO SECTOR NÃO LUCRATIVO Instituto Politécnico do Cávado e do Ave Escola Superior de Gestão 1 JUSTIFICAÇÃO DO CURSO No âmbito do processo de harmonização

Anexo ao Balanço e à Demonstração dos Resultados

Anexo ao Balanço e à Demonstração dos Resultados Introdução EXERCÍCIO DE 2009 A Empresa «ANTONIO MARQUES, CORRETOR DE SEGUROS EIRL» tem sede na Rua António José Baptista, n.º 16 2.º Dto., em Setúbal, foi

Anexo ao Balanço e à Demonstração dos Resultados Introdução EXERCÍCIO DE 2009 A Empresa «ANTONIO MARQUES, CORRETOR DE SEGUROS EIRL» tem sede na Rua António José Baptista, n.º 16 2.º Dto., em Setúbal, foi

NCRF 1 Estrutura e conteúdo das demonstrações financeiras

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

Relevância e Fiabilidade do Justo Valor. Autora Nº 14678 : Tânia Andrade Docente: Cristina Góis Disciplina: Relato Financeiro Empresarial 2014/15

Relevância e Fiabilidade do Justo Valor Autora Nº 14678 : Tânia Andrade Docente: Cristina Góis Disciplina: Relato Financeiro Empresarial 2014/15 Instituto Superior de Contabilidade e Administração de Coimbra

Relevância e Fiabilidade do Justo Valor Autora Nº 14678 : Tânia Andrade Docente: Cristina Góis Disciplina: Relato Financeiro Empresarial 2014/15 Instituto Superior de Contabilidade e Administração de Coimbra

CURSO DE ESPECIALIZAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) 5ª Edição

5ª Edição") CURSO DE ESPECIALIZAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) 5ª Edição Instituto Politécnico do Cávado e do Ave Escola Superior de Gestão Março de 2009 JUSTIFICAÇÃO DO CURSO No âmbito do processo

CURSO DE ESPECIALIZAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) 5ª Edição Instituto Politécnico do Cávado e do Ave Escola Superior de Gestão Março de 2009 JUSTIFICAÇÃO DO CURSO No âmbito do processo

BALANÇO INDIVIDUAL. Dezembro 2011

BALANÇO INDIVIDUAL ACTIVO Activo não corrente: Activos fixos tangíveis... 5 52.063,72 63.250,06 Propriedades de investimento... Goodwill... Activos intangíveis. Activos biológicos.. Participações financeiras

BALANÇO INDIVIDUAL ACTIVO Activo não corrente: Activos fixos tangíveis... 5 52.063,72 63.250,06 Propriedades de investimento... Goodwill... Activos intangíveis. Activos biológicos.. Participações financeiras

As Novas Demonstrações Financeiras

EDUARDO SÁ SILVA Os dois normalizadores internacionais: IASB (organismo regulador das normas internacionais de contabilidade) e FASB (organismo regulador das normas americanas) irão apresentar brevemente

EDUARDO SÁ SILVA Os dois normalizadores internacionais: IASB (organismo regulador das normas internacionais de contabilidade) e FASB (organismo regulador das normas americanas) irão apresentar brevemente

A prestação de contas de 2011 é elaborada de acordo com o SNC 1, não existiram alterações no capital nem perdas ou ganhos por imparidade.

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2011 Nota Introdutória: A prestação de contas de 2011 é elaborada de acordo com o SNC 1, não existiram alterações no capital nem perdas ou ganhos por imparidade.

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2011 Nota Introdutória: A prestação de contas de 2011 é elaborada de acordo com o SNC 1, não existiram alterações no capital nem perdas ou ganhos por imparidade.

BALANÇO EM 31 de Dezembro de 2013. NOTAS 31 Dez 2013

Entida:ANIPB - Associação Nacional s Industriais Prefabricação em Betão BALANÇO EM 31 Dezembro 2013 Nº Contribuinte: 0084421 RUBRICAS 31 Dez 2013 31 Dez 2012 ATIVO Ativo Não Corrente Ativos Fixos Tangíveis

Entida:ANIPB - Associação Nacional s Industriais Prefabricação em Betão BALANÇO EM 31 Dezembro 2013 Nº Contribuinte: 0084421 RUBRICAS 31 Dez 2013 31 Dez 2012 ATIVO Ativo Não Corrente Ativos Fixos Tangíveis

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF. 1. Conjunto completo de demonstrações financeiras. 2.2. Activo. 2.

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

PASSAPORTE PARA ANGOLA

PASSAPORTE PARA ANGOLA Samuel Fernandes de Almeida 17 e 18 de Fevereiro CONTABILIDADE E OBRIGAÇÕES DECLARATIVAS Enquadramento Legal Decreto n.º 82/01, de 16 de Novembro Aprova o Plano Geral de Contabilidade

PASSAPORTE PARA ANGOLA Samuel Fernandes de Almeida 17 e 18 de Fevereiro CONTABILIDADE E OBRIGAÇÕES DECLARATIVAS Enquadramento Legal Decreto n.º 82/01, de 16 de Novembro Aprova o Plano Geral de Contabilidade

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 13 INTERESSES EM EMPREENDIMENTOS CONJUNTOS E INVESTIMENTOS EM ASSOCIADAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 13 INTERESSES EM EMPREENDIMENTOS CONJUNTOS E INVESTIMENTOS EM ASSOCIADAS Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 13 INTERESSES EM EMPREENDIMENTOS CONJUNTOS E INVESTIMENTOS EM ASSOCIADAS Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

Balanço e demonstração de resultados Plus

Balanço e demonstração de resultados Plus Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28

Balanço e demonstração de resultados Plus Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28

Paula Gomes dos Santos 1

Paula Gomes dos Santos 1 O Novo Modelo Contabilístico das Entidades Públicas Reclassificadas que aplicam SNC: Um Novo Desfio aos TOC Paula Gomes dos Santos AGENDA Compreender os diferentes conceitos de

Paula Gomes dos Santos 1 O Novo Modelo Contabilístico das Entidades Públicas Reclassificadas que aplicam SNC: Um Novo Desfio aos TOC Paula Gomes dos Santos AGENDA Compreender os diferentes conceitos de

CASA DO POVO DA ALAGOA. Demonstrações Financeiras e Anexo

CASA DO POVO DA ALAGOA Demonstrações Financeiras e Anexo em 31 de Dezembro de 2014 BALANÇO EM 31 DE DEZEMBRO DE 2014 RUBRICAS ACTIVO Euros DATAS 31-12-2014 31-12-2013 Activo não corrente Activos fixos

CASA DO POVO DA ALAGOA Demonstrações Financeiras e Anexo em 31 de Dezembro de 2014 BALANÇO EM 31 DE DEZEMBRO DE 2014 RUBRICAS ACTIVO Euros DATAS 31-12-2014 31-12-2013 Activo não corrente Activos fixos

Contabilidade Financeira II 1G111

Introdução 1G111 Balanço da CIRES Comp.ª Industrial de Resinas Sintéticas II. Demonstração dos Fluxos de 2 Introdução Introdução Numa perspectiva estática, o Balanço evidencia as origens e as aplicações

Introdução 1G111 Balanço da CIRES Comp.ª Industrial de Resinas Sintéticas II. Demonstração dos Fluxos de 2 Introdução Introdução Numa perspectiva estática, o Balanço evidencia as origens e as aplicações

Balanço e análise setorial

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

INFORMAÇÃO EMPRESARIAL SIMPLIFICADA - IES DECLARAÇÃO ANUAL PERGUNTAS & RESPOSTAS. Formulários ANEXO I

Formulários ANEXO I 290) UM EMPRESÁRIO INDIVIDUAL, APESAR DE REUNIR AS CONDIÇÕES PARA ESTAR ENQUADRADO NO REGIME SIMPLIFICADO DE TRIBUTAÇÃO EM IRS, OPTOU POR TER CONTABILIDADE ORGANIZADA. DEVE ENTREGAR

Formulários ANEXO I 290) UM EMPRESÁRIO INDIVIDUAL, APESAR DE REUNIR AS CONDIÇÕES PARA ESTAR ENQUADRADO NO REGIME SIMPLIFICADO DE TRIBUTAÇÃO EM IRS, OPTOU POR TER CONTABILIDADE ORGANIZADA. DEVE ENTREGAR

newsletter Nº 82 NOVEMBRO / 2013

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

LIVRO SNC CONTABILIDADE FINANCEIRA: SUA APLICAÇÃO

LIVRO SNC CONTABILIDADE FINANCEIRA: SUA APLICAÇÃO P. 2 Sistema de Normalização Contabilística Prático SNC Contabilidade Financeira: sua aplicação CAPÍTULO 1 CONTABILIDADE E O SEU PAPEL PARTE I P. 28 (QUESTÃO

LIVRO SNC CONTABILIDADE FINANCEIRA: SUA APLICAÇÃO P. 2 Sistema de Normalização Contabilística Prático SNC Contabilidade Financeira: sua aplicação CAPÍTULO 1 CONTABILIDADE E O SEU PAPEL PARTE I P. 28 (QUESTÃO

1. Os AFT devem ser contabilisticamente mensurados no reconhecimento inicial pelo seu custo.

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

- Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL. Por incorporação de Reservas. Por entrada de Dinheiro

AULA 10 Capital Próprio Aumentos de capital Demonstração de fluxos de caixa Construção da DFC - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL Por incorporação de Reservas Por

AULA 10 Capital Próprio Aumentos de capital Demonstração de fluxos de caixa Construção da DFC - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL Por incorporação de Reservas Por

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

II Congresso de Direito Fiscal

II Congresso de Direito Fiscal João de Sousa Lisboa, 11 de Outubro de 2011 Tópicos Definições de PME s; Factores fiscais discriminatórios para as PME s; Factores fiscais favoráveis às PME s; Comentários

II Congresso de Direito Fiscal João de Sousa Lisboa, 11 de Outubro de 2011 Tópicos Definições de PME s; Factores fiscais discriminatórios para as PME s; Factores fiscais favoráveis às PME s; Comentários

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e quatro, do Conselho Geral da Ordem dos Advogados, pessoa colectiva de direito público nº 500 965

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e quatro, do Conselho Geral da Ordem dos Advogados, pessoa colectiva de direito público nº 500 965

APRESENTAÇÃO DO PROJECTO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA

APRESENTAÇÃO DO PROJECTO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA motivos insuficiência do POC, face a maiores exigências de relato necessidade de revisão técnica

APRESENTAÇÃO DO PROJECTO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA motivos insuficiência do POC, face a maiores exigências de relato necessidade de revisão técnica

DC20 - Demonstração dos Resultados por Funções (1) Directriz Contabilística nº 20

Directriz Contabilística nº 20") DC20 - Demonstração dos Resultados por Funções (1) Directriz Contabilística nº 20 Agosto de 1997 Índice 1. Objectivo 2. Estrutura da Demonstração 3. Conceitos Subjacentes 3.1. Vendas e prestações de serviços

DC20 - Demonstração dos Resultados por Funções (1) Directriz Contabilística nº 20 Agosto de 1997 Índice 1. Objectivo 2. Estrutura da Demonstração 3. Conceitos Subjacentes 3.1. Vendas e prestações de serviços

O SNC e os Juízos de Valor uma perspectiva crítica e multidisciplinar. Principais Implicações da adopção do Justo Valor

O SNC e os Juízos de Valor uma crítica e multidisciplinar 16 de Março de 2012 Ana Maria Rodrigues Faculdade de Economia da Universidade de Coimbra (FEUC) [email protected] Principais Implicações da adopção

O SNC e os Juízos de Valor uma crítica e multidisciplinar 16 de Março de 2012 Ana Maria Rodrigues Faculdade de Economia da Universidade de Coimbra (FEUC) [email protected] Principais Implicações da adopção

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2010/2011

Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2010/2011 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Economia 3. Ciclo de Estudos 1º 4. Unidade Curricular

Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2010/2011 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Economia 3. Ciclo de Estudos 1º 4. Unidade Curricular

Contabilidade Geral I

Contabilidade Geral I Licenciatura(s) : GESTÃO; MAEG; FINANÇAS Ano/semestre/regime : 1º ano/2º semestre/tempo integral (Gestão) (recomendado) : 3º ano/1º semestre/tempo integral (MAEG) : 2º ano/1º semestre/tempo

Contabilidade Geral I Licenciatura(s) : GESTÃO; MAEG; FINANÇAS Ano/semestre/regime : 1º ano/2º semestre/tempo integral (Gestão) (recomendado) : 3º ano/1º semestre/tempo integral (MAEG) : 2º ano/1º semestre/tempo

O futuro da normalização contabilística para o sector público João Baptista da Costa Carvalho

conferência Normalização contabilística: presente e futuro O futuro da normalização contabilística para o sector público João Baptista da Costa Carvalho Lisboa,15/12/2011 Índice Reforma da Contabilidade

conferência Normalização contabilística: presente e futuro O futuro da normalização contabilística para o sector público João Baptista da Costa Carvalho Lisboa,15/12/2011 Índice Reforma da Contabilidade

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Anexo ao Balanço e à Demonstração de Resultados

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Contabilidade Financeira I

Contabilidade Financeira I e principais demonstrações financeiras A Contabilidade Noção e objecto Relembremos a noção de contabilidade anteriormente apresentada: Reconhecimento ou Expressão Mensuração

Contabilidade Financeira I e principais demonstrações financeiras A Contabilidade Noção e objecto Relembremos a noção de contabilidade anteriormente apresentada: Reconhecimento ou Expressão Mensuração

Capítulo VI. Gestão Financeira e Patrimonial. Artigo 18.º. Princípios de Gestão

Capítulo VI Gestão Financeira e Patrimonial Artigo 18.º Princípios de Gestão 1. A gestão deve articular-se com os objectivos prosseguidos pela Câmara Municipal de Viseu, visando a promoção do desenvolvimento

Capítulo VI Gestão Financeira e Patrimonial Artigo 18.º Princípios de Gestão 1. A gestão deve articular-se com os objectivos prosseguidos pela Câmara Municipal de Viseu, visando a promoção do desenvolvimento

As recentes alterações das normas contabilísticas no âmbito da concentração de actividades empresariais (SNC e IFRS)

") As recentes alterações das normas contabilísticas no âmbito da concentração de actividades empresariais (SNC e IFRS) Por Carlos António Rosa Lopes O IASB aprovou em 2008 alterações à IFRS 3 sobre concentração

As recentes alterações das normas contabilísticas no âmbito da concentração de actividades empresariais (SNC e IFRS) Por Carlos António Rosa Lopes O IASB aprovou em 2008 alterações à IFRS 3 sobre concentração

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Enquadramento Contabilístico Enquadramento contabilístico Enquadramento geral Principais organismos Sites Lista das IAS/IFRS Principais alterações Estrutura conceptual

Contabilidade Financeira II 2008/2009 Enquadramento Contabilístico Enquadramento contabilístico Enquadramento geral Principais organismos Sites Lista das IAS/IFRS Principais alterações Estrutura conceptual

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 2009.12.31

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

FORMAÇÃO À DISTÂNCIA. Curso DIS1609 MANUAL DO CURSO SNC - ACTIVOS NÃO CORRENTES ELABORADO POR: SÓNIA MONTEIRO JORGE MOTA

FORMAÇÃO À DISTÂNCIA Curso DIS1609 MANUAL DO CURSO SNC - ACTIVOS NÃO CORRENTES ELABORADO POR: SÓNIA MONTEIRO JORGE MOTA Abril 2009 FORMAÇÃO À DISTÂNCIA Curso DIS1609 SNC: ACTIVOS NÃO CORRENTES BLOCO FORMATIVO

FORMAÇÃO À DISTÂNCIA Curso DIS1609 MANUAL DO CURSO SNC - ACTIVOS NÃO CORRENTES ELABORADO POR: SÓNIA MONTEIRO JORGE MOTA Abril 2009 FORMAÇÃO À DISTÂNCIA Curso DIS1609 SNC: ACTIVOS NÃO CORRENTES BLOCO FORMATIVO

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA 1 A regulação e a supervisão prudencial são um dos pilares essenciais para a criação de um clima

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA 1 A regulação e a supervisão prudencial são um dos pilares essenciais para a criação de um clima

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Demonstração de Fluxos de Caixa Demonstração de Fluxos de Caixa Conceitos gerais Métodos directo e indirecto Análise de uma DFC - Contabilidade Financeira II 2008/

Contabilidade Financeira II 2008/2009 Demonstração de Fluxos de Caixa Demonstração de Fluxos de Caixa Conceitos gerais Métodos directo e indirecto Análise de uma DFC - Contabilidade Financeira II 2008/

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 701

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

CNC CNC COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO DIRECTRIZ CONTABILÍSTICA Nº21 1. INTRODUÇÃO DO EURO

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2012/2013

Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2012/2013 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Turismo 3. Ciclo de Estudos 1º 4. Unidade Curricular

Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2012/2013 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Turismo 3. Ciclo de Estudos 1º 4. Unidade Curricular

Impacto fiscal das normas IAS/IFRS Especial ênfase no sector não financeiro e não segurador. Domingos Cravo GETOC ISCA UA Out2007

Impacto fiscal das normas IAS/IFRS Especial ênfase no sector não financeiro e não segurador Domingos Cravo GETOC ISCA UA Out2007 1 2 Plano da Apresentação 1. As IAS/IFRS no ordenamento contabilístico Comunitário

Impacto fiscal das normas IAS/IFRS Especial ênfase no sector não financeiro e não segurador Domingos Cravo GETOC ISCA UA Out2007 1 2 Plano da Apresentação 1. As IAS/IFRS no ordenamento contabilístico Comunitário

NOVOS DESAFIOS NA GESTÃO DA UL:

NOVOS DESAFIOS NA GESTÃO DA UL: O PAPEL DA ANALÍTICA Carla Catalão Faculdade de Medicina da Universidade de Lisboa O POC EDUCAÇÃO NOÂMBITODA NOVA GESTÃO PÚBLICA A Reforma da Contabilidade Pública em Portugal

NOVOS DESAFIOS NA GESTÃO DA UL: O PAPEL DA ANALÍTICA Carla Catalão Faculdade de Medicina da Universidade de Lisboa O POC EDUCAÇÃO NOÂMBITODA NOVA GESTÃO PÚBLICA A Reforma da Contabilidade Pública em Portugal

Contabilização e divulgação das despesas de I & D pelas empresas. Domingos Cravo Comissão Executiva da Comissão de Normalização Contabilística

Contabilização e divulgação das despesas de I & D pelas empresas Domingos Cravo Comissão Executiva da Comissão de Normalização Contabilística 1 A necessidade da divulgação das despesas de I & D A natureza

Contabilização e divulgação das despesas de I & D pelas empresas Domingos Cravo Comissão Executiva da Comissão de Normalização Contabilística 1 A necessidade da divulgação das despesas de I & D A natureza

Objectivo 1 e 2. Âmbito 3. Considerações Gerais 4 e 5. Identificação das Demonstrações financeiras 6 a 8. Período de Relato 9.

ÍNDICE (parágrafos) Objectivo 1 e 2 Âmbito 3 Considerações Gerais 4 e 5 Identificação das Demonstrações financeiras 6 a 8 Período de Relato 9 Balanço 10 a 31 Demonstração dos Resultados 32 a 38 Demonstração

ÍNDICE (parágrafos) Objectivo 1 e 2 Âmbito 3 Considerações Gerais 4 e 5 Identificação das Demonstrações financeiras 6 a 8 Período de Relato 9 Balanço 10 a 31 Demonstração dos Resultados 32 a 38 Demonstração

ÍNDICE 23-11-2009. Fluxos de Caixa e Dinâmica Patrimonial (O caso português) 1 História (Breve) da Normalização Contabilística em Portugal *

1 História (Breve) da Normalização Contabilística em Portugal *") Uberlândia (Brasil) Fluxos de Caixa e Dinâmica Patrimonial (O caso português) Joaquim Fernando da Cunha Guimarães Revisor Oficial de Contas n.º 790 Docente do Ensino Superior Técnico Oficial de Contas

Uberlândia (Brasil) Fluxos de Caixa e Dinâmica Patrimonial (O caso português) Joaquim Fernando da Cunha Guimarães Revisor Oficial de Contas n.º 790 Docente do Ensino Superior Técnico Oficial de Contas

O ciclo de estratégia, planeamento, orçamento e controlo

O ciclo de estratégia, planeamento, orçamento e controlo João Carvalho das Neves Professor catedrático, Finanças e Controlo, ISEG Professor convidado, Accounting & Control, HEC Paris Email: Página Web:

O ciclo de estratégia, planeamento, orçamento e controlo João Carvalho das Neves Professor catedrático, Finanças e Controlo, ISEG Professor convidado, Accounting & Control, HEC Paris Email: Página Web:

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3