Avaliação de Intangíveis Celso José Gonçalves

|

|

|

- Ana Luísa de Barros Tuschinski

- 8 Há anos

- Visualizações:

Transcrição

1 IBAPE-DF II Seminário Nacional de Engenharia de Avaliações Abril 2014 Avaliação de Intangíveis Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros

2 IBAPE-DF - II Seminário Nacional de Engenharia de Avaliações O VALOR DE UMA EMPRESA São vários métodos para avaliação de uma empresa: - Métodos Patrimoniais - a contabilidade não está estruturada para valores de saída e sim de entrada. Valor Histórico apurado pela Contabilidade, obtido pela diferença entre o Ativo e o Passivo Exigível. Identifica muito mais o quanto custa a empresa do que o quanto vale. Não pode representar valor. - Valor de Liquidação - valor para encerrar a empresa, são casos menos comuns, não considera a continuidade do negócio. - Valor de Mercado de Ações - tem limitações de influências externas, utilizado para empresas de capital aberto. - Múltiplos - relaciona o preço com alguns parâmetros de negócios realizados. Ex. (22 x EBITDA), serve para reforçar outro método. - Fluxo de Caixa Descontado FCD metodologia preferida atualmente. Capacidade de gerar caixa. É o menos problemático e leva em conta o risco.

3 Parte 1: NBR Definições de Valor Valor de mercado é a quantia mais provável pela qual se negociaria voluntariamente e conscientemente um bem, numa data de referência, dentro das condições do mercado vigente. Valor em risco Valor patrimonial Parte 4: Valor patrimonial Valor econômico Valor de desmonte Valor de mercado Preço de liquidação forçada

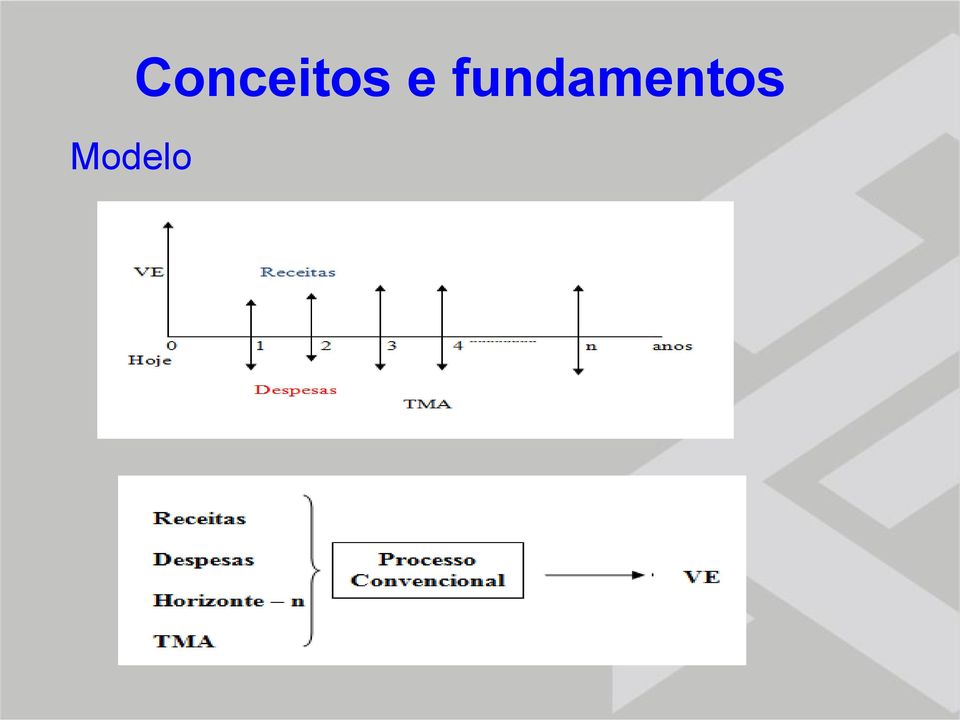

4 Conceitos e fundamentos Método: Fluxo de Caixa Descontado - FCD V 0 = n k=1 Rk 1 + tma k Componentes do FCD: V 0 Valor da Empresa R k - resultado líquido em cada período; tma - taxa mínima de atratividade - relação com capm, wacc, TDAR etc.; n - horizonte de análise.

5 Modelo Conceitos e fundamentos

6 Conceitos e fundamentos FCLE Fluxo de Caixa Líquido da Empresa (=) Receita Bruta (-) Impostos (=) Receita Líquida (-) Custos Variáveis (-) Insumos Principais (-) Demais Insumos (-) Demais Custos Variáveis (-) Custos Fixos (-) Custo de Manutenção (+) Outras receitas Operacionais (+) Valorização financeira (=) EBITDA - Resultado antes da Dep./Am./IR e CS (-) Depreciação e amortização (=) LAJI = EBIT = Lucro Tributável (-) Impostos e Contribuições (-) Imposto de Renda (-) Contribuição social (=) Lucro oper. Líquido = NOPAT (+) Depreciação e amortização (=) Fluxo de caixa operacional líquido (-) CAPEX - investimento em ativo fixo (-) Delta Giro (=) FCLE Esquema do FCLE

Depreciação e amortização (=) LAJI = EBIT = Lucro Tributável (-) Impostos e Contribuições (-) Imposto de Renda (-) Contribuição social (=) Lucro oper.")

7 Conceitos e fundamentos Balanço Patrimonial ATIVO WACC PASSIVO Ki Valor da empresa - Vo V 0 = FCLE WACC PATRIMÔNIO LÍQUIDO Ke

8 Conceitos e fundamentos Avaliação de empresas pelo FCD - duas abordagens: - FCLA - fluxo de caixa líquido do acionista (FCFE - free cashflow to equity, FCDP - fluxo de caixa disponível para o proprietário); - FCLE - fluxo de caixa líquido da empresa (FOCF - free operation cashflow, FCFF - free cashflow to firm).

9 Conceitos e fundamentos Valor da empresa/empreendimento: - FCLA - fluxo de caixa líquido do acionista descontado pelo custo de capital próprio (Ke); - FCLE - fluxo de caixa líquido da empresa descontado pelo custo médio ponderado de capital (WACC).

10 Conceitos e fundamentos Ativo: Tangível e Intangível Ativo Tangível - ou Corpóreo é composto de bens físicos, materiais, que podem ser tocados, aquilo que se enxerga: prédios, terrenos, veículos, estoques, máquinas, móveis etc. Ativo Intangível - ou Incorpóreo ou Invisível são bens que não podem ser tocados: marca e nomes de produtos, imagem, posição comercial, gastos de implantação e pré-operacionais, pesquisa e desenvolvimento, goodwill, direitos de autoria, patentes, franquias, desenvolvimento de software, licenças etc. Do Ativo Intangível, dois termos se destacam: Capital Intelectual e Goodwill.

11 Conceitos e fundamentos Ativo Intangível - Goodwill O Goodwill é um ativo intangível controverso e muito discutido pela sua subjetividade e dificuldade de mensuração. O Goodwill é a diferença entre o valor da empresa e o valor de mercado dos Ativos e Passivos. Nos meios contábeis, a diferença entre o valor da empresa e o valor contábil dos Ativos e Passivos é denominado de Ágio e não Goodwill. O termo Goodwill tem várias possibilidades de tradução: boa vontade, fundo de comércio, lucro anormal, além do esperado, dentre outros. Por isso mesmo é normalmente utilizado em inglês sem tradução. Goodwill não é o mesmo que capital intelectual e nem fundo de comércio (que incluí também alguns ativos tangíveis). goodwill seria o resíduo positivo entre o valor de mercado e o valor identificável de uma empresa. (Monteiro e Coelho, 2001). A diferença entre o valor total da empresa e a soma dos valores dos ativos (ativos tangíveis e intangíveis identificáveis) avaliados separadamente, se positiva, denomina-se goodwill, se negativo badwill. NBR Goodwill: Diferença entre o valor econômico de um empreendimento e o seu valor patrimonial.

12 Conceitos e fundamentos Ativo Intangível Capital Intelectual Combinação de ativos intangíveis, divididos em 04 grupos: Ativos de mercado: marca, clientes, lealdade dos clientes, negócios recorrentes, negócios em andamento (backlog), canais de distribuição, franquias etc. Ativos humanos: conhecimento, criatividade, expertise,,, habilidade para solução de problemas etc. Ativos de propriedade intelectual: necessitam de proteção legal, como patentes, know-how, segredos industriais, designs etc. Ativos de infra-estrutura: tecnologias, metodologias e processos, sistema de informação, métodos gerenciais, aceitação de riscos, banco de dados de clientes etc.

13 Conceitos e fundamentos Fundo de Comércio - Também não há um conceito uniforme de fundo de comércio. - É composto por ativos intangíveis (incorpóreo) e também alguns tangíveis (corpóreo). - Segundo o IBAPE/SP FUNDO DE COMÉRCIO: Bem intangível pertencente ao titular do negócio, decorrente do resultado de suas operações mercantis, composto entre outros de: nome comercial, freguesia, patentes e marcas. - Segundo a NBR fundo de comércio: Bem intangível pertencente ao titular do negócio, decorrente do resultado de suas operações mercantis, composto entre outros de: nome comercial, freguesia, patentes e marcas.

14 Conceitos e fundamentos Vantagem da Coisa Feita - Para alguns, a vantagem da coisa feita ou fator de comercialização é razão entre o valor de mercado de um bem e seu custo de reedição - Segundo a NBR vantagem da coisa feita: Diferença entre o valor de mercado e o custo de reedição de um bem, quando positiva. - Segundo a NBR fator de comercialização: Razão entre o valor de mercado de um bem e o seu custo de reedição ou de substituição, que pode ser maior ou menor do que 1 (um).

15 Conceitos e fundamentos Marca - A marca é um dos valores dos intangíveis. - A Marca corresponde ao bem mais precioso de uma empresa. - A Marca é uma parte do goodwill. - Três abordagens: custo, mercado e modelos de renda. Custo: difícil de ser apurado com levantamento de todos os custos para chegar à marca. dados. Mercado: múltiplos comparáveis no mercado, há carência de Renda: melhor abordagem, fluxos de caixa atribuíveis à marca, descontado ao custo de oportunidade. Normalmente diferença entre dois fluxos de caixa. - Norma: ISO 10668: Brand Valuation - Avaliação de marcas.

16 Marca Cases - Aquisição da Kibom pela Unilever por 930 milhões de dólares à vista em outubro de O Patrimônio físico da Kibom correspondia a menos de 30% do preço de negociação. O que foi negociado foi a marca Kibom e não uma fábrica de sorvetes. - A Nike, líder do mercado de material esportivo, tem grande parte do seu ativo na forma de Intangível. Praticamente terceiriza todos os seus produtos e não tem produção própria. - A VISA movimenta mais de 300 bilhões de dólares ao ano com um Ativo Tangível irrisório (móveis e utensílios, instalações etc. bens que poderiam até ser alugados).

17 Conceitos e fundamentos EVA e MVA São dois conceitos de criação de valor econômico baseados no conceito de Lucro Residual. Na década de 1990 foram propostos e registrados como marca pela firma de consultoria americana Stern Stewart & Co. EVA Economic Value Added Valor Econômico Agregado. É a diferença entre o Lucro Operacional Líquido e o custo do Capital Investido. O EVA leva em consideração o WACC que financia as operações. É um ganho, um plus sobre o custo do capital aplicado no negócio pelos acionistas. Mede o desempenho operacional que adiciona valor aos acionistas. O MVA Market Value Added Valor de Mercado Agregado. É a diferença entre o valor de mercado da empresa e o capital investido, ou o valor de mercado adicionado ou ainda o valor dos intangíveis. Mede o valor adicionado aos proprietários em relação ao valor investido.

18 Conceitos e fundamentos EVA e MVA - Formulações Fórmulas EVA = Lop - (WACC x I) EVA = LL - (Ke x PL) EVA = (ROI - WACC) x I EVA = (ROE - Ke) x PL MVA = EVA / WACC ROE = LL / PL ROE = ROI + (ROI - Ke) x P / PL ROI = Lop / I Ki = Desp. Fin. (após IR) / P WACC = (PL x Ke + P x Ki) / (PL+ P) Sendo: EVA - Valor Econômico Agregado MVA - Valor de Mercado Agregado ROE - Retorno sobre o PL ROI - Retorno sobre o Investimento Ke - Custo de Capital Próprio Ki - Custo de Capital de Terceiros P - Passivo Oneroso PL - Patrimônio Líquido Lop - Lucro Operacional (após IR) WACC - Custo Médio Ponderado de Capital I - Investimento LL - Lucro Líquido

19 Exemplo EVA e MVA Entradas: (Valores em R$ mil) IR 40% I - Investimento 1.669,50 P - Passivo Oneroso 592,00 Df - Despesas Financeiras (antes de IR) 159,50 LAIR - Lucro Operacional (antes de IR) 696,00 PL - Patrimônio Líquido 1.077,50 Ke - Custo de Capital Próprio 18,00% Resultado.= LAIR - Lucro Operacional (antes de IR) 696,00.- IR (40%) 278,40.= Lop - Lucro Operacional (após IR) 417,60.- Despesass financeiras (antes de IR) 159,50.+ Economia IR (40%) 63,80.= LL - Lucro Líquido 321,90 Cálculos EVA = Lop - (WACC x I) 127,95 EVA = LL - (Ke x PL) 127,95 EVA = (ROI - WACC) x I 127,95 EVA = (ROE - Ke) x PL 127,95 MVA = EVA / WACC 737,48 ROE = LL / PL 29,87% ROE = ROI + (ROI - Ke) x P / PL 28,87% ROI = Lop / I 25,01% Ki = Desp. Fin. (após IR) / P 16,17% WACC = (PL x Ke + P x Ki) / (PL+ P) 17,35% Valor da Empresa Investimento = ,50 MVA = EVA / WACC = GOODWILL =.+ 737,48 Valor da Empresa = Investimento + MVA (GOODWILL).= 2.406,98

159,50.+ Economia IR (40%) 63,80.")

20 Exemplo EVA e MVA Valor da Empresa Investimento = ,50 MVA = EVA / WACC = GOODWILL =.+ 737,48 Valor da Empresa = Investimento + MVA (GOODWILL).= 2.406,98 P = A i V 0 = Lop (417,60) WACC (17,35%) = 2.406,98

.= 2.")

21 Valor de uma empresa EVA e MVA ou GOODWILL - A equação MVA = EVA / WACC = GOODWILL fornece a parcela do valor da empresa que excede os seus investimentos, é o Valor Presente do EVA futuro, considerando a perpetuidade e o WACC como taxa de desconto. - Assim, o Valor da Empresa é definido como = Investimento + MVA ou GOODWILL. - O Goodwill representa o excesso de resultados possível de ser obtido em relação aos resultados considerados normais para os capitais investidos na empresa. - O objetivo é Maximizar o MVA ou GOODWILL através da ferramenta Maximizar o EVA. - Segundo Martins EVA, representa o ganho que sobra depois de considerar o Custo do Capital Próprio como despesa. - EVA é o lucro operacional líquido, menos o custo de oportunidade de todo o capital empregado (Stewart).

22 NBR Conceitos CUSTO - VALOR - PREÇO V_ec V_ec V_ec V_de C_re/Valor Patrimonial V_me = V_de V_me = V_ec C_re <= V_me < = V_ec V_de valor de desmonte V_ec valor econômico C_re custo de reedição V_me valor de mercado

23 Vantagem da Coisa Feita Emp. Hospitalar FCLE - EMPREENDIMENTO HOSPITALAR Descrição ano 1 ano 7 ano 10 ano 30 ano 31 Receita Bruta (-) Impostos Receita Líquida (-) Matéria Prima (-) Insumos (-) Demais Custos Variáveis (-) Custos Fixos (-) Depreciação Contábil (-) Despesas c/ Capital de Giro Lucro bruto sem CF (-) Custo da falha (+) Valorização financeira Lucro tributável para IR /CS (-) Imposto de Renda (-) Contribuição social Lucro após IR/CS (+) Depreciação Contábil Lucro líquido total (+) Custo da falha Lucro líquido acrescido do CF Marg. Líquida = Lucro Líq./Rec.Bruta 24,09% 24,09% 22,70% 21,76% 21,76%

24 Vantagem da Coisa Feita Emp. Hospitalar VANTAGEM DA COISA FEITA Prazo p/ obras - início de faturamento 12 meses Prazo p/ consolidação 12 meses Percentual de faturamento no 1º. Mês 40% Ano de estabilização do faturamento 5 Incremento percentual de faturamento 8,69% Faturamento no 1º. Mês após obras Vantagem da Coisa Feita Mês Emp. Novo Emp. Atual Fluxo VTCF VALORES FINAIS DO EMPREENDIMENTO Custo de de Reedição - Valor Patrimonial Valor Econômico Vantagem da Coisa Feita Custo de Reedição + Vantagem da Coisa Feita

25 Vantagem da Coisa Feita Posto de Combustíveis Quadro do Fluxo Financeiro do Empreendimento posto BR Descrição ano 1 ano 2 ano 3 ano 4 ano 5 Receita Bruta , , , , ,32 ICMS , , , , ,64 PIS, COFINS e CPMF , , , , ,77 Receita Líquida , , , , ,91 Custo de venda direto-mp&insumos , , , , ,55 Custo de venda direto - mão-de-obra Gastos indiretos , , , , ,35 Gastos gerais , , , , ,44 Despesas comerciais 0,20% , , , , ,58 Desp.administrativas - mão-de-obra Mão-de-obra projetada , , , , ,45 Honorários de sócios, com ES , , , , ,00 Despesa de depreciação , , , , ,81 Outras despesas 0,00% Subtotal de gastos , , , , ,18 Lucro antes IR , , , , ,73 Imposto de Renda , , , , ,37 Lucro líquido após IR , , , , ,36 Contribuição social , , , , ,63 Lucro após IR/CS (contábil) , , , , ,72 (+) Depreciação , , , , ,81 Lucro líquido total (financeiro) , , , , ,53 MARGEM 2,4% 2,7% 2,9% 3,0% 3,0%

26 Vantagem da Coisa Feita Posto de Combustíveis VANTAGEM DA COISA FEITA Prazo p/ obras - início de faturamento 6 meses Prazo p/ consolidação 18 meses Percentual de faturamento no 1º. Mês 40% Incremento percentual de faturamento 5,54% Faturamento no 1º. Mês após obras Vantagem da Coisa Feita Mês Emp. Novo Emp. Atual Fluxo VTCF VALORES FINAIS DO EMPREENDIMENTO Custo de de Reedição - Valor Patrimonial Valor Econômico Vantagem da Coisa Feita Custo de Reedição + Vantagem da Coisa Feita

27 Contatos 0xx xx OBRIGADO!

28 Bibliografia ASSAF NETO, Alexandre. Estrutura e análise de balanços. 8. ed. São Paulo: Atlas ASSAF NETO, Alexandre. Finanças corporativas e valor. 3. ed. São Paulo: Atlas, ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 10. ed. São Paulo: Atlas, CASAROTO FILHO, Nelson; KOPPITKE, Bruno. Análise de Investimentos. 9. ed. São Paulo: Atlas 2000; COPELAND, Tom; KOLLER, Tim; MURRIN, Jack. Avaliação de Empresas Valuation. Calculando e Gerenciando o Valor das Empresas. 3. ed. São Paulo: Pearson Education, DAMODARAN, Aswath. Avaliação de Investimentos - Ferramentas para avaliar qualquer ativo. 1.ed. São Paulo: Qualitymark Editora, DAMODARAN, Aswath. Avaliação de empresas. São Paulo: Prentice Hall, FALCINI, P. Avaliação Econômica de Empresas - Técnica e Prática. 2. ed. São Paulo: Atlas, FUNDAÇÃO INSTITUTO de PESQUISAS CONTÁBEIS, ATUARIAIS E FINANCEIRAS. Avaliação de empresas: da mensuração contábil à econômica, 1. ed. São Paulo: Atlas, 2001.

29 Bibliografia GATTO, Osório, Análise de Risco Aplicada à Avaliação Técnico-Econômica. São Paulo, XV COBREAP Congresso Brasileiro de Engenharia de Avaliações e Perícias. GITMAN, Lawrence J., Princípios de Administração Financeira, 10º ed. São Paulo: Pearson, MARTINS, Eliseu. Contabilidade de Custos. 9. ed. São Paulo: Atlas MÜLLER, Aderbal N.; TELÓ, Admir Roque. Modelos de avaliação de empresas. Revista FAE, Curitiba, v. 6,n.1, p , maio/dezembro PAMPLONA, Edson; MONTEVECHI, José Arnaldo. Engenharia Econômica I e II. FUPAI, ROVERI, Pietro Fornitano; GONÇALVES, Celso José. Estimativa da Taxa de Desconto Para Aplicação nos Fluxos de Caixa na Avaliação de Empresas de Capital Fechado pelo Fluxo de Caixa Descontado FCD. Programa de Pós-Graduação, Universidade Federal do Ceará, ROSS, Stephen A; WESTERFIELD, Randolph W.; JAFRE, F. Administração Financeira - corporate finance tradução de Antônio Zoratto Sanvicente. 2. ed. São Paulo: Atlas, SANVICENTE, A. Z.; DUARTE, A. R. Avaliação de empresas estatais com o uso de dados do mercado de ações. Estud. Econ, São Paulo, v. 22,n.1, p , janeiro/abril 1992.

Avaliação Econômica de Complexos Industriais

VI Simpósio - SOBREA Avaliação Econômica de Complexos Industriais Recife (PE) Novembro/2014 Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros 1 VI Simpósio SOBREA

VI Simpósio - SOBREA Avaliação Econômica de Complexos Industriais Recife (PE) Novembro/2014 Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros 1 VI Simpósio SOBREA

Celso José Gonçalves. Avaliação de Empreendimentos e Taxa de Desconto. I Seminário de Avaliações - IBAPE-PR Foz do Iguaçu (PR) set/2014

set/2014") I Seminário de Avaliações - IBAPE-PR Foz do Iguaçu (PR) set/2014 Avaliação de Empreendimentos e Taxa de Desconto Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros

I Seminário de Avaliações - IBAPE-PR Foz do Iguaçu (PR) set/2014 Avaliação de Empreendimentos e Taxa de Desconto Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros

Avaliação de Complexos Industriais com estimativa da TDAR através de Simulações de Monte Carlo

VII Simpósio SOBREA Avaliação de Complexos Industriais com estimativa da TDAR através de Simulações de Monte Carlo Teresina (PI) Novembro 2016 Celso José Gonçalves Engº. Civil Especialista em Finanças

VII Simpósio SOBREA Avaliação de Complexos Industriais com estimativa da TDAR através de Simulações de Monte Carlo Teresina (PI) Novembro 2016 Celso José Gonçalves Engº. Civil Especialista em Finanças

Aplicações da Simulação de Monte Carlo

AGOSTO 2017 Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros Aplicações da Simulação de Monte Carlo Avaliação Avaliar é a técnica de medir comparando Rubens Fernando

AGOSTO 2017 Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros Aplicações da Simulação de Monte Carlo Avaliação Avaliar é a técnica de medir comparando Rubens Fernando

Proposta de apresentação das Demonstrações Contábeis

Revista UNIFESO Humanas e Sociais Vol. 1, n. 1, 2014, pp. 35-44. Proposta de apresentação das Demonstrações Contábeis pelos critérios de avaliação econômica e a preços de mercado Clóvis Luís Padoveze 1

Revista UNIFESO Humanas e Sociais Vol. 1, n. 1, 2014, pp. 35-44. Proposta de apresentação das Demonstrações Contábeis pelos critérios de avaliação econômica e a preços de mercado Clóvis Luís Padoveze 1

Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. Centro de Pesquisa em Logística Integrada à Controladoria e Negócios

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA)

ou Economic Value Added (EVA)") 35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

LOGÍSTICA COMO INVESTIMENTO. João Roberto Rodrigues Bio

LOGÍSTICA COMO INVESTIMENTO Apresentação E M P R E S A S FIPECAFI Projetos Consultoria Desenvolvimento Gerencial MBA USP - Universidade de São Paulo FEA Faculdade de Economia, Administração e Contabilidade

LOGÍSTICA COMO INVESTIMENTO Apresentação E M P R E S A S FIPECAFI Projetos Consultoria Desenvolvimento Gerencial MBA USP - Universidade de São Paulo FEA Faculdade de Economia, Administração e Contabilidade

METODOLOGIA GERAL DE AVALIAÇÃO DE EMPRESAS

METODOLOGIA GERAL DE AVALIAÇÃO DE EMPRESAS Camila Pires Cremasco Gabriel 1 Luis Roberto Almeida Gabriel Filho 2 Thiago Ariceto 3 Chádia Priscila Cardoso Gonçalves 4 Matheus Choueri 5 RESUMO: A definição

METODOLOGIA GERAL DE AVALIAÇÃO DE EMPRESAS Camila Pires Cremasco Gabriel 1 Luis Roberto Almeida Gabriel Filho 2 Thiago Ariceto 3 Chádia Priscila Cardoso Gonçalves 4 Matheus Choueri 5 RESUMO: A definição

Administração Financeira

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

20/02/2014. Capítulo 22 Capital de Giro. Introdução

Introdução A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades operacionais e financeiras Deve garantir a adequada consecução

Introdução A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades operacionais e financeiras Deve garantir a adequada consecução

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA REVISANDO O CÁLCULO DO EVA QUAIS AS VANTAGENS DA UTILIZAÇÃO DA MÉTRICA EVA? COMO FAZER OS AJUSTES NA AVALIAÇÃO DOS S / INVESTIMENTOS?

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA REVISANDO O CÁLCULO DO EVA QUAIS AS VANTAGENS DA UTILIZAÇÃO DA MÉTRICA EVA? COMO FAZER OS AJUSTES NA AVALIAÇÃO DOS S / INVESTIMENTOS?

Fundamentos de Contabilidade para Executivos

Fundamentos de Contabilidade para Executivos Um guia prático para entender os Demonstrativos Contábeis Este curso é eminentemente prático e é dirigido àqueles profissionais que não têm tempo para estudar

Fundamentos de Contabilidade para Executivos Um guia prático para entender os Demonstrativos Contábeis Este curso é eminentemente prático e é dirigido àqueles profissionais que não têm tempo para estudar

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Análise Avançada das Demonstrações Financeiras

Análise Avançada das Demonstrações Financeiras Como enxergar a realidade financeira e patrimonial da empresa através das análises estática e dinâmica das demonstrações financeiras Durante décadas as empresas

Análise Avançada das Demonstrações Financeiras Como enxergar a realidade financeira e patrimonial da empresa através das análises estática e dinâmica das demonstrações financeiras Durante décadas as empresas

Avaliação de Empresas

Mitos sobre Valoração de Empresas Avaliação de Empresas IAG PUC-Rio O valor de uma empresa é resultado apenas de avaliações subjetivas do vendedor e do comprador Uma valoração é totalmente objetiva quando

Mitos sobre Valoração de Empresas Avaliação de Empresas IAG PUC-Rio O valor de uma empresa é resultado apenas de avaliações subjetivas do vendedor e do comprador Uma valoração é totalmente objetiva quando

ENTENDIMENTO DOS ASPECTOS ESTRATÉGICOS DE VALORAÇÃO PARA AQUISIÇÃO DE EMPRESAS. Domingos A. Laudisio São Paulo, 13 de dezembro de 2006

ENTENDIMENTO DOS ASPECTOS ESTRATÉGICOS DE VALORAÇÃO PARA AQUISIÇÃO DE EMPRESAS Domingos A. Laudisio São Paulo, 13 de dezembro de 2006 No balanço real de uma empresa ativos e capacitações são financiados

ENTENDIMENTO DOS ASPECTOS ESTRATÉGICOS DE VALORAÇÃO PARA AQUISIÇÃO DE EMPRESAS Domingos A. Laudisio São Paulo, 13 de dezembro de 2006 No balanço real de uma empresa ativos e capacitações são financiados

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

XIII Encontro de Iniciação Científica IX Mostra de Pós-graduação 06 a 11 de outubro de 2008 BIODIVERSIDADE TECNOLOGIA DESENVOLVIMENTO

XIII Encontro de Iniciação Científica IX Mostra de Pós-graduação 06 a 11 de outubro de 2008 BIODIVERSIDADE TECNOLOGIA DESENVOLVIMENTO MCH0690 O RECONHECIMENTO DOS ATIVOS INTANGÍVEIS COMO PARTE INTEGRANTE

XIII Encontro de Iniciação Científica IX Mostra de Pós-graduação 06 a 11 de outubro de 2008 BIODIVERSIDADE TECNOLOGIA DESENVOLVIMENTO MCH0690 O RECONHECIMENTO DOS ATIVOS INTANGÍVEIS COMO PARTE INTEGRANTE

2 Referencial Teórico

2 Referencial Teórico Baseado na revisão da literatura, o propósito deste capítulo é apresentar a estrutura conceitual do tema de Avaliação de Investimentos, sendo dividido em diversas seções. Cada seção

2 Referencial Teórico Baseado na revisão da literatura, o propósito deste capítulo é apresentar a estrutura conceitual do tema de Avaliação de Investimentos, sendo dividido em diversas seções. Cada seção

CONTROLADORIA: UM ESTUDO DE CASO DE INTEGRAÇÃO ENTRE O CUSTEIO BASEADO EM ATIVIDADES E O VALOR ECONÔMICO AGREGADO

CONTROLADORIA: UM ESTUDO DE CASO DE INTEGRAÇÃO ENTRE O CUSTEIO BASEADO EM ATIVIDADES E O VALOR ECONÔMICO AGREGADO Silvio José MOURA E SILVA Fundação Escola de Sociologia e Política de São Paulo (FESPSP)

CONTROLADORIA: UM ESTUDO DE CASO DE INTEGRAÇÃO ENTRE O CUSTEIO BASEADO EM ATIVIDADES E O VALOR ECONÔMICO AGREGADO Silvio José MOURA E SILVA Fundação Escola de Sociologia e Política de São Paulo (FESPSP)

XVI COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS IBAPE/AM 2011 TRABALHO DE AVALIAÇÃO

XVI COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS IBAPE/AM 2011 TRABALHO DE AVALIAÇÃO Resumo: Para avaliação de um empreendimento, uma empresa ou um negócio, normalmente não é possível

XVI COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS IBAPE/AM 2011 TRABALHO DE AVALIAÇÃO Resumo: Para avaliação de um empreendimento, uma empresa ou um negócio, normalmente não é possível

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Aula 2 Contextualização

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

O PLANEJAMENTO FINANCEIRO E AS MICRO E PEQUENAS EMPRESAS NO BRASIL 1

O PLANEJAMENTO FINANCEIRO E AS MICRO E PEQUENAS EMPRESAS NO BRASIL 1 PADUA, Kamila Lube 2 Resumo A finalidade desse artigo é mostrar a importância do planejamento financeiro para as Micro e Pequenas Empresas

O PLANEJAMENTO FINANCEIRO E AS MICRO E PEQUENAS EMPRESAS NO BRASIL 1 PADUA, Kamila Lube 2 Resumo A finalidade desse artigo é mostrar a importância do planejamento financeiro para as Micro e Pequenas Empresas

Análise Econômica. Nívea Cordeiro

Análise Econômica Nívea Cordeiro 1 2011 Análise Econômica Permite levantar o montante que será gasto no empreendimento e se este dará lucro ou prejuízo. A análise econômica trabalha por competência, permitindo

Análise Econômica Nívea Cordeiro 1 2011 Análise Econômica Permite levantar o montante que será gasto no empreendimento e se este dará lucro ou prejuízo. A análise econômica trabalha por competência, permitindo

PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief Adriano Antonio Nuintin Andréa Salvi Carlos Alberto Grespan Bonacim Evandro Marcos Saidel Ribeiro

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief Adriano Antonio Nuintin Andréa Salvi Carlos Alberto Grespan Bonacim Evandro Marcos Saidel Ribeiro

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

Avenida Jamaris, 100, 10º e 3º andar, Moema São Paulo SP 04078-000 55 (11) 5051-8880

5051-8880") APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

PROPOSTA PARA TRATAMENTO DA RECEITA FINANCEIRA NA ANÁLISE DOS RESULTADOS

PROPOSTA PARA TRATAMENTO DA RECEITA É operacional ou não? Justificativas antigas e atuais Como tratar na análise econômica (EVA) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

PROPOSTA PARA TRATAMENTO DA RECEITA É operacional ou não? Justificativas antigas e atuais Como tratar na análise econômica (EVA) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

Análise das Demonstrações Contábeis

CURSO: CIÊNCIAS CONTÁBEIS AUTORIZAÇÃO 1393 PORT. MEC, D.O.U. 09/07/2001 DADOS SOBRE COMPONENTE CURRICULAR CÓDIGO: CBT - 352 NOME: Administração Financeira PROFESSOR: Edvaldo Pedreira Gama Filho C.H. SEMESTRAL

CURSO: CIÊNCIAS CONTÁBEIS AUTORIZAÇÃO 1393 PORT. MEC, D.O.U. 09/07/2001 DADOS SOBRE COMPONENTE CURRICULAR CÓDIGO: CBT - 352 NOME: Administração Financeira PROFESSOR: Edvaldo Pedreira Gama Filho C.H. SEMESTRAL

Apresentação de Resultados 3T14

Apresentação de Resultados 3T14 Destaques do Período Início da operação comercial dos parques do LER 2009 Maior complexo de energia eólica da América Latina: 14 parques, 184 aerogeradores, 294,4 MW de

Apresentação de Resultados 3T14 Destaques do Período Início da operação comercial dos parques do LER 2009 Maior complexo de energia eólica da América Latina: 14 parques, 184 aerogeradores, 294,4 MW de

Prof. Me. Alexandre Saramelli. Unidade III ESTRUTURA DAS

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Contabilidade. Demonstrações Contábeis. Curso: Adm. Geral. Estrutura de Capital, Alavancagem e Ponto de Equilíbrio. Prof. Marcelo dos Santos

Curso: Adm. Geral Prof. Marcelo dos Santos Estrutura de Capital, Alavancagem e Ponto de Equilíbrio Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação

Curso: Adm. Geral Prof. Marcelo dos Santos Estrutura de Capital, Alavancagem e Ponto de Equilíbrio Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação

Aspectos Contábeis da Apuração de Haveres 23 de setembro de 2015

Aspectos Contábeis da Apuração de Haveres 23 de setembro de 2015 Renato Maurício Porto Reis renato@prpca.com.br Generalidades Um ser humano racional, deveria fazer seus ativos gerar ganhos. Se não gera,

Aspectos Contábeis da Apuração de Haveres 23 de setembro de 2015 Renato Maurício Porto Reis renato@prpca.com.br Generalidades Um ser humano racional, deveria fazer seus ativos gerar ganhos. Se não gera,

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Estimação do Fluxo de Caixa Livre para a Empresa

Estimação do Fluxo de Caixa Livre para a! Principais passos! O efeito da depreciação! Outros fatores que geram obrigações ou direitos para a empresa Francisco Cavalcante (francisco@fcavalcante.com.br)

Estimação do Fluxo de Caixa Livre para a! Principais passos! O efeito da depreciação! Outros fatores que geram obrigações ou direitos para a empresa Francisco Cavalcante (francisco@fcavalcante.com.br)

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

Métodos de avaliação utilizados pelos profissionais de investimento. Autoria: Dione Olesczuk Soutes, Eliandro Schvirck, Marcia Regina Calvano Machado

Métodos de avaliação utilizados pelos profissionais de investimento Autoria: Dione Olesczuk Soutes, Eliandro Schvirck, Marcia Regina Calvano Machado Resumo: O processo de avaliação de empresas envolve

Métodos de avaliação utilizados pelos profissionais de investimento Autoria: Dione Olesczuk Soutes, Eliandro Schvirck, Marcia Regina Calvano Machado Resumo: O processo de avaliação de empresas envolve

Palestra. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Parecer da Auditoria Independente

Parecer da Auditoria Independente 113 Parecer da Auditoria Independente 114 Informação Padronizada Relatório Anual 2008 115 Informação Padronizada Relatório Anual 2008 116 117 000 01 118 119 Resultado

Parecer da Auditoria Independente 113 Parecer da Auditoria Independente 114 Informação Padronizada Relatório Anual 2008 115 Informação Padronizada Relatório Anual 2008 116 117 000 01 118 119 Resultado

DEFINIÇÃO DE LUCROS 1

DEFINIÇÃO DE LUCROS 1 Andréa Cristina da Silva Bezerra 2 Vários autores têm-se preocupado com a falta do conceito sobre o lucro, pois, enunciando conceitos gerais e teóricos sobre renda e capital e deixando

DEFINIÇÃO DE LUCROS 1 Andréa Cristina da Silva Bezerra 2 Vários autores têm-se preocupado com a falta do conceito sobre o lucro, pois, enunciando conceitos gerais e teóricos sobre renda e capital e deixando

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

Roteiro de Informações para Elaboração de Projetos para o BNB.

Roteiro de Informações para Elaboração de Projetos para o BNB. Novembro / 2005 SUMÁRIO APRESENTAÇÃO..2 1. GRUPO/EMPRESA.3 2. PROJETO.4 3. MERCADO8 4. ASPECTOS ECONÔMICO-FINANCEIROS..10 5. ANEXOS.11 Apresentação

Roteiro de Informações para Elaboração de Projetos para o BNB. Novembro / 2005 SUMÁRIO APRESENTAÇÃO..2 1. GRUPO/EMPRESA.3 2. PROJETO.4 3. MERCADO8 4. ASPECTOS ECONÔMICO-FINANCEIROS..10 5. ANEXOS.11 Apresentação

AULA 3 Assunto: ORIGENS DOS RECURSOS PARA INVESTIMENTOS

AULA 3 Assunto: ORIGENS DOS RECURSOS PARA INVESTIMENTOS Professora Keilla Lopes Graduada em Administração pela UEFS Especialista em Gestão Empresarial pela UEFS Mestre em Administração pela UFBA Origem

AULA 3 Assunto: ORIGENS DOS RECURSOS PARA INVESTIMENTOS Professora Keilla Lopes Graduada em Administração pela UEFS Especialista em Gestão Empresarial pela UEFS Mestre em Administração pela UFBA Origem

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FINANÇAS CORPORATIVAS

FINANÇAS CORPORATIVAS Marcus Quintella, D.Sc. E-mail: marcus.quintella@fgv.br Internet: www.marcusquintella.com.br FINANÇAS CORPORATIVAS Marcus Quintella, D.Sc. Bibliografia Recomendada ROSS, S. A., WESTERFIELD,

FINANÇAS CORPORATIVAS Marcus Quintella, D.Sc. E-mail: marcus.quintella@fgv.br Internet: www.marcusquintella.com.br FINANÇAS CORPORATIVAS Marcus Quintella, D.Sc. Bibliografia Recomendada ROSS, S. A., WESTERFIELD,

CSU CardSystem - 2010

CSU CardSystem - 2010 Considerações Iniciais Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a regulamentação de valores mobiliários

CSU CardSystem - 2010 Considerações Iniciais Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a regulamentação de valores mobiliários

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

CONTABILIDADE BÁSICA

FACULDADE CATÓLICA SALESIANA DO ESPÍRITO SANTO CONTABILIDADE BÁSICA CURSO DE CIÊNCIAS CONTÁBEIS Conteúdo da Aula 5. UNIDADE V Grupo de contas do Balanço Patrimonial a. Conceito de curto e longo prazo na

FACULDADE CATÓLICA SALESIANA DO ESPÍRITO SANTO CONTABILIDADE BÁSICA CURSO DE CIÊNCIAS CONTÁBEIS Conteúdo da Aula 5. UNIDADE V Grupo de contas do Balanço Patrimonial a. Conceito de curto e longo prazo na

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

3.3.2 Discount fluxo de caixa livre (DCF: Discounted Cash Flow) 3.3.3. Valor acrescentado económico (EVA: Economic Value Added-Abordagem)

3.3.3. Valor acrescentado económico (EVA: Economic Value Added-Abordagem)") Valorizar Empresas 1. Introdução 2. Porquê avaliar uma empresa? 3. Métodos de avaliação da empresa 3,1 Métodos Clássicos 3.1.1 Método de valor substancial 3.1.2 descontando lucros 3,2 Métodos Mistos 3.2.1

Valorizar Empresas 1. Introdução 2. Porquê avaliar uma empresa? 3. Métodos de avaliação da empresa 3,1 Métodos Clássicos 3.1.1 Método de valor substancial 3.1.2 descontando lucros 3,2 Métodos Mistos 3.2.1

Adilson Celestino de Lima (PROPAD/UFPE) celestelima@uol.com.br Antonio André Cunha Callado (PROPAD/UFPE) andrecallado@yahoo.com.br

celestelima@uol.com.br Antonio André Cunha Callado (PROPAD/UFPE) andrecallado@yahoo.com.br") Existem discrepâncias no valor econômico das empresas de energia elétrica comparando os valores de mercado e os valores pelo método do fluxo de caixa descontado? Adilson Celestino de Lima (PROPAD/UFPE)

Existem discrepâncias no valor econômico das empresas de energia elétrica comparando os valores de mercado e os valores pelo método do fluxo de caixa descontado? Adilson Celestino de Lima (PROPAD/UFPE)

Autor: Francisco Cavalcante UP-TO-DATE. ANO I. NÚMERO 25. Circular para: CAVALCANTE ASSOCIADOS

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

AVALIAÇÃO DE EMPRESAS

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

A NÃO CORREÇÃO DA DEPRECIAÇÃO: O EFEITO SOBRE O FLUXO DE CAIXA

A NÃO CORREÇÃO DA DEPRECIAÇÃO: O EFEITO SOBRE O Qual o efeito da não correção da depreciação sobre o fluxo de caixa Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

A NÃO CORREÇÃO DA DEPRECIAÇÃO: O EFEITO SOBRE O Qual o efeito da não correção da depreciação sobre o fluxo de caixa Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU PROJETO A VEZ DO MESTRE. Ferramentas Financeiras para Tomada de Decisão

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU PROJETO A VEZ DO MESTRE Ferramentas Financeiras para Tomada de Decisão Por: Ana Paula Ribeiro da Silva Orientador: Professor: Mário Luis Trindade Rio

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU PROJETO A VEZ DO MESTRE Ferramentas Financeiras para Tomada de Decisão Por: Ana Paula Ribeiro da Silva Orientador: Professor: Mário Luis Trindade Rio

Relatório Analítico 19 de abril de 2012

VENDA Código de Negociação Bovespa AM BV4 Segmento de Atuação Principal Alimentos Categoria segundo a Liquidez 1 Linha Valor de M ercado por Ação (R$) 80,99 Valor Econômico por Ação (R$) 81,05 Potencial

VENDA Código de Negociação Bovespa AM BV4 Segmento de Atuação Principal Alimentos Categoria segundo a Liquidez 1 Linha Valor de M ercado por Ação (R$) 80,99 Valor Econômico por Ação (R$) 81,05 Potencial

UNIVERSIDADE FEDERAL DO PARANÁ SETOR DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CONTABILIDADE PÓS- GRADUAÇÃO EM CONTABILIDADE E FINANÇAS

UNIVERSIDADE FEDERAL DO PARANÁ SETOR DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CONTABILIDADE PÓS- GRADUAÇÃO EM CONTABILIDADE E FINANÇAS AVALIAÇÃO DE EMPRESAS APLICADA EM EMPRESAS DE CAPITAL ABERTO

UNIVERSIDADE FEDERAL DO PARANÁ SETOR DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CONTABILIDADE PÓS- GRADUAÇÃO EM CONTABILIDADE E FINANÇAS AVALIAÇÃO DE EMPRESAS APLICADA EM EMPRESAS DE CAPITAL ABERTO

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 DESEMPENHO FINANCEIRO, ALAVANCAGEM E VALOR Alavancagem Financeira e Métricas de Valor Prof. Renê Coppe Pimentel Pg.

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 DESEMPENHO FINANCEIRO, ALAVANCAGEM E VALOR Alavancagem Financeira e Métricas de Valor Prof. Renê Coppe Pimentel Pg.

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

Custos fixos São aqueles custos que não variam em função das alterações dos níveis de produção da empresa. Exemplo: aluguel depreciação

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Investimentos Método da Equivalência Patrimonial. Prof. Dr. Marcelo Botelho C. Moraes mbotelho@usp.br www.marcelobotelho.com

Investimentos Método da Equivalência Patrimonial Prof. Dr. Marcelo Botelho C. Moraes mbotelho@usp.br www.marcelobotelho.com 1 Investimentos Temporários x Permanentes Tipo de Investimento Temporários Natureza

Investimentos Método da Equivalência Patrimonial Prof. Dr. Marcelo Botelho C. Moraes mbotelho@usp.br www.marcelobotelho.com 1 Investimentos Temporários x Permanentes Tipo de Investimento Temporários Natureza

UP-TO-DATE. ANO I. NÚMERO 15

UP-TO-DATE. ANO I. NÚMERO 15 CÁLCULO DA PERPETUIDADE COM E SEM CRESCIMENTO O que é valor residual As aplicações da perpetuidade em avaliação de empresas e análise de projetos de investimento Quando utilizar

UP-TO-DATE. ANO I. NÚMERO 15 CÁLCULO DA PERPETUIDADE COM E SEM CRESCIMENTO O que é valor residual As aplicações da perpetuidade em avaliação de empresas e análise de projetos de investimento Quando utilizar

METODOLOGIA PARA DECISÕES DE INVESTIMENTOS E DIMENSIONAMENTO DOS FLUXOS DE CAIXA

METODOLOGIA PARA DECISÕES DE INVESTIMENTOS E DIMENSIONAMENTO DOS FLUXOS DE CAIXA Flávia Fernanda Gaspari SILVA 1 Camila Pires Cremasco GABRIEL 2 Luís Roberto Almeida GABRIEL FILHO 3 RESUMO: A base da tomada

METODOLOGIA PARA DECISÕES DE INVESTIMENTOS E DIMENSIONAMENTO DOS FLUXOS DE CAIXA Flávia Fernanda Gaspari SILVA 1 Camila Pires Cremasco GABRIEL 2 Luís Roberto Almeida GABRIEL FILHO 3 RESUMO: A base da tomada

Apresentação de Resultados 1T15

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

ANÁLISE DA RELAÇÃO ENTRE VALOR DE BOLSA E ECONOMIC VALUE ADDED (EVA): UMA COMPARAÇÃO ENTRE DUAS EMPRESAS BRASILEIRAS DO SETOR DE TRANSPORTE AÉREO

: UMA COMPARAÇÃO ENTRE DUAS EMPRESAS BRASILEIRAS DO SETOR DE TRANSPORTE AÉREO") ANÁLISE DA RELAÇÃO ENTRE VALOR DE BOLSA E ECONOMIC VALUE ADDED (EVA): UMA COMPARAÇÃO ENTRE DUAS EMPRESAS BRASILEIRAS DO SETOR DE TRANSPORTE AÉREO Sergio Guimaraes Nogueira (UFU) sergiognogueira@yahoo.com.br

ANÁLISE DA RELAÇÃO ENTRE VALOR DE BOLSA E ECONOMIC VALUE ADDED (EVA): UMA COMPARAÇÃO ENTRE DUAS EMPRESAS BRASILEIRAS DO SETOR DE TRANSPORTE AÉREO Sergio Guimaraes Nogueira (UFU) sergiognogueira@yahoo.com.br

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

VALOR ECONÔMICO DE EMPRESAS DO SETOR DE ENERGIA ELÉTRICA:MÉTODO DO FCD X VALOR DE MERCADO

! #"$% " &('*)+'-,.0/ 132045'7698;:

! #"$% " &('*)+'-,.0/ 132045'7698;:

De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:

, estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:") PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

EVA: O QUE É E POR QUE CALCULÁ-LO

UP-TO-DATE. ANO I. NÚMERO 1 EVA: O QUE É E POR QUE CALCULÁ-LO LUCRO OPERACIONAL APÓS O IMPOSTO DE RENDA CUSTO DE TODOS OS CAPITAIS EMPREGADOS NA EMPRESA (PRÓPRIO E DE TERCEIROS) EVA Autor: Francisco Cavalcante

UP-TO-DATE. ANO I. NÚMERO 1 EVA: O QUE É E POR QUE CALCULÁ-LO LUCRO OPERACIONAL APÓS O IMPOSTO DE RENDA CUSTO DE TODOS OS CAPITAIS EMPREGADOS NA EMPRESA (PRÓPRIO E DE TERCEIROS) EVA Autor: Francisco Cavalcante