Curso Preparatório Suficiência CFC. Parte 4

|

|

|

- Anna de Sousa

- 5 Há anos

- Visualizações:

Transcrição

1 Curso Preparatório Suficiência CFC Parte 4

2 Palestrante Ivan Sgambati Diretor de Auditoria e Consultoria Contábil Iniciou sua carreira em 2001 na EY, auditoria independente e consultoria financeira e contábil em BRGAAP, USGAAP, IFRS e IPSAS. Graduado em Ciências Contábeis pela Universidade Presbiteriana Mackenzie, e atualmente cursando Pós Graduação em Compliance Digital. Atuou em auditoria externa, consultoria e como responsável pela contabilidade e controladoria em empresas de diversos setores da indústria. Possui experiencia em controles internos participando de projetos em projetos de mapeamento dos processos e analise de riscos, avaliação de controle interno e auditoria interna (SOX) e treinamentos internos e para clientes. Membro do Conselho Regional de Contabilidade (CRC/SP). Atuou em projetos internacionais nos EUA, Chile e Argentina. Especialista nos segmentos em Varejo, e-commerce, logística, companhias aéreas e industrial.

3 Contabilidade Geral

4 Definições Método das partidas dobradas É o método que o registro de qualquer operação implica em um Débito (uma ou mais contas) corresponde a um crédito equivalente (em uma ou mais contas), de forma que a soma dos valores debitados seja sempre igual a soma dos valores creditados. Contas: Representam os registros de débito e crédito da mesma natureza ou espécie identificadas por um título que qualifica os elementos do patrimônio (bem, direito, obrigação ou situação líquida) ou uma variação patrimonial (receitas e despesas). Plano de Contas É o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir de parâmetro para a elaboração das demonstrações contábeis.

5 Definições Balancete: É onde são feitos todos os lançamentos a debito e credito, para então fazer a verificação se os totais lançados a debito e credito são iguais. E a regra da partida dobrada, onde não pode haver lançamento a debito sem credito correspondente e vice-versa. Assim, sempre devera ser igual o valor lançado a debito e o valor lançado a credito no saldo final. Classificação das Contas: São agrupados pela natureza, e considerando o critério do grau de liquidez. Dentro de cada grupo, a ordem de liquidez e exigibilidade também deve ser mantida. CPC 26 não estabelece uma ordem, mas orienta que deve seguir a norma brasileira. Lei 6.404/76 definiu: (i) para o Ativo a classificação em ordem decrescente de grau de liquidez e, (ii) para o Passivo, em ordem decrescente de prioridade de pagamento das exigibilidades

6 Definições Ativo: Compreende os recursos controlados por uma entidade e dos quais se esperam benefícios econômicos futuros. São apresentadas em primeiro lugar as contas mais rapidamente conversíveis em disponibilidades, iniciando com o disponível (caixa e bancos), contas a receber, estoques, e assim sucessivamente; Passivo: Corresponde as obrigações e exigibilidades da Empresa. Classificam-se primeiramente pelas contas cuja exigibilidade ocorre antes. Patrimônio Liquido: Representa a diferença entre o ativo e o passivo.

7 Definições Demonstração do Resultado: Deve ser apresentada na forma dedutiva, com os detalhes necessários das receitas, despesas, ganhos e perdas, demonstrado lucro ou prejuízo líquido do exercício Resultado Abrangente: As demais variações do patrimônio líquido, como reservas de reavaliação, certos ajustes de instrumentos financeiros, variações cambiais de investimentos no exterior; poderão transitar no futuro pelo resultado do período ou ir direto para Lucros ou Prejuízos Acumulados. Demonstração da Mutação do Patrimônio Liquido: Evidencia a mutação do patrimônio líquido como: novas integralizações de capital, resultado do exercício, dividendos, ajuste de avaliação patrimonial, incorporações de reservas ao capital, transferências de lucros acumulados para reservas entre outros. Na coluna de Lucros Acumulados é feita toda a destinação do resultado do exercício.

8 Definições Demonstração do Fluxo de Caixa: Visa mostrar como ocorreram as movimentações de disponibilidades em um dado período de tempo. Divide todos os fluxos de entrada e saída de caixa em três grupos: os derivados das atividades operacionais, das atividades de investimento e das atividades de financiamento. Demonstração do Valor Adicionado: Tem como objetivo principal informar o valor da riqueza criada pela empresa e a forma de sua distribuição. DVA não era obrigatória no Brasil, com exceção de empresas reguladas pela CVM. Compensação de Saldos: Saldos devedores e credores quando a Empresa não tiver não tiver direito de compensar serão classificados separadamente.

9 Regras Gerais de Contabilidade São elas: A soma dos saldos devedores é igual à soma dos saldos credores; O ativo é igual ao passivo; A soma dos bens mais direitos é igual à soma das obrigações mais PL; As contas do ativo aumentam com débitos e do passivo com créditos; As contas do ativo são reduzidas com créditos e do passivo com débitos; A despesa é debitada e toda receita é creditada; O custo é debitado e o lucro é creditado.

10 Representação Gráfica ATIVO PASSIVO PATRIMÔNIO LIQUIDO aumenta diminui diminui aumento Bens e Direitos Obrigações

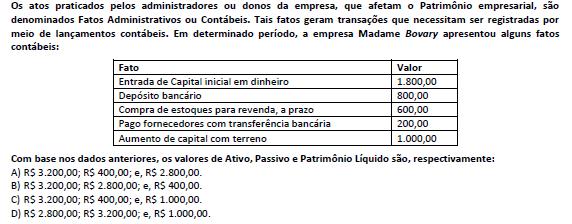

11

12 Resolução: 1. Entrada de capital inicial em dinheiro R$ Ativo Circulante Passivo e patrimônio líquido Patrimônio líquido Caixa 1.800,00 Capital social 1.800,00 2. Deposito bancário R$ , ,00 Ativo Circulante Passivo e patrimônio líquido Patrimônio líquido Caixa 1.000,00 Capital social 1.800,00 Banco 800, , ,00

13 Resolução: 3. Compra de estoque para revenda (prazo) R$ 600 Ativo Circulante Passivo e patrimônio líquido Passivo Caixa 1.000,00 Fornecedores 600,00 Banco 800,00 Patrimônio líquido Estoque 600,00 Capital social 1.800, , ,00

14 Resolução: 4. Pagamento de fornecedores (transferência) R$ 200 Ativo Circulante Passivo e patrimônio líquido Passivo Caixa 1.000,00 Fornecedores 200,00 Banco 600,00 Patrimônio líquido Estoque 600,00 Capital social 1.800, , ,00

15 Resolução: 5. Aumento de capital com terreno R$ Ativo Circulante Passivo e patrimônio líquido Passivo Caixa 1.000,00 Fornecedores 200,00 Banco 600,00 Estoque 600,00 Não Circulante Patrimônio líquido Terreno 1.000,00 Capital social 2.800, , ,00 Alternativa A

16 Exercícios Prova

17 Exercícios Prova Resolução: Classificamos todas as contas do enunciado do exercício: ATIVO ,00 Alternativa B # Contas Valor Natureza Classificação 3 Adiantamento de Salários Curto Prazo 1.000,00 Devedora ATIVO 4 Bancos conta movimento ,00 Devedora ATIVO 6 Depreciação Acumulada de Máquinas e Equipamentos 2.000,00 Credora ATIVO 8 Duplicatas a Receber Curto Prazo ,00 Devedora ATIVO 14 ICMS a Recuperar Curto Prazo 2.000,00 Devedora ATIVO 16 Máquinas e Equipamentos Bens em Operação ,00 Devedora ATIVO 17 Mercadorias para Revenda ,00 Devedora ATIVO 18 Participações em Coligadas ,00 Devedora ATIVO 19 Perda Estimada com Créditos de Liquidação Duvidosa Curto Prazo 8.400,00 Credora ATIVO 20 Prêmios de Seguro a Apropriar Curto Prazo ,00 Devedora ATIVO

18 Exercícios Prova Resolução: ATIVO ,00 # Contas Valor Natureza Classificação 1 13º Salário a Pagar ,00 Credora PASSIVO 2 Adiantamento de Cliente Curto Prazo 4.000,00 Credora PASSIVO 9 Empréstimos a Pagar Longo Prazo ,00 Credora PASSIVO 10 Encargos Financeiros a Transcorrer de Empréstimos Longo Prazo 1.500,00 Devedora PASSIVO 11 Férias a Pagar ,00 Credora PASSIVO 12 FGTS a Recolher 2.700,00 Credora PASSIVO 13 Fornecedores Curto Prazo ,00 Credora PASSIVO 15 INSS a Recolher 9.000,00 Credora PASSIVO 5 Capital Subscrito ,00 Credora PL 7 Dividendo Adicional Proposto 6.400,00 Credora PL 21 Reserva Legal 5.000,00 Credora PL

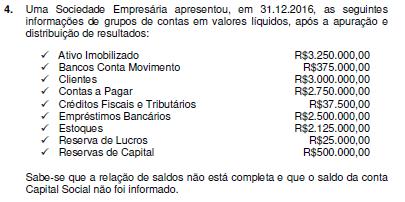

19 Exercícios Prova

20 Exercícios Prova Resolução: Classificamos todas as contas do enunciado do exercício: # Contas Valor Classificação 1 Ativo Imobilizado ,00 ATIVO 2 Bancos Conta Movimento ,00 ATIVO 3 Clientes ,00 ATIVO 4 Créditos Fiscais e Tributários ,00 ATIVO 5 Estoques ,00 ATIVO 6 Contas a Pagar ,00 PASSIVO 7 Empréstimos Bancários ,00 PASSIVO 8 Reserva de Lucros ,00 PL 9 Reservas de Capital ,00 PL ATIVO ,00 PASSIVO ,00 PL ,00 PL ,00 Res. Lucros ,00 Res. Capital ,00 Capital Social ,00

21 Critérios de Reconhecimento De forma geral, o registro dos ativos e passivos são aplicados dentro do regime de competência Contas a Receber: Registrado pelo valor do títulos reduzidos pela perda esperada, de modo a apresentar ao valor provável de realização. Aplicações Financeiras: Registrado pelo valor justo ou pelo custo amortizado (valor inicial acrescido dos juros e outros rendimentos cabíveis), ajustado ao valor provável de realização, se este for menor. Estoques Registrado pelo custo de aquisição ou de fabricação, reduzido por estimativas de perdas para ajustá-lo ao preço de mercado, quando este for inferior. Nos produtos agrícolas e em certas commodities, são registrados ao valor justo.

22 Critérios de Reconhecimento Investimentos em outras empresas: Registrado pelo método da equivalência patrimonial, com base no valor do patrimônio líquido da coligada ou controlada proporcionalmente à participação acionária. Quando tiver empresas controladas, é obrigatório a consolidação. Imobilizado Intangível Reconhecimento pelo custo de aquisição deduzido da depreciação, pelo desgaste ou perda de utilidade ou amortização ou exaustão. Periodicamente deve ser feita análise sobre a recuperação dos valores registrados. Ativos biológicos são registrados ao valor justo. Registro pelo valor do custo incorrido na aquisição deduzido do saldo da respectiva conta de amortização, quando aplicável, ajustado ao valor recuperável se este for menor.

23 Critérios de Reconhecimento Obrigações: Pelos valores conhecidos ou mensuráveis para as obrigações, encargos e riscos, incluindo o Imposto de Renda e dividendos obrigatórios propostos. Para certos instrumentos financeiros, como por exemplo: empréstimos e financiamentos devem ser reconhecidos pelo valor da atualização monetária, pelos valores atualizados até a data do balanço e ajustados por demais encargos, como juros. Alguns instrumentos financeiros, é aplicado o critério de reconhecimento pelo valor justo. Patrimônio Líquido: Valor residual composto por dois grandes conjuntos: transações com os sócios (divididas em capital e reservas de capital), e resultados abrangentes (estes últimos divididos em reservas de lucros ou prejuízos acumulados e outros resultados abrangentes). Mas seus componentes, com raras exceções, não têm critério próprio de avaliação, dependendo dos critérios de avaliação atribuídos aos ativos e passivos.

24 Exercícios Prova

25 Exercícios Prova Resolução: Como regra geral, a mensuração inicial todos os gastos necessários para que a companhia tenha o item disponível: i) para uso (no caso de Imobilizado e Intangível); ii) para venda (no caso de Estoques), e; iii) para valorização ou renda (no caso de Propriedade para Investimento). Alternativa B. As demais estão incorretas pelos seguintes motivos: a) Gastos de Propaganda e Publicidade não fazem parte do Custo do Imobilizado; b) Intangível = Alternativa Correta; c) Despesas de Comercialização não fazem parte do Custo dos Estoques; d) Perdas Operacionais não fazem parte do Custo de Propriedade para Investimento.

26

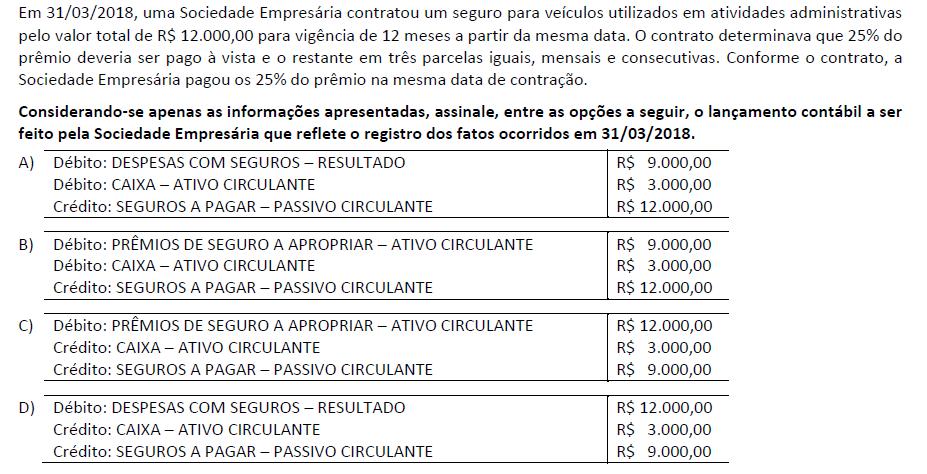

27 Resolução: O valor de R$ do contrato de seguros deve ser contabilizado no ativo circulante e a divida de R$ no passivo circulante. O restante, R$ 3.000, saiu diretamente do caixa. Com isso, o lançamento contábil seria: D Premio de Seguro a Apropriar R$ C Caixa R$ C Seguro a pagar R$ Alternativa C

28

29 Resolução: Temos no CPC 04 Ativo Intangível: 29. Exemplos de gastos que não fazem parte do custo de ativo intangível: (a) custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais); (b) custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e (c) custos administrativos e outros custos indiretos. Alternativa D

30

31 Resolução: O saldo da estimativa de perda referente ao cliente C é de R$ A empresa concluiu que não ira receber o valor total de R$ Nesse sentido, o lançamento contábil a ser feito e como segue: D PECLD R$ D Despesa com perda de clientes incobráveis R$ C Contas a receber R$ Portanto, o efeito liquido no resultado e de R$ Alternativa C

32

33 Resolução: 1º Etapa efetuar o reconhecimento inicial D - Disponibilidades C - Empréstimos - Passivo circulante C - Empréstimos - Passivo não circulante 2º etapa efetuar a análise das afirmações Diminui o Ativo. - Falso, uma vez que o ativo aumenta em ,00 Mantem inalterado o Ativo. - Falso, pois houve aumento em ,00 Altera o resultado do Exercício. - Falso, porque não houve movimentação do resultado. Mantem inalterado o Patrimônio Liquido da empresa. VERDADE, houve apenas movimentação no ativo e passivo. Alternativa D

34 Exercícios Prova

35 Exercícios Prova Resolução: De acordo com o enunciado, o capital subscrito correspondeu a R$ , resultado da multiplicação de R$ 3,50 por ações. A integralização do capital ocorreu por meio de dinheiro (20%), mercadorias (15%) e imobilizado (35%). Assim, a sociedade integralizou 70% do capital subscrito. Portanto, corresponde a R$ Tal valor é o capital integralizado e que constará quando da apresentação do balanço patrimonial. Alternativa D

36 Exercícios Prova

37 Exercícios Prova Resolução: A estrutura conceitual define o regime de competência. Logo, a receita deve ser reconhecida quando produzir acréscimo e a despesas quando reduzir o patrimônio, exceto as transações de capital da entidade com seus investidores. Com isso, os eventos que formaram o resultado de 2016 foram: Receita de dezembro de 2016, recebida em janeiro de ,00 Receita de dezembro de 2016, recebida em dezembro de ,00 (=) Total das Receitas ,00 Despesa de dezembro de 2016, paga em janeiro de 2017 (34.000,00) Despesa de dezembro de 2016, paga em dezembro de 2016 (74.000,00) (=) Total das Despesas ( ,00) (=) Lucro no Período (Receitas menos Despesas) 3.000,00 Alternativa C

38 Exercícios Prova

39 Exercícios Prova Resolução: O capital subscrito quando da constituição da sociedade foi de R$ Uma parte (40%) seria integralizada em 2017 e a outra parte (60%), em No momento em que a sociedade foi constituída o patrimônio líquido retorna valor igual a zero, haja vista que a contabilização feita pela empresa foi a seguinte: D Capital a Integralizar C Capital subscrito R$ Quando da integralização de R$ no transcorrer de 2017, o registro contábil foi como segue: D Contas bancárias R$ D Móveis R$ C Capital a Integralizar R$ Portanto, ao final de 2017, o saldo da conta Capital subscrito seria de R$ e da conta Capital a integralizar de R$ Portanto, o capital integralizado seria de R$ Se nenhum outro item existisse no patrimônio líquido, seu saldo seria de R$ Alternativa D

40 Exercícios Prova

41 Exercícios Prova Resolução: Custos dos estoques: devem fazer parte do Custo dos Estoques todos os sacrifícios para que o referido Estoque esteja disponível para venda (intenção dos estoques), reduzido este valor pelos impostos recuperáveis. Temos: Custo da mercadorias ,00 (+) Frete 1.500,00 (-) tributos recuperáveis (34.000,00) (=) TOTAL ,00 Alternativa A

42 Moeda Funcional Definição CPC 02: É a moeda do ambiente econômico principal no qual a entidade opera. O ambiente econômico em que a Empresa gera e despende caixa. A moeda funcional da Empresa reflete as transações, os eventos e as condições subjacentes que são relevantes para ela. Uma vez determinada, a moeda funcional não deve ser alterada a menos que tenha ocorrido mudança nas transações, nos eventos e nas condições subjacentes.

43

44 Resolução: A Estrutura Conceitual e CPC 2 é possível indicar que a afirmativa que não compreende a determinação de moeda funcional é a Letra C, pelo caráter de não neutralidade da referida afirmativa. Moeda funcional 9. O ambiente econômico principal no qual a entidade opera é normalmente aquele em que principalmente ela gera e despende caixa. A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional: (a) a moeda: (i) que mais influencia os preços de venda de bens e serviços (geralmente é a moeda na qual os preços de venda para seus bens e serviços estão expressos e são liquidados); e (ii) do país cujas forças competitivas e regulações mais influenciam na determinação dos preços de venda para seus bens e serviços; (b) a moeda que mais influencia fatores como mão de obra, matéria-prima e outros custos para o fornecimento de bens ou serviços (geralmente é a moeda na qual tais custos estão expressos e são liquidados).

45 Resolução: 10. Os seguintes fatores também podem servir como evidências para determinar a moeda funcional da entidade: (a) a moeda por meio da qual são originados recursos das atividades de financiamento (exemplo: emissão de títulos de dívida ou ações). (b) a moeda por meio da qual os recursos gerados pelas atividades operacionais são usualmente acumulados. Alternativa C

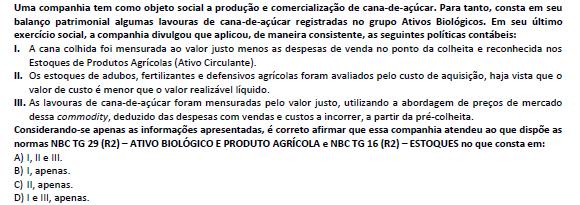

46 Exercícios Adicionais

47 Exercícios Prova

48 Exercícios Prova Resolução: Alternativa B

49

50

51 Resolução: No enunciado diz que as três parcelas de R$ 300 decorreram da aplicação de 1,2% a.m. de juros. Temos que são três parcelas. O primeiro passo e descobrir qual foi o valor financiado. Temos três variáveis: a) parcelas; b) taxa de juros mensal; e c) período. Portanto, precisamos identificar o valor presente. HP12C teclar: 3 [n] 1,2 [i] 300 [CHS] [PMT] Em seguida, aperte [PV] O resultado seria R$ 878,82, corresponde a 40%. Para identificarmos o valor total da venda, basta dividirmos R$ 878,02 por 0,40 (regra de três). Com isso, o valor será de R$ 2.197,06. Sabemos que 60% foi recebido a vista. Ou seja, R$ 1.318,24 (R$ 2.197,06 x 0,60).

52 Resolução: A contabilização procedida pela empresa foi: D Caixa - R$ 1.318,24 D Clientes R$ 900,00 C Receita R$ 2.197,06 C Juros a apropriar (redutora de Clientes) R$ 21,18 O valor de R$ 21,18 decorre da diferente entre R$ 900,00 (total das parcelas) e o valor a vista (R$ 878,02). Pela venda, ocorreu a baixa do estoque: D Custo da mercadoria vendida C Mercadoria para revenda - R$ 878,82 Alternativa A.

53

54 Resolução: I. VERDADEIRA. A cana colhida tem a definição de Produto Agrícola (Produção agrícola e o produto colhido de ativo biológico da entidade). Destacamos a seguir o trecho do pronunciamento CPC 29 em relação a mensuração: 13. O produto agrícola colhido de ativos biológicos da entidade deve ser mensurado ao valor justo, menos a despesa de venda, no momento da colheita. O valor assim atribuído representa o custo, no momento da aplicação do Pronunciamento Técnico CPC 16 Estoques, ou outro Pronunciamento aplicável. II. VERDADEIRA. Os estoques indicados nesta afirmativa não possuem a definição de Ativos Biológicos ou Produção Agrícola. Por este motivo, devem ser tratados a luz do Pronunciamento de Estoques CPC 16 que indica o seguinte acerca de mensuração: 9. Os estoques objeto deste Pronunciamento devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

55 Resolução: III. VERDADEIRA. As lavouras de cana-de-açúcar tem definição de Ativo Biológico (Ativo biológico e um animal e/ou uma planta, vivos). Destacamos a seguir o trecho do pronunciamento CPC 29 em relação a mensuração: 12. O ativo biológico deve ser mensurado ao valor justo menos a despesa de venda no momento do reconhecimento inicial e no final de cada período de competência, exceto para os casos descritos no item 30, em que o valor justo não pode ser mensurado de forma confiável. Alternativa A

56

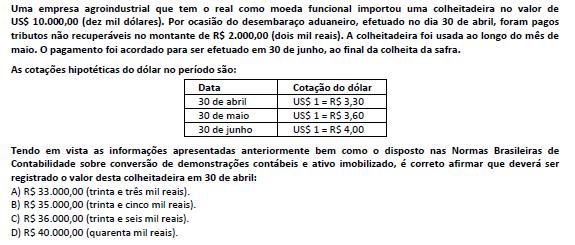

57 Resolução: Comecemos pelas informações uteis do Imobilizado, que bastariam para responder a questão: 15. Um item do ativo imobilizado que seja classificado para reconhecimento como ativo deve ser mensurado pelo seu custo. 16. O custo de um item do ativo imobilizado compreende: (a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; (b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração; (c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sitio) no qual este esta localizado. Tais custos representam a obrigação em que a entidade incorre quando o item e adquirido ou como consequência de usa-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

58 Resolução: 20. O reconhecimento dos custos no valor contábil de um item do ativo imobilizado cessa quando o item esta no local e nas condições operacionais pretendidas pela administração. A conclusão de que item estava disponível para uso nas condições operacionais no mês de maio (final de abril, começo de maio) e, portanto, os gastos a serem capitalizados como Imobilizado são: US$ x R$ 3,30 (taxa de 30/Abril = desembaraço) = R$ R$ (tributos não recuperáveis Totalizando R$ Alternativa B

59

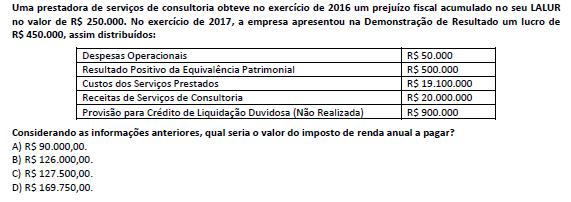

60 Resolução: O lucro é de R$ No entanto, o resultado de equivalência patrimonial não é tributável e a PECLD de R$ não é dedutível. O lucro real será de: R$ R$ R$ = R$ Até 30% do lucro real pode ser compensado com prejuízos fiscais, o que corresponde a R$ Porem, a empresa só tem prejuízo de R$ Portanto, a base de calculo do imposto de renda será de R$ R$ = R$ % de R$ corresponde a R$ É necessário lembrar do adicional de 10%, que incide sobre a base excedente a R$ por mês, ou proporcionalmente a isso. O adicional a R$ e R$ (R$ R$ ). 10% de R$ corresponde a R$ Portanto, o total de imposto de renda a pagar será de R$ (R$ R$ ). Alternativa B

61

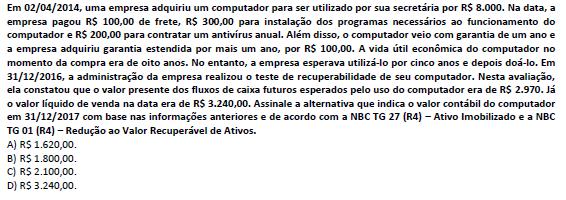

62 Resolução: Requer conhecimentos relacionados as normas: CPC 27 Imobilizado e CPC 01 Perda no Valor Recuperável de Ativos. Conceitos do CPC 27 Imobilizado, devemos capitalizar os gastos necessários para ter o Imobilizado em operação, conforme segue: 15. Um item do ativo imobilizado que seja classificado para reconhecimento como ativo deve ser mensurado pelo seu custo. 16. O custo de um item do ativo imobilizado compreende: (a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; (b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração; (c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

63 Temos: Gastos de Aquisição 8.000,00 Fretes Iniciais 100,00 Instalação de Programas (=) Valor Inicial do Imobilizado 8.400,00 Os gastos com antivírus e garantia estendida não são necessários para o funcionamento do imobilizado e, por isso, não fazem parte do custo do imobilizado.

64 Calcular a depreciação até 31/12/2016, sendo que o bem entrou em operação em abril). A depreciação deve ser feita pela vida útil, considerando 60 meses) e considerar o valor residual. Valor do Imobilizado 8.400,00 Depreciação em meses 60 Depreciação mensal R$ 140,00 Depreciação ate 31/12/ ,00 Valor Residual em 31/12/ O valor de R$ e o valor contábil a ser comparado com o valor recuperável na data do teste de recuperabilidade impairment.

65 Conforme a NBC TG 01 (CPC 01) o teste de Impairment consiste em comparar o Valor Contábil Líquido de um Ativo ou Unidade Geradora de Caixa com seu respectivo Valor Recuperável, devendo prevalecer nos registros contábeis, o menor entre os dois. Valor Contábil Líquido e o valor pelo qual um ativo esta reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e provisão para perdas. Valor Recuperável de um ativo ou de uma unidade geradora de caixa e o maior valor entre o valor líquido de venda de um ativo e seu valor em uso. Valor em uso e o valor presente de fluxos de caixa futuros estimados, que devem resultar do uso de um ativo ou de uma unidade geradora de caixa. Valor líquido de venda e o valor a ser obtido pela venda de um ativo ou de uma unidade geradora de caixa em transações em bases comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda.

66 Temos: Valor Contábil 3.780,00 Valor Recuperável: 3.240,00 Imobilizado 8.400,00 Valor em Uso 2.970,00 (-) Depreciação (4.620,00) Valor Liquido de Venda 3.240,00 (=) Valor Contábil 3.780,00 Deve prevalecer o menor na Contabilidade, ou seja, R$ A empresa deve fazer um ajuste e reconhecer uma perda de R$ 540 em 31/12/2017.

67 O valor contábil em 31/12/2017, um ano apos o teste de impairment. Importante verificar que, a partir de 31/12/2016, o ativo passara a ser depreciado pela vida útil remanescente. Como ele entrou em operação em abril e terá 60 meses de vida útil (termino em marco/19). A partir de 31/12/2016 faltam 27 meses de vida útil remanescente. Teremos: Valor do Imobilizado 3.240,00 Depreciação em meses 27 Depreciação mensal R$ 120,00 Depreciação ate 31/12/ ,00 Valor Residual em 31/12/ ,00 Alternativa B

68 Dúvidas

Curso Preparatório Suficiência CFC

Curso Preparatório Suficiência CFC Palestrante Ivan Sgambati Diretor de Auditoria e Consultoria Contábil Iniciou sua carreira em 2001 na EY, auditoria independente e consultoria financeira e contábil em

Curso Preparatório Suficiência CFC Palestrante Ivan Sgambati Diretor de Auditoria e Consultoria Contábil Iniciou sua carreira em 2001 na EY, auditoria independente e consultoria financeira e contábil em

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Conta Classificação Registra Natureza do saldo caixa ativo circulante dinheiro e cheques no estabelecimento da devedora

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

Nome: Prontuáro. Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

Plano de Contas. Prof: Fernando Aprato

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01/2019. Contabilidade Geral. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs /2007 e /2009

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

CPC 27 - IMOBILIZADO. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 02. Contabilidade Introdutória Plano de Contas. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

Curso Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

ITR - Informações Trimestrais - 31/03/ TEC TOY S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 3

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Contabilidade Geral Professor: Feliphe Araújo

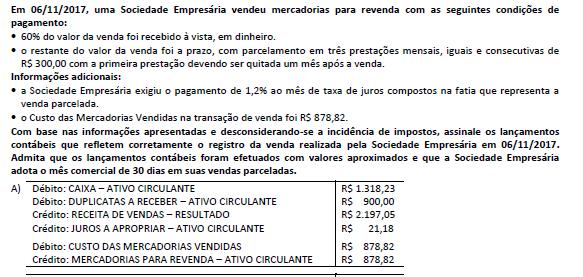

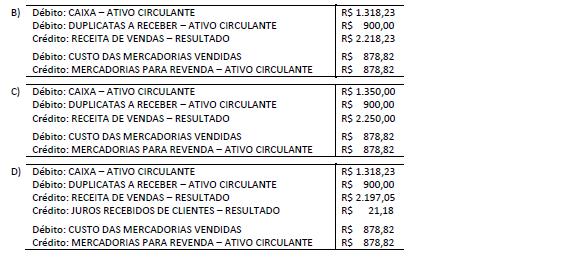

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS:

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

Características. P A S S I V O Origem dos recursos aplicados no Ativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Lista de Questões... 2 Questões Comentadas... 8

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

SUMÁRIO. Capítulo 1 Conceito de contabilidade e patrimônio... 17

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. CONCEITO... 17 2. TÉCNICAS CONTÁBEIS... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. CONCEITO... 17 2. TÉCNICAS CONTÁBEIS... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

Curso Ninjas do CFC. AULA 1 Estudo estratégico para o CFC + Material de estudo. Prof.: Osvaldo Marques

Curso Ninjas do CFC AULA 1 Estudo estratégico para o CFC + Material de estudo Prof.: Osvaldo Marques 1 Frase do dia! A felicidade não se resumo na ausência de problemas, mas sim na sua capacidade de lidar

Curso Ninjas do CFC AULA 1 Estudo estratégico para o CFC + Material de estudo Prof.: Osvaldo Marques 1 Frase do dia! A felicidade não se resumo na ausência de problemas, mas sim na sua capacidade de lidar

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Sumário. Capítulo Conceito Bens Direitos Obrigações Patrimônio Líquido Estados Patrimoniais...

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

DFP - Demonstrações Financeiras Padronizadas - 31/12/ GOL LINHAS AEREAS INTELIGENTES SA Versão : 1. Balanço Patrimonial Ativo 1

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Classificação de contas

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S. Prof. Mauricio Pocopetz

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S Prof. Mauricio Pocopetz OBJETIVO 1. Uma entidade pode manter atividades em moeda estrangeira de duas formas. Ela pode ter transações

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S Prof. Mauricio Pocopetz OBJETIVO 1. Uma entidade pode manter atividades em moeda estrangeira de duas formas. Ela pode ter transações

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval)

") Exame de Suficiência CFC Conselho Federal de Contabilidade CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval) Instruções: 1. A lista será disponibilizada às 16h de 09/02

Exame de Suficiência CFC Conselho Federal de Contabilidade CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval) Instruções: 1. A lista será disponibilizada às 16h de 09/02

ITR - Informações Trimestrais - 31/03/ LOJAS AMERICANAS SA Versão : 3. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

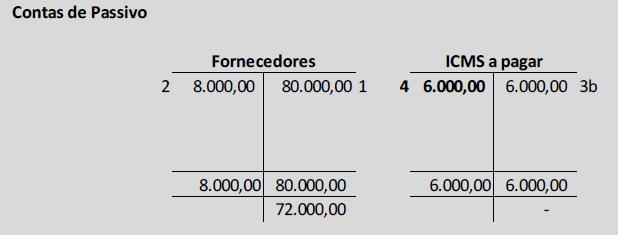

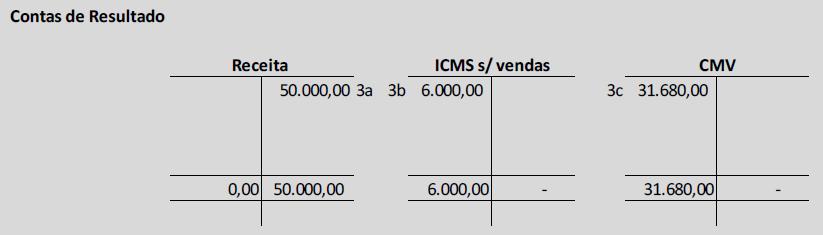

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

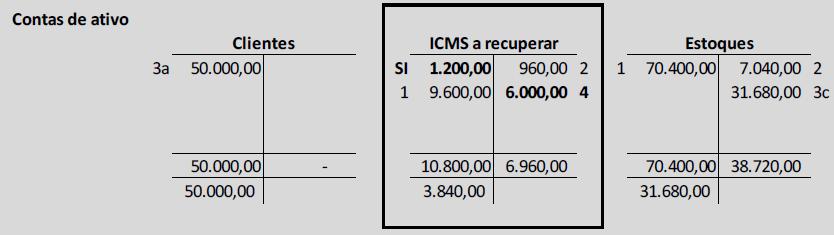

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

Caderno de Prova A01, Tipo 005

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas NOÇÕES DE CONTABILIDADE Conta é o título atribuído a cada componente patrimonial e suas variações. Quanto aos elementos que

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas NOÇÕES DE CONTABILIDADE Conta é o título atribuído a cada componente patrimonial e suas variações. Quanto aos elementos que

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais)

") RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais).

.") Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais). O plano foi elaborado pelo nosso

Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais). O plano foi elaborado pelo nosso

ESTUDO DE CASO. O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula.

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

EAC 0111 Fundamentos de Contabilidade. Prof. Jerônimo Antunes

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão