Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

|

|

|

- Alexandre Beppler Furtado

- 5 Há anos

- Visualizações:

Transcrição

1 Maratona de Revisão Curso Ninjas do CFC 1

2 AULA 8 de 10 2

3 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44% 56% 3

4 TEORIA DA CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADOS EM PROVA Lançamento contábil Principios Contabeis Efeitos permutativos Classificação de contas Caracteristica qualitavida FREQUENCIA EM QUE O ASSUNTO CAI NA PROVA Classificação de contas 15% 20% 14% 14% 38% 100% 4

5 5

6 Contas patrimoniais Ativo Natureza devedora; Passivo Natureza credora; Contas de resultado Despesa Natureza devedora; Receita Natureza credora. PEGADINHA!! Depreciação acumulada (Conta retificadora) ANC; Capital a integralizar (Conta retificadora) PL; Ajuste a valor presente (Conta retificadora) AC/ANC Despesa antecipada AC; 6

7 Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade; Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos; Patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

8 Lei 6404/64 Art º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: Classificação das contas Método de estudo \o/ No Balanço Patrimonial, a entidade deve classificar os ativos como Ativo Circulante e Não Circulante e os passivos como Passivo Circulante e Não Circulante. O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios: espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade; está mantido essencialmente com o propósito de ser negociado; espera-se que seja realizado até doze meses após a data do balanço; ou 8

9 Composição do Ativo Circulante 1. Caixa e equivalente de caixa 1.1 Caixa/Banco: compreende numerário em espécie e depósitos bancários disponíveis. 1.2 Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. 1.3 Investimento: um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curtoprazo,porexemplo,trêsmesesoumenos,acontardadata da aquisição.

10 Estoque O custo dos estoques deve compreender todos os custos de aquisição, transformação e outros custos incorridos para trazer osestoquesaoseulocalecondiçãodeconsumoouvenda. Estoques são ativos: (a) mantidos para venda no curso normal dos negócios; (b) em processodeproduçãoparavenda;ou (c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

11 Ativo biológico é um animal e/ou uma planta, vivos. Contas a receber: é um recurso controlado pela entidade proveniente de eventos passados (vendas a prazo), cuja sua liquidação espera-se que fluam futuros benefícios econômicos para a entidade;

12 Ativo não circulante Realizável a longo prazo São contas a receber que excedem o prazo de recebimento de um ciclo operacional; Investimentos No grupo Investimentos são classificadas as participações e aplicações financeiras de caráter permanente, com o objetivo de gerar rendimentosparaaempresadeformaqueessesbensedireitosnãosejam destinados à manutenção das atividades normais da companhia. Segundo o inciso III do artigo 179 da Lei 6.404/76, as contas do grupo Investimentos serão classificadas da seguinte forma: As participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

13 Ativo não circulante Imobilizado a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e (b) seesperautilizarpormaisdeumperíodo. Intangível é um ativo não monetário identificável sem substância física.

14 Passivo Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou de desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias. Esse é normalmente o caso, por exemplo, das contas a pagar por bens e serviços recebidos.

15 A liquidação de uma obrigação presente pode ocorrer de diversas maneiras, como, por exemplo, por meio de: (a) pagamento em caixa; (b) transferência de outros ativos; (c) prestação de serviços; (d) substituição da obrigação por outra; ou (e) conversão da obrigação em item do patrimônio líquido.

16 Exemplo de passivos Fornecedores Empréstimos Salários a pagar Impostos a pagar Dividendos

17 Patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. Lei 6.404/76 Art III patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.(incluído pela Lei nº , de 2009). Reserva de Lucros a Realizar Art º Serão classificados como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

18 Capital Social: Lei 6.404/76 Art. 7º O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro. Reserva legal Lei 6.404/76 Art Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social. 1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o 1º do artigo 182, exceder de 30% (trinta por cento) do capital social. 2º A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

19 Reserva Estatutária Art O estatuto poderá criar reservas desde que, para cada uma: I-indique,demodoprecisoecompleto,asuafinalidade; II - fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição; e III- estabeleça o limite máximo da reserva.

20 Reservas para Contingências Art A assembléia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de reserva com a finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado. 1º A proposta dos órgãos da administração deverá indicar a causa da perda prevista e justificar, com as razões de prudência que a recomendem, a constituição da reserva. 2º A reserva será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

21 Q. 1 Uma entidade apresenta, em , os seguintes saldos de contas: No Balanço Patrimonial, o saldo do Ativo Circulante é igual a: a) R$24.300,00. b) R$25.000,00. c) R$27.200,00. d) R$27.600,00. 21

22 Q.1 Método de estudo \o/ CONTAS SALDO GRUPO CONTAS SALDO GRUPO Ações de Outras Empresas - Para Negociação Imediata 400,00 AC Estoque de Matéria-Prima 5.000,00 AC Ações em Tesouraria 300,00 PL Fornecedores ,00 PC Ajustes de Avaliação Patrimonial (saldo devedor) Aplicações em Fundos de Investimento com Liquidez Diária Bancos Conta Movimento 900,00 PL ICMS a Recuperar 600,00 AC 2.600,00 AC Imóveis de Uso ,00 ANC 6.000,00 AC Impostos a Pagar (Vencimento em janeiro/2011) 6.400,00 Caixa 700,00 AC Máquinas ,00 ANC Capital Social ,00 PL Obras de Arte 4.000,00 ANC Clientes- Vencimento em março/ ,00 AC Participação Societária em ,00 Empresas Controladas ANC Clientes- Vencimento em março/ ,00 ANC Participações Permanentes no 1.000,00 Capital de Outras Empresas ANC Clientes- Vencimento em março/ ,00 ANC Reserva Legal 4.000,00 PL Depreciação Acumulada 8.800,00 ANC Reservas de Capital 2.200,00 PL Despesas Pagas Antecipadamente (prêmio de seguro com vigência até dezembro/2011) Financiamento Bancário (a ser pago em 12 parcelas mensais de igual valor, vencendo a primeira em janeiro de 2011) 300,00 AC Veículos 8.000, ,00 PC PC ANC 22

23 Q.1 Método de estudo \o/ ATIVO CIRCULANTE VALOR Aplicações em Fundos de Investimento com Liquidez Diária 2.600,00 Bancos Conta Movimento 6.000,00 Caixa 700,00 Clientes - Vencimento em março/ ,00 Despesas Pagas Antecipadamente (prêmio de seguro com vigência até 300,00 dezembro/2011) EstoquedeMatéria-Prima 5.000,00 ICMSaRecuperar 600,00 SUBTOTAL ,00 Ações de Outras Empresas - Para Negociação Imediata 400,00 TOTAL ,00 De olho da pegadinha!! Resposta certa! 23

24 Q. 2 Uma Sociedade Empresária apresentou as seguintes contas com seus respectivos saldos, em Contas Natureza do Saldo Saldo Ações de Emissão Própria em Tesouraria Devedora R$ 2.500,00 Caixa Devedora R$ ,00 Capital Subscrito Credora R$ ,00 Custo das Mercadorias Vendidas Devedora R$ ,00 Depreciação Acumulada Credora R$ 5.625,00 Despesas com Material de Expediente Devedora R$ 2.375,00 Despesas com Propaganda e Publicidade Devedora R$ ,00 Duplicatas a Receber Devedora R$ ,00 Duplicatas Descontadas Credora R$ 7.000,00 Encargos Financeiros a Transcorrer Financiamentos Devedora R$ 1.200,00 Financiamentos a Pagar Credora R$ 3.000,00 Fornecedores Nacionais Credora R$ ,00 Máquinas e Equipamentos de Uso Devedora R$ ,00 Mercadorias para Revenda Devedora R$ ,00 Perdas Estimadas com Créditos de Liquidação Duvidosa Credora R$ 875,00 Receita de Vendas Credora R$ ,00 Os saldos apresentados já foram ajustados e realizadas as respectivas apropriações. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26(R3) APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o total do Ativo, em , é de: a) R$ ,00. b) R$ ,00. c) R$ ,00. d) R$ ,00. 24

25 Q.2 Método de estudo \o/ Contas Ac ANC Classificação Ações de Emissão Própria em Tesouraria (-) PL Caixa ,00 Capital Subscrito PL Custo das Mercadorias Vendidas Resultado Depreciação Acumulada ,00 Despesas com Material de Expediente Resultado Despesas com Propaganda e Publicidade Resultado Duplicatas a Receber ,00 Duplicatas Descontadas PC Encargos Financeiros a Transcorrer Financiamentos (-) PC Financiamentos a Pagar PC Fornecedores Nacionais PC Máquinas e Equipamentos de Uso ,00 Mercadorias para Revenda ,00 Perdas Estimadas com Créditos de Liquidação Duvidosa - 875,00 Receita de Vendas Resultado ,00-25

26 26

27 OBRIGADO PELA ATENÇÃO! OsvaldoMarques CONTATOS (85) OI ST Assessoria e Consultoria 27

Curso Preparatório para o Exame de Suficiência

Curso Preparatório para o Exame de Suficiência Classificação de contas 1 Demonstrações contábeis Balanço Patrimonial 10/08/2017 Ativo é um recurso controlado pela entidade como resultado de eventos passados

Curso Preparatório para o Exame de Suficiência Classificação de contas 1 Demonstrações contábeis Balanço Patrimonial 10/08/2017 Ativo é um recurso controlado pela entidade como resultado de eventos passados

Classificação de contas

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso Preparatório para o Exame

Curso Preparatório para o Exame de Suficiência AULA 2 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques CPC00r1 Características qualitativas

Curso Preparatório para o Exame de Suficiência AULA 2 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques CPC00r1 Características qualitativas

Curso Preparatório para o Exame de Suficiência

Curso Preparatório para o Exame de Suficiência Prof.: Osvaldo Marques DISCIPLINAS : Simulado Prof. Osvaldo Marques 1 Q. 1 Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas: No Balanço

Curso Preparatório para o Exame de Suficiência Prof.: Osvaldo Marques DISCIPLINAS : Simulado Prof. Osvaldo Marques 1 Q. 1 Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas: No Balanço

Classificação de contas

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Unidade 3 Conteúdo programado patrimoniais; de resultado. Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Unidade 3 Conteúdo programado patrimoniais; de resultado. Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Contabilidade para não Contadores (Soluções dos Exercícios)

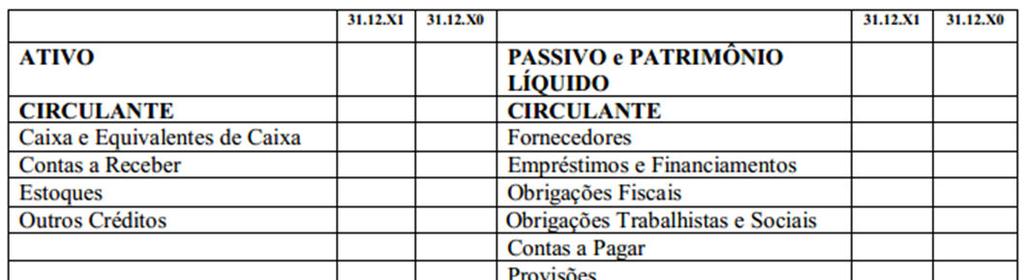

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Curso Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 02. Contabilidade Introdutória Plano de Contas. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

Plano de Contas. Prof: Fernando Aprato

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 1 2 Alegria, felicidade e emoção rumo à sua aprovação 3 Ei... vamos começar a estudar?...... e lá vem um monte de problemas 4 Por

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 1 2 Alegria, felicidade e emoção rumo à sua aprovação 3 Ei... vamos começar a estudar?...... e lá vem um monte de problemas 4 Por

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas NOÇÕES DE CONTABILIDADE Conta é o título atribuído a cada componente patrimonial e suas variações. Quanto aos elementos que

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas NOÇÕES DE CONTABILIDADE Conta é o título atribuído a cada componente patrimonial e suas variações. Quanto aos elementos que

Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

18. Integralização de capital, no valor de $ , sendo $ , em espécie, e $ em mercadorias.

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

CONTABILIDADE GERAL. Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval)

") Exame de Suficiência CFC Conselho Federal de Contabilidade CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval) Instruções: 1. A lista será disponibilizada às 16h de 09/02

Exame de Suficiência CFC Conselho Federal de Contabilidade CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval) Instruções: 1. A lista será disponibilizada às 16h de 09/02

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

CONTABILIDADE GERAL. Aula 12 Balanço Patrimonial

CONTABILIDADE GERAL Aula 12 Balanço Patrimonial Nessa aula vamos ver conforme nosso edital: Itens do edital: 1. Contabilidade Geral: g) Balanço patrimonial: Apresentação, aspectos conceituais, finalidades

CONTABILIDADE GERAL Aula 12 Balanço Patrimonial Nessa aula vamos ver conforme nosso edital: Itens do edital: 1. Contabilidade Geral: g) Balanço patrimonial: Apresentação, aspectos conceituais, finalidades

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Conta Classificação Registra Natureza do saldo caixa ativo circulante dinheiro e cheques no estabelecimento da devedora

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE

. BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE") 1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

DESPESAS PAGAS ANTECIPADAMENTE

DESPESAS PAGAS ANTECIPADAMENTE Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos a

DESPESAS PAGAS ANTECIPADAMENTE Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos a

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

Características. P A S S I V O Origem dos recursos aplicados no Ativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CADERNO DE QUESTÕES Contas.cnt

Contas.cnt 01. Com relação à situação patrimonial, assinale a opção INCORRETA. a) A compra de matéria-prima a prazo provoca aumento no Ativo e no Passivo. b) A integralização de capital em dinheiro provoca

Contas.cnt 01. Com relação à situação patrimonial, assinale a opção INCORRETA. a) A compra de matéria-prima a prazo provoca aumento no Ativo e no Passivo. b) A integralização de capital em dinheiro provoca

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Page 1 of 6 Balanço patrimonial 11 de Maio de 2010 Em face da publicação da Lei nº 11.941/2009, DOU 1 de 28.05.2009, este procedimento foi atualizado. Tópicos atualizados: 1. Introdução; 3. Classificação

Page 1 of 6 Balanço patrimonial 11 de Maio de 2010 Em face da publicação da Lei nº 11.941/2009, DOU 1 de 28.05.2009, este procedimento foi atualizado. Tópicos atualizados: 1. Introdução; 3. Classificação

Módulo Extra Egbert 1

Módulo Extra Egbert 1 Conteúdo: Critérios de classificação dos elementos patrimoniais. Noções de Demonstração do Resultado do Exercício (DRE) 2 1. Balanço patrimonial CLASSIFICAÇÃO CRITÉRIOS AVALIAÇÃO

Módulo Extra Egbert 1 Conteúdo: Critérios de classificação dos elementos patrimoniais. Noções de Demonstração do Resultado do Exercício (DRE) 2 1. Balanço patrimonial CLASSIFICAÇÃO CRITÉRIOS AVALIAÇÃO

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Curso Ninjas do CFC. AULA 1 Estudo estratégico para o CFC + Material de estudo. Prof.: Osvaldo Marques

Curso Ninjas do CFC AULA 1 Estudo estratégico para o CFC + Material de estudo Prof.: Osvaldo Marques 1 Frase do dia! A felicidade não se resumo na ausência de problemas, mas sim na sua capacidade de lidar

Curso Ninjas do CFC AULA 1 Estudo estratégico para o CFC + Material de estudo Prof.: Osvaldo Marques 1 Frase do dia! A felicidade não se resumo na ausência de problemas, mas sim na sua capacidade de lidar

É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais).

.") Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais). O plano foi elaborado pelo nosso

Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais). O plano foi elaborado pelo nosso

SIMULADOS elaborados pelo Prof: Humberto Lucena

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira 1. (FCC 2017) Considere as seguintes informações: I. A Cia. A adquiriu 60% das ações ordinárias da Cia. B, passando a ter o controle desta. II. A Cia. B adquiriu ações

Contabilidade Geral Valter Ferreira 1. (FCC 2017) Considere as seguintes informações: I. A Cia. A adquiriu 60% das ações ordinárias da Cia. B, passando a ter o controle desta. II. A Cia. B adquiriu ações

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

EAC 0111 Fundamentos de Contabilidade. Prof. Jerônimo Antunes

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

Rua Capitão Salomão, n.º 314. Fax (0XX) Telegramas SULGIPE N.º / N.º

Telegramas SULGIPE N.º / N.º") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

Celesc Distribuição S.A. CNPJ / Balanço Patrimonial

Balanço Patrimonial Ativo 2007 2006 Circulante 1.319.608 1.077.546 Numerário Disponível 102.461 106.882 Aplicações no Mercado Aberto 180.813 2.370 Consumidores, Concessionárias e Permissionárias 907.146

Balanço Patrimonial Ativo 2007 2006 Circulante 1.319.608 1.077.546 Numerário Disponível 102.461 106.882 Aplicações no Mercado Aberto 180.813 2.370 Consumidores, Concessionárias e Permissionárias 907.146

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

1. Destinação do resultado

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

ESTUDO DE CASO. O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula.

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Prezados estudantes, Nos concursos para a área fiscal, é certo que será cobrado uma questão sobre a Demonstração do Fluxo de Caixa (DFC). Assim, neste post, vou apresentar os conceitos básicos, os métodos

Prezados estudantes, Nos concursos para a área fiscal, é certo que será cobrado uma questão sobre a Demonstração do Fluxo de Caixa (DFC). Assim, neste post, vou apresentar os conceitos básicos, os métodos

SEÇÃO II Demonstrações Financeiras Disposições Gerais

SEÇÃO II Demonstrações Financeiras Disposições Gerais Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras,

SEÇÃO II Demonstrações Financeiras Disposições Gerais Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras,

PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs /2007 e /2009

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

Dicas 02. Contabilidade Geral. Professores: Gustavo Jubé e Vicente Chagas. Profs. Gustavo e Vicente 1

Contabilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 Classificações do ativo Além de classificar a conta como ativo, precisamos ser proficientes

Contabilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 Classificações do ativo Além de classificar a conta como ativo, precisamos ser proficientes

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.487 Fornecedores 60.101 Contas a Receber 194.453

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.487 Fornecedores 60.101 Contas a Receber 194.453

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

Demonstração dos Fluxos de Caixa - DFC

Demonstração dos Fluxos de Caixa - DFC Rodrigo Pereira 01/02/2017 Fonte: CPC-03 Demonstração dos Fluxos de Caixa Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários

Demonstração dos Fluxos de Caixa - DFC Rodrigo Pereira 01/02/2017 Fonte: CPC-03 Demonstração dos Fluxos de Caixa Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE Notas Explicativas 31.12.2013 31.12.2012 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 10.864 12.120 Consumidores e concessionárias 2.5

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE Notas Explicativas 31.12.2013 31.12.2012 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 10.864 12.120 Consumidores e concessionárias 2.5

Lista de Questões... 2 Questões Comentadas... 8

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de setembro (não auditado) BALANÇO Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 108.025 104.403 Fornecedores 31.434

Balanço patrimonial em 30 de setembro (não auditado) BALANÇO Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 108.025 104.403 Fornecedores 31.434

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias