CONTRIBUIÇÃO DA CEMIG DISTRIBUIÇÃO S.A À AUDIÊNCIA PÚBLICA 040/2010 2ª ETAPA

|

|

|

- Carolina Raminhos Schmidt

- 8 Há anos

- Visualizações:

Transcrição

1 CONTRIBUIÇÃO DA CEMIG DISTRIBUIÇÃO S.A À AUDIÊNCIA PÚBLICA 040/2010 2ª ETAPA NOTA TÉCNICA Nº 91/2011 SRE/ANEEL METODOLOGIA E CRITÉRIOS GERAIS PARA DEFINIÇÃO DA BASE DE REMUNERAÇÃO REGULATÓRIA... TERCEIRO CICLO DE REVISÃO TARIFÁRIA PERIÓDICA DAS CONCESSIONÁRIAS DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA BELO HORIZONTE, 02 DE JUNHO DE 2011

2 SUMÁRIO 1. INTRODUÇÃO BLINDAGEM DA BASE DE REMUNERAÇÃO DATA BASE DO LAUDO DE AVALIAÇÃO CAPITAL DE GIRO APURAÇÃO DE COM E CA TAXA DE RGR BAR BASE DE ANUIDADE REGULATÓRIA VIDA ÚTIL DOS SISTEMAS ANEXOS ANEXO I ANEXO II ANEXO III

3 1. INTRODUÇÃO O objetivo dessa Contribuição é apresentar considerações e pleito desta concessionária quanto à avaliação e posterior reconhecimento dos ativos das concessionárias na Revisão Tarifária, bem como solicitar esclarecimentos quanto à descrição de itens específicos da Nota Técnica n 9 1/2011-SRE/ANEEL e Nota Técnica nº 95/2011-SRE/ANEEL, sendo que desta última a referência se dará somente sobre a Taxa de Remuneração dos recursos de RGR nos investimentos do Programa Luz para Todos. 3

4 2. BLINDAGEM DA BASE DE REMUNERAÇÃO Com o intuito de evidenciar quais valores da Base de Remuneração serão considerados na Base blindada do 2 CRTP, sugerimos inclusão do texto abaixo. Texto original 10. Sobre o tema, as áreas técnicas da ANEEL explicitaram os argumentos para propor a blindagem da base na Nota Técnica nº 268/2010-SRE/SFF/ANEEL, submetida à Audiência Pública 40/2010 e mantêm o seu entendimento de que a opção que melhor atende os objetivos que se buscam é a avaliação dos ativos incrementais, blindando-se a base já valorada no 2º CRTP. Texto sugerido 10. Sobre o tema, as áreas técnicas da ANEEL explicitaram os argumentos para propor a blindagem da base na Nota Técnica nº 268/2010-SRE/SFF/ANEEL, submetida à Audiência Pública 40/2010 e mantêm o seu entendimento de que a opção que melhor atende os objetivos que se buscam é a avaliação dos ativos incrementais, blindando-se a base já valorada no 2 CRTP. Entende-se como base blindada os valores do laudo de avaliação ajustados, as movimentações incluídas (adições, baixas, depreciação e obrigações especiais) e a respectiva atualização, aprovados no 2 CRTP. Desta forma os investimentos que não possuírem bens atrelados a eles no Laudo de Avaliação também serão considerados e terão tratamento na nova Base de Remuneração a ser constituída em

5 3. DATA BASE DO LAUDO DE AVALIAÇÃO A regra atual, que determina o prazo para considerações de obras na Base de Remuneração das Distribuidoras, está descrita no item 20 do Anexo IV da Resolução Normativa Nº 338/2008 em seu item h. A seguir destacamos o texto da Resolução. h) considera-se na data-base do laudo de avaliação as movimentações (adições, baixas e depreciação) da base blindada e base incremental ocorridas até o último dia do sexto mês anterior ao mês da revisão tarifária do segundo ciclo. Adiciona-se ao laudo de avaliação, após a sua data-base, as movimentações (adições, baixas, depreciação e obrigações especiais) ocorridas em data anterior à revisão tarifária do segundo ciclo. Para tanto, serão consideradas as informações contábeis das obras energizadas, encerradas e unitizadas até o último mês contábil fechado com o respectivo Balancete Mensal Padronizado - BMP, conforme planilha modelo disponibilizada pela ANEEL. Será considerada, ainda, a depreciação acumulada até o último mês contábil fechado, bem como haverá atualização da base de remuneração até o mês anterior a data de revisão tarifária do segundo ciclo. Com base nesta regra estabelecida no 2 CRTP e aind a em vigor, o planejamento dos investimentos considerou um montante de recursos a ser investido durante todo o ciclo tarifário de 5 anos, contemplando o período de execução e sua capitalização até mar/2013, caso da Cemig D. Tais investimentos já estão compromissados e contratados. Além disto, a Cemig D previu os investimentos do 2 CRTP segundo uma estratégia que considerou os requisitos de atendimento da expansão, melhoria da qualidade dos serviços, gestão dos negócios e combate às perdas, acompanhando o cenário projetado para o período. Dentre estes requisitos, nenhum apontava que poderia haver um período no qual os investimentos não seriam considerados para efeito de apuração da base de remuneração. Como agravante da situação acima, o cenário macroeconômico interno e externo em 2008 e 2009 trouxe incertezas ao mercado consumidor de energia, que culminou com a não materialização do cenário projetado, acarretando represamentos de 5

6 execução de investimentos planejados para este período. (O mercado realizado de 2009 ficou 8% abaixo do montante estimado.) Em decorrência, foi necessária uma revisão do planejamento e execução destes investimentos. Em função da regra atual e da revisão do programa de investimentos, ocorrerá um forte incremento das capitalizações nos últimos seis meses antes da data da revisão. A regra proposta pela ANEEL além de não permitir a capitalização destes investimentos já contratados, supõe uma estabilidade no ritmo de investimentos, o que na prática não ocorre, principalmente no final do ciclo tarifário. Uma vez equacionada esta distorção, acreditamos que a proposta de se utilizar o 6 mês anterior à data da revisão tarifária como a data-base do laudo sem nenhum acréscimo posterior possa ser utilizada para o 4 C RTP, tendo em vista que será possível às concessionárias adequarem o planejamento de seus investimentos considerando a premissa e a adoção desta prática. Para manter a estabilidade e coerência com a regra atual, na avaliação da Base do 3º CRTP solicitamos que sejam adicionadas, após da data-base do laudo, as movimentações (adições, baixas, depreciação e obrigações especiais) ocorridas em data anterior à revisão tarifária do 3º CRTP. Para tanto, serão consideradas as informações contábeis das obras energizadas, encerradas e unitizadas até o último mês contábil fechado com o respectivo Balancete Mensal Padronizado BMP. Deverá ainda ser considerada a depreciação acumulada até o mês em que ocorreram adições, bem como haverá atualização da base de remuneração até o mês anterior a data de revisão tarifária do 3º CRTP. 6

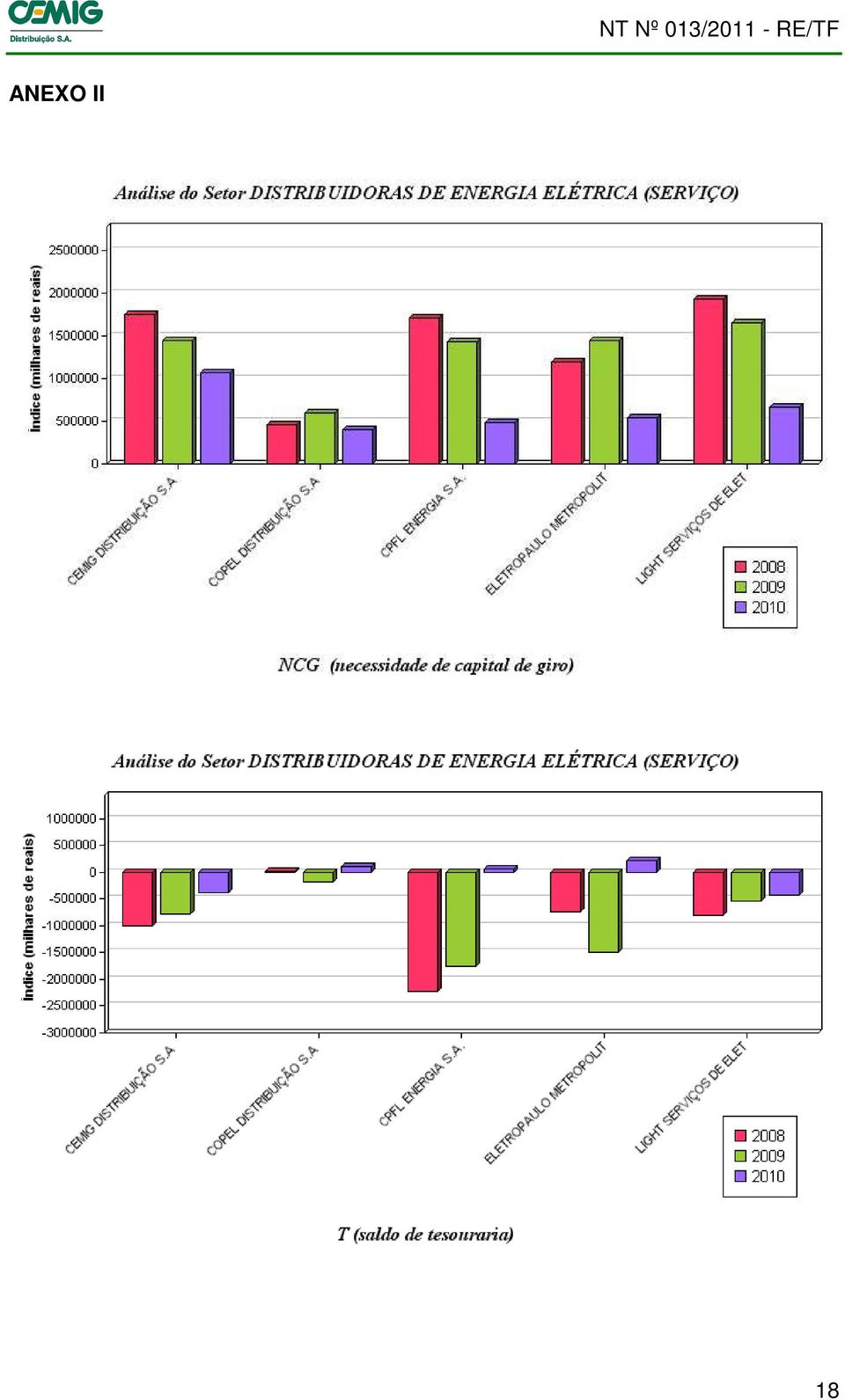

7 4. CAPITAL DE GIRO Embora a NT 91/2011 não tenha feito menção sobre o capital de giro, reiteramos nosso posicionamento que com a retirada do capital de giro do fluxo de caixa do Fator X, este valor necessário para movimentar os negócios da empresa simplesmente não estará sendo considerado na metodologia do 3º CRTP. Estudos feitos por técnicos da Cemig D demonstraram que após análise dos balanços dos exercícios de 2008, 2009 e 2010 a Cemig D apresentou, do ponto de vista da análise dinâmica e com base teórica, estrutura financeira que evidencia demanda operacional, NCG (Necessidade de Capital de Giro) positiva, que é financiada pelo Capital de Giro e pelo Saldo de Tesouraria. A Cemig D e a Light Serviços de Eletricidade apresentaram nos três anos analisados (2008, 2009 e 2010), NCG positivos e saldo de tesouraria negativos. A Copel apresentou nos mesmos anos NCG positivos e em 2009, T (saldo de tesouraria) negativo. A Eletropaulo e a CPFL Energia apresentaram também em 2008, 2009 e 2010 NCG positivos e em 2008 e 2009 T (saldo de tesouraria) negativos. Estes resultados contrariam o exposto na Nota Técnica n 268/2010 itens 107 e 108 já que as empresas analisadas demonstraram T negativo e NCG positivo. Os resultados podem ser vistos nos gráficos que se encontram nos Anexos desta Nota Técnica. Citamos ainda, o Estudo de Análise Dinâmica aplicado nas Distribuidoras de energia elétrica do sul do Brasil apresentado no XXVIII Encontro Nacional de Engenharia de Produção, entre 13/16 de outubro de 2008, pelos autores Saulo Fabiano e Wellington Bueno. Os autores chegaram à conclusão que as empresas Celesc, Copel, Gerasul e RGE, apresentaram NCG essencialmente positiva. O Saldo de Tesouraria também manteve essencialmente negativo durante todo o período. O período analisado foi de 1998 até o ano de Os autores citados acima escreveram: No caso do setor elétrico brasileiro a partir do marco regulatório, instituído em 2004, é necessário investimentos constantes em função de um crescimento estimado de 4,5 % anuais até Sendo o setor de 7

positiva, que é financiada pelo Capital de Giro e pelo Saldo de Tesouraria.")

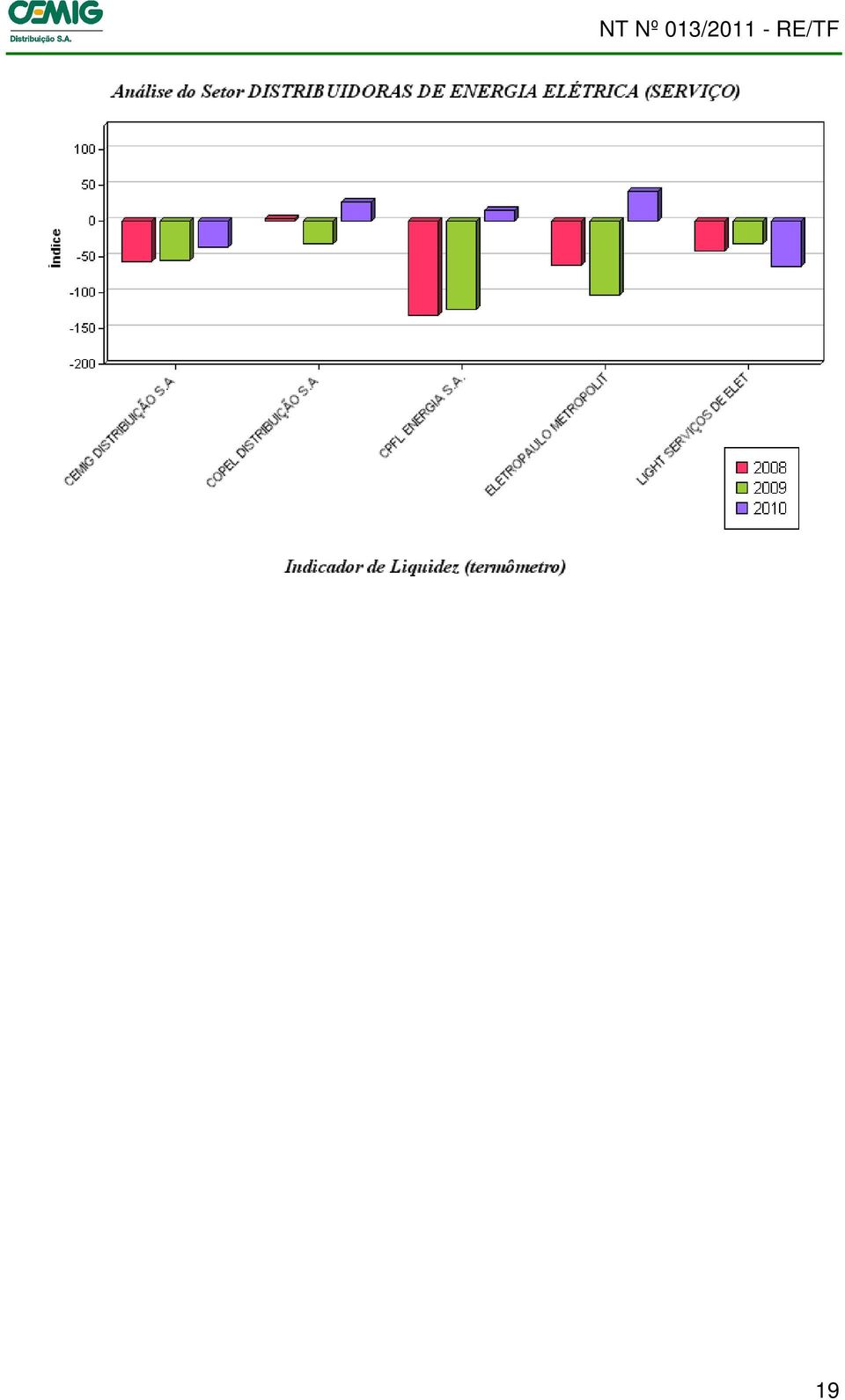

8 distribuição o gerador de caixa do sistema que custeará os novos investimentos e a adimplência do setor. A NCG está diretamente vinculada às operações e ao negócio da empresa. Esses ativos operacionais só estarão disponíveis com o fechamento da empresa. Eles são tão permanentes como o ativo fixo, embora possuam uma dinâmica especial, por serem extremamente sensíveis às variações da conjuntura, inflação, crescimento, mudanças tecnológicas etc. Com relação aos critérios de classificação das contas em errática e cíclica, tanto no trabalho dos técnicos da empresa quanto no trabalho de Saulo/Wellington para cálculo da NCG e CDG, apontam para a conclusão de que nas empresas avaliadas a NCG são positivas, em todos os casos e o T negativos, em sua maioria. O Anexo III contempla ainda parte de um estudo de uma monografia apresentada na Escola de Economia da UFMG (2010) que demonstra o mesmo perfil de liquidez (NCG positivo e T negativo) de 10 empresas do setor elétrico brasileiro. Na Nota Técnica 268/2010, não há nenhuma memória de cálculo que demonstre que o capital giro deva ser desconsiderado para as empresas, não sendo possível aplicar conceito de reprodutibilidade da metodologia. Pelo exposto, solicitamos que o capital de giro seja incluído na base de remuneração das concessionárias e o mesmo seja remunerado ao WACC. 8

9 5. APURAÇÃO DE COM E CA A ANEEL propõe que seja adotado o preço individual da empresa para valoração dos equipamentos principais e a utilização dos percentuais de Componentes Menores - COM e Custos Adicionais - CA da concessionária enquanto não forem homologados os percentuais regulatórios. Reiteramos que no item 44 e 46 do PRORET a expressão totalidade das Ordens de Imobilização (ODI) deve incluir todos os tipos de obras, ou seja, expansão, manutenção, reforço, reformas e melhorias para que haja clareza e transparência quanto ao procedimento a ser adotado quando da apuração dos percentuais. Ainda com relação aos itens já citados do PRORET mantemos a sugestão de exclusão do trecho:...do total de ODI deverão ser expurgadas aquelas que contenham registros apropriados indevidamente..., pois todo registro de custos adicionais na ODI compreende os custos necessários para colocação do bem em operação, incluindo os custos de projeto, gerenciamento, montagem e frete. Determinar do total de custos apropriados nas ODI s o expurgo daqueles que contenham registros apropriados indevidamente sem enumerar quais os critérios serão utilizados para considerá-los como tal, torna o regulamento susceptível a diversos entendimentos, gerando alto grau de incerteza na metodologia e na regulação setorial. Quanto ao custo do serviço na execução de obras, o aquecimento do mercado motivado pelo aumento dos investimentos em construção civil, nas obras do PAC do Governo Federal, nos projetos de Universalização de Energia (Luz para Todos), Cresce Minas que concorrem, regionalmente, na contratação de mão de obra elevou substancialmente os custos adicionais de todas as obras, sejam de expansão, manutenção, reforço, reformas ou melhorias. O Gráfico abaixo mostra a variação acumulada do PIB brasileiro e mineiro nos últimos 4 anos. Só em 2010, o PIB de Minas Gerais cresceu 10,9%. Este aquecimento no Produto Interno é reflexo do aumento da atividade econômica no estado e no Brasil, de um modo geral, enquanto que em 2009 houve queda do PIB no Brasil e queda maior ainda no Estado e Minas Gerais. 9

, em todas as regiões metropolitanas.")

10 (Fonte: Revista Mercado Comum Ano XVIII, edição 216, Belo Horizonte - MG) De acordo com Relatório de Inflação publicado em março de 2011 pelo Banco Central, nos últimos anos os preços dos serviços têm registrado variações superiores às do Índice Nacional de Preços ao Consumidor Amplo (IPCA), em todas as regiões metropolitanas. Como mostra o gráfico 1, a inflação de serviços superou a variação do IPCA nos últimos seis anos, mesmo no período em que o PIB teve queda. De março de 2004 a fevereiro de 2011, a variação média anual dos preços de serviços atingiu 6,45% enquanto as relativas ao IPCA e ao IPCA exclusive serviços situaram-se em 5,32% e 5,06%, respectivamente. No período considerado, os preços relativos de serviços cresceram 9,63% em relação aos dos demais segmentos do IPCA. 10

11 (Fonte: Outros dados disponibilizados pelo Ministério do Trabalho também demonstram que houve aumento no custo dos serviços relacionados principalmente aos aumentos reais dos salários. Na publicação Boletim Pesquisa de Emprego e Desemprego na Região Metropolitana de Belo Horizonte PED/RMBH em abril de 2010 destacamos os itens 6, 7 13 e 14: 6. O rendimento real médio dos ocupados foi estimado em R$ em março de 2010, permanecendo estável em relação ao mês anterior. O salário real médio apresentou acréscimo de 2,0% e passou a valer R$ O rendimento dos autônomos decresceu 0,5% e foi estimado em R$ No setor privado, observou-se oscilação negativa de 1,3% no salário médio da indústria, de 6,0% no comércio, e aumento de 0,6% no setor dos serviços. 7. Entre fevereiro e março de 2010, a massa de rendimento real dos ocupados apresentou decréscimo de 0,8%, devido à redução do nível de ocupação, uma vez que o rendimento médio permaneceu relativamente estável. Já a massa de rendimentos dos assalariados aumentou 0,6%, como resultado do aumento do salário real, pois houve redução do nível de emprego. (...) 13. Entre março de 2009 e março de 2010, o rendimento real médio dos ocupados elevou-se em 6,0% e passou de R$ para R$ O salário real médio cresceu 6,1% e passou de R$ para R$ No setor privado, o crescimento do salário médio em 6,9%, foi resultado dos aumentos de 12,1% no comércio, de 2,7% na indústria e de 4,3% nos serviços. Entre os assalariados com carteira assinada, o salário médio aumentou 6,6% e entre os sem registro em carteira 5,1%. Entre os autônomos, o rendimento médio aumentou em 14,4%, no período sob análise. 14. Nos últimos 12 meses, a massa de rendimentos dos ocupados cresceu 8,3% e a dos assalariados, 8,9%, devido, em ambos os casos, ao crescimento do rendimento real e do nível de ocupação. (grifos nossos) 11

12 Fonte: Ainda na publicação do Ministério do Trabalho Boletim do Observatório do mercado de trabalho - Resumo dos Principais Indicadores do Mercado de Trabalho - Nº. 11, referente ao mês de Janeiro para todo o país, destacamos o texto a seguir: Em termos relativos, o crescimento do salário médio real de admissão em 2010 foi de 5,2% para homens e de 4,09% para mulheres. Desde 2003, o crescimento dos salários médios de admissão foi de 29,03%, passando de R$ 646,23 para R$ 833,86. Para homens passou de R$ 665,32 para R$ 873,80 (alta de 31,34%) e para mulheres passou de R$ 605,46 para R$ 760,50 (alta de 25,61%). Fonte: Dessa forma, a ANEEL deve tomar conhecimento e reconhecer a situação macroeconômica atual, admitindo que este aumento nos custos de serviços provocou a elevação dos percentuais dos custos adicionais, referentes aos investimentos das distribuidoras nas obras de expansão, manutenção, reforço, reformas e melhorias. Além disto, a desvalorização do dólar e a entrada de equipamentos e materiais importados a preços menores no mercado fornecedor do setor elétrico reduziram os preços dos equipamentos principais (UC/UAR). Desta forma, a equação CA/(EP+COM) sofre efeito em seus dois componentes ocasionando um resultado superior ao observado no 2 CRTP. 12

13 Fontes: - Salário eletricista: Banco de Dados Agregados do IBGE - site: - IPCA site: - Dólar site: - US Cemig: Cemig Distribuição SA. Outros fatores que corroboram para o aumento dos custos adicionais na implantação dos ativos de distribuição estão relacionados abaixo: Em função da grande área do estado de Minas Gerais, os custos para execução de obras são impactados pelas maiores distâncias a serem percorridas, gerando acréscimo nos custos de mobilização de equipe e equipamentos, além de custos adicionais para deslocamento até os locais das obras. Acrescenta-se ao exposto, as dificuldades na execução de obras, especialmente de Linhas de Distribuição - LD em áreas de topografia acidentada e acessos inexistentes ou precários, gerando aumento nos custos de execução. A rigidez da legislação 1 e controles pelos órgãos estaduais e federais têm acarretado o aumento nos custos de licenciamento ambiental dos empreendimentos de Redes, Linhas de Distribuição e Subestações. 1 Lei Federal 6.938/ Artigos 8 e 10, Decreto Estadual /2008, Resolução Conama nº 237/1997 e a Deliberação Normativa nº 74/2004 e Deliberação Normativa nº 74, de 27 de setembro de

14 6. TAXA DE RGR Segundo a Nota Técnica nº 95/2011-SRE/ANEEL, o saldo dos investimentos realizados a partir de financiamento com recursos da RGR será remunerado pelo custo dos empréstimos em termos reais, ou seja, à taxa de 1,35% a.a.. Para apuração do déficit do Programa Luz para Todos - PLPT é elaborado um fluxo de caixa que considera as receitas e despesas advindas dos consumidores ligados por esse programa. Para compor o item das despesas são considerados os valores de Operação e Manutenção, bem como a depreciação e a remuneração dos investimentos feitos com recursos próprios (agente executor) e dos recursos oriundos de RGR Reserva Global de Reversão (financiamento com a Eletrobras). Para remunerar os recursos próprios a ANEEL propõe utilizar a taxa equivalente ao WACC nominal para o 3 CRTP de cerca de 10,21% a.a., no 1º CRTP foi utilizado o valor de 17,06% a.a. e no 2º CRTP 15,08% a.a., conforme regulamentação vigente. Para os recursos de RGR está proposta a utilização da taxa real de 1,35% a.a. (deduzindo-se de juros anual 6,42% a expectativa média do mercado para a inflação anual do período de 2011 a 2015, de 5%). Nossa contestação é em relação à taxa proposta para remunerar os recursos dos financiamentos da RGR. O argumento de que a remuneração, depois, acaba sendo atualizada pela inflação, ao se calcular o valor futuro dos déficits, não é apropriado, pois é a remuneração, e não a base do seu cálculo que estará sendo corrigida. Entende-se que deve ser buscada a coerência no tratamento das duas fontes de recursos no cálculo da remuneração. Ademais, considerando que os valores mensais de receitas e despesas são apresentados a preços históricos (ou preços correntes), a remuneração deve ser calculada aplicando-se a taxa nominal (tanto o WACC quanto os juros), para efeito de apuração do déficit mensal. Diante do exposto, solicitamos a utilização da taxa nominal para remunerar os investimentos feitos com recursos oriundos da RGR, tanto no cálculo do déficit quanto na apuração da base. 14

.")

15 7. BAR BASE DE ANUIDADE REGULATÓRIA Uma vez que existe a proposta de não se utilizar mais o modelo de ER, será necessário definir outra metodologia para apuração e definição dos custos com anuidades. Com relação a esta metodologia e aos cálculos feitos pela ANEEL temos o seguinte comentário VIDA ÚTIL DOS SISTEMAS Uma vez que não foi explicado o motivo da manutenção de vida útil para sistemas de 10 anos, reiteramos nossa contribuição neste sentido e acrescentamos alguns comentários. O grupo de ativos para sistemas conforme descrição Nota Técnica nº 091/2011 inclui toda a infraestrutura de hardware e software de sistemas corporativos como GIS, Gestão de Distribuição, Gestão Comercial, Gestão Empresarial e Sistemas Centrais, Teleatendimento, além de microcomputadores. O Manual de Controle Patrimonial do Setor Elétrico MCPSE (Resolução Normativa ANEEL nº 367, de 02 de junho de 2009 Tabela XVI Taxas de Depreciação) estabelece que a vida útil da Unidade de Cadastro - UC - Software é 5 anos e da UC Equipamento Geral de Informática é 10 anos. Apurando os investimentos em sistemas considerados pela ANEEL na empresa de Referência de 2008 para o cálculo dos custos com anuidades os investimentos em Software chegam a cerca de 85% do total de investimentos considerados, restando apenas 15% para os investimentos com Hardware. Isto comprova que os custos envolvendo aquisição ou desenvolvimento de softwares são substancialmente superiores a aquisição de hardwares ou microcomputadores. Ainda na Empresa de Referência - ER de 2008, a ANEEL não respeitou a legislação vigente à época (Portaria nº 815/94 do DNAEE, que define, para a UC direito, marca, patentes e software amortizáveis, a vida útil de 5 anos).e utilizou vidas úteis diferentes para software e hardware conforme tabela abaixo. 15

16 DEPRECIAÇÃO E VIDA ÚTIL DE SOFTWARE EQUIPAMENTOS Descrição Depreciação Vida Útil (ano) Software 10,0% 10 Hardware 10,0% 10 Software PC 20,0% 5 Hardware PC 20,0% 5 Para os gastos com sistemas operacionais foram utilizados 10 anos tanto para software com para hardware e para PC foram utilizados 5 anos para os dois. Já que os montantes para sistemas operacionais são maiores que os destinados a PC na ER, as empresas foram prejudicadas. Na apuração da BRR para o segundo ciclo também os valores de softwares apurados pela empresa avaliadora em informática são superiores ao valores de hardware. A utilização da vida útil de 10 anos desconsidera o montante e a relevância dos gastos envolvidos com softwares. Tal prática prejudicou as empresas no 2º CRTP e continua prejudicando os investimentos da concessionária em sistemas, gerando grande impacto no acompanhamento dos avanços tecnológicos dos softwares instalados, por retornar o investimento em 10 anos ao invés de 5. Por isso, solicitamos que seja alterada a vida útil de sistemas de 10 para 5 anos conforme MCPSE ou então que seja feita uma média ponderada considerando as diferenças dos montantes alocados para softwares e hardwares especificamente. 16

17 8. ANEXOS ANEXO I Cemig D O tripé que compõe a análise dinâmica apresentou comportamento similar nos anos de 2008, 2009 e 2010, isto é NCG e CDG positivos e T negativos. Este resultado demonstra que a empresa apresenta como característica financeira maior risco, maior rentabilidade e menor liquidez. É o quadro financeiro que aparece com maior frequência nas empresas. Significa que financia parte de sua Necessidade de Capital de Giro com créditos de curto prazo. Este resultado é relativo em função dos aspectos inerentes a metodologia da análise dinâmica e os referentes à operação da empresa, o setor de atuação e a política financeira da Companhia. 17

18 ANEXO II 18

19 19

20 ANEXO III Parte da monografia (Análise Econômico-financeira do Setor de Energia Elétrica Brasileiro de 2003 a 2007) entregue ao término do seu curso de graduação em Economia na UFMG, em julho de O estudo realizado aponta que as 10 maiores empresas do setor elétrico (Holding consolidadas) classificadas por Receita bruta apresentaram também NCG positivo e saldo de Tesouraria negativo, conforme gráfico abaixo. As empresas selecionadas para o estudo foram as 10 maiores empresas (holdings) do setor de energia elétrica. Para esse fim, utilizou-se a tabela oriunda do livro Séries econômico-financeiras de empresas de energia elétrica 2009 em que estão listadas as empresas com maior receita bruta no ano de Devido à restrição do período de entrega da monografia, o estudo contemplou os anos de 2003 a Desse modo, as empresas consideradas foram: Tabela 1- Receita bruta das holdings (em reais mil) Empresas 2007 ELETROBRÁS CEMIG Holding CPFL Energia AES Brasil S.A NEOENERGIA COPEL ENDESA EDP REDE CELESC Média Mediana Fonte: CASTRO, 2009, p.5. Os resultados obtidos por meio da análise dinâmica estão discriminados na tabela a seguir. 20

21 Tabela 2 - Variáveis do modelo dinâmico média das empresas NCG médio CDG médio T médio Termômetro de Liquidez(T/ NCG ) -1,11-0,92-0,6-0,36 0,09 Fonte: Bolsa de mercadorias & futuros, Nota: Dados trabalhados pelo autor. Logo, de acordo com os resultados obtidos, observa-se que é característico das maiores holdings do setor elétrico apresentarem a variável NCG positiva, entre os anos considerados, de modo que as empresas possuem ativos operacionais superiores aos passivos operacionais. Além disso, de 2003 a 2006 o saldo de tesouraria médio foi negativo e, portanto, as empresas apresentavam saldo de tesouraria negativo, indicando que a empresa financia parte da NCG e até mesmo ativos permanentes com fundos de curto prazo (quando CDG<0), aumentando o risco de insolvência. Mas em 2007, como o resultado médio de T foi positivo, apesar de muitas empresas manterem saldo negativo de tesouraria. Com relação ao termômetro de liquidez é possível observar que, em média, as empresas apresentaram indicador de liquidez negativo o que demonstra que o saldo de tesouraria (passivos financeiros) financia parte da NCG, chegando mesmo a financiar investimentos em ativos permanentes (quando CDG<0). Exclui-se o ano de 2007 em que o indicador de liquidez apresentou sinal positivo, pois tanto o saldo de tesouraria quanto a NCG foram positivos. Mesmo com os resultados apresentados, observa-se que, em termos médios, as empresas do setor não incorrem no efeito tesoura, pois o saldo de tesouraria aumenta o seu montante em relação a NCG, também ascendente, conforme pode ser observado no gráfico abaixo. 21

22 Gráfico 1 Relação NCG, CDG e T médios Fonte: BOLSA DE MERCADORIAS & FUTUROS, Nota: Dados trabalhados pelo autor. 22

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Companhia Energética de Minas Gerais

CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 41/2012 Companhia Energética de Minas Gerais AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL ATO REGULATÓRIO: Resolução Normativa nº 334/2008 NOTA TÉCNICA /2012

CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 41/2012 Companhia Energética de Minas Gerais AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL ATO REGULATÓRIO: Resolução Normativa nº 334/2008 NOTA TÉCNICA /2012

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

SINCOR-SP 2015 DEZEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

NOTA TÉCNICA Nº 005/2010 SRE/ADASA

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

Orientações para Elaboração de Projetos Gerência Técnica Outubro/2014

s 1 I Introdução Um projeto compreende a utilização coordenada de recursos humanos, financeiros e materiais dentro de um período de tempo para alcançar objetivos definidos. Elaborar um projeto é visualizar

s 1 I Introdução Um projeto compreende a utilização coordenada de recursos humanos, financeiros e materiais dentro de um período de tempo para alcançar objetivos definidos. Elaborar um projeto é visualizar

Análise dos resultados

Análise dos resultados Pesquisa Anual da Indústria da Construção - PAIC levanta informações sobre o segmento empresarial da indústria da construção A em todo o Território Nacional. A presente análise apresenta

Análise dos resultados Pesquisa Anual da Indústria da Construção - PAIC levanta informações sobre o segmento empresarial da indústria da construção A em todo o Território Nacional. A presente análise apresenta

CONTRIBUIÇÕES À CONSULTA PÚBLICA Nº 15/2014 NOTA TÉCNICA 353/2014 SFF/ANEEL

CONTRIBUIÇÕES À CONSULTA PÚBLICA Nº 15/2014 NOTA TÉCNICA 353/2014 SFF/ANEEL INSTITUIÇÃO DE INDICADORES PÚBLICOS DE SUSTENTABILIDADE PARA A FISCALIZAÇÃO DO EQUILÍBRIO ECONÔMICO E FINANCEIRO DAS DISTRIBUIDORAS

CONTRIBUIÇÕES À CONSULTA PÚBLICA Nº 15/2014 NOTA TÉCNICA 353/2014 SFF/ANEEL INSTITUIÇÃO DE INDICADORES PÚBLICOS DE SUSTENTABILIDADE PARA A FISCALIZAÇÃO DO EQUILÍBRIO ECONÔMICO E FINANCEIRO DAS DISTRIBUIDORAS

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A. Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição S u b m ó d u l o 2. 4 C U S T O D E C A P I T A L Revisão 1.0

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição S u b m ó d u l o 2. 4 C U S T O D E C A P I T A L Revisão 1.0

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 30 de Novembro de 2015

Associação Brasileira de Supermercados Nº58 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 30 de Novembro de 2015 Índice de Vendas acumula queda de -1,02% até outubro Vendas do setor

Associação Brasileira de Supermercados Nº58 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 30 de Novembro de 2015 Índice de Vendas acumula queda de -1,02% até outubro Vendas do setor

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

CP 013/14 Sistemas Subterrâneos. Questões para as distribuidoras

CP 013/14 Sistemas Subterrâneos Questões para as distribuidoras 1) Observa-se a necessidade de planejamento/operacionalização de atividades entre diversos agentes (distribuidoras, concessionárias de outros

CP 013/14 Sistemas Subterrâneos Questões para as distribuidoras 1) Observa-se a necessidade de planejamento/operacionalização de atividades entre diversos agentes (distribuidoras, concessionárias de outros

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

POLÍTICA DE INVESTIMENTOS PARA 2010

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

Edital de Concorrência Pública Nacional (SQC) nº 40.10756/2006

nº 40.10756/2006") Edital de Concorrência Pública Nacional (SQC) nº 40.10756/2006 Serviços de Consultoria Pessoa Jurídica para a elaboração de metodologia que permita mensurar, verificar e avaliar os resultados decorrentes

Edital de Concorrência Pública Nacional (SQC) nº 40.10756/2006 Serviços de Consultoria Pessoa Jurídica para a elaboração de metodologia que permita mensurar, verificar e avaliar os resultados decorrentes

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

CONTRIBUIÇÃO DO GRUPO CMS (CPEE, CSPE, CJE E CLFM) PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005

PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005") CONTRIBUIÇÃO DO GRUPO CMS (CPEE, CSPE, CJE E CLFM) PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005 Abaixo apresentamos nossas contribuições para a Audiência Pública ANEEL N 019/2005, de 30/08/2005. Destacamos

CONTRIBUIÇÃO DO GRUPO CMS (CPEE, CSPE, CJE E CLFM) PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005 Abaixo apresentamos nossas contribuições para a Audiência Pública ANEEL N 019/2005, de 30/08/2005. Destacamos

Prefeitura Municipal de Castro

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto

PESQUISA DE EMPREGO E DESEMPREGO PED / DIEESE / SEADE REFERÊNCIA: Fevereiro de 2015

SÍNTESE / BOLETIM DA PED / FEVEREIRO 2015 RESULTADOS DAS REGIÕES METROPOLITANAS A Pesquisa de Emprego e Desemprego PED, em sua metodologia, cobre as regiões metropolitanas de Belo Horizonte, Porto Alegre,

SÍNTESE / BOLETIM DA PED / FEVEREIRO 2015 RESULTADOS DAS REGIÕES METROPOLITANAS A Pesquisa de Emprego e Desemprego PED, em sua metodologia, cobre as regiões metropolitanas de Belo Horizonte, Porto Alegre,

Reformulação dos Meios de Pagamento - Notas Metodológicas

Reformulação dos Meios de Pagamento - Notas Metodológicas Apresentação A institucionalização da série Notas Técnicas do Banco Central do Brasil, cuja gestão compete ao Departamento Econômico (Depec), promove

Reformulação dos Meios de Pagamento - Notas Metodológicas Apresentação A institucionalização da série Notas Técnicas do Banco Central do Brasil, cuja gestão compete ao Departamento Econômico (Depec), promove

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

Nota Técnica 113/2007 SRD/SRE/ANEEL Metodologia para Projeção de Investimentos para o Cálculo do Fator X Contribuição da Audiência Publica 052/2007

Nota Técnica 113/2007 SRD/SRE/ANEEL Metodologia para Projeção de Investimentos para o Cálculo do Fator X Contribuição da Audiência Publica 052/2007 1 1. Estrutura do Trabalho : De forma que se pudesse

Nota Técnica 113/2007 SRD/SRE/ANEEL Metodologia para Projeção de Investimentos para o Cálculo do Fator X Contribuição da Audiência Publica 052/2007 1 1. Estrutura do Trabalho : De forma que se pudesse

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SINCOR-SP 2016 ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

PARECER DE ORIENTAÇÃO CVM Nº 17, DE 15 DE FEVEREIRO DE 1989.

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68 O Conselho de Regulação e Melhores Práticas de Fundos de Investimento, no exercício das atribuições a ele conferidas

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68 O Conselho de Regulação e Melhores Práticas de Fundos de Investimento, no exercício das atribuições a ele conferidas

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

SINCOR-SP 2016 FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

XIV SIMPÓSIO NACIONAL DE AUDITORIA DE OBRAS PÚBLICAS

XIV SIMPÓSIO NACIONAL DE AUDITORIA DE OBRAS PÚBLICAS DIMENSÃO DO PROJETO BÁSICO NA CONCESSÃO DE SERVIÇOS PÚBLICOS PRECEDIDOS DA EXECUÇÃO DE OBRA PÚBLICA Cezar Augusto Pinto Motta TCE-RS / Ibraop Pedro

XIV SIMPÓSIO NACIONAL DE AUDITORIA DE OBRAS PÚBLICAS DIMENSÃO DO PROJETO BÁSICO NA CONCESSÃO DE SERVIÇOS PÚBLICOS PRECEDIDOS DA EXECUÇÃO DE OBRA PÚBLICA Cezar Augusto Pinto Motta TCE-RS / Ibraop Pedro

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

Roteiro de Informações para Elaboração de Projetos para o BNB.

Roteiro de Informações para Elaboração de Projetos para o BNB. Novembro / 2005 SUMÁRIO APRESENTAÇÃO..2 1. GRUPO/EMPRESA.3 2. PROJETO.4 3. MERCADO8 4. ASPECTOS ECONÔMICO-FINANCEIROS..10 5. ANEXOS.11 Apresentação

Roteiro de Informações para Elaboração de Projetos para o BNB. Novembro / 2005 SUMÁRIO APRESENTAÇÃO..2 1. GRUPO/EMPRESA.3 2. PROJETO.4 3. MERCADO8 4. ASPECTOS ECONÔMICO-FINANCEIROS..10 5. ANEXOS.11 Apresentação

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

Agência Nacional de Energia Elétrica ANEEL. Procedimentos do Programa de Eficiência Energética PROPEE. Módulo 9 Avaliação dos Projetos e Programa

Agência Nacional de Energia Elétrica ANEEL Procedimentos do Programa de Eficiência Energética PROPEE Módulo 9 Avaliação dos Projetos e Programa Revisão Motivo da Revisão Instrumento de aprovação pela ANEEL

Agência Nacional de Energia Elétrica ANEEL Procedimentos do Programa de Eficiência Energética PROPEE Módulo 9 Avaliação dos Projetos e Programa Revisão Motivo da Revisão Instrumento de aprovação pela ANEEL

REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS (SUSEP) COMISSÃO DE ESTUDOS E DESENVOLVIMENTO (CED)

COMISSÃO DE ESTUDOS E DESENVOLVIMENTO (CED)") SUPERINTENDÊNCIA DE SEGUROS PRIVADOS (SUSEP) COMISSÃO DE ESTUDOS E DESENVOLVIMENTO (CED) 3º RELATÓRIO DE ANÁLISE E ACOMPANHAMENTO DOS MERCADOS SUPERVISIONADOS RIO DE JANEIRO, 30 DE NOVEMBRO DE 2015 1.

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS (SUSEP) COMISSÃO DE ESTUDOS E DESENVOLVIMENTO (CED) 3º RELATÓRIO DE ANÁLISE E ACOMPANHAMENTO DOS MERCADOS SUPERVISIONADOS RIO DE JANEIRO, 30 DE NOVEMBRO DE 2015 1.

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 00.832.424/0001-12 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 00.832.424/0001-12 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio

APRESENTAÇÃO PERFIL DE INVESTIMENTOS CARGILLPREV

APRESENTAÇÃO PERFIL DE INVESTIMENTOS CARGILLPREV 1) Voce escolhe se quer investir as suas contribuições em Renda Variável Ao iniciar a contribuição ao Plano de Previdência da CargillPrev (Planos Cargill

APRESENTAÇÃO PERFIL DE INVESTIMENTOS CARGILLPREV 1) Voce escolhe se quer investir as suas contribuições em Renda Variável Ao iniciar a contribuição ao Plano de Previdência da CargillPrev (Planos Cargill

Projeções para a economia portuguesa: 2014-2016

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA O estudo a ser entregue deverá avaliar a viabilidade do projeto de PPP proposto segundo a ótica de todos os fornecedores de capital

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA O estudo a ser entregue deverá avaliar a viabilidade do projeto de PPP proposto segundo a ótica de todos os fornecedores de capital

Artigo publicado. na edição 34. www.revistamundologistica.com.br. Assine a revista através do nosso site. maio e junho de 2013

Artigo publicado na edição 34 Assine a revista através do nosso site maio e junho de 2013 www.revistamundologistica.com.br Paulo Guedes :: opinião Gastos e Custos Logísticos diferenciar para compreender

Artigo publicado na edição 34 Assine a revista através do nosso site maio e junho de 2013 www.revistamundologistica.com.br Paulo Guedes :: opinião Gastos e Custos Logísticos diferenciar para compreender

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

UMA BREVE DESCRIÇÃO DA CONSTRUÇÃO CIVIL NO BRASIL, DESTACANDO O EMPREGO FORMAL E OS ESTABELECIMENTOS NO NORDESTE

UMA BREVE DESCRIÇÃO DA CONSTRUÇÃO CIVIL NO BRASIL, DESTACANDO O EMPREGO FORMAL E OS ESTABELECIMENTOS NO NORDESTE GEPETIS - Grupo de Estudos e Pesquisas em Espaço, Trabalho, Inovação e Sustentabilidade

UMA BREVE DESCRIÇÃO DA CONSTRUÇÃO CIVIL NO BRASIL, DESTACANDO O EMPREGO FORMAL E OS ESTABELECIMENTOS NO NORDESTE GEPETIS - Grupo de Estudos e Pesquisas em Espaço, Trabalho, Inovação e Sustentabilidade

3 Metodologia. 3.1 Tipo de Pesquisa

3 Metodologia 3.1 Tipo de Pesquisa De acordo com a taxonomia proposta por Vergara (2000), a classificação da presente dissertação em relação a dois critérios fundamentais, seria a seguinte: Quanto aos

3 Metodologia 3.1 Tipo de Pesquisa De acordo com a taxonomia proposta por Vergara (2000), a classificação da presente dissertação em relação a dois critérios fundamentais, seria a seguinte: Quanto aos

Conjuntura - Saúde Suplementar

Conjuntura - Saúde Suplementar 25º Edição - Abril de 2014 SUMÁRIO Conjuntura - Saúde Suplementar Apresentação 3 Seção Especial 5 Nível de Atividade 8 Emprego 9 Emprego direto em planos de saúde 10 Renda

Conjuntura - Saúde Suplementar 25º Edição - Abril de 2014 SUMÁRIO Conjuntura - Saúde Suplementar Apresentação 3 Seção Especial 5 Nível de Atividade 8 Emprego 9 Emprego direto em planos de saúde 10 Renda

NOME DA INSTITUIÇÃO: Greenpeace Brasil

MODELO PARA ENVIO DE CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 0026/2015 NOME DA INSTITUIÇÃO: Greenpeace Brasil AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL ATO REGULATÓRIO: Resolução Normativa nº 482,

MODELO PARA ENVIO DE CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 0026/2015 NOME DA INSTITUIÇÃO: Greenpeace Brasil AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL ATO REGULATÓRIO: Resolução Normativa nº 482,

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

PROPOSTAS PARA O COMBATE À ALTA ROTATIVIDADE DO MERCADO DE TRABALHO BRASILEIRO

PROPOSTAS PARA O COMBATE À ALTA ROTATIVIDADE DO MERCADO DE TRABALHO BRASILEIRO 2 PROPOSTAS PARA O COMBATE À ALTA ROTATIVIDADE DO MERCADO DE TRABALHO BRASILEIRO Nos últimos anos, várias medidas adotadas

PROPOSTAS PARA O COMBATE À ALTA ROTATIVIDADE DO MERCADO DE TRABALHO BRASILEIRO 2 PROPOSTAS PARA O COMBATE À ALTA ROTATIVIDADE DO MERCADO DE TRABALHO BRASILEIRO Nos últimos anos, várias medidas adotadas

M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0

1 M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0 POLÍTICA DE CONTRATAÇÃO COM PARTES RELACIONADAS 1. OBJETIVO 1.1

1 M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0 POLÍTICA DE CONTRATAÇÃO COM PARTES RELACIONADAS 1. OBJETIVO 1.1

Nota de Acompanhamento do Caderno de Informações da Saúde Suplementar. Sumário Executivo. Nesta edição: Planos médico-hospitalares Informações gerais

Junho 201 Sumário Executivo Nesta edição: Número de beneficiários de planos médicohospitalares (Mar/1): 48.802.991; Taxa de crescimento do número de beneficiários de planos médicos no período de: Dez/12

Junho 201 Sumário Executivo Nesta edição: Número de beneficiários de planos médicohospitalares (Mar/1): 48.802.991; Taxa de crescimento do número de beneficiários de planos médicos no período de: Dez/12

4 - GESTÃO FINANCEIRA

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio aberto,

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio aberto,

perfis de investimento

perfis de investimento Índice 3 Apresentação 3 Como funciona a gestão de investimentos da ELETROS? 5 Quais são os principais riscos associados aos investimentos? 6 Como são os investimentos em renda fixa?

perfis de investimento Índice 3 Apresentação 3 Como funciona a gestão de investimentos da ELETROS? 5 Quais são os principais riscos associados aos investimentos? 6 Como são os investimentos em renda fixa?

Boletim informativo: Brasil em Foco

mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 Edição 3 Boletim informativo: Brasil

mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 Edição 3 Boletim informativo: Brasil

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

Análise do mercado de trabalho

Análise do mercado de trabalho 1 Introdução Esta análise tem como propósito a apresentação do desempenho do mercado de trabalho brasileiro no primeiro trimestre de 2010 com base, principalmente, nos indicadores

Análise do mercado de trabalho 1 Introdução Esta análise tem como propósito a apresentação do desempenho do mercado de trabalho brasileiro no primeiro trimestre de 2010 com base, principalmente, nos indicadores

PERFIL DOS TRABALHADORES NA CONSTRUÇÃO CIVIL NO ESTADO DA BAHIA

PERFIL DOS TRABALHADORES NA CONSTRUÇÃO CIVIL NO ESTADO DA BAHIA SETEMBRO /2012 ÍNDICE INTRODUÇÃO 3 1. Dimensão e características da ocupação no setor da construção civil no Brasil e na Bahia (2000 e 2010)...

PERFIL DOS TRABALHADORES NA CONSTRUÇÃO CIVIL NO ESTADO DA BAHIA SETEMBRO /2012 ÍNDICE INTRODUÇÃO 3 1. Dimensão e características da ocupação no setor da construção civil no Brasil e na Bahia (2000 e 2010)...

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

MINAS, IDEB E PROVA BRASIL

MINAS, IDEB E PROVA BRASIL Vanessa Guimarães 1 João Filocre 2 I I. SOBRE O 5º ANO DO EF 1. O IDEB (Índice de Desenvolvimento da Educação Básica) foi criado há um ano pelo MEC e adotado como indicador da

MINAS, IDEB E PROVA BRASIL Vanessa Guimarães 1 João Filocre 2 I I. SOBRE O 5º ANO DO EF 1. O IDEB (Índice de Desenvolvimento da Educação Básica) foi criado há um ano pelo MEC e adotado como indicador da

SINCOR-SP 2015 NOVEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

!+,(-. / %01213"&$$(

!"#$%&$'"$(%)"*(%!+,(-. / %01213"&$$( Com base nas informações apresentadas na Nota Técnica em referência, apresentamos algumas contribuições que julgamos oportunas para auxiliar nas diversas questões

!"#$%&$'"$(%)"*(%!+,(-. / %01213"&$$( Com base nas informações apresentadas na Nota Técnica em referência, apresentamos algumas contribuições que julgamos oportunas para auxiliar nas diversas questões

O TRABALHO POR CONTA PRÓPRIA NA CONSTRUÇÃO CIVIL

Nº 5 Fevereiro 2011 O TRABALHO POR CONTA PRÓPRIA NA CONSTRUÇÃO CIVIL O desenvolvimento capitalista no Brasil alcançou um impulso formidável no século passado, dotando, em curto espaço de tempo, uma economia

Nº 5 Fevereiro 2011 O TRABALHO POR CONTA PRÓPRIA NA CONSTRUÇÃO CIVIL O desenvolvimento capitalista no Brasil alcançou um impulso formidável no século passado, dotando, em curto espaço de tempo, uma economia

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

3º CADERNO DE PERGUNTAS E RESPOSTAS PREGÃO ELETRÔNICO Nº 10/2014

3º CADERNO DE PERGUNTAS E RESPOSTAS PREGÃO ELETRÔNICO Nº 10/2014 PERGUNTA 01: O ANEXO D.9 Saúde e Segurança (pag. 99) do ANEXO D SERVIÇOS RELATIVOS AO ATENDIMENTO AMBENTAL do ANEXO I TERMO DE REFERÊNCIA

3º CADERNO DE PERGUNTAS E RESPOSTAS PREGÃO ELETRÔNICO Nº 10/2014 PERGUNTA 01: O ANEXO D.9 Saúde e Segurança (pag. 99) do ANEXO D SERVIÇOS RELATIVOS AO ATENDIMENTO AMBENTAL do ANEXO I TERMO DE REFERÊNCIA

I. DO OBJETIVO II. DOS FATOS. Nota Técnica nº 472/2013-SRE/ANEEL. Em 24 de outubro de 2013. Processo: 48500.006123/2013-72

Nota Técnica nº 472/2013-SRE/ANEEL Em 24 de outubro de 2013. Processo: 48500.006123/2013-72 Assunto: Critérios e procedimentos para cálculo do custo de capital a ser utilizado na definição da receita teto

Nota Técnica nº 472/2013-SRE/ANEEL Em 24 de outubro de 2013. Processo: 48500.006123/2013-72 Assunto: Critérios e procedimentos para cálculo do custo de capital a ser utilizado na definição da receita teto

Conta Centralizadora das Bandeiras Tarifárias. Título: PO CCB-01 Operacionalização da Conta Bandeiras. Tipo do documento: Procedimento.

Conta Centralizadora das Bandeiras Tarifárias Título: PO CCB-01 Operacionalização da Conta Bandeiras Tipo do documento: Procedimento Número: 01 Versão: 01 Classificação do documento: Público Vigência:

Conta Centralizadora das Bandeiras Tarifárias Título: PO CCB-01 Operacionalização da Conta Bandeiras Tipo do documento: Procedimento Número: 01 Versão: 01 Classificação do documento: Público Vigência:

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

COMUNICADO TÉCNICO IBRACON Nº 02/2013

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

PRODUTIVIDADE E A PESQUISA ANUAL DE SERVIÇOS NA HOTELARIA E GASTRONOMIA BRASILEIRA

PRODUTIVIDADE E A PESQUISA ANUAL DE SERVIÇOS NA HOTELARIA E GASTRONOMIA BRASILEIRA SUBSÍDIOS ESPECIAIS PARA FERTHORESP / FERTHOTEL FEVEREIRO 2012 - ALOISIO LEÃO DA COSTA...o IBGE realiza anualmente a Pesquisa

PRODUTIVIDADE E A PESQUISA ANUAL DE SERVIÇOS NA HOTELARIA E GASTRONOMIA BRASILEIRA SUBSÍDIOS ESPECIAIS PARA FERTHORESP / FERTHOTEL FEVEREIRO 2012 - ALOISIO LEÃO DA COSTA...o IBGE realiza anualmente a Pesquisa

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante