Palestra. Sistema Público de Escrituração Digital - SPED / Escrituração Contábil Digital - ECD. Junho Elaborado por:

|

|

|

- Giovana Gonçalves Van Der Vinne

- 8 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) , (teleatendimento), fax (11) web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Palestra Sistema Público de Escrituração Digital - SPED / Escrituração Contábil Digital - ECD A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: Sergio Renato Reolon Martins O conteúdo desta apostila é de inteira responsabilidade do autor (a). Junho 2012 Acesso gratuito pelo portal do CRC SP

2 1) INTRODUÇÃO AO SPED - Sistema Público de Escrituração Digital A Emenda Constitucional 42, de 19 de dezembro de 2003, introduziu o inciso XXII no art. 37 da Constituição Federal, que determina às administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios atuarem de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais. O Sistema Público de Escrituração Digital - Sped, no âmbito da Receita Federal, faz parte do Projeto de Modernização da Administração Tributária e Aduaneira (PMATA) que consiste na implantação de novos processos apoiados por sistemas de informação integrados, tecnologia da informação e infra-estrutura logística adequados. Instituído pelo Decreto 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias federal, estadual e municipal e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital. Sistema Público de Escrituração Digital - SPED tem como principais objetivos: - Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais. - Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. - Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica. 2) REGRAS GERAIS PARA O SPED Os livros e documentos a serem enviados ao Sped deverão ser emitidos em forma digital, com observância das disposições determinadas pela Medida Provisória , de 24 de agosto de 2001 (criou a Infra-Estrutura de Chaves Públicas Brasileira - ICP-Brasil, para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras). O Sistema Público de Escrituração Digital será administrado pela Secretaria da Receita Federal do Brasil, a quem compete a implantação do Sistema, com a participação de representantes dos usuários (órgãos). Cada órgão editará suas normas complementares. 3) INSTITUIÇÃO DA ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD A Instrução Normativa RFB 787 de 19 de novembro de 2007 instituiu a Escrituração Contábil Digital - ECD, para fins fiscais e previdenciários, que deverá ser transmitida, pelas pessoas jurídicas a ela obrigadas, ao Sistema Público de Escrituração Digital - Sped, instituído pelo Decreto 6.022, de 22 de janeiro de 2007, e será considerada válida após a confirmação de recebimento do arquivo que a contém e, quando for o caso, após a autenticação pelos órgãos de registro. Com o módulo Sped-Contábil, a escrituração contábil das empresas será enviada em formato digital ao Ambiente Nacional Sped, onde os diversos Órgãos de Controle e as várias instâncias do Fisco terão acesso devidamente controlado. O arquivo digital contendo a escrituração contábil está assinado digitalmente em conformidade com as regras do ICP-Brasil, e sendo assim este arquivo tem validade jurídica para todos os fins, nos termos da MP , de 24 de agosto de ) PESSOAS JURÍDICAS OBRIGADAS A ENTREGA DA ECD

que consiste na implantação de")

3 Estão obrigadas a entregar a Escrituração Contábil Digital: a) em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009, as SOCIEDADES EMPRESÁRIAS sujeitas à tributação do Imposto de Renda com base no LUCRO REAL. b) em relação aos fatos contábeis ocorridos no ano-calendário de 2008, as SOCIEDADES EMPRESÁRIAS sujeitas a Acompanhamento Econômico-Tributário Diferenciado, nos termos da Portaria RFB de 2007, e sujeitas à tributação do imposto de renda com base no lucro real; 5) FACULDADE DE ENTREGA DA ECD É facultada a entrega da ECD para as demais pessoas jurídicas não obrigadas, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de ) PRAZO PARA ENTREGA DA ECD A ECD deverá ser transmitida anualmente ao Sped até às 20:00 horas do último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente ao do evento. 6.1 Multa pelo Atraso na Entrega da ECD A não apresentação da ECD no prazo tempestivo de entrega sujeitará o contribuinte à aplicação de multa no valor de R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração. 7) DISPENSAS RELACIONADAS COM A ENTREGA DA ECD A apresentação da ECD, na forma de livros digitais, supre as seguintes necessidades: I) ARQUIVOS MAGNÉTICOS (exigência contida na Instrução Normativa SRF 86, de 22 de outubro de 2001, e na Instrução Normativa MPS/SRP 12 de 2006 Arquivos Magnéticos). II) LIVRO RAZÃO (Livro Razão ou fichas utilizados para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário (Lei 8.218, de 1991, art.14, e Lei 8.383, de 1991, art. 62). III) BALANÇO OU BALANCETE DE SUSPENSÃO OU REDUÇÃO (Livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto de que trata o art. 35 da Lei 8.981, de 1991 (Instrução Normativa SRF 93, de 1997, art. 12, inciso 5, alínea b).

FACULDADE DE ENTREGA DA ECD É facultada a entrega da ECD para as demais pessoas jurídicas não obrigadas, em relação")

4 8) REGRAS GERAIS PARA A ECD Os livros contábeis emitidos em forma eletrônica deverão ser assinados digitalmente, utilizando-se de Certificado de Segurança Mínima Tipo A3, emitido por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria do documento digital. 8.1 Características do Sped Contábil - Permite a importação de um arquivo contendo a escrituração contábil; - Valida o conteúdo de arquivo contendo a escrituração contábil; - Assina um arquivo contendo a escrituração contábil; - Transmite a escrituração contábil, utilizando o Receitanet; - Exclui um arquivo contendo a escrituração contábil; - Permite a visualização de arquivo contendo a escrituração contábil nos formatos: Livro Diário; Livro Razão; Livro de Balancetes Diários e Balanços (art da Lei , de 10 de janeiro de DOU de 11/01/2002 Novo Código Civil); Plano de Contas; Centro de Custo; Histórico Padronizado; e Demonstrações Contábeis. - Permite a visualização de Recibo de transmissão de arquivo contendo a escrituração contábil; - Prepara as visualizações de arquivo contendo a escrituração contábil; - Permite também a gravação e restauração de cópias de segurança. 8.2 Compartilhamento de Informações As informações relativas à Escrituração Contábil Digital, disponíveis no ambiente nacional do Sistema Público de Escrituração Digital - Sped serão compartilhadas com as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal e com os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização das sociedades empresárias, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário, nas seguintes modalidades de acesso: I - integral, para cópia do arquivo da escrituração; Para este acesso, o órgão ou a entidade deverá ter iniciado procedimento fiscal ou equivalente, junto à pessoa jurídica titular da Escrituração Contábil Digital. II - parcial, para cópia e consulta à base de dados agregados, que consiste na consolidação mensal de informações de saldos contábeis. 9) AUTORIZAÇÃO PARA ACESSO AO SPED O acesso ao ambiente nacional do Sped fica condicionado a autenticação mediante certificado digital credenciado pela ICP-Brasil * A consulta é feita com utilização de certificado digital da empresa, seu representante legal ou de seu procurador.

5 O ambiente nacional do Sped manterá o registro dos eventos de acesso, pelo prazo de 6 anos, contendo, no mínimo: a) identificação do usuário; b) autoridade certificadora emissora do certificado digital; c) número de série do certificado digital; d) data e a hora da operação; e e) tipo da operação realizada (modalidades de acesso: I - integral, para cópia do arquivo da escrituração; II - parcial, para cópia e consulta à base de dados agregados, que consiste na consolidação mensal de informações de saldos contábeis). 10) FORMA DE GERAÇÃO DO ARQUIVO DE ECD O Anexo à IN RFB 787 de 2007 disponibilizou Manual para orientar sobre a forma de geração do arquivo digital equivalente à escrituração contábil, seus dados técnicos necessários para a validação, números, caracteres, códigos de identificação, composição dos livros, registros e as regras gerais de preenchimento Lecd. O arquivo deverá conter a escrituração referente a no mínimo um mês, e é facultado à sociedade empresária apresentar arquivo contendo mais de um mês da escrituração, desde que de tamanho inferior a um gigabyte. O arquivo não deverá conter fração de mês, exceto nos casos de eventos especiais de abertura, extinção, cisão, fusão ou incorporação FUNCIONAMENTO BÁSICO DO SISTEMA a) A partir do sistema próprio de contabilidade, a empresa gera um ARQUIVO DIGITAL em um formato específico (conforme leiaut para o arquivo Lecd/sped); b) Este arquivo é submetido ao programa fornecido pelo Sped, Programa Validador e Assinador - PVA e do Receitanet SPED e instalado em um computador ligado à internet. c) Através do PVA, executar os seguintes passos: - VALIDAÇÃO do arquivo contendo a escrituração; - ASSINATURA DIGITAL pela(s) pessoa(s) com poderes para assinar, de acordo com registros da Junta Comercial e do Contabilista; - Geração e assinatura de REQUERIMENTO para autenticação dirigido à Junta Comercial; TAXA PARA AUTENTICAÇÃO [Junta comercial/serviços online/emissão de guia de arrecadação/taxa de serviço/autenticação de livros] d) Assinados a escrituração e o requerimento, TRANSMITIR para o Sped. Quando concluída a transmissão, será fornecido um RECIBO. Imprima-o, pois ele contém informações importantes para a prática de atos posteriores; e) Ao receber a escrituração (ou livro digital), o Sped extrai um RESUMO (Requerimento, Termo de Abertura e Termo de Encerramento) e o envia para a Junta Comercial competente, com o Requerimento e a comprovação do pagamento dos serviços da Junta Comercial; f) A análise poderá gerar três situações, para o livro, todas elas com o termo próprio: - Autenticação; - Indeferimento; - Sob exigência; g) Para verificar o andamento do processo, utilize a funcionalidade CONSULTA DA SITUAÇÃO do PVA. Os termos lavrados pela Junta Comercial, inclusive o de Autenticação, serão transmitidos automaticamente à empresa durante a consulta. h) Autenticada a escrituração, adote as medidas necessárias para evitar a deterioração, extravio ou destruição do livro digital. O arquivo é composto por dois arquivos principais: o do Livro Digital e o de Autenticação (extensão aut). Faça, também, cópia dos arquivos do Requerimento (extensão rqr) e do Recibo de Entrega (extensão rec). Todos os arquivos têm o mesmo nome, variando apenas a extensão Barra de Ferramentas A barra de ferramentas está disposta horizontalmente logo abaixo da barra de menus e permite acessar rapidamente as seguintes funções do programa:

FORMA DE GERAÇÃO DO ARQUIVO DE ECD O Anexo à IN RFB 787 de 2007 disponibilizou Manual para orientar sobre a forma de geração do arquivo digital equivalente à escrituração contábil, seus dados")

6 Validar Escrituração Contábil Esta função permite verificar a consistência das informações existentes no arquivo de Escrituração Contábil a ser validado. Primeiramente é necessário indicar a localização do arquivo da Escrituração Contábil a ser validado e posteriormente o sistema valida a estrutura, consistência e regras contábeis. Ao final do processo de validação o programa exibe um relatório de erros e advertências encontrados na Escrituração Contábil,se for o caso Assinar Escrituração Contábil Esta função permite assinar o arquivo da Escrituração Contábil já validado. Para a assinatura será necessário a utilização de certificado digital, em conformidade com as regras do ICP-Brasil. Gerenciar Requerimento Permite gerenciar (gerar, visualizar, assinar, imprimir ou excluir) Requerimentos de Autenticação de Livro Digital referentes a escriturações contábeis validadas e assinadas. Transmitir Escrituração Contábil Esta função permite transmitir a Escrituração Contábil para o Sped Contábil. O programa utiliza o Receitanet para efetuar a transmissão da Escrituração Contábil via Internet. O usuário deverá fazer (download) e instalar a versão atualizada do Receitanet disponível no endereço da Secretaria da Receita Federal do Brasil, Somente será transmitida a escrituração que estiver com todas as assinaturas eletrônicas necessárias e para a qual tenha sido gerado o Requerimento correspondente. Consultar Situação Permite consultar a situação de escriturações contábeis na base de dados do servidor do Sped Contábil e obter os arquivos de termos de autenticação ou notificações de exigências / indeferimento, quando disponíveis. As situações possíveis são: O livro digital foi recebido pelo Sped Contábil, porém Recebido ainda não foi encaminhado para a Junta Comercial. Aguardando Processamento O livro digital foi enviado pelo Sped Contábil para a Junta Comercial. Em Análise A Junta Comercial está analisando o livro digital. Autenticado (*) Recebido Parcialmente Sob Exigência (*) Autenticação Indeferida (*) Substituído (**) Excluir Escrituração Contábil Permite excluir escriturações contábeis da base de dados do sistema. O livro digital foi analisado pela Junta Comercial e foi autenticado. A Junta Comercial gerou um arquivo com o Termo de Autenticação. No caso de escrituração composta por Livro Diário Resumido e Livros Auxiliares, a análise somente tem início após todos terem sido recebidos pela Junta Comercial e ter ocorrido a confirmação de pagamento do preço para autenticação de todos eles. O livro digital foi analisado pela Junta Comercial e alguma irregularidade foi detectada. A Junta Comercial gerou um arquivo com a Notificação das Exigências. O livro digital foi analisado pela Junta Comercial e a autenticação foi Indeferida. A Junta Comercial gerou um arquivo com a Notificação de Indeferimento. O livro digital que estava Sob Exigência foi substituído. Gerar Cópia de Segurança Permite gerar cópia de segurança de escriturações contábeis que constam na base de dados do sistema. Restaurar Cópia de Segurança Permite restaurar escriturações contábeis por meio de um arquivo de cópia de segurança gerado anteriormente pelo sistema. Configurar Aplicação

7 Permite alterar os parâmetros pré-determinados do sistema. Ajuda Permite acesso ao conteúdo do Ajuda do programa Sped Contábil. Sair Permite sair do programa Sped Contábil. 11) LEGISLAÇÃO E ATOS RELATIVOS AO SPED/ECD 11.1 Decreto 6.022, de 22 de janeiro de 2007 DOU de Institui o Sistema Público de Escrituração Digital - Sped O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, inciso IV, da Constituição, e considerando o disposto no art. 37, inciso XXII, da Constituição, nos arts. 10 e 11 da Medida Provisória nº , de 24 de agosto de 2001, e nos arts. 219, e da Lei nº , de 10 de janeiro de 2002, 11.2 Instrução Normativa RFB 787, de 19 de novembro de 2007 DOU Institui a Escrituração Contábil Digital O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 224 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 95, de 30 de abril de 2007, e tendo em vista o disposto nos arts a da Lei nº , de 10 de janeiro de 2002, no art. 11 da Lei nº 8.218, de 29 de agosto de 1991, com a redação dada pelo art. 72 da Medida Provisória nº , de 24 de agosto de 2001, no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, nos arts. 10 e 11 da Medida Provisória nº , de 24 de agosto de 2001, e no Decreto nº 6.022, de 22 de janeiro de 2007, resolve: Art. 1º Fica instituída a Escrituração Contábil Digital (ECD), para fins fiscais e previdenciários, de acordo com o disposto nesta Instrução Normativa Ato Declaratório Executivo COFIS 20, de 28 de maio de 2009 Dispõe sobre as regras de validação e as tabelas de códigos aplicáveis à Escrituração Contábil Digital do Sped Resolução CFC de 2005 Aprova a NBC T 2.8 Das Formalidades da Escrituração Contábil em Forma Eletrônica Instrução Normativa DNRC 107 de 2008 Dispõe sobre procedimentos para a validade e eficácia dos instrumentos de escrituração dos empresários, sociedades empresárias, leiloeiros e tradutores públicos e intérpretes comerciais. 12) TABELAS EXTERNAS GERAIS PARA VALIDAÇÃO DOS ARQUIVOS Tabelas de Referência para o Arquivo Contábil Digital Deverão ser mantidas versões das tabelas, sendo permitido ao usuário proceder a sua atualização independentemente da alteração da versão do sistema. A última versão das tabelas conterá todos os itens incluídos, excluídos ou alterados em versões anteriores, mantendo assim um histórico das alterações. Tabela de Relacionamentos Código Descrição 01 Matriz no exterior 02 Filial, inclusive agência ou dependência, no exterior 03 Coligada, inclusive equiparada 04 Controladora 05 Controlada (exceto subsidiária integral) 06 Subsidiária integral 07 Controlada em conjunto 08 Entidade de Propósito Específico (conforme definição da CVM)

8 09 Participante do conglomerado, conforme norma específica do órgão regulador, exceto as que se enquadrem nos tipos precedentes 10 Vinculadas (Art. 23 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes 11 Localizada em país com tributação favorecida (Art. 24 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes Tabela de Naturezas das Contas/Grupo de Contas Código Descrição 01 Contas de ativo 02 Contas de passivo 03 Patrimônio líquido 04 Contas de resultado 05 Contas de compensação 09 Outras Tabela de Entidades Responsáveis pela Manutenção do Plano de Contas Referencial Código Descrição 10 Secretaria da Receita Federal 20 Banco Central do Brasil (Cosif) Tabela de Instituições Responsáveis pela Administração do Cadastro das Entidades Código Descrição 00 Nenhuma Inscrição em Outras Entidades 01 Banco Central do Brasil 02 Superintendência de Seguros Privados (Susep) 03 Comissão de Valores Mobiliários (CVM) 04 Agência Nacional de Transportes Terrestres ANTT AC Secretaria da Fazenda do Estado do Acre, ou equivalente AL Secretaria da Fazenda de Alagoas, ou equivalente AM Secretaria da Fazenda de Amazonas, ou equivalente AP Secretaria da Fazenda do Amapá, ou equivalente BA Secretaria da Fazenda da Bahia, ou equivalente DF Secretaria da Fazenda do Distrito Federal, ou equivalente CE Secretaria da Fazenda do Ceará, ou equivalente ES Secretaria da Fazenda do Espírito Santo, ou equivalente GO Secretaria da Fazenda de Goiás, ou equivalente MA Secretaria da Fazenda do Maranhão, ou equivalente MT Secretaria da Fazenda do Mato Grosso, ou equivalente MS Secretaria da Fazenda do Mato Grosso do Sul, ou equivalente MG Secretaria da Fazenda de Minas Gerais, ou equivalente PA Secretaria da Fazenda do Pará, ou equivalente PB Secretaria da Fazenda da Paraíba, ou equivalente PE Secretaria da Fazenda de Pernambuco, ou equivalente PR Secretaria da Fazenda do Paraná, ou equivalente PI Secretaria da Fazenda do Piauí, ou equivalente RJ Secretaria da Fazenda do Rio de Janeiro, ou equivalente RN Secretaria da Fazenda do Rio Grande do Norte, ou equivalente RS Secretaria da Fazenda do Rio Grande do Sul, ou equivalente RR Secretaria da Fazenda de Roraima, ou equivalente RO Secretaria da Fazenda de Rondônia, ou equivalente SC Secretaria da Fazenda de Santa Catarina, ou equivalente SP Secretaria da Fazenda de São Paulo, ou equivalente SE Secretaria da Fazenda de Sergipe, ou equivalente TO Secretaria da Fazenda detocantins, ou equivalente Tabela de Indicador de Situação Especial Código Descrição 0 Abertura 1 Cisão 2 Fusão 3 Incorporação 4 Encerramento Tabela de Qualificação do Assinante Código Descrição 1 Descrição Diretor 204 Conselheiro de Administração 205 Administrador

9 206 Administrador do Grupo 207 Administrador de Sociedade Filiada 220 Administrador Judicial Pessoa Física 222 Administrador Judicial Pessoa Jurídica - Profissional Responsável 223 Administrador Judicial/Gestor 226 Gestor Judicial 309 Procurador 312 Inventariante 313 Liquidante 315 Interventor 801 Empresário 900 Contabilista Contabilista 999 Outros Tabela de Unidades da Federação Código Descrição Correspondência no NIRE AC Acre 12 AL Alagoas 27 AM Amazonas 13 AP Amapá 16 BA Bahia 29 DF Distrito Federal 53 CE Ceará 23 ES Espírito Santo 32 GO Goiás 52 MA Maranhão 21 MT Mato Grosso 51 MS Mato Grosso do Sul 54 MG Minas Gerais 31 PA Pará 15 PB Paraíba 25 PE Pernambuco 26 PR Paraná 41 PI Piauí 22 RJ Rio de Janeiro 33 RN Rio Grande do Norte 24 RS Rio Grande do Sul 43 RR Roraima 14 RO Rondônia 11 SC Santa Catarina 42 SP São Paulo 35 SE Sergipe 28 TO Tocantis 17 Planos de Contas Referenciais Leiaute dos Arquivos Nº Campo Descrição 01 COD_CTA_REF Código da conta ou do grupo de contas de acordo com o plano de contas referencial, conforme tabela publicada pelos órgãos indicados no campo 02 COD_ENT do registro I051 PLANO DE CONTAS REFERENCIAL 02 DESCR_CTA_REF Nome da conta analítica/grupo de contas 03 DT_INI_VAL Data de início da validade da conta 04 DT_FIN_VAL Data do fim da validade da conta Nos planos de contas referenciais constarão somente as contas de nível mais detalhado. Os planos de contas poderão ser atualizados pelo usuário através da substituição direta do arquivo. INICIO DE FIM DE TIPO COD_CTA_REF DESCRIÇÃO VALIDADE VALIDADE Código da conta ou do grupo de contas de acordo com o plano de contas referencial, conforme tabela publicada pelos órgãos indicados no campo 02 COD_ENT do registro I051 PLANO DE CONTAS REFERENCIAL. Nome da conta analítica/grupo de contas Data de início da validade da conta Data do fim da validade da conta 1 ATIVO S 1.01 CIRCULANTE S Conta sintética ou analítica

10 COD_CTA_REF Código da conta ou do grupo de contas de acordo com o plano de contas referencial, conforme tabela publicada pelos órgãos indicados no campo 02 COD_ENT do registro I051 PLANO DE CONTAS REFERENCIAL. DESCRIÇÃO Nome da conta analítica/grupo de contas INICIO DE VALIDADE Data de início da validade da conta FIM DE VALIDADE Data do fim da validade da conta DISPONIBILIDADES S Caixa A TIPO Conta sintética ou analítica 13) PLANO DE CONTAS REFERENCIAL (GERAL) Ato Declaratório Executivo Cofis 36, de 18 de dezembro de 2007 DOU de Dispõe sobre as regras de validação e as tabelas de códigos aplicáveis à Escrituração Contábil Digital. Registro I051 campo 04 Plano de Contas Referencial Quando informado o registro: as instituições sujeitas à regulamentação do Banco Central do Brasil utilizarão Plano Contábil das Instituições Financeiras (Cosif); as sujeitas à regulamentação da Superintendência de Seguros Privados Susep ficam dispensadas do preenchimento do campo a que se refere esta tabela de código. COD_CTA_REF DESCRIÇÃO INICIO DE FIM DE TIPO VALIDADE VALIDADE 1 ATIVO S 1.01 CIRCULANTE S DISPONIBILIDADES S Caixa A Bancos A Recursos no Exterior Decorrentes de Exportação A Contas Bancárias Subvenções A Contas Bancárias Doações A Contas Bancárias Outros Recursos Sujeitos a A Restrições Títulos e Valores Mobiliários 31/12/2008 A Valores Mobiliários - Mercado de Capitais Interno 01/01/2008 A Valores Mobiliários - Mercado de Capitais Externo 01/01/2008 A Valores Mobiliários Aplicações de Subvenções A Valores Mobiliários Aplicações de Doações A Valores Mobiliários Aplicações de Outros Recursos A Sujeitos a Restrições Outras A 14) EXERCICIO DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA DE-PARA

11 PARA: PLANO DE CONTAS REFERENCIAL DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA PARA: PLANO DE CONTAS REFERENCIAL

12 DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA PARA: PLANO DE CONTAS REFERENCIAL DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA

13 PARA: PLANO DE CONTAS REFERENCIAL DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA

14 PARA: PLANO DE CONTAS REFERENCIAL DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA

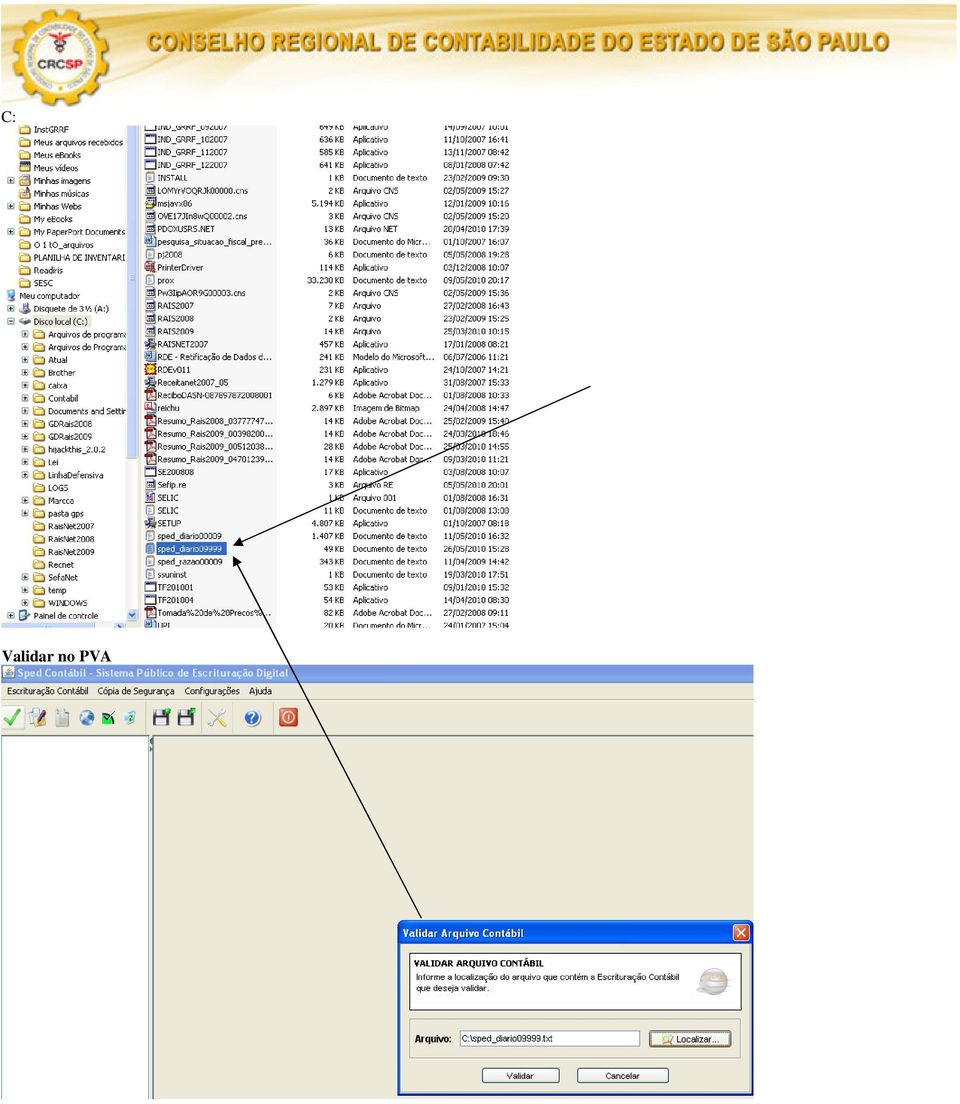

15 PARA: PLANO DE CONTAS REFERENCIAL DE: PLANO DE CONTAS DA SOCIEDADE EMPRESARIA GERAR ARQUIVO DIGITAL NO `C`

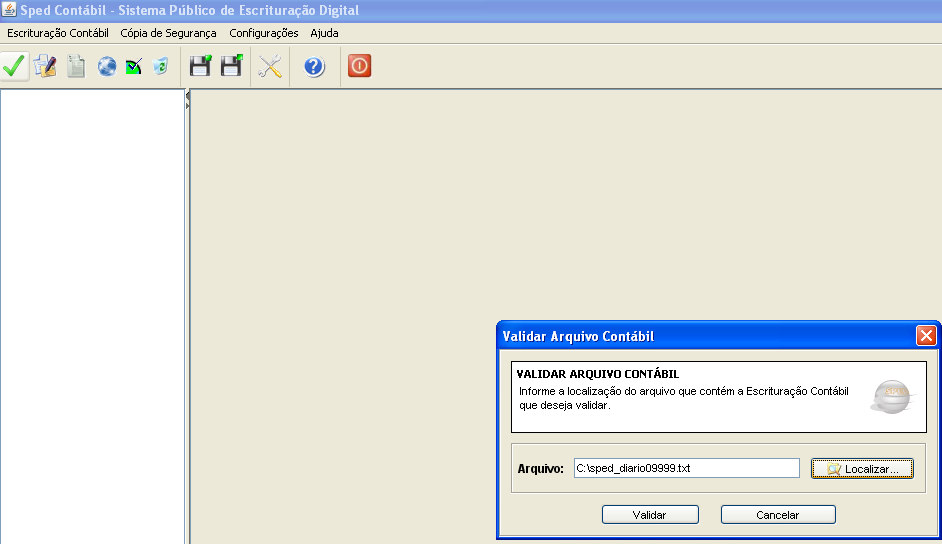

16

17 C: Validar no PVA

18 15) PERGUNTAS E RESPOSTAS 3. O que são Dados Agregados? Os dados agregados consistem na consolidação mensal de informações de saldos contábeis e nas demonstrações contábeis. O sistema gera automaticamente os arquivos de dados agregados, assim que recebe a escrituração contábil digital. 5. Quais são pessoas jurídicas obrigadas a entregar o Sped Contábil? Segundo a Instrução Normativa RFB n o 787, de 19 de novembro de 2007, estão obrigadas a adotar a ECD: I - em relação aos fatos contábeis ocorridos a partir de 1 o de janeiro de 2008, as sociedades empresárias sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB n o , de 7 de novembro de 2007, e sujeitas à tributação do Imposto de Renda com base no Lucro Real; II - em relação aos fatos contábeis ocorridos a partir de 1 o de janeiro de 2009, as demais sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real. Portanto, a partir do ano-calendário 2009, estão obrigadas ao Sped Contábil todas as sociedades empresárias tributadas pelo lucro real. Para as outras sociedades empresárias a ECD é facultativa. As sociedades simples e as microempresas e empresas de pequeno porte optantes pelo Simples Nacional estão dispensadas desta obrigação. 6. É obrigatória a transmissão do Sped Contábil mesmo para as sociedades empresárias tributadas pelo lucro real, mas que não tiveram movimento no período? As regras de obrigatoriedade não levam em consideração tal aspecto. Sem movimento não quer dizer sem fato contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias (como apresentação de DCTF e DIPJ), entre outras. 8. Quais são os livros abrangidos pelo Sped Contábil? Podem ser incluídos todos os livros da escrituração contábil, em suas diversas formas. O diário e o razão são, para o Sped Contábil, um livro digital único (vide Resolução CFC n o 1.020/2005). Cabe ao programa validador (PVA) do Sped Contábil mostrá-los no formato escolhido pelo usuário. São previstas as seguintes formas de escrituração: G - Diário Geral; R - Diário com Escrituração Resumida (vinculado a livro auxiliar); A - Diário Auxiliar; Z - Razão Auxiliar; e B - Livro de Balancetes Diários e Balanços. Estas formas de escrituração decorrem de disposições do Código Civil: Art Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica. Art A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia, mês e ano, sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens. Assim, todas as empresas devem utilizar o livro Diário contemplando todos os fatos contábeis. Este livro é classificado, no Sped, como G - Livro Diário (completo, sem escrituração auxiliar). É o livro Diário que independe de qualquer outro. Ele não pode coexistir, em relação a um mesmo período, com quaisquer dos outros livros (R, A, Z ou B). O Código Civil traz, também, duas as exceções. A primeira delas diz respeito à utilização de lançamentos, no Diário, por totais: Art No Diário serão lançadas, com individuação, clareza e caracterização do documento respectivo, dia a dia, por escrita direta ou reprodução, todas as operações relativas ao exercício da empresa. 1 o Admite-se a escrituração resumida do Diário, com totais que não excedam o período de trinta dias, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados livros auxiliares regularmente autenticad<>os, para registro individualizado, e conservados os documentos que permitam a sua perfeita verificação. Temos, assim, mais três tipos de livro: R - Livro Diário com Escrituração Resumida (com escrituração auxiliar). É o livro Diário que contêm escrituração resumida, nos termos do 1º do art acima transcrito. Ele obriga à existência de livros auxiliares (A) e não pode coexistir, em relação a um mesmo período, com os livros G e B. Complementarmente ainda poderá entregar o livro Razão Auxiliar (Z). A - Livro Diário Auxiliar ao Diário com Escrituração Resumida. É o livro auxiliar previsto no nos termos do 1º do art acima mencionado, contendo os lançamentos individualizados das operações lançadas no Diário com Escrituração Resumida. Este livro será obrigatório caso o contribuinte tenha optado pelo LIvro Diário com Escrituração Resumida (R). A quantidade de Livros Diário Auxiliar(A) será a mesma indicada no Registro I012 do - Livro Diário com Escrituração Resumida. Z Razão Auxiliar (Livro Contábil Auxiliar conforme leiaute definido pelo titular da escrituração).

19 O art determina que a escrituração será feita em forma contábil. As formas contábeis são: razão e diário. Este é um livro auxiliar a ser utilizado quando o leiaute do livro Diário Auxiliar não se mostrar adequado para apresentar outras informações necessárias. Coexiste com os arquivos R e A. É uma "tabela" onde o titular da escrituração define cada coluna e seu conteúdo. O Art dispõe: "O empresário ou sociedade empresária que adotar o sistema de fichas de lançamentos poderá substituir o livro Diário pelo livro Balancetes Diários e Balanços, observadas as mesmas formalidades extrínsecas exigidas para aquele." Tem-se, assim, a segunda exceção: B - Livro Balancetes Diários e Balanços. Somente o Banco Central regulamentou a utilização deste livro e, praticamente, só é encontrado em instituições financeiras. A legislação não obsta a utilização concomitante do livro "Balancetes Diários e Balanços" e de livros auxiliares. Existe controvérsia sobre a obrigatoriedade de autenticação, pelas empresas não regulamentadas pelo Banco Central, das fichas de lançamento já que o Código Civil determina: Art Salvo disposição especial de lei, os livros obrigatórios e, se for o caso, as fichas, antes de postos em uso, devem ser autenticados no Registro Público de Empresas Mercantis. Para maiores esclarecimentos, consulte o leiaute: 9. Há necessidade de impressão dos livros? São formas alternativas de escrituração: em papel, em fichas, em microfichas ou digital. Assim, elas não podem coexistir em relação ao mesmo período. Ou seja, não podem existir, ao mesmo tempo, dois livros diários em relação ao mesmo período, sendo um digital e outro impresso. Em resumo, os livros digitais não precisam ser impressos. Para maiores esclarecimentos, consulte a legislação do Departamento Nacional de Registro do Comércio: Qual é a quantidade de livros por arquivo? Cada livro é um arquivo distinto. Assim, um arquivo não pode conter mais de um livro. Para maiores esclarecimentos, consulte a legislação do Departamento Nacional de Registro do Comércio Quais são os limites de tamanho e de período dos livros? Como regra geral, o livro é mensal, mas pode conter mais de um mês, desde que não ultrapasse 1 GB (gigabyte). Portanto, o livro é mensal e não existe limite de tamanho. Por outro lado, se o livro for contemplar mais de um mês, não poderá ultrapassar 1 GB. Estima-se que, em 1GB, possam ser inseridos até registros do Sped Contábil. Existem outros limites: - todos os meses devem estar contidos no mesmo ano; - não deve conter fração de mês (exceto nos casos de abertura, cisão, fusão, incorporação ou extinção); - havendo mais de um mês, não pode haver descontinuidade na seqüência de meses. Conforme determina a IN DNRC n o 107/07, quando existem livros auxiliares, os períodos da escrituração do livro principal (Diário ou Livro de Balancetes Diários e Balanços) e os auxiliares (Diário Auxiliar e/ou Razão Auxiliar) devem ser os mesmos. Nos casos de incorporação, cisão ou fusão, devem ser gerados dois conjuntos de livros: um para o período até a data do evento e outro para o período remanescente. Deve-se tomar muito cuidado para evitar que períodos sobrepostos sejam informados (ainda que de um só dia), pois a transmissão será rejeitada APURAÇÃO TRIMESTRAL DO IRPJ: Respeitados os limites acima descritos, ainda que a apuração do IRPJ seja trimestral, o livro pode ser anual. A legislação do IRPJ obriga à elaboração e transcrição das demonstrações na data do fato gerador do tributo. Nada impede que, no mesmo livro, existam quatro conjuntos de demonstrações trimestrais e a anual. MUDANÇA DE CONTADOR NO MEIO DO PERÍODO: Respeitados os limites acima, o período da escrituração pode ser fracionado para que cada contabilista assine o período pelo qual é responsável técnico. 12. Quais são os dados fornecidos nos termos de abertura e de encerramento? NUM_ORD: número de ordem do instrumento de escrituração. É o número do livro. A numeração dos livros é seqüencial, por tipo de livro, independente de sua forma (em papel, fichas, microfichas ou digital). Assim, se o livro anterior, em papel, é o 50, o próximo (digital ou não) é o 51. Os livros Diários (G e R) devem ter a mesma seqüência numérica. Os Diários Auxiliares devem ter numeração própria, sequencial, por espécie, assim como o livro Razão Auxiliar. Assim, se foram utilizados "Diário Auxiliar de Fornecedores" e "Diário Auxiliar de Clientes", cada um terá uma sequência distinta. Para maiores esclarecimentos, consulte a legislação do Departamento Nacional de Registro do Comércio. NAT_LIVR: natureza do livro; finalidade a que se destina o instrumento de escrituração. É o nome, a denominação do livro. Normalmente, os livros G e R recebem o mesmo nome, sendo os mais comuns: Diário e Diário Geral; Os nomes mais comuns de livros auxiliares mais são: "Diário Auxiliar de...";

20 "Razão Auxiliar de..."; "Livro Caixa"; "Livro de Inventário". NOME: nome empresarial Assegure-se de que o nome esteja escrito exatamente, como nos atos constitutivos da empresa. Pequenas divergências no nome podem levar o livro a ser colocado em exigência. DT_ARQ: data do arquivamento dos atos constitutivos. É a data de arquivamento do ato de constituição da empresa. As datas de alterações contratuais devem ser desconsideradas. Em termos práticos, é a data do NIRE. DT_ARQ_CONV: data de arquivamento do ato de conversão de sociedade simples em empresária. Com o novo Código Civil, parte das antigas sociedades civis passou a ser classificada como sociedade empresária. Com isto, deixaram de ter registro em cartório e passaram para as juntas comerciais. É a data em que a Junta Comercial arquivou o documento que formaliza a conversão. Em termos práticos, é a data do NIRE. 13. Como é o procedimento para a assinatura digital do livro? São, no mínimo, dois signatários: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. Assim, devem ser utilizados somente certificados digitais e-pf ou e-cpf, com segurança mínima tipo A3. Não existe limite para a quantidade de signatários e os contabilistas devem assinar por último. Atenção, pois o PVA do Sped Contábil só permite que o contabilista assine após a assinatura de todos os representantes da empresa listados no registro J930. Os certificados de pessoa jurídica (e-cnpj ou e-pj) não podem ser utilizados. Conforme Instrução Normativa DNRC n o 107/08, o Livro Digital deve ser assinado com certificado digital de segurança mínima tipo A3, emitido por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil). O livro pode ser assinado por procuração, desde que ela seja arquivada na Junta Comercial. O Sped não faz qualquer conferência da assinatura ou dos procuradores. Esta verificação é feita pela Junta Comercial. A procuração eletrônica da Receita Federal não pode ser utilizada. Nota: Foi identificada uma incompatibilidade com os certificados emitidos pelo Serasa quando, na instalação, é aceita a sugestão de driver feita pelo Windows. Remova o driver e instale somente aquele fornecido pelo Serasa. Nota: O gerenciador de certificado da Caixa, denominado Charismatics, apresenta um conflito quando há outro gerenciador instalado na mesma máquina. Portanto, nessa situação, é necessário desinstalar o(s) outro(s) gerenciador(es), caso exista(m). 14. O que é um requerimento de autenticação? São dois tipos de requerimento: - Autenticação de livro (inclusive nos casos de extravio, deterioração ou destruição) - Substituição de livro colocado em exigência pela Junta Comercial. Número da guia de recolhimento: consulte a Junta Comercial de sua jurisdição para obter a informação. A Junta Comercial de Minas Gerais dispensa o preenchimento do campo. Quando a informação não estiver disponível, preencher com "INEXISTENTE". O preenchimento incorreto do campo pode gerar atraso na autenticação do livro. Os requerimentos de extravio, deterioração ou destruição não serão aceitos quando o livro "original" tiver sido enviado para o Sped e ainda estiver em sua base de dados. Nesse caso, enquanto não estiver disponível o download do livro para o seu titular, solicite uma cópia a um dos membros do Sped que possa ter acesso à escrituração. Para que o livro colocado em exigência possa ser autenticado é indispensável, após a realização de qualquer tipo modificação em seu conteúdo, a remessa do novo livro, com requerimento de "substituição de livro colocado em exigência pela Junta Comercial". Quando a resolução da exigência não depender de modificação do livro, basta comunicar à Junta Comercial que as providências foram tomadas para que ela retorne à análise do livro. Consulte a Junta Comercial de seu Estado sobre os procedimentos específicos para comunicação de que a exigência foi cumprida. 15. É possível fazer a retificação do livro digital? Sim, é possível. Contudo, após a autenticação o livro não pode ser substituído. Se o livro já foi enviado para o Sped e houver necessidade de substituição, verifique o andamento dos trabalhos de autenticação. Utilize, no PVA do Sped Contábil, o menu "Consulta Situação". O livro pode ser substituído mediante a geração de requerimento específico de substituição utilizando a funcionalidade de gerenciar requerimento do PVA do Sped Contábil, exceto quando estiver em um dos seguintes status: em análise (pela Junta Comercial), autenticado ou substituído. Se o livro estiver "em análise", dirija-se, com urgência, àquele órgão do registro de comércio e solicite que o livro seja colocado em exigência. Pelo Ofício Circular n o 118/2009/SCS/DNRC/GAB, o Departamento Nacional de Registro de Comércio recomenda que o requerimento para colocar o livro sob exigência deve conter: a identificação do livro, seu número, período a que se refere a escrituração e a devida justificação. Os livros G, R e B são equivalentes. Assim, a substituição entre tais tipos é livre. Por exemplo, um livro R pode substituir um livro G, e vice-versa. Após a autenticação do livro, as retificações de lançamentos feitos com erro estão disciplinadas no art. 5 o da Instrução Normativa DNRC 107/08 (existem normas do CFC no mesmo sentido): Art. 5 o A retificação de lançamento feito com erro, em livro já autenticado pela Junta Comercial, deverá ser efetuada nos livros de escrituração do exercício em que foi constatada a sua ocorrência, observadas as Normas Brasileiras de Contabilidade, não podendo o livro já autenticado ser substituído por outro, de mesmo número ou não, contendo a escrituração retificada." Não confunda retificação (ou substituição do livro) com recomposição da escrituração. O mesmo ato normativo disciplina a recomposição da escrituração nos casos de extravio, destruição ou deterioração:

21 Art. 26. Ocorrendo extravio, deterioração ou destruição de qualquer dos instrumentos de escrituração, o empresário ou a sociedade empresária fará publicar, em jornal de grande circulação do local de seu estabelecimento, aviso concernente ao fato e deste fará minuciosa informação, dentro de quarenta e oito horas à Junta Comercial de sua jurisdição. 1º Recomposta a escrituração, o novo instrumento receberá o mesmo número de ordem do substituído, devendo o Termo de Autenticação ressalvar, expressamente, a ocorrência comunicada. 2º A autenticação de novo instrumento de escrituração só será procedida após o cumprimento do disposto no caput deste artigo. 3º No caso de livro digital, enquanto for mantida uma via do instrumento objeto de extravio, deterioração ou destruição no Sped, a Junta Comercial não autenticará livro substitutivo, devendo o empresário ou sociedade obter reprodução do instrumento junto à administradora daquele Sistema." Atenção: O sistema identifica a escrituração pela chave [NIRE] + [HASH] do arquivo. O hash é, também, o número do recibo. Assim, caso o atendimento da exigência dependa de modificação do NIRE, utilize o requerimento normal (primeira opção no topo do formulário) e não o de substituição. Tentativa de enviar com requerimento de substituição vai retornar mensagem informando que a escrituração a ser substituída não existe. Guarde cópia do termo de exigência e dos recibos de transmissão para eventual comprovação. Roteiro prático retificação (ou substituição) do livro: 1. Corrija as informações no arquivo (livro digital); - se o arquivo é o que foi assinado, remova a assinatura. A assinatura é um conjunto de caracteres "estranhos" que fica após o registro Basta apagar tudo que fica após tal registro. Para fazer isso, edite a escrituração com algum editor de texto do tipo Bloco de Notas. 2. Valide o livro no PVA do Sped Contábil utilizando a funcionalidade Arquivo/Escrituração Contábil/Validar Escrituração Contábil; 3. Assine; 4. Gere o requerimento de substituição (a opção está no topo do formulário) - o hash do livro a ser substituído é, também, o número do recibo de entrega. A informação deve ser preenchida utilizando somente os algarismos e as letras maiúsculas de A até F. (Não há a letra "O" no hash; sempre é o numeral 0). Informe também o DV. 5. Assine o requerimento; e 6. Transmita. 16. É possível substituir um livro colocado em exigência mesmo após ter transmitido uma escrituração de período posterior? Sim, é possível. Por exemplo, é possível substituir um livro de 2009, mesmo após já ter transmitido O que são os erros e advertências na validação? Erros impedem a continuidade dos trabalhos. As advertências, não. No caso de advertência, cabe ao usuário avaliar se ela é ou não um erro. As validações são executadas em três blocos. O segundo bloco só é realizado se não forem encontrados erros na execução do primeiro bloco. As do terceiro, só se o arquivo passar no segundo. Assim, depois de consertados os erros identificados no primeiro conjunto de regras, podem aparecer erros que não foram listados na primeira validação. 18. O que significa o registro 0007? Informe, neste registro, as inscrições cadastrais em entidades relacionadas na tabela divulgada pelo Ato Declaratório Cofis 36/07 (disponível no menu Sped Contábil > Legislação). No caso de secretarias estaduais de fazenda, informe a "inscrição estadual" do ICMS. O código da empresa no Banco Central corresponde ao ID_Bacen, conforme registrado no Unicad, composto por 8 dígitos e iniciados com a letra "Z". 19. O que significa o registro 0150? É um conjunto de informações para identificar as pessoas físicas e jurídicas com as quais a empresa tem alguns tipos de relacionamentos específicos. Somente devem ser informados os participantes com os quais a empresa tenha um dos seguintes relacionamentos (tabela anexa ao Ato Declaratório Cofis nº 36/07): CÓD_REL Tipo do relacionamento 01 Matriz no exterior; 02 Filial, inclusive agência ou dependência, no exterior; 03 Coligada, inclusive equiparada; 04 Controladora; 05 Controlada (exceto subsidiária integral); 06 Subsidiária integral;

22 07 Controlada em conjunto; 08 Entidade de Propósito Específico (conforme definição da CVM); 09 Participante do conglomerado, conforme norma específica do órgão regulador, exceto as que se enquadrem nos tipos precedentes; 10 Vinculadas (Art. 23 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes; 11 Localizada em país com tributação favorecida (Art. 24 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes. 20. O que é o hash do livro? Ao ler o arquivo para a validação, o Programa Sped Contábil calcula o hash do arquivo. Se validado o livro digital, o hash do arquivo pode ser obtido utilizando o menu "Visualização > Dados da Escrituração". Despreze os separadores e o dígito verificador para transcrever o hash em quaisquer campos do arquivo. O algoritmo utilizado é o SHA O que é o plano de contas da empresa? A Escrituração Contábil Digital é a contabilidade comercial das empresas e, portanto, baseada no plano de contas que a empresa utiliza para o registro habitual dos fatos contábeis. Assim, os códigos das contas analíticas do plano da empresa são os que devem ser informados nos seguintes registros: I015: Identificação das Contas da Escrituração Resumida a que se Refere a Escrituração Auxiliar. I050: Plano de Contas. I155: Detalhe dos Saldos Periódicos. I250: Partidas do Lançamento. I310: Detalhes do Balancete Diário. I355: Detalhes dos Saldos das Contas de Resultado Antes do Encerramento. 22. O que é o plano de contas referencial? Conforme as regras de validação (anexo ao Ato Declaratório Cofis nº 36/07), o registro I051 não é obrigatório. O plano de contas referencial é um plano de contas, elaborado com base na DIPJ. Tem por finalidade estabelecer uma relação (DE-PARA) entre as contas analíticas do plano de contas da empresa e um padrão, possibilitando a eliminação de fichas da DIPJ. As empresas em geral devem usar plano referencial divulgado pela Receita Federal pelo Ato Declaratório Cofis nº 20/09 (observe que os códigos do plano anterior fazem parte do novo e, tendo havido alteração, a data de fim de validade foi está preenchida). As financeiras utilizam o Cosif e as seguradoras não precisam informar o registro I051. CONTAS DE CUSTOS. A indicação das contas do plano referencial para as contas de custos depende do fluxo contábil adotado. Se os custos são formados em contas próprias, transferidos para estoques e, daí, para custo dos produtos vendidos (ou dos serviços vendidos), indique apenas as contas referenciais do grupo 5 para as contas formadoras de custos. Se são lançados diretamente em contas/subcontas de custo dos produtos vendidos (CPV ou CSV) e os estoques são transferidos para o ativo por meio de uma conta redutora (ou procedimento semelhante), informe duas contas referenciais (registros I051) para cada conta contábil (I050): o próprio CPV (grupo 3) e a conta do grupo 5. CONTAS DE COMPENSAÇÃO E CONTAS TRANSITÓRIAS. O plano de contas referencial não tem contas de compensação nem as transitórias (como a de encerramento do resultado). Assim, não informe registro I051 para elas. Preferencialmente, no campo natureza da conta do registro I050, informe o código 09 (outras) para as contas transitórias. Isso facilitará a migração da informação para o FCont. 23. Quais são as demonstrações contábeis obrigatórias na transmissão do Sped Contábil? Segundo o Código Civil, o Balanço e a Demonstração do Resultado Econômico devem elaboradas no encerramento do exercício social ser transcritos no Diário. Outras normas estabelecem prazos diferentes. O Banco Central, por exemplo, estabelece que as demonstrações são semestrais. Como a escrituração contábil digital pode ser mensal, pode ocorrer de a empresa não ter elaborado as demonstrações naquele mês. Além disso, o Sped não tem como saber a data do encerramento de exercício social. Estes aspectos impossibilitam estabelecer, no Programa do Sped Contábil, a obrigatoriedade de tais registros. Assim, as demonstrações são obrigatórias, mas podem não estar no livro, quando ele não contenha a data a que se referem. APURAÇÃO TRIMESTRAL DO IRPJ: A legislação do imposto de renda determina que as demonstrações devam ser elaboradas (e transcritas na escrituração) na data da ocorrência do fato gerador. Assim, se a apuração for trimestral, elas também serão trimestrais. Respeitados os limites de tamanho do arquivo, o mesmo livro pode conter várias demonstrações, desde que o período seja distinto. Assim, um mesmo livro pode conter 4 demonstrações trimestrais, 2 semestrais e uma anual. VALIDAÇÕES 1. Saldos X Demonstrações

I Alterações do Manual de Orientação do Leiaute do Sped Contábil (ECD)

") Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") ! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

TRANSMISSAO SPED CONTABIL. SPED CONTABIL 1 de 14

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Sped Contábil. III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

Sped Contábil 1. O que é o Sped Contábil? É a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD), também chamada de Sped Contábil. Corresponde à obrigação de transmitir em versão

Sped Contábil 1. O que é o Sped Contábil? É a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD), também chamada de Sped Contábil. Corresponde à obrigação de transmitir em versão

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

SPED CONTÁBIL. Escrituração Contábil Digital. Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T XX ESCRITURAÇÃO CONTÁBIL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T XX ESCRITURAÇÃO CONTÁBIL Índice Item OBJETIVO 1 ALCANCE 2 FORMALIDADE DA ESCRITURAÇÃO CONTÁBIL 3 19 FORMALIDADE DA ESCRITURAÇÃO EM FORMA ELETRÔNICA 20 29 ESCRITURAÇÃO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T XX ESCRITURAÇÃO CONTÁBIL Índice Item OBJETIVO 1 ALCANCE 2 FORMALIDADE DA ESCRITURAÇÃO CONTÁBIL 3 19 FORMALIDADE DA ESCRITURAÇÃO EM FORMA ELETRÔNICA 20 29 ESCRITURAÇÃO

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

Matéria elaborada com base na legislação vigente em: 11/07/2011.

ESCRITURAÇÃO CONTÁBIL - Regras Gerais Aplicáveis Matéria elaborada com base na legislação vigente em: 11/07/2011. Sumário: 1 - Introdução 2 - Objetivo da Norma 3 - Alcance da Norma 4 - Formalidades da

ESCRITURAÇÃO CONTÁBIL - Regras Gerais Aplicáveis Matéria elaborada com base na legislação vigente em: 11/07/2011. Sumário: 1 - Introdução 2 - Objetivo da Norma 3 - Alcance da Norma 4 - Formalidades da

É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado.

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

GOVERNO DO ESTADO DE SÃO PAULO Secretaria de Desenvolvimento Econômico, Ciência, Tecnologia e Inovação Junta Comercial do Estado de São Paulo

FAQ Perguntas Frequentes Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita

FAQ Perguntas Frequentes Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita

I Compatibilização e integração de procedimentos; III Garantir a linearidade do processo, sob a perspectiva do usuário;

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

O CONSELHO FEDERAL DE CONTABILIDADE

RESOLUÇÃO CFC N.º 1.330/11 Aprova a ITG 2000 Escrituração Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento no disposto na alínea f

RESOLUÇÃO CFC N.º 1.330/11 Aprova a ITG 2000 Escrituração Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento no disposto na alínea f

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

O que é a ECD Escrituração Contábil Digital

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Roteiro de geração do SPED

Roteiro de geração do SPED 1 Índice Introdução...3 Cadastro da Empresa...3 Histórico Padrão...4 Plano de Contas...4 Código de Aglutinação...5 Inserindo plano de contas de aglutinação de forma automática...5

Roteiro de geração do SPED 1 Índice Introdução...3 Cadastro da Empresa...3 Histórico Padrão...4 Plano de Contas...4 Código de Aglutinação...5 Inserindo plano de contas de aglutinação de forma automática...5

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 5 Capítulo 1 Informações Gerais... 5 Seção 1.1. Introdução... 5 Seção 1.2. Legislação... 6 Seção

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 5 Capítulo 1 Informações Gerais... 5 Seção 1.1. Introdução... 5 Seção 1.2. Legislação... 6 Seção

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Manual do DEC Domicílio Eletrônico do Contribuinte

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual do DEC Domicílio Eletrônico do Contribuinte Manual

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual do DEC Domicílio Eletrônico do Contribuinte Manual

Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial

pela Junta Comercial") FAQ Perguntas Frequentes versão 19/3/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

FAQ Perguntas Frequentes versão 19/3/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

SPED CONTÁBIL CONTABILIDADE NOVA

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

LEVANTAMENTO FISCAL SITE KADOX

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega