DECRETO Nº DE 28 DE MAIO DE 2014

|

|

|

- Ricardo de Vieira Benke

- 6 Há anos

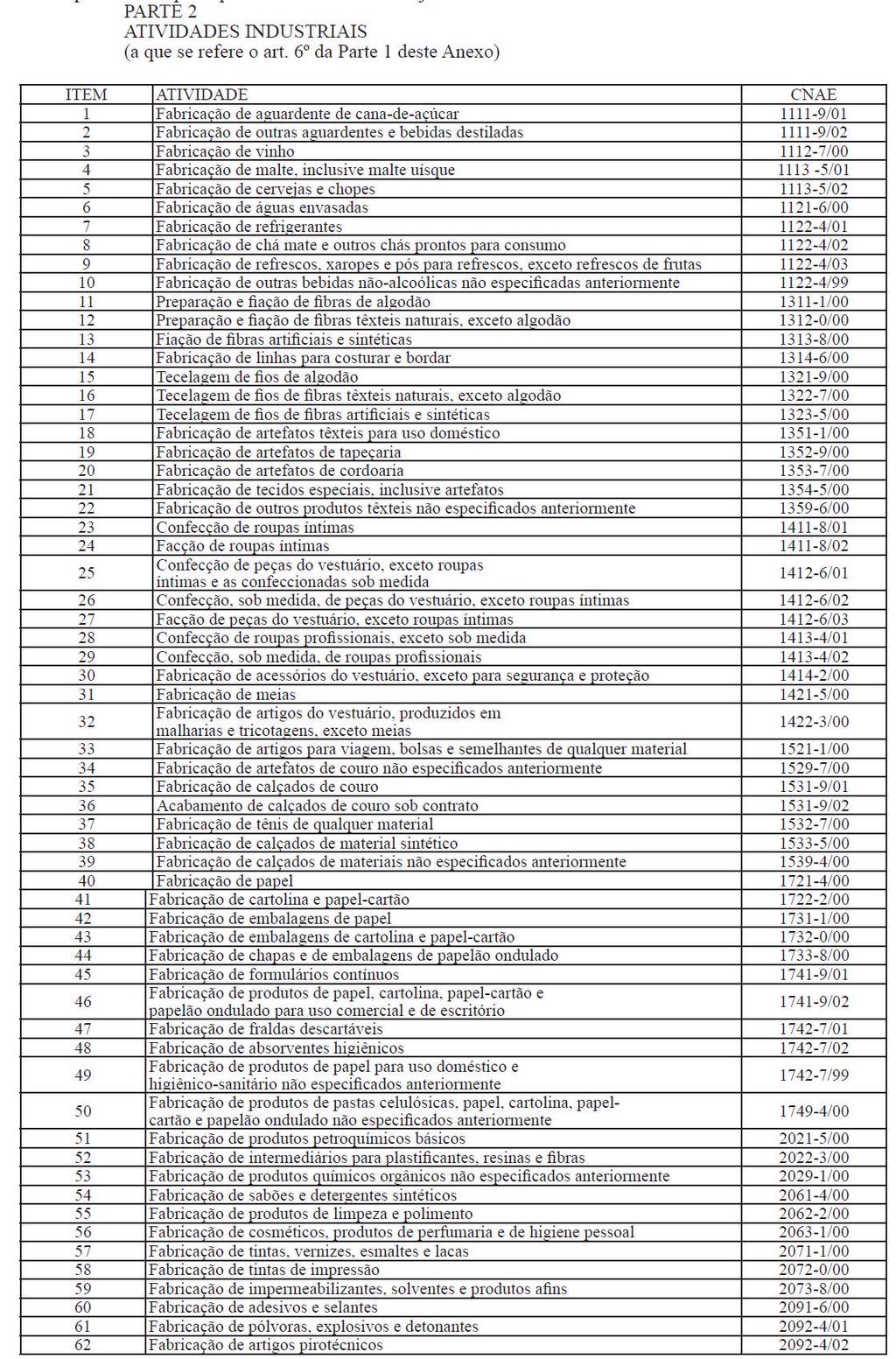

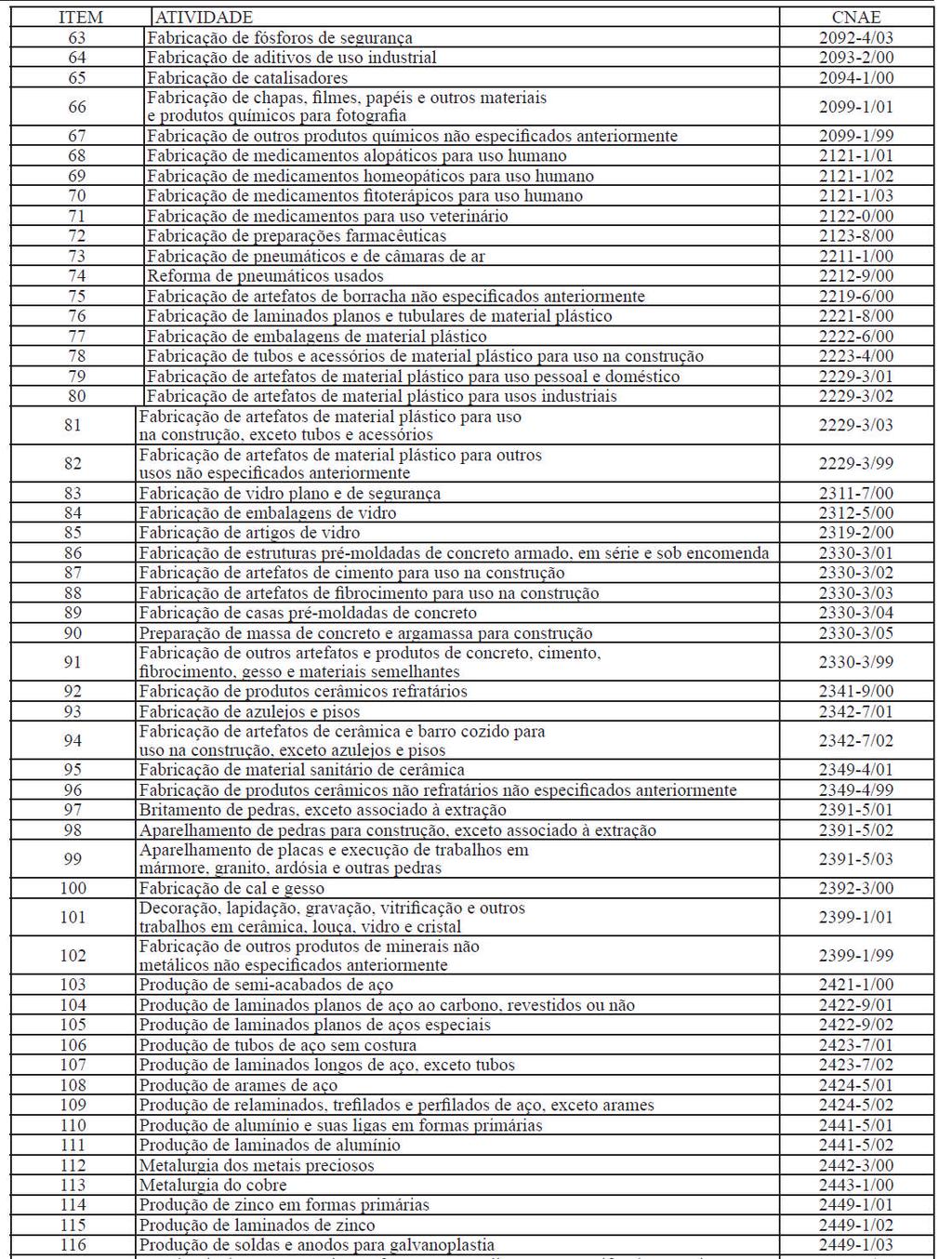

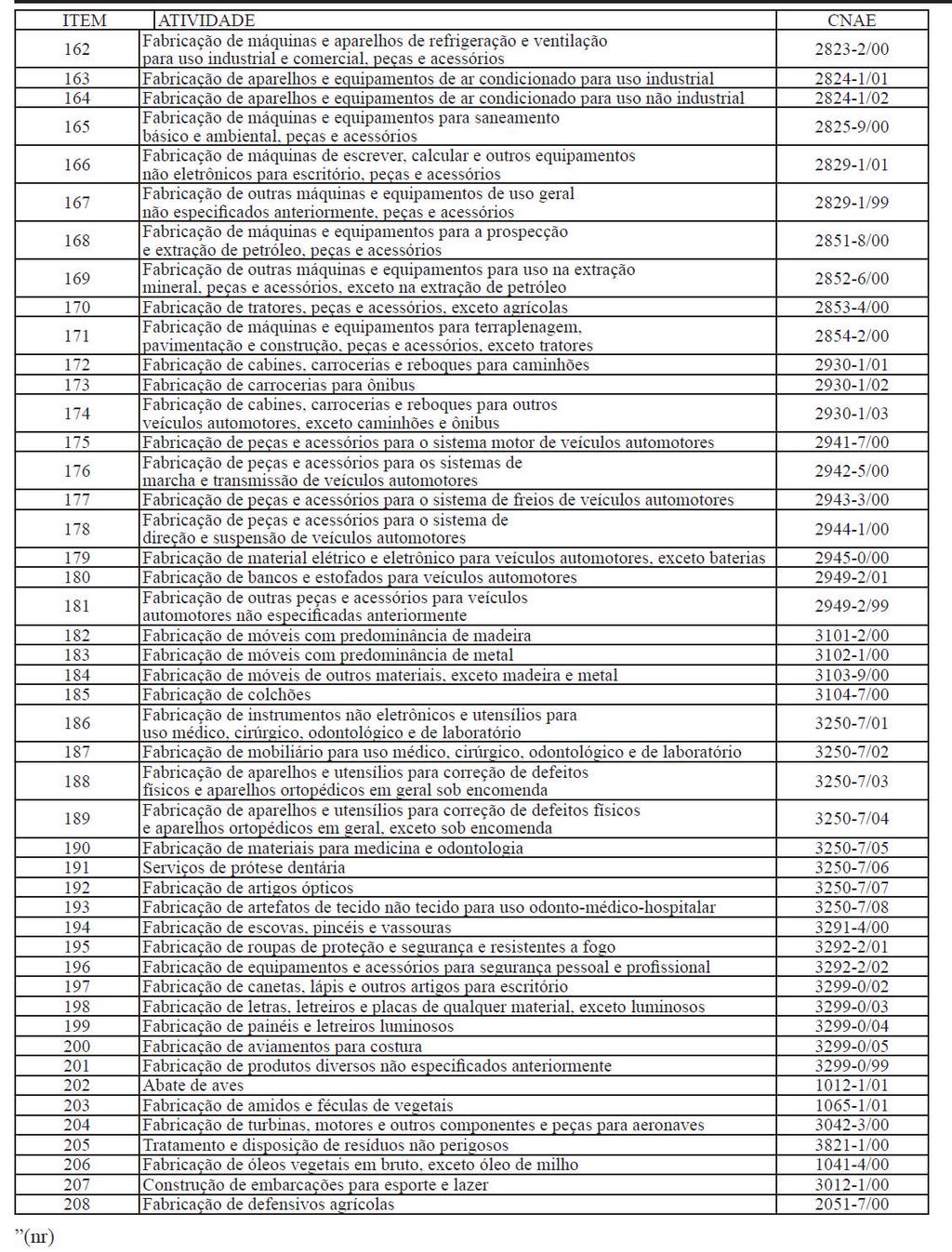

- Visualizações:

Transcrição

1 ANO 122 Nº PÁGINAS BELO HORIZONTE, QUINTA - FEIRA, 29 DE MAIO DE 2014 DECRETO Nº DE 28 DE MAIO DE 2014 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº , de 13 de dezembro de O GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuição que lhe confere o inciso VII do art. 90 da Constituição do Estado e tendo em vista o disposto no art. 225 da Lei nº 6.763, de 26 de dezembro de 1975, DECRETA: Art. 1º O Anexo XVI do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº , de 13 de dezembro de 2002, passa a vigorar com a seguinte redação: ANEXO XVI DOS REGIMES ESPECIAIS DE TRIBUTAÇÃO COM FUNDAMENTO NO ART. 225 DA LEI Nº 6.763, DE 1975PARTE 1 CAPÍTULO I... CAPÍTULO II... CAPÍTULO III Do Tratamento Tributário nas Operações com Arroz Art. 4º Na entrada no estabelecimento de contribuinte, inclusive de microempresa e de empresa de pequeno porte, que adquirir ou receber arroz classificado nos códigos , e da NBM/SH, em operação interestadual ou decorrente de importação do exterior, o imposto devido pela operação subsequente será recolhido pelo destinatário até o momento da entrada da mercadoria no território mineiro. 1º A base de cálculo para efeito de antecipação do imposto de que trata o caput é a obtida por meio da soma das seguintes parcelas:

2 I - o valor da operação; II - montante dos valores de seguro, frete, embalagem ou acondicionamento, tributos, custo de financiamento e outros encargos cobrados ou transferíveis ao adquirente da mercadoria; III aplicação do percentual abaixo indicado sobre o somatório dos valores mencionados nos incisos I e II, quando se tratar de: a) arroz integral, 44,3 % (quarenta e quatro inteiros e três décimos por cento); b) demais tipos de arroz, 26,4% (vinte e quatro inteiros e quatro décimos por cento); 2º O imposto a que se refere o caput será calculado mediante aplicação da alíquota interna da mercadoria sobre a base de cálculo a que se refere o 1º, observada a redução de base de cálculo prevista no Anexo IV deste Regulamento, deduzindo-se do valor apurado o imposto destacado na nota fiscal relativa à entrada da mercadoria. 3º Na hipótese de operação interestadual alcançada por benefício fiscal concedido sem a observância do disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, a dedução a que se refere o 2º corresponderá ao imposto cobrado na operação, observado o disposto no art. 62 deste Regulamento. 4º O valor do imposto apurado na forma deste artigo será destacado em nota fiscal, modelo 1 ou 1-A, ou NF-e emitida pelo adquirente para esse fim, com a observação, no campo Informações Complementares : Nota Fiscal emitida nos termos do art. 4º do Anexo XVI do RICMS, com indicação do número e data da nota fiscal relativa à entrada da mercadoria. 5º A nota fiscal a que se refere o 4º será lançada no livro Registro de Entradas, após o recolhimento do imposto a que se refere o caput, com informação na coluna Observações do seguinte: ICMS recolhido na forma do art. 4º do Anexo XVI do RICMS. Art. 5º O disposto neste Capítulo: I - não se aplica à aquisição ou recebimento de mercadoria em operação alcançada pelo diferimento;

3 II - não dispensa o recolhimento, pelo destinatário, do imposto devido por ocasião da saída da mesma mercadoria ou do produto resultante de sua industrialização; III - não se aplica à entrada decorrente de retorno de mercadoria remetida para industrialização por encomenda de contribuinte signatário de Protocolo firmado com o Estado, mediante regime especial concedido pelo Superintendente de Tributação. CAPÍTULO IV Da Apropriação de Crédito do Ativo Imobilizado por Indústria Art. 6º Na operação com bem produzido no Estado adquirido diretamente do estabelecimento fabricante ou de centro de distribuição, localizados no Estado, destinado à integração ao ativo imobilizado do estabelecimento industrial adquirente com atividade relacionada na Parte 2 deste Anexo, o crédito do imposto destacado no documento fiscal poderá ser apropriado integralmente e de uma só vez, observado o disposto neste Capítulo e em resolução da Secretaria de Estado de Fazenda e da Advocacia Geral do Estado. 1º O disposto no caput fica condicionado a que: I - o adquirente esteja em situação regular perante o fisco; II - o adquirente não possua, por qualquer de seus estabelecimentos: a) débitos fiscais inscritos na dívida ativa; b) débitos do imposto declarados e não pagos no prazo de até 30 (trinta) dias contados da data de seu vencimento; c) débito do imposto decorrente de autuação em relação a qual não caiba mais defesa ou recurso na esfera administrativa e não pago no prazo fixado para o seu recolhimento; d) débito do qual decorra impugnação ainda não julgada definitivamente na esfera administrativa, relativos a crédito indevido do imposto proveniente de operações ou prestações amparadas por benefícios fiscais concedidos em desacordo com o disposto no artigo 155, 2º, XII, g, da Constituição Federal. 2º Na hipótese de o contribuinte não atender ao disposto no inciso II, será assegurado o benefício,

4 desde que os débitos: I - estejam garantidos por depósito, judicial ou administrativo, fiança bancária, seguro de obrigações contratuais ou outro tipo de garantia, conforme parecer aprovado pelo Advogado-Geral do Estado, se inscritos na dívida ativa, ou pelo Secretário de Estado de Fazenda, caso ainda pendentes de inscrição na dívida ativa; II - sejam objeto de pedido de parcelamento regularmente cumprido, quando declarados ou apurados pelo fisco; III - sejam garantidos por depósito administrativo, fiança bancária, seguro de obrigações contratuais ou outro tipo de garantia, conforme parecer aprovado pelo Secretário de Estado de Fazenda, quando objeto de impugnação ainda não julgada definitivamente na esfera administrativa. 3º No caso de o estabelecimento adquirente do bem estiver em fase pré-operacional ou quando não tiver débitos do imposto em valor suficiente para absorver o crédito integral e imediato a que se refere o caput, poderá ser concedido regime especial autorizando que o imposto incidente na saída do bem do estabelecimento do fabricante seja diferido para o momento em que ocorrer a saída do produto resultante da industrialização. 4º Na hipótese de o bem não permanecer no ativo imobilizado do estabelecimento adquirente pelo prazo de quarenta e oito meses, deverão ser recolhidas integralmente as parcelas restantes correspondentes ao período que faltar para completá-lo, relativamente ao imposto que tenha sido: I - creditado integralmente, nos termos do caput deste artigo; II - diferido, nos termos do 3º deste artigo, se for o caso. Art. 7º O disposto neste Capítulo aplica-se também às operações que tenham como destinatário: I - contribuinte classificado no código /00 da CNAE, que seja fabricante dos seguintes produtos de uso doméstico: congeladores (freezers), combinações de refrigeradores e congeladores ( freezers ) ou máquinas de lavar louça, classificados nos códigos , , ou da NBM/SH;

5 II - contribuinte classificado no código /01 da CNAE, que seja fabricante de lâmpadas LED, classificadas no código da NBM/SH; III - contribuinte classificado no código /00 da CNAE, que seja fabricante de: a) painéis de partículas de madeira (MDP) classificados nos códigos a da NBM/SH; b) painéis de fibras de madeira de média densidade (MDF) classificados nos códigos a da NBM/SH; c) chapas de fibras de madeira classificadas nos códigos a da NBM/SH; IV - contribuinte classificado nos códigos /01 (cultivo de eucalipto) ou /03 (cultivo de pinus) da CNAE, que tenha a sua produção destinada a fabricantes de: a) painéis de partículas de madeira (MDP) classificados nos códigos a da NBM/SH; b) painéis de fibras de madeira de média densidade (MDF) classificados nos códigos a da NBM/SH; c) chapas de fibras de madeira classificadas nos códigos a da NBM/SH; V - contribuinte que seja fabricante de células fotovoltaicas em módulos ou painéis, classificadas nos códigos ou da NBM/SH;

6 VI - contribuinte classificado no código /01 da CNAE, que gere energia elétrica a partir de biomassa resultante da industrialização e de resíduos da cana-de-açúcar; VII - contribuinte classificado no código /01 da CNAE, que gere energia elétrica ou térmica a partir de gás, inclusive biogás ou biometano; VIII - contribuinte classificado no código /02 da CNAE, que seja fabricante de luminárias LED, classificadas no código da NBM/SH; IX - contribuinte classificado no código /01 da CNAE, que gere energia elétrica a partir de fonte solar fotovoltaica; X - contribuinte classificado no código /00 da CNAE, que gere energia elétrica a partir de resíduos sólidos urbanos; XI - contribuinte classificado no código /01 da CNAE, que produza biogás ou biometano; XII - contribuinte classificado no código /01 da CNAE, que seja fabricante de luminária LED (NBM/SH ), refletor LED (NBM/SH ), fita LED (NBM/SH ) e painel LED (NBM/SH ). Parágrafo único. O disposto neste Capítulo aplica-se, ainda, às operações com bens destinados à integração ao ativo imobilizado, para uso exclusivo na geração de energia elétrica ou térmica a partir de biomassa resultante da industrialização e de resíduos da cana-de-açúcar, adquiridos por estabelecimento que tenha atividade secundária classificada no código /-01 da CNAE. Art. 8º Para os efeitos do benefício previsto nos arts. 6º e 7º deste Anexo poderá ser considerada a CNAE secundária indicada nos dados cadastrais do estabelecimento no Cadastro de Contribuintes do ICMS, desde que a CNAE principal do estabelecimento seja de industrial.

7

8

9

10

11 Art. 2º Ficam revogados os arts. 498 a 500 da Parte 1 e a Parte 6, ambas do Anexo IX do RICMS. Art. 3º Este Decreto entra em vigor em 1º de junho de Palácio Tiradentes, em Belo Horizonte, aos 28 de maio de 2014; 226 da Inconfidência Mineira e 193º da Independência do Brasil. ALBERTO PINTO COELHO Danilo de Castro Maria Coeli Simões Pires Renata Maria Paes de Vilhena Leonardo Maurício Colombini Lima

DECRETO Nº , DE 23 DE MARÇO DE 2011

DECRETO Nº 56.873, DE 23 DE MARÇO DE 2011 (DOE 24 03 2011) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à e Intermunicipal e de Comunicação - RICMS GERALDO ALCKMIN, Governador

DECRETO Nº 56.873, DE 23 DE MARÇO DE 2011 (DOE 24 03 2011) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à e Intermunicipal e de Comunicação - RICMS GERALDO ALCKMIN, Governador

DECRETO Nº DE 29 DE MAIO DE 2013

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº PÁG. - BELO HORIZONTE, SEXTA -FEIRA, 05 DE ABRIL DE 2013

ANO 121 Nº 62 72 PÁG. - BELO HORIZONTE, SEXTA -FEIRA, 05 DE ABRIL DE 2013 DECRETO Nº 46.207 DE 4 DE ABRIL DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 62 72 PÁG. - BELO HORIZONTE, SEXTA -FEIRA, 05 DE ABRIL DE 2013 DECRETO Nº 46.207 DE 4 DE ABRIL DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

Foi publicado ontem, dia 30 de dezembro, no Diário Oficial do Estado de Minas Gerais, o Decreto nº , que dispõe sobre alterações no RICMS:

Decreto nº 45.524 de 30 de dezembro de 2010 Foi publicado ontem, dia 30 de dezembro, no Diário Oficial do Estado de Minas Gerais, o Decreto nº 45.524, que dispõe sobre alterações no RICMS: 1. Alterou Item

Decreto nº 45.524 de 30 de dezembro de 2010 Foi publicado ontem, dia 30 de dezembro, no Diário Oficial do Estado de Minas Gerais, o Decreto nº 45.524, que dispõe sobre alterações no RICMS: 1. Alterou Item

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Na pratica estão sendo restabelecidos os percentuais previstos no Convênio ICMS 52/91, que haviam sido alterados na edição do Decreto anterior.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

INFORMATIVO 26 RETIFICAÇÃO E COMPLEMENTAÇÃO DO INFORMATIVO ANTERIOR DE

ADVOGADOS ENDEREÇO ADONILSON FRANCO JANAINA CRISTINA MÁXIMO RUBENS PEREIRA DE NOVAES JR DÁVILA BARBOSA SENZIALE MACHADO Al. Santos, 1470 4º andar, cjs. 407/408/409 Jardins São Paulo (SP) CEP 01418-100

ADVOGADOS ENDEREÇO ADONILSON FRANCO JANAINA CRISTINA MÁXIMO RUBENS PEREIRA DE NOVAES JR DÁVILA BARBOSA SENZIALE MACHADO Al. Santos, 1470 4º andar, cjs. 407/408/409 Jardins São Paulo (SP) CEP 01418-100

Rio de Janeiro, 09 de setembro de Of. Circ. Nº 289/14

Rio de Janeiro, 09 de setembro de 2014. Of. Circ. Nº 289/14 Referência: Resolução SEFAZ-RJ nº 786/14 - ICMS - Diferimento - Importação - Operação interestadual com alíquota de 4% - Percentual pretendido

Rio de Janeiro, 09 de setembro de 2014. Of. Circ. Nº 289/14 Referência: Resolução SEFAZ-RJ nº 786/14 - ICMS - Diferimento - Importação - Operação interestadual com alíquota de 4% - Percentual pretendido

Parecer Consultoria Tributária Segmentos ICMS retido por substituição tributária Operação antecedente - MG

ICMS 30/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências...

ICMS 30/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências...

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Exibição documento completo. ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE)

") Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

LEI Nº DE 30/05/2018

LEI Nº 13.670 DE 30/05/2018 Publicado no DOU em 30 mai 2018 Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 8.212, de 24 de julho de 1991,

LEI Nº 13.670 DE 30/05/2018 Publicado no DOU em 30 mai 2018 Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 8.212, de 24 de julho de 1991,

DECRETO Nº DE 28 DE JANEIRO DE 2014

ANO 122 Nº 19 104 PÁG. - BELO HORIZONTE, QUARTA -FEIRA, 29 DE JANEIRO DE 2014 DECRETO Nº 46.426 DE 28 DE JANEIRO DE 2014 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 122 Nº 19 104 PÁG. - BELO HORIZONTE, QUARTA -FEIRA, 29 DE JANEIRO DE 2014 DECRETO Nº 46.426 DE 28 DE JANEIRO DE 2014 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro

Portaria CAT-46, de

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

DECRETO Nº DE 27 DE JUNHO DE 2012

ANO 120 Nº 119 48 PÁG - BELO HORIZONTE, QUINTA -FEIRA, 28 DE JUNHO DE 2012 DECRETO Nº 45.995 DE 27 DE JUNHO DE 2012 Altera o Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA),

ANO 120 Nº 119 48 PÁG - BELO HORIZONTE, QUINTA -FEIRA, 28 DE JUNHO DE 2012 DECRETO Nº 45.995 DE 27 DE JUNHO DE 2012 Altera o Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA),

A Governadora do Estado do Rio de Janeiro, Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

RESOLUÇÃO Nº 4.878, DE 29 DE MARÇO DE 2016 (MG de 30/03/2016)

") Altera a Resolução nº 4.855, de 29 de dezembro de 2015, que dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição tributária

Altera a Resolução nº 4.855, de 29 de dezembro de 2015, que dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição tributária

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

DECRETO N , DE 11 DE OUTUBRO DE 2018.

DECRETO N. 23.261, DE 11 DE OUTUBRO DE 2018. Altera dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

DECRETO N. 23.261, DE 11 DE OUTUBRO DE 2018. Altera dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

Orientações Consultoria de Segmentos. ICMS Antecipado Operações com Farinha de Trigo por Optante do Simples Nacional ICMS-MG

ICMS Antecipado Operações com Farinha de Trigo por Optante do Simples Nacional ICMS-MG 04/10/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 ORIENTAÇÃO DOET/SUTRI Nº 001/2004...

ICMS Antecipado Operações com Farinha de Trigo por Optante do Simples Nacional ICMS-MG 04/10/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 ORIENTAÇÃO DOET/SUTRI Nº 001/2004...

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

Consolidado, alterado pelo Decreto: 18829, de 05.05.14 DOE nº 2450, de 05.05.14 GOVERNO DO ESTADO DE RONDÔNIA DECRETO N. 18426, DE 10 DE DEZEMBRO DE 2013. PUBLICADO NO DOE Nº 2358, DE 10.12.13 Institui

Consolidado, alterado pelo Decreto: 18829, de 05.05.14 DOE nº 2450, de 05.05.14 GOVERNO DO ESTADO DE RONDÔNIA DECRETO N. 18426, DE 10 DE DEZEMBRO DE 2013. PUBLICADO NO DOE Nº 2358, DE 10.12.13 Institui

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.576, DE 20 DE AGOSTO DE 2009. (publicado no DOE nº 161, de 21 de agosto de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.576, DE 20 DE AGOSTO DE 2009. (publicado no DOE nº 161, de 21 de agosto de 2009) Modifica o Regulamento

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

Lei nº 20592, de 28 de dezembro de 2012

Lei nº 20592, de 28 de dezembro de 2012 Altera as Leis n s 15.293, de 5 de agosto de 2004, que institui as carreiras dos Profissionais de Educação Básica do Estado, e 15.301, de 10 de agosto de 2004, que

Lei nº 20592, de 28 de dezembro de 2012 Altera as Leis n s 15.293, de 5 de agosto de 2004, que institui as carreiras dos Profissionais de Educação Básica do Estado, e 15.301, de 10 de agosto de 2004, que

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

LEI Nº , DE 28 DE DEZEMBRO DE 2012.

LEI Nº 20.592, DE 28 DE DEZEMBRO DE 2012. Altera as Leis n s 15.293, de 5 de agosto de 2004, que institui as carreiras dos Profissionais de Educação Básica do Estado, e 15.301, de 10 de agosto de 2004,

LEI Nº 20.592, DE 28 DE DEZEMBRO DE 2012. Altera as Leis n s 15.293, de 5 de agosto de 2004, que institui as carreiras dos Profissionais de Educação Básica do Estado, e 15.301, de 10 de agosto de 2004,

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

DECRETO N.º , DE 28 DE JULHO DE 2017

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Portaria ST nº 811, de 20/3/ DOE RJ de 22/3/2012

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

DECRETO N.º , DE 08 DE JANEIRO DE 2018.

* Publicado no DOE em 09/01/2018. DECRETO N.º 32.489, DE 08 DE JANEIRO DE 2018. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES INTERNAS, INTERESTADUAIS E DE IMPORTAÇÃO COM MASSAS ALIMENTÍCIAS, BISCOITOS,

* Publicado no DOE em 09/01/2018. DECRETO N.º 32.489, DE 08 DE JANEIRO DE 2018. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES INTERNAS, INTERESTADUAIS E DE IMPORTAÇÃO COM MASSAS ALIMENTÍCIAS, BISCOITOS,

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

Dec. Est. PB /13 - Dec. - Decreto do Estado da Paraíba nº de

Dec. Est. PB 34.083/13 - Dec. - Decreto do Estado da Paraíba nº 34.083 de 04.07.2013 DOE-PB: 05.07.2013 Altera o Regulamento do ICMS - RICMS, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, e

Dec. Est. PB 34.083/13 - Dec. - Decreto do Estado da Paraíba nº 34.083 de 04.07.2013 DOE-PB: 05.07.2013 Altera o Regulamento do ICMS - RICMS, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, e

CAPÍTULO I DISPOSIÇÕES GERAIS

DECRETO Nº 47.246 DE 30 DE AGOSTO DE 2017 Dispõe sobre a remissão total de créditos estaduais não tributários e sobre o programa de pagamento incentivado de que trata a Lei nº 21.735, de 3 de agosto de

DECRETO Nº 47.246 DE 30 DE AGOSTO DE 2017 Dispõe sobre a remissão total de créditos estaduais não tributários e sobre o programa de pagamento incentivado de que trata a Lei nº 21.735, de 3 de agosto de

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de )

") RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011 * Publicada no DOE em 01/07/2011 Dispõe sobre a transmissão da Declaração de Informações Econômico-Fiscais (DIEF), por pessoas físicas ou jurídicas inscritas

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011 * Publicada no DOE em 01/07/2011 Dispõe sobre a transmissão da Declaração de Informações Econômico-Fiscais (DIEF), por pessoas físicas ou jurídicas inscritas

DECRETO Nº , DE 5 DE FEVEREIRO DE 2007

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais DECRETO Nº 19.643, DE 5 DE FEVEREIRO DE 2007 Altera o Regulamento do ICMS, aprovado pelo Decreto

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais DECRETO Nº 19.643, DE 5 DE FEVEREIRO DE 2007 Altera o Regulamento do ICMS, aprovado pelo Decreto

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência.

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

Boletim de Economia Sindusfarma nº Data: 18/12/2013. Responsável: Luiz Antonio Diório Fone: (11)

") Boletim de Economia Sindusfarma nº 053-2013 Data: 18/12/2013 Responsável: Luiz Antonio Diório Fone: (11) 3897-9769 E-mail: diorio@sindusfarma.org.br Assunto: DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013

Boletim de Economia Sindusfarma nº 053-2013 Data: 18/12/2013 Responsável: Luiz Antonio Diório Fone: (11) 3897-9769 E-mail: diorio@sindusfarma.org.br Assunto: DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013

ÚLTIMAS ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL. 1- RS ICMS Obrigatoriedade da informação da NCM/SH nas notas fiscais

ÚLTIMAS ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL 1- RS ICMS Obrigatoriedade da informação da NCM/SH nas notas fiscais Atráves do Decreto 46.81, de 11-1-009, foram realizadas alterações no RICMS/RS que tratam

ÚLTIMAS ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL 1- RS ICMS Obrigatoriedade da informação da NCM/SH nas notas fiscais Atráves do Decreto 46.81, de 11-1-009, foram realizadas alterações no RICMS/RS que tratam

N o 8.949, DE 26 DE AGOSTO DE D E C R E T A: Seção I Das Disposições Gerais

D E C R E T O N o 8.949, DE 26 DE AGOSTO DE 2013 DISCIPLINA O PARCELAMENTO DOS CRÉDITOS TRIBUTÁRIOS E NÃO TRIBUTÁRIOS, INSCRITOS OU NÃO EM DÍVIDA ATIVA, DO MUNICÍPIO DE ANGRA DOS REIS, DE SUAS AUTARQUIAS

D E C R E T O N o 8.949, DE 26 DE AGOSTO DE 2013 DISCIPLINA O PARCELAMENTO DOS CRÉDITOS TRIBUTÁRIOS E NÃO TRIBUTÁRIOS, INSCRITOS OU NÃO EM DÍVIDA ATIVA, DO MUNICÍPIO DE ANGRA DOS REIS, DE SUAS AUTARQUIAS

DECRETO Nº , DE 31 DE DEZEMBRO DE 2008

DECRETO Nº 53.933, DE 31 DE DEZEMBRO DE 2008 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

DECRETO Nº 53.933, DE 31 DE DEZEMBRO DE 2008 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

LEI Nº , DE 07 DE AGOSTO DE 2006 (DOE DE )

") LEI Nº 16.304, DE 07 DE AGOSTO DE 2006 (DOE DE 08.08.2006) Altera as Leis nº 6763, de 26 de dezembro de 1975, nº 14937, de 23 de dezembro de 2003, e nº 15956, de 29 de dezembro de 2005, e revoga o inciso

LEI Nº 16.304, DE 07 DE AGOSTO DE 2006 (DOE DE 08.08.2006) Altera as Leis nº 6763, de 26 de dezembro de 1975, nº 14937, de 23 de dezembro de 2003, e nº 15956, de 29 de dezembro de 2005, e revoga o inciso

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII 2016 4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 TRIBUTOS FEDERAIS SIMPLES NACIONAL - GANHO DE CAPITAL... Pág. 166 ICMS MG DESPERDÍCIOS E RESÍDUOS DE METAIS NÃO-FERROSOS E ALUMÍNIO

ANO XXVII 2016 4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 TRIBUTOS FEDERAIS SIMPLES NACIONAL - GANHO DE CAPITAL... Pág. 166 ICMS MG DESPERDÍCIOS E RESÍDUOS DE METAIS NÃO-FERROSOS E ALUMÍNIO

ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE)

") ATUALIZADO EM: 18/09/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 44275 DE 06 DE OUTUBRO DE 2015 PUBLICADA NO DOE EM 07 DE OUTUBRO DE

ATUALIZADO EM: 18/09/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 44275 DE 06 DE OUTUBRO DE 2015 PUBLICADA NO DOE EM 07 DE OUTUBRO DE

Resolução SEF nº 4.929/2016

Estorno do crédito de ICMS vinculado ao estoque de mercadorias alcançadas por crédito presumido, em substituição aos créditos normais. FIEMG 18.11.2016 1. ANTECEDENTES Consultas de Contribuintes nº 016/2011,

Estorno do crédito de ICMS vinculado ao estoque de mercadorias alcançadas por crédito presumido, em substituição aos créditos normais. FIEMG 18.11.2016 1. ANTECEDENTES Consultas de Contribuintes nº 016/2011,

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 13/2017 (11 de Dezembro de 2017)

") INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 13/2017 (11 de Dezembro de 2017) 01. PORTARIA N.º 153 -S, 07 DE DEZEMBRO DE 2017 (DIO 08/12/2017) Dispõe sobre a constituição da Comissão de Atualização, Revisão e

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 13/2017 (11 de Dezembro de 2017) 01. PORTARIA N.º 153 -S, 07 DE DEZEMBRO DE 2017 (DIO 08/12/2017) Dispõe sobre a constituição da Comissão de Atualização, Revisão e

DECRETO , DE (DO-AL DE SUPLEMENTO)

") DECRETO 58.315, DE 28-3-2018 (DO-AL DE 2-4-2018 - SUPLEMENTO) O GOVERNADOR DO ESTADO DE ALAGOAS, no uso das atribuições que lhe confere o inciso IV do art. 107 da Constituição Estadual, tendo em vista

DECRETO 58.315, DE 28-3-2018 (DO-AL DE 2-4-2018 - SUPLEMENTO) O GOVERNADOR DO ESTADO DE ALAGOAS, no uso das atribuições que lhe confere o inciso IV do art. 107 da Constituição Estadual, tendo em vista

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Legislação Mineira NORMA: LEI 19837

Legislação Mineira NORMA: LEI 19837 LEI 19837 DE 02/12/2011 - TEXTO ATUALIZADO Promove alterações na política remuneratória das carreiras do Grupo de Atividades da Educação Básica e das carreiras do pessoal

Legislação Mineira NORMA: LEI 19837 LEI 19837 DE 02/12/2011 - TEXTO ATUALIZADO Promove alterações na política remuneratória das carreiras do Grupo de Atividades da Educação Básica e das carreiras do pessoal

TABELA DE OPERAÇÕES FISCAIS

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

Parecer Consultoria Tributária Segmentos Calculo de ICMS ST Optante pelo Simples Nacional

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

DOE 10/11/ ICMS - REGIME ESPECIAL - DISPOSIÇÕES

DOE 10/11/2009 - ICMS - REGIME ESPECIAL - DISPOSIÇÕES RESUMO: A presente Portaria CAT traz como disposição o regime especial para pagamento do imposto diferido nas operações com cana-de-açúcar em caule.

DOE 10/11/2009 - ICMS - REGIME ESPECIAL - DISPOSIÇÕES RESUMO: A presente Portaria CAT traz como disposição o regime especial para pagamento do imposto diferido nas operações com cana-de-açúcar em caule.

NOTA EXPLICATIVA DECRETO Nº

NOTA EXPLICATIVA DECRETO Nº 1176.2012. O Decreto nº 1176.2012 introduz modificações no sistema de lançamento de estimativa por operação nos artigos 87-J-2 e 87-J-6 do RICMS. Inicialmente cumpre esclarecer

NOTA EXPLICATIVA DECRETO Nº 1176.2012. O Decreto nº 1176.2012 introduz modificações no sistema de lançamento de estimativa por operação nos artigos 87-J-2 e 87-J-6 do RICMS. Inicialmente cumpre esclarecer

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

LEI de 02/12/ Texto Atualizado

LEI 19837 de 02/12/2011 - Texto Atualizado Promove alterações na política remuneratória das carreiras do Grupo de Atividades da Educação Básica e das carreiras do pessoal civil da Polícia Militar e dá

LEI 19837 de 02/12/2011 - Texto Atualizado Promove alterações na política remuneratória das carreiras do Grupo de Atividades da Educação Básica e das carreiras do pessoal civil da Polícia Militar e dá

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

"24. soluções à base de acetona, em embalagens de conteúdo igual ou inferior a 500 ml, ;" (NR);

;") Decreto nº 59.619, de 18.10.2013 - DOE SP de 19.10.2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Decreto nº 59.619, de 18.10.2013 - DOE SP de 19.10.2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

DECRETO Nº , DE 28 DE DEZEMBRO DE 2015.

DECRETO Nº 19.269, DE 28 DE DEZEMBRO DE 2015. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 19.269, DE 28 DE DEZEMBRO DE 2015. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

Portaria CAT - 108, de Portaria CAT - 109, de

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

INTRODUÇÃO OBJETIVO. Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS.

REGIME ESPECIAL INTRODUÇÃO OBJETIVO Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS. Ex.: emissão de notas fiscais, recolhimento ICMS ST, ICMS Importação; É importante salientar

REGIME ESPECIAL INTRODUÇÃO OBJETIVO Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS. Ex.: emissão de notas fiscais, recolhimento ICMS ST, ICMS Importação; É importante salientar

DECRETO Nº , DE 4 DE JANEIRO DE 2013.

DECRETO Nº 46.125, DE 4 DE JANEIRO DE 2013. Regulamenta dispositivos da Lei nº 15.293, de 5 de agosto de 2004. O GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuição que lhe confere o inciso VII

DECRETO Nº 46.125, DE 4 DE JANEIRO DE 2013. Regulamenta dispositivos da Lei nº 15.293, de 5 de agosto de 2004. O GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuição que lhe confere o inciso VII

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

DECRETO N , DE 06 DE AGOSTO DE 2009

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

DECRETO N 8.415, DE 27 DE FEVEREIRO DE Edição Extra (*) (DOU de )

(DOU de )") DECRETO N 8.415, DE 27 DE FEVEREIRO DE 2015 - Edição Extra (*) (DOU de 27.02.2015) Regulamenta a aplicação do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra.

DECRETO N 8.415, DE 27 DE FEVEREIRO DE 2015 - Edição Extra (*) (DOU de 27.02.2015) Regulamenta a aplicação do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra.

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Referência: Decreto Estadual-RJ nº /13 - ICMS - Crédito, documento fiscal, intimação e outros Alterações.

Of. Circ. Nº 008/14 Rio de Janeiro, 06 de janeiro de 2014. Referência: Decreto Estadual-RJ nº 44.542/13 - ICMS - Crédito, documento fiscal, intimação e outros Alterações. Senhor Presidente, Fazendo referência

Of. Circ. Nº 008/14 Rio de Janeiro, 06 de janeiro de 2014. Referência: Decreto Estadual-RJ nº 44.542/13 - ICMS - Crédito, documento fiscal, intimação e outros Alterações. Senhor Presidente, Fazendo referência

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Instrução Normativa nº 19, (DOE de 04/07/03)

") Instrução Normativa nº 19, (DOE de 04/07/03) Estabelece procedimentos relativos a operações de saídas de mercadorias com o fim específico de exportação O Secretário da Fazenda do Estado do Ceará, no uso

Instrução Normativa nº 19, (DOE de 04/07/03) Estabelece procedimentos relativos a operações de saídas de mercadorias com o fim específico de exportação O Secretário da Fazenda do Estado do Ceará, no uso

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...