RELATÓRIO E CONTAS 2011

|

|

|

- Sérgio Quintão Casqueira

- 8 Há anos

- Visualizações:

Transcrição

1 RELATÓRIO E CONTAS

2 ÍNDICE Relatório de Gestão... 4 Demonstrações financeiras individuais para o período findo em 31 de Dezembro de 2011 Balanço Individual em 31 de Dezembro de Demonstração dos Resultados Individuais em 31 de Dezembro de Demonstração dos Fluxos de Caixa Individuais em 31 de Dezembro de Demonstração das Alterações no Capital Próprio Individuais em 31 de Dezembro de Anexo às Demonstrações Financeiras 1. Nota introdutória Referencial contabilístico de preparação das demonstrações financeiras Principais políticas contabilísticas Fluxos de caixa Caixa e seus equivalentes Activos fixos tangíveis Activos intangíveis Participações financeiras Método Equivalência Patrimonial Participações financeiras outros métodos Activos e passivos por impostos diferidos Inventários Clientes Adiantamentos a fornecedores Estado e outros entes públicos Accionistas / Sócios Outras Contas a Receber Diferimentos Outros activos financeiros Capital realizado Outros instrumentos de capital próprio Reserva legal Outras Reservas Provisões Financiamentos obtidos Outras contas a pagar Fornecedores Adiantamentos de clientes Outros passivos financeiros Vendas e prestações de serviços Variação nos inventários da produção Custo das vendas Fornecimentos e serviços externos Gastos com o pessoal Outros rendimentos e ganhos Outros gastos e perdas Gastos/reversões de depreciação e de amortização Juros e rendimentos / gastos similares Imposto sobre o Rendimento do Exercício Dividendos e resultados por Acção Partes relacionadas Eventos subsequentes Contingências Garantias prestadas Informação relativa à área ambiental Informações exigidas por diplomas legais Aprovação das Demonstrações Financeiras Certificação Legal das Contas Relatório e Parecer do Fiscal Único

3 RELATÓRIO GESTÃO

4 EXERCICIO DE 2011 Em conformidade com o preceituado nos artigos 65.º e 66.º do Código das Sociedades Comerciais, vimos submeter à apreciação de V. Ex.as., o presente relatório de gestão, as contas e os demais documentos de prestação de contas previstos na Lei, relativamente à sociedade JP Sá Couto, SA (doravante, JP Sá Couto), para o exercício findo em 31 de Dezembro de EVOLUÇÃO DA ACTIVIDADE E POLÍTICA DA EMPRESA Face ao reposicionamento estratégico levado a cabo durante os anos 2007 e 2008, através do qual a JP Sá Couto se posicionou para ser um player dominante na área das Tecnologias da Informação para o sector da Educação, o exercício 2011 continuou a demonstrar a validade e a oportunidade dessa aposta, tendo sido possível obter um nível de facturação histórica não só para a Empresa, mas também ao nível do sector nacional. Evolução do Volume de Negócios (milhões de euros) VN em M De facto, regista-se um aumento no Volume de Negócios de cerca de 66%, que resultou essencialmente dos seguintes factores: Crescimento de cerca de 21% (de 77 M para 93 M ) na actividade de Distribuição Informática no mercado nacional. Esta evolução positiva, numa conjuntura de queda do consumo e de quebra de vendas no sector, foi possível pela obtenção de novas distribuições, bem como pelo reforço e investimento por parte da JP Sá Couto em segmentos de mercado onde tradicionalmente teve uma menor expressão (grande retalho e corporate). 4

5 Crescimento de cerca de 123% no negócio Educação (vulgo Magalhães), principalmente a nível internacional. - Divisão do Volume de Negócios por áreas de negócio e mercados Distribuição TSUNAMI Projecto E-Escolas Magalhães Projecto E-Escolinhas Retalho Portugal Venezuela Argentina Uruguai Hungria Israel Nigéria Costa Rica México USA Polónia Paraguai Outros países Europa Outros países África Outros TOTAL

6 Em síntese, verifica-se que a J. P. Sá Couto tem conseguido manter uma boa performance nas suas duas principais áreas estratégicas (Distribuição e Magalhães). VENDAS (EUR) Mercado Nacional % % % % Mercado Externo % % % % TOTAL % % % % Outros aspectos a considerar: Aumento em 130% do volume de exportações, para uns muito significativos 249 milhões de euros (cerca de 67% do total de vendas) Alargamento do mercado internacional a um número significativo de países que, embora não registem ainda os números da Venezuela, permitem perspectivar com optimismo a continuidade da actividade internacional e a realização mínima de 1 grande projecto internacional por ano. Se em 2009 e 2010 a Venezuela se destacou, em 2011, para além do reforço desse projecto, a J.P. Sá Couto já garantiu o fornecimento de cerca de unidades do computador Magalhães para a Argentina. Para além dos grandes projectos, ao longo de 2011 também se procurou reforçar a rede de parceiros internacionais (OEM's) que para além de assegurarem um volume de vendas internacionais recorrente, são também o garante da nossa proximidade a eventuais grandes oportunidades de negócio que possam surgir quase em todo o mundo. Reforçou-se assim a visibilidade internacional da J.P. Sá Couto enquanto ODM (Original Design Manufacturer) e ESP (Education Solution Provider), continuando a nossa aposta no desenvolvimento de novos produtos e soluções orientadas para mercado da Educação, procurando dessa forma enfrentar o contexto de elevada competitividade e turbulência mundial e alavancar o valor acrescentado que o nosso projecto traduz para a J.P. Sá Couto e seus stakeholders, bem como para a economia portuguesa. 6

Alargamento do mercado")

7 Ao nível do fabrico e distribuição de computadores TSUNAMI (marca por nós criada em 1994 e que em muito contribuiu para a nossa actual situação), continua a registar-se a evolução perspectivada de perda de valor. Esta tendência continua a resultar não só da descida do preço médio de venda, como também da dificuldade de competir com as grandes marcas mundiais. Trata-se de um mercado notoriamente indiferenciado, no qual o factor preço continua a ser preponderante e, por isso, as Economias de Escala continuam a ser essenciais para a manutenção da competitividade. 2 INVESTIMENTO Depois de um período em que o investimento foi significativo, nomeadamente com a aquisição de terrenos previamente destinados à instalação das novas instalações, orientadas para a inovação e desenvolvimento de novos produtos, bem como para a optimização dos processos internos, em 2011 o CAPEX foi muito pouco expressivo e orientado quase exclusivamente para a substituição de algum equipamento de transporte e manutenção das instalações existentes. De referir que esse projecto de construção das novas instalações foi candidato ao Programa Operacional Factores de Competitividade, no âmbito do Sistema de Incentivos à Inovação, regulado pelo DL nº 287/2007, de 17 de Agosto, alterado e republicado pelo DL nº 65/2009, de 20 de Março e pela Portaria nº 1464/2007, de 15 de Novembro, tendo sido considerado de interesse estratégico para a economia nacional / da região. Nesse âmbito, foram realçadas as principais características do projecto: Instalação de uma unidade industrial e de I&D equipada com tecnologia de ponta; Projecto com forte componente de inovação tecnológica, prevendo transferência de tecnologia de ponto entre as principais referências mundiais do sector e a J.P. Sá Couto; Maioritariamente vocacionado para o mercado externo; Nesse enquadramento, foi aprovado um investimento elegível de 11 milhões de euros com a atribuição de um interessante conjunto de incentivos financeiros. Essa aprovação foi formalizada em , através da assinatura de um Contrato de Investimento entre a AICEP e a J.P. Sá Couto. Ao abrigo desse contrato, foi formalizada a concessão de um incentivo reembolsável até ao valor máximo de 6,5 milhões de euros (60% do investimento elegível), bem como um prémio de realização até ao valor máximo de 3,3 milhões de euros (50% do incentivo reembolsável). Não obstante, a existência de factores exógenos impossíveis de controlar, colocaram o início da sua construção em suspenso, sendo provável a rescisão do contrato indicado. 7

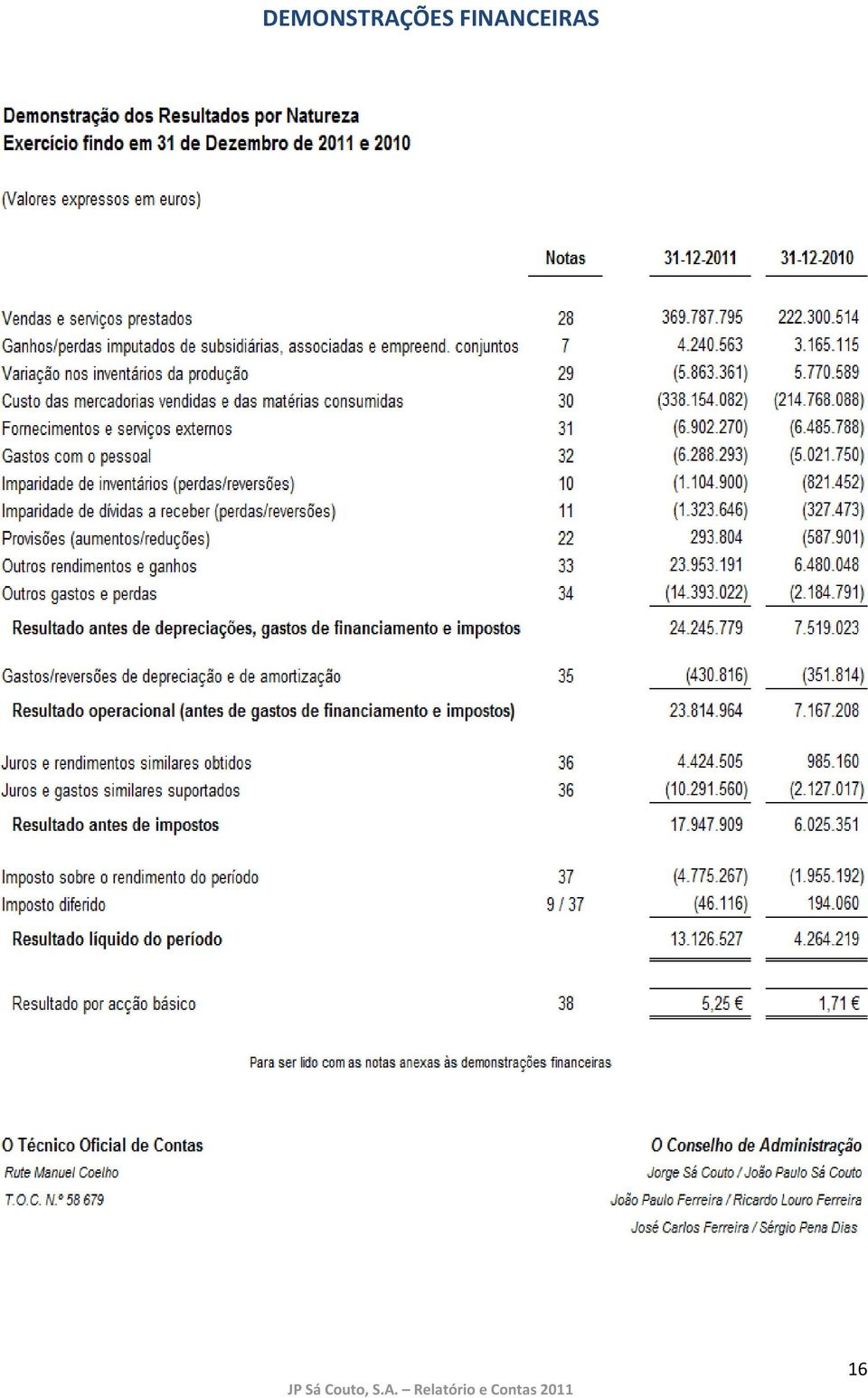

8 Entre esses factores, destacamos: - Atrasos registados na conclusão do processo de licenciamento. - Evolução dos Mercados Financeiros: condições actuais de financiamento (para a componente fora dos incentivos) iriam onerar excessivamente o custo do projecto. - Turbulência internacional: coloca alguma insegurança na previsão de vendas (inclusive das exportações) e, por essa via, directamente na previsão dos Free Cash Flows futuros, o que dificulta a análise do projecto de investimento em termos de libertação de meios para a sua rentabilização. Dessa forma, mantemos actualmente uma posição de aguardar por um período de menor turbulência internacional e incerteza quanto ao futuro próximo, para que possamos dar esse passo de forma mais segura e tranquila. Embora esse projecto continue em suspenso, a Empresa continuou a desenvolver a sua estratégia de inovação e desenvolvimento de novos produtos. Nesse âmbito, durante 2011 foram efectuados investimentos em I&D num montante de cerca de 550 mil euros. Em linha com o efectuado em anos anteriores, esse montante foi apresentado ao sistema de incentivos SIFIDE, estimando-se que se venha a obter um crédito fiscal de cerca de 180 mil euros, nos termos da lei 40/2005. Em termos de Plano de Financiamento para 2012, perspectiva-se a continuação da necessidade de apoios de curto prazo à importação, pelo que contamos manter as linhas disponíveis para o efeito, não obstante a turbulência que se observa nos mercados financeiros. 3 GASTOS E RENDIMENTOS Durante o exercício de 2011, paralelamente ao aumento do volume de negócios já explicado, há ainda a registar o aumento da margem bruta em cerca de 1% (de 6,0% para 7,0%), motivada essencialmente pelo crescimento do negócio Magalhães (tradicionalmente com maior margem). Os resultados operacionais apresentaram uma melhoria de cerca de milhares de euros, correspondendo sensivelmente a 6,4% das vendas e prestações de serviços (3,2% em 2010). Destaque ainda para o resultado obtido através da YOUTSU (ACE detido a 50% pela JP Sá Couto) que, em 2011, ascendeu a euros (em 2010: euros), registados na Demonstração de Resultados por Naturezas na rubrica Ganhos / Perdas imputados de subsidiárias, associadas e empreendimentos conjuntos, por contrapartida da rubrica do Balanço Participações Financeiras Método da Equivalência Patrimonial. Ao nível dos FSE s (que tiveram um aumento global de cerca de 417 milhares de euros), destaca-se o aumento dos gastos com serviços bancários, com transporte de mercadorias e com deslocações e estadas. 8

9 Relativamente aos Gastos com Pessoal, o acréscimo registado (cerca de milhares de euros) resultou da necessidade de aumentar o quadro de pessoal para fazer face ao crescimento do negócio. Em consequência do acima referido, o EBITDA apresenta um aumento de cerca de milhares de euros, conforme pode ser observado no quadro abaixo: var 2011 var Volume de Negócios % % Margem Bruta % % EBITDA % % RAI % % RLE % % Net Cash Flow % % 4 PRINCIPAIS RISCOS E INCERTEZAS A actividade da Empresa está exposta a uma variedade de riscos financeiros: risco de mercado (incluindo risco taxa de juro e taxa de câmbio), risco de crédito, risco de liquidez e risco de capital. Nesse âmbito, foi implementado um programa de gestão de risco integrado, que procura minimizar os potenciais efeitos adversos desses riscos na performance financeira da empresa, através de políticas de cobertura específicas. Sendo o risco cambial um dos que potencialmente mais efeitos adversos pode gerar, por via da presença internacional da Sociedade, a empresa optou por uma cobertura natural desse risco, ou seja: em todo o seu negócio internacional financia-se, compra, paga, vende e recebe sempre em USD. Desta forma, ainda que contabilisticamente possam ocorrer significativas variações cambiais, uma vez que os fluxos reais de moeda se efectuam todos em USD, não ocorrem perdas nem ganhos efectivos, pressupondo a continuidade das operações. Outro risco ao qual estamos especialmente atentos é o risco de crédito. Relativamente a este, se no mercado nacional temos contratado uma apólice de seguro de crédito, nas vendas internacionais seguramonos através de cartas de crédito ou mecanismos similares. 9

10 5 - FACTOS RELEVANTES OCORRIDOS APÓS O TERMO DO EXERCÍCIO Após o termo do exercício de 2011 de salientar em termos comerciais os seguintes factos: - Decisão do Governo Venezuelano em adquirir ao longo de 2012 mais 630 mil computadores Magalhães à JP Sá Couto. - Adjudicação do fornecimento de cerca de 93 mil computadores Magalhães ao Governo do Panamá, por intermédio de parceiros privados. Perspectivamos ainda vir a aumentar a nossa presença internacional com a angariação de novos negócios em diferentes países, com especial enfoque na América do Sul e em África. Tirando os factos supra apresentados, não ocorreram quaisquer outros acontecimentos subsequentes que impliquem ajustamentos e / ou divulgação nas contas do exercício. 6 - EVOLUÇÃO PREVISÍVEL DA EMPRESA Perspectiva-se para 2012 a continuidade da nossa política de acção, baseando-se numa maior presença internacional, através da consolidação do projecto Magalhães, bem como no crescimento no mercado doméstico tradicional. Dessa forma, se no mercado nacional da Distribuição estimamos obter novo crescimento de cerca de 20%, na actividade internacional não conseguimos prever com a mesma exactidão essa evolução, pois o arranque dos grandes projectos que temos em pipeline pode fazer derrapar a facturação para Ainda assim, estimamos que as vendas deste negócio oscilarão entre os 200 e os 300 milhões de euros. A amplitude deste intervalo está exactamente relacionada com o arranque de 2 projectos (Angola e Brasil) que pode passar para DÍVIDAS À ADMINISTRAÇÃO FISCAL E À SEGURANÇA SOCIAL Cumprindo as respectivas disposições legais, referimos que à data de 31 de Dezembro de 2011 não existiam dívidas em mora ao Estado nem à Segurança Social, e que a sociedade liquida pontualmente todos os impostos e contribuições aos quais se encontra obrigada. 10

11 8 RECURSOS HUMANOS E SERVIÇOS SOCIAIS O número médio mensal de trabalhadores do quadro permanente da J.P. Sá Couto S.A. durante o ano de 2011 foi de 240 funcionários (2010: 210). O crescimento verificado ao nível dos Recursos Humanos deveu-se à necessidade de mantermos o nível e a qualidade dos nossos produtos / serviços, face ao aumento registado na actividade. Trata-se de uma equipa jovem, constituída por colaboradores altamente qualificados e que prima pela sua flexibilidade, eficiente coordenação entre todos os elementos e respeito pelo cliente. No domínio da política de formação, em 2011 prosseguiu-se com o desenvolvimento de programas específicos de valorização profissional, reforçando a componente técnica, pessoal e social de alguns postos, assim como a aptidão para a utilização de novas tecnologias como forma de incrementar a produtividade e a qualidade dos produtos e serviços oferecidos pela nossa Empresa. 9 OUTRAS INFORMAÇÕES Acções Próprias (art.º 66.º n.º 5 alínea. d) do CSC) A empresa não adquiriu ou alienou acções próprias durante o exercício de 2011, nem detém acções próprias à data de 31/12/ REFERÊNCIAS FINAIS O Conselho de Administração agradece a todos aqueles que, em 2011 colaboraram com a empresa: - Às Entidades Oficiais e aos Bancos com quem trabalhamos, pelo apoio e confiança prestados e manifestados; - Aos Clientes e Fornecedores pela preferência com que nos têm distinguido, transmitimos os nossos agradecimentos e votos de relações duradouras; - Ao Revisor Oficial de Contas, aos Auditores externos e a todos os consultores que nos acompanharam, pela sua colaboração e competência; - A todos os colaboradores da Empresa pela dedicação, competência e compreensão demonstrados. - A todos os accionistas, em especial à J. P. Sá Couto SGPS S.A., pelo apoio na prossecução dos objectivos e por continuarem a acreditar no projecto. 11

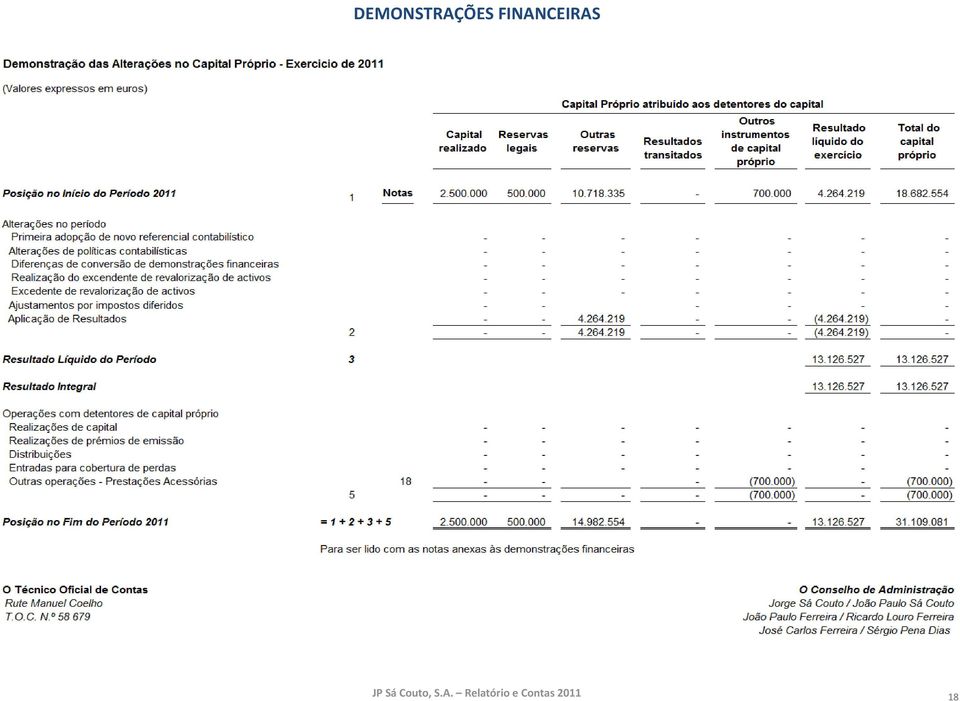

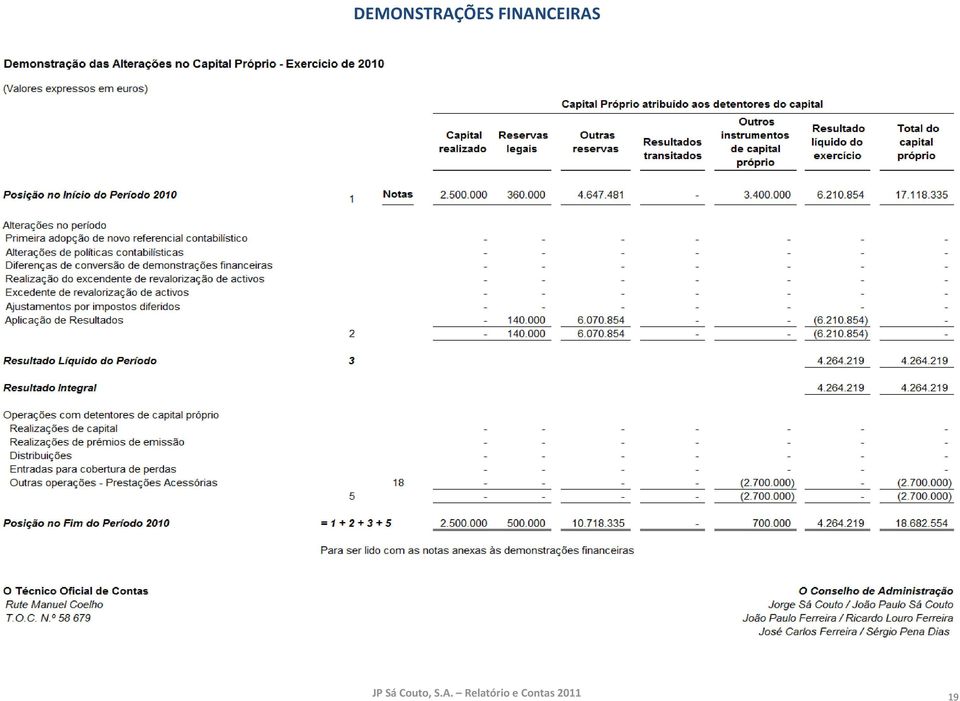

12 11 - PROPOSTA DE APLICAÇÄO DE RESULTADOS Quanto ao Resultado Líquido positivo de ,95, propomos a seguinte aplicação: Para Reservas Livres ,95 Para Distribuição de Dividendos ,00 Perafita, Matosinhos, 30 de Março de 2012 O Conselho de Administração O Técnico Oficial de Contas Rute Manuel Coelho T.O.C. N.º

13 Anexo a que se refere o artigo 447º do Código das Sociedades Comerciais Títulos detidos pelos membros dos Órgãos Sociais e respectivas transacções Anexo a que se refere o artigo 448º do Código das Sociedades Comerciais O Conselho de Administração 13

14 DEMONSTRAÇÕES FINANCEIRAS 14

15 DEMONSTRAÇÕES FINANCEIRAS 15

16 DEMONSTRAÇÕES FINANCEIRAS 16

17 DEMONSTRAÇÕES FINANCEIRAS 17

18 DEMONSTRAÇÕES FINANCEIRAS 18

19 DEMONSTRAÇÕES FINANCEIRAS 19

20 ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 20

21 Anexo às Demonstrações Financeiras para o período findo em 31 de Dezembro de 2011 e Nota introdutória A J. P. Sá Couto, S.A., tem a sua sede na rua da Guarda, 675, freguesia de Perafita, Concelho de Matosinhos, foi constituída por escritura pública em 3 de Março de 1989, como sociedade por quotas, tendo-se transformado em sociedade anónima, em 2004, sendo participada em 99% pela J. P. Sá Couto, SGPS, S.A., sediada no mesmo prédio da primeira. Tem por actividade principal a Fabricação de Computadores e Comercialização de Componentes Informáticos, que representa 100% do volume de negócios. É opinião do Conselho de Administração que estas Demonstrações Financeiras reflectem de forma verdadeira e apropriada as operações da J.P. Sá Couto, S.A., bem como a sua posição e performance financeira e fluxos de caixa. 2. Referencial contabilístico de preparação das demonstrações financeiras a) Base de Preparação Em 2011 as demonstrações financeiras da J. P. Sá Couto, S. A., foram preparadas de acordo com o referencial do Sistema Normalização Contabilística (SNC), que integra as Normas Contabilísticas de Relato Financeiro (NCRF), adaptadas pela Comissão de Normalização Contabilística (CNC) a partir das Normas Internacionais de Relato Financeiro (IFRS anteriormente designadas por normas internacionais de contabilidade) emitidas pelo Internacional Accounting Standards Board (IASB) e adoptadas pela União Europeia (EU). A preparação das demonstrações financeiras em conformidade com o SNC requer o uso de estimativas, pressupostos e julgamentos críticos no processo da determinação das políticas contabilísticas a adoptar pela J.P. Sá Couto, S.A., com impacto significativo na quantia escriturada dos activos e passivos, assim como nos rendimentos e gastos do período de reporte. 21

22 Apesar de estas estimativas serem baseadas na melhor experiência do Conselho de Administração e nas suas melhores expectativas em relação aos eventos e acções correntes e futuras, os resultados actuais e futuros podem diferir destas estimativas. b) Pressuposto da continuidade As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos da Empresa, mantidos de acordo com as normas de sistema de normalização contabilística. c) Regime do acréscimo A Empresa regista os seus rendimentos e gastos de acordo com o regime do acréscimo, pelo qual os rendimentos e ganhos são reconhecidos à medida que são gerados, independentemente do momento em que são recebidos ou pagos. Os montantes recebidos e pagos e os correspondentes rendimentos e gastos são registados nas rubricas Outras Contas a receber e a pagar e diferimentos (Nota 15, 16 e 24). d) Classificação dos activos e passivos não correntes Os activos realizáveis e os passivos exigíveis a mais de um ano a contar da data do balanço são classificados, respectivamente, como activos e passivos não correntes. Adicionalmente, pela sua natureza, os Activos e Passivos por Impostos diferidos e as Provisões são classificados como activos e passivos não correntes. e) Activos e Passivos contingentes Os passivos contingentes em que a possibilidade de uma saída de fundos afectando benefícios económicos futuros seja apenas possível, não são reconhecidos nas demonstrações financeiras, sendo divulgadas no anexo, a menos que a possibilidade de se concretizar a saída de fundos afectando benefícios económicos futuros seja remota, caso em que não sejam objecto de divulgação. Activos contingentes não são reconhecidos nas demonstrações financeiras, mas são divulgadas no anexo às demonstrações financeiras quando é provável a existência de um benefício económico futuro. 22

23 f) Passivos financeiros Os passivos financeiros são classificados de acordo com a substância contratual independentemente da forma legal que assumam. g) Eventos subsequentes Os eventos após a data do balanço que proporcionem informação adicional sobre condições que existiam nessa data são reflectidos nas demonstrações financeiras. Caso existam eventos materialmente relevantes após a data do balanço, são divulgados no anexo às demonstrações financeiras. h) Derrogação das disposições do SNC Não existiram, no decorrer do período a que respeitam estas demonstrações financeiras, quaisquer casos excepcionais que implicassem a derrogação de qualquer disposição prevista pelo SNC. i) Juízos de valor O justo valor dos instrumentos financeiros comercializados nos mercados activos é determinado com base nos preços do mercado de cotação à data de balanço. O valor nominal dos activos a receber de clientes e terceiros em geral, ajustado pelas respectivas perdas por imparidade, bem como o valor nominal dos passivos de fornecedores e terceiros em geral é assumido como estando próximo do seu justo valor. j) Principais pressupostos relativos ao futuro As estimativas e julgamentos são continuamente avaliados e baseiam-se na experiência histórica e em outros factores, incluindo expectativas sobre eventos futuros que se acredita serem razoáveis nas circunstâncias em causa. 23

24 No decurso dos registos contabilísticos necessários à determinação do valor do património e do rédito, a empresa faz uso de estimativas e pressupostos relativos a eventos cujos efeitos só serão plenamente conhecidos em exercícios futuros. Na sua maioria tem-se verificado que os valores registados foram confirmados no futuro. Todas as variações que, eventualmente, surjam serão registadas nos exercícios em que se determinem os seus efeitos definitivos. O valor dos investimentos financeiros sujeitos a testes de imparidade efectuados no final do exercício, está condicionado pela efectivação dos pressupostos usados nesses mesmos testes. k) Gestão de Risco A actividade da empresa está exposta a uma variedade de riscos financeiros: risco de mercado (incluindo risco taxa de juro e taxa de câmbio), risco de crédito, risco de liquidez e risco de capital. A empresa detém um programa de gestão do risco que foca a sua análise nos mercados financeiros procurando minimizar os potenciais efeitos adversos desses riscos na performance financeira da empresa. A gestão do risco é conduzida pelo departamento financeiro, com base nas políticas aprovadas pela Administração. A Administração providencia princípios para a gestão do risco como um todo e políticas que cobrem áreas específicas, como o risco cambial, o risco de taxa de juro, o risco de crédito e o investimento do excesso de liquidez. Risco de mercado/risco Taxa de Juro/Risco Cambial A Administração da J. P. Sá Couto, S.A. tem considerado nos últimos exercícios a hipótese de cobertura de risco relativamente a variação da taxa de juro, tendo contratado swaps para o efeito, conforme descrito na nota 27. Toda a dívida remunerada vence juros a taxa variável. Empréstimos emitidos com taxas variáveis expõem a empresa ao risco de fluxos de caixa associado à taxa de juro. Na actividade operacional da J.P. Sá Couto, S.A., esta utiliza o Dólar dos Estados Unidos da América (USD) para grandes volumes de compras e venda. A cobertura feita é natural (através de financiamentos e depósitos à ordem em USD) utilizando esporadicamente swaps cambiais. 24

25 Risco de crédito O risco de crédito resulta, no essencial, dos saldos a receber de clientes. O risco de crédito é avaliado pela Direcção Financeira da empresa, tendo em conta o histórico de relação comercial, a sua situação financeira, bem como outras informações que possam ser obtidas através da rede de negócios da J. P. Sá Couto, S.A. Os limites de crédito estabelecidos são regularmente analisados e revistos, se necessário. Todos os créditos estão segurados através de uma instituição de seguro de crédito, a COSEC. O risco de crédito é reduzido. Risco de Liquidez A cobertura do risco de liquidez, definida como a capacidade para responder a responsabilidades assumidas, é feita, no essencial, pela existência ao nível central, de um conjunto de linhas de crédito imediatamente disponíveis. Estas facilidades asseguram à J. P. Sá Couto, S.A., uma capacidade de liquidar posições num prazo bastante curto, permitindo a necessária flexibilidade na condução dos seus negócios. A gestão do risco de liquidez implica a manutenção de um valor suficiente em caixa e depósitos bancários, a viabilidade da consolidação da dívida flutuante, através de um montante adequado de facilidades de crédito e a capacidade de liquidar posições de mercado. A gestão das necessidades de tesouraria é feita com base no planeamento anual que é revisto trimestralmente e ajustado diariamente. Relacionada com a dinâmica dos negócios subjacentes, a Tesouraria da empresa pretende manter a flexibilidade da dívida flutuante, mantendo as linhas de crédito disponíveis. Risco de capital O objectivo primordial da Administração é assegurar a continuidade das operações, proporcionando uma adequada remuneração aos accionistas e os correspondentes benefícios aos restantes stakeholders da empresa. Para a prossecução deste objectivo é fundamental uma gestão cuidadosa dos capitais empregues no negócio, procurando assegurar uma estrutura óptima dos mesmos, conseguindo desse modo a necessária redução do seu custo. No sentido de manter ou ajustar a estrutura de capitais considerada adequada, a Administração pode propor à Assembleia Geral dos accionistas as medidas consideradas necessárias. 25

26 A J. P. Sá Couto, S.A., procura manter um nível de capitais próprios adequado às características do principal negócio e a assegurar a continuidade e expansão. O equilíbrio da estrutura de capital é monitorizado com base no rácio de alavancagem financeira (definido como: divida remunerada líquida / (dívida remunerada liquida + capital próprio)). 3. Principais políticas contabilísticas As principais políticas de contabilidade aplicadas na elaboração das demonstrações financeiras são as que abaixo se descrevem. Estas políticas foram consistentemente aplicadas a todos os períodos apresentados, salvo indicação em contrário Participações Financeiras Associadas e Empreendimentos Conjuntos São consideradas como empresas associadas as empresas onde a J. P. Sá Couto, S.A. tem uma influência significativa mas não o controlo da gestão. Em termos jurídicos esta influência acontece normalmente nas empresas em que a participação se situa entre os 20% e os 50% dos direitos de voto. Os investimentos em associadas são mensurados pelo método de equivalência patrimonial. A parte da empresa nos ganhos ou perdas pós-aquisição das empresas associadas é reconhecida na Demonstração dos Resultados e a parte dos movimentos em Capital pós-aquisição são reconhecidos em Capital. Os movimentos acumulados pós-aquisição são ajustados contra o valor escriturado do Investimento na Associada. Quando a parte da empresa nas perdas da Associada iguala ou excede o seu interesse de médio e longo prazo, a empresa não reconhece perdas adicionais, a não ser que tenha incorrido em obrigações ou efectuado pagamentos por conta da associada. Caso existam restrições severas e duradouras que prejudiquem significativamente a capacidade de transferência de fundos para a empresa detentora ou, as partes de capital sejam adquiridas e detidas exclusivamente com a finalidade de venda num futuro próximo é utilizado o método do custo. 26

27 É considerado empreendimento conjunto o A.C.E. Youtsu constituído em 2007 detido em 50% pela J.P.SáCouto, S.A. e outros 50% pelo outro membro Prológica. O valor correspondente à quota-parte dos resultados atribuídos à J.P. Sá Couto, S.A., é registado na rúbrica Participações financeiras Método Equivalência Patrimonial, sendo os empreendimentos conjuntos valorizados pelo Método da Equivalência Patrimonial. Outras participações São consideradas como outras participações aquelas participações financeiras inferiores a 20%, e devem ser valorizadas ao justo valor, sendo as alterações posteriores do justo valor registadas por contrapartida de resultados. Caso o justo valor não possa ser mensurado com fiabilidade a participação deve ser mensurada ao custo, sendo neste caso sujeita a teste de imparidade anual. Eventuais perdas de imparidade que venham a ser registadas não são reversíveis Moeda funcional e de apresentação As demonstrações financeiras da J. P. Sá Couto, S.A. são apresentadas em euros. O euro é a moeda funcional e de apresentação. As transacções em moeda estrangeira são transpostas para a moeda funcional utilizando as taxas de câmbio prevalecentes à data da transacção. Os ganhos ou perdas cambiais resultantes dos pagamentos/recebimentos das transacções bem como da conversão de taxa de câmbio à data de balanço dos activos e passivos monetários, denominados em moeda estrangeira são, reconhecidos na demonstração dos resultados na rubrica Juros e Gastos similares suportados, se relacionados com empréstimos ou em Outros gastos e perdas, para todos os outros saldos/transacções Activos fixos tangíveis Os activos fixos tangíveis encontram-se registados ao custo de aquisição, deduzido das depreciações e das perdas por imparidade acumuladas. 27

28 As depreciações são calculadas, após o início de utilização dos bens, pelo método das quotas constantes em conformidade com o período de vida útil estimado para cada grupo de bens. As taxas de depreciação utilizadas correspondem aos seguintes períodos de vida útil estimada: As despesas com reparação e manutenção que não aumentem a vida útil destes activos são consideradas como gasto no período em que ocorrem. Os activos fixos tangíveis em curso representam bens ainda em fase de construção, encontrando-se registados ao custo de aquisição deduzido de eventuais perdas por imparidade. Estes bens são depreciados a partir do momento em que os activos subjacentes estejam concluídos ou em estado de uso. Os gastos ou perdas resultantes da venda ou abate de activos fixos tangíveis são determinadas pela diferença entre o preço de venda e o valor líquido contabilístico na data de alienação/abate, sendo registadas na demonstração dos resultados nas rubricas Outros rendimentos ou Outros gastos, consoante se trate de mais ou menos valias Activos intangíveis Os activos intangíveis encontram-se registados ao custo de aquisição, deduzido das amortizações e das perdas por imparidade acumuladas. Estes activos só são reconhecidos se for provável que deles advenham benefícios económicos futuros para a Empresa, sejam controláveis pela Empresa e se possa medir razoavelmente o seu valor. As despesas de desenvolvimento são capitalizadas, quando a Empresa demonstre capacidade para completar o seu desenvolvimento e iniciar a sua comercialização ou uso e para as quais seja provável que o activo criado venha a gerar benefícios económicos futuros. As despesas de desenvolvimento que não cumpram estes critérios são registadas como gasto do período em que são incorridas. 28

29 Os gastos internos associados à manutenção e ao desenvolvimento de software são registados na demonstração dos resultados quando incorridos, excepto na situação em que estes gastos estejam directamente associados a projectos para os quais seja provável a geração de benefícios económicos futuros para a Empresa. Nestas situações estes gastos são capitalizados como activos intangíveis. As amortizações são calculadas, após o início de utilização, pelo método das quotas constantes em conformidade com o período de vida útil estimado, o qual corresponde genericamente a 3 anos Nos casos de marcas e patentes, sem vida útil definida, não são calculadas amortizações, sendo o seu valor objecto de testes de imparidade numa base anual Imparidade de activos Sempre que o valor recuperável determinado é inferior à quantia escriturada dos activos, a J.P.Sá Couto,S.A. avalia se a situação de perda assume um carácter permanente e definitivo, e se sim regista a respectiva perda por imparidade. Nos casos em que a perda não é considerada permanente e definitiva, é feita a divulgação das razões que fundamentam essa conclusão. O valor recuperável é o maior entre o justo valor do activo, deduzido dos custos de venda, e o seu valor de uso. Para a determinação da existência de imparidade, os activos são alocados ao nível mais baixo para o qual existem fluxos de caixa separados identificáveis (unidades geradoras de caixa). Os Activos não financeiros para os quais tenham sido reconhecidas perdas por imparidade são avaliados, a cada data de relato, sobre a possível reversão das perdas por imparidade. Quando há lugar ao registo ou reversão de imparidade, a amortização e depreciação dos activos são recalculadas prospectivamente de acordo com o valor recuperável Activos Financeiros O Conselho de Administração determina a classificação dos activos financeiros, na data do reconhecimento inicial de acordo com a NCRF 27 Instrumentos financeiros. 29

30 Os activos financeiros podem ser mensurados como: (a) Ao custo ou custo amortizado menos qualquer perda por imparidade; ou (b) Ao justo valor com as alterações de justo valor a ser reconhecidas na demonstração de resultados. A empresa classifica e mensura ao custo ou ao custo amortizado, os activos financeiros; i) que em termos de prazo sejam à vista ou tenham maturidade definida; ii) cujo retorno seja de montante fixo, de taxa de juro fixa ou de taxa variável correspondente a um indexante de mercado; iii) que não possuam nenhuma cláusula contratual da qual possa resultar a perda do valor nominal e do juro acumulado. Para os activos registados ao custo amortizado, os juros obtidos a reconhecer em cada período são determinados de acordo com o método da taxa de juro efectiva, que corresponde à taxa que desconta exactamente os recebimentos de caixa futuros estimados durante a vida esperada do instrumento financeiro. São registados ao custo ou custo amortizado os activos financeiros que constituem empréstimos concedidos, contas a receber (clientes, outros devedores, etc.) e instrumentos de capital próprio bem como quaisquer contratos derivados associados, que não sejam negociados em mercado activo ou cujo justo valor não possa ser determinado de forma fiável. A empresa classifica e mensura ao justo valor os activos financeiros que não cumpram com as condições para ser mensurados ao custo ou custo amortizado, conforme descrito acima. São registados ao justo valor, os activos financeiros que constituem instrumentos de capital próprio cotados em mercado activo, contratos derivados e activos financeiros detidos para negociação. As variações de justo valor são registadas nos resultados do exercício, excepto no que se refere aos instrumentos financeiros derivados que qualifiquem como relação de cobertura de fluxos de caixa. A empresa avalia, a cada data de relato financeiro, a existência de indicadores de perda de valor para os activos financeiros que não sejam mensurados ao justo valor através de resultados. Se existir uma evidência objectiva de imparidade, a J.P. Sá Couto, S.A. reconhece uma perda por imparidade na demonstração de resultados. Os activos financeiros são desreconhecidos quando os direitos ao recebimento dos fluxos monetários originados por esses investimentos expiram ou são transferidos, assim como todos os riscos e benefícios associados à sua posse. 30

31 Empréstimos concedidos e contas a receber Os empréstimos concedidos e outros créditos são activos financeiros não derivados com pagamentos fixos ou determináveis e que não são cotados num mercado activo. Estes activos são originados quando a empresa fornece dinheiro, bens ou serviços directamente a um devedor, sem intenção de negociar o prazo de recebimento. São incluídos nos activos correntes, excepto quando tiverem maturidades superiores a 12 meses após a data do balanço, sendo nesse caso classificados como activos não-correntes Instrumentos financeiros derivados Os instrumentos financeiros derivados são registados inicialmente ao justo valor da data da transacção, sendo valorizados subsequentemente ao valor de mercado - Mark-to-Market. A empresa apenas detém instrumentos financeiros derivados de negociação, cujos ganhos e perdas de justo valor são reconhecidos no resultado do exercício nas rubricas de outros rendimentos ou gastos Imposto sobre o rendimento A J.P. Sá Couto, S.A. encontra-se sujeita a Imposto sobre o Rendimento das Pessoas Colectivas (IRC) à taxa de 12.5% sobre a matéria colectável até euros, aplicando-se a taxa de 25% para a restante matéria colectável. Ao valor de colecta de IRC assim apurado, acresce ainda derrama Municipal, incidente sobre o lucro tributável registado de 1,5% e a taxa de derrama Estadual de 2,5% sobre os lucros excedentes a ,00, bem como a tributação autónoma sobre os encargos e às taxas previstas no artigo 88º do Código do IRC. No apuramento da matéria colectável, à qual é aplicada a referida taxa de imposto, são adicionados e subtraídos ao resultado contabilístico os montantes não aceites fiscalmente. Esta diferença, entre resultado contabilístico e fiscal, pode ser de natureza temporária ou permanente. De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e correcção por parte das autoridades fiscais durante um período de quatro anos (dez anos para a Segurança Social, até 2000, inclusive, e cinco anos a partir de 2001), excepto quando tenham havido prejuízos fiscais, ou estejam em curso inspecções, reclamações ou impugnações, casos estes em que, dependendo das circunstâncias, os prazos são alargados ou suspensos. Assim, as declarações fiscais da Empresa dos anos de 2008 a 2011 ainda poderão estar sujeitas a revisão. 31

32 A J.P. Sá Couto, S.A. procede ao registo de impostos diferidos, correspondentes às diferenças temporárias entre a quantia escriturada dos activos e passivos e a correspondente base fiscal, conforme disposto na NCRF25 Impostos diferidos, sempre que seja provável que sejam gerados lucros fiscais futuros contra os quais as diferenças temporárias possam ser utilizadas. Refira-se que esta avaliação baseia-se no plano de negócios da Empresa, periodicamente revisto e actualizado Inventários As mercadorias, matérias-primas subsidiárias e de consumo encontram-se valorizadas ao custo de aquisição ou ao valor realizável liquido, no caso de este ser inferior, utilizando-se o custo médio ponderado como método de custeio das saídas. Os inventários são reduzidos para o seu valor realizável líquido nos casos em que o valor destes bens é inferior ao menor do custo médio de aquisição ou de realização. Os produtos acabados e intermédios, os subprodutos e os produtos e trabalhos em curso encontram-se valorizados ao custo de produção (que inclui o custo das matérias primas incorporadas, mão-de-obra e gastos gerais de fabrico) ou ao valor realizável líquido, no caso de este ser inferior. Nos casos em que o valor realizável líquido é inferior ao custo, reconhecem-se perdas por imparidade. A imputação de gastos gerais de fabrico fixos é baseada na capacidade normal das instalações. A reversão de perdas por imparidade reconhecidas em períodos anteriores é registada quando existem indícios de que as perdas de imparidade já não se justificam ou diminuíram, sendo expressa na demonstração de resultados na rúbrica de Imparidade de inventários (perdas/reversões). Contudo, a reversão só é efectuada até ao limite da quantia das perdas por imparidade acumuladas antes reconhecidas. Os gastos relativos aos inventários vendidos são registados no mesmo período de reporte em que o rédito é reconhecido. A empresa utiliza o regime de inventário permanente, de acordo com o disposto no nº 1 do artigo 12º da Decreto-Lei nº158/2009, de 13 de Julho. 32

33 3.10. Clientes e outros valores a receber As contas de Clientes e Outros valores a receber não têm implícitos juros e são registadas pelo seu valor nominal diminuído de eventuais perdas de imparidade, reconhecidas nas rubricas Perdas de imparidade acumuladas, por forma a que as mesmas reflictam o seu valor realizável líquido Caixa e equivalentes de caixa Esta rubrica inclui caixa, depósitos à ordem em bancos e outros investimentos de curto prazo de alta liquidez com maturidades até três meses. Os descobertos bancários são incluídos na rubrica Financiamentos obtidos, expresso no passivo corrente Passivos financeiros O Conselho de Administração determina a classificação dos passivos financeiros, na data do reconhecimento inicial de acordo com a NCRF 27 Instrumentos financeiros. Os passivos financeiros podem ser classificados/mensurados como: (a) Ao custo ou custo amortizado; ou (b) Ao justo valor, com as alterações de justo valor a ser reconhecidas na demonstração de resultados. A J. P. Sá Couto, S.A. classifica e mensura ao custo ou ao custo amortizado, os passivos financeiros: i) que em termos de prazo sejam à vista ou tenham maturidade definida; ii) cuja remuneração seja de montante fixo, de taxa de juro fixa ou de taxa variável correspondente a um indexante de mercado; e iii) que não possuam nenhuma cláusula contratual da qual possa resultar uma alteração à responsabilidade pelo reembolso do valor nominal e do juro acumulado a pagar. Para os passivos registados ao custo amortizado, os juros pagos a reconhecer em cada período são determinados de acordo com o método da taxa de juro efectiva, que corresponde à taxa que desconta exactamente os pagamentos de caixa futuros estimados, durante a vida esperada do instrumento financeiro. 33

34 São registados ao custo ou custo amortizado os passivos financeiros que constituem financiamentos obtidos, contas a pagar (fornecedores, outros credores, etc.) e instrumentos de capital próprio, bem como quaisquer contratos derivados associados, que não sejam negociados em mercado activo ou cujo justo valor não possa ser determinado de forma fiável. A Empresa desreconhece um passivo financeiro (ou parte de um passivo financeiro) apenas quando este se extinguir, isto é, quando a obrigação estabelecida no contrato seja liquidada, cancelada ou expire Capital social As acções ordinárias são classificadas em capital próprio, quando realizadas Provisões A Empresa analisa de forma periódica eventuais obrigações que resultam de eventos passados e que devam ser objecto de reconhecimento ou divulgação. A subjectividade inerente à determinação da probabilidade e montante de recursos internos necessários para o pagamento das obrigações poderá conduzir a ajustamentos significativos, quer por variação dos pressupostos utilizados, quer pelo futuro reconhecimento de provisões anteriormente divulgadas como passivos contingentes Fornecedores e outras contas a pagar As contas a pagar a fornecedores e outros credores, que não vencem juros, são registadas pelo seu valor nominal, que é substancialmente equivalente ao seu justo valor Financiamentos bancários Os empréstimos são registados no passivo pelo valor nominal recebido líquido de comissões com a emissão desses empréstimos. Os encargos financeiros apurados de acordo com a taxa de juro efectiva são registados na demonstração dos resultados de acordo com o regime do acréscimo. Os empréstimos são classificados como passivos correntes, a não ser que a Empresa tenha o direito incondicional para diferir a liquidação do passivo por mais de 12 meses após a data de relato. 34

35 3.16. Locações Os contratos de locação são classificados ou como locações financeiras se através deles forem transferidos substancialmente todos os riscos e vantagens inerentes à posse do activo sob locação ou como locações operacionais se através deles não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse do activo sob locação. A classificação das locações, em financeiras ou operacionais, é feita em função da substância económica e não da forma do contrato. Os activos tangíveis adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são contabilizados pelo método financeiro, reconhecendo o activo fixo tangível, as depreciações acumuladas correspondentes, conforme definido na política 3.3 acima, e as dívidas pendentes de liquidação, de acordo com o plano financeiro contratual. Adicionalmente, os juros incluídos no valor das rendas e as depreciações do activo fixo tangível são reconhecidos como gasto na demonstração dos resultados do período a que respeitam. Nas locações consideradas como operacionais, as rendas devidas são reconhecidas como gasto na demonstração dos resultados numa base linear durante o período do contrato de locação Rédito e regime do acréscimo O rédito compreende o justo valor da contraprestação recebida ou a receber pelas vendas e prestações de serviços decorrentes da actividade normal da Empresa. O rédito é reconhecido líquido do Imposto sobre o Valor Acrescentado (IVA), abatimentos e descontos. A Empresa reconhece rédito quando este pode ser razoavelmente mensurável, seja provável que a Empresa obtenha benefícios económicos futuros, e os critérios específicos descritos a seguir se encontrem cumpridos. O montante do rédito não é considerado como razoavelmente mensurável até que todas as contingências relativas a uma venda estejam substancialmente resolvidas. A Empresa baseia as suas estimativas em resultados históricos, considerando o tipo de cliente, a natureza da transacção e a especificidade de cada acordo. 35

36 Os juros recebidos são reconhecidos atendendo ao regime do acréscimo, tendo em consideração o montante em dívida e a taxa efectiva durante o período até à maturidade. As transacções em moedas diferentes do euro são convertidas na moeda funcional utilizando as taxas de câmbio à data das transacções. Os ganhos ou perdas cambiais resultantes do pagamento/ recebimento das transacções bem como da conversão pela taxa de câmbio à data do balanço, dos activos e dos passivos monetários denominados em moeda estrangeira, são reconhecidos na demonstração dos resultados, na rubrica de custos de financiamento, se relacionadas com empréstimos ou em outros ganhos ou perdas operacionais, para todos os outros saldos/transacções. i) Cotações utilizadas As cotações de moeda estrangeira utilizadas para conversão de saldos expressos em moeda estrangeira a 31 de Dezembro de 2011, foram como segue: USD: 0,77286 Os dividendos são reconhecidos quando existe o direito de os receber Principais estimativas e julgamentos Na preparação das demonstrações financeiras de acordo com as NCRF, o Conselho de Administração da empresa utiliza estimativa e pressupostos que afectam a aplicação de políticas e montantes reportados. As estimativas e julgamentos são continuamente avaliados e baseiam-se na experiência de eventos passados e outros factores, incluindo expectativas relativas a eventos futuros considerados prováveis face às circunstâncias em que as estimativas são baseadas ou resultado de uma informação ou experiência adquirida. As estimativas foram determinadas com base na melhor informação disponível à data de preparação das demonstrações financeiras. No entanto, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data, não foram consideradas nessas estimativas. As alterações a estas estimativas que venham a ocorrer posteriormente à data das demonstrações financeiras serão corrigidas em resultados, de forma prospectiva. 36

37 Estimativas contabilísticas relevantes Provisões A J.P. Sá Couto, S.A. analisa de forma periódica eventuais obrigações que resultem de eventos passados e que devam ser objecto de reconhecimento ou divulgação. A subjectividade inerente à determinação da probabilidade e montante de recursos internos necessários para o pagamento das obrigações poderá conduzir a ajustamentos significativos, quer por variação dos pressupostos utilizados, quer pelo futuro reconhecimento de provisões anteriormente divulgadas como passivos contingentes. A empresa reconhece passivos para liquidações adicionais de impostos que possam ser provenientes de revisões efectuadas pelas autoridades fiscais. Quando o resultado final das inspecções fiscais é diferente dos valores inicialmente registados, as diferenças terão impacto no imposto sobre o rendimento e nos impostos diferidos, no período em que tais diferenças são identificadas. Activos tangíveis, intangíveis e propriedades de investimento A determinação das vidas úteis dos activos, bem como o método de depreciação a aplicar é essencial para determinar o montante das depreciações a reconhecer na demonstração dos resultados de cada exercício. Estes dois parâmetros são definidos de acordo com o melhor julgamento do Conselho de Administração para os activos e negócios em questão, considerando também as práticas adoptadas por empresas do sector ao nível internacional. Imparidade A determinação de uma eventual perda por imparidade pode ser despoletada pela ocorrência de diversos eventos, muitos dos quais fora da esfera de influência da J.P. Sá Couto, S.A., tais como: a disponibilidade futura de financiamento, o custo de capital, bem como por quaisquer outras alterações, quer internas quer externas, à J.P. Sá Couto, S.A. 37

38 A identificação dos indicadores de imparidade, a estimativa de fluxos de caixa futuros e a determinação do justo valor de activos implicam um elevado grau de julgamento por parte do Conselho de Administração no que respeita à identificação e avaliação dos diferentes indicadores de imparidade, fluxos de caixa esperados, taxas de desconto aplicáveis, vidas úteis e valores residuais. Activos por Impostos Diferidos São reconhecidos activos por impostos diferidos na medida em que seja provável que serão gerados lucros futuros para utilização da diferença temporária. Os activos por impostos diferidos são revistos anualmente e reduzidos sempre que deixe de ser provável que os mesmos possam ser utilizados. Para a determinação dos impostos diferidos são utilizadas as taxas fiscais (e leis) decretadas ou substancialmente decretadas na data de balanço e que se espera que sejam aplicáveis no período de realização dos activos por impostos diferidos ou da liquidação dos passivos por impostos diferidos. 38

39 4. Fluxos de caixa Caixa e seus equivalentes Em 31 de Dezembro de 2011 e de 2010, os saldos desta rubrica apresentavam-se como segue: 5. Activos fixos tangíveis O movimento ocorrido nos activos fixos tangíveis e respectivas depreciações, nos períodos de 2011 e de 2010 foi o seguinte: 39

40 As aquisições do ano são referentes, principalmente, a adaptação de instalações e a aquisição de viaturas. Os valores a 31 de Dezembro de 2011 da rubrica de Edifícios e outras construções dizem respeito a obras levadas a cabo em 2007, 2009 e em 2011 nas instalações em que a J.P. Sá Couto, S.A. se encontra. O gasto com depreciação e amortização de activos fixos tangíveis no período ascendeu a euros ( em 2010). Os valores da rubrica de Activos em Curso que eram referentes ao projecto e à maqueta de uma nova fábrica, foram transferidos na totalidade para gastos, uma vez que o planeamento da construção de novas instalações foi adiado por data indefinida. 40

41 6. Activos intangíveis Durante o período findo em 31 de Dezembro de 2011, o movimento ocorrido nos activos intangíveis, foi o seguinte: O valor de activos intangíveis resulta do investimento efectuado no novo sítio na internet em O valor da rubrica Activos intangíveis em Curso é referente a parte do novo sistema ERP a implementar durante A amortização de activos intangíveis no valor de euros (2.139 euros em 2010) está incluída na rubrica Gastos / Reversões de depreciação e de amortização. 41

42 7. Participações financeiras Método Equivalência Patrimonial O valor de na rúbrica de Participações Financeiras Método da Equivalência Patrimonial corresponde à quota-parte dos resultados de 2011 atribuídos à J.P. Sá Couto, S.A., pelo agrupamento complementar de empresas (ACE) Youtsu, em que a empresa participa a 50%. As transacções com o Youtsu foram realizadas em termos equivalentes aos que prevalecem nas transacções em que não existe relacionamento entre as partes: método do preço comparável do mercado. Durante os exercícios findos em 31 de Dezembro de 2011 e 2010 o movimento ocorrido no valor das Participações Financeiras foi o seguinte: Os ganhos relativos ao Método da Equivalência Patrimonial foram registados na rúbrica da Demonstração de Resultados por Natureza Ganhos/perdas imputados de subsidiárias, associadas e empreend. conjuntos. 42

43 Não ocorreram quaisquer aquisições ou alienações de participações no período: A informação financeira utilizada para a aplicação do método da equivalência patrimonial corresponde à incluída nas demonstrações financeiras de 31 de Dezembro de 2011 e 2010, apresentadas pelo Youtsu, ACE. 8. Participações financeiras outros métodos A rubrica Participações financeiras outros métodos inclui os investimentos em três participadas a seguir identificadas, na qual a empresa não exerce controlo. 9. Activos por impostos diferidos O movimento ocorrido nos activos por impostos diferidos, nos períodos findos em 31 de Dezembro de 2011 e de 2010, de acordo com as diferenças temporárias que os geraram foi como segue: 43

44 10. Inventários Em 31 de Dezembro de 2011 e de 2010, a rubrica Inventários apresentava a seguinte composição: Durante os períodos findos em 31 de Dezembro de 2011, os movimentos ocorridos na rubrica Perdas por imparidade de inventários, foram os seguintes: 44

45 11. Clientes Em 31 de Dezembro de 2011 e de 2010, a rubrica Clientes tinha a seguinte composição: a) Do valor de ( em 2010), ( em 2010) foram objecto de contrato de factoring com recurso cujo adiantamento se encontra nas rúbricas Financiamentos obtidos nota23 e Outras contas a pagar- nota24. Durante os períodos findos em 31 de Dezembro de 2011 e de 2010, os movimentos ocorridos na rubrica Perdas por imparidade acumuladas de clientes, foram os seguintes: 45

46 12. Adiantamentos a fornecedores O saldo desta rubrica no valor de ( em 2010), compreende os adiantamentos efectuados a fornecedores por conta de encomendas a satisfazer. 13. Estado e outros entes públicos Em 31 de Dezembro de 2011 e de 2010, a rubrica Estado e outros entes públicos no activo e no passivo, apresentava os seguintes saldos: 14. Accionistas / Sócios Em 31 de Dezembro de 2011, a rubrica Accionistas/Sócios tinha a seguinte composição: A devolução do montante de será efectuada durante o ano de 2012, de acordo com as condições dos contratos de empréstimo celebrados. 46

47 15. Outras contas a receber Em 31 de Dezembro de 2011 e de 2010, a rubrica Outras contas a receber tinha a seguinte composição: Durante os períodos findos em 31 de Dezembro de 2011 e de 2010, os movimentos ocorridos na rubrica Perdas por imparidade acumuladas de outros devedores, foram os seguintes: 16. Diferimentos Em 31 de Dezembro de 2011 e de 2010 os saldos da rubrica Diferimentos do activo foram como segue: 47

48 17. Outros activos financeiros Esta rubrica inclui, essencialmente, investimentos em instrumentos de capital próprio que não têm preço de mercado cotado num mercado activo e cujo justo valor não pode ser fiavelmente mensurado. Estes investimentos encontram-se mensurados pelo custo de aquisição deduzido de quaisquer perdas por imparidade acumuladas. Em 31 de Dezembro de 2011 e de 2010, esta rubrica incluía investimentos no BPN ( Obrigações) e CGD ( Caixa Seguro Capital Mais). 18. Capital realizado Em 31 de Dezembro de 2011 o capital da Empresa, totalmente subscrito e realizado, era composto por acções com o valor nominal de 1 euro cada. A J.P. Sá Couto, SGPS, S.A. é detentora de 99% do capital que corresponde a Outros instrumentos de capital próprio Decorrente da Assembleia-Geral realizada em 30/05/2011 foi deliberada a devolução de à accionista J.P. Sá Couto, SGPS, S.A. durante o ano 2011, ficando a rubrica de prestações acessórias a zero. As prestações acessórias não vencem juros, não têm preço de reembolso e a sua devolução carece de deliberação da Assembleia-Geral. 48

49 20. Reserva legal A legislação comercial estabelece que pelo menos 5% do resultado líquido anual tem de ser destinado ao reforço da reserva legal até que esta represente pelo menos 20% do capital. Esta reserva não é distribuível a não ser em caso de liquidação da Empresa, mas pode ser utilizada para absorver prejuízos depois de esgotadas as outras reservas, ou incorporadas no capital. 21. Outras Reservas Os valores constantes desta rubrica, respeitam a reservas livres. Por decisão da Assembleia Geral, realizada em 15 de Outubro de 2008, foi deliberado transferir o saldo, nessa data, de resultados transitados para reservas livres. As Assembleias-Gerais que, posteriormente, aprovaram as contas deliberaram que os resultados líquidos dos respectivos períodos depois de deduzidos dos valores aplicados em reserva legal e em participação nos lucros dos trabalhadores fosse integralmente transferido para a rubrica Reservas Livres. 22. Provisões O movimento ocorrido nas provisões acumuladas durante os períodos findos em 31 de Dezembro de 2011 e de 2010, foi o seguinte: O reforço da provisão de garantias a clientes resulta do critério seguido face aos custos históricos já incorridos com a assistência de máquinas em garantias, assumindo-se que este custo é linear durante o período vigente da garantia. 49

50 23. Financiamentos obtidos Em 31 de Dezembro de 2011 e de 2010 os saldos desta rubrica apresentavam-se como segue: Os empréstimos são registados no passivo pelo valor nominal recebido, sendo expressos no balanço no passivo corrente ou não corrente, dependendo de o seu vencimento ocorrer a menos ou a mais de um ano, respectivamente. O seu desreconhecimento só ocorre quando cessarem as obrigações decorrentes dos contratos, designadamente quando tiver havido lugar a liquidação, cancelamento ou expiração. A rúbrica outros empréstimos é referente ao empréstimo entre a AT Informática Assistência técnica informática, Lda. e a J.P. Sá Couto, S.A. Os empréstimos não correntes são reembolsáveis de acordo com os seguintes prazos de reembolso: Em 31 de Dezembro de 2011, a Empresa utilizava os seguintes tipos de bens adquiridos em locação financeira: 50

51 Em 31 de Dezembro de 2011, os planos de reembolso da dívida da Empresa, referente a locações financeiras, detalham-se como segue: O valor dos financiamentos a 31 de Dezembro de 2011 e 2010 dividem-se nas seguintes moedas: 24. Outras contas a pagar Em 31 de Dezembro de 2011 e de 2010 a rubrica Outras contas a pagar tinha a seguinte composição: 51

52 25. Fornecedores Em 31 de Dezembro de 2011 e de 2010 a rubrica Fornecedores tinha a seguinte composição: 26. Adiantamentos de clientes Nesta rubrica estão registados os adiantamentos efectuados por clientes por conta de vendas. 27. Outros passivos financeiros Em 31 de Dezembro de 2011, a rubrica Outros passivos financeiros incluía um saldo no montante de relativo a SWAP S contratados: O justo valor das operações de swap corresponde ao valor mark-to-market determinado pelos respectivos bancos com base nas condições contratuais. 52

53 28. Vendas e prestações de serviços As vendas e prestações de serviços nos períodos de 2011 e de 2010 foram como segue: 29. Variação nos inventários da produção A demonstração da variação da produção, ocorrida nos períodos findos em 31 de Dezembro de 2010 e de 2009, foi como segue: 53

54 30. Custo das vendas O custo das vendas nos períodos findos em 31 de Dezembro de 2011 e de 2010, é detalhado como segue: 31. Fornecimentos e serviços externos A repartição dos fornecimentos e serviços externos nos períodos findos em 31 de Dezembro de 2011 e de 2010, foi a seguinte: 54

55 32. Gastos com o pessoal A repartição dos gastos com o pessoal nos períodos findos em 31 de Dezembro de 2011 e de 2010, foi a seguinte: O número médio de empregados da Empresa no período de 2011 foi de 240 e no período de 2010 de Outros rendimentos e ganhos Os outros rendimentos e ganhos, nos períodos findos em 31 de Dezembro de 2011 e de 2010, foram como segue: O montante significativo das diferenças cambiais surgiu da evolução do dólar. 55

56 34. Outros gastos e perdas Os outros gastos e perdas, nos períodos findos em 31 de Dezembro de 2011 e de 2010, foram como segue: O montante significativo das diferenças cambiais surgiu da evolução do dólar. 35. Gastos/reversões de depreciação e de amortização Nos períodos findos em 31 de Dezembro de 2011 e de 2010, os gastos com depreciações e amortizações apresentavam-se como segue: 36. Juros e rendimentos / gastos similares Os juros e rendimentos / gastos similares, nos períodos de 2011 e de 2010, tinham a seguinte composição: 56

57 37. Imposto sobre o rendimento do exercício A decomposição do montante de imposto do exercício reconhecido nas demonstrações financeiras, é conforme segue: A taxa de imposto à data de balanço do exercício findo em 31 de Dezembro de 2011 e 2010 era a seguinte: A taxa de imposto aplicável para os exercícios findos em 31 de Dezembro de 2011 e 2010 foi de 25%, acrescida de 1,5% de derrama municipal e de 2,5% de derrama estadual que incide sobre o lucro tributável que exceda 2 milhões. A reconciliação do imposto sobre o rendimento entre a taxa teórica e a efectiva é a seguinte: 57

58 38. Dividendos e resultados por Acção Os resultados por acção dos períodos findos em 31 de Dezembro de 2011 e 2010, foram calculados tendo em consideração os seguintes montantes: Durante os exercícios findos em 31 de Dezembro de 2011 e 2010 não ocorreu qualquer alteração ao número de acções. 39. Partes relacionadas As transacções e saldos entre a Empresa e partes relacionadas, em 31 de Dezembro de 2011 e de 2010, são apresentadas no quadro que segue: 58

59 Os termos ou condições praticados entre a Empresa e partes relacionadas são substancialmente idênticos aos que normalmente seriam contratados, aceites e praticados entre entidades independentes em operações comparáveis. As remunerações aos Órgãos Sociais foram as seguintes: 59

60 40. Eventos subsequentes Não são conhecidos à data quaisquer eventos subsequentes, com impacto significativo nas Demonstrações Financeiras de 31 de Dezembro de Após o encerramento do período, e até à elaboração do presente relatório, não se registaram outros factos susceptíveis de modificar a situação relevada nas contas, para efeitos do disposto na alínea b) do n.º 5 do Artigo 66º do Código das Sociedades Comerciais. 41. Contingências - Processos Judicias Corre termos na 5ª Vara Criminal de Lisboa o Processo com o n.º 11/02.1 TELSB em que são arguidos João Paulo Fidalgo Martins Sá Couto e a sociedade J.P. Sá Couto, S.A. pela eventual prática dos crimes de Fraude Fiscal e Associação Criminosa. Foi proferida decisão do Meritíssimo Sr. Dr. Juiz declarando a prescrição dos ilícitos por que vinham acusados os arguidos. O Ministério Público apresentou recurso da decisão tendo o Tribunal da Relação de Lisboa proferido acórdão no sentido da procedência do recurso apresentado. O Processo aguarda marcação de data para início do julgamento. O Estado reclama a quantia de ,54 setenta e um mil seiscentos e vinte euros e cinquenta e quatro cêntimos - relativamente a actos praticados no âmbito da actividade da J.P. Sá Couto, S.A., acrescidos dos juros legais. A J.P. Sá Couto, S.A. reclama inocência e acredita que a documentação junta aos autos e a defesa que solicitou, contribuam para o esclarecimento da verdade. 60

61 42. Garantias prestadas - As garantias bancárias prestadas por conta da empresa a 31 de Dezembro de 2011 eram as seguintes: - Em 31/12/2011 a J.P. Sá Couto, S.A. detinha um depósito a prazo junto do Banco BPI, S.A. no valor de , com penhor a favor deste, como colateral da responsabilidade financeira da Rentsu Locação de Equipamentos informáticos, Lda. 43. Informação relativa à área ambiental A empresa adopta as medidas necessárias relativamente à área ambiental, com o objectivo de cumprir com a legislação vigente. O Conselho de Administração da J.P. Sá Couto, S.A. não estima que existam riscos relacionados com a protecção e melhoria ambiental, não tendo recebido quaisquer contra-ordenações relacionadas com esta matéria durante o exercício de

LAKE FUND SGPS, SA. Demonstrações Financeiras Individuais. Exercício 2014

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

Fundação Casa Museu Mario Botas

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

Scal - Mediação de Seguros, S. A.

Scal - Mediação de Seguros, S. A. Anexo às Demonstrações Financeiras Individuais para o exercício findo em 31 de Dezembro de 2014 1. Nota introdutória A Empresa Scal-Mediação de Seguros foi constituída

Scal - Mediação de Seguros, S. A. Anexo às Demonstrações Financeiras Individuais para o exercício findo em 31 de Dezembro de 2014 1. Nota introdutória A Empresa Scal-Mediação de Seguros foi constituída

Anexo às Contas Individuais da Sociedade ACCENDO, LDA

Anexo às Contas Individuais da Sociedade ACCENDO, LDA Exercício de 2011 Notas às Demonstrações Financeiras 31 De Dezembro de 2011 e 2010 1. Identificação da entidade Accendo, Lda, inscrita na conservatória

Anexo às Contas Individuais da Sociedade ACCENDO, LDA Exercício de 2011 Notas às Demonstrações Financeiras 31 De Dezembro de 2011 e 2010 1. Identificação da entidade Accendo, Lda, inscrita na conservatória

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

ANEXO. Prestação de Contas 2011

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

31-Dez-2013 31-Dez-2012

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

ALVES RIBEIRO - INVESTIMENTOS FINANCEIROS, SGPS, S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2008 (Montantes em Euros, excepto quando expressamente indicado) 1. NOTA INTRODUTÓRIA

ALVES RIBEIRO - INVESTIMENTOS FINANCEIROS, SGPS, S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2008 (Montantes em Euros, excepto quando expressamente indicado) 1. NOTA INTRODUTÓRIA

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ANEXO AO BALANÇO E DR 2014

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

newsletter Nº 82 NOVEMBRO / 2013

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

Portaria n.º 104/2011, de 14 de Março, n.º 51 - Série I

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

1.5. Sede da entidade-mãe Largo Cónego José Maria Gomes 4800-419 Guimarães Portugal.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. 31 de Dezembro de 2012

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2012 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2012 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. 31 de Dezembro de 2014

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEFIR ANGOLA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 2 REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

CÓDIGO DE CONTAS DO SNC

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

ORA newsletter. Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)