PREFEITURA MUNICIPAL DE CUIABÁ SECRETARIA MUNICIPAL DE FAZENDA DIRETORIA DE TRIBUTAÇÃO E FISCALIZAÇÃO GERÊNCIA DE SUBSTITUIÇÃO TRIBUTÁRIA

|

|

|

- Salvador Lobo Azenha

- 8 Há anos

- Visualizações:

Transcrição

1

2 Senhor Contribuinte PREFEITURA MUNICIPAL DE CUIABÁ Com vistas a oferecer aos Substitutos Tributários todo o suporte necessário ao perfeito entendimento e posterior aplicação dos conhecimentos necessários à correta retenção e repasse dos recursos, disponibilizamos o presente Manual, cujos objetivos primordiais são: Apresentar o Programa de Substituição Tributária, de forma clara e objetiva; Dirimir as dúvidas mais frequentes levantadas a partir de experiências já vivenciadas pelos Substitutos Tributários; Padronizar os procedimentos, visando a otimização operacional, dentro da sistemática de arrecadação do ISSQN. Assim é que a Secretaria Municipal de Fazenda, empenhada no compromisso de oferecer todo suporte aos Substitutos Tributários, apresenta este Manual e coloca-se à inteira disposição, no sentido de esclarecer eventuais dúvidas surgidas na aplicação da legislação municipal relativa ao ISSQN. Cuiabá, 20 Março de Diretoria de Tributação e Fiscalização

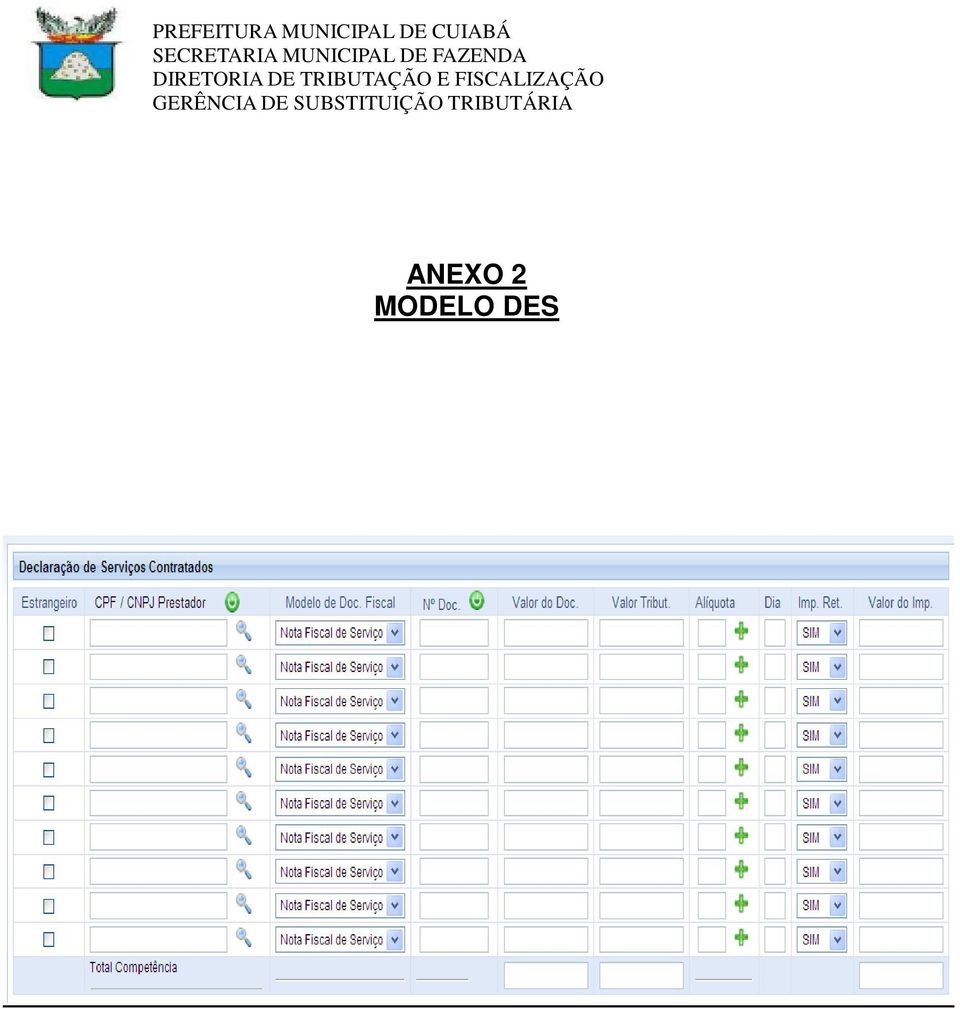

3 CONTEÚDO 1. FATO GERADOR, ALÍQUOTAS E BASE DE CÁLCULO 2. LOCAL DE PAGAMENTO 3. CONTRIBUINTES SUBSTITUTOS E SUBSTITUÍDOS 4. SUBSTITUTO TRIBUTÁRIO 5. DÚVIDAS MAIS FREQUENTES 6. PENALIDADES 7. ALÍQUOTAS 8. ANEXOS ANEXO 1 MODELO DE NOTA FISCAL ELETRÔNICA ANEXO 2 MODELO DES 9.EXPEDIENTE

4 1 FATO GERADOR, ALÍQUOTAS E BASE DE CÁLCULO 1 1 Qual o fato gerador do Imposto Sobre Serviços de Qualquer Natureza (ISSQN)? É a prestação, por empresa ou profissional autônomo, de qualquer tipo de serviço constante da Lista de Serviços(art. 239 CTM) 1.2 Qual é a base de cálculo do Imposto Sobre Serviços de Qualquer Natureza (ISSQN)? A base de cálculo é o preço do serviço sem qualquer dedução, excetuadas as previstas em Lei, conforme estabelecido no CTM. 1.3 Qual é a alíquota do Imposto Sobre Serviços de Qualquer Natureza (ISSQN)? A alíquota é o percentual correspondente às atividades constantes na Tabela I, do CTM. 1.4 Existe alguma atividade em que o prestador de serviços tenha direito a deduzir o material utilizado ou algum outro valor e, consequentemente, ter a base de cálculo do imposto alterada? Sim, conforme o art. 244, 11, 12 e 13, nas atividades de Construção Civil e Reforma (7.02 e 7.05) é permitida a dedução dos materiais fornecidos pelo prestador do serviço da base de cálculo do ISSQN, contanto que o contribuinte apresente obrigatoriamente, cópia de documento que comprove os materiais empregados na obra ou poderá optar pela base de cálculo estimada do ISSQN no valor de 40%. Devendo ainda, destacar o valor dos materiais na Nota Fiscal (Valor do Serviço) (-) Valor dos materiais (=) Valor da base de cálculo do ISSQN. 1.5 Como proceder quanto às deduções previstas nos itens 7.11; 17.11; 14.01; do artigo 239 do CTM? Neste caso, não se tratam de deduções, mas, sim, de exclusão dos materiais da base de cálculo do ISSQN. Entretanto, essa exclusão somente pode ser efetuada quando o prestador do serviço comercializa as peças e partes Qual é a alíquota do ISSQN para a atividade de Construção Civil? A alíquota é de 5%,constante na tabela I do CTM. 2 LOCAL DE PAGAMENTO Qual o local de incidência do ISSQN? O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XX, quando o imposto será devido no local. (Art. 256 A CTM) 2.2- Como proceder quando o Substituto Tributário tomar serviços de pessoas físicas ou jurídicas não inscritas no Cadastro Mobiliário como contribuinte do ISSQN do Município de Cuiabá? O Substituto exigirá Nota Fiscal Avulsa de Serviço emitida pelo Município, conforme artigos 154 e 259 do CTM 2.3 Como proceder quando o Substituto Tributário tomar serviços previstos nos sub-itens 3.05, 7.02, 7.19; 7.04; 7.05; 7.09; 7.10; 7.11; 7.12; 7.16; 7.17; 7.18; 11.01; 11.02; 11.04; 12; 12.01; 12.02; 12.03; 12.04; 12.05; 12.06; 12.07; 12.08; 12.09; 12.10; 12.11; 12.12; 12.14; 12.15; 12.16; 12.17; 16.01; 17.05; e 20, de pessoas físicas ou jurídicas não estabelecidas no município de Cuiabá? Fará retenção do ISSQN, podendo para esses serviços aceitar a nota fiscal de serviços do município onde o prestador estiver estabelecido. 3 CONTRIBUINTES SUBSTITUTOS E SUBSTITUÍDOS 3.1 O que é Substituição Tributária? É atribuição dada pelo Poder Público Municipal, às empresas industriais, comerciais, prestadoras de

?")

5 serviços e condomínios, situadas e inscritas no Município de Cuiabá, para efetuar a retenção e recolhimento do ISSQN 3.2 Quais são os contribuintes de Imposto Sobre Serviços de Qualquer Natureza (ISSQN)? São os prestadores de serviços relacionados no artigo 239 do CTM 3.3 Quem são os Contribuintes Substitutos? São todas as empresas industriais, comerciais, prestadoras de serviços e condomínios, situadas e inscritas no Município de Cuiabá, conforme artigo 260 do CTM. 3.4 Quem é o contribuinte Substituído? É o prestador de serviços que exerce as atividades enumeradas no artigo 239 do CTM, quando os serviços forem executados por pessoas físicas ou jurídicas que tenham estabelecimento no Município de Cuiabá ou que, mesmo não estando estabelecidos no Município, são obrigados por força de Lei, a recolherem o imposto no local da execução dos serviços, conforme artigo 256-A do CTM, com as exceções previstas no 1º do art. 33 do Decreto. Nº 5358/2013, abaixo transcrito, dos quais não deverão ser retidos o Imposto Sobre Serviços de Qualquer Natureza. 4 SUBSTITUTO TRIBUTÁRIO 4.1 Quais os deveres dos Substitutos Tributários? a)exigir Notas Fiscais de Cuiabá no modelo padronizado; b)reter o Imposto no ato do pagamento dos serviços constantes no artigo 239 do CTM; c)verificar se o contribuinte Substituído preencheu corretamente a Nota Fiscal de Serviços padronizada; d)alimentar, corretamente, a DES (Declaração Eletrônica de Serviços ), mensalmente, encaminhar eletronicamente até o vigésimo dia do mês subsequente à retenção, à Central de Arrecadação do ISSQN/ Substituição, e gerar Guia DAM para recolhimento; e)efetuar declaração de ausência de movimento por Substituição eletronicamente, à Coordenadoria do ISSQN/ Substituição, no mês em que não houver retenção; f)proceder pagamento do serviço prestado somente mediante apresentação da Nota Fiscal referente ao serviço que está sendo pago; h)emitir Recibo da Retenção ao prestador do serviço, como comprovante do imposto retido. 4.2 O que deverá conter a Declaração Eletrônica de Serviços - DES? Deverá conter as informações cadastrais do declarante; dados de identificação do prestador, do tomador dos serviços, do Responsável Tributário, do Substituto Tributário e do Retentor na fonte; nº sequencial e tipo do documento ou Nota Fiscal emitida ou recebida; data de emissão do documento ou Nota Fiscal emitida ou recebida; valor da base de cálculo; valor total do documento ou Nota Fiscal emitida ou recebida; alíquota do serviço prestado ou tomado; valor do ISSQN; se houve retenção na fonte; mês da declaração; ano de declaração (conforme artigo 6º do Decreto 4443/2006). 4.3 Existe uma inscrição municipal diferente para o Substituto Tributário? Não. A inscrição é a mesma constante no Cadastro Mobiliário da PMC. 4.4 Quando o Substituto Tributário passará a efetuar as retenções? Quando o Poder Público Municipal oficializar a entrega de Certificado,estipulando a data de início das retenções e atribuindo ao mesmo a responsabilidade como agente arrecadador do ISSQN Qual a data de recolhimento do Imposto Sobre Serviços de Qualquer Natureza -ISSQN retido na fonte? O Substituto Tributário tem até o dia 20 (vinte) do mês imediatamente posterior à retenção, para recolher o imposto retido sem a incidência de multa e juros de mora. (art. 38 do Decreto n 5358/2013). 4.6 Quais os cuidados que o contribuinte Substituto deverá ter quando do recebimento da Nota Fiscal de Serviços? a)observar se a Nota Fiscal é o modelo padronizado instituído pelo Município de Cuiabá..

6 b)observar o correto preenchimento da Nota Fiscal de Serviços, no campo Valor do ISSQN/ Substituto Tributário, dando o respectivo destaque do valor do imposto retido. c)observar o correto preenchimento da Inscrição Municipal (CM) do Substituto Tributário no campo apropriado. d) Observar se o prestador excluiu da base de cálculo dedução não permitida por lei. e) Em caso de recebimento de Nota Fiscal de Serviços Eletrônica, é possível conferir a autenticidade da seguinte forma: acessar o issnet on-line sem fazer login; no lado esquerdo da tela clicar em: VERIFICAR AUTENTICIDADE DE NFS-e; Preencher os dados e clicar em: VERIFICAR AUTENTICIDADE. 4.7 Qual documento que deverá ser exigido por ocasião do pagamento do serviço? Se profissional autônomo, a Nota Fiscal de Serviços padronizada, emitida pela SMF, constando o número da inscrição no Cadastro Mobiliário do Município de Cuiabá como também o comprovante de recolhimento do ISSQN Anual. Se pessoa jurídica, mesmo que imune ou isenta, Nota Fiscal de Serviços padronizada, emitida pela SMF. 4.8 Como proceder no caso de Nota Fiscal Avulsa expedida pela Coordenadoria do ISSQN da Secretaria Municipal de Finanças? Neste caso, o contribuinte Substituto não deve reter o imposto, haja vista que a Coordenadoria do ISSQN da SMF já o fez quando da emissão da referida Nota.. Entretanto se a Nota Fiscal for Eletrônica deverá verificar a autenticidade da mesma conforme previsto na letra e da questão Onde recolher o Imposto Sobre Serviços de Qualquer Natureza-ISSQN retido pelo Substituto Tributário? Em toda rede arrecadadora Municipal credenciada, através do DAM (Documento de Arrecadação Municipal), fornecido pela Prefeitura/ SMF Como fica a emissão da guia DAM quando o Substituto Tributário for também Prestador/emissor de Notas Fiscais? Serão emitidas 02(duas) guias DAM com a mesma inscrição, sendo: a)issqn dos serviços prestados pelo Substituto. b)issqn retido de serviços contratados pelo Substituto Tributário O contribuinte Substituto Tributário possui alguma obrigação acessória? Sim, preencher e encaminhar eletronicamente a Declaração Eletrônica de Serviços DES, à Coordenadoria do ISSQN através do sistema até o dia 20(vinte) do mês subsequente à retenção, com as informações referentes ao imposto retido Como a retenção do ISSQN se dá na data do pagamento do serviço, o que fazer se o prestador alegar que já recolheu o imposto referente àquela Nota Fiscal? Efetuar a retenção e orientar o prestador a formalizar Processo junto ao Protocolo Central da Prefeitura (térreo do Palácio Alencastro), fazendo juntada de documento que justifique o pedido, observando os prazos legais, para que se comprovada a duplicidade de recolhimento, seja feita a devolução ou compensação Que recibo devo fornecer ao meu prestador de serviços que comprove a retenção? Qual sua importância? O Recibo que está disponibilizado no programa Declaração Eletrônica de Serviço, onde o responsável pela sua emissão deve assiná-lo. Tanto para o Substituto como para o Substituído é garantia da comprovação de que o imposto foi retido O Substituto Tributário pode efetuar a retenção de outro Substituto Tributário? Sim, conforme artigo 34 do Decreto n 5358/ Existem situações que o Substituto Tributário não deverá efetuar a retenção? Sim, nos seguintes casos, conforme incisos do 1º do Artigo 33 do Decreto 5358/2013: 1º A retenção na fonte de que trata o caput deste artigo, não abrange os seguintes

7 contribuintes: I Contribuintes que comprovarem o recolhimento do ISSQN Fixo anual; Sociedades de profissionais e escritório contábeis optantes pelo Simples Nacional; II Instituições financeiras; III Contribuintes que apresentarem Nota Fiscal de Serviço Eletrônica Avulsa, NFS-a; IV MEI Micro Empreendedor Individual Como proceder caso o Substituto Tributário efetue a retenção indevida nos casos previstos na questão 4.15? Orientar o prestador de serviço a solicitar a devolução ou compensação através da formalização de Processo junto ao Protocolo Central da Prefeitura (térreo do Palácio Alencastro), fazendo a juntada de documentos que justifiquem o pedido Como proceder a retenção de atividades com alíquotas diferenciadas? É necessário que a informação conste na DES, que resultará na emissão de uma única guia, conforme artigo 45, parágrafo único do Decreto n 5358/ Onde recolher o ISSQN retido pelo Substituto Tributário após o vencimento? Somente nas Agências autorizadas para esse fim, ressaltando que os juros e a multa serão cobrados no próximo mês, conforme prevê o artigo 31 do Decreto 5358/ Como proceder caso não haja imposto retido a recolher em determinado mês? O Substituto Tributário deverá comunicar o fato eletronicamente, até o dia 20(vinte) do mês subsequente à não retenção e em seguida gerar o protocolo, conforme artigo 261, parágrafo único da Lei Complementar 043/97, alterada pela Lei Complementar nº 105/ Como proceder no caso das Empresas Optantes do Simples Nacional? Para o Simples Nacional o Tomador deve reter o imposto do ISSQN, mas esta retenção se dará na alíquota informada pelo Prestador de serviço e que constará na Nota Fiscal Eletrônica, variando entre (2% à 5%). É obrigação do prestador destacar a alíquota correta, sob pena de perder o tratamento jurídico diferenciado, simplificado e favorecido previsto em Legislação específica e ainda ser penalizado pelo Fisco. Esta alíquota de serviço é de acordo com o estabelecido pela Receita Federal Lista de Serviços Art. 239 CTM De acordo com a Lei Complementar 116/03, reproduzida no município de Cuiabá pela Lei Complementar nº 105/2003, que acrescentou dispositivos ao CTM Lei Complementar nº 043/ Serviços de informática e congêneres Análise e desenvolvimento de sistemas Programação Processamento de dados e congêneres Elaboração de programas de computadores, inclusive de jogos eletrônicos Licenciamento ou cessão de direito de uso de programas de computação Assessoria e consultoria em informática Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados Planejamento, confecção, manutenção e atualização de páginas eletrônicas. 2 - Serviços de pesquisas e desenvolvimento de qualquer natureza Serviços de pesquisas e desenvolvimento de qualquer natureza. 3 - Serviços prestados mediante locação, cessão de direito de uso e congêneres (item sem especificação de serviço por ter sido vetado na Lei Complementar 116/03, pelo Presidente da República) Cessão de direito de uso de marcas e de sinais de propaganda.

, fazendo a juntada")

8 Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário. 4 - Serviços de saúde, assistência médica e congêneres Medicina e biomedicina Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e congêneres Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres Instrumentação cirúrgica Acupuntura Enfermagem, inclusive serviços auxiliares Serviços farmacêuticos Terapia ocupacional, fisioterapia e fonoaudiologia Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental Nutrição Obstetrícia Odontologia Ortóptica Próteses sob encomenda Psicanálise Psicologia Casas de repouso e de recuperação, creches, asilos e congêneres Inseminação artificial, fertilização in vitro e congêneres Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie Unidade de atendimento, assistência ou tratamento móvel e congêneres Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário. 5 - Serviços de medicina e assistência veterinária e congêneres Medicina veterinária e zootecnia Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária Laboratórios de análise na área veterinária Inseminação artificial, fertilização in vitro e congêneres Bancos de sangue e de órgãos e congêneres Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie Unidade de atendimento, assistência ou tratamento móvel e congêneres Guarda tratamento, amestramento, embelezamento, alojamento e congêneres Planos de atendimento e assistência médico-veterinária. 6 - Serviços de cuidados pessoais, estética, atividades físicas e congêneres Barbearia, cabeleireiros, manicuros, pedicuros e congêneres Esteticistas, tratamento de pele, depilação e congêneres Banhos, duchas, sauna, massagens e congêneres.

9 Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas Centros de emagrecimento, spa e congêneres. 7 - Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres Execução, por administração, empreitada ou sub-empreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS) Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia Demolição Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS) Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço Recuperação, raspagem, polimento e lustração de pisos e congêneres Calafetação Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres Decoração e jardinagem, inclusive corte e poda de árvores Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverização e congêneres (item sem especificação de serviço por ter sido vetado na Lei Complementar 116/03, pelo Presidente da República) (item sem especificação de serviço por ter sido vetado na Lei Complementar 116/03, pelo Presidente da República) Florestamento, reflorestamento, semeadura, adubação e congêneres Escoramento, contenção de encostas e serviços congêneres Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, teste munhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais Nucleação e bombardeamento de nuvens e congêneres. 8 - Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e

10 avaliação pessoal de qualquer grau ou natureza Ensino regular pré-escolar, fundamental, médio e superior Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza. 9 - Serviços relativos a hospedagem, turismo, viagens e congêneres Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços) Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres Guias de turismo Serviços de intermediação e congêneres Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring) Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não-abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito das Bolsas de Mercadorias Futuros, por quaisquer meios Agenciamento marítimo Agenciamento de notícias Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios Representação de qualquer natureza, inclusive comercial Distribuição de bens de terceiros Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações Vigilância, segurança ou monitoramento de bens e pessoas Escolta, inclusive de veículos e cargas Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie Serviços de diversões, lazer, entretenimento e congêneres Espetáculos teatrais Exibições cinematográficas Espetáculos circenses Programas de auditório Parques de diversões, centros de lazer e congêneres Boates, taxi-dancing e congêneres Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres Feiras, exposições, congressos e congêneres Bilhares, boliches e diversões eletrônicas ou não Corridas e competições de animais Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador.

9.")

11 Execução de música Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres Recreação e animação, inclusive em festas e eventos de qualquer natureza Serviços relativos a fonografia, fotografia, cinematografia e reprografia (item sem especificação de serviço por ter sido vetado na Lei Complementar 116/03, pelo Presidente da República) Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres Reprografia, microfilmagem e digitalização Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia; 14 - Serviços relativos a bens de terceiros Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS) Assistência técnica Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS) Recauchutagem ou regeneração de pneus Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados ao usuário final, exclusivamente com material por ele fornecido Colocação de molduras e congêneres Encadernação, gravação e douração de livros, revistas e congêneres Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento Tinturaria e lavanderia Tapeçaria e reforma de estofamentos em geral Funilaria e lanternagem Carpintaria e serralheria Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado

12 de capacidade financeira e congêneres Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro de Emitentes de Cheques sem Fundos - CCF ou em quaisquer outros bancos cadastrais Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, facsímile, internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas sem geral, por qualquer meio ou processo Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo, análise e avaliação de operações de crédito; missão, concessão, alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing) Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação, impressos e documentos em geral Devolução de títulos, protesto de títulos, sustação de protesto, anutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados Custódia em geral, inclusive de títulos e valores mobiliários Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de crédito e similares, por qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou por talão Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário Serviços de transporte de natureza municipal Serviços de transporte de natureza municipal Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista;

13 análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível, redação, edição, interpretação, revisão, tradução, apoio e infra-estrutura administrativa e congêneres Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa Recrutamento, agenciamento, seleção e colocação de mão-de-obra Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários (item sem especificação de serviço por ter sido vetado na Lei Complementar 116/03, pelo Presidente da República) Franquia (franchising) Perícias, laudos, exames técnicos e análises técnicas Planejamento, organização e administração de feiras, exposições, congressos e congêneres Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS) Administração em geral, inclusive de bens e negócios de terceiros Leilão e congêneres Advocacia Arbitragem de qualquer espécie, inclusive jurídica Auditoria Análise de Organização e Métodos Atuária e cálculos técnicos de qualquer natureza Contabilidade, inclusive serviços técnicos e auxiliares Consultoria e assessoria econômica ou financeira Estatística Cobrança em geral Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring) Apresentação de palestras, conferências, seminários e congêneres Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários.

14 Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres Serviços de registros públicos, cartorários e notariais Serviços de registros públicos, cartorários e notariais Serviços de exploração de rodovia Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais Serviços de programação e comunicação visual, desenho industrial e congêneres Serviços de programação e comunicação visual, desenho industrial e congêneres Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres Serviços funerários Funerais, inclusive fornecimento de caixão, urna ou esquifes; aluguel de capela; transporte do corpo cadavérico; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres Cremação de corpos e partes de corpos cadavéricos Planos ou convênio funerários Manutenção e conservação de jazigos e cemitérios Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres Serviços de assistência social Serviços de assistência social Serviços de avaliação de bens e serviços de qualquer natureza Serviços de avaliação de bens e serviços de qualquer natureza Serviços de biblioteconomia Serviços de biblioteconomia Serviços de biologia, biotecnologia e química Serviços de biologia, biotecnologia e química Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres Serviços de desenhos técnicos Serviços de desenhos técnicos.

15 33 - Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres Serviços de investigações particulares, detetives e congêneres Serviços de investigações particulares, detetives e congêneres Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas Serviços de meteorologia Serviços de meteorologia Serviços de artistas, atletas, modelos e manequins Serviços de artistas, atletas, modelos e manequins Serviços de museologia Serviços de museologia Serviços de ourivesaria e lapidação Serviços de ourivesaria e lapidação (quando o material for fornecido pelo tomador do serviço) 40 - Serviços relativos a obras de arte sob encomenda Obras de arte sob encomenda Exceção art. 256A da Lei Complementar 043/97. O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XX, quando o imposto será devido no local. I - do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese do 2º do art. 239 desta Lei Complementar; II - da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista anexa ao art. 239 desta Lei Complementar; III - da execução da obra, no caso dos serviços descritos no subitem 7.02 e IV - da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa ao art. 239 desta Lei Complementar; V - das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista anexa ao art. 239 desta Lei Complementar; VI - da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista anexa ao art. 239 desta Lei Complementar; VII - da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista anexa ao art. 239 desta Lei Complementar; VIII - da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista anexa ao art. 239 desta Lei Complementar; IX - do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa ao art. 239 desta Lei Complementar; X - do florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.16 da lista anexa ao art. 239 desta Lei Complementar; XI - da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da lista anexa ao art. 239 desta Lei Complementar; XII - da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista anexa ao art. 239 desta Lei Complementar; XIII - onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem

16 11.01 da lista anexa ao art. 239 desta Lei Complementar; XIV - dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem da lista anexa ao art. 239 desta Lei Complementar; XV - do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem da lista anexa ao art. 239 desta Lei Complementar; XVI - da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista anexa ao art. 239 desta Lei Complementar; XVII - do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo subitem da lista anexa ao art. 239 desta Lei Complementar; XVIII - do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem da lista anexa ao art. 239 desta Lei Complementar; XIX - da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem da lista anexa ao art. 239 desta Lei Complementar; XX - do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da lista anexa ao art. 239 desta Lei Complementar. 5 DÚVIDAS MAIS FREQUENTES 5.1 Onde esclarecer as dúvidas? Atendimento Presencial: Prefeitura de Cuiabá,158 -Sobreloja Nos horários abaixo indicados: - Plantão Fiscal: Das 8h00min às 17h30min -Atendimento em Geral: Das 08h00min às 17h30min Atendimento Telefônico: Através dos números: Atendimento Geral: (65) / /6017 Setor Substituição Tributária: (65) /5613 Atendimento Virtual: Através do smf.substituicao@gmail.com 5.2 Como o Substituto Tributário deverá proceder quando o prestador de serviços emitir Notas Fiscais com dados incorretos (alíquota, base de cálculo)? Deverá solicitar o cancelamento da Nota Fiscal e posterior emissão com o preenchimento correto. Se verificar a posteriori que houve retenção incorreta a maior ou a menor? Retenção incorreta a maior: O Substituto Tributário orientará o prestador de serviços a solicitar restituição/compensação da diferença formalizando Processo, com os documentos comprobatórios de suas alegações, no setor de protocolo do ISSQN localizado na Prefeitura de Cuiabá. Retenção incorreta a menor: O Substituto Tributário deverá comunicar o fato, formalmente, à Gerência de Substituição Tributária Qual o local de incidência do ISSQN? Regra Geral: no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador. Regra Excepcional: no local do domicílio do tomador ou no local da efetiva prestação do serviço nos casos previstos nos incisos I a XX, conforme dispõe Art. 256 A da L.C. Nº 105/03 CTM.

17 5.4 Qual a dedução permitida na prestação de serviços de Propaganda e Publicidade constantes nos sub-itens e 17.06? A dedução de valores relativos à Veiculação de Propaganda e Publicidade conforme previsto na Resolução SMF nº 004/ Qual procedimento deve tomar o Substituto Tributário quando envia a DES com erro? Comunicar o fato ocorrido, à Gerência de Substituição Tributária, através de Ofício, para que a mesma tome as providências Como proceder quando o Substituto Tributário não efetuou a retenção? Comunicar à Gerência de Substituição Tributária, através de Ofício, colocando todos os dados da Nota Fiscal de Serviços do prestador e justificando o porquê da não retenção. 5.8-Orientação: Lei Complementar nº 192, de 05/10/2009 Publicada na Gazeta Municipal nº 973, de 09/10/2009 Regulamenta no âmbito do Município de Cuiabá, o tratamento jurídico diferenciado, simplificado e favorecido assegurado ao Micro Empreendedor Individual ( MEI ), às Micro Empresas ( ME ) e Empresas de Pequeno Porte ( EPP ). Os Substitutos Tributários do Município de Cuiabá não deverão reter na fonte o ISSQN de Micro Empreendedores Individuais - MEI, estes recolherão o imposto de forma fixa. Base Legal: L.C. nº 123, de 14/12/2006 Art.18-A, 3º, Inciso V, alínea c. L.C. nº 192, de 05/10/2010 Capítulo III, art PENALIDADES 6.1 Quais as penalidades previstas para o Substituto Tributário? a) Multa de 80% (Oitenta por cento) do valor atualizado do imposto, aos que deixarem de recolher o imposto retido, observada a imposição mínima de R$90,46 (noventa reais e quarenta e seis centavos). (Nova redação, Lei Complementar nº 0201, de ) UFIRs 2010/R$ 2011/R$ 2012/R$ 2013/R$ 2014/R$ 2015/R$ 45,65 94, , , , , ,1493 Vr. Arredondado 94,23 99,13 106,04 111,82 118,35 126,15

18 7- ALÍQUOTAS IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN SERVIÇOS ALÍQUOTA Demais serviços não especificados abaixo 5% SERVIÇOS Pré-escola, escolas de 1º e 2º graus que concedem bolsas de estudos a carentes. Hospitais, Clínicas, Sanatórios, Pronto- Socorros, Manicômios, Casas de Saúde, Casas de Repouso e de Recuperação, Laboratórios de Análises Clínicas, Eletricidade Médica, Radioterapia, Ultra-sonografia, Radiologia, Tomografia e Congêneres. Empresas instaladas no Distrito Industrial de Cuiabá. Serviços realizados pelos Agentes Lotéricos credenciados pela Caixa Econômica Federal. Planos de Saúde. Shows Musicais, Serviço de hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence-service, suíte service, hotelaria marítima, pensões e congêneres; ocupação por temporada com fornecimento de serviço (exceto motéis); serviço de representação comercial; serviço de registros públicos, cartorários e notariai; serviços de corretagem ou intermediação de bens imóveis. SERVIÇOS Leasing e arrendamento mercantil ALÍQUOTA 3% ALÍQUOTA 2% (LC 105/2003) SERVIÇOS Administradora de consórcio Programa de incentivo fiscal ALÍQUOTA 2,5% (Lei Complementar nº 341, de 22 de maio de 2014) Administradora de cartão de crédito Programa de incentivo fiscal (Lei Complementar nº 341, de 22 de maio de 2014) 2,5%

19 ANEXO 1 MODELO DE NOTA FISCAL PADRONIZADA

20 ANEXO 2 MODELO DES

21 EXPEDIENTE MAURO MENDES FERREIRA Prefeito Municipal PASCOAL SANTULLO NETO Secretário de Fazenda JUBENE GODOES LOUREIRO GRANJA Diretoria de Tributação e Fiscalização EQUIPE DE SUBSTITUIÇÃO TRIBUTÁRIA José Leopoldo Vieira da Silva Camille Jaqueline C. Ribeiro Cristina Alves Vieira Lélia Moraes

ANEXO ÚNICO DESCRIÇÃO DA ATIVIDADE. 1.01 Análise e desenvolvimento de sistemas. 01.09.2009. 1.02 Programação. 01.09.2009

SUB ITEM DA LISTA DE SERVIÇOS ANEXO ÚNICO CRONOGRAMA DE INGRESSO DE ATIVIDADES (considerando a Lista de Serviços constante na Lei Complementar n 3.606/2006) DESCRIÇÃO DA ATIVIDADE INICIO DA EMISSÃO DA

SUB ITEM DA LISTA DE SERVIÇOS ANEXO ÚNICO CRONOGRAMA DE INGRESSO DE ATIVIDADES (considerando a Lista de Serviços constante na Lei Complementar n 3.606/2006) DESCRIÇÃO DA ATIVIDADE INICIO DA EMISSÃO DA

Instrução Normativa GSF nº 06/2009 Teresina, 16 de dezembro de 2009. O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, e

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA SECRETARIA MUNICIPAL DE FINANÇAS Instrução Normativa GSF nº 06/2009 Teresina, 16 de dezembro de 2009 O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA SECRETARIA MUNICIPAL DE FINANÇAS Instrução Normativa GSF nº 06/2009 Teresina, 16 de dezembro de 2009 O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas

IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA

TABELA XVI IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA LISTA DE SERVIÇOS 1. Médicos, inclusive análises clínicas, eletricidade médica, radioterapia, ultrasonografia, radiologia, tomografia e congéneres.

TABELA XVI IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA LISTA DE SERVIÇOS 1. Médicos, inclusive análises clínicas, eletricidade médica, radioterapia, ultrasonografia, radiologia, tomografia e congéneres.

Prefeitura Municipal de Cachoeirinha Secretaria Municipal da Fazenda

Lista de Serviços (Lei Municipal nº 2.140/02) Alíquotas 1 Serviços de informática e 1.01 Análise e desenvolvimento de sistemas. 1.02 Programação. 1.03 Processamento de dados e 1.04 Elaboração de programas

Lista de Serviços (Lei Municipal nº 2.140/02) Alíquotas 1 Serviços de informática e 1.01 Análise e desenvolvimento de sistemas. 1.02 Programação. 1.03 Processamento de dados e 1.04 Elaboração de programas

ANEXO II DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - I S S. 1 Lista de Serviços

ANEXO II DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - I S S 1 Lista de Serviços 1 - Médicos, inclusive análises clínicas, eletricidade médica, radioterapia, ultrasonografia, radiologia, tomografia

ANEXO II DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - I S S 1 Lista de Serviços 1 - Médicos, inclusive análises clínicas, eletricidade médica, radioterapia, ultrasonografia, radiologia, tomografia

LEI Nº 836/87 ALTERA A LEI Nº 496/78 - CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE JOÃO MONLEVADE

LEI Nº 836/87 ALTERA A LEI Nº 496/78 - CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE JOÃO MONLEVADE O Prefeito Municipal de João Monlevade faz saber que a Câmara Municipal aprovou e ele sanciona a seguinte Lei : Art.1º

LEI Nº 836/87 ALTERA A LEI Nº 496/78 - CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE JOÃO MONLEVADE O Prefeito Municipal de João Monlevade faz saber que a Câmara Municipal aprovou e ele sanciona a seguinte Lei : Art.1º

CONDIÇÕES E PROCEDIMENTOS PARA O RECOLHIMENTO DO ISSQN RETIDO NA FONTE :

Dep artamento de Rendas Mobiliárias CONDIÇÕES E PROCEDIMENTOS PARA O RECOLHIMENTO DO ISSQN RETIDO NA FONTE : 1 TOMADOR DE SERVICOS - PESSOA FÍSICA : 1.1. - Art. 7º - O tomador de serviços é responsável

Dep artamento de Rendas Mobiliárias CONDIÇÕES E PROCEDIMENTOS PARA O RECOLHIMENTO DO ISSQN RETIDO NA FONTE : 1 TOMADOR DE SERVICOS - PESSOA FÍSICA : 1.1. - Art. 7º - O tomador de serviços é responsável

LEI N 33, DE 28 DE DEZEMBRO DE 1987

LEI N 33, DE 28 DE DEZEMBRO DE 1987 SÚMULA: VISA dar nova Redação aos artigos 29 e 36 da lei 24/79 (Código Tributário Municipal), e altera a Lista de Serviços do Anexo I, da referida Lei 24/79. CÂMARA

LEI N 33, DE 28 DE DEZEMBRO DE 1987 SÚMULA: VISA dar nova Redação aos artigos 29 e 36 da lei 24/79 (Código Tributário Municipal), e altera a Lista de Serviços do Anexo I, da referida Lei 24/79. CÂMARA

LEI COMPLEMENTAR Nº 22/2006 Em 28 de dezembro de 2006.

Estado do Rio Grande do Norte Prefeitura Municipal de Carnaúba dos Dantas Rua Juvenal Lamartine, 200 Centro 9374-000 Carnaúba dos Dantas-RN - (0 84) 479-2312/2000 CNPJ 08.088.24/0001-1 E-mail: pmcdantas@hotmail.com

Estado do Rio Grande do Norte Prefeitura Municipal de Carnaúba dos Dantas Rua Juvenal Lamartine, 200 Centro 9374-000 Carnaúba dos Dantas-RN - (0 84) 479-2312/2000 CNPJ 08.088.24/0001-1 E-mail: pmcdantas@hotmail.com

PROJETO DE LEI 01-0136/2003 do Vereador Gilberto Natalini (PSDB) "Altera o "caput" do art. 4º da Lei nº 10.423, de 29 de dezembro de 1987, com a

Altera o caput do art. 4º da Lei nº 10.423, de 29 de dezembro de 1987, com a") PROJETO DE LEI 01-0136/2003 do Vereador Gilberto Natalini (PSDB) "Altera o "caput" do art. 4º da Lei nº 10.423, de 29 de dezembro de 1987, com a redação que lhe foi conferida pela Lei nº 13.476, de 30

PROJETO DE LEI 01-0136/2003 do Vereador Gilberto Natalini (PSDB) "Altera o "caput" do art. 4º da Lei nº 10.423, de 29 de dezembro de 1987, com a redação que lhe foi conferida pela Lei nº 13.476, de 30

LEI MUNICIPAL N. 778, DE 30 DE NOVEMBRO DE 2007.

LEI MUNICIPAL N. 778, DE 30 DE NOVEMBRO DE 2007. Altera disposições da Lei Municipal nº 566, de 07 de dezembro de 2000 e dá outras providências. A Câmara Municipal de Coronel Xavier Chaves aprova e eu,

LEI MUNICIPAL N. 778, DE 30 DE NOVEMBRO DE 2007. Altera disposições da Lei Municipal nº 566, de 07 de dezembro de 2000 e dá outras providências. A Câmara Municipal de Coronel Xavier Chaves aprova e eu,

LEI MUNICIPAL Nº 2955/87, DE 31-12-1987. JOSÉ HAIDAR FARRET, Prefeito Municipal de Santa Maria, Estado do Rio Grande do Sul.

LEI MUNICIPAL Nº 2955/87, DE 31-12-1987 ALTERA A REDAÇÃO DOS ARTIGOS 21, 23 E 30 DA LEI MUNICIPAL Nº 2032/78 (CÓDIGO TRIBUTÁRIO MUNICIPAL). JOSÉ HAIDAR FARRET, Prefeito Municipal de Santa Maria, Estado

LEI MUNICIPAL Nº 2955/87, DE 31-12-1987 ALTERA A REDAÇÃO DOS ARTIGOS 21, 23 E 30 DA LEI MUNICIPAL Nº 2032/78 (CÓDIGO TRIBUTÁRIO MUNICIPAL). JOSÉ HAIDAR FARRET, Prefeito Municipal de Santa Maria, Estado

LEI MUNICIPAL Nº 1561/92

LEI MUNICIPAL Nº 1561/92 Altera a redação dos índices constantes do anexo I, do Art. 166 do Código Tributário Municipal, Lei nº 720/76 em atenção os dispositivos da Lei Complementar nº 56, de 15.12.87,

LEI MUNICIPAL Nº 1561/92 Altera a redação dos índices constantes do anexo I, do Art. 166 do Código Tributário Municipal, Lei nº 720/76 em atenção os dispositivos da Lei Complementar nº 56, de 15.12.87,

Anexo 6 Tabela de Códigos de Tributação da DES-IF

Anexo 6 Tabela de Códigos de Tributação da DES-IF CÓDIGO DE 01.01.01-000 Análise e desenvolvimento de sistemas 0101 01.02.01-000 Programação 0102 01.03.01-000 Processamento de dados 0103 01.05.01-000 Licenciamento

Anexo 6 Tabela de Códigos de Tributação da DES-IF CÓDIGO DE 01.01.01-000 Análise e desenvolvimento de sistemas 0101 01.02.01-000 Programação 0102 01.03.01-000 Processamento de dados 0103 01.05.01-000 Licenciamento

Prefeitura do Município de Londrina Estado do Paraná

INSTRUÇÃO NORMATIVA Nº 002/GAB/SMF, DE 09 DE NOVEMBRO DE 2015. SÚMULA: Fixa normas complementares ao Programa Nota Londrina, e dá outras providências. O SECRETÁRIO MUNICIPAL DE FAZENDA DO MUNICÍPIO DE

INSTRUÇÃO NORMATIVA Nº 002/GAB/SMF, DE 09 DE NOVEMBRO DE 2015. SÚMULA: Fixa normas complementares ao Programa Nota Londrina, e dá outras providências. O SECRETÁRIO MUNICIPAL DE FAZENDA DO MUNICÍPIO DE

ANEXOS AO REGULAMENTO DO ICMS 1996

ANEXOS AO REGULAMENTO DO ICMS 1996 ANEXO 1 LISTA DE SERVIÇOS a que se refere o art. 8º do Decreto-Lei nº 406/68, com a redação introduzida pelo art. 3º, inciso VII, do Decreto-Lei nº 834/69, com as alterações

ANEXOS AO REGULAMENTO DO ICMS 1996 ANEXO 1 LISTA DE SERVIÇOS a que se refere o art. 8º do Decreto-Lei nº 406/68, com a redação introduzida pelo art. 3º, inciso VII, do Decreto-Lei nº 834/69, com as alterações

II - LISTA DE SERVIÇOS ANEXA À LEI N. 4.279/90, DE 28/12/1990, VIGENTE A PARTIR DO EXERCÍCIO DE 2004.

II - LISTA DE SERVIÇOS ANEXA À LEI N. 4.279/90, DE 28/12/1990, VIGENTE A PARTIR DO EXERCÍCIO DE 2004. 1 Serviços de informática e 1.01 Análise e desenvolvimento de sistemas. 1.02 Programação. 1.03 - Processamento

II - LISTA DE SERVIÇOS ANEXA À LEI N. 4.279/90, DE 28/12/1990, VIGENTE A PARTIR DO EXERCÍCIO DE 2004. 1 Serviços de informática e 1.01 Análise e desenvolvimento de sistemas. 1.02 Programação. 1.03 - Processamento

L E I Nº 2.393 DE, 09 DE DEZEMBRO DE 2003. O PREFEITO MUNICIPAL DE ITAGUAÍ, RJ.,

L E I Nº 2.393 DE, 09 DE DEZEMBRO DE 2003. Altera e revoga dispositivos da Lei 2032, de 29 de dezembro de 1998 (Código Tributário Municipal) e dá outras providências. O PREFEITO MUNICIPAL DE ITAGUAÍ, RJ.,

L E I Nº 2.393 DE, 09 DE DEZEMBRO DE 2003. Altera e revoga dispositivos da Lei 2032, de 29 de dezembro de 1998 (Código Tributário Municipal) e dá outras providências. O PREFEITO MUNICIPAL DE ITAGUAÍ, RJ.,

ANEXO X TABELA DE CÓDIGOS DE TRIBUTAÇÃO DA DES-IF. Definição dos códigos de tributação e correspondência com os subitens da lista de serviços da LC

ANEXO X TABELA DE CÓDIGOS DE TRIBUTAÇÃO DA DES-IF Definição dos códigos de tributação e correspondência com os subitens da lista de serviços da LC 116/03. Informação Descrição Oc Obr Tipo Tam Cod Trib

ANEXO X TABELA DE CÓDIGOS DE TRIBUTAÇÃO DA DES-IF Definição dos códigos de tributação e correspondência com os subitens da lista de serviços da LC 116/03. Informação Descrição Oc Obr Tipo Tam Cod Trib

DESCRIÇÃO DO CÓDIGO DE TRIBIBUTAÇÃO DESIF

CODIGO DA LISTA SERVIÇOS CÓDIGO DE TRIBUTAÇÃO ABRASF DES-IF CÓDIGO DE TRIBIBUTAÇÃO DES-IF DESCRIÇÃO DO CÓDIGO DE TRIBIBUTAÇÃO DESIF ALÍQUOTA 101 10199001 10100001 Análise e desenvolvimento de sistemas

CODIGO DA LISTA SERVIÇOS CÓDIGO DE TRIBUTAÇÃO ABRASF DES-IF CÓDIGO DE TRIBIBUTAÇÃO DES-IF DESCRIÇÃO DO CÓDIGO DE TRIBIBUTAÇÃO DESIF ALÍQUOTA 101 10199001 10100001 Análise e desenvolvimento de sistemas

Faço saber, que a Câmara Municipal de Mangueirinha, Estado do Paraná, aprovou e eu, Izidoro Dalchiavon, Prefeito Municipal, sanciono a seguinte Lei:

LEI MUNICIPAL Nº 718/90 Súmula: Altera os artigos 29 e 34 da Lei Municipal nº 536/81, do Código Tributário Municipal e da outras providencias. Faço saber, que a Câmara Municipal de Mangueirinha, Estado

LEI MUNICIPAL Nº 718/90 Súmula: Altera os artigos 29 e 34 da Lei Municipal nº 536/81, do Código Tributário Municipal e da outras providencias. Faço saber, que a Câmara Municipal de Mangueirinha, Estado

LEI N 1.566/2003 Modifica dispositivos do Código Tributário Municipal e dá outras providencias

LEI N 1.566/2003 Modifica dispositivos do Código Tributário Municipal e dá outras providencias O Povo do Município de Viçosa, por seus representantes legais, aprovou e eu, em seu nome, sanciono e promulgo

LEI N 1.566/2003 Modifica dispositivos do Código Tributário Municipal e dá outras providencias O Povo do Município de Viçosa, por seus representantes legais, aprovou e eu, em seu nome, sanciono e promulgo

PEFEITURA MUNICIPAL DE SÃO BRÁS DO SUAÇUÍ ESTADO DE MINAS GERAIS

PEFEITURA MUNICIPAL DE SÃO BRÁS DO SUAÇUÍ ESTADO DE MINAS GERAIS LEI Nº 925/2003 DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA, INSTITUI A LISTA DE SERVIÇOS E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito

PEFEITURA MUNICIPAL DE SÃO BRÁS DO SUAÇUÍ ESTADO DE MINAS GERAIS LEI Nº 925/2003 DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA, INSTITUI A LISTA DE SERVIÇOS E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito

PROJETO DE LEI COMPLEMENTAR N.º 139, DE 2015 (Do Sr. Altineu Côrtes)

") *C0055177A* C0055177A CÂMARA DOS DEPUTADOS PROJETO DE LEI COMPLEMENTAR N.º 139, DE 2015 (Do Sr. Altineu Côrtes) Altera a Lei Complementar nº 116, de 31 de julho de 2003, para modificar a competência para

*C0055177A* C0055177A CÂMARA DOS DEPUTADOS PROJETO DE LEI COMPLEMENTAR N.º 139, DE 2015 (Do Sr. Altineu Côrtes) Altera a Lei Complementar nº 116, de 31 de julho de 2003, para modificar a competência para

IX - as empresas, Instituições Financeiras, entidades, administradoras que exploram loterias, em todas as suas modalidades, pules ou cupons de

PREFEITURA MUNICIPAL DE PASSO FUNDO Aviso de Licitação Modalidade: TOMADA DE PREÇOS nº 28/2013. Tipo: MENOR PREÇO "GLOBAL. Objeto: Ampliação e reforma de 01 Unidade Básica de Saúde, na Vila Planaltina,

PREFEITURA MUNICIPAL DE PASSO FUNDO Aviso de Licitação Modalidade: TOMADA DE PREÇOS nº 28/2013. Tipo: MENOR PREÇO "GLOBAL. Objeto: Ampliação e reforma de 01 Unidade Básica de Saúde, na Vila Planaltina,

CAPÍTULO I DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA SEÇÃO I DO FATO GERADOR, DA INCIDÊNCIA E DA NÃO INCIDÊNCIA

LEI COMPLEMENTAR Nº 081/2003, DE 27 DE NOVEMBRO DE 2003. DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA DE COMPETÊNCIA DO MUNICÍPIO DE TANGARÁ DA SERRA-MT E DÁ OUTRAS PROVIDÊNCIAS. A Câmara

LEI COMPLEMENTAR Nº 081/2003, DE 27 DE NOVEMBRO DE 2003. DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA DE COMPETÊNCIA DO MUNICÍPIO DE TANGARÁ DA SERRA-MT E DÁ OUTRAS PROVIDÊNCIAS. A Câmara

MANUAL - CPOM SIMPLIFICADO Consumidor de Serviço

MANUAL - CPOM SIMPLIFICADO Consumidor de Serviço Prefeitura de Curitiba Secretaria Municipal de Finanças Departamento de Rendas Mobiliárias Jan/2011 Sumário Sumário Página 1. Introdução 3 2. O que é o

MANUAL - CPOM SIMPLIFICADO Consumidor de Serviço Prefeitura de Curitiba Secretaria Municipal de Finanças Departamento de Rendas Mobiliárias Jan/2011 Sumário Sumário Página 1. Introdução 3 2. O que é o

Estado de Mato Grosso Prefeitura Municipal de Aripuanã

LEI COMPLEMENTAR Nº 015/2004 SÚMULA: ALTERA NA ÍNTEGRA O ARTIGO 162, CRIANDO OS 1º, 2º, 3º E 4º, ALTERA NA ÍNTEGRA O ARTIGO 163,SUPRIMINDO OS 1º, 2º., CRIANDO OS INCISOS I, II E III E PARÁGRAFO ÚNICO,

LEI COMPLEMENTAR Nº 015/2004 SÚMULA: ALTERA NA ÍNTEGRA O ARTIGO 162, CRIANDO OS 1º, 2º, 3º E 4º, ALTERA NA ÍNTEGRA O ARTIGO 163,SUPRIMINDO OS 1º, 2º., CRIANDO OS INCISOS I, II E III E PARÁGRAFO ÚNICO,

DECRETO Nº 20.587, de 19 de fevereiro de 2010

DOM DE 20 A 22/02/2010 Alterado pelo Dec. 21.542, de 18/01/2011 DECRETO Nº 20.587, de 19 de fevereiro de 2010 Regulamenta a substituição tributária do Imposto Sobre Serviços de Qualquer Natureza ISS, e

DOM DE 20 A 22/02/2010 Alterado pelo Dec. 21.542, de 18/01/2011 DECRETO Nº 20.587, de 19 de fevereiro de 2010 Regulamenta a substituição tributária do Imposto Sobre Serviços de Qualquer Natureza ISS, e

SUBSTITUTIVO Nº 02 AO PROJETO DE LEI Nº

PUBLICADO DOM 26/11/2003, PLENÁRIO, PÁG. 73 1 SUBSTITUTIVO Nº 02 AO PROJETO DE LEI Nº 385/2003 Altera a legislação do Imposto Sobre Serviços de Qualquer Natureza - ISS, e dá outras providências. A CÂMARA

PUBLICADO DOM 26/11/2003, PLENÁRIO, PÁG. 73 1 SUBSTITUTIVO Nº 02 AO PROJETO DE LEI Nº 385/2003 Altera a legislação do Imposto Sobre Serviços de Qualquer Natureza - ISS, e dá outras providências. A CÂMARA

LEI N. 4.818, DE 1.º DE DEZEMBRO DE 2003 (Diário de Canoas 04.12.03)

") LEI N. 4.818, DE 1.º DE DEZEMBRO DE 2003 (Diário de Canoas 04.12.03) Estabelece normas para o Imposto Sobre Serviços de Qualquer Natureza-ISSQN, altera a Lei n. 1.943, de 10 de dezembro de 1979, e dá outras

LEI N. 4.818, DE 1.º DE DEZEMBRO DE 2003 (Diário de Canoas 04.12.03) Estabelece normas para o Imposto Sobre Serviços de Qualquer Natureza-ISSQN, altera a Lei n. 1.943, de 10 de dezembro de 1979, e dá outras

Prefeitura Municipal de Mogi das Cruzes Secretaria de Finanças

IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA- ISSQN LEI COMPLEMENTAR Nº 26, DE 17 DE DEZEMBRO DE 2003 (TEXTO COMPILADO) Dispõe sobre o Imposto sobre Serviços de Qualquer Natureza - ISSQN, e da outras providências.

IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA- ISSQN LEI COMPLEMENTAR Nº 26, DE 17 DE DEZEMBRO DE 2003 (TEXTO COMPILADO) Dispõe sobre o Imposto sobre Serviços de Qualquer Natureza - ISSQN, e da outras providências.

Estado do Rio de Janeiro Município de Macaé Prefeitura Municipal de Macaé Gabinete do Prefeito

Estado do Rio de Janeiro Município de Macaé Prefeitura Municipal de Macaé Gabinete do Prefeito LEI COMPLEMENTAR Nº 032/2003 ALTERA E REVOGA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 10, DE 31 DE DEZEMBRO DE

Estado do Rio de Janeiro Município de Macaé Prefeitura Municipal de Macaé Gabinete do Prefeito LEI COMPLEMENTAR Nº 032/2003 ALTERA E REVOGA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 10, DE 31 DE DEZEMBRO DE

DECRETO-LEI Nº 406, DE 31 DE DEZEMBRO DE 1968

DECRETO-LEI Nº 406, DE 31 DE DEZEMBRO DE 1968 Estabelece Normas Gerais de Direito Financeiro, aplicáveis aos Impostos sobre Operações Relativas à Circulação de Mercadorias e sobre serviços de qualquer

DECRETO-LEI Nº 406, DE 31 DE DEZEMBRO DE 1968 Estabelece Normas Gerais de Direito Financeiro, aplicáveis aos Impostos sobre Operações Relativas à Circulação de Mercadorias e sobre serviços de qualquer

Parecer Consultoria Tributária Segmentos Simples Nacional ISS retido na fonte pelo tomador - MS

Simples Nacional ISS retido na fonte pelo tomador - MS 10/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5.

Simples Nacional ISS retido na fonte pelo tomador - MS 10/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5.

PREFEITURA MUNICIPAL DO SERRO CEP 39.150-000 - SERRO - MINAS GERAIS

LEI Nº 2.672/2013 DE 15 DE AGOSTO DE 2013 REGULAMENTA A NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-E NO MUNICÍPIO DE SERRO. O Povo do Município de Serro, por seus representantes, decretou e eu, em seu nome,

LEI Nº 2.672/2013 DE 15 DE AGOSTO DE 2013 REGULAMENTA A NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-E NO MUNICÍPIO DE SERRO. O Povo do Município de Serro, por seus representantes, decretou e eu, em seu nome,

LEI MUNCIPAL N.º 642/03 Novo Tiradentes(RS), 11 de dezembro de 2003.

, 11 de dezembro de 2003.") LEI MUNCIPAL N.º 642/03 Novo Tiradentes(RS), 11 de dezembro de 2003. DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS E DÁ OUTRAS PROVIDÊNCIAS. GILBERTO MORI, PREFEITO MUNICIPAL NOVO TIRADENTES, ESTADO DO RIO GRANDE

LEI MUNCIPAL N.º 642/03 Novo Tiradentes(RS), 11 de dezembro de 2003. DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS E DÁ OUTRAS PROVIDÊNCIAS. GILBERTO MORI, PREFEITO MUNICIPAL NOVO TIRADENTES, ESTADO DO RIO GRANDE

DECRETO Nº 4.809, DE 28 DE JANEIRO DE 2004

DECRETO Nº 4.809, DE 28 DE JANEIRO DE 2004 REGULAMENTA A LEI COMPLEMENTAR Nº 26, DE 17 DE DEZEMBRO DE 2003 - QUE DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS, E DÁ OUTRAS PROVIDÊNCIAS.

DECRETO Nº 4.809, DE 28 DE JANEIRO DE 2004 REGULAMENTA A LEI COMPLEMENTAR Nº 26, DE 17 DE DEZEMBRO DE 2003 - QUE DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS, E DÁ OUTRAS PROVIDÊNCIAS.

LEI Nº 806 DE 19 DE DEZEMBRO DE 2003

LEI Nº 806 DE 19 DE DEZEMBRO DE 2003 Dispõe sobre alteração do Sistema Tributário do Município de Primavera do Leste, instituído pela Lei Municipal nº 699 de 20 de dezembro de 2001. A CÂMARA MUNICIPAL

LEI Nº 806 DE 19 DE DEZEMBRO DE 2003 Dispõe sobre alteração do Sistema Tributário do Município de Primavera do Leste, instituído pela Lei Municipal nº 699 de 20 de dezembro de 2001. A CÂMARA MUNICIPAL

ANEXO 1 DA INSTRUÇÃO NORMATIVA SF/SUREM Nº 8/2011

Legenda: NFS-e - Nota de s Eletrônica GRUPO 1. CONSTRUÇÃO CIVIL 01015 7.02 Execução, por administração, empreitada ou subempreitada, de obra hidráulica e de outras obras semelhantes, inclusive sondagem,

Legenda: NFS-e - Nota de s Eletrônica GRUPO 1. CONSTRUÇÃO CIVIL 01015 7.02 Execução, por administração, empreitada ou subempreitada, de obra hidráulica e de outras obras semelhantes, inclusive sondagem,

INSTRUÇÃO NORMATIVA 6/07

INSTRUÇÃO NORMATIVA 6/07 Define contribuintes do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Mensal- escrituração eletrônica mensal do livro fiscal, a ser realizada por

INSTRUÇÃO NORMATIVA 6/07 Define contribuintes do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Mensal- escrituração eletrônica mensal do livro fiscal, a ser realizada por

LEI COMPLEMENTAR Nº 2.564 DE 19 DE DEZEMBRO DE 2003.

LEI COMPLEMENTAR Nº 2.564 DE 19 DE DEZEMBRO DE 2003. Altera dispositivos do Código Tributário do Município de INHUMAS e dá outras providências. A CÂMARA MUNICIPAL DE INHUMAS, Estado de Goiás, aprovou e

LEI COMPLEMENTAR Nº 2.564 DE 19 DE DEZEMBRO DE 2003. Altera dispositivos do Código Tributário do Município de INHUMAS e dá outras providências. A CÂMARA MUNICIPAL DE INHUMAS, Estado de Goiás, aprovou e

LEI COMPLEMENTAR Nº 26, DE 17 DE DEZEMBRO DE 2003

LEI COMPLEMENTAR Nº 26, DE 17 DE DEZEMBRO DE 2003 Dispõe sobre o Imposto sobre Serviços de Qualquer Natureza - ISSQN, e da outras providências. O Prefeito Municipal de Mogi das Cruzes; Faço saber que a

LEI COMPLEMENTAR Nº 26, DE 17 DE DEZEMBRO DE 2003 Dispõe sobre o Imposto sobre Serviços de Qualquer Natureza - ISSQN, e da outras providências. O Prefeito Municipal de Mogi das Cruzes; Faço saber que a

LEI COMPLEMENTAR Nº. 369, DE 22 DE DEZEMBRO DE 2009. (PUBLICADA NO D.O.M. Nº. 3.662, DE 22 DE DEZEMBRO DE 2009)

") LEI COMPLEMENTAR Nº. 369, DE 22 DE DEZEMBRO DE 2009. (PUBLICADA NO D.O.M. Nº. 3.662, DE 22 DE DEZEMBRO DE 2009) Alterações: Lei Complementar nº. 400, de 27 de dezembro de 2010 (DOM. nº. 3.908, de 27/12/2010);

LEI COMPLEMENTAR Nº. 369, DE 22 DE DEZEMBRO DE 2009. (PUBLICADA NO D.O.M. Nº. 3.662, DE 22 DE DEZEMBRO DE 2009) Alterações: Lei Complementar nº. 400, de 27 de dezembro de 2010 (DOM. nº. 3.908, de 27/12/2010);

LEI COMPLEMENTAR N 027, DE 24 DE DEZEMRO DE 2003.

LEI COMPLEMENTAR N 027, DE 24 DE DEZEMRO DE 2003. Dispõe sobre a cobrança do ISSQN - Imposto Sobre Serviços de Qualquer Natureza e dá outras providências : Faço saber que a Câmara Municipal de Colatina,

LEI COMPLEMENTAR N 027, DE 24 DE DEZEMRO DE 2003. Dispõe sobre a cobrança do ISSQN - Imposto Sobre Serviços de Qualquer Natureza e dá outras providências : Faço saber que a Câmara Municipal de Colatina,

LEI Nº 12.977, DE 28 DE DEZEMBRO DE 2005.

LEI Nº 12.977, DE 28 DE DEZEMBRO DE 2005. Introduz modificações na Lei nº 10.403, de 29 de dezembro de 1989, que dispõe sobre os tributos no âmbito do Distrito Estadual de Fernando de Noronha. O GOVERNADOR

LEI Nº 12.977, DE 28 DE DEZEMBRO DE 2005. Introduz modificações na Lei nº 10.403, de 29 de dezembro de 1989, que dispõe sobre os tributos no âmbito do Distrito Estadual de Fernando de Noronha. O GOVERNADOR

O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições legais, e

DECRETO Nº 24.113 DE 14 DE ABRIL DE 2004 (Publicado no D O Rio de 15/04/2004) (Com as alterações do Decreto nº 24.170, de 05/05/2004) Altera a regulamentação das disposições da Lei 2.538, de 3 de março

DECRETO Nº 24.113 DE 14 DE ABRIL DE 2004 (Publicado no D O Rio de 15/04/2004) (Com as alterações do Decreto nº 24.170, de 05/05/2004) Altera a regulamentação das disposições da Lei 2.538, de 3 de março

Contabilidade Central. Manual de Empresas Prestadoras de Serviços

Contabilidade Central Manual de Empresas Prestadoras de Serviços 1 ÍNDICE LIVRO DE REGISTRO DE ENTRADA DE SERVIÇOS ----------------------------------------------- 03 RETENÇÃO DE ISS --------------------------------------------------------------------------------------------

Contabilidade Central Manual de Empresas Prestadoras de Serviços 1 ÍNDICE LIVRO DE REGISTRO DE ENTRADA DE SERVIÇOS ----------------------------------------------- 03 RETENÇÃO DE ISS --------------------------------------------------------------------------------------------

LEI COMPLEMENTAR N.º 116, DE 31 DE JULHO DE 2003

LEI COMPLEMENTAR N.º 116, DE 31 DE JULHO DE 2003 Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. O PRESIDENTE

LEI COMPLEMENTAR N.º 116, DE 31 DE JULHO DE 2003 Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. O PRESIDENTE

UNIDADE I IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN

TRIBUTOS 2 UNIDADE I IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN 1.1 Conceitos O Imposto sobre Serviços de Qualquer Natureza ISSQN - é o tributo de competência dos Municípios, incidente sobre a atividade

TRIBUTOS 2 UNIDADE I IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN 1.1 Conceitos O Imposto sobre Serviços de Qualquer Natureza ISSQN - é o tributo de competência dos Municípios, incidente sobre a atividade

Prefeitura Municipal de Sidrolândia ESTADO DE MATO GROSSO DO SUL

LEI COMPLEMENTAR Nº 014/03 DE 17 DE DEZEMBRO DE 2003 DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA, ESTABELECENDO NORMAS GERAIS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE SIDROLÂNDIA,

LEI COMPLEMENTAR Nº 014/03 DE 17 DE DEZEMBRO DE 2003 DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA, ESTABELECENDO NORMAS GERAIS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE SIDROLÂNDIA,

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988... TÍTULO VI DA TRIBUTAÇÃO E DO ORÇAMENTO CAPÍTULO I DO SISTEMA TRIBUTÁRIO NACIONAL... Seção V Dos Impostos dos Municípios Art. 156. Compete aos Municípios

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988... TÍTULO VI DA TRIBUTAÇÃO E DO ORÇAMENTO CAPÍTULO I DO SISTEMA TRIBUTÁRIO NACIONAL... Seção V Dos Impostos dos Municípios Art. 156. Compete aos Municípios

DECRETO Nº 23.753 DE 2 DE DEZEMBRO DE 2003

DECRETO Nº 23.753 DE 2 DE DEZEMBRO DE 2003 Altera o Decreto 10.514, de 8 de outubro de 1991, que regulamenta as disposições legais relativas ao Imposto sobre Serviços de Qualquer Natureza. O Prefeito da

DECRETO Nº 23.753 DE 2 DE DEZEMBRO DE 2003 Altera o Decreto 10.514, de 8 de outubro de 1991, que regulamenta as disposições legais relativas ao Imposto sobre Serviços de Qualquer Natureza. O Prefeito da

Resolução n.º 01, de 13 de julho de 2011.

Resolução n.º 01, de 13 de julho de 2011. Dispõe sobre a opção pelo Regime Especial de Emissão e Impressão de Notas Fiscais Eletrônicas dos contribuintes do Imposto sobre Serviços do Município de Bagé

Resolução n.º 01, de 13 de julho de 2011. Dispõe sobre a opção pelo Regime Especial de Emissão e Impressão de Notas Fiscais Eletrônicas dos contribuintes do Imposto sobre Serviços do Município de Bagé

INSTRUÇÃO NORMATIVA SMF Nº 06/07 1

INSTRUÇÃO NORMATIVA SMF Nº 06/07 1 Define contribuintes do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Mensal - escrituração eletrônica mensal do livro fiscal, a ser realizada

INSTRUÇÃO NORMATIVA SMF Nº 06/07 1 Define contribuintes do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Mensal - escrituração eletrônica mensal do livro fiscal, a ser realizada

LEI Nº 2464 DE 28 DE DEZEMBRO DE 2004

LEI Nº 2464 DE 28 DE DEZEMBRO DE 2004 Altera a Lei nº 2032 de 29 de dezembro de 1998(Código Tributário Municipal) e dá outras providências. O PREFEITO MUNICIPAL DE ITAGUAÍ, RJ, Faço saber que a CÂMARA

LEI Nº 2464 DE 28 DE DEZEMBRO DE 2004 Altera a Lei nº 2032 de 29 de dezembro de 1998(Código Tributário Municipal) e dá outras providências. O PREFEITO MUNICIPAL DE ITAGUAÍ, RJ, Faço saber que a CÂMARA

P re fe i tu ra d o M u n i cípio d e A p u ca ra n a. A p u caran a - P R - w w w.ap u caran a.p r.g o v.b r LEI N 159/03 L E I

LEI N 159/03 SÚMULA: Altera disposições da Lei 085/02, de 30/12/2002, que instituiu o Sistema Tributário do Município de Apucarana e dá outras providências. A CÂMARA MUNICIPAL DE APUCARANA, ESTADO DO PARANÃ,

LEI N 159/03 SÚMULA: Altera disposições da Lei 085/02, de 30/12/2002, que instituiu o Sistema Tributário do Município de Apucarana e dá outras providências. A CÂMARA MUNICIPAL DE APUCARANA, ESTADO DO PARANÃ,

Prefeitura Municipal de Santo Antônio de Pádua Gabinete do Prefeito

1 LEI Nº.2.869, DE 04 DE DEZEMBRO DE 2003. Revoga todos os dispositivos da Lei Municipal nº 2.472, de 18 de novembro de 1997, que instituiu no Código Tributário do Município - Lei Municipal nº 1.584/83

1 LEI Nº.2.869, DE 04 DE DEZEMBRO DE 2003. Revoga todos os dispositivos da Lei Municipal nº 2.472, de 18 de novembro de 1997, que instituiu no Código Tributário do Município - Lei Municipal nº 1.584/83

Solicitações para recebimento de exemplares via correio ou se desejar retirar pessoalmente e ainda enviar sugestões:

ELÓI PIETÁ Prefeito NESTOR CARLOS SEABRA MOURA Secretário de Finanças GRUPO TÉCNICO RESPONSÁVEL PELA ELABORAÇÃO DO TRABALHO Coordenação: Eldon Luiz Fiorin Equipe Técnica: Andrea Rinaldi de Campos Valdete

ELÓI PIETÁ Prefeito NESTOR CARLOS SEABRA MOURA Secretário de Finanças GRUPO TÉCNICO RESPONSÁVEL PELA ELABORAÇÃO DO TRABALHO Coordenação: Eldon Luiz Fiorin Equipe Técnica: Andrea Rinaldi de Campos Valdete

A n e x o. Consolidação das Leis Tributárias do Município do Rio de Janeiro aprovada pelo Decreto nº 38245 de 6 de janeiro de 2014.

DECRETO Nº 38245 DE 6 DE JANEIRO DE 2014 Aprova a Consolidação das Leis Tributárias do Município do Rio de Janeiro em vigor até 31 de dezembro de 2013. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de

DECRETO Nº 38245 DE 6 DE JANEIRO DE 2014 Aprova a Consolidação das Leis Tributárias do Município do Rio de Janeiro em vigor até 31 de dezembro de 2013. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar:

LEI COMPLEMENTAR Nº 116, DE 31 DE JULHO DE 2003 Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. O PRESIDENTE DA

LEI COMPLEMENTAR Nº 116, DE 31 DE JULHO DE 2003 Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. O PRESIDENTE DA

ESTADO DE SANTA CATARINA PREFEITURA MUNICIPAL DE CAPÃO GABINETE DO PREFEITO

T Í T U L O I DOS TRIBUTOS EM GERAL INDICE CAPÍTULO I DO SISTEMA TRIBUTÁRIO... Art. 1º CAPÍTULO II DO IMPOSTO PREDIAL E TERRITORIAL URBANO... Art. 5º SEÇÃO I DO FATO GERADOR SEÇÃO II DO SUJEITO PASSIVO

T Í T U L O I DOS TRIBUTOS EM GERAL INDICE CAPÍTULO I DO SISTEMA TRIBUTÁRIO... Art. 1º CAPÍTULO II DO IMPOSTO PREDIAL E TERRITORIAL URBANO... Art. 5º SEÇÃO I DO FATO GERADOR SEÇÃO II DO SUJEITO PASSIVO

Prefeitura Municipal de Santa Lúcia DEPTO. DE CADASTRO E TRIBUTAÇÃO

LEI N 198/2003 SUMULA: ALTERA E ACRESCENTA DISPOSITIVOS À LEI NM25/98 QUE DISPÕE SOBRE O CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE SANTA LÚCIA, E DÁ OUTRAS PROVIDENCIAS. A Câmara Municipal de Santa Lúcia, Estado

LEI N 198/2003 SUMULA: ALTERA E ACRESCENTA DISPOSITIVOS À LEI NM25/98 QUE DISPÕE SOBRE O CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE SANTA LÚCIA, E DÁ OUTRAS PROVIDENCIAS. A Câmara Municipal de Santa Lúcia, Estado

LEI COMPLEMENTAR Nº 05 DE 27 DE DEZEMBRO DE 2012.

LEI COMPLEMENTAR Nº 05 DE 27 DE DEZEMBRO DE 2012. Dispõe sobre Imposto sobre Transmissão Inter Vivos, de bens imóveis e de direitos reais sobre eles, e estabelece normas de apuração, medidas de fiscalização,

LEI COMPLEMENTAR Nº 05 DE 27 DE DEZEMBRO DE 2012. Dispõe sobre Imposto sobre Transmissão Inter Vivos, de bens imóveis e de direitos reais sobre eles, e estabelece normas de apuração, medidas de fiscalização,

CODIGO DA LISTA SERVIÇOS CÓDIGO DE TRIBIBUTAÇÃO DESIF DESCRIÇÃO DO CÓDIGO DE TRIBIBUTAÇÃO DESIF ALÍQUOTA

CODIGO DA LISTA SERVIÇOS CÓDIGO DE TRIBIBUTAÇÃO DESIF DESCRIÇÃO DO CÓDIGO DE TRIBIBUTAÇÃO DESIF ALÍQUOTA 101 10100001 Análise e desenvolvimento de sistemas 5,00% 102 10200001 Programação 5,00% 103 10300001

CODIGO DA LISTA SERVIÇOS CÓDIGO DE TRIBIBUTAÇÃO DESIF DESCRIÇÃO DO CÓDIGO DE TRIBIBUTAÇÃO DESIF ALÍQUOTA 101 10100001 Análise e desenvolvimento de sistemas 5,00% 102 10200001 Programação 5,00% 103 10300001

PREFEITURA MUNICIPAL DE JOINVILLE

LEI COMPLEMENTAR Nº 155, de 19 de dezembro de 2003. Dispõe acerca do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e sua lista de incidências, e dá outras providências. O Prefeito Municipal de Joinville

LEI COMPLEMENTAR Nº 155, de 19 de dezembro de 2003. Dispõe acerca do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e sua lista de incidências, e dá outras providências. O Prefeito Municipal de Joinville

Parecer Consultoria Tributária Segmentos Como considerar o campo Tributação de uma NFS-e para serviços prestados fora do país 02/10/14

serviços prestados fora do país 02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Lei Complementar 116 de 2003... 3 3. Análise da Consultoria... 5 3.1 Lei

serviços prestados fora do país 02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Lei Complementar 116 de 2003... 3 3. Análise da Consultoria... 5 3.1 Lei

A NOVA LEI DO ISS DO MUNICÍPIO DO RIO DE JANEIRO. (incluindo a Lei 3.720, de 5 de março de 2004)

") A NOVA LEI DO ISS DO MUNICÍPIO DO RIO DE JANEIRO (incluindo a Lei 3.720, de 5 de março de 2004) O Município do Rio de Janeiro foi um dos primeiros a sancionar sua nova lei do ISS, com base na Lei Complementar

A NOVA LEI DO ISS DO MUNICÍPIO DO RIO DE JANEIRO (incluindo a Lei 3.720, de 5 de março de 2004) O Município do Rio de Janeiro foi um dos primeiros a sancionar sua nova lei do ISS, com base na Lei Complementar