Curso Preparatório para o Exame

|

|

|

- Sabina Teves Faria

- 5 Há anos

- Visualizações:

Transcrição

1 Curso Preparatório para o Exame de Suficiência AULA 2 de 10 Estrutura de contas Prof. Osvaldo Marques 1

2 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques

3 CPC00r1 Características qualitativas de melhoria: 4. Compreensibilidade: Classificar, caracterizar e apresentar a informação com clareza e concisão tornando-a compreensível. Premissa subjacente Continuidade 4.1. As demonstrações contábeis normalmente são elaboradas tendo como premissa que a entidade está em atividade e irá manter-se em operação. A entidade não tem a intenção, nem tampouco a necessidade, de entrar em processo de liquidação ou de reduzir materialmente a escala de suas operações. Palavras chave: em atividade, em operação Prof. Osvaldo Marques 3

4 CPC00r1 Divisão das características qualitativas da informação contábil-financeira em: Mensuração dos elementos das demonstrações contábeis Mensuração é o processo que consiste em determinar os montantes monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado Custo histórico. Custo corrente. (c) Valor realizável (d) Valor presente A base de mensuração mais comumente adotada pelas entidades na elaboração de suas demonstrações contábeis é o custo histórico. Prof. Osvaldo Marques 4

5 CPC00r1 Performance financeira refletida pelo regime de competência(accruals) OB17. O regime de competência retrata com propriedade os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos, ainda que os recebimentos e pagamentos em caixa derivados ocorram em períodos distintos. Isso é importante em função de a informação sobre os recursos econômicos e reivindicações da entidade que reporta a informação, e sobre as mudanças nesses recursos econômicos e reivindicações ao longo de um período, fornecer melhor base de avaliação da performance passada e futura da entidade do que a informação puramente baseada em recebimentos e pagamentos em caixa ao longo desse mesmo período. Prof. Osvaldo Marques 5

6 CPC00r1 Prudência A característica prudência(conservadorismo) foi também retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade. Entidade Não encontra-se presente na estrutura conceitual básica! Prof. Osvaldo Marques 6

7 Um item que se enquadre na definição de um elemento deve ser reconhecido se: (a) for provável que algum benefício econômico futuro associado ao item flua para a entidade; (b) o item tiver custo ou valor que possa ser mensurado com confiabilidade. Prof. Osvaldo Marques

8 Prof. Osvaldo Marques 10/05/2018

9 Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade; Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos; Patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. Prof. Osvaldo Marques

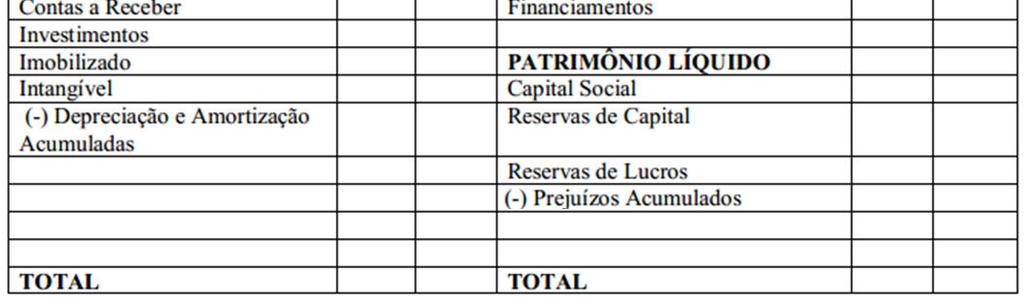

10 Lei 6404/64 Art º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: Classificação das contas No Balanço Patrimonial, a entidade deve classificar os ativos como Ativo Circulante e Não Circulante e os passivos como Passivo Circulante e Não Circulante. O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios: espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade; está mantido essencialmente com o propósito de ser negociado; espera-se que seja realizado até doze meses após a data do balanço; ou Prof. Osvaldo Marques 10

11 Composição do Ativo Circulante 1. Caixa e equivalente de caixa 1.1 Caixa/Banco: compreende numerário em espécie e depósitos bancários disponíveis. 1.2 Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. 1.3 Investimento: um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curtoprazo,porexemplo,trêsmesesoumenos,acontardadata da aquisição. Prof. Osvaldo Marques

12 Estoque O custo dos estoques deve compreender todos os custos de aquisição, transformação e outros custos incorridos para trazer osestoquesaoseulocalecondiçãodeconsumoouvenda. Estoques são ativos: (a) mantidos para venda no curso normal dos negócios; (b) em processodeproduçãoparavenda;ou (c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. Prof. Osvaldo Marques

13 Ativo biológico é um animal e/ou uma planta, vivos. Prof. Osvaldo Marques

14 OBRIGADO PELA ATENÇÃO! OsvaldoMarques CONTATOS (85) OI

Curso Preparatório para o Exame de Suficiência

Curso Preparatório para o Exame de Suficiência Classificação de contas 1 Demonstrações contábeis Balanço Patrimonial 10/08/2017 Ativo é um recurso controlado pela entidade como resultado de eventos passados

Curso Preparatório para o Exame de Suficiência Classificação de contas 1 Demonstrações contábeis Balanço Patrimonial 10/08/2017 Ativo é um recurso controlado pela entidade como resultado de eventos passados

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Classificação de contas

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Exame de Suficiência CFC Momento de Estudar

Exame de Suficiência CFC 2017.1 Revisão 01: Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro CPC 00 Característica Qualitativa da Informação Contábil Reconhecimento e

Exame de Suficiência CFC 2017.1 Revisão 01: Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro CPC 00 Característica Qualitativa da Informação Contábil Reconhecimento e

CONTABILIDADE PÚBLICA. Docente: Helem Mara C. Ferreira

CONTABILIDADE PÚBLICA Docente: Helem Mara C. Ferreira RELEMBRANDO O CONCEITO DE CONTABILIDADE A Contabilidade, na sua condição de ciência social, cujo objeto é o patrimônio, busca, por meio da apreensão,

CONTABILIDADE PÚBLICA Docente: Helem Mara C. Ferreira RELEMBRANDO O CONCEITO DE CONTABILIDADE A Contabilidade, na sua condição de ciência social, cujo objeto é o patrimônio, busca, por meio da apreensão,

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 9. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 9 Valter Ferreira ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Premissa subjacente Continuidade 4.1. As demonstrações

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 9 Valter Ferreira ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Premissa subjacente Continuidade 4.1. As demonstrações

Curso Preparatório para o Exame

Curso Preparatório para o Exame de Suficiência AULA 1 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques Introdução As demonstrações contábeis

Curso Preparatório para o Exame de Suficiência AULA 1 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques Introdução As demonstrações contábeis

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 15. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

Classificação de contas

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Unidade 3 Conteúdo programado patrimoniais; de resultado. Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Unidade 3 Conteúdo programado patrimoniais; de resultado. Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

TEORIA DA CONTABILIDADE. Michael Dias Corrêa

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

Curso Ninjas do CFC2018.2

2018.2 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Método de estudo \o/ TEMAS MAIS COBRADOS TEORIA DA CONTABILIDADE Classificação de contas Teoria Classificação

2018.2 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Método de estudo \o/ TEMAS MAIS COBRADOS TEORIA DA CONTABILIDADE Classificação de contas Teoria Classificação

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 2 2 TEMAS MAIS COBRADOS TEORIA DA CONTABILIDADE Classificação de contas Lançamentos contábeis Características Qualitativas NORMAS

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 2 2 TEMAS MAIS COBRADOS TEORIA DA CONTABILIDADE Classificação de contas Lançamentos contábeis Características Qualitativas NORMAS

Curso Preparatório para o Exame de Suficiência

Curso Preparatório para o Exame de Suficiência Prof.: Osvaldo Marques DISCIPLINAS : Simulado Prof. Osvaldo Marques 1 Q. 1 Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas: No Balanço

Curso Preparatório para o Exame de Suficiência Prof.: Osvaldo Marques DISCIPLINAS : Simulado Prof. Osvaldo Marques 1 Q. 1 Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas: No Balanço

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 14. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 13. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

Questões da Prova CFC

Questões da Prova CFC 2013.1 27. De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante: a) apresentar dados inéditos, não antecipados por

Questões da Prova CFC 2013.1 27. De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante: a) apresentar dados inéditos, não antecipados por

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis... 1 1.1 Itens componentes das demonstrações... 1 1.2 Reconhecimento dos itens das demonstrações... 4 1.3 Mensuração dos

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis... 1 1.1 Itens componentes das demonstrações... 1 1.2 Reconhecimento dos itens das demonstrações... 4 1.3 Mensuração dos

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Fundamentos Decifrados de Contabilidade. 1 Ativo Definição Reconhecimento Mensuração... 4

1 Ativo... 1 1.1 Definição... 1 1.2 Reconhecimento... 3 1.3 Mensuração... 4 1 Ativo 1.1 Definição Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que

1 Ativo... 1 1.1 Definição... 1 1.2 Reconhecimento... 3 1.3 Mensuração... 4 1 Ativo 1.1 Definição Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro Observação: Este sumário, que não faz parte do Pronunciamento, está sendo

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro Observação: Este sumário, que não faz parte do Pronunciamento, está sendo

OBJETIVOS. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

TEORIA DA CONTABILIDADE

TEORIA DA CONTABILIDADE ATIVIDADES PRÁTICAS_CPC00 Capítulo 1: Objetivo da elaboração e divulgação de relatório contábil financeiro útil. 1) Quais órgãos foram responsáveis pela R-1 do CPC_00: 2) De acordo

TEORIA DA CONTABILIDADE ATIVIDADES PRÁTICAS_CPC00 Capítulo 1: Objetivo da elaboração e divulgação de relatório contábil financeiro útil. 1) Quais órgãos foram responsáveis pela R-1 do CPC_00: 2) De acordo

CONTABILIDADE GERAL. Legislação. Normas CFC CPC Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Vamos a um breve histórico do Comitê de Pronunciamentos Contábeis em nível internacional: O primeiro Comitê de Pronunciamentos Contábeis Internacionais

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Vamos a um breve histórico do Comitê de Pronunciamentos Contábeis em nível internacional: O primeiro Comitê de Pronunciamentos Contábeis Internacionais

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro CPC 00

Semana: 01 Disciplina: Contabilidade Item: 1. Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro aprovado pelo Conselho Federal de Contabilidade (CFC). Autor do resumo:

Semana: 01 Disciplina: Contabilidade Item: 1. Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro aprovado pelo Conselho Federal de Contabilidade (CFC). Autor do resumo:

Curso Preparatório para o Exame de Suficiência CFC Momento de Estudar. Revisão 01

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Revisão 01 Teoria da Contabilidade, CPC 00 e Princípios de Contabilidade Exame de Suficiência CFC 2017.1 Momento de Estudar

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Revisão 01 Teoria da Contabilidade, CPC 00 e Princípios de Contabilidade Exame de Suficiência CFC 2017.1 Momento de Estudar

O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

PRONUNCIAMENTO TÉCNICO CPC 26 (R1)/ IAS 1 (IASB BV 2011) Apresentação das Demonstrações Contábeis - Notas explicativas

/ IAS 1 (IASB BV 2011) Apresentação das Demonstrações Contábeis - Notas explicativas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 26 (R1)/ IAS 1 (IASB BV 2011) Apresentação das Demonstrações Contábeis - Notas explicativas OCPC 07 - Evidenciação na Divulgação dos Relatórios

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 26 (R1)/ IAS 1 (IASB BV 2011) Apresentação das Demonstrações Contábeis - Notas explicativas OCPC 07 - Evidenciação na Divulgação dos Relatórios

EAC 0111 Fundamentos de Contabilidade. Prof. Jerônimo Antunes

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

Módulo7 Prof.: Egbert

1 Módulo7 Prof.: Egbert 2 Conteúdo: Demonstração dos Fluxos de Caixa (DFC) 3 1. Demonstração dos Fluxos de Caixa - DFC Evidencia as variações nas disponibilidades (caixa e equivalentes de caixa) ao longo

1 Módulo7 Prof.: Egbert 2 Conteúdo: Demonstração dos Fluxos de Caixa (DFC) 3 1. Demonstração dos Fluxos de Caixa - DFC Evidencia as variações nas disponibilidades (caixa e equivalentes de caixa) ao longo

CONTABILIDADE GERAL CONCEITO

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

FUCAPE Business School Exercícios de múltipla escolha CPCs

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

CONTABILIDADE GERAL. Balanço Patrimonial. Noções Gerais Parte 7. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 7 Valter Ferreira 55. A entidade deve apresentar contas adicionais (pela desagregação de contas listadas no item 54), cabeçalhos e subtotais nos balanços patrimoniais

CONTABILIDADE GERAL Balanço Patrimonial Parte 7 Valter Ferreira 55. A entidade deve apresentar contas adicionais (pela desagregação de contas listadas no item 54), cabeçalhos e subtotais nos balanços patrimoniais

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 11. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 11 Valter Ferreira 4.17. A liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 11 Valter Ferreira 4.17. A liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios

CONTABILIDADE GERAL. Balanço Patrimonial. Noções Gerais Parte 8. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 8 Valter Ferreira Ativo circulante 66. O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios: (a) espera-se que

CONTABILIDADE GERAL Balanço Patrimonial Parte 8 Valter Ferreira Ativo circulante 66. O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios: (a) espera-se que

CONTABILIDADE GERAL. Balanço Patrimonial. Noções Gerais Parte 9. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 9 Valter Ferreira 78. O detalhamento proporcionado nas subclassificações depende dos requisitos dos Pronunciamentos Técnicos, Interpretações e Orientações

CONTABILIDADE GERAL Balanço Patrimonial Parte 9 Valter Ferreira 78. O detalhamento proporcionado nas subclassificações depende dos requisitos dos Pronunciamentos Técnicos, Interpretações e Orientações

CURSO COMPLETO DE TEORIA DA CONTABILIDADE. Prof. Me. Luiz Felipe F. de Andrade

CURSO COMPLETO DE TEORIA DA CONTABILIDADE Prof. Me. Luiz Felipe F. de Andrade TEORIA DA CONTABILIDADE Prof. Me. Luiz Felipe Figueiredo de Andrade Exame de Suficiência Conselho Federal de Contabilidade

CURSO COMPLETO DE TEORIA DA CONTABILIDADE Prof. Me. Luiz Felipe F. de Andrade TEORIA DA CONTABILIDADE Prof. Me. Luiz Felipe Figueiredo de Andrade Exame de Suficiência Conselho Federal de Contabilidade

Estrutura Conceitual da Contabilidade: Aspectos Iniciais

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória Estrutura Conceitual da Contabilidade: Aspectos Iniciais Prof. Fernando Dal-Ri Murcia Programa de Aula Estrutura Conceitual

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória Estrutura Conceitual da Contabilidade: Aspectos Iniciais Prof. Fernando Dal-Ri Murcia Programa de Aula Estrutura Conceitual

Contabilidade Geral ESTRUTURA CONCEITUAL BÁSICA- CPC 00. Questão 5: CESPE - Cont (DPU)/DPU/2016

/DPU/2016") Contabilidade Geral ESTRUTURA CONCEITUAL BÁSICA- CPC 00 TODAS AS QUESTŌES COBRADAS NO ANO DE 2016 PELAS DIVERSAS BANCAS DE CONCURSOS Questão 1: CESPE - Cont (DPU)/DPU/2016 De acordo com o pronunciamento

Contabilidade Geral ESTRUTURA CONCEITUAL BÁSICA- CPC 00 TODAS AS QUESTŌES COBRADAS NO ANO DE 2016 PELAS DIVERSAS BANCAS DE CONCURSOS Questão 1: CESPE - Cont (DPU)/DPU/2016 De acordo com o pronunciamento

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 02. Contabilidade Introdutória Plano de Contas. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 3 2 Método de estudo \o/ TEMAS MAIS COBRADOS TEORIA DA CONTABILIDADE Classificação de contas Lançamentos contábeis Características

Seja bem vindo 9 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 3 2 Método de estudo \o/ TEMAS MAIS COBRADOS TEORIA DA CONTABILIDADE Classificação de contas Lançamentos contábeis Características

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação

Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Estrutura Conceitual da Contabilidade: Objetivos e usuários. Prof. Amaury José Rezende

Estrutura Conceitual da Contabilidade: Objetivos e usuários Prof. Amaury José Rezende Agenda 3. Aspectos conceituais e aprofundados de teoria da contabilidade 3.1. Estrutura conceitual da contabilidade

Estrutura Conceitual da Contabilidade: Objetivos e usuários Prof. Amaury José Rezende Agenda 3. Aspectos conceituais e aprofundados de teoria da contabilidade 3.1. Estrutura conceitual da contabilidade

Introdução Estrutura Conceitual básica CPC

Introdução... 2 A importância dos... 2 A Resolução nº 750/93... 3 O PRINCÍPIO DA ENTIDADE... 3 O PRINCÍPIO DA CONTINUIDADE... 4 O PRINCÍPIO DA OPORTUNIDADE... 4 O PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL...

Introdução... 2 A importância dos... 2 A Resolução nº 750/93... 3 O PRINCÍPIO DA ENTIDADE... 3 O PRINCÍPIO DA CONTINUIDADE... 4 O PRINCÍPIO DA OPORTUNIDADE... 4 O PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL...

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 5. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 5 Valter Ferreira OB14. Diferentes tipos de recursos econômicos afetam diferentemente a avaliação dos usuários acerca das perspectivas da entidade

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 5 Valter Ferreira OB14. Diferentes tipos de recursos econômicos afetam diferentemente a avaliação dos usuários acerca das perspectivas da entidade

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

PODER JUDICIÁRIO JUSTIÇA FEDERAL SEÇÃO JUDICIÁRIA DO PARÁ

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

Como a banca ainda não liberou o gabarito, somente a prova, ainda não encontramos possibilidades de recursos.

Olá, pessoal. Tudo bem? A seguir, a correção da Prova de Contabilidade do Tribunal de Contas do estado de São Paulo. A banca cobrou apenas cinco questões de Contabilidade Geral, todas teóricas e que versavam

Olá, pessoal. Tudo bem? A seguir, a correção da Prova de Contabilidade do Tribunal de Contas do estado de São Paulo. A banca cobrou apenas cinco questões de Contabilidade Geral, todas teóricas e que versavam

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

Demonstração dos Fluxos de Caixa - DFC

Demonstração dos Fluxos de Caixa - DFC Rodrigo Pereira 01/02/2017 Fonte: CPC-03 Demonstração dos Fluxos de Caixa Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários

Demonstração dos Fluxos de Caixa - DFC Rodrigo Pereira 01/02/2017 Fonte: CPC-03 Demonstração dos Fluxos de Caixa Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

Curso Ninjas do CFC. AULA 1 Estudo estratégico para o CFC + Material de estudo. Prof.: Osvaldo Marques

Curso Ninjas do CFC AULA 1 Estudo estratégico para o CFC + Material de estudo Prof.: Osvaldo Marques 1 Frase do dia! A felicidade não se resumo na ausência de problemas, mas sim na sua capacidade de lidar

Curso Ninjas do CFC AULA 1 Estudo estratégico para o CFC + Material de estudo Prof.: Osvaldo Marques 1 Frase do dia! A felicidade não se resumo na ausência de problemas, mas sim na sua capacidade de lidar

(f) ativos biológicos; (g) investimentos avaliados pelo método da equivalência patrimonial; (h) propriedades para investimento; (i) imobilizado;

ativos biológicos; (g) investimentos avaliados pelo método da equivalência patrimonial; (h) propriedades para investimento; (i) imobilizado;") Balanço Patrimonial - Principal Grupo de Contas Balanço Patrimonial Qual a Função do Balanço Patrimonial? O balanço patrimonial tem por finalidade apresentar a situação patrimonial da empresa em dado momento.

Balanço Patrimonial - Principal Grupo de Contas Balanço Patrimonial Qual a Função do Balanço Patrimonial? O balanço patrimonial tem por finalidade apresentar a situação patrimonial da empresa em dado momento.

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS. Marçal Serafim Cândido 11/05/2017

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução

I Seminário de Empresas de Serviços Contábeis do Espírito Santo

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Receitas, Despesas e Apuração do Resultado do Exercício Parte 1. Prof.

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

QUESTÕES EXAME CFC: TEORIA DA CONTABILIDADE

QUESTÕES EXAME CFC: TEORIA DA CONTABILIDADE 2017/1 01) De acordo com a NBC TG ESTRUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características

QUESTÕES EXAME CFC: TEORIA DA CONTABILIDADE 2017/1 01) De acordo com a NBC TG ESTRUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características

OS PRINCÍPIOS CONTÁBEIS EM VIGOR NO BRASIL

OS PRINCÍPIOS CONTÁBEIS EM VIGOR NO BRASIL Pronunciamento Técnico CPC OO Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil Financeiro Estrutura Conceitual para Elaboração e Divulgação

OS PRINCÍPIOS CONTÁBEIS EM VIGOR NO BRASIL Pronunciamento Técnico CPC OO Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil Financeiro Estrutura Conceitual para Elaboração e Divulgação

TEMA 2.2. Aspectos Contábeis Reconhecimento de IFs. TEMA 2.2. Aspectos Contábeis Reconhecimento de IFs. Instrumentos Financeiros Estrutura Normativa

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina:EAC0561: Estudos Complementares IV Contabilidade de Instrumentos e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA 2.2. Aspectos

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina:EAC0561: Estudos Complementares IV Contabilidade de Instrumentos e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA 2.2. Aspectos

Questões da Prova CFC Questões da Prova CFC

Questões da Prova CFC 2013.2 43. Uma sociedade empresária contratou um seguro anual, em 1º de agosto de 2013, para cobertura de incêndio, avaliado no valor de R$180.000,00, com vigência a partir da assinatura

Questões da Prova CFC 2013.2 43. Uma sociedade empresária contratou um seguro anual, em 1º de agosto de 2013, para cobertura de incêndio, avaliado no valor de R$180.000,00, com vigência a partir da assinatura

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Prof. Cláudio Alves Longo prazo - todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento após o término do exercício

CONTABILIDADE GERAL Demonstrações Contábeis Prof. Cláudio Alves Longo prazo - todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento após o término do exercício

CPC 03 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA. Prof. Ms. Mauricio F. Pocopetz

CPC 03 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Prof. Ms. Mauricio F. Pocopetz OBJETIVOS Fornecer: base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa; mostrar as alterações históricas

CPC 03 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Prof. Ms. Mauricio F. Pocopetz OBJETIVOS Fornecer: base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa; mostrar as alterações históricas

Dessa forma, os investimentos podem ser classificados de caráter temporários ou permanentes, como define Viceconti e Neves (2013).

.") Avaliação de Investimentos Aspectos Iniciais Investimento pode ser definido como a aplicação de recursos empresarias (montante financeiro) em bens ou direito do quais se esperam algum tipo de retorno futuramente,

Avaliação de Investimentos Aspectos Iniciais Investimento pode ser definido como a aplicação de recursos empresarias (montante financeiro) em bens ou direito do quais se esperam algum tipo de retorno futuramente,

QUESTÕES EXAME SUFICIÊNCIA TEORIA DA CONTABILIDADE

QUESTÕES EXAME SUFICIÊNCIA TEORIA DA CONTABILIDADE 1) (CFC/2016) De acordo com a NBC TG Estrutura Conceitual Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se

QUESTÕES EXAME SUFICIÊNCIA TEORIA DA CONTABILIDADE 1) (CFC/2016) De acordo com a NBC TG Estrutura Conceitual Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se

CPC 28. Propriedade para Investimento. Balanço Patrimonial - Grupos. Definição de PI. Investimentos Participações Permanentes em outras sociedades

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Contabilidade Geral: Balanço Patrimonial - Estrutura e conteúdo. Resumo: 1) Introdução:

Introdução:") Contabilidade Geral: Balanço Patrimonial - Estrutura e conteúdo Resumo: Trataremos no presente Roteiro de Procedimentos sobre a identificação das demonstrações contábeis e sobre a estrutura e conteúdo

Contabilidade Geral: Balanço Patrimonial - Estrutura e conteúdo Resumo: Trataremos no presente Roteiro de Procedimentos sobre a identificação das demonstrações contábeis e sobre a estrutura e conteúdo

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 12. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 12 Valter Ferreira 4.26. As definições de receitas e despesas identificam suas características essenciais, mas não são uma tentativa de especificar

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 12 Valter Ferreira 4.26. As definições de receitas e despesas identificam suas características essenciais, mas não são uma tentativa de especificar

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos.

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

CONCEITO CIÊNCIA SOCIAL OBJETO DA CONTABILIDADE PATRIMÔNIO

CONCEITO CIÊNCIA SOCIAL OBJETO DA PATRIMÔNIO Esta aula dará início ao bloco de estudos de Contabilidade. Nesse primeiro momento, serão abordados seus conceitos, objetivos, finalidade, usuários, técnicas

CONCEITO CIÊNCIA SOCIAL OBJETO DA PATRIMÔNIO Esta aula dará início ao bloco de estudos de Contabilidade. Nesse primeiro momento, serão abordados seus conceitos, objetivos, finalidade, usuários, técnicas

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

Estágio - Santa Cassa de Maceió de julho de Domingo Prova de Contabilidade

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Receitas e Despesas Antecipadas. Prof: Fernando Aprato

Receitas e Despesas Antecipadas Prof: Fernando Aprato Em atendimento ao regime de competência, as receitas e despesas são registradas no momento em que ocorrem, independente do seu recebimento ou pagamento.

Receitas e Despesas Antecipadas Prof: Fernando Aprato Em atendimento ao regime de competência, as receitas e despesas são registradas no momento em que ocorrem, independente do seu recebimento ou pagamento.

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 8. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica parte 8 Valter Ferreira QC28. Pode não ser possível verificar algumas explicações e alguma informação contábil-financeira sobre

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica parte 8 Valter Ferreira QC28. Pode não ser possível verificar algumas explicações e alguma informação contábil-financeira sobre