Orçamento voltado ao cargo de APO/MPOG Tópico 2

|

|

|

- Adelina Coimbra Wagner

- 6 Há anos

- Visualizações:

Transcrição

1 Orçamento voltado ao cargo de APO/MPOG Tópico 2 Turma IGEPP 2015 Dúvidas giovanni_pacelli@hotmail.com 1

2 Objetivos do curso Preparar os concurseiros para o concurso do Analista de Planejamento e Orçamento cuja prova será em 04/10/2015 e cuja banca é a ESAF. 2

3 Itens do Edital Cobertos Itens do programa de Planejamento 8. Crítica ao orçamento-programa. 9. Planejamento na Constituição Federal Plano Plurianual: Caracterização, finalidade, estrutura básica, prazos. 9.2 A Mensagem Presidencial do Plano Plurianual As razões da mudança no modelo do Plano Plurianual. 3

4 Itens do Edital Cobertos Itens do programa de Orçamento Orçamento: 1. O Orçamento público: história, evolução e natureza jurídica. 2. A relação do orçamento com as políticas fiscal, tributária e cambial. 3. Orçamento na Constituição de Lei de Diretrizes Orçamentárias: caracterização, conteúdo e prazos Lei Orçamentária Anual: caracterização, conteúdo, prazos, classificações Elaboração e aprovação das leis de matéria orçamentária. 4. Proposta orçamentária e sua integração com PPA e LDO 4.1 As interfaces entre LDO, LOA, Lei nº 4.320/1964 e Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal) Portaria nº 42, de 14/04/ Créditos adicionais. 5. Orçamento público: conceitos e elementos básicos do orçamento público, orçamento tradicional, orçamento de base zero, orçamento de desempenho, orçamento-programa, orçamento participativo Objetivos Os parâmetros da política fiscal. 6. Classificações orçamentárias da receita e da despesa pública: utilização, origens, fundamentação econômica. 7. Receita pública: conceito, classificações, estágios, tributos, contribuições sociais. 8. Fonte de Receita e Fonte de Recursos. 9. Despesa pública: conceito, classificações e estágios. 4

5 Itens do Edital Cobertos Itens do programa de Orçamento Orçamento: 10. Receita orçamentária e despesa orçamentária da União critérios de reconhecimento Previsão da receita e arrecadação Fixação da despesa e empenho, liquidação e pagamento Utilização do crédito disponível: pré-empenho, empenho e descentralização de crédito interna e externa abertura e reabertura de créditos adicionais inscrição, cancelamento e execução de restos a pagar. 11. Geração de Despesa Obrigatória. 12. Limites para Despesa com Pessoal. 13. Dívida Pública e Operação de Crédito. 14. Restos a Pagar. 15. Decreto de programação e contingenciamento. Instrumentos de Movimentação e Descentralização de Crédito. 16. Programação financeira e cronograma de desembolso. 17. Execução do cronograma de desembolso. 18. Suprimento de fundos. Prestação e Tomada de contas. 19. Despesas de exercícios anteriores. 20. Métodos, técnicas e instrumentos do orçamento público. 5

6 Itens do Edital Cobertos Itens do programa de Orçamento Orçamento: 20. Métodos, técnicas e instrumentos do orçamento público. 21. Sistemas de planejamento, de orçamento e de administração financeira. 22. Relatórios: resumidos da execução orçamentária, de Avaliação do Cumprimento das Metas Fiscais e de Gestão Fiscal - finalidade, estrutura e composição. 23. O caráter autorizativo do orçamento e o regime de execução das programações incluídas ou acrescidas por emendas individuais. 24. Gestão do Orçamento: as razões das inovações com o Plano Orçamentário. 25. Abertura de créditos disponíveis. 26. Utilização de créditos. 27. Papel dos órgãos central e setoriais de orçamento. 28. A conta única do Tesouro. 29. Transferências constitucionais, legais e voluntárias. 6

7 Projeto do curso Tópicos 1 Itens do programa 1. O Orçamento público: história, evolução e natureza jurídica. 5. Orçamento público: conceitos e elementos básicos do orçamento público, orçamento tradicional, orçamento de base zero, orçamento de desempenho, orçamento-programa, orçamento participativo Objetivos do Orçamento. 8. Crítica ao orçamento-programa. 20. Métodos, técnicas e instrumentos do orçamento público. Quantidade de aulas 3 7

8 Tópicos 2 Itens do programa 2. A relação do orçamento com as políticas fiscal, tributária e cambial. 3. Orçamento na Constituição de Lei de Diretrizes Orçamentárias: caracterização, conteúdo e prazos Lei Orçamentária Anual: caracterização, conteúdo, prazos, classificações Elaboração e aprovação das leis de matéria orçamentária. 4. Proposta orçamentária e sua integração com PPA e LDO 4.1 As interfaces entre LDO, LOA, Lei nº 4.320/1964 e Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal). 4.3 Créditos adicionais abertura e reabertura de créditos adicionais Os parâmetros da política fiscal. 9. Planejamento na Constituição Federal Plano Plurianual: Caracterização, finalidade, estrutura básica, prazos. 9.2 A Mensagem Presidencial do Plano Plurianual As razões da mudança no modelo do Plano Plurianual. Quantidade de aulas 4 8

9 Tópicos 3 Itens do programa 21. Sistemas de planejamento, de orçamento e de administração financeira. 25. Abertura de créditos disponíveis. 26. Utilização de créditos. 27. Papel dos órgãos central e setoriais de orçamento. 15. Decreto de programação e contingenciamento. Instrumentos de Movimentação e Descentralização de Crédito. 16. Programação financeira e cronograma de desembolso. 17. Execução do cronograma de desembolso. 18. Prestação e Tomada de contas. 23. O caráter autorizativo do orçamento e o regime de execução das programações incluídas ou acrescidas por emendas individuais. Quantidade de aulas 3 9

10 Tópicos 4 e 5 Itens do programa 6. Classificações orçamentárias da receita e da despesa pública: utilização, origens, fundamentação econômica. 7. Receita pública: conceito, classificações, estágios, tributos, contribuições sociais. 8. Fonte de Receita e Fonte de Recursos. 9. Despesa pública: conceito, classificações e estágios. 10. Receita orçamentária e despesa orçamentária da União critérios de reconhecimento Previsão da receita e arrecadação Fixação da despesa e empenho, liquidação e pagamento Utilização do crédito disponível: pré-empenho, empenho e descentralização de crédito interna e externa inscrição, cancelamento e execução de restos a pagar. 24. Gestão do Orçamento: as razões das inovações com o Plano Orçamentário.14. Restos a Pagar.18. Suprimento de fundos. 19. Despesas de exercícios anteriores Portaria nº 42, de 14/04/99. Quantidade de aulas 6 10

11 Tópicos 6 Itens do programa 11. Geração de Despesa Obrigatória. 12. Limites para Despesa com Pessoal. 13. Dívida Pública e Operação de Crédito. 22. Relatórios: resumidos da execução orçamentária, de Avaliação do Cumprimento das Metas Fiscais e de Gestão Fiscal - finalidade, estrutura e composição. 29. Transferências constitucionais, legais e voluntárias. Quantidade de aulas 3 11

12 Tópicos Itens do programa Quantidade de aulas A conta única do Tesouro. 1 Total 20 12

13 13

14 14

15 Fontes de Estudo Lei 4.320/1964; Decreto Lei 200/1967; Decreto /1986; Lei /2000 (Sistemas Organizacionais) CF/1988; LC 101/00 (LRF); Lei /2015 (LOA/2015); Lei /2015 (LDO 2014 para a LOA 2015); Lei /2012 (PPA ); Decreto 7866/2012 (Decreto de Gestão do PPA ) MTO versão 2015; Manual de Contabilidade Aplicada ao Setor Público: Parte I 6ª edição

16 Fontes de Estudo GIACOMONI, James. Orçamento público. 16 ed. São Paulo: Atlas, GIAMBIAGI, Fábio; ALÉM, Ana Cláudia. Finanças públicas: teoria e prática no Brasil. 3 ed. Rio de Janeiro: Campus editora, ALBUQUERQUE, Claudiano; MEDEIROS, Márcio; FEIJÓ, Paulo H. Gestão de Finanças Públicas. 3 ed. Vol. 1. Brasília: Gestão Pública, REZENDE; Fernando. Finanças públicas. 2 ed. São Paulo: Atlas,

17 Tópico 2 2. A relação do orçamento com as políticas fiscal, tributária e cambial. 3. Orçamento na Constituição de Lei de Diretrizes Orçamentárias: caracterização, conteúdo e prazos Lei Orçamentária Anual: caracterização, conteúdo, prazos, classificações Elaboração e aprovação das leis de matéria orçamentária. 4. Proposta orçamentária e sua integração com PPA e LDO 4.1 As interfaces entre LDO, LOA, Lei nº 4.320/1964 e Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal). 4.3 Créditos adicionais abertura e reabertura de créditos adicionais Os parâmetros da política fiscal. 9. Planejamento na Constituição Federal Plano Plurianual: Caracterização, finalidade, estrutura básica, prazos. 9.2 A Mensagem Presidencial do Plano Plurianual As razões da mudança no modelo do Plano Plurianual. 17

18 Tópico 2 1.Plano Plurianual: conceito e atribuições; Lei 12593/2012; Decreto 7866/2012; Mensagem Presidencial PPA ; As razões da mudança no modelo do Plano Plurianual; 2.LDO: caracterização, conteúdo; anexos (AMF; ARF; Específico da União); 3.LOA: caracterização, conteúdo, prazos gerais de todos os instrumentos; anexos; 4.Créditos Adicionais: conceitos, finalidades, formas de abertura no âmbito federal, estadual e municipal; 5.A relação do orçamento com as políticas fiscal, tributária e cambial. 18

19 DICAS: 1.Saber as atribuições de cada instrumento de planejamento; 2.Quanto à LDO deve-se distinguir quais atribuições estão na LRF e quais estão na CF/1988; 3.Quanto à LOA deve-se distinguir seus componentes e diferenciá-los; 4.Saber quais anexos constam em cada instrumento, principalmente da LDO; 5.Saber distinguir os prazos de vigência de cada instrumento; 6.Identificar e distinguir os créditos adicionais. 7.Identificar as fontes de abertura de créditos adicionais. 19

20 Tópico 2 1.Plano Plurianual: conceito e atribuições; Lei 12593/2012; Decreto 7866/2012; Mensagem Presidencial PPA ; As razões da mudança no modelo do Plano Plurianual; 2.LDO: caracterização, conteúdo; anexos (AMF; ARF; Específico da União); 3.LOA: caracterização, conteúdo, prazos gerais de todos os instrumentos; anexos; 4.Créditos Adicionais: conceitos, finalidades, formas de abertura no âmbito federal, estadual e municipal; 5.A relação do orçamento com as políticas fiscal (tributária) e cambial. 20

21 Discussão sobre tema de discursiva em AFO APO/ ESAF 21

22 Instrumentos de Planejamento na CF/88 Art º,I Lei 4320 (recepcionada como LC: formalmente ordinária e materialmente complementar) Cabe à lei complementar dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual Difere da lei complementar 101/2000 abrangida no Art. 163 Inciso I. Art Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. 22

23 PPA na CF/88 Art. 165 [...] 1º - A lei que instituir o plano plurianual estabelecerá, -de forma regionalizada, -as diretrizes, objetivos e metas da administração pública federal -para as despesas de capital e outras delas decorrentes -e para as relativas aos programas de duração continuada. 4º - Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional. 23

24 O PPA é um plano de médio prazo? Na esfera federal, o Governo ordena suas ações com a finalidade de atingir objetivos e metas por meio do PPA, um plano de médio prazo elaborado no primeiro ano de mandato do presidente eleito, para execução nos quatro anos seguintes. Fonte: Manual SIAFI Assunto Elaboração e Execução Orçamentária; MTO

25 Questões 1 e 2 (Cespe/IPEA/2008) Quanto às normas orçamentárias da CF, julgue os itens seguintes. 1. Entre os instrumentos de planejamento da atividade financeira do Estado previstos pela CF, o nível mais abstrato para a formulação do plano de trabalho do governo é constituído pelo Plano Plurianual (PPA). 2. (Cespe/MPU/2013) O PPA estabelece as diretrizes e os objetivos da administração pública federal para as despesas de capital e outras delas decorrentes e para as despesas relativas aos programas de educação continuada. 1. Gabarito: Certo 2. Gabarito: Errado 25

26 Questão 3 3. (Cespe/TCU/2008) A lei que institui o plano plurianual (PPA) deve estabelecer, de forma regionalizada, as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital e para outras delas decorrentes. Contudo, não existe um modelo legalmente instituído para organização, metodologia e conteúdo dos PPAs. 3. Gabarito: Certo 26

27 Questões 4 e 5 4. (ABIN/2010/Administração) Se, em consonância com as normas do PPA, o governo federal instituir um plano de combate a calamidades públicas ocorridas em certa região do país, não haverá necessidade de submeter esse plano ao Congresso Nacional. 5. (Cespe/ANTT/2013) Apesar de ser um guia para a elaboração da LDO e para a LOA, o PPA não condiciona outros planos constitucionais que tenham duração superior ao período de quatro anos, tais como o plano decenal da educação. 4. Gabarito: Errado 5. Gabarito: Errado 27

28 Questão 6 6. (Cespe/CNJ/2013) A elaboração do orçamento compreende o estabelecimento de plano de médio prazo (quatro anos) ou PPA; lei orientadora ou lei de diretrizes orçamentárias (LDO); e orçamento propriamente dito ou LOA. 6. Gabarito: Certo 28

29 Questão 7 (ESAF/CGU/2008/Área geral) A Constituição Federal instituiu o Plano Plurianual - PPA e a Lei de Responsabilidade Fiscal (Lei Complementar n. 101/2000) ratificou sua obrigatoriedade para todos os entes da federação. De acordo com a Constituição e os últimos planos aprovados para o governo federal, indique a opção incorreta. a) Toda ação finalística do Governo Federal deverá ser estruturada em Programas orientados para a consecução dos objetivos estratégicos definidos para o período do Plano Plurianual. b) A regionalização prevista na Constituição Federal considera, na formulação, apresentação, implantação e avaliação do Plano Plurianual, as diferenças e desigualdades existentes no território brasileiro. c) Na estrutura dos últimos planos plurianuais da União, as metas representam as parcelas de resultado que se pretende alcançar no período de vigência do PPA. d) A Constituição Federal remete à lei complementar a disposição sobre a vigência, os prazos, a elaboração e a organização do PPA e, enquanto não for editada a referida lei, segue-se o disposto no Ato das Disposições Constitucionais Transitórias. e) Após a Constituição Federal, não há mais a possibilidade da existência de planos e programas nacionais, regionais e setoriais, devendo ser consolidado em um único instrumento de planejamento que é o PPA. Gabarito: E 29

30 Tópicos importantes sobre PPA constantes: -Na Lei 12593/2012; -No Decreto 7866/2012; - Na Mensagem Presidencial da Lei 12593/

31 PPA Lei /2012 Art. 2º O planejamento governamental é a atividade que, a partir de diagnósticos e estudos prospectivos, orienta as escolhas de políticas públicas. Art. 3º O PPA é instrumento de planejamento governamental que define diretrizes, objetivos e metas com o propósito de viabilizar a implementação e a gestão das políticas públicas, orientar a definição de prioridades e auxiliar na promoção do desenvolvimento sustentável. 31

32 PPA Lei /2012 Art. 5º O PPA reflete as políticas públicas e organiza a atuação governamental por meio de Programas Temáticos e de Gestão, Manutenção e Serviços ao Estado, assim definidos: I - Programa Temático: que expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade; e II - Programa de Gestão, Manutenção e Serviços ao Estado: que expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuação governamental. Parágrafo único. Não integram o PPA os programas destinados exclusivamente a operações especiais. 32

33 PPA Lei /2012 Art. 7º Integram o PPA os seguintes anexos: I - Anexo I - Programas Temáticos; II - Anexo II - Programas de Gestão, Manutenção e Serviços ao Estado; e III - Anexo III - Empreendimentos Individualizados como Iniciativas. 33

34 34 Atributos Objetivos Indicadores Valor Global Valor de Referência Atributos - Programas Temáticos Expressa o que deve ser feito, reflete as situações a serem alteradas pela implementação de um conjunto de Iniciativas e tem como atributos Órgão Responsável; Meta; Iniciativa. Descrição Órgão Responsável: órgão cujas atribuições mais contribuem para a implementação do Objetivo. Meta: medida do alcance do Objetivo, podendo ser de natureza quantitativa ou qualitativa Iniciativa: atributo que declara as entregas de bens e serviços à sociedade, resultantes da coordenação de ações governamentais, decorrentes ou não do orçamento. É uma referência que permite identificar e aferir, periodicamente, aspectos relacionados a um Programa, auxiliando o seu monitoramento e avaliação. É uma estimativa dos recursos orçamentários, necessários à consecução dos Objetivos, segregadas as esferas Fiscal e da Seguridade da esfera de Investimento das Empresas Estatais, com as respectivas categorias econômicas, e dos recursos de outras fontes. É um parâmetro financeiro, estabelecido por Programa Temático, especificado pelas esferas Fiscal e da Seguridade e pela esfera de Investimento das Empresas Estatais, que permitirá identificar, no PPA , empreendimento, quando seu custo total superar aquele valor.

35 Exemplo 35

36 Exemplo 36

37 Exemplo 37

38 Exemplo 38

39 Questão 8 (Cespe/2013/ANTT) O plano plurianual deve ser elaborado com vistas ao fortalecimento da unidade federativa, sendo, portanto, vedada qualquer forma de regionalização de objetivos ou de diretrizes governamentais. Gabarito: Errado 39

40 Questões 9 e 10 (Cespe/2013/BACEN) Com relação aos instrumentos de planejamento, orçamento e execução do programa de trabalho do governo, julgue os seguintes itens. 9. O programa temático, orientando a ação governamental, desdobrase em objetivos e iniciativas e deve retratar, no âmbito do plano plurianual, a agenda de governo organizada pelos temas das políticas públicas. 10. (Cespe/TCE-RO/2013) No contexto de elaboração do Plano Plurianual (PPA), o conceito de iniciativa é definido como as entregas de bens e serviços à sociedade, resultantes da coordenação de ações orçamentárias e outras ações institucionais e normativas, bem como do pacto entre entes federados, entre Estado e sociedade e da integração de políticas públicas. 9. Gabarito: Certo 10. Gabarito: Certo 40

41 PPA Lei /2012: Integração entre Planejamento e Orçamento Art. 8 o Os Programas constantes do PPA estarão expressos nas leis orçamentárias anuais e nas leis de crédito adicional. 1 o As ações orçamentárias serão discriminadas exclusivamente nas leis orçamentárias anuais. 2 o Nos Programas Temáticos, cada ação orçamentária estará vinculada a uma única Iniciativa, exceto as ações padronizadas. 3 o As vinculações entre ações orçamentárias e Iniciativas constarão nas leis orçamentárias anuais. 41

42 PPA Lei /2012: Integração entre Planejamento e Orçamento Art. 9 o O Valor Global dos Programas, as Metas e os enunciados dos Objetivos não são limites à programação e à execução das despesas expressas nas leis orçamentárias e nas leis de crédito adicional. Art. 10. Os empreendimentos plurianuais cujo Valor Global estimado seja igual ou superior ao Valor de Referência são caracterizados de Grande Porte e deverão ser expressos no PPA como Iniciativas. Art. 11. Os orçamentos anuais, compatibilizados com o PPA e com as respectivas leis de diretrizes orçamentárias, serão orientados pelas diretrizes expressas no art. 4 o para o alcance dos Objetivos constantes deste Plano. 42

43 PPA Lei /2012: Integração entre Planejamento e Orçamento 43

44 PPA Lei /2012: Integração entre Planejamento e Orçamento 44

45 PPA Lei /2012: Gestão Art. 12. A gestão do PPA consiste na articulação dos meios necessários para viabilizar a consecução das suas metas, sobretudo, para a garantia de acesso dos segmentos populacionais mais vulneráveis às políticas públicas, e busca o aperfeiçoamento: I - dos mecanismos de implementação e integração das políticas públicas; II - dos critérios de regionalização das políticas públicas; e III - dos mecanismos de monitoramento, avaliação e revisão do PPA Parágrafo único. Caberá ao Ministério do Planejamento, Orçamento e Gestão definir os prazos, as diretrizes e as orientações técnicas complementares para a gestão do PPA

46 PPA Lei /2012: Gestão Art. 13. A gestão do PPA observará os princípios da publicidade, eficiência, impessoalidade, economicidade e efetividade e compreenderá a implementação, o monitoramento, a avaliação e a revisão dos Programas, Objetivos e Iniciativas. Art. 14. O Poder Executivo manterá sistema de informações para apoio à gestão do Plano, que será atualizado permanentemente e abrangerá a execução financeira dos Programas e Iniciativas, o alcance das metas e o acompanhamento dos indicadores. 46

47 PPA Lei /2012: Monitoramento Art. 16. O monitoramento do PPA é atividade estruturada a partir da implementação de cada Programa, e orientada para o alcance das metas prioritárias da administração pública federal. Decreto 7866/2012 Art. 6º O monitoramento incidirá sobre os Indicadores, Objetivos, Metas e Iniciativas dos Programas Temáticos. 1º O Órgão Responsável pelo Objetivo prestará informações sobre as Metas e as Iniciativas associadas ao Objetivo, inclusive nos casos em que tais atributos sejam executados por mais de um órgão ou entidade do Poder Executivo. 2º Os órgãos e as entidades do Poder Executivo atuarão em conjunto, visando ao compartilhamento de informações pertinentes ao preenchimento dos campos relativos aos Objetivos e Metas de consecução coletiva no sistema de informações. 47

48 PPA Lei /2012: Avaliação Art. 17. A avaliação consiste na análise das políticas públicas e dos Programas com seus respectivos atributos, fornecendo subsídios para eventuais ajustes em sua formulação e implementação. Art. 15. O Poder Executivo encaminhará ao Congresso Nacional RELATÓRIO ANUAL DE AVALIAÇÃO do Plano, que conterá: I - avaliação do comportamento das variáveis macroeconômicas que embasaram a elaboração do Plano, explicitando, se for o caso, as razões das discrepâncias verificadas entre os valores previstos e os realizados; II - situação, por Programa, dos Indicadores, Objetivos e Metas; III - execução financeira das Iniciativas. 48

49 Decreto 7866/2012 PPA Lei /2012: Avaliação Art. 7º A avaliação do PPA consiste na análise das políticas públicas e dos Programas com seus respectivos atributos, e fornece subsídios para eventuais ajustes em sua formulação e implementação. 1º O Poder Executivo encaminhará o Relatório Anual de Avaliação do PPA ao Congresso Nacional, nos termos do art. 15 da Lei nº , de 2012, até o dia 31 de maio do ano subsequente ao avaliado, e adotará as providências necessárias para a sua ampla divulgação junto à sociedade. 2º Os Programas de Gestão, Manutenção e Serviços ao Estado comporão o relatório anual de avaliação com a discriminação da sua execução financeira. 49

50 Decreto 7866/2012 PPA Lei /2012: Avaliação Art. 9º Compete ao Órgão Responsável por Objetivo de Programa Temático do PPA : I - indicar as unidades responsáveis pela produção das informações sobre os Objetivos e respectivos atributos constantes do PPA ; e II - informar ao Ministério do Planejamento, Orçamento e Gestão os dados pessoais dos gestores responsáveis pela prestação de informações sobre os Objetivos de Programas Temáticos no sistema de informações. Parágrafo único. A responsabilidade pelo monitoramento e avaliação do PPA coexiste com as competências específicas dos órgãos e entidades do Poder Executivo no processo de formulação, implementação e produção de informações sobre as políticas públicas. 50

51 PPA Lei /2012: Cooperação Federativa Art. 18. O Poder Executivo promoverá a adoção de mecanismos de estímulo à cooperação federativa com vistas à produção, ao intercâmbio e à disseminação de informações para subsidiar a gestão das políticas públicas. 51

52 PPA Lei 12593/2012 Revisões e Alterações Art. 21. Considera-se revisão do PPA a inclusão, a exclusão ou a alteração de Programas. 1º A revisão de que trata o caput, RESSALVADO O DISPOSTO NOS 4º E 5º DESTE ARTIGO, será proposta pelo Poder Executivo por meio de projeto de lei. 2º Os projetos de lei de revisão do Plano Plurianual que incluam Programa Temático ou Objetivo deverão conter os respectivos atributos. 3º Considera-se alteração de Programa a inclusão, a exclusão ou a alteração de Objetivos, Iniciativas e Metas. 52

53 PPA Lei 12593/2012 Revisões e Alterações 4º O Poder Executivo, para compatibilizar as alterações promovidas pelas leis orçamentárias anuais e pelas leis de crédito adicional, deverá: I - alterar o Valor Global do Programa; II - incluir, excluir ou alterar Iniciativas; III - adequar as vinculações entre ações orçamentárias e Iniciativas; e IV - incluir, excluir ou alterar Metas; 5º O Poder Executivo fica autorizado a incluir, excluir ou alterar as informações gerenciais e os seguintes atributos: I - Indicador; II - Valor de Referência; III - Meta de caráter qualitativo, cuja implementação não impacte a execução da despesa orçamentária; IV - Órgão Responsável; e V - Iniciativa sem financiamento orçamentário. 6º As modificações efetuadas nos termos dos 4º e 5º deverão ser informadas à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização. 53

54 PPA Lei 12593/2012 Revisões e Alterações Decreto 7866/2012 Art. 11. A revisão do PPA, nos termos do art. 21 da Lei nº , de 2012, será realizada: I - pelo Ministério do Planejamento, Orçamento e Gestão, a qualquer tempo, para a atualização das informações relativas: a) aos Indicadores dos Programas; b) aos Valores de Referência para a individualização de Empreendimentos como Iniciativas; c) aos Órgãos Responsáveis por Objetivos; d) às Iniciativas sem financiamento orçamentário; e) às Metas de caráter qualitativo, cuja implementação não impacte a execução da despesa orçamentária; f) às Metas de caráter quantitativo sem financiamento orçamentário; e g) à data de início, à data de término e ao custo total dos Empreendimentos Individualizados como Iniciativas; II - pelo Ministério do Planejamento, Orçamento e Gestão, ao menos uma vez por ano, para compatibilizar as alterações promovidas pelas leis orçamentárias anuais e pelas leis de abertura de créditos adicionais, mediante: a) alteração do Valor Global dos Programas; b) inclusão, exclusão ou alteração de Iniciativas; c) adequação da vinculação entre Iniciativas e ações orçamentárias; e d) inclusão, exclusão ou alteração de Metas; III - apenas por meio de projeto de lei de revisão, para: a) criar ou excluir Programa ou alterar a sua redação; b) criar ou excluir Objetivo ou alterar a sua redação; e c) criar ou excluir Metas e Iniciativas, ressalvadas as hipótese previstas nos incisos I e II do caput. 54

55 PPA Lei /2012: Prioridades???? Art. 19. São prioridades da administração pública federal o Programa de Aceleração do Crescimento - PAC, o Plano Brasil sem Miséria - PBSM e as definidas nas leis de diretrizes orçamentárias. 55

56 Gestão do PPA Implementação Monitoramento Avaliação Revisão Definição de orientações estratégicas, diretrizes e objetivos estruturados em programas com vistas ao alcance do projeto de Governo Incidirá sobre os Indicadores, Objetivos, Metas e Iniciativas dos Programas Temáticos Fornece subsídios para eventuais ajustes em sua formulação e implementação. Relatório Anual de avaliação enviado até 31 de maio do exercício subsequente avaliado. Os Programas de Gestão, Manutenção e Serviços ao Estado comporão o relatório anual de avaliação com a discriminação da sua execução financeira Consiste na atualização de Programas com vistas a proporcionar sua aderência à especificidade e à gestão das políticas públicas, à efetivação de direitos, e subsidiar o processo de elaboração das diretrizes governamentais e das prioridades orçamentárias anuais. Formas de Revisão: -Lei; -Portaria do MP.

57 Questões 11 a (Cespe/2013/ TRT 10ª Região/Analista) Os empreendimentos plurianuais cujo valor global estimado seja igual ou superior ao valor de referência são caracterizados de grande porte e deverão ser expressos no PPA , como iniciativas. Logo, são obrigatoriamente individualizados no PPA, os empreendimentos de grande porte financiados com recursos provenientes de transferências da União a estados, ao Distrito Federal e aos municípios. 12.(Cespe/2013/ TRT 10ª Região/Analista) Anualmente, o Poder Executivo encaminhará ao Congresso Nacional relatório anual de avaliação do PPA, que conterá, entre outras informações, a avaliação do comportamento das variáveis macroeconômicas que embasaram a elaboração do PPA, explicitando, se for o caso, as razões das discrepâncias verificadas entre os valores previstos e os realizados. 13.(Cespe/2013/ TRT 10ª Região/Analista) Além de programas destinados exclusivamente a operações especiais, o PPA integra as políticas públicas e organiza a atuação governamental, por meio de programas temáticos e de gestão, manutenção e serviços ao Estado. 11. Gabarito: Errado 12. Gabarito: Certo 13.Gabarito: Errado 57

58 Questão (IPAJM/2010/Técnico Superior/Adaptada) O Poder Executivo pode proceder a alteração do órgão responsável pela execução de determinado objetivo incluído no PPA, sem necessidade de se utilizar projeto de lei. 13. Gabarito: Certo 58

59 Ideias importantes sobre o PPA (o Plano Mais Brasil) constante na mensagem presidencial. 59

60 Visão de Futuro e Valores A Visão de Futuro do Brasil está alicerçada em valores que irão orientar constantemente as ações do Governo Federal: Soberania; Democracia; Justiça Social; Sustentabilidade; Diversidade Cultural e Identidade Nacional; Participação Social; Excelência na Gestão. 60

61 MACRODESAFIOS Os Macrodesafios definidos para o Plano Mais Brasil são os seguintes: 1) Projeto Nacional de Desenvolvimento: dar seguimento ao Projeto Nacional de Desenvolvimento apoiado na redução das desigualdades regionais, entre o rural e o urbano e na continuidade da transformação produtiva ambientalmente sustentável, com geração de empregos e distribuição de renda; 2) Erradicação da Pobreza Extrema: superar a pobreza extrema e prosseguir reduzindo as desigualdades sociais; 3) Ciência, Tecnologia e Inovação: consolidar a ciência, tecnologia e inovação como eixo estruturante do desenvolvimento econômico brasileiro; 61

62 MACRODESAFIOS 4) Conhecimento, Educação e Cultura: propiciar o acesso da população brasileira à educação, ao conhecimento, à cultura e ao esporte com equidade, qualidade e valorização da diversidade; 5) Saúde, Previdência e Assistência Social: promover o acesso universal à saúde, à previdência e à assistência social, assegurando equidade e qualidade de vida; 6) Cidadania: fortalecer a cidadania, promovendo igualdade de gênero e étnico-racial, respeitando a diversidade das relações humanas e promovendo a universalização do acesso e elevação da qualidade dos serviços públicos; 7) Infraestrutura: expandir a infraestrutura produtiva, urbana e social de qualidade, garantindo a integração do Território Nacional e do país com a América do Sul; 62

63 MACRODESAFIOS 8) Democracia e Participação Social: fortalecer a democracia e estimular a participação da sociedade, ampliando a transparência da ação pública; 9) Integridade e Soberania Nacional: preservar os poderes constitucionais, a integridade territorial e a soberania nacional, participando ativamente da promoção e defesa dos direitos humanos, da paz e do desenvolvimento no mundo; 10) Segurança Pública: promover a segurança e integridade dos cidadãos, através do combate à violência e do desenvolvimento de uma cultura de paz; 11) Gestão Pública: aperfeiçoar os instrumentos de gestão do Estado, valorizando a ética no serviço público e a qualidade dos serviços prestados ao cidadão. 63

64 Cenário Desejado 64

65 Projeções da Demanda Agregada 65 Formação bruta de capital fixo (FBCF)

66 Projeções da Oferta Agregada 66

67 Projeções Resultado Primário 67

68 Parâmetros Macroeconômicos 68

69 Redução da Desigualdade Social 69

70 Desemprego e Formalidade 70

71 Construção do Plano 71 O Plano foi construído a partir da dimensão estratégica definida pelo governo e organizado à luz dos cenários econômico, social, ambiental e regional. A partir daí foram concebidos os Programas, que, no modelo de administração tradicional, respondem pela dimensão tática do PPA.

72 Construção do Plano Essa delimitação dos Programas Temáticos facilita a relação entre as dimensões estratégica, tática e operacional do governo, confere um novo significado à dimensão tática no Plano e qualifica a comunicação dentro do governo e deste com a sociedade. 72 Interessante notar que a aproximação dos Programas Temáticos com os temas de políticas públicas possibilitou a definição de indicadores dotados de maior capacidade de revelar aspectos das políticas e contribuir com a gestão.

73 Construção do Plano 73 Além dos Programas Temáticos, o Plano apresenta um conjunto de Programas de Gestão, Manutenção e Serviços ao Estado. Essas unidades contemplam despesas destinadas ao apoio e à manutenção da ação governamental ou, ainda, àquelas não tratadas nos Programas Temáticos. De forma geral, cada Ministério ou Secretaria equiparada a Ministério tem um único programa dessa natureza. Outra inovação no PPA é a inexistência do detalhamento das Ações, que agora constam apenas dos Orçamentos. A alteração visa a garantir uma distinção entre Plano e Orçamento, a fim de respeitar as diferenças estruturais entre eles. A sobreposição anterior confundia o PPA com o Orçamento à medida que mantinha níveis idênticos de agregação entre os instrumentos.

74 Construção do Plano 74 Os Objetivos constituem-se na principal inovação deste Plano, na medida em que expressam as escolhas do governo para a implementação de determinada política pública. Por meio deles, o PPA declara um enunciado que relaciona o planejar ao fazer, uma indução à associação entre formulação e implementação com vistas a apontar os caminhos para a execução das políticas e, assim, orientar a ação governamental. Procurou-se, sempre que possível, utilizar uma linguagem que guie o governo, evitando-se declarações descomprometidas com as soluções.

75 Construção do Plano 75 Já as Iniciativas são institutos derivados dos Objetivos e declaram as entregas à sociedade de bens e serviços resultantes da coordenação de ações orçamentárias e outras: ações institucionais e normativas, de pactuação entre entes federados, entre Estado e sociedade e de integração de políticas públicas. Elas estabelecem a relação formal do Plano com o Orçamento na medida em que aquelas Iniciativas que possuem financiamento vinculado ao Orçamento da União estão associada às respectivas ações no Orçamento. As Iniciativas consideram também como as políticas organizam os agentes e instrumentos que a materializam, com atenção à gestão, às relações federativas e aos mecanismos de seleção e identificação de beneficiários.

76 Construção do Plano 76

77 Construção do Plano 77 Nesses termos, o Plano foi construído a partir de 3 fontes: a) a definição dos Programas Temáticos e realização de oficinas de trabalho com todos os órgãos e entidades da Administração Pública Federal; b) a realização do Fórum Interconselhos; e c) o diálogo por região com estados e municípios.

78 Dispêndio por tipo de Programa 78

79 Segregação por Área Temática 79

80 Área Social 80

81 Área de Infraestrutura 81

82 82 Área de Desenvolvimento Produtivo e Ambiental

83 Área Especial 83

84 Resumo das Razões das Modificações do PPA 1. Delimitação dos Programas Temáticos que buscou facilitar a relação entre as dimensões estratégica, tática e operacional do governo, bem como conferiu um novo significado à dimensão tática no Plano e qualificou a comunicação dentro do governo e deste com a sociedade. 84

85 Resumo das Razões das Modificações do PPA 2. Aproximar os Programas Temáticos dos temas de políticas públicas possibilitando a definição de indicadores dotados de maior capacidade de revelar aspectos das políticas e contribuir com a gestão. 85

86 Resumo das Razões das Modificações do PPA 3. Instituição clara da distinção entre Plano e Orçamento, a fim de respeitar as diferenças estruturais entre eles. A sobreposição anterior confundia o PPA com o Orçamento à medida que mantinha níveis idênticos de agregação entre os instrumentos. 86

87 Tópico 2 1.Plano Plurianual: conceito e atribuições; Lei 12593/2012; Decreto 7866/2012; Mensagem Presidencial PPA ; As razões da mudança no modelo do Plano Plurianual; 2.LDO: caracterização, conteúdo; anexos (AMF; ARF; Específico da União); 3.LOA: caracterização, conteúdo, prazos gerais de todos os instrumentos; anexos; 4.Créditos Adicionais: conceitos, finalidades, formas de abertura no âmbito federal, estadual e municipal; 5.A relação do orçamento com as políticas fiscal (tributária) e cambial. 87

88 Atribuições principais da LDO na CF e na LRF 88

89 Discussão sobre tema de discursiva em AFO MPU-2011-Cespe Técnico em CI As mudanças no projeto da Lei de Diretrizes Orçamentárias (LDO) para 2011 sugeridas pelo relator do projeto melhoram alguns pontos da proposta enviada pelo governo ao Congresso Nacional em abril. Segundo uma das novas regras que o relator impõe para a execução orçamentária no próximo ano, os investimentos públicos devem crescer mais que as despesas com a manutenção da máquina administrativa. Se isso de fato ocorrer em 2011, poderá ser o início de importante mudança na tendência da política fiscal, marcada pelo crescimento contínuo dos gastos com custeio e pela contínua redução proporcional dos investimentos, embora estes sejam essenciais para a expansão e a melhoria dos serviços públicos e da infraestrutura econômica. O Estado de S. Paulo, 27/6/2010 (com adaptações). Considerando que o fragmento de texto acima tem caráter unicamente motivador, redija um texto dissertativo acerca do seguinte tema. A IMPORTÂNCIA DA LEI DE DIRETRIZES ORÇAMENTÁRIAS PARA O PLANEJAMENTO DA GESTÃO PÚBLICA 89

90 Art. 165 [...] LDO na CF/88 2º - A lei de diretrizes orçamentárias: -compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente; -orientará a elaboração da lei orçamentária anual; -disporá sobre as alterações na legislação tributária; -estabelecerá a política de aplicação das agências financeiras oficiais de fomento. 90

91 91 Metas Prioridades da LDO 2013 (Lei /2013) CAPÍTULO I DAS METAS E PRIORIDADES DA ADMINISTRAÇÃO PÚBLICA FEDERAL Art. 4 o As prioridades e metas da administração pública federal para o exercício de 2014, atendidas as despesas contidas no Anexo III, as de funcionamento dos órgãos e das entidades que integram os Orçamentos Fiscal e da Seguridade Social, correspondem às ações relativas ao PAC, ao Plano Brasil Sem Miséria PBSM, ÀS DECORRENTES DE EMENDAS INDIVIDUAIS e ao Anexo de Metas e Prioridades, as quais terão precedência na alocação dos recursos no Projeto e na Lei Orçamentária de 2015, não se constituindo, todavia, em limite à programação da despesa. Na última LDO (lei /2015) foi vetado.

92 Metas Prioridades da LDO para LOA 2015 (Lei /2015) 92

93 LDO na LRF (LC 101/2000) Art. 4º A lei de diretrizes orçamentárias atenderá o disposto no 2º do art. 165 da Constituição e: I - disporá também sobre: a)equilíbrio entre receitas e despesas; b)critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9º e no inciso II do 1º do art. 31; e)normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; f)demais condições e exigências para transferências de recursos a entidades públicas e privadas. 93

94 Questões 15 e (Cespe/2013/ANTT) Ao realizar-se a integração entre o sistema de planejamento e o orçamento federal, o instrumento legal que explicita as metas e prioridades para cada ano, além das alterações na legislação tributária, é a lei orçamentária anual. 16. (Cespe/2014/DPF/Administrador) A LDO orienta a elaboração da LOA e auxilia na coerência entre o PPA e a LOA. 17. Gabarito: Errado 18. Gabarito: Certo 94

95 Questão (ESAF/CGU/2008/Área geral) De acordo com a Constituição Federal, foi reservada à Lei de Diretrizes Orçamentárias a função de: a) definir, de forma regionalizada, as diretrizes, os objetivos, as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente. b) estabelecer critérios e forma de limitação de empenho, nos casos previstos na legislação. c) dispor sobre alterações na legislação tributária. d) disciplinar as transferências de recursos a entidades públicas e privadas. e) dispor sobre o equilíbrio entre receitas e despesas. Gabarito: C 95

96 Questão (ESAF/CGU/2012) Assinale a opção que indica matéria que, segundo dispõe a Constituição Federal, não é objeto da Lei de Diretrizes Orçamentárias - LDO. a)diretrizes para a elaboração dos orçamentos. b)estabelecimento da política de aplicação das agências financeiras de fomento. c) Regras para alteração da legislação tributária. d) Orientação relacionada aos gastos com transferências a terceiros. e) Prioridades da Administração Pública Federal. Gabarito: D 96

97 Outras atribuições da LDO na CF, na LRF e na própria lei 97

98 LDO na CF/88 Art. 51. Compete privativamente à Câmara dos Deputados: [...] IV - dispor sobre sua organização, funcionamento, polícia, criação, transformação ou extinção dos cargos, empregos e funções de seus serviços, e a iniciativa de lei para fixação da respectiva remuneração, observados os parâmetros estabelecidos na lei de diretrizes orçamentárias; Art. 52. Compete privativamente ao Senado Federal: [...] XIII - dispor sobre sua organização, funcionamento, polícia, criação, transformação ou extinção dos cargos, empregos e funções de seus serviços, e a iniciativa de lei para fixação da respectiva remuneração, observados os parâmetros estabelecidos na lei de diretrizes orçamentárias 98

99 LDO na CF/88 Art. 99. Ao Poder Judiciário é assegurada autonomia administrativa e financeira. 1º - Os tribunais elaborarão suas propostas orçamentárias dentro dos limites estipulados conjuntamente com os demais Poderes na lei de diretrizes orçamentárias. [...] 4º Se as propostas orçamentárias de que trata este artigo forem encaminhadas em desacordo com os limites estipulados na forma do 1º, o Poder Executivo procederá aos ajustes necessários para fins de consolidação da proposta orçamentária anual. 99

100 LDO na CF/88 Art O Ministério Público é instituição permanente, essencial à função jurisdicional do Estado, incumbindo-lhe a defesa da ordem jurídica, do regime democrático e dos interesses sociais e individuais indisponíveis. [...] 3º - O Ministério Público elaborará sua proposta orçamentária dentro dos limites estabelecidos na lei de diretrizes orçamentárias. [...] 5º Se a proposta orçamentária de que trata este artigo for encaminhada em desacordo com os limites estipulados na forma do 3º, o Poder Executivo procederá aos ajustes necessários para fins de consolidação da proposta orçamentária anual. 100

101 LDO na CF/88 Art A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas: I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes; II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista. 101

102 LDO na LRF Art. 5º. [...] 3 o A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica. Art.7º [...] 2 o O impacto e o custo fiscal das operações realizadas pelo Banco Central do Brasil serão demonstrados trimestralmente, nos termos em que dispuser a lei de diretrizes orçamentárias da União. 102

103 103 Atribuições da LDO atual: Lei /2013 Art. 1 o São estabelecidas, em cumprimento ao disposto no 2 o do art. 165 da Constituição Federal, e na Lei Complementar n o 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal, as diretrizes orçamentárias da União para 2014, compreendendo: I - as metas e prioridades da administração pública federal; II - a estrutura e organização dos orçamentos; III - as diretrizes para a elaboração e execução dos orçamentos da União; IV - as disposições para as transferências; V - as disposições relativas à dívida pública federal; VI - as disposições relativas às despesas com pessoal e encargos sociais e benefícios aos servidores, empregados e seus dependentes; VII - a política de aplicação dos recursos das agências financeiras oficiais de fomento; VIII - as disposições sobre alterações na legislação e sua adequação orçamentária; IX - as disposições sobre a fiscalização pelo Poder Legislativo e sobre as obras e os serviços com indícios de irregularidades graves; X - (VETADO); XI - as disposições sobre transparência; e XII - as disposições finais.

104 Questões 19 e (Cespe/IPEA/2008) Se o Banco do Brasil S.A. pretende conceder, em 2009, aumento salarial para seus empregados, então tal elevação somente poderá ser efetivada se prevista na LDO que tramitou no Congresso Nacional em (Cespe/2014/Câmara dos Deputados/Consultor) Na LDO, constam os limites para a elaboração das propostas orçamentárias do Ministério Público. 19. Gabarito: Errado 20. Gabarito: Certo 104

105 Anexos da LDO: -Anexo de Metas Fiscais; -Anexo de Riscos Fiscais; -Anexo Específico da União. 105

106 Discussão sobre tema de discursiva em AFO FGV-TCM-RJ/2008 Auditor Na elaboração da Lei de Diretrizes Orçamentárias, ela deve conter o Anexo de Metas Fiscais. Esclareça, de forma sucinta, sua finalidade e conteúdo. 106

107 Anexos da LDO na LRF Acompanham a LDO: Art.4º [...] 1 o Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. 2º O Anexo conterá, ainda: I - avaliação do cumprimento das metas relativas ao ano anterior; II - demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional; 107

108 Anexos da LDO na LRF 2º O Anexo conterá, ainda: III - evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos; IV - avaliação da situação financeira e atuarial: a) dos regimes geral de previdência social e próprio dos servidores públicos e do Fundo de Amparo ao Trabalhador; b) dos demais fundos públicos e programas estatais de natureza atuarial; V - demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. 108

109 Anexos da LDO na LRF Acompanham a LDO: 3 o A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. 4 o A mensagem que encaminhar o projeto da União apresentará, em anexo específico, os objetivos das políticas monetária, creditícia e cambial, bem como os parâmetros e as projeções para seus principais agregados e variáveis, e ainda as metas de inflação, para o exercício subseqüente. 109

110 Detalhamento do Anexo de Metas Fiscais 110

111 AMF 1. Metas anuais; 2. Avaliação do cumprimento das metas fiscais do exercício anterior; 3. Metas fiscais atuais (relativas as receitas e despesas, Resultados nominal e primário e o montante da dívida pública) comparadas com as fixadas nos 3 exercícios anteriores); 4. Evolução do Patrimônio Líquido; 5. Origem e aplicação dos recursos obtidos com a alienação de ativos; 6. Avaliação Financeira e Atuarial do RGPS; do RPSP e do FAT; 7. Estimativa e compensação da renúncia de receita; 8. Margem de expansão das DOCC. 111

112 Lei /2015: Metas Anuais 112

113 Lei /2015: Metas Anuais 113

114 Lei /2015: Metas Anuais 114

115 Lei /2015: Margem de Expansão DOCC 115

116 Questões 21 e (ABIN/2010/Administração) O cálculo das necessidades de financiamento do governo central é realizado no início do ciclo orçamentário, embora as metas fiscais resultantes desse cálculo sejam acompanhadas durante toda a execução orçamentária e possam indicar alterações no montante global da despesa. 22. (DPU/2010/Analista Técnico Administrativo) Metas fiscais são valores projetados para o exercício financeiro e que, depois de aprovados pelo Poder Legislativo, servem de parâmetro para a elaboração e a execução do orçamento. Para obrigar os gestores a ampliar os horizontes do planejamento, as metas devem ser projetadas para os próximos três anos, isto é, o exercício a que se referem e os dois seguintes. 21. Gabarito: Certo 22. Gabarito: Certo 116

117 Questão 23 (Cespe/BACEN/2013) Com relação aos instrumentos de planejamento, orçamento e execução do programa de trabalho do governo, julgue os seguintes itens. 23. Se determinado ente da Federação precisar estipular um limite para a expansão das despesas obrigatórias de caráter continuado, então a matéria deverá ser incluída no anexo de metas fiscais da lei de diretrizes orçamentárias. Gabarito: Certo 117

118 Detalhamento do Anexo de Riscos Fiscais: Riscos Orçamentários e Riscos da Dívida 118

119 Lei /2015: Riscos Orçamentários Os riscos orçamentários dizem respeito à possibilidade das receitas e despesas projetadas quando da elaboração do Projeto de Lei Orçamentária não se confirmarem durante o exercício financeiro. Tanto do lado da receita quanto da despesa, os riscos decorrem de fatos novos e imprevisíveis à época da elaboração do orçamento, como a não concretização das hipóteses e parâmetros utilizados nas projeções e/ou a ocorrência de decisões de alocação de recursos ou mudanças na legislação. 119

120 Lei /2015: Riscos Orçamentários Tipos de riscos orçamentários: riscos relativos às variações da receita (decorrem de mudanças na conjuntura econômica interna e externa ocorridas após a elaboração do Projeto de Lei Orçamentária PLOA com impacto nas variáveis macroeconômicas estimadas para projeção das receitas no PLOA) e riscos relativos às variações da despesa (são diversas as despesas afetadas pelo salário mínimo. Por esta razão, a estimativa do salário mínimo tornase o principal parâmetro a ser considerado na avaliação do risco fiscal da despesa). 120

121 Lei /2015: Riscos da Dívida O segundo tipo de risco a ser considerado é o risco da dívida. O primeiro tipo de risco da dívida é inerente à administração da dívida pública mobiliária federal e decorre do impacto de eventuais variações das taxas de juros, de câmbio e de inflação nos títulos vincendos. Essas variações, quando verificadas, geram impacto no orçamento anual, pois provocam variações no volume de recursos necessários ao pagamento do serviço da dívida dentro do período orçamentário. O segundo tipo de risco de dívida é originado pelos denominados passivos contingentes ( condicional e impreciso ) e refere-se às novas obrigações causadas por evento que pode vir ou não a acontecer. 121

122 ARF Manual de Demonstrativos Fiscais (2014) É importante ressaltar que riscos repetitivos deixam de ser riscos, devendo ser tratadas no âmbito do planejamento, ou seja, devem ser incluídas como ações na Lei de Diretrizes Orçamentárias e na Lei Orçamentária Anual do ente federativo. Por exemplo, se a ocorrência de catástrofes naturais como secas ou inundações ou de epidemias como a dengue tem sazonalidade conhecida, as ações para mitigar seus efeitos, assim como as despesas decorrentes, devem ser previstas na LDO (como metas e prioridades) e na LOA do ente federativo afetado, e não ser tratada como risco fiscal no Anexo de Riscos Fiscais. 122

123 ARF Manual de Demonstrativos Fiscais 123

124 Detalhamento do Anexo Específico da União 124

125 Anexo Específico da União Anexo específico sobre os objetivos das políticas monetárias, creditícia e cambial. 125

126 Anexo Específico da União Anexo específico sobre os objetivos das políticas monetárias, creditícia e cambial. 126

127 Questões 24 e (Cespe/IPEA/2008) Os encargos da União decorrentes da assinatura de contratos de parceria público-privada (PPP) devem ser integralmente discriminados no anexo de riscos fiscais da LDO. 25. (Cespe/Min Int/2013) Se a União for condenada em ação judicial de indenização, mas a sentença correspondente ainda não tiver transitado em julgado no momento da elaboração do projeto de LDO, deverá o valor da ação ser incluído no anexo de riscos fiscais da referida lei. 24. Gabarito: Errado 25. Gabarito: Certo 127

128 Questões 26 e 27 (SEFAZ-ES/2010/Consultor Executivo/Contador) Julgue o item a seguir, relativo ao disposto no manual de demonstrativos fiscais. 26. Riscos repetitivos não deixam de ser riscos, a exemplo de ocorrências de catástrofes naturais e epidemias de sazonalidade conhecida, devendo as ações para mitigar seus efeitos, assim como as despesas decorrentes, ser tratadas como risco fiscal no anexo de riscos fiscais. 27. (Cespe/2014/Câmara dos Deputados/Consultor) Entre os assuntos tratados nos anexos de riscos fiscais da LDO, tem-se a evolução do patrimônio líquido, também nos últimos três exercícios. 27. Gabarito: Errado 28. Gabarito: Errado 128

129 Questão 28 (ESAF/2013/DNIT) A Lei de Diretrizes Orçamentárias - LDO é integrada por Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. À vista disso, assinale a opção correta. a) Resultado nominal é a diferença entre os valores não financeiros das receitas e das despesas públicas. b) Resultado primário é a diferença entre as receitas e as despesas públicas, incluindo as receitas e despesas financeiras, os efeitos da inflação e da variação cambial. c) Metas estabelecidas em valores constantes são as metas quantificadas em moeda corrente. d) A quantificação das metas fiscais é estipulada tendo em vista o montante necessário de recursos para a recondução da dívida aos limites de endividamento impostos em Resolução do Senado Federal. e) O anexo de metas fiscais deve conter a avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas. Gabarito: D 129

130 Questão 29 (ESAF/2013/DNIT) De acordo com a Constituição Federal, o principal objetivo da Lei de Diretrizes Orçamentárias é: a) orientar as unidades orçamentárias e administrativas na formulação do seu planejamento anual e na elaboração da proposta orçamentária, bem como estabelecer as metas a serem alcançadas no exercício subsequente. b) estabelecer as diretrizes, prioridades e metas para a organização das entidades com vistas à definição da proposta orçamentária anual a ser enviada ao Congresso Nacional. c) criar as condições necessárias ao estabelecimento de um sistema de planejamento integrado com vistas à elaboração e aprovação do orçamento. d) estabelecer as metas de despesas correntes e de capital para o exercício seguinte, as prioridades da administração e orientar a elaboração da proposta orçamentária. e) estabelecer as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente e orientar a elaboração da lei orçamentária. Gabarito: E 130

131 Tópico 2 1.Plano Plurianual: conceito e atribuições; Lei 12593/2012; Decreto 7866/2012; Mensagem Presidencial PPA ; As razões da mudança no modelo do Plano Plurianual; 2.LDO: caracterização, conteúdo; anexos (AMF; ARF; Específico da União); 3.LOA: caracterização, conteúdo, prazos gerais de todos os instrumentos; anexos; 4.Créditos Adicionais: conceitos, finalidades, formas de abertura no âmbito federal, estadual e municipal; 5.A relação do orçamento com as políticas fiscal (tributária) e cambial. 131

132 LOA: Conceito A Lei Orçamentária Anual, o orçamento propriamente dito, estima as receitas que o governo espera arrecadar ao longo do próximo ano e fixa as despesas (os gastos) a serem realizados com tais recursos. Essa lei deve ser elaborada em consonância com: os objetivos do PPA, as diretrizes da LDO, os princípios orçamentários e os dispositivos constitucionais e legais que regem o sistema orçamentário brasileiro. 132

133 LOA na CF/1988: Estrutura Art º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; exagero de amplitude II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; abrange apenas investimentos das estatais, cuja a União detenha maioria do capital votante ; deixa de fora receitas e despesas operacionais III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. 133

134 Fase 1: Identificando entidades que não pertencem ao Orçamento Fiscal e da Seguridade. 134

135 Orçamento Fiscal e da seguridade na LDO Lei /2015 (LDO) Art. 6º Os Orçamentos Fiscal e da Seguridade Social compreenderão o conjunto das receitas públicas bem como das despesas dos Poderes da União, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como das empresas públicas, sociedades de economia mista e demais entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto e que dela recebam recursos do Tesouro Nacional, devendo a correspondente execução orçamentária e financeira, da receita e da despesa, ser registrada na modalidade total no Sistema Integrado de Administração Financeira do Governo Federal SIAFI. 135

136 Orçamento Fiscal e da seguridade na LDO Lei /2015 (LDO) 1º Excluem-se do disposto neste artigo: I os fundos de incentivos fiscais, que figurarão exclusivamente como informações complementares ao Projeto de Lei Orçamentária de 2014; II os conselhos de fiscalização de profissão regulamentada, constituídos sob a forma de autarquia; e III as empresas públicas ou sociedades de economia mista que recebam recursos da União apenas em virtude de: a)participação acionária; b)fornecimento de bens ou prestação de serviços; c)pagamento de empréstimos e financiamentos concedidos; e d)transferência para aplicação em programas de financiamento, nos termos do disposto nos arts. 159, inciso I, alínea c [ 3% FNE, FNO, FCO ], e 239, 1º [40% PIS/PASEP], da Constituição. 136

137 Orçamento Fiscal e da Seguridade na LDO Lei /2015 Art. 129 A empresa destinatária de recursos na forma prevista na alínea a do inciso III do parágrafo único do art. 6º artigo deve divulgar, mensalmente, pela internet, as informações relativas à execução das despesas do orçamento de investimento, discriminando os valores autorizados e os executados, mensal e anualmente. 137

138 Orçamento Fiscal e da Seguridade na LDO Lei /2015 Art As entidades constituídas sob a forma de serviço social autônomo, destinatárias de contribuições dos empregadores, incidentes sobre a folha de salários deverão divulgar, trimestralmente, na respectiva página na internet, em local de fácil visualização: I - os valores arrecadados com as referidas contribuições, especificando o montante transferido pela União e o arrecadado diretamente pelas entidades; II - as demonstrações contábeis consolidadas da cada entidade; III - a distribuição da despesa por região geográfica, destacando a parcela destinada a serviços sociais e à formação profissional; e IV - a estrutura remuneratória dos cargos e funções e a relação dos nomes de seus dirigentes e dos demais membros do corpo técnico. Parágrafo único. As entidades previstas no caput divulgarão também seus orçamentos de 2015 na internet. 138

139 Questão 30 (Cespe/TCU/2008/AFCE) A Lei Orçamentária Anual (LOA) compreenderá o orçamento fiscal, o de investimento e o da seguridade social, devendo propiciar uma visão de conjunto e integrada das ações empreendidas pela administração pública. Devem integrar os orçamentos fiscal e da seguridade social os fundos de incentivos fiscais e as empresas que públicas que receberem transferências para aplicação em programas de financiamento ao setor produtivo das regiões Norte, Nordeste e Centro-Oeste. Gabarito: Errado 139

140 Questão 31 (Cespe/2014/ICMBio/Analista) Os orçamentos não compreendidos na LOA pelo orçamento fiscal incluem os orçamentos da saúde e do investimento das empresas. Gabarito: Certo 140

141 Fase 2: Detalhando o Orçamento de Investimento. 141

142 Orçamento de investimento na LDO Lei /2015 Art. 37. O Orçamento de Investimento previsto no art. 165, 5º, inciso II, da Constituição, abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, ressalvado o disposto no 5º deste artigo, e dele constarão todos os investimentos realizados, independentemente da fonte de financiamento utilizada. 142

143 Orçamento de investimento na LDO: Despesas Lei /2015 Art. 37. [...] 1º Para efeito de compatibilidade da programação orçamentária a que se refere este artigo com a Lei no 6.404, de 15 de dezembro de 1976, serão consideradas INVESTIMENTO as despesas com: I - aquisição de bens classificáveis no ativo imobilizado, excetuados os que envolvam arrendamento mercantil para uso próprio da empresa ou de terceiros e os valores do custo dos empréstimos contabilizados no ativo imobilizado; II - benfeitorias realizadas em bens da União por empresas estatais; e III - benfeitorias necessárias à infraestrutura de serviços públicos concedidos pela União. 143

144 Orçamento de investimento na LDO: Receitas Lei / o A despesa será discriminada nos termos do art. 7 o, considerando para as fontes de recursos a classificação Recursos do Orçamento de Investimento. 3º O detalhamento das fontes de financiamento do investimento de cada entidade referida neste artigo será feito de forma a evidenciar os recursos: I - gerados pela empresa; II - de participação da União no capital social; III - da empresa controladora sob a forma de: a) participação no capital; e b) de empréstimos; IV - de operações de crédito junto a instituições financeiras: a) internas; e b) externas; e V - de outras operações de longo prazo. 144

145 Lei /2015 Art. 37[...] Orçamento de investimento na LDO 5º As empresas cuja programação conste integralmente no Orçamento Fiscal ou no da Seguridade Social, de acordo com o disposto no art. 6º desta Lei, não integrarão o Orçamento de Investimento. 6º Não se aplicam às empresas integrantes do orçamento de investimento as normas gerais da Lei nº 4.320, de 1964, no que concerne ao regime contábil, execução do orçamento e demonstrações contábeis. 145

146 Orçamento de investimento na LDO Lei /2015 (LDO) Art. 37. [...] 8º As empresas de que trata o caput deverão manter atualizada a sua execução orçamentária no Sistema Integrado de Planejamento e Orçamento do Governo Federal - SIOP, de forma on-line. 146

147 Fase 3: Detalhando o Orçamento da Seguridade Social. 147

148 Orçamento da Seguridade Social LOA/2015 Lei /2015 Art. 3 o A despesa total fixada nos Orçamentos Fiscal e da Seguridade Social é de R$ ,00 (dois trilhões, oitocentos e setenta e seis bilhões, seiscentos e setenta e seis milhões, novecentos e quarenta e sete mil e quatrocentos e quarenta e dois reais), incluindo a relativa ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5 o, 2 o, da LRF, na forma detalhada entre os órgãos orçamentários no Anexo II desta Lei e assim distribuída: I - Orçamento Fiscal: R$ ,00 (um trilhão, cento e setenta e cinco bilhões, sessenta e oito milhões, novecentos e quarenta e seis mil e duzentos e cinquenta e sete reais), excluídas as despesas de que trata o inciso III, alínea a, deste artigo; II - Orçamento da Seguridade Social: R$ ,00 (setecentos e noventa e sete bilhões, sessenta e seis milhões, quatrocentos e seis mil e cento e noventa e um reais), excluídas as despesas de que trata o inciso III, alínea b, deste artigo; e III - Refinanciamento da dívida pública federal: R$ ,00 (novecentos e quatro bilhões, quinhentos e quarenta e um milhões, quinhentos e noventa e quatro mil e novecentos e noventa e quatro reais), sendo: a) R$ ,00 (novecentos e quatro bilhões, quinhentos e dois milhões, trezentos e noventa e quatro mil e novecentos e noventa e quatro reais) constantes do Orçamento Fiscal; e b) R$ ,00 (trinta e nove milhões e duzentos mil reais) constantes do Orçamento da Seguridade Social. Parágrafo único. Do montante fixado no inciso II deste artigo, a parcela de R$ ,00 (cento e três bilhões, setecentos e quinze milhões, duzentos e cinquenta e um mil e duzentos e setenta e três reais), será custeada com recursos do Orçamento Fiscal. 148

149 Orçamento da Seguridade Social CF/88 Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I.do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a)a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; [Apenas benefícios do RGPS] Art. 167 Inciso XI/ CF b)a receita ou o faturamento; [Despesas da Seguridade Social] c)o lucro; [Despesas da Seguridade Social] II. do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; [Apenas benefícios do RGPS] Art. 167 Inciso XI/CF III.sobre a receita de concursos de prognósticos; [Despesas da Seguridade Social] IV.do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. [Despesas da Seguridade Social] 149

150 Fontes da Seguridade Social Lei /2015 Art. 36. O Orçamento da Seguridade Social compreenderá as dotações destinadas a atender às ações de saúde, previdência e assistência social, obedecerá ao disposto no inciso XI do caput do art. 167 e nos arts. 194, 195, 196, 199, 200, 201, 203, 204, e,212 4º, da Constituição e contará, entre outros, com recursos provenientes: I - das contribuições sociais previstas na Constituição, exceto a de que trata o 5º de seu art. 212 (salário educação) e as destinadas por lei às despesas do Orçamento Fiscal; II - da contribuição para o plano de seguridade social do servidor, que será utilizada para despesas com encargos previdenciários da União; III - do Orçamento Fiscal; e IV - das demais receitas, inclusive próprias e vinculadas, de órgãos, fundos e entidades, cujas despesas integrem, exclusivamente, o orçamento referido no caput. 150

151 Questão 32 (Cespe/IPEA/2008) Se a União utilizar recursos da contribuição social sobre o faturamento das empresas (COFINS), para o pagamento de despesas de natureza não previdenciária estará incorrendo em afronta a dispositivo constitucional. Gabarito: Errado 151

152 Orçamento da Seguridade Social CF/88 Art [...] 1º - As receitas dos Estados, do Distrito Federal e dos Municípios destinadas à seguridade social constarão dos respectivos orçamentos, NÃO INTEGRANDO o orçamento da União. 2º - A proposta de orçamento da seguridade social será elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social, tendo em vista as metas e prioridades estabelecidas na lei de diretrizes orçamentárias, assegurada a cada área a gestão de seus recursos. Na União representada pelos: Ministério da Saúde; Ministério da Previdência Social; Ministério do Desenvolvimento Social e Combate à Fome. 152

153 Questão 33 (Cespe/TCU/2008) As receitas dos estados, do Distrito Federal e dos municípios destinadas à seguridade social constarão do orçamento da União, que será elaborado de forma integrada pelos órgãos responsáveis pela saúde, pela previdência social e pela assistência social, tendo em vista as metas e prioridades estabelecidas na LDO, assegurada a cada área a gestão de seus recursos. Gabarito: Errado 153

154 Ministério da Saúde Professor M. Sc. Giovanni Pacelli 154

155 Ministério da Saúde Professor M. Sc. Giovanni Pacelli 155

156 Ministério da Previdência Professor M. Sc. Giovanni Pacelli 156

157 Ministério do Desenvolvimento Social e Combate à Fome Professor M. Sc. Giovanni Pacelli 157

158 Fontes das despesas de Seguridade Social Professor M. Sc. Giovanni Pacelli 158

159 Art.195. [...] Orçamento da Seguridade Social CF/1988 3º - A pessoa jurídica em débito com o sistema da seguridade social, como estabelecido em lei, não poderá contratar com o Poder Público nem dele receber benefícios ou incentivos fiscais ou creditícios. 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I [ LC: Contribuições Previdenciárias Residuais]. 5º - Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total. 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, b [não respeita a anualidade]. 159

160 Questão 34 (Cespe/TCU/2008) As despesas da seguridade social podem ser executadas por órgão ou entidade na esfera institucional da saúde, da previdência social ou da assistência social, ou seja, por órgão ou entidade vinculados aos ministérios correspondentes a essas áreas, independentemente da natureza da despesa. Gabarito: Certo 160

161 Fase 4: Outros propósitos, conteúdos e Anexos da LOA. 161

162 LOA na LRF Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: I-conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o 1º do art. 4º (Anexo de Metas Fiscais); II-será acompanhado do documento a que se refere o 6º do art. 165 da Constituição, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado; III-conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: (VETADO) atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos. 162

163 LOA, voltando a CF/1988 Art.165. [...] 6º - O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. 7º - Os orçamentos previstos no 5º, I e II (OF e OI), deste artigo, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional. 163

164 A redução das desigualdades inter-regionais é limitada ao PPA, OF e OI? Lei /2012 (LDO) Art [...] 7º A elaboração e a execução dos Orçamentos Fiscal e da Seguridade Social deverão obedecer à diretriz de redução das desigualdades regionais, de gênero, raça e etnia. Obs.: não há mais esse parágrafo na LDO. 164

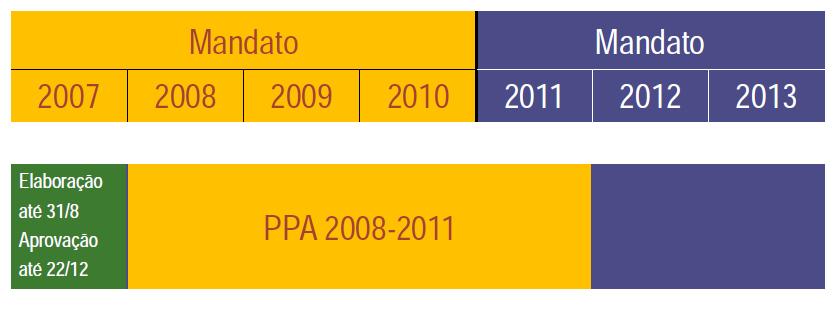

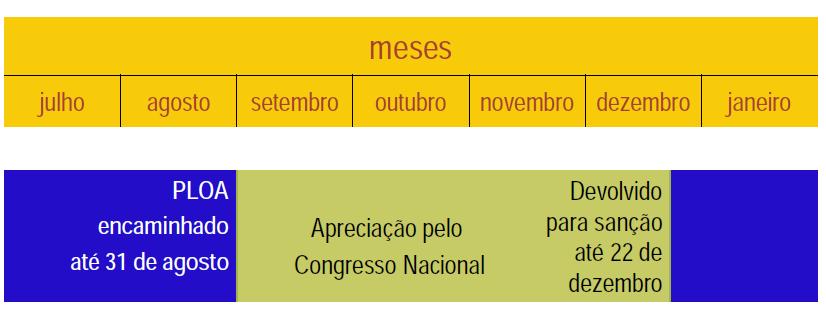

165 Questões 35 a (DPU/2010/Analista Técnico Administrativo) A partir da LRF, além de opcional, a reserva de contingência terá o seu montante fixado na LPPA, discriminado o valor de cada exercício financeiro, em percentual da receita corrente líquida, e os seus recursos serão destinados exclusivamente ao atendimento dos passivos contingentes relacionados no anexo de riscos fiscais da LDO. 36. (MPU/2010/ Técnico de Apoio/ Orçamento) O orçamento fiscal e o da seguridade social, integrantes da LOA, incluem, entre suas funções, a de reduzir desigualdades inter-regionais. 37. (Cespe/2014/TJ-CE/Técnico) A LDO tem a função constitucional de reduzir desigualdades inter-regionais. 35.Gabarito: Errado 36. Gabarito: Errado 37. Gabarito: Errado 165

166 Questão 38 (Cespe/MME/2013/Analista) Acerca da composição, da estrutura e da destinação do orçamento público no Brasil, assinale a opção correta. A)O orçamento fiscal abrange os poderes da União e seus fundos, órgãos e entidades da administração direta e indireta, inclusive as fundações instituídas e mantidas pelo poder público. B)As empresas estatais que não recebem recursos financeiros da União para o pagamento de despesas com pessoal ou de custeio devem constar do orçamento fiscal. C) As despesas relativas ao custeio de programas de saúde estão inseridas no orçamento fiscal. D) As despesas das empresas estatais dependentes incluem-se no orçamento de investimento. E) O orçamento da seguridade social destina-se, entre outras metas, a reduzir desigualdades inter-regionais, de acordo com o critério populacional. 166 Gabarito: A

167 Questão 39 (ESAF/2013/DNIT) A Lei de Responsabilidade Fiscal - LRF estabelece que a Lei de Diretrizes Orçamentárias - LDO disporá sobre as matérias abaixo, exceto: a) equilíbrio entre receitas e despesas. b) critérios e formas de limitação de empenhos. c) índice de preços cuja variação servirá de limite para a atualização monetária do principal da dívida mobiliária. d) situações extraordinárias que possibilitam a contratação de hora extra. e) demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. Gabarito: D 167

168 Questão 40 (ESAF/MPOG/APO/2008) O Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei do Orçamento Anual são componentes básicos do planejamento governamental. Identifique a única opção incorreta no que diz respeito ao planejamento governamental. a) O planejamento governamental estratégico tem como documento básico o Plano Plurianual. b) A Lei Orçamentária Anual compreende o orçamento fiscal e, ainda, o orçamento das autoridades monetárias e das empresas financeiras de economia mista. c) O planejamento governamental operacional tem como instrumentos a Lei de Diretrizes Orçamentárias e a Lei do Orçamento. d) A Lei de Diretrizes Orçamentárias compreende o conjunto de metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício financeiro subseqüente. e) A Lei Orçamentária Anual (LOA) é o orçamento propriamente dito e possui a denominação de LOA por ser a consignada pela Constituição Federal. Gabarito: B 168

169 Questão 41 (CGU/2008/Área geral) Das afirmações a seguir relacionadas com a Lei Orçamentária Anual - LOA, assinale a que não se enquadra nas regras estabelecidas na legislação federal. a) A elaboração da Proposta de Lei Orçamentária Anual é uma prerrogativa do Poder Executivo, podendo o poder legislativo efetuar emendas. b) As emendas ao Projeto de Lei Orçamentária não podem acarretar aumento na despesa total do orçamento, a menos que sejam identificados erros ou omissões nas receitas, devidamente comprovados. c) Os recursos para emendas parlamentares não podem ter como fonte o cancelamento de despesas com pessoal, benefícios previdenciários, juros, transferências constitucionais e amortização de dívida. d) Todas as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto integram o orçamento de investimento das estatais, exceto aquelas enquadradas no conceito de empresa estatal dependente na forma da Lei de Responsabilidade Fiscal. e) As empresas sob controle direto da União, que recebam no exercício financeiro recursos do Tesouro a título de aumento de participação acionária, deverão integrar os orçamentos Fiscal e da Seguridade Social. Gabarito: E 169

170 Questão 42 (ESAF/CVM/2010) Nos termos da Constituição Federal, é correto afirmar que: a) o Plano Plurianual possui status de lei complementar. b) a Lei de Diretrizes Orçamentárias compreende o orçamento fiscal, o orçamento de investimento das estatais e o orçamento da seguridade social. c) o Poder Executivo deve publicar, até trinta dias após o encerramento de cada trimestre, relatório resumido da execução orçamentária. d) o Plano Plurianual compreende as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente. e) os orçamentos fiscal e de investimento das estatais possuem, entre outras, a função de reduzir desigualdades inter-regionais, segundo critério populacional. Gabarito: E 170

171 Fase 5: Prazos Gerais dos Instrumentos. 171

172 Prazos Instrumentos de Planejamento CF/1988 ADCT. Art. 35. [...] 2º - Até a entrada em vigor da lei complementar a que se refere o art. 165, 9º, I e II, serão obedecidas as seguintes normas: I - o projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subseqüente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa; II - o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa; III - o projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa. 172