Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios.

|

|

|

- Benedito Padilha de Almada

- 6 Há anos

- Visualizações:

Transcrição

Descontos Incondicionais: R$ 3.")

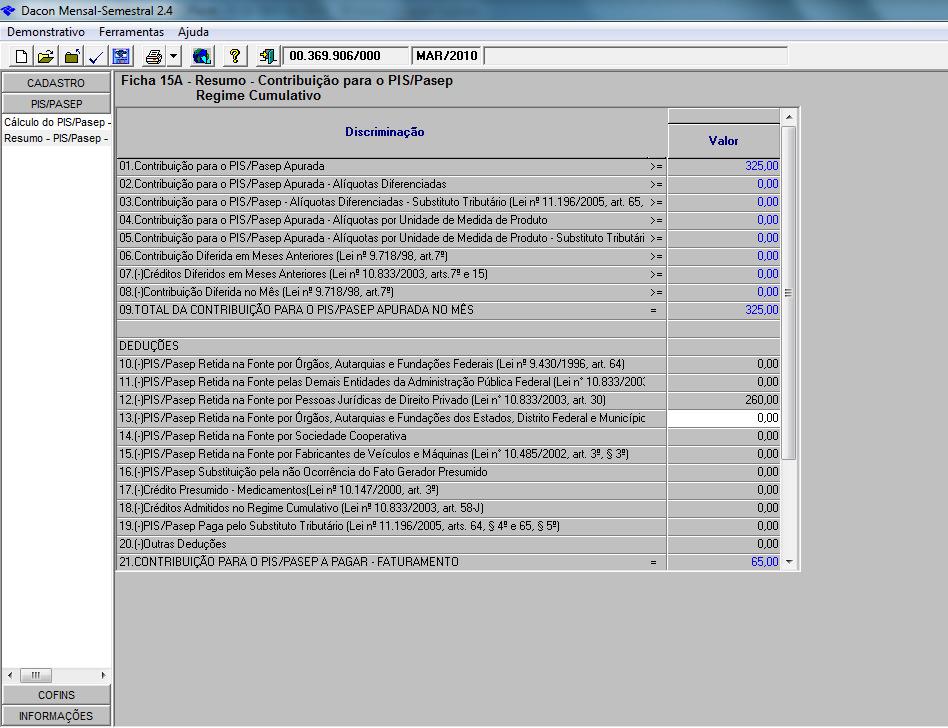

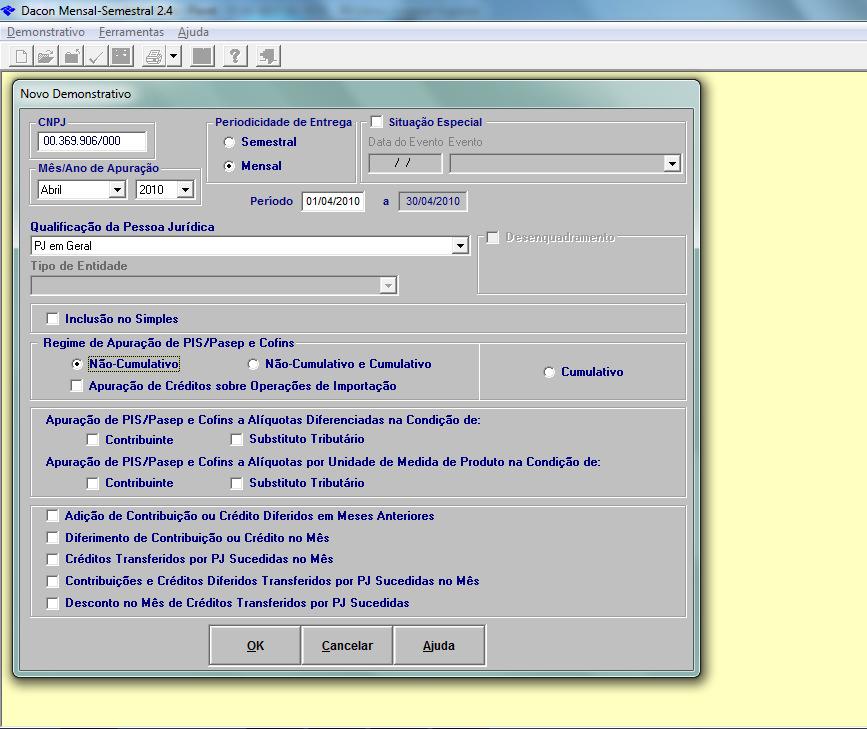

1 I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo Lucro Presumido levantou em março de 2010, os seguintes dados: Receita Bruta Acumulada: R$ ,00 (-) Descontos Incondicionais: R$ 3.100,00 Base de Cálculo Pis/Cofins: R$ ,00 Pis Devido no mês: R$ 325,00 Pis Retido: R$ 260,00 Pis Recolhido: R$ 65,00 Como prestar estas informações no Dacon mensal? 1

2 2

3 3

4 1.1 Receitas Sujeitas a Alíquota Zero Pessoa Jurídica tributada pelo Lucro Presumido levantou em março de 2010, os seguintes dados: Receita Bruta Total: R$ ,00 Receita Sujeita a Alíquota de 0,65%: R$ 5.500,00 Receita Sujeita a Alíquota Zero: R$ ,00 Base de Cálculo Pis/Cofins: R$ 5.500,00 Pis Devido no mês: R$ 35,75 Como prestar estas informações no Dacon mensal? 4

5 2 Sistema Não Cumulativo 2.1 Crédito Apurado com Valor Inferior ao Débito Pessoa Jurídica tributada pelo Lucro Real e inserida na sistemática da não cumulatividade do Pis e Cofins levantou em janeiro de 2010, os seguintes dados: * Créditos Apurados no mês Bens Adquiridos para Revenda: R$ ,00 Despesa com Energia Elétrica: R$ 1.280,00 Despesa com Aluguel Imóvel (PJ): R$ 5.000,00 Depreciação: R$ 850,00 Total dos Créditos: R$ ,00 + R$ 1.280,00 + R$ 5.000,00 + R$ 850,00 = R$ ,00 * Débitos Apurados no mês Receita Bruta Acumulada: R$ ,00 Descontos Incondicionais: R$ 250,00 * Apuração do Pis Créditos: R$ ,00 x 1,65%: R$ 1.437,65 Débitos: R$ ,00 x 1,65%: R$ 3.089,63 Valor Devido: R$ 1.651,98 Como preencher o Dacon? 5

6 6

7 7

8 8

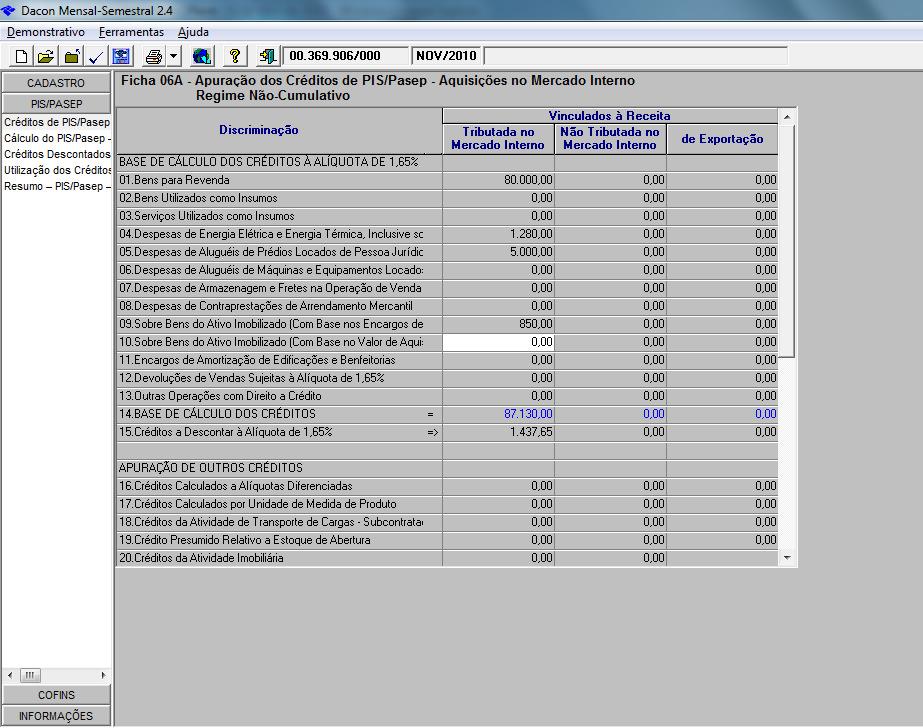

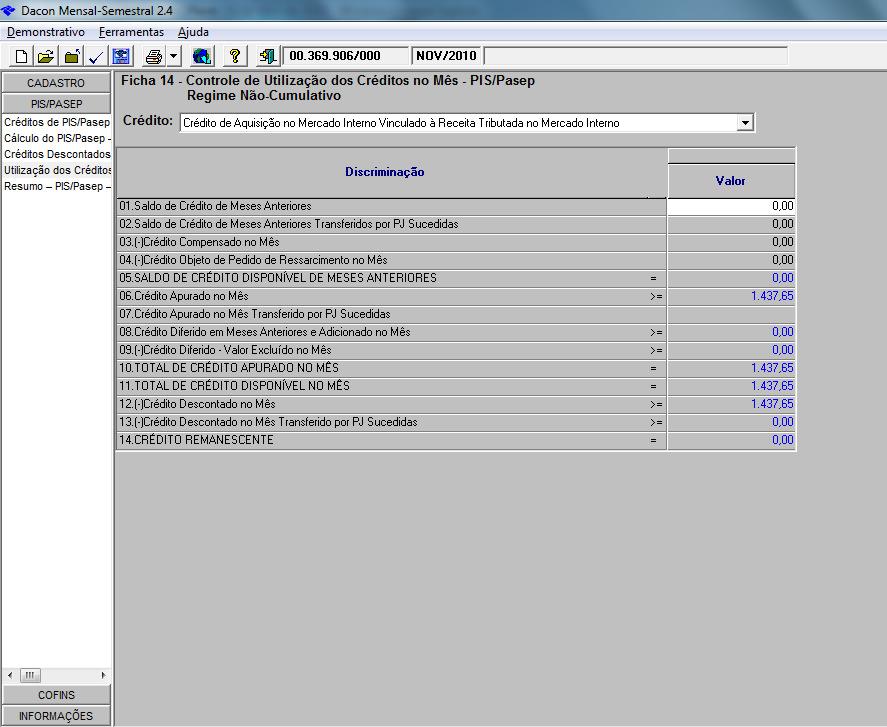

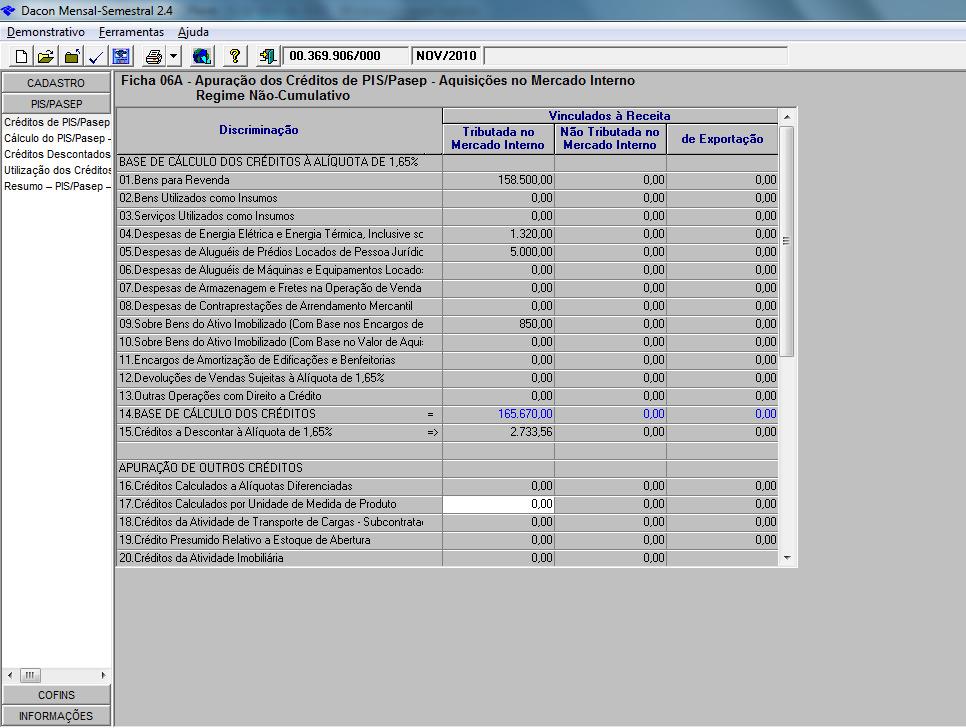

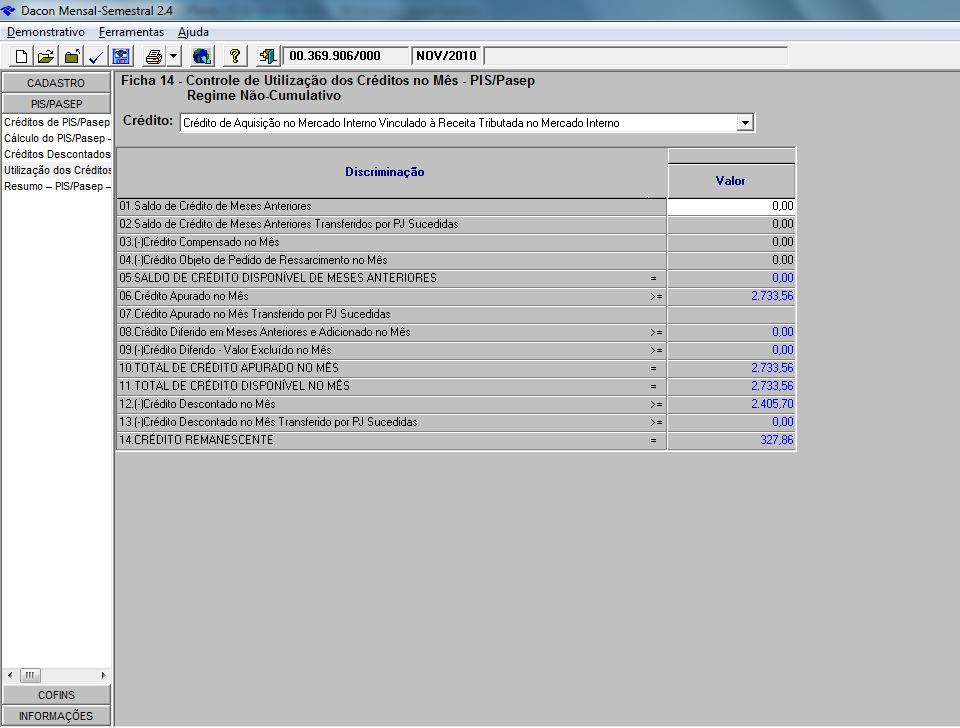

9 2.2 Crédito Apurado com Valor Superior ao Débito Pessoa Jurídica tributada pelo Lucro Real e inserida na sistemática da não-cumulatividade do Pis e Cofins levantou em novembro de 2010, os seguintes dados: * Créditos Apurados no mês Bens Adquiridos para Revenda: R$ ,00 Despesa com Energia Elétrica: R$ 1.320,00 Despesa com Aluguel Imóvel (PJ): R$ 5.000,00 Depreciação: R$ 850,00 Total dos Créditos: R$ ,00 * Débitos Apurados no mês Receita Bruta Acumulada: R$ ,00 (Sendo que a quantia de R$ ,00 se refere a produtos com alíquota zero de Pis e a quantia de R$ ,00 se refere a produtos com tributação normal) * Apuração do Pis Créditos: R$ ,00 x 1,65%: R$ 2.733,56 Débitos: R$ ,00 x 1,65%: R$ 2.405,70 Valor Devido: R$ 0,00 Como preencher o Dacon? 9

10 10

11 11

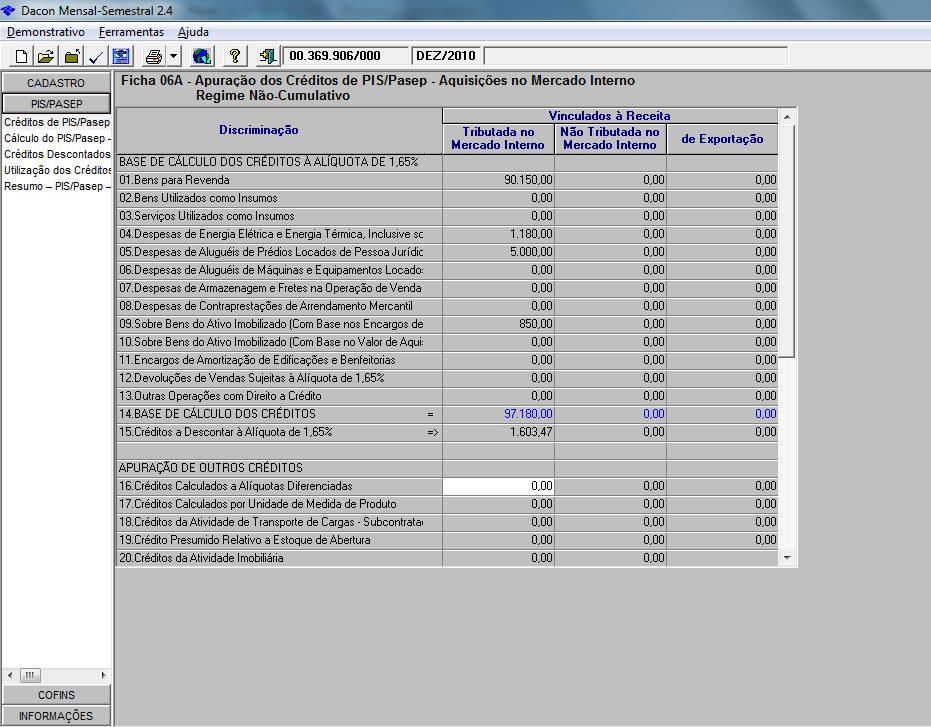

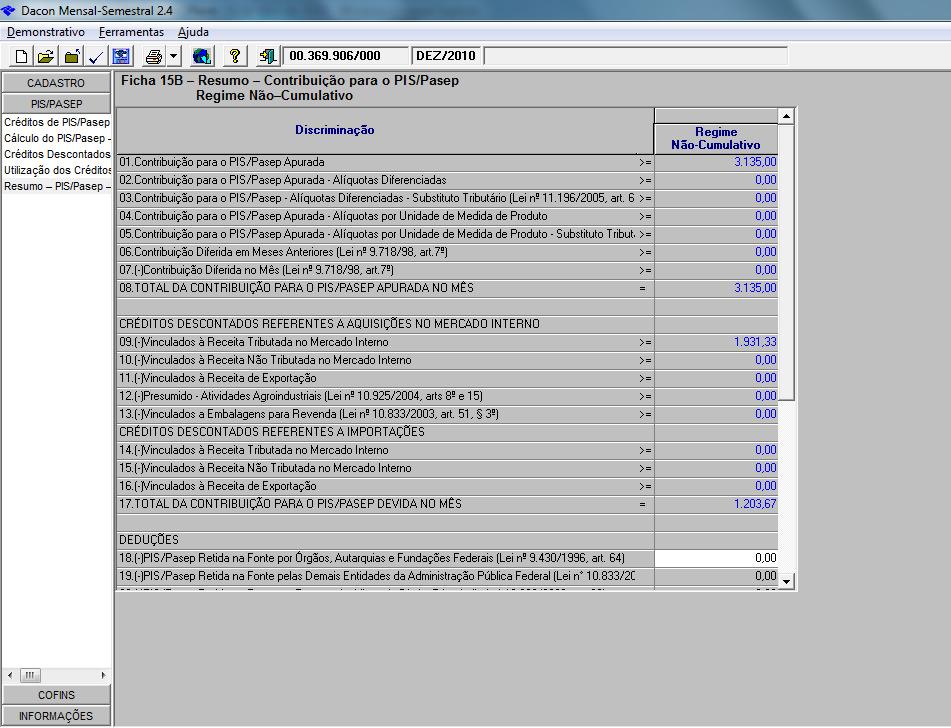

12 2.3 Utilização de Créditos de Meses Anteriores Pessoa Jurídica tributada pelo Lucro Real e inserida na sistemática da não cumulatividade do Pis e Cofins levantou em dezembro de 2010, os seguintes dados: * Créditos Apurados no mês Bens Adquiridos para Revenda: R$ ,00 Despesa com Energia Elétrica: R$ 1.180,00 Despesa com Aluguel Imóvel (PJ): R$ 5.000,00 Depreciação: R$ 850,00 Total dos Créditos: R$ ,00 * Débitos Apurados no mês Receita Bruta Acumulada: R$ ,00 (Sendo que a quantia de R$ 8.600,00 se refere a produtos com alíquota zero de Pis e a quantia de R$ ,00 se refere a produtos com tributação normal) * Apuração do Pis Créditos: R$ ,00 x 1,65%: R$ 1.603,47 Crédito Remanescente de novembro de 2010: R$ 327,86 Débitos: R$ ,00 x 1,65%: R$ 3.135,00 Valor Devido: R$ 1.203,67 Como preencher o Dacon? 12

13 13

14 14

15 15

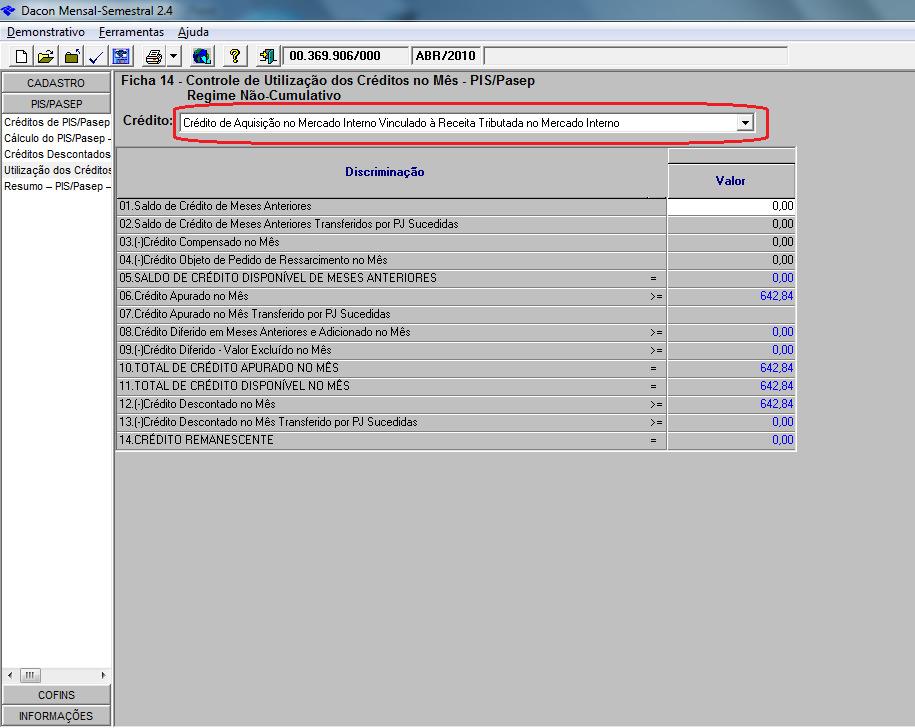

16 2.4 Operações com Exportação Pessoa Jurídica, tributada através do Lucro Real e inserida na sistemática da não cumulatividade do Pis e Cofins, levantou em abril de 2010, os seguintes dados: * Créditos Apurados no mês Bens Adquiridos para Revenda: R$ ,00 Insumos: R$ ,00 Despesba com Energia Elétrica: R$ 1.200,00 Despesa com Aluguel Imóvel (PJ): R$ 2.000,00 Máquinas do Ativo (1/48): R$ 4.200,00 Total dos Créditos: R$ ,00 (**) (**) Neste caso como a Receita com Exportação representa 60% da Receita Bruta Total e como a Receita Tributável no Mercado Interno representa 40% da Receita Bruta Total, os créditos deverão ser proporcionalizados conforme a seguir: Origem do Crédito Crédito Total Mercado Interno (40%) Exportação (60%) Bens para Revenda , , ,00 Insumos , , ,00 Despesa com Energia 1.200,00 480,00 720,00 Despesa com Aluguel 2.000,00 800, ,00 Máquinas do Ativo (1/48) 4.200, , ,00 Total , , ,00 Crédito Vinculado a Receita Auferida no Mercado Interno: R$ ,00 x 1,65% = R$ 642,84 Crédito Vinculado a Receita Auferida na Exportação: R$ ,00 x 1,65% = R$ 964,26 * Débitos Apurados no mês Receita Bruta Acumulada: R$ ,00 Receita Mercado Interno: R$ ,00 Receita com Exportação: R$ ,00 * Apuração do Pis Créditos: R$ ,00 x 1,65%: R$ 1.607,10 Débitos: R$ ,00 x 1,65%: R$ 1.320,00 Valor Devido: R$ 0,00 16

17 17

18 18

19 19

20 20

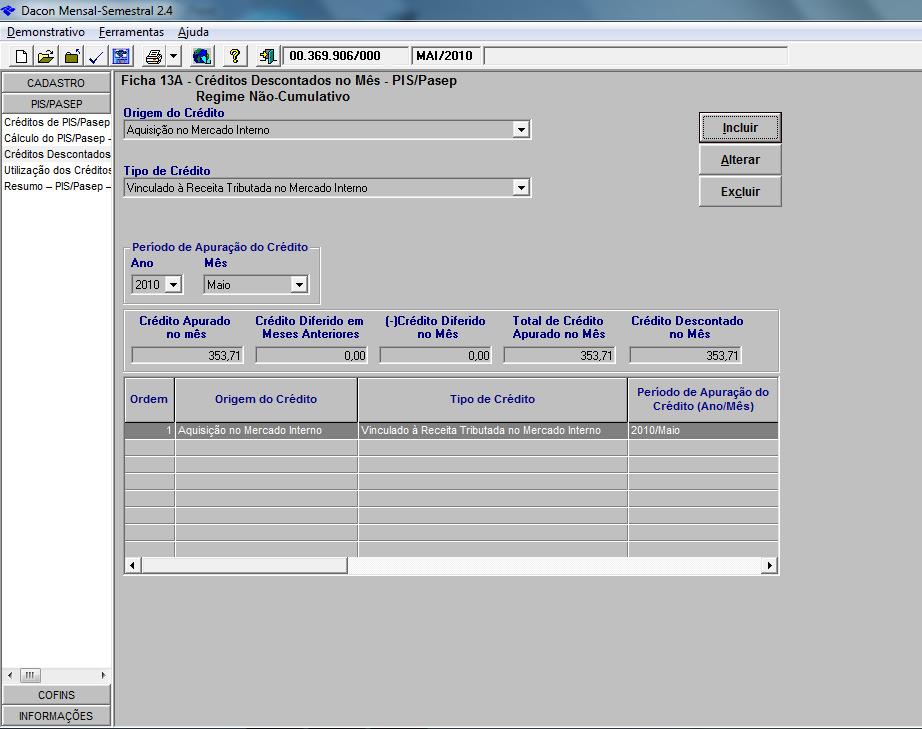

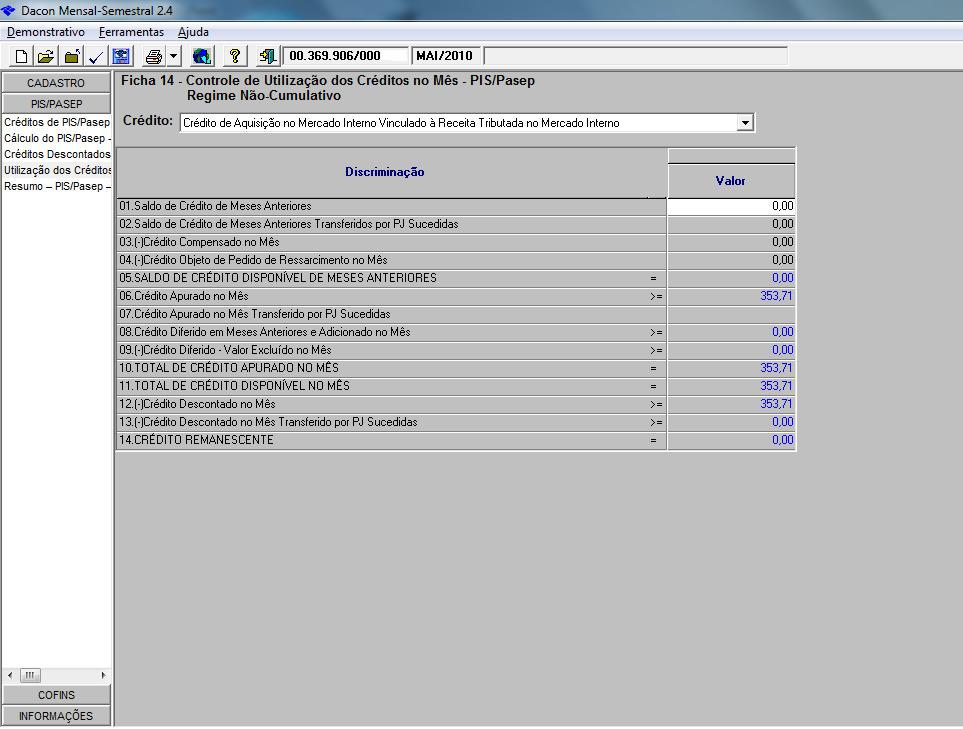

21 2.5 Regime Misto (Cumulativo e Não Cumulativo) Pessoa Jurídica, tributada através do Lucro Real e inserida parcialmente na sistemática da não cumulatividade do Pis e Cofins, levantou em maio de 2010, os seguintes dados: * Valores Apurados no mês Compras Totais para Revenda: R$ ,00 Despesa com Energia Elétrica: R$ 980,00 Despesa com Aluguel Imóvel (PJ): R$ 3.000,00 Total: R$ ,00 (**) (**) Neste caso como a Receita Não-Cumulativa representa 16% da Receita Bruta Total, os créditos deverão ser proporcionalizados conforme a seguir: Compras Totais para Revenda: R$ ,00 x 16% = R$ ,00 Despesa com Energia Elétrica: R$ 980,00 x 16% = R$ 156,80 Despesa com Aluguel Imóvel (PJ): R$ 3.000,00 x 16% = R$ 480,00 Total: R$ ,00 x 16% = R$ ,80 * Débitos Apurados no mês Receita Bruta Acumulada: R$ ,00 Receita Regime Cumulativo: R$ ,00 (84%) Receita Regime Não-Cumulativo: R$ ,00 (16%) * Apuração do Pis 21

22 - Sistema Cumulativo R$ ,00 x 0,65% = R$ 1.007,50 Pis a Recolher (Código 8109) = R$ 1.007,50 - Sistema Não-Cumulativo Total de Créditos = R$ ,80 x 1,65% = R$ 353,71 Total de Débitos = R$ ,00 x 1,65% = R$ 495,00 Pis a Recolher (Código 6912) = R$ 141,29 22

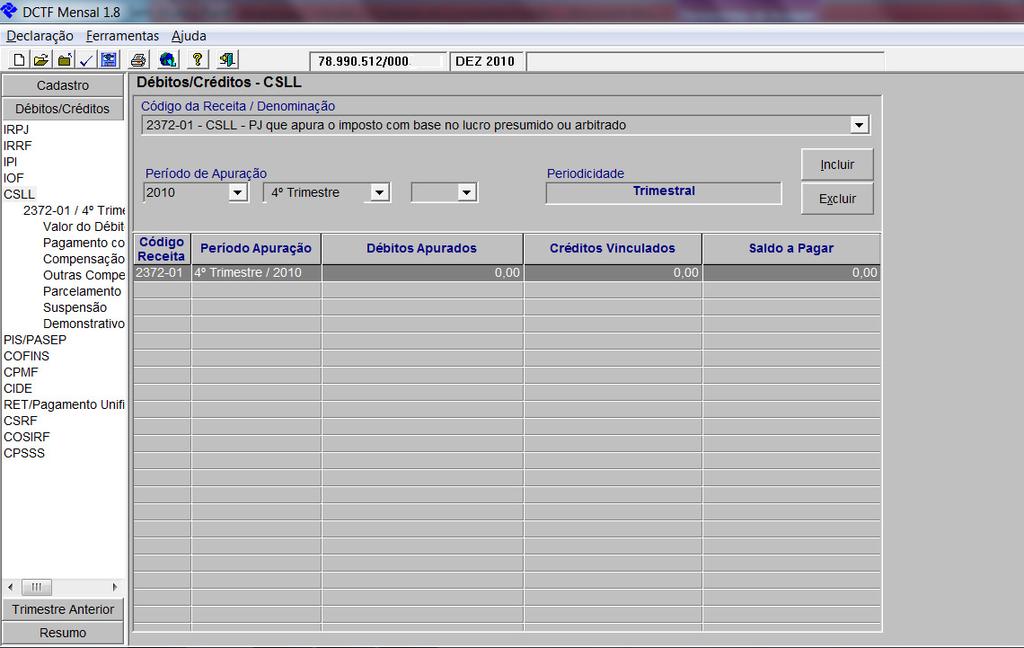

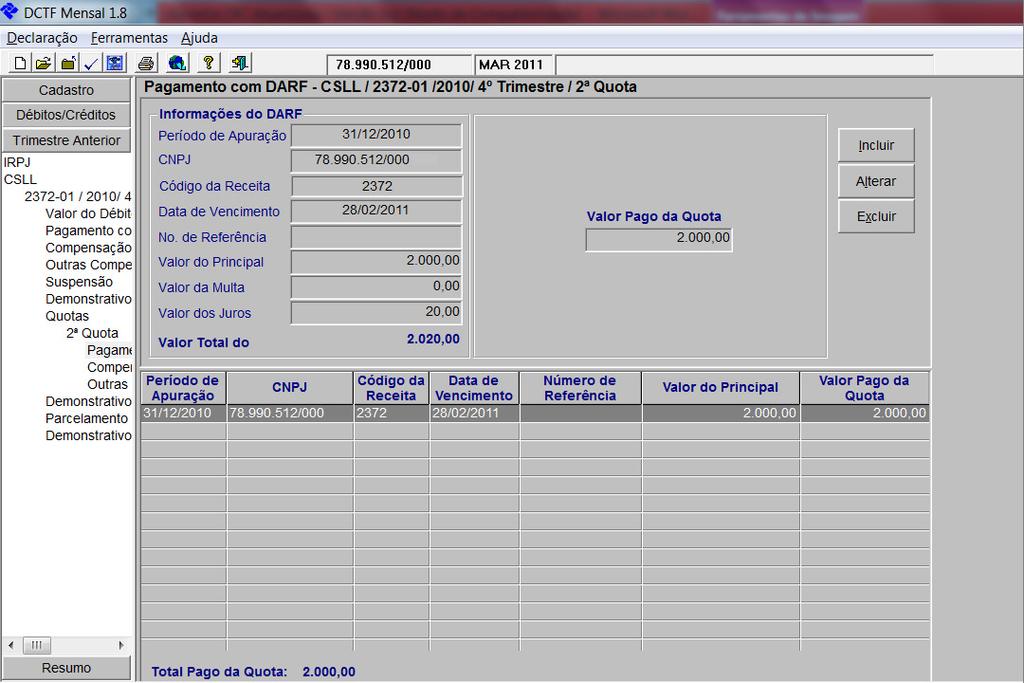

23 23

24 24

25 25

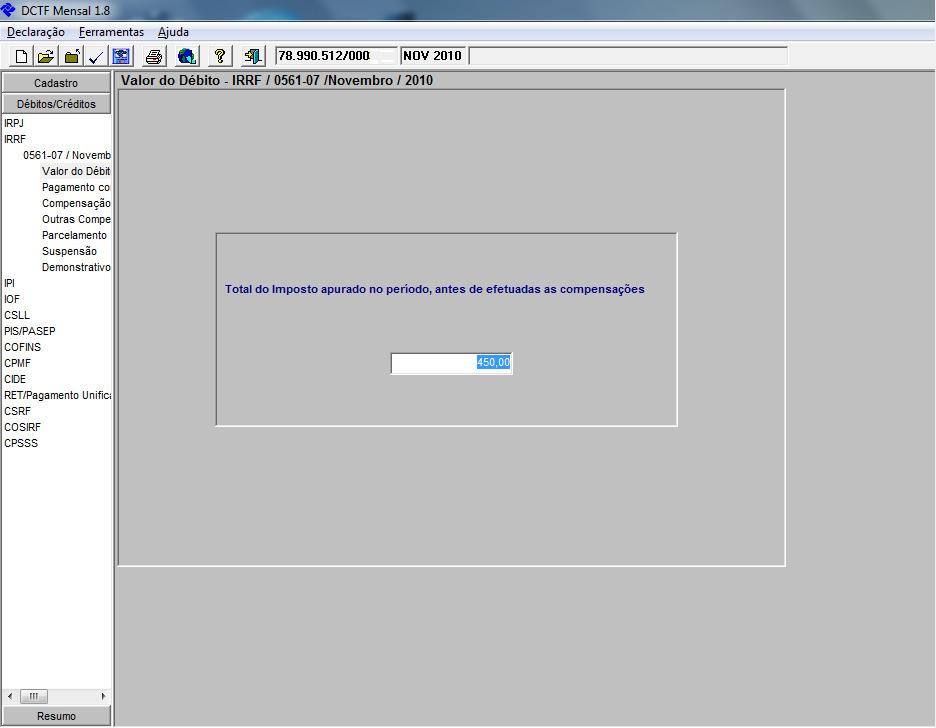

26 II - CASOS PRÁTICOS DCTF Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em DCTF através de exemplos fictícios. 1 Pagamento Indevido ou a Maior Considerando que em 20/12/2010 a pessoa jurídica efetuou o pagamento indevido ou a maior de IRRF sobre rendimentos do trabalho assalariado relativo a competência novembro de 2010, como devo prestar estas informações na DCTF? Valor Devido: R$ 450,00 Valor Pago: R$ 540,00 26

27 27

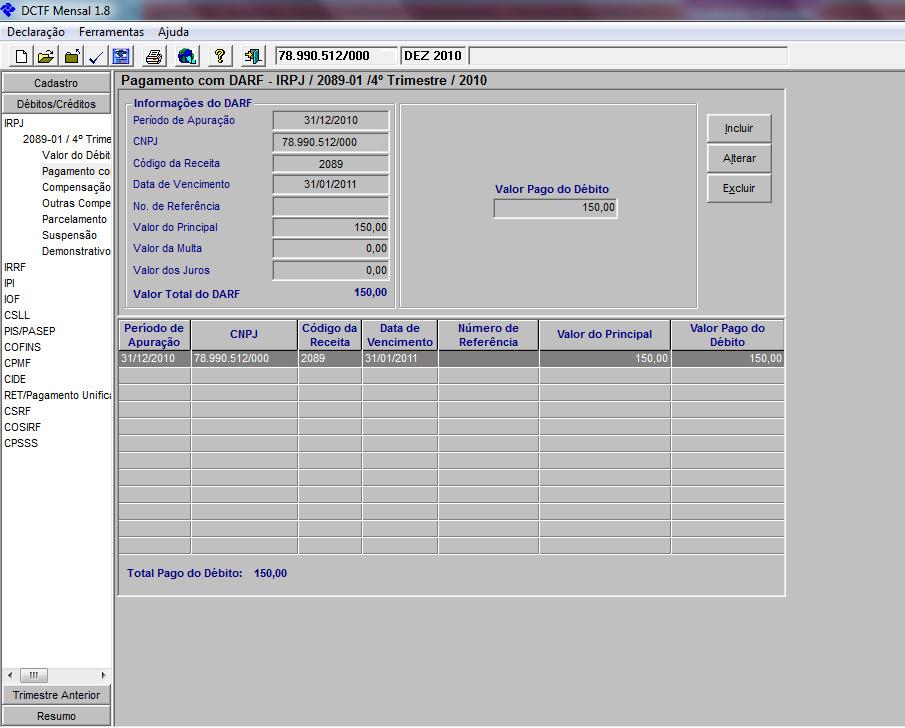

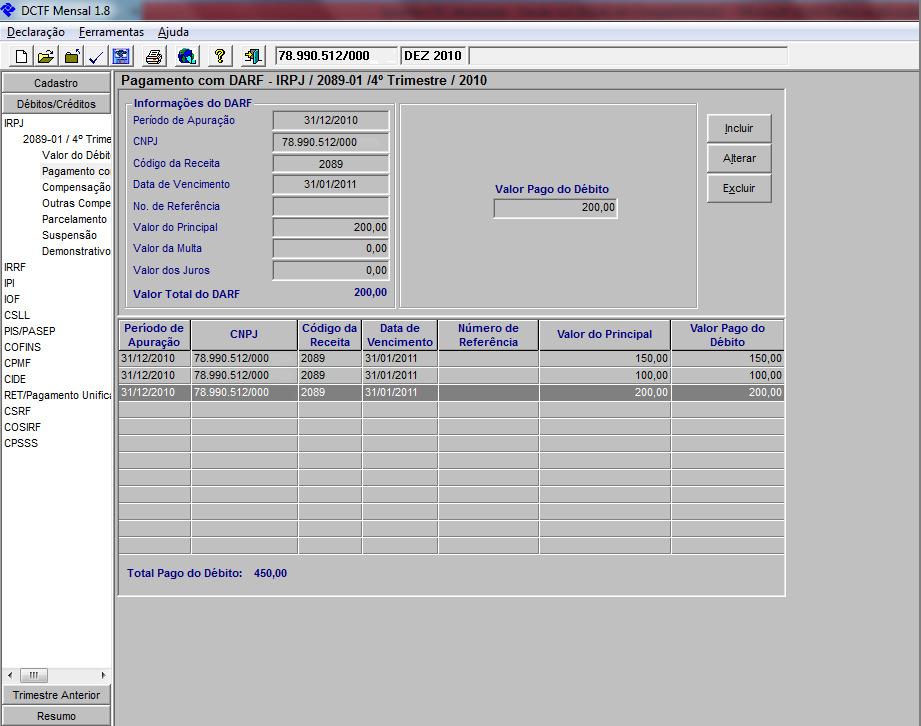

28 2 Antecipações de IRPJ no Lucro Presumido Considerando que a pessoa jurídica efetuou antecipações mensais de IRPJ e CSLL em outubro, novembro e dezembro de Como informar este valor na DCTF de Dezembro de 2010? Outubro: R$ 150,00 Novembro: R$ 100,00 Dezembro: R$ 200,00 NOTA ITC! Conforme define o parágrafo 5º do artigo 516 do Decreto nº 3.000/99 (RIR/99), o imposto com base no lucro presumido será determinado por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. Assim sendo as informações dos débitos de IRPJ e CSLL, na DCTF, ocorrerão de acordo com o encerramento de cada trimestre, nos meses de março, junho, setembro e dezembro não havendo débitos de IRPJ e CSLL a declarar nos demais meses. 28

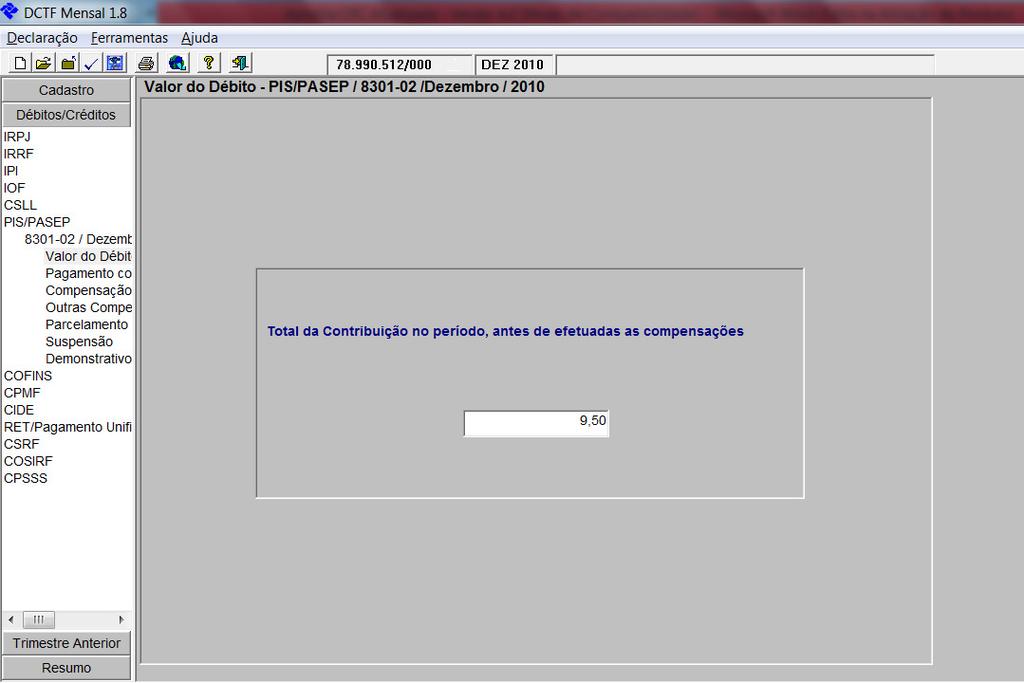

29 29

30 30

31 3 Pagamento de IRPJ e CSLL em Quotas Considerando que a pessoa jurídica apurou CSLL no quarto trimestre de 2010 no valor de R$ 6.000,00 efetuando assim o pagamento através de três quotas com valores iguais e sucessivos, como devo informar em DCTF? NOTA ITC! Nenhuma quota poderá ser inferior a R$ 1.000,00 (mil reais) e o IRPJ ou a CSLL inferior a R$ 2.000,00 (dois mil reais) deve ser paga em quota única, até o último dia útil do mês subsequente ao do encerramento do período de apuração. As quotas devem ser acrescidas de juros equivalentes à taxa Selic, para títulos federais, acumulada mensalmente, calculados a partir do primeiro dia do segundo mês subsequente ao do encerramento do período de apuração até o último dia do mês anterior ao do pagamento e de 1% (um por cento) no mês do pagamento. O valor principal das quotas deverá sempre possuir o mesmo valor. 31

32 32

33 (*) VALORES A SEREM INFORMADORS NA DCTF DE MARÇO DE

34 34

35 35

36 36

37 4 Débito Inferior a R$ 10,00 Considerando que uma associação sem fins lucrativos apurou em novembro de 2010 um valor de Pis com base na folha de salários de R$ 8,90. Como devo prestar esta informação na DCTF? 37

38 38

39 (*) Considerando que no mês de dezembro de 2010 a associação sem fins lucrativos apurou um montante de R$ 9,50 a título de Pis com base na folha de salários efetuando assim um recolhimento de DARF no valor de R$ 18,40, como informarei estes dados na DCTF? 39

40 40

41 5 PJ com Retenção de IR Pessoa jurídica tributada pelo Lucro Presumido apurou em determinado trimestre a quantia de R$ 2.000,00 a título de IRPJ, entretanto compensou sobre este valor o montante de R$ 500,00 a título de IRRF. Como prestar esta informação na DCTF? 6 PJ Ativa sem Débitos a Declarar Considerando que uma empresa na condição de ativa no ano-calendário de 2010, porém sem débitos a declarar nos meses de junho, julho, agosto e setembro de 2010, não tenha efetuado a entrega da DCTF relativamente aos meses que não possuia débitos, como prestar estas informações na DCTF versão 1.8 da competência de dezembro? NOTAS ITC! (1) A regra de dispensa de entrega da DCTF nos meses em que não há débitos a declarar é válida somente para os fatos geradores ocorridos a partir de janeiro de 2010 conforme artigo 3º da IN 974/09. (2) A partir da publicação da versão DCTF 1.8 não é mais possível a entrega de DCTF de forma zerada. Portanto se a pessoa jurídica não possui débitos a declarar não deverá (não conseguirá) efetuar entrega da declaração sem informações, devendo portanto indicar os meses que não houve a entrega por estar desobrigado no envio da DCTF de competência dezembro de cada ano-calendário. 41

42 42

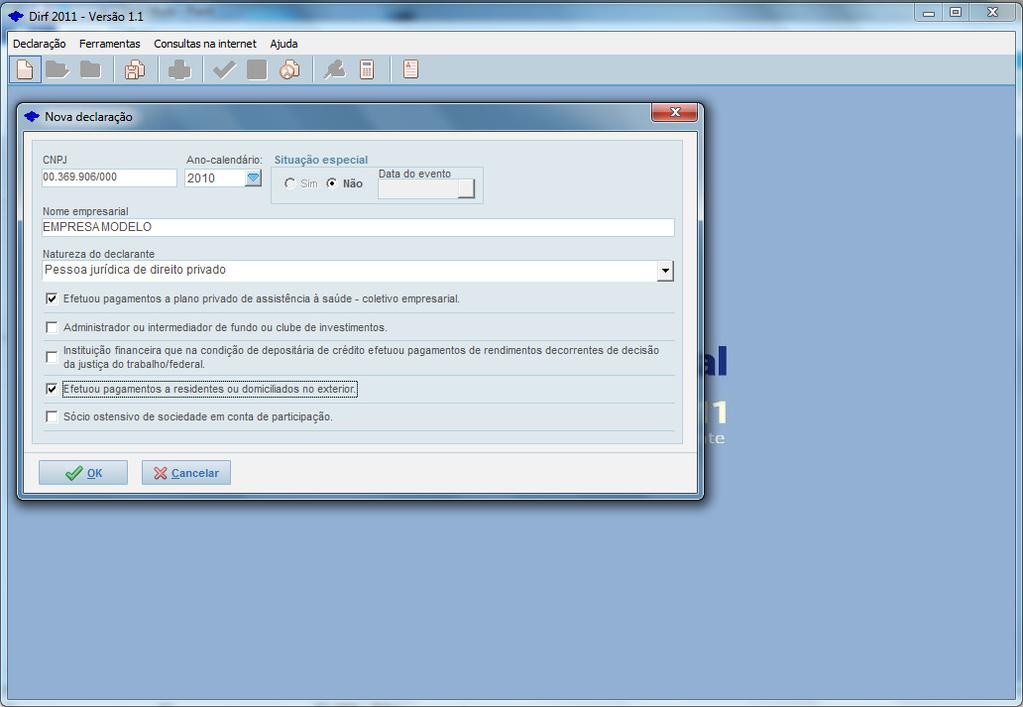

43 III - CASOS PRÁTICOS DA DIRF 1 Criando uma Nova Declaração na DIRF

44 44

45 2 Como informar funcionário com retenção em apenas um mês?! Considerando que determinado funcionário, empregado desde dezembro de 2009, com remuneração bruta mensal de R$ 1.650,00, sofreu retenção de IR apenas sobre os rendimentos pagos no mês de maio devido ao acréscimo de um rendimento tributável de R$ 200,00. Como prestar informações relativas a este funcionário?! 3 Aluguel pago à Pessoa Física A Empresa Modelo pagou no ano-calendário de 2010, à uma pessoa física, o valor de R$ 550,00 por mês relativo a locação do imóvel onde esta estabelecida, totalizando portanto R$ 6.600,00 no ano. Não houve retenção de imposto de renda em nenhum momento do anocalendário de 2010, uma vez que os rendimentos mensais pagos estavam abaixo do limite da tabela progressiva. Porém, a Empresa Modelo encontra-se obrigada a entrega da DIRF Nesta hipótese, deve a Empresa Modelo prestar informações relativas aos rendimentos mensais de locação pagos à pessoa física?! Como fazer?! 45

46 4 Plano Privado de Assistência á Saúde Modalidade Coletivo Empresarial A Empresa Modelo contratou para o ano-calendário de 2010 um plano privado de assistência à saúde na modalidade coletivo empresarial, onde parte do plano é coberto pela empresa e a outra parte é descontada da folha de salário dos empregados. A funcionária Fulana de Tal aderiu a tal plano, para si e para seu filho. Considerando que nesta modalidade, é descontado o equivalente a R$ 70,00 mensais para o titular do plano, e mais R$ 70,00 mensais para cada dependente, como prestar informações relativa ao desconto efetuado no ano de 2010?! 46

47 5 Retenção de Imposto de Renda à Maior Pessoa Física Considerando que a Empresa Modelo tenha retido equivocadamente do funcionário Beltrano da Silva, nos rendimentos pagos em maio de 2010, imposto de renda equivalente a R$ 51,07, quando na realidade deveria ter retido apenas R$ 21,07. Nesta ocasião acordou com o funcionário que devolveria a diferença nos meses subsequentes conforme dispõe o artigo 19 da IN 1.033/10. Como prestar esta informação na DIRF?! 6 - Compensação de imposto de anos-calendários anteriores por decisão judicial O beneficiário recebeu rendimentos da seguinte forma neste ano-calendário: Mês Rendimentos Total das Deduções IRRF Calculado Janeiro ,00 0, ,00 Fevereiro ,00 0, ,00 Março ,00 0, ,00 Abril ,00 0, ,00 Maio ,00 0, ,00 Junho ,00 0, ,00 Julho ,00 0, ,00 Agosto ,00 0, ,00 Setembro ,00 0, ,00 Outubro ,00 0, ,00 Novembro ,00 0, ,00 Dezembro ,00 0, ,00 Total ,00 0, ,00 47

48 Mediante determinação judicial o declarante devera compensar R$ 2.300,00 retidos em anos anteriores. Como prestar esta informação na DIRF?! 48

49 7 - Compensação de imposto do ano-calendário corrente por decisão judicial O beneficiário recebeu rendimentos da seguinte forma neste ano-calendário: Mês Rendimentos Total das Deduções IRRF Calculado Janeiro ,00 0, ,00 Fevereiro ,00 0, ,00 Março ,00 0, ,00 Abril ,00 0, ,00 Maio ,00 0, ,00 Junho ,00 0, ,00 Julho ,00 0, ,00 Agosto ,00 0, ,00 Setembro ,00 0, ,00 Outubro ,00 0, ,00 Novembro ,00 0, ,00 Dezembro ,00 0, ,00 Total ,00 0, ,00 Mediante determinação judicial o declarante devera compensar R$ 1.000,00 retidos indevidamente no mês de janeiro. Nesta hipótese o declarante devera informar, no mês da compensação, na coluna Rendimento Tributável o rendimento pago, as respectivas deduções e na coluna Imposto Retido a diferença entre o IRRF calculado e o valor compensado mediante decisão judicial e, no mês em que houve a retenção a maior, a diferença entre o imposto efetivamente retido e o valor compensando mediante decisão judicial. 49

50 8 - Rendimentos pagos à Pessoa Jurídica A Empresa Modelo contratou serviços de consultoria de outra Pessoa Jurídica, nos meses de maio no valor de R$ 500,00, agosto no valor de R$ 1.000,00 e em outubro de 2010 no valor de R$ 400,00, sendo que apenas no mês de agosto houve retenção de imposto de renda. Como prestar informação na DIRF 2011?! 50

51 NOTA ITC! Conforme dispõe o art. 13 da IN 1.033/10 somente deverão ser informados os valores de rendimentos pagos ou creditados à pessoa jurídica que tenham sofrido retenção na fonte, ou que não tenham sofrido em virtude de decisão judicial. 9 Rendimentos pagos à Pessoa Física no Exterior A Empresa Modelo no mês de abril de 2010 contratou os serviços de engenharia da Estrangeira da Silva, residente e domiciliada no Uruguai, pelo valor de R$ ,00. Como prestar esta informação na DIRF 2011?! 51

52 IV CASOS PRÁTICOS DIMOB 1 Criando uma Nova Declaração na DIMOB 2 Contrato de Compra e Venda de Imóveis A Empresa Modelo no ano-calendário de 2010 firmou dois contratos de compra e venda de imóveis, cada um no valor de R$ ,00, sendo que de um comprador já foi recebido R$ ,00 e do outro apenas R$ 5.000,00. A Empresa Modelo recebeu também no ano de 52

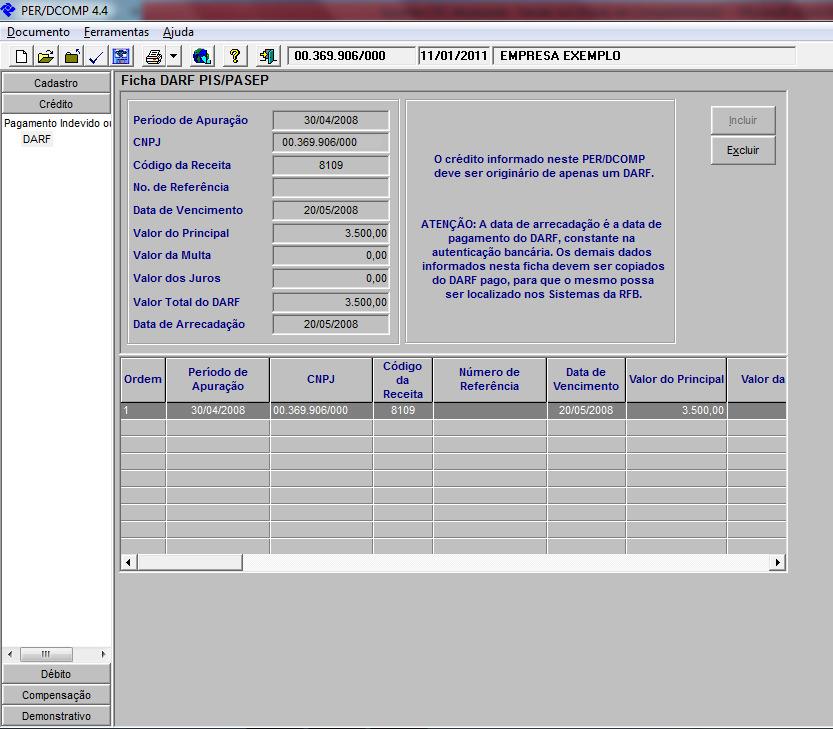

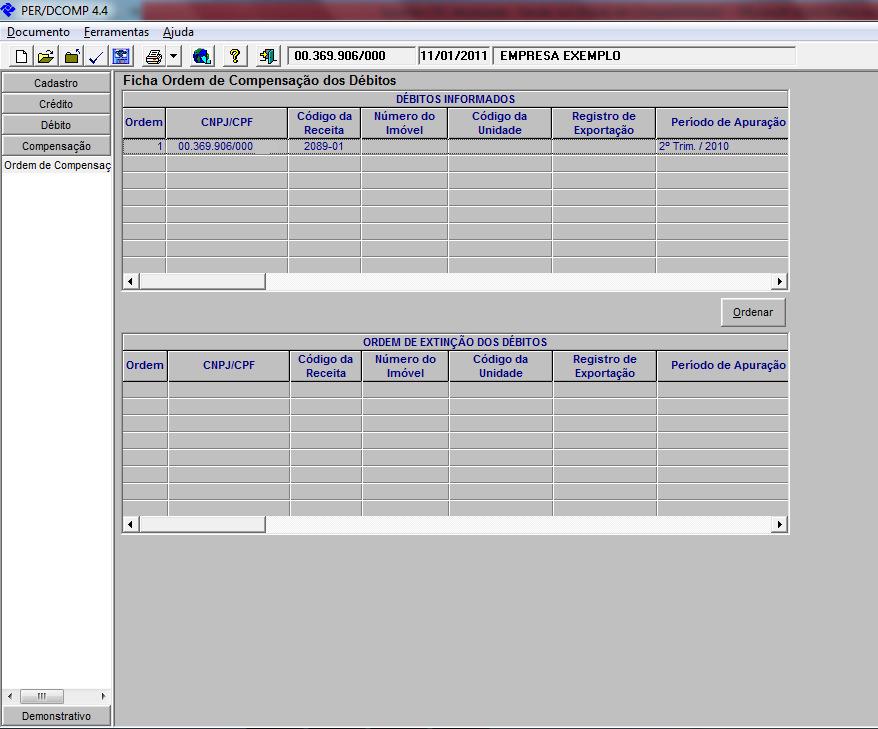

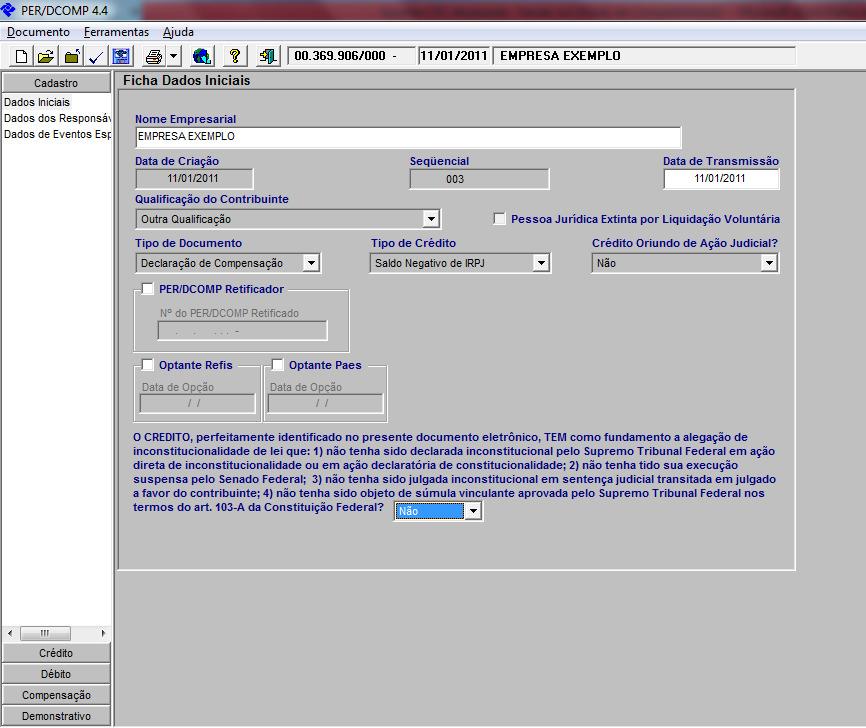

53 2010 o equivalente a R$ ,00 de contratos firmados em anos anteriores. Como prestar estas informações na DIMOB?! NOTA ITC! Os recebimentos no ano-calendário de 2010 relativos a contratos firmados em anos anteriores não deverão ser informadso na DIMOB. 53

54 3 Locação de Imóveis de Terceiros 3.1 Valores Antecipados pela Imobiliária à Locadora A Empresa Modelo em 15 de março de 2009 firmou contrato de intermediação na locação de imóveis, locando o imóvel pertencente à Fulana de Tal para a Empresa ABC pelo valor de R$ 3.000,00 mês, e cobrando da locadora uma comissão de 300,00. No decorrer do anocalendário de 2010 recebeu da Empresa ABC e repassou à Fulana de Tal os seguintes valores: Valor Devido pelo Locatário (Empresa ABC) Valor Recebido do Locatário (Empresa ABC) Valor pago à Locadora (Fulana de Tal) Valor da Comissão pago pela Locadora IRRF janeiro 3.000, , ,00 300,00 124,06 fevereiro 3.000, , ,00 300,00 124,06 março 3.000, ,00 300,00 124,06 abril 3.000, , ,00 300,00 124,06 maio 3.000, , ,00 300,00 124,06 junho 3.000, , ,00 300,00 124,06 julho 3.000, , ,00 300,00 124,06 agosto 3.000, ,00 300,00 124,06 setembro 3.000, ,00 300,00 124,06 outubro 3.000, , ,00 300,00 124,06 novembro 3.000, , ,00 300,00 124,06 dezembro 3.000, , ,00 300,00 124,06 Total , , , , ,72 Como prestar as informações da locação na DIMOB?! 54

55 NOTA ITC! Considera-se rendimento bruto o valor pago pelo locatário ao locador sem nenhuma dedução. Preencher com o valor pago no mês. Atenção: O valor do rendimento deve ser informado no mês em que o locatário efetuar o pagamento à administradora do imóvel, independente de quando o mesmo tenha sido repassado ao locador, conforme determina o art. 12, 2º da Instrução Normativa SRF 15/2001. Rendimento de aluguel antecipado pela administradora do imóvel ao locador, independente se o mesmo foi pago pelo locatário, deve ser informado no mês em que o pagamento foi antecipado. No caso de vários imóveis e contratos distintos locados a uma mesma pessoa física/jurídica e administrados pela mesma imobiliária, os rendimentos devem ser somados e informados no respectivo mês do pagamento, bem como o imposto retido correspondente, se for o caso. Se houver mais de um locador para o mesmo imóvel, inclua-os todos informando a participação de cada um nos termos do contrato, se for o caso, ou rateando proporcionalmente o valor do aluguel e da comissão. 3.2 Valores Não Antecipados pela Imobiliária à Locadora Considerando a mesma situação do tópico 9.3.1, porém sem os adiantamentos à Locadora: Valor Devido pelo Locatário (Empresa ABC) Valor Recebido do Locatário (Empresa ABC) Valor pago à Locadora (Fulana de Tal) Valor da Comissão pago pela Locadora IRRF janeiro 3.000, , ,00 300,00 124,06 fevereiro 3.000, , ,00 300,00 124,06 55

56 março 3.000, abril 3.000, , ,00 600,00 792,22 maio 3.000, , ,00 300,00 124,06 junho 3.000, , ,00 300,00 124,06 julho 3.000, , ,00 300,00 124,06 agosto 3.000, setembro 3.000, outubro 3.000, , ,00 900, ,72 novembro 3.000, , ,00 300,00 124,06 dezembro 3.000, , ,00 300,00 124,06 Total , , , , ,36 Como prestar estas informações na DIMOB?! NOTA ITC! Conforme dispõe o artigo 12 da IN SRF nº 15 de 2001, no caso de aluguéis de imóveis pagos por pessoa jurídica, não integram a base de cálculo para efeito de incidência do imposto de renda, quando o ônus tenha sido exclusivamente do locador: I - o valor dos impostos, taxas e emolumentos incidentes sobre o bem que produzir o rendimento; II - o aluguel pago pela locação do imóvel sublocado; III - as despesas pagas para sua cobrança ou recebimento; IV - as despesas de condomínio. 56

57 V CASOS PRÁTICOS DA DMED 1 - Criando uma Nova Declaração na DMED 57

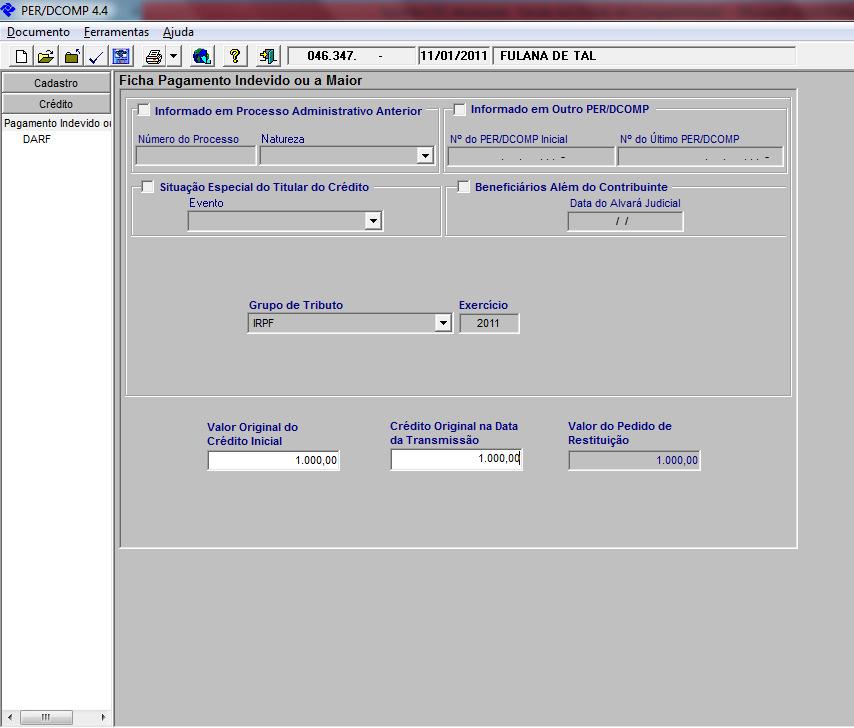

58 2 Serviços Médicos Vários Beneficiários e apenas um Responsável No ano-calendário de 2010, a Fulana de Tal desembolsou R$ com serviços médicos em benefício próprio, desembolsou mais R$ 3.000,00 com serviços médicos para seu filho e seu dependente na DIRPF e R$ 1.300,00 com seu sobrinho. Como prestar estas informações na DMED?! NOTA ITC! Para esta declaração, o conceito de demais beneficiários é qualquer indivíduo, excluído o próprio responsável pelo pagamento, que utilizou os serviços médicos e de saúde. 58

59 3 Operadoras de Planos de Assistência à Saúde A Empresa Modelo contratou para o ano-calendário de 2010 um plano privado de assistência à saúde na modalidade coletivo empresarial, onde parte do plano é coberto pela empresa e a outra parte é descontada da folha de salário dos empregados. A funcionária Fulana de Tal aderiu a tal plano, para si e para seu filho. Considerando que nesta modalidade, é descontado o equivalente a R$ 70,00 mensais para o titular do plano, e mais R$ 70,00 mensais para cada dependente, como prestar informações relativa aos pagamentos efetuados pela pessoa física na DMED?! 4 Reembolso do Dependente - Operadoras de Planos de Assistência à Saúde A Fulana de Tal precisou efetuar o pagamento à determinada prestadora de serviço de assistência à saúde de R$ 3.000,00 para uma cirurgia de emergência em seu filho e dependente, Beltrano de Tal, no ano-calendário de Considerando que o plano cobria tal procedimento foi efetuado o reembolso de R$ à Fulana de Tal. Como prestar esta informação na DMED?! 59

60 60

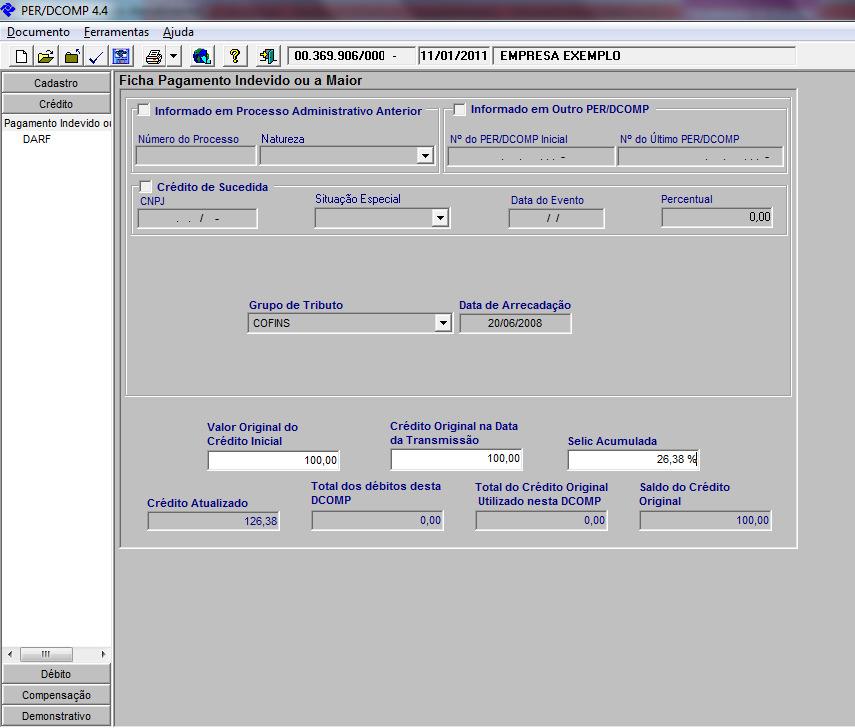

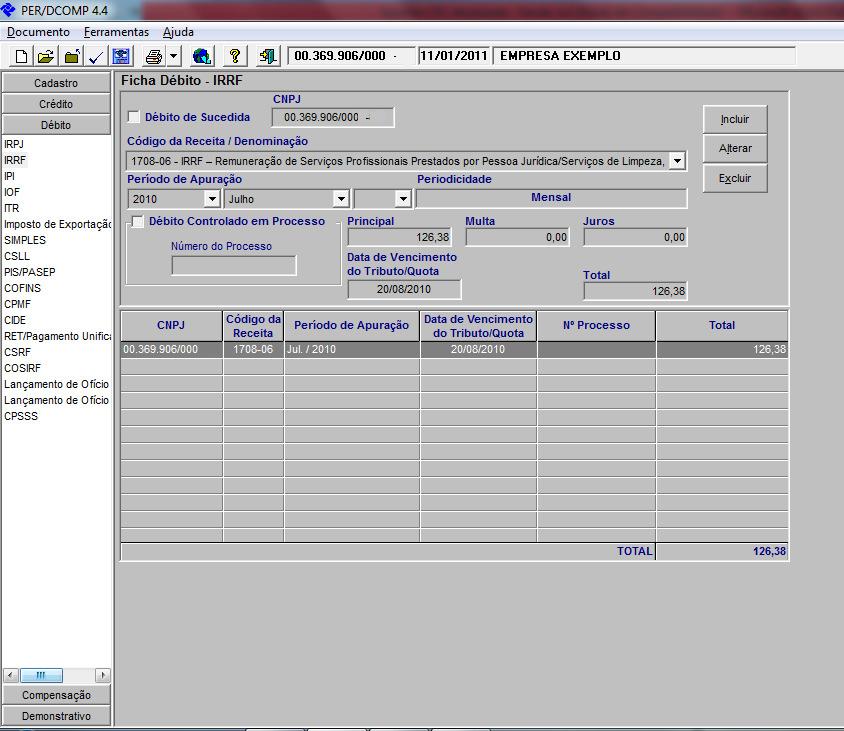

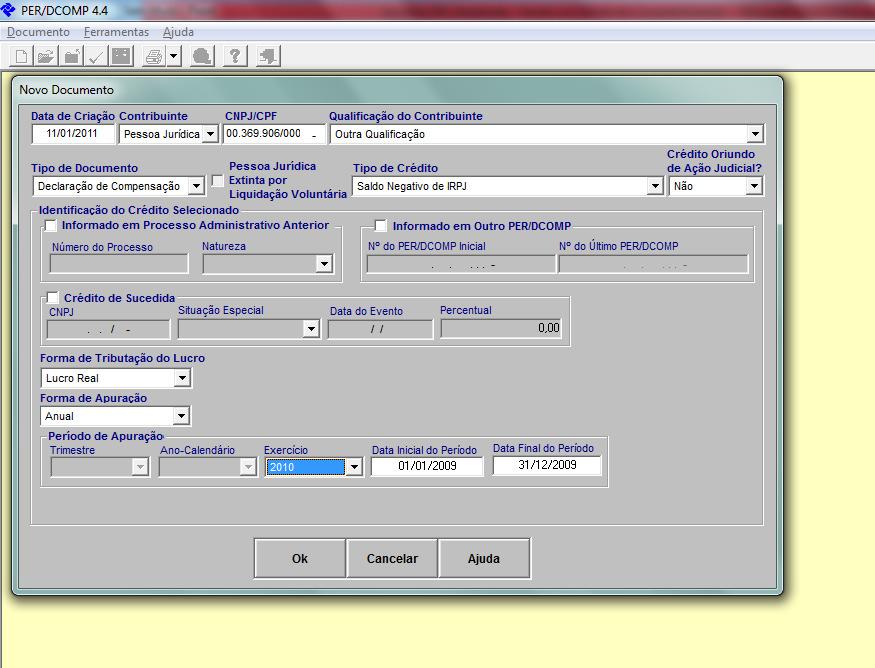

61 VI CASOS PRÁTICOS PER/DCOMP A seguir ilustraremos a forma como o contribuinte deverá proceder em relação ao preenchimento a Per/Dcomp tomando como exemplo casos fictícios. 1 Pagamento Indevido ou a Maior Pessoa Jurídica tributada pelo Lucro Presumido apurou na competência de abril de 2008 a quantia de R$ 1.500,00, a título de Pis/Pasep, entretanto efetuou o seu recolhimento pela quantia de R$ 3.500,00, em 20/05/2008. Deseja compensar este crédito com o débito de IRPJ apurado no 2º trimestre de 2010, cujo valor apurado foi de R$ 1.900,00. Como preencher a Per/Dcomp? 61

62 62

63 63

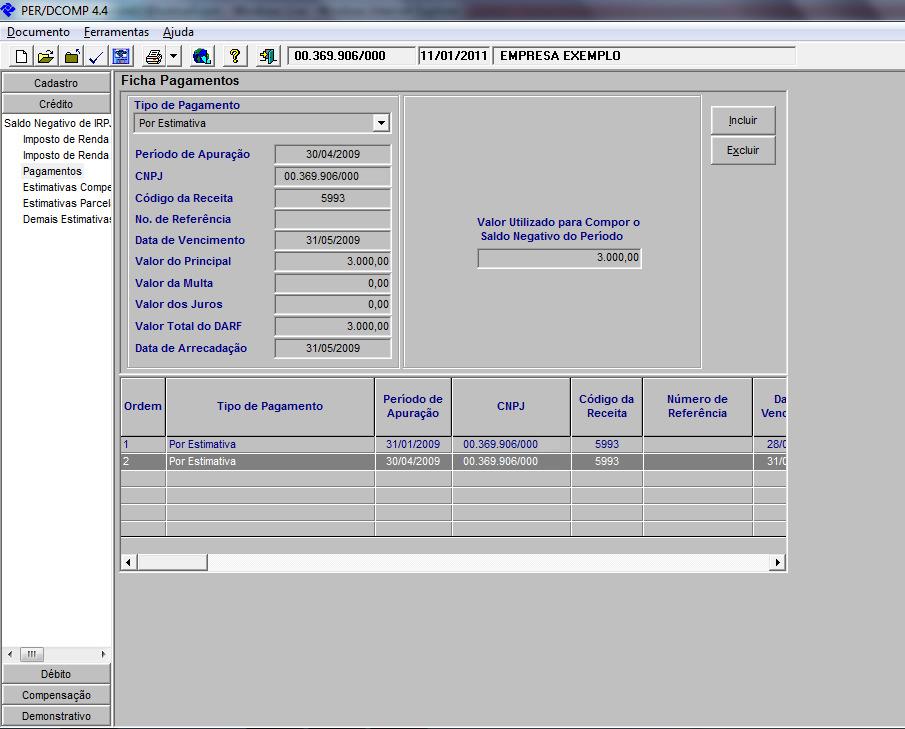

64 NOTA! Como o Per/Dcomp foi enviado em 11/01/2011 e o débito a ser compensado venceu em 30/07/2010 serão devidos os acréscimos legais como pagamento em atraso, podendo ser utilizado o PGD Sicalc para atualização do débito, conforme a seguir: 64

65 65

66 NOTA ITC! Desta Per/Dcomp restou ainda um crédito original de R$ 50,20 que poderá ser compensado com outro débito nesta mesma declaração ou em outra data mediante formalização de uma outra Per/Dcomp. No caso de optar por uma nova Per/Dcomp deverá preencher o campo Informado em outro Per/Dcomp. 2 Pessoa Física Considerando que a pessoa física recolheu a quantia de R$ 4.895,00 a título de imposto de renda sobre o ganho de capital na venda de bem um imóvel em 29/06/2010 e que após preenchimento do Demonstrativo do Ganho de Capital (GCAP 2010) verificou que pagou a maior R$ 1.000,00. Como proceder para recuperar este valor através da Per/Dcomp? 66

67 67

68 68

69 3 Compensação de Crédito com Débito de Valor Superior Pessoa Jurídica apurou na competência de maio de 2008 a quantia de R$ 3.500,00, a título de Cofins, entretanto efetuou o seu recolhimento pela quantia de R$ 3.600,00, em 20/06/2008. Deseja compensar este crédito com o débito de IRRF (código 1708) apurado no mês de julho de 2010, com o valor de R$ 580,00. Como preencher a Per/Dcomp? 69

70 70

71 71

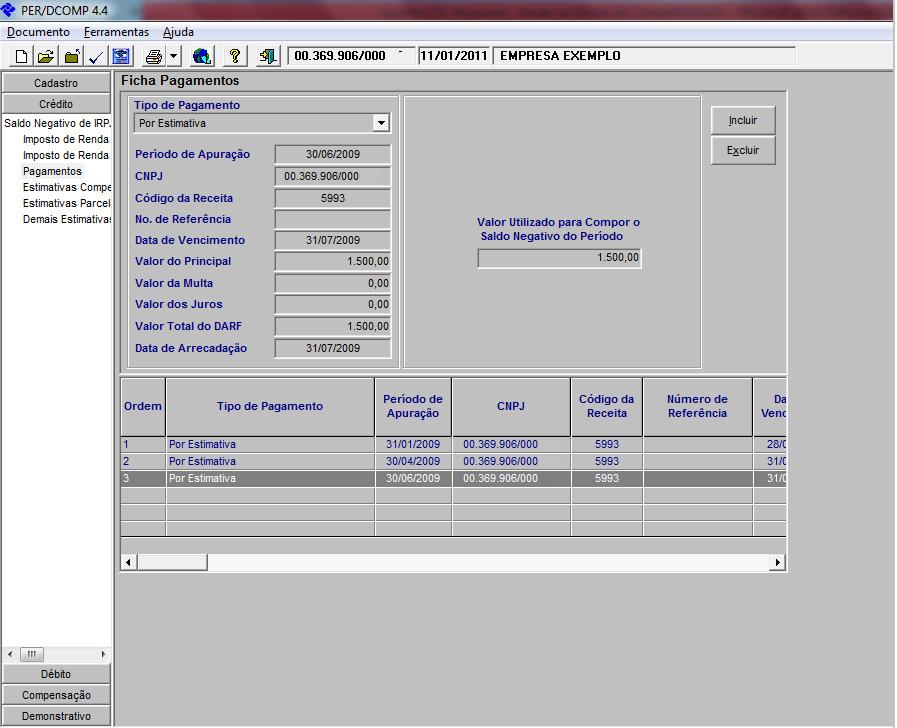

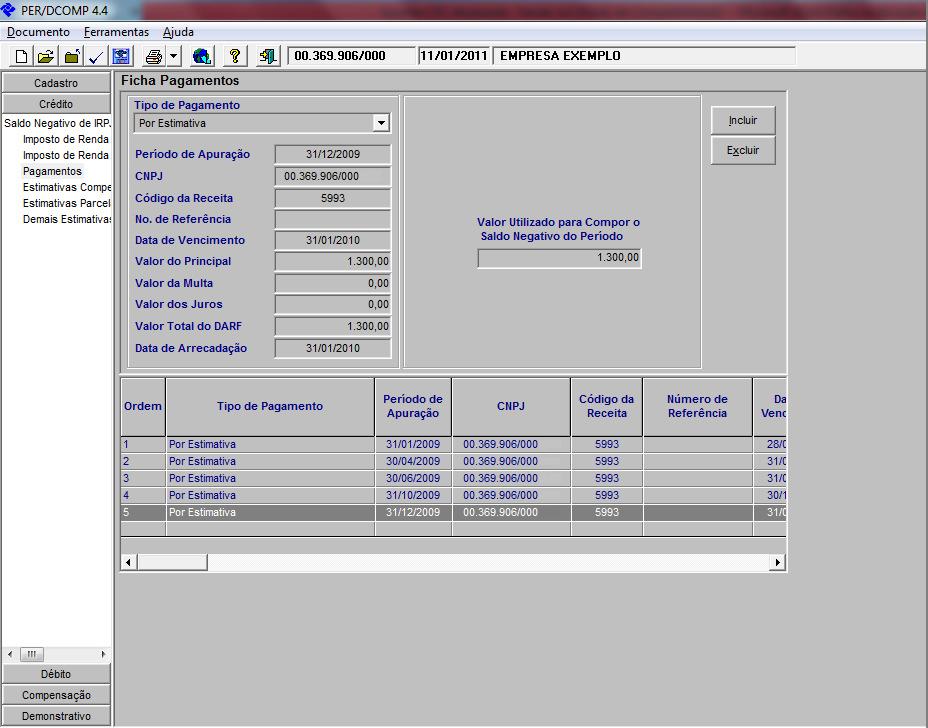

72 NOTA ITC! Neste caso restará ainda um débito de R$ 453,62 onde o contribuinte poderá compensar com outros créditos mediante apresentação de Per/Dcomp ou confeccionar um Darf com este valor e promover o seu recolhimento. NOTA ITC! A quantia de R$ 26,38 se configura como sendo uma receita financeira. 4 Saldo Negativo de IRPJ Pessoa Jurídica tributada pelo Lucro Real apurou no exercício de 2010 a quantia de R$ 6.680,00 a título de saldo negativo proveniente dos seguintes recolhimentos por estimativa: Janeiro de 2009: R$ 3.800,00 Abril de 2009: R$ 3.000,00 Junho de 2009: R$ 1.500,00 Outubro de 2009: R$ 2.800,00 Dezembro de 2009: R$ 1.300,00 Deseja compensar com débito de Cofins apurado na competência de dezembro de 2010 pelo valor de R$ 3.000,00 e de Pis na competência de dezembro de 2010 pelo valor de R$ 650,00. Como preencher a Per/Dcomp? 72

73 73

74 74

75 75

76 76

77 77

78 78

79 5 - Simples Nacional Após entrega da DASN 2010 verifiquei que na competência de novembro de 2009 recolhi o DAS em duplicidade. Desejo compensar este valor com o DASN referente a julho de 2010, como procedo na Per/Dcomp? Neste caso não caberá preenchimento de Per/Dcomp, e sim pedido de restituição do Das pago a maior através do formulário constante no Anexo I da Instrução Normativa RFB nº 900 de 2008, e pagamento efetivo do Das referente a julho de Juliana Maurília Martins, Contadora, registrada no CRC/SC sob o nº /O-0, formada pela Universidade Federal de Santa Catarina - UFSC, e pós-graduanda do curso MBA em Planejamento Tributário II da Universidade Cândido Mendes - UCAM do Rio de Janeiro. Consultora Tributária de Imposto de Renda PF, PJ e outros Impostos e Contribuições Federais do ITC Informativo Tributário Contábil CONTATO:consultoria.ir1@itcnet.com.br Ninguém ignora tudo, ninguém sabe tudo. Por isso aprendemos sempre. Paulo Freire 79

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

Previdencia PREVIDÊNCIA

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Imposto de Renda da Pessoa Física - IRPF

com Lázaro Rosa da Silva Imposto de Renda da Pessoa Física - IRPF Das 09h às 11h - Sede do Sindcont-SP 1. Como declarar Rendimento do processo da Justiça do Trabalho, verbas rescisórias com incidência

com Lázaro Rosa da Silva Imposto de Renda da Pessoa Física - IRPF Das 09h às 11h - Sede do Sindcont-SP 1. Como declarar Rendimento do processo da Justiça do Trabalho, verbas rescisórias com incidência

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

RENDIMENTOS DE CAPITAIS

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Boletim Mensal - Dezembro/2015

Boletim Mensal - Dezembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Receita abre consulta ao último lote de restituição do IR. Para fazer a consulta, o contribuinte deve acessar a página

Boletim Mensal - Dezembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Receita abre consulta ao último lote de restituição do IR. Para fazer a consulta, o contribuinte deve acessar a página

Guia Unicred do IMPOSTO DE RENDA 2016

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

CONFIGURAçÃO E GERAÇÃO DO LALUR. Parâmetros

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

GUIA PARA ELABORAÇÃO DA DECLARAÇÃO DE IR PREVIDÊNCIA

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

Mudanças no conceito de insumo na apuração de PIS/COFINS

CAFÉ COM NEGÓCIOS (Arapiraca, 05/04/2016) Mudanças no conceito de insumo na apuração de PIS/COFINS L. GUSTAVO CARVALHO Advogado Mestre em direito tributário (USP) Professor de direito (UNEAL) CARVALHO

CAFÉ COM NEGÓCIOS (Arapiraca, 05/04/2016) Mudanças no conceito de insumo na apuração de PIS/COFINS L. GUSTAVO CARVALHO Advogado Mestre em direito tributário (USP) Professor de direito (UNEAL) CARVALHO

Nota Técnica do Núcleo Tributário da OCB nº 07/2007

Nota Técnica do Núcleo Tributário da OCB nº 07/2007 DACON - Demonstrativo de Apuração das Contribuições Sociais - Normas de Apresentação - Roteiro de Procedimentos SUMÁRIO I - Histórico II - Contribuintes

Nota Técnica do Núcleo Tributário da OCB nº 07/2007 DACON - Demonstrativo de Apuração das Contribuições Sociais - Normas de Apresentação - Roteiro de Procedimentos SUMÁRIO I - Histórico II - Contribuintes

Coordenação Geral de Tributação

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

FUNEPU Demonstrações Contábeis 2009. DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 10 Data 15.04.2016 Período Governança pesquisado: Atos publicados entre 08.04.2016 a 15.04.2016 Corporativa LEGISLAÇÃO FEDERAL Não houve.

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 10 Data 15.04.2016 Período Governança pesquisado: Atos publicados entre 08.04.2016 a 15.04.2016 Corporativa LEGISLAÇÃO FEDERAL Não houve.

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998. O CONSELHO FEDERAL DE PSICOLOGIA, no uso de suas atribuições legais e regimentais,

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998 "Altera a Consolidação das Resoluções do Conselho Federal de Psicologia, aprovada pela Resolução CFP N 004/86, de 19 de outubro de 1986." O CONSELHO FEDERAL

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998 "Altera a Consolidação das Resoluções do Conselho Federal de Psicologia, aprovada pela Resolução CFP N 004/86, de 19 de outubro de 1986." O CONSELHO FEDERAL

Registro de Retenções Tributárias e Pagamentos

SISTEMA DE GESTÃO DE PRESTAÇÃO DE CONTAS (SiGPC) CONTAS ONLINE Registro de Retenções Tributárias e Pagamentos Atualização: 20/12/2012 A necessidade de registrar despesas em que há retenção tributária é

SISTEMA DE GESTÃO DE PRESTAÇÃO DE CONTAS (SiGPC) CONTAS ONLINE Registro de Retenções Tributárias e Pagamentos Atualização: 20/12/2012 A necessidade de registrar despesas em que há retenção tributária é

Palestra. IRPF - Malha Fina - Cuidados Especiais (Cruzamento de Informações Contábeis e Pessoa Física) Abril 2013. Elaborado por:

Abril 2013. Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

http://www.econeteditora.com.br/boletim_imposto_renda/ir-08/irpj_consorcio_empresas.php

Page 1 of 5 IMPOSTO DE RENDA PESSOA JURÍDICA CONSÓRCIO DE EMPRESAS Considerações Gerais 1. INTRODUÇÃO 2. PROIBIÇÃO PARA A FORMAÇÃO DE CONSÓRCIOS 3. PERSONALIDADE JURÍDICA E RESPONSABILIDADE TRIBUTÁRIA

Page 1 of 5 IMPOSTO DE RENDA PESSOA JURÍDICA CONSÓRCIO DE EMPRESAS Considerações Gerais 1. INTRODUÇÃO 2. PROIBIÇÃO PARA A FORMAÇÃO DE CONSÓRCIOS 3. PERSONALIDADE JURÍDICA E RESPONSABILIDADE TRIBUTÁRIA

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

CURSO: IMPOSTO DE RENDA PESSOA FISICA INSTRUTORES: EDUARDO CAIO SAMPAIO CARVALHO E MARIA DO SOCORRO MACIEL ARRAES PRINCIPAIS NOVIDADES Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

CURSO: IMPOSTO DE RENDA PESSOA FISICA INSTRUTORES: EDUARDO CAIO SAMPAIO CARVALHO E MARIA DO SOCORRO MACIEL ARRAES PRINCIPAIS NOVIDADES Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

Parecer Consultoria Tributária de Segmentos IRRF de Locador Residente no Exterior

IRRF de 23/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Incidência do Imposto de Renda Sobre Locação de Imóveis... 5 3.2

IRRF de 23/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Incidência do Imposto de Renda Sobre Locação de Imóveis... 5 3.2

Declaração de Serviços Tomados

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE CONTRATO DE GESTÃO IGAM/ABHA N 002/2009 = TERMO DE REFERÊNCIA = REPETIÇÃO DE PROCESSO PROCESSO SELETIVO 004-A/2012 ARAGUARI - MG ABRIL / 2012 1. INTRODUÇÃO 1.1.

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE CONTRATO DE GESTÃO IGAM/ABHA N 002/2009 = TERMO DE REFERÊNCIA = REPETIÇÃO DE PROCESSO PROCESSO SELETIVO 004-A/2012 ARAGUARI - MG ABRIL / 2012 1. INTRODUÇÃO 1.1.

CONTROLE FINANCEIRO - TAREFAS BENNER WEB MÓDULO CONTROLE FINANCEIRO

BENNER WEB MÓDULO CONTROLE FINANCEIRO 1 ÍNDICE 1. RELAÇÃO DE PAGAMENTO...03 1.1 Pagamento com Recurso da União - CREDENCIADOS...03 1.1.1 Geração de RP dos credenciados...03 1.1.2 Impressão da RP-Relação

BENNER WEB MÓDULO CONTROLE FINANCEIRO 1 ÍNDICE 1. RELAÇÃO DE PAGAMENTO...03 1.1 Pagamento com Recurso da União - CREDENCIADOS...03 1.1.1 Geração de RP dos credenciados...03 1.1.2 Impressão da RP-Relação

E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015

24.09.2015") E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015 e-financeira IN nº 1.571, de 02 de julho de 2015, dispõe sobre a prestação de informações relativas às operações financeiras de interesse da RFB pela

E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015 e-financeira IN nº 1.571, de 02 de julho de 2015, dispõe sobre a prestação de informações relativas às operações financeiras de interesse da RFB pela

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1571, DE 02 DE JULHO DE 2015 (Publicado(a) no DOU de 03/07/2015, seção 1, pág. 32) Dispõe sobre a obrigatoriedade de prestação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1571, DE 02 DE JULHO DE 2015 (Publicado(a) no DOU de 03/07/2015, seção 1, pág. 32) Dispõe sobre a obrigatoriedade de prestação

ARQUIVO ATUALIZADO ATÉ 31/12/2011

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

Retenção de Impostos e Contribuições

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

ANEXO I IMPOSTO SOBRE A RENDA DAS PESSOAS JURÍDICAS (IRPJ) ANEXO II IMPOSTO DE RENDA RETIDO NA FONTE (IRRF) Item Código/ Variação

ANEXO II IMPOSTO DE RENDA RETIDO NA FONTE (IRRF) Item Código/ Variação") 1 ANEXO I IMPOSTO SOBRE A RENDA DAS PESSOAS JURÍDICAS (IRPJ) Item Código/ Variação Periodicidade Período de Apuração do Fato Denominação Gerador 1 0220/01 Tr i m e s t r a l A partir do 1º trimestre de

1 ANEXO I IMPOSTO SOBRE A RENDA DAS PESSOAS JURÍDICAS (IRPJ) Item Código/ Variação Periodicidade Período de Apuração do Fato Denominação Gerador 1 0220/01 Tr i m e s t r a l A partir do 1º trimestre de

Parecer Consultoria Tributária de Segmentos Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de aluguel e

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

ATO DECLARATÓRIO EXECUTIVO CODAC Nº - 99,

ATO DECLARATÓRIO EXECUTIVO CODAC Nº - 99, DE 29 DE DEZEMBRO DE 2011(DOU de 02/01/2012) Dispõe sobre o preenchimento da Declaração de Débitos e Créditos Tributários Federais (DCTF), em relação a fatos geradores

ATO DECLARATÓRIO EXECUTIVO CODAC Nº - 99, DE 29 DE DEZEMBRO DE 2011(DOU de 02/01/2012) Dispõe sobre o preenchimento da Declaração de Débitos e Créditos Tributários Federais (DCTF), em relação a fatos geradores

EM QUE CONSISTE? QUAL A LEGISLAÇÃO APLICÁVEL?

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

Plano Pós-Pago Alternativo de Serviço

1 - Aplicação Plano Pós-Pago Alternativo de Serviço Plano Nº 030 - Plano Online 500MB Requerimento de Homologação Nº 8886 Este Plano Pós-Pago Alternativo de Serviço é aplicável pela autorizatária CLARO

1 - Aplicação Plano Pós-Pago Alternativo de Serviço Plano Nº 030 - Plano Online 500MB Requerimento de Homologação Nº 8886 Este Plano Pós-Pago Alternativo de Serviço é aplicável pela autorizatária CLARO

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

ANEXO. códigos de As máscaras (caracteres especiais de formatação, tais como., /, -, etc.) não devem ser informadas.

não devem ser informadas.") ANEXO Leiaute do Arquivo Declaração do Imposto sobre a Renda Retido na Fonte Dirf 1.Regras gerais Estas regras devem ser respeitadas em todos os arquivos gerados, quando não excepcionadas por regra específica

ANEXO Leiaute do Arquivo Declaração do Imposto sobre a Renda Retido na Fonte Dirf 1.Regras gerais Estas regras devem ser respeitadas em todos os arquivos gerados, quando não excepcionadas por regra específica

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

PRESTAÇÃO DE SERVIÇOS DE VIGILÂNCIA, LIMPEZA, CONSERVAÇÃO E LOCAÇÃO DE MÃO-DE-OBRA PROCEDIMENTO

PRESTAÇÃO DE SERVIÇOS DE VIGILÂNCIA, LIMPEZA, CONSERVAÇÃO E LOCAÇÃO DE MÃO-DE-OBRA PROCEDIMENTO SUMÁRIO: 1. Serviços Prestados por Pessoas Jurídicas 1.1. Incidência 1.2. Serviços de Limpeza e Conservação

PRESTAÇÃO DE SERVIÇOS DE VIGILÂNCIA, LIMPEZA, CONSERVAÇÃO E LOCAÇÃO DE MÃO-DE-OBRA PROCEDIMENTO SUMÁRIO: 1. Serviços Prestados por Pessoas Jurídicas 1.1. Incidência 1.2. Serviços de Limpeza e Conservação

Demonstração do Ativo Líquido por Plano de Benefícios - TVA

Demonstrativos Financeiros Relatório Anual 2014 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios TVA Período: 2014 e 2013 dezembro R$ Mil Descrição 2014 2013 Variação (%) 1. Ativos 14.922

Demonstrativos Financeiros Relatório Anual 2014 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios TVA Período: 2014 e 2013 dezembro R$ Mil Descrição 2014 2013 Variação (%) 1. Ativos 14.922

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014. c) multa ou qualquer vantagem por rescisão de contratos.

multa ou qualquer vantagem por rescisão de contratos.") Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014 Histórico ocorridos no período de 21 a 31.07.2014, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005 ): 5

Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014 Histórico ocorridos no período de 21 a 31.07.2014, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005 ): 5

Confira os critérios para retenção do Imposto de Renda sobre aluguéis e royalties

ALUGUÉIS Retenção do Imposto Confira os critérios para retenção do Imposto de Renda sobre aluguéis e royalties A legislação tributária prevê que constituem rendimento bruto sujeito ao Imposto de Renda

ALUGUÉIS Retenção do Imposto Confira os critérios para retenção do Imposto de Renda sobre aluguéis e royalties A legislação tributária prevê que constituem rendimento bruto sujeito ao Imposto de Renda

BB Crédito Imobiliário

Selecione a Linha de Crédito Aquisição PF PMCMV Aquisição PF PMCMV Convênios Aquisição PF FGTS Pró-Cotista Aquisição FGTS PF Aquisição PF FGTS Convênios Dados da Agência acolhedora / condutora da Operação

Selecione a Linha de Crédito Aquisição PF PMCMV Aquisição PF PMCMV Convênios Aquisição PF FGTS Pró-Cotista Aquisição FGTS PF Aquisição PF FGTS Convênios Dados da Agência acolhedora / condutora da Operação

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Atualização de Folders: Produtor Rural Pessoa Física (Contribuinte Individual)

") Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

REGULAMENTO DO PROGRAMA DE RELACIONAMENTO REDE SCB REDE DOS SERVIÇOS DE CRÉDITO DO BRASIL LTDA. PROGRAMA "De Olho no Ponto"

REGULAMENTO DO PROGRAMA DE RELACIONAMENTO REDE SCB REDE DOS SERVIÇOS DE CRÉDITO DO BRASIL LTDA. PROGRAMA "De Olho no Ponto" 1º. Registro nº. 1.372.079, de 21 de setembro de 2012 5º Oficial de Registro

REGULAMENTO DO PROGRAMA DE RELACIONAMENTO REDE SCB REDE DOS SERVIÇOS DE CRÉDITO DO BRASIL LTDA. PROGRAMA "De Olho no Ponto" 1º. Registro nº. 1.372.079, de 21 de setembro de 2012 5º Oficial de Registro

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

REGULAMENTO DO FUNDO MÚTUO DE PRIVATIZAÇÃO FGTS UNIBANCO C - PETROBRÁS CNPJ Nº 03.916.755/0001-29 DO FUNDO

REGULAMENTO DO FUNDO MÚTUO DE PRIVATIZAÇÃO FGTS UNIBANCO C - PETROBRÁS CNPJ Nº 03.916.755/0001-29 DO FUNDO Artigo 1º - O FUNDO MÚTUO DE PRIVATIZAÇÃO FGTS UNIBANCO C - PETROBRÁS, doravante designado, abreviadamente,

REGULAMENTO DO FUNDO MÚTUO DE PRIVATIZAÇÃO FGTS UNIBANCO C - PETROBRÁS CNPJ Nº 03.916.755/0001-29 DO FUNDO Artigo 1º - O FUNDO MÚTUO DE PRIVATIZAÇÃO FGTS UNIBANCO C - PETROBRÁS, doravante designado, abreviadamente,

FREGUESIA DE QUIAIOS NIPC 510 833 535

PROGRAMA DE HASTA PÚBLICA Para atribuição do direito de ocupação efetiva de natureza precária da loja n.º 4 no Mercado de Quiaios Artigo 1.º Identificação A loja objeto de hasta pública localiza-se no

PROGRAMA DE HASTA PÚBLICA Para atribuição do direito de ocupação efetiva de natureza precária da loja n.º 4 no Mercado de Quiaios Artigo 1.º Identificação A loja objeto de hasta pública localiza-se no

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Declaração de Imposto de Renda Retido na Fonte. 1) O Órgão Público está obrigado à entrega da DIRF?

O Órgão Público está obrigado à entrega da DIRF?") Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

PREÇOS DOS SERVIÇOS DE ACREDITAÇÃO DE ORGANISMOS DE CERTIFICAÇÃO E DE INSPEÇÃO

PREÇOS DOS SERVIÇOS DE ACREDITAÇÃO DE ORGANISMOS DE CERTIFICAÇÃO E DE INSPEÇÃO NORMA Nº: NIE-CGCRE-140 APROVADA EM DEZ/2015 Nº 01/07 SUMÁRIO 1 Objetivo 2 Campo de Aplicação 3 Responsabilidade 4 Histórico

PREÇOS DOS SERVIÇOS DE ACREDITAÇÃO DE ORGANISMOS DE CERTIFICAÇÃO E DE INSPEÇÃO NORMA Nº: NIE-CGCRE-140 APROVADA EM DEZ/2015 Nº 01/07 SUMÁRIO 1 Objetivo 2 Campo de Aplicação 3 Responsabilidade 4 Histórico

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 3.007/2008 (Apensos os Projetos de Lei de nº 3.091/08 e 2.610/11) Dispõe sobre a incidência do imposto de renda na fonte incidente sobre lucros e dividendos

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 3.007/2008 (Apensos os Projetos de Lei de nº 3.091/08 e 2.610/11) Dispõe sobre a incidência do imposto de renda na fonte incidente sobre lucros e dividendos

Parecer Consultoria Tributária Segmentos Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

02. (FCC MPE-RN/2012). A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00

. A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00") SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

TERMO DE ADESÃO E RESPONSABILIDADE:

TERMO DE ADESÃO E RESPONSABILIDADE: A ASSOCIAÇÃO DOS ACADÊMICOS DE ESPIGÃO DO OESTE, associação privada, inscrita no CNPJ sob o n.º 05.383.191/0001-31, com sede social à Av. Sete de Setembro, n.º 2743,

TERMO DE ADESÃO E RESPONSABILIDADE: A ASSOCIAÇÃO DOS ACADÊMICOS DE ESPIGÃO DO OESTE, associação privada, inscrita no CNPJ sob o n.º 05.383.191/0001-31, com sede social à Av. Sete de Setembro, n.º 2743,

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Declarações (RFB e Outros) Prazos De Envio em 2011

Prazos De Envio em 2011") Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Princípio da competência O princípio da competência determina que todas as vendas, os custos e as despesas devem ser considerados na apuração do resultado da empresa no período em que ocorrerem, independentemente

Princípio da competência O princípio da competência determina que todas as vendas, os custos e as despesas devem ser considerados na apuração do resultado da empresa no período em que ocorrerem, independentemente

Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco

Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco SUMÁRIO EXECUTIVO Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco. IMPORTANTE: LEIA ESTE SUMÁRIO COM ATENÇÃO

Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco SUMÁRIO EXECUTIVO Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco. IMPORTANTE: LEIA ESTE SUMÁRIO COM ATENÇÃO

COMUNICADO Nº 003/2016-JUR/FENAPEF

COMUNICADO Nº 003/2016-JUR/FENAPEF Jurídico da FENAPEF orienta sindicalizados a declararem valores provenientes de ganhos judiciais referentes à ação dos 3,17% no Imposto de Renda 2016/2015 I - PREVISÃO

COMUNICADO Nº 003/2016-JUR/FENAPEF Jurídico da FENAPEF orienta sindicalizados a declararem valores provenientes de ganhos judiciais referentes à ação dos 3,17% no Imposto de Renda 2016/2015 I - PREVISÃO

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

EI, VOCÊ AÍ! Passo a passo para as declarações de renda do MEI - Microempreendedor Individual 2014

EI, VOCÊ AÍ! Regularize a situação da sua empresa com as dicas do Sebrae-SP e aproveite todos os benefícios da formalização. Passo a passo para as declarações de renda do MEI - Microempreendedor Individual

EI, VOCÊ AÍ! Regularize a situação da sua empresa com as dicas do Sebrae-SP e aproveite todos os benefícios da formalização. Passo a passo para as declarações de renda do MEI - Microempreendedor Individual

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2011 Acompanhado do Relatório de Asseguração Limitada dos Auditores

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2011 Acompanhado do Relatório de Asseguração Limitada dos Auditores

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

CARGA TRIBUTÁRIA ANO 2012

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ORDALINO DE SOUZA E SILVA Data de Nascimento: 10/07/1940 Título Eleitoral: 0088295710116 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ORDALINO DE SOUZA E SILVA Data de Nascimento: 10/07/1940 Título Eleitoral: 0088295710116 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

ANO XXV - 2014-5ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 05/2014

ANO XXV - 2014-5ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 05/2014 IMPOSTO DE RENDA RETIDO NA FONTE COMPROVANTE ELETRÔNICO DE RENDIMENTOS PAGOS IRRF E SERVIÇOS MÉDICOS E DE SAÚDE - PESSOA FÍSICA

ANO XXV - 2014-5ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 05/2014 IMPOSTO DE RENDA RETIDO NA FONTE COMPROVANTE ELETRÔNICO DE RENDIMENTOS PAGOS IRRF E SERVIÇOS MÉDICOS E DE SAÚDE - PESSOA FÍSICA

Elaborado e apresentado por:

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

Contabilidade para não Contadores. (Atualizado com as normas internacionais de contabilidade)

") Contabilidade para não Contadores (Atualizado com as normas internacionais de contabilidade) Orientadoras Andréa Giungi Contadora; MBA em Controladoria Estratégica pela Fecap Fundação Escola de Comércio

Contabilidade para não Contadores (Atualizado com as normas internacionais de contabilidade) Orientadoras Andréa Giungi Contadora; MBA em Controladoria Estratégica pela Fecap Fundação Escola de Comércio

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXI - 2010-4ª SEMANA DE NOVEMBRO DE 2010 BOLETIM INFORMARE Nº 48/2010 IMPOSTO DE RENDA PESSOA JURÍDICA EXTINÇÃO DA PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS Conceito - Procedimentos Fiscais na Extinção

ANO XXI - 2010-4ª SEMANA DE NOVEMBRO DE 2010 BOLETIM INFORMARE Nº 48/2010 IMPOSTO DE RENDA PESSOA JURÍDICA EXTINÇÃO DA PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS Conceito - Procedimentos Fiscais na Extinção

ESTADO DE MATO GROSSO CONTROLADORIA-GERAL DO ESTADO - CGE/MT

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

Matemática Financeira. 1ª Parte: Porcentagem Comparação entre Valores - Aumento e Desconto Juros

Matemática ª série Lista 08 Junho/2016 Profª Helena Matemática Financeira 1ª Parte: Porcentagem Comparação entre Valores - Aumento e Desconto Juros 1) (GV) Carlos recebeu R$ 240.000,00 pela venda de um

Matemática ª série Lista 08 Junho/2016 Profª Helena Matemática Financeira 1ª Parte: Porcentagem Comparação entre Valores - Aumento e Desconto Juros 1) (GV) Carlos recebeu R$ 240.000,00 pela venda de um

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

ARQUIVO ATUALIZADO ATÉ 31/12/2011

ARQUIVO ATUALIZADO ATÉ 31/12/2011 Pagamento do Imposto 001 Como e quando deve ser pago o imposto apurado pela pessoa jurídica? 1) Para as pessoas jurídicas que optarem pela apuração trimestral do imposto

ARQUIVO ATUALIZADO ATÉ 31/12/2011 Pagamento do Imposto 001 Como e quando deve ser pago o imposto apurado pela pessoa jurídica? 1) Para as pessoas jurídicas que optarem pela apuração trimestral do imposto

Instituto Acende Brasil

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

Parecer Consultoria Tributária de Segmentos Incidência do IRRF sobre Multas por Rescisão de Contrato

Incidência do IRRF sobre Multas por Rescisão de Contrato 05/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do

Incidência do IRRF sobre Multas por Rescisão de Contrato 05/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

(Fl. 1 do Anexo Único ao Ato Declaratório Executivo Codac nº 22, de 18 de agosto de 2015.)

") (Fl. 1 do Anexo Único ao Ato Declaratório Executivo Codac nº 22, de 18 de agosto de 2015.) ANEXO ÚNICO vencimento: data em que se encerra o prazo legal para pagamento dos tributos administrados pela Secretaria

(Fl. 1 do Anexo Único ao Ato Declaratório Executivo Codac nº 22, de 18 de agosto de 2015.) ANEXO ÚNICO vencimento: data em que se encerra o prazo legal para pagamento dos tributos administrados pela Secretaria

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação