Administração Financeira e Orçamentária voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 5

|

|

|

- Milton Amado Sabala

- 7 Há anos

- Visualizações:

Transcrição

1 Administração Financeira e Orçamentária voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 5 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Dúvidas giovanni_pacelli@hotmail.com 1

2 Objetivos do curso Preparar os concurseiros para o concurso do Analista Administrativo da ANAC cuja prova objetiva será em 20/03/2016 e cuja banca é a ESAF. Prof. M. Sc. Giovanni Pacelli 2

3 Itens do Edital Cobertos Itens do programa de Administração Financeira e Orçamentária 1. O papel do Estado e a atuação do governo nas finanças públicas Formas e dimensões da intervenção da administração na economia Funções do orçamento público. 2. Orçamento público Princípios orçamentários Diretrizes orçamentárias Processo orçamentário Métodos, técnicas e instrumentos do orçamento público; normas legais aplicáveis SIDOR e SIAFI Receita pública: categorias, fontes, estágios; dívida ativa Despesa pública: categorias, estágios Suprimento de fundos Restos a pagar Despesas de exercícios anteriores A conta única do Tesouro. 3. Orçamento público no Brasil Sistema de planejamento e de orçamento federal Plano plurianual Diretrizes orçamentárias Orçamento anual Outros planos e programas Sistema e processo de orçamentação Classificações orçamentárias Estrutura programática Créditos ordinários e adicionais. Prof. M. Sc. Giovanni Pacelli 3

4 Itens do Edital Cobertos Itens do programa de Administração Financeira e Orçamentária 4. Programação e execução orçamentária e financeira Descentralização orçamentária e financeira Acompanhamento da execução Sistemas de informações Alterações orçamentárias. 5. Receita pública Conceito e classificações Estágios Fontes Dívida ativa. 6. Despesa pública Conceito e classificações Estágios Restos a pagar Despesas de exercícios anteriores Dívida flutuante e fundada Suprimento de fundos. 7. Lei de Responsabilidade Fiscal Conceitos e objetivos Planejamento Receita Pública Despesa Pública Dívida e endividamento Transparência, controle e fiscalização. Prof. M. Sc. Giovanni Pacelli 4

5 Itens do Edital Cobertos Itens do programa de Contabilidade Pública 1.1. Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº / Manual de Contabilidade Aplicada ao Setor Público (MCASP, 6ª Edição) Procedimentos Contábeis Orçamentários. 3. Sistema Integrado de Administração Financeira do Governo Federal (SIAFI): conceitos básicos, objetivos, características, instrumentos de segurança e principais documentos de entrada de dados. Prof. M. Sc. Giovanni Pacelli 5

6 Projeto do curso Tópicos 1 Itens do programa 2. Orçamento público Princípios orçamentários Métodos, técnicas e instrumentos do orçamento público; normas legais aplicáveis. 3. Orçamento público no Brasil. Quantidade de aulas 2,5 Prof. M. Sc. Giovanni Pacelli 6

7 Tópicos 2 Itens do programa 3.2. Plano plurianual Diretrizes orçamentárias Orçamento anual Outros planos e programas Diretrizes orçamentárias Alterações orçamentárias Créditos ordinários e adicionais. Quantidade de aulas 2 Prof. M. Sc. Giovanni Pacelli 7

8 Tópicos 3 Itens do programa 2.3. Processo orçamentário Sistema de planejamento e de orçamento federal. 4. Programação e execução orçamentária e financeira Descentralização orçamentária e financeira Acompanhamento da execução Sistemas de informações Sistema e processo de orçamentação. Quantidade de aulas 2 Prof. M. Sc. Giovanni Pacelli 8

9 Tópicos 4 Itens do programa 2.6. Receita pública: categorias, fontes, estágios; dívida ativa Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº / Manual de Contabilidade Aplicada ao Setor Público (MCASP, 6ª Edição) Procedimentos Contábeis Orçamentários. 5. Receita pública Conceito e classificações Estágios Fontes Dívida ativa. Quantidade de aulas 2 Prof. M. Sc. Giovanni Pacelli 9

10 Tópicos 5 Itens do programa 2.7. Despesa pública: categorias, estágios Suprimento de fundos Restos a pagar Despesas de exercícios anteriores Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº / Manual de Contabilidade Aplicada ao Setor Público (MCASP, 6ª Edição) Procedimentos Contábeis Orçamentários Classificações orçamentárias Estrutura programática. 6. Despesa pública Conceito e classificações Estágios Restos a pagar Despesas de exercícios anteriores Suprimento de fundos. Quantidade de aulas 2,5 Prof. M. Sc. Giovanni Pacelli 10

11 Tópicos 6 Itens do programa 6.5. Dívida flutuante e fundada. 7. Lei de Responsabilidade Fiscal Conceitos e objetivos Planejamento Receita Pública Despesa Pública Dívida e endividamento Transparência, controle e fiscalização. Quantidade de aulas 2 Prof. M. Sc. Giovanni Pacelli 11

12 Tópicos 7 8 Itens do programa 2.5. SIDOR e SIAFI. 3. Sistema Integrado de Administração Financeira do Governo Federal (SIAFI): conceitos básicos, objetivos, características, instrumentos de segurança e principais documentos de entrada de dados. 1. O papel do Estado e a atuação do governo nas finanças públicas Formas e dimensões da intervenção da administração na economia Funções do orçamento público Quantidade de aulas A conta única do Tesouro 1 Total Prof. M. Sc. Giovanni Pacelli 12

13 13

14 14

15 Fontes de Estudo Lei 4.320/1964; Decreto Lei 200/1967; Decreto /1986; Lei /2000 (Sistemas Organizacionais) CF/1988; LC 101/00 (LRF); PLOA 2016; Lei /2015 (LDO 2015 para a LOA 2016); PLPPA ; MTO versão 2016; Manual de Contabilidade Aplicada ao Setor Público: Parte I 6ª edição Prof. M. Sc. Giovanni Pacelli 15

16 Fontes de Estudo GIACOMONI, James. Orçamento público. 16 ed. São Paulo: Atlas, GIAMBIAGI, Fábio; ALÉM, Ana Cláudia. Finanças públicas: teoria e prática no Brasil. 3 ed. Rio de Janeiro: Campus editora, ALBUQUERQUE, Claudiano; MEDEIROS, Márcio; FEIJÓ, Paulo H. Gestão de Finanças Públicas. 3 ed. Vol. 1. Brasília: Gestão Pública, REZENDE; Fernando. Finanças públicas. 2 ed. São Paulo: Atlas, Prof. M. Sc. Giovanni Pacelli 16

17 Tópico Despesa pública: categorias, estágios Suprimento de fundos Restos a pagar Despesas de exercícios anteriores Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº / Manual de Contabilidade Aplicada ao Setor Público (MCASP, 6ª Edição) Procedimentos Contábeis Orçamentários Classificações orçamentárias Estrutura programática. 6. Despesa pública Conceito e classificações Estágios Restos a pagar Despesas de exercícios anteriores Suprimento de fundos. Prof. M. Sc. Giovanni Pacelli 17

18 Tópico 005: Despesa 1. Classificação orçamentária. 2. Etapas/Estágios da Despesas. 3. Restos a Pagar. 4. Despesas de Exercícios Anteriores. 5. Suprimento de Fundos. 18

19 Classificações: MTO/

20 Tipos de programação Programação qualitativa/de trabalho: -Esfera orçamentária -Institucional -Funcional -Programática Programação quantitativa física: -Metas físicas Programação quantitativa financeira: -Identificador de operação de crédito -Identificador de uso -Identificador de fonte de recursos -Natureza da despesa -Resultado primário, justificativa e dotação 20

21 Programação de trabalho 21

22 Programação física 22

23 Programação financeira 23

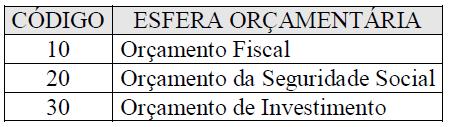

24 Esfera Orçamentária 24

25 Classificação Institucional Órgãos que não possuem estrutura administrativa: :Encargos financeiros da União :Transferências a E,DF e M :Operações oficiais de crédito :Refinanciamento dívida pública federal :Reserva de contingência 25

26 Questões 1 a 4 1.(Cespe/IPEA/2008) Na classificação institucional há órgãos setoriais e unidades orçamentárias que não correspondem aos órgãos e entidades que compõem a administração pública. Essas unidades orçamentárias, todavia, são um conjunto de dotações que são administradas por órgãos do governo que também têm suas próprias dotações. 2.(Cespe/STM/2011) Na classificação institucional da despesa, cada unidade orçamentária é subdividida em diversos órgãos. 3. (Cespe/ANS/2013/Técnico) Por meio da classificação institucional, pode-se identificar o responsável pela programação da despesa pública. 4. (Cespe/ANS/2013/Técnico) Por meio da classificação por esfera orçamentária, pode-se identificar se determinada despesa ou receita pertence ao orçamento fiscal, da seguridade social ou de investimento. 1. Gabarito: Certo 2. Gabarito: Errado 3. Gabarito: Certo 4. Gabarito: Certo 26

27 Classificação Funcional 27

28 Relação Classificação Funcional e Programática A atual classificação funcional foi instituída pela Portaria no 42, de 14 de abril de 1999, do então Ministério do Orçamento e Gestão (MOG), e é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nos três níveis de Governo. Trata-se de uma classificação independente dos programas e de aplicação comum e obrigatória, no âmbito dos Municípios, dos Estados, do Distrito Federal e da União, o que permite a consolidação nacional dos gastos do setor público. 28

29 Classificação Funcional De acordo com a Portaria MOG 42, de 14 de abril de 1999, é possível combinar as subfunções a funções diferentes daquelas a elas diretamente relacionadas, o que se denomina matricialidade. 29

30 Portaria 42/1999 Art. 1º As funções a que se refere o art. 2º, inciso I, da Lei no 4.320, de 17 de março de 1964, discriminadas no Anexo 5 da mesma Lei, e alterações posteriores, passam a ser as constantes do Anexo que acompanha esta Portaria. 1o Como função, deve entender-se o maior nível de agregação das diversas áreas de despesa que competem ao setor público. 2º A função "Encargos Especiais" engloba as despesas em relação às quais não se possa associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como: dívidas, ressarcimentos, indenizações e outras afins, representando, portanto, uma agregação neutra. 3º A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. 4º As subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas, na forma do Anexo a esta Portaria 30

31 Portaria 42/1999 Art. 2º Para os efeitos da presente Portaria, entendem-se por: a) Programa, o instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual; b) Projeto, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo; c) Atividade, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo; d) Operações Especiais, as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços. Art. 3º A União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos e determinações desta Portaria. 31

32 Portaria 42/1999 Art. 4º Nas leis orçamentárias e nos balanços, as ações serão identificadas em termos de funções, subfunções, programas, projetos, atividades e operações especiais. Parágrafo único. No caso da função "Encargos Especiais", os programas corresponderão a um código vazio, do tipo "0000". Art. 5º A dotação global denominada "Reserva de Contingência", permitida para a União no art.91 do Decreto-Lei no 200, de 25 de fevereiro de 1967, ou em atos das demais esferas de Governo, a ser utilizada como fonte de recursos para abertura de créditos adicionais e sob coordenação do órgão responsável pela sua destinação, será identificada por código definido pelos diversos níveis de governo. Art. 6º O disposto nesta Portaria se aplica aos orçamentos da União, dos Estados e do Distrito Federal para o exercício financeiro de 2000 e seguintes, e aos Municípios a partir do exercício financeiro de 2002, revogando-se a Portaria no 117, de 12 de novembro de 1998, do ex-ministro do Planejamento e Orçamento, e demais disposições em contrário. 32

33 Classificação Funcional 33

34 Classificação Funcional 34

35 Classificação Funcional 35

36 Função 04 na LOA 2015 Vol. I 36

")

37 Função 28 na LOA 2015 Vol. I (exceção a matricialidade) 37

38 Exceção a Matricialidade Nesses programas, a classificação funcional a ser adotada será a função 28 Encargos Especiais com suas respectivas subfunções, não havendo possibilidade de matricialidade nesses casos. 38

39 Questão 5 (Cespe/2013/TCE-RO) As subfunções típicas da função administração não podem ser combinadas com a função educação, em razão de os objetivos finalísticos da atuação governamental, em cada uma dessas funções, serem distintos. Gabarito: Errado 39

40 Questão 6 (ESAF/DNIT/2013) Assinale a opção que indica uma afirmação verdadeira a respeito da classificação funcional da despesa pública nos termos da regulamentação atual. a) As funções e subfunções demonstram em que área de atuação governamental a despesa foi realizada, constituem-se de um rol fixo e têm sua aplicação obrigatória nas três esferas de governo. b) As funções indicam a área de atuação da ação governamental, enquanto a subfunção identifica as ações realizadas por cada Poder ou entidade. c) As funções e subfunções são agregadores da ação governamental e indicam o montante dos recursos aplicados pelos vários entes na mesma esfera de governo. d) No âmbito do governo federal, as funções constituem-se de um rol fixo, enquanto as subfunções têm seu número variável dependendo do Poder a que se referem. e) A classificação funcional da despesa na União indica as prioridades da ação governamental, enquanto as subfunções detalham cada uma das prioridades. Gabarito: A 40

41 Questão 7 (ESAF/SEFAZ-SP/2008) A classificação programática é considerada a mais moderna classificação orçamentária de despesa pública. A portaria n. 42/99, do Ministério do Planejamento, Orçamento e Gestão, propôs um elenco de funções e subfunções padronizadas para a União, Estados e Municípios. Assim, de acordo com a referida Portaria, a despesa que não se inclui na nova classificação é a despesa por: a) Função. b) Projeto. c) Subprograma. d) Atividade. e) Subfunção. Gabarito: C 41

42 Questão 8 (ESAF/APO/2015) A classificação funcional da despesa procura responder basicamente à seguinte indagação: a) de que forma os recursos públicos serão aplicados. b) em que área territorial serão aplicados os recursos. c) qual a amplitude da ação governamental que será realizada. d) em que áreas de despesa a ação governamental será realizada. e) em que instituição ou ministério serão alocados os recursos. Gabarito: D 42

43 Classificação Programática Tipos de programa: Programa Temático: aquele que expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade; Programa de Gestão, Manutenção e Serviços ao Estado: aquele que expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuação governamental. 43

44 Classificação Programática 44

45 Classificação Programática: Ações Ações devem estar conectadas às subfunções que representam sua aérea específica. 45

46 Classificação Programática: Ações Atividade Projetos Operações Especiais Cj operações contínua e permanente Resulta produto/sv que necessário a manutenção da ação de governo Cj operações limitadas no tempo Resulta produto que concorre para a expansão ou o aperfeiçoamento da ação de governo É vedada a utilização dos elementos da despesa 41,42,43,45 e 81 (contribuições, auxílios, subvenções sociais, subvenções econômicas e distribuições de caráter constitucional ou legal) Não contribui para a expansão, manutenção ou aperfeiçoame nto da ação de governo Elementos da despesa 41,42,43, 45 e 81 46

47 Classificação Programática: Subtítulos As atividades, projetos e operações especiais serão detalhadas em subtítulos, utilizados especialmente para especificar a localização física da ação, não podendo haver, por conseguinte, alteração da finalidade da ação, do produto e das metas estabelecidas. 47

48 Classificação Programática: Subtítulos O subtítulo deverá ser usado para indicar a localização geográfica da ação ou operação especial da seguinte forma: 1. Projetos: localização (de preferência, Município) onde ocorrerá a construção, no caso de obra física, como por exemplo, obras de engenharia; nos demais casos, o local onde o projeto será desenvolvido; 2. Atividades: localização dos beneficiários/público-alvo da ação, o que for mais específico (normalmente são os beneficiários); e, 3. Operações especiais: localização do recebedor dos recursos previstos na transferência, compensação, contribuição etc., sempre que for possível identificá-lo. 48

49 Questões 9 e (Cespe/2013/Min Saúde/Administrador) A legislação vigente autoriza a classificação da subfunção educação infantil combinada à função saúde. 10.(Cespe/2013/Min Saúde/Administrador) A classificação funcional e a classificação institucional fazem parte da programação qualitativa da estrutura da programação orçamentária. 9. Gabarito: Certo 10. Gabarito: Certo 49

50 Questão 11 (Cespe/2013/MME) Considerando as normas, os procedimentos da execução orçamentária e financeira da União e os conceitos relacionados ao orçamento, assinale a opção correta. a) A atividade, instrumento de programação utilizado para alcançar o objetivo de um programa, envolve um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo. B) As operações especiais são despesas que retratam a atividade produtiva, das quais resultam um produto e uma contraprestação direta sob a forma de bens ou serviços. C) As transferências ao governo do Distrito Federal e antigos territórios para o pagamento de assistência médica e pré escolar, auxílio-alimentação e auxíliotransporte são exemplos de operações especiais. D) De acordo com o princípio da especificação, as emissões de papel-moeda e de outras entradas compensatórias devem integrar o orçamento. E) As despesas correntes são aquelas que contribuem diretamente para a formação ou a aquisição de bem de capital. Gabarito: C 50

51 Questão 12 (ESAF/CVM/2010) Acerca da classificação funcional da despesa, é correto afirmar que: a) a subfunção, indicada pelos dois primeiros dígitos da classificação funcional, representa um nível de agregação imediatamente inferior à função. b) as subfunções não podem ser combinadas com funções diferentes das quais estejam originariamente relacionadas. c) via de regra, a programação de um órgão é classificada em uma única função e subfunção. d) não é possível haver matricialidade na relação entre ação e subfunção. e) a função, indicada pelos três primeiros dígitos da classificação funcional, representa o maior nível de agregação das diversas áreas de atuação do setor público. Gabarito: D 51

52 Classificação quanto IDOC, IDUSO e Fonte AAAA. B C.DD IDOC IDUSO Fonte O IDUSO: Esse código vem completar a informação concernente à aplicação dos recursos e destina-se a indicar se os recursos compõem contrapartida nacional de empréstimos ou de doações ou destinam-se a outras aplicações, constando da LOA e de seus créditos adicionais. 52

53 Classificação quanto IDOC, IDUSO e Fonte AAAA. B C.DD IDOC IDUSO Fonte IDOC: Os gastos referentes à contrapartida de empréstimos serão programados com o IDUSO igual a 1, 2, 3 ou 4 e o IDOC com o número da respectiva operação de crédito, enquanto que, para as contrapartidas de doações, serão utilizados o IDUSO 5 e respectivo IDOC. Quando os recursos não se destinarem à contrapartida nem se referirem a doações internacionais ou operações de crédito, o IDOC será Nesse sentido, para as doações de pessoas, de entidades privadas nacionais e as destinas ao combate à fome, deverá ser utilizado o IDOC

54 IDOC e IDUSO O IDUSO: Identifica a contrapartida nacional de empréstimos ou doações Para IDUSO com nr 1,2,3,4 o nr do IDOC é igual ao da operação de crédito. Para contrapartidas de doações internacionais, IDUSO nr 5 e o respectivo IDOC. Para recursos sem contrapartidas (IDUSO 0), de doações nacionais e de doações para combate à fome (IDUSO 5): usar IDOC de nr

55 Classificação quanto IDOC, IDUSO e Fonte: Exemplo AAAA. B. C.DD IDOC IDUSO Fonte

56 Identificador de Fonte Mesma classificação da receita. 56

57 Questão 13 (Cespe/IPEA/2008) Suponha que a União tenha assinado contrato com um organismo internacional para a realização de um programa de conscientização da população em relação à disseminação de doenças sexualmente transmissíveis. Parte do programa será financiado por recursos externos, enquanto outra parte ficará sob a responsabilidade da União, a título de contrapartida. Nessa situação, o registro da parcela custeada pela União, a natureza de contrapartida do gasto será especificada na classificação da despesa correspondentes à fonte de recursos. Gabarito: Errado 57

58 Questão 14 (Cespe/IBAMA/2013) Considere que determinado recurso tenha sido vinculado, no exercício financeiro vigente, à manutenção e ao desenvolvimento do ensino e destinado a determinado município para a realização de reformas de escolas públicas municipais. Nessa situação, é correto afirmar que, caso esse recurso não seja transferido para o município até o final do ano por falta da documentação necessária, a União poderá destiná-lo a outro município no exercício seguinte, contudo será obrigada a manter a vinculação à manutenção e ao desenvolvimento do ensino. Gabarito: Certo 58

59 Classificação quanto à natureza/mto

60 Classificação quanto à natureza/mto

61 Classificação quanto à natureza: categoria econômica e grupo natureza da despesa 61

62 Despesas quanto à categoria econômica: 1º Nível Despesas correntes Despesas de capital As que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. As que contribuem, diretamente, para a formação ou aquisição de um bem de capital. 62

63 Despesas correntes/mto: 2º nível Pessoal e Encargos Sociais Juros e Encargos da Dívida Outras Despesas Correntes Despesas orçamentárias com pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência, conforme estabelece o caput do art. 18 da Lei Complementar 101, de Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária. Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa. 63

64 Despesas de Capital/MTO 2015 Investimentos Inversões Financeiras Amortização da Dívida Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente. Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo. Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. 64

65 Questões 15 e (Cespe/TCU/2013) A concessão de um empréstimo pelo ente é classificada como investimento. Já a amortização de outro empréstimo anteriormente obtido constitui inversão financeira. E os juros sobre o empréstimo obtido constituem uma transferência de capital. 16. (Cespe/TCDF/2014/Analista) Considere que determinado servidor público tenha classificado uma despesa realizada pelo órgão de sua lotação como despesa com pessoal e encargos sociais. Nesse caso, a classificação por ele realizada representa a categoria econômica da despesa. 15. Gabarito: Errado 16. Gabarito: Errado 65

66 Modalidade de aplicação: 3º nível Estratégia Diretamente Indiretamente, mediante transferência Indiretamente, mediante delegação Forma de aplicação Pela unidade detentora do crédito orçamentário OU, em decorrência de descentralização de crédito orçamentário, por outro órgão ou entidade integrante dos Orçamentos Fiscal ou da Seguridade Social. Por outras esferas de governo, seus órgãos, fundos ou entidades ou por entidades privadas, exceto as que forem por delegação. Por outros entes da Federação ou consórcios públicos para a aplicação de recursos em ações de responsabilidade exclusiva da União que impliquem preservação ou acréscimo no valor de bens públicos federais. 66

67 Modalidade de aplicação: 3º nível 67

68 Modalidade de aplicação: 3º nível 68

69 Modalidade de aplicação: 3º nível 69

70 Modalidade de aplicação: Resumo Estratégia Códigos da modalidade Diretamente. 90, 91, 93, 94, 95 e 96. Indiretamente, mediante delegação. Indiretamente, mediante transferência. 22, 32, 42 e 72. As demais. 70

71 Operações intraorçamentárias: MA 91 Órgãos e entidades integrantes do Orçamento Fiscal e da Seguridade Social Despesa para a CGU Receita para a ESAF Despesa com serviços de terceiros- pessoa jurídica. Receita de serviços x.x.xx.xx Despesa corrente/outras despesas correntes/ Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social/ Serviços de terceiros pessoa jurídica Receita intraorçamentária corrente/serviços 71

72 Diferenças entre Transferência e Delegação Transferência Delegação A designação transferência, nos termos do art. 12 da Lei no 4.320/1964, corresponde à entrega de recursos financeiros a outro ente da Federação, a consórcios públicos ou a entidades privadas, com e sem fins lucrativos, a que não corresponda contraprestação direta em bens ou serviços. Os bens ou serviços gerados ou adquiridos com a aplicação desses recursos pertencem ou se incorporam ao patrimônio do ente ou da entidade recebedora. Entende-se por delegação a entrega de recursos financeiros a outro ente da Federação ou a consórcio público para execução de ações de responsabilidade ou competência do ente delegante. Deve observar a legislação própria do ente e as designações da Lei de Diretrizes Orçamentárias, materializando-se em situações em que o recebedor executa ações em nome do transferidor. Os bens ou serviços gerados ou adquiridos com a aplicação desses recursos pertencem ou se incorporam ao patrimônio de quem os entrega, ou seja, do transferidor. 72

73 Questões 17 a (Cespe/ANP/2013) A área da despesa em que a ação governamental da ANP será realizada deve ser identificada na classificação funcional. 18. (Cespe/ANP/2013) A estratégia para a realização da despesa está presente na modalidade de aplicação. 19. (Cespe/MTE/2014)Na classificação orçamentária da despesa, a modalidade de aplicação indica, entre outros, se recursos do orçamento da União se destinam à aplicação por entidades privadas sem fins lucrativos ou por outras instituições. 17. Gabarito: Certo 18. Gabarito: Certo 19.Gabarito: Certo 73

74 4º nível: elemento da despesa 74

75 75

76 4º nível: elemento da despesa 76

77 4º nível: elemento da despesa 77

78 Identificador de Resultado Primário para Despesa I - financeira (RP 0); II - primária e considerada na apuração do resultado primário para cumprimento da meta, sendo: a) obrigatória quando constar do Anexo III (RP 1); b) discricionária e não abrangida pelo PAC (RP 2); c) discricionária e abrangida pelo PAC (RP 3); ou d) discricionária e decorrente de emendas individuais (RP 6); III - primária constante do Orçamento de Investimento e não considerada na apuração do resultado primário para cumprimento da meta, sendo: a) discricionária e não abrangida pelo PAC (RP 4); ou b) discricionária e abrangida pelo PAC (RP 5). 78

79 LRF Base legal indicador 0 Despesa financeira Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias. 1º No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas. 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias. 79

80 Consolidação de Classificações DESPESAS Resultado Primário 3 Despesas Correntes 3.1 Pessoal e encargos sociais Primária 3.2 Juros e encargos da dívida Financeira 3.3 Outras despesas correntes Primária 4 Despesas de Capital 4.4 Investimentos Primária 4.5 Inversões Financeiras Primária/Financeira 4.6 Amortização da dívida Financeira 80

81 Questões 20 a 22 (Cespe/2010/ABIN/Administração/Adaptada) O orçamento público é organizado por meio de um sistema de classificação estruturado para oferecer, de maneira detalhada, informações relevantes a respeito do uso dos recursos públicos. A estrutura completa de programação orçamentária, constante dos manuais técnicos de orçamento 2010 e 2011, da Secretaria de Orçamento Federal, é composta de trinta e sete dígitos, que indicam, pela ordem, a esfera orçamentária, composta por dois dígitos; a classificação institucional; a classificação funcional; o programa, a ação; o subtítulo, composto por 4 dígitos; os identificadores de operação de crédito e de uso, ambos totalizando cinco dígitos; a fonte de recursos; a categoria econômica, o grupo e a modalidade de aplicação da despesa; e o identificador de resultado primário. Com base nessas informações, julgue os itens a seguir, tendo como referência a seguinte estrutura completa de programação orçamentária: Pela estrutura de programação apresentada, é correto inferir que serão aplicados recursos do Tesouro Nacional na modalidade direta. 21dotação orçamentária pode referir-se à aquisição de material de consumo ou ao pagamento de diárias. 22.(ABIN/2010/Administração) A dotação orçamentária refere-se a órgão do Poder Executivo na esfera fiscal Gabarito: Certo; 21.Gabarito: Certo; 22.Gabarito: Errado

82 Questão (Cespe/MTE/2014/Analista) A aquisição de material permanente é classificada como despesa corrente. Por essa razão, uma nota fiscal dessa aquisição que não contiver a descrição correta, de acordo com o empenho regularmente emitido, deve ser corrigida durante o estágio da liquidação. Gabarito: Errado

83 Questão 24 (ESAF/CVM/2010) Acerca da programação qualitativa da despesa orçamentária, assinale a opção que torna correta a seguinte frase: "A estruturação atual do orçamento público considera que as programações orçamentárias estejam organizadas em (1) e que essas(es) possuam programação (2)." a) (1) programas de trabalho /// (2) física e financeira b) (1) funções /// (2) funcional c) (1) subfunções /// (2) econômica d) (1) projetos /// (2) por metas físicas e) (1) atividades /// (2) por metas qualitativas 83 Gabarito: A

84 Questão (ESAF/SUSEP/2010) A respeito da classificação orçamentária da despesa e da receita pública na esfera federal, é correto afirmar, exceto: a) as despesas obedecem a uma classificação econômica, enquanto as receitas se submetem a uma classificação programática. b) a classificação da receita pública por natureza procura identificar a origem do recurso segundo o seu fato gerador. c) a classificação institucional da despesa indica, por meio do órgão e da unidade orçamentária, qual instituição é responsável pela aplicação dos recursos. d) a classificação da despesa por função indica em que área de atuação do governo os recursos serão aplicados. e) ao classificar economicamente a despesa e a receita na elaboração do orçamento, a administração pública sinaliza para a sociedade o tipo de bens que irá adquirir e a origem dos recursos que irá arrecadar. Gabarito: A

85 Questão 26 (ESAF/SEFAZ-CE/2010) Assinale a opção em que a despesa realizada não pode ser classificada como despesa corrente, segundo dispõe as normas de classificação da despesa no âmbito federal. a) Amortização do principal da dívida pública. b) Aquisição de material de consumo mediante suprimento de fundos. c) Pagamento da remuneração a servidores. d) Aquisição de gêneros alimentícios para estoque regulador. e) Pagamento de serviços de manutenção predial. 85 Gabarito: A

86 Questão 27 (ESAF/MPOG/ATI/2009) A respeito da estruturação do orçamento no Brasil, é correto afirmar, exceto: a) a classificação por função e subfunção demonstra em que área de governo a despesa está sendo realizada. b) a estratégia de realização da despesa é definida pela modalidade de aplicação. c) o insumo que se pretende utilizar ou adquirir é definido pela classificação econômica da despesa. d) a classificação institucional é definida em dois níveis hierárquicos, a saber: órgão e unidade orçamentária. e) o efeito econômico da realização da despesa é definido pelo grupo de natureza da despesa. 86 Gabarito: E

87 Questão 28 (ESAF/SRFB/Analista/2009) A respeito da classificação orçamentária da receita, é correto afirmar: a) alienação de bens de qualquer natureza integrantes do ativo redunda em receita de capital. b) receitas de contribuições integram as receitas de capital quando oriundas de intervenção no domínio econômico. c) as receitas agropecuárias se originam da tributação de produtos agrícolas. d) as receitas intraorçamentárias decorrem de pagamentos efetuados por entidades integrantes do Orçamento Fiscal e da Seguridade Social. e) receitas correntes para serem aplicadas em despesa de capital dependem da inexistência de receitas de capital no exercício. 87 Gabarito: D

88 Questão 29 (ESAF/PGFN/2012) Suponha-se que a União pretenda adquirir o imóvel onde atualmente está instalada, mediante contrato de aluguel, a sede da Procuradoria-Geral da Fazenda Nacional. Nesse caso, a despesa pública será classificada como a) despesa corrente, por destinada à manutenção de serviço anteriormente criado. b) transferência corrente, por destinada à manutenção de entidade de direito público. c) investimento, por acarretar aumento patrimonial. d) inversão financeira, por destinada à aquisição de imóvel. e) transferência de capital, por implicar diminuição da dívida pública. 88 Gabarito: D

89 Questão (ESAF/SUSEP/2010) O administrador público federal, ao elaborar o orçamento nas modalidades de aplicação 30, 40, 50 e 90, está sinalizando para a sociedade que a) a estratégia na aplicação dos recursos prioriza a região onde se localiza a entidade, embora mediante transferência. b) a estratégia será entregar os recursos a outra entidade pública da mesma esfera de governo e que a aplicação ocorrerá sob sua supervisão. c) a estratégia, na realização da despesa, será transferir os recursos a estados, municípios e entidades privadas, bem como aplicar, ela mesma, parte destes. d) a entidade possui projetos e atividades tanto da área fim quanto da área meio. e) os bens e serviços a serem adquiridos serão utilizados pela própria entidade no desempenho de suas atividades. Gabarito: C

90 Despesas correntes e de capital Comparação Manual Técnico do Orçamento/Portaria 163/2001 versus Lei 4320/

91 Classificação conforme a lei 4320/1964 Despesa Corrente Despesas de Custeio Transferências Correntes Aquelas dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis. Aquelas dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado. 91

92 Classificação conforme a lei 4320/1964 Despesa de Capital Investimentos Inversões Financeiras Transferências de Capital As dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro. I - aquisição de imóveis, ou de bens de capital já em utilização; II - aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; III - constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

93 Classificação conforme a lei 4320/1964 Despesa Corrente Despesa de Capital Despesas de Custeio Transferências Correntes Investimentos Inversões Financeiras Transferências de Capital Pessoa Civil, Pessoal Militar, Material de Consumo, Serviços de Terceiros, Encargos Diversos. Subvenções Sociais, Subvenções Econômicas, Inativos, Pensionistas, Salário Família e Abono Familiar, Juros da Dívida Pública, Contribuições de Previdência Social, Diversas Transferências Correntes. Obras Públicas, Serviços em Regime de Programação Especial, Equipamentos e Instalações, Material Permanente, Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas. Aquisição de Imóveis, Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Comerciais ou Financeiras, Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento, Constituição de Fundos Rotativos, Concessão de Empréstimos, Diversas Inversões Financeiras. Amortização da Dívida Pública, Auxílios para Obras Públicas, Auxílios para Equipamentos e Instalações, Auxílios para Inversões Financeiras, Outras Contribuições.

94 Diferenças entre a lei 4320/1964 e o MTO 2016 Item Portaria 163/2001 Lei 4320/1964 Inativos e Pensionistas Material de Consumo Aquisição de Software Subvenções e Contribuições Contribuições e Auxílios Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas Constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros Pessoal Outras despesas correntes Despesa de capital investimento Outras despesas correntes Investimentos e Inversões Financeiras Inversões Financeiras Transferências Correntes Custeio Omissa Transferências correntes Transferências de capital Investimentos Inversões Financeiras 94

95 Questões 31 e (Cespe/FNDE/2012) Classificam-se como despesas de custeio as dotações para a manutenção de serviços anteriormente criados, incluindo-se as destinadas a obras de conservação e adaptação de bens imóveis. 32.(Cespe/2014/Câmara dos Deputados/Consultor) Se, para responder ao aumento no número de seus deputados estaduais, determinada assembleia legislativa realizar reformas em seu plenário com o objetivo de adaptá-lo ao maior número de parlamentares, essa despesa deverá ser classificada como despesa de custeio. 31. Gabarito: Certo 32. Gabarito: Certo 95

96 Questão 33 (ESAF/TCE-GO/2009) De acordo com a Lei n , de 1964, assinale a opção que representa uma transferência corrente. a) Juros da Dívida Pública. b) Despesa com serviços de terceiros. c) Despesa com pessoal civil. d) Serviços em regime de programação especial. e) Concessão de empréstimos. Gabarito: A 96

97 Questão 34 (ESAF/CGU/2012) Tendo por base as regras definidas pela Lei n /64, assinale a opção cuja operação, do ponto de vista econômico, não é classificada como realização de despesa corrente. a) Pagamento da despesa com pessoal efetivo da instituição. b) Pagamento de juros da dívida pública. c) Contribuições à previdência social. d) Subvenções sociais. e) Aumento da participação no capital de empresas industriais ou agrícolas. Gabarito: E 97

98 Tópico 005: Despesa 1. Classificação orçamentária. 2. Etapas/Estágios da Despesas. 3. Restos a Pagar. 4. Despesas de Exercícios Anteriores. 5. Suprimento de Fundos. 98

99 Estágios da Despesa pelo MCASP Parte I 1ª Etapa: Planejamento -Fixação -Descentralização de créditos orçamentários -Programação orçamentária e financeira -Processo de licitação e contratação 2ª Etapa: Execução - Empenho - Liquidação - Pagamento 3ª Etapa: Controle e Avaliação Obs.: a execução da despesa é realizada de forma descentralizada 99

100 Etapas/estágios da despesa DICAS do tópico: 1)Diferenciar estágios de etapas; 2)Diferenciar os estágios e as etapas da despesa entre si. 100

101 Etapa:Planejamento Estágio:Fixação A fixação da despesa orçamentária insere-se no processo de planejamento e compreende a adoção de medidas em direção a uma situação idealizada, tendo em vista os recursos disponíveis e observando as diretrizes e prioridades traçadas pelo governo. LRF (LC 101/2000) Art 16. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de: I estimativa do impacto orçamentário financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes; II declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. 101

102 Etapa:Planejamento Estágio:Fixação LRF (LC 101/2000) Art. 16. [...] 1º Para os fins desta Lei Complementar, considera-se: I adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício; II compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições. 102

103 Etapa:Planejamento Estágio:Fixação Portanto, a criação ou expansão da despesa requer adequação orçamentária e compatibilidade com a LDO e o PPA. Entretanto, despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, não estão sujeitas ao comando do artigo 16 da LRF. O processo da fixação da despesa orçamentária é concluído com a autorização dada pelo poder legislativo por meio da lei orçamentária anual. 103

104 Etapa:Planejamento Estágio:Descentralização de Crédito As descentralizações de créditos orçamentários ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária. As descentralizações de créditos orçamentários não se confundem com transferências e transposição, pois não: -modifica o valor da programação ou de suas dotações orçamentárias (créditos adicionais); -altera a unidade orçamentária (classificação institucional) detentora do crédito orçamentário aprovado na lei orçamentária ou em créditos adicionais (transferência/ transposição). 104

105 Etapa:Planejamento Estágio:Descentralização de Crédito 105

106 Relembrando as Etapas de Discussão,votação e aprovação, e Execução da LOA Art São vedados: VI- a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa; 106

107 Etapa:Planejamento Estágio:Descentralização de Crédito Na descentralização, as dotações serão empregadas obrigatória e integralmente na consecução do objetivo previsto pelo programa de trabalho pertinente, respeitada fielmente a classificação funcional e a estrutura programática. Portanto, a única diferença é que a execução da despesa orçamentária será realizada por outro órgão ou entidade. Para a União, de acordo com o inciso III do 1º do art.1º do Decreto nº 6.170/2007, a descentralização de crédito externa dependerá de termo de cooperação, ficando vedada a celebração de convênio para esse efeito. 107

108 Diferença entre Descentralização e Transferência Voluntária As transferências voluntárias realizadas aos demais Entes da Federação, via de regra, devem ser classificadas como operações especiais enquanto que as descentralizações de créditos orçamentários devem ocorrer em projetos ou atividades. 108

109 Etapa:Planejamento Estágio: Programação Orçamentária e Financeira A programação orçamentária e financeira consiste na compatibilização do fluxo dos pagamentos com o fluxo dos recebimentos, visando o ajuste da despesa fixada às novas projeções de resultados e da arrecadação. Se houver frustração da receita estimada no orçamento, deverá ser estabelecida limitação de empenho e movimentação financeira, com objetivo de atingir os resultados previstos na LDO e impedir a assunção de compromissos sem respaldo financeiro, o que acarretaria uma busca de socorro no mercado financeiro, situação que implica em encargos elevados. 109

110 Etapa:Planejamento Estágio: Programação Orçamentária e Financeira A LRF definiu procedimentos para auxiliar a programação orçamentária e financeira. O primeiro é o decreto de programação financeira. Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. 110

111 Etapa:Planejamento Estágio: Programação Orçamentária e Financeira O segundo procedimento é o ajuste em caso de frustração. Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias. 111

112 Etapa:Planejamento Estágio: Processo Licitatório Processo de licitação compreende um conjunto de procedimentos administrativos que objetivam adquirir materiais, contratar obras e serviços, alienar ou ceder bens a terceiros, bem como fazer concessões de serviços públicos com as melhores condições para o Estado, observando os princípios da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e de outros que lhe são correlatos. 112

113 Etapa:Planejamento Estágio: Processo Licitatório CF/88 Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: [...] XXI ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações. 113

114 Questões 35 a (Cespe/2013/Min Saúde) Denomina-se sub-repasse a disponibilização, pelo Ministério do Esporte, de recursos financeiros para o Ministério da Educação, após a descentralização do crédito orçamentário. 36. (Cespe/2013/Min Saúde) A cessão de crédito orçamentário pelo Ministério do Esporte ao Ministério da Educação é denominada destaque. 37. (Cespe/MTE/2014/Analista) Podem ser arrecadadas receitas não previstas na lei orçamentária anual (LOA), assim como é possível a realização de despesas orçamentárias durante o exercício que não estavam contempladas na dotação orçamentária inicial aprovada na mesma LOA. 35. Gabarito: Errado 36. Gabarito: Certo 37.Gabarito: Certo 114

115 Etapa:Execução Estágio: Empenho Lei 4320/64 Art. 58 O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Art. 59 O empenho da despesa não poderá exceder o limite dos créditos concedidos. 115

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Etapas da Despesa Parte 1 Professor Sergio Barata Etapas da Despesa MCASP 2017 Planejamento Fixação Descentralização ou Movimentação

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Etapas da Despesa Parte 1 Professor Sergio Barata Etapas da Despesa MCASP 2017 Planejamento Fixação Descentralização ou Movimentação

Administração Financeira e Orçamentária voltada ao cargo de AFC da CGU Tópico 4

Administração Financeira e Orçamentária voltada ao cargo de AFC da CGU Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Administração Financeira e Orçamentária voltada ao cargo de AFC da CGU Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Tópico 005. AFO para os cargos de auditor da CGE/DF; de analista e auditor do TCDF; APO/MP. Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2014

AFO para os cargos de auditor da CGE/DF; de analista e auditor do TCDF; APO/MP. Tópico 005 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2014 Dúvidas E-mail: giovanni_pacelli@hotmail.com 1 Objetivo do curso

AFO para os cargos de auditor da CGE/DF; de analista e auditor do TCDF; APO/MP. Tópico 005 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2014 Dúvidas E-mail: giovanni_pacelli@hotmail.com 1 Objetivo do curso

Orçamento voltado ao cargo de APO/MPOG Tópico 5

Orçamento voltado ao cargo de APO/MPOG Tópico 5 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso do

Orçamento voltado ao cargo de APO/MPOG Tópico 5 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso do

Conteúdo da Aula. Descentralização de Créditos Orçamentários e Movimentação de Recursos Financeiros.

Conteúdo da Aula Descentralização de Créditos Orçamentários e Movimentação de Recursos Financeiros. 1 Descentralizações de créditos orçamentários As descentralizações de créditos orçamentários ocorrem

Conteúdo da Aula Descentralização de Créditos Orçamentários e Movimentação de Recursos Financeiros. 1 Descentralizações de créditos orçamentários As descentralizações de créditos orçamentários ocorrem

AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA

1 AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Etapas da Receita e da Despesa Orçamentária 2 As etapas da receita e da despesa são as

1 AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Etapas da Receita e da Despesa Orçamentária 2 As etapas da receita e da despesa são as

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 5

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 5 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso da Câmara

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 5 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso da Câmara

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Classificação da Despesa Pública Quanto à Afetação Patrimonial/Enfoque Patrimonial/ Impacto na Situação Líquida Patrimonial:

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Classificação da Despesa Pública Quanto à Afetação Patrimonial/Enfoque Patrimonial/ Impacto na Situação Líquida Patrimonial:

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 5

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 5 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso da Câmara

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 5 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso da Câmara

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 2 Prof. Sergio Barata Prof. Sergio Barata Classificação Funcional

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 2 Prof. Sergio Barata Prof. Sergio Barata Classificação Funcional

Tópico 07: Despesas. Prof. Dr. Giovanni Pacelli

Tópico 07: Despesas Projeto do curso Tópicos Itens do programa Quantidade de aulas 1 2.2 Princípios orçamentários. 2 2 2 Orçamento público e sua evolução. 2.1 Orçamento como instrumento do 1 planejamento

Tópico 07: Despesas Projeto do curso Tópicos Itens do programa Quantidade de aulas 1 2.2 Princípios orçamentários. 2 2 2 Orçamento público e sua evolução. 2.1 Orçamento como instrumento do 1 planejamento

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Direito Financeiro. Descentralização de Créditos Orçamentários e Movimentação de Recursos Financeiros. Professor Fábio Furtado

Direito Financeiro Descentralização de Créditos Orçamentários e Movimentação de Recursos Financeiros Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX DESCENTRALIZAÇÃO DE

Direito Financeiro Descentralização de Créditos Orçamentários e Movimentação de Recursos Financeiros Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX DESCENTRALIZAÇÃO DE

DIREITO FINANCEIRO. A Despesa Pública. Conceito e requisitos da Despesa Pública Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Despesa Pública Parte 2 Prof. Thamiris Felizardo ESTÁGIOS DA DESPESA Os estágios da despesa são: fixação, programação, empenho, liquidação e pagamento. a)fixação: é o montante da despesa

DIREITO FINANCEIRO A Despesa Pública Parte 2 Prof. Thamiris Felizardo ESTÁGIOS DA DESPESA Os estágios da despesa são: fixação, programação, empenho, liquidação e pagamento. a)fixação: é o montante da despesa

Orçamento voltado ao cargo de APO/MPOG Tópico Único

Orçamento voltado ao cargo de APO/MPOG Tópico Único Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros aprovados na Fase Objetiva para a Fase Discursiva

Orçamento voltado ao cargo de APO/MPOG Tópico Único Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros aprovados na Fase Objetiva para a Fase Discursiva

Questões de Orçamento Público ESAF IGEPP Prof. M. Sc. Giovanni Pacelli. Tópico 5

Tópico 5 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta. a) Segundo a Portaria Interministerial n. 163/2001, a discriminação da

Tópico 5 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta. a) Segundo a Portaria Interministerial n. 163/2001, a discriminação da

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Parte 3 Prof. Sergio Barata 11) (SMA Analista Legislativo Contabilidade CMRJ 2014) Uma determinada prefeitura, devidamente autorizada, adquiriu no

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Parte 3 Prof. Sergio Barata 11) (SMA Analista Legislativo Contabilidade CMRJ 2014) Uma determinada prefeitura, devidamente autorizada, adquiriu no

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves A presente Portaria atualiza a discriminação da despesa por funções e estabelece os conceitos de função, subfunção, programa, projeto,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves A presente Portaria atualiza a discriminação da despesa por funções e estabelece os conceitos de função, subfunção, programa, projeto,

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

CAPÍTULO 4 QUESTÕES. Resolução Descentralização externa de créditos (destaque) é a descentralização de créditos entre unidades gestoras de órgãos ou

é a descentralização de créditos entre unidades gestoras de órgãos ou") CAPÍTULO 4 QUESTÕES ATENÇÃO! Depois das questões resolvidas estamos apresentando a lista da bateria de exercícios comentados, para que o estudante, a seu critério, os resolva antes de ver o gabarito e

CAPÍTULO 4 QUESTÕES ATENÇÃO! Depois das questões resolvidas estamos apresentando a lista da bateria de exercícios comentados, para que o estudante, a seu critério, os resolva antes de ver o gabarito e

Tópico 00: Visão Geral Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados

Tópico 00: Visão Geral Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados Prof. Dr. Giovanni Pacelli Doutor - 2016 (UnB) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações

Tópico 00: Visão Geral Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados Prof. Dr. Giovanni Pacelli Doutor - 2016 (UnB) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Direito Financeiro. Estágios das Despesas Públicas. Professor Fábio Furtado.

Direito Financeiro Estágios das Despesas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX ESTÁGIOS DAS DESPESAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases

Direito Financeiro Estágios das Despesas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX ESTÁGIOS DAS DESPESAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases

Gestão Orçamentária do SUS. Saúde é nosso foco. Coletividade é o nosso lema.

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES EXERCÍCIO FINANCEIRO DE 2016

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

CLASSIFICAÇÃO DAS RECEITAS

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF Definição do entendimento sobre os art. 15 e 16 da LRF

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF Definição do entendimento sobre os art. 15 e 16 da LRF

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 2 Professor Sergio Barata 2 o O refinanciamento da dívida pública constará separadamente na lei orçamentária

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 2 Professor Sergio Barata 2 o O refinanciamento da dívida pública constará separadamente na lei orçamentária

Tópico 07 Câmara dos Deputados

Tópico 07 Câmara dos Deputados (Cespe/Previc/2011/Analista) Com base nas informações da tabela abaixo, referente à execução orçamentária, em milhões de reais, da função previdência social no orçamento

Tópico 07 Câmara dos Deputados (Cespe/Previc/2011/Analista) Com base nas informações da tabela abaixo, referente à execução orçamentária, em milhões de reais, da função previdência social no orçamento

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita.

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Receita: classificações e etapas.

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Planejamento na Administração Pública

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

Sumário. LRF_Book.indb 15 19/03/ :29:01

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

L D O e L O A. Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

PROJETO DE LEI Nº /2016

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

AULA 12: DESPESA PÚBLICA

1 AULA 12: DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Introdução 2 Glossário do Tesouro Nacional: Despesa pública é a aplicação (em dinheiro) de recursos do Estado

1 AULA 12: DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Introdução 2 Glossário do Tesouro Nacional: Despesa pública é a aplicação (em dinheiro) de recursos do Estado

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

AULA 08: Classificação e estágios da despesa orçamentária.

AULA 08: Classificação e estágios da despesa orçamentária. SUMÁRIO PÁGINA 1.Apresentação 1 2.Generalidades - Classificação conforme o MTO 3 2.1.Classificação da despesa por esfera orçamentária 5 2.2.Classificação

AULA 08: Classificação e estágios da despesa orçamentária. SUMÁRIO PÁGINA 1.Apresentação 1 2.Generalidades - Classificação conforme o MTO 3 2.1.Classificação da despesa por esfera orçamentária 5 2.2.Classificação

Conteúdo da Aula. Créditos Adicionais.

Conteúdo da Aula Créditos Adicionais. 1 Lei nº 4.320/64: Créditos Adicionais (Arts. 40 a 46 da Lei nº 4.320/64) Art. 40. São créditos adicionais as autorizações de despesas não computadas ou insuficientemente

Conteúdo da Aula Créditos Adicionais. 1 Lei nº 4.320/64: Créditos Adicionais (Arts. 40 a 46 da Lei nº 4.320/64) Art. 40. São créditos adicionais as autorizações de despesas não computadas ou insuficientemente

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

Tópico 4. Classificações da despesa pública Estágios/Etapas da despesa pública Restos a Pagar Despesas de Exercícios Anteriores

Tópico 4 Classificações da despesa pública Estágios/Etapas da despesa pública Restos a Pagar Despesas de Exercícios Anteriores 1 Professor Giovanni Pacelli 1.Classificação econômica despesa orçamentária

Tópico 4 Classificações da despesa pública Estágios/Etapas da despesa pública Restos a Pagar Despesas de Exercícios Anteriores 1 Professor Giovanni Pacelli 1.Classificação econômica despesa orçamentária

O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que a Câmara Municipal aprovou e eu sanciono e promulgo a seguinte Lei:

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

CAPÍTULO IV CRÉDITOS ADICIONAIS 1. Introdução 2. Créditos suplementares 3. Créditos especiais

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

DECRETO Nº 5168 de 14 de janeiro de 2010. Dispõe sobre a programação financeira do Poder Executivo com vistas à compatibilização entre a realização da receita e a execução da despesa para o exercício financeiro

DECRETO Nº 5168 de 14 de janeiro de 2010. Dispõe sobre a programação financeira do Poder Executivo com vistas à compatibilização entre a realização da receita e a execução da despesa para o exercício financeiro

LEI 1440/2008 Dispõe sobre as DIRETRIZES para elaboração do ORÇAMENTO do Município de Mangueirinha, para o EXERCÍCIO DE 2009 e dá outras providências.

LEI 1440/2008 Dispõe sobre as DIRETRIZES para elaboração do ORÇAMENTO do Município de Mangueirinha, para o EXERCÍCIO DE 2009 e dá outras providências. Faço saber, que a Câmara Municipal de Mangueirinha,

LEI 1440/2008 Dispõe sobre as DIRETRIZES para elaboração do ORÇAMENTO do Município de Mangueirinha, para o EXERCÍCIO DE 2009 e dá outras providências. Faço saber, que a Câmara Municipal de Mangueirinha,

CAPÍTULO VI VEDAÇÕES CONSTITUCIONAIS EM MATÉRIA ORÇAMENTÁRIA Questões de concursos anteriores Gabarito

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

Sumário. Capítulo 1. Capítulo 2. Aspectos introdutórios, 21

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

DESPESA PÚBLICA. Conceito: Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. Sentido Amplo latu sensu

Conceito: Sentido Amplo latu sensu Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. DESPESA PÚBLICA Sentido Restrito strictu sensu São as despesas ORÇAMENTÁRIAS, que somente poderão

Conceito: Sentido Amplo latu sensu Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. DESPESA PÚBLICA Sentido Restrito strictu sensu São as despesas ORÇAMENTÁRIAS, que somente poderão

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

PROJETO DE LEI. Estima a receita e fixa a despesa da União para o exercício financeiro de 2017.

PROJETO DE LEI Estima a receita e fixa a despesa da União para o exercício financeiro de 2017. O CONGRESSO NACIONAL decreta: CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o Esta Lei estima a receita da

PROJETO DE LEI Estima a receita e fixa a despesa da União para o exercício financeiro de 2017. O CONGRESSO NACIONAL decreta: CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o Esta Lei estima a receita da

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Lei de Responsabilidade Fiscal (LC 101/2000): 1) Objetivos: A LRF estabelece normas de finanças públicas voltadas para

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Lei de Responsabilidade Fiscal (LC 101/2000): 1) Objetivos: A LRF estabelece normas de finanças públicas voltadas para

Conteúdo da Aula. Classificações Institucional, Funcional e Programática da Despesa Pública.

Conteúdo da Aula Classificações Institucional, Funcional e Programática da Despesa Pública. 1 CLASSIFICAÇÃO INSTITUCIONAL A classificação institucional reflete a estrutura de alocação dos créditos orçamentários

Conteúdo da Aula Classificações Institucional, Funcional e Programática da Despesa Pública. 1 CLASSIFICAÇÃO INSTITUCIONAL A classificação institucional reflete a estrutura de alocação dos créditos orçamentários

-Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/