ORÇAMENTO PARA 2008 : RECEITAS PRIMÁRIAS REESTIMADAS APÓS A EXTINÇÃO DA CPMF E A ADOÇÃO DE MEDIDAS TRIBUTÁRIAS COMPENSATÓRIAS.

|

|

|

- Júlio César Brezinski de Sequeira

- 7 Há anos

- Visualizações:

Transcrição

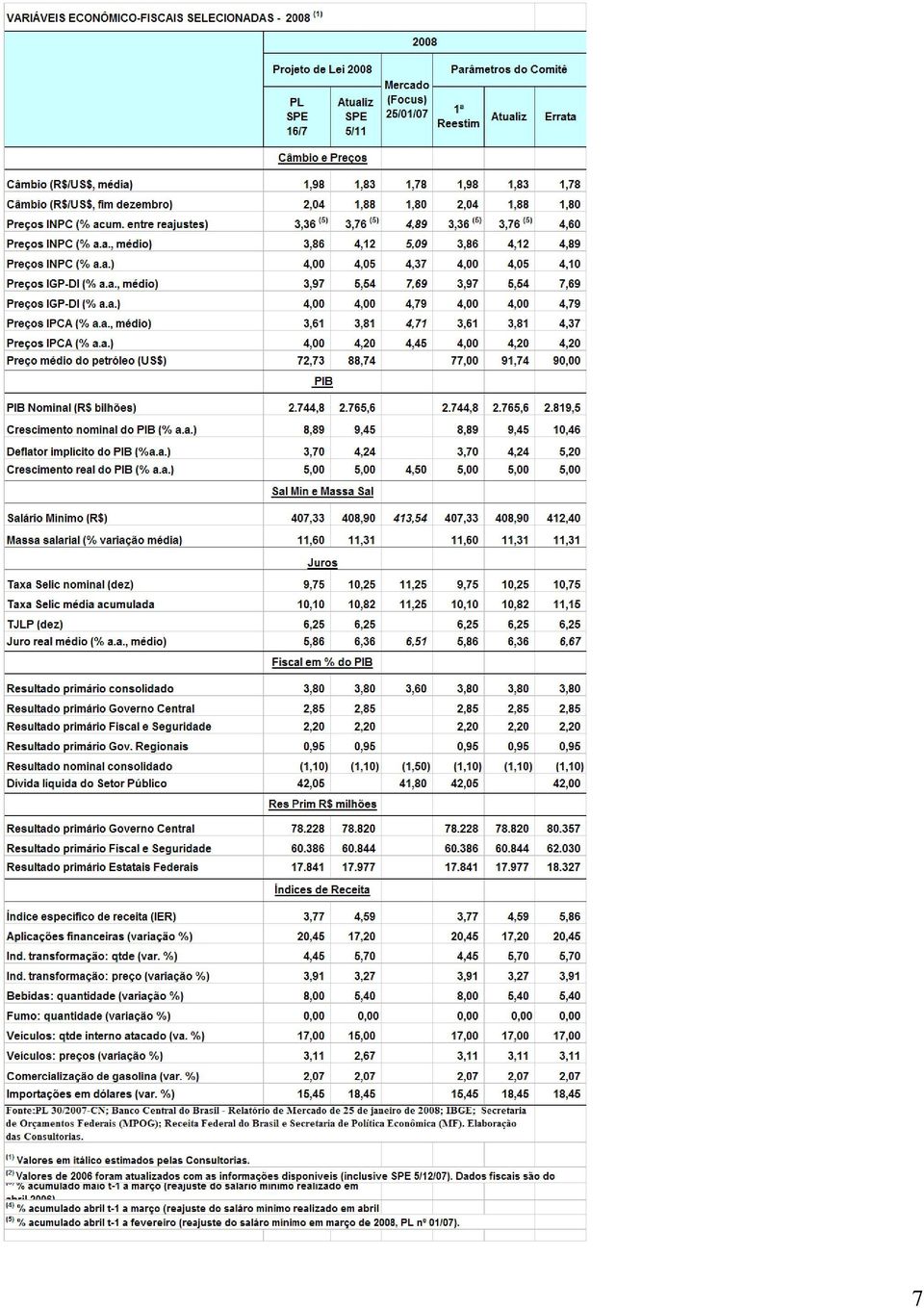

1 ORÇAMENTO PARA 2008 : RECEITAS PRIMÁRIAS REESTIMADAS APÓS A EXTINÇÃO DA CPMF E A ADOÇÃO DE MEDIDAS TRIBUTÁRIAS COMPENSATÓRIAS. Como é de amplo conhecimento, ao final de 2007 e inicío de 2008 aconteceram fatos que exigiram um ajustamento da estimativa de receitas para 2008, sem o que seria impossível finalizar o processo de apreciação orçamentária para esse exercício. Em primeiro lugar, refiro-me às primeira e segunda reestimativas da receita, ocorridas ao final de outubro e início de dezembro de 2007, que constam da Tabela adiante. Posteriormente, aconteceu a não prorrogação da CPMF e a adoção de medidas tributárias (aumento da CSLL e do IOF) com o objetivo de compensar parcialmente a perda de receita decorrente dessa não prorrogação, cujos resultados foram incorporados na Errata. Com base na Errata, as receitas primárias brutas foram reestimadas para R$ 686,8 bilhões, mostrando um acréscimo de R$ 4,1 bilhões em relação à receita prevista no Projeto de Lei. Em decorrência dessa reestimativa, as Transferências para os Estados e Municípios são previstas em R$ 123,9 bilhões, aumentando-se em R$ 6,8 bilhões com relação ao Projeto de Lei. Isto levou a que as receitas primárias líquidas fossem reestimadas para R$ 562,9 bilhões, mostrando uma queda de R$ 2,7 bilhões em relação ao Projeto de Lei. A Tabela a seguir mostra os valores da reestimativa comparados com os valores de receita previstos no Projeto de Lei Orçamentária para

2 REESTIMATIVA DAS RECEITAS PRIMÁRIAS BRUTAS E LÍQUIDAS - ORÇAMENTO PARA 2008 (R$ Milhões) RECEITAS Proj de Lei (A) 1 ª Reestimativa (B) 2ª Reestim - Atualização (C) Errata (D) (Diferença) (E = (D-A) I - RECEITAS PRIM BRUTAS (I.1+I.2+I.3+I.4) I.1 Receitas Administradas RFB (5.559) Imposto de Importação Imposto de Exportação Imposto S/ Prod Industrializados - IPI IPI - Fumo IPI - Bebidas IPI - Automóveis IPI - Vinculado à Importação IPI - Outros Imposto de Renda - IR IR - Pessoa Física IR - Pessoa Jurídica IR - Fonte IRRF - Rendimentos do Trabalho (1.310) IRRF - Rendimentos do Capital IRRF - Remessas para o Exterior IRRF - Outros Rendimentos (86) Imposto S/ Operações Financeiras - IOF Imposto Territorial Rural - ITR (0) Contribuição Prov. Mov. Financ - CPMF (38.439) Contrib. para o Fin. Seg. Social - COFINS Contribuição para o PIS/PASEP Contribuição Social s/ Lucro Líq. - CSLL CIDE-Combustíveis (32) Contribuição para o FUNDAF Outras Administradas RFB I.2 Arrecadação Liquida INSS I.3 Receitas Não Administradas Concessões Royalties Dividendos Demais I.4 Op. Ativos-Incentivos Fiscais (líquido) II - TRANSF. A ESTADOS E MUNICÍPIOS III - RECEITAS PRIM LÍQUIDAS ( I - II ) (2.739) Fontes: Receita Federal do Brasil; PL 30/07; Secretaria de Orçamento Federal. Elaboração das Consultorias. A variação final positiva da receita primária bruta em R$ 4,1 bilhões (coluna E) é resultado líquido de uma queda esperada de R$ 5,6 bilhões nas receitas administradas pela Secretaria da Receita Federal do Brasil (RFB), de um aumento de R$ 4,7 bilhões na arrecadação líquida do INSS e de um aumento de R$ 5,0 bilhões nas receitas não administradas. As principais variações positivas por tributo resultam em grande parte do aumento não esperado da receita em 2007, segundo dados da arrecadação efetivamente realizada nesse exercício, que forma a base para 2

3 a projeção das receitas para O Projeto de Lei, ao ser elaborado em meados do exercício de 2007, utilizou valores de arrecadação para esse exercício próximos aos contidos no Relatório de Avaliação do 3º Bimestre, os quais são significativamente menores do que aqueles da arrecadação realizada. Outro efeito importante na reestimativa decorre do grau de influência de algumas variáveis sobre o comportamento da arrecadação. Entendemos que o impacto de variáveis como o PIB, crescimento da indústria, câmbio e taxa de juros acarreta efeito maior na arrecadação do que aquele embutido nas estimativas do Projeto de Lei. Relevante em termos orçamentários foi a perda de arrecadação de R$ 38,4 bilhões, decorrente da não prorrogação da CPMF. Essa perda será parcialmente compensada pela elevação de 9% para 15% da alíquota da CSLL sobre os resultados das entidades financeiras e pelo aumento da tributação pelo IOF das operações de crédito e cambio, os quais são esperados para gerar uma receita adicional nesses tributos da ordem de R$ 10,5 bilhões. No âmbito das receitas administradas pela RFB, as principais variações das estimativas da Errata em relação aos valores do Projeto de Lei são comentadas a seguir: a) Imposto de Importação: acréscimo bruto de R$ 617,0 milhões. Embora em relação às reestimativas anteriores haja a previsão de queda na cotação média do dólar, na Errata mantivemos a previsão original em virtude da arrecadação realizada em 2007, da previsão do aumento do volume de importações e da mudança no padrão de consumo dos bens importados; b) Imposto sobre Produtos Industrializados IPI Fumo: acréscimo bruto de R$ 374,0 milhões devido ao aumento, desde de julho de 2007, da alíquota em 30%, medido para o período de 12 meses, ao acréscimo da arrecadação realizada em 2007; c) IPI Vinculado à importação: acréscimo bruto de R$ 420,0 milhões que decorre do crescimento das importações, combinado com aumento da alíquota média em função da mudança do padrão de consumo. As 3

4 observações quanto a câmbio e volume de importações feitas na análise do imposto de importação se aplicam também a este caso; d) IPI Bebidas: acréscimo bruto de R$ 378,0 milhões decorrente do aprimoramento do controle e fiscalização das saídas de produtos do setor de cervejas e refrigerantes; e) IPI Automóveis: aumento bruto de R$ 143,0 milhões refletindo a realização de arrecadação em 2007 em montante superior ao constante da base de projeção do Projeto de Lei e a manutenção dos parâmetros desse Projeto; f) IPI Outros: cresce pouco mais de R$ 2,0 bilhões em relação ao Projeto de Lei. A reestimativa da Errata reflete a contínua recuperação da receita, cuja previsão em 2007 foi superada pela efetivamente arrecadada, e ao dinamismo de setores específicos (metalurgia, química, máquinas e equipamentos, caminhões e ônibus), cuja expansão excede o crescimento médio da indústria de transformação, com o gradual redirecionamento da oferta para o mercado interno. Em volume esperase que a indústria de transformação cresça segundo a hipótese do Projeto de Lei; g) Imposto de Renda da Pessoa Física: acréscimo de R$ 1,4 bilhão decorrente da expectativa de que os rendimentos (aluguéis e carnet leão) e os ganhos de capital prosseguirão em ritmo mais elevado do que o crescimento do PIB. A arrecadação realizada em 2007 superou a expectativas; h) Imposto de Renda da Pessoa Jurídica: acréscimo bruto de R$ 5,6 bilhões devido à hipótese de maior lucratividade das empresas, em relação ao que embasou a feitura do Projeto de Lei (variação do PIB nominal), e ao aumento da base de 2007, cuja arrecadação realizada nesse exercício superou as expectativas. Parte do acréscimo reflete, ainda, a adoção da hipótese de que parcela da perda de receita da CPMF significará aumento da base de incidência das empresas tributadas pelo lucro real; i) Imposto de Renda Retido na Fonte Rendimentos do Trabalho: queda bruta de R$ 1,3 bilhão decorrente da arrecadação de 2007 ter sido inferior à prevista no Projeto de Lei; 4

5 j) Imposto de Renda Retido na Fonte Rendimentos do Capital: acréscimo bruto de R$ 1,5 bilhão, decorrente do efeito conjugado do aumento da base de 2007 com a expectativa de menor queda na taxa de juros básica, conforme apontam os parâmetros adotados nesta Errata; k) Imposto de Renda Retido na Fonte - Remessas ao Exterior: acréscimo bruto de R$ 962,0 milhões o qual decorre, de uma parte, da hipótese de que a sensibilidade das remessas à variação do câmbio é maior do que a que foi prevista no Projeto de Lei e, de outra, do crescimento da base de 2007; l) Imposto de Renda Retido na Fonte Outros Rendimentos: queda bruta de R$ 86,0 milhões pelo fato de que a arrecadação realizada em 2007 foi inferior à prevista no Projeto de Lei; m) Imposto Sobre Operações Financeiras IOF: acréscimo de R$ 9,0 bilhões decorrente do efeito conjugado do aumento da base de arrecadação de 2007, do crescimento do crédito em ritmo superior ao do PIB e do aumento da alíquota nominal do imposto; n) CPMF: queda líquida de R$ 38,4 bilhões decorrente da não prorrogação da contribuição, já considerada a arrecadação realizada em janeiro de 2008, devido a fatos geradores ocorridos ao final de 2007; o) COFINS: aumento de R$ 4,6 bilhões tendo em vista o resultado da arrecadação efetivamente realizada de Esse aumento reflete ainda a previsão de que grandes empresas venham, em 2008, a esgotar créditos de outros tributos para compensar contra débitos dessa Contribuição, tal como ocorreu com entidades financeiras ao final de 2007; p) PIS/PASEP: acréscimo de R$ 648,0 milhões devido à atualização da base de 2007; q) CSLL: aumento bruto de R$ 5,7 bilhões devido à adoção da hipótese de maior aumento da lucratividade das empresas, em relação ao que foi previsto no Projeto de Lei (variação do PIB nominal), ao aumento da base de 2007 e ao aumento de 9% para 15% da alíquota das instituições financeiras. O aumento de receita reflete, ainda, a adoção da hipótese de 5

Imposto Sobre Operações Financeiras IOF: acréscimo de")

6 que parte da perda de receita da CPMF significará aumento da base de incidência das empresas tributadas pelo lucro real; r) CIDE Combustíveis: queda de R$ 32,0 milhões devido ao ajuste da base de s) OUTRAS RECEITAS ADMIN. PELA RFB: o aumento de R$ 866,0 milhões decorre da continuidade do esforço conjunto da RFB e da PGFN, ocorrido em 2007, em relação à cobrança de débitos dos grandes devedores. Relativamente à Arrecadação Líquida do INSS, estimamos um aumento de R$ 4,7 bilhões decorrente não apenas do desempenho da receita efetivamente realizada em 2007, que serve de base para a projeção de 2008, do aumento do emprego formal e da extinção do benefício de redução da alíquota da Contribuição para contribuintes de baixos rendimentos, por conta da isenção da CPMF que lhes era concedida; No rol das Demais Receitas o aumento estimado da receita com Royalties Petróleo é de R$ 2,2 bilhões decorrente da projeção mais elevada do preço do barril de petróleo, em relação a prevista no Projeto de Lei. Também foi revisto para menor a cotação do dólar médio. Na Receita com Dividendos foi mantido o acréscimo de R$ 629,0 milhões, aprovado pelo Comitê na primeira reestimativa, que levou em conta a lucratividade do setor financeiro estatal e da Petrobrás. Com relação à Receita com Concessões espera-se um aumento de R$ 1,6 bilhão, tendo em vista os valores alcançados em licitações recentes, tanto no setor petrolífero, após a divulgação das possibilidades produtoras do campo de Tupi, como na área de telefonia celular de 3ª geração e no setor de ferrovias (VALEC Norte/Sul). Senador Francisco Neves Dornelles Relator de Receitas do Orçamento para

7 7

Coordenação-Geral de Política Tributária

RECEITA FEDERAL Coordenação-Geral de Política Tributária Análise da Arrecadação das Receitas Federais Março de BRASÍLIA ABRIL SECRETÁRIO DA RECEITA FEDERAL Jorge Antônio Deher Rachid COORDENADOR-GERAL

RECEITA FEDERAL Coordenação-Geral de Política Tributária Análise da Arrecadação das Receitas Federais Março de BRASÍLIA ABRIL SECRETÁRIO DA RECEITA FEDERAL Jorge Antônio Deher Rachid COORDENADOR-GERAL

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

TABELA I ARRECADAÇÃO DAS RECEITAS FEDERAIS PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES)

") UNIDADE: R$ MILHÕES RECEITAS TABELA I PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES) 2015 2014 VARIAÇÃO (%) DEZEMBRO NOVEMBRO DEZEMBRO DEZ/15 NOV/15 DEZ/15 DEZ/14 IMPOSTO

UNIDADE: R$ MILHÕES RECEITAS TABELA I PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES) 2015 2014 VARIAÇÃO (%) DEZEMBRO NOVEMBRO DEZEMBRO DEZ/15 NOV/15 DEZ/15 DEZ/14 IMPOSTO

Coordenação-Geral de Política Tributária

RECEITA FEDERAL Coordenação-Geral de Política Tributária Análise da Arrecadação das Receitas Federais Março de 2005 BRASÍLIA ABRIL 2005 SECRETÁRIO DA RECEITA FEDERAL Jorge Antônio Deher Rachid COORDENADORA-GERAL

RECEITA FEDERAL Coordenação-Geral de Política Tributária Análise da Arrecadação das Receitas Federais Março de 2005 BRASÍLIA ABRIL 2005 SECRETÁRIO DA RECEITA FEDERAL Jorge Antônio Deher Rachid COORDENADORA-GERAL

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

Formas Jurídicas de Constituição

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE I

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

ÍNDICE. 1. Tabela Progressiva - a partir de Abril/2015... 2. 2. Exemplos Práticos... 3. 2.1. Declarante 1 Empregador pessoa física...

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Programa de Aceleração do Crescimento DEPECON/FIESP 29/01/07

Programa de Aceleração do Crescimento DEPECON/FIESP 29/01/07 1 2 As Medidas do PAC se dividem em 5 categorias 1) Investimento em Infra-Estrutura 2) Estímulo ao Crédito e ao Financiamento 3) Desoneração

Programa de Aceleração do Crescimento DEPECON/FIESP 29/01/07 1 2 As Medidas do PAC se dividem em 5 categorias 1) Investimento em Infra-Estrutura 2) Estímulo ao Crédito e ao Financiamento 3) Desoneração

LEIS DE DIRETRIZES ORÇAMENTÁRIAS. Metas e Projeções Fiscais para Governo Central ( art. 4º, 1º da Lei Complementar nº 101, de 2000)

") LEIS DE DIRETRIZES ORÇAMENTÁRIAS Metas e Projeções Fiscais para Governo Central ( art. 4º, 1º da Lei Complementar nº 101, de 2000) Discriminação 2001 2002 2003 Valor % PIB Valor % PIB Valor % PIB I. RECEITA

LEIS DE DIRETRIZES ORÇAMENTÁRIAS Metas e Projeções Fiscais para Governo Central ( art. 4º, 1º da Lei Complementar nº 101, de 2000) Discriminação 2001 2002 2003 Valor % PIB Valor % PIB Valor % PIB I. RECEITA

Impactos Fiscais das Avaliações a Valor Justo

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Projeto de Lei Orçamentária Anual 2015

Projeto de Lei Orçamentária Anual 2015 Ministério do Planejamento, Orçamento e Gestão 11 de novembro de 2014 1 Parâmetros macroeconômicos para 2015 PIB real 3,0% PIB Nominal R$ 5.765,5 bilhões Salário

Projeto de Lei Orçamentária Anual 2015 Ministério do Planejamento, Orçamento e Gestão 11 de novembro de 2014 1 Parâmetros macroeconômicos para 2015 PIB real 3,0% PIB Nominal R$ 5.765,5 bilhões Salário

Financiamento da Educação: visões geral e específica

Financiamento da Educação: visões geral e específica Autores: José Irineu de Carvalho e André P. de Carvalho Presidente da Cívitas Consultoria Consultoria Diretor da Cívitas Sumário Bloco 1: Aplicação

Financiamento da Educação: visões geral e específica Autores: José Irineu de Carvalho e André P. de Carvalho Presidente da Cívitas Consultoria Consultoria Diretor da Cívitas Sumário Bloco 1: Aplicação

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico?

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico? Raul Velloso 1 Marcos Mendes 2 Paulo Springer de Freitas 3 Texto publicado neste site (Quais os efeitos de uma tributação

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico? Raul Velloso 1 Marcos Mendes 2 Paulo Springer de Freitas 3 Texto publicado neste site (Quais os efeitos de uma tributação

Carga Tributária no Brasil 2008

Ministério da Fazenda Subsecretaria de Tributação e Contencioso Coordenação-Geral de Estudos, Previsão e Análise Carga Tributária no Brasil 2008 - Análise por Tributos e Bases de Incidência - JUNHO 2009

Ministério da Fazenda Subsecretaria de Tributação e Contencioso Coordenação-Geral de Estudos, Previsão e Análise Carga Tributária no Brasil 2008 - Análise por Tributos e Bases de Incidência - JUNHO 2009

PLANO DE CONTAS AUDESP - VERSÃO PARA DEBATES

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

BOLETIM ECONOMIA & TECNOLOGIA Informativo do Mês de Abril de 2011

O Informativo Mensal de Conjuntura faz parte das publicações e análises efetuadas pela equipe técnica do Boletim Economia & Tecnologia publicado trimestralmente. O Informativo apresenta uma análise rápida

O Informativo Mensal de Conjuntura faz parte das publicações e análises efetuadas pela equipe técnica do Boletim Economia & Tecnologia publicado trimestralmente. O Informativo apresenta uma análise rápida

Agenda Tributária: de 21 a 27 de janeiro de 2016

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Jatobá GOVERNO MUNICIPAL. Construindo com você RELATÓRIO DO CONTROLE INTERNO

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

A desoneração da folha trocada em miúdos Qui, 25 de Outubro de 2012 00:00. 1. Introdução

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

CONTABILIDADE AVANÇADA. Tratamento contábil para aplicações financeiras

CONTABILIDADE AVANÇADA Tratamento contábil para aplicações financeiras INTRODUÇÃO Empresas motivadas em aumentar as receitas procedem com aplicações financeiras no mercado de capitais no intuito de que

CONTABILIDADE AVANÇADA Tratamento contábil para aplicações financeiras INTRODUÇÃO Empresas motivadas em aumentar as receitas procedem com aplicações financeiras no mercado de capitais no intuito de que

Reforma do PIS/Cofins Questões para discussão

Reforma do PIS/Cofins Questões para discussão Apresentação para o Observatório da Reforma Tributária Centro de Cidadania Fiscal - CCiF A proposta do Governo em 2014 A proposta do Governo em 2014 Aspectos

Reforma do PIS/Cofins Questões para discussão Apresentação para o Observatório da Reforma Tributária Centro de Cidadania Fiscal - CCiF A proposta do Governo em 2014 A proposta do Governo em 2014 Aspectos

Resultados de março 2015

Resultados de março Em março de, as MPEs paulistas apresentaram queda de 4,8% no faturamento real sobre março de 2014 (já descontada a inflação). Por setores, no período, os resultados para o faturamento

Resultados de março Em março de, as MPEs paulistas apresentaram queda de 4,8% no faturamento real sobre março de 2014 (já descontada a inflação). Por setores, no período, os resultados para o faturamento

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000)

") ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000) Encontram-se neste anexo o conjunto de metas fiscais que deverão nortear

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000) Encontram-se neste anexo o conjunto de metas fiscais que deverão nortear

Taís Laporta Do G1, em São Paulo 14/01/2016

20 estados e DF sobem ICMS no país. Veja quais impostos aumentaram Com cofres vazios, estados e capitais elevaram alíquotas de tributos. Governo federal elevou IPI e acabou com isenção de remessas ao exterior.

20 estados e DF sobem ICMS no país. Veja quais impostos aumentaram Com cofres vazios, estados e capitais elevaram alíquotas de tributos. Governo federal elevou IPI e acabou com isenção de remessas ao exterior.

Análise Macroeconômica Brasileira

Análise Macroeconômica Brasileira OUT/2013 Shotoku Yamamoto Fundamentos no Tripé: 1 - Superávit Primário; 2 - Meta de Inflação; 3 - Câmbio Flutuante 1 Superávit Primário Conceito: Diferença positiva entre

Análise Macroeconômica Brasileira OUT/2013 Shotoku Yamamoto Fundamentos no Tripé: 1 - Superávit Primário; 2 - Meta de Inflação; 3 - Câmbio Flutuante 1 Superávit Primário Conceito: Diferença positiva entre

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem)

") Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

INDX apresenta estabilidade em abril

1-2- 3-4- 5-6- 7-8- 9-10- 11-12- 13-14- 15-16- 17-18- 19-20- 21-22- 23-24- 25-26- 27-28- 29-30- INDX INDX ANÁLISE MENSAL INDX apresenta estabilidade em abril Dados de Abril/11 Número 52 São Paulo O Índice

1-2- 3-4- 5-6- 7-8- 9-10- 11-12- 13-14- 15-16- 17-18- 19-20- 21-22- 23-24- 25-26- 27-28- 29-30- INDX INDX ANÁLISE MENSAL INDX apresenta estabilidade em abril Dados de Abril/11 Número 52 São Paulo O Índice

DIRETORIA DE PESQUISAS - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC. Sistema de Contas Nacionais - Brasil Referência 2000. Nota Metodológica nº 24

DIRETORIA DE PESQUISAS - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota Metodológica nº 24 Tabelas Comparativas (versão para informação e comentários)

DIRETORIA DE PESQUISAS - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota Metodológica nº 24 Tabelas Comparativas (versão para informação e comentários)

Análise da Proposta de Reforma Tributária. Edinando Brustolin

Análise da Proposta de Reforma Tributária Edinando Brustolin Sistema Tributário Atual Muitos tributos, alguns incidindo sobre a mesma base; Cumulatividade; Desoneração incompleta dos investimentos; Desoneração

Análise da Proposta de Reforma Tributária Edinando Brustolin Sistema Tributário Atual Muitos tributos, alguns incidindo sobre a mesma base; Cumulatividade; Desoneração incompleta dos investimentos; Desoneração

Senado Federal Brasília/DF

SISTEMA TRIBUTÁRIO BRASILEIRO Competitividade Externa R E I D I Senado Federal Brasília/DF Junho de 2011 Como avançar com a desoneração das exportações? Desonerações existentes Diversos tributos já se

SISTEMA TRIBUTÁRIO BRASILEIRO Competitividade Externa R E I D I Senado Federal Brasília/DF Junho de 2011 Como avançar com a desoneração das exportações? Desonerações existentes Diversos tributos já se

Novembro/ 2013. Santa Catarina Arquivo Eletrônico Scanc; Federal Rio Grande do Sul Santa Catarina. Rio Grande do Sul Santa Catarina São Paulo.

Novembro/ 2013 01 Arquivo Eletrônico Scanc; 04 05 IRRF; IOF; APRENDIZAGEM NÚMERO DE MATRÍCULAS NOVAS; GIA/Água Natural; Arquivo Eletrônico Scanc; ICMS/ Débito Próprio -Distribuidora de Combustíveis; ICMS/

Novembro/ 2013 01 Arquivo Eletrônico Scanc; 04 05 IRRF; IOF; APRENDIZAGEM NÚMERO DE MATRÍCULAS NOVAS; GIA/Água Natural; Arquivo Eletrônico Scanc; ICMS/ Débito Próprio -Distribuidora de Combustíveis; ICMS/

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

É autorizada a reprodução total ou parcial do conteúdo desta publicação desde que citada a fonte.

Maio/2016 MINISTRO DE ESTADO DA FAZENDA Henrique de Campos Meirelles SECRETÁRIO-EXECUTIVO DO MINISTÉRIO DA FAZENDA Eduardo Refinetti Guardia SECRETÁRIO DA RECEITA FEDERAL DO BRASIL Jorge Antonio Deher

Maio/2016 MINISTRO DE ESTADO DA FAZENDA Henrique de Campos Meirelles SECRETÁRIO-EXECUTIVO DO MINISTÉRIO DA FAZENDA Eduardo Refinetti Guardia SECRETÁRIO DA RECEITA FEDERAL DO BRASIL Jorge Antonio Deher

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

de 2002, permanecem com a alíquota da Cofins reduzida a zero, em que pesem as alterações introduzidas pela Lei nº 10.865, de 2004.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

COMENTÁRIOS. A produção industrial em julho apresentou crescimento de 0,6% frente ao

COMENTÁRIOS A produção industrial em julho apresentou crescimento de 0,6% frente ao mês anterior, descontadas as influências sazonais. No confronto com julho de 2005 o aumento ficou em 3,2%. Assim, o setor

COMENTÁRIOS A produção industrial em julho apresentou crescimento de 0,6% frente ao mês anterior, descontadas as influências sazonais. No confronto com julho de 2005 o aumento ficou em 3,2%. Assim, o setor

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IMPOSTO DE RENDA PESSOA FÍSICA REPRESENTANTE COMERCIAL AUTÔNOMO - TRATAMENTO FISCAL... Pág. 293 IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IMPOSTO DE RENDA PESSOA FÍSICA REPRESENTANTE COMERCIAL AUTÔNOMO - TRATAMENTO FISCAL... Pág. 293 IMPOSTO DE RENDA PESSOA JURÍDICA

CONSOLIDAÇÃO DO PROCESSO DE MUDANÇAS ESTRUTURAIS

CONSOLIDAÇÃO DO PROCESSO DE MUDANÇAS ESTRUTURAIS APROVAÇÃO DA REFORMA DA PREVIDÊNCIA REGULAMENTAÇÃO DA REFORMA ADMINISTRATIVA REGULAMENTAÇÃO DA REFORMA DA PREVIDÊNCIA REFORMA TRIBUTÁRIA PRIVATIZAÇÕES REFORMA

CONSOLIDAÇÃO DO PROCESSO DE MUDANÇAS ESTRUTURAIS APROVAÇÃO DA REFORMA DA PREVIDÊNCIA REGULAMENTAÇÃO DA REFORMA ADMINISTRATIVA REGULAMENTAÇÃO DA REFORMA DA PREVIDÊNCIA REFORMA TRIBUTÁRIA PRIVATIZAÇÕES REFORMA

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 212 - Data 14 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. ESTABELECIMENTO COMERCIAL EQUIPARADO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 212 - Data 14 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. ESTABELECIMENTO COMERCIAL EQUIPARADO

Boletim Econômico Edição nº 24 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 24 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O instrumento governamental da desoneração tributária 1 Desoneração, preços e consumo Um dos principais

Boletim Econômico Edição nº 24 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O instrumento governamental da desoneração tributária 1 Desoneração, preços e consumo Um dos principais

BOLETIM ECONOMIA & TECNOLOGIA Informativo do Mês de Maio de 2011

O Informativo Mensal de Conjuntura faz parte das publicações e análises efetuadas pela equipe técnica do Boletim Economia & Tecnologia publicado trimestralmente. O Informativo apresenta uma análise rápida

O Informativo Mensal de Conjuntura faz parte das publicações e análises efetuadas pela equipe técnica do Boletim Economia & Tecnologia publicado trimestralmente. O Informativo apresenta uma análise rápida

ALGODÃO Período: 06 a 10/04/2015

ALGODÃO Período: 06 a 0/04/205 Quadro I- PREÇO PAGO AO PRODUTOR Algodão em Pluma - (em R$/unidade) Períodos anteriores () Centros de Produção Unid. 2 Meses Mês Semana Média do mercado () Semana Atual Preço

ALGODÃO Período: 06 a 0/04/205 Quadro I- PREÇO PAGO AO PRODUTOR Algodão em Pluma - (em R$/unidade) Períodos anteriores () Centros de Produção Unid. 2 Meses Mês Semana Média do mercado () Semana Atual Preço

03/03/2010 - Quarta-feira. 10/03/2010 - Quarta-feira. 15/03/2010 - Segunda-feira

Obrigação Histórico Documento/ Formulário Código 03/03/2010 - Quarta-feira Pagamento do Imposto de Renda Retido na Fonte correspondente a fatos IRRF geradores ocorridos no período de 21/02/10 a 28/02/10,

Obrigação Histórico Documento/ Formulário Código 03/03/2010 - Quarta-feira Pagamento do Imposto de Renda Retido na Fonte correspondente a fatos IRRF geradores ocorridos no período de 21/02/10 a 28/02/10,

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE AS VENDAS - ATUALIZAÇÃO

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE AS VENDAS - ATUALIZAÇÃO >ICMS, PIS/COFINS, ISS e IPI >O que fazer com a CPMF? >As alterações da legislação tributária no cálculo da COFINS Autores:

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE AS VENDAS - ATUALIZAÇÃO >ICMS, PIS/COFINS, ISS e IPI >O que fazer com a CPMF? >As alterações da legislação tributária no cálculo da COFINS Autores:

Evolução Regional das Importações de Bens de Consumo

Evolução Regional das Importações de Bens de Consumo Tabela 1 Importações brasileiras totais e de bens de consumo As importações de bens de consumo, embora persistam, em termos absolutos, em patamar inferior

Evolução Regional das Importações de Bens de Consumo Tabela 1 Importações brasileiras totais e de bens de consumo As importações de bens de consumo, embora persistam, em termos absolutos, em patamar inferior

Agenda Tributária: de 12 a 18 de maio de 2016

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

PROPOSTA ORÇAMENTÁRIA 2016. Comissão de Orçamento e Contas, Diretoria e Conselho Secional.

PROPOSTA ORÇAMENTÁRIA 2016 Comissão de Orçamento e Contas, Diretoria e Conselho Secional. Tenho a honra de encaminhar a Proposta Orçamentária desta Secional para o exercício de 2016. Ela foi precedida

PROPOSTA ORÇAMENTÁRIA 2016 Comissão de Orçamento e Contas, Diretoria e Conselho Secional. Tenho a honra de encaminhar a Proposta Orçamentária desta Secional para o exercício de 2016. Ela foi precedida

Economia e Negócios Internacionais MACROECONOMIA

Economia e Negócios Internacionais MACROECONOMIA Microeconomia x Macroeconomia Objetivos Teoria Microeconômica: Preserva em sua análise as características individuais de cada bem e cada fator de produção.

Economia e Negócios Internacionais MACROECONOMIA Microeconomia x Macroeconomia Objetivos Teoria Microeconômica: Preserva em sua análise as características individuais de cada bem e cada fator de produção.

Orçamento de Caixa. Sabrina Alencar Larissa Falcão Adriana Sampaio

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

Considerações sobre a Lei da Partilha. Adriano Pires Junho de 2015

Considerações sobre a Lei da Partilha Adriano Pires Junho de 2015 Mudanças propostas Extinguir a obrigatoriedade da Petrobras de ter um mínimo de 30% dos campos do pré-sal que vierem a ser leiloados no

Considerações sobre a Lei da Partilha Adriano Pires Junho de 2015 Mudanças propostas Extinguir a obrigatoriedade da Petrobras de ter um mínimo de 30% dos campos do pré-sal que vierem a ser leiloados no

Distorções tributárias na Indústria de Óleos Vegetais

- Associação Brasileira das Indústrias de Óleos Vegetais Distorções tributárias na Indústria de Óleos Vegetais Fórum de Competitividade do Sistema Agroindustrial - MDIC Fabio Trigueirinho Secretário Brasília

- Associação Brasileira das Indústrias de Óleos Vegetais Distorções tributárias na Indústria de Óleos Vegetais Fórum de Competitividade do Sistema Agroindustrial - MDIC Fabio Trigueirinho Secretário Brasília

Macroeconomia. Prof. Regis Augusto Ely. Fevereiro 2013. 1 Componentes do produto

Macroeconomia Prof. Regis Augusto Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Fevereiro 2013 1 Componentes do produto O dispêndio total de uma economia corresponde à demanda agregada,

Macroeconomia Prof. Regis Augusto Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Fevereiro 2013 1 Componentes do produto O dispêndio total de uma economia corresponde à demanda agregada,

Gestão Tributária do Capital de Giro. Sandna Sanny

Gestão Tributária do Capital de Giro Sandna Sanny Janeiro/2013 Definições preliminares O que é Tributo? É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

Gestão Tributária do Capital de Giro Sandna Sanny Janeiro/2013 Definições preliminares O que é Tributo? É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

IN RFB 1.009/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

Perspec'vas da Economia Brasileira. Fernando Nogueira da Costa Professor do IE- UNICAMP h<p://fernandonogueiracosta.wordpress.com/

Perspec'vas da Economia Brasileira Fernando Nogueira da Costa Professor do IE- UNICAMP h

Perspec'vas da Economia Brasileira Fernando Nogueira da Costa Professor do IE- UNICAMP h

Seguridade Social na Conjuntura Atual

Universidade de Brasília (UnB) Instituto de Ciências Humanas (IH) Departamento de Serviço Social (SER) Programa de pós-graduação em Política Social Grupo de Estudos e Pesquisas sobre Seguridade Social

Universidade de Brasília (UnB) Instituto de Ciências Humanas (IH) Departamento de Serviço Social (SER) Programa de pós-graduação em Política Social Grupo de Estudos e Pesquisas sobre Seguridade Social

COMISSÃO DE INTEGRAÇÃO NACIONAL, DESENVOLVIMENTO REGIONAL E DA AMAZÔNIA

COMISSÃO DE INTEGRAÇÃO NACIONAL, DESENVOLVIMENTO REGIONAL E DA AMAZÔNIA PROJETO DE LEI N o 6.665, DE 2013 Altera o Decreto-Lei nº 1.435, de 16 de dezembro de 1975, a Lei nº 10.637, de 30 de dezembro de

COMISSÃO DE INTEGRAÇÃO NACIONAL, DESENVOLVIMENTO REGIONAL E DA AMAZÔNIA PROJETO DE LEI N o 6.665, DE 2013 Altera o Decreto-Lei nº 1.435, de 16 de dezembro de 1975, a Lei nº 10.637, de 30 de dezembro de

Tributos Incidentes sobre o Resultado

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

PESQUISA FEBRABAN DE PROJEÇÕES MACROECONÔMICAS E EXPECTATIVAS DE MERCADO

PESQUISA FEBRABAN DE PROJEÇÕES MACROECONÔMICAS E EXPECTATIVAS DE MERCADO Realizada entre os dias 20 e 23 de junho de 2016 Analistas consultados: 24 PROJEÇÕES E EXPECTATIVAS DE MERCADO Pesquisa FEBRABAN

PESQUISA FEBRABAN DE PROJEÇÕES MACROECONÔMICAS E EXPECTATIVAS DE MERCADO Realizada entre os dias 20 e 23 de junho de 2016 Analistas consultados: 24 PROJEÇÕES E EXPECTATIVAS DE MERCADO Pesquisa FEBRABAN

CONTEXTO OLÍMPICO ISENÇÕES TRIBUTÁRIAS FEDERAIS PARA PESSOAS FÍSICAS E JURÍDICAS

CONTEXTO OLÍMPICO ISENÇÕES TRIBUTÁRIAS FEDERAIS PARA PESSOAS FÍSICAS E JURÍDICAS Lei 12.780 1. Introdução Com o objetivo de viabilizar a realização dos eventos relacionados com Jogos Olímpicos de 2016

CONTEXTO OLÍMPICO ISENÇÕES TRIBUTÁRIAS FEDERAIS PARA PESSOAS FÍSICAS E JURÍDICAS Lei 12.780 1. Introdução Com o objetivo de viabilizar a realização dos eventos relacionados com Jogos Olímpicos de 2016

BOLETIM ECONOMIA & TECNOLOGIA Informativo do Mês de Outubro de 2008

O Informativo Mensal de Conjuntura faz parte das publicações e análises efetuadas pela equipe técnica do Boletim de Economia e Tecnologia publicado trimestralmente. O Informativo apresenta uma análise

O Informativo Mensal de Conjuntura faz parte das publicações e análises efetuadas pela equipe técnica do Boletim de Economia e Tecnologia publicado trimestralmente. O Informativo apresenta uma análise

BALANÇO GERAL DA UNIÃO-2009

BALANÇO GERAL DA UNIÃO-2009 O exercício de 2009 encerrou-se com uma arrecadação total de R$ 17.536.062.718,60 (dezessete bilhões, quinhentos e trinta e seis milhões, sessenta e dois mil, setecentos e dezoito

BALANÇO GERAL DA UNIÃO-2009 O exercício de 2009 encerrou-se com uma arrecadação total de R$ 17.536.062.718,60 (dezessete bilhões, quinhentos e trinta e seis milhões, sessenta e dois mil, setecentos e dezoito

RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS

RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS 3º Bimestre de 2015 Brasília DF Julho/2015 O RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS é uma publicação em cumprimento ao disposto

RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS 3º Bimestre de 2015 Brasília DF Julho/2015 O RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS é uma publicação em cumprimento ao disposto

FUNDAMENTOS DE MACROECONOMIA. Prof. Eliezer Lopes DÉFICIT PÚBLICO E DÍVIDA PÚBLICA

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com DÉFICIT PÚBLICO E DÍVIDA PÚBLICA NECESSIDADES DE FINANCIAMENTO DO SETOR PÚBLICO (NFSP): 3 CONCEITOS

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com DÉFICIT PÚBLICO E DÍVIDA PÚBLICA NECESSIDADES DE FINANCIAMENTO DO SETOR PÚBLICO (NFSP): 3 CONCEITOS

Análise Econômico-Financeira

Análise Econômico-Financeira Apresentamos a seguir o desempenho econômico-financeiro do exercício de 2015, sob a ótica gerencial, comparando-o com o exercício de 2014. Na visão gerencial, as contas são

Análise Econômico-Financeira Apresentamos a seguir o desempenho econômico-financeiro do exercício de 2015, sob a ótica gerencial, comparando-o com o exercício de 2014. Na visão gerencial, as contas são

CONTROLE DE GASTOS PÚBLICOS RESULTA EM MENOR TAXA DE JUROS

CONTROLE DE GASTOS PÚBLICOS RESULTA EM MENOR TAXA DE JUROS 24 de Julho de 2008 SUMÁRIO EXECUTIVO: O Conselho de Política Monetária (Copom) do Banco Central do Brasil (BC) definiu ontem (23 de Junho) o

CONTROLE DE GASTOS PÚBLICOS RESULTA EM MENOR TAXA DE JUROS 24 de Julho de 2008 SUMÁRIO EXECUTIVO: O Conselho de Política Monetária (Copom) do Banco Central do Brasil (BC) definiu ontem (23 de Junho) o

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Projetos pendentes de aprovação no Congresso Nacional Posição em 30.11.2001

Projetos pendentes de aprovação no Congresso Nacional Posição em 30.11.2001 1. Regulamentação da Reforma Administrativa 1.1. instrumento legal: lei complementar (PLC 43, de 1.9.1999) regulamenta a perda

Projetos pendentes de aprovação no Congresso Nacional Posição em 30.11.2001 1. Regulamentação da Reforma Administrativa 1.1. instrumento legal: lei complementar (PLC 43, de 1.9.1999) regulamenta a perda

MERCADO BRASILEIRO DE SEGUROS E PREVIDÊNCIA PRIVADA

MERCADO BRASILEIRO DE SEGUROS E PREVIDÊNCIA PRIVADA JAN A JUNHO -2013 1 O Mercado Brasileiro de Seguros e Previdência Privada encerrou o período em foco apresentando um Lucro Líquido não consolidado tecnicamente

MERCADO BRASILEIRO DE SEGUROS E PREVIDÊNCIA PRIVADA JAN A JUNHO -2013 1 O Mercado Brasileiro de Seguros e Previdência Privada encerrou o período em foco apresentando um Lucro Líquido não consolidado tecnicamente

Exportação Como calcular o preço de exportação

Exportação Como calcular o preço de exportação O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica

Exportação Como calcular o preço de exportação O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica

Gilmar Ferreira Maio de 2010

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Novas regras sobre o REFIS. Parcelamento Federal. Lei nº 12.996/2014. Portaria PGFN/RFB nº 13, de 30 de julho de 2014

Novas regras sobre o REFIS Parcelamento Federal Lei nº 12.996/2014 Portaria PGFN/RFB nº 13, de 30 de julho de 2014 Abrangência I os débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral

Novas regras sobre o REFIS Parcelamento Federal Lei nº 12.996/2014 Portaria PGFN/RFB nº 13, de 30 de julho de 2014 Abrangência I os débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral

Afinal o que é a DRU?

Afinal o que é a DRU? Em 2015, um debate importante está sendo promovido sobre o Financiamento da Seguridade Social, no que tange a prorrogação da Desvinculação das Receitas da União (DRU). Mas afinal

Afinal o que é a DRU? Em 2015, um debate importante está sendo promovido sobre o Financiamento da Seguridade Social, no que tange a prorrogação da Desvinculação das Receitas da União (DRU). Mas afinal

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias Em 19/07/2013, foi publicada no Diário Oficial da União a Lei nº 12.844, com importantes alterações em matéria tributária

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias Em 19/07/2013, foi publicada no Diário Oficial da União a Lei nº 12.844, com importantes alterações em matéria tributária

Sugestões de Políticas Públicas para o E2G. Luciano Cunha de Sousa Ministério do Desenvolvimento, Indústria e Comércio Exterior

Sugestões de Políticas Públicas para o E2G Luciano Cunha de Sousa Ministério do Desenvolvimento, Indústria e Comércio Exterior Funções de Inovação Fonte: Hekkert et al. (2007) Setor de Energia X Sistemas

Sugestões de Políticas Públicas para o E2G Luciano Cunha de Sousa Ministério do Desenvolvimento, Indústria e Comércio Exterior Funções de Inovação Fonte: Hekkert et al. (2007) Setor de Energia X Sistemas

DIREITO TRIBUTÁRIO. TRIBUTO Unidade 4

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

Dezembro/ 2015. Santa Catarina ARQUIVO ELETRÔNICO SCANC; Santa Catarina Minas Gerais. Federal Santa Catarina São Paulo

Dezembro/ 2015 01 02 03 04 05 07 ICMS-MG IRRF; IOF Código de Prazo de Recolhimento (CPR): 1031 FG Novembro/2015 APRENDIZAGEM - NÚMERO DE MATRÍCULAS NOVAS; SALÁRIOS. GIA/Água Natural MG - DAPI 1; ICMS-MG

Dezembro/ 2015 01 02 03 04 05 07 ICMS-MG IRRF; IOF Código de Prazo de Recolhimento (CPR): 1031 FG Novembro/2015 APRENDIZAGEM - NÚMERO DE MATRÍCULAS NOVAS; SALÁRIOS. GIA/Água Natural MG - DAPI 1; ICMS-MG

Investimentos, Endividamento Público e Crescimento Econômico

IPEA / DIMAC-GAP 05/2009 Roberto Pires Messenberg Investimentos, Endividamento Público e Crescimento Econômico I Aspectos Conceituais A questão da sustentabilidade da política fiscal deve ser avaliada

IPEA / DIMAC-GAP 05/2009 Roberto Pires Messenberg Investimentos, Endividamento Público e Crescimento Econômico I Aspectos Conceituais A questão da sustentabilidade da política fiscal deve ser avaliada

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA

HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA") Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados Pedro Jucá Maciel Principais mensagens: O ano de 2016 iniciou com retração nominal dos repasses do FPE de 13% em relação

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados Pedro Jucá Maciel Principais mensagens: O ano de 2016 iniciou com retração nominal dos repasses do FPE de 13% em relação

ANO 5 NÚMERO 34 FEVEREIRO DE 2015 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

ANO 5 NÚMERO 34 FEVEREIRO DE 2015 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1- CONSIDERAÇÕES INICIAIS Os resultados apresentados pelos principais indicadores de desempenho da economia brasileira

ANO 5 NÚMERO 34 FEVEREIRO DE 2015 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1- CONSIDERAÇÕES INICIAIS Os resultados apresentados pelos principais indicadores de desempenho da economia brasileira

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Proposta de Alteração nos Mecanismos de Compensações de Tributos Federais e Estaduais do Produto Exportado

Proposta de Alteração nos Mecanismos de Compensações de Tributos Federais e Estaduais do Produto Exportado Dezembro/2009 SUMÁRIO EXECUTIVO A exportação brasileira não consegue ficar isenta de tributos

Proposta de Alteração nos Mecanismos de Compensações de Tributos Federais e Estaduais do Produto Exportado Dezembro/2009 SUMÁRIO EXECUTIVO A exportação brasileira não consegue ficar isenta de tributos

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Síntese do panorama da economia brasileira 3

Síntese do panorama da economia brasileira 3 O - PIB, no ano de 2012, acumulou crescimento de 1,0% em relação ao ano anterior. Em 2011, o crescimento acumulado no ano havia sido de 2,7%. Em função desse

Síntese do panorama da economia brasileira 3 O - PIB, no ano de 2012, acumulou crescimento de 1,0% em relação ao ano anterior. Em 2011, o crescimento acumulado no ano havia sido de 2,7%. Em função desse

Estimativas e Projeções do PIB Paraense 2014-2020

VII REUNIÃO DO GRUPO DE ESTUDOS E ANÁLISE CONJUNTURAL GEAC Estimativas e Projeções do PIB Paraense 20142020 Maria Glaucia P. Moreira Diretora de Estatística e de Tecnologia e Gestão da Informação FAPESPA

VII REUNIÃO DO GRUPO DE ESTUDOS E ANÁLISE CONJUNTURAL GEAC Estimativas e Projeções do PIB Paraense 20142020 Maria Glaucia P. Moreira Diretora de Estatística e de Tecnologia e Gestão da Informação FAPESPA

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Os Efeitos da Prorrogação da Concessão de Serviços Públicos de Transmissão de Energia Elétrica. Lei nº 12.783/2013

Os Efeitos da Prorrogação da Concessão de Serviços Públicos de Transmissão de Energia Elétrica Lei nº 12.783/2013 SNPTEE Foz do Iguaçu, 21 de outubro de 2015 1 Índice 1. Impacto da prorrogação 2. Consequências

Os Efeitos da Prorrogação da Concessão de Serviços Públicos de Transmissão de Energia Elétrica Lei nº 12.783/2013 SNPTEE Foz do Iguaçu, 21 de outubro de 2015 1 Índice 1. Impacto da prorrogação 2. Consequências

1. INTRODUÇÃO... 2 2 ANÁLISE MACROECONÔMICA DO RISCO... 3 3. RISCOS NÃO INCORPORADOS NA ANÁLISE MACROECONÔMICA... 15 4. GESTÃO DE RISCO...

Sumário Anexo V Riscos Fiscais (Art. 4 o, 3 o, da Lei Complementar n o 101, de 4 de maio de 2000) 1. INTRODUÇÃO... 2 2 ANÁLISE MACROECONÔMICA DO RISCO... 3 3. RISCOS NÃO INCORPORADOS NA ANÁLISE MACROECONÔMICA...

Sumário Anexo V Riscos Fiscais (Art. 4 o, 3 o, da Lei Complementar n o 101, de 4 de maio de 2000) 1. INTRODUÇÃO... 2 2 ANÁLISE MACROECONÔMICA DO RISCO... 3 3. RISCOS NÃO INCORPORADOS NA ANÁLISE MACROECONÔMICA...

COMUNICADO AO MERCADO

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

Macro Visão. Opinião Macroeconômica. Arrecadação: queda cíclica. Relatório Semanal de Macroeconomia

Opinião Macroeconômica Macro Visão segunda-feira, 24 de agosto de 2009 Relatório Semanal de Macroeconomia Arrecadação: queda cíclica Resumo: a queda na arrecadação federal é cíclica, refletindo o impacto

Opinião Macroeconômica Macro Visão segunda-feira, 24 de agosto de 2009 Relatório Semanal de Macroeconomia Arrecadação: queda cíclica Resumo: a queda na arrecadação federal é cíclica, refletindo o impacto

Faculdade da Alta Paulista

Plano de Ensino Disciplina: DIREITO E LEGISLAÇÃO TRIBUTÁRIA Código: Série: 3ª Obrigatória (X ) Optativa ( ) CH Teórica: CH Prática: CH Total: 80h Período Letivo: 2015 Obs: Objetivos Garantir que o aluno

Plano de Ensino Disciplina: DIREITO E LEGISLAÇÃO TRIBUTÁRIA Código: Série: 3ª Obrigatória (X ) Optativa ( ) CH Teórica: CH Prática: CH Total: 80h Período Letivo: 2015 Obs: Objetivos Garantir que o aluno

Negócios internacionais EXPORTAÇÕES E SISCOMEX

Negócios internacionais EXPORTAÇÕES E SISCOMEX Quais os motivos por trás da internacionalização das empresas? reativos Vs pró-ativos Quais as características da internacionalização? Fatores push (desfavoráveis

Negócios internacionais EXPORTAÇÕES E SISCOMEX Quais os motivos por trás da internacionalização das empresas? reativos Vs pró-ativos Quais as características da internacionalização? Fatores push (desfavoráveis