PÓS-GRADUAÇÃO TRIBUTÁRIO

|

|

|

- Jorge Azambuja

- 5 Há anos

- Visualizações:

Transcrição

1 PÓS-GRADUAÇÃO TRIBUTÁRIO

2 PROCESSO ADMINISTRATIVO FISCAL Instrumentos e Técnicas de Defesas PROFESSORA LETÍCIA VOGT 2

3 3 Leticia Vogt (Professora Leticia Vogt) 0XX

4 RECEITA FEDERAL BRASIL RECEITA FEDERAL LEI /2007 RECEITA FEDERAL BRASIL SEC. RECEITA PREVIDENCIÁRIA INSS 4

5 RECEITA FEDERAL BRASIL LEI /2007 DECRETO Nº 6.104, DE 30 DE ABRIL DE DECRETO /72 5

6 INÍCIO FISCALIZAÇÃO 1º MPF - MANDADO DE PROCEDIMENTO FISCAL ATO ESCRITO INICIA FISCALIZAÇÃO 2º ARTIGO 7º DECRETO /72 ART. 2º DECRETO 6104/2007 3º AUDITORES-FISCAIS DA RECEITA FEDERAL DO BRASIL 6

7 MPF PORTARIA RFB Nº /01/2018 I - TDPF-F- Termo de Distribuição de Procedimento Fiscal de Fiscalização INSTAURAÇÃO; II - TDPF-D- Termo de Distribuição de Procedimento Fiscal de Diligência III - TDPF-E - Termo de Distribuição de Procedimento Fiscal Especial - para prevenção de risco de subtração de prova. 7

8 MPF INSTAURAÇÃO 8

9 MPF INSTAURAÇÃO DADOS CONTRIBUINTE (NOME, ENDEREÇO, CNPJ) Nº PROCEDIMENTO TRIBUTO/CONTRIBUIÇÕES PERÍODO OBRIGAÇÕES ACESSÓRIAS PERÍODO 9

10 MPF INSTAURAÇÃO AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL: MATRÍCULAS SIPE/SIAPE O presente procedimento fiscal deverá ser executado até de de, podendo ser prorrogado sempre que necessário para o seu cumprimento e, em especial, na eventualidade de qualquer ato praticado pelo sujeito passivo que impeça ou dificulte o seu andamento ou a sua conclusão 10

11 MPF INSTAURAÇÃO DEMONSTRATIVO DE PRORROGAÇÕES VALIDADE DE PRORROGAÇÃO Prorrogado até: de de Prorrogado até: de de Prorrogado até: de de Prorrogado até: de de 11

12 PRORROGAÇÃO 12

13 TRF 3ªJURISPRUDENCIA APELAÇÃO EM MANDADO DE SEGURANÇA AMS SP (TRF-3) Data de publicação: 11/01/2010 Ementa: MANDADO DE SEGURANÇA. PROCESSO CIVIL. AGRAVO LEGAL. APLICAÇÃO DO ARTIGO 557 DO CPC. CANCELAMENTO DO TERMO DE INÍCIO DA AÇÃO FISCAL (TIAF) E O TERMO DE INTIMAÇÃO PARA APRESENTAÇÃO DE DOCUMENTOS (TIAD). PRECEDENTES. NÃO PROVIMENTO. 1. Ao contrário do alegado pela agravante, os julgados arrolados corroboraram o entendimento de que o procedimento administrativo viciado deve ser anulado, em respeito ao princípio constitucional do devido processo legal, englobando os princípios do contraditório e da ampla defesa, os quais devem ser observados no processo administrativo, o que não aconteceu in casu. Assim, baseada em entendimento consolidado nas Cortes Superiores, entendo que não merece reparos a decisão recorrida. (...). 3. Quando da lavratura do TIAF e do TIAD, foi intimado funcionário terceirizado do escritório de contabilidade, sem poderes de representação da empresa fiscalizada, o que implica reconhecer a nulidade do ato de intimação pois este não alcançou a sua finalidade. 4. Precedentes do STF, do STJ e do TRF 4ª Região. 5. Agravo legal não provido. 13

14 PRAZOS - PROCEDIMENTOS FISCAIS ART. 11 DECRETO 6104/2007 procedimento de fiscalização 120 dias; procedimento fiscal de diligência 60 dias; Podem ser prorrogados prazos ate a sua conclusão; Prazos são contínuos excluir dia do início e incluir dia vencimento - art. 5º do Decreto nº /72. 14

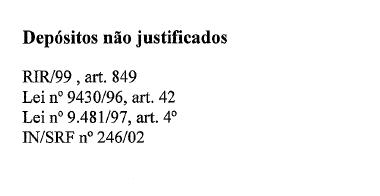

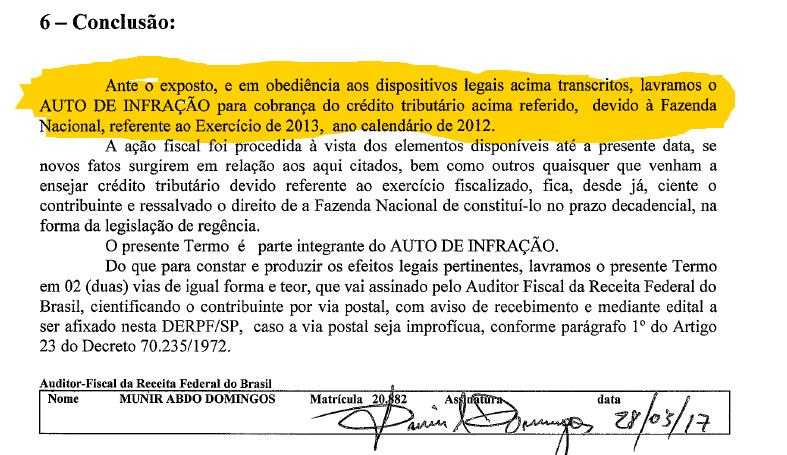

15 AUTO DE INFRAÇÃO ART. 10 DECRETO /72 I - A QUALIFICAÇÃO DO AUTUADO; II - O LOCAL, A DATA E A HORA DA LAVRATURA; III - A DESCRIÇÃO DO FATO; 15

16 TERMO VERIFICAÇAO FISCAL 16

17 17

18 18

19 19

20 AUTO DE INFRAÇÃO ART. 10 DECRETO /72 IV LEI INFRINGIDA E PENALIDADE APLICÁVEL VI - ASSINATURA AUTUANTE INDICAÇÃO CARGO OU FUNÇÃO NÚMERO DE MATRÍCULA. 20

21 21

22 22

23 AUTO DE INFRAÇÃO ART. 10 DECRETO /72 V EXIGÊNCIA (TRIBUTO OU OBRIGAÇÃO ACESSÓRIA) - intimação PAGAMENTO OU IMPUGNAÇÃO 30 DIAS 23

24 AUTO DE INFRAÇÃO 24

25 25

26 PRAZO 30 DIAS 26

27 AUTO DE INFRAÇÃO VÍCIO FORMAL Vício Formal ERRO DE FATO INSTRUMENTO AUTO DE INFRAÇÃO Prejudica Defesa - ANULÁVEL 27

28 VÍCIO FORMAL ERRO DE FATO EXEMPLOS: a) Lançamento feito em face de falecido, em vez de estar direcionado o espólio ou sucessores. b) Lançamento em face de matriz, em vez de ser a determinada filial; c) Lançamento feito em face de responsável decorrente de erro na análise da situação fática ou documental; d) Equívoco na identificação de responsável pela gestão de sociedade empresária, pois na época do fato gerador ele não era mais responsável por aquele ato (mas seria se ele fosse responsável). 28

29 AUTO DE INFRAÇÃO VÍCIO FORMAL ANULÁVEL NOVA LANÇA MENTO ARTIGO 173, II CTN PRAZO DECADENCIAL NÃO NÃO HÁ NOVO PREJUÍZO LANÇAMENTO 29

30 ARTIGO 173, II CTN Art O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados: (...) II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado. 30

ERRO DE ATO - NORMA IMPOSSÍVEL DE SER CONVALIDADO NULO 31")

31 AUTO DE INFRAÇÃO VÍCIO MATERIAL VÍCIO MATERIAL ERRO DE DIREITO INCORREÇÃO NORMA X FATO (CRITÉRIO PESSOAL) ERRO DE ATO - NORMA IMPOSSÍVEL DE SER CONVALIDADO NULO 31

32 AUTO DE INFRAÇÃO VÍCIO FORMAL-MATERIAL SOLUÇÃO DE CONSULTA INTERNA COSIT Nº 8/ Origem COORDENAÇÃO GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL (COCAJ) ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO LANÇAMENTO TRIBUTÁRIO. ANULAÇÃO. ERRO NA IDENTIFICAÇÃO DO SUJEITO PASSIVO. VÍCIO FORMAL OU MATERIAL. Mera irregularidade na identificação do sujeito passivo que não prejudique o exercício do contraditório não gera nulidade do ato de lançamento. A ocorrência de defeito no instrumento do lançamento que configure erro de fato é convalidável e, por isso, anulável por vício formal. APENAS O ERRO NA SUBSUNÇÃO DO FATO AO CRITÉRIO PESSOAL DA REGRA MATRIZ DE INCIDÊNCIA QUE CONFIGURE ERRO DE DIREITO É VÍCIO MATERIAL. Dispositivos Legais: arts. 10, 11 e 60 do Decreto nº , de 1972 Processo Administrativo Fiscal (PAF); arts. 142 e 173, II, da Lei nº 5.172, de 1966 Código Tributário Nacional (CTN). 32

33 AUTO INFRAÇÃO - OPÇÕES PAGAMENTO REDUÇÃO MULTA EXTINÇÃO CREDITO TRIBUTÁRIO ART. 156, I CTN PARCELAMENTO DÉBITO AUTO DE INFRAÇÃO SUSPENSÃO EXISGIBILIDADE DO CRÉDITO TRIBUTÁRIO ART. 151, VI CTN 33

34 FASE LITIGIOSA DECRETO /72 ARTIGO 14 LEI 9784/99 - Regula o processo administrativo no âmbito da Administração Pública Federal. 34

35 FASE LITIGIOSA ART. 14 DECRETO /72 IMPUGNAÇÃO ADMINISTRATIVA PRAZO 30 DIAS POR ESCRITO AUTO DE INFRAÇÃO + DOCUMENTOS INTIMAÇÃO Art. 15 decreto /72 35

36 PRAZO IMPUGNAÇÃO ADMINISTRATIVA INTEMPESTIVIDADE INÓCUA SEM VALIDADE DÉBITO REMETIDO PARA DÍVIDA ATIVA 36

37 PRAZO IMPUGNAÇÃO ADMINISTRATIVA PRAZO CONTAGEM ART. 5º DECRETO /72 ART. 66 DA LEI 9784/99 EXCLUIR CONTAGEM DIA COMEÇO INCLUIR DIA VENCIMENTO 37

38 PRAZO IMPUGNAÇÃO ADMINISTRATIVA VENCIMENTO PRAZO DIA SEM EXPEDIENTE OU ANTES HORÁRIOS PRORROGA-SE 1º DIA ÚTIL SEGUINTE CONTAGEM EM DIAS CONTAGEM CONTÍNUA 38

39 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 1) AUTORIDADE JULGADORA A QUEM E DIRIGIDA EXEMPLO - DELEGADO DA RECEITA FEDERAL DO BRASIL DE JULGAMENTO DRF SÃO PAULO 2)QUALIFICAÇÃO DO IMPUGANTE 39

40 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 3) FATOS 4) DIREITO EM QUE FUNDAMENTA IMPUGNAÇÃO 40

41 NÃO PODE ALEGAR!!!! SÚMULA 02 CARF O CARF não é competente para se pronunciar sobre a inconstitucionalidade de lei tributária. 41

42 NÃO PODE ALEGAR!!!! (Súmula CARF nº 28, vinculante.) O CARF não é competente para se pronunciar sobre controvérsias referentes a Processo Administrativo de Representação Fiscal para Fins Penais. 42

43 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 5) PONTOS DE DISCORDÂNCIA 6) RAZÕES E PROVAS QUE POSSUIR/ 43

44 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 7) REQUERIMENTO DE DILIGÊNCIAS JUSTIFICATIVA; 6) PERÍCIA, QUESITOS E DADOS ASSISTENTE TÉCNICO MOTIVAÇÃO; 44

45 45

46 DOCUMENTOS ART. 16, 4º DECRETO /72 DOCUMENTOS MOMENTO DA IMPUGNAÇÃO SOB PENA DE PRECLUSÃO Art. 3º, III Lei 9784/99 - DIREITO DO ADMINISTRADO APRENSENTAR PROVAS E DOCUMENTOS, ATÉ O JULGAMENTO. CARF VIOLAÇAO A AMPLA DEFESA E IMPEDE QUE ALCANCE A VERDADE MATERIAL 46

47 MATÉRIA CONTESTADA ART. 17 DECRETO /72 MATERIA IMPUGNADA APENAS A QUE FOI EXPLICITAMENTE QUESTIONADA NA PETIÇÃO 47

48 JURIPRUDÊNCIA CARF Processo / RECURSO VOLUNTÁRIO ACÓRDÃO Assunto: Contribuições Sociais Previdenciárias Ano-calendário: 2009, 2010, 2011 PEDIDO DE PERÍCIA E DILIGÊNCIA. A autoridade preparadora determinará, de ofício ou a requerimento do sujeito passivo, a realização de diligências, inclusive perícias quando entendê-las necessárias, indeferindo as que considerar prescindíveis ou impraticáveis. (Art. 18 do Decreto nº /72.) NULIDADES NO PROCESSO ADMINISTRATIVO FISCAL. Não se apresentando as causas elencadas no artigo 59 do Decreto nº , de 1972, não há falar em nulidade. INCONSTITUCIONALIDADE DE NORMA. CARF. INCOMPETÊNCIA. O CARF não é competente para se pronunciar sobre a inconstitucionalidade de lei tributária. (Súmula Carf nº 2.)

49 JURIPRUDÊNCIA CARF O CARF não é competente para se pronunciar sobre controvérsias referentes a Processo Administrativo de Representação Fiscal para Fins Penais. (Súmula CARF nº 28, vinculante.) CARF. COMPETÊNCIA RECURSAL. 1. Às instâncias julgadoras compete o julgamento de matérias controversas, no limite em que impugnadas. (Art. 14 do Decreto nº , de 1972.) (...) PROPOSITURA DE AÇÃO JUDICIAL. RENÚNCIA À INSTÂNCIA ADMINISTRATIVA. Importa renúncia às instâncias administrativas a propositura pelo sujeito passivo de ação judicial por qualquer modalidade processual, antes ou depois do lançamento de ofício, com o mesmo objeto do processo administrativo, sendo cabível apenas a apreciação, pelo órgão de julgamento administrativo, de matéria distinta da constante do processo judicial. (Súmula Carf nº 01.)

50 SÚMULA CARF 01 Importa renúncia às instâncias administrativas a propositura pelo sujeito passivo de ação judicial por qualquer modalidade processual, antes ou depois do lançamento de ofício, com o mesmo objeto do processo administrativo, sendo cabível apenas a apreciação, pelo órgão de julgamento administrativo, de matéria distinta da constante do processo judicial.

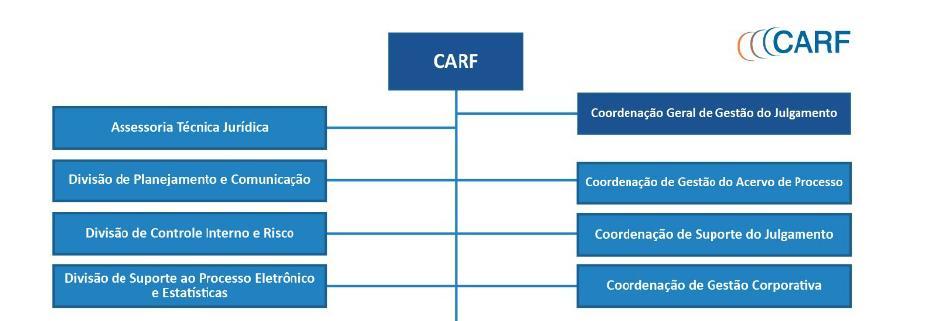

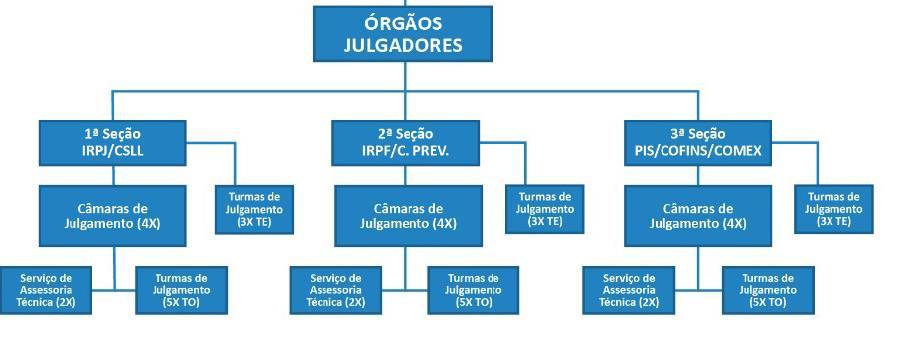

51 1ª INSTÂNCIA 1ª INSTÂNCIA JULGADOR ART. 18 DECRETO /72 AUTORIZAR PERÍCIA OU DILIGÊNCIA INDEFERIR PERÍCIA OU DILIGÊNCIA DESIGNAÇÃO SERVIDOR - PERÍCIA IMPUGNANTE LAUDO PERICIAL 51

52 PERÍCIA - DILIGÊNCIA PERÍCIA E DILIGÊNCIA LAVRADO NOVO AUTO DE INFRAÇÃO CONSTATO ERRO, DIFERENÇA, OMISSÕES, INEXATIDÕES NOVO PRAZO IMPUGNAÇÃO 52

53 Delegacias da Receita Federal do Brasil JULGAMENTO DIVISÃO JULGAMENTO CONFORME ASSUNTO DECISÃO 53

54 RECURSO DECISÃO MANTENDO DÉBITO CARF CONSELHO ADMINISTRATIVO RECURSOS FISCAIS RECURSO VOLUNTÁRIO ART. 33 DECRETO /72 PRAZO 30 DIAS 54

55 RECURSO VOLUNTÁRIOS SEGUIMENTO DO RECURSO NÃO EXIGÊNCIA 30% Adin , decidida em 28/3/

56 RECURSO OFÍCIO DECISÃO: 1) EXONERAR CONTRIBUI PAGAMENTO TRIBUTO E ENCARGOS DE MULTA - SUPERIORES R$ ,00 2) DEIXAR DE APLICAR PENA DE PERDA DE MERCADORIAS (PERDA DECORRENTE DE INFRAÇÃO QUANTO AO RECOLHIMENTO DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS IPI). CARF 56

57 RECURSO OFÍCIO SE NÃO FOR INTERPOSTO RECURSO DE OFÍCIO CARF CABE ao servidor que perceber o fato representar a autoridade julgadora, por intermédio do seu chefe imediato, a fim de que seja observada esta formalidade (Art. 34, 2º, Decreto /7 2). 57

58 PEDIDO DE RECONSIDEAÇÃO DA DECISÃO 1ª INSTÂNCIA NÃO CABE PEDIDO DE RECONSIDERAÇAO ART. 36 DO DECRETO /72 58

59 CARF ÓRGÃO COLEGIADO INTEGRANTE MINISTÉRIO DA SECRETARIA DA FAZENDA JULGA: RECURSO VOLUNTÁRIO RECURSO DE OFÍCIO RECURSO DE NATUREZA ESPECIAL (ART. 37 DECRETO /72 59

60 60

61 61

62 REGIMENTO INTERNO CARF PORTARIA MF Nº 153/2018 Altera o Regimento Interno do Conselho Administrativo de Recursos Fiscais (CARF), aprovado pela Portaria MF nº 343, de 9 de junho de VER QUADRO COMPARATIVO 62

63 RECURSO ESPECIAL DECISÃO AO RECURSO VOLUNTÁRIO/ OFÍCIO INTERPRETAÇÃO A NORMA TRIBUTÁRIA DIVERGENTE OUTRA CÂMARA OU TURMA DO CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS (CARF). CÂMARA SUPERIOR DE RECURSOS FISCAIS (CSRF) 63

64 RECURSO ESPECIAL RECURSO ESPECIAL PRAZO 15 DIAS 64

65 RECURSO ESPECIAL DEMOSTRAR/APRESENTAR NO RECURSO: 1)A DIVERGÊNCIA ARGUIDA INDICANDO ATÉ DUAS DECISÕES DIVERGENTES POR MATÉRIA; 2) CÓPIA DO INTEIRO TEOR DOS ACÓRDÃOS INDICADOS COMO PARADIGMAS OU CÓPIA DA PUBLICAÇÃO EM QUE TENHA SIDO DIVULGADO OU, AINDA, CÓPIA DE PUBLICAÇÃO DE ATÉ 2 EMENTAS. 65

66 NÃO CABE RESP DA DECISÃO QUE APLICOU SÚMULA DE JURISPRUDÊNCIA DOS CONSELHOS DE CONTRIBUINTES, DA CÂMARA SUPERIOR DE RECURSOS FISCAIS OU DO CARF, NA APRECIAÇÃO DE MATÉRIA PRELIMINAR, DECIDA PELA ANULAÇÃO DA DECISÃO DE PRIMEIRA INSTÂNCIA. 66

67 DECISÃO RESP 1) NÃO CABE PEDIDO DE RECONSIDERAÇÃO DO ACÓRDÃO RESP; 2) INTIMAÇÃO DO CONTRIBUINTE; 3) CUMPRIMENTO DECISÃO EM 30 DIAS COBRANÇA AMIGÁVEL; 4) NÃO PAGAMENTO INSCRIÇÃO EM DÍVIDA ATIVA; 67

68 EFEITOS SUSPENDE A EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO (ART TEM EFEITO SUSPENSIVO (SUSPENDE A EFICÁCIA DA DECISÃO RECORRIDA); SUSPENDE A FLUÊNCIA DO PRAZO PRESCRICIONAL PARA PROPOSITURA, PELA FAZENDA PÚBLICA, DA AÇÃO DE EXECUÇÃO FISCAL. 68

69 EFEITOS SUSPENDE A EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO (ART III DO CTN); TEM EFEITO SUSPENSIVO (SUSPENDE A EFICÁCIA DA DECISÃO RECORRIDA); SUSPENDE A FLUÊNCIA DO PRAZO PRESCRICIONAL PARA PROPOSITURA, PELA FAZENDA PÚBLICA, DA AÇÃO DE EXECUÇÃO FISCAL; 69

70 MODELO IMPUGNAÇÃO ILMº SENHOR DELEGADO DA RECEITA FEDERAL DE JULGAMENTO EM (...) (Nome empresarial), com sede à rua (...), (Bairro), (Município), (UF), CEP nº , CNPJ nº / , não se conformando com o Auto de Infração lavrado contra si pela (citar a Unidade da SRF autuante), relativo ao (citar o tributo ou contribuição), do qual foi notificado em 00/00/0000, vem, no prazo legal, por intermédio de seu representante estabelecido em conformidade com a lei, amparada no que dispõe o art. 15 do Decreto nº , de 6 de março de 1972, IMPUGNAR o lançamento, pelos motivos de fato e de direito que se seguem 70

71 MODELO IMPUGNAÇÃO DOS FATOS [Descrição dos motivos de fato (narrar o que aconteceu), de forma sucinta e clara, ressaltando aqueles importantes para a solução do conflito.] DO DIREITO DA PRELIMINAR [Na preliminar pode-se alegar tudo aquilo que precisa ser decidido antes da apreciação do mérito, ou seja, qualquer informação, que sem discutir necessariamente as razões da Impugnação, possa anular ou modificar o lançamento. (Exemplos: Questões formais que não tenham sido atendidas pelos Auditores-Fiscais quando da lavratura do Auto de Infração ou durante o procedimento de fiscalização; decadência; erro na identificação do sujeito passivo). [Em face da ausência de competência do Julgador Administrativo para se manifestar a respeito de argüições de inconstitucionalidade e ilegalidade de atos legais e administrativos, a impugnante não deve tratar desses temas visando, precipuamente, agilizar o julgamento.] 71

72 DO MÉRITO MODELO IMPUGNAÇÃO [Descrição do direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir (anexar à Impugnação cópia da documentação comprobatória das alegações, mencionando este fato na parte final da contestação). Por último, resumir pontualmente os principais tópicos da Impugnação, de preferência num único parágrafo, conforme sugestão a seguir:] Senhor julgador, são estes, em síntese, os pontos de discordância apontados nesta Impugnação: a) b) c) DOCUMENTOS ANEXADOS (se for o caso) Estão anexados a esta Impugnação os seguintes documentos: (citar todos os documentos juntados à contestação, inclusive disquete contendo o arquivo eletrônico desta contestação) 72

73 MODELO RECURSO VOLUNTÁRIOS DO PEDIDO À vista do exposto, demonstrada a insubsistência e improcedência (total ou parcial), do lançamento, requer que seja acolhida a presente Impugnação. (Município), (UF), 00 de (mês) de 200X. (Nome do Representante ou procurador) 73

74

PÓS-GRADUAÇÃO TRIBUTÁRIO

PÓS-GRADUAÇÃO TRIBUTÁRIO 2 CONTATOS leticiavmadvogada@gmail.com @professoraleticiavogt Leticia Vogt (Professora Leticia Vogt) 0XX11 982180429 PROCESSO ADMINISTRATIVO FISCAL Instrumentos e Técnicas de Defesas

PÓS-GRADUAÇÃO TRIBUTÁRIO 2 CONTATOS leticiavmadvogada@gmail.com @professoraleticiavogt Leticia Vogt (Professora Leticia Vogt) 0XX11 982180429 PROCESSO ADMINISTRATIVO FISCAL Instrumentos e Técnicas de Defesas

Processo Administrativo Fiscal. Prof. Irapuã Beltrão

Processo Administrativo Fiscal Prof. Irapuã Beltrão Objeto de provas FASE PROBATÓRIA - Necessidade de comprovação do direito local ou estrangeiro (art. 16 2º) FAZENDA PÚBLICA IMPUGNANTE - ônus da prova

Processo Administrativo Fiscal Prof. Irapuã Beltrão Objeto de provas FASE PROBATÓRIA - Necessidade de comprovação do direito local ou estrangeiro (art. 16 2º) FAZENDA PÚBLICA IMPUGNANTE - ônus da prova

PROCEDIMENTO ADMINISTRATIVO TRIBUTÁRIO CONTENCIOSO

PROCEDIMENTO ADMINISTRATIVO TRIBUTÁRIO CONTENCIOSO 1 1 - CONCEITO: É todo sistema de prestação jurisdicional destinado a resolver conflitos emergentes da relação entre o contribuinte e o fisco, dentro

PROCEDIMENTO ADMINISTRATIVO TRIBUTÁRIO CONTENCIOSO 1 1 - CONCEITO: É todo sistema de prestação jurisdicional destinado a resolver conflitos emergentes da relação entre o contribuinte e o fisco, dentro

DIREITO TRIBUTÁRIO. Execução Fiscal e Processo Tributário. Processo Administrativo Parte 3. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 3 Fase oficiosa Federal Decreto 70.235/72, Art. 9o 6o O disposto no caput deste artigo não se aplica às contribuições de que trata o art.

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 3 Fase oficiosa Federal Decreto 70.235/72, Art. 9o 6o O disposto no caput deste artigo não se aplica às contribuições de que trata o art.

Processo Administrativo Fiscal. Prof. Irapuã Beltrão

Processo Administrativo Fiscal Prof. Irapuã Beltrão Processo Administrativo Fiscal - PAF - Decreto nº 70.235, de 1972 FASES 1. NÃO CONTENCIOSA (apuração do crédito unilateralmente pela fazenda); 2. CONTENCIOSA

Processo Administrativo Fiscal Prof. Irapuã Beltrão Processo Administrativo Fiscal - PAF - Decreto nº 70.235, de 1972 FASES 1. NÃO CONTENCIOSA (apuração do crédito unilateralmente pela fazenda); 2. CONTENCIOSA

Processo Administrativo Fiscal Federal

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Estrutura de julgamento - Federal - Estrutura subordinada diretamente à SRF - 1ª instância DRJ Delegacia da Receita

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Estrutura de julgamento - Federal - Estrutura subordinada diretamente à SRF - 1ª instância DRJ Delegacia da Receita

CARF ESTRUTURA ATUAL E ASPECTOS JURISPRUDENCIAIS. DENISE LUCENA CAVALCANTE Gramado-RS, 25 /06/2010. Denise Lucena Cavalcante

CARF ESTRUTURA ATUAL E ASPECTOS JURISPRUDENCIAIS DENISE LUCENA CAVALCANTE Gramado-RS, 25 /06/2010 1 Denise Lucena Cavalcante HISTÓRICO DO CONSELHO ADMINISTRATIVO 1924 Conselho de Contribuintes do Imposto

CARF ESTRUTURA ATUAL E ASPECTOS JURISPRUDENCIAIS DENISE LUCENA CAVALCANTE Gramado-RS, 25 /06/2010 1 Denise Lucena Cavalcante HISTÓRICO DO CONSELHO ADMINISTRATIVO 1924 Conselho de Contribuintes do Imposto

CONSULTA PÚBLICA RFB Nº 07/2018

CONSULTA PÚBLICA RFB Nº 07/2018 Brasília, 16 de novembro de 2018. Assunto: Instrução Normativa que dispõe sobre o procedimento de imputação de responsabilidade tributária no âmbito da Secretaria da Receita

CONSULTA PÚBLICA RFB Nº 07/2018 Brasília, 16 de novembro de 2018. Assunto: Instrução Normativa que dispõe sobre o procedimento de imputação de responsabilidade tributária no âmbito da Secretaria da Receita

Novo Processo Administrativo Fiscal Federal. Marcos Vinicius Neder

Novo Processo Administrativo Fiscal Federal Fase de Fiscalização Alteração de competências Fases do processo administrativo fiscal Fase de Fiscalização Fase da Defesa Administrativa Impugnação Recurso

Novo Processo Administrativo Fiscal Federal Fase de Fiscalização Alteração de competências Fases do processo administrativo fiscal Fase de Fiscalização Fase da Defesa Administrativa Impugnação Recurso

ANELISE DAUDT PRIETO Presidente da Câmara. ANDRÉ LUIZ BONAT CORDEIRO Relator. Recorrente: J. L. UTZIG. Recorrida DRJ-SANTA MARIA/RS

ACÓRDÃO:393-00.038 Órgão: 3º Conselho de Contribuintes - 3a. Turma Especial Assunto: Processo Administrativo Fiscal- SIMPLES - EXCLUSÃO Ano-calendário: 2003 SIMPLES. EXCLUSÃO. Nos termos do Regimento Interno

ACÓRDÃO:393-00.038 Órgão: 3º Conselho de Contribuintes - 3a. Turma Especial Assunto: Processo Administrativo Fiscal- SIMPLES - EXCLUSÃO Ano-calendário: 2003 SIMPLES. EXCLUSÃO. Nos termos do Regimento Interno

PORTARIA , DE 16 DE AGOSTO DE 2007, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL RFB Disciplina o processo administrativo fiscal relativo às

PORTARIA 10.875, DE 16 DE AGOSTO DE 2007, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL RFB Disciplina o processo administrativo fiscal relativo às contribuições sociais de que tratam os arts. 2º e 3º da

PORTARIA 10.875, DE 16 DE AGOSTO DE 2007, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL RFB Disciplina o processo administrativo fiscal relativo às contribuições sociais de que tratam os arts. 2º e 3º da

DENISE LUCENA CAVALCANTE

DENISE LUCENA CAVALCANTE PÓS-DOUTORA EM DIREITO PELA FACULDADE DE DIREITO DE LISBOA - PORTUGAL. DOUTORA EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO; MESTRE EM DIREITO PELA UFC; ESPECIALIZAÇÃO

DENISE LUCENA CAVALCANTE PÓS-DOUTORA EM DIREITO PELA FACULDADE DE DIREITO DE LISBOA - PORTUGAL. DOUTORA EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO; MESTRE EM DIREITO PELA UFC; ESPECIALIZAÇÃO

Recursos das decisões administrativas. Relativo aos benefícios previdenciários;

Recursos das decisões administrativas Processo administrativo de natureza contenciosa: Relativo aos benefícios previdenciários; Lei 13.341/2016 Relativo ao custeio previdenciário: Processo Administrativo

Recursos das decisões administrativas Processo administrativo de natureza contenciosa: Relativo aos benefícios previdenciários; Lei 13.341/2016 Relativo ao custeio previdenciário: Processo Administrativo

Reprodução de decisões do STJ e STF nas decisões do CARF. Cristiane Silva Costa Mestre PUC/SP e Conselheira do CARF

Reprodução de decisões do STJ e STF nas decisões do CARF Cristiane Silva Costa Mestre PUC/SP e Conselheira do CARF Recursos extraordinários repetitivos inconstitucionalidade - STF Recursos especiais repetitivos

Reprodução de decisões do STJ e STF nas decisões do CARF Cristiane Silva Costa Mestre PUC/SP e Conselheira do CARF Recursos extraordinários repetitivos inconstitucionalidade - STF Recursos especiais repetitivos

Processo Administrativo Fiscal PAF

Processo Administrativo Fiscal PAF Ivan Luís Bertevello www.macedosoaresebertevello.adv.br IMPUGNAÇÕES FRENTE A AUTUAÇÕES FISCAIS Um dos princípios reguladores do Processo Administrativo Fiscal (PAF) é

Processo Administrativo Fiscal PAF Ivan Luís Bertevello www.macedosoaresebertevello.adv.br IMPUGNAÇÕES FRENTE A AUTUAÇÕES FISCAIS Um dos princípios reguladores do Processo Administrativo Fiscal (PAF) é

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO TRIBUTÁRIO Perspectivas e desafios Análise de caso: Empresas terceirizadas Luciano L. A. Moraes setembro/2014 Planejamento tributário Objetivo: Redução, postergação ou eliminação da carga

PLANEJAMENTO TRIBUTÁRIO Perspectivas e desafios Análise de caso: Empresas terceirizadas Luciano L. A. Moraes setembro/2014 Planejamento tributário Objetivo: Redução, postergação ou eliminação da carga

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Cliente: Fernando Santos Caso: Arrolamento de Bens Motivo: Omissão de Receita IRPF Status atual: Processo Administrativo pendente Jurisprudência...

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Cliente: Fernando Santos Caso: Arrolamento de Bens Motivo: Omissão de Receita IRPF Status atual: Processo Administrativo pendente Jurisprudência...

Prescrição e Decadência

Prescrição e Decadência RUBENS KINDLMANN Prescrição e Decadência FG LANÇAMENTO COBRANÇA 5 ANOS 5 ANOS DECADÊNCIA PRESCRIÇÃO Decadência Liminar que não impede que o Fisco lance para prevenir a decadência

Prescrição e Decadência RUBENS KINDLMANN Prescrição e Decadência FG LANÇAMENTO COBRANÇA 5 ANOS 5 ANOS DECADÊNCIA PRESCRIÇÃO Decadência Liminar que não impede que o Fisco lance para prevenir a decadência

Processo Administrativo Fiscal Federal

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Processo Série de atos visando a um fim Atos praticados voltados ao fim pretendido Encadeamento dos atos individuais

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Processo Série de atos visando a um fim Atos praticados voltados ao fim pretendido Encadeamento dos atos individuais

O RECURSO INTEMPESTIVO NO PROCESSO ADMINISTRATIVO FISCAL

1 2 O RECURSO INTEMPESTIVO NO PROCESSO ADMINISTRATIVO FISCAL Indaga-se: havendo o trânsito em julgado administrativo ou sendo interposto recurso fora do prazo, recebe-se, conhece-se e analisa-se o referido

1 2 O RECURSO INTEMPESTIVO NO PROCESSO ADMINISTRATIVO FISCAL Indaga-se: havendo o trânsito em julgado administrativo ou sendo interposto recurso fora do prazo, recebe-se, conhece-se e analisa-se o referido

PORTARIA RFB Nº 1750, DE 12 DE NOVEMBRO DE 2018

Visão Multivigente PORTARIA RFB Nº 1750, DE 12 DE NOVEMBRO DE 2018 (Publicado(a) no DOU de 14/11/2018, seção 1, página 57) Dispõe sobre representação fiscal para fins penais referente a crimes contra a

Visão Multivigente PORTARIA RFB Nº 1750, DE 12 DE NOVEMBRO DE 2018 (Publicado(a) no DOU de 14/11/2018, seção 1, página 57) Dispõe sobre representação fiscal para fins penais referente a crimes contra a

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.548.171 - RS (2015/0193700-5) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : COOPERATIVA VITIVINÍCOLA FORQUETA LTDA AGRAVADO : FAZENDA NACIONAL EMENTA AGRAVO REGIMENTAL

AgRg no RECURSO ESPECIAL Nº 1.548.171 - RS (2015/0193700-5) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : COOPERATIVA VITIVINÍCOLA FORQUETA LTDA AGRAVADO : FAZENDA NACIONAL EMENTA AGRAVO REGIMENTAL

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

DECRETO Nº 341, DE 14 DE DEZEMBRO DE 2011.

DECRETO Nº 341, DE 14 DE DEZEMBRO DE 2011. Dispõe sobre os procedimentos de fiscalização relativos aos tributos municipais administrados pela Secretaria de Finanças e Planejamento do Município de Caucaia

DECRETO Nº 341, DE 14 DE DEZEMBRO DE 2011. Dispõe sobre os procedimentos de fiscalização relativos aos tributos municipais administrados pela Secretaria de Finanças e Planejamento do Município de Caucaia

Portaria RECEITA FEDERAL DO BRASIL - RFB nº de

Portaria RECEITA FEDERAL DO BRASIL - RFB nº 4.066 de 02.05.2007 D.O.U.: 02.05.2007 Dispõe sobre o planejamento das atividades fiscais e estabelece normas para a execução de procedimentos fiscais relativos

Portaria RECEITA FEDERAL DO BRASIL - RFB nº 4.066 de 02.05.2007 D.O.U.: 02.05.2007 Dispõe sobre o planejamento das atividades fiscais e estabelece normas para a execução de procedimentos fiscais relativos

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA L C.T. D.A C.D.A E.F. Ação Anulatória MS Repressivo No presente caso a prova documental (A.R.) está em posse da Fazenda, como apresentar

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA L C.T. D.A C.D.A E.F. Ação Anulatória MS Repressivo No presente caso a prova documental (A.R.) está em posse da Fazenda, como apresentar

INSTRUÇÃO NORMATIVA SMF Nº. 001/ 2018

INSTRUÇÃO NORMATIVA SMF Nº. 001/ 2018 Dispõe sobre procedimentos quando do não reconhecimento de prestação de serviço a contribuintes substitutos tributários VERSÃO: 1.0 DATA: 23/07/2018 ATO APROVAÇÃO:

INSTRUÇÃO NORMATIVA SMF Nº. 001/ 2018 Dispõe sobre procedimentos quando do não reconhecimento de prestação de serviço a contribuintes substitutos tributários VERSÃO: 1.0 DATA: 23/07/2018 ATO APROVAÇÃO:

DIREITO TRIBUTÁRIO. Lançamento Tributário Mutabilidade do Lançamento. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Mutabilidade do Lançamento Prof. Marcello Leal Hipóteses de modificação do lançamento tributário CTN, Art. 145. O lançamento regularmente notificado ao sujeito passivo só pode ser alterado

DIREITO TRIBUTÁRIO Mutabilidade do Lançamento Prof. Marcello Leal Hipóteses de modificação do lançamento tributário CTN, Art. 145. O lançamento regularmente notificado ao sujeito passivo só pode ser alterado

Processo Administrativo Previdenciário

CURSOS DE PÓS-GRADUAÇÃO 2010 Processo Administrativo Previdenciário Profa. Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP; Professora da PUC/SP Autora do livro A prova no direito tributário São Paulo,

CURSOS DE PÓS-GRADUAÇÃO 2010 Processo Administrativo Previdenciário Profa. Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP; Professora da PUC/SP Autora do livro A prova no direito tributário São Paulo,

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 6ª PARTE

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 6ª PARTE Alencar Frederico Mestre em Direito pela Universidade Metodista de Piracicaba;

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 6ª PARTE Alencar Frederico Mestre em Direito pela Universidade Metodista de Piracicaba;

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC. Prof. Samantha Marques

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC Prof. Samantha Marques O que se tem de novo? A forma de cumprimento da sentença, nas obrigações de pagar quantia certa, poderá ser realizado de forma provisória ou

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC Prof. Samantha Marques O que se tem de novo? A forma de cumprimento da sentença, nas obrigações de pagar quantia certa, poderá ser realizado de forma provisória ou

Regulamenta, no âmbito da Procuradoria-Geral da Fazenda Nacional (PGFN), o Procedimento Administrativo de Reconhecimento de Responsabilidade - PARR.

, o Procedimento Administrativo de Reconhecimento de Responsabilidade - PARR.") PORTARIA PGFN Nº 948, DE 15.09.2017 Regulamenta, no âmbito da Procuradoria-Geral da Fazenda Nacional (PGFN), o Procedimento Administrativo de Reconhecimento de Responsabilidade - PARR. O PROCURADOR-GERAL

PORTARIA PGFN Nº 948, DE 15.09.2017 Regulamenta, no âmbito da Procuradoria-Geral da Fazenda Nacional (PGFN), o Procedimento Administrativo de Reconhecimento de Responsabilidade - PARR. O PROCURADOR-GERAL

DIREITO TRIBUTÁRIO. Lançamento Tributário - Fase oficiosa Parte II. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Lançamento Tributário - Fase oficiosa Parte II Prof. Marcello Leal Lançamento Tributário Decreto 70.235/72, Art. 11. A notificação de lançamento será expedida pelo órgão que administra

DIREITO TRIBUTÁRIO Lançamento Tributário - Fase oficiosa Parte II Prof. Marcello Leal Lançamento Tributário Decreto 70.235/72, Art. 11. A notificação de lançamento será expedida pelo órgão que administra

DECRETO Nº DE 27 DE JUNHO DE 2012

ANO 120 Nº 119 48 PÁG - BELO HORIZONTE, QUINTA -FEIRA, 28 DE JUNHO DE 2012 DECRETO Nº 45.995 DE 27 DE JUNHO DE 2012 Altera o Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA),

ANO 120 Nº 119 48 PÁG - BELO HORIZONTE, QUINTA -FEIRA, 28 DE JUNHO DE 2012 DECRETO Nº 45.995 DE 27 DE JUNHO DE 2012 Altera o Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA),

AULÃO DE PROCESSO DO TRABALHO

AULÃO DE PROCESSO DO TRABALHO Professor Ismar Júnior Petição Inicial Art. 840 - A reclamação poderá ser escrita ou verbal. 1 o Sendo escrita, a reclamação deverá conter a designação do juízo, a qualificação

AULÃO DE PROCESSO DO TRABALHO Professor Ismar Júnior Petição Inicial Art. 840 - A reclamação poderá ser escrita ou verbal. 1 o Sendo escrita, a reclamação deverá conter a designação do juízo, a qualificação

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017 E-mail: tributario@legale.com.br AULA 27 Prescrição e Decadência Continuação da aula 26... - Prescrição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017 E-mail: tributario@legale.com.br AULA 27 Prescrição e Decadência Continuação da aula 26... - Prescrição

Execução fiscal e a importância do Cadastro na Qualidade da Cobrança. Rafael Leão Câmara Felga Procurador do Município de São Paulo

Execução fiscal e a importância do Cadastro na Qualidade da Cobrança Rafael Leão Câmara Felga Procurador do Município de São Paulo Apresentação Procurador do Município de Taboão da Serra, de 2009 até 2010

Execução fiscal e a importância do Cadastro na Qualidade da Cobrança Rafael Leão Câmara Felga Procurador do Município de São Paulo Apresentação Procurador do Município de Taboão da Serra, de 2009 até 2010

ACÓRDÃO GERADO NO PGD-CARF PROCESSO /

Fl. 682 681 Fl. 682 MINISTÉRIO DA FAZENDA CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS TERCEIRA SEÇÃO DE JULGAMENTO Processo nº 16327.720275/2012 62 Recurso nº Acórdão nº Voluntário 3402 002.487 4ª Câmara

Fl. 682 681 Fl. 682 MINISTÉRIO DA FAZENDA CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS TERCEIRA SEÇÃO DE JULGAMENTO Processo nº 16327.720275/2012 62 Recurso nº Acórdão nº Voluntário 3402 002.487 4ª Câmara

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº: / Recurso

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº:11522.000276/2005-38 Recurso nº:157838 Matéria:CSLL - Ex(s): 2004 Recorrente:ETENGE

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº:11522.000276/2005-38 Recurso nº:157838 Matéria:CSLL - Ex(s): 2004 Recorrente:ETENGE

Teoria geral dos recursos e apelação. 1. Normais fundamentais 2. Classificação 3. Princípios 4. Efeitos dos recursos 5. Apelação

1. Normais fundamentais 2. Classificação 3. Princípios 4. Efeitos dos recursos 5. Apelação 1. Normais fundamentais: Duração razoável : rol AI, IRDR, RE e REsp repetitivos. Isonomia: Vinculação dos precedentes;

1. Normais fundamentais 2. Classificação 3. Princípios 4. Efeitos dos recursos 5. Apelação 1. Normais fundamentais: Duração razoável : rol AI, IRDR, RE e REsp repetitivos. Isonomia: Vinculação dos precedentes;

COMÉRCIO EXTERIOR ÂNGELA SARTORI

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS. Vanessa Miranda

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

Mudanças estruturais(organizacionais) do Processo Administrativo Fiscal

do Processo Administrativo Fiscal") Mudanças estruturais(organizacionais) do Processo Administrativo Fiscal nº Proposição Medidas Temas 1º Projeto de Lei nº 4.530/1998 2º Proposta de Emenda Constitucional nº 578/2002 Competência de julgamento

Mudanças estruturais(organizacionais) do Processo Administrativo Fiscal nº Proposição Medidas Temas 1º Projeto de Lei nº 4.530/1998 2º Proposta de Emenda Constitucional nº 578/2002 Competência de julgamento

PRÁTICA JURÍDICA TRIBUTÁRIA. Denis Domingues Hermida

PRÁTICA JURÍDICA TRIBUTÁRIA Denis Domingues Hermida - Locadora Carro Bom Ltda. foi autuada pela Receita Federal por ter deixado de recolher a Contribuição para Financiamento da Seguridade Social (COFINS)

PRÁTICA JURÍDICA TRIBUTÁRIA Denis Domingues Hermida - Locadora Carro Bom Ltda. foi autuada pela Receita Federal por ter deixado de recolher a Contribuição para Financiamento da Seguridade Social (COFINS)

PORTARIA Nº 152, DE 3 DE MAIO DE Art. 1º O Anexo II da Portaria MF nº 343, de 9 de junho de 2015, passa a vigorar com a seguinte redação:

PORTARIA Nº 152, DE 3 DE MAIO DE 2016 Altera a Portaria MF nº 343, de 9 de junho do 2015, que aprovou o Regimento Interno do Conselho Administrativo de Recursos Fiscais (CARF). O MINISTRO DE ESTADO DA

PORTARIA Nº 152, DE 3 DE MAIO DE 2016 Altera a Portaria MF nº 343, de 9 de junho do 2015, que aprovou o Regimento Interno do Conselho Administrativo de Recursos Fiscais (CARF). O MINISTRO DE ESTADO DA

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONTEXTUALIZAÇÃO DOUTOR, COMO EVITAR A TRIBUTAÇÃO DE NOSSA IGREJA? 1 1. CONSIDERAÇÕES PRELIMINARES A formalização do crédito

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONTEXTUALIZAÇÃO DOUTOR, COMO EVITAR A TRIBUTAÇÃO DE NOSSA IGREJA? 1 1. CONSIDERAÇÕES PRELIMINARES A formalização do crédito

Coordenação-Geral de Tributação

Fl. 12 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 29 - Data 29 de dezembro de 2014 Origem DELEGACIA ESPECIAL DA RECEITA FEDERAL DO BRASIL DE INSTITUIÇÕES FINANCEIRAS (DEINF -

Fl. 12 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 29 - Data 29 de dezembro de 2014 Origem DELEGACIA ESPECIAL DA RECEITA FEDERAL DO BRASIL DE INSTITUIÇÕES FINANCEIRAS (DEINF -

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 174, parágrafo único. A prescrição se interrompe: I pelo despacho do juiz que ordenar a citação em execução

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 174, parágrafo único. A prescrição se interrompe: I pelo despacho do juiz que ordenar a citação em execução

PORTARIA RFB Nº 1687, DE 17 DE SETEMBRO DE 2014 (Publicado no DOU de 18/09/2014, seção 1, pág. 31)

") PORTARIA RFB Nº 1687, DE 17 DE SETEMBRO DE 2014 (Publicado no DOU de 18/09/2014, seção 1, pág. 31) Dispõe sobre o planejamento das atividades fiscais e estabelece normas para a execução de procedimentos

PORTARIA RFB Nº 1687, DE 17 DE SETEMBRO DE 2014 (Publicado no DOU de 18/09/2014, seção 1, pág. 31) Dispõe sobre o planejamento das atividades fiscais e estabelece normas para a execução de procedimentos

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA

MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº : 10215.000621/99-44 Recurso nº : 139.666 Matéria : IRPJ EX.: 1993 Recorrente : INDUSTRIAL MADEREIRA CURUATINGA LTDA.

MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº : 10215.000621/99-44 Recurso nº : 139.666 Matéria : IRPJ EX.: 1993 Recorrente : INDUSTRIAL MADEREIRA CURUATINGA LTDA.

A Prova no Processo Administrativo Tributário. Fabiana Del Padre Tomé Mestre e Doutora PUC/SP Professora da PUC/SP e do IBET

A Prova no Processo Administrativo Tributário Fabiana Del Padre Tomé Mestre e Doutora PUC/SP Professora da PUC/SP e do IBET DEVER da prova pela Administração Regra-matriz de incidência tributária Provas

A Prova no Processo Administrativo Tributário Fabiana Del Padre Tomé Mestre e Doutora PUC/SP Professora da PUC/SP e do IBET DEVER da prova pela Administração Regra-matriz de incidência tributária Provas

Autuação e Contencioso no Simples Nacional Questões Controversas. Satie Kimura Escritório Regional do SN de São Paulo

Autuação e Contencioso no Simples Nacional Questões Controversas Satie Kimura Escritório Regional do SN de São Paulo Autuação e Contencioso no SN Questões Controversas SEFISC => NOVOS TEMPOS NO SN CONTROVERSAS

Autuação e Contencioso no Simples Nacional Questões Controversas Satie Kimura Escritório Regional do SN de São Paulo Autuação e Contencioso no SN Questões Controversas SEFISC => NOVOS TEMPOS NO SN CONTROVERSAS

ORDEM DOS ADVOGADOS DO BRASIL XX EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em janeiro de 2007, a Fazenda Nacional lavrou auto de infração em face da pessoa jurídica ABC, visando à cobrança de contribuições previdenciárias dos anos de 2005

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em janeiro de 2007, a Fazenda Nacional lavrou auto de infração em face da pessoa jurídica ABC, visando à cobrança de contribuições previdenciárias dos anos de 2005

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

1 CONSULTA SOBRE INTERPRETAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA

1 CONSULTA SOBRE INTERPRETAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA Conceitos Básicos Quem Pode Formular Competência para Solucionar Consultas A Solução da Consulta (eficaz ou ineficaz) Efeitos da Consulta Documentação

1 CONSULTA SOBRE INTERPRETAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA Conceitos Básicos Quem Pode Formular Competência para Solucionar Consultas A Solução da Consulta (eficaz ou ineficaz) Efeitos da Consulta Documentação

CÓPIA. Coordenação Geral de Tributação. Relatório. Solução de Consulta Interna nº 18 Cosit Data 3 de agosto de 2012 Origem

Fl. 19 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 18 Data 3 de agosto de 2012 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL DE JULGAMENTO EM PORTO ALEGRE RS ASSUNTO: NORMAS GERAIS

Fl. 19 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 18 Data 3 de agosto de 2012 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL DE JULGAMENTO EM PORTO ALEGRE RS ASSUNTO: NORMAS GERAIS

PORTARIA RFB Nº 1454, DE 29 DE SETEMBRO DE 2016 (Publicado(a) no DOU de 30/09/2016, seção 1, pág. 59)

no DOU de 30/09/2016, seção 1, pág. 59)") PORTARIA RFB Nº 1454, DE 29 DE SETEMBRO DE 2016 (Publicado(a) no DOU de 30/09/2016, seção 1, pág. 59) Altera a Portaria RFB nº 1.098, de 8 de agosto de 2013, que dispõe sobre atos administrativos no âmbito

PORTARIA RFB Nº 1454, DE 29 DE SETEMBRO DE 2016 (Publicado(a) no DOU de 30/09/2016, seção 1, pág. 59) Altera a Portaria RFB nº 1.098, de 8 de agosto de 2013, que dispõe sobre atos administrativos no âmbito

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

AGRAVO DE INSTRUMENTO

MÓDULO 32 AGRAVO DE INSTRUMENTO Artigos 1.015 a 1.020 do Código de Processo Civil CONCEITO O agravo de instrumento é interposto contra as decisões interlocutórias previstas no artigo 1.015 do Código de

MÓDULO 32 AGRAVO DE INSTRUMENTO Artigos 1.015 a 1.020 do Código de Processo Civil CONCEITO O agravo de instrumento é interposto contra as decisões interlocutórias previstas no artigo 1.015 do Código de

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.511.655 - MG (2014/0298242-0) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : MINISTÉRIO PÚBLICO FEDERAL RECORRIDO : BANCO INTERAMERICANO DE DESENVOLVIMENTO ADVOGADO : SEM REPRESENTAÇÃO

RECURSO ESPECIAL Nº 1.511.655 - MG (2014/0298242-0) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : MINISTÉRIO PÚBLICO FEDERAL RECORRIDO : BANCO INTERAMERICANO DE DESENVOLVIMENTO ADVOGADO : SEM REPRESENTAÇÃO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Caso... Fernando Santos, realizou em 29.04.2009 sua DIRPF com relação aos rendimentos auferidos em 2008, sendo devidamente declarados: Vencimentos

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Caso... Fernando Santos, realizou em 29.04.2009 sua DIRPF com relação aos rendimentos auferidos em 2008, sendo devidamente declarados: Vencimentos

1 A competência para fiscalizar de que trata o caput abrangerá todos os estabelecimentos da ME e da EPP, observado o disposto no 3.

Resolução CGSN nº 030, de 7 de fevereiro de 2008 DOU de 11.02.2008 Dispõe sobre os procedimentos de fiscalização, lançamento e contencioso administrativo relativos ao Regime Especial Unificado de Arrecadação

Resolução CGSN nº 030, de 7 de fevereiro de 2008 DOU de 11.02.2008 Dispõe sobre os procedimentos de fiscalização, lançamento e contencioso administrativo relativos ao Regime Especial Unificado de Arrecadação

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 745.410 - SP (2005/0068599-2) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : INSTITUTO NACIONAL DO SEGURO SOCIAL INSS PROCURADOR : LAÍS NUNES DE ABREU E OUTROS RECORRIDO : GIASSETTI

RECURSO ESPECIAL Nº 745.410 - SP (2005/0068599-2) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : INSTITUTO NACIONAL DO SEGURO SOCIAL INSS PROCURADOR : LAÍS NUNES DE ABREU E OUTROS RECORRIDO : GIASSETTI

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 7ª PARTE

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 7ª PARTE Alencar Frederico Mestre em Direito pela Universidade Metodista de Piracicaba;

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 7ª PARTE Alencar Frederico Mestre em Direito pela Universidade Metodista de Piracicaba;

MINSTÉRIO DA PREVIDÊNCIA SOCIAL. PORTARIA nº 298, de 1º de ABRIL de 2003 DOU nº 64 2 de abril de 2003

MINISTÉ RIO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL SECRETARIA DE PREVIDÊNCIA SOCIAL DEPARTAM ENTO DOS REGIMES DE PREVIDÊNCIA NO SERVIÇO PÚBLICO C OO RDENAÇ ÃO-GERAL DE FISCALIZAÇÃO E ACOMPANHAMENTO LEGAL

MINISTÉ RIO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL SECRETARIA DE PREVIDÊNCIA SOCIAL DEPARTAM ENTO DOS REGIMES DE PREVIDÊNCIA NO SERVIÇO PÚBLICO C OO RDENAÇ ÃO-GERAL DE FISCALIZAÇÃO E ACOMPANHAMENTO LEGAL

LIMITES DE ATUAÇÃO DO CARF

LIMITES DE ATUAÇÃO DO CARF CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/DEF-FDUSP 2012 RICARDO MARIZ DE OLIVEIRA LIMITES INSTITUCIONAIS LIMITES IMPLICAM EM FRONTEIRAS MÍNIMAS E MÁXIMAS:

LIMITES DE ATUAÇÃO DO CARF CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/DEF-FDUSP 2012 RICARDO MARIZ DE OLIVEIRA LIMITES INSTITUCIONAIS LIMITES IMPLICAM EM FRONTEIRAS MÍNIMAS E MÁXIMAS:

PROCESSO ADMINISTRATIVO TRIBUTÁRIO FEDERAL CARTILHA DO ADVOGADO

PROCESSO ADMINISTRATIVO TRIBUTÁRIO FEDERAL CARTILHA DO ADVOGADO ELABORAÇÃO: COMISSÃO DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO Presidente Antonio Augusto Silva Pereira de Carvalho Coordenador da Área do

PROCESSO ADMINISTRATIVO TRIBUTÁRIO FEDERAL CARTILHA DO ADVOGADO ELABORAÇÃO: COMISSÃO DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO Presidente Antonio Augusto Silva Pereira de Carvalho Coordenador da Área do

MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES SEGUNDA CÂMARA

MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES SEGUNDA CÂMARA Processo nº : 13656.000580/2002-42 Recurso nº : 137.441 Matéria : IRPF-EX.: 1997 Recorrente : LUÍS FRANCISCO VERONESI BROCHADO Recorrida

MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES SEGUNDA CÂMARA Processo nº : 13656.000580/2002-42 Recurso nº : 137.441 Matéria : IRPF-EX.: 1997 Recorrente : LUÍS FRANCISCO VERONESI BROCHADO Recorrida

CONSELHO FEDERAL DE FONOAUDIOLOGIA

RESOLUÇÃO CFFa nº 421 de 25 de outubro de 2012 Dispõe sobre os procedimentos de inscrição em Dívida Ativa e ajuizamento de execução fiscal e dá outras providências. O Conselho Federal de Fonoaudiologia

RESOLUÇÃO CFFa nº 421 de 25 de outubro de 2012 Dispõe sobre os procedimentos de inscrição em Dívida Ativa e ajuizamento de execução fiscal e dá outras providências. O Conselho Federal de Fonoaudiologia

PORTARIA CONJUNTA Nº 3, DE 26 DE FEVEREIRO DE 2014

PORTARIA CONJUNTA Nº 3, DE 26 DE FEVEREIRO DE 2014 Regulamenta a moratória e a remissão de débitos para com a Fazenda Nacional no âmbito do Programa de fortalecimento das entidades privadas filantrópicas

PORTARIA CONJUNTA Nº 3, DE 26 DE FEVEREIRO DE 2014 Regulamenta a moratória e a remissão de débitos para com a Fazenda Nacional no âmbito do Programa de fortalecimento das entidades privadas filantrópicas

Sistema Recursal no Novo Código de Processo Civil

Sistema Recursal no Novo Código de Processo Civil Prof. Ms. Gabriel Bressan gabriel.bressan@aglaw.com.br ALMEIDA GUILHERME Advogados Associados www.aglaw.com.br PARTE GERAL www.aglaw.com.br PARTE GERAL

Sistema Recursal no Novo Código de Processo Civil Prof. Ms. Gabriel Bressan gabriel.bressan@aglaw.com.br ALMEIDA GUILHERME Advogados Associados www.aglaw.com.br PARTE GERAL www.aglaw.com.br PARTE GERAL

Direito Previdenciário

Direito Previdenciário Processo administrativo previdenciário Recursos administrativos Prof. Bruno Valente Previsão legal: PORTARIA MPS Nº 548, DE 13 DE SETEMBRO DE 2011 Regimento interno do CRPS Instrução

Direito Previdenciário Processo administrativo previdenciário Recursos administrativos Prof. Bruno Valente Previsão legal: PORTARIA MPS Nº 548, DE 13 DE SETEMBRO DE 2011 Regimento interno do CRPS Instrução

Processo n o : /99-21 Recurso n o : Acórdão n o :

Recorrente : SOBRITA INDUSTRIAL S/A Recorrida : DRJ no Rio de Janeiro - RJ NORMAS PROCESSUAIS. RECURSO. APRECIAÇÃO LIMITADA À MATÉRIA EXPRESSAMENTE CONSTESTADA. O exame do recurso deve restringir-se à

Recorrente : SOBRITA INDUSTRIAL S/A Recorrida : DRJ no Rio de Janeiro - RJ NORMAS PROCESSUAIS. RECURSO. APRECIAÇÃO LIMITADA À MATÉRIA EXPRESSAMENTE CONSTESTADA. O exame do recurso deve restringir-se à

DIREITO DO CONSUMIDOR

DIREITO DO CONSUMIDOR Parte X Prof. Francisco Saint Clair Neto DECRETO Nº 2.181, DE 20 DE MARÇO DE 1997. SEÇÃO IV Da Instauração do Processo Administrativo por Autoridade Competente Ato de Art. 39. O processo

DIREITO DO CONSUMIDOR Parte X Prof. Francisco Saint Clair Neto DECRETO Nº 2.181, DE 20 DE MARÇO DE 1997. SEÇÃO IV Da Instauração do Processo Administrativo por Autoridade Competente Ato de Art. 39. O processo

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA PRIMEIRA REGIÃO

TRIBUTÁRIO E PROCESSO CIVIL. EMBARGOS À EXECUÇÃO FISCAL. IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. TRIBUTAÇÃO COM BASE EM DECLARAÇÃO DO CONTRIBUINTE. PRAZO PRESCRICIONAL NÃO CONSUMADO. JULGAMENTO

TRIBUTÁRIO E PROCESSO CIVIL. EMBARGOS À EXECUÇÃO FISCAL. IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. TRIBUTAÇÃO COM BASE EM DECLARAÇÃO DO CONTRIBUINTE. PRAZO PRESCRICIONAL NÃO CONSUMADO. JULGAMENTO

Anderson Nogueira Oliveira Doutorando em Direito pela PUC-SP Mestre em Direito - Professor Universitário - Advogado CONTESTAÇÃO

1. Previsão Legal CONTESTAÇÃO CPC -Art. 335. O réu poderá oferecer contestação, por petição, no prazo de 15 (quinze) dias, cujo termo inicial será a data: I - da audiência de conciliação ou de mediação,

1. Previsão Legal CONTESTAÇÃO CPC -Art. 335. O réu poderá oferecer contestação, por petição, no prazo de 15 (quinze) dias, cujo termo inicial será a data: I - da audiência de conciliação ou de mediação,

um dos temas mais e :

um dos temas mais e : decorre do! e tem marcantes! Muitas incertezas! Confusões! decadência e prescrição - tratadas como se sinônimas fossem. foi nítida a evolução e modernização: - da ; - dos de fiscalização

um dos temas mais e : decorre do! e tem marcantes! Muitas incertezas! Confusões! decadência e prescrição - tratadas como se sinônimas fossem. foi nítida a evolução e modernização: - da ; - dos de fiscalização

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 5ª PARTE

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 5ª PARTE Alencar Frederico Mestre em Direito pela Universidade Metodista de Piracicaba;

NOÇÕES PRELIMINARES SOBRE O PROCESSO ADMINISTRATIVO TRIBUTÁRIO DECORRENTE DE LANÇAMENTO DE OFÍCIO NO ESTADO DE SÃO PAULO 5ª PARTE Alencar Frederico Mestre em Direito pela Universidade Metodista de Piracicaba;

Recurso Especial e Recurso Extraordinário

Recurso Especial e Recurso Extraordinário RUBENS KINDLMANN Objetivo Têm por objetivo impedir que as decisões contrariem a Constituição Federal ou as leis federais, buscando a uniformidade de interpretação.

Recurso Especial e Recurso Extraordinário RUBENS KINDLMANN Objetivo Têm por objetivo impedir que as decisões contrariem a Constituição Federal ou as leis federais, buscando a uniformidade de interpretação.

Temas Repetitivos STJ (últimos) Matéria: Execução Fiscal Prof. Mauro Luís Rocha Lopes

Matéria: Execução Fiscal Prof. Mauro Luís Rocha Lopes") Temas Repetitivos STJ (últimos) Matéria: Execução Fiscal Prof. Mauro Luís Rocha Lopes IPVA Prescrição Termo Inicial REsp 1320825 / RJ Relator(a) Ministro GURGEL DE FARIA (1160) Data do Julgamento: 10/08/2016

Temas Repetitivos STJ (últimos) Matéria: Execução Fiscal Prof. Mauro Luís Rocha Lopes IPVA Prescrição Termo Inicial REsp 1320825 / RJ Relator(a) Ministro GURGEL DE FARIA (1160) Data do Julgamento: 10/08/2016

SUMÁRIO INTRODUÇÃO... 21

LISTA DE ABREVIATURAS E SIGLAS... 17 INTRODUÇÃO... 21 CAPÍTULO 1 DA SEGURIDADE SOCIAL... 25 1. Evolução da seguridade social... 26 1.1. No direito estrangeiro... 26 1.2. No Brasil... 28 2. A seguridade

LISTA DE ABREVIATURAS E SIGLAS... 17 INTRODUÇÃO... 21 CAPÍTULO 1 DA SEGURIDADE SOCIAL... 25 1. Evolução da seguridade social... 26 1.1. No direito estrangeiro... 26 1.2. No Brasil... 28 2. A seguridade

CENTRO DE ENSINO SUPERIOR DO AMAPÁ. IMPUGNAÇÃO ADMINISTRATIVA Assunto: Processo Curso: DIREITO

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 25/05/2012 IMPUGNAÇÃO ADMINISTRATIVA Assunto: Processo Curso: DIREITO Administrativo Tributário Disciplina: ESTÁGIO II Valor: pontos Professora: ILZA MARIA DA SILVA

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 25/05/2012 IMPUGNAÇÃO ADMINISTRATIVA Assunto: Processo Curso: DIREITO Administrativo Tributário Disciplina: ESTÁGIO II Valor: pontos Professora: ILZA MARIA DA SILVA

Direito Tributário I. Aula 14 Suspensão da Exigibilidade do Crédito Tributário. Prof. Dr. Érico Hack

Direito Tributário I Aula 14 Suspensão da Exigibilidade do Crédito Tributário Prof. Dr. Érico Hack Momentos do Crédito Tributário Fato gerador = obrigação tributária Lançamento = formaliza a obrigação

Direito Tributário I Aula 14 Suspensão da Exigibilidade do Crédito Tributário Prof. Dr. Érico Hack Momentos do Crédito Tributário Fato gerador = obrigação tributária Lançamento = formaliza a obrigação

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS CRÉDITO TIBUTÁRIO

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS CRÉDITO TIBUTÁRIO contatos @alessandrospilborghs @alespilborghs alessandro spilborghs alessandro spilborghs INTRODUÇÃO LEGISLAÇÃO TRIBUTÁRIA

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS CRÉDITO TIBUTÁRIO contatos @alessandrospilborghs @alespilborghs alessandro spilborghs alessandro spilborghs INTRODUÇÃO LEGISLAÇÃO TRIBUTÁRIA

Direito de Defesa do Fisco e do Contribuinte. Hamilton Dias de Souza 20/05/2014

Direito de Defesa do Fisco e do Contribuinte Hamilton Dias de Souza 20/05/2014 1. Aspectos Constitucionais Constituição Federal Artigo 5º, XXXIV, LIV, LVeLXXVIII Lei 9.784/99 Artigo 2º: A Administração

Direito de Defesa do Fisco e do Contribuinte Hamilton Dias de Souza 20/05/2014 1. Aspectos Constitucionais Constituição Federal Artigo 5º, XXXIV, LIV, LVeLXXVIII Lei 9.784/99 Artigo 2º: A Administração

Súmulas aprovadas em sessão extraordinária, no dia 3/9/ reunião do Pleno e

Súmulas aprovadas em sessão extraordinária, no dia 3/9/2018 - reunião do Pleno e das Turmas da Câmara Superior de Recursos Fiscais do Conselho Administrativo de Recursos Fiscais (CARF) 1 - Incidem juros

Súmulas aprovadas em sessão extraordinária, no dia 3/9/2018 - reunião do Pleno e das Turmas da Câmara Superior de Recursos Fiscais do Conselho Administrativo de Recursos Fiscais (CARF) 1 - Incidem juros

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO ACÓRDÃO

ACÓRDÃO Registro: 2011.0000282574 Vistos, relatados e discutidos estes autos de Agravo de Instrumento nº 0078695-85.2011.8.26.0000, da Comarca de São Paulo, em que é agravante ELIANE RIBAS VICENTE sendo

ACÓRDÃO Registro: 2011.0000282574 Vistos, relatados e discutidos estes autos de Agravo de Instrumento nº 0078695-85.2011.8.26.0000, da Comarca de São Paulo, em que é agravante ELIANE RIBAS VICENTE sendo

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA PRIMEIRA REGIÃO APELAÇÃO CÍVEL N /MG

(5YXP1R1V1) PODER JUDICIÁRIO RELATOR : DESEMBARGADOR FEDERAL JOÃO LUIZ DE SOUSA APELANTE : UNIAO FEDERAL PROCURADOR : MA00003699 - NIOMAR DE SOUSA NOGUEIRA APELADO : xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

(5YXP1R1V1) PODER JUDICIÁRIO RELATOR : DESEMBARGADOR FEDERAL JOÃO LUIZ DE SOUSA APELANTE : UNIAO FEDERAL PROCURADOR : MA00003699 - NIOMAR DE SOUSA NOGUEIRA APELADO : xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Tânia Maria Françosi Santhias Professora e Advogada

Tânia Maria Françosi Santhias Professora e Advogada Conceito Processo X Procedimento Processo Tributário Administrativo X Processo Tributário Judicial Legalidade Oficialidade Devido Processo Legal Formalismo

Tânia Maria Françosi Santhias Professora e Advogada Conceito Processo X Procedimento Processo Tributário Administrativo X Processo Tributário Judicial Legalidade Oficialidade Devido Processo Legal Formalismo

Formação, suspensão e extinção do processo

Formação, suspensão e extinção do processo Direito Processual Civil I Prof. Leandro Gobbo 1 Princípios norteadores da formação do processo Art. 2 o O processo começa por iniciativa da parte e se desenvolve

Formação, suspensão e extinção do processo Direito Processual Civil I Prof. Leandro Gobbo 1 Princípios norteadores da formação do processo Art. 2 o O processo começa por iniciativa da parte e se desenvolve

Ação Anulatória do Débito Fiscal

Ação Anulatória do Débito Fiscal RUBENS KINDLMANN Previsão Legal Art. 38 - A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de

Ação Anulatória do Débito Fiscal RUBENS KINDLMANN Previsão Legal Art. 38 - A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.215.895 - MT (2010/0183418-1) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : ESTADO DE MATO GROSSO PROCURADOR : ANA CRISTINA COSTA DE ALMEIDA B TEIXEIRA E OUTRO(S) RECORRIDO : TRANSPORTES

RECURSO ESPECIAL Nº 1.215.895 - MT (2010/0183418-1) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : ESTADO DE MATO GROSSO PROCURADOR : ANA CRISTINA COSTA DE ALMEIDA B TEIXEIRA E OUTRO(S) RECORRIDO : TRANSPORTES

DIREITO TRIBUTÁRIO. Crédito Tributário Suspensão da Exigibilidade. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

22/09/2015 SEGUNDA TURMA : MIN. DIAS TOFFOLI EMENTA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 22/09/2015 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 567.276 SANTA CATARINA RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. DIAS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 22/09/2015 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 567.276 SANTA CATARINA RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. DIAS

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.424.926 - CE (2013/0367891-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : COMPANHIA ENERGÉTICA DO CEARÁ - COELCE AGRAVADO : EMAPE INTEGRAÇÃO AVÍCOLA INDÚSTRIA E

AgRg no RECURSO ESPECIAL Nº 1.424.926 - CE (2013/0367891-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : COMPANHIA ENERGÉTICA DO CEARÁ - COELCE AGRAVADO : EMAPE INTEGRAÇÃO AVÍCOLA INDÚSTRIA E

MINISTÉRIO DA FAZENDA TERCEIRA SEÇÃO DE JULGAMENTO. De Ofício ª Câmara / 3ª Turma Ordinária Sessão de 28 de janeiro de 2014

Fl. 3875 3.857 Fl. 3.858 MINISTÉRIO DA FAZENDA CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS TERCEIRA SEÇÃO DE JULGAMENTO Recurso nº Acórdão nº De Ofício 3403 002.665 4ª Câmara / 3ª Turma Ordinária Sessão

Fl. 3875 3.857 Fl. 3.858 MINISTÉRIO DA FAZENDA CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS TERCEIRA SEÇÃO DE JULGAMENTO Recurso nº Acórdão nº De Ofício 3403 002.665 4ª Câmara / 3ª Turma Ordinária Sessão