AUDITORIA COMO FERRAMENTA DE CONTROLE. Jackson

|

|

|

- Cármen Maria do Loreto Leveck Monsanto

- 10 Há anos

- Visualizações:

Transcrição

1 AUDITORIA COMO FERRAMENTA DE CONTROLE 1 Jackson

2 Auditoria É um conjunto de técnicas que devem ser aplicadas, para permitir ao auditor emitir uma opinião sobre a razoabilidade das demonstrações contábeis de uma empresa. 2

3 O auditor emite opinião sobre as seguintes demonstrações contábeis: Balanço patrimonial, Demonstrações do resultado; Mutações do patrimônio líquido; Demonstração do fluxo de caixa; Demonstração do valor adicionado; Notas explicativas (fazem parte das demonstrações contábeis). 3

4 Principais atividades executadas na auditoria Entendimento do negócio do cliente; Identificação dos riscos no ambiente de controle interno; Execução de procedimentos de auditoria com objetivo de minimizar os riscos identificados; (definidos pelo CFC...) Emissão do relatório dos auditores parecer.(nossa opinião). 4

Emissão do relatório dos auditores parecer.")

5 Controles internos- Responsabilidade É de responsabilidade da administração da entidade a manutenção dos controles internos adequados que propiciem segurança razoável quanto ao controle dos ativos, o completo e fidedigno registro das transações e a adequada apresentação da posição financeira e dos resultados das operações da entidade. 5

6 A importância da auditoria no terceiro setor O Terceiro vem se profissionalizando; Maior acesso a recursos governamentais. Auditoria: - Contribui para dar mais credibilidade as demonstrações contábeis; Contribui para melhoria dos controles internos mediante sugestões práticas; Agrega conceitos de governança corporativa; 6

7 Fatores críticos encontrado nas auditorias do terceiro setor: Contabilidade por regime de caixa; Falta de controle do imobilizado; Documentação não hábil; Doações sem registro; Demonstrações contábeis incompletas; Falta de notas explicativas; 7 Não comprovação das gratuidades;

8 Fatores críticos encontrado nas auditorias do terceiro setor: Falta de divulgação das gratuidades;(benefícios fiscais); Não reconhecimento ou divulgação de contingências; Falta de provisões (férias, 13º sal); Remuneração indireta à dirigentes. 8

; Remuneração indireta à")

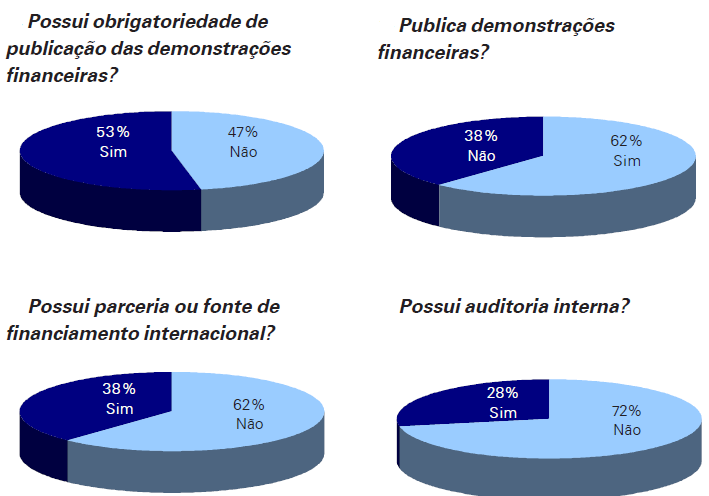

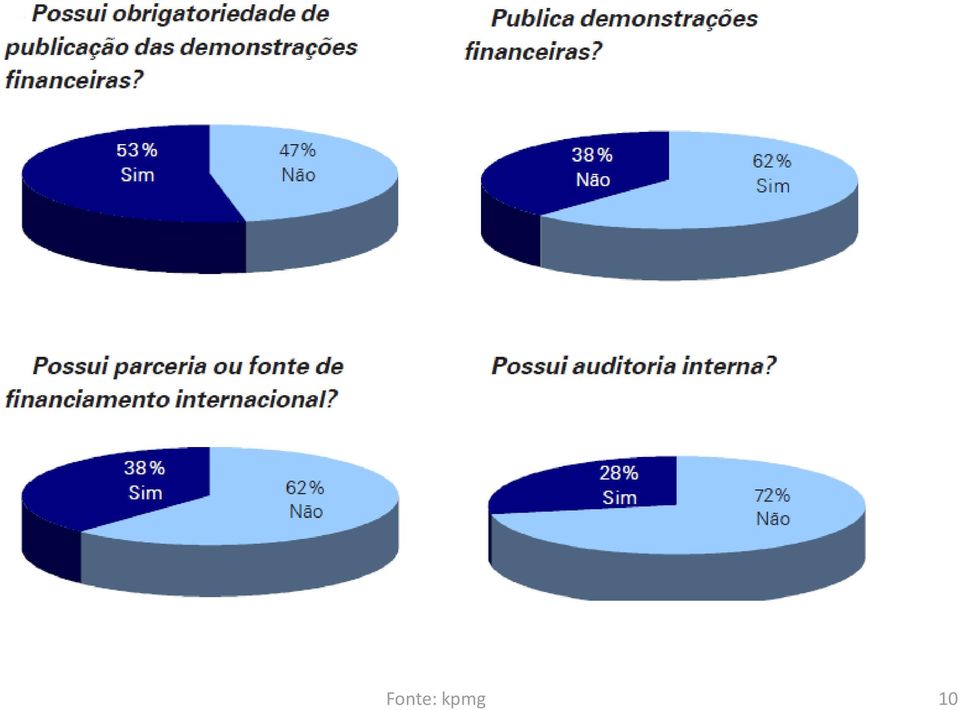

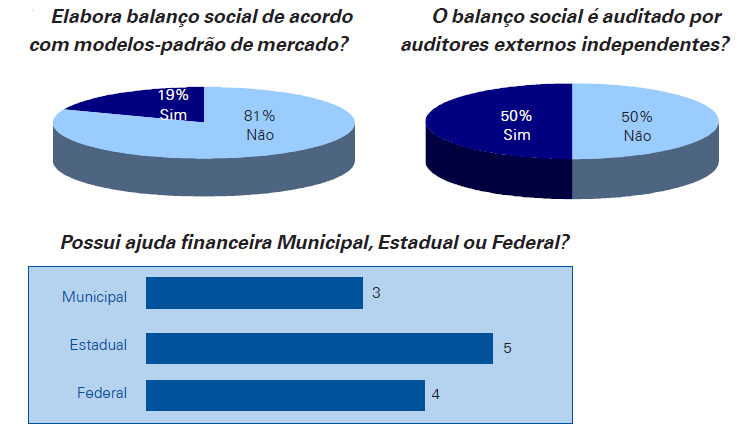

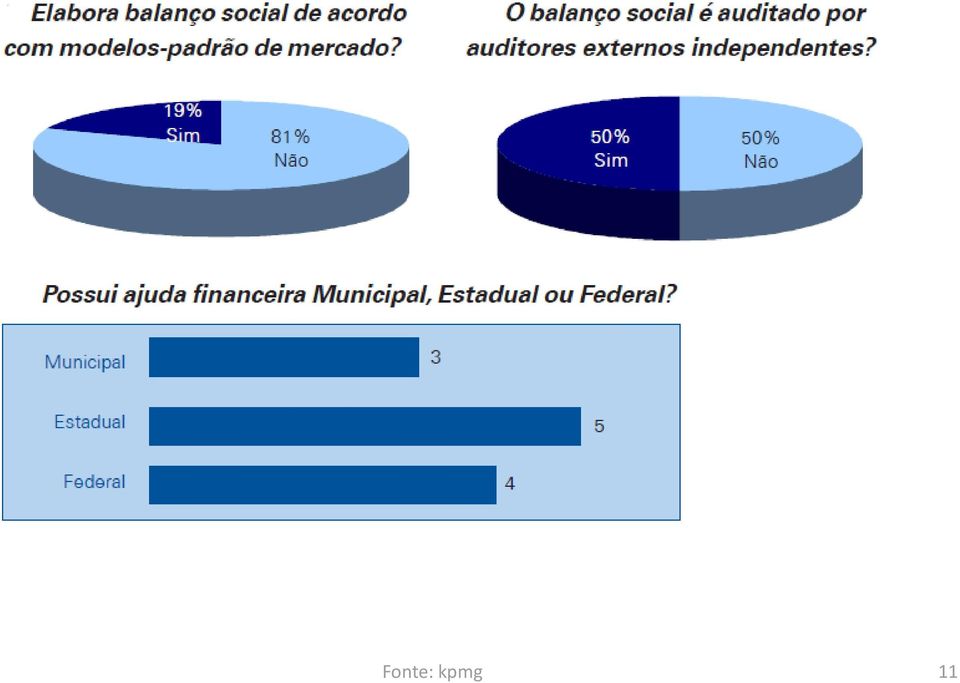

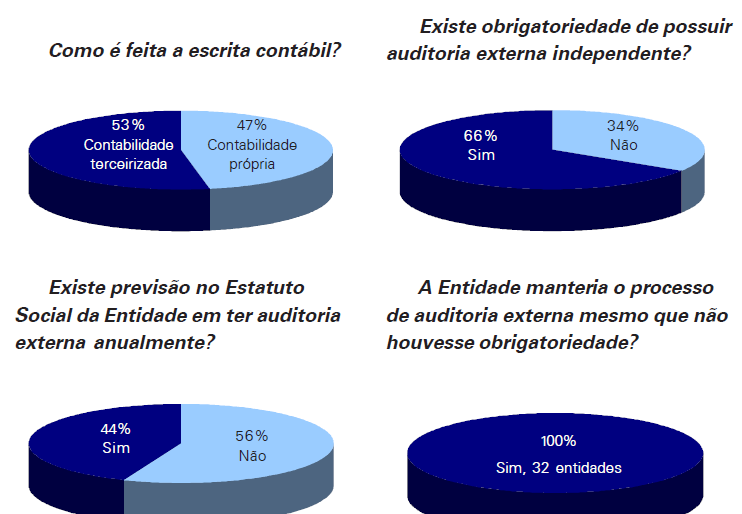

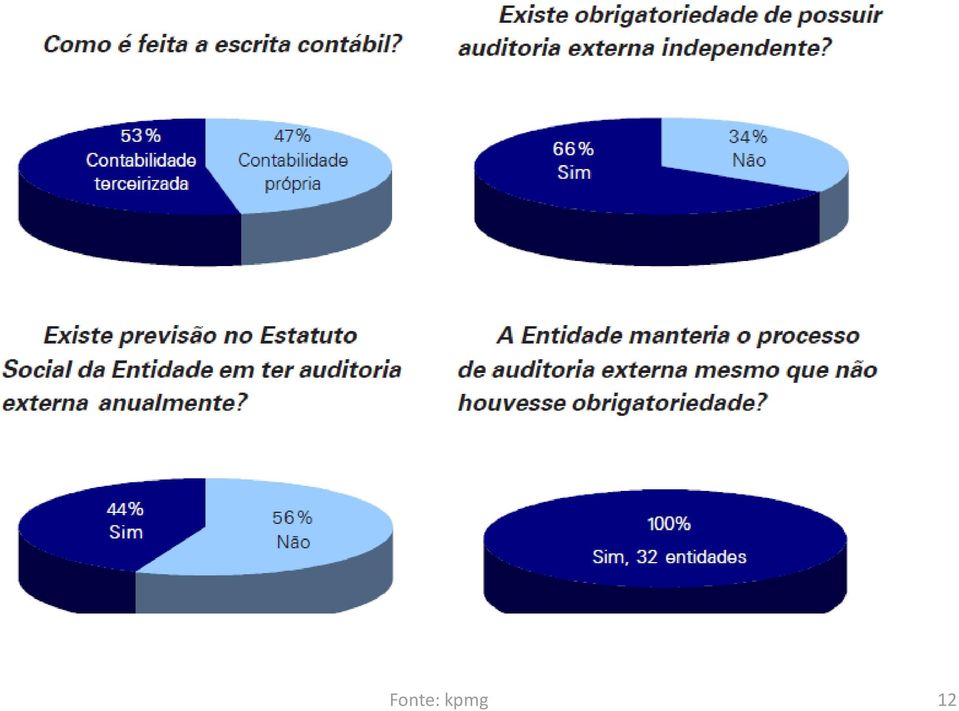

9 Pesquisa realizada pela KPMG com entidades do terceiro setor. 9

10 10

11 11

12 12

13 As notas foram atribuídas considerando o grau de importância, sendo destinadas notas mais baixas para os itens julgados conclui-se mais importantes, que o principal interesse das entidades pesquisadas na contratação de um serviços de auditoria externa independente está relacionado a prestação de contas. 13

14 Nota-se que 50% das entidades possuem auditoria externa independente há mais de 9 anos, demonstrando que a auditoria externa tem sido utilizada de forma contínua por um número relevante de entidades. Das entidades pesquisadas que possuem auditoria externa independente há apenas 1 ano, 3 delas foram constituídas nesse período do tempo, ou seja, a entidade possui auditoria externa desde o primeiro ano de sua constituição. 14

15 Qual a Importância que a Administração da entidade atribui à auditoria externa independente? O Gráfico acima demonstra, com muita clareza, que a maioria das entidades pesquisadas entende que o processo de auditoria possui fundamental importância. Se adotarmos que as avaliações muito importante e fundamental reproduzem um alto grau de satisfação temos um índice de 91% de aprovação, representando um percentual inquestionável de satisfação. Outro fator importante a ser mencionado é que nenhuma das entidades pesquisadas entendeu como, apenas necessária, o processo de auditoria externa independente. 15

16 Qual o principal ou os principais fatores utilizados pela Entidade na escolha da empresa de auditoria externa independente? As notas foram atribuídas considerando o grau de importância, sendo destinadas notas mais baixas para os itens julgados mais importantes, 16

17 A Entidade recomendaria a outra entidade, não auditada, que passasse a ter auditoria externa independente? 17

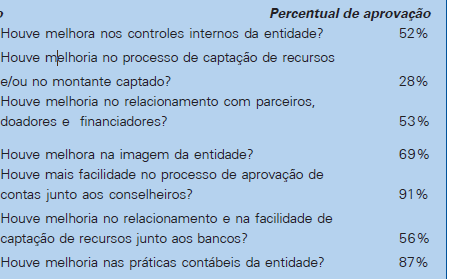

18 A Entidade percebeu melhorias nos seus controles internos associada a atuação de seus auditores externos? 18

19 Houve melhora no processo de captação de recursos e/ou no montante captado? 19

20 As respostas apontam que 31% das entidades não perceberam qualquer melhora na captação de recursos. Esse fato pode estar associado a dois aspectos: Primeiro quando as entidades foram perguntadas por que optaram por um trabalho de auditoria externa independente a resposta escolhida como última opção (opção de menor importância) foi: ter mais facilidade na captação de recursos. Dessa forma, se os trabalhos já foram contratados sem esse propósito significa que seu resultado, muito provavelmente, não esteja sendo utilizado como ferramenta de captação de recursos, justificando a resposta. Segundo: para que a entidade tenha melhora no processo de captação de recursos faz-se necessário que ela utilize o resultado do trabalho de auditoria como ferramenta de visibilidade da marca e imagem da entidade, por meio da transparência de sua gestão. Como não houve a constatação dessa publicidade ao trabalho de auditoria externa independente associa-se que os parceiros externos não estão sendo informados e motivados a ampliarem suas doações em função da comprovação do bom uso dos recursos recebidos. 20

21 Houve melhora no relacionamento com parceiros, doadores e financiadores? Da mesma forma que o gráfico apresentado na questão anterior, as respostas são bastante consistentes e diversificadas. No Gráfico acima, a percepção de nenhuma melhora na relação com parceiros, doadores e financiadores ocorreu para 28% das entidades pesquisadas. A maioria das entidades nesse quesito (40%) entendeu como boa a melhora nessa relação e para 13% houve muita melhora nessa relação. Novamente, volta-se a questão de haver a necessidade em dar publicidade externa ao trabalho desenvolvido. Sem isso, nenhuma percepção será, efetivamente, notada. 21

22 Houve melhora na imagem da entidade? As respostas apontam que apenas 9% das entidades não perceberam qualquer melhora em sua imagem. Para 22% houve uma razoável melhora. A maioria percebeu, efetivamente, melhora na imagem da entidade sendo, para 44% dos casos, uma boa melhora e para 25% dos casos, muita melhora. Esses percentuais apontam que, possuir as demonstrações financeiras auditadas por auditores externos independentes, passa ao público interno e externo, a confiança tão necessária e requerida no Terceiro Setor, fortalecendo a relação de confiança na gestão dos recursos e clareza na prestação de contas à sociedade. 22

23 Houve maior facilidade no processo de aprovação de contas junto aos conselheiros? 23

24 Houve melhoria no relacionamento e na facilidade de captação de recursos junto aos bancos? 24

25 Houve melhoria nas práticas contábeis da Entidade? 25

26 As respostas apontam que nenhuma entidade deixou de perceber melhora nas práticas contábeis. Isso significa que para 100% das entidades pesquisadas houve algum tipo de melhoria sendo, apenas 13% considerada como razoável, 56% considerada como boa e 31% considerada como muita melhora. Dessa forma, é clara a percepção dos benefícios contábeis (isso está associado ao trabalho do auditor externo que, substancialmente, foca seu trabalho na avaliação e revisão das transações contábeis adotadas pelas entidades). Nesse quesito é importante ressaltar que a boa gestão contábil possui, na gestão moderna, grande influencia na condução das atividades das entidades. Erros de interpretação contábil e apresentação de demonstrações financeiras podem trazer sérios problemas as entidades como, perda de isenções governamentais pela não aprovação das contas, reconhecimento inadequado de doações e subvenções podendo impactar os cálculos de apuração de gratuidade e, consequentemente, a perda da filantropia, etc. 26

27 Aspectos apontados pelas Entidades a serem aprimorados pela empresas de auditoria externa independente As notas foram atribuídas considerando o grau de importância, sendo destinadas notas mais baixas para os itens julgados mais importantes, 27

28 Conclusões finais 28

29 A pesquisa também constatou que as entidades não estão fazendo uso do parecer de auditoria como ferramenta de visibilidade da marca junto aos seus públicos interno e externo. A relação com bancos, investidores, aprovação de contas juntos a conselheiros, melhorias em controles internos seriam mais facilmente percebidos se as entidades dessem maior publicidade ao resultado final do trabalho de auditoria. Não adianta passar por um processo tão sério e complexo como o de auditoria externa e o resultado ficar restrito a apenas aos conselheiros e outras poucas pessoas das áreas administrativa e financeira. Apuramos que cerca de 86% das entidades não disponibilizam as demonstrações financeiras auditadas em seus sites e apenas três entidades publicam as demonstrações financeiras de forma espontânea (as demais fazem por exigências legais). 29

30 A equipe da IDEA Auditores esta preparada para Auditoria e Assessoria ao Terceiro Setor. Contato: Jackson Lara Ribeiro [email protected] (062)

Auditoria no Terceiro Setor

Auditoria no Terceiro Setor Percepções e Resultados da Pesquisa 2006 AUDIT 1 Introdução O Terceiro Setor vem em crescente processo de evolução porém, nos últimos anos, um das principais missões das entidades

Auditoria no Terceiro Setor Percepções e Resultados da Pesquisa 2006 AUDIT 1 Introdução O Terceiro Setor vem em crescente processo de evolução porém, nos últimos anos, um das principais missões das entidades

Tópico: Plano e Estratégia. Controle interno e risco de auditoria

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes

LAM AUDITORES INDEPENDENTES

COOPERATIVA DE ELETRIFICAÇÃO E DESENVOLVIMENTO DA REGIÃO DE SÃO JOSÉ DO RIO PRETO CERRP Relatório de Auditoria das Demonstrações Contábeis do Exercício Findo em 31 de Dezembro de 2012. LAM AUDITORES INDEPENDENTES

COOPERATIVA DE ELETRIFICAÇÃO E DESENVOLVIMENTO DA REGIÃO DE SÃO JOSÉ DO RIO PRETO CERRP Relatório de Auditoria das Demonstrações Contábeis do Exercício Findo em 31 de Dezembro de 2012. LAM AUDITORES INDEPENDENTES

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012. Rio de Janeiro, 04 de dezembro de 2012

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

Padrão de Gestão e Transparência do Terceiro Setor

O que é o Padrão de Gestão e Transparência O Padrão de Gestão e Transparência (PGT) é um conjunto de práticas e ações recomendadas para as organizações sem fins lucrativos brasileiras organizadas na forma

O que é o Padrão de Gestão e Transparência O Padrão de Gestão e Transparência (PGT) é um conjunto de práticas e ações recomendadas para as organizações sem fins lucrativos brasileiras organizadas na forma

CONFEDERAÇÃO BRASILEIRA DE TRIATHLON

Vitória, ES, 08 Janeiro de de 2014. À CONFEDERAÇÃO BRASILEIRA DE TRIATHLON Rua Castelo Branco, 2.111 Vila Velha/ES REF.: PROPOSTA PARA PRESTAÇÃO DE SERVIÇOS PROFISSIONAIS DE AUDITORIA EXTERNA INDEPENDENTE

Vitória, ES, 08 Janeiro de de 2014. À CONFEDERAÇÃO BRASILEIRA DE TRIATHLON Rua Castelo Branco, 2.111 Vila Velha/ES REF.: PROPOSTA PARA PRESTAÇÃO DE SERVIÇOS PROFISSIONAIS DE AUDITORIA EXTERNA INDEPENDENTE

R&R AUDITORIA E CONSULTORIA Luiz Carlos Rodrigues e Rodriguez Diretor

Belo Horizonte, 20 de abril de 2015 Ilmos. Srs. Diretores do BH-TEC Belo Horizonte MG Prezados Senhores, Anexamos à presente, nosso relatório da auditoria externa dos procedimentos contábeis e financeiros

Belo Horizonte, 20 de abril de 2015 Ilmos. Srs. Diretores do BH-TEC Belo Horizonte MG Prezados Senhores, Anexamos à presente, nosso relatório da auditoria externa dos procedimentos contábeis e financeiros

Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002

Trimestre findo em 30 de setembro de 2002") kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,

OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA

OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA RELATÓRIO DOS AUDITORES OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO: PARECER DOS AUDITORES

OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA RELATÓRIO DOS AUDITORES OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO: PARECER DOS AUDITORES

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

Brito Amoedo Imobiliária S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

COMUNICADO TÉCNICO IBRACON Nº 02/2013

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

Auditoria Externa do Terceiro Setor

Auditoria Externa do Terceiro Setor 24 de setembro de 2004 AUDIT 2004 KPMG Auditores Independente, é uma sociedade brasileira simples, membro da KPMG International, uma coorperativa suíça. Obrigatoriedade

Auditoria Externa do Terceiro Setor 24 de setembro de 2004 AUDIT 2004 KPMG Auditores Independente, é uma sociedade brasileira simples, membro da KPMG International, uma coorperativa suíça. Obrigatoriedade

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

NORMA BRASILEIRA DE CONTABILIDADE NBC TSC 4410, DE 30 DE AGOSTO DE 2013

NORMA BRASILEIRA DE CONTABILIDADE NBC TSC 4410, DE 30 DE AGOSTO DE 2013 Dispõe sobre trabalho de compilação de informações contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

NORMA BRASILEIRA DE CONTABILIDADE NBC TSC 4410, DE 30 DE AGOSTO DE 2013 Dispõe sobre trabalho de compilação de informações contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

Relatório de asseguração limitada dos auditores independentes

KPMG Risk Advisory Services Ltda. R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970 - São Paulo, SP - Brasil Central Tel 55 (11) 2183-3000 Fax Nacional 55

KPMG Risk Advisory Services Ltda. R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970 - São Paulo, SP - Brasil Central Tel 55 (11) 2183-3000 Fax Nacional 55

Observa-se que nas três primeiras questões (n 91, 92 e 93), a ênfase do examinador recaiu nas seguintes Resoluções:

, a ênfase do examinador recaiu nas seguintes Resoluções:") Comentário Prova Auditor Fiscal SEFAZ-RJ 2011 Parte 1 Olá meus amigos! Irei, a partir deste toque, comentar as questões de Auditoria constantes da prova mais recente para Auditor Fiscal (Secretaria de

Comentário Prova Auditor Fiscal SEFAZ-RJ 2011 Parte 1 Olá meus amigos! Irei, a partir deste toque, comentar as questões de Auditoria constantes da prova mais recente para Auditor Fiscal (Secretaria de

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

FUNDAÇÃO LIBERTAS DE SEGURIDADE SOCIAL DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 FUNDAÇÃO LIBERTAS DE SEGURIDADE SOCIAL DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 CONTEÚDO Relatório

FUNDAÇÃO LIBERTAS DE SEGURIDADE SOCIAL DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 FUNDAÇÃO LIBERTAS DE SEGURIDADE SOCIAL DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 CONTEÚDO Relatório

AUDITORIA INTERNA DA ATLAS

AUDITORIA INTERNA DA ATLAS A auditoria interna serve à administração como meio de identificação de que todos os processos internos e políticas definido pela ATLAS, assim como sistemas contábeis e de controle

AUDITORIA INTERNA DA ATLAS A auditoria interna serve à administração como meio de identificação de que todos os processos internos e políticas definido pela ATLAS, assim como sistemas contábeis e de controle

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado Em maio de 2004 foi publicada a Resolução 3.198 do Conselho Monetário Nacional, que trouxe, entre outras novidades,

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado Em maio de 2004 foi publicada a Resolução 3.198 do Conselho Monetário Nacional, que trouxe, entre outras novidades,

Tópico 6: Testes e. Procedimentos básicos de auditoria. Testes de auditoria. Prof. Marcelo Aragão. Testes de auditoria

Tópico 6: Testes e Procedimentos básicos de auditoria Prof. Marcelo Aragão Testes de auditoria 1. TESTES DE OBSERVÂNCIA (DE CONTROLES, DE ADERÊNCIA OU DE PROCEDIMENTOS) Visam à obtenção de razoável segurança

Tópico 6: Testes e Procedimentos básicos de auditoria Prof. Marcelo Aragão Testes de auditoria 1. TESTES DE OBSERVÂNCIA (DE CONTROLES, DE ADERÊNCIA OU DE PROCEDIMENTOS) Visam à obtenção de razoável segurança

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2006 E DE 2005 E RELATÓRIO SOBRE A REVISÃO LIMITADA A BDO International é

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2006 E DE 2005 E RELATÓRIO SOBRE A REVISÃO LIMITADA A BDO International é

Melhores práticas. Cada vez mais cientes das

Número de empresas brasileiras que procuram se aprimorar em governança corporativa aumentou na última edição do estudo Melhores práticas Estudo aponta que as empresas investem mais no aprimoramento dos

Número de empresas brasileiras que procuram se aprimorar em governança corporativa aumentou na última edição do estudo Melhores práticas Estudo aponta que as empresas investem mais no aprimoramento dos

ACR Consultoria Empresarial

ACR S/C Ltda. Rua Vespasiano, 334 1 Andar Salas 5 a 8 Vila Romana São Paulo SP - Brasil CEP 05044-050 Tronco-Chave: 11 55 3801.3092 www.acrconsultoria.com.br Terceirização Transferência da responsabilidade

ACR S/C Ltda. Rua Vespasiano, 334 1 Andar Salas 5 a 8 Vila Romana São Paulo SP - Brasil CEP 05044-050 Tronco-Chave: 11 55 3801.3092 www.acrconsultoria.com.br Terceirização Transferência da responsabilidade

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

NORTEV TRANSPORTE DE VEÍCULOS LTDA. LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO

NORTEV TRANSPORTE DE VEÍCULOS LTDA. LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO NORTEV TRANSPORTE DE VEÍCULOS LTDA. ELABORADO EM 30 DE NOVEMBRO DE 2009 BAKER TILLY BRASIL

NORTEV TRANSPORTE DE VEÍCULOS LTDA. LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO NORTEV TRANSPORTE DE VEÍCULOS LTDA. ELABORADO EM 30 DE NOVEMBRO DE 2009 BAKER TILLY BRASIL

A RESOLUÇÃO CFC Nº 1409/12 REFLEXOS NA CONTABILIDADE DAS ENTIDADES SEM FINALIDADE DE LUCROS

NUTRINDO RELAÇÕES A RESOLUÇÃO CFC Nº 1409/12 REFLEXOS NA CONTABILIDADE DAS ENTIDADES SEM FINALIDADE DE LUCROS APRESENTAÇÃO José Alberto Tozzi Adm. Empresas FGV MBA USP Mestre pela PUC-SP Instrutor de Gestão

NUTRINDO RELAÇÕES A RESOLUÇÃO CFC Nº 1409/12 REFLEXOS NA CONTABILIDADE DAS ENTIDADES SEM FINALIDADE DE LUCROS APRESENTAÇÃO José Alberto Tozzi Adm. Empresas FGV MBA USP Mestre pela PUC-SP Instrutor de Gestão

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007.

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007. Srs. Diretores, Membros do Conselho Fiscal e Deliberativo da CAC, Submetemos à apreciação

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007. Srs. Diretores, Membros do Conselho Fiscal e Deliberativo da CAC, Submetemos à apreciação

IFRS A nova realidade de fazer Contabilidade no Brasil

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

31/03/2015. Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ITG 1000

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

OFÍCIO/CVM/SEP/GEA-1/Nº 140/2011 Rio de Janeiro, 30 de março de 2011.

OFÍCIO/CVM/SEP/GEA-1/Nº 140/2011 Rio de Janeiro, 30 de março de 2011. Ao Senhor Carlos Antonio Tilkian Diretor de Relações com Investidores da MANUFATURA DE BRINQUEDOS ESTRELA SA Rua Gomes de Carvalho,

OFÍCIO/CVM/SEP/GEA-1/Nº 140/2011 Rio de Janeiro, 30 de março de 2011. Ao Senhor Carlos Antonio Tilkian Diretor de Relações com Investidores da MANUFATURA DE BRINQUEDOS ESTRELA SA Rua Gomes de Carvalho,

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2013

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2013 I- OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2013 I- OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

Um Estudo dos Relatórios da Administração de Empresas com Níveis Diferenciados de Governança Corporativa

Um Estudo dos Relatórios da Administração de Empresas com Níveis Diferenciados de Governança Corporativa Elizabeth Krauter [email protected] Universidade de São Paulo (USP), FEA São Paulo, SP, Brasil RESUMO

Um Estudo dos Relatórios da Administração de Empresas com Níveis Diferenciados de Governança Corporativa Elizabeth Krauter [email protected] Universidade de São Paulo (USP), FEA São Paulo, SP, Brasil RESUMO

*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV

![*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV](/thumbs/25/4817595.jpg "*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV") *,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV 3DUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV São Paulo, 19 de fevereiro de 2002 Aos Administradores

*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV 3DUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV São Paulo, 19 de fevereiro de 2002 Aos Administradores

Dispõe sobre a implementação de estrutura de gerenciamento de capital.

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

ESTRUTURA DE CONTROLES E GESTÃO DE RISCOS NAS COOPERATIVAS BRASILEIRAS. Antonio Carlos Nasi

ESTRUTURA DE CONTROLES E GESTÃO DE RISCOS NAS COOPERATIVAS BRASILEIRAS Antonio Carlos Nasi ESTRUTURA DE GOVERNANÇA NAS COOPERATIVAS DIRETRIZES DA GOVERNANÇA MODELOS DE COMUNICAÇÃO DA GOVERNANÇA ESTRUTURA

ESTRUTURA DE CONTROLES E GESTÃO DE RISCOS NAS COOPERATIVAS BRASILEIRAS Antonio Carlos Nasi ESTRUTURA DE GOVERNANÇA NAS COOPERATIVAS DIRETRIZES DA GOVERNANÇA MODELOS DE COMUNICAÇÃO DA GOVERNANÇA ESTRUTURA

CHECK - LIST - ISO 9001:2000

REQUISITOS ISO 9001: 2000 SIM NÃO 1.2 APLICAÇÃO A organização identificou as exclusões de itens da norma no seu manual da qualidade? As exclusões são relacionadas somente aos requisitos da sessão 7 da

REQUISITOS ISO 9001: 2000 SIM NÃO 1.2 APLICAÇÃO A organização identificou as exclusões de itens da norma no seu manual da qualidade? As exclusões são relacionadas somente aos requisitos da sessão 7 da

ANEXO 10 TDR AUDITORES

ANEXO 10 TDR AUDITORES PROJETO DE SUSTENTABILIDADE HÍDRICA DE PERNAMBUCO PSHPE (N. DO EMPRÉSTIMO) TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE CONSULTORIA ESPECIALIZADA PARA AUDITORIA DO XX ANO DO PROJETO DE

ANEXO 10 TDR AUDITORES PROJETO DE SUSTENTABILIDADE HÍDRICA DE PERNAMBUCO PSHPE (N. DO EMPRÉSTIMO) TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE CONSULTORIA ESPECIALIZADA PARA AUDITORIA DO XX ANO DO PROJETO DE

Por que abrir o capital?

Por que abrir capital? Por que abrir o capital? Vantagens e desafios de abrir o capital Roberto Faldini Fortaleza - Agosto de 2015 - PERFIL ABRASCA Associação Brasileira de Companhias Abertas associação

Por que abrir capital? Por que abrir o capital? Vantagens e desafios de abrir o capital Roberto Faldini Fortaleza - Agosto de 2015 - PERFIL ABRASCA Associação Brasileira de Companhias Abertas associação

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Novo nível de confiança e transparência

www.pwc.com/br Novo nível de confiança e transparência Uma perspectiva na transição do SAS 70 para o SSAE 16 e o ISAE 3402 Introdução As organizações que prestam serviços os quais impactam as demonstrações

www.pwc.com/br Novo nível de confiança e transparência Uma perspectiva na transição do SAS 70 para o SSAE 16 e o ISAE 3402 Introdução As organizações que prestam serviços os quais impactam as demonstrações

LAUDO PERICIAL E PARECER PERICIAL CONTÁBIL

LAUDO PERICIAL E PARECER PERICIAL CONTÁBIL LAUDO PERICIAL Laudo é o documento, elaborado por um ou mais peritos, onde se apresentam conclusões do exame pericial. No laudo, responde se aos quesitos (perguntas)

LAUDO PERICIAL E PARECER PERICIAL CONTÁBIL LAUDO PERICIAL Laudo é o documento, elaborado por um ou mais peritos, onde se apresentam conclusões do exame pericial. No laudo, responde se aos quesitos (perguntas)

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Tópico: Procedimentos em áreas específicas das Demonstrações Contábeis

Tópico: Procedimentos em áreas específicas das Demonstrações Contábeis Professor Marcelo Aragao ÁREAS DAS DEMONSTRAÇÕES CONTÁBEIS A SEREM AUDITADAS Contas de Ativo Contas de Passivo Patrimônio Líquido

Tópico: Procedimentos em áreas específicas das Demonstrações Contábeis Professor Marcelo Aragao ÁREAS DAS DEMONSTRAÇÕES CONTÁBEIS A SEREM AUDITADAS Contas de Ativo Contas de Passivo Patrimônio Líquido

Risco na medida certa

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Melhores Práticas para a Elaboração e Divulgação do Relatório Anual

Melhores Práticas para a Elaboração e Divulgação do Relatório Anual Pronunciamento de Orientação CODIM COLETIVA DE IMPRENSA Participantes: Relatores: Edina Biava Abrasca; Marco Antonio Muzilli IBRACON;

Melhores Práticas para a Elaboração e Divulgação do Relatório Anual Pronunciamento de Orientação CODIM COLETIVA DE IMPRENSA Participantes: Relatores: Edina Biava Abrasca; Marco Antonio Muzilli IBRACON;

LISTA DE VERIFICAÇAO DO SISTEMA DE GESTAO DA QUALIDADE

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Deloitte Brasil Rua José Guerra, 127 04719-030 - São Paulo - SP Brasil Tel.: +55 (11) 5186-1000 Fax: +55 (11) 5181-2911 www.deloitte.com.br RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES

Deloitte Brasil Rua José Guerra, 127 04719-030 - São Paulo - SP Brasil Tel.: +55 (11) 5186-1000 Fax: +55 (11) 5181-2911 www.deloitte.com.br RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES

Programas de Auditoria para Contas do Passivo

Programas de Auditoria para Contas do Passivo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

Programas de Auditoria para Contas do Passivo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de

a 31 de") MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

68%6(4h(17(6±48(75$7$0(172'$5,$0$,25 ³75$163$5Ç1&,$ 6'(021675$d (6 ),1$1&(,5$6" &ODXGLR)LOJXHLUDV3DFKHFR0RUHLUD DEFIS/GTRJA

,1$1&(,5$6 &ODXGLR)LOJXHLUDV3DFKHFR0RUHLUD DEFIS/GTRJA") 68%6(4h(17(6±48(75$7$0(172'$5,$0$,25 ³75$163$5Ç1&,$ 6'(021675$d (6 ),1$1&(,5$6" &ODXGLR)LOJXHLUDV3DFKHFR0RUHLUD DEFIS/GTRJA ,QWURGXomR As Demonstrações Financeiras de uma empresa representam a posição

68%6(4h(17(6±48(75$7$0(172'$5,$0$,25 ³75$163$5Ç1&,$ 6'(021675$d (6 ),1$1&(,5$6" &ODXGLR)LOJXHLUDV3DFKHFR0RUHLUD DEFIS/GTRJA ,QWURGXomR As Demonstrações Financeiras de uma empresa representam a posição

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

1 a Jornada de Contabilidade Práticas de Governança Corporativa e Transparência 22 de setembro de 2005

1 a Jornada de Contabilidade Práticas de Governança Corporativa e Transparência 22 de setembro de 2005 Agenda Introdução Demandas do mercado de capitais Governança corporativa Governança corporativa no

1 a Jornada de Contabilidade Práticas de Governança Corporativa e Transparência 22 de setembro de 2005 Agenda Introdução Demandas do mercado de capitais Governança corporativa Governança corporativa no

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

CONTABILIDADE E AUDITORIA CEBAS - EDUCAÇÃO ASPECTOS PRÁTICOS E ITG 2002

CONTABILIDADE E AUDITORIA CEBAS - EDUCAÇÃO ASPECTOS PRÁTICOS E ITG 2002 AGENDA Introdução Terceiro Setor Contabilidade Demonstrações Contábeis Auditoria Perguntas TERCEIRO SETOR TERCEIRO SETOR LEI 12.101/09

CONTABILIDADE E AUDITORIA CEBAS - EDUCAÇÃO ASPECTOS PRÁTICOS E ITG 2002 AGENDA Introdução Terceiro Setor Contabilidade Demonstrações Contábeis Auditoria Perguntas TERCEIRO SETOR TERCEIRO SETOR LEI 12.101/09

CNPJ: 17.543.402/0001-35 DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO

Rio de Janeiro, 13 de Maio de 2015. DT-P 15-022. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO DEMONSTRAÇÃO DE

Rio de Janeiro, 13 de Maio de 2015. DT-P 15-022. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO DEMONSTRAÇÃO DE

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores independentes Parecer dos auditores independentes 18

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores independentes Parecer dos auditores independentes 18

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

BANCO BTG PACTUAL S.A. Companhia Aberta CNPJ/MF n. 30.306.294/0001-45 Código CVM nº 22616 PROPOSTA DA ADMINISTRAÇÃO

BANCO BTG PACTUAL S.A. Companhia Aberta CNPJ/MF n. 30.306.294/0001-45 Código CVM nº 22616 PROPOSTA DA ADMINISTRAÇÃO A administração do Banco BTG Pactual S.A. ( Banco ), no contexto da proposta de incorporação

BANCO BTG PACTUAL S.A. Companhia Aberta CNPJ/MF n. 30.306.294/0001-45 Código CVM nº 22616 PROPOSTA DA ADMINISTRAÇÃO A administração do Banco BTG Pactual S.A. ( Banco ), no contexto da proposta de incorporação

2ª edição Ampliada e Revisada. Capítulo 4 Demonstrações Financeiras

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

PRESTAÇÃO DE SERVIÇOS DE ASSESSORAMENTO FISCAL, CONTABIL E DEPARTAMENTO PESSOAL.

PRESTAÇÃO DE SERVIÇOS DE ASSESSORAMENTO FISCAL, CONTABIL E DEPARTAMENTO PESSOAL. OBJETIVO DOS TRABALHOS a) Revisão e diagnóstico sobre os procedimentos legais aplicáveis as operações financeiras e fiscais

PRESTAÇÃO DE SERVIÇOS DE ASSESSORAMENTO FISCAL, CONTABIL E DEPARTAMENTO PESSOAL. OBJETIVO DOS TRABALHOS a) Revisão e diagnóstico sobre os procedimentos legais aplicáveis as operações financeiras e fiscais

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Origem Evolução do sistema capitalista; Necessidade de ampliação das instalações; Investimento tecnológico; Redução de custos; Empréstimos

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Origem Evolução do sistema capitalista; Necessidade de ampliação das instalações; Investimento tecnológico; Redução de custos; Empréstimos

4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas 1. Aplicação 1 - As instituições financeiras, as demais

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas 1. Aplicação 1 - As instituições financeiras, as demais

18/08/2015. Governança Corporativa e Regulamentações de Compliance. Gestão e Governança de TI. Governança Corporativa. Governança Corporativa

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

NBC T 10.16. Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

1 Questão 213 Participações societárias obrigatoriedade de elaboração de demonstrações contábeis consolidadas

1 QUESTÃO 213 PARTICIPAÇÕES SOCIETÁRIAS OBRIGATORIEDADE DE ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS... 1 2 QUESTÃO 218 ANÁLISE DE BALANÇOS ALAVANCAGEM FINANCEIRA ÍNDICE DE COBERTURA DAS DESPESAS

1 QUESTÃO 213 PARTICIPAÇÕES SOCIETÁRIAS OBRIGATORIEDADE DE ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS... 1 2 QUESTÃO 218 ANÁLISE DE BALANÇOS ALAVANCAGEM FINANCEIRA ÍNDICE DE COBERTURA DAS DESPESAS

QUESTIONÁRIO DE LEVANTAMENTO DE INFORMAÇÕES

QUESTIONÁRIO DE LEVANTAMENTO DE INFORMAÇÕES CRITÉRIOS PARA INCLUSÃO DE EMPRESAS NOS FUNDOS ETHICAL - 16 - PARTE A DESEMPENHO NA ÁREA AMBIENTAL (GRUPO 1: ESTRUTURA DA ÁREA DE GESTÃO AMBIENTAL) A1. A gestão

QUESTIONÁRIO DE LEVANTAMENTO DE INFORMAÇÕES CRITÉRIOS PARA INCLUSÃO DE EMPRESAS NOS FUNDOS ETHICAL - 16 - PARTE A DESEMPENHO NA ÁREA AMBIENTAL (GRUPO 1: ESTRUTURA DA ÁREA DE GESTÃO AMBIENTAL) A1. A gestão

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL