Depreciação. Contabilidade - Prof: Fernando Aprato

|

|

|

- Benedito Fonseca Canto

- 5 Há anos

- Visualizações:

Transcrição

1 Depreciação Contabilidade - Prof: Fernando Aprato

2 1. Introdução

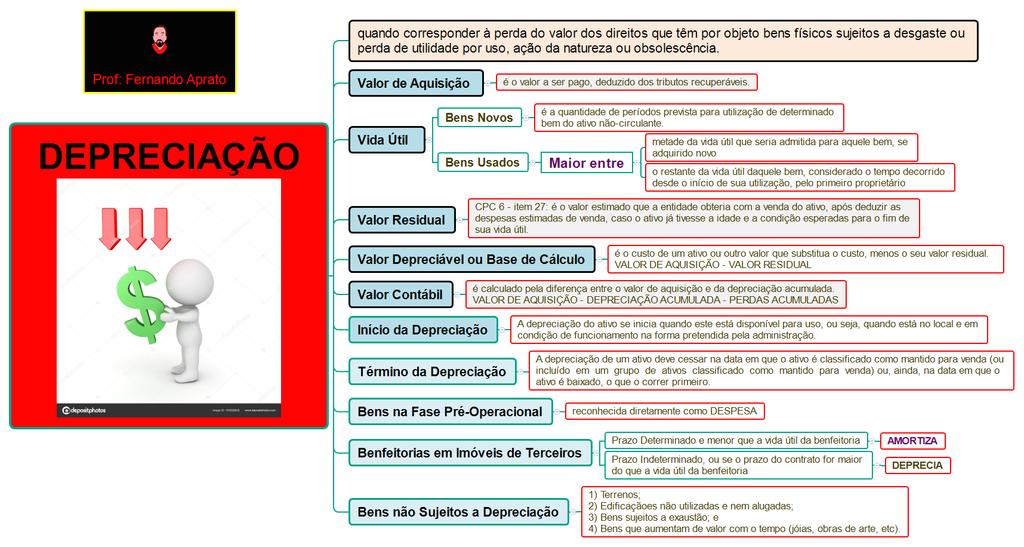

3 Art No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios: [...] V - os direitos classificados no imobilizado, PELO CUSTO DE AQUISIÇÃO, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão; [...] 2 o A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de: a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência;

4 DEPRECIAÇÃO quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. AMORTIZAÇÃO quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. EXAUSTÃO quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

5 2. Depreciação

6 O imobilizado deve ser registrado inicialmente pelo seu custo de aquisição. Uma vez registrado, o ativo imobilizado que estiver disponível para uso, ou seja, em condição de funcionamentona forma pretendida pela administração, deverá ser depreciado. A conta de Depreciação Acumulada registra o total das despesas de depreciação incorridas aolongoda vida útil dobem, sendo conta retificadora de ativo. A depreciação representa a diminuição do valor dos bens corpóreos (tangíveis ou materiais) que integram o ativo imobilizado, em decorrência de desgaste ou perda de utilidade pelo uso, ação da natureza ou obsolescência.

7 O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários a manutenção à atividade da empresa. São considerados bens de consumo durável, pois não são utilizados umaúnica vez. Depreciar significa perder ou reduzir valor. A depreciação é o procedimento que consiste em considerar despesa ou custo do período uma parte do valor do bem registrado pela empresa. Ela também pode ser considerada como uma parcela que se retira do lucro com o fim específico de formar uma provisão que permita substituir o bemdepreciado sem a necessidade de recorrer a capitais de terceiros. Segundo CPC 27: Depreciação é a alocação sistemática do valor depreciável de um ativo ao longodasua vidaútil.

8 3. Valor de Aquisição ou Produção (Valor Original)

9 O valor de aquisição, ou produção, do bem do ativo não-circulante é o valor por ele pago (como decorrência da aplicação do princípio de contabilidade do Registro pelo Valor Original). Assim, integram esse valor todos os gastos realizados, necessários para que os bens possam ser utilizados nas atividades a que se destinam e ocorridos até esse momento.!! ATENÇÃO!! Parte do valor pago pode ser objeto de devolução e, assim, não consiste em um efetivo gasto necessário para que o referido bem possa ser utilizado. Ora, se alguém devolve o valor pago, não há falar emefetivo gasto.

10 Esse é o caso dos tributos recuperáveis na aquisição do bem: ICMS, PIS/Pasep e Cofins. Esses tributos compõem o valor pago pelo bem adquirido, ou seja, estão embutidos no valor do preço pago, mas são recuperáveis e, assim, não compõem o valor original. Emsuma, o valor de aquisição é o valor a ser pago, deduzido dos tributos recuperáveis.

11 De acordo com o item 16 do CPC 27 o custo de um item do ativo imobilizado compreende: (a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; (b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionarda forma pretendida pela administração; (c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

12 De acordo com o item 17 do CPC 27 são exemplos de custos diretamente atribuíveis: (a) custos de benefícios aos empregados (tal como definidos no Pronunciamento Técnico CPC 33 Benefícios a Empregados) decorrentes diretamente da construção ou aquisição de itemdoativo imobilizado; (b) custos de preparação dolocal; (c) custos de frete e de manuseio (para recebimento e instalação); (d) custos de instalaçãoe montagem; (e) custos com testes para verificar se o ativo está funcionando corretamente, após dedução das receitas líquidas provenientes da venda de qualquer item produzido enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas quando se testa o equipamento); e (f) honorários profissionais.

13 3. Vida Útil

14 3.1. Regra Geral

15 CPC 27 Ativo Imobilizado Vida útil é: (a) o período de tempo durante o qual a entidade espera utilizar o ativo; ou (b) o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização doativo.

16 O conceito de vida útil é facilmente apresentável como a quantidade de períodos prevista para utilização de determinado bem do ativo não-circulante. Frise-se que é a quantidade de períodos prevista para utilização do bem, mas não é a quantidade permitida de períodos para sua utilização. Assim, podem existir bens sendo utilizados após o final de sua vidaútil. Saliente-se que a Lei das S/A não determina o critério da determinação dessa vida útil e, assim, busca-se subsidiariamente na legislação tributária esse critério (que será aplicável desde que em linha com a lei das S/A, formando um sistema harmônico). Pois bem, a regra proposta pela legislação tributária está contida no art. 310 do Decreto 3.000, de 1999, a seguir:

17 Art A taxa anual de depreciação será fixada em função do prazo durante o qual se possa esperar utilização econômica do bem pelo contribuinte, na produção de seus rendimentos (Lei nº 4.506, de 1964, artigo 57, 2º). 1º A Secretaria da Receita Federal publicará periodicamente o prazo de vida útil admissível, em condições normais ou médias, para cada espécie de bem, ficando assegurado ao contribuinte o direito de computar a quota efetivamente adequada às condições de depreciação de seus bens, desde que faça a prova dessa adequação, quando adotar taxa diferente (Lei nº 4.506, de 1964, artigo 57, 3º).

18 2º No caso de dúvida, o contribuinte ou a autoridade lançadora do imposto poderá pedir perícia do Instituto Nacional de Tecnologia, ou de outra entidade oficial de pesquisa científica ou tecnológica, prevalecendo os prazos de vida útil recomendados por essas instituições, enquanto os mesmos não forem alterados por decisão administrativa superior ou por sentença judicial, baseadas, igualmente, em laudo técnico idôneo (Lei nº 4.506, de 1964, artigo 57, 4º). 3º Quando o registro do imobilizado for feito por conjunto de instalação ou equipamentos, sem especificação suficiente para permitir aplicar as diferentes taxas de depreciação de acordo com a natureza do bem, e o contribuinte não tiver elementos para justificar as taxas médias adotadas para o conjunto, será obrigado a utilizar as taxas aplicáveis aos bens de maior vida útil que integrem o conjunto (Lei nº 4.506, de 1964, artigo 57, 12).

19 O tempo de vida útil para itens do Ativo Imobilizado são definidos pela Secretaria da Receita Federal por meio das IN/SRF 1.700/2017. Entretanto, a Secretaria da Receita Federal do Brasil fixou apenas o prazo de alguns ativos, deixando que a jurisprudência administrativa definisse asdemais situações.

20 Exemplos mais utilizados de taxas anuais de depreciação e correspondente vida útil de bens: Taxa Bem Vida Útil 4% edifícios e benfeitorias 25 anos 10% móveis e utensílios 10 anos 10% máquinas e equipamentos 10 anos 20% veículos de passageiro e carga 5 anos 20% computadores e periféricos 5 anos 25% motociclos, tratores e caminhões fora de estrada 4 anos

21 !! ATENÇÃO!! No ano em que os bens forem postos em operação, deve-se ajustar a taxa anual proporcionalmente ao número de meses de efetiva utilização desses bens (independente da quantidade de dias nomês).

22 3.2. Vida Útil de Bens Usados

23 A depreciação de bens adquiridos usados deverá ser realizada considerando a vida útil remanescente aplicável ao bem. Ocorre que há uma presunção de vida útil de bens adquiridos usados, que consiste nomaior dos prazos a seguir: (a) metade da vida útil que seria admitida para aquele bem, se adquirido novo; (b) o restante da vida útil daquele bem, considerado o tempo decorrido desde o início de sua utilização, pelo primeiro proprietário. Essa regra não é derivada do texto da Lei das S/A, mas decorre de disposição expressa do Decreto 3.000, de 1999 (Regulamento do Imposto de Renda), emseu art. 311

24 Seja um equipamento cuja vida útil normal é de 10 anos. Considere a compra desse equipamento usado, após seu uso por quatro anos (pelo primeiro proprietário vendedor do equipamento). Nesse caso, a depreciação será realizada considerando-se, como vida útil, o valor a seguir apurado: Vida útil inicialmente prevista para o bem Tempo de utilização desde a sua instalaçãoinicial Metade da vida útil que seria admitida para aquele bem, se adquirido novo O restante da vida útil daquele bem, considerado o tempo decorrido desde o iniciode sua utilização, pelo primeiro proprietário Vida útil do bem usado 10 anos 4 anos 5 anos 6 anos 6 anos

25 4. Valor Residual

26 De acordo com o item 6 do CPC 27 o valor residual é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil. O valor residual de um bem é o valor que o bem terá após o fim da vida útil para a empresa. Do ponto de vista puramente patrimonial, o valor residual é um conceito teórico perfeitamente lógico: trata-se do valor patrimonial remanescente do bem, deduzida toda a depreciação realizada durante sua vida útil. Em outras palavras, é o valor que sobra após toda a perda por uso, desgaste ou obsolescência.

27 5. Valor Depreciável (Base de Cálculo da Depreciação)

28 O valor depreciável, sobre o qual incidem os encargos de depreciação, é resultante da diferença entre o valor de aquisição e o valor residual. Cumpre referir que o valor depreciável será idêntico ao valor de aquisição sempre que o valor residual for zero. De acordo com o item 6 do CPC 27 Valor depreciável é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual. O valor depreciável de umativo é determinado após a dedução de seu valor residual. Valor depreciável = valor de aquisição valor residual

29 O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vidaútil estimada. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como mudança de estimativa contábil, segundo o Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil. A reparação e a manutenção de um ativo não evitam a necessidade de depreciá-lo.

30 O valor residual de um ativo pode aumentar. A despesa de depreciação será zero enquanto o valor residual subsequente for igual ou superior ao seu valor contábil. VALOR JUSTO VALOR CONTÁBIL VALOR RESIDUAL VALOR CONTÁBIL Depreciação reconhecida mensalmente Não reconhece a Depreciação

31 (SEFAZ RJ/Auditor/FGV/2010) - A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00. Esses ativos entraram em operação em e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear. No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC. Assim, constatou asseguintes informações:

32 Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de a) A empresa deve manter a despesa de depreciação de R$ 2.000,00 ao ano. b) A empresa deve acelerar a despesa de depreciação uma vez que o valor residual aumentou. c) A empresa deve suspender a despesa de depreciação uma vez que o valor residual está maior que o valor contábil. d) A empresa deve suspender a despesa de depreciação uma vez que o valor justo está maior que o valor contábil. e) A empresa deve acelerar a despesa de depreciação uma vez que o valor justo aumentou. Gabarito = C

33 6. Taxa de Depreciação

34 A taxa de depreciação é um percentual, que deverá ser aplicado sobre o valor depreciável a cada período, para fins de apuração do valor do encargo de depreciação do referido período. De uma maneira simplista, poder-se-ia pensar que a taxa de depreciação seria sempre calculável pela divisão: [1 (/) número de períodos da vida útil do bem]. Exemplificando, se um bem tem vida útil de 5 (cinco) anos, sua taxa de depreciação seria de [1 (/) 5] (=) 20% ao ano.

35 Efetivamente, esse é o método geralmente utilizado, mas trata-se de uma simplificação da realidade, na qual se parte do pressuposto de que os bens envelhecem (perdem valor por uso, desgaste ou obsolescência) de forma linear no tempo. Isso não corresponde à realidade; pois os bens (assim como nós) envelhecem de forma irregular no tempo (geralmente perdem muito de seu valor no início de sua vida útil e pouco no final). Assim, veremos que há várias formas de calcular a taxa de depreciação, entretanto, a mais utilizada é a depreciação linear.!! ATENÇÃO!! Como o total da depreciação não pode ultrapassar o valor patrimonial depreciável do bem, temos (por decorrência) que o somatório das taxas de depreciação de todos os períodos da vida útil dobemdeve ser SEMPRE 100%.

36 7. Encargo de Depreciação do Período e Depreciação Acumulada

37 O encargo de depreciação de período é o resultado da multiplicação do valor depreciável pela taxa de depreciação dorespectivo período. Em um exemplo ilustrativo, o valor do encargo de depreciação de cada período seria calculado da seguinte forma: Valor depreciável R$ ,00 (*)Taxa de depreciação 10% (=) encargo de depreciação do período R$ ,00 Contabilização D Depreciação (Despesa) C Depreciação Acumulada (AÑC Imobilizado) A depreciação acumulada (registrada em conta retificadora do ativo) é o somatório dos encargos de depreciação dos vários períodos emque o bemfoi utilizado.

38 8. Valor Contábil

39 O valor contábil é calculado pela diferença entre o valor de aquisição e da depreciação acumulada Valor contábil = valor de aquisição - depreciação acumulada perda ao valor recuperável. Repare que, ao final da vida útil do bem, o valor contábil (valor de aquisição, deduzida a depreciação acumulada e a perda ao valor recuperável) é idêntico ao valor residual.

40 9. O Encargo de Depreciação Despesa x Custo

41 A despesa de depreciação de cada período deve ser reconhecida no resultado a menos que seja incluída no valor contábil de outro ativo. A depreciação do período deve ser normalmente reconhecida no resultado. No entanto, por vezes os benefícios econômicos futuros incorporados no ativo são absorvidos para a produção de outros ativos. Nesses casos, a depreciação faz parte do custo de outro ativo, devendo ser incluída no seu valor contábil. Por exemplo, a depreciação de máquinas e equipamentos de produção é incluída nos custos de produção de estoque (ver o Pronunciamento Técnico CPC 16 Estoques). De forma semelhante, a depreciação de ativos imobilizados usados para atividades de desenvolvimento pode ser incluída no custo de um ativo intangível reconhecido de acordo com o Pronunciamento Técnico CPC 04 Ativo Intangível.

42 !! ATENÇÃO!! O encargo de depreciação (que, via de regra, é considerado despesa) poderá ser computado como custo ou despesa operacional, conforme o caso.

43 10. Quem Registra o Encargo de Depreciação

44 A depreciação será deduzida pela entidade que suporta o encargo econômico do desgaste ou obsolescência, e essa será via de regra a proprietária do bem a ser depreciado. Assim, caso uma empresa LOCADORA seja proprietária de uma edificação que está sendo utilizada por outra LOCATÁRIA (por conta de um contrato de locação), quem registrará encargos de depreciação será a LOCADORA e não a LOCATÁRIA. A locatária deverá registrar, mensalmente, despesas com aluguéis.

45 Entretanto, pode ocorrer um caso especial em que a perda do valor do bem (por uso desgaste ou obsolescência) é suportada pela empresa que apenas usa o bem, sem ser proprietária. Essa é a situação que ocorre, por exemplo, quando o locatário se encontra contratualmente obrigado a devolver um bem novo idêntico ao final da locação. Outro exemplo é o do leasingfinanceiro. Saliente-se que esses exemplos são decorrentes da aplicação da nova redação dada ao inciso IV do art. 179 da Lei das S/A:

46 Art As contas serão classificadas do seguinte modo: [...] IV no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

47 11. Início e Fim do Cômputo do Encargo de Depreciação

48 De acordo com o item 55 do CPC 27, A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração. O encargo de depreciação somente é computável no resultado do exercício a partir da época em que o bem é instalado, posto em serviço ou em condições de produzir. Em outras palavras, não importa a data de aquisição do bem, mas a data de colocação do bem em funcionamento.

49 A explicação para essa condição, do ponto de vista patrimonial, é que: (1) se o bem não está sendo utilizado, não há esforço patrimonial no afã de auferir lucros; (2) portanto, não cabe registrar despesas com depreciação. Cabe, entretanto, o registro de eventual perda no caso desse bem se tornar impróprio para o uso e for descontinuado pela empresa. Cumpre referir que não é prevista a constituição de provisão para ajuste a valor de mercado de bens do imobilizado (porque o objetivo é que esse tipo de bem seja usado e não vendido), mas sim de ajuste ao valor recuperável (impairment).

50 A legislação do Imposto de Renda (Decreto 3.000, de 1999) tem disposição específica nesse mesmo sentido, emseu art. 309, a seguir: Art A quota de depreciação registrável na escrituração como custo ou despesa operacional será determinada mediante a aplicação da taxa anual de depreciação sobre o custo de aquisição dos bens depreciáveis (Lei nº 4.506, de 1964, artigo 57, 1º). 1º A quota anual de depreciação será ajustada proporcionalmente no caso de período de apuração com prazo de duração inferior a doze meses, e de bem acrescido ao ativo, ou dele baixado, no curso do período de apuração. 2º A depreciação poderá ser apropriada em quotas mensais, dispensado o ajuste da taxa para os bens postos em funcionamento ou baixados no curso do mês.

51 De acordo com o item 55 do CPC 27, a depreciação de um ativo deve cessar na data em que o ativo é classificado como mantido para venda (ou incluído em um grupo de ativos classificado como mantido para venda de acordo com o Pronunciamento Técnico CPC 31 Ativo-Não Circulante Mantido para Venda e Operação Descontinuada) ou, ainda, na data em que o ativo é baixado, o que ocorrer primeiro. Portanto, a depreciação não cessa quando o ativo se torna ocioso ou é retirado do uso normal, a não ser que o ativo esteja totalmente depreciado. No entanto, de acordo com os métodos de depreciação pelo uso, a despesa de depreciação pode ser zero enquanto não houver produção.

52 12. Limite do Valor da Depreciação

53 O valor do bem, deduzido da respectiva depreciação acumulada nunca poderá resultar em um número negativo. Isso é uma decorrência do próprio conceito de depreciação (perda do valor de um bem, por uso, desgaste ou obsolescência); ora, um bem nunca pode perder mais do que a totalidade de seu valor patrimonial.

54 13. Depreciação de Bens na Fase Pré-Operacional

55 Os encargos de depreciação dos bens do ativo imobilizado que tenham ocorrido durante a fase pré-operacional eram escriturados no ativo diferido para posterior amortização. Com a extinção do grupo ativo diferido, decorrente da edição da Medida Provisória nº 449, de 2008, que alterou a Lei das S/A: (1) a ocorrência dessa depreciação durante a fase pré-operacional passou a ser reconhecida diretamente como despesa; (2) os valores até então registrados no ativo diferido podem ser mantidos no ativo até sua final amortização.

56 14. Bens não Sujeitos a Depreciação

57 Há, também, bens corpóreos de longo prazo, ou seja, de natureza não circulante, mas que não estão sujeitos à depreciação e, em relação aos quais, não é admitido registro de quota de depreciação, são eles: (a) terrenos; (b) edificações não utilizadas nemalugadas; (c) bens que aumentam de valor no tempo (como joias e obras de arte); e (d) benssujeitos à exaustão.

58 Terrenos Terrenos, não estão sujeitos à depreciação, salvo em relação aos melhoramentos e construções. Isso decorre do fato de que a terra nua não perde seu valor porque é usada. No caso de um terreno que não estiver contabilmente segregado do valor da edificação que, eventualmente, possa sobre ele existir; deverá ser feita a separação dos dois valores (relativo ao terreno e à edificação), a fim de que se possa computar quota de depreciação somente sobre as edificações (construções e benfeitorias). Essa segregação contábil deverá ser baseada em laudo de avaliação do bem. Prédios e construções não alugados nem utilizados Bens que aumentam de valor com o tempo Bens objeto de exaustão Prédios e construções não alugados nem utilizados por seus proprietários na produção de seus rendimentos, ou imóveis destinados à venda, também não estão sujeitos à depreciação. Isso decorre do conceito de que os bens somente são depreciados a partirdomomento emque são postosemfuncionamento. Bens que normalmente aumentam de valor com o tempo, como obras de arte ou antiguidades também não devem ser objeto de depreciação. Essa é uma decorrência, do próprio conceito de depreciação, pois, não há perda de valor do bem com o passar do tempo (ainda que eles sejam usados). Por exclusão, bens em relação aos quais seja registrada quota de exaustão, conforme será estudado adiante, também não serão depreciados.

59 15. Benfeitorias em Propriedades de Terceiros

60 As benfeitorias em propriedades de terceiros podem ou não ser objeto de registro no ativo imobilizado. Pode ocorrer que uma empresa locatária realize construção em terreno locado, ou seja, terreno de propriedade alheia. De pronto, cabe diferenciar o caso em que essa construção é restituível do caso em que não haja previsão (legal ou contratual) de restituição. Caso os gastos com as benfeitorias sejam passíveis de restituição, não entra no patrimônio da empresa locatária qualquer bemou direito de natureza permanente (a ser registrado no imobilizado).

61 Contabilização da benfeitoria em imóvel de terceiro com cláusula de restituição Empresa locatária constrói um galpão em um terreno alugado de outra pessoa jurídica locadora, tendo gasto um valor de R$ ,00. Pelo contrato ficou acertado que a empresa locadora indenizaria integralmente a empresa locatária, mediante dedução de R$ 4.000,00 no valor do aluguel mensal que equivale a R$ 5.000,00, em 20 parcelas. Pelo registro dos gastos na construção: D Valores a Receber (AC) R$ ,00 D Valores a Receber (AÑC - Realizável a Longo Prazo) R$ ,00 C Bancos (AC - Disponibilidades) R$ ,00 12 parcelas x R$ 4.000,00 = ,00 no circulante e o restante no realizável a longo prazo. Pelo registro das parcelas de indenização e do valor do aluguel pago: D Despesas de Aluguéis (Despesa Resultado do Exercício) R$ 5.000,00 C Valores a Receber (AC ) R$ 4.000,00 C Bancos (AC Disponibilidades) R$ 1.000,00

62 Por outro lado, caso os gastos com as benfeitorias não sejam passíveis de restituição, com o valor gasto, a empresa locatária adquire umdireito: o direito de se utilizar da benfeitoria 1) pelo prazo do contrato de locação; ou 2) pelo tempo previsto de duração da benfeitoria realizada sua vida útil. Trata-se de um direito de longoprazo a ser reconhecido noimobilizado. Ora, no caso de um contrato de locação por prazo indeterminado, a benfeitoria será utilizada pela empresa locatária enquanto a referida benfeitoria tiver serventia (enquanto não envelhecer). Nesse caso, cabe a depreciação dessa benfeitoria.

63 Há uma característica diferente no que diz respeito a essas benfeitorias imobilizadas. Se as benfeitorias em imóveis de terceiros forem em contrato de locação por prazo indeterminado, ou se o prazo do contrato for maior que a vida útil da benfeitoria, devemosdepreciar estas benfeitorias. Caso o contrato tenha duração determinada e menor que a vida útil da benfeitoria, esta será amortizada pelo prazo docontrato.!! ATENÇÃO!! Se o contrato de locação for por prazo determinado, cabe amortização.

64 Contabilização da benfeitoria em imóvel de terceiro sem cláusula de restituição Uma empresa realizou benfeitorias em um terreno alugado a outra empresa, no valor de R$ ,00. O contrato, após a execução das benfeitorias, tem vigência fixada por mais 50 meses e estabelece que as benfeitorias não serão indenizadas. Pelo registro dos gastos incorridos durante a construção: D Benfeitorias em Andamento (AÑC - Imobilizado) R$ ,00 C Bancos (AC Disponibilidades) R$ ,00 Pelo registro da conclusão da obra: D Benfeitorias em Propriedades de Terceiros (AÑC - Imobilizado) R$ ,00 C Benfeitorias em Andamento (AÑC - Imobilizado) R$ ,00 Pelo registro da quota mensal de amortização que será apropriada durante a vigência do contrato: D Amortizações (Custo ou Despesa Conta de Resultado) R$ 3.000,00 C Amortizações Acumuladas (AÑC - Imobilizado) R$ 3.000,00 Cálculo da apropriação da quota mensal: R$ ,00 / 50 meses = R$ 3.000,00

65 Com cláusula de restituição Registra o direito a receber no Ativo Benfeitorias em Imóveis de Terceiros Sem cláusula de restituição Registra os gastos incorridos no AÑC - Imobilizado Prazo Determinado e menor que a vida útil da benfeitoria Prazo Indeterminado, ou se o prazo do contrato for maior do que a vida útil da benfeitoria AMORTIZA DEPRECIA

66 16. Métodos do Cálculo da Taxa de Depreciação

67 16.1. Linear ou Método da Linha ou das Quotas Constantes

68 Se a questão não mencionar o método de depreciação, você irá utilizar o linear. O método linear é o método padrão, portanto, já foi visto e apresentado nos exemplos até aqui propostos. Ele parte do pressuposto de que a depreciação ocorre de maneira constante no tempo e portanto: (a) a taxa de depreciação é igual ao percentual calculado através da divisão [1 (/) vida útil]; (b) o encargo de depreciação do período = valor depreciável (*) taxa.

69 Resumidamente: encargo de depreciação do período (=) (custo do bem valor residual estimado) / (período de vida útil emanos). Exemplo: - custo (valor de aquisição)do bemr$ ,00; - valor residual do bemr$ ,00; - vida útil do bem 5 anos. Depreciação anual: (R$ ,00 R$ ,00) / 5 = R$ ,00.

70 16.2. Da Soma dos Dígitos ou de Cole

71 O método da soma dos dígitos é um modelo em que a taxa de depreciação dos diversos períodos da vida útil de umbemvaria. Trata-se de um modelo interessante, do ponto de vista patrimonial, pois, é normal que um bem venha a perder uma grande parte de seu valor no início de sua vida útil e apenas uma pequena parte no seu final (basta pensar em um veículo: no primeiro ano de vida ele sofre grande desvalorização e, no final de sua vida útil, a desvalorização pode ser desprezível).

72 Por outro lado, pode ocorrer (ainda que de forma menos frequente) a situação inversa; na qual um bem venha a perder uma pequena parcela de seu valor no início de sua vida útil e uma maior parcela ao final. Isso ocorreria, por exemplo, quando um equipamento fosse utilizado na fabricação de um produto que estivesse sendo introduzido no mercado e que, no início de sua vida útil, é pouco utilizado (porque o produto ainda não estaria sendo produzido em larga escala) e, à medida que o mercado aceitasse o produto, a produção aumentaria (aumentando, consequentemente, a utilização do bem e também sua depreciação).

73 O método da soma dos dígitos alcança as duas situações acima apresentadas e, como aquelas são situações inversas, esse método (da soma dos dígitos) se divide, em: (a) Método da soma dos dígitos DECRESCENTE; e (b) Método da soma dos dígitos CRESCENTE.

74 Da Soma dos Dígitos Decrescente

75 O método da soma dos dígitos Decrescente é utilizado para representar o comportamento de perda de valor patrimonial de bens (por uso, desgaste ou obsolescência depreciação) no tempo, quando a perda é maior no início da vida útil do bem e menor a seu final. Portanto as taxas de depreciação (calculadas segundo esse método) são decrescentes. Para aplicação deste método, a taxa de depreciação de cada período é calculada na forma de uma fração: [Numerador (/) Denominador], cujos valores são apurados conforme a seguir:

76 (1) O denominador é constante em todos os períodos da vida útil do bem e tem o valor da soma dos algarismos que compõem o número de períodos da vida útil desse bem; (2) O valor do numerador varia, conforme o período: (2.a) Para o primeiro período: o númerode períodos de vida útil do bem, (2.b) Para o segundo período: o númerode períodos de vida útil do bemmenos 1, (2.c) Para o terceiro período: o número de períodos de vida útil do bemmenos 2. E, assim por diante, até que o numerador relativo ao último período da vida útil do bem depreciado seja igual a 1.

77 Calculada a taxa, o valor do encargo de depreciação do respectivo período é o valor depreciável do bem, multiplicado pela fração obtida (com o numerador e denominador calculados conforme acima). Para ilustrar o conceito, apresentamos o exemplo a seguir: Seja um bem que apresente: (1) valor depreciável (custo) de R$ ,00; (2) vida útil de 5 (cinco) anos e (3) depreciação baseada no método da soma dos dígitos decrescente. A partir desses dados, calcularemos o encargo de depreciação (e a depreciação acumulada) em cada um dos anos da vida útil do bem. Denominador: = 15 Numeradores: 5; 4; 3; 2 e 1 (para cada um dos cinco anos da vida útil do bem)

78 Período Numerador Denominador Fração Custo do Bem Valor da Depreciação Depreciação Acumulada ,33% , , , ,67% , , , ,00% , , , ,33% , , , ,67% , , ,00 Total ,00

79 Da Soma dos Dígitos Crescente

80 O método da soma dos dígitos Crescente é utilizado para representar o comportamento de perda de valor patrimonial de bens (por uso, desgaste ou obsolescência depreciação) no tempo, quando a perda é menor no início da vida útil do bem e maior a seu final. Portanto as taxas de depreciação (calculadas segundo esse método) são crescentes. Saliente-se que esse não é o caso comum (os bens, em geral, perdem mais valor patrimonial por uso no iníciode sua vida útil).

81 Para aplicação deste método, a taxa de depreciação de cada período é calculada na forma de uma fração è [Numerador (/) Denominador], cujos valores são apurados conforme a seguir: (1) O denominador é constante em todos os períodos da vida útil do bem e tem o valor da soma dos algarismos que compõem o número de períodos da vida útil desse bem; (2) O valor do numerador varia, conforme o período: (2.a) Para o primeiro período: 1; (2.b) Para o segundo período: 2; (2.c) Para o terceiro período: 3.

82 E, assim por diante, até que o numerador relativo ao último período da vida útil do bem depreciado seja igual à quantidade de períodos de sua vida útil. Calculada a taxa, o valor do encargo de depreciação do respectivo período é o valor depreciável do bem, multiplicado pela fração obtida (com o numerador e denominador calculados conforme acima).

83 Para ilustrar o conceito, apresentamos o exemplo a seguir: Seja umbemque apresente: (1) valor depreciável (custo) de R$ ,00; (2) vida útil de 5 (cinco) anos e (3) depreciação baseada no método da soma dos dígitos crescente. A partir desses dados, calcularemos o encargo de depreciação (e a depreciação acumulada) em cada um dos anos da vida útil do bem. Denominador: = 15 Numeradores: 1; 2; 3; 4 e 5 (para cada um dos cinco anos da vida útil do bem)

84 Período Numerador Denominador Fração Custo do Bem Vlr. da Depreciação Depreciação Acumulada ,67% , , , ,33% , , , ,00% , , , ,67% , , , ,33% , , ,00 Total ,00

85 16.3. Das Unidades Produzidas

86 O método das unidades produzidas é utilizado para refletir o comportamento da depreciação de bens em que a utilização é variável ao longo de sua vida útil e dependente da produção realizada a partir da utilização desse bem. Portanto, nesse método, de antemão, não se pode saber se o bem irá perder valor de forma constante, crescente ou decrescente. Com efeito, a perda de valor do bem se dará conforme o volume de produção do período (em relação à produção total, prevista a partir da utilização desse bem).

87 A taxa de depreciação de cada período é calculada através de uma fração (Numerador (/) Denominador), onde: (1) O numerador é igual aonúmerode unidades produzidas noperíodo; e (2) O denominador é igual ao número estimado de unidades a serem produzidas durante toda a vida útil do bem. Calculada a taxa, o valor do encargo de depreciação do respectivo período é o valor depreciável do bem, multiplicado pela fração obtida (com o numerador e denominador calculados conforme acima).c

88 16.4. Das Horas Trabalhadas

89 O método das horas de trabalho é utilizado para refletir o comportamento da depreciação de bens em que a utilização é variável ao longo de sua vida útil. Portanto, nesse método, de antemão, não se pode saber se o bem irá perder valor de forma constante, crescente ou decrescente. Com efeito, a perda de valor do bem se dará conforme a quantidade de horas de utilização do bemno período (em relação ao total de horas previstas de utilização desse bem, prevista).

90 A taxa de depreciação de cada período é calculada através de uma fração (Numerador (/) Denominador), onde: (1) O numerador é igual aonúmerode horas de utilização dobemnoperíodo; e (2) O denominador é igual ao número estimado de horas de utilização do bem, durante toda sua vida útil. Calculada a taxa, o valor do encargo de depreciação do respectivo período é o valor depreciável do bem, multiplicado pela fração obtida (com o numerador e denominador calculados conforme acima).

91 17. Depreciação Acelerada

92 A depreciação acelerada consiste em atribuir coeficientes multiplicadores em função do número de horas diárias de operação do bem sujeito ao desgaste pelo uso. Somente é adotada no caso de bens móveis. Coeficientes adotados: I. Coeficiente 1,0 para umturno de oito horas de operação; II. Coeficiente 1,5 para 2 turnos de oito horas de operação (16 horas); III. Coeficiente 2,0 para 3 turnos de oito horas de operação (24 horas);

93 18. Mudança de Estimativa de Vida Útil

94 CPC 27 Ativo Imobilizado 50. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vidaútil estimada. 51. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como mudança de estimativa contábil, segundo o Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

95 Antes da edição do CPC 27, o valor residual e a vida útil eram definidos (geralmente, as empresas usavam o critério fiscal) e não mais se alteravam, durante a vida útil do ativo. Todavia, com as mudanças, o valor residual e a vida útil de um ativo devem ser revisados pelo menos ao final de cada ano. Se houver diferença, deve ser realizada e tratada como mudança de estimativa contábil, como reza o artigo 51 do CPC 27. A mudança na depreciação deve ser considerada mudança de estimativa contábil, isto implica produzir efeitos prospectivos - no ano corrente e nos anos futuros. Não deve ser feita nenhuma alteração nos valores já contabilizados como depreciação.

96 De acordo com o CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a mudança na estimativa contábil decorre de uma nova informação ou inovações que resultar em ajustes nos saldos contábeis de ativo ou de passivo, ou nos montantes relativos ao consumo periódico de ativo, avaliados com base em informações disponíveis e confiáveis a época da mensuração. Ao longo da utilização de seus ativos, a companhia pode perceber que a vida útil estimada para alguns de seus bens precisa ser revista. Este fato afetará o cálculo da depreciação, da amortizaçãoou da exaustão.

97 A mudança na vida útil ou no padrão esperado de consumo de umativo não trará qualquer impacto sobre o valor original do bem. Do mesmo modo, a depreciação acumulada até o período de revisão da estimativa de vida útil será mantida. A diferença fica por conta da vida útil restante e da base de cálculo das despesas de depreciação.

98 (DPE AM/Analista em Gestão - Contábeis/FCC/2018) - Em 31/12/2014, a Cia. Só Concreto adquiriu umequipamento por R$ ,00 à vista. Na data da aquisição, a Cia. estimou que a vida útil econômica seria 10 anos e o valor residual esperado seria R$ ,00. Em 01/01/2016, a empresa reavaliou a vida útil econômica remanescente para 8 anos e o valor residual para R$ ,00. Sabendo que a empresa utiliza o método das cotas constantes para cálculo da depreciação, o valor contábil apresentado pela Cia. Só Concreto, no Balanço Patrimonial de 31/12/2016, foi, em reais, a) ,00. b) ,00. c) ,00. d) ,00. e) ,00. Gabarito = A

99 Depreciação no ano de 2015 BC da depreciação = custo de aquisição valor residual BC Depreciação = = Depreciação de 2015 = /10 anos = Valor contábil em 31/12/2015 = custo de aquisição depreciação acumulada = =

100 Depreciação no ano de 2016 BC da depreciação = valor contábil antes da reavaliação valor residual após a reavaliação BC Depreciação = = Depreciação de 2016 = /8 anos = Valor contábil em 31/12/2016 = custo de aquisição depreciação acumulada = =

101 (ARTESP/Especialista Contabilidade/FCC/2017) - A empresa Metais Pesados S.A. adquiriu, em 31/12/2014, um imobilizado por R$ ,00, à vista. A vida útil econômica estimada da máquina, na data de aquisição, foi 10 anos e o valor residual estimado foi R$ 5.000,00. Em 31/12/2015, a empresa reavaliou a vida útil e determinou que a vida útil econômica remanescente da máquina era 5 anos e o valor residual era R$ 8.000,00. Com base nestas informações e sabendo que a empresa utiliza o critério de quotas constantes para cálculo da depreciação, o valor da depreciação acumulada evidenciado no Balanço Patrimonial da empresa, em31/12/2016, foi, emreais, a) ,00. b) 9.000,00. c) ,00 d) ,00. e) ,00. Gabarito = B

102

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

IMOBILIZADO CPC - 27

IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

Exaustão. Contabilidade - Prof: Fernando Aprato

Exaustão Contabilidade - Prof: Fernando Aprato 1. Introdução Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios: [...] V - os direitos classificados no imobilizado,

Exaustão Contabilidade - Prof: Fernando Aprato 1. Introdução Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios: [...] V - os direitos classificados no imobilizado,

Imobilizado. Contabilidade - Prof: Fernando Aprato

Imobilizado Contabilidade - Prof: Fernando Aprato De acordo com o art. 179, IV, da Lei 6.404/76, são classificados no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção

Imobilizado Contabilidade - Prof: Fernando Aprato De acordo com o art. 179, IV, da Lei 6.404/76, são classificados no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

DEPRECIAÇÃO

1 de 6 31/01/2015 14:53 DEPRECIAÇÃO Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil (NBC T 19.1 - Ativo Imobilizado), ou seja, o registro da redução do valor

1 de 6 31/01/2015 14:53 DEPRECIAÇÃO Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil (NBC T 19.1 - Ativo Imobilizado), ou seja, o registro da redução do valor

Capítulo 12. Imobilizado. Depreciação, Amortização. e Exaustão

Capítulo 12 Imobilizado Depreciação, Amortização e Exaustão 1 De acordo com o art. 179, IV, da Lei das S.A., são classificados no Imobilizado: os direitos que tenham por objeto bens corpóreos destinados

Capítulo 12 Imobilizado Depreciação, Amortização e Exaustão 1 De acordo com o art. 179, IV, da Lei das S.A., são classificados no Imobilizado: os direitos que tenham por objeto bens corpóreos destinados

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC. CPC 27 Ativo Imobilizado e Depreciação. Principais Considerações no Pronunciamento Técnico CPC 27

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.136/08 Aprova a NBC T 16.9 Depreciação, Amortização e Exaustão. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

RESOLUÇÃO CFC Nº. 1.136/08 Aprova a NBC T 16.9 Depreciação, Amortização e Exaustão. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

Ativo Imobilizado. Lista de Exercícios 3

Ativo Imobilizado Lista de Exercícios 3 1. (CFC 2012) Uma sociedade empresária apresentou os seguintes dados relativos a um bem registrado no Imobilizado da empresa: Descrição Saldos em 31.12.2011 Custo

Ativo Imobilizado Lista de Exercícios 3 1. (CFC 2012) Uma sociedade empresária apresentou os seguintes dados relativos a um bem registrado no Imobilizado da empresa: Descrição Saldos em 31.12.2011 Custo

Unidade III CONTABILIDADE SOCIETÁRIA. Profa. Divane Silva

Unidade III CONTABILIDADE SOCIETÁRIA Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Unidade III CONTABILIDADE SOCIETÁRIA Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

Questionamentos da Abrasca Sobre a Lei /14

Questionamentos da Abrasca Sobre a Lei 12.973/14 Tópico: III Mais e menos-valia e ágio por rentabilidade futura (goodwill) e ganho por compra vantajosa (arts. 20 e 33 do Decreto-lei 1.598 e arts. 20 a

Questionamentos da Abrasca Sobre a Lei 12.973/14 Tópico: III Mais e menos-valia e ágio por rentabilidade futura (goodwill) e ganho por compra vantajosa (arts. 20 e 33 do Decreto-lei 1.598 e arts. 20 a

Orientações Consultoria de Segmentos Normas Contábeis CPC01 Redução ao Valor Recuperável de Ativos - Impairment

Normas Contábeis CPC01 Redução ao Valor Recuperável de Ativos - Impairment 10/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Normas Contábeis CPC01 Redução ao Valor Recuperável de Ativos - Impairment 10/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação do Ativo Imobilizado

Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação do Ativo Imobilizado") Universidade Federal de Paraná Setor de Tecnologia Departamento de Engenharia Elétrica Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação

Universidade Federal de Paraná Setor de Tecnologia Departamento de Engenharia Elétrica Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação

expert PDF Trial Oficina Técnica PMEs: Ativo Imobilizado (Contabilização com ajuste do impairment)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AQUISIÇÃO DO IMOBILIZADO

ATIVO IMOBILIZADO Ativo imobilizado é o item tangível que: É mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e se espera utilizar

ATIVO IMOBILIZADO Ativo imobilizado é o item tangível que: É mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e se espera utilizar

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 152 - Data 14 de maio de 2019 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ DEPRECIAÇÃO ACELERADA.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 152 - Data 14 de maio de 2019 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ DEPRECIAÇÃO ACELERADA.

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I I

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I I AULA MODELO SOBRE DEPRECIAÇÃO, EXAUSTÃO E AMORTIZAÇÃO Conceito a) Legislação Societária

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I I AULA MODELO SOBRE DEPRECIAÇÃO, EXAUSTÃO E AMORTIZAÇÃO Conceito a) Legislação Societária

RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO.

Contabilidade Carreiras Policiais RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO. Gustavo Muzy RECEITAS E DESPESAS ANTECIPADAS As receitas e despesas antecipadas, também chamadas de

Contabilidade Carreiras Policiais RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO. Gustavo Muzy RECEITAS E DESPESAS ANTECIPADAS As receitas e despesas antecipadas, também chamadas de

ANO XXVI ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 37/2015

ANO XXVI - 2015-2ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 37/2015 ASSUNTOS CONTÁBEIS BENFEITORIAS E CONSTRUÇÕES EM PROPRIEDADES DE TERCEIROS - TRATAMENTO CONTÁBIL... Pág. 633 IMPOSTO DE RENDA

ANO XXVI - 2015-2ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 37/2015 ASSUNTOS CONTÁBEIS BENFEITORIAS E CONSTRUÇÕES EM PROPRIEDADES DE TERCEIROS - TRATAMENTO CONTÁBIL... Pág. 633 IMPOSTO DE RENDA

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

CONTABILIDADE GERAL. Legislação. Regulamento do Imposto de Renda RIR Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros fiscais: I - para registro de

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros fiscais: I - para registro de

CONTABILIDADE COMERCIAL E SOCIETÁRIA

CONTABILIDADE COMERCIAL E SOCIETÁRIA Contabilidade Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização e Exaustão. IMOBILIZADO (Tangíveis e Intangíveis) Bens, de caráter

CONTABILIDADE COMERCIAL E SOCIETÁRIA Contabilidade Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização e Exaustão. IMOBILIZADO (Tangíveis e Intangíveis) Bens, de caráter

Contabilidade Geral Carreiras Fiscais DEPRECIAÇÃO. AMORTIZAÇÃO E EXAUSTÃO. Gustavo Muzy DEPRECIAÇÃO

Contabilidade Geral Carreiras Fiscais DEPRECIAÇÃO. AMORTIZAÇÃO E EXAUSTÃO. Gustavo Muzy CONCEITO. DEPRECIAÇÃO A depreciação corresponde a uma estimativa da perda de valor de bens do ativo imobilizado,

Contabilidade Geral Carreiras Fiscais DEPRECIAÇÃO. AMORTIZAÇÃO E EXAUSTÃO. Gustavo Muzy CONCEITO. DEPRECIAÇÃO A depreciação corresponde a uma estimativa da perda de valor de bens do ativo imobilizado,

ATIVO NÃO CIRCULANTE - IMOBILIZADO -

ATIVO NÃO CIRCULANTE - IMOBILIZADO - (Cap 11 CPCs 27) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - IMOBILIZADO Compõe-se de bens corpóreos destinados

ATIVO NÃO CIRCULANTE - IMOBILIZADO - (Cap 11 CPCs 27) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - IMOBILIZADO Compõe-se de bens corpóreos destinados

ATIVO IMOBILIZADO. Prof. Me. Reiner Botinha. Doutorando em Contabilidade Financeira PPGCC-FACIC/UFU

Prof. Me. Reiner Botinha Doutorando em Contabilidade Financeira PPGCC-FACIC/UFU 1 Item de grande expressividade e importância para a empresa; Importante conhecer o objetivo da norma que orienta o processo

Prof. Me. Reiner Botinha Doutorando em Contabilidade Financeira PPGCC-FACIC/UFU 1 Item de grande expressividade e importância para a empresa; Importante conhecer o objetivo da norma que orienta o processo

Material Extra Prova da CLDF/ Comentada

Material Extra Prova da CLDF/2018 - Comentada Olá, pessoal, tudo bem? Estamos aqui comentando para vocês a prova da Câmara Legislativa do DF, cargo de Consultor Legislativo, área de Contabilidade. Uma

Material Extra Prova da CLDF/2018 - Comentada Olá, pessoal, tudo bem? Estamos aqui comentando para vocês a prova da Câmara Legislativa do DF, cargo de Consultor Legislativo, área de Contabilidade. Uma

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

CONTABILIZAÇÃO DA DEPRECIAÇÃO

CONTABILIZAÇÃO DA DEPRECIAÇÃO Despesa com depreciação DÉBITO $ $ $ Depreciação acumulada CRÉDITO $ $ $ VALOR CONTÁBIL DO BEM ATIVO IMOBILIZADO... $ 100.000,00 (-) DEPRECIAÇÃO ACUMULADA... $( 40.000,00)

CONTABILIZAÇÃO DA DEPRECIAÇÃO Despesa com depreciação DÉBITO $ $ $ Depreciação acumulada CRÉDITO $ $ $ VALOR CONTÁBIL DO BEM ATIVO IMOBILIZADO... $ 100.000,00 (-) DEPRECIAÇÃO ACUMULADA... $( 40.000,00)

Quais são os objetivos do tópico... DETALHAMENTO DOS REGISTROS CONTÁBEIS 6. Imobilizado, Intangível e Impairment.

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 47/2015

ANO XXVI - 2015-3ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 47/2015 ASSUNTOS CONTÁBEIS ASSINATURA DE JORNAIS E REVISTAS CONTABILIZAÇÃO... Pág. 705 ATIVO IMOBILIZADO - CONSIDERAÇÕES GERAIS... Pág.

ANO XXVI - 2015-3ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 47/2015 ASSUNTOS CONTÁBEIS ASSINATURA DE JORNAIS E REVISTAS CONTABILIZAÇÃO... Pág. 705 ATIVO IMOBILIZADO - CONSIDERAÇÕES GERAIS... Pág.

Palestra do Projeto Saber Contábil: CPC 27 Ativo Imobilizado e sua aplicação

Palestra do Projeto Saber Contábil: CPC 27 Ativo Imobilizado e sua aplicação Instrutor Prof. Marcelo Muzy do Espirito Santo Vice Coordenador CEDFC São Bernardo Sindcont SP 18/05/2017 CPC 27 Ativo Imobilizado

Palestra do Projeto Saber Contábil: CPC 27 Ativo Imobilizado e sua aplicação Instrutor Prof. Marcelo Muzy do Espirito Santo Vice Coordenador CEDFC São Bernardo Sindcont SP 18/05/2017 CPC 27 Ativo Imobilizado

Alienação e Baixa de Bens do Ativo. Contabilidade - Prof: Fernando Aprato

Alienação e Baixa de Bens do Ativo Contabilidade - Prof: Fernando Aprato A baixa de um bem constante do ativo somente poderá ser realizada na contabilidade, se houver a efetiva retirada física do bem.

Alienação e Baixa de Bens do Ativo Contabilidade - Prof: Fernando Aprato A baixa de um bem constante do ativo somente poderá ser realizada na contabilidade, se houver a efetiva retirada física do bem.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Depreciação, Amortização e Exaustão Parte 2 Prof. Cláudio Alves Métodos de Depreciação: Existem os seguintes métodos de depreciação: - Quotas

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Depreciação, Amortização e Exaustão Parte 2 Prof. Cláudio Alves Métodos de Depreciação: Existem os seguintes métodos de depreciação: - Quotas

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Contabilidade Pública

Contabilidade Pública Ativo Intangível / Depreciação, Amortização e Exaustão Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública ATIVO INTANGÍVEL Características do Ativo Intangível

Contabilidade Pública Ativo Intangível / Depreciação, Amortização e Exaustão Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública ATIVO INTANGÍVEL Características do Ativo Intangível

CRITÉRIOS DE AVALIAÇÃO DE ATIVO E PASSIVO

Art. 183 Critérios de Avaliação do ATIVO Art. 184 Critérios de Avaliação do PASSIVO Princípio do REGISTRO PELO VALOR ORIGINAL 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos

Art. 183 Critérios de Avaliação do ATIVO Art. 184 Critérios de Avaliação do PASSIVO Princípio do REGISTRO PELO VALOR ORIGINAL 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

ATIVO NÃO CIRCULANTE - IMOBILIZADO -

ATIVO NÃO CIRCULANTE - IMOBILIZADO - (Cap 11 CPCs 27) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - IMOBILIZADO

ATIVO NÃO CIRCULANTE - IMOBILIZADO - (Cap 11 CPCs 27) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - IMOBILIZADO

Prof. a Germana Chaves

DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO. 1. CONCEITO Depreciações, Amortizações e Exaustões: reduções de valor de ativos, em virtude de desgaste pelo uso, ação da natureza, superação tecnológica, exercício

DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO. 1. CONCEITO Depreciações, Amortizações e Exaustões: reduções de valor de ativos, em virtude de desgaste pelo uso, ação da natureza, superação tecnológica, exercício

Palestra. Ativo Imobilizado Regras Atualização. Maio Elaborado por: Alvaro Augusto Ricardino Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CPC 28. Propriedade para Investimento. Balanço Patrimonial - Grupos. Definição de PI. Investimentos Participações Permanentes em outras sociedades

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CONTABILIDADE GERAL. Balanço Patrimonial. Critério de avaliação dos elementos patrimoniais Lei 6.404/76 Parte 2. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 2 Valter Ferreira VIII os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver

CONTABILIDADE GERAL Balanço Patrimonial Parte 2 Valter Ferreira VIII os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver

Sergio André Rocha (UERJ)

") Maio de 2018 Depreciação, Amortização, Exaustão & Impairment 2º Seminário CEAD de Tributação e Contabilidade Sergio André Rocha (UERJ) sergio.andre@sarocha.com.br www.sarocha.com.br Depreciação, IFRS e

Maio de 2018 Depreciação, Amortização, Exaustão & Impairment 2º Seminário CEAD de Tributação e Contabilidade Sergio André Rocha (UERJ) sergio.andre@sarocha.com.br www.sarocha.com.br Depreciação, IFRS e

Parecer Consultoria Tributária Segmentos Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Redução ao Valor Recuperável. Contabilidade - Prof: Fernando Aprato

Redução ao Valor Recuperável Contabilidade - Prof: Fernando Aprato 1. Introdução e Base Legal Impairment é uma palavra eminglês que significa, emsua tradução literal, deterioração. É uma regra segunda

Redução ao Valor Recuperável Contabilidade - Prof: Fernando Aprato 1. Introdução e Base Legal Impairment é uma palavra eminglês que significa, emsua tradução literal, deterioração. É uma regra segunda

CURSO DA NOVA CONTABILDIADE DISCIPLINA DE PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Profa. Angelita Adriane de Conto EXERCÍCIOS

CURSO DA NOVA CONTABILDIADE DISCIPLINA DE PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Profa. Angelita Adriane de Conto EXERCÍCIOS 1 Relacione cada alternativa: a) Neste primeiro momento, por se tratar de uma

CURSO DA NOVA CONTABILDIADE DISCIPLINA DE PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Profa. Angelita Adriane de Conto EXERCÍCIOS 1 Relacione cada alternativa: a) Neste primeiro momento, por se tratar de uma

ÁGIO E DESÁGIO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS PROCEDIMENTOS CONTÁBEIS A PARTIR DE

1 de 6 31/01/2015 14:32 ÁGIO E DESÁGIO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS PROCEDIMENTOS CONTÁBEIS A PARTIR DE 01.01.2015 A Lei 12.973/2014 alterou diversos procedimentos contábeis, com vigência

1 de 6 31/01/2015 14:32 ÁGIO E DESÁGIO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS PROCEDIMENTOS CONTÁBEIS A PARTIR DE 01.01.2015 A Lei 12.973/2014 alterou diversos procedimentos contábeis, com vigência

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Nome: Prontuáro. Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS. Prof. Mauricio Pocopetz

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

Unidade III. As contas a ser classificadas no imobilizado estão previstas no art. 179, inciso IV, da Lei nº 6.404/76:

CONTABILIDADE SOCIETÁRIA Unidade III 3 ATIVO IMOBILIZADO 3.1 Conceito de imobilizado As contas a ser classificadas no imobilizado estão previstas no art. 179, inciso IV, da Lei nº 6.404/76: Art. 179 As

CONTABILIDADE SOCIETÁRIA Unidade III 3 ATIVO IMOBILIZADO 3.1 Conceito de imobilizado As contas a ser classificadas no imobilizado estão previstas no art. 179, inciso IV, da Lei nº 6.404/76: Art. 179 As

Contabilidade Avançada para a CVM. Ativo Imobilizado. Gabriel Rabelo Luciano Rosa

Ativo Imobilizado Gabriel Rabelo Luciano Rosa 8 Ativo Imobilizado: Reconhecimento inicial. Depreciação. Mensuração subseqüente (reavaliação). Gastos subseqüentes e alteração na vida útil. Alienação. ÍNDICE

Ativo Imobilizado Gabriel Rabelo Luciano Rosa 8 Ativo Imobilizado: Reconhecimento inicial. Depreciação. Mensuração subseqüente (reavaliação). Gastos subseqüentes e alteração na vida útil. Alienação. ÍNDICE

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Prof. Cláudio Alves Amortização: Representa a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Prof. Cláudio Alves Amortização: Representa a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Depreciação, Amortização e Exaustão Parte 1 Prof. Cláudio Alves Depreciação: Consiste na perda do valor dos bens tangíveis de uso em função de

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Depreciação, Amortização e Exaustão Parte 1 Prof. Cláudio Alves Depreciação: Consiste na perda do valor dos bens tangíveis de uso em função de

Guia do IRPJ e CSLL: Amortização e exaustão. Resumo: 1) Introdução: 2) Amortização:

Introdução: 2) Amortização:") Guia do IRPJ e CSLL: Amortização e exaustão Resumo: Analisaremos no presente Roteiro de Procedimentos o que a legislação do Imposto de Renda versa sobre a amortização, bem como sobre a exaustão de recursos

Guia do IRPJ e CSLL: Amortização e exaustão Resumo: Analisaremos no presente Roteiro de Procedimentos o que a legislação do Imposto de Renda versa sobre a amortização, bem como sobre a exaustão de recursos

CPC 27 ATIVO IMOBILIZADO

CPC 27 ATIVO IMOBILIZADO Correlação às Normas Internacionais de Contabilidade IAS 16 Considerações Iniciais Conceito de imobilizado Reconhecimento inicial do custo Critério de avaliação dos ativos imobilizados

CPC 27 ATIVO IMOBILIZADO Correlação às Normas Internacionais de Contabilidade IAS 16 Considerações Iniciais Conceito de imobilizado Reconhecimento inicial do custo Critério de avaliação dos ativos imobilizados

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.10 AVALIAÇÃO E MENSURAÇÃO DE ATIVOS E PASSIVOS EM ENTIDADES DO SETOR PÚBLICO Conteúdo

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.10 AVALIAÇÃO E MENSURAÇÃO DE ATIVOS E PASSIVOS EM ENTIDADES DO SETOR PÚBLICO Conteúdo

APÊNDICE NORMAS COMPLEMENTERES SOBRE DEPRECIAÇÃO TABELA 1 TABELA DE REFERÊNCIA PARA DEPRECIAÇÃO

APÊNDICE NORMAS COMPLEMENTERES SOBRE DEPRECIAÇÃO TABELA 1 TABELA DE REFERÊNCIA PARA DEPRECIAÇÃO CONTA TÍTULO VIDA ÚTIL (ANOS) VALOR RESIDUAL 1.2.2.2.01 BENS MÓVEIS 10 10% 1.2.2.2.01.01.001 MÓVEIS E UTENSÍLIOS

APÊNDICE NORMAS COMPLEMENTERES SOBRE DEPRECIAÇÃO TABELA 1 TABELA DE REFERÊNCIA PARA DEPRECIAÇÃO CONTA TÍTULO VIDA ÚTIL (ANOS) VALOR RESIDUAL 1.2.2.2.01 BENS MÓVEIS 10 10% 1.2.2.2.01.01.001 MÓVEIS E UTENSÍLIOS

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

Caderno de Prova A01, Tipo 005

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Módulo Extra Egbert 1

Módulo Extra Egbert 1 Conteúdo: Critérios de classificação dos elementos patrimoniais. Noções de Demonstração do Resultado do Exercício (DRE) 2 1. Balanço patrimonial CLASSIFICAÇÃO CRITÉRIOS AVALIAÇÃO

Módulo Extra Egbert 1 Conteúdo: Critérios de classificação dos elementos patrimoniais. Noções de Demonstração do Resultado do Exercício (DRE) 2 1. Balanço patrimonial CLASSIFICAÇÃO CRITÉRIOS AVALIAÇÃO

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Questões Resolvidas Questões Resolvidas... 10

Questões Resolvidas... 2 Contabilidade Geral e Avançada... 2 Perícia Contábil... 9 Questões Resolvidas... 10 Contabilidade Geral e Avançada... 10 Perícia Contábil... 23 Material Extra Prova da Prefeitura

Questões Resolvidas... 2 Contabilidade Geral e Avançada... 2 Perícia Contábil... 9 Questões Resolvidas... 10 Contabilidade Geral e Avançada... 10 Perícia Contábil... 23 Material Extra Prova da Prefeitura

Olá, pessoal! A seguir o artigo sobre exaustão preparado pelo Professor Luciano Rosa!

Olá, pessoal! A seguir o artigo sobre exaustão preparado pelo Professor Luciano Rosa! Uma excelente oportunidade para aprofundar um pouco mais sobre o assunto. Lembre-se de que se o treino difícil, o jogo

Olá, pessoal! A seguir o artigo sobre exaustão preparado pelo Professor Luciano Rosa! Uma excelente oportunidade para aprofundar um pouco mais sobre o assunto. Lembre-se de que se o treino difícil, o jogo

Prova de Conhecimentos Específicos seleção março/2014 GABARITO 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 8 A B C D E