QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

|

|

|

- Mirella Garrau de Barros

- 5 Há anos

- Visualizações:

Transcrição

1

2 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

3 Questão 05 - Contabilidade 5. Uma Sociedade Empresária realizou as seguintes transações em janeiro de 2016: Aquisição de mercadorias para revenda, para pagamento em , por R$ ,00. Nesse valor estão incluídos: ICMS recuperável no valor de R$21.600,00; PIS recuperável no valor de R$2.970,00; e Cofins recuperável no valor de R$13.680,00. Venda, à vista, de 50% das mercadorias adquiridas por R$ ,00, com entrega imediata. Tributos sobre a venda: ICMS de R$19.200,00; PIS de R$2.640,00; e Cofins de R$12.160,00.

4 Questão 05 - Contabilidade O Estoque de Mercadorias para Revenda no início do mês era igual a zero. O resultado das transações dessa Sociedade Empresária, em janeiro de 2016, gerou um Lucro Bruto de: a) R$89.125,00. b) R$70.000,00. c) R$55.125,00. d) R$36.000,00.

5 Questão 05 Contabilidade Resolução Uma questão que envolve procedimentos de contabilização e estrutura da DRE. O questão busca saber o total do Lucro Bruto que trata-se da receita bruta diminuída das Deduções da Receita e do Custo das Mercadorias Vendidas. Neste caso basta apurar os valores como segue: a) Apurar o custo das mercadorias vendidas; b) Apurar o Lucro Bruto.

6 Questão 05 Contabilidade Resolução Apuração do CMV Total de compras ,00 - PIS Recuperável (2.970,00) - Cofins Recuperável (13.680,00) - ICMS Recuperável (21.600,00) = Custo de Aquisição (reconhecido no Estoque) ,00 50% vendido = (70.875,00) = CMV ,00

7 Questão 05 Contabilidade Resolução Apuração do Lucro Bruto + Receita Bruta de Vendas ,00 - PIS (2.640,00) - Cofins (12.160,00) - ICMS (19.200,00) = Receita Líquida ,00 - CMV (70.875,00) = Lucro Bruto ,00 ALTERNATIVA CORRETA C.

8 Questão 07 - Contabilidade 7. Uma Sociedade Empresária possui um único estabelecimento comercial. Em , apresentou os seguintes saldos no seu balancete mensal referentes a registros de ICMS incidentes sobre compras e sobre vendas: Conta Saldo Natureza do Saldo ICMS a Recuperar R$15.000,00 Devedor ICMS a Recolher R$10.000,00 Credor

9 Questão 07 - Contabilidade De acordo com as informações apresentadas, é CORRETO afirmar que o registro contábil a ser efetuado para apuração do ICMS é: a) Débito: Crédito: b) Débito: Crédito: c) Débito: Crédito: d) Débito: Crédito: ICMS a Recolher ICMS a Recuperar ICMS a Recolher Caixa ICMS a Recolher Caixa ICMS a Recolher ICMS a Recuperar R$15.000,00 R$15.000,00 R$10.000,00 R$10.000,00 R$5.000,00 R$5.000,00 R$10.000,00 R$10.000,00

10 Questão 07 Contabilidade Resolução Questão simples de contabilização referente à apuração do ICMS. O ICMS é um imposto que utiliza o método da não cumulatividade, conforme define a Constituição Federal. Este método prevê que a empresa deve apurar todos os créditos e débitos relativos às entradas e saídas de mercadorias na companhia. Após essa apuração a empresa deverá contrapor os saldos a pagar no Passivo contra os saldos a compensar no Ativo.

11 Questão 07 Contabilidade Resolução Ao analisar as alternativas temos: a) Débito: Crédito: ICMS a Recolher ICMS a Recuperar R$15.000,00 R$15.000,00 Este lançamento não está correto já que o saldo total da conta ICMS a Recolher é de R$ ,00 o que geraria um Passivo com saldo devedor, logo esta alternativa não está correta.

12 Questão 07 Contabilidade Resolução Ao analisar as alternativas temos: b) Débito: Crédito: c) Débito: Crédito: ICMS a Recolher Caixa ICMS a Recolher Caixa R$10.000,00 R$10.000,00 R$5.000,00 R$5.000,00 Tanto as alternativas B e C não estão corretas, já que a questão pede o lançamento na apuração e os itens acima mostram um possível pagamento. Apuração não envolve pagamento, não envolve caixa, logo as duas alternativas estão incorretas.

13 Questão 07 Contabilidade Resolução Ao analisar as alternativas temos: d) Débito: Crédito: ICMS a Recolher ICMS a Recuperar R$10.000,00 R$10.000,00 O saldo a pagar é de R$ ,00 e deve ser transferido para a conta ICMS a Recuperar já que haverá um saldo final a ser compensado no valor de R$ 5.000,00, o lançamento está correto. ALTERNATIVA CORRETA D.

14 Questão 15 - Contabilidade 15. Uma Sociedade Empresária apresentava para a Mercadoria A a seguinte Ficha de Controle de Estoques, referente ao período de 1 a 28 de janeiro de 2016: Entradas Saídas Saldo Data Histórico Qtd. (unid) Custo Unitário (R$) Total (R$) Qtd. (unid) Custo Unitário (R$) Total (R$) Qtd. (unid) Custo Unitário (R$) Total (R$) 1.1 Saldo inicial , , Aquisição , , , , Venda , , , , Aquisição , , , , Venda , , , , Aquisição , , , ,00

15 Questão 15 - Contabilidade A Sociedade Empresária utiliza a Média Ponderada Móvel como critério de mensuração de estoques. No dia 30 de janeiro, um cliente devolveu 10 unidades da Mercadoria A que haviam sido vendidas no dia 26 de janeiro de Com base nos dados informados e desconsiderando-se a incidência de impostos, as unidades devolvidas serão acrescidas ao Estoque de Mercadorias ao custo unitário de: a) R$150,00. b) R$165,00. c) R$166,00. d) R$168,50.

16 Questão 15 Contabilidade Resolução É uma questão simples envolvendo fichas de estoque. Há uma devolução de vendas no dia 30 e a mercadoria havia saído no dia 26, segundo o enunciado do exercício. Quando há uma devolução de mercadoria o retorno deve ser feito como valor redutor da saída com o mesmo custo no qual foi dado a saída na data da venda. Este procedimento é necessário para que não haja alteração no custo unitário de datas posteriores. O lançamento na ficha de estoque ficaria assim:

17 Questão 15 Contabilidade Resolução Entradas Saídas Saldo Data Histórico Qtd. (unid) Custo Unitário (R$) Total (R$) Qtd. (unid) Custo Unitário (R$) Total (R$) Qtd. (unid) Custo Unitário (R$) Total (R$) 1.1 Saldo inicial , , Aquisição , , , , Venda , , , , Aquisição , , , , Venda , , , , Aquisição , , , ,00 Devolução , , , ,00 ALTERNATIVA CORRETA B.

18 Questão 19 - Contabilidade 19. Em fevereiro de 2016, uma Sociedade Empresária apresentava os seguintes dados a respeito de suas operações com mercadorias. Data Operações Estoque inicial de mercadorias: 80 unidades ao custo unitário de R$20,00. Compra de mercadorias: 170 unidades ao preço total de R$6.000,00, nesse valor incluído o ICMS recuperável de 15%. Venda de mercadorias: 200 unidades pelo preço total de R$8.000,00, com incidência de ICMS de 15%. Compra de mercadorias: 50 unidades ao preço total de R$3.000,00, nesse valor incluído o ICMS recuperável de 15%.

19 Questão 19 - Contabilidade A empresa utiliza Registro de Inventário Permanente. O estoque de mercadorias é avaliado pela Média Ponderada Móvel. Com base nos dados informados, o valor do Custo das Mercadorias Vendidas no período é de: a) R$1.340,00. b) R$2.290,00. c) R$3.890,00. d) R$5.360,00.

20 Questão 19 Contabilidade Resolução Uma das maneiras mais fáceis de resolver esta questão é elaborando a ficha de estoque, conforme segue: Entradas Saídas Saldo Data Histórico Qtd. (unid) Custo Unitário (R$) Total (R$) Qtd. (unid) Custo Unitário (R$) Total (R$) Qtd. (unid) Custo Unitário (R$) Total (R$) 2.2 Saldo inicial 80 20, , Aquisição , , , , Venda , , , ,00 ALTERNATIVA CORRETA D.

21 Questão 20 - Contabilidade 20. Uma Sociedade Empresária comercial realizou aquisição de mercadorias para revenda. Em seus registros constam os seguintes dados relacionados aos itens adquiridos: Descrição Valor Fretes sobre a compra das mercadorias Gastos com divulgação Gastos estimados necessários para se concretizar a venda Preço de venda Tributos adicionais decorrentes da aquisição das mercadorias, não recuperáveis e não incluídos no valor de aquisição R$400,00 R$100,00 R$300,00 R$1.600,00 R$200,00 Tributos recuperáveis incluídos no valor de aquisição das mercadorias Valor de aquisição das mercadorias R$170,00 R$1.000,00

22 Questão 20 - Contabilidade De acordo com a NBC TG 16 (R1) Estoques, o custo de aquisição dessas mercadorias é de: a) R$1.300,00. b) R$1.430,00. c) R$1.530,00. d) R$1.600,00.

23 Questão 20 Contabilidade Resolução Para resolver esta questão o método mais simples é utilizando a técnica do Mais e Menos. A questão pede o valor do custo de aquisição, logo todos os itens que aumentarem o custo de aquisição devem ser somados. Todos os valores que diminuírem o custo de aquisição devem ser subtraídos. Qualquer valor que não tenha efeito no custo de aquisição deve ser considerado como sem efeito.

24 Questão 20 Contabilidade Resolução Descrição Valor + Fretes sobre a compra das mercadorias R$400,00 Gastos com divulgação R$100,00 Sem efeito Gastos estimados necessários para se concretizar a venda R$300,00 Sem efeito Preço de venda R$1.600,00 Sem efeito Tributos adicionais decorrentes da aquisição das mercadorias, não recuperáveis e não incluídos no valor de + aquisição R$200,00 - Tributos recuperáveis incluídos no valor de aquisição das mercadorias R$170,00 + Valor de aquisição das mercadorias R$1.000,00 TOTAL 1.430,00 ALTERNATIVA CORRETA B.

25 Questão 21 - Contabilidade 21. Uma Sociedade Empresária apresentou as seguintes informações a respeito de suas operações com mercadorias: Discriminação Valor Abatimentos sobre compras Abatimentos sobre vendas Valor total de aquisição das mercadorias Desconto financeiro concedido Desconto financeiro obtido Fretes sobre compras Fretes sobre vendas Receita bruta de vendas Tributos sobre compras recuperáveis e incluídos no valor de aquisição Tributos sobre vendas R$7.000,00 R$10.000,00 R$90.000,00 R$3.000,00 R$4.000,00 R$5.000,00 R$8.000,00 R$ ,00 R$6.000,00 R$30.000,00

26 Questão 21 - Contabilidade Considere que todos os itens adquiridos foram vendidos no mesmo período e que não havia estoques de mercadorias no início do período. Diante apenas das informações apresentadas, e de acordo com o disposto na Lei nº /76, o Lucro Bruto é de: a) R$50.000,00. b) R$51.000,00. c) R$58.000,00. d) R$59.000,00.

27 Questão 21 Contabilidade Resolução Uma questão que trata da estrutura da DRE muito parecida com a questão número 12. Para resolver a questão devemos classificar os valores na DRE de forma adequada, mas neste caso devemos encontrar o CMV antes. Se preferir é possível utilizar o método do Mais e Menos. Vejamos:

28 Questão 21 Contabilidade Resolução Apuração do CMV: Contas Valor + Valor de Aquisição ,00 + Frete sobre compras 5.000,00 - Abatimento sobre compras 7.000,00 - Tributos Recuperáveis sobre compras 6.000,00 Custo das Mercadorias Vendidas ,00

29 Questão 21 Contabilidade Resolução Assim temos: Contas Saldo Receita Bruta de Vendas ,00 Tributos sobre Vendas ,00 Abatimentos sobre vendas ,00 Receita Liquida ,00 Custo das Mercadorias Vendidas ,00 Lucro Bruto ,00 ALTERNATIVA CORRETA C.

30 Questão 21 Contabilidade Resolução Utilizando o método do Mais e Menos teríamos: Discriminação Valor Abatimentos sobre compras R$7.000,00 + Abatimentos sobre vendas R$10.000,00 - Valor total de aquisição das mercadorias R$90.000,00 - Desconto financeiro concedido R$3.000,00 Sem efeito Desconto financeiro obtido R$4.000,00 Sem efeito Fretes sobre compras R$5.000,00 - Fretes sobre vendas R$8.000,00 Sem efeito Receita bruta de vendas R$ ,00 + Tributos sobre compras recuperáveis e incluídos no valor de aquisição R$6.000,00 + Tributos sobre vendas R$30.000,00 - TOTAL ,00

31 Questão 39 Contabilidade 39. De acordo com a NBC TG 16 (R1) Estoques, julgue os itens quanto à inclusão no custo dos estoques e, em seguida, assinale a alternativa CORRETA. I. Despesas administrativas que não contribuem para trazer o estoque ao seu local e condição atuais. II. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes. III. O preço de compra, os impostos de importação e outros tributos não recuperáveis. IV. Os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. V. Valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção.

32 Questão 39 Contabilidade NÃO estão incluídos no custo dos estoques, porém são reconhecidos no resultado do período os itens: a) II, IV e V, apenas. b) II, III e IV, apenas. c) I, III e IV, apenas. d) I, II e V, apenas.

33 Questão 39 Contabilidade Resolução Para resolver essa questão devemos identificar o total do custo de aquisição do estoque. O CPC 16 define como custo: O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

34 Questão 39 Contabilidade Resolução Então classificamos os itens da seguinte forma: I. Despesas administrativas que não contribuem para trazer o estoque ao seu local e condição atuais. Trata-se de despesas administrativas que não correspondem com os estoques, logo não compõem o custo de aquisição dos estoques. RESULTADO

35 Questão 39 Contabilidade Resolução II. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes. Este item tem o mesmo tratamento do item I, nada tem a ver com os estoques, logo não compõem o custo de aquisição RESULTADO

36 Questão 39 Contabilidade Resolução III. O preço de compra, os impostos de importação e outros tributos não recuperáveis. Este item está em conformidade com os itens que compõem o custo de aquisição, conforme o CPC 16. CUSTO DE ESTOQUES

37 Questão 39 Contabilidade Resolução IV. Os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Este item está em conformidade com os itens que compõem o custo de aquisição, conforme o CPC 16. CUSTO DE ESTOQUES

38 Questão 39 Contabilidade Resolução V. Valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção. Este valor anormal trata-se uma perda e não deve ser considerado como custo de aquisição dos estoques. DESPESA

39 Questão 39 Contabilidade Resolução Item I DESPESA Item II DESPESA Item III CUSTO DE ESTOQUES Item IV CUSTO DE ESTOQUES Item V DESPESAS ALTERNATIVA CORRETA D.

40 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

41 Questão 04 - Contabilidade

42 Questão 04 - Contabilidade

43 Questão 04 - Contabilidade

44 Questão 04 - Resolução O CPC 26 em seus itens 116 e 117 explicitam: 116. As notas explicativas que proporcionam informação acerca da base para a elaboração das demonstrações contábeis e as políticas contábeis específicas podem ser apresentadas como seção separada das demonstrações contábeis. Divulgação de políticas contábeis 117. A entidade deve divulgar suas políticas contábeis significativas que compreendem: (a) a base (ou bases) de mensuração utilizada(s) na elaboração das demonstrações contábeis; e (b) outras políticas contábeis utilizadas que sejam relevantes para a compreensão das demonstrações contábeis.

45 Questão 04 - Resolução O item a refere-se a processos internos da empresa e não a políticas contábeis específicas aplicadas ao estoque. ALTERNATIVA INCORRETA

46 Questão 04 - Resolução O item b refere-se às políticas contábeis específicas aplicadas ao estoque. ALTERNATIVA CORRETA

47 Questão 04 - Resolução O item c refere-se não às políticas contábeis específicas aplicadas ao estoque mas sim a procedimentos internos de contabilização dos estoques. ALTERNATIVA INCORRETA

48 Questão 04 - Resolução O item d refere-se às políticas contábeis aplicadas ao estoque, mas nesse caso não se trata de uma política específica. Um exemplo é que no final da frase ele diz que os estoques são valorizados por um dos métodos permitidos, mas não é específico. ALTERNATIVA INCORRETA

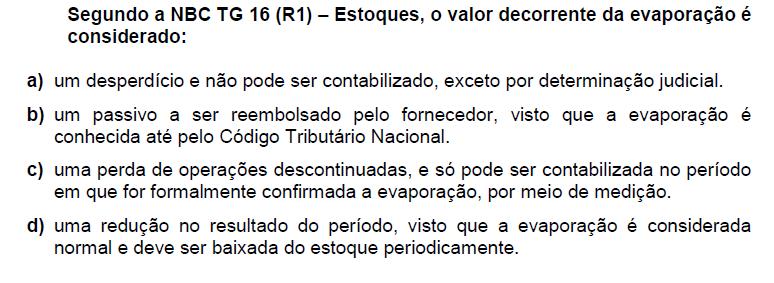

49 Questão 07 - Contabilidade

50 Questão 07 Contabilidade Resolução É Uma questão que trata de conceitos dos estoques, que são tratados no CPC 16. Vamos analisar cada uma das alternativas: Os desperdícios realmente não devem ser contabilizados. Esses valores acabam entrando de forma indireta no custo dos produtos. Mas essa contabilização não tem nenhuma ligação e nem a necessidade de determinação judicial quando o registro for devido. Alternativa Incorreta

51 Questão 07 Contabilidade Resolução Embora a perda seja reconhecida pelo CTN não se trata de um passivo, já que não se trata de uma dívida. Há também um erro conceitual, pois se teremos um reembolso do fornecedor teríamos um ATIVO e não um PASSIVO. Alternativa Incorreta

52 Questão 07 Contabilidade Resolução O fato de haver uma perda pela evaporação não quer dizer que a empresa tenha uma operação descontinuada. Operação descontinuada é quando a empresa deixa de operar em determinado segmento, atividade, ramo, etc. Neste caso não há operação descontinuada. Alternativa Incorreta

53 Questão 07 Contabilidade Resolução Alternativa correta. A evaporação, neste caso, representa uma perda, já que é considerada normal, e reduz o valor do ganho da empresa. É algo consumido de forma anormal e involuntária, configurando a perda. Alternativa Correta

54 Questão 14 - Contabilidade

55 Questão 14 Contabilidade Resolução Para resolver essa questão devemos identificar o total do custo de aquisição do estoque. O CPC 16 define como custo: O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

56 Questão 14 Contabilidade Resolução O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

57 Questão 14 Contabilidade Resolução ( + ) Valor da mercadoria = ,00 ( + ) Seguro e Tarifas aduaneiras = 2.421,00 ( + ) Imposto de Importação = 8.337,35 ( = ) Custo de aquisição = ,35 Alternativa correta C

58 Questão 15 - Contabilidade

59 Questão 15 Contabilidade Resolução Uma questão envolvendo o CPC 36 Demonstrações Consolidadas. Para resolver essa questão deve-se somar os saldos dos estoques, porém devemos lembrar que estamos falando em consolidação de balanços, e que neste caso, devemos eliminar os lucros não realizados. Quando uma empresa faz uma venda para outra existe um ganho, porém se esta empresa é do mesmo grupo econômico esse ganho ainda foi realizado, por se tratar, em tese, da mesma empresa, logo esse ganho deve ser excluído. Essa exclusão se dá pelo estorno dos lançamentos feitos nos estoques das duas empresas.

60 Questão 15 Contabilidade Resolução Descrição Valor Estoque empresa Estoque empresa Total estoques consolidados ( + ) Saída do estoque empresa ( - ) Entrada no estoque empresa ( = ) Total do ajuste Valo Final do Estoque Consolidado Alternativa correta B

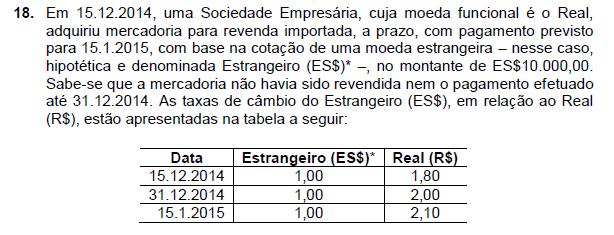

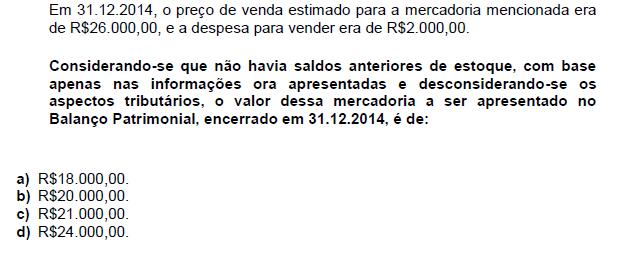

61 Questão 18 - Contabilidade

62 Questão 18 - Contabilidade

63 Questão 18 Contabilidade Resolução Uma questão que trata dos aspectos de variação cambial. Há muitos dados mas a resolução é bem simples, pois no fundo os conceitos exigidos estão mais ligados ao estoque. O CPC 00 Estrutura Conceitual Básica determina que um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição, podendo ou não ser atualizados pela variação na capacidade geral de compra da moeda. (CUSTO HISTÓRICO)

64 Questão 18 Contabilidade Resolução No caso da questão é solicitado o valor da mercadoria a ser apresentado no balanço em 31/12/2014. O valor mencionado tratase do custo de aquisição ou custo histórico, conforme o CPC 00, o valor de aquisição foi: Custo de Aquisição ; ES$ ,00 x R$ 1,80 = R$ ,00 Esse deve ser o valor demonstrado na balanço. Alternativa correta A

65 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

66 Questão 04 - Contabilidade

67 Questão 04 - Resolução O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

68 Questão 04 - Resolução Descrição Valores Mais ou Menos Preço das mercadorias para revenda ,00 + Pis e Cofins recuperáveis (2.312,50) - ICMS (4.250,00) - Total ,50 = Alternativa correta A

69 Questão 39 Contabilidade

70 Questão 39 Resolução a Resolução CFC 750/93, temos que: O PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL Art. 7º. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

71 Questão 39 Resolução 1º. As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas: I Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações; A questão é clara mostrando que o valor pago foi de R$ ,00, logo; Alternativa correta B

72 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

73 Questão 02 - Contabilidade

74 Questão 02 Resolução Uma questão relativamente simples envolvendo o controle de estoques. Questão caiu no exame de Primeiramente determinamos o estoque inicial da empresa, ou seja: Estoque inicial de mercadorias R$ ,00; Agora temos que descobrir a movimentação durante o período, lembrando que temos que calcular somente os valores que envolvem o custo do estoque. Dessa forma, não entram na nossa base de cálculo os seguintes valores: Venda de mercadorias R$ ,00 Abatimentos sobre vendas R$ 1.500,00

75 Questão 02 Resolução Para achar o valor do Estoque Final de Mercadorias, basta utilizar a seguinte equação contábil: CMV = EI + (C + FC CA DIO AC) - EF, onde: CMV = Custo das Mercadorias Vendidas EI = Estoque Inicial C = Compras de Mercadorias FC = Fretes e Seguros sobre Compras CA = Compras Anuladas/Devolvidas DIO = Descontos Incondicionais Obtidos AC = Abatimentos sobre Compras EF = Estoque Final

76 Questão 02 Resolução EF = EI + (C + FC CA DIO AC) - CMV Dessa forma, o Estoque Final pode ser facilmente calculado como segue: (=) Estoque inicial de mercadorias R$ ,00 (+) Valor das mercadorias adquiridas no período R$ ,00 (-) Custo total das mercadorias devolvidas no período R$ 3.000,00 (-) Custo das mercadorias vendidas R$ ,00 (+) Fretes sobre mercadorias adquiridas no período R$ 400,00 (+) Seguro sobre mercadorias adquiridas no período R$ 300,00 (=) Estoque FINAL de mercadorias R$ ,00 Alternativa correta D

77 Questão 41 Contabilidade

78 Questão 41 Resolução Abaixo segue os itens da NBC TG 16 referente a cada alternativa e em negrito e sublinhado a parte que é divergente da questão. ALTERNATIVA "A" 11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

79 Questão 41 Resolução ALTERNATIVA "B" 25. O custo dos estoques, que não sejam os tratados nos itens 23 e 24, deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado. A entidade deve usar o mesmo critério de custeio para todos os estoques que tenham natureza e uso semelhantes para a entidade. Para os estoques que tenham outra natureza ou uso, podem justificar-se diferentes critérios de valoração.

80 Questão 41 Resolução ALTERNATIVA "C 21. Outras formas para mensuração do custo de estoque, tais como o custo-padrão ou o método de varejo, podem ser usadas por conveniência se os resultados se aproximarem do custo.

81 Questão 41 Resolução ALTERNATIVA "D" 13. A alocação de custos fixos indiretos de fabricação às unidades produzidas deve ser baseada na capacidade normal de produção. A capacidade normal é a produção média que se espera atingir ao longo de vários períodos em circunstâncias normais; com isso, leva-se em consideração, para a determinação dessa capacidade normal, a parcela da capacidade total não-utilizada por causa de manutenção preventiva, de férias coletivas e de outros eventos semelhantes considerados normais para a entidade. O nível real de produção pode ser usado se aproximar-se da capacidade normal. Como consequência, o valor do custo fixo alocado a cada unidade produzida não pode ser aumentado por causa de um baixo volume de produção ou ociosidade. Os custos fixos não-alocados aos produtos devem ser reconhecidos diretamente como despesa no período em que são incorridos. Alternativa correta C

82 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

83 Questão 01 - Contabilidade 01 - Uma sociedade empresária mantém no seu estoque de produtos para venda as mercadorias A, B e C. Os valores totais de custo de aquisição, preço de vendas e previsão de gastos com vendas, para fins de cálculo do Valor Realizável Líquido, na posição de , estão detalhados a seguir: Considerando o que determina a NBC TG 16 (R1) - Estoques, o saldo da conta Estoques de Mercadorias em será de: a) R$1.730,00. b) R$1.750,00. c) R$1.850,00. d) R$1.970,00.

84 Questão 01 - Resolução A NBC TG 16(R1) Estoques - em seu item 9 menciona que: Os estoques objeto desta Norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, os dois o menor. Ainda segundo a norma, Valor Realizável Líquido é o preço de venda estimado no curso normal dos negócios, deduzidos dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

85 Questão 01 - Resolução De acordo com o quadro acima o Valor Realizável Líquido das Mercadorias A e C são menores que o valor de Aquisição, sendo assim o valor de Estoque deverá ser a soma do valor de Aquisição da Mercadoria B somado ao Valor Realizável Líquido das Mercadorias A e C, conforme preconiza a NBC TG 16 (R1) no item em questão. Resposta: Alternativa A. - Observação: o gabarito oficial menciona que a alternativa correta é a letra D. Alternativa correta A

86 Questão 04 - Contabilidade 04 - Uma sociedade empresária adota o sistema de inventário periódico e utiliza o Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades, adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram feitas as seguintes aquisições: Em , o inventário indicou a existência de 120 unidades em estoque. Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de: a) R$2.293,20. b) R$2.734,80. c) R$3.042,00. d) R$3.210,00.

87 Questão 04 - Resolução O assunto da questão acima é o Controle dos Estoques ou Inventário, mais precisamente no que tange o PEPS ( Primeiro que entra é o primeiro que sai ). Para facilitar a resolução da questão, vamos elaborar uma pequena ficha de controle de estoque:

88 Questão 04 - Resolução Vale ressaltar que no controle das entradas do valor da NF deverão ser desconsiderados os impostos recuperáveis, ou seja, na primeira compra de R$ 2.400,00 subtraímos o valor de R$ 528,00 de tais impostos. O estoque final é de 120 unidades, o que implica na venda (saída) de 160 unidades. Sendo 70 unidades por R$ 15,00 e 90 unidades a R$ 18,72. Diante disso, o Custo da Mercadoria Vendida será de: R$ 15,00 X 70 unidades = R$ 1.050,00 R$ 18,72 X 90 unidades = R$ 1.684,80 CMV = R$ 2.734,80 Alternativa correta B

89 Questão 08 - Contabilidade 08 - Uma sociedade empresária vendeu mercadorias em , pelo valor de R$ ,00, com entrega imediata das mercadorias e recebimento do valor da venda em O Custo da Mercadoria Vendida é de R$50.000,00. A empresa remunera seus vendedores, a título de comissão sobre vendas, no valor de R$6.000,00, a ser paga quando do recebimento da venda efetuada. Em relação ao registro da transação, é CORRETO afirmar que em: a) , a empresa reconhece uma receita de R$ ,00, o custo da mercadoria vendida no valor de R$50.000,00 e uma despesa comercial no valor de R$6.000,00. b) , a empresa reconhece uma receita de R$ ,00, o custo da mercadoria vendida no valor de R$50.000,00 e, em , uma despesa comercial no valor de R$6.000,00. c) , a empresa reconhece uma receita de R$ ,00 e o custo da mercadoria vendida no valor de R$56.000,00. d) , a empresa reconhece uma receita de R$ ,00 e o custo da mercadoria vendida no valor de R$56.000,00.

90 Questão 08 - Resolução Questão simples e conceitual. Vamos relembrar alguns desses conceitos, sobretudo no que diz respeito à comissão vinculada ao recebimento da venda. Nos mesmos períodos em que forem registradas as receitas e rendimentos, deverão estar registrados todos os custos, despesas, encargos e riscos correspondentes àquelas receitas, sendo as despesas de venda, em geral, mais bem identificáveis com as receitas correspondentes, como é o caso das comissões de vendas. Portanto, tais comissões, cujo pagamento esteja condicionado à quitação da fatura pelo comprador, devem ser registradas como despesa, no próprio mês das vendas. Dessa forma, pelo princípio da competência, a empresa reconhecerá em uma receita de R$ ,00, o custo da mercadoria vendida no valor de R$50.000,00 e uma despesa comercial no valor de R$6.000,00. Alternativa correta A

91 Questão 10 - Contabilidade 10- Uma indústria comprou matérias-primas no valor de R$35.000,00. No total da nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos recuperáveis perante o fisco: IPI R$1.750,00 ICMS R$6.300,00 PIS R$577,50 COFINS R$2.660,00 O valor do custo de aquisição que deve ser contabilizado no estoque de matériaprima é de: a) R$25.462,50. b) R$28.700,00. c) R$35.000,00. d) R$36.750,00.

92 Questão 10 - Resolução Os dados do enunciado são: Valor Total da Nota fiscal: ,00 Dedução dos impostos recuperáveis: IPI = 1.750,00 ICMS= 6.300,00 PIS = 577,50 Cofins= 2.660,00 Total de Impostos Recuperáveis = ,50 Custo de Aquisição = Total da Nota Fiscal Total de Impostos Recuperáveis , ,50 = ,50 Alternativa correta A

93 Questão 13 - Contabilidade 13 - De acordo com a NBC TG 16(R1) Estoques, os estoques devem ser mensurados: a) Pelo valor de compra ou pelo valor justo, dos dois o menor. b) Pelo valor de compra ou pelo valor realizável líquido, dos dois o maior. c) Pelo valor de custo ou pelo valor justo, dos dois o maior. d) Pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

94 Questão 13 - Resolução De acordo com o item 9 da NBC TG 16 (R1), os estoques objeto devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Alternativa correta D

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01/2019. Contabilidade Geral. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

OBJETIVOS. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

FCC CONTABILIDADE GERAL AULA Nº 1. Instrumentos Financeiros e CPC 16. Professor Igor Cintra PDF PDF VÍDEO.

AULA Nº 1 Instrumentos Financeiros e CPC 16 Professor Igor Cintra PDF PDF VÍDEO www.ricardoalexandre.com.br Instrumentos Financeiros Lei n 6.404/76 Art. 183. No balanço, os elementos do ativo serão avaliados

AULA Nº 1 Instrumentos Financeiros e CPC 16 Professor Igor Cintra PDF PDF VÍDEO www.ricardoalexandre.com.br Instrumentos Financeiros Lei n 6.404/76 Art. 183. No balanço, os elementos do ativo serão avaliados

CONTABILIDADE II: 01)

") CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Prof.: Osvaldo Marques. DISCIPLINAS : Normas Contabilidade de Contabilidade. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

Prof. Julio Cardozo Página 1 de 6

1 MINISSIMULADO GRATUITO ESCRITURAÇÃO DE OPERAÇÕES TÍPICAS! A sexta-feira chegou e, com ela, o nosso treino semanal de Contabilidade. Estamos no meio de um ciclo de revisões feitas através de simulados;

1 MINISSIMULADO GRATUITO ESCRITURAÇÃO DE OPERAÇÕES TÍPICAS! A sexta-feira chegou e, com ela, o nosso treino semanal de Contabilidade. Estamos no meio de um ciclo de revisões feitas através de simulados;

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

Exercício Contabilidade Básica Maratona 02

Sumário I Operações com Mercadorias... 2 1. CVM - Analista (ESAF- 2010) - Componentes do Custo... 2 2. BR Distribuidora - Técnico (Cesgranrio- 2009) - Apuração do CMV... 2 3. TCM/PA - Analista (FGV- 2008)

Sumário I Operações com Mercadorias... 2 1. CVM - Analista (ESAF- 2010) - Componentes do Custo... 2 2. BR Distribuidora - Técnico (Cesgranrio- 2009) - Apuração do CMV... 2 3. TCM/PA - Analista (FGV- 2008)

Contabilidade Carreiras Policiais OPERAÇÕES COM MERCADORIAS. Gustavo Muzy CONCEITOS INICIAIS. quando da prestação.

Contabilidade Carreiras Policiais OPERAÇÕES COM MERCADORIAS Gustavo Muzy CONCEITOS INICIAIS a) Compra: ato através do qual uma entidade adquire a propriedade das mercadorias para revenda. b) Venda: ato

Contabilidade Carreiras Policiais OPERAÇÕES COM MERCADORIAS Gustavo Muzy CONCEITOS INICIAIS a) Compra: ato através do qual uma entidade adquire a propriedade das mercadorias para revenda. b) Venda: ato

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

Balancete de verificação 1 2018 Banca: CESPE O balancete de verificação deve ser obrigatoriamente elaborado a cada mês. 2 - CESPE - 2018 Assunto: Balancete de Verificação A apresentação de determinado

Balancete de verificação 1 2018 Banca: CESPE O balancete de verificação deve ser obrigatoriamente elaborado a cada mês. 2 - CESPE - 2018 Assunto: Balancete de Verificação A apresentação de determinado

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

Unidade II $

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

Sumário. CFC - Primeiro Exame de Suficiência Questões da Prova

Sumário 01. Suficiência Bacharel - FBC 2016 I - Fatos Contábeis... 2 02. Suficiência Bacharel - FBC 2016 I - Folha de Pagamentos... 2 03. Suficiência Bacharel - FBC 2016 I - Destinação do Resultado...

Sumário 01. Suficiência Bacharel - FBC 2016 I - Fatos Contábeis... 2 02. Suficiência Bacharel - FBC 2016 I - Folha de Pagamentos... 2 03. Suficiência Bacharel - FBC 2016 I - Destinação do Resultado...

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado do Exercício Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado do Exercício Parte 2 Prof. Cláudio Alves PRINCIPAIS TITULOS DA DRE E CONTAS QUE REPRESENTAM: 1 - RECEITA OPERACIONAL BRUTA OU VENDAS

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado do Exercício Parte 2 Prof. Cláudio Alves PRINCIPAIS TITULOS DA DRE E CONTAS QUE REPRESENTAM: 1 - RECEITA OPERACIONAL BRUTA OU VENDAS

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

AVALIAÇÃO DOS ESTOQUES

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória AVALIAÇÃO DOS ESTOQUES Prof. Fernando Dal-Ri Murcia 1 Operações de compra e venda de mercadorias 1. APURAÇÃO DO RESULTADO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória AVALIAÇÃO DOS ESTOQUES Prof. Fernando Dal-Ri Murcia 1 Operações de compra e venda de mercadorias 1. APURAÇÃO DO RESULTADO

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

PROVA TÉCNICO EM CONTABILIDADE PRIMEIRO EXAME DE SUFICIÊNCIA 2014.

PROVA TÉCNICO EM CONTABILIDADE PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS QUESTÃO 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim

PROVA TÉCNICO EM CONTABILIDADE PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS QUESTÃO 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim

CONTABILIDADE II DATA PARA ENTREGA: 27/10/2017 PROTOCOLO DE ENTREGA:

CONTABILIDADE II DATA PARA ENTREGA: 27//17 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: INVENTÁRIO DE MERCADORIAS EXEMPLOS: A empresa Rio Sul Ltda comercializa Móveis, passou em

CONTABILIDADE II DATA PARA ENTREGA: 27//17 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: INVENTÁRIO DE MERCADORIAS EXEMPLOS: A empresa Rio Sul Ltda comercializa Móveis, passou em

CONTABILIDADE GERAL. Balanço Patrimonial. Operações envolvendo Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Comentarei as questões 56 a 63 da prova de Contabilidade de Auditor Fiscal da Fazenda do Ceará 2007.

Comentarei as questões 56 a 63 da prova de Contabilidade de Auditor Fiscal da Fazenda do Ceará 2007. CONTABILIDADE GERAL 56 Na empresa Nutricional S/A, o resultado do exercício havia sido apurado acusando

Comentarei as questões 56 a 63 da prova de Contabilidade de Auditor Fiscal da Fazenda do Ceará 2007. CONTABILIDADE GERAL 56 Na empresa Nutricional S/A, o resultado do exercício havia sido apurado acusando

2 Exame de Suficiência / Bacharel em Ciências Contábeis - CFC

Sumário 01. Apuração do Resultado... 2 02. Demonstração das Mutações do PL... 2 03. Demonstração dos Fluxos de Caixa... 3 04. Notas Explicativas... 4 05. Redução ao Valor Recuperável... 4 06. Contratos

Sumário 01. Apuração do Resultado... 2 02. Demonstração das Mutações do PL... 2 03. Demonstração dos Fluxos de Caixa... 3 04. Notas Explicativas... 4 05. Redução ao Valor Recuperável... 4 06. Contratos

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

RESOLUÇÃO CFC Nº /09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Contabilidade Geral. Estoques. Professor Rodrigo Machado.

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

1 Exame de Suficiência / Bacharel em Ciências Contábeis CFC

Sumário 01. Lançamentos Contábeis... 2 02. Perdas Esperadas em Créditos... 2 03. Fatos Contábeis... 2 04. Operações com Mercadorias... 3 05. Lançamentos Contábeis... 3 06. Demonstrações Contábeis... 3

Sumário 01. Lançamentos Contábeis... 2 02. Perdas Esperadas em Créditos... 2 03. Fatos Contábeis... 2 04. Operações com Mercadorias... 3 05. Lançamentos Contábeis... 3 06. Demonstrações Contábeis... 3

Exercício Contabilidade Básica Maratona 02

Sumário I - Princípios e Estrutura Conceitual... 2 1. CVM - Analista mercado de capitais (ESAF/2010) - Princípio da Competência... Erro! Indicador não definido. 2. CVM - Analista mercado de capitais (ESAF/2010)

Sumário I - Princípios e Estrutura Conceitual... 2 1. CVM - Analista mercado de capitais (ESAF/2010) - Princípio da Competência... Erro! Indicador não definido. 2. CVM - Analista mercado de capitais (ESAF/2010)

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

CADERNO DE QUESTÕES Contas.cnt

Contas.cnt 01. Com relação à situação patrimonial, assinale a opção INCORRETA. a) A compra de matéria-prima a prazo provoca aumento no Ativo e no Passivo. b) A integralização de capital em dinheiro provoca

Contas.cnt 01. Com relação à situação patrimonial, assinale a opção INCORRETA. a) A compra de matéria-prima a prazo provoca aumento no Ativo e no Passivo. b) A integralização de capital em dinheiro provoca

Estoques. Prof: Fernando Aprato

Estoques Prof: Fernando Aprato 1. Introdução Estoques são contas que representam mercadorias ou produtos que a entidade possui para revenda, industrialização ou uso. No entanto, para fins de classificação

Estoques Prof: Fernando Aprato 1. Introdução Estoques são contas que representam mercadorias ou produtos que a entidade possui para revenda, industrialização ou uso. No entanto, para fins de classificação

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

Quais são os objetivos do tópico... TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS. 05. Estoque

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

PREPARATÓRIO CFC PROVA Prof. Mauricio Pocopetz

PREPARATÓRIO CFC PROVA 1-2016 Prof. Mauricio Pocopetz Questão 01 - Contabilidade 1. Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial. a)

PREPARATÓRIO CFC PROVA 1-2016 Prof. Mauricio Pocopetz Questão 01 - Contabilidade 1. Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial. a)

PREPARATÓRIO CFC PROVA Prof. Mauricio Pocopetz

PREPARATÓRIO CFC PROVA 2-2016 Prof. Mauricio Pocopetz Questão 01 - Contabilidade 1. Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, A e B, no valor contábil de

PREPARATÓRIO CFC PROVA 2-2016 Prof. Mauricio Pocopetz Questão 01 - Contabilidade 1. Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, A e B, no valor contábil de

(A) (B) (C) (D) (E)

(B) (C) (D) (E)") 01 FCC 2014 Um lote de mercadorias para revenda foi adquirido pelo valor total de R$ 200.000. Neste valor estavam inclusos tributos recuperáveis de R$ 30.000. A empresa ficou responsável pela retirada

01 FCC 2014 Um lote de mercadorias para revenda foi adquirido pelo valor total de R$ 200.000. Neste valor estavam inclusos tributos recuperáveis de R$ 30.000. A empresa ficou responsável pela retirada

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

CONTABILIDADE DE CUSTOS. Materiais

CONTABILIDADE DE CUSTOS Materiais IMPORTÂNCIA DO ESTUDO Importância do estudo dos custos dos materiais se justifica: pela grande participação dos materiais no processo produtivo; Custos como base primordial

CONTABILIDADE DE CUSTOS Materiais IMPORTÂNCIA DO ESTUDO Importância do estudo dos custos dos materiais se justifica: pela grande participação dos materiais no processo produtivo; Custos como base primordial

Contabilidade Comercial Aula 1: Refrescando a Memória. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

Prof. Julio Cardozo Página 1 de 6

1 SIMULADOS DE PRONUNCIAMENTOS CONTÁBEIS CPCS - RESOLUÇÃO Simulado 24.11.2017 Fala pessoal, sexta-feira, BLACK FRIDAY e estamos aqui na luta resolvendo o nosso simulado semanal. Atendendo a pedidos, só

1 SIMULADOS DE PRONUNCIAMENTOS CONTÁBEIS CPCS - RESOLUÇÃO Simulado 24.11.2017 Fala pessoal, sexta-feira, BLACK FRIDAY e estamos aqui na luta resolvendo o nosso simulado semanal. Atendendo a pedidos, só

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Critérios de Avaliação

Critérios de Avaliação FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis e Administração Contabilidade

Critérios de Avaliação FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis e Administração Contabilidade

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 21 a 24

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 17 NOÇÕES DE CONTABILIDADE Olá pessoal! Vamos iniciar nosso

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 17 NOÇÕES DE CONTABILIDADE Olá pessoal! Vamos iniciar nosso

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 02. Revisão. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2018.2 Momento de Estudar Lista 02 Revisão Professora: Eliane Reis Esse arquivo está sendo disponibilizado gratuitamente no Blog e em nossas redes sociais.

Preparatório para o Exame de Suficiência CFC 2018.2 Momento de Estudar Lista 02 Revisão Professora: Eliane Reis Esse arquivo está sendo disponibilizado gratuitamente no Blog e em nossas redes sociais.

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Tributos Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

RCM = EF± SCM. O sinal positivo deve ser usado quando SCM for credor e o negativo deve ser usado quando SCM for devedor.

1 Módulo 3 Exercícios/Operações com mercadorias 1. (UNIVERSA - IPHAN CONTABILIDADE 2009) O saldo da conta Mercadorias, utilizada para registro dos estoques, das entradas e das saídas de mercadorias, apresentava-se

1 Módulo 3 Exercícios/Operações com mercadorias 1. (UNIVERSA - IPHAN CONTABILIDADE 2009) O saldo da conta Mercadorias, utilizada para registro dos estoques, das entradas e das saídas de mercadorias, apresentava-se

INBS - Instituto Brasileiro de Sustentabilidade - Todos os direitos reservados. Conheça nossos cursos online, clique aqui.

Capítulo 6. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A Demonstração do Resultado do Exercício (DRE) é um resumo ordenado das receitas e despesas da empresa em um determinado período. Deve ser apresentada

Capítulo 6. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A Demonstração do Resultado do Exercício (DRE) é um resumo ordenado das receitas e despesas da empresa em um determinado período. Deve ser apresentada

Exercício. Aula 09 Custos TCU I. Sumário

Sumário 1 TCU Auditor CESPE 2014 - Questão 193 Contabilidade de Custos... 2 2 TCU Auditor CESPE 2014 - Questão 194 Contabilidade de Custos... 2 3 TCU Auditor CESPE 2014 - Questão 195 Contabilidade de Custos...

Sumário 1 TCU Auditor CESPE 2014 - Questão 193 Contabilidade de Custos... 2 2 TCU Auditor CESPE 2014 - Questão 194 Contabilidade de Custos... 2 3 TCU Auditor CESPE 2014 - Questão 195 Contabilidade de Custos...

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

1. No final do mês de janeiro de 2009, o valor total do custo das mercadorias vendidas, apurado com base no critério do PEPS, foi de R$ 1.080,00.

Questões Comentadas e Resolvidas Operações com Mercadorias, com Pessoal e Serviços. Nessa aula, estudaremos as operações de uma empresa com mercadorias e serviços. Vou começar com nove itens (certo ou

Questões Comentadas e Resolvidas Operações com Mercadorias, com Pessoal e Serviços. Nessa aula, estudaremos as operações de uma empresa com mercadorias e serviços. Vou começar com nove itens (certo ou

Seminário. expert PDF. Trial. PMEs - Estoques e Operações com Mercadorias. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

QUESTÕES EXAME CFC: CONTABILIDADE GERAL

QUESTÕES EXAME CFC: CONTABILIDADE GERAL 2017/1 01) Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017,

QUESTÕES EXAME CFC: CONTABILIDADE GERAL 2017/1 01) Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017,

1 LISTA DE QUESTÕES. 1) Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial:

Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial:") 1 LISTA DE QUESTÕES 1) Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial: Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

1 LISTA DE QUESTÕES 1) Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial: Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

CONTABILIDADE GERAL. Balanço Patrimonial. Operações envolvendo Tributos Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal

CONTABILIDADE GERAL Balanço Patrimonial Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

ITG Tiago Nascimento Borges.

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

CONHECIMENTOS ESPECÍFICOS

De acordo com as normas brasileiras de contabilidade (NBC), julgue os itens a seguir, relativos à escrituração contábil. CONHECIMENTOS ESPECÍFICOS O balancete de verificação da empresa Solmaior, no fim

De acordo com as normas brasileiras de contabilidade (NBC), julgue os itens a seguir, relativos à escrituração contábil. CONHECIMENTOS ESPECÍFICOS O balancete de verificação da empresa Solmaior, no fim

Receitas e Despesas Entretanto, a venda não é o critério de reconhecimento. Normalmente, a teoria da contabilidade privilegia o reconhecimento da rece

Receitas e Despesas A receita é reconhecida quando pode ser medida em base confiável e grau suficiente de certeza. Em suma, o processo de reconhecimento da receita está ligado à venda. Receitas e Despesas

Receitas e Despesas A receita é reconhecida quando pode ser medida em base confiável e grau suficiente de certeza. Em suma, o processo de reconhecimento da receita está ligado à venda. Receitas e Despesas

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

Contabilidade Geral. Formas de Custeio. Professor Rodrigo Machado.

Contabilidade Geral Formas de Custeio Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral FORMAS DE CUSTEIOS Apropriação dos custos à produção: conceito e critérios de atribuição

Contabilidade Geral Formas de Custeio Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral FORMAS DE CUSTEIOS Apropriação dos custos à produção: conceito e critérios de atribuição

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

Você está fazendo isso pelo bem daqueles que você ama!

01-2012.1 - Questão 1 Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado: Informações adicionais: I. O custo de aquisição da mercadoria vendida

01-2012.1 - Questão 1 Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado: Informações adicionais: I. O custo de aquisição da mercadoria vendida

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Receitas, Despesas e Apuração do Resultado do Exercício Parte 1. Prof.

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

CONTABILIDADE GERAL. Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval)