Contabilidade Comercial Aula 1: Refrescando a Memória. Professora Esp. Caroline Camera

|

|

|

- Afonso Marroquim Pacheco

- 5 Há anos

- Visualizações:

Transcrição

1 Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera

2 Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência

3 CONTAS PATRIMONIAIS Ativo Passivo Patrimônio Líquido Demonstrativo: Balanço Patrimonial

4 Estrutura Balanço Patrimonial De Acordo com Lei /2007 e /2009 ATIVO CIRCULANTE NÃO CIRCULANTE Realizável a Longo Prazo Investimento Imobilizado Intangível PASSIVO CIRCULANTE NÃO CIRCULANTE Exigível a Longo Prazo PATRIMONIO LÍQUIDO Capital Reservas de Capital Reservas de Lucros

5 CONTAS DE RESULTADO Receitas Custos Despesas Demonstrativo: Demonstração de Resultado do Exercício

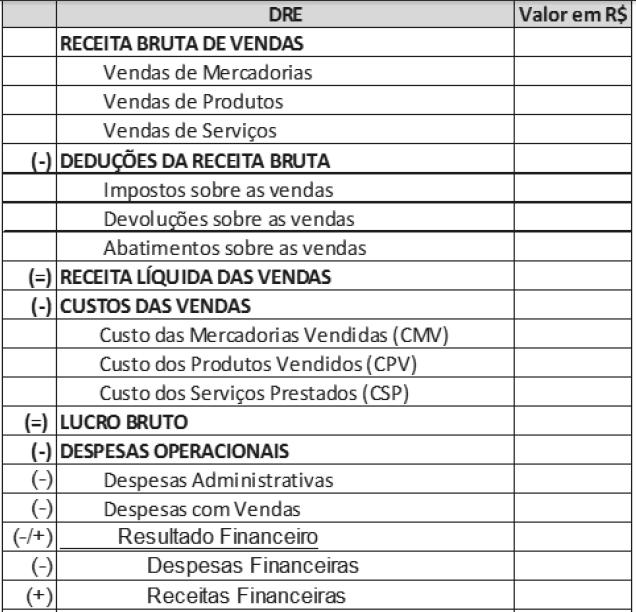

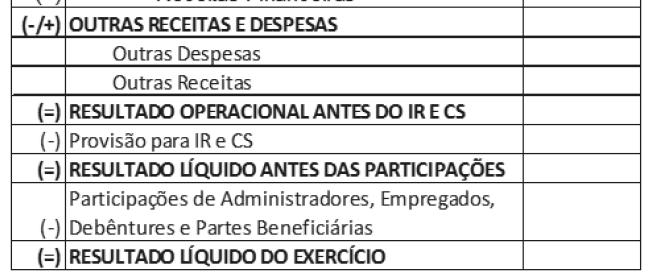

6 Estrutura da Demonstração do Resultado do Exercício de acordo com Pronunciamento Técnico nº 26

7

8

9 Ferramentas de Trabalho Livros Contábeis: Diário Razão Plano de Contas Relatórios Contábeis Balancete de Verificação

10 O Método das Partidas Dobradas resume-se nas seguintes frases: A TODO DÉBITO CORRESPONDE CRÉDITO (s) DE IGUAL VALOR OU A TODO CRÉDITO CORRESPONDE DÉBITO (s) DE IGUAL VALOR OU TODA APLICAÇÃO CORRESPONDE A UMA ORIGEM DE IGUAL VALOR

11 ORIGENS E APLICAÇÕES DE RECURSOS?

12 Origens de Recursos Origens de Recursos são registradas no: - Passivo; - Patrimônio Líquido; - Receitas. De onde vem os recursos da empresa?

13 Origens de Recursos Origem de Recursos nos remete a algo Positivo, a um CRÉDITO. A Natureza das Contas de Origens de Recursos (Passivo, Patrimônio Líquido e Receitas) é CREDORA.

14 Aplicações de Recursos Aplicações de Recursos são registradas no: - Ativo; - Custos; - Despesas.

15 Aplicações de Recursos Aplicação de Recursos nos remete a saída de valores, a um DÉBITO. A Natureza das Contas de Aplicação de Recursos (Ativo e Despesas) é DEVEDORA.

16 Sistemática das Contas Contábeis TIPO DA CONTA DESCRIÇÃO AUMENTA SALDO DIMINUI SALDO NATUREZA DO SALDO Patrimonial ATIVO Débito Crédito Devedora Patrimonial PASSIVO Crédito Débito Credora Patrimonial PATRIMÔNIO LÍQUIDO Crédito Débito Credora Resultado RECEITAS Crédito Débito Credora Resultado CUSTOS Débito Crédito Devedora Resultado DESPESAS Débito Crédito Devedora

17 Mãos-a-Obra! Vamos acompanhar o exemplo da empresa Perfume Suave Ltda., que iniciou suas atividades em 2 de janeiro de Seguem os fatos: 1) Seus sócios investiram um capital de R$ ,00 na empresa, composto por: R$ ,00 em dinheiro e R$ ,00 em Imóvel. 2) No dia 5 de janeiro, a empresa Perfume Suave comprou mercadorias do Fornecedor Cheiro Bom, conforme NF nº 015, no valor de R$ ,00 a prazo, a ser pago em três parcelas (fevereiro, março e abril). 3) No dia 8 de janeiro, a empresa abriu uma conta no Banco Leal e depositou a importância de R$ ,00 em dinheiro. 4) No dia 12 de janeiro, a empresa efetuou uma venda de mercadorias no valor de R$ ,00 a prazo, ao cliente Perfume Mais, conforme NF 001, a ser recebida em três parcelas (fevereiro, março e abril). 5) No dia 18 de janeiro, a empresa comprou móveis e utensílios no valor de R$ 5.000,00 e computadores no valor de R$ 3.000,00, da loja Vem Vem, conforme NF nº 135, pagando à vista conforme cartão de débito (banco). 6) No dia 31 de janeiro, a empresa realizou a provisão dos salários dos funcionários no valor de R$ 5.000,00. Informações Adicionais: Estoque Final R$ ,00

18 Lançamentos no Livro Diário 1) Seus sócios investiram um capital de R$ ,00 na empresa, composto por: R$ ,00 em dinheiro e R$ ,00 em Imóvel. Quais contas serão utilizadas? Com esta operação, elas aumentaram ou diminuíram? Efetuar os Lançamentos no Diário. >> Não esquecer da data da operação e do histórico!

19 Lançamentos no Livro Razão

20 Montando o Balancete de Verificação Será que todas os DÉBITOS estão com os mesmos valores que os CRÉDITOS??? Vamos descobrir montando o BALANCETE! O Balancete é um relatório contábil que auxilia nesse ponto, ele é um pré-balanço e pré- DRE, muito utilizado durante o exercício da empresa. No Balancete o aparece o nome da empresa, CNPJ e o período de datas que compreendem os lançamentos.

21 Empresa: Perfume Suave Ltda CNPJ: / Período: 02/01/2016 a 31/01/2016 CONTA SALDO ANTERIOR LANÇAMENTOS DO PERÍODO SALDO FINAL DÉBITO CRÉDITO DÉBITO CRÉDITO DÉBITO CRÉDITO B A L A N C E T E TOTAL

22 Apurando CMV Pelo Inventário Periódico: CMV = Estoque Inicial + Compras Devoluções de Compras Estoque Final

23 Lançamentos no Livro Diário 1º Passo: Levar o saldo do EI para a Conta do CMV D CMV C Mercadorias em Estoque 2º Passo: Levar o valor das Devoluções de Compras contra a Conta Compras de Mercadorias para ficar com o valor líquido de entrada de mercadorias D Devoluções de Compras C Compra de Mercadorias

24 Lançamentos no Livro Diário 3º Passo: Levar o valor Líquido das Compras de Mercadorias para a Conta do CMV D CMV C Compra de Mercadorias 4º Passo: Atualizar o valor do saldo final de Mercadorias para Estoque, a partir do valor encontrado na contagem física D Mercadorias em Estoque C CMV

25 Lançamentos no Livro Razão

26 Apuração RCM RCM = RECEITAS COM VENDAS IMPOSTOS SOBRE VENDA DEVOLUÇÕES DE VENDA CMV Esse resultado é considerado como BRUTO, pois não leva em consideração as demais receitas e despesas da empresa... estas aparecem quando se deseja conhecer o resultado liquido do exercício.

27 Lançamentos no Livro Diário 1º Passo: Levar o saldo da conta Receitas a Conta do RCM D Receita com Vendas C RCM 2º Passo: Levar o saldo da conta Impostos Sobre Vendas para a Conta do RCM D RCM C Impostos sobre Vendas

28 Lançamentos no Livro Diário 3º Passo: Levar o saldo da conta Devoluções de Vendas para a Conta do RCM D RCM C Devoluções de Vendas 4º Passo: Levar o saldo da conta do CMV para a conta do RCM D RCM C CMV

29 Lançamentos no Livro Razão

30 Apuração do Resultado do Exercício Todas as Contas de Resultado que ainda não foram zeradas, terão os respectivos saldos transferidos para a Conta de Apuração do Resultado do Exercício (ARE). Finalidade: Apurar o resultado do exercício da empresa. Obrigatoriedade: as contas de resultado não podem iniciar outro exercício contábil com saldo. Todas devem ter sido zeradas.

31 Apuração do Resultado do Exercício A conta de Apuração do Resultado do Exercício é uma Conta de Compensação, ou seja, tem finalidade exclusiva de receber os saldos das contas de resultado e após apurar o resultado do período ela é imediatamente zerada. Lançamentos no Livro Diário e Livro Razão. Obrigatoriedade: o saldo da conta ARE deve ser o mesmo que o resultado da DRE.

32 Positivo: quando a soma das receitas for superior a soma das despesas Lucro. Equilíbrio: quando a soma das receitas dor exatamente igual a soma das despesas. Negativo: quando a soma das receitas dor inferior a soma das despesas Prejuízo.

33 Lançamentos no Livro Diário Quando o saldo da conta ARE for Credora: D Apuração do Resultado do Exercício (ARE) C Lucros do Exercício Quando o saldo da conta ARE for Devedora: D Prejuízos do Exercício C Apuração do Resultado do Exercício (ARE)

34 Lançamentos no Livro Razão

35 MONTAGEM DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

36 Referências IUDÍCIBUS, Sergio de; MARION, José Carlos. Contabilidade Comercial: atualizado conforme Lei nº /07 e Lei nº /09. 9º ed. São Paulo: Atlas MARION, José Carlos. Contabilidade Básica. 10º ed. São Paulo: Atlas, PADOVEZE, Clóvis Luíz. Manual de Contabilidade Básica: contabilidade introdutória e intermediária. 7º ed. 3. reimp. São Paulo: Atlas, 2011.

Contabilidade Comercial Aula 2: Devoluções de Compras e Vendas. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 2: Devoluções de Compras e Vendas Professora Esp. Caroline Camera Devoluções - Nem sempre as Compras e Vendas são bem sucedidas e devoluções de mercadorias são feitas; - Data

Contabilidade Comercial Aula 2: Devoluções de Compras e Vendas Professora Esp. Caroline Camera Devoluções - Nem sempre as Compras e Vendas são bem sucedidas e devoluções de mercadorias são feitas; - Data

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Slide 1. Contabilidade

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

A apuração do resultado leva em consideração as origens de recursos representadas pelas RECEITAS, e as aplicações de recursos em DESPESAS e CUSTOS.

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

Unidade IV. xxxx. Unidade IV. yyyy. Método das partidas dobradas

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Balancete de verificação. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

Demonstração de Resultados

Slide 97 Demonstração de Resultados Contabilidade Gerencial Contabilidade Gerencial DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Slide 98 Contabilidade Gerencial CADASTRAMENTO E APLICAÇÃO DE LIVROS Slide 99

Slide 97 Demonstração de Resultados Contabilidade Gerencial Contabilidade Gerencial DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Slide 98 Contabilidade Gerencial CADASTRAMENTO E APLICAÇÃO DE LIVROS Slide 99

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Contabilidade Intermediária. Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

PLANO DE ENSINO

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

CONTABILIDADE GERAL. Demonstrações Contábeis Balancete de Verificação. Prof. Claudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balancete de Verificação Prof. Claudio Alves O Balancete de Verificação, ou simplesmente Balancete, é um demonstrativo contábil que reúne todas as contas em

CONTABILIDADE GERAL Demonstrações Contábeis Balancete de Verificação Prof. Claudio Alves O Balancete de Verificação, ou simplesmente Balancete, é um demonstrativo contábil que reúne todas as contas em

Capítulo 02: O Método das Partidas Dobradas

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

CONTABILIDADE II DATA PARA ENTREGA: 27/10/2017 PROTOCOLO DE ENTREGA:

CONTABILIDADE II DATA PARA ENTREGA: 27//17 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: INVENTÁRIO DE MERCADORIAS EXEMPLOS: A empresa Rio Sul Ltda comercializa Móveis, passou em

CONTABILIDADE II DATA PARA ENTREGA: 27//17 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: INVENTÁRIO DE MERCADORIAS EXEMPLOS: A empresa Rio Sul Ltda comercializa Móveis, passou em

1 D: Compra de Mercadorias ,00 D: ICMS a recuperar 6.300,00 C: Banco S/A ,00. 2 D: Salários a pagar 9.000,00 C: Caixa 9.

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

Unidade II CONTABILIDADE COMERCIAL. Introdução

CONTABILIDADE COMERCIAL Unidade II INVENTÁRIO PERIÓDICO Introdução O sistema de inventário periódico é um sistema simples que é adotado pela empresa que não quer ou que não tem condições de manter controle

CONTABILIDADE COMERCIAL Unidade II INVENTÁRIO PERIÓDICO Introdução O sistema de inventário periódico é um sistema simples que é adotado pela empresa que não quer ou que não tem condições de manter controle

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Sumário. Apresentação à 17ª Edição, XIII. Apresentação, XV. Parte I Ensino Focado no Usuário, 1

Sumário Apresentação à 17ª Edição, XIII Apresentação, XV Parte I Ensino Focado no Usuário, 1 1 A CONTABILIDADE E O CONTADOR, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade,

Sumário Apresentação à 17ª Edição, XIII Apresentação, XV Parte I Ensino Focado no Usuário, 1 1 A CONTABILIDADE E O CONTADOR, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade,

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

Prof. Jean Cavaleiro. Unidade III CONTABILIDADE

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 1

Sumário Prefácio à Décima Segunda Edição, VII Prefácio à Nona Edição, IX Prefácio à Primeira Edição, XI Sugestões ao Professor, XV PARTE I RELATÓRIOS CONTÁBEIS, 1 1 CONTABILIDADE, 3 Conceito, 4 Aplicação

Sumário Prefácio à Décima Segunda Edição, VII Prefácio à Nona Edição, IX Prefácio à Primeira Edição, XI Sugestões ao Professor, XV PARTE I RELATÓRIOS CONTÁBEIS, 1 1 CONTABILIDADE, 3 Conceito, 4 Aplicação

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

Slide 68. Demais Lançamentos no. Mês. Simulação Contábil

Slide 68 Demais Lançamentos no Simulação Contábil Mês DESPESAS COM DEPRECIAÇÃO (Detalhe do Cálculo do Valor) Slide 69 DESPESAS COM DEPRECIAÇÃO Slide 70 DESPESAS COM DEPRECIAÇÃO Slide 71 Ativo Disponível

Slide 68 Demais Lançamentos no Simulação Contábil Mês DESPESAS COM DEPRECIAÇÃO (Detalhe do Cálculo do Valor) Slide 69 DESPESAS COM DEPRECIAÇÃO Slide 70 DESPESAS COM DEPRECIAÇÃO Slide 71 Ativo Disponível

SIMULADOS elaborados pelo Prof: Humberto Lucena

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

SENAC - Professor: Rikey Felix, Sorriso MT

Aula 02 Interatividade Bem móveis e imóveis fazem parte do ativo do balanço patrimonial? R. SIM. Ativo: Bens (móveis e imóveis e intangíveis) + direitos. Qual a relação entre fontes de recurso, aplicação

Aula 02 Interatividade Bem móveis e imóveis fazem parte do ativo do balanço patrimonial? R. SIM. Ativo: Bens (móveis e imóveis e intangíveis) + direitos. Qual a relação entre fontes de recurso, aplicação

Contabilidade Geral Prova 2 Gabarito 1 Questão 01 A questão solicita que o candidato indique a afirmativa incorreta, que é encontrada na alternativa c : No ativo, as contas serão dispostas em ordem crescente

Contabilidade Geral Prova 2 Gabarito 1 Questão 01 A questão solicita que o candidato indique a afirmativa incorreta, que é encontrada na alternativa c : No ativo, as contas serão dispostas em ordem crescente

Fundamentos de Contabilidade. Contas (2) Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011

Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011") Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

BALANÇO PATRIMONIAL. 1 Conceito:

BALANÇO PATRIMONIAL Conteúdo: 1 Conceito 2 Composição 3 Modelo de balanço patrimonial 4 Preparando um balanço no sistema Jotec 4.1 Cadastro de Aglutinadores 4.2 Cadastro de Plano de Contas 4.3 Associação

BALANÇO PATRIMONIAL Conteúdo: 1 Conceito 2 Composição 3 Modelo de balanço patrimonial 4 Preparando um balanço no sistema Jotec 4.1 Cadastro de Aglutinadores 4.2 Cadastro de Plano de Contas 4.3 Associação

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

Prof. Jean Cavaleiro. Unidade I CONTABILIDADE

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

PLANO DE ENSINO 2015 Contabilidade I 1º. Semestre Carga Horária: 50 h Ementa

PLANO DE ENSINO 2015 Contabilidade I 1º. Semestre Carga Horária: 50 h Ementa Conteúdo Bibliografia Básica: Bibliografia Complementar: Introdução à Contabilidade, estudo de assuntos relacionados a noções

PLANO DE ENSINO 2015 Contabilidade I 1º. Semestre Carga Horária: 50 h Ementa Conteúdo Bibliografia Básica: Bibliografia Complementar: Introdução à Contabilidade, estudo de assuntos relacionados a noções

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Pede-se: Efetuar os lançamentos no livro diário e no livro razão, encerrando as contas de resultado.

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

Sumário. Capítulo Conceito Bens Direitos Obrigações Patrimônio Líquido Estados Patrimoniais...

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

Contabilidade Financeira e IFRS

Contabilidade Financeira e IFRS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender As Principais causas da variação do Patrimônio Líquido; O Período contábil As Normas

Contabilidade Financeira e IFRS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender As Principais causas da variação do Patrimônio Líquido; O Período contábil As Normas

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Contabilidade Empresarial. Profa. Dra. Natália Diniz Maganini

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Avaliação de Estoques Ao longo do tempo existem flutuações nos preços de compra, seja por causa da inflação, da concorrência, dos impostos,

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Avaliação de Estoques Ao longo do tempo existem flutuações nos preços de compra, seja por causa da inflação, da concorrência, dos impostos,

PROGRAMA DE DISCIPLINA

EMBED CorelDRAW.Graphic.12 Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001.

EMBED CorelDRAW.Graphic.12 Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001.

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

ESTÁTICA PATRIMONIAL

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória ESTÁTICA PATRIMONIAL Prof. Fernando Dal-Ri Murcia 1 Processo Contábil Administração Investidores Bancos Governo Outros

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória ESTÁTICA PATRIMONIAL Prof. Fernando Dal-Ri Murcia 1 Processo Contábil Administração Investidores Bancos Governo Outros

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

PLANO DE ENSINO. Curso: Administração Semestre: 2º / 2013

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E CIÊNCIAS ECONÔMICAS. Curso de Administração PLANO DE ENSINO Curso: Administração Semestre: 2º / 2013 Disciplina: Fundamentos

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E CIÊNCIAS ECONÔMICAS. Curso de Administração PLANO DE ENSINO Curso: Administração Semestre: 2º / 2013 Disciplina: Fundamentos

Procedimentos contábeis: segundo o método das partidas dobradas. Profa. Daciane de Oliveira Silva

Procedimentos contábeis: segundo o método das partidas dobradas Profa. Daciane de Oliveira Silva Procedimentos contábeis Na aula 2, foi preparado um balanço após a ocorrência de cada operação da empresa.

Procedimentos contábeis: segundo o método das partidas dobradas Profa. Daciane de Oliveira Silva Procedimentos contábeis Na aula 2, foi preparado um balanço após a ocorrência de cada operação da empresa.

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Consolidação de Demonstrações Financeiras PROF. MARCIO SAMPAIO 2018 2 Consolidação das Demonstrações Financeiras Definições de Termos: Demonstrações Financeiras Consolidadas:

CONTABILIDADE DE GRUPOS DE EMPRESAS Consolidação de Demonstrações Financeiras PROF. MARCIO SAMPAIO 2018 2 Consolidação das Demonstrações Financeiras Definições de Termos: Demonstrações Financeiras Consolidadas:

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

Exercícios de Fixação Estrutura do Balanço Patrimonial

Exercícios de Fixação Estrutura do Balanço Patrimonial 1- A seguir são apresentadas algumas informações sobre contas e saldos, organize tais informações em um Balanço Patrimonial utilizando a estrutura

Exercícios de Fixação Estrutura do Balanço Patrimonial 1- A seguir são apresentadas algumas informações sobre contas e saldos, organize tais informações em um Balanço Patrimonial utilizando a estrutura

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Resumo Aula-tema 03: Contabilidade Geral.

Resumo Aula-tema 03: Contabilidade Geral. Nesta aula, vamos entender os conceitos fundamentais de contabilidade, as demonstrações contábeis obrigatórias, com ênfase no Balanço Patrimonial e na Demonstração

Resumo Aula-tema 03: Contabilidade Geral. Nesta aula, vamos entender os conceitos fundamentais de contabilidade, as demonstrações contábeis obrigatórias, com ênfase no Balanço Patrimonial e na Demonstração

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro:

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

PROVA ESPECÍFICA Cargo 01

18 PROVA ESPECÍFICA Cargo 01 QUESTÃO 41 Em um determinado patrimônio, a soma do Ativo é igual ao dobro da soma das obrigações. Sabendo-se que o Patrimônio Líquido é igual a R$ 150.000,00, indique qual

18 PROVA ESPECÍFICA Cargo 01 QUESTÃO 41 Em um determinado patrimônio, a soma do Ativo é igual ao dobro da soma das obrigações. Sabendo-se que o Patrimônio Líquido é igual a R$ 150.000,00, indique qual

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

CONTABILIDADE II: 01)

") CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT-

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT- (Cap 6 CPC 01) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 VALOR RECUPERÁVEL (REALIZÁVEL) Tradicionalmente, a maioria

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT- (Cap 6 CPC 01) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 VALOR RECUPERÁVEL (REALIZÁVEL) Tradicionalmente, a maioria

TEORIA DA CONTABILIDADE

INFORMAÇÕES - EXERCÍCIO Nº 03 - II NPC 1 01/03/2013 Pagamento da primeira parcela apólice de seguro contra incendio no valor de R$ 2.400,00. 2 05/03/2013 Recebimento de Mercadorias p/revenda no valor de

INFORMAÇÕES - EXERCÍCIO Nº 03 - II NPC 1 01/03/2013 Pagamento da primeira parcela apólice de seguro contra incendio no valor de R$ 2.400,00. 2 05/03/2013 Recebimento de Mercadorias p/revenda no valor de

Laboratório Contábil IV

Laboratório Contábil IV Material Teórico Resolução de Questões sobre Balanço Patrimonial e Demonstração do Resultado do Exercício Responsável pelo Conteúdo: Profa. Ms. Rosana Buzian Revisão Textual: Profa.

Laboratório Contábil IV Material Teórico Resolução de Questões sobre Balanço Patrimonial e Demonstração do Resultado do Exercício Responsável pelo Conteúdo: Profa. Ms. Rosana Buzian Revisão Textual: Profa.

BALANÇO PATRIMONIAL GRUPO E SUBGRUPOS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

Parte II Técnicas Contábeis

Parte II Técnicas Contábeis Técnicas Contábeis Funções da Contabilidade As principais funções da Contabilidade são: registrar, organizar, demonstrar, analisar e acompanhar as modificações do patrimônio

Parte II Técnicas Contábeis Técnicas Contábeis Funções da Contabilidade As principais funções da Contabilidade são: registrar, organizar, demonstrar, analisar e acompanhar as modificações do patrimônio

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

SENAC - Professor: Rikey Felix, Sorriso MT

AULA 03 Balancete de verificação MODELO: BALANCETE DE VERIFICAÇÃO Nº ORDEM CONTAS SALDO DEVEDOR CREDOR TOTAIS R$ R$ Baseado nos razonetes abertos (OU NO BALANÇO PATRIMONIAL JÁ REFORMULADO) do último exercício

AULA 03 Balancete de verificação MODELO: BALANCETE DE VERIFICAÇÃO Nº ORDEM CONTAS SALDO DEVEDOR CREDOR TOTAIS R$ R$ Baseado nos razonetes abertos (OU NO BALANÇO PATRIMONIAL JÁ REFORMULADO) do último exercício

CONTABILIDADE. Prof. Ms. Lucas S. Macoris

CONTABILIDADE Prof. Ms. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Ms. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 7

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS

ATIVO ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS GABARITO DA II NPC - 17.06.2013 BALANÇO PATRIMONIAL 31.12.2009 31.12.2010 31.12.2009 31.12.2010 R$ R$ R$ R$ PASSIVO E PL CIRCULANTE PASSIVO CIRCULANTE Caixa 1.600,00

ATIVO ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS GABARITO DA II NPC - 17.06.2013 BALANÇO PATRIMONIAL 31.12.2009 31.12.2010 31.12.2009 31.12.2010 R$ R$ R$ R$ PASSIVO E PL CIRCULANTE PASSIVO CIRCULANTE Caixa 1.600,00

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

PLANO DE ENSINO DE DISCIPLINA

PLANO DE ENSINO DE DISCIPLINA Docente: E-mail: Nome da Disciplina: Curso: Carga horária Total (horas): Aulas: Coordenador de Curso: Carine Maria Senger carine.senger@gmail.com; casenger@fecea.br Contabilidade

PLANO DE ENSINO DE DISCIPLINA Docente: E-mail: Nome da Disciplina: Curso: Carga horária Total (horas): Aulas: Coordenador de Curso: Carine Maria Senger carine.senger@gmail.com; casenger@fecea.br Contabilidade

1 Questão 21 fatos/demonstrações contábeis e análise de balanço

1 QUESTÃO 21 FATOS/DEMONSTRAÇÕES CONTÁBEIS E ANÁLISE DE BALANÇO... 1 2 QUESTÃO 22 DIVIDENDOS... 4 3 QUESTÃO 23 RESERVA LEGAL... 4 4 QUESTÃO 24 OPERAÇÕES COM MERCADORIAS... 5 5 QUESTÃO 25 GRUPOS PATRIMONIAIS

1 QUESTÃO 21 FATOS/DEMONSTRAÇÕES CONTÁBEIS E ANÁLISE DE BALANÇO... 1 2 QUESTÃO 22 DIVIDENDOS... 4 3 QUESTÃO 23 RESERVA LEGAL... 4 4 QUESTÃO 24 OPERAÇÕES COM MERCADORIAS... 5 5 QUESTÃO 25 GRUPOS PATRIMONIAIS

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

105 Ciências Contábeis

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira 1. (Analista Técnico-Administrativo- 2013) O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto

Contabilidade Geral Valter Ferreira 1. (Analista Técnico-Administrativo- 2013) O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto

Capítulo Como é feita a análise da situação econômica? (fácil)

") Capítulo 1 1. O que é o processo contábil? (fácil) Resposta: O processo contábil se inicia com a ocorrência dos Fatos Administrativos na entidade. A partir desses fatos, apoiado em documentos idôneos,

Capítulo 1 1. O que é o processo contábil? (fácil) Resposta: O processo contábil se inicia com a ocorrência dos Fatos Administrativos na entidade. A partir desses fatos, apoiado em documentos idôneos,

ATIVIDADES DE REVISÃO CONTABILIDADE II:

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

SELEÇÃO DE MONITOR NÍVEL I

SELEÇÃO DE MONITOR NÍVEL I Contabilidade Geral (CIC 100) e Contabilidade I (CIC 101) EDITAL DE SELEÇÃO Nº48/DRE/2017 A Universidade Federal de Viçosa Campus UFV Rio Paranaíba, por meio da Diretoria de

SELEÇÃO DE MONITOR NÍVEL I Contabilidade Geral (CIC 100) e Contabilidade I (CIC 101) EDITAL DE SELEÇÃO Nº48/DRE/2017 A Universidade Federal de Viçosa Campus UFV Rio Paranaíba, por meio da Diretoria de

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

Balancete de verificação 1 2018 Banca: CESPE O balancete de verificação deve ser obrigatoriamente elaborado a cada mês. 2 - CESPE - 2018 Assunto: Balancete de Verificação A apresentação de determinado

Balancete de verificação 1 2018 Banca: CESPE O balancete de verificação deve ser obrigatoriamente elaborado a cada mês. 2 - CESPE - 2018 Assunto: Balancete de Verificação A apresentação de determinado

Curso de Contabilidade Básica. Professor André Gomes

Curso de Contabilidade Básica Professor André Gomes Dispuseste todas as coisas, com peso, número e medida Livro da sabedoria, XI,21 CONCEITO Contabilidade é a ciência que estuda o patrimônio do ponto de

Curso de Contabilidade Básica Professor André Gomes Dispuseste todas as coisas, com peso, número e medida Livro da sabedoria, XI,21 CONCEITO Contabilidade é a ciência que estuda o patrimônio do ponto de