Capacitação sobre Procedimentos Administrativos. Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA)

|

|

|

- Davi Stachinski Jardim

- 5 Há anos

- Visualizações:

Transcrição

Pró-Reitoria")

1 Capacitação sobre Procedimentos Administrativos Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA) 1

2 Orçamento Noções gerais e procedimentos institucionais Superintendência de Orçamento e Gestão de Recursos (SOR) Núcleo de Planejamento Orçamentário (NPO) Núcleo de Execução Orçamentária (NEO) Junho de

3 Objetivos da capacitação Proporcionar a compreensão dos processos de execução orçamentária implementados na UFPel Apresentar as características do sistema orçamentário público Apresentar as operações e ferramentas orçamentárias relacionadas à descentralização de créditos Esclarecer os procedimentos mais frequentes de forma a buscar mais agilidade na execução dos mesmos 3

4 Sumário As leis orçamentárias Estrutura orçamentária Descentralização de créditos Processos orçamentários institucionais Referências 4

5 1. As leis orçamentárias 5

6 Orçamento Público Conceito: Processo de planejamento contínuo e dinâmico utilizado pelo Estado, para demonstrar seus planos e programas de trabalho por determinado período de tempo. Contém a estimativa das receitas já criadas conforme legislação e as despesas previstas para a manutenção das atividades do Estado e a execução dos projetos estabelecidos nos programas de Governo. 6

7 Orçamento Público Tem se constituído no mais importante instrumento de gestão dos recursos públicos, pois é responsável por: Identificar previamente os recursos disponíveis; Fixar período determinado (anual ou plurianual); Orientar as decisões, alcançando os objetivos pretendidos; Materializar ações pensadas e programadas; Priorizar ações em função das políticas públicas de governo. 7

8 Orçamento Público 8

9 Princípios orçamentários Unidade: o orçamento é único Universalidade: envolve todo poder público Anualidade ou periodicidade Exclusividade: trata apenas receita e despesa Orçamento bruto: sem deduções Não vinculação das receitas de impostos 9

10 Instrumentos legais orçamentários Art. 165 da Constituição Federal: Plano Plurianual (PPA) Plano estratégico de governo Diretrizes, objetivos e metas Lei de Diretrizes Orçamentárias (LDO) Metas e prioridades Etapa anual do PPA, orienta a LOA Lei Orçamentária Anual (LOA) Prevê receitas e fixa despesas Orçamento programa, planejamento 10

11 Instrumentos legais orçamentários 11

12 Instrumentos legais orçamentários 12

13 O processo da LOA (MEC) Envio da estimativa de pessoal pelas Unidades Orçamentárias (UOs) Envio da estimativa de receita pelas UOs PLOA 2019: até 08 de junho de 2018 Sistema Integrado de Monitoramento, Execução e Controle (SIMEC) Avaliação, pelo MEC, das métricas educacionais das IFEs, e sua parcela no orçamento do MEC Matriz OCC da Andifes 13

14 O processo da LOA (UFPel) Recebimento dos limites de orçamento (tetos) definidos pelo MEC em Custeio e Capital para a UFPel Distribuição dos limites orçamentários recebidos nas diversas naturezas de despesas previstas para a instituição no exercício seguinte Sistema Integrado de Orçamento e Planejamento (SIOP) Em 2018: de sexta (11/08) até segunda (14/08) 14

15 SIMEC 15

16 SIMEC 16

17 SIMEC - Limites PLOA

18 SIOP 18

19 SIOP - UFPel PLOA

20 Ciclo PLOA Consolidação das propostas dos diferentes órgãos e unidades no PLOA PLOA deve ser apresentado até 31 de agosto Congresso Nacional analisa, propõe emendas e aprova, até 22 de dezembro A Presidência da República sanciona, em até 15 dias 20

21 2. Estrutura orçamentária 21

22 Estrutura da programação orçamentária Sistema de classificação estruturado Atendimento às necessidades de informação pelos diversos entes do poder público e sociedade Classificação de receitas e despesas Programação orçamentária por programas de trabalho Informações qualitativas Informações quantitativas 22

23 Informações qualitativas 23

24 Informações quantitativas 24

25 Código-exemplo 25

26 Exemplo de classificação 26

27 Ações x Programas x Objetivos 27

28 Exemplo UFPel 28

29 Classificação orçamentária Códigos que caracterizam uma conta : Programa de trabalho Resumido: PTRES Fonte de recurso: Fonte Natureza da despesa: ND Unidade Gestora Responsável: UGR Plano Interno: PI 29

30 Programa de Trabalho Resumido (PTRES) Exemplo: PTRES = RK.0043, onde: RK 0043 : Função = Educação : Subfunção = Ensino Superior : Programa = Educação Superior graduação, pós-graduação, ensino, pesquisa e extensão : Ação = Funcionamento de Instituições Federais de Ensino Superior : Localizador = RS 30

31 Classificação orçamentária PTRES 31

32 Classificação orçamentária Fonte de recursos É um instrumento criado para assegurar que receitas vinculadas por lei a finalidade específica sejam exclusivamente aplicadas em programas e ações que visem a consecução de despesas ou políticas públicas associadas a esse objetivo legal. 32

33 Classificação orçamentária Fonte de recursos 33

34 Classificação orçamentária Fonte de recursos detalhada IDUSO UGR 34

da despesa Necessário para")

35 Classificação orçamentária Natureza (detalhada) da despesa Necessário para empenho 35

da")

36 Classificação orçamentária Natureza (detalhada) da despesa 36

37 Classificação orçamentária Natureza (detalhada) da despesa 37

da despesa")

38 Classificação orçamentária Natureza (detalhada) da despesa Subitem 38

39 Classificação orçamentária Unidade Gestora Responsável: UGR (UFPel: ) Unidade Gestora que responde pela realização de parte do programa de trabalho contido num crédito Unidade Gestora: UG (UFPel: ) Unidade orçamentária investida de poder para gerir créditos orçamentários e recursos financeiros Unidade Orçamentária: UO (UFPel: 26278) Agrupamento de serviços/unidades subordinados ao mesmo órgão a que serão consignadas dotações próprias Gestão emitente: (UFPel: 15264) 39

40 Classificação orçamentária UGRs UFPel: exemplos 40

41 Classificação orçamentária UGRs UFPel: exemplos 41

42 Classificação orçamentária UGRs UFPel: exemplos 42

43 Classificação orçamentária Plano Interno O detalhamento por Plano Interno (PI), consiste na codificação do projeto ou atividade em um maior detalhamento, para permitir um acompanhamento pormenorizado das ações. Implantado pela portaria nº 09 de 31 de dezembro de Art. 2º As unidades orçamentárias vinculadas ao MEC identificadas no Sistema Integrado de Administração Financeira SIAFI como órgãos subordinados ao Órgão Superior Ministério da Educação devem, obrigatoriamente, utilizar o Plano Interno. 43

44 Classificação orçamentária Plano Interno 44

45 Classificação orçamentária Plano Interno 45

46 3. Descentralização de créditos 46

47 Execução orçamentária Realização das despesas previstas no orçamento. Estágios da execução: Descentralização de créditos Transferência de crédito entre classificações orçamentárias (contas) Empenho Criação, para o estado, da obrigação de pagamento pendente Liquidação Verificação do direito adquirido pelo credor, através do recebimento do material, da execução da obra ou da prestação do serviço Pagamento Emissão de ordem bancária em favor do credor 47

48 Execução orçamentária Realização das despesas previstas no orçamento. Estágios da execução: Descentralização de créditos Empenho R O S Transferência de crédito entre classificações orçamentárias (contas) Criação, para o estado, da obrigação de pagamento pendente Liquidação A R P Verificação do direito adquirido pelo credor, através do recebimento do material, da execução da obra ou da prestação do serviço Pagamento Emissão de ordem bancária em favor do credor 48

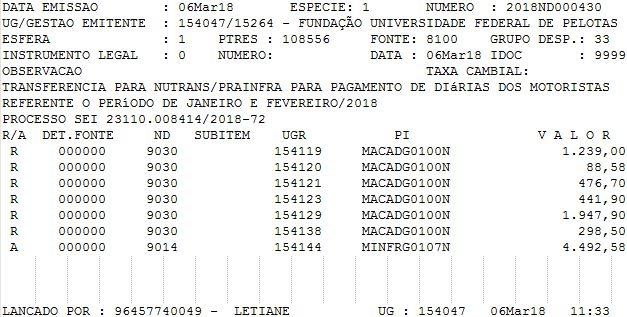

49 Execução orçamentária Descentralização de créditos Procedimento realizado pela SOR (NEO e NPO) e pelo NEOR (PRPPGI), através do sistema SIAFI, no qual créditos são movimentados (dotações) entre classificações orçamentárias. 49

50 Execução orçamentária Descentralização de créditos Procedimento realizado pela SOR (NEO e NPO) e pelo NEOR (PRPPGI), através do sistema SIAFI, no qual créditos são movimentados (dotações) entre classificações orçamentárias. Exemplo: De Para PTRES: PTRES: Fonte: 8100 Fonte: 8100 ND: ND: UGR: -UGR: PI: -PI: MADMSG0100N Valor: R$ 1.235,00 Valor: R$ 1.235,00 50

51 Execução orçamentária Descentralização de créditos Procedimento realizado pela SOR (NEO e NPO) e pelo NEOR (PRPPGI), através do sistema SIAFI, no qual créditos são movimentados (dotações) entre classificações orçamentárias. Exemplo: De Para PTRES: PTRES: Fonte: 8100 Fonte: 8100 ND: 33 ND: 33 UGR: UGR: PI: PI: Valor: Valor: INALTERÁVEL 51

52 Execução orçamentária Descentralização de créditos Procedimento realizado pela SOR (NEO e NPO) e pelo NEOR (PRPPGI), através do sistema SIAFI, no qual créditos são movimentados (dotações) entre classificações orçamentárias. Exemplo: De Para PTRES: PTRES: Fonte: Fonte: ND: 9030 ND: 9030 UGR: -UGR: PI: -PI: MADMSG0100N Valor: R$ 1.235,00 Valor: R$ 1.235,00 ALTERÁVEL 52

53 Tipos de descentralização Recursos da LOA UFPel Abertura de crédito Para Unidades que ainda não possuem o crédito na UGR Remanejo de crédito Movimentação entre naturezas na mesma UGR Transferência de crédito Movimentação entre UGRs 53

54 Recursos de outros órgãos Tipos de Descentralização Termo de Execução Descentralizada: TED Nota de Crédito: NC São instrumentos para transferência de créditos de outros órgãos, para execução na UFPel, ou vice versa. Diversos projetos/convênios recebem recursos de outros órgãos, estados ou municípios, devendo haver prestação de contas de sua execução ao concedente. 54

55 Sistemas utilizados pela SOR SIAFI Descentralização de crédito Tesouro Gerencial Geração de relatórios (do SIAFI) SIE (almoxarifado) Acompanhamento de saldo e pedidos no almoxarifado Sistema de créditos orçamentários Acompanhamento de créditos pelas Unidades SIMEC Proposta e acompanhamento de TEDs SIOP Proposta orçamentária e alterações 55

56 SIAFI 56

57 SIAFI 57

58 SIAFI 58

59 SIAFI 59

60 SIAFI 60

61 Sistema de créditos orçamentários 61

62 Sistema de créditos orçamentários 62

63 Sistema de créditos orçamentários 63

64 Sistema de créditos orçamentários 64

65 Sistema de créditos orçamentários Novo sistema no Cobalto em fase de testes 65

66 Sistema de créditos orçamentários Novo sistema no Cobalto em fase de testes 66

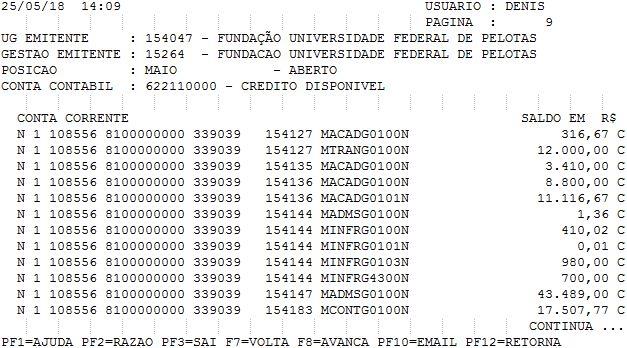

67 Sistema de créditos orçamentários Apresenta a situação das contas da Unidade Baseado no relatório do Tesouro Gerencial Reflete a situação do SIAFI do dia útil anterior Pedidos urgentes (mesmo dia) não podem ser atendidos Limitação do Tesouro Gerencial Não detalha transferências Controle das transferências deve ser da Unidade No sistema do Cobalto, haverá o registro de transferências 67

68 Tesouro Gerencial 68

69 Tesouro Gerencial 69

70 Tesouro Gerencial 70

71 Tesouro Gerencial 71

72 4. Processos orçamentários institucionais 72

73 Abertura de crédito Unidades Acadêmicas Abertura protagonizada pela SOR/PROPLAN Na natureza de consumo (339030) da respectiva UGR Valor definido através da matriz das Unidades Solicitação sob demanda da Unidade para recursos arrecadados, via SEI Unidades Administrativas Matriz de descentralização em estudo Solicitação sob demanda, via SEI Com autorização do dirigente 73

74 Remanejo de crédito Solicitação de mudança na natureza da despesa Sob demanda da Unidade Via SEI (memorando), com assinatura do assessor administrativo Via Cobalto, após implantação Identificação clara do objeto da despesa Material de consumo Serviço Passagem aérea Passagem rodoviária Diárias Etc. 74

75 Remanejo de crédito Solicitação de mudança na natureza da despesa Detalhamento dos valores necessários Passagens/diárias nacionais ou internacionais? Diárias para servidor ou colaborador? Pagamento a não servidor: valor principal e INSS Despesa exercício corrente ou anterior? Limitado ao crédito disponível na UGR 75

76 Transferência de crédito Movimentação de crédito entre UGRs Sob demanda da Unidade cedente Via SEI, com autorização (assinatura) do dirigente Inserido manualmente pela SOR no relatório do Tesouro Gerencial Detalhamento não visualizável pela Unidade cedente nos créditos orçamentários Deve ser mantido registro na Unidade 76

77 Remanejo de Custeio para Capital Solicitação sob demanda da Unidade Via SEI, para a SOR, com autorização do dirigente Análise de viabilidade pelo Pró-Reitor/PROPLAN Não é remanejo Devolução do valor em Custeio Abertura do valor em Capital 77

78 Responsabilidade pelos pedidos (assinatura no SEI) Abertura de crédito Pró-Reitor ou Diretor de Unidade Acadêmica (UA) Remanejo de crédito Pró-Reitor, Diretor ou Assessor Administrativo de UA NEOR (PRPPGI) Transferência de crédito Pró-Reitor ou Diretor de UA Remanejo de Custeio para Capital Pró-Reitor ou Diretor de UA 78

79 Prazos orçamentários O sistema de créditos orçamentários apresenta os créditos gerados por relatório do Tesouro Gerencial Dados do dia útil anterior Atualizado no início de cada dia Às vezes o Tesouro Gerencial está offline Atualizado manualmente por servidor da SOR 79

80 Prazos orçamentários Pedidos urgentes? Geralmente todos são urgentes... A SOR atende processos de todos os tipos: das Unidades Acadêmicas, Administrativas, MEC, SOF, SPO, HE, Fundações, etc. Cada processo demanda um tempo considerável para atendimento Sistemas orçamentários são lentos Atualização de planilhas de acompanhamento da SOR Despacho no SEI Muitas vezes os processos precisam ser devolvidos para correção ou esclarecimento de dúvidas A SOR não tem como garantir prazo no atendimento 80

81 Informações gerais O controle orçamentário das Unidades é responsabilidade das Unidades A abertura de crédito não é garantia da possibilidade de utilização do mesmo Dependente das regras para empenho Existência de pregão/contrato/licitação Autorização de dispensa de licitação Esclarecimento prévio junto à CMP A utilização dos créditos deve obedecer os prazos de empenho (final de outubro) 81

82 Informações gerais A utilização dos créditos depende da existência de limite de empenho para a UFPel Contingenciamento pelo MEC: cotas de empenho Suprimento de fundos R$ 800,00 para consumo R$ 800,00 para serviços de pessoa jurídica Restos a pagar Despesas empenhadas mas não liquidadas no mesmo exercício Cada Unidade deve verificar junto à CFC/PRA, a existência de RAP na sua UGR, de forma a permitir liquidação ou cancelamento 82

83 5. Referências 83

84 Referências Sites dos sistemas federais informatizados SIAFI Tesouro Gerencial SIMEC SIOP Site da UFPel Sistema de créditos orçamentários Cobalto Manual Técnico do Orçamento co:mto_atual.pdf 84

85 A equipe da SOR Superintendência: Denis Teixeira Franco Núcleo de Execução Orçamentária (NEO): Letiane Mendes Martins Cristiano Carvalho Lopes Núcleo de Planejamento Orçamentário (NPO): Vânia Carla Antunes Loureiro 85

86 O contato com a SOR Contatos: Superintendência de Orçamento e Gestão de Recursos, SOR (PROPLAN) Sala A 405, Campus Anglo Tel.: (53) orcamento@ufpel.edu.br SEI: SOR 86

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

CAPÍTULO VI VEDAÇÕES CONSTITUCIONAIS EM MATÉRIA ORÇAMENTÁRIA Questões de concursos anteriores Gabarito

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

SUMÁRIO. Capítulo 1 Orçamento Público 1

SUMÁRIO Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias... 10 1.4.1. Orçamento

SUMÁRIO Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias... 10 1.4.1. Orçamento

Sumário Capítulo 1 Orçamento Público Atividade financeira do Estado 1.2. Aspectos gerais do Orçamento Público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento Tradicional/Clássico 1.4.2.

Sumário Capítulo 1 Orçamento Público Atividade financeira do Estado 1.2. Aspectos gerais do Orçamento Público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento Tradicional/Clássico 1.4.2.

Lei de Diretrizes Orçamentárias (LDO)

") Sumário Capítulo 1 Orçamento Público 1.1. Atividade financeira do estado 1.2. Aspectos gerais do orçamento público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento tradicional/clássico

Sumário Capítulo 1 Orçamento Público 1.1. Atividade financeira do estado 1.2. Aspectos gerais do orçamento público 1.3. Conceitos 1.4. Tipos/Técnicas orçamentárias 1.4.1. Orçamento tradicional/clássico

Gestão Orçamentária do SUS. Saúde é nosso foco. Coletividade é o nosso lema.

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

UNIVERSIDADE FEDERAL DE SÃO PAULO DEPARTAMENTO DE GESTÃO ORÇAMENTÁRIA ORÇAMENTO ORIENTAÇÃOES 04MAR2015

UNIVERSIDADE FEDERAL DE SÃO PAULO DEPARTAMENTO DE GESTÃO ORÇAMENTÁRIA ORÇAMENTO 2015 - ORIENTAÇÃOES 04MAR2015 ORÇAMENTO DA UNIÃO EXERCÍCIO FINANCEIRO 2015 PROJETO DE LEI ORÇAMENTÁRIA PLOA 2015 VOLUME V

UNIVERSIDADE FEDERAL DE SÃO PAULO DEPARTAMENTO DE GESTÃO ORÇAMENTÁRIA ORÇAMENTO 2015 - ORIENTAÇÃOES 04MAR2015 ORÇAMENTO DA UNIÃO EXERCÍCIO FINANCEIRO 2015 PROJETO DE LEI ORÇAMENTÁRIA PLOA 2015 VOLUME V

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Sumário. Capítulo 1 Orçamento Público 1

Sumário Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias...10 1.4.1. Orçamento

Sumário Capítulo 1 Orçamento Público 1 1.1. Atividade financeira do Estado... 1 1.2. Aspectos gerais do Orçamento Público... 5 1.3. Conceitos... 8 1.4. Tipos/Técnicas orçamentárias...10 1.4.1. Orçamento

Módulo de Orçamento. Visão Geral

Módulo de Orçamento Visão Geral Agenda Introdução Autorizações Orçamentárias Extrato Orçamentário Remanejamentos e Descentralizações Dúvidas 2 Introdução 3 A partir de 2018, os detalhamentos e as movimentações

Módulo de Orçamento Visão Geral Agenda Introdução Autorizações Orçamentárias Extrato Orçamentário Remanejamentos e Descentralizações Dúvidas 2 Introdução 3 A partir de 2018, os detalhamentos e as movimentações

RELATÓRIO ANUAL SIMPLIFICADO DA EXECUÇÃO ORÇAMENTÁRIA 2015 IFBA- CAMPUS DE PAULO AFONSO

O orçamento tem por base o elo entre o planejamento e a fixação de despesas para um determinado exercício, sendo uma lei que demonstrará como as receitas arrecadadas serão alocadas nas despesas implantadas.

O orçamento tem por base o elo entre o planejamento e a fixação de despesas para um determinado exercício, sendo uma lei que demonstrará como as receitas arrecadadas serão alocadas nas despesas implantadas.

CAPÍTULO IV CRÉDITOS ADICIONAIS 1. Introdução 2. Créditos suplementares 3. Créditos especiais

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

FORPLAD JUNHO/2015 MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO. Subsecretaria de Planejamento e Orçamento

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD JUNHO/2015 1 COORDENAÇÃO GERAL DE FINANÇAS Waslei José da Silva Coordenador-Geral 2 Bloqueio de Restos a Pagar

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD JUNHO/2015 1 COORDENAÇÃO GERAL DE FINANÇAS Waslei José da Silva Coordenador-Geral 2 Bloqueio de Restos a Pagar

RESOLUÇÃO Nº 12/2017. O CONSELHO UNIVERSITÁRIO DA UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO, no uso de suas atribuições legais e estatutárias,

RESOLUÇÃO Nº 12/2017 O DA UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO, no uso de suas atribuições legais e estatutárias, CONSIDERANDO o que consta do Processo nº 20.205/2016-06 PRÓ- REITORIA DE PLANEJAMENTO

RESOLUÇÃO Nº 12/2017 O DA UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO, no uso de suas atribuições legais e estatutárias, CONSIDERANDO o que consta do Processo nº 20.205/2016-06 PRÓ- REITORIA DE PLANEJAMENTO

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Sistema de Planejamento e de Orçamento Federal: Conforme a Lei no 10.180, de 6 de fevereiro de 2001: Art. 2o O Sistema

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Sistema de Planejamento e de Orçamento Federal: Conforme a Lei no 10.180, de 6 de fevereiro de 2001: Art. 2o O Sistema

Termos de Execução Descentralizada

Coordenação-Geral de Suporte à Gestão Orçamentária Termos de Execução Descentralizada Diogo Barcellos Ferreira Coordenador-Geral de Suporte à Gestão Orçamentária CGSO/SPO/SE/MEC 1 Tópicos Histórico; Revisão

Coordenação-Geral de Suporte à Gestão Orçamentária Termos de Execução Descentralizada Diogo Barcellos Ferreira Coordenador-Geral de Suporte à Gestão Orçamentária CGSO/SPO/SE/MEC 1 Tópicos Histórico; Revisão

MEC SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD MARÇO2013. MANOELA DUTRA MACEDO Coordenadora-Geral de Planejamento SPO/SE/MEC

MEC SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD MARÇO2013 MANOELA DUTRA MACEDO Coordenadora-Geral de Planejamento SPO/SE/MEC Normativos MONITORAMENTO DAS AÇÕES ORÇAMENTÁRIAS Portaria nº 103, de 19

MEC SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD MARÇO2013 MANOELA DUTRA MACEDO Coordenadora-Geral de Planejamento SPO/SE/MEC Normativos MONITORAMENTO DAS AÇÕES ORÇAMENTÁRIAS Portaria nº 103, de 19

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO Severino Simião da Silva, Téc. Adm. e Contabilidade, Secretário Executivo, Pós-Graduado em Auditoria Governamental, E Gestão Pública.Consultor

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO Severino Simião da Silva, Téc. Adm. e Contabilidade, Secretário Executivo, Pós-Graduado em Auditoria Governamental, E Gestão Pública.Consultor

FORPLAD Pelotas Março/2016

FORPLAD Pelotas Março/2016 Contingenciamento de 2016 R$ 23,4 bilhões 2016 LOA Limite Contingenciamento R$ bi % PIB R$ bi % PIB R$ bi % PIB PAC 30,7 0,5 26,5 0,4 4,2 0,1 Obrigatórias 124,6 2,0 124,6 2,0

FORPLAD Pelotas Março/2016 Contingenciamento de 2016 R$ 23,4 bilhões 2016 LOA Limite Contingenciamento R$ bi % PIB R$ bi % PIB R$ bi % PIB PAC 30,7 0,5 26,5 0,4 4,2 0,1 Obrigatórias 124,6 2,0 124,6 2,0

UNIVERSIDADE FEDERAL DE SÃO CARLOS EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA PARA 2017 VISÃO GERAL

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA PARA 2017 VISÃO GERAL I. Principais Grupos para Execução do Orçamento da Universidade a. Pessoal: Salários e benefícios com servidores ativos e aposentados b. Despesas

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA PARA 2017 VISÃO GERAL I. Principais Grupos para Execução do Orçamento da Universidade a. Pessoal: Salários e benefícios com servidores ativos e aposentados b. Despesas

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

11. Demonstrativo de Capacidade e Sustentabilidade Financeira

11. Demonstrativo de Capacidade e Sustentabilidade Financeira 188 PDI 2015-2019 11.1 Planejamento orçamentário e financeiro O Orçamento Público, em sentido amplo, é um documento legal (aprovado por lei)

11. Demonstrativo de Capacidade e Sustentabilidade Financeira 188 PDI 2015-2019 11.1 Planejamento orçamentário e financeiro O Orçamento Público, em sentido amplo, é um documento legal (aprovado por lei)

Planejamento na Administração Pública

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

FORPLAD NOVEMBRO

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD NOVEMBRO - 2014 Iara Ferreira Pinheiro Coordenadora-Geral de Finanças SPO/SE/MEC 1 Prazos para Emissão de Empenho

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD NOVEMBRO - 2014 Iara Ferreira Pinheiro Coordenadora-Geral de Finanças SPO/SE/MEC 1 Prazos para Emissão de Empenho

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 1 Prof. Sergio Barata Prof. Sergio Barata 1 - ESTRUTURA DA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 1 Prof. Sergio Barata Prof. Sergio Barata 1 - ESTRUTURA DA

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO SUMÁRIO Apresentação... Planilha de Execução Orçamentária 3 4 Estágios da Despesa Orçamentária Pública.. 11 Classificações da Despesa Orçamentária.. 13

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO SUMÁRIO Apresentação... Planilha de Execução Orçamentária 3 4 Estágios da Despesa Orçamentária Pública.. 11 Classificações da Despesa Orçamentária.. 13

ORÇAMENTÁRIA Pró-Reitoria de Planejamento Orçamento e Finanças Caetano Carlos Bonchristiani

ORÇAMENTO 2016 E ORÇAMENTÁRIA 2017. PROJETO Pró-Reitoria de Planejamento Orçamento e inanças Caetano Carlos Bonchristiani DE LEI Legislação O modelo orçamentário brasileiro é definido na Constituição ederal

ORÇAMENTO 2016 E ORÇAMENTÁRIA 2017. PROJETO Pró-Reitoria de Planejamento Orçamento e inanças Caetano Carlos Bonchristiani DE LEI Legislação O modelo orçamentário brasileiro é definido na Constituição ederal

Sumário. Capítulo 1. Capítulo 2. Aspectos introdutórios, 21

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020302 - PROGRAMAÇÃO ORÇAMENTÁRIA - PROGORCAM 1 - REFERENCIAS 1.1 - RESPONSABILIDADE

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020302 - PROGRAMAÇÃO ORÇAMENTÁRIA - PROGORCAM 1 - REFERENCIAS 1.1 - RESPONSABILIDADE

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

Orientação de Utilização dos Créditos Orçamentários Recursos Adicionais

UNIVERSIDADE FEDERAL DE SÃO PAULO Pró Reitoria de Administração Pró Reitoria de Pós Graduação e Pesquisa Orientação de Utilização dos Créditos Orçamentários Recursos Adicionais Abril/2013 Orçamento PúblicoP

UNIVERSIDADE FEDERAL DE SÃO PAULO Pró Reitoria de Administração Pró Reitoria de Pós Graduação e Pesquisa Orientação de Utilização dos Créditos Orçamentários Recursos Adicionais Abril/2013 Orçamento PúblicoP

SUMÁRIO. Noções de Administração Noções de Arquivologia

SUMÁRIO Noções de Administração... 07 Noções de Arquivologia... 183 NOÇÕES DE ADMINISTRAÇÃO ÍNDICE CAPÍTULO 01... 11 Noções de Administração... 11 Abordagem Clássica da Administração...11 O Fordismo...14

SUMÁRIO Noções de Administração... 07 Noções de Arquivologia... 183 NOÇÕES DE ADMINISTRAÇÃO ÍNDICE CAPÍTULO 01... 11 Noções de Administração... 11 Abordagem Clássica da Administração...11 O Fordismo...14

Tópico 04: Sistema de Planejamento e Orçamento Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados

Tópico 04: Sistema de Planejamento e Orçamento Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados Projeto do curso 2 Tópicos Itens do programa Quantidade de aulas 1 -Princípios orçamentários.

Tópico 04: Sistema de Planejamento e Orçamento Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados Projeto do curso 2 Tópicos Itens do programa Quantidade de aulas 1 -Princípios orçamentários.

AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA

1 AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Etapas da Receita e da Despesa Orçamentária 2 As etapas da receita e da despesa são as

1 AULA 13: ETAPAS E ESTÁGIOS DA DESPESA PÚBLICA João Pessoa 2016 Profª Ma. Ana Karla Lucena aklucenagomes@gmail.com Etapas da Receita e da Despesa Orçamentária 2 As etapas da receita e da despesa são as

ORÇAMENTO UFMA ,00 Quadro 1. R$ ,00 Portaria Nº 28/MPDG, estabelece limite

ORÇAMENTO UFMA 2017 O orçamento da Universidade Federal do Maranhão é definido anualmente pelo Ministério da Educação e pelo Ministério do Planejamento, Desenvolvimento e Gestão - MPDG. Seu referendo é

ORÇAMENTO UFMA 2017 O orçamento da Universidade Federal do Maranhão é definido anualmente pelo Ministério da Educação e pelo Ministério do Planejamento, Desenvolvimento e Gestão - MPDG. Seu referendo é

DEPARTAMENTO DE CONTABILIDADE E FINANÇAS

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE GOIÁS PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS DEPARTAMENTO DE CONTABILIDADE E FINANÇAS DEPARTAMENTO DE CONTABILIDADE E FINANÇAS ESTRUTURA - DIRETORIA - SECRETÁRIA

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE GOIÁS PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS DEPARTAMENTO DE CONTABILIDADE E FINANÇAS DEPARTAMENTO DE CONTABILIDADE E FINANÇAS ESTRUTURA - DIRETORIA - SECRETÁRIA

TRT/PE Banca FCC PPA, LDO E LOA

JOÃO LELES AFO TRT/PE Banca FCC PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária

JOÃO LELES AFO TRT/PE Banca FCC PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária

Expediente. Maria Valéria da Costa Correia. José Vieira da Cruz. Flávio Domingos. Jouber Lessa. Marcos José de Lima Cruz. Lídia Ramires.

Expediente Reitora Maria Valéria da Costa Correia Vice-reitor José Vieira da Cruz Pró-reitor de Gestão Institucional (Proginst) Flávio Domingos Coordenação de Planejamento, Avaliação e Informação (CPAI)

Expediente Reitora Maria Valéria da Costa Correia Vice-reitor José Vieira da Cruz Pró-reitor de Gestão Institucional (Proginst) Flávio Domingos Coordenação de Planejamento, Avaliação e Informação (CPAI)

Validação das avaliações setoriais do Plano Plurianual - PPA por unidade orçamentária - por dia (4)

") PREFEITURA DO MUNICÍPIO DE PORTO VELHO Decreto nº.13.528, de 2 de maio de 2014 QUADRO DE DETALHAMENTO DE TAREFAS QDT (ANEXO I) CÓDIGO ATIVIDADE NÍVEL 1 2 3 4 5 6 7 8 Análise e validação das propostas setoriais

PREFEITURA DO MUNICÍPIO DE PORTO VELHO Decreto nº.13.528, de 2 de maio de 2014 QUADRO DE DETALHAMENTO DE TAREFAS QDT (ANEXO I) CÓDIGO ATIVIDADE NÍVEL 1 2 3 4 5 6 7 8 Análise e validação das propostas setoriais

PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA)

") JOÃO LELES AFO PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária para investimento

JOÃO LELES AFO PPA, LDO E LOA 1. (FCC TRT14ª/2016 TÉC. JUD. ADMINISTRATIVA) Na Lei Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta dotação orçamentária para investimento

PLANO DE EXECUÇÃO DO ORÇAMENTO EXERCÍCIO 2013 (segunda edição)

") 1. OBJETIVO PLANO DE EXECUÇÃO DO ORÇAMENTO EXERCÍCIO 2013 (segunda edição) O presente documento tem por objetivo orientar os campi/setores da reitoria aos procedimentos de aquisição existentes para a devida

1. OBJETIVO PLANO DE EXECUÇÃO DO ORÇAMENTO EXERCÍCIO 2013 (segunda edição) O presente documento tem por objetivo orientar os campi/setores da reitoria aos procedimentos de aquisição existentes para a devida

Manual para elaboração de Prestação de Contas dos Projetos FINEP na UNIFESP

Manual para elaboração de Prestação de Contas dos Projetos FINEP na UNIFESP Direcionado aos setores administrativos que receberem recursos para acompanhamento da execução de descentralizações Abril/2018

Manual para elaboração de Prestação de Contas dos Projetos FINEP na UNIFESP Direcionado aos setores administrativos que receberem recursos para acompanhamento da execução de descentralizações Abril/2018

Orçamento Público. Despesas x Receitas

FINANÇAS Missão A Seção Técnica de Finanças tem a missão de Controlar e Executar os recursos orçamentários e financeiros, fornecendo informações técnicas e legais que fundamentem as decisões gerenciais

FINANÇAS Missão A Seção Técnica de Finanças tem a missão de Controlar e Executar os recursos orçamentários e financeiros, fornecendo informações técnicas e legais que fundamentem as decisões gerenciais

Processo de Integração de Orçamento e Planejamento: Avaliação e Orientações

Processo de Integração de Orçamento e Planejamento: Avaliação e Orientações Área: Administração Orçamentária Estrutura da Apresentação 1 Integração entre orçamento e PDI 2 Planos Internos 3 Funcionalidade

Processo de Integração de Orçamento e Planejamento: Avaliação e Orientações Área: Administração Orçamentária Estrutura da Apresentação 1 Integração entre orçamento e PDI 2 Planos Internos 3 Funcionalidade

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais"

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

Orçamento Público. Marcos Legais 1) CONCEITOS

CONCEITOS") 1) CONCEITOS Orçamento Público O Orçamento público é o instrumento de gestão de maior relevância e provavelmente o mais antigo da administração pública. É um mecanismo que os governos usam para organizar

1) CONCEITOS Orçamento Público O Orçamento público é o instrumento de gestão de maior relevância e provavelmente o mais antigo da administração pública. É um mecanismo que os governos usam para organizar

Volume IV. Empenhos MACONFI. Manual de Procedimentos da Coordenadoria de Contabilidade e Finanças. 1ª Edição Janeiro / 2013

Volume IV Empenhos MACONFI Manual de Procedimentos da Coordenadoria de Contabilidade e Finanças 1ª Edição Janeiro / 2013 Sumário 1. Conteúdo... 3 2. Despesas não sujeitas a licitação... 3 3. Documentação

Volume IV Empenhos MACONFI Manual de Procedimentos da Coordenadoria de Contabilidade e Finanças 1ª Edição Janeiro / 2013 Sumário 1. Conteúdo... 3 2. Despesas não sujeitas a licitação... 3 3. Documentação

CONHECENDO A UFRRJ: um olhar mais próximo da estrutura física, organizacional, funcional e cultural da Universidade Federal Rural do Rio de Janeiro.

CONHECENDO A UFRRJ: um olhar mais próximo da estrutura física, organizacional, funcional e cultural da Universidade Federal Rural do Rio de Janeiro. Conhecimentos de interesse do servidor sobre Gestão

CONHECENDO A UFRRJ: um olhar mais próximo da estrutura física, organizacional, funcional e cultural da Universidade Federal Rural do Rio de Janeiro. Conhecimentos de interesse do servidor sobre Gestão

Orçamento e Finanças 2016

Orçamento e Finanças 2016 Orçamento O orçamento total do Grupo Hospitalar Conceição é dividido em duas unidades orçamentárias. Na primeira estão os créditos consignados no Orçamento Geral da União - OGU,

Orçamento e Finanças 2016 Orçamento O orçamento total do Grupo Hospitalar Conceição é dividido em duas unidades orçamentárias. Na primeira estão os créditos consignados no Orçamento Geral da União - OGU,

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Orientações para elaboração do conteúdo do item Execução física e financeira das ações da Lei Orçamentária Anual de responsabilidade da unidade

Orientações para elaboração do conteúdo do item Execução física e financeira das ações da Lei Orçamentária Anual de responsabilidade da unidade 1. Este item deve ser elaborado dentro da Seção PLANEJAMENTO

Orientações para elaboração do conteúdo do item Execução física e financeira das ações da Lei Orçamentária Anual de responsabilidade da unidade 1. Este item deve ser elaborado dentro da Seção PLANEJAMENTO

SEMINÁRIO FINANÇAS PÚBLICAS

SEMINÁRIO FINANÇAS PÚBLICAS SINDIJUDICIÁRIO ES 25/08/2017 Cid Cordeiro Silva Economista 1. ORÇAMENTO PÚBLICO Ciclo orçamentário Plano Plurianual PPA, Lei Anual LOA, Lei de Diretrizes orçamentárias LDO

SEMINÁRIO FINANÇAS PÚBLICAS SINDIJUDICIÁRIO ES 25/08/2017 Cid Cordeiro Silva Economista 1. ORÇAMENTO PÚBLICO Ciclo orçamentário Plano Plurianual PPA, Lei Anual LOA, Lei de Diretrizes orçamentárias LDO

PLANO MUNICIPAL DE ASSISTÊNCIA SOCIAL

PLANO MUNICIPAL DE ASSISTÊNCIA SOCIAL 2010 2013 INSTRUMENTOS TÉCNICOS DO CICLO ORÇAMENTÁRIO CONSIDERAÇÕES INICIAIS A Constituição de 1988 introduziu significativa alteração no sistema de planejamento e

PLANO MUNICIPAL DE ASSISTÊNCIA SOCIAL 2010 2013 INSTRUMENTOS TÉCNICOS DO CICLO ORÇAMENTÁRIO CONSIDERAÇÕES INICIAIS A Constituição de 1988 introduziu significativa alteração no sistema de planejamento e

ORÇAMENTO UFMA Os Quadros a seguir demonstram o Orçamento da UFMA para o exercício de 2018.

ORÇAMENTO UFMA 2018 O orçamento da Universidade Federal do Maranhão é definido anualmente pelo Ministério da Educação e pelo Ministério do Planejamento, Desenvolvimento e Gestão - MPDG. Seu referendo é

ORÇAMENTO UFMA 2018 O orçamento da Universidade Federal do Maranhão é definido anualmente pelo Ministério da Educação e pelo Ministério do Planejamento, Desenvolvimento e Gestão - MPDG. Seu referendo é

Finanças Públicas Brasileiras Experiências Recentes entre 1970/

Capítulo 2 Bens Públicos, Externalidades, Falhas de Mercado 39 2.1. Bens públicos... 39 2.2 Monopólios naturais... 41 2.3 Externalidades... 42 2.4. Mercados incompletos e assimetria de informações... 43

Capítulo 2 Bens Públicos, Externalidades, Falhas de Mercado 39 2.1. Bens públicos... 39 2.2 Monopólios naturais... 41 2.3 Externalidades... 42 2.4. Mercados incompletos e assimetria de informações... 43

Orçamento voltado ao cargo de APO/MPOG Tópico Único

Orçamento voltado ao cargo de APO/MPOG Tópico Único Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros aprovados na Fase Objetiva para a Fase Discursiva

Orçamento voltado ao cargo de APO/MPOG Tópico Único Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros aprovados na Fase Objetiva para a Fase Discursiva

Instituto Federal da Paraíba MANUAL DE PROCEDIMENTOS ORÇAMENTÁRIOS

Instituto Federal da Paraíba MANUAL DE PROCEDIMENTOS ORÇAMENTÁRIOS 1º EDIÇÃO - 2018 Manual de Procedimentos Orçamentários Edição 1.0 2018 REITOR Cícero Nicácio do Nascimento Lopes PRÓ-REITOR DE ADMINISTRAÇÃO

Instituto Federal da Paraíba MANUAL DE PROCEDIMENTOS ORÇAMENTÁRIOS 1º EDIÇÃO - 2018 Manual de Procedimentos Orçamentários Edição 1.0 2018 REITOR Cícero Nicácio do Nascimento Lopes PRÓ-REITOR DE ADMINISTRAÇÃO

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

Secretaria Nacional de Assistência Social. Fundo Nacional de Assistência Social

Secretaria Nacional de Assistência Social Fundo Nacional de Assistência Social fevereiro / 2011 O PLANEJAMENTO E A EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO SUAS Bases Legais do Financiamento Instrumentos

Secretaria Nacional de Assistência Social Fundo Nacional de Assistência Social fevereiro / 2011 O PLANEJAMENTO E A EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO SUAS Bases Legais do Financiamento Instrumentos

Memorando Circular Nº 05/2018 PROPLAN Belém, 28 de fevereiro de 2018.

Memorando Circular Nº 05/2018 PROPLAN Belém, 28 de fevereiro de 2018. PARA: Reitor, Vice-Reitor, AUDIN, ASCOM, ADIS, Ouvidoria da UFPA, Prefeitura da UFPA,SAEST, Arquivo Central da UFPA, Biblioteca Central

Memorando Circular Nº 05/2018 PROPLAN Belém, 28 de fevereiro de 2018. PARA: Reitor, Vice-Reitor, AUDIN, ASCOM, ADIS, Ouvidoria da UFPA, Prefeitura da UFPA,SAEST, Arquivo Central da UFPA, Biblioteca Central

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Professor Sergio Barata MCASP 7ª Edição Parte I PCO No setor público, o regime orçamentário reconhece a despesa orçamentária no exercício

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Professor Sergio Barata MCASP 7ª Edição Parte I PCO No setor público, o regime orçamentário reconhece a despesa orçamentária no exercício

Os compromissos do Gestor Municipal de Saúde à luz da Lei Orçamentária Anual; o Plano Municipal de Saúde e Relatório Anual de Saúde

Os compromissos do Gestor Municipal de Saúde à luz da Lei Orçamentária Anual; o Plano Municipal de Saúde e Relatório Anual de Saúde São Paulo, 13 de abril de 2016 No momento em que se aproxima o fim da

Os compromissos do Gestor Municipal de Saúde à luz da Lei Orçamentária Anual; o Plano Municipal de Saúde e Relatório Anual de Saúde São Paulo, 13 de abril de 2016 No momento em que se aproxima o fim da

PREFEITURA MUNICIPAL DE ITAPARICA - BA. Terça-feira 15 de Janeiro de 2019 Ano III Edição n 08 Caderno 03

DIÁRIO OFICIAL - BA Terça-feira 15 de Janeiro de 2019 Ano III Edição n 08 Caderno 03 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua autenticidade por certificado

DIÁRIO OFICIAL - BA Terça-feira 15 de Janeiro de 2019 Ano III Edição n 08 Caderno 03 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua autenticidade por certificado

Orçamento e Finanças 2017

Orçamento e Finanças 2017 Orçamento O orçamento total do Grupo Hospitalar Conceição é dividido em duas unidades orçamentárias. Na primeira estão os créditos consignados no Orçamento Geral da União - OGU,

Orçamento e Finanças 2017 Orçamento O orçamento total do Grupo Hospitalar Conceição é dividido em duas unidades orçamentárias. Na primeira estão os créditos consignados no Orçamento Geral da União - OGU,

Plano de Gestão Orçamentária PGO

Plano de Gestão Orçamentária PGO - 2017 Marabá/PA Dezembro de 201 6 SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO SUL E SUDESTE DO PARÁ SECRETARIA DE PLANEJAMENTO E DESENVOLVIMENTO INSTITUCIONAL Maurílio

Plano de Gestão Orçamentária PGO - 2017 Marabá/PA Dezembro de 201 6 SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO SUL E SUDESTE DO PARÁ SECRETARIA DE PLANEJAMENTO E DESENVOLVIMENTO INSTITUCIONAL Maurílio

MNSTÉRIG DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PRO-RE TORIA DE PLANEJAMENTO. ORÇAMENTO E FINANÇAS

MNSTÉRIG DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PRO-RE TORIA DE PLANEJAMENTO. ORÇAMENTO E FINANÇAS ASSUNTO: Autoriza a execução do Orçamento da Universidade Federal do Paraná para o exercício de 2016

MNSTÉRIG DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PRO-RE TORIA DE PLANEJAMENTO. ORÇAMENTO E FINANÇAS ASSUNTO: Autoriza a execução do Orçamento da Universidade Federal do Paraná para o exercício de 2016

Cartilha. Gestão da execução orçamentária Recursos financeiros recebidos pela Fiocruz

Gestão da execução orçamentária Recursos financeiros recebidos pela Fiocruz Fiocruz Dirad Defin Cartilha Gestão da execução orçamentária Recursos financeiros recebidos pela Fiocruz SUMÁRIO Finalidade 3

Gestão da execução orçamentária Recursos financeiros recebidos pela Fiocruz Fiocruz Dirad Defin Cartilha Gestão da execução orçamentária Recursos financeiros recebidos pela Fiocruz SUMÁRIO Finalidade 3

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

Integração entre Planejamento, Orçamento e Custos

Integração entre Planejamento, Orçamento e Custos Paulo Eduardo Nunes de Moura Rocha Subsecretário de Planejamento e Orçamento SE/MEC SPO@MEC.GOV.BR e Orçamento Integração entre Planejamento, Orçamento

Integração entre Planejamento, Orçamento e Custos Paulo Eduardo Nunes de Moura Rocha Subsecretário de Planejamento e Orçamento SE/MEC SPO@MEC.GOV.BR e Orçamento Integração entre Planejamento, Orçamento

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE QUIJINGUE C.N.P.J: /

DECRETO FINANCEIRO Nº 002, DE 02 DE JANEIRO DE 2019. Dispõe sobre a Programação Financeira do Orçamento Fiscal e da Seguridade Social dos órgãos e fundos do Município de Quijingue, para o exercício financeiro

DECRETO FINANCEIRO Nº 002, DE 02 DE JANEIRO DE 2019. Dispõe sobre a Programação Financeira do Orçamento Fiscal e da Seguridade Social dos órgãos e fundos do Município de Quijingue, para o exercício financeiro

PRÓ-REITORIA DE ADMINISTRAÇÃO

PRÓ-REITORIA DE ADMINISTRAÇÃO 5. ASPECTOS FINANCEIROS E ORÇAMENTÁRIOS 5.1 DEMONSTRAÇÃO DA SUSTENTABILIDADE FINANCEIRA O Instituto Federal do Amazonas IFAM, é uma Autarquia federal, vinculada diretamente

PRÓ-REITORIA DE ADMINISTRAÇÃO 5. ASPECTOS FINANCEIROS E ORÇAMENTÁRIOS 5.1 DEMONSTRAÇÃO DA SUSTENTABILIDADE FINANCEIRA O Instituto Federal do Amazonas IFAM, é uma Autarquia federal, vinculada diretamente

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

DIRETRIZES PARA ELABORAÇÃO DO PLANO DE GESTÃO ORÇAMENTÁRIA PGO EXERCÍCIO 2018 UNIDADES ADMINISTRATIVAS

Serviço Público Federal Universidade Federal do Pará Pró-Reitoria de Planejamento e Desenvolvimento Institucional Diretoria de Planejamento DIRETRIZES PARA ELABORAÇÃO DO PLANO DE GESTÃO ORÇAMENTÁRIA PGO

Serviço Público Federal Universidade Federal do Pará Pró-Reitoria de Planejamento e Desenvolvimento Institucional Diretoria de Planejamento DIRETRIZES PARA ELABORAÇÃO DO PLANO DE GESTÃO ORÇAMENTÁRIA PGO

Curso de SIAFI Operacional Com Atualizações do PCASP.

Curso de SIAFI Operacional Com Atualizações do PCASP. APRESENTAÇÃO: Brasília, 22 a 24 de Maio de 2017. O curso visa ao conhecimento do Sistema Integrado de Administração Financeira SIAFI, a atualização

Curso de SIAFI Operacional Com Atualizações do PCASP. APRESENTAÇÃO: Brasília, 22 a 24 de Maio de 2017. O curso visa ao conhecimento do Sistema Integrado de Administração Financeira SIAFI, a atualização

À Empresa. Título do projeto

À Empresa Fundada em 1998, com 16 anos de existência 14 anos dedicados ao desenvolvimento e implementação de Soluções de BI Utilização dos Produtos BusinessObjects Matriz em São Paulo Área de Atuação:

À Empresa Fundada em 1998, com 16 anos de existência 14 anos dedicados ao desenvolvimento e implementação de Soluções de BI Utilização dos Produtos BusinessObjects Matriz em São Paulo Área de Atuação:

INSTRUÇÃO NORMATIVA/PROAD Nº 01, DE 30 DE JUNHO DE 2016.

INSTRUÇÃO NORMATIVA/PROAD Nº 01, DE 30 DE JUNHO DE 2016. Dispõe sobre a elaboração da Proposta Orçamentária 2017 e dá outras providências. O PRESIDENTE DO COLÉGIO DE DIRIGENTES DO INSTITUTO FEDERAL DE

INSTRUÇÃO NORMATIVA/PROAD Nº 01, DE 30 DE JUNHO DE 2016. Dispõe sobre a elaboração da Proposta Orçamentária 2017 e dá outras providências. O PRESIDENTE DO COLÉGIO DE DIRIGENTES DO INSTITUTO FEDERAL DE

TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

Administração Pública Brasileira II Manual Técnico de Orçamento - MTO-2014. Fabio Furtado O Manual Técnico de Orçamento - MTO é um instrumento de apoio aos processos orçamentários da União. Conforme proposição

Administração Pública Brasileira II Manual Técnico de Orçamento - MTO-2014. Fabio Furtado O Manual Técnico de Orçamento - MTO é um instrumento de apoio aos processos orçamentários da União. Conforme proposição

ESTÁGIOS DA DESPESA. EMPENHO: cria para o Estado a obrigação de pagamento.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

DIRETRIZES PARA ELABORAÇÃO DO PLANO DE GESTÃO ORÇAMENTÁRIA PGO EXERCÍCIO 2019 UNIDADES ADMINISTRATIVAS

Serviço Público Federal Universidade Federal do Pará Pró-Reitoria de Planejamento e Desenvolvimento Institucional Diretoria de Planejamento DIRETRIZES PARA ELABORAÇÃO DO PLANO DE GESTÃO ORÇAMENTÁRIA PGO

Serviço Público Federal Universidade Federal do Pará Pró-Reitoria de Planejamento e Desenvolvimento Institucional Diretoria de Planejamento DIRETRIZES PARA ELABORAÇÃO DO PLANO DE GESTÃO ORÇAMENTÁRIA PGO

DIÁRIO OFICIAL Nº de 23/11/2009

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves O Sistema Integrado de Dados Orçamentários () é um conjunto de procedimentos integrados entre

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves O Sistema Integrado de Dados Orçamentários () é um conjunto de procedimentos integrados entre

Brasília 9 de julho de 2015

Brasília 9 de julho de 2015 Sumário 1. O que é o Orçamento da União? 2. Qual a base legal? Constituição Federal. 3.Prazos (C.F. ADCT Art. 35, 2º). 4.Orçamento Geral da União. 5.Como os recursos são alocados

Brasília 9 de julho de 2015 Sumário 1. O que é o Orçamento da União? 2. Qual a base legal? Constituição Federal. 3.Prazos (C.F. ADCT Art. 35, 2º). 4.Orçamento Geral da União. 5.Como os recursos são alocados

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 22 a 24 de maio Brasília, 22 a 24 de maio de 2017 Carga horária: 24 horas/atividade de Horário: 8h30 às 18h (com intervalo para almoço) 1 APRESENTAÇÃO Este treinamento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 22 a 24 de maio Brasília, 22 a 24 de maio de 2017 Carga horária: 24 horas/atividade de Horário: 8h30 às 18h (com intervalo para almoço) 1 APRESENTAÇÃO Este treinamento

UNIVERSIDADE FEDERAL DE RORAIMA

UNIVERSIDADE FEDERAL DE RORAIMA Pró-Reitoria de Planejamento PRÓ-REITOR DE PLANEJAMENTO Dirceu Medeiros de Morais DIRETOR DE ORÇAMENTO Danilo Martins do Nascimento COORDENADORA DE PROGRAMAÇÃO ORÇAMENTÁRIA

UNIVERSIDADE FEDERAL DE RORAIMA Pró-Reitoria de Planejamento PRÓ-REITOR DE PLANEJAMENTO Dirceu Medeiros de Morais DIRETOR DE ORÇAMENTO Danilo Martins do Nascimento COORDENADORA DE PROGRAMAÇÃO ORÇAMENTÁRIA

Sumário. Prefácio à décima sexta edição, xvii Prefácio à nona edição, xix Prefácio à terceira edição, xxi Prefácio à primeira edição, xxiii

Sumário Prefácio à décima sexta edição, xvii Prefácio à nona edição, xix Prefácio à terceira edição, xxi Prefácio à primeira edição, xxiii Parte I O ESTADO NA ECONOMIA, 1 1 O Crescimento das Despesas Públicas,

Sumário Prefácio à décima sexta edição, xvii Prefácio à nona edição, xix Prefácio à terceira edição, xxi Prefácio à primeira edição, xxiii Parte I O ESTADO NA ECONOMIA, 1 1 O Crescimento das Despesas Públicas,

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Assunto: Diretrizes sobre trâmite processual para emissão, alteração, execução e prestação de contas de termos de execução descentralizada.

NOTA TÉCNICA Nº 01/2018 DOR/PRAF/Reitoria/IFPB Assunto: Diretrizes sobre trâmite processual para emissão, alteração, execução e prestação de contas de termos de execução descentralizada. 1. Introdução

NOTA TÉCNICA Nº 01/2018 DOR/PRAF/Reitoria/IFPB Assunto: Diretrizes sobre trâmite processual para emissão, alteração, execução e prestação de contas de termos de execução descentralizada. 1. Introdução

Orientação Técnica: Consultas construídas recomendadas para o preenchimento de quadros do Relatório de Gestão do exercício de 2013

SUBSECRETARIA DE Contabilidade PÚBLICA Gerência de Informações Contábeis Orientação Técnica: Consultas construídas recomendadas para o preenchimento de quadros do Relatório de Gestão do exercício de 2013

SUBSECRETARIA DE Contabilidade PÚBLICA Gerência de Informações Contábeis Orientação Técnica: Consultas construídas recomendadas para o preenchimento de quadros do Relatório de Gestão do exercício de 2013

Elaboração e Execução de Orçamento Público. Módulo V Execução Orçamentária

Módulo V Execução Orçamentária 63 5.1. Execução dos Orçamentos Como se viu, por intermédio da elaboração orçamentária estima-se a receita e fixa-se a despesa para um determinado exercício. Depois de elaborada,

Módulo V Execução Orçamentária 63 5.1. Execução dos Orçamentos Como se viu, por intermédio da elaboração orçamentária estima-se a receita e fixa-se a despesa para um determinado exercício. Depois de elaborada,

UNIVERSIDADE FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO Processo n. Interessada UNIVERSIDADE FEDERAL DO CARIRI ASSUNTO Descentralização de créditos orçamentários da UFCA para dar segregação financeira

UNIVERSIDADE FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO Processo n. Interessada UNIVERSIDADE FEDERAL DO CARIRI ASSUNTO Descentralização de créditos orçamentários da UFCA para dar segregação financeira

4.2.2 SOLICITAÇÃO DE VIAGEM INTERNACIONAL CADASTRO NO SCDP

4.2.2 SOLICITAÇÃO DE VIAGEM INTERNACIONAL CADASTRO NO SCDP LEGISLAÇÃO: Decreto nº 5.992, de 19 de dezembro de 2006; Decreto nº 7.689, de 02/02/2012; Portaria nº 574 de 16/04/2012/MEC e Instrução Normativa

4.2.2 SOLICITAÇÃO DE VIAGEM INTERNACIONAL CADASTRO NO SCDP LEGISLAÇÃO: Decreto nº 5.992, de 19 de dezembro de 2006; Decreto nº 7.689, de 02/02/2012; Portaria nº 574 de 16/04/2012/MEC e Instrução Normativa

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública. Estágios da Despesa Orçamentária Parte 1 Prof. Cláudio Alves

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

Estágios da Despesa Pública Fixação Programação Descentralização Licitação

PAULO LACERDA AFO Estágios da Despesa Pública Fixação Programação Descentralização Licitação pré-empenho Empenho Contrato Liquidação Pagamento Controle Estágios da Despesa Pública Fixação Programação Descentralização

PAULO LACERDA AFO Estágios da Despesa Pública Fixação Programação Descentralização Licitação pré-empenho Empenho Contrato Liquidação Pagamento Controle Estágios da Despesa Pública Fixação Programação Descentralização

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA. Noções de Orçamento Público

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA Noções de Orçamento Público 63. Em uma situação de crise fiscal, um dos efeitos mais sentidos é a queda da

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA Noções de Orçamento Público 63. Em uma situação de crise fiscal, um dos efeitos mais sentidos é a queda da

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos